Minha casa minha vida: perspectivas e novas oportunidades - Carlos Antonio Vieira Fernandes

35

1 III ENBRACI Encontro Brasileiro de Corretores de Imóveis Programa Minha Casa Minha Vida Perspectivas e Novas Oportunidades Carlos Antonio Vieira Fernandes Gerente Nacional Superintendência Nacional de Habitação de Mercado JUN JUN 2011 2011

-

Upload

enbraci-evento-imobiliario -

Category

Travel

-

view

3.323 -

download

3

description

Transcript of Minha casa minha vida: perspectivas e novas oportunidades - Carlos Antonio Vieira Fernandes

1

III ENBRACI Encontro Brasileiro de Corretores de Imóveis

Programa Minha Casa Minha VidaPerspectivas e Novas Oportunidades

Carlos Antonio Vieira FernandesGerente Nacional

Superintendência Nacional de Habitação de Mercado

JUN JUN 20112011

2

O Brasil e o cenário econômico

3

Evolução e projeção do PIB

Projeção de Crescimento Anual do PIB

4,5%5,0%7,7%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%2

00

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Fonte: I BGEElaboração: Caixa/SUPLA/Cenários

*Projeções SUPLA/Cenários

4

Atividade Econômica

Í ndice de Confiança da I ndústria - FGV(Série com ajuste sazonal)

70

80

90

100

110

120

130

ou

t/0

7

de

z/0

7

fev

/08

ab

r/0

8

jun

/08

ag

o/0

8

ou

t/0

8

de

z/0

8

fev

/09

ab

r/0

9

jun

/09

ag

o/0

9

ou

t/0

9

de

z/0

9

fev

/10

ab

r/1

0

jun

/10

ag

o/1

0

ou

t/1

0

de

z/1

0

fev

/11

ab

r/1

1

Confiança Situação Atual

Expectativas Série4

Fonte: FGV Elaboração: SUPLA/ Cenários

5

Mercado de Trabalho

Número de Empregos Formais criados até Março de cada ano

(Mil Empregos)

159 164217

141

347 340400

554

-58

657

526

292

(200)

(100)

-

100

200

300

400

500

600

700

800

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: MTE/CAGEDElaboração: Caixa/Supla/Cenários

6

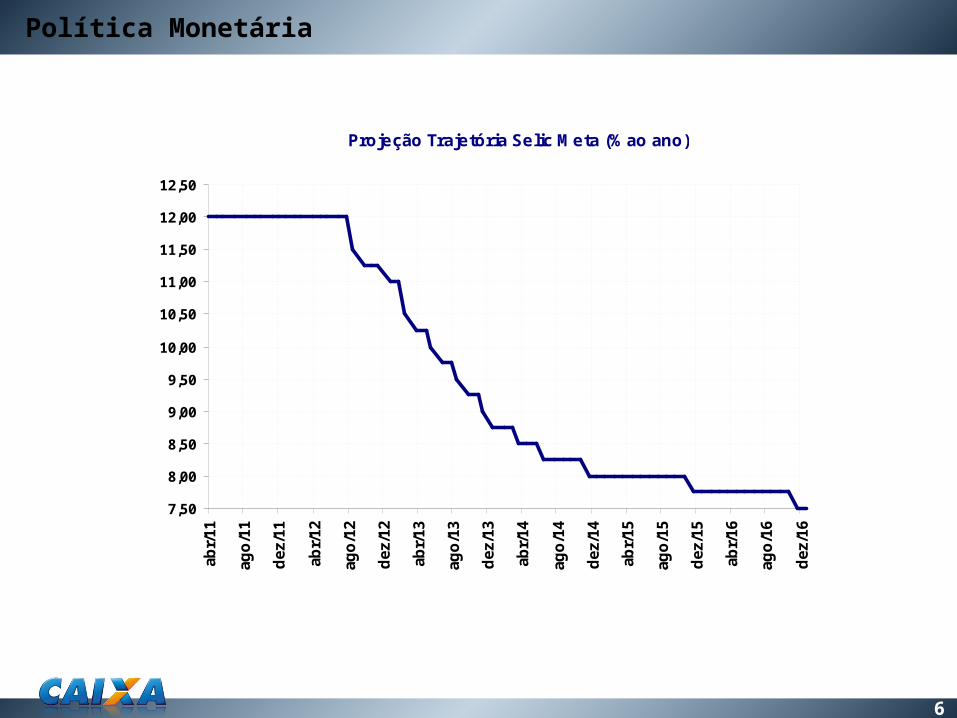

Política Monetária

Projeção Trajetória Selic Meta (% ao ano)

7,50

8,00

8,50

9,00

9,50

10,00

10,50

11,00

11,50

12,00

12,50

abr/

11

ago

/11

dez

/11

abr/

12

ago

/12

dez

/12

abr/

13

ago

/13

dez

/13

abr/

14

ago

/14

dez

/14

abr/

15

ago

/15

dez

/15

abr/

16

ago

/16

dez

/16

Elaboração: CAIXA/Supla/Cenários

7

O mercado de crédito imobiliário no Brasil

8

déficit habitacional de 5,6 milhões de unidades

(% por região)

10%

35,1%

36,9%

10,5%

7,5%

Fonte: Ministério das Cidades – jul/2010

83% déficit urbano : 4,6 milhões17% déficit rural: 1 milhão

Mercado - déficit habitacional Ano 2008

9

Mais de 3 a 5 s.m. 7%

(390 mil)

Mais de 5 a 10 s.m. 2,8%

(156 mil)

Mais de 10 s.m. 0,6%

(33 mil)

Até 3 s.m. 89,6%

(4.993 mil)

Fonte: Ministério das Cidades, 2010.

Déficit Habitacional 2008 - por Faixa de Renda Média Familiar

Região Até 3 Mais de 3 a 5 Mais de 5 a 10 Mais de 10

Norte 88,6 7,8 3,0 0,6

Nordeste 95,6 2,8 1,2 0,4

Sudeste 87,5 8,7 3,2 0,6

Sul 83,4 11,4 4,5 0,7

Centro-Oeste 89,9 5,3 3,3 1,4

Média Brasil 89,6 7,0 2,8 0,6

em Salários Mínimos - 2008 (%)

10

Mercado: relação crédito total/PIB e crédito imobiliário/PIB

100,00%

69,40% 64,00% 59,20%

40,20%26,00%

16,00% 11,00% 11,00% 5,50% 5,20% 2,00%12,00%

0,60% 3,30%

222,05% 225,67%

272,51%

248,16%241,07%

175,46%

63,00%

99,69%

51,32%67,76%

76,03%65,97%

144,99%

44,28% 46,20%

Ho

lan

da

EU

A

UK

Irla

nd

a

Es

pa

nh

a

Afr

ica

do

Su

l

Ch

ile

Hu

ng

ria

Mé

xic

o

Re

pu

blic

aT

ch

ec

a

Po

lon

ia

Ind

ia

Ch

ina

Ru

ss

ia

Bra

sil

Crédito Imobiliário (% PIB) Crédito Total (% PIB)Fontes: Banco Mundial, Bloomberg, FMI e Global Property GuideElaboração: SUPLA/Cenários

Crédito Total (% PIB) x Crédito Habitacional (% PIB)

Grande mercado de crédito a ser explorado

Posição: 2010

2009

11

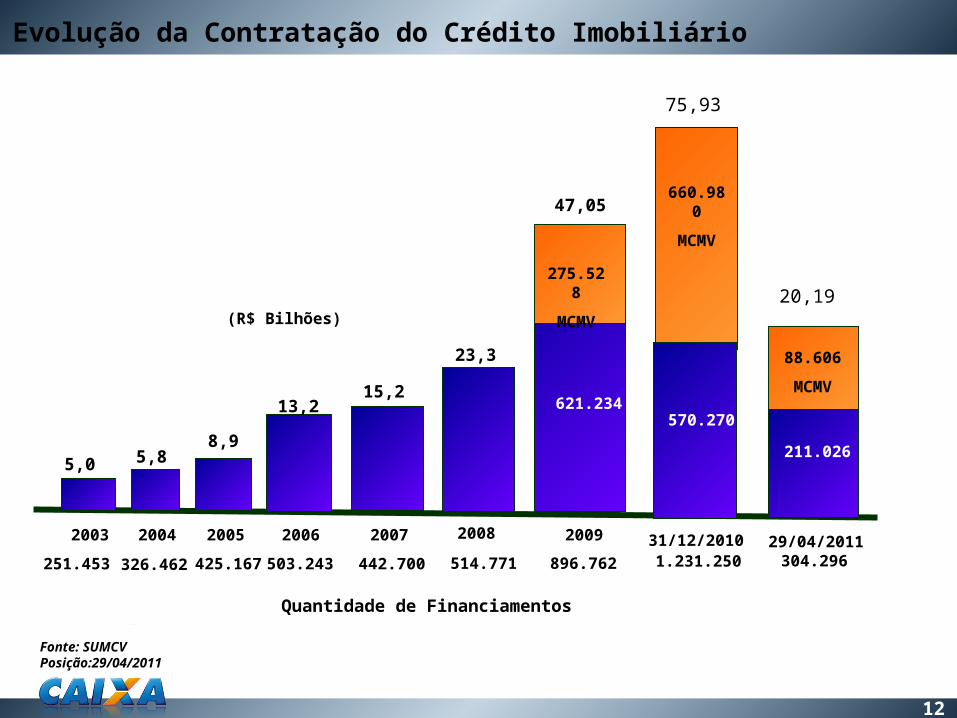

O Crédito Imobiliáriona CAIXA

12

2003 2004 2005 2006 2007 2008 2009

442.700

5,0

251.453 326.462 425.167503.243 514.771

5,88,9

13,215,2

23,3

896.762

(R$ Bilhões)

Quantidade de Financiamentos

31/12/2010

621.234

Fonte: SUMCVPosição:29/04/2011

1.231.250

75,93

570.270

47,05

275.528

MCMV

660.980

MCMV

Evolução da Contratação do Crédito Imobiliário

88.606

MCMV

211.026

20,19

304.29629/04/2011

13

Fonte: GECRIPosição: 29/04/2011

Evolução da Contratação do Crédito Imobiliário

CRÉDITO IMOBILIÁRIO - COMPARATIVO 2007 A 2011( FGTS, SBPE, FAR, FDS, CONSTRUCARD)

Valores em R$ Mil

23.332.269

4.464.838

9.679.545

14.670.467

20.197.972

27.798.226

35.398.479

42.998.733

50.598.986

58.199.240

65.799.493

73.399.747

81.000.000

15.228.870

47.054.080

75.929.592

-

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

90.000.000

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

20072008200920102011

14

Balanço do MCMV

15

Unidades contratadas:

63.772

4.748

CAIXA

Agentes/Inst. Finan.

Banco do Brasil

Balanço MCMVBalanço MCMV

1.093.634

1.025.114

Posição: 29/04/2011Posição: 29/04/2011

16

BALANÇO MCMV

1.093.634

FAIXA ENPREENDIMENTOS UH

0 a 3 (OGU) 3.151 673.912

0 a 3 (FGTS) 65 9.056

3 a 6 (FGTS) 2.386 316.846

6 a 10 (FGTS) 1.362 222.302

TOTAL 6.964 1.222.116

PROPOSTAS RECEBIDAS NA CAIXA

Total unidades contratadas:

AGENTES

FAIXA PF PJ TotalMunicípíos < 50 mil habitantes

0 a 3 (OGU) - 422.550 422.550 63.772 - 486.322 0 a 3 (FGTS) 101.313 4.587 105.900 - - 105.900 3 a 6 (FGTS) 151.064 186.923 337.987 - - 337.987 6 a 10 (FGTS) 9.492 149.185 158.677 - 4.748 163.425

TOTAL 261.869 763.245 1.025.114 63.772 4.748 1.093.634

R$ 0,00 bi R$ 58,83 bi

Banco do Brasil

CAIXA

TOTAL DE INVESTIMENTOS - R$ 58,48 bi

CONTRATADOS

R$ 0,34 bi

TOTAL

PMCMV I e II

Posição: 29/04/2011Posição: 29/04/2011

17

CONTRATAÇÃO POR REGIÃO GEOGRÁFICA

Qtde UH contratadas

ValorQtde UH

contratadasValor

Qtde UH contratadas

ValorQtde UH

contratadasValor

AL 38.850 1.834.459.605 0 0 1.380 0 40.230 1.834.459.605BA 95.651 4.294.628.420 0 0 9.765 0 105.416 4.294.628.420SE 11.286 649.756.652 0 0 1.740 0 13.026 649.756.652PE 46.271 2.165.965.878 0 0 2.921 0 49.192 2.165.965.878RN 17.602 932.397.269 0 0 3.523 0 21.125 932.397.269PI 17.760 704.539.307 0 0 3.327 0 21.087 704.539.307PB 13.330 858.463.356 0 0 3.609 0 16.939 858.463.356MA 47.968 2.019.476.862 0 0 4.106 0 52.074 2.019.476.862CE 22.351 1.157.595.404 0 0 5.261 0 27.612 1.157.595.404

Nordeste 311.069 14.617.282.752 0 0 35.632 0 346.701 14.617.282.752RR 2.091 98.558.160 0 0 197 0 2.288 98.558.160TO 3.941 224.499.193 0 0 4.154 0 8.095 224.499.193RO 5.976 288.870.713 0 0 670 0 6.646 288.870.713AC 2.912 156.953.175 0 0 0 0 2.912 156.953.175PA 29.949 1.502.849.752 0 0 3.592 0 33.541 1.502.849.752AM 12.841 763.646.804 0 0 1.737 0 14.578 763.646.804AP 1.650 71.200.325 0 0 0 0 1.650 71.200.325

Norte 59.360 3.106.578.122 0 0 10.350 0 69.710 3.106.578.122GO 53.281 3.446.309.787 813 76.421.384 1.534 0 55.628 3.522.731.171MT 23.820 1.398.629.286 48 0 1.521 0 25.389 1.398.629.286MS 14.221 941.653.607 120 0 1.381 0 15.722 941.653.607DF 7.118 330.824.033 0 0 0 0 7.118 330.824.033

Centro Oeste 98.440 6.117.416.713 981 76.421.384 4.436 0 103.857 6.193.838.097

MG 98.462 5.736.603.966 16 962.404 4.650 0 103.128 5.737.566.370SP 199.173 12.544.752.855 2.744 229.946.600 2.737 0 204.654 12.774.699.455ES 16.719 999.772.538 0 0 402 0 17.121 999.772.538RJ 57.786 3.655.858.761 0 0 585 0 58.371 3.655.858.761

Sudeste 372.140 22.936.988.120 2.760 230.909.004 8.374 0 383.274 23.167.897.124RS 80.797 4.967.444.299 758 36.672.033 2.230 0 83.785 5.004.116.332SC 36.867 2.451.481.145 26 0 897 0 37.790 2.451.481.145PR 66.441 4.286.680.646 223 0 1.853 0 68.517 4.286.680.646Sul 184.105 11.705.606.090 1.007 36.672.033 4.980 0 190.092 11.742.278.123

Total 1.025.114 58.483.871.796 4.748 344.002.421 63.772 0 1.093.634 58.827.874.217

TOTALAGENTES/INST. FINANC.

%

CAIXA BB

PMCMV I e II

Posição: 29/04/2011Posição: 29/04/2011

18

Principais Produtos/Programas

PROGRAMA MINHA CASA MINHA PROGRAMA MINHA CASA MINHA VIDAVIDA

RECURSOS RECURSOS

FAR

Renda até R$ 1.395,00

PROGAMA NACIONALPROGAMA NACIONAL

DE HABITAÇÃO URBANADE HABITAÇÃO URBANA

Renda até R$ 4.900,00

PROGRAMA NACIONAL DEPROGRAMA NACIONAL DE

HABITAÇÃO RURAL - OGUHABITAÇÃO RURAL - OGU

Renda (anual) até R$ 10.000,00

PROGRAMA HABITACIONAL PROGRAMA HABITACIONAL

POPULAR – FDS -ENTIDADESPOPULAR – FDS -ENTIDADES

Renda até R$ 1.395,00

PFPF

CC FGTS

Imóvel na Planta

PJPJ

Financiamento

à Produção

FGHAB

PRINCIPAIS PRODUTOS/PROGRAMAS

PJ

INFRA-ESTRUTURA

20

Perspectivas

21

Ciclo consistente de crescimento do crédito:

Estabilidade econômica

Elevação da renda média

Aumento da formalização da mão de obra

Elevação da bancarização (mobilidade social)

Análise de risco e retorno favorável a ampliação da oferta de crédito

Baixa relação Crédito/PIB em comparação com outros países

Mercado de Crédito

22

Volume financeiro movimentado em 2010 - R$ 120 bilhões (até o 3º trimestre)

Participação do setor no PIB - Cerca de 5%

Crescimento do mercado - 11% em 2010; previsão de 6% em 2011

Crédito imobiliário em 2010 - R$ 79 bilhões (R$ 55 bilhões com recursos da poupança e R$ 24 bilhões com recursos do FGTS)

Número de construtoras listadas na Bovespa - 23

Número de trabalhadores com carteira assinada - 2,592 milhões

Raio X do Setor da Construção Civil

Fonte: Câmara Brasileira da Indústria da Construção (CBIC)

23

PERSPECTIVAS DESAFIOS

PAC 2 PROGRAMA ACELARAÇÃO DO CRESCIMENTO

24

ÁGUA E LUZPARA TODOS

MINHA CASAMINHA VIDA

COMUNIDADE CIDADÃ

TRANSPORTE

ENERGIA

CIDADE MELHOR

PlanejamentoInvestimentoDesenvolvimento

PAC 2

Programa Aceleração do Crescimento - PAC 2

25

Ciclo consistente de crescimento do crédito:

Estabilidade econômica

Elevação da renda média

Aumento da formalização da mão de obra

Elevação da bancarização (mobilidade social)

Análise de risco e retorno favorável a ampliação da oferta de crédito

Baixa relação Crédito/PIB em comparação com outros países

Mercado de Crédito

26

Volume financeiro movimentado em 2010 - R$ 120 bilhões (até o 3º trimestre)

Participação do setor no PIB - Cerca de 5%

Crescimento do mercado - 11% em 2010; previsão de 6% em 2011

Crédito imobiliário em 2010 - R$ 79 bilhões (R$ 55 bilhões com recursos da poupança e R$ 24 bilhões com recursos do FGTS)

Número de construtoras listadas na Bovespa - 23

Número de trabalhadores com carteira assinada - 2,592 milhões

Raio X do Setor da Construção Civil

Fonte: Câmara Brasileira da Indústria da Construção (CBIC)

27

Crescimento do PIB de 4,5% a 5%

Taxa de juros básica média de 7,5%

Manutenção do sistema de metas de inflação

Continuidade na valorização do salário mínimo com crescimento real ao ano em média de 2,8%

Manutenção dos programas governamentais de habitação social com maior participação do mercado imobiliário no PIB

Ampliação entre 20% a 30% ao ano da disponibilidade de recursos para credito imobiliário por parte do sistema financeiro nacional atingindo entre 8,5% a 13% do PIB

Investimento médio anual em habitação da ordem de R$ 227,1 bi

Fonte: CAIXA / ABRAMAT / Ministério da Fazenda

Perspectivas até 2015

28

PAC 2 - Minha casa minha vida II

Redução do déficit habitacional

Produção habitacional para as famílias de baixa renda

Subsídio de acordo com a capacidade de pagamento das famílias

Fundo Garantidor para redução do risco do financiamento

Barateamento do seguro e dos custos cartoriais

Aquecedor solar nas unidades

DIRETRIZES

Distribuição de renda e inclusão social

Dinamização do setor da construção civil e geração de trabalho e renda

29

Objetivo: transformar o MCMV em um programa perene

Meta: produzir 2 milhões de unidades no período 2011 a 2014

Características/condições: similares ao MCMV1

Marco regulatório: em fase de debate e elaboração

PAC 2 - Minha Casa Minha Vida II

30

PAC 2 - Projetos de infraestrutura em 6 eixos

PAC Cidade Melhor

Enfrentar os principais desafios das grandes aglomerações urbanas

PAC Comunidade Cidadã

Presença do Estado nos bairros populares – aumentando a cobertura de serviços

PAC Minha Casa Minha Vida

Redução do déficit habitacional, dinamizando o setor de construção civil e gerando trabalho e renda

31

PAC 2 - Projetos de infraestrutura em 6 eixos

PAC Água e Luz Para Todos

Universalização do acesso à água e à energia elétrica

PAC Transportes

Consolidar e ampliar a rede logística, interligando os diversos modais, garantindo qualidade e segurança

PAC Energia

Garantir a segurança do suprimento a partir de uma matriz energética baseada em fontes renováveis e limpas.

Desenvolver as descobertas no Pré-sal, ampliando a produção.

32

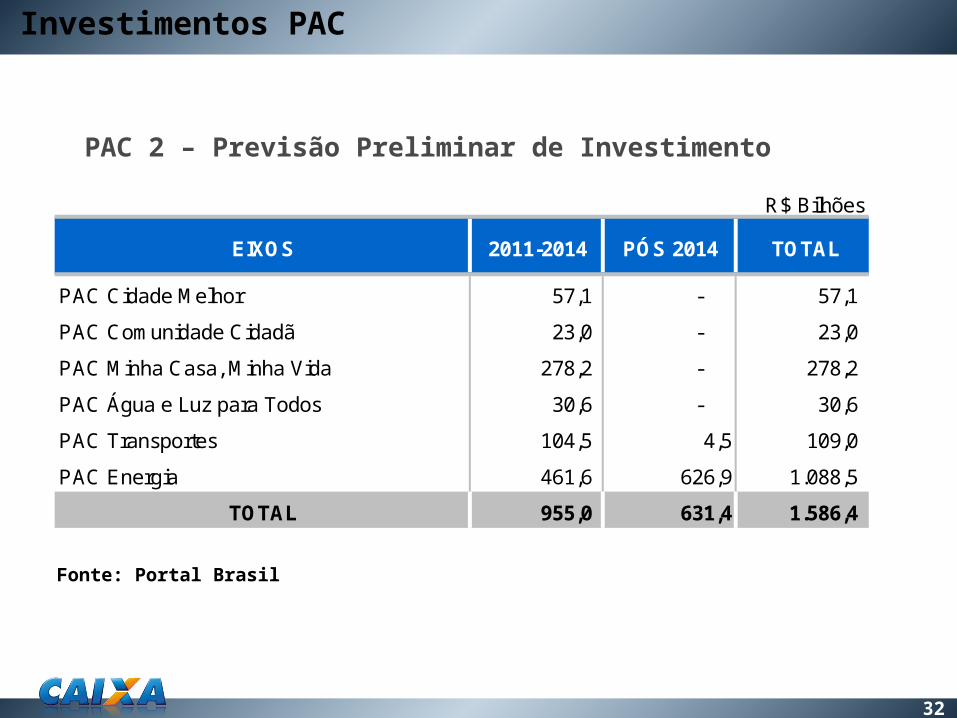

Investimentos PAC

R$ Bilhões

EIXOS 2011-2014 PÓS 2014 TOTAL

PAC Cidade Melhor 57,1 - 57,1

PAC Comunidade Cidadã 23,0 - 23,0

PAC Minha Casa, Minha Vida 278,2 - 278,2

PAC Água e Luz para Todos 30,6 - 30,6

PAC Transportes 104,5 4,5 109,0

PAC Energia 461,6 626,9 1.088,5

TOTAL 955,0 631,4 1.586,4

PAC 2 – Previsão Preliminar de Investimento

Fonte: Portal Brasil

33

Impactos Econômicos da Copa de 2014

Fonte: SUPLA

34

Impactos Econômicos da Copa de 2014

Para o evento serão investidos R$ 33 bilhões em infra-estrutura, com 68% de participação do Governo Federal

Fonte: SUPLA

35

III ENBRACI Encontro Brasileiro de Corretores de Imóveis

Programa Minha Casa Minha VidaPerspectivas e Novas Oportunidades