Planilha Analítica de Estimativa de Custos e Formação de ...

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto – UFOP

Instituto de Ciências exatas e Aplicadas – ICEA Departamento de Engenharia de Produção – DEENP

Campus João Monlevade

CUSTEIO POR ABSORÇÃO APLICADO EM UMA COOPERATIVA DE COSTURA

Caio Márcio Bemfica Alves

Orientador: Professor Me. Paganini Barcellos de Oliveira

João Monlevade, agosto de 2017.

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto – UFOP

Instituto de Ciências exatas e Aplicadas – ICEA Departamento de Engenharia de Produção – DEENP

Campus João Monlevade

CUSTEIO POR ABSORÇÃO APLICADO EM UMA COOPERATIVA DE COSTURA

Trabalho de Conclusão de Curso

apresentado ao curso de

Engenharia de Produção da

Universidade Federal de Ouro

Preto como parte dos requisitos

para a obtenção de Grau em

Engenharia de Produção.

Orientador: Professor Me. Paganini Barcellos de Oliveira

João Monlevade

ICEA – UFOP

Agosto de 2017

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto – UFOP

Instituto de Ciências exatas e Aplicadas – ICEA Departamento de Engenharia de Produção – DEENP

Campus João Monlevade

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto – UFOP

Instituto de Ciências exatas e Aplicadas – ICEA Departamento de Engenharia de Produção – DEENP

Campus João Monlevade

TERMO DE RESPONSABILIDADE

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto – UFOP

Instituto de Ciências exatas e Aplicadas – ICEA Departamento de Engenharia de Produção – DEENP

Campus João Monlevade

RESUMO

O presente estudo possui como objetivo principal mapear e identificar os custos

inerentes à fabricação dos produtos oferecidos por uma cooperativa de costura,

localizada na cidade de João Monlevade, por meio do método de custeio por

absorção. O portfólio de produtos da empresa contempla, em sua maioria, roupas de

uniformes (calças, camisas, jaquetas, etc.) para empresas e organizações da região.

Tendo em vista que nenhum trabalho acerca dos custos associados ao seu

funcionamento foi realizado antes na cooperativa, ele se torna essencial para

compreensão dos fatores que influenciam diretamente nos ganhos da organização,

justificando assim o desenvolvimento do trabalho. A pesquisa visa compreender e

estimar, com o auxílio do método de custeio por absorção, as despesas e custos

envolvidos na produção de cada produto. Essa estimativa deverá ser feita através da

identificação dos custos diretos (aqueles que são dados por elementos que o

produto de fato consumiu) e custos indiretos (que são os custos que não estão

apropriados no produto final e por isso são divididos através de um critério de

rateio), classificados em custos fixos e variáveis, para utilização no método de

custeio por absorção. Por fim, tem-se como objetivo obter resultados concretos

sobre os custos envolvidos na produção de cada tipo de peça e elaborar também

uma ferramenta que possa, de forma simples e acessível, auxiliar as cooperadas na

compreensão desses custos, e através deles verificar se o preço cobrado por cada

produto cobre os seus custos.

Palavras Chave: custeio por absorção; custos diretos; custos indiretos; cooperativa

de costura.

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto – UFOP

Instituto de Ciências exatas e Aplicadas – ICEA Departamento de Engenharia de Produção – DEENP

Campus João Monlevade

ABSTRACT

This study aims to map and identify the costs inherent in the manufacture of the

products offered by a sewing cooperative, located in João Monlevade, through the

absorption costing method. The company's product portfolio includes mostly uniforms

(pants, shirts, jackets, etc.) for companies and organizations in the region. Since no

real study of the cooperative’s production costs has been made until then, this work

allows identify the factors that directly influence the organization’s earnings, which

justifies its realization. Therefore the research aims understand and estimate the

costs and expenses involved in the production of each product, with the aid of the

absorption cost method. Direct and indirect cost, or costs actually consumed and

cost that are not directly appropriated to the final product, and which are still divided

by apportionment criteria, respectively, are estimated and classified as fixed and

variable costs, for use in absorption cost method. Finally, it is expected to achieve

concrete results on the production costs of each type of product and also to develop

a tool that should be simple and accessible, that helps the cooperative in

understanding these costs, and through them to verify if the product prices cover

their costs.

Keywords: Absorption costing; Direct costs; indirect cost; Sewing cooperative.

SUMÁRIO

1. INTRODUÇÃO ......................................................................................... 1

1.1. OBJETIVOS ............................................................................................. 2

1.1.1. OBJETIVO GERAL .................................................................................. 2

1.1.2. OBJETIVOS ESPECÍFICOS .................................................................... 2

1.2. JUSTIFICATIVA ....................................................................................... 2

1.3. ORGANIZAÇÃO DO TEXTO ................................................................... 3

2. REVISÃO DE LITERATURA.................................................................... 4

2.1. CONCEITO DE COOPERATIVA ............................................................. 4

2.1.1. CARACTERÍSTICAS DAS COOPERATIVAS ......................................... 6

2.1.2. PRINCÍPIOS DAS COOPERATIVAS ....................................................... 7

2.1.3. GESTÃO DAS COOPERATIVAS ............................................................ 8

2.2. CONTABILIDADE DE CUSTOS .............................................................. 9

2.2.1. CONCEITOS BÁSICOS DE CUSTOS ................................................... 11

2.2.2. CUSTEIO POR ABSORÇÃO ................................................................. 12

3. METODOLOGIA .................................................................................... 14

4. DESENVOLVIMENTO ........................................................................... 16

4.1. HISTÓRICO DA EMPRESA ................................................................... 16

4.2. MAPEAMENTO DAS ATIVIDADES ...................................................... 17

4.3. DISTRIBUIÇÃO DOS CUSTOS ............................................................. 26

4.4. APROPRIAÇÃO DOS CUSTOS DIRETOS ........................................... 27

4.5. APROPRIAÇÃO DOS CUSTOS INDIRETOS ........................................ 29

4.6. APLICAÇÃO DO CUSTEIO POR ABSORÇÃO .................................... 33

4.7. APLICAÇÃO DA PLANILHA ................................................................. 34

5. CONCLUSÃO E SUGESTÕES .............................................................. 36

6. REFERÊNCIAS ...................................................................................... 37

LISTA DE FIGURAS

Figura 1: Órgãos do modelo autogestionário.............................................................09

Figura 2: Modelo Básico do Custeio por Absorção ...................................................13

Figura 3 – Maquinário.................................................................................................16

Figura 4 – Mesa de Corte...........................................................................................17

Figura 5 – Fluxo das Macro Atividades......................................................................18

Figura 6 – Fluxograma de Chegada do Pedido.........................................................19

Figura 7: Fluxograma de Orçamento com Fornecedor..............................................20

Figura 8: Fluxograma de Confirmação de Pedidos....................................................21

Figura 9: Molde para riscagem 1................................................................................23

Figura 10: Molde para riscagem 2..............................................................................23

Figura 11 - Fluxograma da Confecção (Macacão).....................................................24

Figura 12: Fluxograma de Entrega............................................................................25

Figura 13: Interface inicial da planilha.......................................................................35

LISTA DE TABELAS

Tabela 1 – Custos da Cooperativa.............................................................................26

Tabela 2: Separação dos custos................................................................................28

Tabela 3: Distribuição de custos para tecidos..........................................................30

Tabela 4: Custo de Mão de Obra Direta.....................................................................31

Tabela 5: Custos de Mão de Obra Direta Total..........................................................31

Tabela 6: Proporção para Absorção..........................................................................32

Tabela 7: Custos Indiretos de Fabricação................................................................ 32

Tabela 8 – Estimativa de Custo Unitário....................................................................34

1

1. INTRODUÇÃO

Todo tipo de empresa, seja ela voltada para a produção de bens ou serviços,

encontra-se em um ambiente competitivo no qual estão constantemente expostas a

fatores que ameaçam a sua existência e manutenção no mercado. Porter (2004)

aponta cinco fatores que devem ser estudados para se entender as forças

competitivas em uma companhia, são elas: a rivalidade entre concorrentes, a

ameaça de novos entrantes, poder de barganha dos clientes, o poder de barganha

dos fornecedores e a ameaça de produtos substitutos.

Ao pensar em competitividade de mercado, há uma tendência a associá-la às

grandes indústrias e empresas que são de alguma forma, ligadas ao mercado

global. Porém, as pequenas organizações são também fortemente influenciadas por

esses aspectos, o que não descarta a necessidade de estratégias para vencer seus

concorrentes.

As forças competitivas afetam ainda mais aquelas organizações que não

possuem um setor formalizado, responsável em identificá-las, e que sejam

suficientes para elaborar um plano estratégico, que auxilie no desenvolvimento e

sobrevivência da empresa. A falta desse tipo de estudo leva a uma adaptação

emergencial ao mercado, deixando-a vulnerável às mudanças que ocorrem

enquanto a empresa encontra-se ativa.

O fato de uma empresa possuir uma boa gestão estratégica pode garantir

segurança em sua atuação, redução dos custos relacionados às incertezas e

consequentemente a possibilidade de melhores preços. O preço, para o tipo de

mercado abordado nesse trabalho, é uma das características mais importantes para

que o consumidor consolide sua compra, por isso, o estudo de custos referentes às

operações de uma empresa é um passo importante para dimensionar seus preços,

podendo resultar em um aumento na sua competitividade. Neste contexto, o

presente trabalho objetiva contribuir com a identificação e separação entre custos e

despesas, de forma correta, em uma cooperativa de costura, localizada na cidade de

João Monlevade – MG, de acordo com as características e recursos necessários

para a produção de cada produto. Essas informações são convertidas em uma

tabela editável elaborada no software Microsoft Excel Starter para que as próprias

2

cooperadas possam manter as informações atualizadas e utilizem-na a seu favor

para obter vantagens competitivas.

1.1. OBJETIVOS

1.1.1. OBJETIVO GERAL

Propor uma metodologia de custeio que se adeque às necessidades e

particularidades da cooperativa Uni Labor, localizada em João Monlevade/MG, tendo

como base o método de custeio por absorção.

1.1.2. Objetivos Específicos

Identificar os custos fixos e variáveis da organização;

Mapear os fluxos de produção da organização;

Adaptar a metodologia de custeio por absorção à realidade da

cooperativa;

Analisar o impacto do custeio na distribuição dos custos da empresa;

Elaborar uma ferramenta simples e acessível para que as cooperadas

possam manter seus custos sob controle.

1.2. Justificativa

O conhecimento real acerca dos custos de produção da cooperativa se torna

essencial, uma vez que, ainda não houve nenhum estudo direcionado a isso na

organização. Atualmente, a precificação se dá instintivamente em função do

conhecimento acumulado pelas cooperadas ao longo dos anos de operação e sendo

consolidada com o passar dos anos na cooperativa, ou seja, não se sabe quanto

custa cada produto. Além disso, espera-se que com a realização deste estudo será

possível um melhor dimensionamento dos custos, tornando-o mais assertivo ao

contrário do que já é praticado. Assim, será possível a identificação dos fatores que

3

influenciam na produção e consequentemente no custo médio unitário das diferentes

peças produzidas na cooperativa.

O método de custeio por absorção foi escolhido nesse estudo por poder

proporcionar resultados que poderão ser utilizados para fins contábeis e ajudar a

cooperativa a obter uma melhor descrição e controle de seus custos e estoque.

Espera-se que este trabalho possibilite obter ganhos estratégicos para a

cooperativa, tanto no que tange ao seu possível uso contábil quanto para gerar

conhecimento sobre os custos operacionais totais.

Portanto, o trabalho é justificável por sua natureza prática, em um ambiente

real e que carece de maiores informações e conhecimento sobre seu negócio, no

qual se aspira alcançar um maior controle sobre seus custos através do método de

custeio por absorção.

1.3. ORGANIZAÇÃO DO TEXTO

O texto está organizado da seguinte forma: no capítulo 2 é apresentada a

revisão de literatura que visa elucidar o tema bem como seus principais conceitos,

como a definição sobre o que é uma cooperativa e suas particularidades. Estão

também presente os principais conceitos utilizados para o desenvolvimento do

trabalho, como a definição de custeio por absorção, descrição dos principais termos

utilizados na contabilidade em geral. No capítulo 3 é mostrada a metodologia

utilizada para coleta, armazenamento e análise dos dados específicos da

cooperativa. No capítulo 4 são discutidas todas as etapas de desenvolvimento do

trabalho em si, que foi dividido em sete subtópicos para facilitar o entendimento e

cumprir de forma mais clara os objetivos propostos, são eles: (1) histórico da

empresa; (2) mapeamento das atividades; (3) distribuição dos custos; (4)

apropriação dos custos diretos; (5) apropriação dos custos indiretos; (6) aplicação do

método de custeio por absorção; (7) a interface da ferramenta criada para controle

dos custos. Por fim, no capítulo 6, a conclusão e análise geral do trabalho são

apresentadas.

4

2. REVISÃO DE LITERATURA

2.1. Conceito de cooperativa

Segundo Reisdorfer (2014), o sistema cooperativo encontra-se em grande

parte dos países o que leva à disseminação e pequenas variações em seu

significado e conceito. Um desses conceitos é então o cooperativismo que é um

movimento, filosofia de vida e modelo socioeconômico, capaz de unir

desenvolvimento econômico e bem-estar social. Seus referenciais fundamentais

são: participação democrática, solidariedade, independência e autonomia.

O cooperativismo teve origem na Inglaterra no período da Revolução Industrial,

quando 28 tecelões de Rochdale na cidade de Manchester, desempregados e/ou

recebendo baixíssimos salários reuniram-se para que pudessem comprar produtos

de primeira necessidade (SEBRAE, 2014). Eles criaram então a Associação dos

Probos Pioneiros de Rochdale, esses tecelões, sistematizaram as regras

fundamentais a respeito do funcionamento de cooperativas e sua experiência

difundiu-se em outros países como França e Alemanha. Ainda de acordo com

SEBRAE (2014), no Brasil, as cooperativas são reconhecidas legalmente como uma

das formas de organização de empreendimentos coletivos as quais na primeira

metade do século XX, eram em sua maioria ligadas à agricultura, o que está

mudando atualmente com o crescimento das cooperativas urbanas. O termo

“cooperativa” possui várias definições que podem variar de acordo com a época e as

normas as quais foram elaboradas, pode-se então citar a definição legal. Com base

na lei n°5764/71, no seu artigo 4°diz:

“As cooperativas são sociedades de pessoas, com forma e

natureza jurídica próprias, de natureza civil, não sujeitas a

falência, constituídas para prestar serviços aos associados,

distinguindo-se das demais sociedades...”. (BRASIL. Lei 5.764,

1971, art. 4).

A Organização das Cooperativas Brasileiras (OCB), define cooperativa como:

“Uma sociedade de, pessoas físicas, unidas pela cooperação e

ajuda mútuas, gerida de forma democrática e participativa, com

objetivos econômicos e sociais comuns, cujos aspectos legais

5

e doutrinários são distintos das outras sociedades”. (X

Congresso Brasileiro de Cooperativismo – Brasília, 1988).

A cooperativa se trata então, de um meio para grupos de pessoas alcançarem

objetivos específicos em comum por meio de acordo voluntário que prega a

cooperação recíproca (finalidade), atuando no mercado por meio do

desenvolvimento de atividades de consumo, produção, crédito, prestação de

serviços e comercialização para seus cooperados (SEBRAE, 2014).

Crúzio (2002) aponta as cooperativas como a união de trabalhadores ou

pessoas diversas que se associam por iniciativa própria, sendo livre o ingresso de

pessoas, desde que os interesses individuais em produzir, comercializar ou prestar

um serviço não sejam conflitantes com os objetivos gerais da cooperativa. Segundo

ele, as cooperativas podem ser tipificadas da seguinte forma:

Cooperativas de serviços comunitários;

Cooperativas de consumo;

Cooperativas agropecuárias e agroindustriais;

Cooperativas de mineração;

Cooperativas habitacionais;

Cooperativas de produção;

Cooperativas educacionais;

Cooperativas de crédito;

Cooperativas especiais.

O autor também as classifica sob quatro diferentes abordagens:

Cooperativas singulares: que são criadas para prestar serviços diretamente

aos associados e atender a um único objetivo econômico, político ou social;

Cooperativas centrais e federações: que são criadas para organizar, em

comum e em maior escala diversos serviços de no mínimo três cooperativas

singulares filiadas, orientando suas atividades;

Cooperativas confederações: que são criadas para organizar serviços de no

mínimo três cooperativas centrais ou federações;

Cooperativas mistas: que são criadas para prestar serviços diretamente aos

associados e atender a mais de um objetivo econômico, político ou social.

6

2.1.1. Características das cooperativas

As cooperativas diferem das organizações convencionais desde a sua

formação até premissas de funcionamento nas quais são embasadas. Nesse tipo de

organização, todos os sócios possuem a mesma parcela do capital e, por

decorrência, o mesmo direito de voto em todas as decisões. Sendo assim, uma

definição acerca das cooperativas é a autogestão, onde o princípio é de que

ninguém manda em ninguém, diretores são eleitos por todos e as decisões são

discutidas em assembleia na qual não há votos de diferentes pesos (SINGER,

2002).

Outro fator importante é o princípio da economia solidária que rebate o

sistema capitalista, onde os ganhadores acumulam vantagens e os perdedores

acumulam desvantagens nas competições futuras (SINGER, 2002). Sendo assim, as

cooperativas se baseiam na solidariedade e tentam organizar-se de forma igualitária

tendo em vista esse novo modo de produção que é a economia solidária, onde os

princípios básicos são a propriedade coletiva ou associada do capital, e o direito à

liberdade individual.

(BRASIL. Lei 10.406, 2002, art. 1094) elenca algumas características

consideradas principais em cooperativas, são elas:

Variabilidade ou dispensa do capital social;

Concurso de sócios em número mínimo necessário para compor a

administração da sociedade, sem limitação de número máximo;

Limitação do valor da soma de quotas do capital social que cada sócio poderá

tomar;

Instransferibilidade das quotas do capital a terceiros estranhos à sociedade,

ainda que por herança;

Quorum, para a Assembleia geral funcionar e deliberar, baseado no número

de sócios presentes à reunião, e não no capital social representado;

Direito de cada sócio a um só voto nas deliberações, tenha ou não capital na

sociedade, e qualquer que seja o valor de sua participação;

Distribuição dos resultados, proporcionalmente ao valor das operações

efetuadas pelo sócio com a sociedade, podendo ser atribuído juro fixo ao

capital realizado;

7

Indivisibilidade do fundo de reserva entre os sócios, ainda que em caso de

dissolução da sociedade.

2.1.2. Princípios das cooperativas

SEBRAE (2014) cita que a ACI (Aliança Cooperativa Internacional)

estabeleceu, em Manchester no ano de 1995, os princípios que regem o

funcionamento de toda e qualquer cooperativa no mundo, reafirmando a base de

seus valores na ajuda mútua, autorresponsabilidade, democracia, igualdade,

equidade e solidariedade. Não obstante, reiterou a importância de valores éticos da

honestidade, mecanismos democráticos de informação dos associados,

responsabilidade social e da associação voluntária de pessoas para se

entreajudarem economicamente. Como destacam Meinen e Port. (2014) esses

princípios podem ser consentidos da seguinte forma:

Adesão voluntária e livre – As cooperativas são abertas a todas as

pessoas com potencial para utilizar seus serviços e assumir as

responsabilidades como membros sem nenhum tipo de discriminação;

Gestão democrática – As cooperativas são controladas pelos seus

membros que participam ativamente na formulação de suas políticas

e tomadas de decisões;

Participação econômica dos membros – Todos contribuem igualmente

para a formação do capital da cooperativa. Na existência de “sobras”

(receitas maiores que as despesas), serão divididas entre os sócios

até o valor da movimentação de cada um, ou para fortalecimento da

cooperativa, sempre decidido em assembleia;

Autonomia e independência – As cooperativas são autônomas, de

ajuda mútua, controlada pelos seus membros. Caso firmem

compromisso com outras organizações, seja ela de qualquer

natureza, devem ser feitos de maneira a manter a autonomia da

cooperativa e seu controle democrático pelos membros;

Educação, formação e informação - As cooperativas promovem a

educação e formação de seus membros e representantes eleitos para

que possam contribuir eficazmente com seu desenvolvimento;

8

Intercooperação – As cooperativas servem seus membros e dão mais

força ao movimento cooperativo, trabalhando em conjunto, atuando

nas redes locais, regionais, nacionais e até internacionais;

Interesse pela comunidade – As cooperativas trabalham para o

desenvolvimento das suas comunidades.

2.1.3. Gestão das cooperativas

As cooperativas possuem uma visão diferenciada também em relação a sua

gestão, trazendo consigo o princípio da autogestão que segundo SEBRAE (2014) é

uma modalidade de gestão multidimensional (social, econômica, política, técnica)

permitindo que os parceiros de trabalho se organizem com o objetivo de alcançar

resultados, implicando a discussão do poder de decisão entre seus membros que

assumem integralmente a responsabilidade pelo direcionamento do futuro da

cooperativa e suas decisões estratégicas, táticas e operacionais. A lei n°5.764/71

em seu artigo 47 diz: “A sociedade será administrada por uma Diretoria ou Conselho

de Administração, composto exclusivamente de associados eleitos pela Assembleia

Geral, com mandato nunca superior a 4 (quatro) anos, sendo obrigatória a

renovação de, no mínimo, 1/3 (um terço) do Conselho de Administração” (BRASIL.

Lei 5.764, 1971, art. 47).

O modelo autogestionário, segundo SEBRAE (2014) é dividido em três órgãos

principais, e outros cargos que podem ser criados via estatuto, como mostra a

Figura 1, que são descritos a seguir:

Assembleia Geral de Cooperados: que é o órgão mais importante da

sociedade o qual é formado exclusivamente por seus cooperados e

soberano, dentro dos limites legais, no que diz respeito aos destinos

da cooperativa e seus posicionamentos no mercado. As decisões são

tomadas idealmente quando todos os integrantes entram em

consenso, quando isso não ocorre são realizadas votações para que

possam chegara alguma conclusão.

O Conselho de Administração: órgão subordinado à Assembleia

Geral, também formado por cooperados eleitos em assembleia e

responsável pela administração diária da cooperativa.

9

Conselho Fiscal: órgão responsável pela fiscalização de toda a

administração da cooperativa e pode convocar assembleias sempre

que necessário. Fiscaliza a parte financeira e administrativa, assegura

o cumprimento do que foi firmado em assembleia. Normalmente

composto por três membros efetivos e três suplentes.

Figura 1: Órgãos do modelo autogestionário.

Fonte: SEBRAE

Além disso, as cooperativas precisam ainda possuir documentações e

condições próprias que são: livros de matrícula; atas das Assembleias Gerais;

Órgãos de Administração; Conselho Fiscal; presença dos Associados nas

Assembleias Gerais; e outros elementos fiscais e contábeis obrigatórios, para a

manutenção da organização.

2.2. Contabilidade de custos

Segundo Martins (2003), no início, o papel da contabilidade de custos estava

voltado principalmente para a avaliação dos estoques e mensuração de impactos

financeiros advindos de decisões gerenciais. Com o passar do tempo a

contabilidade de custos resultou em uma diminuição na gestão de custos com

objetivos voltados à assessoria interna para tomadas de decisão de cunho gerencial.

Assembleia Geral

Conselho Fiscal

Conselho de Administração

ou Diretoria

Outros cargos criados

pelo Estatuto

10

A contabilidade de custos foi, portanto, criada com a finalidade básica de avaliação

dos estoques e não para levantamento de dados aos gestores (MARTINS, 2003).

Com o advento da globalização e aumento significativo da competitividade

surgiu então a necessidade do uso da contabilidade de custos para que os

empresários e donos de negócios se posicionassem melhor no mercado,

conhecendo de fato seus custos operacionais, para utilizar essa informação de

forma a auxiliar as tomadas de boas decisões.

De acordo com Megliorini (2012), todos os gastos realizados por uma

organização são classificados como custos. Então, a matéria-prima, mão de obra,

energia, depreciação e qualquer outro tipo de suprimento ou gasto constituem os

custos. Uma regra básica para diferenciação dos custos entre diretos e indiretos é a

tentativa de identificação da quantidade do elemento de custo que foi aplicada no

produto, se isso for possível, o nomeamos então de custo direto; no entanto, se não

for possível à identificação dessa quantidade no elemento, chamamos de custo

indireto. O cálculo dos custos de fabricação de produtos consiste, em geral, na

divisão dos custos associados a cada processo produtivo pelo número de unidades

produzidas, usando para isso sua divisão entre as classificações de custos diretos e

custos indiretos.

Segundo Megliorini (2012), os métodos de custeio determinam o modo de

valoração dos objetos de custeio e existem diferentes metodologias selecionadas de

acordo com os objetivos estabelecidos pela organização. Para os métodos

tradicionais, que são aqueles que têm como foco a apuração do custo dos produtos

e consideram que estes sejam geradores de custos, existe uma melhor

aplicabilidade em ambientes de produção que predominam os custos diretos. Entre

os métodos tradicionais estão o custeio por absorção, custeio pleno e o custeio

variável. Todos os métodos que os custos variam de acordo com a quantidade

fabricada, ou seja, são baseados em volume. Megliorini (2012) cita também o

custeio ABC, um método importante de custeio, ao qual classifica como um método

contemporâneo, já que surgiu pelas necessidades de adequação a um ambiente

competitivo mais intenso, devido à realidade atual de globalização. O custeio ABC

tem como objetivo identificar atividades que agregam e não agregam valor para o

cliente, ou seja, atividades que realmente são necessárias e outras que são

opcionais.

11

2.2.1. Conceitos básicos de custos

Segundo Santos (2006) os sistemas de custeio são compostos por um

princípio geral que se relaciona à definição das informações mais coerentes às

necessidades de cada organização, e, geralmente trata da orientação da análise de

custos diretos e indiretos a serem considerados.

Para melhor compreensão dos fatores a serem estudados durante a

mensuração dos custos é importante conhecer algumas terminologias básicas

utilizadas. Segundo Martins (2003), é plausível que para um melhor nível de

entendimento, haja a definição bem explanada de alguns termos a serem utilizados

que são:

Gasto: Compra de um produto ou serviço, em que a entidade precisa

desembolsar um valor, valor esse representado por entrega ou promessa de

entrega de ativos;

Desembolso: Pagamento de um produto ou serviço pode ocorrer antes,

durante ou depois ou até mesmo após a entrega;

Investimento: Gasto ativado em função de sua vida útil ou de benefícios

atribuíveis;

Custo: Gasto com um bem ou serviço na produção de outros bens ou

serviços;

Despesa: Bem ou serviço consumido direta ou indiretamente para conseguir

receitas;

Perda: Bem ou serviço consumido de forma anormal ou inesperada.

O custo se encaixa como uma forma de gasto já que toda organização

necessita utilizar de seus recursos monetários1 e não monetários2 para realizar a

sua atividade e entregar o serviço/produto.

Seguindo ainda a linha de pensamento de Martins (2003), a apropriação de

determinados custos pode ser de forma direta aos produtos, tendo em vista seu

consumo, sendo esses os custos diretos aos produtos. Já os custos indiretos não

oferecem medidas objetivas o que força a utilização de estimativas arbitrárias.

1 Recursos monetários são aqueles representados por dinheiro ou por direitos a serem recebidos e

obrigações a serem liquidadas em dinheiro. 2 Recursos não monetários são aqueles representados por ativos e passivos que não serão recebidos

ou liquidados em dinheiro

12

Portanto essa classificação utilizada como direta ou indireta é relacionada ao

produto ou serviço prestado, e não a produção como um todo.

2.2.2. Custeio por absorção

Segundo Santos (2006), o custeio por absorção leva em consideração todos os

custos indiretos de fabricação, sendo eles fixos ou variáveis, os quais são incluídos

no custo do produto. Nesse sistema o lucro bruto, também denominado margem

bruta, consiste na diferença entre o preço final e o custo final de fabricação. O custo

de absorção deve englobar todas as despesas da empresa e contribuir para a

formação do lucro e sofre influência direta do volume produzido.

Megliorini (2012) refere-se ao custeio por absorção pela sua característica em

apropriar os custos fixos e variáveis aos produtos e separa alguns passos para a

apuração dos custos. O primeiro seria separar os gastos em três classes: despesas,

custos e investimentos. Após isso, é necessário separar os custos entre: diretos, que

serão apropriados ao produto conforme medição de consumo, e indiretos, que serão

apropriados por meio de rateios.

Martins (2003) ainda classifica o custeio por absorção como uma metodologia

que não é um princípio contábil propriamente dito, mas é decorrente dele e que é

ainda adotado pela contabilidade financeira sendo, portanto, válido para fins de

Balanço Patrimonial, Demonstração de Resultados, Balanço e Lucro Fiscais.

Portanto o custeio por absorção é uma metodologia de avaliação de custos que é

adotada pela auditoria externa como básica e obrigatória para fins de avaliação de

estoques.

De forma geral, a fundamentação para o método de custeio por absorção fica

bem representada pelo modelo básico de seu funcionamento descrito por Santos

(2006) conforme ilustrado na Figura 2.

A Figura 2 demonstra o esquema básico do custeio por Absorção (SANTOS,

2006) no qual seu passo inicial é a separação entre custos e despesas. Os custos

incorridos no período definido só serão adicionados integralmente no lucro bruto

caso toda a produção desse período seja vendida, inexistindo os estoques finais. As

despesas, no entanto, são sempre debitadas do lucro bruto do período incorrido.

13

Figura 2: Modelo Básico do Custeio por Absorção

Fonte: Introdução à contabilidade de custos segundo Santos(2006).

Nos custos há então sua classificação entre direto e indireto, os custos diretos

serão divididos de acordo com cada produto já que são utilizados em sua confecção,

já os indiretos serão acrescentados ao custeio pelo método do rateio simples. O

próximo passo do esquema então é estimar o custo de estoque para apurar o custo

dos produtos vendidos e só assim obter o lucro bruto como resultado.

Custos Despesas

Indiretos Diretos

Rateio

Produto A

Produto B

Estoque

Custo Produtos

Vendidos

Lucro Bruto

Vendas

14

3. METODOLOGIA

Considerando a estrutura de classificação das pesquisas em Engenharia de

Produção, proposta por Turrioni e Mello (2011), pode-se dizer que este estudo

apresenta natureza aplicada já que possui interesse prático onde seus resultados

poderão ser aplicados imediatamente para a resolução de problemas reais da

organização. Quanto aos seus objetivos é uma pesquisa explicativa, pois o interesse

principal é a identificação dos fatores que irão interferir no fenômeno de custo e

consequentemente na precificação dos produtos da cooperativa. Trata-se também

de uma pesquisa quantitativa já que o método de custeio por absorção utiliza de

dados numéricos coletados durante um período de tempo para fornecer resultados

que auxiliarão na solução do problema proposto no trabalho. Finalmente, os

objetivos e procedimentos técnicos utilizados na pesquisa são de cunho teórico-

empírico, pois é utilizado um método já conhecido, custeio por absorção, em uma

cooperativa de costura voltada para fabricação de uniformes industriais, tendo uma

abordagem prática quanto a sua finalidade.

Em se tratando dos procedimentos metodológicos para a realização deste

trabalho, a primeira etapa consiste em identificar os fatores que influenciam nos

custos de operação da cooperativa. O segundo passo consiste em um levantamento

de dados, juntamente à organização, de todos os custos ligados ao seu

funcionamento, como por exemplo, parcelamento de dívidas, matéria-prima e mão

de obra. A partir dos valores identificados durante a pesquisa, que serão focados no

intervalo de um mês no qual foi identificado grande volume de pedidos, é possível

estimar os custos fixos e variáveis de operação. Posteriormente, são feitas as

análises para identificar o melhor método de custeio a ser aplicado na empresa. A

partir dessa definição, foi estabelecido o método de custeio a ser aplicado na

cooperativa. Em uma etapa final do trabalho, são realizadas análises de mercado

que permitam ajudar na melhoria da competitividade da cooperativa.

Os dados analisados e estudados abrangem o espaço de tempo entre maio a

julho de 2017, embora o mês foco para estudo tenha sido considerado somente

junho. Essa restrição no mês ao qual os dados foram trabalhados foi devida à

grande dificuldade em conseguir reunir dados concretos sobre a produção da

cooperativa bem como os passivos e ativos relacionados a ela e isso ocorreu pois

não há uma formalização adequada desses dados de forma concisa, o que

15

demandou grande quantidade de tempo e esforço para reunir os documentos

necessários para o desenvolvimento do trabalho de forma que a estimativa aqui

obtida, fosse a mais próxima da realidade o possível. A identificação deste problema

dentro da cooperativa se deu a partir de um consenso entre as cooperadas e alunos

que atuaram na cooperativa durante a participação no projeto extensionista INCOP

(Incubadora de Empreendimentos Sociais e Solidários da UFOP).

A coleta de dados foi realizada através de entrevistas e visitas periódicas para

análise dos fatores de custos e acompanhamento das despesas. Devido à natureza

minimalista da produção, alguns custos foram incorporados ao produto pelo método

de rateio simples, proporcionando uma análise mais simplificada, mas que não

compromete o estudo e sua aplicabilidade.

Após a realização das análises, foram definidos os custos, para cada produto

produzido, de acordo com a demanda e despesas no período de tempo analisado.

Com os dados obtidos e tendo em vista as peculiaridades da cooperativa foi

elaborada uma planilha que servirá como ferramenta para que as cooperadas

possam se manter atualizada quanto aos seus custos, podendo fazer reajustes, por

exemplo, nos preços de matéria-prima e despesas sempre que necessário.

16

4. DESENVOLVIMENTO

4.1. Histórico da empresa

A Unilabor é uma cooperativa de costura que atua na cidade de João

Monlevade/MG, e que possui como atividade principal a costura industrial, cujos

produtos finais são uniformes feitos sob encomenda por diversas empresas da

região. A cooperativa surgiu a partir de um clube de mães que tinham um hábito em

comum, a costura. Antes essa atividade se tratava de um hobby, mas que se tornou

um negócio potencial com o passar do tempo. A partir disso, Joana Doorlamen uma

holandesa participante do grupo, fundou a cooperativa oficialmente em 1970, e que

desde então se encontra em operação. Já se chegou a ter em 1996 o número

máximo de 23 cooperadas atuando em conjunto, mas com o passar dos anos, com a

diminuição da demanda, dificuldades financeiras e também dificuldades de cunho

profissional como, por exemplo, a falta de especialização de possíveis candidatas a

se juntarem à cooperativa, foi diminuindo progressivamente.

A Unilabor atualmente é composta por três cooperadas que dividem o espaço

mostrado nas Figuras 3 e 4, e as tarefas entre as máquinas disponíveis para a

confecção de seus produtos.

Figura 3 – Maquinário

Fonte: Dados de Pesquisa

17

Figura 4 – Mesa de Corte

Fonte: Dados de Pesquisa

4.2. Mapeamento das atividades

A etapa inicial para qualquer tipo de metodologia para análise de custo se dá

através de observações da organização para que sejam definidas as atividades

realizadas durante a operação da empresa, que incluem desde a chegada do pedido

até sua entrega ao cliente final. Esse procedimento permite mapear todas as macro

e micro atividades realizadas na cooperativa.

Os serviços e/ou produtos de uma organização passam por uma série de

etapas e atividades durante sua constituição, que variam quanto ao seu nível de

complexidade, indo das mais simples às mais complexas. Foram elaborados,

portanto, um conjunto de fluxogramas responsáveis por representar o fluxo das

atividades na organização. Para uma melhor compreensão e análise sobre as

etapas de produção da cooperativa. As atividades da cooperativa foram divididas em

dois grupos: as macro atividades e micro atividades. A Figura 5 representa as macro

atividades da cooperativa e que são comuns a todos os produtos disponíveis para

confecção.

18

Figura 5 – Fluxo das Macro Atividades

Fonte: Elaborado pelo Autor

As fases descritas na Figura 5 correspondem a: Chegada do pedido, que

engloba todas as atividades relativas à comunicação com o cliente sobre os detalhes

de seu pedido; Orçamento (Fornecedor) que diz respeito à parametrização de

questões relacionadas ao tecido que será necessário para se atender ao pedido

inicial do cliente; Confirmação dos pedidos, que são as atividades referentes ao

contato posterior com o cliente com os preços e datas de entrega definidas, bem

como a definição do pagamento da parcela de entrada; Confecção, que é o

desenvolvimento da atividade produtiva em si e compreende todas as etapas e

processos pelos quais o produto passa até a sua finalização; e, finalmente, a etapa

de Entrega, que corresponde às ultimas tarefas a serem realizadas para dispor os

produtos aos clientes garantindo sua satisfação bem como o recebimento do

restante do valor combinado.

As micro atividades da cooperativa variam de acordo com o produto

selecionado, principalmente na fase de confecção, pois cada tipo de peça possui um

fluxo diferente de etapas e máquinas pelas quais passam até estarem prontas para

a entrega. Sendo assim, cada etapa descrita na Figura 5 pode ser estratificada para

que haja melhor compreensão de cada processo.

Pela Figura 6, primeiramente, há a chegada do pedido para a cooperativa, que

basicamente ocorre de duas formas: por telefone ou visita presencial do cliente.

Esse pedido dá início a todo o processo produtivo na organização, pois, são

definidas as quantidades de peças a serem confeccionadas, quais tipos (camisa,

calça, etc.), os materiais e os recursos mínimos necessários para a produção, e a

partir daí é combinado breve intervalo de tempo para que possam retornar o contato

com o orçamento final para o pedido e seu prazo de entrega.

19

Figura 6 – Fluxograma de Chegada do Pedido

Fonte: Elaborado pelo autor

Com o pedido definido na etapa de “Chegada do Pedido” inicia-se a segunda

atividade do fluxograma, o “Orçamento com o Fornecedor”. Com todos os detalhes

do pedido em mãos, a presidente da cooperativa efetua os cálculos para determinar

a quantidade de tecido a ser pedido, que, dependendo do tipo de tecido, será

comprado em metros quadrados ou quilos. Após os cálculos, é efetuado o contato

com o fornecedor para verificar a disponibilidade do tecido, e, caso não esteja

disponível para pronta-entrega, o pedido poderá ficar em espera até a previsão de

chegada ao estoque que é informada pelo fornecedor imediatamente juntamente

com o orçamento dos preços totais. Nesse momento há então a definição do preço

de venda do produto que será confeccionado na cooperativa, esse preço é

20

estipulado empiricamente levando em consideração somente alterações ocorridas

no custo da matéria-prima verificado anteriormente com o fornecedor. Esse processo

é ilustrado na Figura 7.

Figura 7: Fluxograma de Orçamento com Fornecedor

Fonte: Elaborado pelo autor

21

Após a estimativa do preço de venda do produto final com base no custo da

matéria-prima, há então novamente o contato com o cliente para informá-lo sobre o

preço que irá lhe custar, que pode culminar na confirmação ou não do pedido. Caso

a resposta seja positiva, a presidente aguarda o pagamento da parcela de entrada

referente a 50% do preço total estipulado, o qual é utilizado para a compra da

matéria-prima. A partir desse recebimento, faz-se o contato novamente com o

fornecedor para fechar o pedido e combinar a data de entrega dos tecidos, que

normalmente é de um dia útil, já que ele se encontra em Belo Horizonte, conforme

mostrado na Figura 8.

Figura 8: Fluxograma de Confirmação de Pedidos

Fonte: Elaborado pelo autor

22

A quarta e penúltima macro atividade é a confecção da peça em si, ela possui

algumas etapas em comum para todos os tipos de produtos, são elas:

A riscagem: que se trata do processo de desenhar, conforme o molde

disponível, no tecido que é esticado sobre a mesa (Figuras 9 e 10);

A dobra: que é o processo posterior ao de riscar e visa literalmente dobrar

o tecido de forma que várias camadas possam ser cortadas de uma só

vez, tornando o processo mais rápido;

O corte: é o processo que se utiliza da máquina de corte para moldar o

tecido cortando-o de acordo com os riscos feitos no primeiro passo dando

a forma inicial a ser costurada posteriormente;

Arremate: é a fase em que a peça já está pronta, porém com sobras de

linhas e tecidos. O arremate tem o objetivo de retirar esses excessos

dando acabamento à roupa;

Passar: penúltima fase antes de embalar, visa deixar a peça lisa e

uniforme tornando-a apresentável esteticamente aos clientes finais;

Embalar: última fase antes da entrega, as peças são dobradas e

separadas em pacotes plásticos e esses por sua vez são colocados em

sacolas para serem entregues ao cliente final.

Embora haja etapas em comum para as peças, cada uma possui sua

particularidade e uma sequência diferente de máquinas e processos pelos quais

passam até ficarem prontas. Como a cooperativa possui diferentes tipos de produtos

em seu catálogo, para fins didáticos foi escolhido somente um produto para

exemplificar como é esse sequenciamento de atividades. A peça escolhida foi o

Macacão, por possuir maior complexidade em sua confecção e ser uma das peças

que mais demanda tempo para ser feita. O fluxograma exibido na Figura 11 ilustra

todas as etapas de confecção do macacão tendo em vista seu sequenciamento de

máquinas pelas quais é processado, lembrando que, as etapas compreendidas entre

o “Início” e “Corte” bem como a etapa de “Passar”, são de cunho geral, sendo assim

operações pelas quais todos os tipos de produtos devem passar obrigatoriamente.

Como última macro atividade tem-se a entrega do pedido ao cliente. Após o

final de sua confecção, os produtos são então embalados em sacos plásticos e

armazenados em sacolas, a presidente entra em contato com o cliente para

comunicar que seu pedido já se encontra pronto para ser retirado. O cliente então

23

vai até a cooperativa, efetua o restante do pagamento conforme o que foi

combinado, confere o seu pedido e efetua a retirada, conforme ilustrado no

fluxograma da Figura 12.

Figura 9: Molde para riscagem 1

Fonte: Dados de pesquisa

Figura 10: Molde para riscagem 2

Fonte: Dados de pesquisa

24

Fig

ura

11 -

Flu

xogra

ma d

a C

onfe

cção (

Macacão)

Fonte

: E

lab

ora

do

pe

lo a

uto

r

25

Figura 12: Fluxograma de Entrega

Fonte: Elaborado pelo autor

26

4.3. Distribuição dos custos

A distribuição dos custos tem como principal objetivo a identificação do uso de

recursos nas diversas áreas e atividades da organização da melhor forma possível.

Essa identificação, para que ocorra de forma mais próxima à realidade, foi dividida

entre os custos diretos e indiretos em função do método de custeio utilizado.

O controle financeiro de uma organização depende da sua capacidade em

gerenciar seu fluxo de caixa, identificando as entradas, que é tudo o que está

relacionado à receita proveniente da venda de seus produtos e prestação do serviço,

e também a identificação das saídas, que é tudo relacionado às saídas, gastos,

contas a pagar e/ou despesas.

Sendo assim, foram levantados quais eram os principais custos fixos e

variáveis médios mensais em valores percentuais conforme mostrado na Tabela 1.

Tabela 1 – Custos da Cooperativa

Custos

Descrição % em relação ao total de custos

Pró-labore 18,044%

Aviamentos 3,978%

IPTU 0,318%

Parcelamento Receita 6,656%

PIS 0,693%

COFINS 3,197%

CSLL 0,387%

IRPJ 0,644%

Luz 2,806%

Telefone 0,172%

Contabilidade 4,880%

ICMS 19,181%

Embalagem 0,601%

Motoboy 1,718%

Manutenção interna 1,297%

Manutenção Sistema de NF 2,045%

Passagem 3,437%

Matéria-Prima(Tecido) 28,398%

Frete Tecido(Compra) 1,547%

Fonte: Elaborado pelo autor

27

Pela Tabela 1 é perceptível que as maiores despesas da cooperativa estão

relacionadas ao pró-labore, o ICMS e a compra de tecidos para a confecção das

peças, que juntos totalizam um valor correspondente a 62,89% da despesa total

mensal na cooperativa.

O pró-labore no caso da cooperativa é o valor que foi estipulado em

assembleia para retirada mensal das cooperadas, então ele pode ser considerado

na verdade como um “salário”, embora a prática realizada em cooperativas seja a

divisão das “sobras”, não havendo um valor fixo como usualmente é praticado nas

empresas. No período estudado o valor representa aproximadamente 19,3% das

despesas da cooperativa.

Outros custos significativos e que representam grande impacto nas despesas

da cooperativa estão relacionados com o pagamento do imposto sobre circulação de

mercadorias e serviços (ICMS) e matéria-prima, os quais representam 45,6% das

despesas no período estudado.

A partir da identificação dos custos e despesas foram evidenciados os custos

diretos e indiretos conforme apresentado na Tabela 2. Os custos diretos são aqueles

que possuem relação direta com a produção, ou seja, o pró-labore que será

considerado como mão de obra direta e a matéria-prima que é material direto da

confecção das roupas. Os custos indiretos são todos aqueles relacionados a todos

as outras etapas que vão desde o gasto com aviamentos até a manutenção interna

e de sistemas para emissão de notas.

4.4. Apropriação dos custos diretos

A apropriação dos custos diretos acontece para os identificados como tal, no

caso da cooperativa são identificados como sendo aqueles relacionados ao Pró-

Labore e custos com matéria-prima. Sendo assim, a apropriação ocorrerá em duas

fases distintas, primeiramente abordando a matéria-prima e depois sobre a mão de

obra direta (Pró-labore).

28

Tabela 2: Separação dos custos

Fonte: Elaborado pelo autor

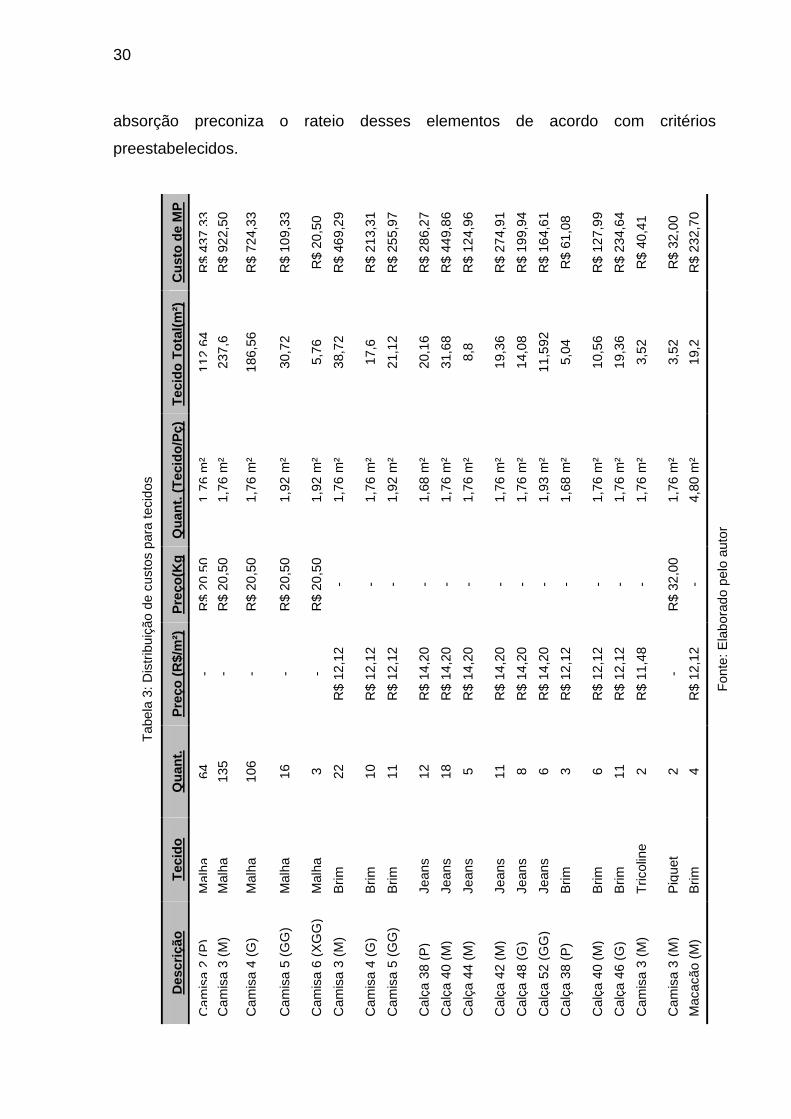

O período estudado teve uma produção de 455 peças diversas, conforme

mostra a Tabela 3. Os tecidos descritos na Tabela 3 possuem diferentes tipos de

medidas relacionadas ao preço de venda, como por exemplo, os tecidos, Malha e

Piquet, são vendidos por quilo, enquanto os outros, Jeans, Brim e Tricoline, são

vendidos de acordo com sua medida em metros quadrados (colunas 4 e 5 da Tabela

3).

Os preços para esses tecidos normalmente são tabelados no mercado,

embora haja a possibilidade de haver diminuições em função do alto volume do

pedido. Os cálculos para a apropriação do custo direto relacionado à matéria-prima

foram efetuados considerando-se os valores normalmente praticados no mercado

para cada tecido, já que isso possibilita o seu custeio em situações normais do

cotidiano. A distribuição dos custos dos tecidos para o mês de junho de 2017 são

apresentados na última coluna da Tabela 3.

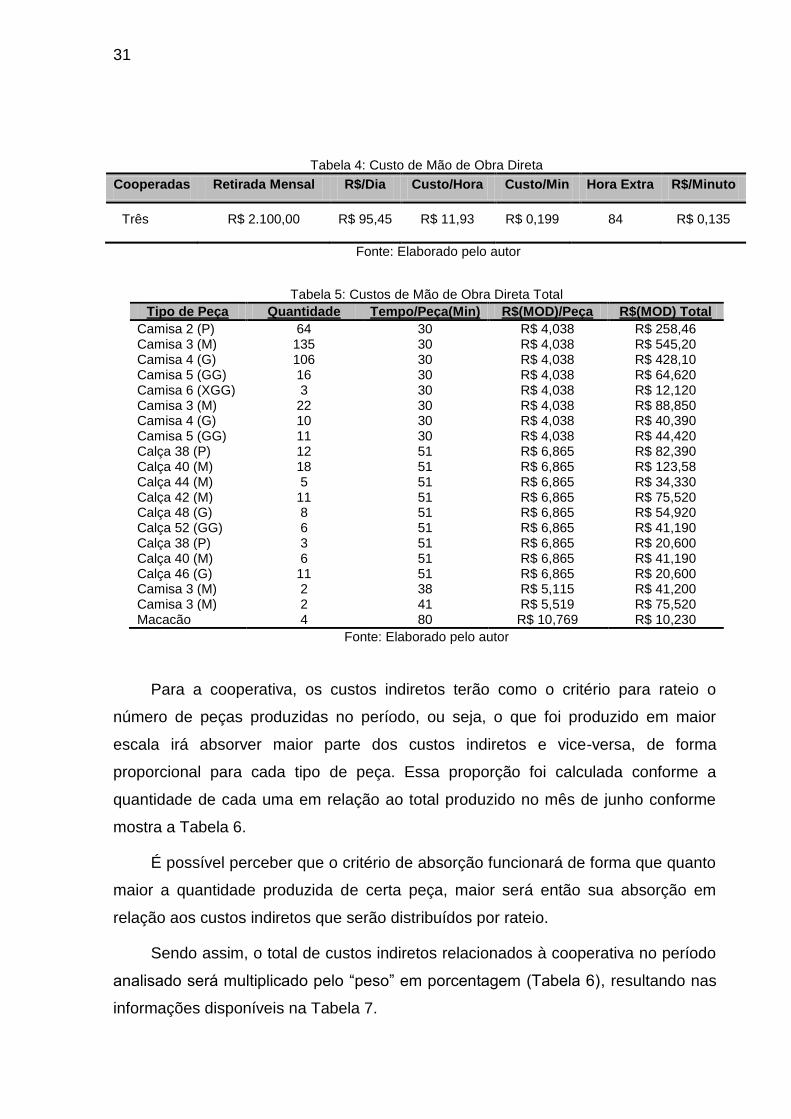

Com relação à mão de obra direta utilizada na confecção das peças, essa foi

alocada de acordo com o tempo médio de produção de cada peça da seguinte

Custos Diretos Custos Indiretos

Pró-Labore Aviamentos

Matéria-Prima IPTU

Parcelamento da Receita

PIS

COFINS

ICMS

CSLL

IRPJ

Luz

Telefone

Contabilidade

Embalagens

Motoboy

Manutenção Interna

Manutenção do Sistema de NF

Passagem

29

forma: a retirada mensal de cada cooperada foi dividida pelas horas trabalhadas no

mês e posteriormente transformada em minutos, ou:

( )

onde:

= R$/Minuto;

= Retirada Mensal;

= Dias trabalhados;

= Horas por dia;

= Horas extras mensais.

O período de trabalho analisado teve grande demanda e alguns pedidos

urgentes, o que resultou na realização de horas extras, no caso da cooperativa isso

não significa necessariamente o aumento do valor retirado no mês para cada

cooperada acarretando então na diminuição do custo da mão de obra direta por

unidade produzida. O cálculo foi feito de forma a obter-se uma estimativa de custo

por minuto trabalhado (R$/Min) conforme mostra a Tabela 4.

A partir disso, o custo por minuto foi multiplicado pelo tempo médio de

produção para cada tipo de peça e por sua quantidade no mês, o que resultou assim

no custo médio da mão de obra direta para cada produto como explicitado na Tabela

5.

Uma vez finalizada a estratificação dos custos diretos envolvidos no processo

são avaliados os custos indiretos para que possam ser incluídos no método do

custeio por absorção.

4.5. Apropriação dos custos indiretos

Os custos indiretos de produção são aqueles que não fazem parte diretamente

do produto, mas que de alguma forma contribuem para que, no caso da cooperativa,

a peça seja confeccionada. Embora todas as peças possuam seus fluxos

específicos de confecção há também pontos em comum relacionados às macro

atividades, as quais utilizam recursos compartilhados, o método de custeio por

30

absorção preconiza o rateio desses elementos de acordo com critérios

preestabelecidos.

Tabela

3:

Dis

trib

uiç

ão d

e c

usto

s p

ara

tecid

os

Cu

sto

de M

P

R

$ 4

37,3

3

R$ 9

22,5

0

R$ 7

24,3

3

R$ 1

09,3

3

R$ 2

0,5

0

R$ 4

69,2

9

R$ 2

13,3

1

R$ 2

55,9

7

R$ 2

86,2

7

R$ 4

49,8

6

R$ 1

24,9

6

R$ 2

74,9

1

R$ 1

99,9

4

R$ 1

64,6

1

R$ 6

1,0

8

R$ 1

27,9

9

R$ 2

34,6

4

R$ 4

0,4

1

R$ 3

2,0

0

R$ 2

32,7

0

Fonte

: E

lab

ora

do

pe

lo a

uto

r

Tecid

o T

ota

l(m

²)

112,6

4

237,6

186,5

6

30,7

2

5,7

6

38,7

2

17,6

21,1

2

20,1

6

31,6

8

8,8

19,3

6

14,0

8

11,5

92

5,0

4

10,5

6

19,3

6

3,5

2

3,5

2

19,2

Qu

an

t. (

Tecid

o/P

ç)

1,7

6 m

²

1,7

6 m

²

1,7

6 m

²

1,9

2 m

²

1,9

2 m

²

1,7

6 m

²

1,7

6 m

²

1,9

2 m

²

1,6

8 m

²

1,7

6 m

²

1,7

6 m

²

1,7

6 m

²

1,7

6 m

²

1,9

3 m

²

1,6

8 m

²

1,7

6 m

²

1,7

6 m

²

1,7

6 m

²

1,7

6 m

²

4,8

0 m

²

Pre

ço

(Kg

) R

$ 2

0,5

0

R$ 2

0,5

0

R$ 2

0,5

0

R$ 2

0,5

0

R$ 2

0,5

0

- - - - - - - - - - - - -

R$ 3

2,0

0

-

Pre

ço

(R

$/m

²)

- - - - -

R$ 1

2,1

2

R$ 1

2,1

2

R$ 1

2,1

2

R$ 1

4,2

0

R$ 1

4,2

0

R$ 1

4,2

0

R$ 1

4,2

0

R$ 1

4,2

0

R$ 1

4,2

0

R$ 1

2,1

2

R$ 1

2,1

2

R$ 1

2,1

2

R$ 1

1,4

8

-

R$ 1

2,1

2

Qu

an

t.

(Pçs)

64

135

106

16

3

22

10

11

12

18

5

11

8

6

3

6

11

2

2

4

Tecid

o

Malh

a

Malh

a

Malh

a

Malh

a

Malh

a

Brim

Brim

Brim

Jeans

Jeans

Jeans

Jeans

Jeans

Jeans

Brim

Brim

Brim

Tricolin

e

Piq

uet

Brim

Desc

riç

ão

Cam

isa

2 (

P)

Cam

isa

3 (

M)

Cam

isa

4 (

G)

Cam

isa

5 (

GG

)

Cam

isa

6 (

XG

G)

Cam

isa

3 (

M)

Cam

isa

4 (

G)

Cam

isa

5 (

GG

)

Calç

a 3

8 (

P)

Calç

a 4

0 (

M)

Calç

a 4

4 (

M)

Calç

a 4

2 (

M)

Calç

a 4

8 (

G)

Calç

a 5

2 (

GG

)

Calç

a 3

8 (

P)

Calç

a 4

0 (

M)

Calç

a 4

6 (

G)

Cam

isa

3 (

M)

Cam

isa

3 (

M)

Macacão (

M)

31

Tabela 4: Custo de Mão de Obra Direta

Cooperadas Retirada Mensal R$/Dia Custo/Hora Custo/Min Hora Extra R$/Minuto

Três R$ 2.100,00 R$ 95,45 R$ 11,93 R$ 0,199 84 R$ 0,135

Fonte: Elaborado pelo autor

Tabela 5: Custos de Mão de Obra Direta Total

Tipo de Peça Quantidade Tempo/Peça(Min) R$(MOD)/Peça R$(MOD) Total

Camisa 2 (P) 64 30 R$ 4,038 R$ 258,46 Camisa 3 (M) 135 30 R$ 4,038 R$ 545,20 Camisa 4 (G) 106 30 R$ 4,038 R$ 428,10 Camisa 5 (GG) 16 30 R$ 4,038 R$ 64,620 Camisa 6 (XGG) 3 30 R$ 4,038 R$ 12,120 Camisa 3 (M) 22 30 R$ 4,038 R$ 88,850 Camisa 4 (G) 10 30 R$ 4,038 R$ 40,390 Camisa 5 (GG) 11 30 R$ 4,038 R$ 44,420 Calça 38 (P) 12 51 R$ 6,865 R$ 82,390 Calça 40 (M) 18 51 R$ 6,865 R$ 123,58 Calça 44 (M) 5 51 R$ 6,865 R$ 34,330 Calça 42 (M) 11 51 R$ 6,865 R$ 75,520 Calça 48 (G) 8 51 R$ 6,865 R$ 54,920 Calça 52 (GG) 6 51 R$ 6,865 R$ 41,190 Calça 38 (P) 3 51 R$ 6,865 R$ 20,600 Calça 40 (M) 6 51 R$ 6,865 R$ 41,190 Calça 46 (G) 11 51 R$ 6,865 R$ 20,600 Camisa 3 (M) 2 38 R$ 5,115 R$ 41,200 Camisa 3 (M) 2 41 R$ 5,519 R$ 75,520 Macacão 4 80 R$ 10,769 R$ 10,230

Fonte: Elaborado pelo autor

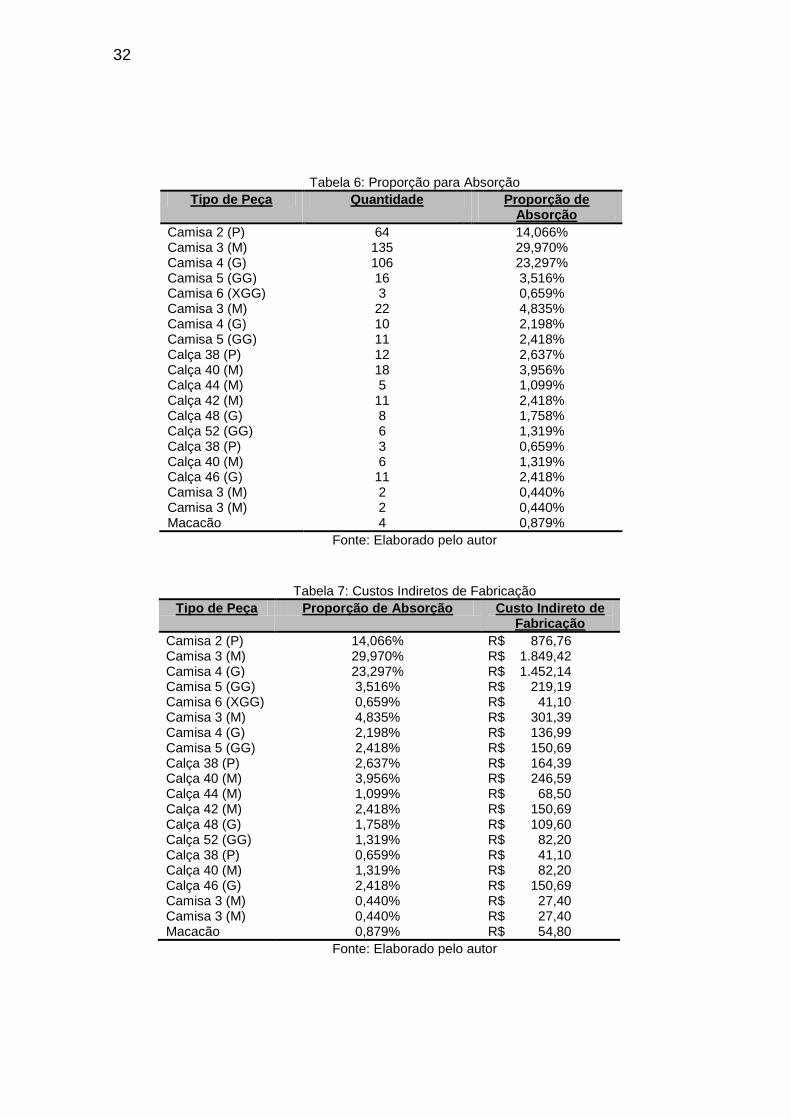

Para a cooperativa, os custos indiretos terão como o critério para rateio o

número de peças produzidas no período, ou seja, o que foi produzido em maior

escala irá absorver maior parte dos custos indiretos e vice-versa, de forma

proporcional para cada tipo de peça. Essa proporção foi calculada conforme a

quantidade de cada uma em relação ao total produzido no mês de junho conforme

mostra a Tabela 6.

É possível perceber que o critério de absorção funcionará de forma que quanto

maior a quantidade produzida de certa peça, maior será então sua absorção em

relação aos custos indiretos que serão distribuídos por rateio.

Sendo assim, o total de custos indiretos relacionados à cooperativa no período

analisado será multiplicado pelo “peso” em porcentagem (Tabela 6), resultando nas

informações disponíveis na Tabela 7.

32

Tabela 6: Proporção para Absorção Tipo de Peça Quantidade Proporção de

Absorção

Camisa 2 (P) 64 14,066% Camisa 3 (M) 135 29,970% Camisa 4 (G) 106 23,297% Camisa 5 (GG) 16 3,516% Camisa 6 (XGG) 3 0,659% Camisa 3 (M) 22 4,835% Camisa 4 (G) 10 2,198% Camisa 5 (GG) 11 2,418% Calça 38 (P) 12 2,637% Calça 40 (M) 18 3,956% Calça 44 (M) 5 1,099% Calça 42 (M) 11 2,418% Calça 48 (G) 8 1,758% Calça 52 (GG) 6 1,319% Calça 38 (P) 3 0,659% Calça 40 (M) 6 1,319% Calça 46 (G) 11 2,418% Camisa 3 (M) 2 0,440% Camisa 3 (M) 2 0,440% Macacão 4 0,879%

Fonte: Elaborado pelo autor

Tabela 7: Custos Indiretos de Fabricação Tipo de Peça Proporção de Absorção Custo Indireto de

Fabricação

Camisa 2 (P) 14,066% R$ 876,76 Camisa 3 (M) 29,970% R$ 1.849,42 Camisa 4 (G) 23,297% R$ 1.452,14 Camisa 5 (GG) 3,516% R$ 219,19 Camisa 6 (XGG) 0,659% R$ 41,10 Camisa 3 (M) 4,835% R$ 301,39 Camisa 4 (G) 2,198% R$ 136,99 Camisa 5 (GG) 2,418% R$ 150,69 Calça 38 (P) 2,637% R$ 164,39 Calça 40 (M) 3,956% R$ 246,59 Calça 44 (M) 1,099% R$ 68,50 Calça 42 (M) 2,418% R$ 150,69 Calça 48 (G) 1,758% R$ 109,60 Calça 52 (GG) 1,319% R$ 82,20 Calça 38 (P) 0,659% R$ 41,10 Calça 40 (M) 1,319% R$ 82,20 Calça 46 (G) 2,418% R$ 150,69 Camisa 3 (M) 0,440% R$ 27,40 Camisa 3 (M) 0,440% R$ 27,40 Macacão 0,879% R$ 54,80

Fonte: Elaborado pelo autor

33

4.6. Aplicação do custeio por absorção

De acordo com Nascimento (2001) o método de custeio por absorção é uma

das técnicas utilizadas para determinar o custo de produção de um bem e serviço se

agregando os custos indiretos e fixos de produção. A Tabela 8 mostra a apropriação

dos custos à produção da cooperativa de costura durante o período correspondente

ao mês de Junho de 2017.

Durante a aplicação do método de custeio por absorção, foram definidos

alguns parâmetros para que os custos e despesas pudessem ser isolados ao

período observado, um exemplo pode ser percebido ao considerar que todos os

pagamentos anteriores a junho já foram pagos.

A partir da aplicação do método de custeio por absorção foi possível chegar

aos custos médios de produção para cada unidade produzida. Os custos trazem

informações interessantes sobre o processo, o qual é perceptível que o fator mais

relevante para o custo de cada peça é o tipo de tecido utilizado. O tamanho da peça,

no entanto não representa grandes alterações quanto ao custo.

Outro aspecto relevante a ser discutido é sobre o preço praticado pela

cooperativa na venda de seus respectivos produtos. Embora os resultados do

método de custeio por absorção sofram influência direta do volume produzido

podendo gerar distorções na distribuição dos custos, é possível se ter uma boa

estimativa da realidade vivida pela organização. Os resultados obtidos deixam

evidente que em condições usuais de produção, onde o volume do pedido não

interfere no preço da compra de matéria-prima, alguns tipos de peças estão

representando “prejuízo” para a cooperativa, onde o seu preço de venda não

consegue nem cobrir seus custos de produção. Um exemplo disso é o produto

“Calça 40 Jeans” que é vendida por R$45,00 a unidade sendo que seu custo unitário

de fabricação é de R$45,56 representando uma diferença de R$0,56 centavos por

unidade. A ideia base para a formação de preços é que ele deve cobrir os custos

operacionais diretos e indiretos, e ainda assim, deve incluir em sua composição uma

margem de lucro atribuída pela organização, então seria de suma importância a

revisão desses preços com base em um controle mais assíduo sobre os custos de

fabricação identificados na cooperativa.

34

Tabela

8 –

Estim

ativa

de C

usto

Un

itári

o

Pre

ço

Pra

ticad

o

R$ 2

1,0

0

R$ 2

0,0

0

R$ 2

0,0

0

R$ 2

1,0

0

R$ 2

2,0

0

R$ 4

2,0

0

R$ 4

2,0

0

R$ 4

5,0

0

R$ 4

5,0

0

R$ 4

5,0

0

R$ 4

5,0

0

R$ 4

5,0

0

R$ 4

5,0

0

R$ 4

5,0

0

R$ 4

2,0

0

R$ 4

2,0

0

R$ 4

2,0

0

R$ 5

6,0

0

R$ 3

7,0

0

R$ 8

5,0

0

Fonte

: E

lab

ora

do

pe

lo a

uto

r

Cu

sto

To

tal

Un

itári

o

R$24,5

7

R$24,5

7

R$24,5

7

R$24,5

7

R$24,5

7

R$39,0

7

R$39,0

7

R$41,0

1

R$44,4

2

R$45,5

6

R$45,5

6

R$45,5

6

R$45,5

6

R$48,0

0

R$40,9

3

R$41,9

0

R$41,9

0

R$39,0

2

R$35,2

2

R$82,6

4

Cu

sto

To

tal

R$1.5

72,5

6

R$3.3

17,1

1

R$2.6

04,5

5

R$ 3

93,1

4

R$ 7

3,7

1

R$ 8

59,5

2

R$ 3

90,6

9

R$ 4

51,0

9

R$ 5

33,0

5

R$ 8

20,0

2

R$ 2

27,7

8

R$ 5

01,1

2

R$ 3

64,4

5

R$ 2

88,0

0

R$ 1

22,7

8

R$ 2

51,3

8

R$ 4

60,8

6

R$ 7

8,0

4

R$ 7

0,4

4

R$ 3

30,5

8

Cu

sto

MP

R$43

7,3

3

R$92

2,5

0

R$72

4,3

3

R$10

9,3

3

R$ 2

0,5

0

R$46

9,2

9

R$21

3,3

1

R$25

5,9

7

R$28

6,2

7

R$44

9,8

6

R$12

4,9

6

R$27

4,9

1

R$19

9,9

4

R$16

4,6

1

R$ 6

1,0

8

R$12

7,9

9

R$23

4,6

4

R$ 4

0,4

1

R$ 3

2,0

0

R$ 3

2,7

0

Cu

sto

s

Ind

ireto

s

R$ 8

76,7

6

R$1.8

49,4

2

R$1.4

52,1

4

R$ 2

19,1

9

R$ 4

1,1

0

R$ 3

01,3

9

R$ 1

36,9

9

R$ 1

50,6

9

R$ 1

64,3

9

R$ 2

46,5

9

R$ 6

8,5

0

R$ 1

50,6

9

R$ 1

09,6

0

R$ 8

2,2

0

R$ 4

1,1

0

R$ 8

2,2

0

R$ 1

50,6

9

R$ 2

7,4

0

R$ 2

7,4

0

R$ 5

4,8

0

Cu

sto

de

M.O

.D

R$25

8,4

6

R$54

5,1

9

R$42

8,0

8

R$ 6

4,6

2

R$ 1

2,1

2

R$ 8

8,8

5

R$ 4

0,3

8

R$ 4

4,4

2

R$ 8

2,3

8

R$12

3,5

8

R$ 3

4,3

3

R$ 7

5,5

2

R$ 5

4,9

2

R$ 4

1,1

9

R$ 2

0,6

0

R$ 4

1,1

9

R$ 7

5,5

2

R$ 1

0,2

3

R$ 1

1,0

4

R$ 4

3,0

8

Qu

an

tid

ad

e

64

135

106

16

3

22

10

11

12

18

5

11

8

6

3

6

11

2

2

4

Desc

riç

ão

Cam

isa

2 (

P)

Cam

isa

3 (

M)

Cam

isa

4 (

G)

Cam

isa

5 (

GG

)

Cam

isa

6 (

XG

G)

Cam

isa

3 (

M)

Cam

isa

4 (

G)

Cam

isa

5 (

GG

)

Calç

a 3

8 (

P)

Calç

a 4

0 (

M)

Calç

a 4

4 (

M)

Calç

a 4

2 (

M)

Calç

a 4

8 (

G)

Calç

a 5

2 (

GG

)

Calç

a 3

8 (

P)

Calç

a 4

0 (

M)

Calç

a 4

6 (

G)

Cam

isa

3 (

M)

Cam

isa

3 (

M)

Macacão (

M)

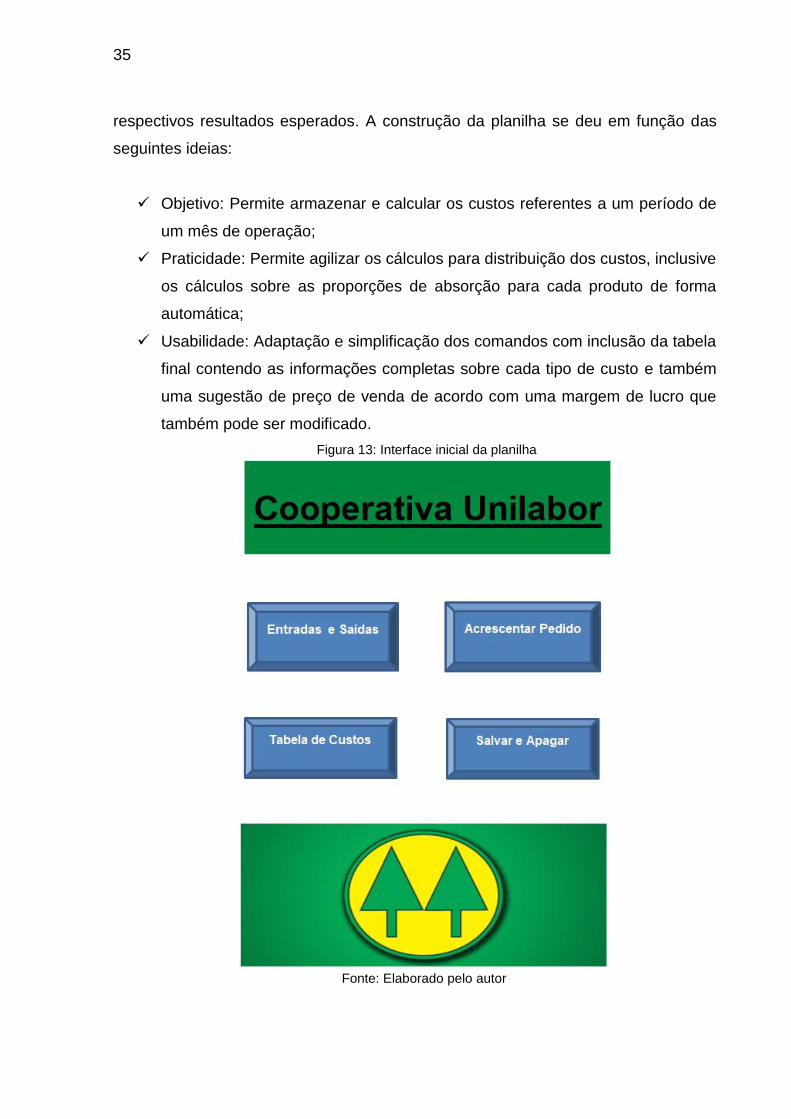

4.7. Aplicação da planilha

A implementação do controle de custos através do método de absorção na

cooperativa foi proposto como uma planilha simples (Figura 13), que fosse de fácil

entendimento para que qualquer uma das cooperadas pudesse operá-la e obter os

35

respectivos resultados esperados. A construção da planilha se deu em função das

seguintes ideias:

Objetivo: Permite armazenar e calcular os custos referentes a um período de

um mês de operação;

Praticidade: Permite agilizar os cálculos para distribuição dos custos, inclusive

os cálculos sobre as proporções de absorção para cada produto de forma

automática;

Usabilidade: Adaptação e simplificação dos comandos com inclusão da tabela

final contendo as informações completas sobre cada tipo de custo e também

uma sugestão de preço de venda de acordo com uma margem de lucro que

também pode ser modificado.

Figura 13: Interface inicial da planilha

Fonte: Elaborado pelo autor

36

5. CONCLUSÃO E SUGESTÕES

O estudo foi realizado com o objetivo de aplicar o método de custeio por

absorção na cooperativa Unilabor em João Monlevade/MG. A ideia era identificar a

situação dos custos de produção da cooperativa por meio de um processo de

mapeamento e alocação dos custos diretos e indiretos aos produtos. Os resultados

mostraram que a cooperativa deve ser mais cautelosa em relação ao preço de

venda de seus produtos para evitar interpretações equivocadas, resultando em

possíveis prejuízos.

O método de custeio por absorção possibilitou a estratificação de cada custo

direto e indireto que afetam a atividade fim da cooperativa na confecção de

uniformes, bem como entender melhor como se dá suas macro e micro atividades,

permitindo uma visão ampla que permite visualizar o desempenho da organização.

A aplicação do custeio por absorção permitiu identificar que no cenário atual a

cooperativa não pratica, na maioria de seus pedidos, o preço mínimo para cobrir

seus custos de operação, o que reflete diretamente na capacidade de pagar seus

débitos e também na quantidade de sobras ao final de cada mês, que nem sempre

são suficientes para que as cooperadas façam a retirada no valor combinado.

Sugere-se como trabalho futuro, a identificação de fatores que possam

contribuir para a redução dos custos relacionados principalmente à compra e

consumo de matéria-prima, para que não haja compras de pequenas quantidades

de tecidos para um mesmo pedido, que representam maior custo de aquisição.

Outro fator importante seria em relação ao aproveitamento de toda a extensão da

mesa de corte, pois com sua utilização por completo é possível aproveitar melhor o

tecido na atividade de corte, resultando em uma redução nos custos relacionados à

matéria-prima, e até mesmo, diminuindo o gasto de tempo na operação.

Outra alternativa que se enquadraria bem devido à natureza da atividade da

cooperativa seria talvez a aplicação do Lean Manufacturing para identificar os

pontos cabíveis de melhoria no processo, aumentando o tempo priorizado às

atividades que agregam valor ao produto final.

37

6. REFERÊNCIAS

ALBERT, Michael. Et al. Autogestão Hoje, Teorias e Práticas Contemporâneas. São Paulo: Faísca Publicações Libertárias, 2004.

BRASIL. Código Civil, Lei 10.406 de 10 de Janeiro de 2002. 1a edição. São Paulo: Revista dos Tribunais, 2002.

BRASIL. Lei 5764/71, de 16 de dezembro de 1971. Base da Legislação Federal do Brasil, Brasília, DF. 1971.

CRÚZIO, H, O. Como organizar e administrar uma cooperativa. Rio de Janeiro: Editora FGV, 2002.

DO NASCIMENTO, Fernando Rios. Cooperativismo como Alternativa de Mudança. RJ: Forense, 2000.

MARTINS, Eliseu. Contabilidade de Custos. 9ª Edição. São Paulo: Atlas, 2003.

MEGLIORINI, Evandir. Custos: análise e gestão. 3ª Edição. São Paulo: Pearson, 2012.

MEINEN, Ênio; PORT, Márcio. Cooperativismo Financeiro Percurso Histórico, Perspectivas e Desafios. São Paulo: Editora Confebras, 2014.

PORTER, Michael E. Estratégia Competitiva - Técnicas para análise de indústrias e da concorrência. Rio de Janeiro, Campus, 2004.

REISDORFER, Vitor Kochhann. Introdução ao Cooperativismo. Santa Maria: Universidade Federal

de Santa Maria, Colégio Politécnico, Rede e-Tec Brasil, 2014.

SANTOS, José Luis dos; et al. Fundamentos de Contabilidade de Custos. 22ª Edição. São Paulo:

Editora Atlas, 2006.

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, Cooperativa, série empreendimentos coletivos. Brasília, 2014.

SINGER, Paul. Introdução à Economia Solidária. São Paulo: Fundação Perseu Abramo, 2002.

TURRIONI, João Batista; MELLO, Carlos Henrique Pereira. Metodologia de Pesquisa em Engenharia de Produção. Itajubá: Universidade Federal de Itajubá, 2011.

UNIVERSIDADE FEDERAL DE ITAJUBÁ, Metodologia de Pesquisa em Engenharia de Produção.

Itajubá, 2011.