Modelosde Avaliação de Riscode Crédito · Curvas Spots dos ratings Curvas forward dos ratings...

51

OCTA PLUS - Financial Analytics Modelos de Avaliação de Risco de Crédito: Paradigmas para a Realidade do Brasil 29 de Março de 2006

Transcript of Modelosde Avaliação de Riscode Crédito · Curvas Spots dos ratings Curvas forward dos ratings...

OCTA PLUS - Financial Analytics

Modelos de Avaliaçãode Risco de Crédito:

Paradigmas para a Realidade do Brasil

29 de Março de 2006

OCTA PLUS - Financial Analytics

Programa:

1. Metodologias de Cálculo de Risco de Crédito

2. Modelos Estruturais

3. Modelos baseados em Marcação-a-Mercado

4. Modelos Atuariais

5. Basiléia II

6. Uso de Paradigmas no Brasil

7. Tratamento de Securitizações

8. Perspectivas

OCTA PLUS - Financial Analytics

O primeiro modelo estrutural: o modelo de Merton de 1976

Modelo de Merton (1976)

tt

t

dVdt dw

Vµ σ= +

OCTA PLUS - Financial Analytics

� O modelo de Merton é uma “caricatura” de modelo de uma empresa em um mundo ideal de Modigliani-Miller...

� O valor dos ativos Vt é observável e segue um processo difusivo geométrico.

� As ações (Equity) St são negociadas no mercado e sua volatilidade é conhecida.

� A empresa é financiada pelo Patrimônio líquido e por um “título de renda fixa de cupom zero”, Dt, que vence em T e tem valor de face F. Sob as hipóteses de Modigliani-Miller, vale Vt = St+ Dt.

Premissas Teóricas

OCTA PLUS - Financial Analytics

PREMISSAS TEÓRICAS

Vt

F

tt

t

dVdt dw

Vµ σ= +

t t tV D S= +

OCTA PLUS - Financial Analytics

Modelo de Merton

( ) ( ) 12

2

( )( )

( )t

r T t r T t

t t

B P D

N dD F e N d F e V

N d

− − − −

−

= − − −

14243 1424314 442 4 4 43

LGD

No modelo de Merton, os

parâmetros de risco são

endógenos...

( ) 1

2

( )

( )

r T t

t

N dLGD Fe V

N d

− − −= −

2( )P D N d= −

O modelo de Black-Scholes-Merton para opções e a relação de Modigliani-Miller podem ser usados para calcular o valor da dívida, dos valores da ação e do valor da empresa endogenamente. fornece o valor da dívida também de forma endógena:

OCTA PLUS - Financial Analytics

� O apreçamento dos instrumentos financeiros em modelos estruturais é completamente endógeno.� O modelo depende da volatilidade do valor de seus ativos, esta, por sua vez, calculada a partir da volatilidade do valor de suas ações, pressupondo mercados líquidos para as ações !!!� A estrutura dos passivos é caricatural e dada por um único valor em um único Duration.� Modelo de crescimento do valor dos ativos é simples. Como calcular a taxa de crescimento ?� Modelo assume taxa de juros constante. Como incorporar uma estrutura a termo de taxas de juros volátil ?� Etc.

Críticas ao Modelo de Merton

A caricatura é muito simples ... Sobra algo de bom ?

OCTA PLUS - Financial Analytics

Distância ao Default (DDi) :

“Metodologia KMVTM: DISTANCE TO DEFAULT”

i2oV 1

log T 2

i Vi

Ti

T

V

DDD

T

µ σ

σ

+ − =

O modelo de Merton sugere o uso de DD ( “Distance-to-Default”) como uma métrica que pode ser usada como uma pontuação ( Score) que depende do vencimento e da Empresa...

OCTA PLUS - Financial Analytics

Mapeamento DD-EDF

0,010,000,009,90-10,0

............

............

0,470,450,404,00-4,10

...

...

39,72

T= 2 anos (%)

...

...

38,23

T= 1 ano (%)

...

...

43,98

T= 3 anos (%)

...

...

0-0,10

DD

Baseado em informações históricas de uma grande amostra de empresas ao longo de um extenso período, estima-se a proporção de firmas de um dado intervalo de DD, que entraram em default em 1, 2, 3, ..., n anos.

As probabilidades estimadas deixam de ser endógenas, passando a depender das frequências reais de default. Estas probabilidades são chamadas de “EDF”: Freqüências Esperadas de Default.

PD

Mercados

OCTA PLUS - Financial Analytics

Mapeamento DD-EDF

Difícil uso no Brasil:

� Mercados Líquidos para Ações das empresas (amostra consistindo de um reduzido número de empresas com ações listadas na BOVESPA )

� Mercados Líquidos de Dívidas

� Disponibilidade, Complexidade e Transparênciade informações contábeis

Modelo KMVTM: É uma metodologia que está baseada na existência de mercados líquidos ...

OCTA PLUS - Financial Analytics

Paradigmas

Vamos ser menos ambiciosos...

Se temos o “risco” (PD+LGD) dos ativos de um portfólio de dívidas, qual o risco agregado do portfólio ?

OCTA PLUS - Financial Analytics

Paradigmas de mensuração de Risco de Crédito

Evento de default

Quanto vale ? Quanto perco ?

OCTA PLUS - Financial Analytics

Evento de default

Incerteza no que é obtido Incerteza no que é perdido

Paradigmas de mensuração de Risco de Crédito

OCTA PLUS - Financial Analytics

MODELOS DE VAR DE CRÉDITO

Modelos de Gestão de Risco de Crédito

CREDITMETRICS 1997, RMG

1997, CSFB

Modelos Proprietários

CREDITRISK+

KMV/Moody’s

Outros modelos Modelo de Vasicekde 1-fator

Basiléia II

OCTA PLUS - Financial Analytics

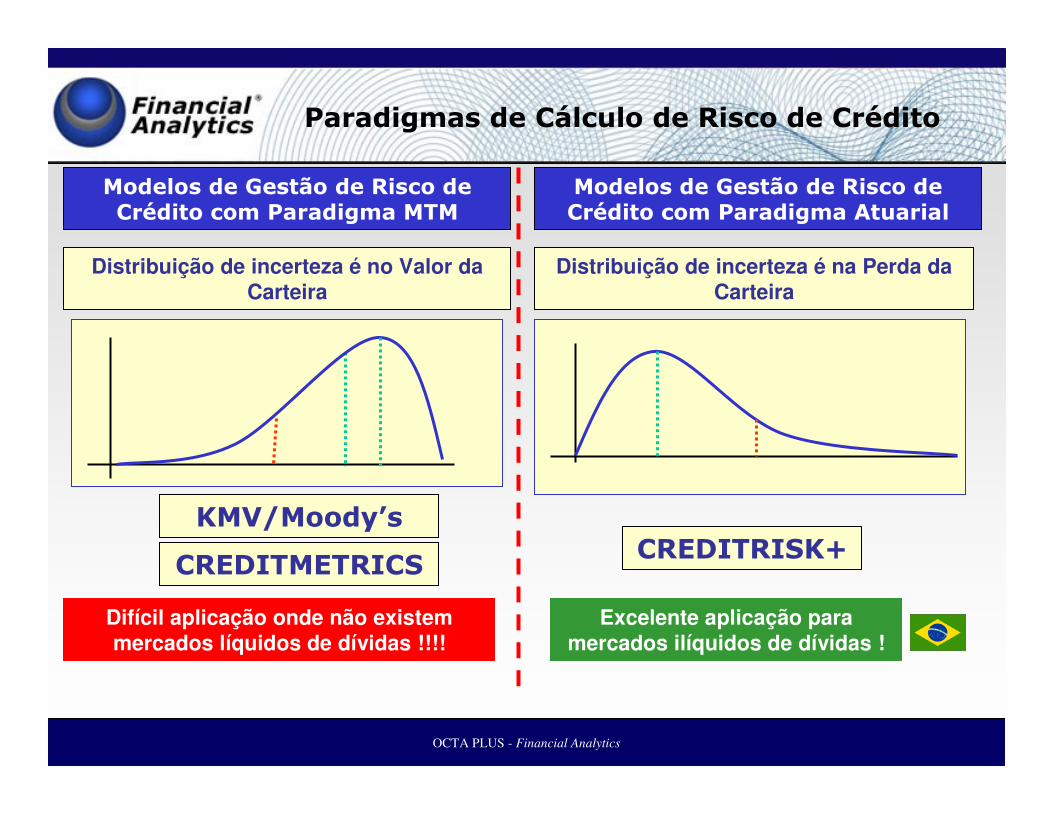

Paradigmas de Cálculo de Risco de Crédito

Modelos de Gestão de Risco de Crédito com Paradigma Atuarial

Distribuição de incerteza é no Valor da Carteira

KMV/Moody’s

CREDITMETRICS CREDITRISK+

Modelos de Gestão de Risco de Crédito com Paradigma MTM

Distribuição de incerteza é na Perda da Carteira

Difícil aplicação onde não existem mercados líquidos de dívidas !!!!

Excelente aplicação para mercados ilíquidos de dívidas !

OCTA PLUS - Financial Analytics

CreditMetricsTM

3

2

1

3

2

1

3

2

1

3

2

1

3

2

1

3

2

1

1.000.000.003

0.150.700.152

0.020.030.951

321P

1.000.000.003

0.150.700.152

0.020.030.951

321P0.95 0.95

0.150.15

1.001.00

0.03 0.03

0.020.02

0.70 0.70

...

OCTA PLUS - Financial Analytics

CreditMetricsTM

� Apreçamento é feito totalmente via preços de mercado.

� Utiliza-se matrizes de transição de ratings

� Todos os elementos de um rating específico são exatamente iguais

� As correlações são tratadas via modelo de retornos setoriais

� Fácil aplicação na existência de mercados de títulos de crédito líquidos (“corporates” ou debêntures)

OCTA PLUS - Financial Analytics

Transições entre Ratings

N

N-1

...

i

...

5

4

3

2

1

N

N-1

...

i

...

5

4

3

2

1

N

N-1

...

i

...

5

4

3

2

1

N

N-1

...

i

...

5

4

3

2

1

N

N-1

...

i

...

5

4

3

2

1

N

N-1

...

i

...

5

4

3

2

1

N

N-1

...

i

...

5

4

3

2

1

N

N-1

...

i

...

5

4

3

2

1

Transições entre Ratings

( , )= ( ( ) | ( ) )ijP t s P X s j X t i= =

OCTA PLUS - Financial Analytics

Matriz de Transição de Ratings

Matriz de Transições de Ratings

3

2

1

3

2

1

3

2

1

3

2

1

3

2

1

3

2

1

1.000.000.003

0.150.700.152

0.020.030.951

321P

1.000.000.003

0.150.700.152

0.020.030.951

321P0.95 0.95

0.150.15

1.001.00

0.03 0.03

0.020.02

0.70 0.70

...

OCTA PLUS - Financial Analytics

Valor

t=0 t=1 ano

Rating Inicial é o Rating 1

Uso as curvas de desconto para o

rating 2…

Rating Final é o Rating 2

1.000.000.003

0.150.700.152

0.020.030.951

321P

1.000.000.003

0.150.700.152

0.020.030.951

321P

Curvas de Desconto: CreditMetricsTM

OCTA PLUS - Financial Analytics

Valor

t=0 t=1 ano

Estrutura a Termode Taxas de Jurosem t=0 para cada

Rating

Estrutura a Termode Taxas de Jurosem t=1 ano paracada Rating

Curvas Spots dos ratings

Curvas forward dos ratings

Taxas de desconto em 1 ano

Curvas de Desconto: CreditMetricsTM

OCTA PLUS - Financial Analytics

CreditMetricsTM

Difícil uso, mas não impossível, no Brasil:

� Mercados Líquidos para Equity da empresa

� Matrizes de Transição de Ratings

� Curvas de Desconto para cada Rating

� Escolhas de Indices Setoriais e criação de um modelo de retornos ( correlações)

Modelo CreditMetricsTM: É uma metodologia que estábaseada na existência de mercados líquidos para ações de empresas.

OCTA PLUS - Financial Analytics

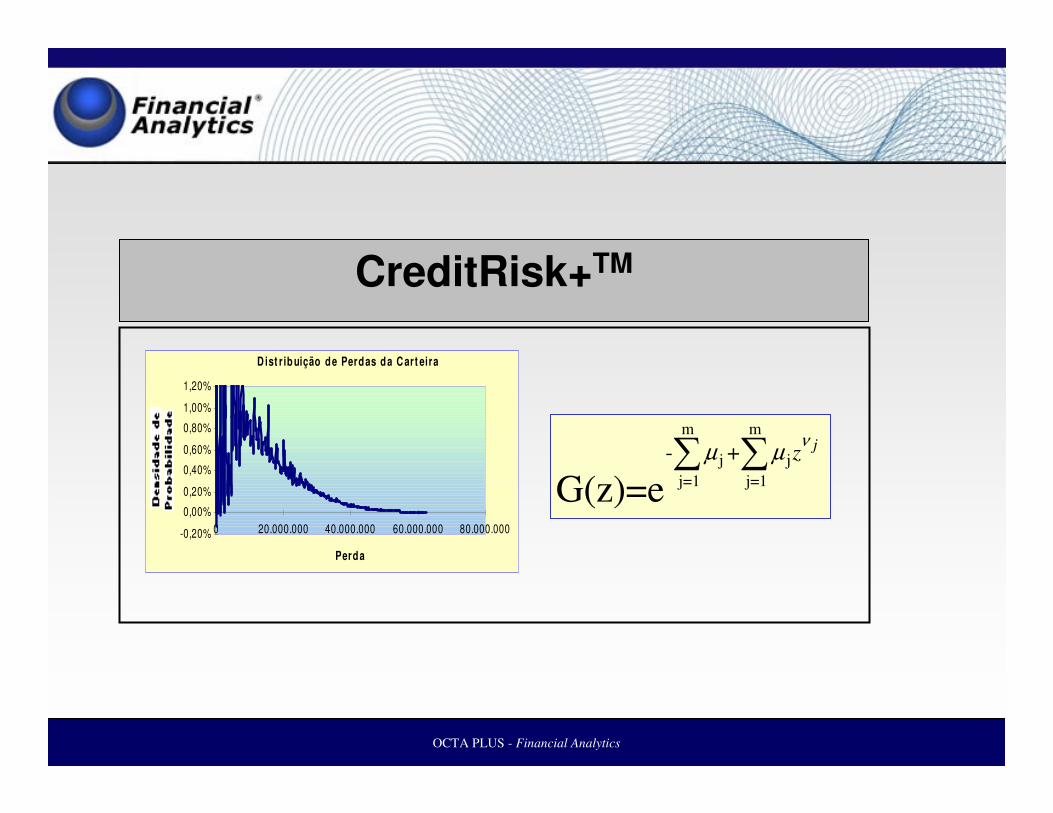

CreditRisk+TM

D ist r ib uição de Perdas da C art eira

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

0 20.000.000 40.000.000 60.000.000 80.000.000

Perda

m m

j j

j=1 j=1

- +

G(z)=e

jzν

µ µ∑ ∑

OCTA PLUS - Financial Analytics

Modelo atuarial: 2 estados

Default do Contrato

Solvência do Contrato

Contrato

Modelo Atuarial de Default

Assumir que os eventos de default do portfólio são estatisticamente independentes ...

pi

1-pi

OCTA PLUS - Financial Analytics

Modelo atuarial: 2 estados

1

0i

=

I

se default ocorre

se default não ocorre

Função Indicadora de Default

1

n

i i

i

L e=

= ∑ I Função de Perda do portfólio

OCTA PLUS - Financial Analytics

VaR de Crédito

Perda Esperada

Perda Inesperada

$

% Qual a perda máxima, dentro de um nível de confiança, e dentro de um horizonte de risco T, de uma carteira de instrumentos de dívida com risco de default de pagamentos de obrigações dentro do horizonte T ?

VaR

OCTA PLUS - Financial Analytics

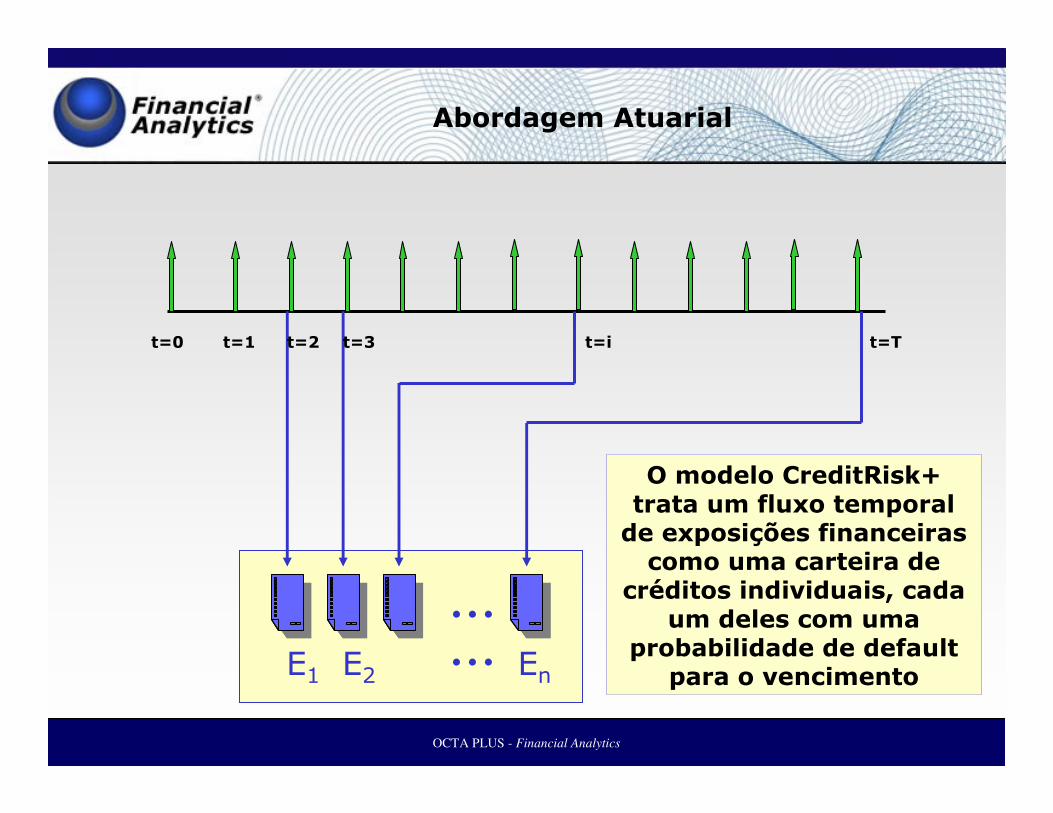

Abordagem Atuarial

O modelo CreditRisk+ trata um fluxo temporal de exposições financeiras como uma carteira de

créditos individuais, cada um deles com uma

probabilidade de default para o vencimento

...E1 E2 En

...

t=0 t=Tt=1 t=2 t=3 t=i

OCTA PLUS - Financial Analytics

Estrutura a Termo do Risco de Crédito

A probabilidade é a probabilidade de default do ativo j para o período t.

t=0 t=Tt=1 t

( )

j

tp

( )

j

tp

Em modelos de paradigma atuarial é fundamentalmente importante que as probabilidades de default expressem a estrutura a termo do risco de crédito e descrevam o risco de default do período em questão...

OCTA PLUS - Financial Analytics

HIPÓTESES NO MODELO CREDITRISK+

Estrutura a Termo do Risco de Crédito

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

100 200 300 400 500 600 700 800 900 1000

Períodos

PD

Rating 1

Rating 2

Rating 3

Rating 4

Rating 5

Rating 6

Rating 7

Rating 8

Rating 9

Rating 10

Rating 11

Rating 12

Rating 13

Rating 14

OCTA PLUS - Financial Analytics

Paradigma Atuarial

Modelo CreditRisk+

FREQUÊNCIA:

Quantos eventos de default ocorrem na carteira ?

SEVERIDADE:

Conhecido o número de eventos de default, qual sua contribuição para a perda do portfólio ?

OCTA PLUS - Financial Analytics

Conceitos do Modelo CREDITRISK+

Portólio original com múltiplas exposições

...E1 E2 En...

......

Subportólio j com exposições em múltiplos de uma unidade

de perda L

Ej1 Ejl Ejmj

...... ......

A determinação da perda se converte em uma questão de contagem:

Quantos eventos de default podem ocorrer em cada um dos subportfóliosde mesma exposição ?

OCTA PLUS - Financial Analytics

Exemplo: Portfólio com N=10 ativos e com uma unidade básica de perda de L= $500

500

1850

1000

2000

800

2500

1600

2000

1500

750

EAD

110

49

28

47

26

55

34

43

32

11

ννννAtivo

1

10

8 2

6 4

3

7

9 5

Banda 1 Banda 2 Banda 3 Banda 4 Banda 5

Bandas de Exposição

OCTA PLUS - Financial Analytics

2

Banda j

1

...

m(j)

Bandas de Exposição e Processo de Poisson

Distribuição de Poisson

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0 5 10 15 20 25 30 35 40 45 50

Den

sid

ad

e d

e P

rob

ab

.

0

0,2

0,4

0,6

0,8

1

1,2

Fu

nção

de D

istr

ibu

ição

Densidade de Probab. Distrib. Probab

n-P(n) e

n!

µ µ=

A

j A= pjν ν

µ=

∑

APROXIMAÇÃO DE POISSON:

Se a probabilidade de default de uma

exposição é pequena, a distribuição da perda éaproximada por um processo de Poisson onde a ocorrência de mais de um evento de

default éprobabilisticamente

desprezível.

OCTA PLUS - Financial Analytics

1

2 2

m(1)

Banda 1 Banda j Banda m

11

... ...

......

...

m(j) m(m)

2

Agregação das Perdas

Distribuição de Poisson

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0 5 10 15 20 25 30 35 40 45 50

De

ns

idad

e d

e P

rob

ab

.

0

0,2

0,4

0,6

0,8

1

1,2

Fu

nç

ão

de D

istr

ibu

içã

o

Densidade de Probab. Distrib. Probab

Distribuição de Poisson

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0 5 10 15 20 25 30 35 40 45 50

De

ns

idad

e d

e P

rob

ab

.

0

0,2

0,4

0,6

0,8

1

1,2

Fu

nç

ão

de D

istr

ibu

içã

o

Densidade de Probab. Distrib. Probab

Distribuição de Poisson

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0 5 10 15 20 25 30 35 40 45 50

Den

sid

ad

e d

e P

rob

ab

.

0

0,2

0,4

0,6

0,8

1

1,2

Fu

nção

de D

istr

ibu

ição

Densidade de Probab. Distrib. Probab

D ist ribuição de Perdas da C art eira

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

0 20.000.000 40.000.000 60.000.000 80.000.000

Perd a

m m

j j

j=1 j=1

- +

G(z)=e

jzν

µ µ∑ ∑

PROCESSO DE POISSON: Usado para medir a frequência das perdas do portfólio

FUNÇÃO GERADORA DE PROBABILIDADE: Usada para agregar a severidade das perdas e contabilizar as perdas dos bucketsem uma distribuição de perda agregada do portfólio

OCTA PLUS - Financial Analytics

CreditRisk+ e Correlações

� No modelo CreditRisk+ correlações podem ser introduzidas através das volatilidades das taxas de default.

� O modelo se apóia sobre o paradigma de independência condicional: eventos de default são independentes quando condicionados à realização de um valor para as taxas de default ( incerteza sobre o ciclo da economia).

� Uma distribuição Gamma para as taxas de default conduz à uma forma analítica para a distribuição de perdas do portfólio.

OCTA PLUS - Financial Analytics

APROXIMAÇÃO DE POISSON

Calcanhar de Aquiles do modelo CreditRisk+TM: A aproximação de Poisson não funciona muito bem para carteiras contendo muitos créditos de baixa qualidade e prazos longos!

Como resolver este problema no Brasil ?

� Crédito popular ( varejo, CDC, etc.)

� Altas taxas de inadimplência

� Expansão das carteiras tem custo alto de

provisão de créditos duvidosos

OCTA PLUS - Financial Analytics

O Resgate : Método do “Ponto de Sela”

Método do Ponto de Sela

( )1

( )2

LK s ste

P L t dsi sπ

+∞ −

−∞

> = ∫

OCTA PLUS - Financial Analytics

CreditRisk+ e Aproximação de Poisson

� No modelo CreditRisk+ a aproximação de Poisson pode causar distorções no cálculo do VaR se as probabilidades de default forem elevadas e/ou muito voláteis. O VaRpode ser maior que o outstanding !

� A aproximação de Poisson é uma aproximação estrutural: substitui um modelo de default multinomialpor um modelo de Poisson. A aproximação de ponto de sela é uma aproximação numérica para o cálculo de uma distribuição de perda multinomial...

� O método do Ponto de Sela não faz discretização das exposições.

OCTA PLUS - Financial Analytics

O método de Ponto de Sela

1

( ) log [ ] log[(1 ) ]i

nsesL

L i i

i

K s e p p e=

= = − +∑E

Função Cumulante de Perdas

( ( ) ) 0Ld

s s tKd s− =

2 22 2

2 2

1( ) exp( ( ) ( )) ( )

2L t t t tt t

d K d KP L t K t N

ds dsξ ξ ξ ξξ ξ

> = − + −

Aproximação de Ponto de Sela para VaR Paramétrico

(Ponto de Sela)

OCTA PLUS - Financial Analytics

Método de Ponto de Sela & Monte-Carlo

� Estudos numéricos com benchmark Monte-Carlo mostram precisão nas caudas

� Variantes do método são igualmente eficazes para cálculo do núcleo da distribuição. Usado para cálculo em estruturas de securitizações, como p.ex. para o cálculo do risco de cotas júnior e sênior de um FIDC ( Fundo de Investimento em Direitos Creditórios )

A Aproximação de Ponto de Sela é excelente para uso em um país como o Brasil, onde as taxas de default são bastante elevadas e voláteis. Aqui a aproximação de Poisson é de uso discutível...

OCTA PLUS - Financial Analytics

Método de Ponto de Sela & Monte-Carlo

Comparação entre VaR Monte-Carlo & VaR Paramétrico Ponto de Sela

Variação entre VaR Paramétrico & Monte-Carlo ( em % Notional Portfólio )

-0.5000%

0.0000%

0.5000%

1.0000%

1.5000%

2.0000%

2.5000%

3.0000%

0 50 100 150 200 250 300 350 400 450 500

Quantidade de ativos

Delt

a V

aR

Rating 1 Rating 5 Rating 9

OCTA PLUS - Financial Analytics

Finalmente, comparando as várias abordagens...

OCTA PLUS - Financial Analytics

Quadro Comparativo

CreditRisk+CreditMetricsKMV

NãoSimSimAjuste ao Risco

MédiaAltaMuito altaQualidade das SaídasRespostas

Média

Médio

Alto

Alta

Média

AltaBaixa Em relação ao ambienteFlexibilidade

Baixo

Baixo

Baixa

Baixa

Muito AltoCusto/tempo

Muito Alto

Muito Alta

Alta

Esforço Estatístico

Quantidade Informações

Complexidade

Entradas

OCTA PLUS - Financial Analytics

Como ficam as Securitizações(FIDC´s ) ?

OCTA PLUS - Financial Analytics

Paradigmas de Cálculo de Risco de Crédito para FIDC´s

Distribuição de Perda Atuarial do Pool Securitizado

Distribuição de Retornos da Cota Júnior ( Equity)

FIDC

...

E1 E2 En

...

Pool Securitizado

Cota JúniorCota Sênior

Distribuição de Valores da Cota Sênior ( Bond)

Ativos Ilíquidos

Investidor se preocupa com valor das Cotas do Fundo

OCTA PLUS - Financial Analytics

Modelo de Vasicek de 1 fator

( )p1

( )1

xx

ρ

ρ

−Ν −Ρ = Ν

−

Basiléia II

OCTA PLUS - Financial Analytics

Modelo de Vasicek de 1-fator

� É o modelo por trás do método IRB para cálculo de capital regulatório.

� Por quê o modelo de Vasicek foi escolhido como motor de cálculo regulatório de risco de crédito pelo comitê da Basiléia ?

� Qual a principal vantagem para os reguladores da adoção do modelo de Vasicek no acordo de capital da Basiléia do ponto de vista regulatório ?

OCTA PLUS - Financial Analytics

Modelo de Vasicek de 1-fator

Modelo de Vasicek de 1-fator

( )p1

( )1

xx

ρ

ρ

−Ν −Ρ = Ν

−

Distribuição de Perdas Binomial ( N=100 )

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

0,18

0,2

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

No. Defaults

De

ns

ida

de

de

Pro

ba

bil

ida

de

rho=0

rho=1%

rho=10%

rho=20%

� O modelo de Vasicek embute e funde duas características dos modelos CreditMetrics e CreditRisk+: as probabilidades de default são voláteis porquê o score de default é correlacionado com um único fator sistêmico de risco( fator latente).� As contribuições de risco são lineares na exposição. O risco éaditivo ! ( Gordy 2001)

( )1 99.9%x −Ν=

OCTA PLUS - Financial Analytics

Vantagens Regulatórias

VANTAGEM REGULATÓRIA DO MODELO DE VASICEK:

� O modelo é totalmente aditivo, isto é, o capital mínimo exigido de uma carteira é a soma das parcelas de capital mínimo exigido para cada operação individual. Não é possível a arbitragem de capital regulatório através da alocação das exposições em sub-portfólios.

� As correlações de default entre os ativos jáestão sendo levadas em conta através do acoplamento de cada ativo com o (único) fator de risco econômico.

OCTA PLUS - Financial Analytics

Perspectivas...

OCTA PLUS - Financial Analytics

Perspectivas

� Estrutura de Correlações de Default

� Modelagem de Garantias e Colaterais

� Risco de Concentração

� Gestão de Carteiras de Crédito