MÓDULO I Curso de Cálculos Trabalhistas · uma das Varas Trabalhistas, nos casos previstos no...

26

MÓDULO I Curso de Cálculos Trabalhistas AULA 03 Rua Barão do Serro Azul, 199 – Centro – Curitiba-Paraná – Fone: 41 3323-1717 www.portalciveltrabalhista.com.br

-

Upload

phunghuong -

Category

Documents

-

view

218 -

download

0

Transcript of MÓDULO I Curso de Cálculos Trabalhistas · uma das Varas Trabalhistas, nos casos previstos no...

MÓDULO I

Curso de Cálculos Trabalhistas

AULA 03

Rua Barão do Serro Azul, 199 – Centro – Curitiba-Paraná – Fone: 41 3323-1717

www.portalciveltrabalhista.com.br

2

Sumário

I – INTRODUÇÃO AOS CÁLCULOS DE LIQUIDAÇÃO ........................................... 3

1- DISTRIBUIÇÃO OU AJUIZAMENTO – Art. 783 da CLT ....................................... 4

2- JUROS DE MORA ...................................................................................................... 6

2.1- Juros Simples 6% a.a. ................................................................................................ 7

2.2- Juros Capitalizados 1% a.m. ..................................................................................... 8

2.3- Juros Simples 1% a.m. .............................................................................................. 9

2.4- JUROS VENCIDOS E VINCENDOS .................................................................... 10

2.4.1- Juros Vencidos ..................................................................................................... 11

2.4.2- Juros Vencidos e Vincendos ................................................................................ 11

2.4.3- Juros Vincendos ................................................................................................... 12

2.4.4- Juros de Mora – Massa Falida .............................................................................. 13

2.4.5- Juros de Mora – Liquidação Extrajudicial ........................................................... 14

3- CORREÇÃO MONETÁRIA ..................................................................................... 16

3.1- Correção Monetária – Próprio Mês ......................................................................... 18

3.2- Correção Monetária – Época Própria ...................................................................... 19

4- DELIMITAÇÃO DO PERÍODO DE CÁLCULO DAS VERBAS ........................... 23

4.1- Distribuição ou Ajuizamento da Reclamatória ....................................................... 23

4.2- Período Contratual - Admissão e Demissão ............................................................ 24

4.3- Prescrição Quinquenal............................................................................................. 24

4.4- Prescrição Trintenária ............................................................................................. 25

4.5- Delimitação do Período ........................................................................................... 25

3

I – INTRODUÇÃO AOS CÁLCULOS DE LIQUIDAÇÃO

A partir de agora vamos centrar nossos estudos nas verbas da liquidação trabalhista,

demonstrando como e qual é a melhor forma de calcular cada verba.

Mostraremos algumas variações na elaboração dos cálculos de liquidação trabalhista,

lembrando que algumas decisões, em face da forma como são postos os termos

sentenciais, possibilitam que sejam efetuados cálculos distintos para uma mesma verba,

com adoção de critérios diferentes e com resultados diferentes, sem que isto implique

num procedimento ilegal ou indique má fé do perito.

O objetivo do perito sempre deve ser o de elaborar a conta de modo correto, porém, que

atenda por completo os interesses do seu cliente. Isto equivale a dizer que, quando atuar

a favor do reclamante, o perito deverá extrair da condenação o máximo que o comando

sentencial permita, e, quando estiver atuando a favor da empresa reclamada, procurar

extrair da condenação o valor mínimo possível.

Todas as informações para a elaboração dos cálculos devem estar contidas no comando

sentencial, entretanto, quando isso não ocorre de maneira clara, surge a possibilidade de

elaborar o cálculo buscando o melhor critério que o caso permita, de modo, a trazer

vantagens a parte que contrata os serviços do perito.

Daí a necessidade de um conhecimento em sentido amplo da matéria. As vantagens

podem ser extraídas através de uma visão ampla do caso. Cada ponto, cada detalhe pode

fazer uma diferença enorme na quantificação econômica, no final da execução trabalhista.

Nos cálculos de liquidação, sempre que possível, as verbas devem ser calculadas mês a

mês, de forma clara e detalhada, com colunas bem definidas. Desta forma, melhor será

a aceitação dos cálculos. Preferencialmente, cada verba deve ser calculada

separadamente, facilitando a visualização, conferência, e, principalmente, a relação de

cada verba calculada com o comando sentencial. Esse modelo de cálculo é muito bem

aceito na Justiça Trabalhista, porque possibilita ao Juiz uma análise mais apurada e rápida

dos cálculos apresentados.

Nos exemplos que apresentaremos no decorrer do curso, as verbas serão detalhadas uma

a uma, e, quando possível, com as referências legais.

Não vamos entrar no mérito se o reclamante tem direito ou não à percepção da verba, ou

se esta deve ser calculada com base nesse ou naquele valor. Todavia, vamos procurar,

sempre que possível, mostrar mais de uma maneira de calcular a mesma verba, desde que

a sentença permita tal procedimento.

4

1- DISTRIBUIÇÃO OU AJUIZAMENTO – Art. 783 da CLT

Art. 783 - A distribuição das reclamações será feita entre

as Juntas de Conciliação e Julgamento, ou os Juízes de

Direito do Cível, nos casos previstos no art. 669, § 1º, pela

ordem rigorosa de sua apresentação ao distribuidor,

quando o houver.

O ajuizamento do processo trabalhista se dá quando o autor protocoliza a sua reclamatória

na Justiça do Trabalho. A partir desse exato momento a reclamatória será distribuída para

uma das Varas Trabalhistas, nos casos previstos no art. 669, § 1º da CLT, pela ordem

rigorosa de sua apresentação ao distribuidor, quando o houver.

Art. 669 - A competência dos Juízos de Direito, quando

investidos na administração da Justiça do Trabalho, é a

mesma das Juntas de Conciliação e Julgamento, na forma

da Seção II do Capítulo II.

§ 1º - Nas localidades onde houver mais de um Juízo de

Direito a competência é determinada, entre os Juízes do

Cível, por distribuição ou pela divisão judiciária local, na

conformidade da lei de organização respectiva.

O ajuizamento da ação é o marco inicial da reclamatória trabalhista.

A data da distribuição dos autos tem implicação direta nos cálculos de liquidação

trabalhista, tanto para a contagem dos dias para efeito de cálculo dos juros de mora quanto

para contagem do prazo prescricional (quinquenal para verbas trabalhistas ou trintenária,

observada nova redação da súmula 362/TST, no caso do FGTS).

Súmula nº 362 do TST FGTS.PRESCRIÇÃO (nova redação) – Res.198/2015, republicada em ração de erro material – DEJT

divulgado em 12, 15 e 16.06.2015

I – Para os casos em que a ciência da lesão ocorreu a partir

de 13.11.2014, é quinquenal a prescrição do direito de

reclamar contra o não-recolhimento de contribuição para

o FGTS, observado o prazo de dois anos após o termino do

contrato;

5

II – Para os casos em que o prazo prescricional já estava

em curso em 13.11.2014, aplica-se o prazo prescricional

que se consumar primeiro: trinta anos, contados do termo

inicial, ou cinco anos, a partir de 13.11.2014 (STF-ARE-

709212/DF).

A data do ajuizamento da ação faz, ainda, a distinção entre o período vencido e o período

vincendo, ou seja, quando o contrato de trabalho restou encerrado antes da data da

distribuição, as parcelas devidas até a esta data serão denominadas vencidas, por outro

lado, caso o contrato de trabalho tenha sido finalizado após a data da distribuição, as

parcelas posteriores à referida data serão denominadas vincendas.

6

2- JUROS DE MORA

Ao contrário da correção monetária que visa apenas atualizar valores, preservando-os

contra os efeitos da inflação, os juros de mora têm por objetivo remunerar o capital.

Art. 883 da CLT – Não pagando o executado a execução,

nem garantindo a execução, seguir-se-á penhora dos bens,

tantos quantos bastem ao pagamento da importância da

condenação, acrescida de custas e juros de mora, sendo

estes, em qualquer caso, devidos a partir da data em que

for ajuizada a reclamação inicial.

Os juros sobre os débitos trabalhistas sempre são devidos, independentemente de estarem

ou não expressos no pedido autoral ou no título executivo. Essa é uma das exceções à

regra de que o pedido deve ser preciso, certo e determinado.

O art. 293 do CPC, assim dispõe sobre o assunto: “Os pedidos são interpretados

restritivamente, compreendendo-se, entretanto, no principal os juros legais”.

O enunciado 211 do TST sedimenta a questão: “Os juros de mora e a correção monetária

incluem-se na liquidação, ainda que omisso o pedido inicial ou a condenação”.

Os juros de mora são aplicados a partir da data do “Ajuizamento” da reclamatória, ou

seja, contam-se os dias entre a data da distribuição (ajuizamento) e a data da feitura dos

cálculos, para se encontrar a taxa de juros do período, como aponta a fórmula abaixo:

Dias = data da distribuição (–) data da confecção dos cálculos

Exemplo:

Data da distribuição = 01/02/2006

Data do cálculo = 31/03/2008

Neste período temos: 31/03/2008 (–) 01/02/2006 = 790 dias.

Na esfera trabalhista, os juros obedecem a seguinte gradação legal:

Juros Simples – 6% ao ano de 10/11/1943 até 26/02/1987 – art. 1062 do Código

Civil de 1916;

Juros Capitalizados – 1% ao mês de 27/02/1987 até 03/03/1991 – art. 3º do Dec.

Lei 2.322 de 26/02/1987;

Juros Simples – 1% ao mês de 04/03/1991 até hoje – Lei 8.177 de 01/03/1991.

7

2.1- Juros Simples 6% a.a.

Art. 1.062 do Código Civil de 1916 - A taxa dos juros moratórios, quando não

convencionada (art. 1.262), será de 6% (seis por cento) ao ano.

No período de 10/11/1943 até 26/02/1987, a taxa de juros restou fixada na Justiça

do Trabalho na ordem de 6% ao ano. Taxa não capitalizada.

Neste caso duas fórmulas de cálculos são apresentadas na Justiça do Trabalho:

1ª Fórmula - Ano Civil

((D x 6) / 365) / 100

onde:

D = Número de dias do período de incidência dos juros

6 = Taxa anual (6%)

365 = Divisor fixo (Nº de dias do ano “365”)

100 = Divisor fixo (para converter o resultado da equação em índice ou fator)

Esta é a fórmula mais próxima da realidade, pois considera o ano de 365 dias o que

possibilita a contagem dos juros de forma pro rata die com uma pequena margem de

distorção quando comparada com a fórmula que tem como base o princípio do ano

comercial.

Exemplo de cálculo:

Data da distribuição = 01/02/2006

Data do cálculo = 31/03/2008

D = 790 dias

6 = Taxa anual (6%)

365 = Divisor fixo (nº de dias do ano “365”)

100 = Divisor fixo

Juros = 790 x 6 / 365 / 100 = 12,99%

2ª Fórmula – Ano Comercial

((D x 6) / 360) / 100 ou (D / 6000)

A segunda fórmula proposta por alguns autores funda-se no critério do ano comercial de

360 dias. É uma fórmula mais simples se comparada com a fórmula anterior.

8

Exemplo de cálculo:

Data da distribuição = 01/02/2006

Data do cálculo = 31/03/2008

D = 790 dias

6 = Taxa anual (6%)

360 = Divisor fixo (nº de dias do ano comercial “360”)

100 = Divisor fixo

Juros = 790 / 6000 = 13,17%

2.2- Juros Capitalizados 1% a.m.

No período de 27/02/1987 até 03/03/1991, os juros devem ser calculados de forma

capitalizada à razão de 1% ao mês, seguindo o que restou definido pelo art. 3º do Dec.

Lei nº 2.322/87.

Art. 3º - Sobre a correção monetária dos créditos trabalhistas, de que trata o Dec.-

lei 75, de 21/11/1966 e legislação posterior, incidirão juros, à taxa de 1% (um por cento)

ao mês, capitalizados mensalmente.

Fórmula = ((1,01)^(D / 30))-1

onde:

1,01 = Taxa mensal (1%) convertida em coeficiente

D = Nº. de dias do período de incidência dos juros

30 = Divisor fixo (Número de dias de um mês).

-1 = Artifício matemático para conversão do coeficiente obtido em índice.

Exemplo de cálculo:

Data da distribuição = 01/02/2006

Data do cálculo = 31/03/2008

D = 790 dias

Juros = ((1,01)^(D / 30))-1

Juros = ((1,01)^(790 / 30))-1 = 0,2996 ou 29,96%

9

2.3- Juros Simples 1% a.m.

A partir de 04/03/1991 os juros passaram a ser devidos à razão de 1% de forma

simples, nos termos do parágrafo 1º do art. 39 da Lei 8.177/91:

“Aos débitos trabalhistas constantes de condenação pela

Justiça do Trabalho ou decorrentes dos acordos feitos em

reclamatória trabalhista, quando não cumpridos nas

condições homologadas ou constantes do termo de

conciliação, serão acrescidos, nos juros de mora previstos

no caput, juros de 1% (um por cento) ao mês, contados do

ajuizamento da reclamatória e aplicados pro rata die,

ainda que não explicitados na sentença ou no termo de

conciliação”.

Esta forma de aplicação dos juros de mora se estende até hoje. O destaque principal do

dispositivo legal está na determinação no pagamento de juros na ordem de 1% ao mês, de

forma não cumulativa, contados a partir da distribuição dos autos e aplicados de maneira

pro rata die.

Neste ponto podemos dar um destaque especial quanto aos juros de mora, pois, como

posto acima, os juros de 1% ao mês passaram a ser aplicados a partir de 04/03/1991, ou

seja, há mais de 20 anos, e, portanto, como já não temos reclamatórias tão antigas na

Justiça do Trabalho, as fórmulas anteriores já não se aplicam mais, restando pacificado o

critério para efeito de cálculo dos juros nos termos do parágrafo 1º do art. 39 da Lei

8.177/91.

Uma dúvida persiste quanto a quantificação do período ou dos dias para efeito de cálculo

dos juros. Uma vertente do direito se posiciona no sentido de adoção do Ano Comercial

e outra no sentido do Ano Civil. Vale destacar que a grande maioria dos operadores do

direito trabalhista adota o Ano Civil para efeito de cálculo, pois o ano civil é composto

pelo número exato de dias do período (365 dias), enquanto que o ano comercial fixa em

360 o número de dias, ocasionando uma distorção na ordem de 05 dias ao ano.

Para isso, restaram desenvolvidas duas fórmulas, senão vejamos:

1ª Fórmula – Ano Comercial

A primeira fórmula proposta por alguns autores funda-se no critério do ano comercial de

360 dias. É a fórmula mais simples, porém com um grau de distorção um pouco superior

à fórmula do ano civil. A argumentação teórica está fundamentada na expressão da Lei,

ou seja, 1% ao mês. Neste caso a quantificação do período teria a sua contagem fixada

pela quantidade de meses, respeitada a proporcionalidade dos dias faltantes para

completar o período, senão vejamos:

Juros = (Dias / ((360 / 12) x 100)) ou (Dias / 3000)

10

onde:

D = Nº de dias do período de incidência dos juros

360 = Taxa fixa (No. de dias do ano)

12 = Taxa fixa de juros (12%)

100 = Multiplicados fixo (para converter o resultado da equação em índice ou

fator)

Exemplo de cálculo:

Data da distribuição = 01/02/2006

Data do cálculo = 31/03/2008

Juros = 790 dias / 3000 = 26,33%

2ª Fórmula – Ano Civil

A segunda fórmula funda-se no critério do ano civil de 365 dias. É uma fórmula com

menor grau de distorção quando comparada à fórmula do ano comercial, pois expressa o

número exato de dias entre a data inicial e a data final do período de cálculo dos juros,

além de ser a mais adotada pela Justiça do Trabalho, senão vejamos:

Juros = (Dias / ((365 / 12) x 100)) ou (Dias / 3041,667)

onde:

D = Nº de dias do período de incidência dos juros

365 = Taxa fixa (No. de dias do ano)

12 = Taxa fixa de juros (12%)

100 = Multiplicados fixo (para converter o resultado da equação em índice ou

fator)

Exemplo de cálculo:

Data da distribuição = 01/02/2006

Data do cálculo = 31/03/2008

Juros = 790 dias / 3041,667 = 25,97%

2.4- JUROS VENCIDOS E VINCENDOS

Os juros também podem ser classificados como vencidos ou vincendos, ou seja, sempre

que o contrato de trabalho ultrapassar a data do ajuizamento, os juros devem ser

11

calculados de forma decrescente sobre os valores devidos a partir de tal data. É quando o

funcionário da empresa ajuíza uma reclamatória trabalhista com o contrato de trabalho

ainda em vigor.

2.4.1- Juros Vencidos

Os juros vencidos são aplicados nos casos em que o período de cálculo das verbas não

ultrapassa a data do ajuizamento da ação, como por exemplo:

Admissão = 01/01/2000 Demissão = 31/10/2002

Data da distribuição = 01/12/2002

Data dos cálculos = 31/03/2008

Juros ano comercial = 31/03/2008 (-) 01/12/2002 = 1948 dias / 3000 = 0,6493 ou 64,93%.

Juros ano civil = 1948 dias / 3041,667 = 0,6404 ou 64,04%.

No período contratual acima, percebe-se que a data de demissão é anterior à data da

distribuição, ela não ultrapassou a data do ajuizamento da ação.

2.4.2- Juros Vencidos e Vincendos

Os juros vencidos e vincendos são aplicados nos casos em que o período de cálculo das

verbas ultrapassa a data do ajuizamento da ação. As verbas cujos valores calculados

ultrapassam o limite da data da distribuição são chamadas de verbas vincendas.

Sobre a parte dos valores que não ultrapassou a data do ajuizamento cabe a aplicação dos

juros vencidos, nos termos e fórmula exposta no item 2.4.1 acima, entretanto, sobre a

parte dos valores que ultrapassou a referida data, os juros devem ser aplicados de forma

vincenda, decrescentes à ordem de 1% ao mês após a data da distribuição, como por

exemplo:

Admissão = 01/01/2000

Demissão = 31/03/2003

Distribuição = 01/12/2002

Data do cálculo = 31/03/2008

Neste caso os juros devem ser calculados da seguinte forma:

Para o período vencido: a contagem dos juros se dá entre a data da

distribuição e a data da realização dos cálculos.

12

De 01/12/2002 até 31/03/2008: Juros = 31/03/2008 (-) 01/12/2002 =

1948 dias / 3000 = 0,6493 ou 64,93%.

Para o período vincendo: os juros devem decrescer à taxa de 1% ao mês

sobre os valores devidos após 01/12/2002, no caso em pauta, para os meses

de dezembro de 2002, janeiro, fevereiro e março de 2003, senão vejamos:

A contagem dos juros para os valores devidos no mês de dezembro de

2002 começa a partir do dia 01 de janeiro de 2003 até 31 de março de

2008. Neste período temos: 1917 dias / 3000 = 0,639 ou 63,90% ou 1917

dias / 3041,667 = 0,6302 ou 63,02%.

A contagem dos juros para os valores devidos no mês de janeiro de 2003

começa a partir do dia 01 de fevereiro de 2003 até 31 de março de 2008.

Neste período temos: 1886 dias / 3000 = 0,6287 ou 62,87% ou 1886 dias

/ 3041,667 = 0,6201 ou 62,01%.

A contagem dos juros para os valores devidos no mês de fevereiro de 2003

começa a partir do dia 01 de março de 2003 até 31 de março de 2008.

Neste período temos: 1858 dias / 3000 = 0,6193 ou 61,93%, ou, 1858 dias

/ 3041,667 = 0,6108 ou 61,08%.

2.4.3- Juros Vincendos

São aplicados sobre aqueles casos em que o período de cálculo das verbas ocorre somente

após a data do ajuizamento da ação. As verbas cujos valores calculados ultrapassam o

limite da data da distribuição são chamadas de verbas vincendas.

Sobre os valores que ultrapassaram a data da distribuição, os juros devem ser aplicados

de forma vincenda, decrescentes à ordem de 1% ao mês após a data da distribuição, como

por exemplo:

Sentença: Defere-se ao reclamante os salários do período de afastamento, sendo estes:

dezembro de 2002, janeiro e fevereiro de 2003.

Admissão = 01/01/2000

Demissão = 31/03/2003

Distribuição = 01/12/2002

Data do cálculo = 31/03/2008

Como o período deferido pela sentença está compreendido em sua totalidade no período

posterior à data do ajuizamento, os juros devem decrescer à taxa de 1% ao mês, senão

vejamos:

13

A contagem dos juros para os valores devidos no mês de dezembro de 2002

começa a partir do dia 01 de janeiro de 2003 até 31 de março de 2008. Neste

período temos: 1917 dias / 3000 = 0,639 ou 63,90% (ano comercial).

A contagem dos juros para os valores devidos no mês de janeiro de 2003 começa

a partir do dia 01 de fevereiro de 2003 até 31 de março de 2008. Neste período

temos: 1886 dias / 3000 = 0,6287 ou 62,87% (ano comercial).

A contagem dos juros para os valores devidos no mês de fevereiro de 2003 começa

a partir do dia 01 de março de 2003 até 31 de março de 2008. Neste período temos:

18558 dias / 3000 = 0,6193 ou 61,93% (ano comercial).

2.4.4- Juros de Mora – Massa Falida

Massa falida é o acervo do ativo e passivo de bens e interesses do falido, que passa a ser

administrado e representado pelo Síndico. Divide-se em massa ativa (créditos e haveres)

e massa passiva (débitos).

Os casos que envolvem massa falida nas reclamatórias trabalhistas devem ser analisados

de forma individual de acordo com suas particularidades e peculiaridades.

O Dec.-lei 7.661, de 21/06/1945 (Lei das Falências), assim dispõe:

Art. 26 – Contra a massa falida não correm juros, ainda

que estipulados forem, se o ativo apurado não bastar para

o pagamento do principal.

Parágrafo único – Excetuam-se desta disposição os juros

das debêntures e dos créditos com garantia real, mas por

eles responde exclusivamente, o produto dos bens que

constituem a garantia.

Cabe esclarecer que, embora o artigo limite os juros até a decretação da falência, quando

o perito assistente estiver atuando pelo reclamante, os juros devem ser aplicados sempre

de forma integral, mesmo porque, será o juiz responsável (Juízo Falimentar) que deverá

decidir se os juros serão integrados ou não no rateio da massa. Se a massa tiver bens

suficientes para cumprir com todas as obrigações, os juros poderão integrar os cálculos

para todos os efeitos.

Cabe destacar que a limitação dos juros deve ser requerida pelo procurador da massa nos

autos. A decretação da falência deverá estar comprovada nos autos.

Os juros devem ser calculados a partir da distribuição até a data da decretação da falência.

14

Exemplo de cálculo

Data da Distribuição = 01/03/2005

Data da Decretação da Falência = 07/12/2005

Data da Elaboração dos Cálculos de Liquidação = 31/03/2008

Dias = 07/12/2005 (-) 01/03/2005 = 282 dias

Juros = 282 / 3000 = 0,094 ou 9,40% (ano comercial).

Outro caso:

Data da Distribuição = 01/03/2005

Data da Decretação da Falência = 01/11/2004

Data da Elaboração dos Cálculos de Liquidação = 31/03/2008

Neste caso a data da decretação da falência é anterior à data de distribuição dos autos,

inexistindo juros a serem aplicados.

Juros = 0%

2.4.5- Juros de Mora – Liquidação Extrajudicial

Somente as instituições financeiras submetidas à intervenção ou liquidação extrajudicial

pelo Banco Central do Brasil, a teor do artigo 46 do ADCT/88, bem como, do Enunciado

nº 304 do TST, é que não estão sujeitas à incidência de juros de mora a partir da respectiva

decretação da liquidação extrajudicial, consoante estipulado pelo artigo 18, alínea "d", da

Lei nº 6.024/74.

A Liquidação Extrajudicial é um tipo de regime especial, trata-se de uma medida

administrativa, com caráter saneador e é aplicado às empresas que operam no mercado

supervisionado, portanto uma intervenção econômica estatal em uma empresa

supervisionada a fim de restabelecer suas finanças e satisfazer seus credores.

A matéria é controvertida na Justiça do Trabalho, pois há uma substancial corrente

jurisprudencial que ruma no sentido de que a liquidação extrajudicial não suspende a

aplicação dos juros de mora sobre os débitos trabalhistas.

15

Cada caso deve ser analisado de forma isolada e específica, de acordo com suas

particularidades e peculiaridades.

Exemplo de cálculo

Data da Distribuição = 01/03/2005

Data da Decretação da Liquidação Extrajudicial = 07/12/2005

Data da Elaboração dos Cálculos de Liquidação = 31/03/2008

Dias = 07/12/2005 (-) 01/03/2005 = 282 dias

Juros = 282 / 3000 = 0,094 ou 9,40%.

Outro caso:

Data da Distribuição = 01/03/2005

Data da Decretação da Liquidação Extrajudicial = 01/11/2004

Data da Elaboração dos Cálculos de Liquidação = 31/03/2008

Neste caso a data da decretação da liquidação extrajudicial é anterior à data de

distribuição dos autos, inexistindo juros a serem aplicados.

Juros = 0%

16

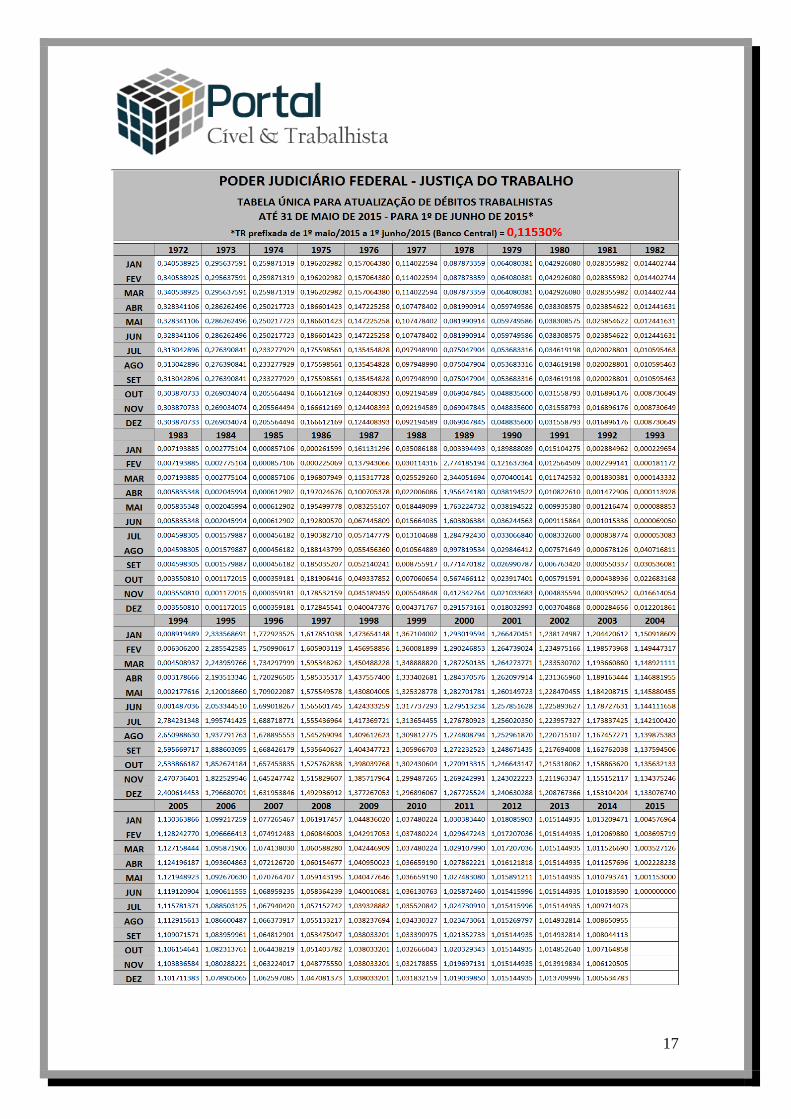

3- CORREÇÃO MONETÁRIA

Diante da grande variação de índices de correção monetária disponíveis no mercado

brasileiro nos últimos anos, as assessorias econômicas dos Tribunais Regionais,

observando as legislações vigentes, elaboraram tabelas próprias de correção monetária

denominadas de Fatores de Atualização de Débitos Trabalhistas (FADT).

As tabelas preveem todas as conversões e cortes de zeros na moeda nacional. Hoje temos

à disposição a tabela única de atualização e conversão de débitos trabalhistas, utilizada

por quase todos os tribunais trabalhistas do território nacional.

Na Justiça do Trabalho, duas são as formas de aplicação da correção monetária: 1º.

Correção monetária pelos fatores de atualização do próprio mês da prestação dos serviços;

2º. Correção monetária pelos fatores de atualização do mês subsequente ao da prestação

dos serviços.

Antes de efetuar os cálculos, deve-se observar qual é o critério a ser utilizado. Hoje já

está quase 100% pacificado na justiça do trabalho o critério da época própria, ou seja,

pelos fatores de atualização do mês de sua exigibilidade.

CORREÇÃO MONETÁRIA. ÉPOCA PRÓPRIA. SALÁRIOS, férias, décimo terceiro salário e verbas

rescisórias.A correção monetária dos débitos trabalhistas incide a partir do momento em que a prestação for

legalmente exigível, o que, no caso de salário, é a partir do quinto dia útil seguinte ao mês em que nasce a

obrigação.Se o parágrafo único do art. 459 da CLT permite o pagamento do salário até o 5º dia útil do mês

subseqüente ao vencido, não há que se falar em correção monetária, se o pagamento é efetuado até tal data.

A correção monetária, que nada mais é que a atualização doquantumdevido, só pode começar a incidir,

portanto, a partir do sexto dia útil do mês subseqüente ao vencido, porque só a partir deste é que se configura

a hipótese de atualização, considerando-se que, se efetuado o pagamento até o 5º dia útil, nos termos do

dispositivo celetário retro-aludido, não se pagará o salário com qualquer majoração.No tocante às demais

verbas, há previsão legal específica: férias (art. 137 da CLT), gratificação natalina (art. 1º da Lei 4.090/62) e

verbas rescisórias (art. 477, § 6º, da CLT). Assim, em relação a essas parcelas, deve ser observada a epóca

própria estipulada para a sua exigibilidade.Revista parcialmente conhecida e provida,em parte, para

determinar que a correção monetária seja aplicada a partir do sexto dia útil subseqüente ao mês vencido,

apenas com relação aos salários, mantendo-se a decisão regional no que se refere à aplicação da correção

monetária no próprio mês, quanto às férias, ao décimo terceiro salário e às verbas rescisórias. [Destaque

nosso]

(TST - RR: 4750958719985095555 475095-87.1998.5.09.5555, Relator: Nelson Antônio Daiha, Data de

Julgamento: 11/11/1998, 5ª Turma,, Data de Publicação: DJ 04/12/1998.)

A tabela a seguir foi extraída do site www.trt9.jus.br:

17

18

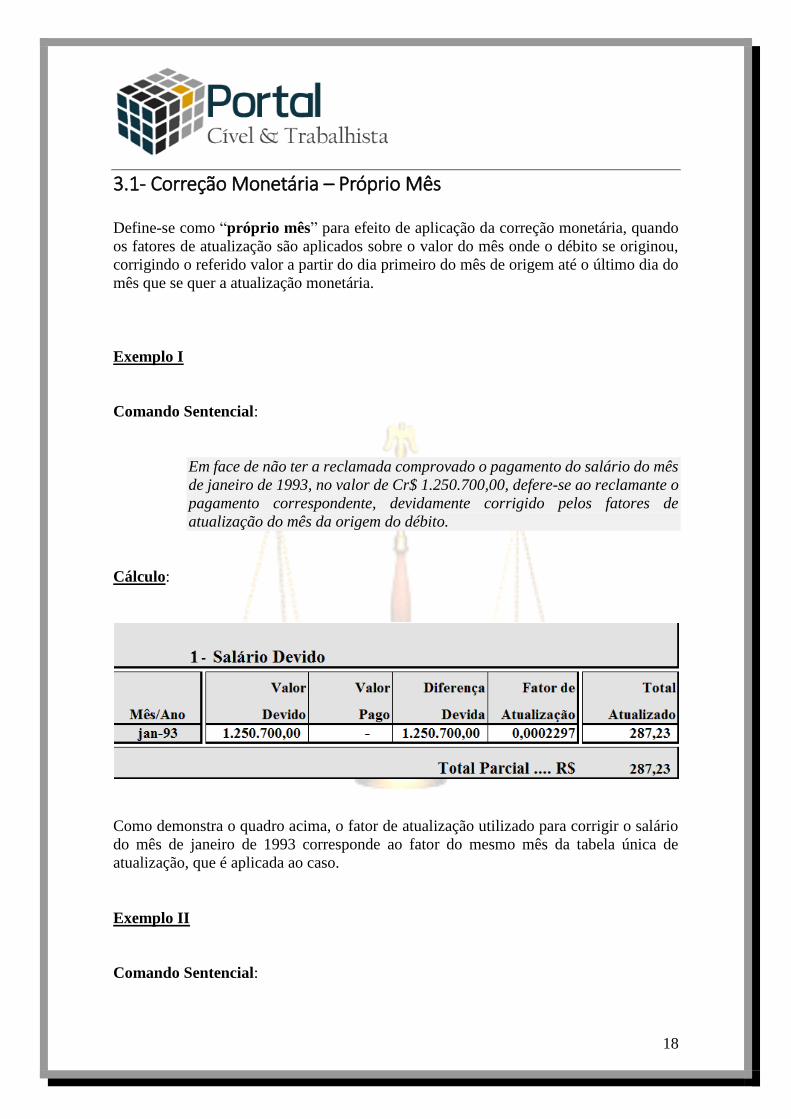

3.1- Correção Monetária – Próprio Mês

Define-se como “próprio mês” para efeito de aplicação da correção monetária, quando

os fatores de atualização são aplicados sobre o valor do mês onde o débito se originou,

corrigindo o referido valor a partir do dia primeiro do mês de origem até o último dia do

mês que se quer a atualização monetária.

Exemplo I

Comando Sentencial:

Em face de não ter a reclamada comprovado o pagamento do salário do mês

de janeiro de 1993, no valor de Cr$ 1.250.700,00, defere-se ao reclamante o

pagamento correspondente, devidamente corrigido pelos fatores de

atualização do mês da origem do débito.

Cálculo:

Como demonstra o quadro acima, o fator de atualização utilizado para corrigir o salário

do mês de janeiro de 1993 corresponde ao fator do mesmo mês da tabela única de

atualização, que é aplicada ao caso.

Exemplo II

Comando Sentencial:

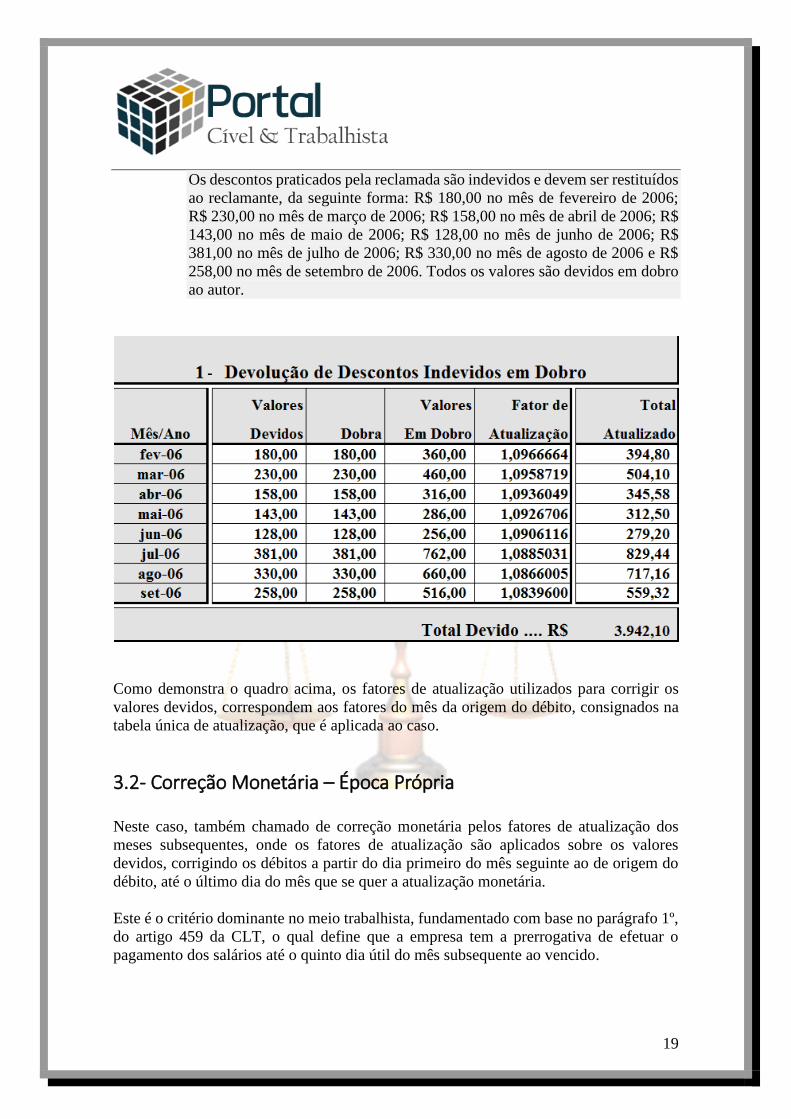

19

Os descontos praticados pela reclamada são indevidos e devem ser restituídos

ao reclamante, da seguinte forma: R$ 180,00 no mês de fevereiro de 2006;

R$ 230,00 no mês de março de 2006; R$ 158,00 no mês de abril de 2006; R$

143,00 no mês de maio de 2006; R$ 128,00 no mês de junho de 2006; R$

381,00 no mês de julho de 2006; R$ 330,00 no mês de agosto de 2006 e R$

258,00 no mês de setembro de 2006. Todos os valores são devidos em dobro

ao autor.

Como demonstra o quadro acima, os fatores de atualização utilizados para corrigir os

valores devidos, correspondem aos fatores do mês da origem do débito, consignados na

tabela única de atualização, que é aplicada ao caso.

3.2- Correção Monetária – Época Própria

Neste caso, também chamado de correção monetária pelos fatores de atualização dos

meses subsequentes, onde os fatores de atualização são aplicados sobre os valores

devidos, corrigindo os débitos a partir do dia primeiro do mês seguinte ao de origem do

débito, até o último dia do mês que se quer a atualização monetária.

Este é o critério dominante no meio trabalhista, fundamentado com base no parágrafo 1º,

do artigo 459 da CLT, o qual define que a empresa tem a prerrogativa de efetuar o

pagamento dos salários até o quinto dia útil do mês subsequente ao vencido.

20

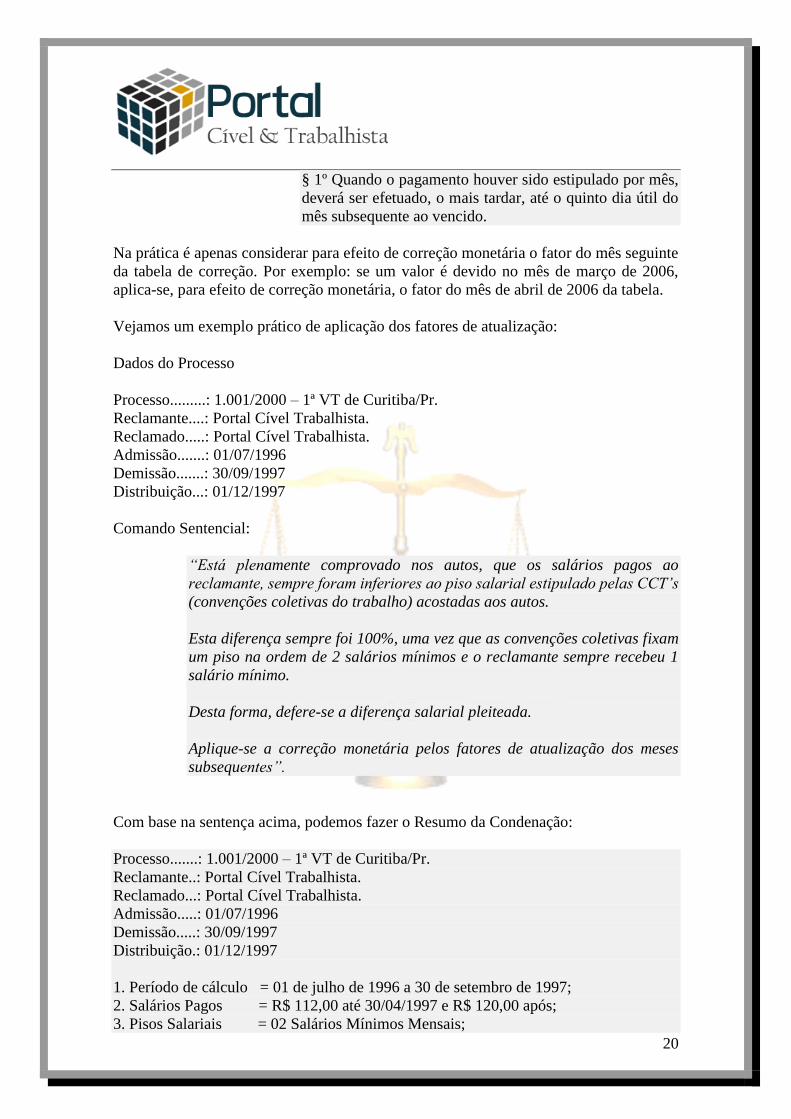

§ 1º Quando o pagamento houver sido estipulado por mês,

deverá ser efetuado, o mais tardar, até o quinto dia útil do

mês subsequente ao vencido.

Na prática é apenas considerar para efeito de correção monetária o fator do mês seguinte

da tabela de correção. Por exemplo: se um valor é devido no mês de março de 2006,

aplica-se, para efeito de correção monetária, o fator do mês de abril de 2006 da tabela.

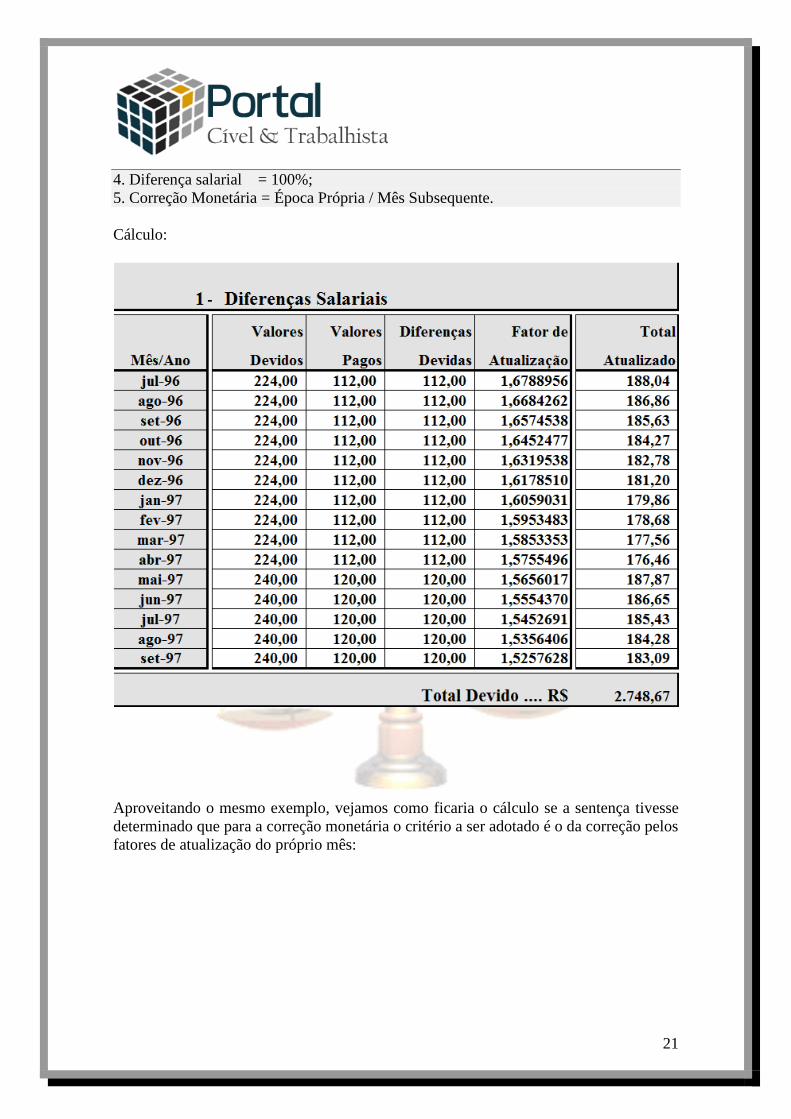

Vejamos um exemplo prático de aplicação dos fatores de atualização:

Dados do Processo

Processo.........: 1.001/2000 – 1ª VT de Curitiba/Pr.

Reclamante....: Portal Cível Trabalhista.

Reclamado.....: Portal Cível Trabalhista.

Admissão.......: 01/07/1996

Demissão.......: 30/09/1997

Distribuição...: 01/12/1997

Comando Sentencial:

“Está plenamente comprovado nos autos, que os salários pagos ao

reclamante, sempre foram inferiores ao piso salarial estipulado pelas CCT’s

(convenções coletivas do trabalho) acostadas aos autos.

Esta diferença sempre foi 100%, uma vez que as convenções coletivas fixam

um piso na ordem de 2 salários mínimos e o reclamante sempre recebeu 1

salário mínimo.

Desta forma, defere-se a diferença salarial pleiteada.

Aplique-se a correção monetária pelos fatores de atualização dos meses

subsequentes”.

Com base na sentença acima, podemos fazer o Resumo da Condenação:

Processo.......: 1.001/2000 – 1ª VT de Curitiba/Pr.

Reclamante..: Portal Cível Trabalhista.

Reclamado...: Portal Cível Trabalhista.

Admissão.....: 01/07/1996

Demissão.....: 30/09/1997

Distribuição.: 01/12/1997

1. Período de cálculo = 01 de julho de 1996 a 30 de setembro de 1997;

2. Salários Pagos = R$ 112,00 até 30/04/1997 e R$ 120,00 após;

3. Pisos Salariais = 02 Salários Mínimos Mensais;

21

4. Diferença salarial = 100%;

5. Correção Monetária = Época Própria / Mês Subsequente.

Cálculo:

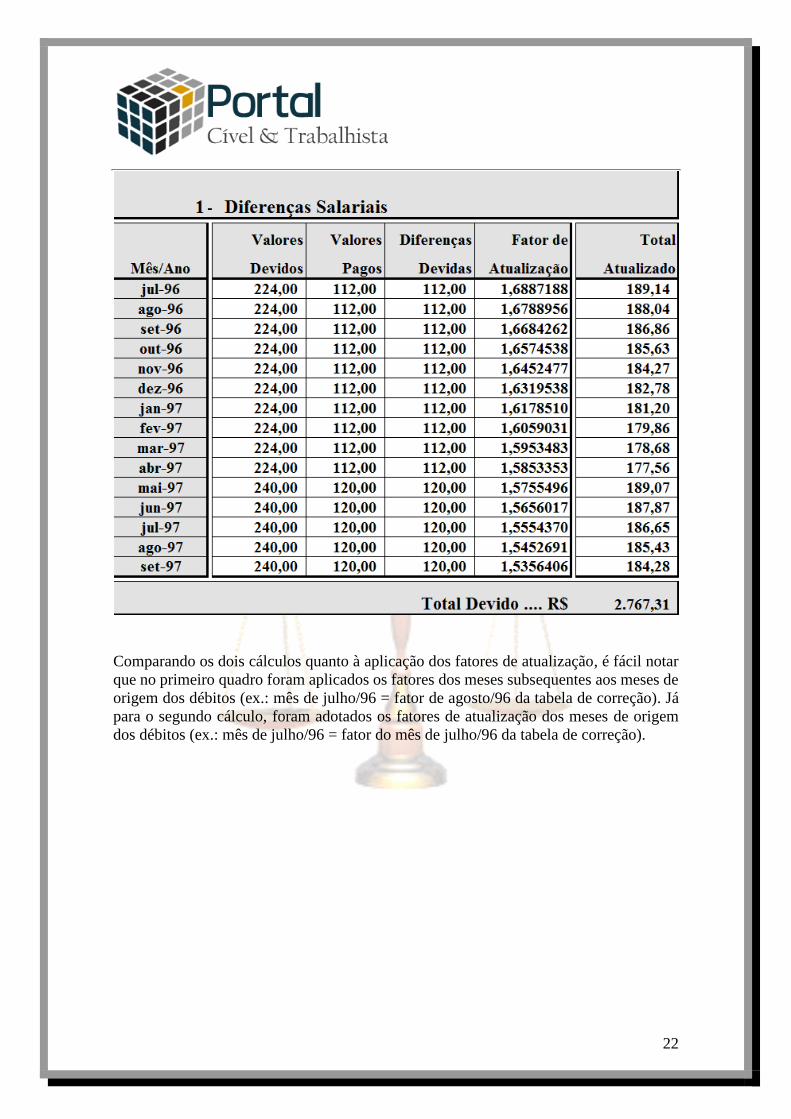

Aproveitando o mesmo exemplo, vejamos como ficaria o cálculo se a sentença tivesse

determinado que para a correção monetária o critério a ser adotado é o da correção pelos

fatores de atualização do próprio mês:

22

Comparando os dois cálculos quanto à aplicação dos fatores de atualização, é fácil notar

que no primeiro quadro foram aplicados os fatores dos meses subsequentes aos meses de

origem dos débitos (ex.: mês de julho/96 = fator de agosto/96 da tabela de correção). Já

para o segundo cálculo, foram adotados os fatores de atualização dos meses de origem

dos débitos (ex.: mês de julho/96 = fator do mês de julho/96 da tabela de correção).

23

4- DELIMITAÇÃO DO PERÍODO DE CÁLCULO DAS VERBAS

A delimitação do período para efeito de quantificação dos valores trabalhistas está

vinculada diretamente a algumas informações essenciais que devem estar consignadas

nos autos. Significa dizer que, na falta dessas informações não há como elaborar a conta.

Dentre elas estão:

Distribuição ou ajuizamento dos autos;

Período contratual (admissão e demissão);

Prescrição Quinquenal;

Prescrição Trintenária (FGTS).

4.1- Distribuição ou Ajuizamento da Reclamatória

É quando a reclamatória é protocolizada na Justiça do Trabalho e distribuída para uma

das varas da região. Hoje o procedimento é realizado de forma digital, mas até pouco

tempo tínhamos o procedimento físico.

A data da distribuição dos autos marca o início dos atos processuais. A partir deste

momento alguns parâmetros devem ser definidos a partir da referida data, como por

exemplo:

Prescrição Quinquenal – a prescrição é contada a partir da data da distribuição dos

autos, ou seja, são devidas as parcelas até o limite de cinco anos anteriores ao

ajuizamento da reclamatória;

Período de Cálculo – o período de cálculo das parcelas está vinculado à data da

distribuição da reclamatória;

Juros de Mora – os juros de mora são contados e aplicados a partir da data da

distribuição até a data da feitura dos cálculos;

Prescrição Trintenária – a contagem das diferenças relativas ao Fundo de Garantia

tem seu marco na data do ajuizamento, limitando o cálculo a trinta anos anteriores,

observando-se a nova redação da sumula 362/TST.

24

4.2- Período Contratual - Admissão e Demissão

A fixação do período de cálculo das parcelas trabalhistas está vinculada diretamente com

o período contratual, e, deste modo, para dar início aos trabalhos, o perito deverá extrair

dos autos as datas de admissão e demissão do funcionário junto a empresa. Caso não haja

demissão, que é quando o reclamante propõe uma reclamatória e ainda continua

trabalhando, e houver pedido de verbas vincendas, o perito, provavelmente, seguirá os

critérios delimitados pelo Juiz nos autos.

Cabe destacar, ainda, que o período contratual pode estar expresso em um contrato formal

de trabalho, ou ainda, pode estar vinculado a um contrato informal, e, nesse caso, o

vínculo de trabalho poderá depender de prova a ser produzida pela parte, com fixação do

período e demais parâmetros na sentença.

- Onde encontrar nos autos as datas de admissão e demissão? Geralmente está expresso

na petição inicial proposta pela parte autora. Se juntados todos os documentos que

subsidiem o processo, as datas estarão consignadas nos seguintes documentos: contrato

de trabalho, CTPS do autor, rescisão contratual e possivelmente na contestação do Réu.

No caso de contratação informal, provavelmente o período será fixado pelo Juiz nos autos.

4.3- Prescrição Quinquenal

A prescrição quinquenal é contada a partir da data da distribuição dos autos, ou seja, são

devidas as parcelas até o limite de cinco anos anteriores ao ajuizamento da reclamatória,

restando prescritas as parcelas anteriores a tal período.

Legalmente, todo trabalhador tem o direito garantido pela Constituição Federal de

reclamar ou requerer seus haveres trabalhistas dos últimos cinco anos, contados a partir

da data em que ingressou com a reclamatória na Justiça do Trabalho, até o limite de dois

anos após a extinção do contrato de trabalho, nos termos do inc. XXIX, do art. 7º, da CF:

Art. 7º, Inc. XXIX, da CF. ação, quanto aos créditos

resultantes das relações de trabalho, com prazo

prescricional de cinco anos para os trabalhadores urbanos

e rurais, até o limite de dois anos após a extinção do

contrato de trabalho;

Súmula nº 308 do TST - PRESCRIÇÃO QÜINQÜENAL

(incorporada a Orientação Jurisprudencial nº 204 da SBDI-

1) - Res. 129/2005, DJ 20, 22 e 25.04.2005

I. Respeitado o biênio subsequente à cessação contratual, a

prescrição da ação trabalhista concerne às pretensões

imediatamente anteriores a cinco anos, contados da data do

25

ajuizamento da reclamação e, não, às anteriores ao

quinquênio da data da extinção do contrato. (ex-OJ nº 204

da SBDI-1 - inserida em 08.11.2000)

II. A norma constitucional que ampliou o prazo de

prescrição da ação trabalhista para 5 (cinco) anos é de

aplicação imediata e não atinge pretensões já alcançadas

pela prescrição bienal quando da promulgação da CF/1988.

(ex-Súmula nº 308 - Res. 6/1992, DJ 05.11.1992)

4.4- Prescrição Trintenária

A prescrição trintenária abrange as parcelas fundiárias (FGTS) e sua contagem tem seu

marco inicial na data do ajuizamento da reclamatória trabalhista, limitando o cálculo a

trinta anos anteriores, observando-se sempre a nova redação dada a súmula 362 do TST.

4.5- Delimitação do Período

Vamos apresentar dois exemplos para demonstrar de forma prática a delimitação do

período de cálculo das verbas trabalhistas:

1º Exemplo

Data da Distribuição: 15/03/2015

Data da Admissão : 01/02/2000

Data da Demissão : 31/10/2014

Data da Prescrição : 15/03/2010

Data dos Cálculos : 31/07/2015

Delimitação

- Período Cálculo = 15/03/2010 até 31/10/2014

- Juros de Mora = 15/03/2015 até 31/07/2015 = 139 dias

Análise do Caso: O período contratual está compreendido entre 01/02/2000 até

31/10/2014, ou seja, 14 anos e 09 meses. Neste caso, considerando a prescrição

quinquenária, o cálculo fica restrito ao período compreendido entre 15/03/2010 (data da

distribuição menos cinco anos) e 31/10/2014 (demissão).

Os juros são contados a partir da data da distribuição até a feitura dos cálculos, ou seja,

15/03/2015 a 31/07/2015 = 139 dias.

26

2º Exemplo

Data da Distribuição: 01/04/2015

Data da Admissão : 01/05/2012

Data da Demissão : 30/11/2014

Data da Prescrição :

Data dos Cálculos : 31/08/2015

Delimitação

- Período Cálculo = 01/05/2012 até 30/11/2014

- Juros de Mora = 01/04/2015 até 31/08/2015 = 153 dias

Análise do Caso: O período contratual está compreendido entre 01/05/2012 até

30/11/2014, ou seja, 02 anos e 07 meses. Neste caso, inexiste prescrição quinquenária,

visto que o período contratual é menor que cinco anos. O cálculo fica restrito ao período

contratual compreendido entre 01/05/2012 (admissão) e 30/11/2014 (demissão).

Os juros são contados a partir da data da distribuição até a feitura dos cálculos, ou seja,

01/04/2015 a 31/08/2015 = 153 dias.