Nº 2 Bimestral Dezembro 2013/Janeiro 2014 EDIÇÃO … 3.12.2.5: Execução orçamental do subsetor...

123

Nº 2 – Bimestral – Dezembro 2013/Janeiro 2014 EDIÇÃO ELETRÓNICA

Transcript of Nº 2 Bimestral Dezembro 2013/Janeiro 2014 EDIÇÃO … 3.12.2.5: Execução orçamental do subsetor...

Nº 2 – Bimestral – Dezembro 2013/Janeiro 2014 EDIÇÃO ELETRÓNICA

Síntese de conjuntura elaborada com informação até 31-01-14

(foi ainda incluída informação posterior relativa às Estatísticas de Emprego do INE

e aos índices de taxa de câmbio efetiva divulgados pelo Eurostat)

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 3

Índice de Assuntos

SUMÁRIO .......................................................................................................... 12

1. TEMA EM DESTAQUE ............................................................................... 25

Contas Regionais 2010-2012................................................................................. 25

2. ENVOLVENTE INTERNACIONAL ........................................................... 30

2.1 Enquadramento ............................................................................................. 30

2.2 Economias avançadas e em desenvolvimento: dimensão de mercado, evolução

recente e projeções ............................................................................................. 35

3. ENVOLVENTE NACIONAL ....................................................................... 42

3.1 Enquadramento e medidas de política económica ............................................. 42

3.1.1 Enquadramento .......................................................................................... 42

3.1.2 Medidas de política económica...................................................................... 45

3.1.2.1 Medidas diversas ...................................................................................... 45

3.1.2.2 Sistemas de incentivos / fundos comunitários ............................................. 51

3.1.2.3 Sistema fiscal ........................................................................................... 56

3.1.2.4 Privatizações ............................................................................................ 56

3.1.2.5 Política social e laboral .............................................................................. 58

3.2 Atividade económica global: evolução recente e perspetivas .............................. 59

3.2.1 Evolução recente do PIB e de outros indicadores de atividade ......................... 59

3.2.2 Projeções macroeconómicas para Portugal .................................................... 63

3.3 Atividade industrial ......................................................................................... 66

3.4 Investimento ................................................................................................. 70

3.5 Constituições, dissoluções e insolvências de empresas....................................... 76

3.5.1 Constituições, dissoluções e criação líquida de empresas ................................ 76

3.5.2 Insolvências de empresas ............................................................................ 79

3.6 Evolução recente das exportações de bens e de serviços ................................... 81

FICHA TÉCNICA

Propriedade

AEP - Associação

Empresarial

de Portugal

Edifício de Serviços

Av. Dr. António Macedo

4450-617 LEÇA DA

PALMEIRA

Diretor

José António Barros

Edição

AEP/ Gabinete de Informação Económica

Redação

AEP/ Gabinete de

Informação Económica

Maria de Lurdes Fonseca

Nuno Torres

Sede de Redação

AEP - Associação

Empresarial

de Portugal

Edifício de Serviços

Av. Dr. António Macedo

4450-617 LEÇA DA

PALMEIRA

NIPC 500971315

Publicidade

AEP – Associação

Empresarial

de Portugal

Telef.: 22 998 1500

Design Gráfico

Mariana Barros

Periodicidade

Bimestral

ISSN: 2183-198X

Depósito Legal

No. 28804

Registo no ICS: 117830 É autorizada a reprodução

dos trabalhos publicados,

desde que citada a fonte

e informada

a direção da revista.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 4

3.6.1 Intensidade exportadora (total, bens e serviços) ............................................ 81

3.6.2 Evolução das exportações de bens (comércio internacional) ............................ 82

3.6.3 Quotas de mercado das exportações de mercadorias ...................................... 85

3.6.4 Exportações de serviços: evolução e quota de mercado .................................. 87

3.7 Financiamento ............................................................................................... 87

3.8 Mercado de Trabalho ...................................................................................... 94

3.9 Custos das Matérias-primas ............................................................................. 99

3.10 Custos da Energia ...................................................................................... 102

3.10.1 Eletricidade ............................................................................................. 102

3.10.2 Gás natural ............................................................................................. 103

3.10.3 Combustíveis ........................................................................................... 104

3.11 Competitividade pelo preço e pelos custos laborais: câmbios, inflação e custos

laborais unitários ............................................................................................... 105

3.11.1 Competitividade pelo preço: câmbios e inflação .......................................... 105

3.11.2 Competitividade pelos custos laborais ........................................................ 110

3.12 Ajustamento da economia portuguesa .......................................................... 111

3.12.1 Equilíbrio externo .................................................................................... 111

3.12.2 Contas públicas ....................................................................................... 116

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 5

Índice de Quadros

Quadro 1.1: Variações nominais e reais do PIB regional (2010-2012) e estrutura

(2012), % ........................................................................................................... 25

Quadro 1.2: PIB per capita e produtividade aparente do trabalho em 2011 (Portugal=

100) ................................................................................................................... 27

Quadro 2.2.1: Previsões para o PIB de algumas economias desenvolvidas e em

desenvolvimento: 2013-2015 (tvar, %).................................................................. 36

Quadro 2.2.2: Indicadores de dimensão e dinâmica de mercado para algumas

economias desenvolvidas e em desenvolvimento .................................................... 39

Quadro 2.2.3: Evolução recente do PIB de algumas economias desenvolvidas e em

desenvolvimento (tvhr, %) ................................................................................... 40

Quadro 3.1.2.2.1 Portugal 2020: Repartição indicativa dos Fundos Estruturais Europeus

e de Investimento (FEEI) por objetivo temático a nível nacional .............................. 55

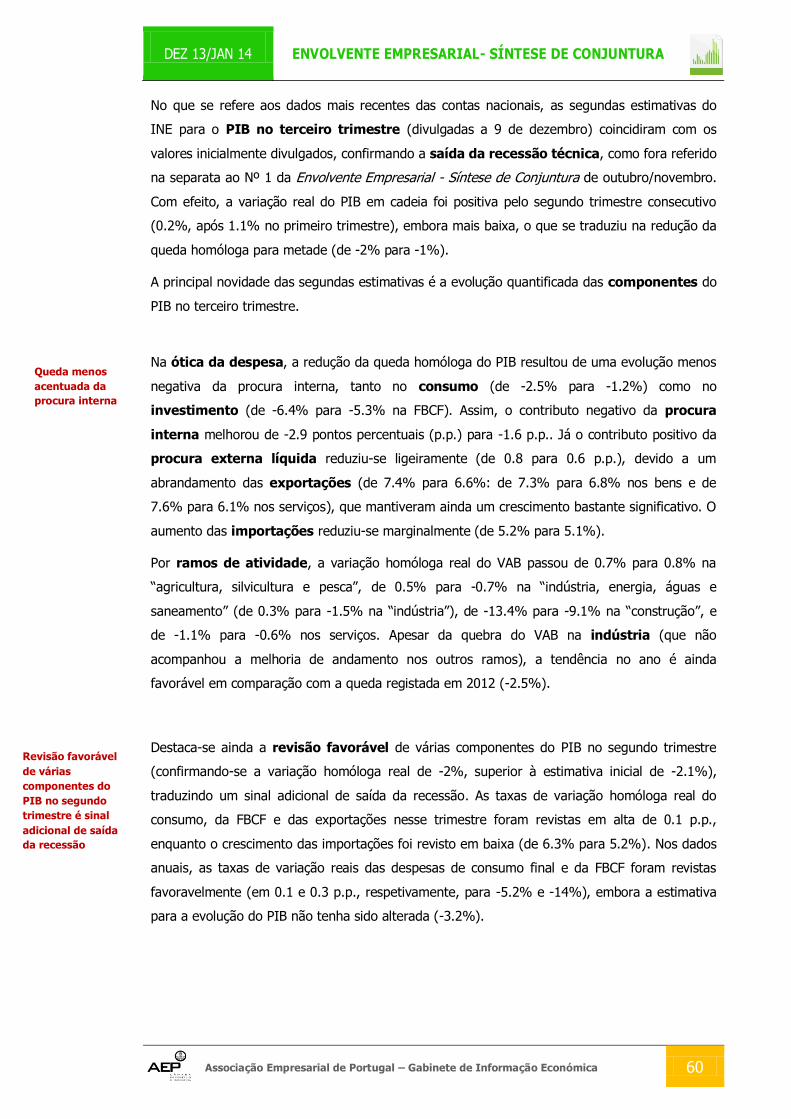

Quadro 3.2.1.1: PIB e componentes (contas nacionais) ........................................... 61

Quadro 3.2.1.2: Indicadores mensais de atividade económica ................................. 62

Quadro 3.2.2.1: Previsões económicas para Portugal .............................................. 64

Quadro 3.3.1: Indicadores de atividade industrial corrente ...................................... 67

Quadro 3.3.2: Taxas de utilização da capacidade produtiva ..................................... 68

Quadro 3.3.3: Indicadores avançados de atividade industrial ................................... 68

Quadro 3.4.1: Investimento e componentes (contas nacionais) ............................... 71

Quadro 3.4.2: Investimento direto e outros indicadores avançados de investimento .. 71

Quadro 3.4.3: Investimento Empresarial ................................................................ 74

Quadro 3.4.4: Outros indicadores do Inquérito de Conjuntura ao Investimento ......... 75

Quadro 3.5.1.1: Constituições, dissoluções e criação líquida de empresas ................. 76

Quadro 3.5.2.1: Insolvências de empresas ............................................................. 79

Quadro 3.5.2.2: Tipo de ações de insolvência......................................................... 80

Quadro 3.6.2.1: Exportações de mercadorias por tipo de produtos ........................... 83

Quadro 3.6.2.2: Exportações de mercadorias nos principais mercados ...................... 84

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 6

Quadro 3.6.3.1: Quotas de mercado das exportações de mercadorias (%) ............... 85

Quadro 3.6.4.1: Exportações de serviços ............................................................... 87

Quadro 3.7.1: Taxas de juro e stock de crédito ...................................................... 89

Quadro 3.8.1: Inquérito trimestral ao emprego do INE............................................ 97

Quadro 3.8.2: Dados mensais do IEFP sobre o mercado de trabalho ........................ 99

Quadro 3.9.1: Índices e cotações das matérias-primas ............................................ 99

Quadro 3.10.1.1: Preços da eletricidade (sem IVA) em Portugal e na UE (€/KWh) ... 102

Quadro 3.10.2.1: Preços do gás natural (sem IVA) em Portugal e na UE (€/GJ) ...... 103

Quadro 3.10.3.1: Preço do gasóleo rodoviário em Portugal e na UE (€/litro) ........... 104

Quadro 3.11.1.1: Indicadores de competitividade-preço (2005=100) ..................... 105

Quadro 3.11.2.1: Indicadores de competitividade-custo (2005=100) ...................... 110

Quadro 3.12.1.1: Balanças corrente e de capital (dados do Banco de Portugal) ....... 111

Quadro 3.12.1.2: Evolução dos termos de troca ................................................... 113

Quadro 3.12.1.3: Balança de mercadorias e componentes (dados do INE em M€) ... 113

Quadro 3.12.1.4: Rácios de dívida bruta não consolidada no setor não financeiro (% do

PIB) .................................................................................................................. 116

Quadro 3.12.2.1 Rácios de dívida bruta no setor público não financeiro (% do PIB) 117

Quadro 3.12.2.2: Dívida direta do Estado e empréstimos do PAEF ......................... 117

Quadro 3.12.2.3: Dívida não financeira e pagamentos em atraso do setor público (em

M€) .................................................................................................................. 118

Quadro 3.12.2.4: Saldo das Administrações Públicas (contabilidade nacional) ......... 119

Quadro 3.12.2.5: Execução orçamental do subsetor Estado (contabilidade pública) . 121

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 7

Índice de Figuras

Figura 1.1: PIB per capita das regiões NUTS II face à média nacional (Portugal=100) 26

Figura 1.2: PIB per capita das regiões NUTS II face à média europeia (UE 28=100,

valores em paridade dos poderes de compra) ........................................................ 26

Figura 1.3: Peso da indústria* no VAB em Portugal e nas regiões NUTS II em 2012 (%)

.......................................................................................................................... 28

Figura 1.4: Variação real do PIB em Portugal e na região Norte 2005-2012 (%) ........ 28

Figura 2.2.1: Previsões do FMI para o PIB mundial, das economias desenvolvidas e em

desenvolvimento (tvar, %) ................................................................................... 37

Figura 3.2.1.1: PIB per capita na UE (paridade dos poderes de compra, UE 28=100) 59

Figura 3.2.1.2: PIB e Indicador Coincidente do Banco de Portugal (tvhr, %) ............. 61

Figura 3.2.1.3: Indicador de Clima Económico (mm3) e Indicadores de Confiança, IC

(saldo de respostas extremas, sre, mm3)............................................................... 62

Figura 3.2.1.4: Indicador de Sentimento Económico em Portugal, zona euro e UE ..... 63

Figura 3.3.1: Produção industrial (tvh, %) e volume de negócios (tvhn, %), total e no

mercado externo ................................................................................................. 68

Figura 3.3.2: Novas encomendas na indústria: total, mercados nacional e externo (tvh,

mm3) ................................................................................................................. 69

Figura 3.3.3: Principais obstáculos à produção na IT (% das respostas em que foram

indicados obstáculos) ........................................................................................... 70

Figura 3.4.1: FBCF (tvhr, %) e Indicador mensal de FBCF (tvhr, mm3, %) ............... 72

Figura 3.4.2: Investimento empresarial (tvan, %) ................................................... 73

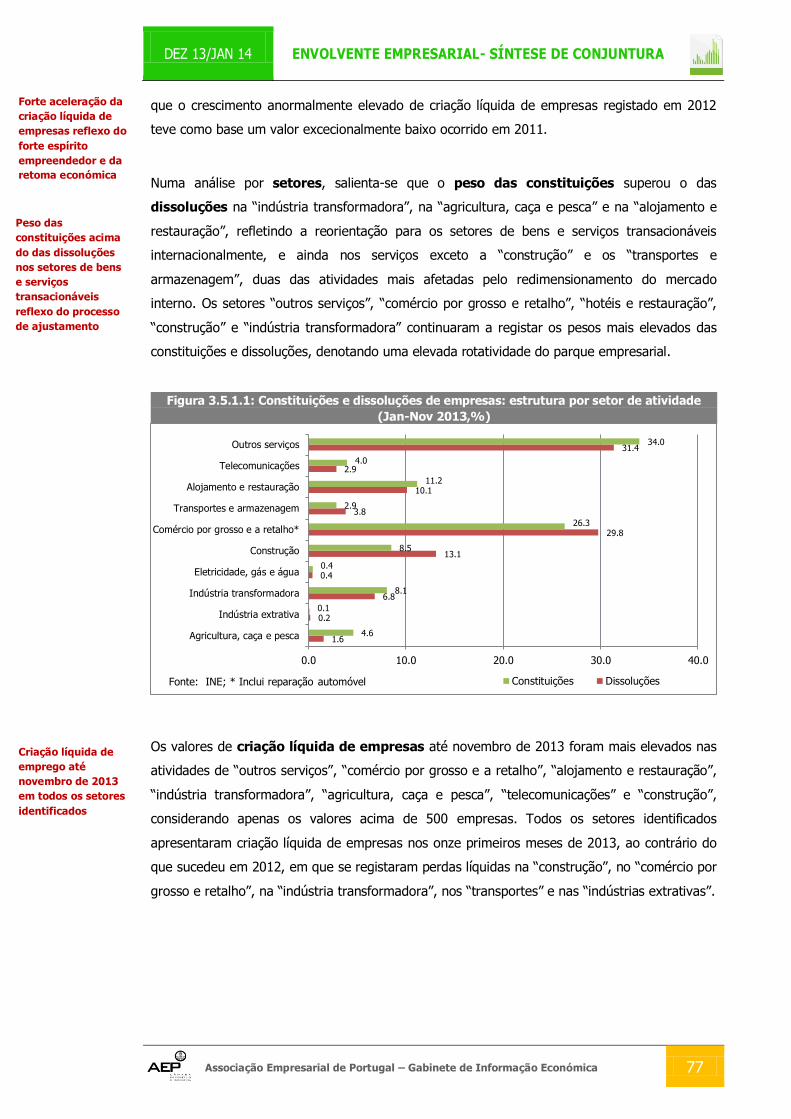

Figura 3.5.1.1: Constituições e dissoluções de empresas: estrutura por setor de

atividade (Jan-Nov 2013,%) ................................................................................. 77

Figura 3.5.1.2: Criação líquida de empresas por setor (2012 e Jan-Set 2013) ............ 78

Figura 3.5.1.3 Constituições e dissoluções de empresas: distribuição por regiões NUTS

II (Jan-Nov 2013, %) ........................................................................................... 78

Figura 3.5.1.4 Criação líquida de empresas, regiões NUTS II (2012 e Jan-Nov 2013) . 79

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 8

Figura 3.5.2.1 Insolvências de empresas: distribuição por distrito (2012 e Jan-Set

2013, %) ............................................................................................................ 80

Figura 3.5.2.2: Insolvências de empresas: estrutura por setor (2012 e Jan-Set 2013,

%) ..................................................................................................................... 81

Figura 3.6.1.1: Intensidade exportadora: total, bens e serviços ............................... 82

Figura 3.6.3.1: Evolução homóloga das exportações de mercadorias, da procura

externa relevante e dos ganhos de quota de mercado ............................................ 85

Figura 3.6.3.2: Quotas de mercado das exportações portuguesas de bens, mundo e 20

principais mercados: 2012 e acumulado em 2013 (%) ............................................ 86

Figura 3.7.1: Taxas Euribor a 3, 6 e 12 meses (valores médios mensais, %) ............. 88

Figura 3.7.2: Yields soberanas a 10 anos em alguns países da zona euro (%) ........... 90

Figura 3.7.3: Taxas de juro sobre novas operações denominadas em euros (até 1 M€ e

excluindo descobertos bancários) concedidas às sociedades não financeiras por

instituições financeiras monetárias (médias ponderadas, %) ................................... 91

Figura 3.7.4: Stock de crédito interno do setor financeiro monetário às sociedades não

financeiras (M€ e tvh em %) ................................................................................ 92

Figura 3.7.5: Crédito interno do setor financeiro monetário por setor institucional (M€)

.......................................................................................................................... 92

Figura 3.7.6: Empréstimos bancários a sociedades não financeiras por setor de

atividade (saldos em final de mês, não incluindo títulos; M€) ................................... 93

Figura 3.7.7: Empréstimos bancários por subsetor da indústria transformadora (saldos

em final de mês, não incluindo títulos; M€) ............................................................ 93

Figura 3.7.8: Crédito do setor financeiro monetário e não monetário às sociedades não

financeiras: total (inclui SGPS), grandes empresas, PME e exportadoras (tvh, %) ...... 94

Figura 3.8.1: Taxa de desemprego total, jovem e de longa duração ......................... 95

(%, sem correção de sazonalidade) ....................................................................... 95

Figura 3.8.2: Taxas de desemprego mensais de Portugal, da zona euro e dos EUA .... 98

(%, com correção de sazonalidade nos valores mensais) ........................................ 98

Figura 3.9.1: Índice global de matérias-primas e componentes de inputs industriais:

metais, matérias-primas agrícolas e energia (2005=100, valores mensais).............. 100

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 9

Figura 3.9.2: Cotação média do algodão (cêntimos de dólar por libra de peso) ....... 100

Figura 3.9.3: Cotações médias do minério de ferro e do cobre (dólares por tonelada)

........................................................................................................................ 101

Figura 3.9.4: Preço médio spot do petróleo (dólares por barril de brent) ................ 102

Figura 3.11.1.1: Evolução da competitividade-preço e das componentes cambial e de

diferencial de preços face ao exterior (tvh em % do ITCRE e do ITCNE, e diferença em

p.p.) ................................................................................................................. 106

Figura 3.11.1.2: Taxas de inflação homólogas (%) de Portugal, UE (IHPC) e EUA (IPC),

e diferencial de inflação entre Portugal e a UE (p.p.) ............................................ 107

Figura 3.11.1.3: Inflação (IHPC), total e componentes de bens e serviços (tvh, %) . 107

Figura 3.11.1.4: Tvh do ITCN e do ITCN5, incluindo as 5 moedas dos maiores

mercados extra-UE: kwanza angolano, libra inglesa, dólar norte-americano, yuan

chinês e real brasileiro ....................................................................................... 108

Figura 3.11.1.5: Taxa de câmbio euro/dólar (média mensal; Jan 1999 a Dez 2013) . 109

Figura 3.11.2.1: Evolução da competitividade-custo e das componentes cambial e de

diferencial de CLU face ao exterior (tvh em % do ITCRE e do ITCNE, e diferença em

p.p.) ................................................................................................................. 111

Figura 3.12.1.1: Balança corrente e de capital (% do PIB) de Portugal e da zona euro

........................................................................................................................ 112

Figura 3.12.1.2: Capacidade (+) / necessidade (-) de financiamento por setor

institucional (% do PIB) ..................................................................................... 114

Figura 3.12.1.3: Posição de investimento Internacional (PII) de Portugal e da UE, e

dívida externa líquida de Portugal em final de período (% do PIB) ......................... 115

Figura 3.12.2.1: Défice e dívida pública em Portugal e na zona euro (% do PIB) ..... 120

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 10

Principais Siglas e Abreviaturas

BCE – Banco Central Europeu

BdP – Banco de Portugal

BLS – Bureau of Labour Services (Departamento do Trabalho dos EUA)

BM – Banco Mundial

CE – Comissão Europeia

CLU – Custos laborais unitários

DGEG – Direção-geral de Energia e Geologia

DGO – Direção-geral do Orçamento

Ecofin – Conselho Europeu dos Ministros das Finanças e da Economia dos Estados-membros da União Europeia

EUA – Estados Unidos da América

FBCF – Formação Bruta de Capital Fixo

FEEF – Fundo Europeu de Estabilidade Financeira (mecanismo inicial de ajuda europeia, posteriormente

substituído pelo MEEF).

FMI – Fundo Monetário Internacional

GJ - GigaJoule

IC – Indicador de Confiança

IEFP – Instituto de Emprego e Formação Profissional

IGCP – Instituto de Gestão do Crédito Público (Agência de Gestão da Tesouraria e da Dívida Pública - IGCP,

E.P.E.)

IHPC – Índice Harmonizado de Preços no Consumidor

INE – Instituto Nacional de Estatística

INE Angola – Instituto nacional de Estatística de Angola

IPC – Índice de Preços no Consumidor

IRC – Imposto sobre o Rendimento de Pessoas Coletivas

IRS – Imposto sobre o Rendimento de Pessoas Singulares

ISP – Imposto sobre Produtos Petrolíferos

IT – Indústria transformadora

ITCNE – Índice de Taxa de Câmbio Nominal Efetiva

ITCRE – Índice de Taxa de Câmbio Real Efetiva

IVA – Imposto sobre o Valor Acrescentado

KWh – Kilowatt por hora

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 11

M€ - Milhão de euros

MEEF – Mecanismo Europeu de Estabilidade Financeira

MIBEL – Mercado Ibérico de Eletricidade

Mm3 – média móvel de três meses

Mm2T – média móvel de dois trimestres

MWh – Megawatt por hora

NUTS - Nomenclatura das Unidades Territoriais para fins Estatísticos

OCDE – Organização para a Cooperação e Desenvolvimento Económico

OE – Orçamento de Estado

OMC – Organização Mundial de Comércio

ONU – Organização das Nações Unidas

OR – Orçamento Retificativo

OT – Obrigação do Tesouro

PAEF – Programa de Assistência Económica e Financeira a Portugal

PIB – Produto Interno Bruto

PIB pc – PIB per capita

PII – Posição de Investimento Internacional

PME – Pequenas e Médias Empresas

P.p. – pontos percentuais

Refi – Taxa principal de refinanciamento do BCE

SGPS – Sociedades Gestoras de Participações Sociais

Sre – saldo de respostas extremas

Tva – taxa de variação anual

Tvar – taxa de variação anual real

Tvc – taxa de variação em cadeia

Tvcr – taxa de variação em cadeia real

Tvh – taxa de variação homóloga

Tvha – taxa de variação homóloga acumulada no ano

Tvhn – taxa de variação homóloga nominal

Tvhr – taxa de variação homóloga real

UE – União Europeia

UTAO – Unidade Técnica de Apoio Orçamental à Assembleia da República

Vcs – valores corrigidos de sazonalidade

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 12

SUMÁRIO

ENVOLVENTE INTERNACIONAL

Enquadramento

A nível internacional, salienta-se o tom de otimismo moderado com que terminou a 44ª

edição do Fórum Económico Mundial em Davos, na Suíça, no final de janeiro.

Nos EUA, o Congresso alcançou um acordo orçamental a dois anos no início de dezembro,

evitando uma nova paralisação da Administração em meados de janeiro.

A redução do programa de compra de ativos da Reserva Federal em dezembro de 2013

e janeiro de 2014 levou à fuga de capitais em vários países em desenvolvimento.

Na zona euro, a Irlanda e Espanha terminaram com sucesso os seus programas de ajuda.

O BCE manteve as taxas de juro diretoras em mínimos históricos e afastou o cenário de

deflação na zona euro.

No dia 21 de janeiro, a Comissão Europeia anunciou a suspensão de parte das negociações de

um acordo de comércio livre entre a UE e os EUA, por recear que coloquem em risco as

proteções à saúde e ambiente existentes na Europa.

Merecem ainda realce as sete prioridades para a Reindustrialização da Europa

apresentadas, nesse mesmo dia, pelo Presidente da Comissão Europeia, que enfatizou os

"esforços notáveis" das empresas nos países em crise como “exemplo” nesse domínio.

A Comissão Europeia adotou, a 22 de janeiro, a Proposta do Quadro Energia e Clima 2030,

que visa impulsionar a evolução para uma economia hipocarbónica e para um sistema

energético competitivo e seguro. Faz ainda parte do pacote Energia e Clima 2030 a Proposta de

decisão da Comissão sobre a criação e funcionamento de uma reserva de estabilidade do

mercado para o regime de comércio de licenças de emissão da UE.

O estudo da Comissão Europeia Energy Economic Developments in Europe mostra que a

indústria europeia compensa preços reais da energia relativamente superiores com uma menor

intensidade energética nos seus produtos, chamando ainda a atenção que a vantagem

competitiva dos EUA com a exploração de gás de xisto barato poderá vir a reduzir-se no futuro.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 13

A Comissão Europeia anunciou ainda que pretende regras mínimas comuns de segurança

na exploração de gás de xisto na Europa.

Previsões económicas e evolução recente

Quanto a previsões das organizações internacionais, o FMI melhorou ligeiramente as previsões

de crescimento mundial em 2013 e 2014, apresentando valores mais otimistas do que o

Banco Mundial e a ONU, que também atualizaram as suas estimativas.

O FMI salientou que a zona euro está a “virar a esquina da recessão para a

recuperação”. As previsões para a zona euro mantiveram-se inalteradas (-0.4% em 2013, 1%

em 2014 e 1.4% em 2015), salientando-se, porém, uma melhoria das perspetivas da Alemanha

e Espanha em 2014, que compensa o menor otimismo para a França e a Itália.

A retoma do ritmo de crescimento nas economias avançadas é decisiva para a melhoria

de andamento da economia mundial. As novas previsões para as economias em

desenvolvimento não trazem alterações significativas no seu conjunto, mas realça-se a revisão

em baixa do crescimento do Brasil e da Rússia em 2014 e 2015, e em alta na China e Índia.

Apesar da melhoria global das perspetivas, o FMI aponta vários riscos descendentes ao cenário

de base e medidas para os minorar, designadamente no que se refere ao risco de deflação na

zona euro, que exige medidas adicionais do BCE. O Fundo considera ainda que deve ser evitada

uma retirada prematura dos estímulos de política monetária nos EUA.

A fuga de capitais apresenta-se como o maior risco para as economias em desenvolvimento.

O crescimento do comércio mundial foi revisto em baixa pelo FMI.

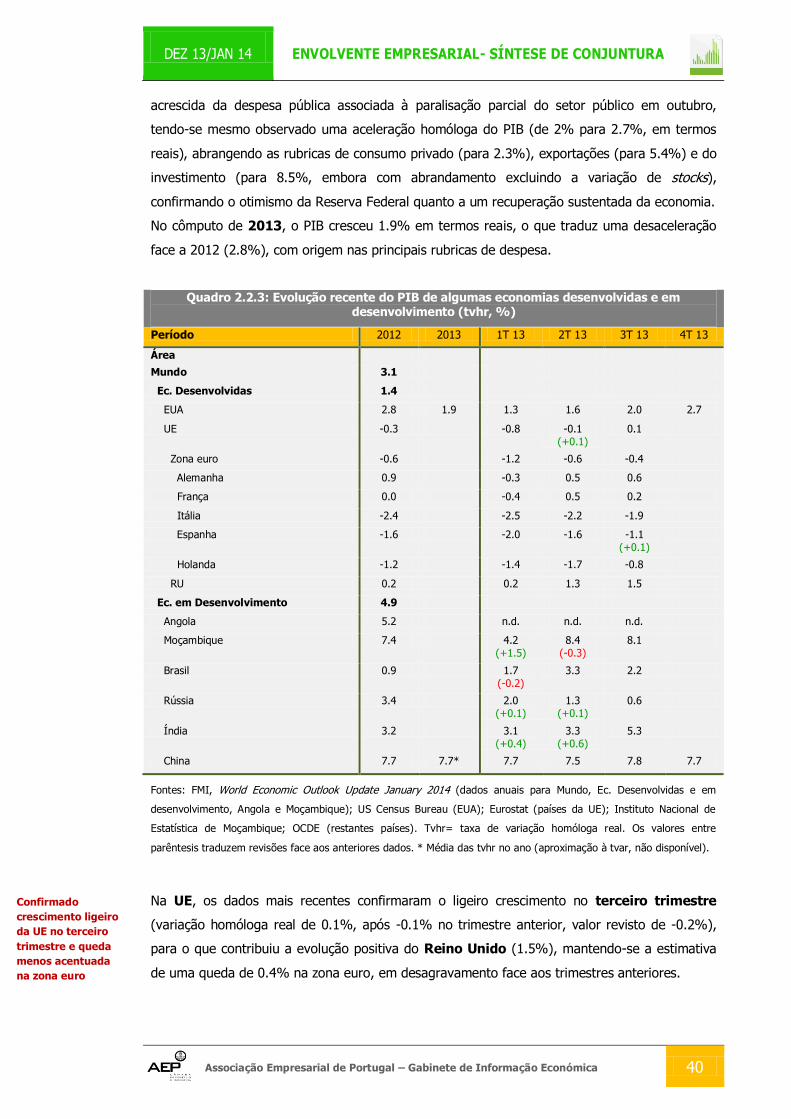

Os dados das contas nacionais mostram uma aceleração homóloga do PIB dos EUA no

quarto trimestre, que sinaliza uma retoma sustentada. A nível europeu, foi confirmado o

crescimento ligeiro da UE no terceiro trimestre e a queda menos acentuada na zona euro. Nas

economias em desenvolvimento, os dados mais recentes mostram um menor crescimento

da China, Brasil e Rússia, a aceleração na Índia e a manutenção de um elevado dinamismo em

Moçambique.

Os indicadores avançados apontam para um maior dinamismo económico dos EUA e da UE

na primeira metade de 2014.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 14

ENVOLVENTE NACIONAL

Enquadramento e medidas diversas de política económica

No dia 16 de dezembro, a Ministra de Estado e das Finanças e o Vice-Primeiro-Ministro

revelaram que “a décima avaliação do Programa de Assistência Económica e

Financeira foi positiva” e que o Programa “está a desenvolver-se “em linha com o previsto”,

devendo “terminar na data prevista”.

Em dezembro foi publicada, em Diário da República, a Estratégia de Fomento Industrial

para o Crescimento e o Emprego 2014-2020 e a criação, no seio do Ministério da

Economia, do Conselho para a Indústria.

No dia 8 de janeiro, o Governo revelou que Governo pretende identificar, junto dos

empresários, o top 12 dos fardos burocráticos e reduzir em 50% os custos associados.

No dia 9 de janeiro, a Ministra das Finanças considerou um sucesso a emissão de 3.25 mil

M€ de dívida pública a 5 anos nesse dia, destacando a procura “muito satisfatória”

(excedendo os 11 mil M€) e a redução do custo face à anterior emissão no mesmo prazo. Em

dezembro, fora já realizada com sucesso pelo IGCP uma operação de troca de dívida

pública de montante bem mais substancial (cerca de 6 mil M€, quase 4% do PIB),

transferindo para 2017 e 2018 dívida que se vencia em 2014 e 2015, o que alivia os

pagamentos na altura de retorno aos mercados.

No mesmo dia, o Conselho de Ministros aprovou uma proposta de lei de alteração ao

Orçamento de Estado de 2014 com medidas compensatórias da decisão de

inconstitucionalidade do diploma de convergência das pensões da CGA com o regime de

Segurança Social. A proposta foi aprovada na generalidade pelo Parlamento no dia 24.

Foi ainda aprovada a revisão do regime jurídico do papel comercial, com vista a potenciar

o recurso a este instrumento por um número maior de emitentes, em particular empresas de

menor dimensão que habitualmente não recorrem a esta modalidade de financiamento.

No dia 16 de janeiro, o secretário de Estado dos Transportes anunciou a extinção, com

efeitos retroativos a 1 de janeiro, da Taxa de Utilização Portuária (TUP), que já tinha

sido reduzida em 80%, e o congelamento das outras taxas portuárias em 2014.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 15

No dia 17 de janeiro, o Primeiro-ministro anunciou no Parlamento que a forma de saída de

Portugal do Programa de Assistência está a ser negociada e que os termos só serão

definidos cerca de um mês antes da conclusão do mesmo (17 de maio), como no caso da

Irlanda, estando em aberto duas possibilidades: uma “saída limpa” (sem programa cautelar),

como fez a Irlanda, ou um Programa Cautelar (cujas condições podem ser mais ou menos

gravosas). Para o Governo, está afastada a possibilidade de um novo resgate.

Também no dia 17, o ministro do Ambiente e da Energia formalizou junto da Comissão

Europeia uma proposta para que os Estados-Membros sejam obrigados a ter interligações de

eletricidade equivalentes a 25% da sua capacidade de produção até 2030. Esta proposta

insere-se na temática do Quadro Energia e Clima 2030.

O Conselho de Ministros de 23 de janeiro adotou a Estratégia Nacional para o Mar 2013-

2020, que pretende aumentar o contributo do setor para o PIB em 50%.

No mesmo dia, foi aprovado o “licenciamento zero” nos empreendimentos turísticos.

No dia 29 de janeiro, foi empossada a Empossada a Comissão Para a Reforma Fiscal

Verde, que irá estudar uma revisão estrutural e coerente da fiscalidade ambiental e energética,

bem como promover um novo enquadramento fiscal e parafiscal, incentivando a ecoinovação e

a eficiência na utilização de recursos, bem como o desenvolvimento de mecanismos que

permitam a internalização das externalidades ambientais. A Reforma deverá contribuir para a

redução da dependência energética do exterior e para a indução de padrões de produção e de

consumo mais sustentáveis. Pretende-se ainda fomentar o empreendedorismo e a criação de

emprego, a concretização eficiente de metas e objetivos internacionais e a diversificação das

fontes de receita, num contexto de competitividade económica e neutralidade do sistema

fiscal, tendo sido apontada a possibilidade de substituição de outros impostos, como o

IRS. A promoção da estabilidade fiscal como fator de confiança e atração de investimento

foi também realçado como um aspeto muito relevante para o qual a Reforma deverá contribuir,

nomeadamente por dar seguimento aos trabalhos desenvolvidos na reforma do IRC.

No mesmo dia, o ministro do Ambiente, do Ordenamento do Território e da Energia anunciou

que está prevista a redução do défice tarifário do setor elétrico a partir de 2016,

permitindo diminuir a dívida tarifária para um valor residual em 2020.

No dia 30 de janeiro, o Banco de Portugal divulgou os resultados para Portugal do Inquérito

aos Bancos Sobre o Mercado de Crédito, onde se observa uma ligeira diminuição da

restritividade na concessão de empréstimos às empresas, especialmente as PMEs.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 16

Sistemas de incentivos / fundos comunitários

A Comissão Europeia publicou o Regulamento n. 1407/2013, de 18/12 (JO L 352 de 24/12), que

estabelece as novas regras referentes ao enquadramento legal aplicável aos auxílios de

minimis, sendo obrigatório e diretamente aplicável em todos os Estados-Membros, para

vigorar até final de dezembro de 2020.

No decurso do mês de dezembro de 2013 foi publicada, no Jornal Oficial da União Europeia,

legislação diversa referente a programas comunitários de apoio e a fundos europeus

estruturais e de investimento enquadrados na “Estratégia Europa 2020”, a vigorarem

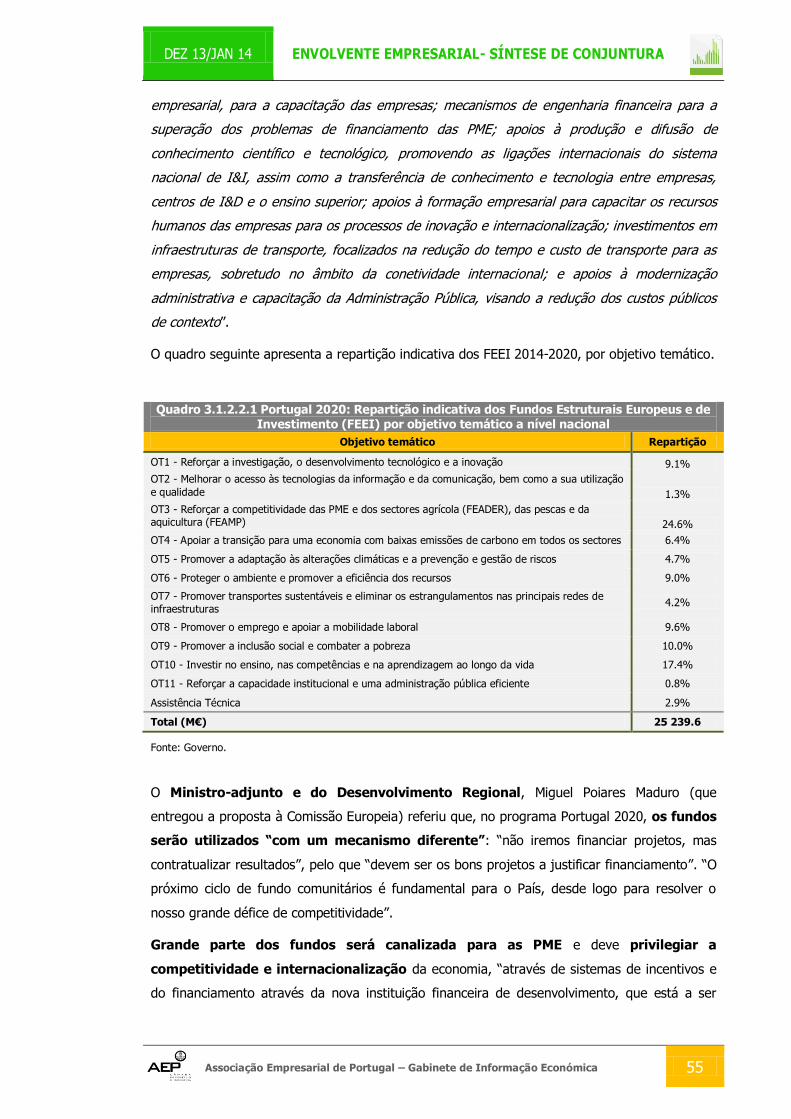

durante o Quadro Financeiro Plurianual (1/1/2014 a 31/12/2020).

No dia 31 de janeiro de 2014, o Governo português apresentou à Comissão Europeia a proposta

do Acordo de Parceria 2014-2020, que define as prioridades de financiamento dos Fundos

Estruturais Europeus e de Investimento (FEEI) para esse período, denominado Portugal 2020,

que entra agora na fase de negociação formal. O quadro de programação Portugal 2020

envolve uma dotação global de 25.24 mil M€ e está assente em quatro eixos temáticos:

“Competitividade e Internacionalização”, “Capital Humano”, “Inclusão Social e Emprego” e

“Eficiência no Uso dos Recursos”. Por outro lado, continuam a existir os programas regionais

(cinco no continente e dois para Açores e Madeira), três programas especificamente para o

desenvolvimento rural e um programa para os assuntos marítimos e pescas.

O Ministro-adjunto e do Desenvolvimento Regional referiu que os fundos serão utilizados “com

um mecanismo diferente”: “não iremos financiar projetos, mas contratualizar resultados”, pelo

que “devem ser os bons projetos a justificar financiamento”. Grande parte dos fundos será

canalizada para as PME e deve privilegiar a competitividade e internacionalização da economia.

Foi aprovado o Plano Nacional de Implementação de Uma Garantia Jovem, que visa

implementar a Recomendação da Comissão Europeia para a concretização, em cada Estado-

Membro, de iniciativas concertadas para proporcionar a todos os jovens uma oportunidade, seja

de emprego, de formação permanente, de educação e formação profissional ou estágio, no

prazo de quatro meses após ficarem desempregados ou saírem da educação formal.

Sistema fiscal

Desataca-se a publicação, em Diário da República, da Reforma do IRC.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 17

Privatizações

O Conselho de Ministros de 9 de janeiro aprovou a proposta da empresa chinesa Fosun

International Limited para a aquisição de 80% do capital social das seguradoras da Caixa

Seguros.

O Conselho de Ministros de 30 de janeiro aprovou o processo de privatização da Empresa

Geral do Fomento, S.A. (EGF, S.A.).

Política Social e Laboral

Foi publicada a Lei referente às bases gerais do sistema de segurança social, introduzindo

a possibilidade de ajustamento da idade normal de acesso à pensão de velhice de acordo com a

evolução dos índices da esperança média de vida. Assim, pode ser alterado o ano de referência

da esperança média de vida sempre que a situação demográfica e a sustentabilidade das

pensões justificadamente o exija. O novo fator de sustentabilidade é aplicável no cálculo

das pensões futuras, não afetando os atuais pensionistas.

Atividade económica global: evolução recente e perspetivas

De acordo com o Eurostat, o PIB per capita de Portugal recuou para 76% da média da

União Europeia (28) em 2012 (após 77% e 80% nos dois anos precedentes).

Os dados revistos das contas trimestrais confirmam a saída da recessão no terceiro trimestre

de 2013. A revisão favorável de várias componentes do PIB no segundo trimestre, em que se

salienta a queda menos acentuada da procura interna, é sinal adicional de saída da recessão.

O indicador coincidente de atividade do Banco de Portugal sinaliza uma recuperação

homóloga do PIB no último trimestre de 2013 e o desagravamento significativo da queda anual.

Destaca-se, também, a recuperação do indicador de consumo privado de 2013 e a menor

queda do indicador de FBCF no quarto trimestre.

O indicador de clima económico do INE manteve um perfil ascendente em janeiro,

refletindo melhorias nos indicadores de confiança.

Em termos de projeções macroeconómicas, assinala-se o maior otimismo do Banco de

Portugal quanto à evolução da economia nacional, apontando agora para uma retoma do PIB

de 0.8% em 2014 e uma aceleração para 1.5% em 2015, em termos reais. Nas revisões, é de

realçar a melhoria da projeção do consumo privado, em recuperação já em 2014. Para 2015,

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 18

espera-se a manutenção do dinamismo das exportações e uma aceleração do investimento

e do consumo privado. Prevê-se uma retoma do emprego, uma inflação moderada e um

excedente externo significativo, aumentando para 4.7% do PIB em 2015 (saldo das balanças

corrente e de capital), incluindo um saldo positivo de 3.5% na balança de bens e serviços.

Deste modo, impulsionado pelo investimento empresarial e pelas exportações, em 2014 e 2015

o crescimento económico em Portugal aproxima-se do registado na zona euro.

Atividade industrial

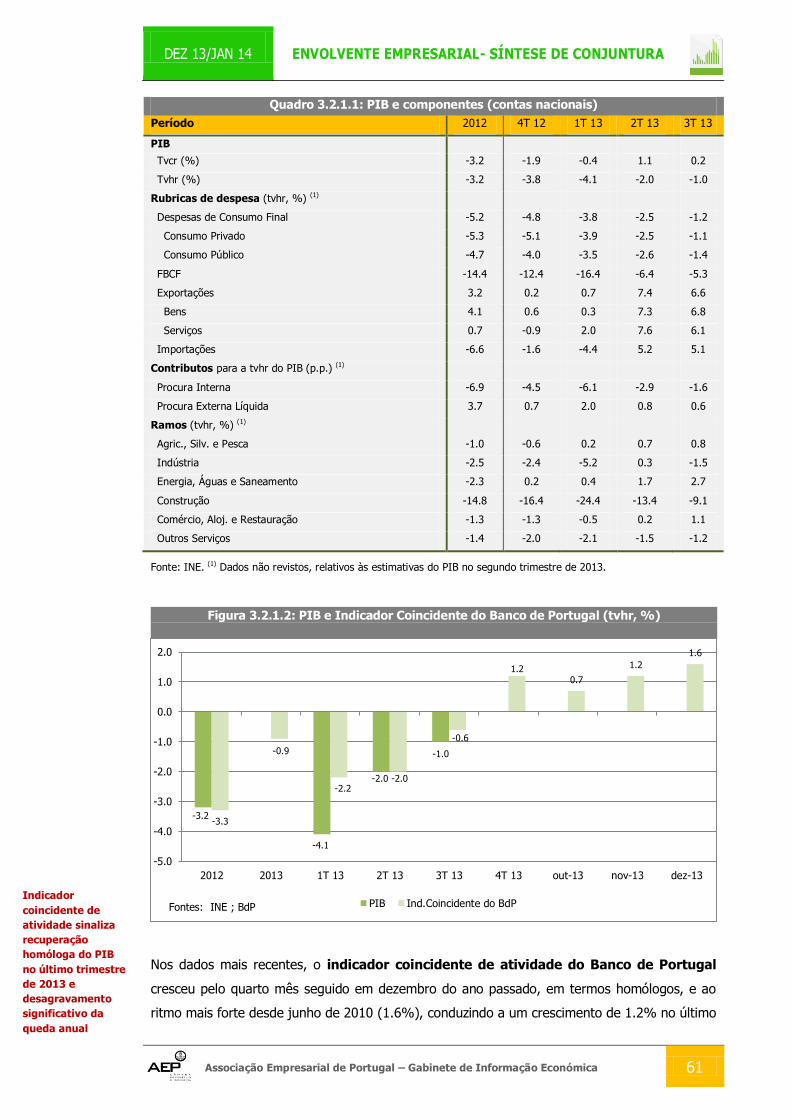

O índice de produção industrial registou subidas homólogas de 7.2% em dezembro, 4.6%

no quarto trimestre e 0.9% em 2013, impulsionado fundamentalmente pela indústria

transformadora (IT). É também de destacar o crescimento nominal de 11.6% do índice de

volume de negócios do mercado externo em novembro.

A refletir o forte crescimento da produção industrial, a taxa de utilização da capacidade

produtiva da IT situou-se, no quarto trimestre, num máximo de mais de três anos (75.6%).

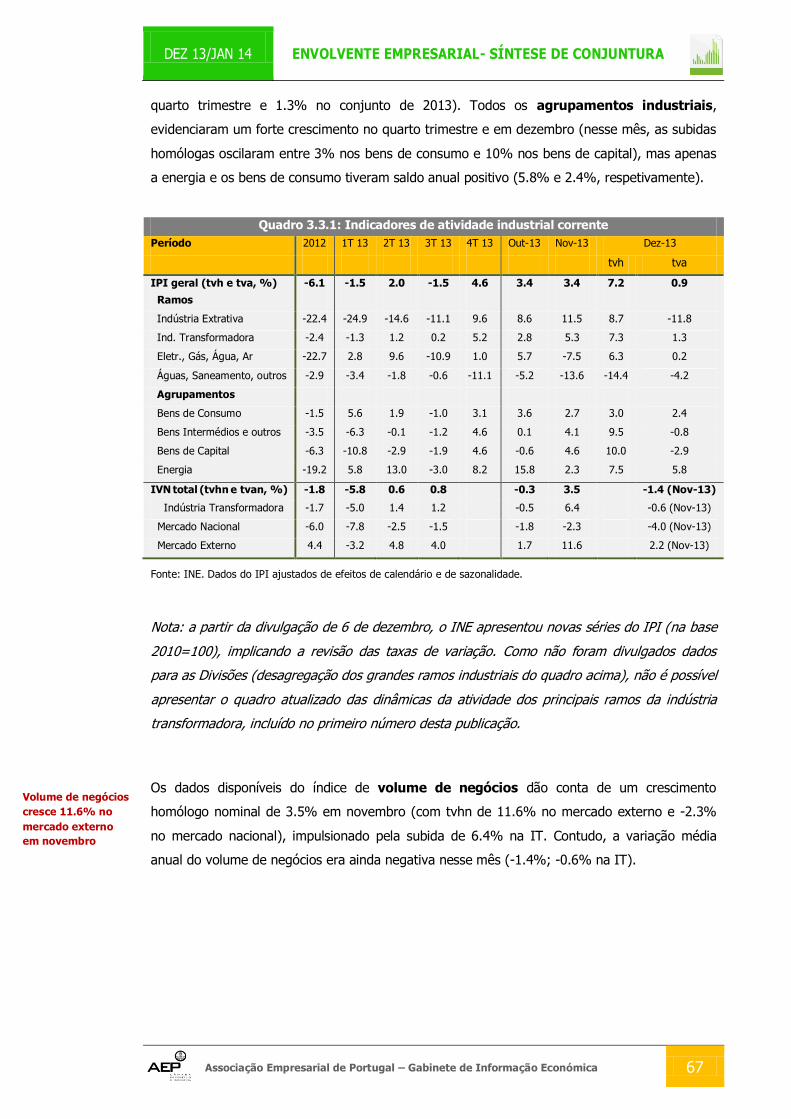

Também os indicadores avançados de atividade industrial apontam para um maior

dinamismo no início de 2014, incluindo uma melhoria do indicador de confiança da IT,

refletindo sobretudo melhores avaliações da procura externa e perspetivas de produção.

Na IT, aumentou a proporção de empresas que citou não ter nenhum obstáculo à produção.

Entre as empresas que citaram ter obstáculos, a insuficiência de procura continuou a ser o

principal obstáculo mencionado, embora perdendo algum peso.

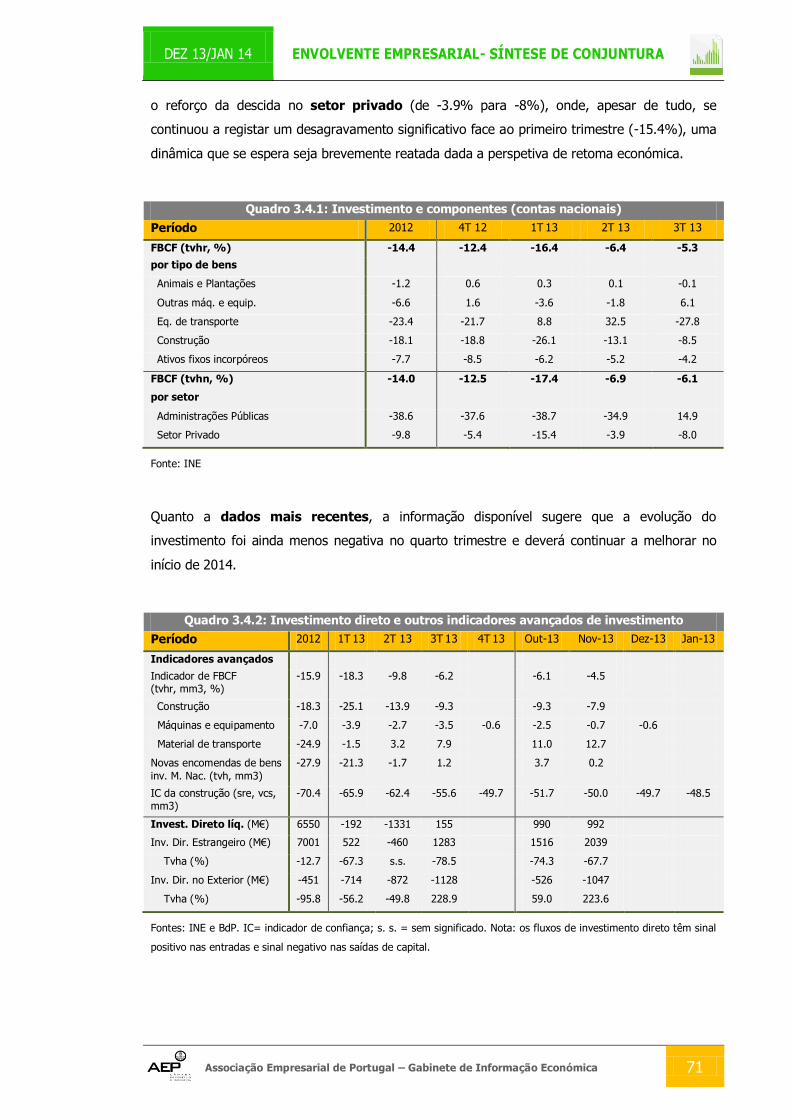

Investimento

Registou-se uma menor queda do investimento no terceiro trimestre de 2013, refletindo a

retoma no equipamento não automóvel e o desagravamento na construção. É de assinalar

a recuperação do investimento público, após oito trimestres em queda.

Os dados mais recentes mostram um desagravamento do indicador de FBCF do INE em

outubro e novembro.

Em termos de indicadores prospetivos, assinala-se a retoma das novas encomendas de bens

de investimento no mercado nacional no final de 2013 e a subida da confiança da

construção para um máximo de 3 anos em janeiro.

Os dados do Banco de Portugal dão conta de uma menor queda do investimento direto

estrangeiro e de uma recuperação do investimento português no exterior, no período

de janeiro a novembro de 2013.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 19

O investimento direto líquido começou a recuperar a partir de setembro e atingiu 992 M€

no acumulado até novembro, valor ainda bastante inferior ao observado no período homólogo,

mas que reflete a retoma da confiança na economia nacional.

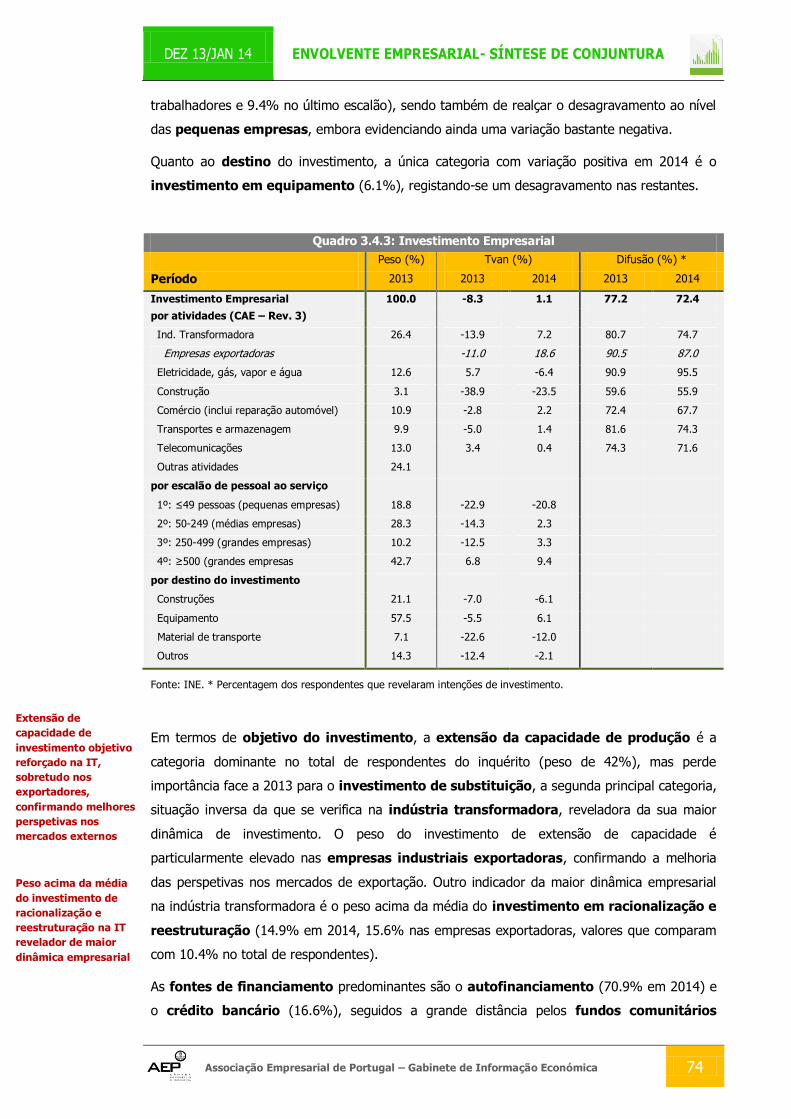

O inquérito de conjuntura ao investimento do INE aponta para uma recuperação nominal

do investimento empresarial de 1.1% em 2014 (primeira estimativa), após 6 anos seguidos

em perda, liderado pelas empresas industriais exportadoras, de média e grande dimensão, e

destinado à obtenção de equipamento.

O peso do investimento de extensão de capacidade de produção é particularmente

elevado nas empresas industriais exportadoras, confirmando a melhoria das perspetivas

nos mercados de exportação.

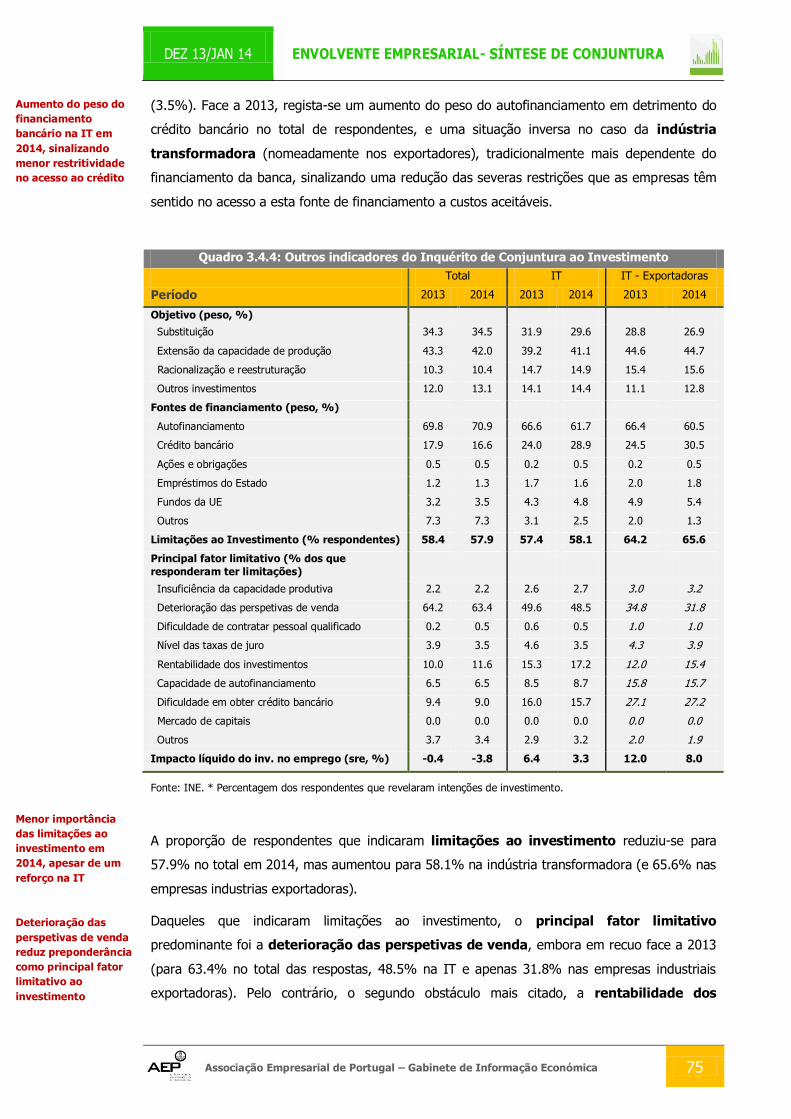

O inquérito apontou ainda para um aumento do peso do financiamento bancário na IT em

2014, sinalizando uma menor restritividade no acesso ao crédito bancário. Salienta-se também

o facto de apenas a IT apresentar um saldo de respostas extremas positivo quanto ao impacto

do novo investimento na criação de emprego, sobretudo nas empresas exportadoras.

Constituições, dissoluções e insolvências de empresas

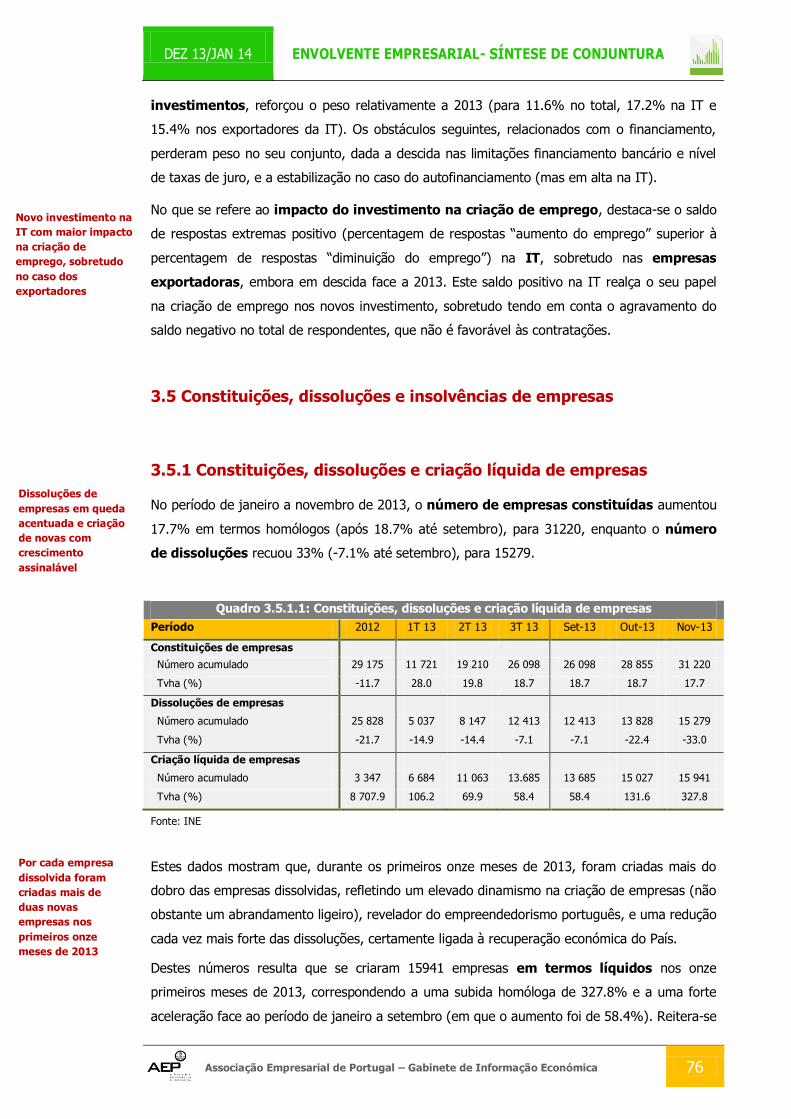

No período de janeiro a novembro de 2013 registou-se uma queda acentuada das dissoluções

de empresas e um crescimento assinalável (e nos vários setores) da criação de empresas.

Deste modo, por cada empresa dissolvida foram criadas mais de duas novas empresas.

O peso das constituições acima do das dissoluções nos setores de bens e serviços

transacionáveis é um reflexo do processo de ajustamento.

Regista-se também, no mesmo período, um forte abrandamento das ações de insolvência,

onde se destaca a redução do peso IT por comparação com a estrutura em 2012.

Evolução recente das exportações de bens e de serviços

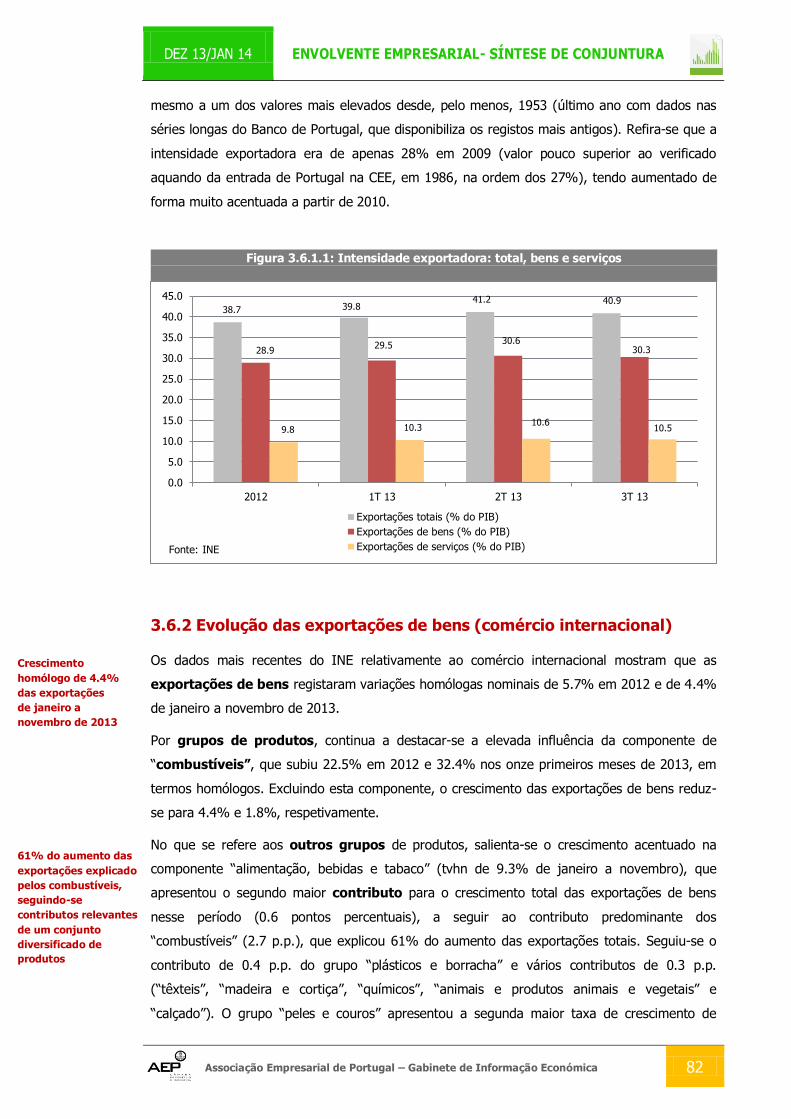

No terceiro trimestre de 2013 registou-se uma descida ligeira da intensidade exportadora

(para 40.9%), mas mantendo-se próxima de um máximo de várias décadas e dentro de uma

forte tendência de subida desde 2010.

Entre janeiro e novembro, as exportações portuguesas de bens apresentaram um

crescimento homólogo nominal de 4.4% (5.7% no ano de 2012).

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 20

Por grupos de produtos, continua a destacar-se a elevada influência da componente de

“combustíveis”, que explicou 61% do acréscimo das exportações, seguindo-se contributos

relevantes de um conjunto diversificado de produtos industriais.

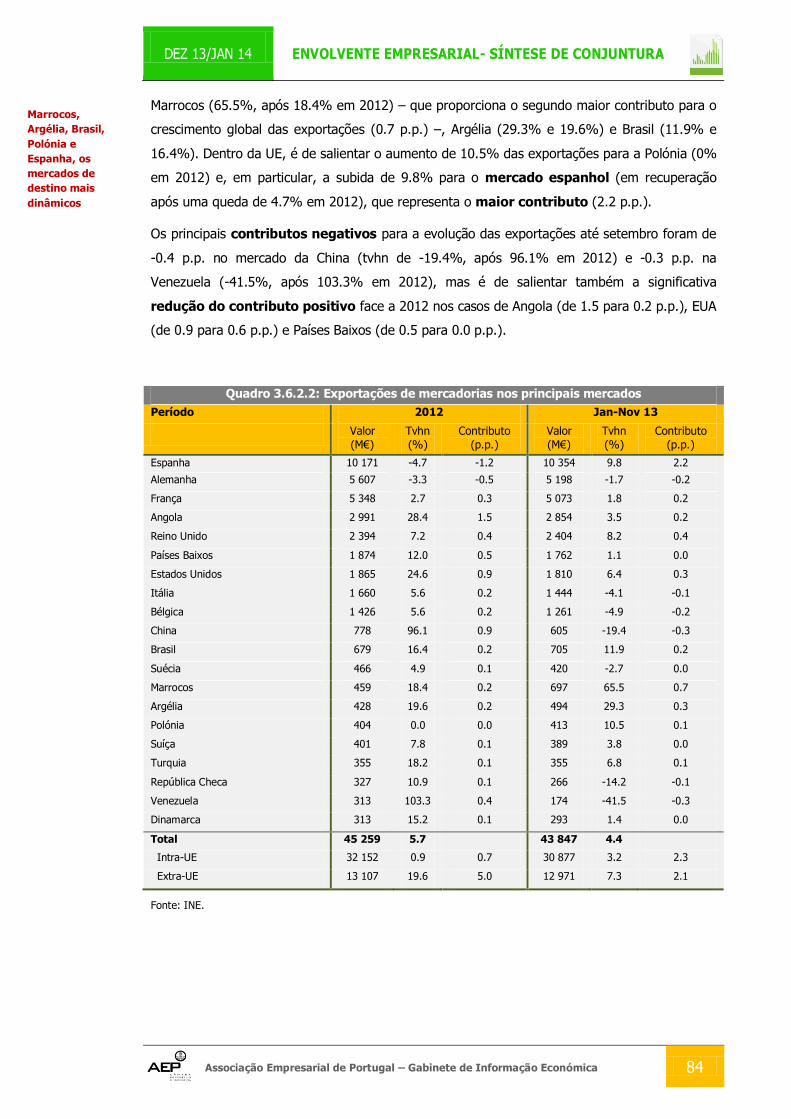

Por mercados de destino, destaca-se o maior dinamismo das exportações no mercado

europeu, amortecendo o abrandamento no mercado extracomunitário. Dos vinte

principais mercados de exportação, Marrocos, Argélia, Brasil, Polónia e Espanha revelaram-

se os mercados de destino mais dinâmicos nos onze primeiros meses de 2013.

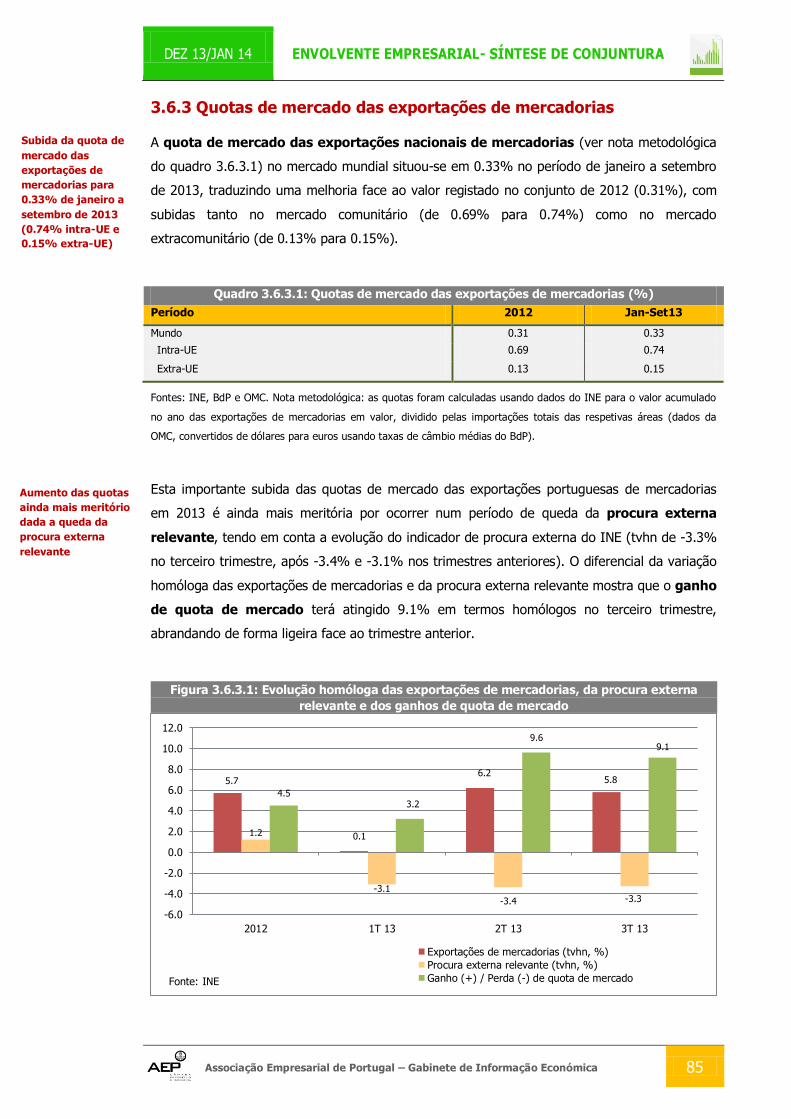

No que se refere às quotas de mercado das exportações nacionais de mercadorias no

mercado mundial, os resultados apurados apontam para um valor de 0.33% no período de

janeiro a setembro de 2013, traduzindo uma melhoria face ao valor de 0.31% no conjunto de

2012 (de 0.69% para 0.74% intra-UE e de 0.13% para 0.15% extra-UE). Entre os 20

principais mercados de exportação, a maior quota foi registada em Angola (mas em perda

face a 2012), seguindo-se as quotas nos mercados de Espanha, Marrocos, Argélia e França (em

alta). As quotas melhoraram em 15 dos 20 maiores mercados de exportação analisados.

O aumento das quotas é ainda mais meritório dada a queda da procura externa relevante

até ao terceiro trimestre.

As exportações de serviços observaram um crescimento homólogo nominal de 7% no

período de janeiro a novembro de 2013 (recuperando de uma queda de 0.3% em 2012),

impulsionadas pela componente de turismo (que contribuiu em 3.3 p.p., correspondendo a uma

taxa de crescimento de 7.2%).

De acordo com os dados revistos da OMC, a quota das exportações de serviços nacionais

no mercado mundial situou-se em 0.58% no ano de 2012.

Financiamento

A política monetária mais acomodatícia do BCE conduziu a uma redução das taxas

Euribor médias anuais em 2013, embora em dezembro tenham atingido máximos de vários

meses por motivos técnicos e alguma normalização. A trajetória de subida prosseguiu em

janeiro, mas de forma já pouco acentuada (no dia 30, as taxas Euribor situaram-se em

0.300% no prazo de 3 meses, 0.402% nos 6 meses e 0.566% nos 12 meses), num mês em

que o BCE manteve a sua política monetária acomodatícia.

A yield soberana nacional a 10 anos registou um valor médio de 6.29% em 2013,

traduzindo uma forte descida face a 2012 (10.55%), na sequência das avaliações positivas do

programa de ajustamento e dos sinais de retoma económica e melhoria da envolvente externa,

refletindo-se na descida do prémio de risco para quase metade (de 9.05 p.p. para 4.72 p.p.).

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 21

Já em janeiro de 2014, a yield soberana de Portugal a 10 anos recuou abaixo dos 5% no final

do mês, pela primeira vez desde junho de 2010 (bem antes do início do programa de

ajustamento), uma descida suportada pela possibilidade de “saída à irlandesa” (refletindo o

sucesso da emissão de dívida pública a 5 anos e o défice orçamental abaixo do esperado), além

de descida das yields soberanas de outros países sob pressão nos mercados.

Refletindo a evolução das taxas Euribor e a redução do prémio de risco do País (e da banca), a

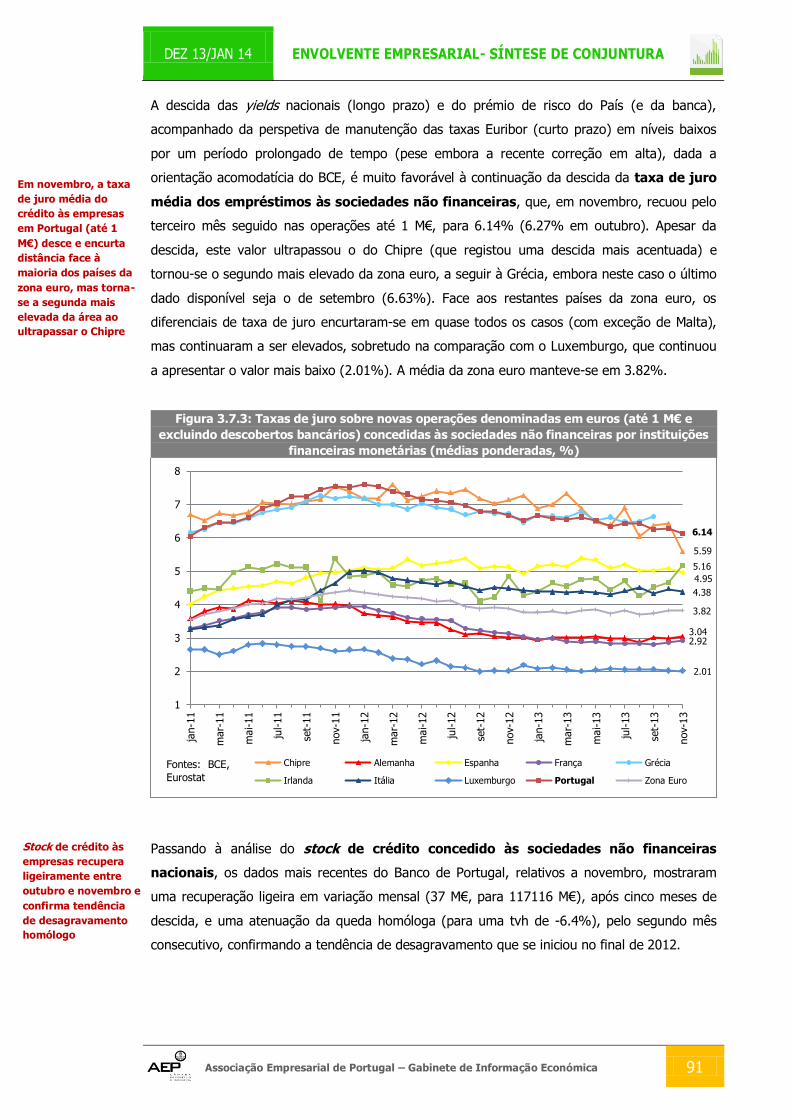

taxa de juro média do crédito às empresas em Portugal (até 1 M€) desceu para 6.14%

em novembro (6.27% em outubro) e encurtou a distância face à maioria dos países da zona

euro, mas tornou-se a segunda mais elevada da área ao ultrapassar o Chipre.

Os dados do Banco de Portugal mostram que o stock de crédito concedido às sociedades

não financeiras nacionais recuperou ligeiramente entre outubro e novembro, confirmando-

se ainda a tendência de desagravamento homólogo.

O setor das administrações públicas continuou a principal exceção na tendência de redução

do crédito concedido em 2013. Entre dezembro de 2012 e novembro de 2013, o crédito interno

diminuiu 8273 M€, com variações de -6141 M€ nas sociedades não financeiras, -5474 M€ nos

particulares, +445 M€ nas sociedades financeiras e +2897 M€ nas administrações públicas.

Ao nível das sociedades não financeiras, e neste caso já com dados até dezembro de 2013,

salienta-se, em termos homólogos, o aumento dos empréstimos às empresas exportadoras,

a descida menos acentuada nas PME e a quebra moderada nas grandes empresas.

Mercado de Trabalho

Segundo dados do INE divulgados a 5 de fevereiro, a taxa de desemprego oficial (do

inquérito trimestral ao emprego do INE) diminuiu pelo terceiro trimestre consecutivo no quarto

trimestre de 2013, para 15.3% (face a 15.3% no trimestre anterior e 16.9% no homólogo),

que constitui um mínimo desde o segundo trimestre de 2012.

Apesar da descida trimestral, a taxa de desemprego média anual subiu para um máximo de

16.3% em 2013 (após 15.7% em 2012), tendo o valor mais elevado sido registado na região

de Lisboa (18.5%).

A redução homóloga do desemprego no quarto trimestre foi apenas justificada em parte

pelo aumento do emprego, sendo notório o efeito da emigração. Assim, a menor queda

homóloga do desemprego no quarto trimestre foi explicada, em grandes tendências:

- pelo aumento do emprego, a tempo completo, das pessoas com mais de 35 anos, com

formação secundária e superior, no setor dos serviços, e

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 22

- pela emigração de jovens desempregados, pouco qualificados, oriundos dos setores primário e

secundário.

A descida homóloga do desemprego foi particularmente forte no setor secundário, embora

com queda do emprego.

Dada a forte recuperação homóloga da produção industrial no quarto trimestre, os dados do

mercado de trabalho sugerem que o maior dinamismo do setor secundário está ainda centrado

em ganhos de produtividade, devendo seguir-se um aumento do emprego caso se

mantenha o crescimento da atividade. De resto, os resultados do inquérito ao investimento

do INE evidenciam a indústria transformadora como o único setor que prevê um impacto

positivo do novo investimento sobre o emprego em 2014.

Dos dados do inquérito ao emprego salienta-se ainda a redução da taxa de desemprego de

longa duração e do emprego a tempo parcial no quarto trimestre (apenas aumentou o

emprego a tempo completo).

Os dados mais recentes mostram que a taxa de desemprego mensal de Portugal

estimada pelo Eurostat (corrigida de sazonalidade) recuou pelo décimo mês seguido em

dezembro, para 15.4% (um mínimo desde maio de 2012), ainda o quarto valor mais elevado

da zona euro (a seguir à Grécia, Espanha e Chipre), cuja média se situou em 12%.

Dos dados do IEFP, merece realce a redução homóloga do desemprego registado e a

aceleração das ofertas de emprego em dezembro.

Custos das Matérias-primas

Em 2013, o índice global de matérias-primas do FMI desvalorizou-se pelo segundo ano

consecutivo (1.6%, após um recuo de 3.2% em 2012), refletindo o abrandamento da economia

chinesa (com particular impacto na componente de metais, que recuou 4.2%), os receios de

retirada prematura dos estímulos de política monetária da Reserva Federal norte-americana e o

impacto mundial da exploração de gás e petróleo de xisto nos EUA, que penalizou o índice da

energia. Apesar da descida em média anual, o índice global recuperou 2.4% em dezembro

(variação mensal), para o que contribuiu a melhoria das perspetivas para a economia mundial.

A cotação do brent recuou 2.8% em 2013, mas subiu 2.4% em dezembro, mês em que a

OPEP decidiu manter a sua produção inalterada em 30 milhões de barris/dia em 2014, mas a

perspetiva é de uma redução de oferta a prazo para suportar os preços, que têm descido

sobretudo devido à produção de gás e petróleo de xisto nos EUA. Já em janeiro, a cotação

diária do barril de brent recuou para 107.05 dólares no dia 30, num contexto de aumento da

aversão ao risco em face da normalização da política monetária nos EUA.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 23

Custos da Energia

Dos dados mais recentes disponíveis, relativos a janeiro, destaca-se a redução homóloga de

34% do preço médio ponderado da eletricidade de Portugal no MIBEL em janeiro, após

uma descida de 9% em 2013.

Em 2013, o preço do gasóleo nacional recuou 6.5% sem impostos e 4.4% com impostos,

quedas superiores às verificadas na média da UE, mas em dezembro era ainda o 5º mais

elevado sem impostos e estava acima de meio da tabela incluindo impostos (ainda acima do

valor registado em Espanha). A descida do preço do gasóleo nacional prosseguiu em janeiro.

Competitividade pelo preço e pelos custos laborais

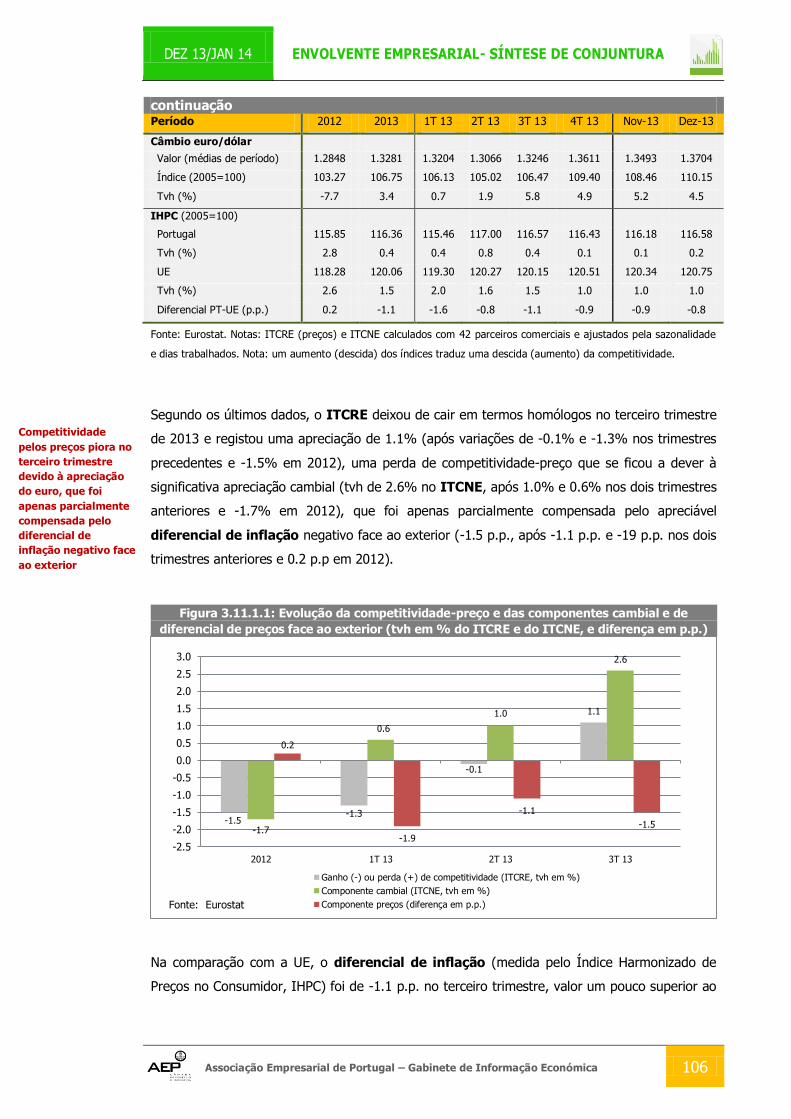

Os novos dados disponíveis dão conta de uma deterioração da competitividade-preço da

economia nacional no terceiro trimestre de 2013 (apreciação homóloga do índice de taxa de

câmbio real efetiva, ITCRE), devido à apreciação da componente cambial (índice de taxa de

câmbio nominal efetiva, ITCNE), que foi apenas parcialmente compensada pelo diferencial

de inflação negativo face ao exterior, medido pelo IHPC.

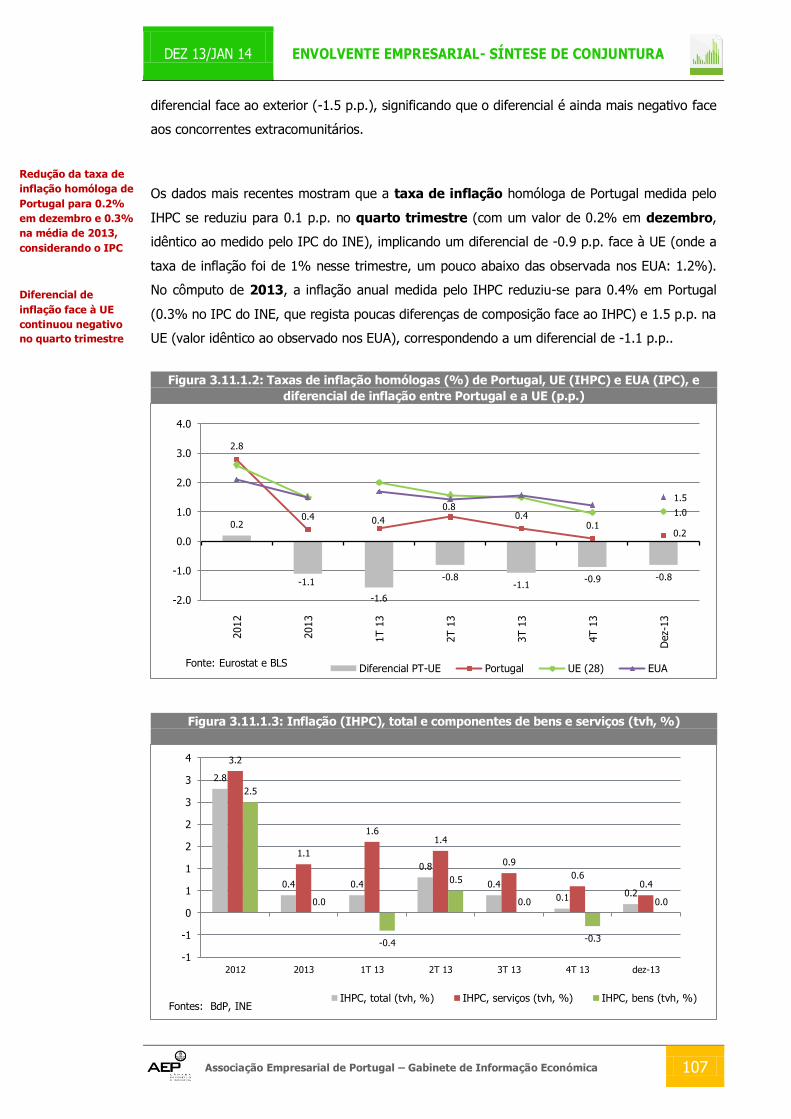

A taxa de inflação homóloga de Portugal recuou para 0.2% em dezembro e 0.3% na

média de 2013, considerando o IPC. A redução da inflação em 2013 assentou

predominantemente na componente de bens.

O diferencial de inflação face à UE continuou negativo no quarto trimestre, mas também

não deve ter chegado para contrariar a perda de competitividade na componente cambial,

que se estima em 1.1%, em termos homólogos, considerando as cinco principais moedas de

exportação (índice de taxa de câmbio nominal ITCN5), com destaque para a apreciação de

16% do euro face ao real brasileiro (17.8% em dezembro). No conjunto de 2013, o ITCN5

apreciou-se 0.9%, após uma descida de 1.1% em 2012 (1.7% no ITCNE).

O câmbio médio do euro face ao dólar apreciou-se 3.4% em 2013, mas a cotação diária

registou uma descida em janeiro de 2014 (para 1.3574 dólares no dia 30).

Ajustamento da Economia Portuguesa – Equilíbrio Externo

No período compreendido entre janeiro e novembro, o saldo das balanças corrente e de

capital aumentou para 3923 M€ (mais 3539 M€ do que no período homólogo), traduzindo uma

capacidade de financiamento da economia já bastante significativa.

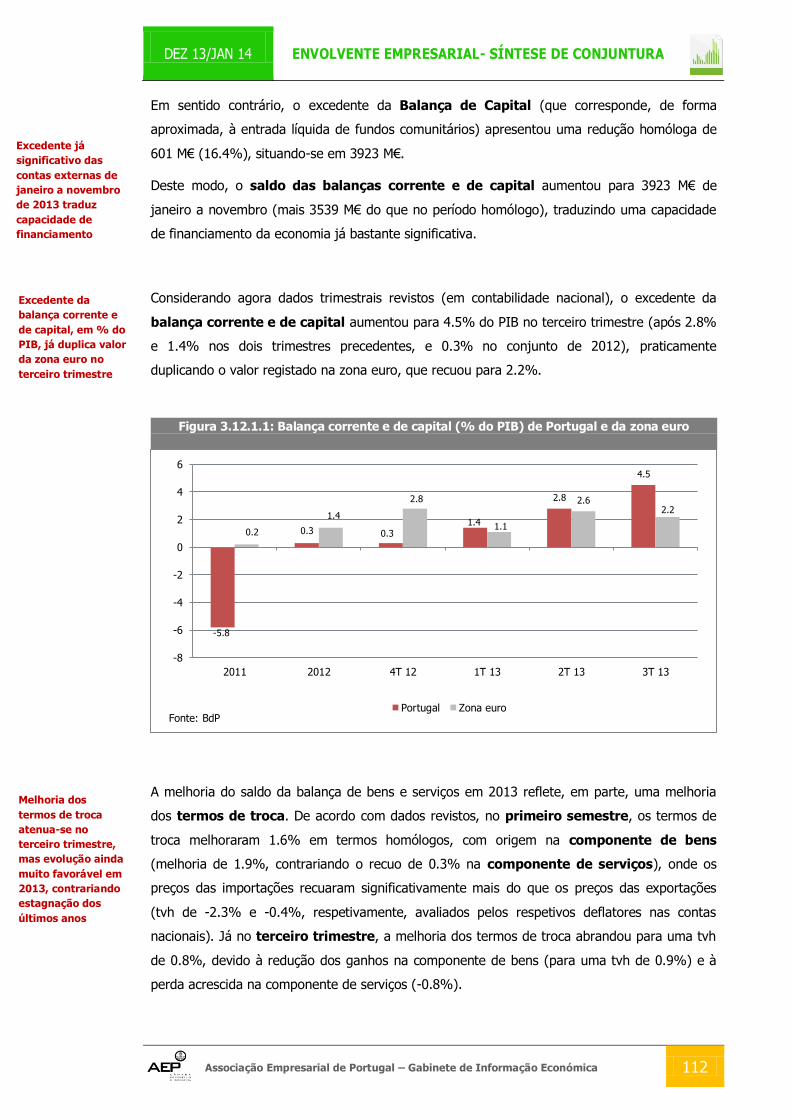

No terceiro trimestre, o excedente da balança corrente e de capital de Portugal (4.5% do

PIB) duplicou o valor registado na zona euro (que recuou para 2.2%).

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 24

No terceiro trimestre, destaca-se ainda um abrandamento na melhoria dos termos de troca

(diferencial de variação homóloga dos preços das exportações e importações), mas mantendo-

se ainda uma evolução muito favorável em 2013 (contrariando a estagnação dos últimos anos)

que explica em parte o comportamento positivo da balança de bens e serviços.

Na balança de mercadorias, os dados de janeiro a novembro mostraram uma descida

homóloga do saldo deficitário em 15%, refletindo um aumento mais forte das exportações

(4.4%) do que das importações (0.7%), e uma melhoria da taxa de cobertura das

importações para 84%.

A melhoria das contas externas permitiu uma redução da dívida externa líquida para -

104.2% do PIB no final do terceiro trimestre (após -106.2% no final do segundo trimestre),

invertendo a trajetória de agravamento.

Ajustamento da Economia Portuguesa – Contas públicas

A dívida pública diminuiu para 128.8% do PIB no final de setembro, para o que contribuiu a

recuperação em cadeia do PIB nominal.

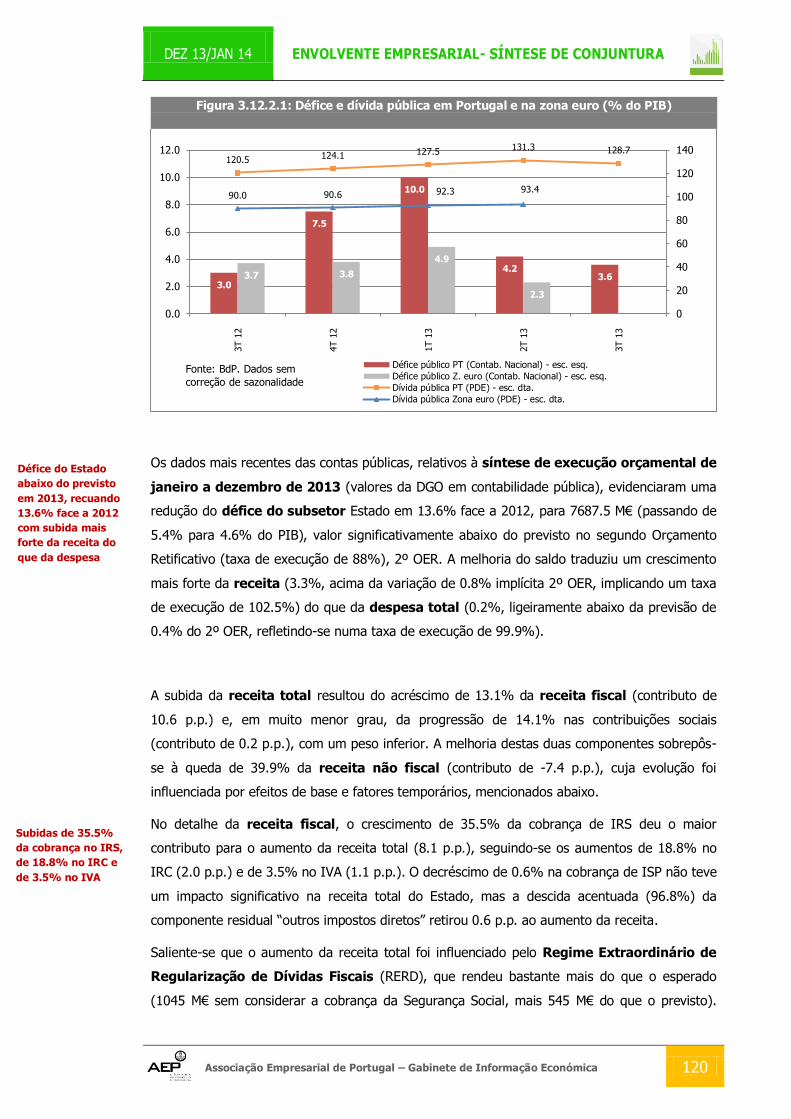

De acordo com a síntese de execução orçamental de janeiro a dezembro de 2013 (ótica

da Contabilidade Pública), o défice do subsetor Estado situou-se abaixo do previsto no

segundo Orçamento de Estado Retificativo, tendo recuando 13.6% face a 2012. A melhoria do

saldo traduziu um crescimento mais forte da receita (3.3%) do que da despesa (0.2%).

A subida da receita total resultou do acréscimo de 13.1% da receita fiscal e, em muito

menor grau, da progressão de 14.1% nas contribuições sociais (contributo de 0.2 p.p.), com

um peso inferior. A melhoria destas duas componentes sobrepôs-se à queda de 39.9% da

receita não fiscal (contributo de -7.4 p.p.), cuja evolução foi influenciada por efeitos de base

e fatores temporários (designadamente o Regime Extraordinário de Regularização de

Dívidas Fiscais, que rendeu bastante mais do que o esperado).

No detalhe da receita fiscal, realçam-se as subidas de 35.5% da cobrança no IRS, de 18.8% no

IRC e de 3.5% no IVA.

Ao nível da despesa, destaca-se a descida da despesa de capital e dos juros, que quase

compensou a subida da despesa corrente primária, muito influenciada pela reposição de um

subsídio a funcionários e pensionistas.

O défice das administrações públicas no critério do PAEF atingiu 7151.5 M€ em 2013,

um valor inferior em 1748.5 M€ ao limite estabelecido.

O défice público em Contabilidade Nacional ter-se-á situado próximo de 5% do PIB em

2013 (abaixo da meta de 5.5%), segundo a Ministra das Finanças.

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 25

1. TEMA EM DESTAQUE

Contas Regionais 2010-2012

De acordo com os recentes dados das contas regionais,1 o Norte foi a região mais dinâmica do

país nos anos de 2010 a 2012.

Quadro 1.1: Variações nominais e reais do PIB regional (2010-2012) e estrutura (2012), %

Tvan Tvar Estrutura*

Período 2010 2011 2012 2011-12 2010-12 2010 2011 2012 2011-12 2010-12 2012

Portugal 2.6 -1.0 -3.5 -4.5 -2.0 1.9 -1.3 -3.2 -4.5 -2.6 100.0

Norte 3.5 -0.3 -2.6 -2.9 0.5 2.7 -0.7 -2.6 -3.3 -0.7 28.7

Centro 2.1 -1.2 -4.1 -5.3 -3.3 1.1 -1.4 -4.0 -5.3 -4.3 18.4

Lisboa 2.2 -1.1

-3.7 -4.8 -2.7 2.0 -1.3 -3.0 -4.3 -2.3 37.1

Alentejo 4.2 -1.7 -3.6 -5.3 -1.3 2.8 -1.5 -3.4 -4.8 -2.2 6.5

Algarve 0.8 -2.1 -3.2 -5.2 -4.4 -0.2 -3.2 -3.5 -6.6 -6.8 4.2

R. A. Açores 2.5 -0.8 -3.9 -4.7 -2.2 1.8 -0.6 -3.0 -3.6 -1.8 2.2

R. A. Madeira 1.3 -1.3 -6.4 -7.6 -6.4 0.7 -2.2 -7.1 -9.1 -8.5 2.9

Fonte: INE. * Dados a preços correntes.

Em 2010, o Norte registou a segunda maior taxa de crescimento do PIB a nível nacional (tvan

de 3.5% e tvar de 2.7%), logo após a região do Alentejo (4.2% e 2.8%, respetivamente), em

ambos os casos com valores significativamente acima da média nacional (2.6% e 1.9%). Nesse

ano, apenas o Algarve registou uma variação real negativa, ainda que ligeira (tvar de -0.2%).

No cômputo de 2011 e 2012, anos marcados pelo início da implementação do programa de

ajustamento económico e financeiro, o Norte foi a região onde o PIB menos recuou (tvan de -

2.9% e tvar de -3.3%, que compara com valores de -4.5% para o País nos dois casos). A

evolução mais desfavorável nesse período ocorreu na R. A. da Madeira (-7.6% e -9.1%,

respetivamente).

Refletindo o andamento mais favorável do PIB, a Região Norte foi a única onde o PIB per

capita melhorou face à média nacional em 2011 e 2012. Apesar da convergência para a

1 O INE chama a atenção para o carácter provisório dos dados de 2011, pelo facto de estar em preparação a mudança

de base das Contas Nacionais, tendo como objetivo a implementação do novo Sistema Europeu de Contas (SEC 2010),

que terá precisamente o ano de 2011 como ano base. No que se refere a 2012, é apresentada uma versão sintética das

Contas Regionais, de carácter preliminar, consistente com os valores das Contas Nacionais Trimestrais (CNT) divulgadas

em 9 de dezembro. Atendendo ao elevado nível de agregação dos resultados disponibilizados pelas CNT e à referida

mudança de base em 2014, as estimativas de Contas Regionais de 2012 poderão ser objeto de revisões com alguma

relevância, segundo o INE.

Região Norte a

mais dinâmica de

2010 a 2012

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 26

média nacional (81.7% em 2012, após 80.9% e 80.4% nos dois anos precedentes), o PIB per

capita da região Norte continuou a ser o mais baixo do País em 2012, mas já próximo do valor

da região Centro, que divergiu no mesmo período. Lisboa continuou a ser a região com maior

PIB per capita em 2012 (139.3%).

Figura 1.1: PIB per capita das regiões NUTS II face à média nacional (Portugal=100)

Figura 1.2: PIB per capita das regiões NUTS II face à média europeia (UE 28=100, valores

em paridade dos poderes de compra)

Comparando o PIB per capita das regiões portuguesas com a média da UE 28 (à Paridade dos

Poderes de Compra, i.e., utilizando como referência os preços da zona euro),2 a descida foi

2 Na análise do PIB em Paridades de Poder de Compra (PPC), o INE utiliza dados do Eurostat com atualização a 12 de

dezembro de 2013. Note-se que a conversão de euros para PPC, aplicável no quadro da regulamentação da União

80.4

82.9

139.7

92.3

103.2

93.9

129.6

80.9 82.8

139.5

91.6 102.1

94.1

129.3

81.7 82.2

139.3

91.5

102.4 93.7

125.4

0

20

40

60

80

100

120

140

160

Nort

e

Centr

o

Lis

boa

Ale

nte

jo

Alg

arv

e

R.

A.

Aço

res

R.

A.

Madeira

2010 2011Po 2012PeFonte: INE

64.5 66.6

112.1

74.1

82.8 75.4

104.0

62.3 63.7

107.4

70.5

78.6 72.5

99.5

62.1 62.5

105.8

69.5

77.8 71.2

95.2

0

20

40

60

80

100

120

Nort

e

Centr

o

Lis

boa

Ale

nte

jo

Alg

arv

e

R.

A.

Aço

res

R.

A.

Madeira

2010 2011Po 2012PeFonte: INE

Norte ainda com o

PIB per capita mais

baixo a nível

nacional em 2012,

apesar de alguma

convergência

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 27

generalizada em 2011 e 2012. O Norte continuou a registar o valor mais baixo em 2012 (62.1%

da média da UE), ainda que esta região tenha sido a que menos divergiu em 2011 e 2012 face

à média europeia. As outras três regiões de convergência, com valores abaixo de 75% da

média europeia, são o Centro (62.5%), o Alentejo (69.5%) e os Açores (71.2%). A R. A. da

Madeira foi a que mais divergiu neste período (de 104% em 2010, para 95.2% em 2012), para

um valor inferior, mas ainda próximo, da média europeia. Em 2012, Lisboa era a única região

portuguesa com um nível de vida ainda acima da UE 28 (105.8%).

Os dados mais recentes da produtividade aparente do trabalho, referentes a 2011,

revelam uma melhoria dos valores relativos das regiões Norte (86.1% da média nacional),

Alentejo (109.8%), Algarve (105.1%), R. A. dos Açores (102.1%) e R. A. da Madeira (129.4%)

quando comparados com os dados do PIB per capita (80.9%, 91.6%, 102.1%, 94.1% e

129.3% da média nacional, respetivamente). Confrontando o ranking da produtividade com o

do PIB per capita nesse ano, o Alentejo sobe duas posições (de 5º para 3º), o Norte melhora

uma posição (de 7º para 6º, i.e., de último para penúltimo, ultrapassando a região Centro) e a

Madeira também (de 2º para 1º, ultrapassando Lisboa). O INE faz notar que a produtividade

acima da média nacional na região do Alentejo está relacionada com a localização, na zona de

Sines, de atividades económicas com elevado rácio capital/trabalho.

Quadro 1.2: PIB per capita e produtividade aparente do trabalho em 2011 (Portugal= 100)

PIB pc Ranking Produtividade Ranking Subida (+)/descida (-)

Norte 80.9 7 86.1 6 +1

Centro 82.8 6 79.8 7 -1

Lisboa 139.5 1 126.4 2 -1

Alentejo 91.6 5 109.8 3 +2

Algarve 102.1 3 105.1 4 -1

R. A. Açores 94.1 4 102.1 5 -1

R. A. Madeira 129.3 2 129.4 1 +1

Fonte: INE e cálculos próprios.

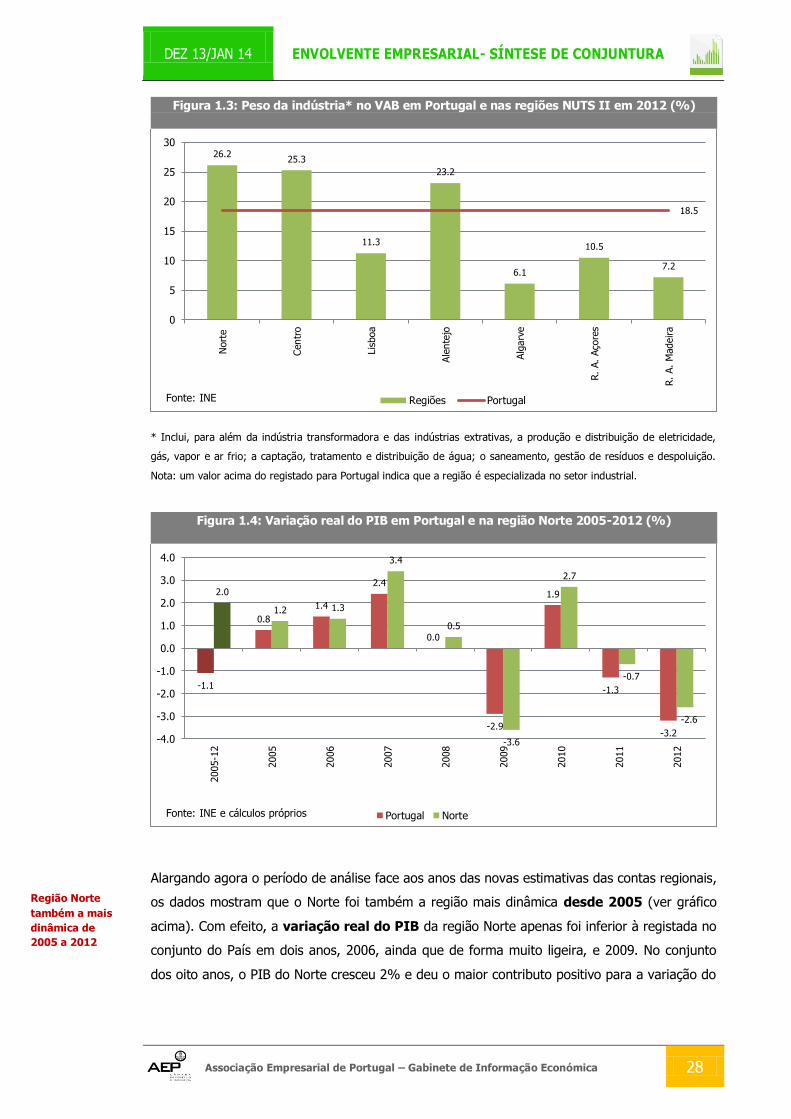

O Norte continua a ser a região mais industrializada do País, com um peso do setor

industrial no VAB de 26.2% em 2012, seguida pelo Centro (25.3%) – as duas regiões com

forte especialização na indústria (com pesos muito acima da média nacional, que foi de 18.5%

nesse ano) – e pelo Alentejo (23.2%), neste caso influenciado pela refinaria de Sines.

Europeia, é feita uniformemente para todas as regiões de cada Estado Membro, não sendo contempladas as diferenças

intranacionais de preços relativos ao nível de NUTS II ou NUTS III.

Norte e Madeira

ganham uma posição

considerando o

ranking da

produtividade

Norte e Centro

as regiões mais

industrializadas

do País

Divergência das

regiões nacionais em

2011-12 (mais forte

na Madeira e mais

ligeira no Norte)

deixa apenas Lisboa

acima da média

europeia

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 28

Figura 1.3: Peso da indústria* no VAB em Portugal e nas regiões NUTS II em 2012 (%)

* Inclui, para além da indústria transformadora e das indústrias extrativas, a produção e distribuição de eletricidade,

gás, vapor e ar frio; a captação, tratamento e distribuição de água; o saneamento, gestão de resíduos e despoluição.

Nota: um valor acima do registado para Portugal indica que a região é especializada no setor industrial.

Figura 1.4: Variação real do PIB em Portugal e na região Norte 2005-2012 (%)

Alargando agora o período de análise face aos anos das novas estimativas das contas regionais,

os dados mostram que o Norte foi também a região mais dinâmica desde 2005 (ver gráfico

acima). Com efeito, a variação real do PIB da região Norte apenas foi inferior à registada no

conjunto do País em dois anos, 2006, ainda que de forma muito ligeira, e 2009. No conjunto

dos oito anos, o PIB do Norte cresceu 2% e deu o maior contributo positivo para a variação do

26.2 25.3

11.3

23.2

6.1

10.5

7.2

18.5

0

5

10

15

20

25

30

Nort

e

Centr

o

Lis

boa

Ale

nte

jo

Alg

arv

e

R.

A.

Aço

res

R.

A.

Madeira

Regiões PortugalFonte: INE

-1.1

0.8

1.4

2.4

0.0

-2.9

1.9

-1.3

-3.2

2.0

1.2 1.3

3.4

0.5

-3.6

2.7

-0.7

-2.6

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2005-1

2

2005

2006

2007

2008

2009

2010

2011

2012

Portugal NorteFonte: INE e cálculos próprios

Região Norte

também a mais

dinâmica de

2005 a 2012

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 29

PIB nacional (0.6 p.p., face a 0.1 p.p. nos casos de Lisboa e Açores, as outras duas regiões com

evolução positiva), impedindo que fosse mais negativa do que a variação de -1.1% registada.

Dada a alteração em curso para um modelo de crescimento mais sustentável (compatível com o

equilíbrio externo), com maior enfoque no setor transacionável e, como tal, nas exportações, é

muito importante que o quadro comunitário que agora se inicia – Portugal 2020 – reoriente

o investimento para as regiões de convergência especializadas nesses setores e mais

dinâmicas, com destaque para o Norte de Portugal, potenciando simultaneamente a coesão

nacional e a retoma da atividade económica. De facto, nos últimos anos o Norte tem-se

destacado como a região com contributo mais positivo para a variação do PIB (mesmo com a

terceira taxa de investimento mais baixa em 2011, na ordem dos 18%, valor em linha com a

média nacional) e para a melhoria das contas externas (37% do valor das exportações de

mercadorias em 2012, acima das outras regiões, e uma taxa de cobertura das importações de

144%, também a mais elevada do País, muito acima da média nacional, de 81%). O poder de

arrastamento da região Norte, evidenciado no gráfico acima, dá suporte à necessidade de apoio

direto (e não através dos efeitos de spillover) ao investimento nas regiões de convergência.

Regiões de

convergência

especializadas

em setores

transacionáveis

deverão liderar o

investimento no

novo quadro

comunitário

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 30

2. ENVOLVENTE INTERNACIONAL

2.1 Enquadramento

Nos meses de dezembro e janeiro destaca-se, ao nível das organizações internacionais, a

atualização das projeções para a economia mundial do FMI, do Banco Mundial e das

Nações Unidas, que são analisadas na secção 2.2.

A nível global, salienta-se ainda o tom de otimismo moderado com que terminou a 44ª

edição do Fórum Económico Mundial em Davos, na Suíça, no final de janeiro. A perspetiva

dominante de confiança na retoma da economia mundial foi moderada por várias vozes a

advertir que o futuro é incerto e existem vários riscos, com destaque para a retirada dos

estímulos de política monetária da Reserva Federal e a turbulência nos países emergentes.

Nos EUA, o Congresso alcançou um acordo orçamental a dois anos no início de dezembro,

evitando uma nova paralisação da Administração em meados de janeiro. O acordo, que foi

promulgado pelo Presidente Obama no final de dezembro, prevê o aumento do limite de

despesa pública dos 967 mil milhões de dólares (m.m.d.) em 2013 para 1.012 m.m.d. em 2014

e 1.014 m.m.d. em 2015, tendo como objetivo levar a um corte de 23 m.m.d. no défice federal

ao longo de dez anos. Foi ainda introduzido um teto específico para a despesa militar.

No dia 29 de janeiro, a Reserva Federal norte-americana anunciou uma nova redução do

seu programa de compra mensal de ativos (75 para 65 mil milhões de dólares), iniciada na

reunião de dezembro (de 85 para 75 m.m.d.), em função da melhoria nas condições de

emprego na economia norte-americana. Foi ainda reafirmado que a principal taxas de juro

diretora (Fed funds rate) permanecerá no intervalo de 0 a 0.25% enquanto a taxa de

desemprego permanecer acima de 6.5% e a inflação a médio prazo (projeção entre um a dois

anos) se situar abaixo de 2.5%. Esta foi a última reunião de política monetária presidida por

Ben Bernanke. A sua sucessora, Janet Yellen, tomou posse no dia 3 de fevereiro.

A decisão teve reação imediata nos mercados financeiros, acelerando o movimento de fuga

de capitais em várias economias emergentes e em desenvolvimento (uma reversão face

às entradas massivas registadas após a queda das taxas de juro no mundo desenvolvido) e

levando depreciações acentuadas das respetivas moedas nacionais. O aumento da aversão ao

risco em janeiro levou a uma forte correção em baixa dos principais índices acionistas norte-

americanos (Dow Jones e S&P 500) face aos máximos históricos registados no final de 2013.

Redução do

programa de compra

de ativos da Fed leva

a fuga de capitais em

vários países em

desenvolvimento

Congresso dos EUA

aprova acordo

orçamental a 2 anos

Otimismo moderado

no Fórum Economico

Mundial em Davos

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 31

Na zona euro, a Irlanda terminou o programa de ajustamento no final de dezembro de 2013

sem precisar do auxílio de um programa cautelar e a Espanha concluiu também com sucesso,

no dia 22 de janeiro, o programa de resgate à banca. Estes dois sucessos foram enfatizados na

reunião do Eurogrupo de 27 de janeiro, assim como a adoção bem-sucedida do euro na

Letónia, que se tornou o 18º membro da área no início de janeiro. No que se refere aos outros

países sob programa, foi saudada a emissão bem-sucedida de dívida em Portugal, cujo

programa continua bem encaminhado após o Governo ter identificado medidas compensatórias

da inconstitucionalidade da convergência de pensões, e foi reiterado que a estratégia de saída

será discutida mais próximo do final do programa. No caso da Grécia, regista-se algum atraso

na atual avaliação regular do seu programa. Em termos de agenda próxima, foi salientado o

trabalho de preparação da União Bancária, nomeadamente no que se refere à

operacionalização do instrumento de recapitalização direta da banca e a finalização da

negociação do Mecanismo Único de Resolução com os Estados-membros (após o princípio de

acordo alcançado no Ecofin de 18 de dezembro), incluindo as negociações sobre o Fundo Único

de Resolução (que abrangerá todas as instituições financeiras dos Estados-membros da zona

euro e outros países que decidam participar neste projeto), até a reunião do Parlamento

Europeu que se irá realizar em abril.

Quanto ao BCE, não houve alterações de política monetária nas reuniões de dezembro de 2013

janeiro de 2014, mas continuou a ser enfatizado que ela prosseguirá acomodatícia “durante o

tempo que for necessário”.

Em dezembro, o BCE apoiou a sua decisão na atualização das previsões macroeconómicas

feitas por especialistas do Eurosistema, onde se destaca a revisão em baixa das

perspetivas de inflação da zona euro, que deverão ficar abaixo da meta de 2% até 2015

(projeção de 1.5% nesse ano, após 1.1% em 2014 e 1.4% em 2013), levando o BCE a referir

que se perspetiva de “um período prolongado de baixa inflação”. As previsões de crescimento

económico permaneceram praticamente inalteradas (-0.4% em 2013, 1.1% em 2014 e 1.5%

em 2015). O Presidente do BCE, Mário Draghi, afastou a possibilidade de deflação, mas afirmou

estar ciente dos riscos de taxas de inflação baixas por períodos prolongados de tempo,

deixando aberta a porta a novas medidas de estímulo em 2014. Draghi reconheceu ainda que o

sucesso dos processos de desvalorização interna na chamada periferia europeia depende, em

boa medida, do resto da Zona Euro registar uma inflação mais elevada, permitindo ganhos de

competitividade-preço nos países do Sul.

Contudo, na reunião de janeiro não foi anunciada qualquer medida de estímulo adicional,

tendo sido antes salientada a melhoria dos dados económicos na zona euro e o aumento da

confiança na região, embora ainda se reconheçam riscos para a atividade económica

(relacionados com desenvolvimentos dos mercados financeiros, preços mais elevados de

BCE mantém taxas

de juro diretoras

em mínimos

históricos e afasta

cenário de deflação

na zona euro

Irlanda e Espanha

terminam com

sucesso os seus

programas de ajuda

DEZ 13/JAN 14 ENVOLVENTE EMPRESARIAL- SÍNTESE DE CONJUNTURA

Associação Empresarial de Portugal – Gabinete de Informação Económica 32

energia e matérias-primas, crescimento abaixo do esperado da procura doméstica e

exportações, e insuficiente implementação e reformas estruturais nos países do euro).

No final de janeiro, o Governador do Banco Central de França e membro do Conselho do BCE,

Christian Noyer, afirmou que a turbulência nos mercados emergentes não deverá afetar a

recuperação europeia, destacando que “o FMI reviu em alta as suas estimativas para o

crescimento da economia mundial, por isso não há nenhuma razão, em particular, para que a

Europa seja afetada pelos problemas de um pequeno número de países”.

Destaca-se ainda o anúncio da Comissão Europeia, no dia 21 de janeiro, da suspensão de

parte das negociações de um acordo de comércio livre entre a UE e os EUA, por recear

que coloquem em risco as proteções à saúde e ambiente existentes na Europa. Em

conferência de imprensa, o comissário para o Comércio, Karel De Gucht, anunciou que o

executivo europeu decidiu lançar durante os próximos três meses um processo de consulta

pública sobre as propostas de regras de investimento para as empresas. "Os governos

devem sempre ser livres de regular, de modo a poderem proteger as pessoas e o ambiente

(...). Mas também têm que ser capazes de encontrar o equilíbrio exato e tratar de forma justa

os investidores para atrair capital. Algumas propostas podem causar problemas, ao permitir que

as companhias explorem lacunas na legislação". Segundo um comunicado conjunto emitido por

dez ONGs europeias, as propostas norte-americanas podem "abrir as portas a que as

multinacionais e os investidores processem os Estados-membros da UE se estes introduzirem

novas legislações ambientais ou de proteção da Saúde que tenham um impacto negativo nas

suas perspetivas de negócio". De Gucht precisou que os restantes temas do acordo continuarão

a ser negociados sem interrupções.

Merecem ainda realce as sete prioridades para a Reindustrialização da Europa

apresentadas, nesse mesmo dia, pelo Presidente da Comissão Europeia, que enfatizou os

"esforços notáveis" das empresas nos países em crise como “exemplo” nesse domínio.

1 - Reforçar a integração da competitividade industrial em todos os domínios políticos, tendo

em conta a importância da contribuição da indústria para o desempenho global da economia da

UE.

2 - Maximizar o potencial do mercado interno através do desenvolvimento das infraestruturas