NFC-e

37

NFC-e (NOTA FISCAL DE CONSUMIDOR ELETRÔNICA) – MODELO 65 PALESTRANTE: ANA CRISTINA MARTINS PEREIRA segunda-feira, 30 de junho de 14

-

Upload

sindilojasrio-sindicato-dos-lojistas-do-com-do-mun-do-rj -

Category

Documents

-

view

217 -

download

4

description

Apresentação da palestra: NFC-e - Nota Fiscal de Consumidor Eletrônica

Transcript of NFC-e

NFC-e (NOTA FISCAL DE CONSUMIDOR ELETRÔNICA) – MODELO 65

PALESTRANTE: ANA CRISTINA MARTINS PEREIRA

segunda-feira, 30 de junho de 14

Legislações

A NFC-e foi instituída pelo Ajuste Sinief nº 01/2013, que alterou o Ajuste Sinief nº 07/2005 (Nota Fiscal Eletrônica – NF-e). No Estado do Rio de Janeiro, a NFC-e foi introduzido no anexo I do Livro VI do RICMS/RJ pelo Decreto Estadual nº 44.785/2014.

Manual de Especificações Técnicas do DANFE NFC-e e QR Code - versão 3.2Manual de Padrões Técnicos do DANFE-NFC-e e QR Code.Manual de Especificações da Contingência Offline para NFC-e - versão 1.2Padrões Técnicos Contingência Offline NFC-e.Nota Técnica 2013.005 - v1.03 - Alteração Leiaute da NF-e - Versão Nacional 2013.

segunda-feira, 30 de junho de 14

O Que é Preciso para Emitir a NFC-e

Os requisitos para emissão da NFC-e são:

1º Passo¥ Certificado Digital de Pessoa Jurídica¥ Computador com conexão à internet¥ Impressora comum (térmica ou laser)¥ Programa Emissor de NFC-e.

2º PassoSolicitar a Sefaz a emissão de código de segurança “TOKEN” para ser utilizado pelo programa emissor.3º PassoEmitir a Nota Fiscal Eletrônica do Consumidor no Ambiente de Produção da Sefaz.Obs. Não é preciso homologar na Sefaz o sistema (aplicativo) e o equipamento para emissão.

segunda-feira, 30 de junho de 14

Vantagens para o fisco, empresas e consumidores, entre elas:

• Uso de impressora não fiscal comum térmica ou a laser;• Simplificação de obrigações acessórias (dispensa de impressão de Redução Z e Leitura X, Mapa Resumo, Lacres, Revalidação, Comunicação de ocorrências, Cessação etc);• Dispensa de intervenção técnica;• Uso de papel comum; não certificado, com menor requisito de tempo de guarda;• Não há necessidade de autorização prévia do equipamento a ser utilizado;• Uso de novas tecnologias de mobilidade (smartphone, tablet, notebook e outros);• Flexibilidade de expansão de pontos de venda, sem necessidade de autorização do Fisco;• Integração de plataformas de vendas físicas e virtuais.

segunda-feira, 30 de junho de 14

Conceito

A NFC-e é o documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso concedida pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador.

A NFC-e e os eventos a ela relacionados, assim como o pedido de inutilização de numeração, deverão ser assinados pelo emitente, com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), contendo o número do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

Fundamentação legal: art. 49, § 1º do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Documentos que serão substituídos

A NFC-e poderá ser emitida em substituição:

I - à Nota Fiscal de Venda a Consumidor, modelo 2;II - ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal (ECF).

A partir da obrigatoriedade de emissão de NFC-e, fica vedada a emissão dos documentos previstos nos subitens I e II.

Fundamentação legal: art. 49, § 2º e § 3º do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Utilização da NFC-e

A NFC-e deverá ser utilizada, no varejo, a consumidor final, nas vendas presenciais ou nas entregas em domicílio, exceto nos casos em que a emissão de NF-e seja obrigatória.

É vedado o crédito fiscal de ICMS relativo às aquisições de mercadorias acobertadas por NFC-e.

Para emissão de NFC-e, o contribuinte deverá estar previamente autorizado pela SEFAZ, na forma definida em ato do Secretário de Estado de Fazenda, que disporá, também, sobre prazos para sua implantação e condições para seu uso, observado o seguinte:

I - até 31 de dezembro de 2017 todos os contribuintes estarão obrigados ao uso da NFC-e;II - a partir de 1º de janeiro de 2019 fica vedada a emissão de Cupom Fiscal por ECF e de Nota Fiscal de Consumidor, modelo 2.

Fundamentação legal: art. 49, § 4º e § 5º e § 6º do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

CRONOGRAMA EXTRA OFICIAL

“É importante ressaltar que a implementação da novidade será dividida em etapas, na qual a primeira será iniciada no mês de agosto deste ano. Esta fase inaugural será a adesão voluntária para fase de testes em ambiente de emissão. O documento, neste momento, não terá validade jurídica”, alerta Ricardo Nogueira, diretor do Sindicato das Empresas Contábeis do Estado do Rio de Janeiro.

Já em outubro começaria a segunda etapa que corresponde a adesão voluntária para ambiente de produção. Neste momento, o documento já possuirá validade jurídica.

É importante ressaltar que a partir da adesão voluntária ao NFC-e a SEFAZ não autorizará novas aquisições de ECF. No entanto, aqueles que as empresas já tiverem terão validade de 2 anos, podendo serem utilizados simultaneamente. Outra ressalva é que no momento de sua adesão ao programa, ele deverá inutilizar o seu estoque de notas fiscais do modelo 2, exceto para os casos que o contribuinte comprovar que exerça sua função fora do estabelecimento comercial.

A partir de julho de 2015 começa a transição obrigatória dos contribuintes a NFC-e. Com isso, ele terá que inutilizar o seu estoque de notas fiscais do modelo 2 e começa a partir deste momento o prazo de 2 anos para utilizarem os ECFs.

Vale lembrar que ao paralisar o uso do ECF é necessário que informe à SEFAZ o cessar do equipamento.

Para os optantes do Simples Nacional foi elaborado cronograma específico. Os adeptos do sistema com faturamento de um milhão e 800 mil reais até 3,6 milhão terão que aderirem a partir de janeiro de 2016. Já os que possuem faturamento de 360 mil até 1,79 milhão a implantação deverá ser a partir do mês de julho de 2016.

segunda-feira, 30 de junho de 14

Características da NFC-e

A NFC-e deverá ser emitida com base em leiaute estabelecido no Manual de Orientação do Contribuinte publicado em Ato COTEPE, nas Notas Técnicas, observadas ainda as disposições do Ajuste SINIEF 7/05 e o seguinte:

I - a transmissão do arquivo digital da NFC-e e dos eventos a ela relacionados, bem como do pedido de inutilização de numeração, deverão ser efetuadas pela Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária;

II - o arquivo digital da NFC-e deverá ser elaborado no padrão XML (Extended Markup Language);

III - a numeração será sequencial de 000.000.001 a 999.999.999, por estabelecimento e por série, reiniciando- se quando atingido o limite superior;

IV - a NFC-e deverá conter um "código numérico", gerado pelo emitente, que comporá a "chave de acesso" de identificação da NFC-e, juntamente com o CNPJ do emitente, número e série da NFC-e;

V - as séries serão designadas por algarismos arábicos, em ordem crescente, vedada a utilização de série "0" (zero) e de subsérie;

VI - relativamente ao seu preenchimento, sem prejuízo das demais exigências impostas pela legislação, deverão ser observados os procedimentos abaixo:

a) quando o valor total da operação ou prestação for superior a R$ 10.000,00 (dez mil reais), torna-se obrigatória a identificação do consumidor por meio do número de inscrição no Cadastro de Pessoas Físicas (CPF), do Cadastro Nacional de Pessoas Jurídicas (CNPJ), ou do número do documento de identificação de estrangeiro, sendo facultada esta indicação nos demais casos, exceto se o consumidor assim o desejar;

b) deverá conter, além da identificação das mercadorias comercializadas, a indicação do correspondente capítulo estabelecido na Nomenclatura Comum do Mercosul/Sistema Harmonizado (NCM/SH);

segunda-feira, 30 de junho de 14

Características da NFC-e

c) quando o produto comercializado possuir código de barra GTIN (Numeração Global de Item Comercial), fica obrigatório o preenchimento dos códigos cEAN e cEANTrib da NFC-e;

VII - na hipótese em que houver campo específico, previsto no Manual de Orientação do Contribuinte, para indicação de informações exigidas pela legislação tributária, esse deve ser obrigatoriamente utilizado.

Ato do Secretário poderá exigir que a forma de pagamento da transação comercial acobertada pelo documento fiscal eletrônico seja informada na NFC-e.

Fundamentação legal: art. 50 do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Critérios de validação da NFC-e

Previamente à concessão da Autorização de Uso da NFC-e, a SEFAZ analisará, no mínimo, os seguintes elementos:

I - a regularidade fiscal do emitente;II - o credenciamento do emitente;III - a autoria da assinatura do arquivo digital;IV - a integridade do arquivo digital;V - a observância ao leiaute do arquivo e aos critérios de validação estabelecidos no Manual de Orientação do Contribuinte.

Do resultado da análise a SEFAZ cientificará o emitente:

I - da rejeição do arquivo da NFC-e, em virtude de:a) falha na recepção ou no processamento do arquivo;b) falha no reconhecimento da autoria ou da integridade do arquivo;c) não credenciamento do remetente para emissão;d) duplicidade de número da NFC-e;e) falha na leitura do número da NFC-e;f) outras falhas no preenchimento ou no leiaute do arquivo.

II - da denegação da Autorização de Uso da NFC-e em virtude da irregularidade fiscal do emitente;

III - da concessão da Autorização de Uso da NFC-e.

Fundamentação legal: art. 51 e 52 do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Rejeição

Em caso de rejeição do arquivo digital, o mesmo não será arquivado na administração tributária para consulta, sendo permitido ao interessado nova transmissão do arquivo da NFC-e.

Fundamentação legal: art. 52, § 2º do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Denegação

Em caso de denegação da Autorização de Uso da NFC-e:

I - o arquivo digital transmitido ficará arquivado na administração tributária para consulta, nos termos do art. 65 do Livro VI do RICMS/RJ, identificado como "Denegada a Autorização de Uso";II - não será possível sanar a irregularidade e solicitar nova Autorização de Uso da NFC-e que contenha a mesma numeração;III - o contribuinte deverá escriturar o documento denegado sem valores monetários.

Considera-se em situação irregular o contribuinte emitente do documento fiscal que, nos termos da legislação, estiver impedido de praticar operações na condição de contribuinte do ICMS.

Fundamentação legal: art. 52, § 3º e § 4º do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Concessão de autorização de uso da NFC-e

A concessão de autorização de uso da NFC-e não implica validação das informações contidas no arquivo nem das contidas nos eventos subsequentes a ela atrelados.

Após a concessão da autorização de uso, a NFC-e não poderá ser alterada.

Fundamentação legal: art. 51 do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Utilização como documento fiscal

O arquivo digital da NFC-e somente poderá ser utilizado como documento fiscal depois de ser transmitido eletronicamente à administração tributária e ter seu uso autorizado por meio de Autorização de Uso da NFC-e.

Ainda que formalmente regular, será considerada inidônea a NFC-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo a terceiro, o não-pagamento do imposto ou qualquer outra vantagem indevida. Será também considerado inidôneo o respectivo DANFE NFC-e.

Fundamentação legal: art. 53, § 1º e § 2º do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Arquivo digital (XML)

O contribuinte emitente de NFC-e fica dispensado de enviar ou disponibilizar download ao consumidor do arquivo XML da NFC-e, exceto se o consumidor, antes de iniciada a emissão da NFC-e, assim o solicitar.

O emitente deverá manter a NFC-e em arquivo digital sob sua guarda e responsabilidade, ainda que fora da empresa, pelo prazo estabelecido na legislação tributária para a guarda de documentos fiscais, disponibilizando- o à administração tributária quando solicitado.

O destinatário verificará a validade e autenticidade da NFC-e, bem como a existência da respectiva autorização de uso.

Fundamentação legal: art. 54 a 56 do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Do Documento Auxiliar da NFC-e (DANFE NFC-e)

O Documento Auxiliar da NFC-e (DANFE NFCe) será utilizado para representar as operações acobertadas por NFC-e e para facilitar a consulta, devendo:

I - ser impresso com base no leiaute estabelecido no Manual de Orientação do Contribuinte publicado em Ato COTEPE, observadas, ainda, as disposições do Ajuste SINIEF 7/05;

II - conter, obrigatoriamente, a expressão "Não permite aproveitamento de crédito fiscal de ICMS".

Fundamentação legal: art. 57, incisos I e II do anexo I do Livro VI do RICMS/RJ

segunda-feira, 30 de junho de 14

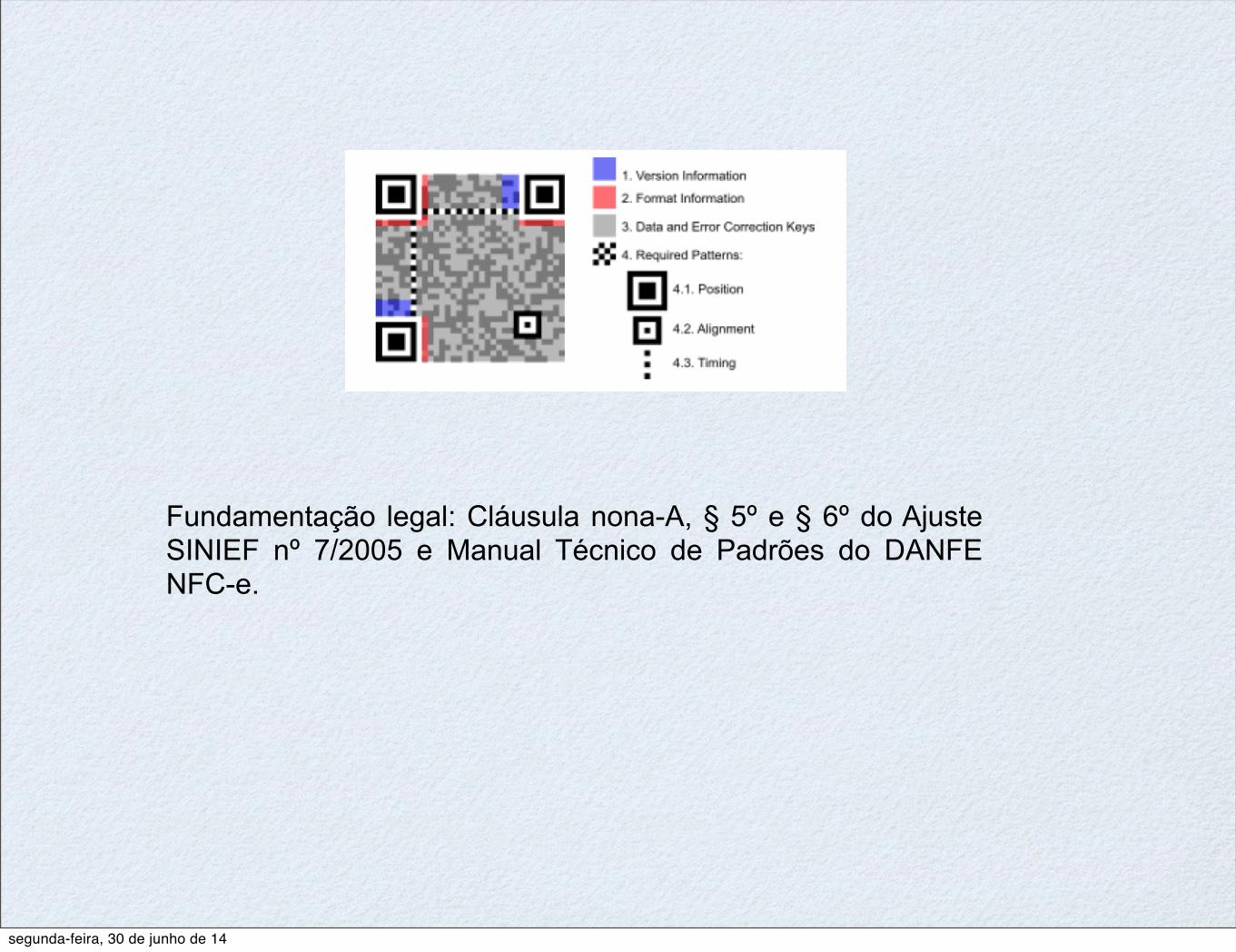

Código bidimensional

O DANFE-NFC-e deverá conter um código bidimensional, conforme padrão estabelecido no “Manual de Orientação do Contribuinte”.

O código bidimensional conterá mecanismo de autenticação digital que possibilite a identificação da autoria do DANFE-NFC-e conforme padrões técnicos estabelecidos no “Manual de Orientação do Contribuinte”.

A impressão do QR-Code (código bidimensional) no DANFE_NFC-e tem a finalidade de facilitar a consulta dos dados do documento fiscal eletrônico pelos consumidores, mediante leitura com o uso de aplicativo leitor de QR-Code instalado em smartphones ou tablets.

Atualmente existem no mercado inúmeros aplicativos gratuitos para smartphones que possibilitam a leitura de QR-Code.

O QR code a ser impresso na Nota Fiscal do Consumidor Eletrônica – NFC-e seguirá o padrão internacional ISO/IEC 18004.

segunda-feira, 30 de junho de 14

!

Fundamentação legal: Cláusula nona-A, § 5º e § 6º do Ajuste SINIEF nº 7/2005 e Manual Técnico de Padrões do DANFE NFC-e.

segunda-feira, 30 de junho de 14

Impressão do DANFE NFC-e

Por opção do adquirente, o DANFE NFC-e poderá:

I - ter sua impressão substituída pelo envio em formato eletrônico ou pelo envio da chave de acesso do documento fiscal ao qual ele se refere;II - ser impresso de forma resumida, sem identificação detalhada das mercadorias adquiridas, conforme especificado no Manual de Orientação do Contribuinte.

O DANFE NFC-e não poderá ser impresso em impressora matricial.

O DANFE NFC-e somente poderá ser impresso após a concessão da Autorização de Uso da NFC-e, ou na hipótese de contingência.

Fundamentação legal: art. 57, § 1º ,§ 2º e § 3º do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Requisitos do Papel e Margens do DANFE NFC-e

Na impressão do DANFE NFC-e quando ocorrer, deve ser utilizado papel com largura mínima de 58 mm.

O papel utilizado deve garantir a legibilidade das informações impressas por, no mínimo, seis meses. As margens laterais deverão ter, no mínimo, 0,2 mm.

Importante ressaltar que não existe restrição de que se imprima o DANFE NFC-e em outros tamanhos de papel, como, por exemplo A4, desde que respeitadas as disposições constantes neste capítulo.

Fundamentação legal: Cláusula nona-A, § 4º do Ajuste SINIEF nº 7/2005 e Manual Técnico de Padrões do DANFE NFC-e.

segunda-feira, 30 de junho de 14

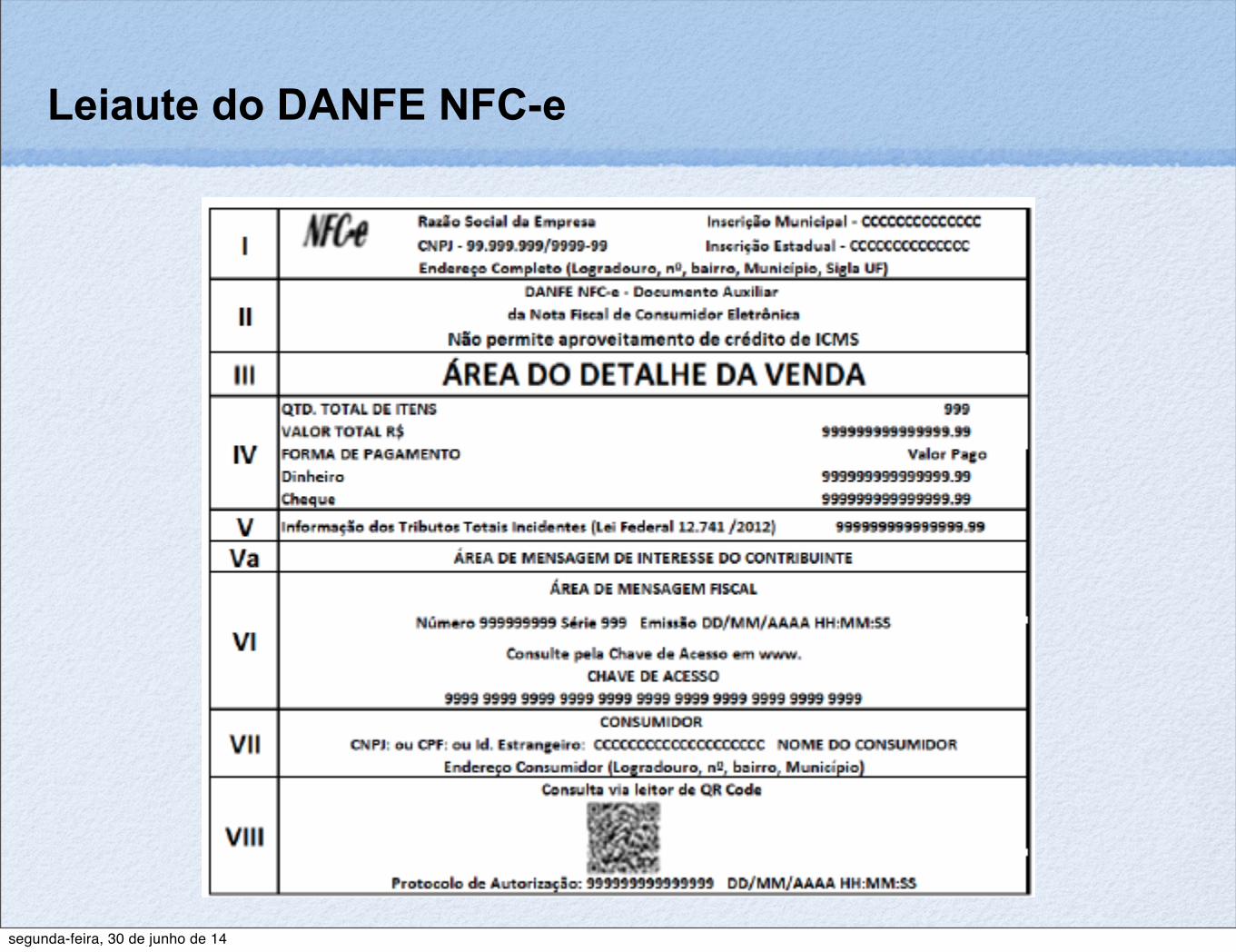

Leiaute do DANFE NFC-e

!segunda-feira, 30 de junho de 14

Cancelamento de NFC-e

Após a concessão de Autorização de Uso da NFC-e o emitente poderá solicitar o cancelamento do documento, em prazo não superior a 24 (vinte e quatro) horas, contado do momento em que foi concedida a respectiva autorização de uso, desde que não tenha havido a circulação da mercadoria ou a prestação de serviço.

Ato do Secretário de Estado de Fazenda disporá sobre o cancelamento extemporâneo da NFC-e.

As NFC-e canceladas devem ser escriturados sem valores monetários.

Fundamentação legal: arts. 58, 59 e 61 do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Cancelamento do cupom fiscal

É permitido o cancelamento do documento fiscal emitido pelo ECF em decorrência de erro de registro ou, na hipótese de operações com mercadorias, da não-entrega, total ou parcial, das mesmas ao consumidor adquirente, desde que efetuado imediatamente após a sua emissão, observado o seguinte:

I - deverá ser emitido, se for o caso, novo documento fiscal relativo às mercadorias efetivamente comercializadas ou ao serviço a ser prestado; II - o documento fiscal cancelado deverá ser anexado à Redução Z relativa ao dia do cancelamento e armazenado pelo prazo decadencial.

A falta da retenção do Cupom Fiscal a que se refere o cancelamento pressupõe a circulação da mercadoria ou prestação de serviço.

Fundamentação legal: art. 53 do Livro VIII do RICMS/RJ.

segunda-feira, 30 de junho de 14

Cancelamento extemporâneo do cupom fiscal

Sem prejuízo da penalidade cabível, na hipótese de o contribuinte não realizar o cancelamento conforme o item 10 acima, a regularização do lançamento poderá ser feita mediante emissão de NF-e de ajuste, com as seguintes características:

I - finalidade de emissão da NF-e (campo FinNFe): “3 - NF-e de ajuste”;II - descrição da Natureza da Operação (campo natOp): “999 - Estorno de CF não cancelado no prazo legal”;III - identificação do CF referenciado (campo refECF): informações do Cupom Fiscal estornado;IV - dados de produtos/serviços e valores: preenchido com os dados de produtos/serviços e valores equivalentes aos do CF estornado;V - código de CFOP: “1.949 - Outra entrada de mercadoria ou prestação de serviço não especificada”;VI - descrição do Tipo da Operação (campo tpNF): operação de entrada;VII - informações adicionais de interesse do fisco (campo infAdfisco): justificativa do estorno.Caso o contribuinte não esteja obrigado à NF-e, deverá ser emitida Nota Fiscal, modelo 1 ou 1-A, em cujo campo “Descrição dos produtos” deverão constar, além das informações sobre as mercadorias, o número do COO (Contador de Ordem de Operação) e data de emissão do Cupom Fiscal estornado.Na hipótese de cancelamento extemporâneo, o contribuinte deverá apresentar até o 10º dia útil após o término do período de apuração a que se refere o Cupom Fiscal, comunicação à repartição fiscal de sua vinculação, comprovando que a circulação da mercadoria ou prestação do serviço não ocorreu, sob pena de não ser validado o procedimento realizado.Fundamentação legal: Art. 13, § 1º e § 2º Capítulo IV, anexo V, parte II da Resolução SEFAZ n.º 720/2014.

segunda-feira, 30 de junho de 14

Inutilização

Na eventualidade de quebra de sequência da numeração de NFC-e, o contribuinte deverá solicitar a inutilização de números não utilizados, mediante Pedido de Inutilização de Número da NFC-e, até o 10º (décimo) dia do mês subsequente.

O Pedido de Inutilização de Número de NFC-e deverá atender ao disposto no Ajuste SINIEF 7/05.

As NFC-e com números inutilizados devem ser escriturados sem valores monetários.

Fundamentação legal: arts. 60 e 61do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

Da Contingência

Quando não for possível transmitir a NFC-e ou obter resposta à solicitação de autorização de uso em decorrência de problemas técnicos, o contribuinte poderá operar em contingência para gerar arquivos, indicando este tipo de emissão, conforme definido no Manual de Orientação do Contribuinte, adotando uma das seguintes alternativas:

I - imprimir duas vias do DANFE NFC-e em Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA), contendo a expressão "DANFE NFC-e em Contingência - impresso em decorrência de problemas técnicos", observado o disposto no Convênio ICMS 96/09, sendo que na hipótese de necessidade de vias adicionais a impressão poderá ser feita em qualquer tipo de papel;

II - transmitir Declaração Prévia de Emissão em Contingência (DPEC) para a SEFAZ e imprimir pelo menos uma via do DANFE NFC-e, que deverá conter a expressão "DANFE NFC-e impresso em contingência - DPEC regularmente recebido pela Administração Tributária autorizadora", presumindo-se inábil o DANFE NFC-e impresso sem a regular recepção da DPEC pela SEFAZ;

III - utilizar equipamento ECF;

IV - efetuar geração prévia do documento fiscal eletrônico em contingência e autorização posterior, com prazo máximo de envio de até 24 (vinte e quatro) horas.

Para adoção das hipóteses de contingência o contribuinte deverá observar o leiaute estabelecido no Manual de Orientação do Contribuinte e, ainda, as disposições previstas no Ajuste SINIEF 7/05.

A decisão pela entrada em contingência é exclusiva do contribuinte, não sendo necessária a obtenção de qualquer autorização prévia junto ao Fisco.

Fundamentação legal: arts. 62 do anexo I do Livro VI do RICMS/RJsegunda-feira, 30 de junho de 14

Consulta

Após a concessão de Autorização de Uso da NFC-e a SEFAZ disponibilizará consulta relativa à NFC-e e aos eventos a ela relacionados.

A consulta poderá ser efetuada mediante informacão da chave de acesso ou da leitura do código "QR Code", impressos no DANFE NFC-e.

Para a consulta pública realizada via código "QR Code" poderá ser utilizado qualquer aplicativo de leitura deste código disponível no mercado.

Fundamentação legal: arts. 65 do anexo I do Livro VI do RICMS/RJ.

segunda-feira, 30 de junho de 14

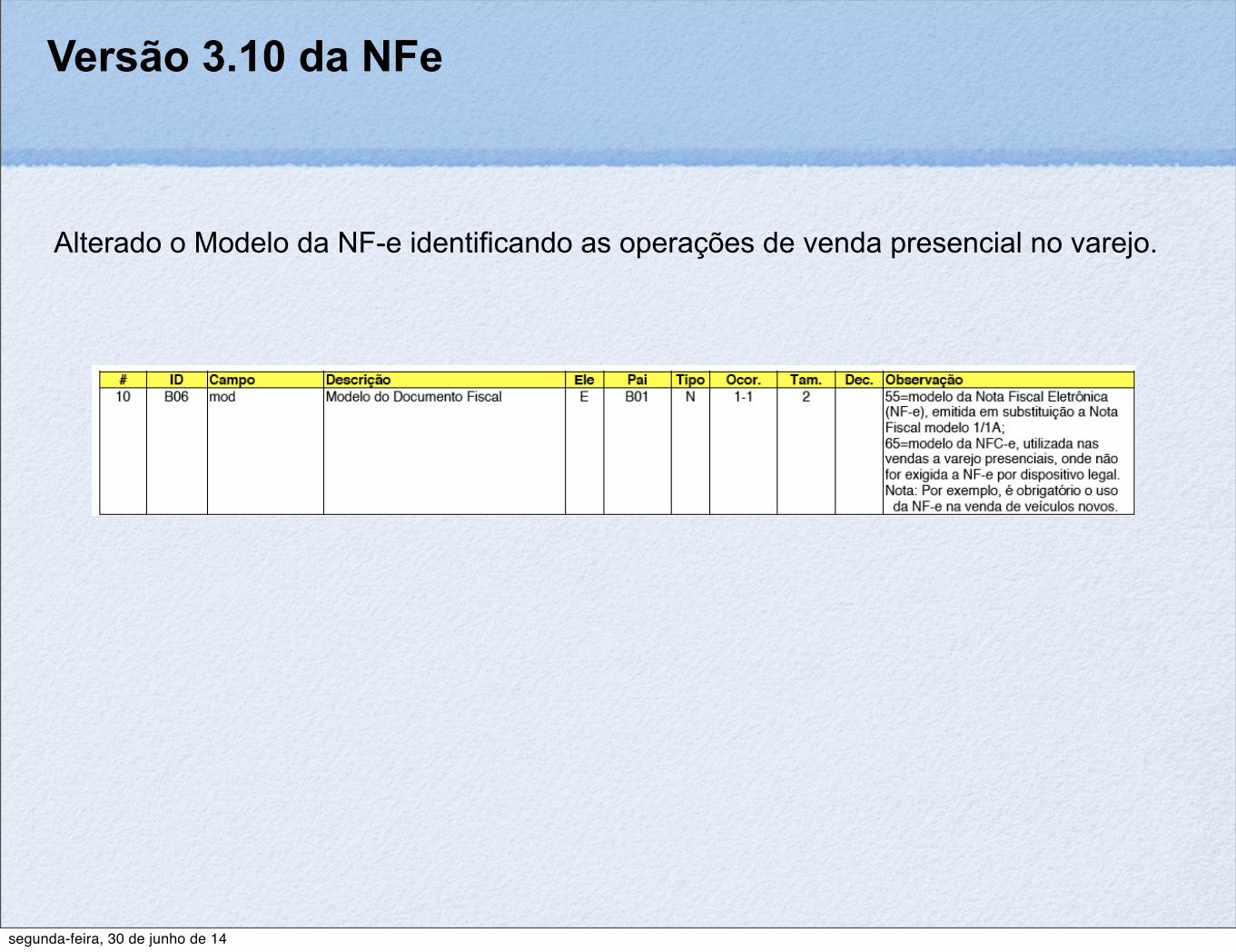

Versão 3.10 da NFe

Alterado o Modelo da NF-e identificando as operações de venda presencial no varejo.

!

segunda-feira, 30 de junho de 14

Identificador de local de destino da operação

Até a versão 2.00 a identificação do tipo de operação estadual, interestadual ou operação com exterior era resolvida considerando-se o confronto entre a UF do endereço do destinatário e o CFOP dos itens da NF-e. Para facilitar a declaração pela empresa foi incluído um identificador do tipo de operação e foram estabelecidos os respectivos controles necessários para cada tipo de operação:

1=Operação interna;2=Operação interestadual;3=Operação com exterior.

No caso da NFC-e, não será aceita a operação interestadual, ou

operação com o exterior.

segunda-feira, 30 de junho de 14

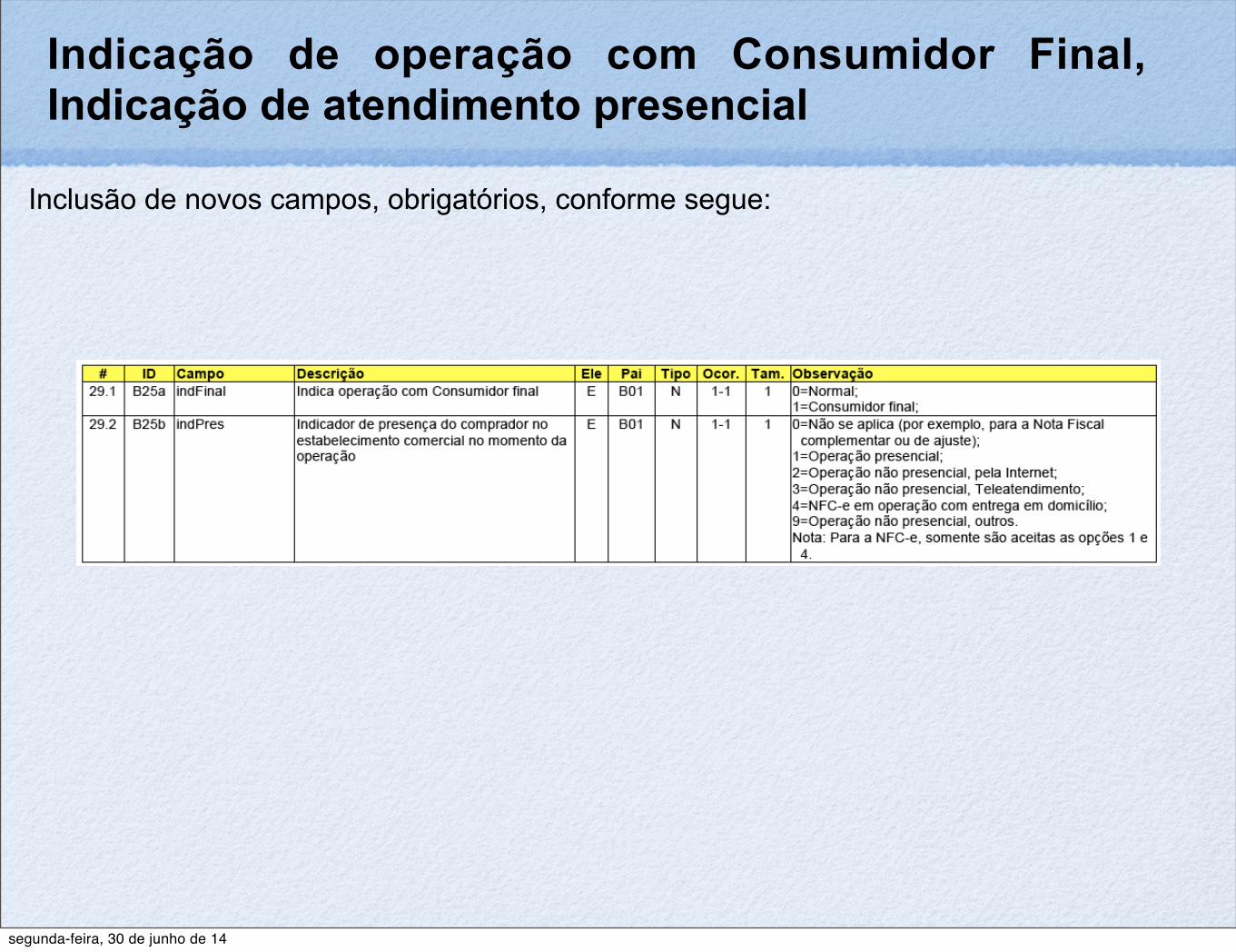

Indicação de operação com Consumidor Final, Indicação de atendimento presencial

Inclusão de novos campos, obrigatórios, conforme segue:

!

segunda-feira, 30 de junho de 14

Identificação do Destinatário

Incluído campo para a identificação da IE do destinatário (tag:indIEDest), que irá documentar a informação do destinatário Contribuinte do ICMS (obrigatória a informação da IE do destinatário), Contribuinte Isento de Inscrição (não deve informar a IE) e Não Contribuinte. Neste último caso, a IE do destinatário pode ser informada ou não, já que algumas UF concedem inscrição estadual para não contribuintes. Nota Fiscal eletrônica Nota Técnica 2013.005.

!segunda-feira, 30 de junho de 14

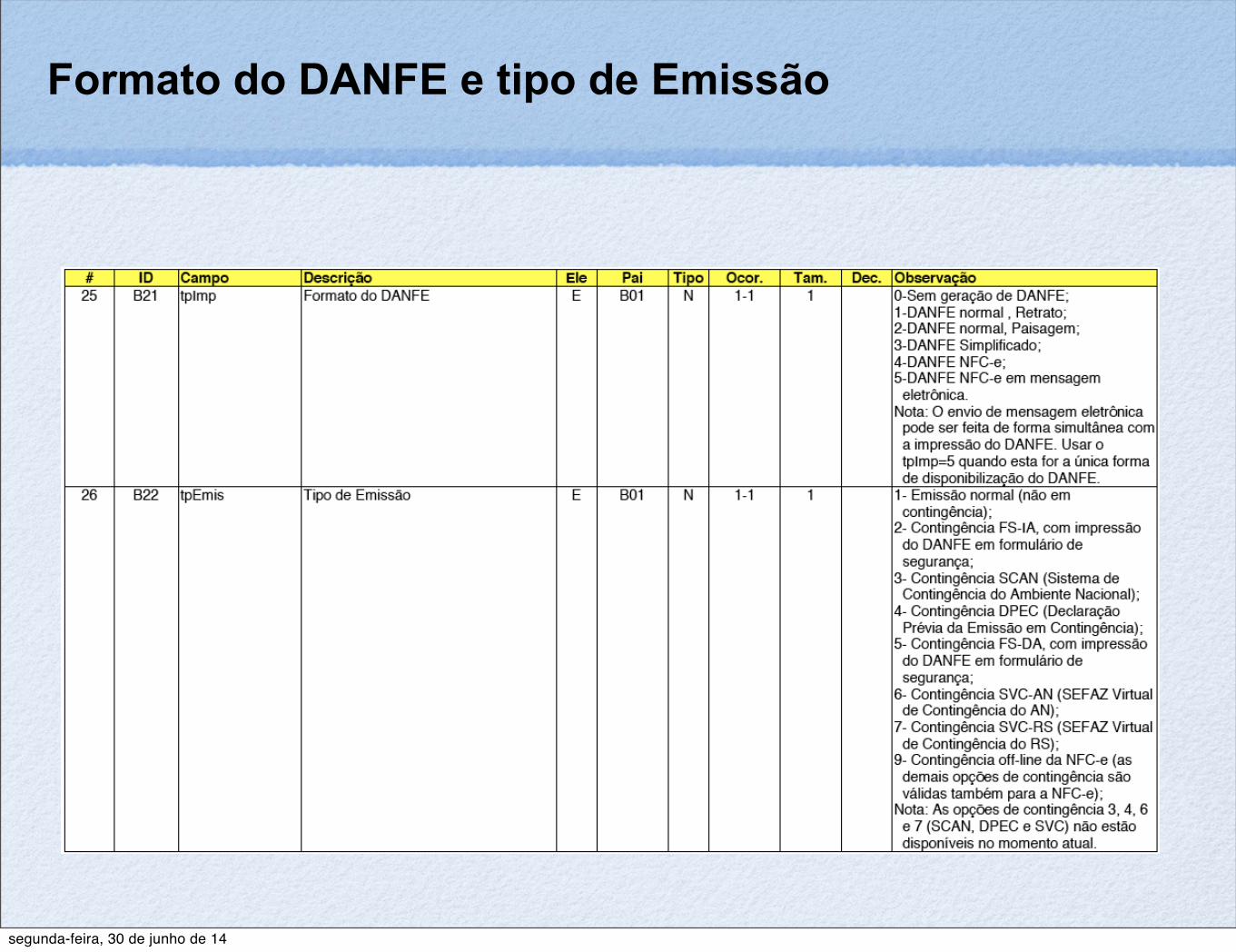

Formato do DANFE e tipo de Emissão

!

segunda-feira, 30 de junho de 14

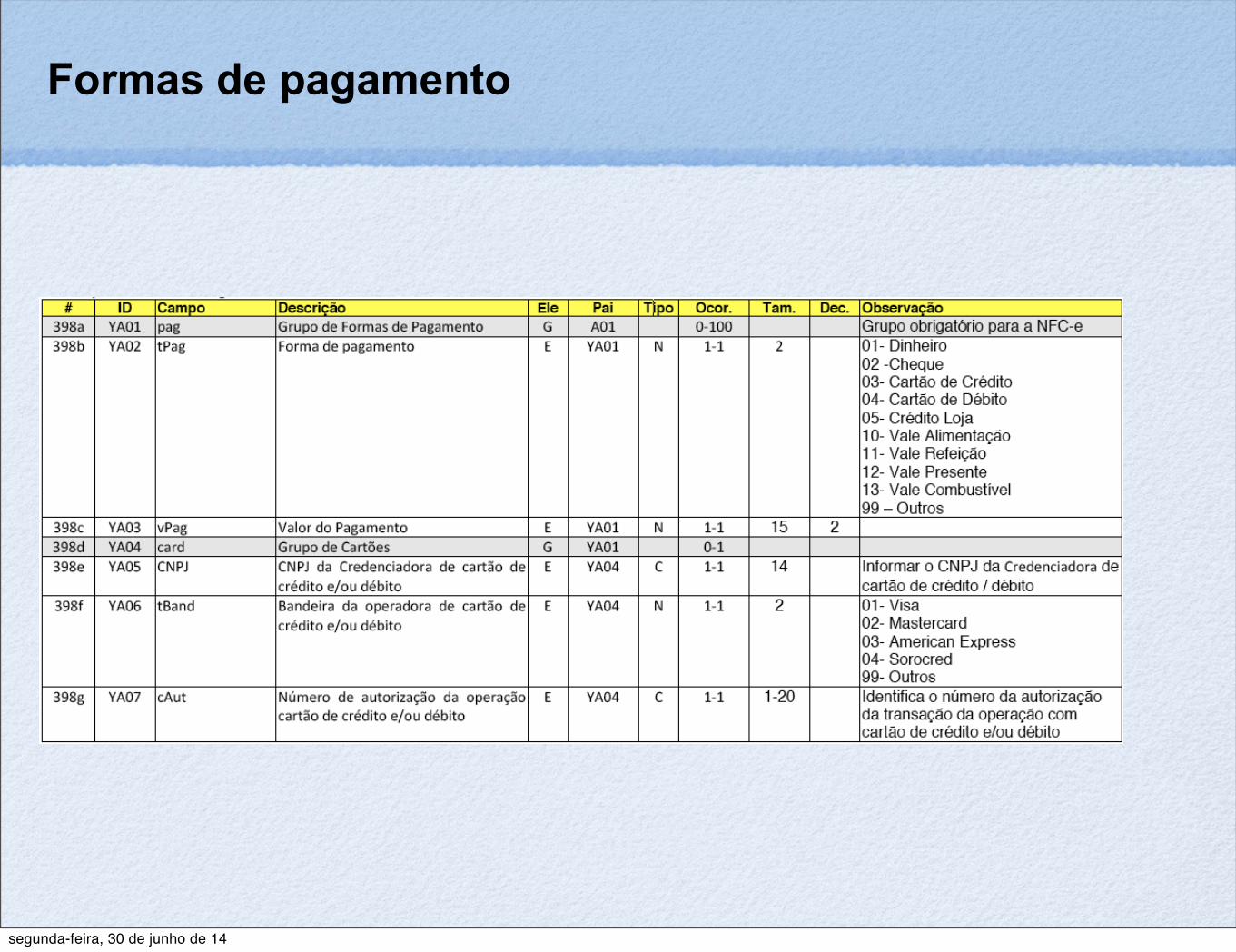

Formas de pagamento

!

segunda-feira, 30 de junho de 14

EFD ICMS/IPI

Utilizar o código “65” na escrituração da NFC-e, para identificar o modelo.

Cada NFC-e emitida deverá ser escriturada pelo preenchimento, exclusivamente, dos respectivos registros C100 e C190.

O campo do registro C100 relativo à indicação do tipo de operação (campo 02) deverá estar preenchido com conteúdo “1”, que indica documento fiscal de saída.No registro C100, não devem ser informados os campos COD_PART,VL_BC_ICMS_ST, VL_ICMS_ST, VL_IPI, VL_PIS, VL_COFINS, VL_PIS_ST e VL_COFINS_ST. Os demais campos seguirão a obrigatoriedade definida pelo registro.

Deverão ser escrituradas no Livro Registro de Saídas ou constar da EFD, conforme o caso, sem valores monetários e de acordo com a legislação pertinente, as informações relativas:

aos números de NFC-e que tiverem sido inutilizados;aos números de NFC-e utilizados em arquivos digitais que tiveram a Autorização de Uso de NFC-e denegada;às NFC-e emitidas e posteriormente canceladas.

segunda-feira, 30 de junho de 14

EFD CONTRIBUIÇÕES

Utilizar o código “65” na escrituração da NFC-e, para identificar o modelo.

Cada NFC-e emitida deverá ser escriturada pelo preenchimento, exclusivamente, dos respectivos registros C100 e C175.

segunda-feira, 30 de junho de 14

MG TREINAMENTO

www.mgtreinamento.com.br

Tel: 4108- 4474

segunda-feira, 30 de junho de 14