Noções básicas organização de arquivos

25

NOÇÕES BÁSICAS PARA ORGANIZAÇÃO DE ARQUIVOS FÍSICOS Janeiro / 2010

-

Upload

marcos-goncalves-almeida -

Category

Documents

-

view

14 -

download

0

description

Secretaria da Administração Bahia

Transcript of Noções básicas organização de arquivos

NOÇÕES BÁSICAS PARA ORGANIZAÇÃO

DE ARQUIVOS FÍSICOS

Janeiro / 2010

2

SSUUMMÁÁRRIIOO

11.. AAPPRREESSEENNTTAAÇÇÃÃOO.. ....................................................................................................... 3

22.. NNOOÇÇÕÕEESS BBÁÁSSIICCAASS SSOOBBRREE OO AARRQQUUIIVVAAMMEENNTTOO DDEE DDOOCCUUMMEENNTTOOSS.. .................................... 4

2.1. Organização de documentos. ............................................................................ 4

2.1.1 Classificação de Documentos...................................................................... 5

2.1.2 Plano de Classificação................................................................................. 6

2.1.2.1. Critério da freqüência de utilização. ..................................................... 6

2.1.2.2. Critério da separação por tipos. ........................................................... 6

2.1.3 A técnica de arquivamento das pastas vazias. ............................................ 6

33.. EELLIIMMIINNAAÇÇÃÃOO DDEE DDOOCCUUMMEENNTTOOSS EE GGUUAARRDDAA NNOO AARRQQUUIIVVOO PPEERRMMAANNEENNTTEE.. .......................... 9

3.1. Eliminação de documentos................................................................................ 9

3.2. Guarda no arquivo permanente. .......................................................................10

44.. RREEFFEERRÊÊNNCCIIAASS BB IIBBLLIIOOGGRRÁÁFFIICCAASS..................................................................................11

AANNEEXXOO -- TTAABBEELLAA DDEE TTEEMMPPOORRAALLIIDDAADDEE DDEE DDOOCCUUMMEENNTTOOSS ................................................12

Área Administrativa .................................................................................................12

Área Financeira .......................................................................................................22

Área Planejamento..................................................................................................24

3

11.. AAPPRREESSEENNTTAAÇÇÃÃOO..

Organizar documentos é a mesma coisa que organizar a empresa, sem

exageros. Um erro comum nas administrações é o de tratar o arquivo da

empresa como um mero depósito de documentos, quando na verdade o

arquivo é um centro ativo de informações.

Um arquivo bem pensado e organizado serve para:

• Revelar o que já foi feito e os resultados obtidos

• Revelar o que está para ser feito

• Diminuir a duplicidade de trabalho

• Evitar repetições desnecessárias de experiências

• Evitar improvisos e inadequações

• Encontrar bons parceiros e fornecedores

• Transmitir ordens e ensinar como fazer

Não devemos cometer o erro de menosprezar nossos arquivos. Ele é a fonte

de pesquisa para todos os ramos administrativos e ajuda muito na tomada

decisões.

Porém, antes de conseguir fazer do arquivo um trunfo administrativo, é preciso

conhecer pelo menos uma técnica simples de arquivamento.

Ademais, antes de iniciar-se qualquer processo de arquivamento em unidades

menores de organizações complexas, é recomendável proceder-se a

identificação das normas internas que regem o tema, para, encontrando-as,

ajustar a rotina local de arquivamento de documentos às diretrizes e regras da

organização.

4

22.. NNOOÇÇÕÕEESS BBÁÁSSIICCAASS SSOOBBRREE OO AARRQQUUIIVVAAMMEENNTTOO DDEE DDOOCCUUMMEENNTTOOSS..

As empresas são como organismos vivos. A administração pode ser

comparada ao cérebro que mantém tudo coordenado e crescendo. Seguindo

tal raciocínio, o arquivo de documentos seria então a memória nesse cérebro

administrativo. Onde tudo que é aprendido, tudo que foi feito e será feito deve

ficar armazenado.

Se permitirmos que alguém ou nós mesmos guardemos para si essa memória,

sem que a mesma seja documentada de alguma forma, toda a organização

corre o risco de ficar vagando sem rumo, caso essa pessoa se ausente.

Os arquivos existem basicamente por dois bons motivos:

• As exigências da legislação pública.

• Organização interna da empresa.

Os princípios básicos para começar arquivar são:

• A classificação dos tipos de documentos.

• A codificação, que pode ser alfabética ou numérica.

Tudo que é feito durante o trabalho gera algum tipo documento, se não gerar

provavelmente alguma coisa está faltando.

2.1. Organização de documentos.

É interessante que a sua unidade ou área de trabalho tenha um processo de

organização e um plano de classificação para que você possa guardar

adequadamente os documentos dentro dos dossiês ou pastas certas.

5

2.1.1 Classificação de Documentos Todas as unidades da organização devem possuir planos de classificação de

documentos. Cada área identifica as suas pastas, caixas e etc. do modo como

conhecem. Mas, é interessante entender como é a sistemática para se montar

um plano que facilite o trabalho de arquivamento, acesso e destinação dos

documentos.

Vamos apresentar um modelo denominado estrutural / funcional que se baseia

nas estruturas e funções da instituição, pode ser utilizado por qualquer

unidade. Siga as etapas abaixo sugeridas:

a) Identifique as atribuições e atividades da instituição e da área em que

você trabalha. Poderemos encontrar essas informações pesquisando

nos atos legais que às vezes são portarias, deliberações, estatuto,

outras vezes, você encontra essas informações nas primeiras atas e

relatórios da sua área. Em último caso, analise as atividades

desenvolvidas e descreva-as.

b) Relacione e organize o que foi levantado. Dica: aproveite e organize

uma pasta com os atos relativos à implantação de sua área ou órgão,

bem como, se for o caso, o que você conseguiu descrever.

c) Identifique os tipos de documentos que “nascem” a partir do

cumprimento das atividades identificadas. Relacione-os abaixo das

respectivas atividades que foram levantadas.

6

2.1.2 Plano de Classificação

Pode-se organizar os documentos com base nos critérios da freqüência de

utilização ou conforme os tipos. Nada impede que os critérios sejam

combinados. A classificação deve manter coerência com as outras áreas da

instituição.

2.1.2.1. Critério da freqüência de utilização.

Com base no critério de freqüência de utilização podemos separar os

documentos em três categorias de arquivos:

• Arquivo corrente , para guarda dos documentos de uso freqüente.

• Arquivo intermediário , para guarda dos documentos que quase nunca

são procurados.

• Arquivo permanente , para a guarda de documentos de valor histórico

ou por determinação legal. Quando a organização é grande, como é o

caso de órgãos de estado, Estes documentos são guardados em um

arquivo central.

2.1.2.2. Critério da separação por tipos.

Os documentos podem ser separados por tipos, caso das comunicações,

quando se poderia arquivar em pastas para ofícios, comunicações internas,

avisos, etc.

2.1.3 A técnica de arquivamento das pastas vazias.

Na técnica de arquivamento das pastas vazias, cada número pode ser

considerado como uma pasta que deve ser criada em seu arquivo, mesmo que

de início ela fique vazia.

7

A execução é simples, bastando imprimir e colar um índice descritivo (número

e conteúdo correspondente) das pastas, do lado de exterior ao arquivo e

colocar apenas os números nas pastas (codificação numérica).

Adiante apresenta-se um modelo para a implantação de uma codificação

numérica, adaptado para uma unidade ou organização pública, advertindo-se

que se deve avaliar a adoção daquelas que venham a receber documentos

arquiváveis em meio eletrônico:

• 01.00 - Identidade organizacional . Pasta onde serão arquivados os

documentos que informam a missão, visão, valores, regimento, mapas

de negócio, mapa dos processos, dentre outros, na medida da

necessidade de tais documentos para uma unidade ou organização.

• 02.00 - Atividades operacionais . Pasta onde serão arquivados os

projetos, os documentos dos processos - fluxogramas, os padrões e

formulários que mostram como são e como deverão ser feitas as tarefas

relacionadas à produção e prestação de serviços que a organização ou

unidade pratica, bem como os correspondentes registros da execução.

Contemplam-se aqui pastas para documentação da gestão de contratos

e convênios.

• 03.00 - Produtos. Dados como prazos, custos e outras informações

atualizadas sobre os produtos da unidade ou organização devem ficar

nesta pasta.

• 04.00 - Comunicação . Onde ficarão guardados os mecanismos criados

para comunicação com o público alvo e a comunicação oficial, recebida

e expedida pela unidade.

8

• 05.00 - Clientes . Dados como nome, telefone, endereço, e-mail, dentre

outros, devem ficar nesta pasta. Se a unidade já tem um sistema

informatizado para isso, a pasta deve ser usada para informações mais

gerais ou mesmo não criada.

• 06.00 - Fornecedores . Dados como nome, telefone, endereço, e-mail,

cópias de empenhos, dentre outros, devem ficar nesta pasta. Se a

unidade já tem um sistema informatizado para isso, a pasta deve ser

usada para informações mais gerais ou mesmo não criada.

• 07.00 - Orçamento . Pasta onde devem ser guardadas as propostas de

orçamento, os orçamentos definidos, os documentos da execução

orçamentária e documentos afins.

• 08.00 - TI. Para guardar informações sobre os equipamentos de

informática - tipos, quantidades, tombos, etc. - e sobre o planejamento

da aquisição de novos equipamentos e softwares.

• 09.00 - Recursos humanos . Para guardar os dados pessoais dos

servidores (nome, matrícula, endereço, etc.), plano de carreira e de

cargos, currículos, dentre outros.

• 10.00 - Atas de reuniões . Para guardar os resultados e atas de

reuniões.

• 11.00 - Contatos diversos . Para guardar folhetos, prospectos,

propostas comerciais, cartões de visitas de contatos relevantes para a

unidade ou organização.

9

Uma vez adotado o modelo apresentado, deverá ser observado que a

quantidade de pastas vai crescer continuamente, pois para cada categoria de

pastas criada deverão ser criadas pastas específicas. Por exemplo, surgindo

um projeto novo, deverá ser criada uma pasta exclusiva, numerada

seqüenciadamente como 02.01, 02.02 e assim por diante.

33.. EELLIIMMIINNAAÇÇÃÃOO DDEE DDOOCCUUMMEENNTTOOSS EE GGUUAARRDDAA NNOO AARRQQUUIIVVOO PPEERRMMAANNEENNTTEE..

3.1. Eliminação de documentos.

Periodicamente, as organizações devem eliminar aqueles documentos de baixa

ou nenhuma utilização, desde que por força de norma não devam ser

encaminhados para o arquivo permanente.

A forma mais segura de proceder ao descarte é definindo e aplicando regras

específicas baseadas no tipo de documento e no tempo de existência do

mesmo, geralmente condensadas nas denominadas “Tabelas de

temporalidade”. Em anexo a este manual é apresentada uma tabela de

temporalidade, elaborada pela SAEB e disponibilizada na intranet. Esta tabela

deverá ser usada pelos órgãos da Administração Pública da Bahia, pois é um

instrumento validado legalmente. É aconselhável que o órgão “enxugue” a

tabela de acordo com os documentos gerados em suas atividades e, caso

possua outros documentos que não constem na tabela, deverá utilizar critérios

legais para a sua eliminação e acrescentá-los à tabela própria.

Os documentos por serem eliminados segundo os critérios definidos pela

unidade ou organização podem separados em caixas com etiquetas de fácil

identificação, devendo ser preenchido um termo de eliminação contendo a lista

dos documentos eliminados. As caixas devem ser guardadas em local

reservado até ser obtida autorização para que se proceda à eliminação.

10

3.2. Guarda no arquivo permanente.

No arquivo permanente devem ser conservados documentos de notório e

relevante valor fiscal, administrativo, contábil, legal ou histórico.

Os documentos técnicos, tais como estudos, pesquisas, projetos e publicações

produzidas também podem ser guardados no arquivo permanente.

Ao efetuar-se a guarda em um arquivo permanente não se deve esquecer de

retirarem-se os grampos, clips, durex ou outros apetrechos utilizados para

prender papéis, pois os mesmos enferrujam-se ou deterioram-se com o tempo

danificando os documentos.

Por fim, lembremos que o tipo de caixa ou pasta utilizada para arquivar os

documentos no arquivo permanente e o local do arquivamento devem ser

escolhidos de modo a facilitar-se o acesso aos documentos, quando

necessário, e a sua periódica higienização.

11

44.. RREEFFEERRÊÊNNCCIIAASS BB IIBBLLIIOOGGRRÁÁFFIICCAASS..

Casa Civil. Resolução nº 14, de 24 de outubro de 2001: Código d e Classificação de Documentos de Arquivo para a Admin istração Pública: Atividades - Meio . Disponível em <http://www.siga.arquivonacional.gov.br/cgi/cgilua.exe/sys/start.htm>. Acesso em 29/12/2009. Departamento Estadual de Arquivo Público do Estado do Paraná. Manual de gestão de documentos do Estado do Paraná , 3ª edição, revista e ampliada. Curitiba: O Arquivo, 2007. 115 p. Disponível em <http://www.arquivopublico.pr.gov.br/arquivos/File/pdf/gestao.pdf>. Acesso em 29/01/2009. MARTINS - Neire de Rossio. Noções Básicas Para Organização de Arquivos Ativos e Semi-ativados . Arquivo Central do Sistema de Arquivos - UNICAMP. Campinas, 1998. SAEB. Temporalidade de Documentos . Disponível em <http://sistemadegestao.saebti.intranet> - Instrumentos de Gestão. Acesso em 08/01/2010.

12

AANNEEXXOO -- TTAABBEELLAA DDEE TTEEMMPPOORRAALLIIDDAADDEE DDEE DDOOCCUUMMEENNTTOOSS

Área Administrativa

Assuntos Fase corrente Fase intermediária Destinação final Destinação final

Alterações e Ocorrências Relativas às Folhas de Pagamento 1 ano 100 anos Eliminação Devem ser microfilmados

Apostila de enquadramento Vigência Vigência 70 anos Eliminação - Atestado médico Vigência 5 anos Eliminação - Atestado médico referente à estagiário Vigência 70 anos Eliminação - Atos (decretos, portarias e resoluções) funcionais Vigência 70 anos Eliminação -

Atos Institucionais Vigência 10 anos Eliminação -

Atos Referentes à acordos firmados para a realização de um contrato Vigência 5 anos

Recolhimento ao arquivo em fase

permanente (APEB) -

Autorização de saída de material permanente 1 ano - Eliminação - Auxílio Transporte Vigência 70 anos Eliminação - Auxílio transporte referente à estagiário Vigência 5 anos Eliminação - Avisos e Notificações de férias Vigência 70 anos Eliminação - Balancetes Físicos e financeiros de bens/materiais de consumo 2 anos - Eliminação

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE

Balancetes Físicos e Financeiros de bens materias permanentes 2 anos - Eliminação

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE

Boletins de Ocorrência 2 ano 6 anos Eliminação -

Cartas Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Certidões de caráter declaratório 2 anos 6 anos Eliminação - Certidões de caráter punitivo 2 anos 6 anos Eliminação - Certidões de Ocorrência 2 anos 6 anos Eliminação - Certidões de queixas 2 anos 6 anos Eliminação -

13

Certidões(Casamento, tempo de serviço, etc) Vigência 70 anos Eliminação - Certidões e boletins 2 ano 6 anos Eliminação -

Cessão de Uso Vigência 5 anos Eliminação

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou recolhimento ao arquivo permanente

Ciculares Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Comprovante de residência referente estagiário Vigência 5 anos Eliminação -

Comunicação Interna - CI Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Comunicações de freqüência Vigência 70 anos Eliminação - Contrato e termo de rescisão referente a estagiário Vigência 5 anos Eliminação -

Contratos Vigências 5 anos -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou recolhimento ao arquivo permanente

Contratos Comerciais Vigência 5 anos -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou recolhimento ao arquivo permanente

Contratos de cessão de uso Vigência 5 anos

Devem ser avaliados pelos

responsáveis das unidades

administrativas, que determinarão sua:

eliminação; ou recolhimento ao

arquivo permanente

-

14

Contratos de comodato Vigência 5 anos -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou recolhimento ao arquivo permanente

Contratos de trabalho Vigência 70 anos Eliminação - Controle de entrada e saída de documentos e fichas 1 ano - Eliminação -

Controle de entrada e saída de livros 1 ano - Eliminação - Controle de entrada e saída de malotes e postagem 1 ano - Eliminação -

Controle de freqüência de estágios e aprendizes 1 ano - Eliminação -

Controles de freqüência de trabalhadores temporários(REDA) 3 anos - Eliminação

Após o encerramento do contrato, emitir a Certidão de Tempo de Serviço e Contribuição para ficar no Prontuário

Controles de material e serviços - 2 anos Eliminação Devem ficar arquivados no arquivo em fase intermediária até a fiscalização e aprovação do TCE

Controle gerenciais 1 ano 1 ano Eliminação Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE, e, só então, transferidos para o arquivo em fase intermediária

Convênios e ajustes Vigência 5 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Correspondências e comunicados diversos a servidores/empregados públicos Vingência 70 anos Eliminação -

Correspondências expedidas e recebidas Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Currículo de estagiários Vigência 5 anos Eliminação - Currículo de servidores/empregados Vigência 70 anos Eliminação -

15

Decisões Jurídicas - - -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Decisões técnicas - - -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Declaração de imposto de renda retido na fonte Vigência 70 anos Eliminação -

Declaração de opção de FGTS Vigência 70 anos Eliminação - Diplomas e certificados Vigência 70 anos Eliminação - Documentos de registro e licenciamento de veículos Vigência - Eliminação

Permanece no arquivo em fase corrente durante toda a vida útil do veículo

Documentos institucionais Vigência 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Documentos referentes a acordos firmados a realização de um contrato Vigência 5 anos

Recolhimento ao arquivo em fase

permanente (APEB) -

Documentos relacionados a veículos Vigência - Eliminação Permanece no arquivo em fase corrente durante toda a vida útil do veículo

Documentos relativos a férias 1 ano - Eliminação - Escala de férias 2 anos - Eliminação - Expedição de documentos 1 ano - Eliminação -

Fac-símile Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

FAX Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Ficha cadastral Vigência 70 anos Eliminação -

16

Ficha cadastral de estagiários Vigência 5 anos Eliminação - Folhas de pagamento 1 ano 100 anos Eliminação Devem ser microfilmados Fundo de garantia por tempo de serviço - 30 anos Eliminação Estes documentos não são mais emitidos Guias de recolhimento do FGTS emitidas pela caixa econômica federal - 30 anos Eliminação Estes documentos não são mais emitidos

Guias de remessa 1 ano 4 anos Eliminação -

Imposto sobre veículos auto-motores Vigência - Eliminação Permanece no arquivo em fase corrente durante toda a vida útil do veículo

Informe de rendimentos de imposto de renda na fonte - 30 anos Eliminação Estes documentos não são mais emitidos

Institucionais Vigência 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Inventários de bens/ materiais de consumo 2 ano - Eliminação Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE

Inventários de bens/materiais permanentes Período de vigência

10 anos Recolhimento ao arquivo em fase

permanente (APEB)

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE

Jornal de movimentação 5 anos 45 anos Eliminação - Levantamentos relativos a bens / materiais de consumo 2 anos - Eliminação

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE

Levantamentos relativos a bens / materiais permanentes 2 anos - Eliminação

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE

Licenças Vigência 70 anos Eliminação - Licenças referentes a estagiários Vigência 5 anos Eliminação - Listas e livros de ponto de servidores / empregados 1 ano 15 anos Eliminação -

Mensagens Eletrônicas e Expressas Exercício de expedição e recebimento

- Eliminação

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

17

Normas de funcionamento Vigência 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Normas de procedimento Vigência 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Normas organizacionais Vigência 70 anos Eliminação -

Ocorrências e justificativas relativas à freqüência 1 ano - Eliminação -

Ofícios Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Pareceres - - -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Pareceres Jurídicos - - -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Pareceres Técnicos - - -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Pedidos de material de consumo expedidos pelas unidades usuárias 1 ano - Eliminação

Devem ficar arquivados no arquivo em fase intermediária até a fiscalização e aprovação do TCE

Pedidos de material de material de consumo recebidos pela unidade responsável pelo almoxarifado

- 2 anos Eliminação Devem ficar arquivados no arquivo em fase intermediária até a fiscalização e aprovação do TCE

18

Prestação de contas 1 ano 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Processos Administrativos Vigência (até o encerramento)

5 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Processos Administrativos Relativos à doação de bens

Vigência (até o encerramento)

10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Processos Administrativos Relativos à obras públicas (ampliação, construção e reforma)

Vigência (até o encerramento) 10 anos

Recolhimento ao arquivo em fase

permanente (APEB) -

Processos administrativos relativos a pessoal Vigência (até o encerramento)

70 anos Eliminação -

Processos de advertência disciplinar Vigência 70 anos Eliminação - Processos de demissão voluntária Vigência 70 anos Eliminação -

Processos de expediente Vigência (até o encerramento)

5 anos Eliminação -

Processos de insalubridade / periculosidades pessoal Vigência 70 anos Eliminação -

Processos de pagamento de descontos e vantagens Vigência 70 anos Eliminação -

Processos de Prestação de Contas de ao TCE 1 ano 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Processos de Prestação de Contas de Adiantamento 1 ano 10 anos

Recolhimento ao arquivo em fase

permanente (APEB) -

19

Processos de Prestação de Contas de Bens 1 ano 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Processos disciplinar Vigência 70 anos Eliminação -

Processos Licitatórios Vigência (até o encerramento)

5 anos Eliminação -

Processos para editar julgamento Vigência (até o encerramento)

5 anos Eliminação -

Processos para tomada de decisão Vigência (até o encerramento)

5 anos Eliminação -

Processos relativos a inquéritos Vigência 70 anos Eliminação - Processos relativos a sindicâncias administrativas Vigência 70 anos Eliminação -

Processos trabalhistas Vigência 70 anos Eliminação - Prontuários de estagiários Vigência 5 anos Eliminação - Prontuários de servidor / empregado público ativo, inativo ou temporário Vigência 70 anos Eliminação -

Protocolo 1 ano - Eliminação - Quadros demonstrativos e relações de controles gerenciais de concessão e comprovação de diárias

1 ano 1 ano Eliminação Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE, e, só então, transferidos para o arquivo em fase intermediária

Quadros demonstrativos de relações de controles gerenciais de distribuição de vales refeições

1 ano 4 anos Eliminação Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE, e, só então, transferidos para o arquivo em fase intermediária

Quadros demonstrativos de relações de controles gerenciais de material de consumo e patrimonial

1 ano 1 ano Eliminação Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE, e, só então, transferidos para o arquivo em fase intermediária

Quadros demonstrativos e relações de controles gerenciais de reprografia 1 ano 1 ano Eliminação

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE, e, só então, transferidos para o arquivo em fase intermediária

20

Qual demonstrativos e relações de controles gerenciais de uso de veículos 1 ano 1 ano Eliminação

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE, e, só então, transferidos para o arquivo em fase intermediária

Quadros demonstrativos e relações de controles gerenciais de visitantes 1 ano 1 ano Eliminação

Devem ficar no arquivo em fase corrente até a fiscalização e aprovação do TCE, e, só então, transferidos para o arquivo em fase intermediária

Relações anuais de informações sociais de servidores e empregados públicos - 30 anos Eliminação -

Recebimento de documentos 1 ano - Eliminação - Relação de distribuição de contra-cheques 1 ano - Eliminação - Relações de empregados emitidas pela caixa econômica federal - 30 anos Eliminação Estes documentos não são mais emitidos

Relatórios de abastecimento 1 ano 1 ano Eliminação -

Relatórios de atividade para efeito de auditorias 1 ano 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Relatórios de auditorias 1 ano 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Relatórios de bem/material de consumo 1 ano 1 ano Eliminação - Relatórios de controles relativos a pessoal solicitados pelo TCE 1 ano 6 anos Eliminação -

Relatórios de serviços reprográficos 1 ano 1 ano Eliminação - Relatórios de veículos adquiridos 1 ano 1 ano Eliminação - Relatórios de vigilância 1 ano 1 ano Eliminação - Relatórios gerenciais 1 ano 1 ano Eliminação -

Relatórios para tomadas de contas e auditorias do TCE 1 ano 10 anos

Recolhimento ao arquivo em fase

permanente (APEB) -

Relatórios patrimoniais - 2 anos Eliminação -

21

Relatórios Técnicos 1 ano 10 anos Recolhimento ao arquivo em fase

permanente (APEB) -

Requisições de material de consumo e de serviços - 2 anos Eliminação

Devem ficar arquivados no arquivo em fase intermediária até a fiscalização e aprovação do TCE

Requisições de material permanente - 2 anos Eliminação Devem ficar arquivados no arquivo em fase intermediária até a fiscalização e aprovação do TCE

Telegramas Exercício de expedição e recebimento

- -

Devem ser avaliados pelos responsáveis das unidades administrativas, que determinarão sua: eliminação; ou guarda em arquivo de fase intermediária por 5 anos.

Termo de cessão de uso de bem/material permanente - - Eliminação

Permanece no arquivo em fase corrente durante toda a vida útil do bem

Termos de baixa de bem/material permanente 2 anos 6 anos Eliminação -

Termos de entrega de bem/material permanente 2 anos 6 anos Eliminação -

Termos de responsabilidade de bem/material permanente Vigência - Eliminação

A eliminação no arquivo em fase corrente será feita após a substituição do responsável pelo material permanente

Termos patrimoniais Vigência - Eliminação A eliminação no arquivo em fase corrente será feita após a substituição do responsável pelo material permanente

Transferência de material de permanente Vigência - Eliminação A eliminação no arquivo em fase corrente será feita após a substituição do responsável pelo material permanente

22

Área Financeira

Assuntos Fase corrente Fase intermediária Destinação final Destinação final

Autorização de liberação de recursos pela secretaria da fazenda Vigência - Eliminação Informações disponíveis no SICOF

Balancetes Vigência - Eliminação Informações disponíveis no SICOF Balancetes financeiros e demonstrativos contábeis da execução financeira Vigência - Eliminação Informações disponíveis no SICOF

Balancetes financeiros e demonstrativos contábeis das despesas empenhadas por unidade gestora

Vigência - Eliminação Informações disponíveis no SICOF

Balancetes financeiros e demonstrativos contábeis das despesas executadas Vigência - Eliminação Informações disponíveis no SICOF

Conciliação bancária Vigência 5 anos Eliminação Informações disponíveis no SICOF Controles Vigência - Eliminação - Documentos relativos a devolução de valores ao tesouro estadual Vigência 5 anos Eliminação Informações disponíveis no SICOF

Documentos relativos a recebimento de valores do tesouro estadual Vigência 5 anos Eliminação Informações disponíveis no SICOF

Extratos bancários Vigência 5 anos Eliminação - Guias de recolhimento Vigência 5 anos Eliminação Informações disponíveis no SICOF Levantamento de despesas/custeios Vigência - Eliminação Informações disponíveis no SICOF Liberação de recursos inter-sistema Vigência - Eliminação Informações disponíveis no SICOF Liberação de recursos -LR Vigência - Eliminação Informações disponíveis no SICOF Liberações Vigência - Eliminação Informações disponíveis no SICOF Processos de controle tramitados, com vistas à prestação de contas de processo de pagamento anterior -

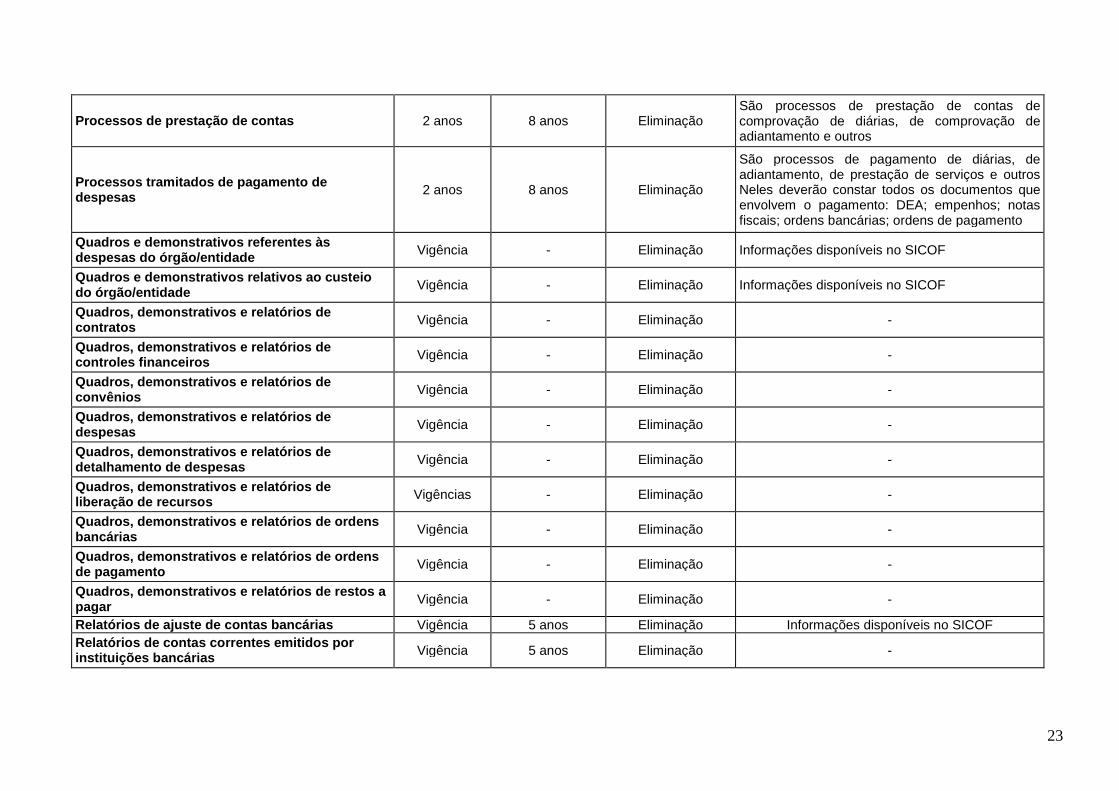

2 anos 8 anos Eliminação São processos de prestação de contas de comprovação de diárias, de comprovação de adiantamento e outros

Processos de pagamento 2 anos 8 anos -

São processos de pagamento de diárias, de adiantamento, de prestação de serviços e outros Neles deverão constar todos os documentos que envolvem o pagamento: DEA; empenhos; notas fiscais; ordens bancárias; ordens de pagamento

23

Processos de prestação de contas 2 anos 8 anos Eliminação São processos de prestação de contas de comprovação de diárias, de comprovação de adiantamento e outros

Processos tramitados de pagamento de despesas 2 anos 8 anos Eliminação

São processos de pagamento de diárias, de adiantamento, de prestação de serviços e outros Neles deverão constar todos os documentos que envolvem o pagamento: DEA; empenhos; notas fiscais; ordens bancárias; ordens de pagamento

Quadros e demonstrativos referentes às despesas do órgão/entidade Vigência - Eliminação Informações disponíveis no SICOF

Quadros e demonstrativos relativos ao custeio do órgão/entidade Vigência - Eliminação Informações disponíveis no SICOF

Quadros, demonstrativos e relatórios de contratos Vigência - Eliminação -

Quadros, demonstrativos e relatórios de controles financeiros Vigência - Eliminação -

Quadros, demonstrativos e relatórios de convênios Vigência - Eliminação -

Quadros, demonstrativos e relatórios de despesas Vigência - Eliminação -

Quadros, demonstrativos e relatórios de detalhamento de despesas Vigência - Eliminação -

Quadros, demonstrativos e relatórios de liberação de recursos Vigências - Eliminação -

Quadros, demonstrativos e relatórios de ordens bancárias Vigência - Eliminação -

Quadros, demonstrativos e relatórios de ordens de pagamento Vigência - Eliminação -

Quadros, demonstrativos e relatórios de restos a pagar Vigência - Eliminação -

Relatórios de ajuste de contas bancárias Vigência 5 anos Eliminação Informações disponíveis no SICOF Relatórios de contas correntes emitidos por instituições bancárias Vigência 5 anos Eliminação -

24

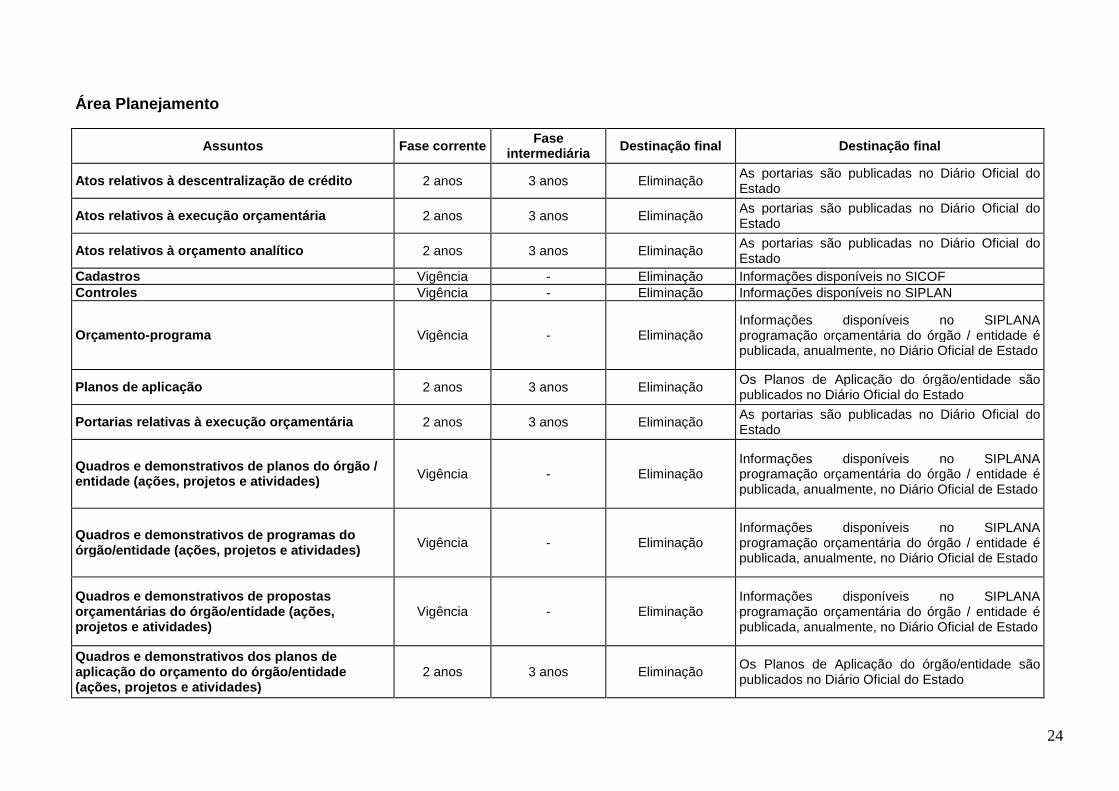

Área Planejamento

Assuntos Fase corrente Fase intermediária Destinação final Destinação final

Atos relativos à descentralização de crédito 2 anos 3 anos Eliminação As portarias são publicadas no Diário Oficial do Estado

Atos relativos à execução orçamentária 2 anos 3 anos Eliminação As portarias são publicadas no Diário Oficial do Estado

Atos relativos à orçamento analítico 2 anos 3 anos Eliminação As portarias são publicadas no Diário Oficial do Estado

Cadastros Vigência - Eliminação Informações disponíveis no SICOF Controles Vigência - Eliminação Informações disponíveis no SIPLAN

Orçamento-programa Vigência - Eliminação Informações disponíveis no SIPLANA programação orçamentária do órgão / entidade é publicada, anualmente, no Diário Oficial de Estado

Planos de aplicação 2 anos 3 anos Eliminação Os Planos de Aplicação do órgão/entidade são publicados no Diário Oficial do Estado

Portarias relativas à execução orçamentária 2 anos 3 anos Eliminação As portarias são publicadas no Diário Oficial do Estado

Quadros e demonstrativos de planos do órgão / entidade (ações, projetos e atividades) Vigência - Eliminação

Informações disponíveis no SIPLANA programação orçamentária do órgão / entidade é publicada, anualmente, no Diário Oficial de Estado

Quadros e demonstrativos de programas do órgão/entidade (ações, projetos e atividades) Vigência - Eliminação

Informações disponíveis no SIPLANA programação orçamentária do órgão / entidade é publicada, anualmente, no Diário Oficial de Estado

Quadros e demonstrativos de propostas orçamentárias do órgão/entidade (ações, projetos e atividades)

Vigência - Eliminação Informações disponíveis no SIPLANA programação orçamentária do órgão / entidade é publicada, anualmente, no Diário Oficial de Estado

Quadros e demonstrativos dos planos de aplicação do orçamento do órgão/entidade (ações, projetos e atividades)

2 anos 3 anos Eliminação Os Planos de Aplicação do órgão/entidade são publicados no Diário Oficial do Estado

25

Quadros, demonstrativos e relatórios de controle de acompanhamento do órgão / entidade Vigência - Eliminação Informações disponíveis no SIPLAN

Quadros, demonstrativos e relatórios de controle de metas e desembolsos do órgão/entidade Vigência - Eliminação Informações disponíveis no SIPLAN

Quadros, demonstrativos e relatórios de controle de programação do órgão / entidade Vigência - Eliminação Informações disponíveis no SIPLAN

Relações, demonstrativos e registros de acompanhamento de projetos e atividades do órgão / entidade

Vigência - Eliminação Informações disponíveis no SIPLAN

Relações, demonstrativos e registros de orçamento de projetos e atividades do órgão / entidade

Vigência - Eliminação Informações disponíveis no SIPLAN

Relações, demonstrativos e registros de programação de projetos e atividades do órgão / entidade

Vigência - Eliminação Informações disponíveis no SIPLAN