NOVA CLASSE MÉDIA BRASILEIRA - fenacor.org.br · Consórcio: poupança como dívida Pesquisa de...

48

Transcript of NOVA CLASSE MÉDIA BRASILEIRA - fenacor.org.br · Consórcio: poupança como dívida Pesquisa de...

Após conduzir inúmeras pesquisas sobre o mercado popular, liderar processos de inovação de

produtos, auxiliar no desenvolvimento de marcas e planos de marketing para companhias

nacionais e multinacionais, o DATA POPULAR é hoje referência absoluta no desenvolvimento

de pesquisas e estratégias de negócio para as classes C, D e E

O DATA POPULAR foi a primeira empresa brasileira a se

especializar no mercado de baixa renda

O Data Popular atende as maiores e mais

exigentes empresas que atuam no Brasil.

A diversidade de áreas de

atuação nossos clientes

trouxe para empresa a

capacitação e

experiência de atuar no

estudo e

desenvolvimento de

estratégias de negócio

na grande maioria dos

segmentos da economia

nacional

Critério de Renda Per Capita

Média da Renda Familiar

Renda Familiar média Renda por Pessoa - faixas

A1 R$ 25.308,50 De R$ 5.950,01 mais

A2 R$ 11.632,33 De R$ 2.600,00 a R$ 5.950,00

B1 R$ 7.320,28 De R$ 1.925,00 a R$ 2.599,99

B2 R$ 5.272,54 De R$ 1.250,00 a R$ 1.924,99

C1 R$ 3.379,08 De R$ 770,50 a R$ 1.249,99

C2 R$ 1.829,18 De R$ 291,00 a R$ 770,49

D R$ 824,77 De R$ 71,00 a R$ 290,99

E R$ 256,41 Até R$ 70,99

Valores inflacionados para agosto de 2011 pelo IPCA

HÁ DEZ ANOS QUE O DATA POPULAR AJUDA O BRASIL A

ACOMPANHAR UMA DAS MAIS PROFUNDAS MUDANÇAS SOCIAIS DE

SUA HISTÓRIA

Elite

Nova Classe Média

Base da Pirâmide

2001 2011

MUDANÇA DA PIRÂMIDE POPULACIONAL

181 milhões 193 milhões 197 milhões

Fonte: Projeção Data Popular à partir dos microdados da PNAD – IBGE

CRESCIMENTO DA NOVA CLASSE MÉDIA

+35%

+50%

+29%

+21%

+16%

Crescimento da nova classe média por regiões

Contribuição de cada tipo de área para o crescimento da classe média

+36,4% +28,3%

+19,7%

Rural Urbano nãometropolitano

Metropolitano

Crescimento da nova classe média por tipo de área

12,7%

61,3%

25,9%

Rural

Urbano nãometropolitano

Metropolitano

8%

30%

41%

12%

8%

Contribuição de cada região para o

crescimento da classe média

3 de cada 10 pessoas que entraram na Nova Classe Média são nordestinas

O maior crescimento relativo da Classe Média se deu nas áreas rurais

NORTE

Habitantes:15,8 milhões

CENTRO-OESTE

Habitantes: 14,0 milhões

NORDESTE

Habitantes: 53,0 milhões

SUDESTE

Habitantes: 80,3 milhões

SUL

Habitantes:

27,3 milhões

Classe % Pop.

E 8%

D 47%

C 39%

B 4%

A 2%

Classe % Pop.

E 1%

D 20%

C 63%

B 11%

A 5%

Classe % Pop.

E 1%

D 18%

C 64%

B 12%

A 5%

Classe % Pop.

E 1%

D 25%

C 58%

B 10%

A 6%

Classe % Pop.

E 4%

D 41%

C 47%

B 6%

A 2%

Brasil 2010: 190 milhões de

Habitantes

As regiões do Brasil

A ELITE NÃO

ENTENDE A

NOVA CLASSE

MÉDIA

O que a Classe Média Tradicional pensa sobre a Nova Classe Média

Prefiro ambientes com pessoas do meu nível social

Produtos deveriam ter versões para ricos e para pobres

O aumento das filas nos cinemas me incomodam

A qualidade dos serviços piorou com o maior acesso da população

55,3% 48,4%

62,8% 49,7%

Pessoas mal vestidas deveriam ser barradas em certos lugares

O metrô aumenta a circulação de pessoas indesejáveis na região

Todos os estabelecimentos deveriam ter elevadores separados

26,4% 17,1%

Fonte: Pesquisa online realizada no segundo trimestre de 2011 com 18.365 pessoas de todo o país

16,5%

O crescimento da renda e a ampliação do crédito possibilitou aos integrantes da Nova Classe Média acessar espaços e lugares que antes estavam restritos ao

público da Tradicional Classe Média. Essa mudança no cenário tem gerado um certo descontentamento de parcela dos antigos privilegiados

Valores: NCM X Elite

Fonte: Data Popular - 18.356 entrevistas / Junho 2011

SERVIÇOS

FINANCEIROS

E AS CLASSES

C, D e E

15%

31% 39%

75%

61%

28%

AB C DE

loja Cartão de crédito

Penetração de usuários por classe social

Acesso a serviços financeiros

CARTÃO DE LOJA CARTÃO DE CRÉDITO

C 51%

C 61%

AB 21%

AB 7% DE

42%

DE 18%

Share de usuários por tipo de serviço

financeiro

Acesso a serviços financeiros

6%

27%

45%

Classes AB Classe C Classe D

3%

22% 25%

Classes AB Classe C Classes D

Quanto menor a renda maior a propensão à

contratos informais

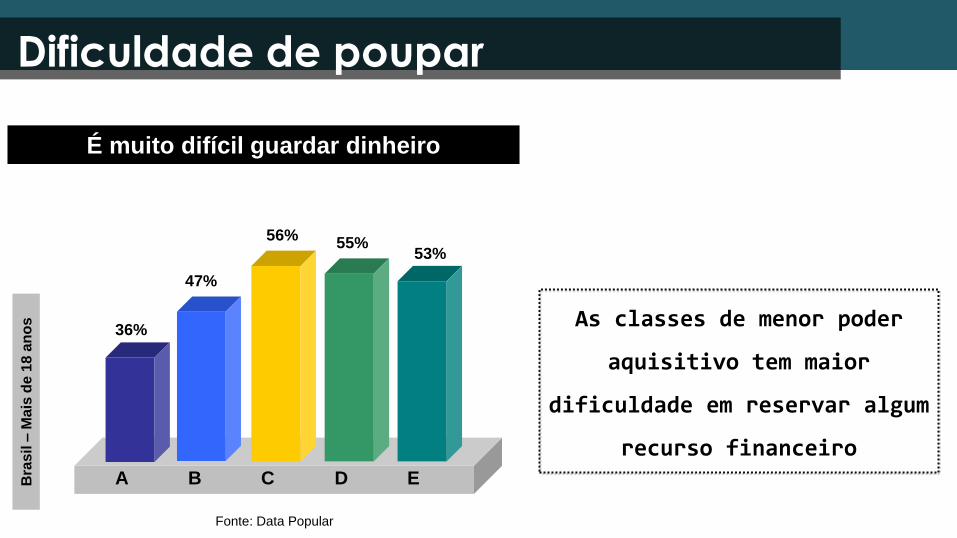

Dificuldade de poupar

A B C D E Bra

sil

– M

ais

de 1

8 a

no

s

36%

47%

56% 55%

53%

É muito difícil guardar dinheiro

As classes de menor poder

aquisitivo tem maior

dificuldade em reservar algum

recurso financeiro

Fonte: Data Popular

Na lógica destas pessoas, existem formas não convencionais de poupar,

fazer investimentos ou se planejar Cofrinho: para guardar trocos, moedas

Nota Fiscal Paulista: poupar consumindo

Consórcio: poupança como dívida

Pesquisa de preço: bom uso do dinheiro

Bens como investimento: imóvel, carro, moto

Bicos: pagar uma dívida que não cabe no orçamento

Estocam um produto que encontraram na promoção

Esperam acabar uma parcela antes de entrar em outra

Têm formas alternativas de controle

Há uma oposição entre a lógica que rege as instituições financeiras, por um lado, e a que rege as relações sociais da baixa renda, por outro:

Lógica comunitária

Características:

Solidária

Envolve emoção

Traduz o próprio cotidiano

Dialoga com as relações

Envolve reciprocidade

É informal como as relações

Lógica societária

Características:

Impessoalidade

Frieza

Distante do cotidiano

Linguagem técnica

Dialoga com o indivíduo

Traz a formalidade do cálculo

Bancos

Estado

O mundo jurídico

Família

Amigos

Vizinhança

Lógica Societária vs Comunitária

de inclusão

Tradicional

Emergente

SEMPRE CONSUMIU:

BUSCA

PASSOU A CONSUMIR:

BUSCA

• Exclusividade

• Diferenciação

• Consumo do intangível

• Menos fiel

• Mais solitário

• Vergonha do desconto

• Prazer em ostentar

• Inclusão

• Pertencimento

• Vantagens e razões concretas

• Mais fiel

• Mais solidário

• Orgulho do desconto

• Prazer em oferecer

O consumidor emergente

aspira um sonho que está

ao alcance das mãos

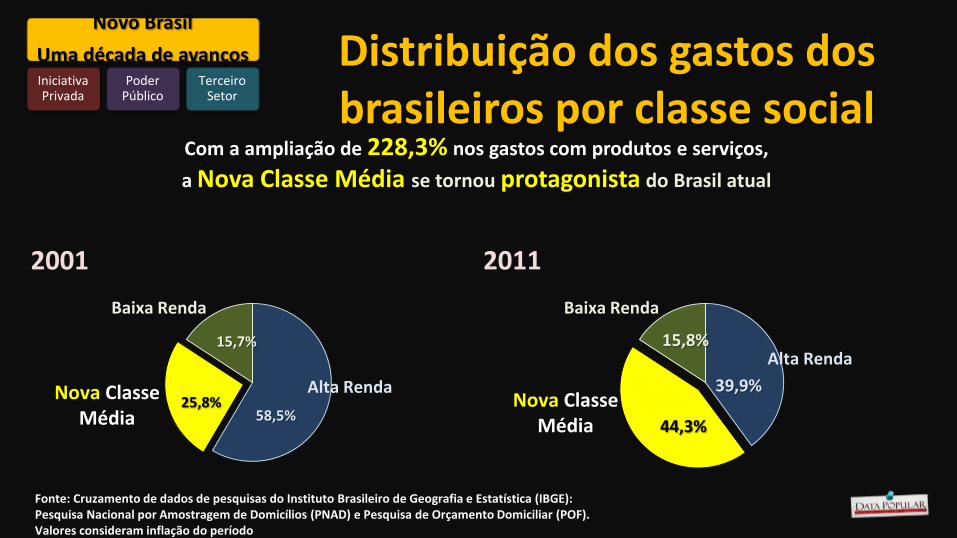

58,5% 25,8%

15,7%

2001

Alta Renda

Baixa Renda

Nova Classe Média

39,9%

44,3%

15,8%

2011

Alta Renda

Baixa Renda

Nova Classe Média

Distribuição dos gastos dos brasileiros por classe social

Fonte: Cruzamento de dados de pesquisas do Instituto Brasileiro de Geografia e Estatística (IBGE): Pesquisa Nacional por Amostragem de Domicílios (PNAD) e Pesquisa de Orçamento Domiciliar (POF). Valores consideram inflação do período

Novo Brasil

Uma década de avanços Iniciativa Privada

Poder Público

Terceiro Setor

Com a ampliação de 228,3% nos gastos com produtos e serviços,

a Nova Classe Média se tornou protagonista do Brasil atual

A classe C e o consumo

DISTRIBUIÇÃO POR CATEGORIA

* Valor que considera a renda total somada ao crédito das famílias **Serviços prestados esporadicamente: Cabeleireiros, manicures, lavanderias, sapateiros, empregados domésticos, cartórios etc.

Alimentação e Bebidas

Lar

Vestuário

Transporte

Saúde e Beleza

Educação

Entretenimento

Viagens

Serviços**

18,49%

31,55%

5,12% 8,17% 8,32%

2,07% 1,60% 1,52%

23,16%

2011

R$ 1,03 trilhão*

As famílias da Nova Classe Média Brasileira devem gastar em consumo, esse ano, um total de:

Fonte: Projeção Data Popular, Julho de 2011 (à partir dos dados do IBGE)

Total de categorias diferentes de produtos ao longo do ano

AB C DE

2001 35 27 19

2011 43 41 40

O CARRINHO DE COMPRAS DA NCM

ESTÁ CHEIO DE NOVOS PRODUTOS

Alimentação no Domicílio em 2011

R$ 251,2 bilhões

R$ 67,5 bi

R$ 121,4 bi

R$ 62,3 bi

DE

C

ABEm cada grupo social:

24,8%

48,2%

27,0%

Participação por classe social:

AB DE

C

A Nova Classe Média Brasileira contribui com a maior parcela de gastos na compra de produtos

alimentícios para consumo dentro do lar. Os Emergentes superam a Alta Renda nesse item.

Fonte: Pesquisa realizada no segundo trimestre de 2011, com 18.365 pessoas em 251 cidades de 26 estados

Brasil

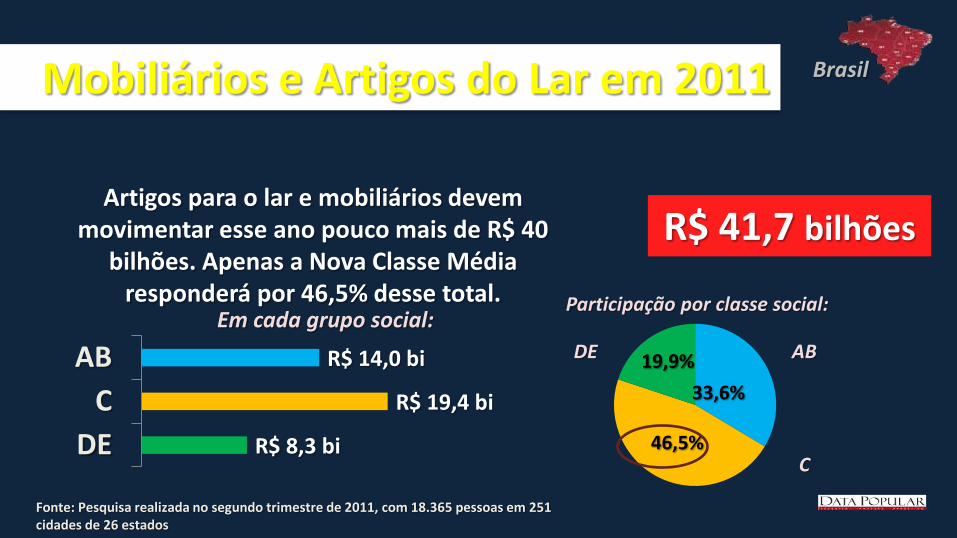

Mobiliários e Artigos do Lar em 2011

R$ 41,7 bilhões

R$ 8,3 bi

R$ 19,4 bi

R$ 14,0 bi

DE

C

ABEm cada grupo social:

33,6%

46,5%

19,9%

Participação por classe social:

AB DE

C

Artigos para o lar e mobiliários devem movimentar esse ano pouco mais de R$ 40

bilhões. Apenas a Nova Classe Média responderá por 46,5% desse total.

Fonte: Pesquisa realizada no segundo trimestre de 2011, com 18.365 pessoas em 251 cidades de 26 estados

Brasil

Eletrodomésticos e Eletroeletrônicos em 2011

R$ 51,2 bilhões

R$ 10,9 bi

R$ 24,6 bi

R$ 15,7 bi

DE

C

ABEm cada grupo social:

30,7%

48,0%

21,3%

Participação por classe social:

AB DE

C

Os gastos com eletrodomésticos e eletroeletrônicos no país devem somar R$

51,2 bilhões esse ano. A Nova Classe Média será a de maior participação nesse total.

Fonte: Pesquisa realizada no segundo trimestre de 2011, com 18.365 pessoas em 251 cidades de 26 estados

Brasil

Vestuário

R$ 72,9 bilhões

R$ 13,1 bi

R$ 35,2 bi

R$ 24,6 bi

DE

C

ABEm cada grupo social:

33,7%

48,3%

18,0%

Participação por classe social:

AB DE

C

Nesse ano, quase metade do total de gastos com a compra de roupas será de pessoas da Nova Classe Média. A Alta Renda participará

com pouco mais de um terço do total.

Fonte: Pesquisa realizada no segundo trimestre de 2011, com 18.365 pessoas em 251 cidades de 26 estados

Brasil

Higiene e Cuidados Pessoais em 2011

R$ 48,9 bilhões

R$ 9,7 bi

R$ 24,3 bi

R$ 14,9 bi

DE

C

ABEm cada grupo social:

30,5%

49,7%

19,8%

Participação por classe social:

AB DE

C

Perto de 50% do total de gastos com produtos e serviços de higiene e cuidados pessoais esse ano será feito por representantes da Nova

Classe Média Brasileira.

Fonte: Pesquisa realizada no segundo trimestre de 2011, com 18.365 pessoas em 251 cidades de 26 estados

Brasil

Custo X Benefício

Distribuição de preços na cesta de

compras

Os padrões de beleza são distintos

As referências estéticas são

diferentes . O padrão de beleza

valorizado pela elite é a

magreza, enquanto os

emergentes preferem as curvas

exuberantes.

Duas musas, a mesma cor e signos diferentes

Se puder escolher, o consumidor da próxima década prefere ...

Fonte: Data Popular Online 2011 – 18.356 respondentes

Esse consumidor tem um espírito mais empreendedor, busca crescimento financeiro e realização

profissional. Diferente da geração passada, que pensava na segurança de um emprego com

carteira assinada e aposentadoria, o consumidor da próxima década busca romper esse

paradigma e crescer profissional e financeiramente

13,0%

51,1%

35,9%

Ter um emprego com carteira assinada

Ter um negócio próprio

Ser funcionário público

O aumento do otimismo do brasileiro impactou favoravelmente no mercado imobiliário

O número de

famílias que

pretendem

comprar imóvel

ou terreno no

curto prazo

cresceu mais que

duplicou em dois

anos

1,6 1,7 1,5

4,7

1,3

3,5

1º tri - 2009 1º tri - 2011

4,4 milhões 9,9 milhões

Famílias que desejam adquirir um imóvel nos próximos 12 meses, em milhões

Total Total

Nova Classe Média

Baixa Renda

Alta Renda

Distribuição por classe social das pessoas que querem comprar um imóvel

17,2%

47,5%

35,4%

Nova Classe Média

Baixa Renda

Alta Renda

Total de pessoas que disseram estar interessadas em adquirir um

* Primeiro trimestre de 2011

Oito em cada dez brasileiros que

desejam comprar um imóvel em um prazo

de um ano são Emergentes,

representantes da Nova Classe Média

ou da Base da Pirâmide

ROSTO

BOLSO

CINTURA

OUVIDOS

BOCA

OLHOS

PERNAS

VAMOS

FALAR DE

GENTE

OTIMISMO E FUTURO

53

65 60 59

80 78

"ELITE" "CLASSE MÉDIA" "POVÃO"

2002

2011

Índice de otimismo geral – 2004 X 2011

A NOVA CLASSE MÉDIA É MAIS OTIMISTA QUE A ANTIGA

30,739,2

50,9

76,684,8

69,3

60,8

49,1

23,415,2

EDCBA

NÃO NEGROS NEGROS

O BRASIL DE VERDADE É NEGRO

E CADA VEZ TEM MAIS

ORGULHO DISSO

OS NEGROS

MOVIMENTAM HOJE

R$ 673 BILHÕES POR

ANO

20,2%

43,8%

61,2%

79,8%

56,2%

38,8%

AB C DE

Negros Não-Negros

% DA MASSA DE RENDA

O BRASIL DE

VERDADE É JOVEM

11,6%

54,9%

84,3%

Emergentes Classe Média Elite

D e 1 8 a t é 2 5 a n o s

% de jovens entre 18 e 25 anos que estão em uma faculdade – Por classe social

7,3%

63,1%

29,6% Emergentes

Classe Média

Elite

Participação por classe dos jovens entre 18 e 25 anos que estão em uma faculdade

Fonte: Data Popular à partir da PNAD – IBGE

Fica bastante evidente a inserção de jovens no ensino superior conforme subimos de classe. Entretanto, para cada 10 jovens que estão em uma faculdade 6 são da Classe Média

Jovens na faculdade

25%

56%

19%

Share domicilios com internet

Posse de bens pelas famílias

2001 2011

%

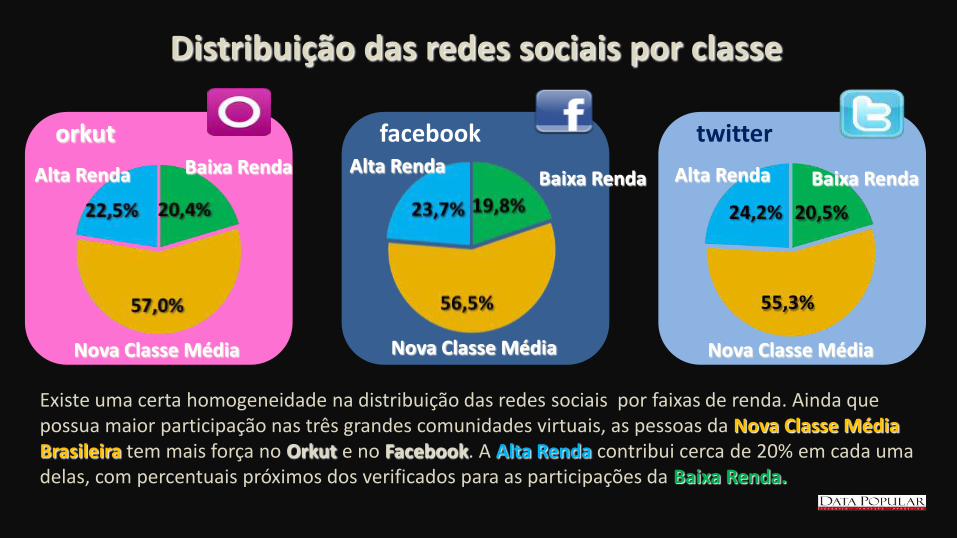

Distribuição das redes sociais por classe

Existe uma certa homogeneidade na distribuição das redes sociais por faixas de renda. Ainda que possua maior participação nas três grandes comunidades virtuais, as pessoas da Nova Classe Média Brasileira tem mais força no Orkut e no Facebook. A Alta Renda contribui cerca de 20% em cada uma delas, com percentuais próximos dos verificados para as participações da Baixa Renda.

orkut facebook twitter

Alta Renda Baixa Renda

Nova Classe Média

Alta Renda Baixa Renda

Nova Classe Média

Alta Renda Baixa Renda

Nova Classe Média

A diferença de renda

entre pais e filhos nas

diferentes classes,

demonstra o peso

do poder de consumo

dos jovens na base

da pirâmide

Fonte: “Tendências da Maioria”– PNAD, Renda média individual

Classe A Classe C Pai

Filho

R$ 100,00

R$ 11,00

R$ 100,00

R$ 53,00

Tem mais voz dentro de casa

C – 68% estudou mais do que os pais

De cada R$ 100,00 que o pai ganha, o

filho ganha ...

O aumento do protagonismo feminino nos processos de decisão estão

diretamente ligado a sua independência financeira

O aumento das responsabilidades da mulher tem obrigado uma redefinição dos papeis de gênero no dia-a-dia das

família de baixa renda

AS MULHERES SÃO AS GRANDES

PROTAGONISTAS DA NOVA CLASSE MÉDIA

BRASILEIRA!

São MAIS ESCOLARIZADAS do que os

homens da mesma classe

CHEFIAM MAIS FAMÍLIAS do que as

mulheres de elite

CONTRIBUEM MAIS PARA A RENDA FAMILIAR

do que as mulheres do topo da pirâmide

ADMINISTRAM o orçamento doméstico e

DECIDEM a maior parte dos gastos e

compras da família

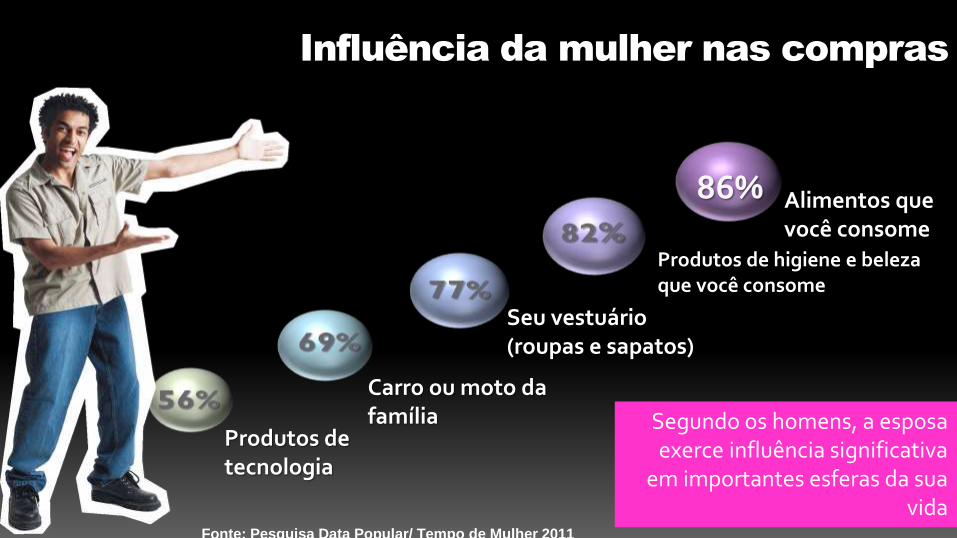

Influência da mulher nas compras

86% Alimentos que você consome

Produtos de higiene e beleza que você consome

Seu vestuário (roupas e sapatos)

Carro ou moto da família

Produtos de tecnologia

Qual o grau de influência de sua esposa nas decisões de compra:

(Homens casados/ moram juntos)

Segundo os homens, a esposa exerce influência significativa

em importantes esferas da sua vida

Fonte: Pesquisa Data Popular/ Tempo de Mulher 2011

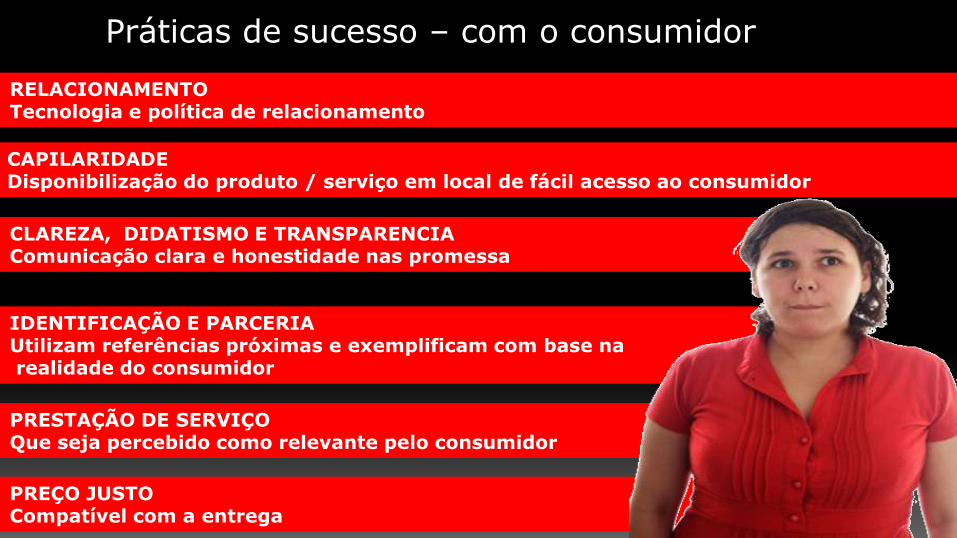

RELACIONAMENTO Tecnologia e política de relacionamento

CAPILARIDADE Disponibilização do produto / serviço em local de fácil acesso ao consumidor

CLAREZA, DIDATISMO E TRANSPARENCIA Comunicação clara e honestidade nas promessa

IDENTIFICAÇÃO E PARCERIA Utilizam referências próximas e exemplificam com base na realidade do consumidor

PRESTAÇÃO DE SERVIÇO Que seja percebido como relevante pelo consumidor

PREÇO JUSTO Compatível com a entrega

Práticas de sucesso – com o consumidor

BRASIL DE VERDADE

PESQUISA, ESTRATÉGIA E INOVAÇÃO PARA O

MERCADO EMERGENTE BRASILEIRO

Renato Meirelles

[email protected] | @DataPopularRM | 55 11 3218-2222