O BALANCED SCORECARD COMO MEDIDA DE DESEMPENHO: … · empresa de médio porte, no segmento...

14

O BALANCED SCORECARD COMO MEDIDA DE DESEMPENHO: ESTUDO DE CASO EM UMA INDÚSTRIA DO SETOR CALÇADISTA LEONARDO PERAZZA (UNESP/FEB) [email protected] Paulo Cesar Chagas Rodrigues (UNESP/FEG) [email protected] Nas últimas décadas, significativas mudanças têm sido notadas no mundo empresarial, devidas à crescente exigência dos clientes, momentos políticos e econômicos que geram uma dinâmica mercadológica cada vez mais instável contribuindo para crrescentes desafios no entendimento das demandas. Empresas pioneiras buscam adaptar os modelos de gestão das operações a esta realidade e, tendo em vista que o balanced scorecard transmite a visão e estratégia por meio de perspectivas (resultados esperados e processos para os resultados futuros), o objetivo deste trabalho foi avaliar o modelo de gestão de operações pelo método BSC, com a finalidade de reduzir os custos de produtividade e aumentar a competitividade. Foi realizado um estudo, através de um questionário semi-aberto, com 180 funcionários de uma empresa de médio porte do setor calçadista de Jaú, coletando informações e dados junto aos gestores de cada área. Conclui-se que, as exigências por melhorias de desempenho dentro das organizações fizeram com que as abordagens em relação à gestão de operações evoluíssem, tornando-se uma visão ampla e de rede no gerenciamento dos negócios, contribuindo para melhorias na condição de crescimento e sustentabilidade da atividade organizacional. Ressalta-se, então, a necessidade de utilizar todos os recursos disponíveis, minimizando problemas e maximizando as oportunidades. Palavras-chaves: Gestão de operações; Balanced Scorecard; medição de desempenho XXX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO Maturidade e desafios da Engenharia de Produção: competitividade das empresas, condições de trabalho, meio ambiente. São Carlos, SP, Brasil, 12 a15 de outubro de 2010.

Transcript of O BALANCED SCORECARD COMO MEDIDA DE DESEMPENHO: … · empresa de médio porte, no segmento...

O BALANCED SCORECARD COMO

MEDIDA DE DESEMPENHO: ESTUDO

DE CASO EM UMA INDÚSTRIA DO

SETOR CALÇADISTA

LEONARDO PERAZZA (UNESP/FEB)

Paulo Cesar Chagas Rodrigues (UNESP/FEG)

Nas últimas décadas, significativas mudanças têm sido notadas no

mundo empresarial, devidas à crescente exigência dos clientes,

momentos políticos e econômicos que geram uma dinâmica

mercadológica cada vez mais instável contribuindo para crrescentes

desafios no entendimento das demandas. Empresas pioneiras buscam

adaptar os modelos de gestão das operações a esta realidade e, tendo

em vista que o balanced scorecard transmite a visão e estratégia por

meio de perspectivas (resultados esperados e processos para os

resultados futuros), o objetivo deste trabalho foi avaliar o modelo de

gestão de operações pelo método BSC, com a finalidade de reduzir os

custos de produtividade e aumentar a competitividade. Foi realizado

um estudo, através de um questionário semi-aberto, com 180

funcionários de uma empresa de médio porte do setor calçadista de

Jaú, coletando informações e dados junto aos gestores de cada área.

Conclui-se que, as exigências por melhorias de desempenho dentro das

organizações fizeram com que as abordagens em relação à gestão de

operações evoluíssem, tornando-se uma visão ampla e de rede no

gerenciamento dos negócios, contribuindo para melhorias na condição

de crescimento e sustentabilidade da atividade organizacional.

Ressalta-se, então, a necessidade de utilizar todos os recursos

disponíveis, minimizando problemas e maximizando as oportunidades.

Palavras-chaves: Gestão de operações; Balanced Scorecard; medição

de desempenho

XXX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO Maturidade e desafios da Engenharia de Produção: competitividade das empresas, condições de trabalho, meio ambiente.

São Carlos, SP, Brasil, 12 a15 de outubro de 2010.

2

1.1

2 INTRODUÇÃO

O ambiente empresarial, particularmente na indústria calçadista de Jaú, tem passado,

nas últimas décadas, por significativas mudanças, estas pelo aumento competitivo do nível de

exigência dos clientes, por momentos políticos e econômicos mundiais e pela dinâmica

mercadológica cada vez mais instável, criando para as empresas crescentes desafios quanto ao

entendimento das demandas.

Com a entrada de produtos chineses no Brasil, a qualidade dos produtos nacionais teve

de sofrer uma nova adequação, visto que os produtos importados utilizam matérias-primas e

mão-de-obra mais baratas e, por conseguinte, com nível de qualidade duvidosa.

Como forma de poder competir em nível de preço com os produtos chineses, a

indústria calçadista de Jaú passou a desenvolver produtos de alto valor agregado, expandindo

assim, sua produção para atender as classes sociais mais altas.

A fim de maximizar os processos operacionais, foi utilizada a análise da gestão de

operações pelo método balanced scorecard, que contribuiu para a identificação dos elementos

necessários para redução de custos com a melhoria dos processos.

A partir deste contexto, os modelos de gestão das operações foram sofrendo

adaptações, por empresas consideradas pioneiras como forma de se adequar ao novo contexto

político e econômico mundial, tornando-se foco de estudo acadêmico e aplicação por outras

empresas.

Partindo destas premissas pretendeu-se estudar a influência mútua entre a gestão da

demanda e os sistemas produtivos, sendo o foco principal deste trabalho, abordar os principais

elementos de cada um desses processos e suas interações. (a) Como a gestão de operações

influência o sistema produtivo sem que gere novos custos? (b) Como os custos dos produtos

importados influenciam a indústria calçadista de Jaú? (c) Como o método Balanced

Scorecard (BSC) pode contribuir para maximização das operações?

O objetivo do estudo é analisar a gestão de operações pelo método de desempenho

Balanced Scorecard, em uma empresa do setor calçadista localizada na cidade de Jaú, com a

finalidade de identificar as principais características que podem afetar os custos de

produtividade e a competitividade.

Esta pesquisa esteve restrita a análise da influência da gestão de operações em uma

empresa de médio porte, no segmento produtivo (setor industrial calçadista) e também em

relação ao foco geográfico (cidade de Jaú na região centro-oeste paulista). Foram utilizados a

revisão da literatura bibliográfica, metodologia de pesquisa com modelo de questionário semi-

aberto, e também o estudo de caso.

Um trabalho científico deve incluir bibliografias, a revisão da literatura existente que

sustentem o trabalho da pesquisa e a pesquisa exploratória e busca e coleta de informações,

seja sistemática, por trabalhos metodológicos, ou assistemática, que não estabelece alvos

claros e específicos. (SANTOS; ROSSI; JARDILINO, 2000).

O seguinte trabalho utilizou uma metodologia de pesquisa quantitativa e qualitativa

que segundo Lima e Mioto (2007), é imprescindível seguir por caminhos não aleatórios, pois

esse tipo de pesquisa requer alto grau de vigilância crítica, de observação e de cuidado na

escolha e no encaminhamento dos procedimentos metodológicos.

Foi utilizado também o estudo de caso, que para Yin (2005) o estudo de caso é um

estudo prático que investiga um fenômeno atual dentro do seu contexto real, no qual as

fronteiras entre o fenômeno e o contexto não são claramente definidas. De acordo com este

autor, devem ser usadas várias fontes de evidência (Entrevista semi-estruturada, observação

3

in-loco e análise documental) como provas resultantes.

3 GESTÃO DE OPERAÇÕES

Segundo Cavenaghi (2001), as exigências por melhorias de desempenho dentro de

organizações de bens e serviços fizeram com que as abordagens em relação à gestão de

operações evoluíssem ao longo dos anos, tornando-se uma visão ampla e de rede no

gerenciamento dos negócios, para uma visão da empresa como um todo, contribuindo assim

para melhorias na condição de crescimento e sustentabilidade da atividade organizacional.

O conceito de gestão de operações com abordagem no processo, segundo Evans

(1997) e Rodrigues e Oliveira (2009b), é uma seqüência de atividades que produzira um bem

físico, um serviço ou informação para o consumidor final. Transformar as necessidades dos

clientes em melhorias para os produtos atingindo alto grau de satisfação, buscar novas

tecnologias e informações para melhorar produtividade e processos evitando desperdícios,

desenvolver habilidades, adaptar e motivar os colaboradores por meio de praticas de recursos

humanos.

Segundo Johnston e Clark (2002), a gestão de operações envolve também a gestão dos

processos, as pessoas e os recursos para fornecer bens de qualidade e de baixo custo. Segundo

esses mesmo autores, o gestor de operações deve desenvolver estratégias de operações futuras

para poder competir e /ou seguir rumo ao futuro, encontrar meios de motivar as pessoas com a

finalidade de aumentar a produtividade sem alterar a qualidade do serviço, gerenciando as

operações diárias de desempenho exigidas.

Corrêa e Corrêa (2005) e Rodrigues e Oliveira (2009a), afirmam que a gestão de

operações gerencia a atividade estratégica dos recursos escassos (humanos, tecnológicos,

informacionais e outros), os processos que entregam bens e serviços, atendendo as

necessidades de qualidade, tempo e custo de seus clientes, compatibilizando estes objetivos

com uso eficiente dos recursos que a organização requer. Esses autores propõem tratar a

gestão de operações sob os seguintes aspectos: (a) Abordar a gestão estratégica de operações

como um todo; (b) Tratar da gestão de operações como um “pacote de valores” para o cliente

(bens físicos e serviços); e (c) Entender que a gestão de operações pertence a uma rede de

operações que interage com o sistema que atende o usuário final, garantindo que ele seja bem

atendido, favorecendo sua preferência.

Para Cavenaghi (2001) e Rodrigues e Oliveira (2008) então, Gestão de operações é o

planejamento e controle contínuo de pessoas e recursos, que envolve decisões de todos os

níveis, buscando atender as necessidades do usuário final.

3.1 O Sistema de Medição de Desempenho

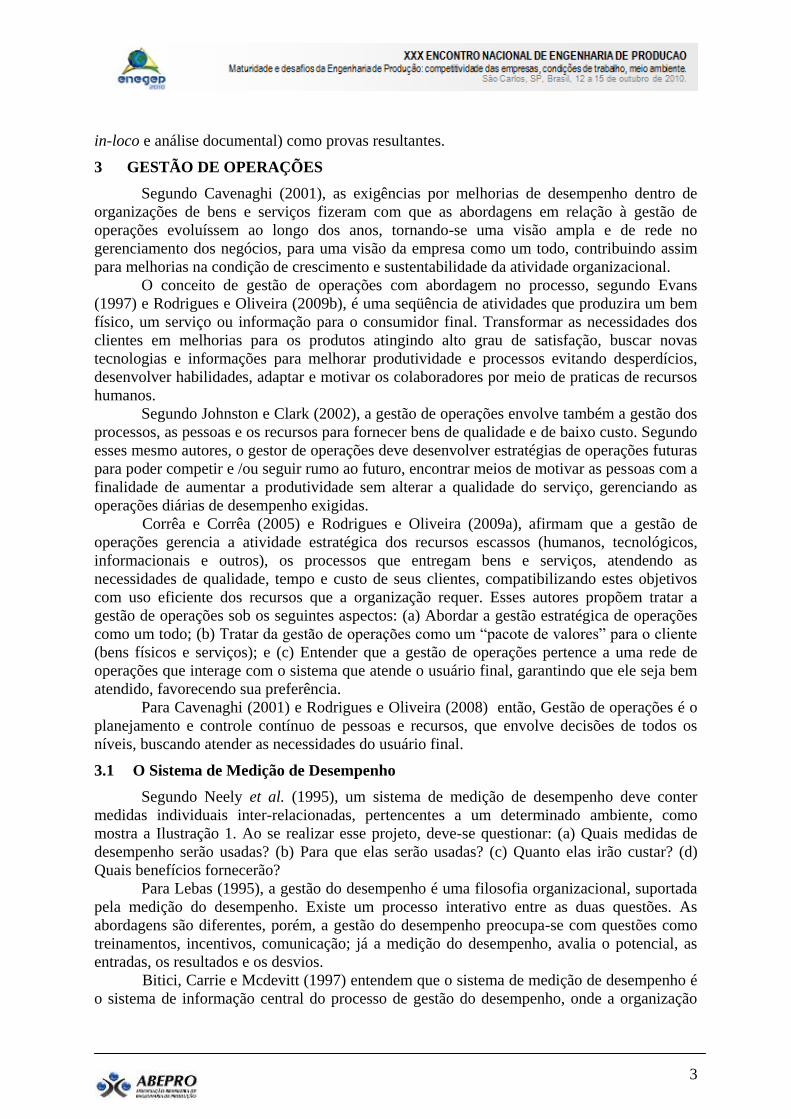

Segundo Neely et al. (1995), um sistema de medição de desempenho deve conter

medidas individuais inter-relacionadas, pertencentes a um determinado ambiente, como

mostra a Ilustração 1. Ao se realizar esse projeto, deve-se questionar: (a) Quais medidas de

desempenho serão usadas? (b) Para que elas serão usadas? (c) Quanto elas irão custar? (d)

Quais benefícios fornecerão?

Para Lebas (1995), a gestão do desempenho é uma filosofia organizacional, suportada

pela medição do desempenho. Existe um processo interativo entre as duas questões. As

abordagens são diferentes, porém, a gestão do desempenho preocupa-se com questões como

treinamentos, incentivos, comunicação; já a medição do desempenho, avalia o potencial, as

entradas, os resultados e os desvios.

Bitici, Carrie e Mcdevitt (1997) entendem que o sistema de medição de desempenho é

o sistema de informação central do processo de gestão do desempenho, onde a organização

4

gerencia seu desempenho estratégico e funcional, com o objetivo de promover um sistema

proativo de controle continuo para negócios, atividades, tarefas e pessoas, e o feedback é

obtido por meio do sistema de medição de desempenho permitindo um apropriado

gerenciamento de decisões.

Ilustração 1: Uma estrutura para o projeto de sistema de medição de desempenho

Fonte: Neely et al, 1995

Para Martins (1998), o processo de gestão do desempenho é um meio utilizado para a

organização administrar seu desempenho, juntamente com as estratégias corporativas e

funcionais e seus objetivos. O ambiente competitivo demanda produtos inovadores em

tecnologia e de curto ciclo de vida, devendo, portanto, a gestão do desempenho estar alinhada

aos conceitos: (a) Reconhecimento da manufatura como fonte de vantagem competitiva; (b)

Gestão pela Qualidade Total de produtos e processos; (c) Empresa voltada para a satisfação

de seus interessados; (d) Critérios de competição: qualidade, custo, confiabilidade, tempo,

flexibilidade, inovação e serviço; (e) Integração da cadeia de suprimentos da empresa, tanto

interna como externa; (f) Valorização do trabalho em grupo e da tomada de decisão pró-ativa.

De acordo com Martins (1998), o sistema de medição do desempenho é o centro do

processo de gestão do desempenho que integra todas as informações dos sistemas de

desenvolvimento e revisão da estratégia, contabilidade gerencial, administração por objetivos,

medidas de desempenho não financeiras, estrutura de incentivo de bônus e avaliações

individuais de desempenho.

Martins (1998) lista as características dos novos sistemas de medição de desempenho:

(a) Equivalência com a estratégia competitiva; (b) Direcionar para melhorias contínuas; (c)

Identificar os progressos; (d) Ser inteligível para os funcionários; (e) Abranger todo o

processo da cadeia de suprimentos; (f) Informações em tempo real; (g) Avaliar o grupo e

influenciar a atitude dos colaboradores.

Para Corrêa e Corrêa (2005), os sistemas de medição de desempenho constituem o

ciclo de planejamento e controle, essencial para a gestão de operações, pois, fornecem as

informações a respeito do desempenho que, após avaliados, apóiam o processo de tomada de

decisões.

Segundo Corrêa e Corrêa (2005, p. 100), o estabelecimento de um sistema adequado de avaliação de desempenho tem

também papel importante em influenciar comportamentos desejados nas pessoas e

nos sistemas de operações, para que determinadas intenções estratégicas tenham

maior probabilidade de realmente se tornarem ações alinhadas com a estratégia

pretendida.

5

4 BALANCED SCORECARD

De acordo com Kaplan e Norton (2001), o BSC transmite a missão e a estratégia

organizadas em diferentes perspectivas: financeira, clientes, processos de negócios internos e

aprendizado e crescimento. A saber, a perspectiva financeira é a direcionadora das demais,

comunicada pelos mapas estratégicos.

Niven (2002) define o Balanced Scorecard (BSC) como um conjunto de medidas

derivadas da estratégia da organização, um modelo para os líderes usarem na comunicação

com colaboradores, clientes e fornecedores a respeito dos resultados pelos quais alcançarão

sua missão. Sendo o BSC um sistema de medidas, um sistema de gerenciamento estratégico e

uma ferramenta de comunicação.

Segundo Johnston e Clark (2002), o BSC é um modelo mais conhecido por encorajar

os gerentes de todos os níveis a investir em um conjunto mais balanceado de medidas.“O

Balanced Scorecard permite focar nas medidas específicas selecionadas para representar a

estratégia da organização” (KAPLAN, 2005, p.42).

Para Marchesan, Miorando e Caten (2006), o BSC busca uma solução para conflitos

entre os objetivos de curto e longo prazo do sistema estratégico. Desta forma, os objetivos

representam sua missão, como a base do sistema de indicadores.

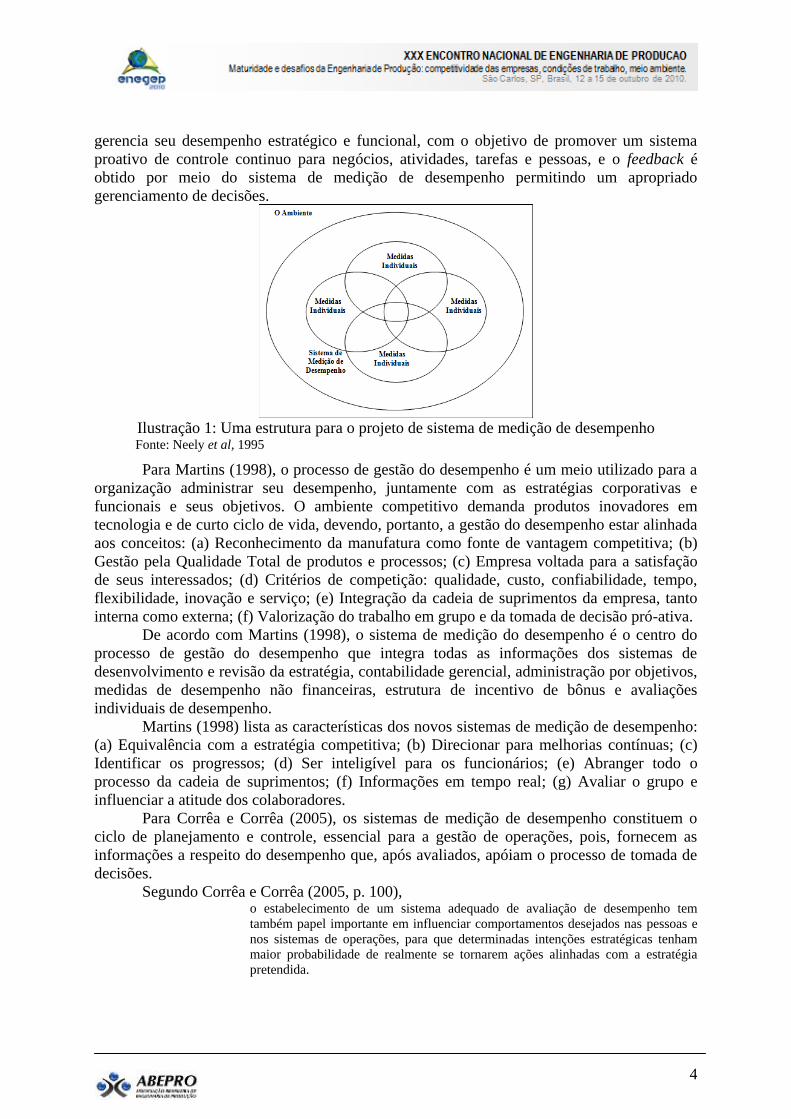

De acordo com Kaplan e Norton (2001), cada organização alcança seu alinhamento e

foco estratégico em diferentes maneiras, lugares e seqüências, utilizando-se de cinco

princípios, descritos na Ilustração 2.

Ainda segundo Kaplan e Norton (2001), as organizações constituem-se de numerosos

setores, unidades de negócios e departamentos que possuem seu próprio conhecimento e

cultura. Segundo esses autores, essas divisões são as maiores barreiras para a implementação

da estratégia, pois há uma grande dificuldade de comunicação e coordenação entre elas. O

desempenho organizacional deve ser mais que a soma das partes e as estratégias individuais

devem ser interligadas.

Para Kaplan e Norton (2001), todos os empregados devem entender a estratégia e

conduzi-la no dia-a-dia nos processos, contribuindo para o sucesso de sua implementação. Os

executivos podem iniciar esse processo usando o BSC para comunicar e educar a organização

sob a estratégia a ser implementada.

De acordo com os mesmos autores, a estratégia deve ser realizada por meio de um

processo duplo contínuo. As organizações introduzem um processo para gerenciar a estratégia

integrando o gerenciamento de táticas com o gerenciamento de estratégias, usando três

processos: ligação da estratégia aos processos de orçamento, processo de revisão da estratégia

e o aprendizado e adaptação da estratégia.

Ilustração 3: Os princípios da organização focada na estratégia Fonte: Adaptado de Norton e Kaplan (2001)

6

Para Kaplan e Norton (2001), são importantes os seguintes temas estratégicos: (a)

Crescimento de receita e mix: referem-se à expansão de produtos e serviços, oferecendo

opções de maior valor agregado e mudando sua estratégia de preços; (b) Redução do

custo/melhoramento da produtividade: refere-se aos esforços para redução de custos diretos e

produtos e serviços e otimização na utilização de recursos; (c) Utilização de ativos/estratégia

de investimento: atenção para a redução do capital empregado para crescimento, realocar

recursos e dispensar ativos sem retornos adequados.

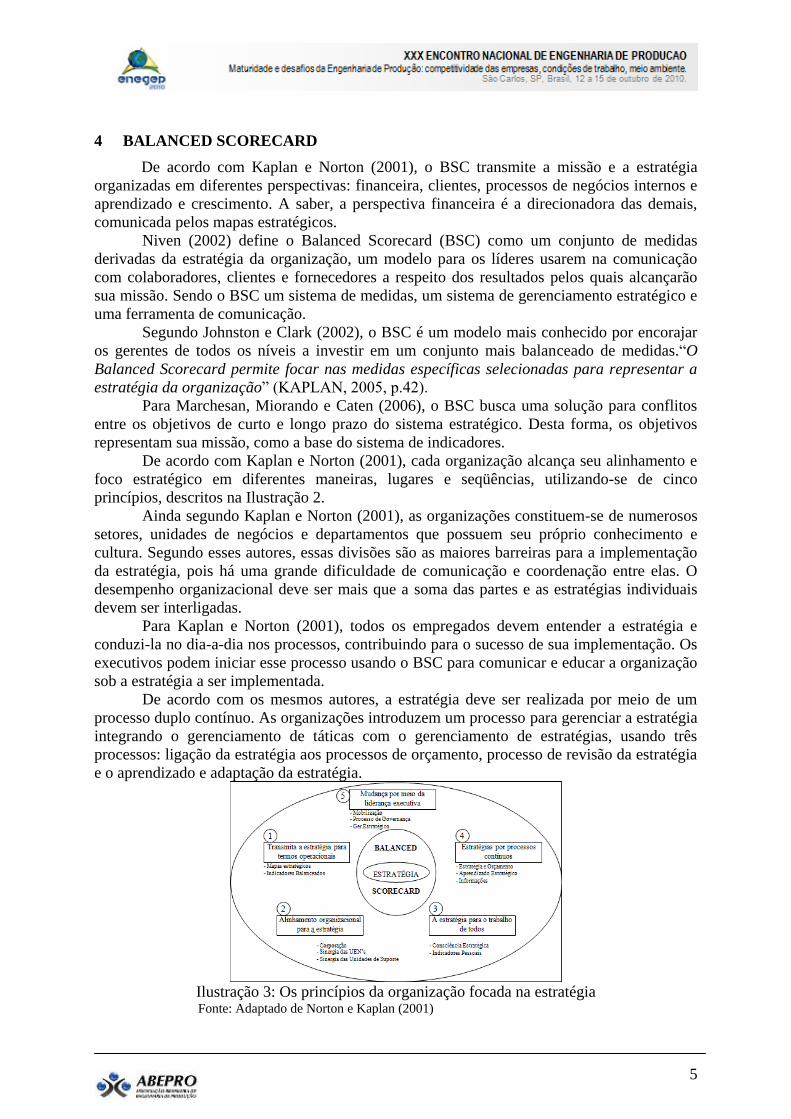

Para Mendes (2002), os objetivos e medidas financeiras resultam em uma dupla

função quando definem o desempenho desejado da estratégia, servindo de meta para os

objetivos e medidas de todas as outras perspectivas do BSC. A Ilustração 3 relaciona os

objetivos financeiros com as outras perspectivas.

Ilustração 3: Objetivos e desempenho econômicos de longo prazo Fonte: Adaptado Kaplan e Norton (1997)

Segundo Kaplan e Norton (2001), na perspectiva dos clientes do BSC, devem

identificar o foco nos quais as unidades de negócio irão competir e as medidas de desempenho

destes segmentos alvos. As principais medidas de resultados são: (a) Satisfação, retenção e

conquista de clientes; (b) Lucratividade dos clientes; (c) Market-share dos segmentos alvos;

(d) Tempo e confiabilidade no atendimento; (e) Flexibilidade para gerar novas demandas; (f)

Desenvolvimento de novos serviços.

Ainda na perspectiva de clientes, Kaplan e Norton (2001) abordam o conceito de

oferta de valor aos clientes, que representa os atributos que as companhias podem oferecer

para criar lealdade e satisfação ao cliente tais como funcionalidade, qualidade, preço e tempo,

sendo necessário focar as operações críticas internas que permita satisfazer as necessidades

dos clientes e quanto à perspectiva de processos de negócios internos, é necessário identificar

os processos críticos, cuja organização deve atingir a excelência, permitindo que unidades de

negócios atendam a oferta de valores que conquistarão clientes e satisfazer as expectativas dos

acionistas no retorno financeiro.

Kaplan e Norton (2001) demonstram um modelo que as empresas podem customizar

suas perspectivas internas de processos, identificando as necessidades dos clientes e

satisfazendo-as, sobre três principais perspectivas: (a) Processo de inovação: identifica o

mercado e cria o produto/serviço; (b) Processo de operações: constrói e atende os

produtos/serviços; (c) Serviços pós-vendas: serviços ao cliente.

Segundo Niven (2002), é necessário identificar os processos internos chaves, que

proporcionará excelência no pedido para continuar agregando valor para clientes e acionistas.

A perspectiva de aprendizado e crescimento, segundo Kaplan e Norton (2001), deve

identificar a infra-estrutura que a organização deve construir para criar em longo prazo

crescimento de melhoria de suas competências para atender com qualidade e agregando

7

valores aos clientes e acionistas. Ela surge de três fontes: (a) Pessoas; (b) Sistemas; (c)

Procedimentos Organizacionais.

Dentro da perspectiva de aprendizado e crescimento, para Kaplan (2005), os focos de

mensuração seriam os relacionados aos objetivos como satisfação, retenção e produtividade

dos colaboradores.

Para Niven (2002), a perspectiva de aprendizado e crescimento é a base para as outras

perspectivas, pois engloba capacidade dos colaboradores e os sistemas de informações que

são a base para atingir os resultados que as outras perspectivas exigirão.

Kaplan e Norton (1996) afirmam que o BSC transmite a visão e estratégia por meio de

um conjunto de perspectivas, incluindo medidas de resultados esperados e processos que

direcionarão para os resultados futuros. Para esses autores, as quatro perspectivas são as mais

importantes para demonstrar os resultados da organização, porém, há a possibilidade de

acrescentar uma ou mais perspectivas, já que outros interessados podem ser importantes

dentro da estratégia de negócios.

Segundo Kaplan e Norton (1996), existem dois tipos de indicadores importantes no

BSC: os indicadores de resultado (lagging indicators) que mostram os resultados passados e

os efeitos das decisões tomadas; e os indicadores de tendência (leading indicators) que

denotam o que dever ser realizado para obter os resultados de longo prazo.

Kaplan (2005) associa o modelo BSC com o modelo Mckinsey 7-S, que prevê sete

fatores críticos para a execução da estratégia: (a) Estratégia; (b) Estrutura; (c) Sistemas; (d)

Pessoas; (e) Habilidades; (f) Cultura; e (g) Valores compartilhados.

Segundo a análise de Kaplan (2005), os dois modelos possuem uma sinergia, pois

requerem uma abordagem multidimensional. Eles possuem uma relação de causa e efeito e

ajudam os gestores a direcionar suas organizações para execução eficaz da estratégia.

Kaplan (2005) conclui que o BSC também pode ajudar a implementar o uso do

Mckinsey 7-S, transmitindo os sete fatores do modelo por meio de objetivos quantificáveis

que levarão para a ação e feedback.

Attadia, Canavarolo e Martins (2003) entendem que o sucesso da implementação do

BSC depende de fatores conceituais poucos explorados como fatores relacionados à visão, o

empreendedorismo, o jogo do poder, influência da cultura e a liderança. Segundo esses

autores, outras críticas relacionadas são as estruturais, referente às falhas na configuração do

BSC como falta de detalhamento na elaboração das medidas de desempenho, falta de

especificação na coleta de dados e a falta de perspectivas sobre ações dos concorrentes.

Por fim, esses autores citam as criticas gerenciais como as falhas de gestão na

implementação do BSC: tradução da visão, comunicação e ligação da estratégia, planejamento

do negócio e feedback e aprendizado.

Voepel, Leibold e Eckhoff (2006) tecem criticas ao modelo Balanced Scorecard

dizendo que o modelo apresenta uma estrutura estática que força a existência apenas de quatro

perspectivas e com isso, não se adapta as mudanças da nova economia e que, por ser uma

rotina de processos, não estimula a criatividade dos colaboradores.

Respondendo a essas críticas, Kaplan e Norton (2006) argumentam que no capítulo

“Four Perspectives: Are these Sufficient?” foi previsto que algumas organizações podem

utilizar de outras perspectivas mais, de acordo com suas particularidades e, segundo esses

autores, as empresas poderão utilizar o modelo BSC para adaptar suas estratégias, ganhando

conhecimento e condições econômicas, gerando novas idéias a partir da organização.

Finalizando as críticas, Voepel, Leibold e Eckhoff (2006) afirmam que o BSC tem um

pensamento linear e mecanicista de difícil atuação nos negócios modernos, onde as redes e a

8

interconexão estão cada vez mais presentes. Eles sugerem que as empresas repensem com

suas criações seu próprio sistema de medição.

Kaplan e Norton (2006) rebatem afirmando que os autores violam os princípios da

academia, pois encorajam as organizações a substituírem um modelo testado e comprovado

por todo o mundo, por um modelo sem publicações de referência, que afirmam ter havido

sucesso apenas em uma organização.

Pietro et al. (2006), afirma em pesquisa realizada em campo, que 93% dos fatores para

o insucesso da implementação do Balanced Scorecard esta na falta de comprometimento da

alta administração. Segundo esses autores, outras situações críticas destacadas são as

discussões não claras e pouco freqüentes, a não utilização do BSC como processo contínuo e

a não divisão das responsabilidades.

Embora o Balanced Scorecard tenha sido utilizado em grandes empresas pelo mundo,

as criticas e outras idéias e modelos tem sido colocadas no meio acadêmico e cientifico.

Voepel, Leibold e Eckhoff (2006) sugerem o abandono do modelo pelas empresas, porém, as

criticas expostas podem ser utilizadas de forma construtiva, com intuito de proporcionar

melhorias nas aplicações juntamente com outros modelos existentes ou em ascensão.

5 ESTUDO DE CASO

O estudo de caso foi realizado em uma empresa calçadista de Jaú, por meio de coleta

de dados, a qual foi baseada em um modelo de questionário com perguntas semi-abertas. O

intuito deste modelo de questionário é poder coletar informações e dados junto aos principais

gestores de cada área da empresa.

A história do calçado em Jaú começou no século XIX, com a chegada de um italiano

que instalou a primeira sapataria na cidade. Nesta época, existiam algumas casas de couro e os

calçados eram confeccionados de forma totalmente artesanal. Em 1943, pelos dados

históricos, fundou-se primeira indústria legalmente constituída e, pouco tempo depois,

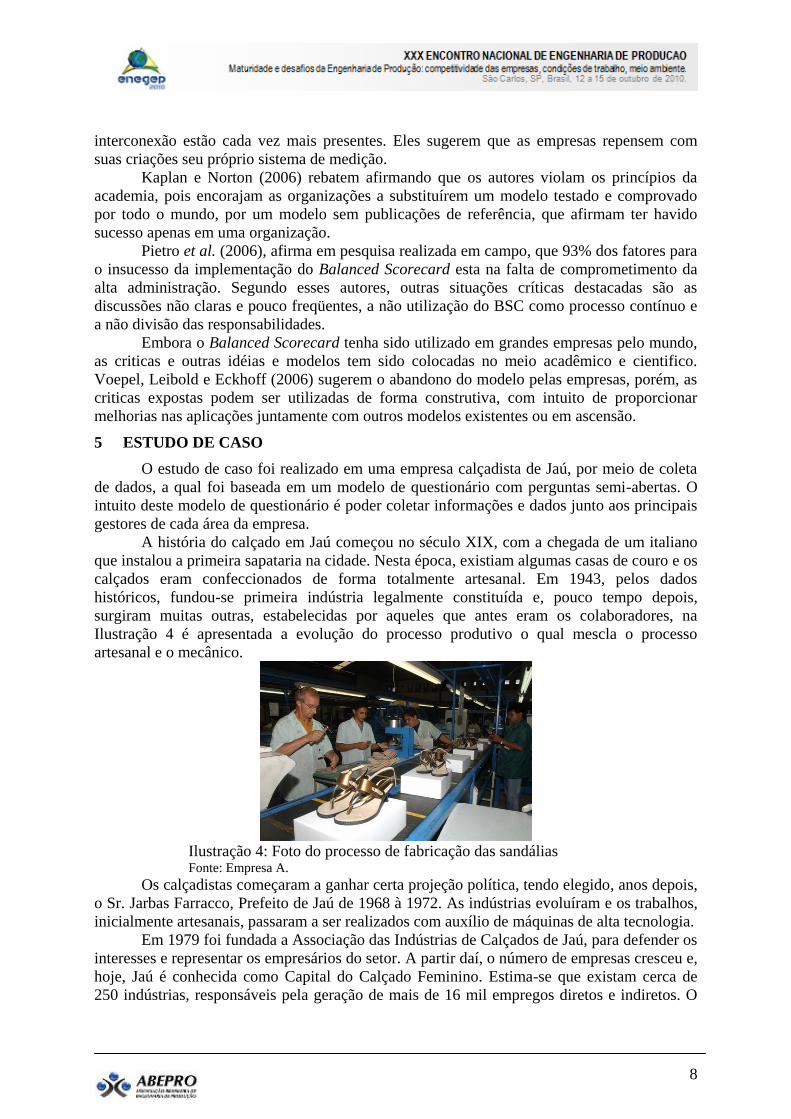

surgiram muitas outras, estabelecidas por aqueles que antes eram os colaboradores, na

Ilustração 4 é apresentada a evolução do processo produtivo o qual mescla o processo

artesanal e o mecânico.

Ilustração 4: Foto do processo de fabricação das sandálias Fonte: Empresa A.

Os calçadistas começaram a ganhar certa projeção política, tendo elegido, anos depois,

o Sr. Jarbas Farracco, Prefeito de Jaú de 1968 à 1972. As indústrias evoluíram e os trabalhos,

inicialmente artesanais, passaram a ser realizados com auxílio de máquinas de alta tecnologia.

Em 1979 foi fundada a Associação das Indústrias de Calçados de Jaú, para defender os

interesses e representar os empresários do setor. A partir daí, o número de empresas cresceu e,

hoje, Jaú é conhecida como Capital do Calçado Feminino. Estima-se que existam cerca de

250 indústrias, responsáveis pela geração de mais de 16 mil empregos diretos e indiretos. O

9

setor calçadista representa hoje mais de 40% do PIB do município, sendo um dos principais

responsáveis pelo desenvolvimento econômico e industrial.

A cidade de Jaú abriga uma concentração de indústrias de calçados femininos com

90% de especialização em produtos feitos em couro, além de empresas fornecedoras da cadeia

de suprimentos, instituições de ensino, de apoio técnico e financeiro entre outras empresas

que caracterizam um Arranjo Produtivo Local (APL). Este APL é formado por

aproximadamente 1.182 estabelecimentos formais, na qual 250 são empresas de calçados

femininos; 800 bancas de prestação de serviços; 120 empresas de componentes para calçados;

curtumes; empresas de artefatos de couro e 3 shoppings com 175 lojas de sapatos.

Juntas estas empresas geram cerca de 17 mil empregos diretos, divididos por 8.390 na

Indústria de Calçados; 4.000 nas bancas prestadoras de serviços; 1.400 nas empresas de

componentes; 80 nos curtumes de Jaú; 100 nas empresas de artefatos e; 400 empregos nos

shoppings.

A produção do APL é de aproximadamente 130 mil pares por dia, com capacidade

produtiva para aumentar a produção em 30%. O setor calçadista representa hoje mais de 40%

do PIB do município, sendo um dos principais responsáveis pelo desenvolvimento econômico

e industrial do município.

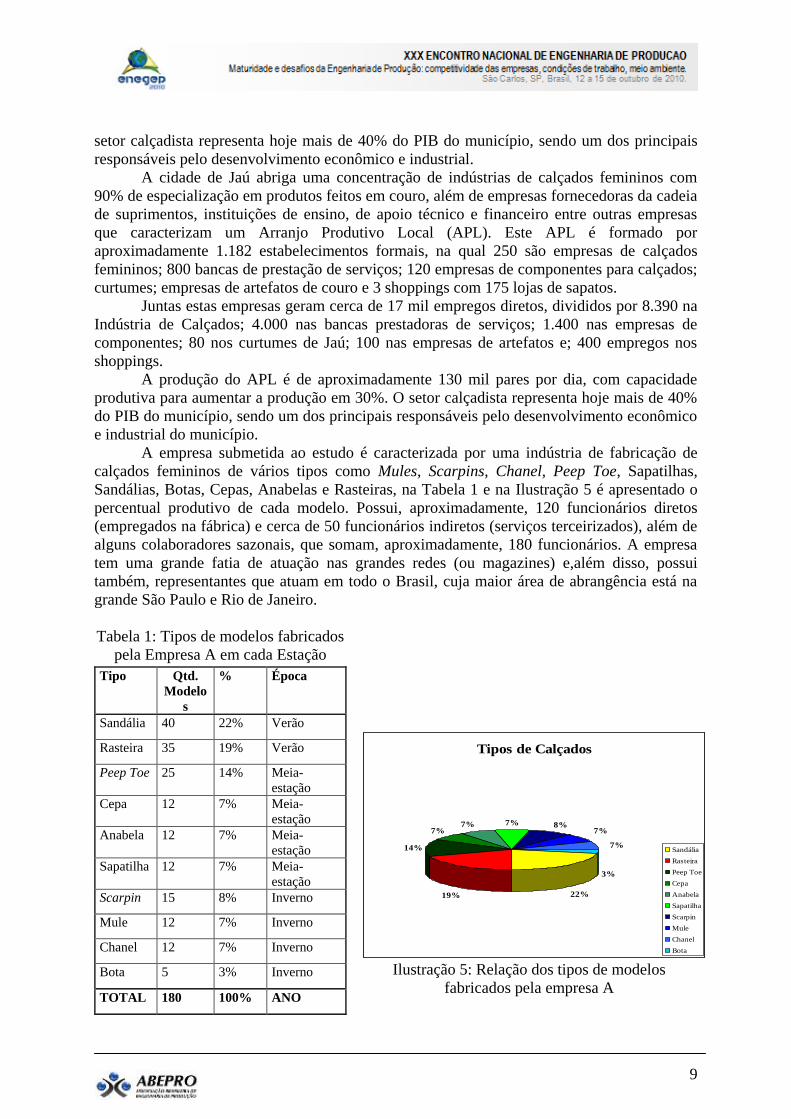

A empresa submetida ao estudo é caracterizada por uma indústria de fabricação de

calçados femininos de vários tipos como Mules, Scarpins, Chanel, Peep Toe, Sapatilhas,

Sandálias, Botas, Cepas, Anabelas e Rasteiras, na Tabela 1 e na Ilustração 5 é apresentado o

percentual produtivo de cada modelo. Possui, aproximadamente, 120 funcionários diretos

(empregados na fábrica) e cerca de 50 funcionários indiretos (serviços terceirizados), além de

alguns colaboradores sazonais, que somam, aproximadamente, 180 funcionários. A empresa

tem uma grande fatia de atuação nas grandes redes (ou magazines) e,além disso, possui

também, representantes que atuam em todo o Brasil, cuja maior área de abrangência está na

grande São Paulo e Rio de Janeiro.

Tabela 1: Tipos de modelos fabricados

pela Empresa A em cada Estação

Tipo Qtd.

Modelo

s

% Época

Sandália 40 22% Verão

Rasteira 35 19% Verão

Peep Toe 25 14% Meia-

estação

Cepa 12 7% Meia-

estação

Anabela 12 7% Meia-

estação

Sapatilha 12 7% Meia-

estação

Scarpin 15 8% Inverno

Mule 12 7% Inverno

Chanel 12 7% Inverno

Bota 5 3% Inverno

TOTAL 180 100% ANO

Tipos de Calçados

22%19%

14%

7%7% 7% 8%

7%

7%

3%

Sandália

Rasteira

Peep Toe

Cepa

Anabela

Sapatilha

Scarpin

Mule

Chanel

Bota Ilustração 5: Relação dos tipos de modelos

fabricados pela empresa A

10

Inicialmente, a empresa era de constituição familiar, com poucos funcionários,

pouco maquinário, espaço físico reduzido e com pouca estrutura administrativa. Porém, com o

seu desenvolvimento e crescimento, foram criadas políticas gerais que fizeram com que

cessassem as características principais de uma empresa familiar, o que a tornou, hoje, uma

empresa muito bem estruturada.

Atualmente, a empresa possui 10 tipos de calçados, que geram cerca de 180 modelos,

os quais podem ser produzidos sem dificuldades de compra de matéria-prima, que é um dos

principais motivos que fazem com que uma coleção seja extinta para dar lugar a uma outra,

com novas tendências de materiais e moda.

A variação de modelagem é determinada pelas estações do ano e pelas tendências da

moda. Isso torna o processo muito dinâmico, principalmente no mercado atual, que se faz

cada vez mais exigente quanto a novidades de produtos.

Para efeitos de produção de calçados femininos, as estações são consideradas da

seguinte forma: (a) Inverno: possui uma modelagem específica para o clima, com calçados

mais fechados; (b) Verão: também possui sua modelagem específica, que é sempre mais

simples de se produzir pelos calçados possuírem uma construção mais aberta; (c)

Outono/Primavera: é considerada meia-estação para fins de produção, com calçados semi-

abertos, que atendem às variações de temperatura desse período e das regiões atendidas.

A diretoria é responsável pela tomada de decisões importantes, ou seja, que envolvam

mudanças drásticas ou repentinas de algum dos processos da empresa e que possam afetar, no

final, itens como: Qualidade, Quantidade de Produção, Valor de Faturamento, sendo que cada

setor ou departamento dentro da empresa possui um gerente ou chefe que tem autonomia e

fica responsável pelas tomadas de decisões menores, do dia-a-dia e que afetam somente uma

pequena parte de um certo processo não afetando portanto a empresa de um modo geral.

Existe uma estratégia pré-definida para produção, pois a indústria deve atingir

diariamente sua meta, a fim de manter os valores de custos estáveis para que a empresa não

passe a ter prejuízo com a perda de produção, uma vez que custos fixos são ligados e

calculados diretamente em função da quantidade diária de produção. Toda essa estratégia é

semanalmente revista por todos os gerentes ou chefes de setores que se reúnem para tentar

implementar e até desenvolver estratégias melhores que possam auxiliar nas dificuldades de

todos os setores envolvidos no processo.

Como a estratégia do processo de produção, existe também uma estratégia para se

obter a vantagem competitiva. Muito importante no mercado atual onde existe grande oferta

de produtos baratos vindo principalmente de outros países com a China, por exemplo,

algumas medidas são fundamentais para se obter competitividade como: a escolha de bons

fornecedores de matéria-prima que possuem agilidade e qualidade de entrega e preços

competitivos, evitar o desperdício de tempo e principalmente de materiais se utilizando

corretamente dos mesmos, conseguir bons preços de matéria-prima por meio de compras

programadas e de grande quantidade formando assim parcerias com fornecedores e até

mesmo com clientes e, além de fazer um bom equilíbrio de mão-de-obra barata (para alguns

processos de produção) e de mão-de-obra qualificada (de grande qualidade) para que tudo isso

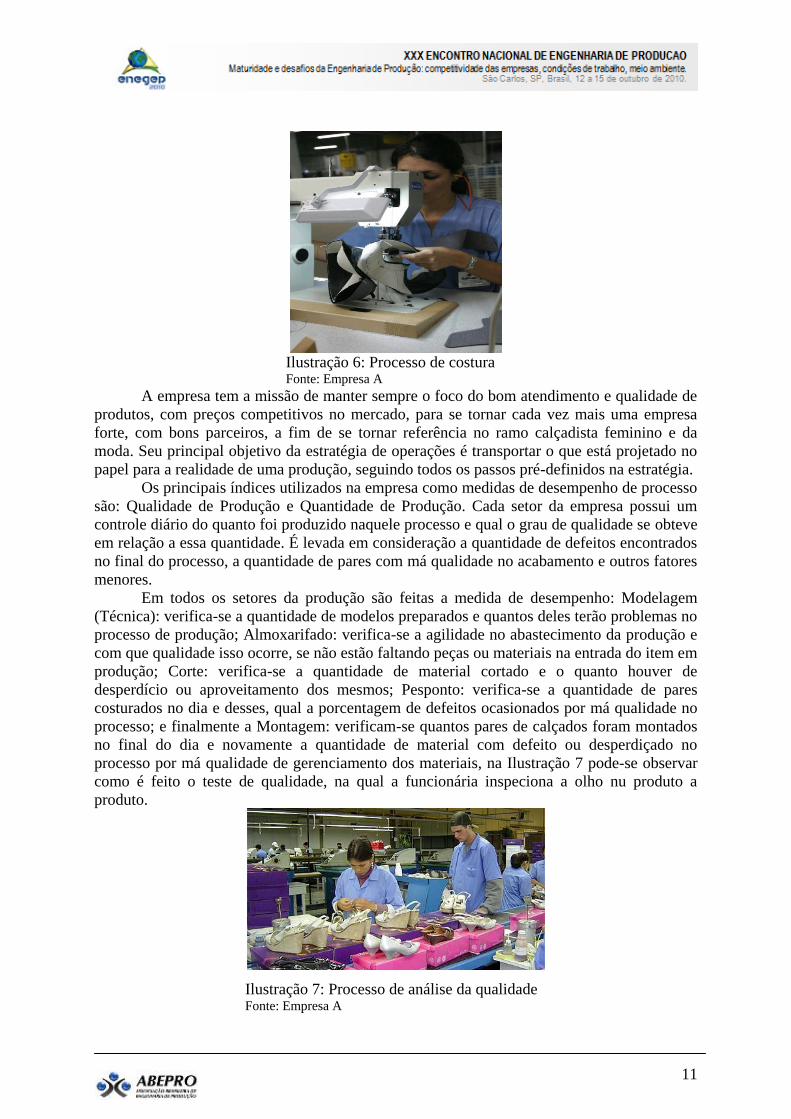

seja realmente realizado, na Ilustração 6 é mostrado o processo de costura do couro que

comporá um calçado feminino.

11

Ilustração 6: Processo de costura Fonte: Empresa A

A empresa tem a missão de manter sempre o foco do bom atendimento e qualidade de

produtos, com preços competitivos no mercado, para se tornar cada vez mais uma empresa

forte, com bons parceiros, a fim de se tornar referência no ramo calçadista feminino e da

moda. Seu principal objetivo da estratégia de operações é transportar o que está projetado no

papel para a realidade de uma produção, seguindo todos os passos pré-definidos na estratégia.

Os principais índices utilizados na empresa como medidas de desempenho de processo

são: Qualidade de Produção e Quantidade de Produção. Cada setor da empresa possui um

controle diário do quanto foi produzido naquele processo e qual o grau de qualidade se obteve

em relação a essa quantidade. É levada em consideração a quantidade de defeitos encontrados

no final do processo, a quantidade de pares com má qualidade no acabamento e outros fatores

menores.

Em todos os setores da produção são feitas a medida de desempenho: Modelagem

(Técnica): verifica-se a quantidade de modelos preparados e quantos deles terão problemas no

processo de produção; Almoxarifado: verifica-se a agilidade no abastecimento da produção e

com que qualidade isso ocorre, se não estão faltando peças ou materiais na entrada do item em

produção; Corte: verifica-se a quantidade de material cortado e o quanto houver de

desperdício ou aproveitamento dos mesmos; Pesponto: verifica-se a quantidade de pares

costurados no dia e desses, qual a porcentagem de defeitos ocasionados por má qualidade no

processo; e finalmente a Montagem: verificam-se quantos pares de calçados foram montados

no final do dia e novamente a quantidade de material com defeito ou desperdiçado no

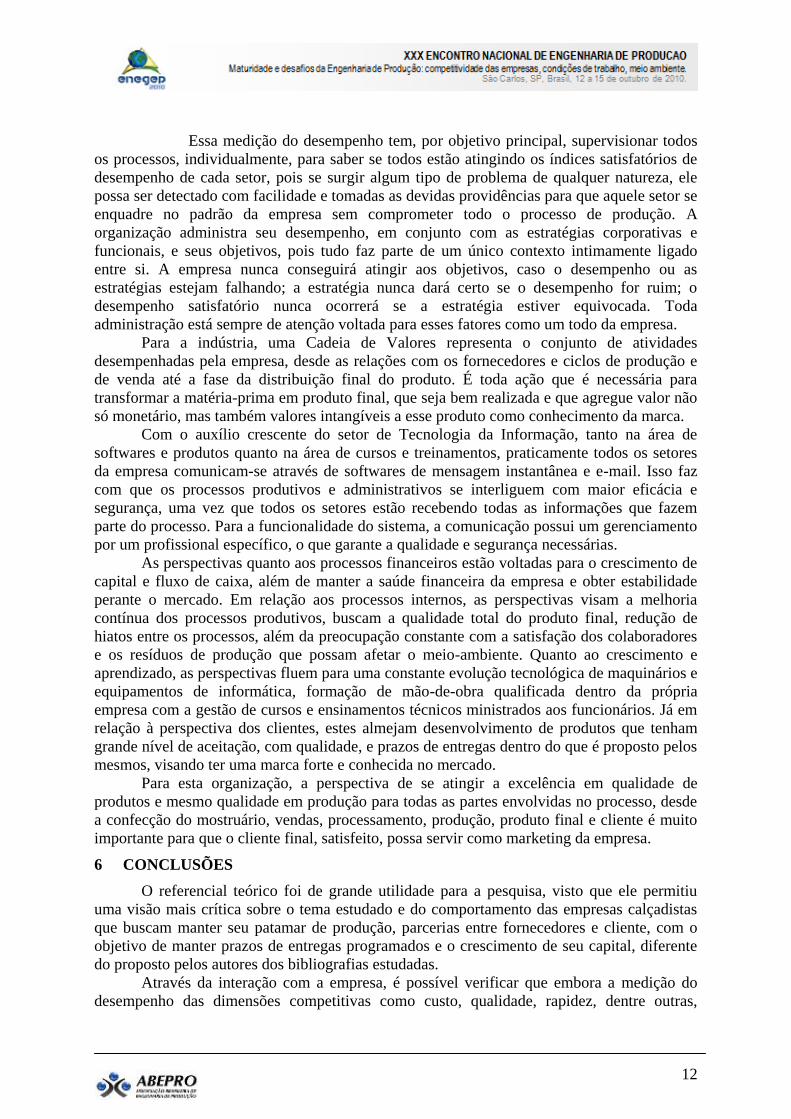

processo por má qualidade de gerenciamento dos materiais, na Ilustração 7 pode-se observar

como é feito o teste de qualidade, na qual a funcionária inspeciona a olho nu produto a

produto.

Ilustração 7: Processo de análise da qualidade Fonte: Empresa A

12

Essa medição do desempenho tem, por objetivo principal, supervisionar todos

os processos, individualmente, para saber se todos estão atingindo os índices satisfatórios de

desempenho de cada setor, pois se surgir algum tipo de problema de qualquer natureza, ele

possa ser detectado com facilidade e tomadas as devidas providências para que aquele setor se

enquadre no padrão da empresa sem comprometer todo o processo de produção. A

organização administra seu desempenho, em conjunto com as estratégias corporativas e

funcionais, e seus objetivos, pois tudo faz parte de um único contexto intimamente ligado

entre si. A empresa nunca conseguirá atingir aos objetivos, caso o desempenho ou as

estratégias estejam falhando; a estratégia nunca dará certo se o desempenho for ruim; o

desempenho satisfatório nunca ocorrerá se a estratégia estiver equivocada. Toda

administração está sempre de atenção voltada para esses fatores como um todo da empresa.

Para a indústria, uma Cadeia de Valores representa o conjunto de atividades

desempenhadas pela empresa, desde as relações com os fornecedores e ciclos de produção e

de venda até a fase da distribuição final do produto. É toda ação que é necessária para

transformar a matéria-prima em produto final, que seja bem realizada e que agregue valor não

só monetário, mas também valores intangíveis a esse produto como conhecimento da marca.

Com o auxílio crescente do setor de Tecnologia da Informação, tanto na área de

softwares e produtos quanto na área de cursos e treinamentos, praticamente todos os setores

da empresa comunicam-se através de softwares de mensagem instantânea e e-mail. Isso faz

com que os processos produtivos e administrativos se interliguem com maior eficácia e

segurança, uma vez que todos os setores estão recebendo todas as informações que fazem

parte do processo. Para a funcionalidade do sistema, a comunicação possui um gerenciamento

por um profissional específico, o que garante a qualidade e segurança necessárias.

As perspectivas quanto aos processos financeiros estão voltadas para o crescimento de

capital e fluxo de caixa, além de manter a saúde financeira da empresa e obter estabilidade

perante o mercado. Em relação aos processos internos, as perspectivas visam a melhoria

contínua dos processos produtivos, buscam a qualidade total do produto final, redução de

hiatos entre os processos, além da preocupação constante com a satisfação dos colaboradores

e os resíduos de produção que possam afetar o meio-ambiente. Quanto ao crescimento e

aprendizado, as perspectivas fluem para uma constante evolução tecnológica de maquinários e

equipamentos de informática, formação de mão-de-obra qualificada dentro da própria

empresa com a gestão de cursos e ensinamentos técnicos ministrados aos funcionários. Já em

relação à perspectiva dos clientes, estes almejam desenvolvimento de produtos que tenham

grande nível de aceitação, com qualidade, e prazos de entregas dentro do que é proposto pelos

mesmos, visando ter uma marca forte e conhecida no mercado.

Para esta organização, a perspectiva de se atingir a excelência em qualidade de

produtos e mesmo qualidade em produção para todas as partes envolvidas no processo, desde

a confecção do mostruário, vendas, processamento, produção, produto final e cliente é muito

importante para que o cliente final, satisfeito, possa servir como marketing da empresa.

6 CONCLUSÕES

O referencial teórico foi de grande utilidade para a pesquisa, visto que ele permitiu

uma visão mais crítica sobre o tema estudado e do comportamento das empresas calçadistas

que buscam manter seu patamar de produção, parcerias entre fornecedores e cliente, com o

objetivo de manter prazos de entregas programados e o crescimento de seu capital, diferente

do proposto pelos autores dos bibliografias estudadas.

Através da interação com a empresa, é possível verificar que embora a medição do

desempenho das dimensões competitivas como custo, qualidade, rapidez, dentre outras,

13

fossem importantes, as informações resultantes seriam de pouca valia se não fossem

adequadas às necessidades organizacionais. Apesar de a redução de custo ser considerado

importante, a empresa tem por objetivo principal manter a qualidade na fabricação dos

produtos e a quantidade de produção.

O modelo balanced scorecard analisa o desempenho da gestão operacionais das

empresas sobre quatro perspectivas: financeiras, clientes, processos e aprendizado,

perspectivas estas que não são visualizadas claramente na indústria estudada. A empresa se

interessa pela redução de custo, a partir do momento em que esta havendo retrabalho em

alguns setores, o tempo de manufatura dos calçados está ultrapassando os limites pré-

estabelecidos na estratégia definida e a compra de matéria-prima está excedendo os custos

inicialmente calculados.

A gestão de operações, principalmente utilizando-se do modelo estudado, pode

agregar o valor que a empresa realmente necessita inserir em seu produto final, ou seja,

adicionar atributos aos calçados, aos serviços prestados de atendimento ao consumidor e a

imagem que a empresa passa aos seus clientes. E, para isso, não é necessário gerar novos

custos, e sim, identificar a real missão da empresa, que seja vista e seguida por todos níveis

(estratégico, tático e operacional).

No caso da empresa estudada, pode-se observar também que existe uma estratégia pré-

definida quanto às ações de curto e longo prazo, visto que com a entrada de produtos

importados a custos extremamente baixos, a indústria inovou e criou uma “meia-estação” para

confecção de novos produtos, saindo assim do padrão normal das indústrias do mesmo setor.

Isto proporciona mudanças contínuas de produção, readequando-se sempre às exigências do

mercado.

Seguindo os conceitos do BSC, a indústria pode maximizar suas operações sem que

hajam custos financeiros excedentes, mensurando o desempenho operacional de cada setor e

direcionando um a um aos objetivos pré-estabelecidos, para que todo problema seja

facilmente detectado e tomadas as devidas providências, a fim de que aquele setor se

enquadre no padrão da empresa sem que haja comprometimento de todo o processo de

produção.

Partindo dessas premissas, a indústria calçadista em questão não está totalmente fora

do contexto estudado, porém, é necessária a readequação de alguns setores através da

implementação do BSC em sua gestão estratégica para que possa aumentar sua

competitividade no mercado, mantendo-se à frente das novas tendências de gestão das

operações.

REFERENCIAL

ATTADIA, L. C. L.; CANAVAROLO, M. E.; MARTINS; R. A. Balanced Scorecard: Uma análise

crítica. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, 23, 2003, Ouro Preto.

Anais... Ouro Preto: ABEPRO, 2003.

CAVENAGHI, V. Gestão do desempenho empresarial: A contribuição da área de manufatura. Tese

(Doutorado em Engenharia de Produção) Programa de Pós-Graduação em Engenharia de Produção,

USP, São Paulo, 2001.

CORRÊA, H. L.; CORRÊA, C. A. Administração de Produção e Operações: Manufatura e

Serviços: uma abordagem estratégica. ed. compacta, São Paulo: Atlas, 2005.

EVANS, J. R. Production/ Operations Management: Quality, Performance and Value, 5th ed. St.

Paul: West, 1997.

JOHNSTON, R.; CLARK, G. Administração de Operações e Serviço, São Paulo: Atlas, 2002.

KAPLAN, R. S.; NORTON, D. P. Transforming the balanced scorecard from performance

measurement to strategic management: Part II. Accouting Horizons. v.15, n.2, p. 147-160, 2001.

14

KAPLAN, R. S.; NORTON, D. P. Mapas Estratégicos: convertendo ativos intangíveis em

resultados tangíveis. Rio de Janeiro: Campus, 2004.

KAPLAN, R. S.; NORTON, D. P. Response to S. Voepel et al. “The tyranny of the Balanced

Scorecard in the innovation economy”. Journal of Itellectual Capital. v.7, n.3, p. 421-428, 2006.

KAPLAN, R. S. How the balanced scorecard complements the McKinsey 7-S model. Strategy &

Leadership. Chicago, v.33, n.3, p. 41-46, 2005.

LEBAS, M. J. Performance measurement and performance management. International Journal of

Production Economics. v.41, p. 23-35, 1995.

LIMA, T. C. S.; MIOTO, R. C. T. Procedimentos metodológicos na construção do conhecimento

científico: a pesquisa bibliográfica. Revista Katál. Florianópolis, v. 10, n. esp., p. 37-45, 2007.

MARCHESAN, C. H.; MIORANDO R. F.; CATEN, C. S. Building Competitive Advantage using

Performance Evaluation. In: INTERNATIONAL CONFERENCE IN INDUSTRIAL ENGINEERING

AND OPERATIONS MANAGEMENT, 12., 2006, Fortaleza. Proceedings... Rio de Janeiro:

ABEPRO, 2006.

MARTINS, R. A. Sistemas de Medição de Desempenho: Um modelo para Estruturação do Uso.

1998. Tese (Doutorado em Engenharia de Produção) - Programa de Pós-Graduação em Engenharia de

Produção, USP, São Paulo.

MENDES, D. P. O Balanced Scorecard como instrumento de avaliação do nível de desempenho

logístico em uma empresa de prestação de serviços. 2002. Dissertação (Mestrado em Engenharia de

Produção) – Programa de Pós- Graduação em Engenharia de Produção, UFSC, Florianópolis.

NIVEN, P. R. Balanced Scorecard step-by-step: Maximizing Performance and Maintaining

Results, New York: John Wiley & Sons, 2002.

NEELY, A.; GREGORY, M.; PLATTS, K. Performance measurement system design. International

Journal of Operations Management. Cambridge, v.14, n.4, p. 81-114, 1995.

PRIETO, V. C.; PEREIRA, F. L. A.; CARVALHO, M. M. C.; LAURINDO, F. J. B. Fatores críticos

na implementação do balanced scorecard. Gestão & Produção. v.13, n.1, p. 81-92, 2006.

RODRIGUES, P. C. C.; OLIVEIRA, O. J. A study of management of intermediate inventory in the

manufacture of paper products in Brazilian companies. In: PRODUCTION and OPERATION

MANAGEMENT SOCIETY 2008, La Jolla. Proceedings... La Jolla: POMS, 1 CD-ROM, 2008.

RODRIGUES, P. C. C.; OLIVEIRA, O. J. The importance of analysis of production system

Engineering-To-Order and Make-To-Stock in two business sector graph In: INTERNATIONAL

CONFERENCE IN INDUSTRIAL ENGINEERING AND OPERATIONS MANAGEMENT, 15.,

2009, Salvador. Proceedings... Salvador: ABEPRO, 2009a.

RODRIGUES, P. C. C.; OLIVEIRA, O. J. Analysis of the Influence of Strategic Management of ETO

Demand on Management of Stock in a Printing Industry In: PRODUCTION and OPERATION

MANAGEMENT SOCIETY 2009, Orlando. Proceedings... Orlando: POMS, 2009b.

SANTOS, G. T.; ROSSI, G.; JARDILINO, J. R. L. Orientações metodológicas para elaboração de

trabalhos acadêmicos. 2 ed. São Paulo: Gion Editora, 2000.

VOEPEL, S. C.; LEIBOLD, M.; ECKHOFF, R. A. The tyranny of the Balanced Scorecard in the

innovation economy. Journal of Intellectual Capital. v.7, p. 43-60, 2006.

YIN, R. K. Estudo de caso: planejamento e métodos. 3 ed. Porto Alegre: Bookman, 2005.