O cenário da Construção Civil em 2015 e...

32

O cenário da Construção Civil em 2015 e perspectivas Ec Ieda Vascces Reui CICFIEG Abri2015

Transcript of O cenário da Construção Civil em 2015 e...

O cenário da Construção Civil em 2015e perspectivas

Ec��� Ieda Vasc��ce �s

Reu�i�� CIC�FIE�G

Abri �2015

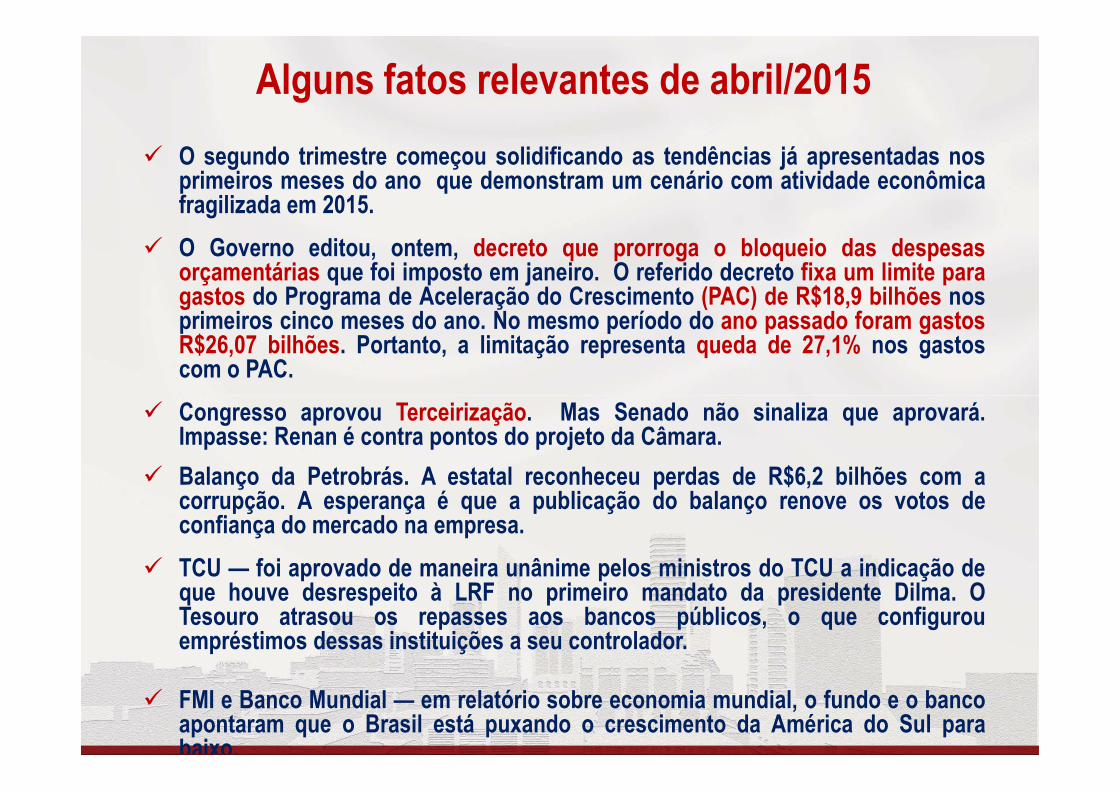

Alguns fatos relevantes de abril/2015

� O segundo trimestre começou solidificando as tendências já apresentadas nosprimeiros meses do ano que demonstram um cenário com atividade econômicafragilizada em 2015.

� O Governo editou, ontem, decreto que prorroga o bloqueio das despesasorçamentárias que foi imposto em janeiro. O referido decreto fixa um limite paragastos do Programa de Aceleração do Crescimento (PAC) de R$18,9 bilhões nosprimeiros cinco meses do ano. No mesmo período do ano passado foram gastosR$26,07 bilhões. Portanto, a limitação representa queda de 27,1% nos gastoscom o PAC.

� Congresso aprovou Terceirização. Mas Senado não sinaliza que aprovará.Impasse: Renan é contra pontos do projeto da Câmara.

� Balanço da Petrobrás. A estatal reconheceu perdas de R$6,2 bilhões com acorrupção. A esperança é que a publicação do balanço renove os votos deconfiança do mercado na empresa.

� TCU — foi aprovado de maneira unânime pelos ministros do TCU a indicação deque houve desrespeito à LRF no primeiro mandato da presidente Dilma. OTesouro atrasou os repasses aos bancos públicos, o que configurouempréstimos dessas instituições a seu controlador.

� FMI e Banco Mundial — em relatório sobre economia mundial, o fundo e o bancoapontaram que o Brasil está puxando o crescimento da América do Sul parabaixo.

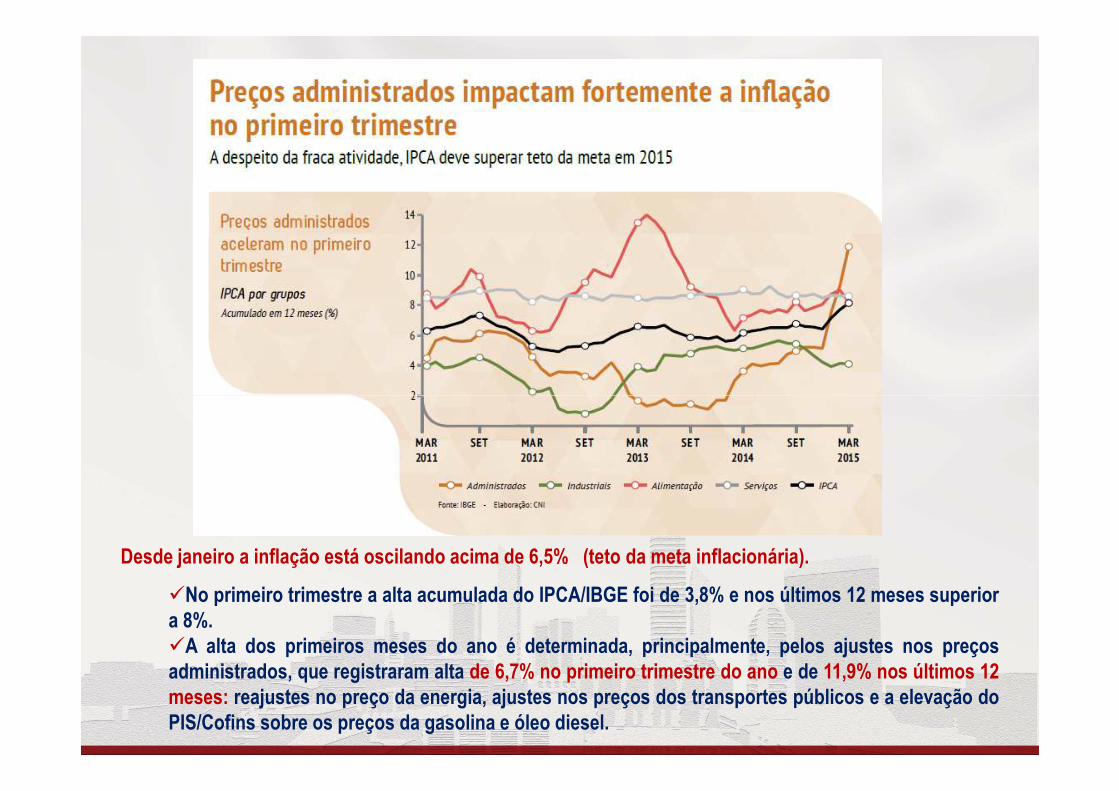

Desde janeiro a inflação está oscilando acima de 6,5% (teto da meta inflacionária).

�No primeiro trimestre a alta acumulada do IPCA/IBGE foi de 3,8% e nos últimos 12 meses superiora 8%.�A alta dos primeiros meses do ano é determinada, principalmente, pelos ajustes nos preçosadministrados, que registraram alta de 6,7% no primeiro trimestre do ano e de 11,9% nos últimos 12meses: reajustes no preço da energia, ajustes nos preços dos transportes públicos e a elevação doPIS/Cofins sobre os preços da gasolina e óleo diesel.

0,70

0,90

1,10

1,30

5,50

7,00

8,50

IPCA-15 * - Índice Nacional de Preços ao Consumidor Amplo-15 (IBGE) Variação (%) mensal e acumulada em 12 Meses

Jan/14 - Abr/15 %

A inflação persistente e superior ao teto da meta

JAN/14 FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ JAN/15 FEV MAR ABR

Variação Ac. 12 meses 5,63 5,65 5,90 6,19 6,31 6,41 6,51 6,49 6,62 6,62 6,42 6,46 6,69 7,36 7,90 8,22

Variação mês 0,67 0,70 0,73 0,78 0,58 0,47 0,17 0,14 0,39 0,48 0,38 0,79 0,89 1,33 1,24 1,07

0,10

0,30

0,50

2,50

4,00

Fonte: Instituto Brasileiro de Geografia e Estatística - IBGE(*) IPCA-15: Índice Nacional de Preços ao Consumidor Amplo-15 (Período de coleta em geral: 15 do mês anterior a 15 do mês de referência).

A aceleração da inflação provoca a piora nas condições econômicas das empresas e das famílias.

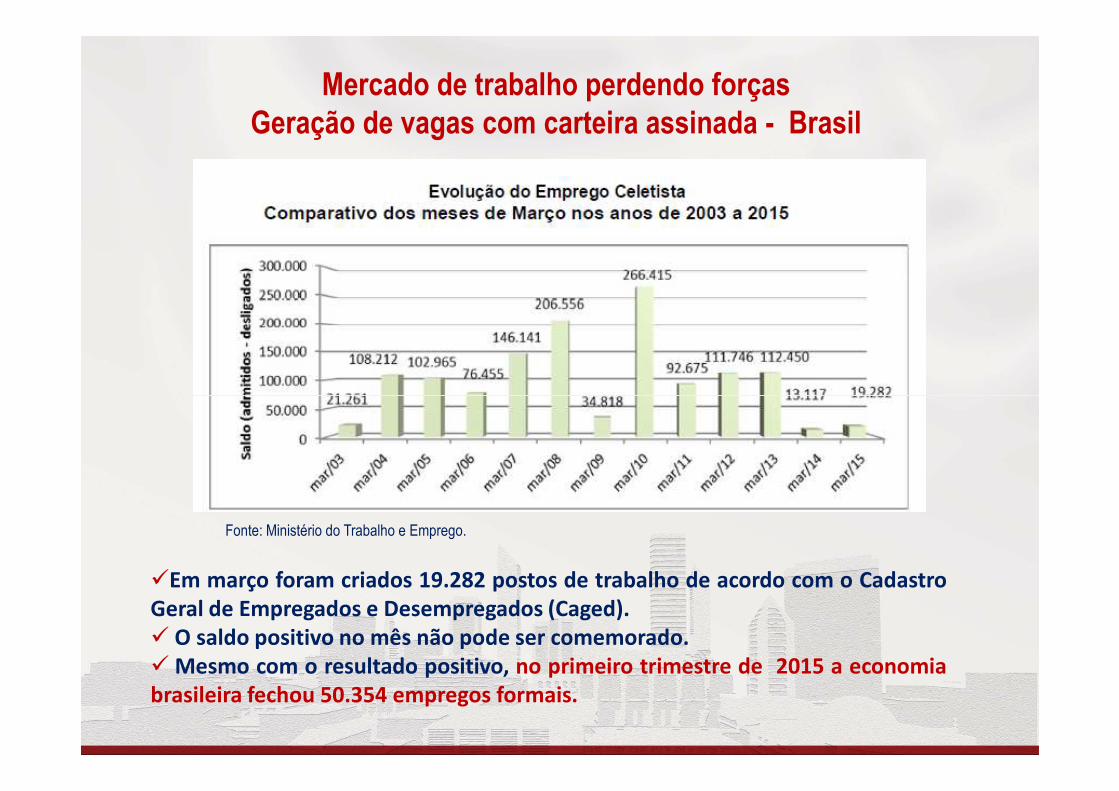

Mercado de trabalho perdendo forçasGeração de vagas com carteira assinada - Brasil

�Em março foram criados 19.282 postos de trabalho de acordo com o CadastroGeral de Empregados e Desempregados (Caged).� O saldo positivo no mês não pode ser comemorado.� Mesmo com o resultado positivo, no primeiro trimestre de 2015 a economiabrasileira fechou 50.354 empregos formais.

Fonte: Ministério do Trabalho e Emprego.

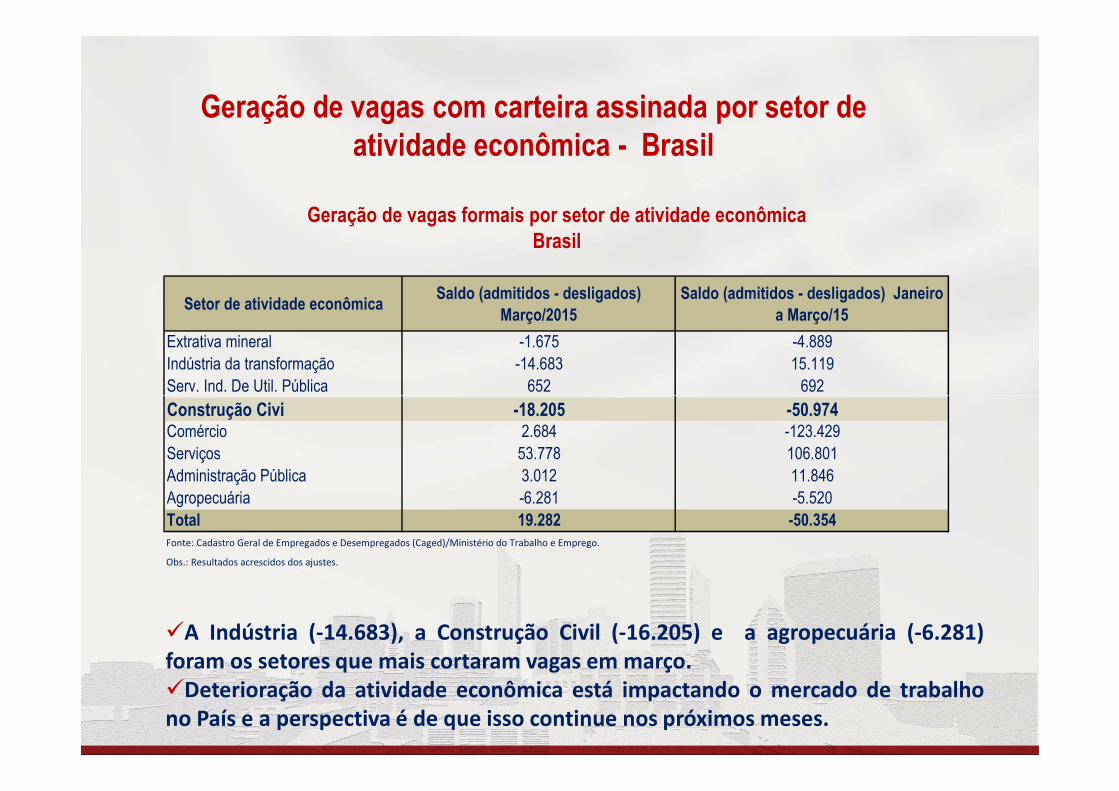

Geração de vagas com carteira assinada por setor de atividade econômica - Brasil

Setor de atividade econômicaSaldo (admitidos - desligados)

Março/2015Saldo (admitidos - desligados) Janeiro

a Março/15

Extrativa mineral -1.675 -4.889

Indústria da transformação -14.683 15.119

Serv. Ind. De Util. Pública 652 692

Geração de vagas formais por setor de atividade econômicaBrasil

�A Indústria (-14.683), a Construção Civil (-16.205) e a agropecuária (-6.281)foram os setores que mais cortaram vagas em março.�Deterioração da atividade econômica está impactando o mercado de trabalhono País e a perspectiva é de que isso continue nos próximos meses.

Construção Civi -18.205 -50.974Comércio 2.684 -123.429

Serviços 53.778 106.801

Administração Pública 3.012 11.846

Agropecuária -6.281 -5.520

Total 19.282 -50.354Fonte: Cadastro Geral de Empregados e Desempregados (Caged)/Ministério do Trabalho e Emprego.

Obs.: Resultados acrescidos dos ajustes.

3,2

68

3

3,1

23

1

3,0

08

4(2

3/0

4/2

01

5)

2,90

3,00

3,10

3,20

3,30

Dólar C

omercial O

ficial -Valor de Venda 02/01/2015 a 23/04/2015

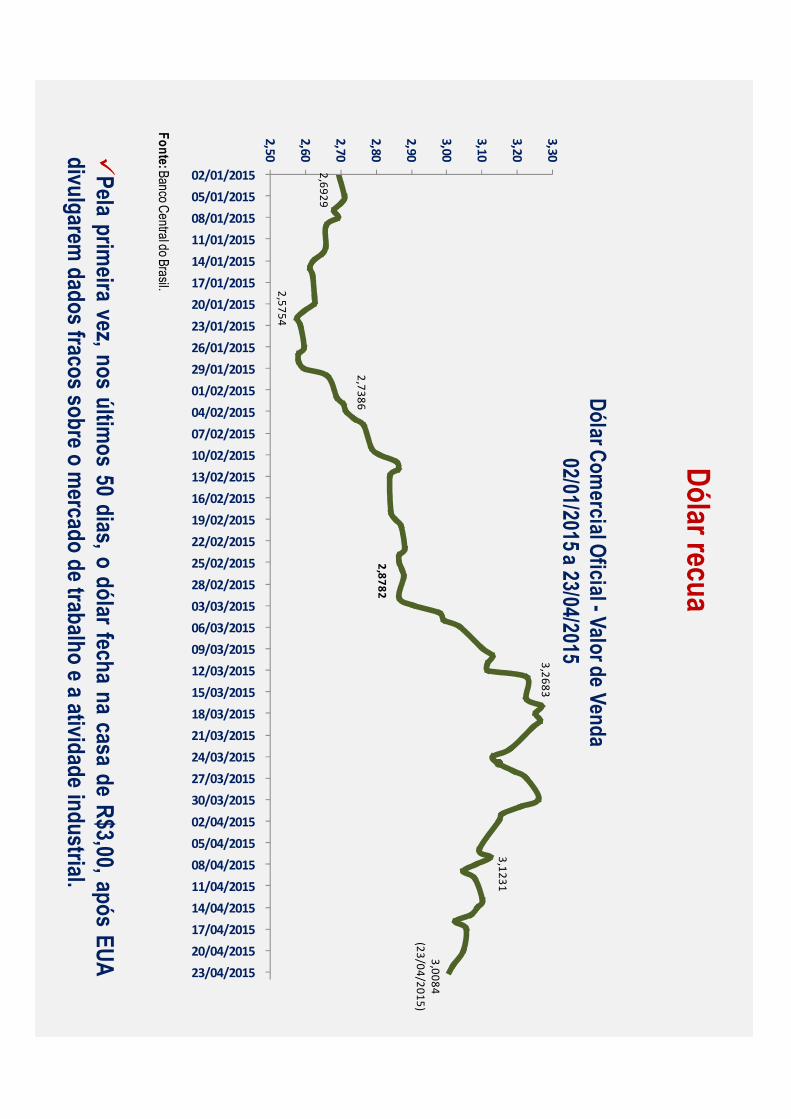

Dólar recua

2,6

92

9

2,5

75

4

2,7

38

6

2,8

78

2

2,50

2,60

2,70

2,80

02/01/2015

05/01/2015

08/01/2015

11/01/2015

14/01/2015

17/01/2015

20/01/2015

23/01/2015

26/01/2015

29/01/2015

01/02/2015

04/02/2015

07/02/2015

10/02/2015

13/02/2015

16/02/2015

19/02/2015

22/02/2015

25/02/2015

28/02/2015

03/03/2015

06/03/2015

09/03/2015

12/03/2015

15/03/2015

18/03/2015

21/03/2015

24/03/2015

27/03/2015

30/03/2015

02/04/2015

05/04/2015

08/04/2015

11/04/2015

14/04/2015

17/04/2015

20/04/2015

23/04/2015

Fonte:Banco C

entral doB

rasil.

�Pela

primeira

vez,nosúltim

os50

dias,odólar

fechana

casade

R$3,00,após

EUA

divulgaremdados

fracossobre

om

ercadode

trabalhoe

aatividade

industrial.

O desempenho da Construção Civil no cenário econômico nacional

Cenário Construção Civil

�Diante de um cenário macroeconômico caracterizado pelaexpectativa de recessão da economia, juros elevados, inflaçãopersistente e mercado de trabalho enfraquecido, a Construção Civil,como não poderia deixar de ser, apresenta um menor ritmo em suasatividades.

�A crise econômica sufocou os investimentos públicos e privados.�A crise econômica sufocou os investimentos públicos e privados.

�Em 2014 o setor registrou a primeira queda em sua atividadedesde 2006 e a maior desde 2003.

�Em 2015 o setor poderá apresentar retração de atividades pelosegundo ano consecutivo.

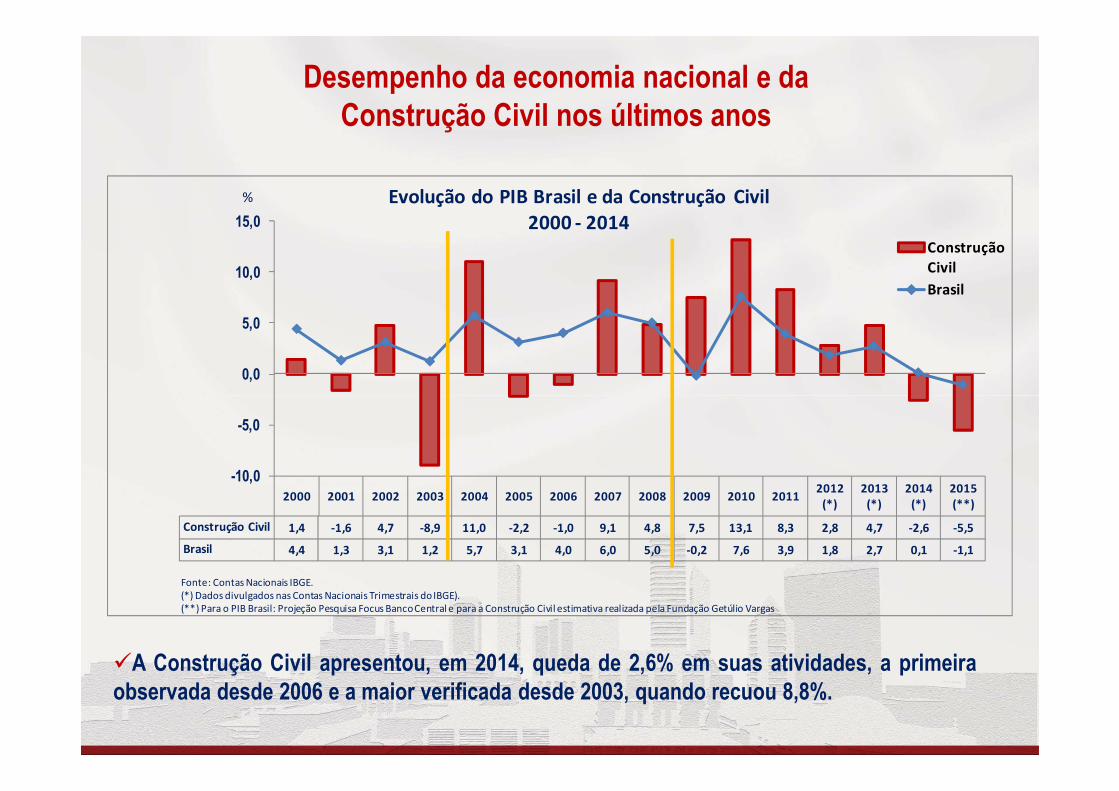

Desempenho da economia nacional e da Construção Civil nos últimos anos

0,0

5,0

10,0

15,0

Construção Civil

Brasil

Evolução do PIB Brasil e da Construção Civil2000 - 2014

%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20112012

(*)2013

(*)2014

(*)2015 (**)

Construção Civil 1,4 -1,6 4,7 -8,9 11,0 -2,2 -1,0 9,1 4,8 7,5 13,1 8,3 2,8 4,7 -2,6 -5,5

Brasil 4,4 1,3 3,1 1,2 5,7 3,1 4,0 6,0 5,0 -0,2 7,6 3,9 1,8 2,7 0,1 -1,1

-10,0

-5,0

Fonte: Contas Nacionais IBGE.(*) Dados divulgados nas Contas Nacionais Trimestrais do IBGE).(**) Para o PIB Brasil: Projeção Pesquisa Focus Banco Central e para a Construção Civil estimativa realizada pela Fundação Getúlio Vargas

�A Construção Civil apresentou, em 2014, queda de 2,6% em suas atividades, a primeiraobservada desde 2006 e a maior verificada desde 2003, quando recuou 8,8%.

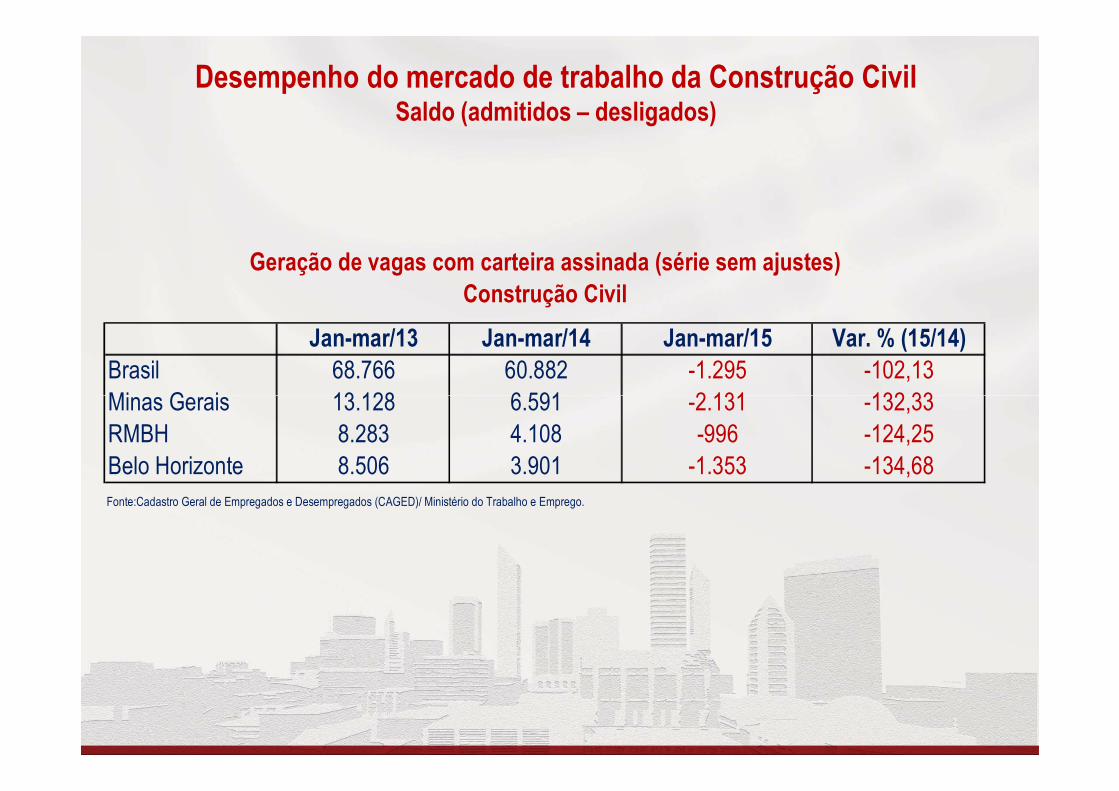

Desempenho do mercado de trabalho da Construção CivilSaldo (admitidos – desligados)

Jan-mar/13 Jan-mar/14 Jan-mar/15 Var. % (15/14)Brasil 68.766 60.882 -1.295 -102,13

Minas Gerais 13.128 6.591 -2.131 -132,33

Construção CivilGeração de vagas com carteira assinada (série sem ajustes)

Minas Gerais 13.128 6.591 -2.131 -132,33

RMBH 8.283 4.108 -996 -124,25

Belo Horizonte 8.506 3.901 -1.353 -134,68

Fonte:Cadastro Geral de Empregados e Desempregados (CAGED)/ Ministério do Trabalho e Emprego.

-5,0

0,0

5,0

10,0

15,0

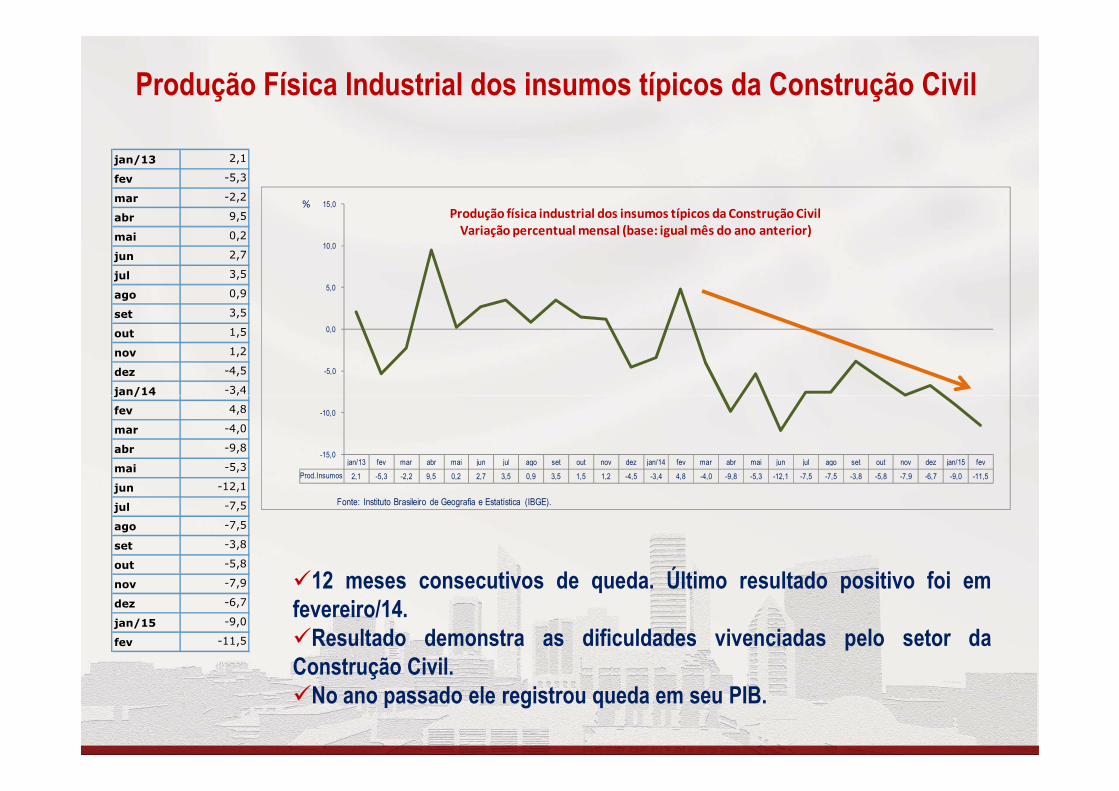

Produção física industrial dos insumos típicos da Construção CivilVariação percentual mensal (base: igual mês do ano anterior)

%

jan/13 2,1

fev -5,3

mar -2,2

abr 9,5

mai 0,2

jun 2,7

jul 3,5

ago 0,9

set 3,5

out 1,5

nov 1,2

dez -4,5

jan/14 -3,4

Produção Física Industrial dos insumos típicos da Construção Civil

jan/13 fev mar abr mai jun jul ago set out nov dez jan/14 fev mar abr mai jun jul ago set out nov dez jan/15 fev

Prod.Insumos 2,1 -5,3 -2,2 9,5 0,2 2,7 3,5 0,9 3,5 1,5 1,2 -4,5 -3,4 4,8 -4,0 -9,8 -5,3 -12,1 -7,5 -7,5 -3,8 -5,8 -7,9 -6,7 -9,0 -11,5

-15,0

-10,0

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE).

jan/14 -3,4

fev 4,8

mar -4,0

abr -9,8

mai -5,3

jun -12,1

jul -7,5

ago -7,5

set -3,8

out -5,8

nov -7,9

dez -6,7

jan/15 -9,0

fev -11,5

�12 meses consecutivos de queda. Último resultado positivo foi emfevereiro/14.�Resultado demonstra as dificuldades vivenciadas pelo setor daConstrução Civil.�No ano passado ele registrou queda em seu PIB.

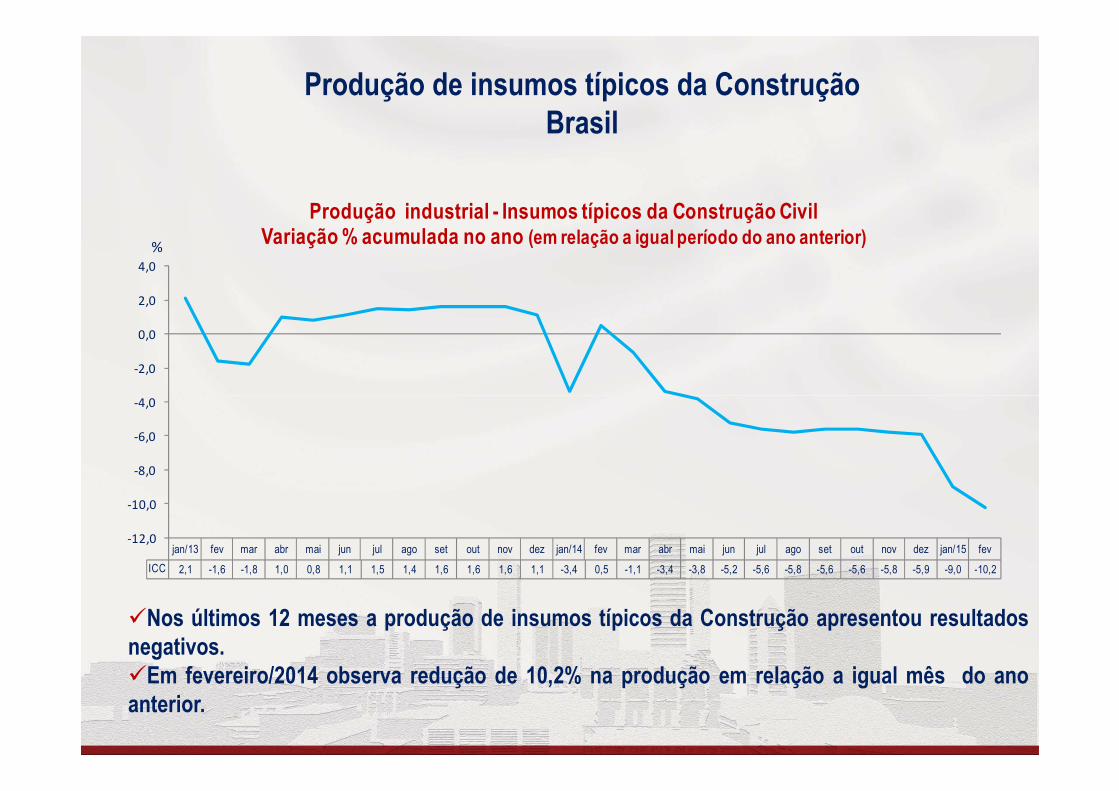

Produção de insumos típicos da ConstruçãoBrasil

-4,0

-2,0

0,0

2,0

4,0

Produção industrial - Insumos típicos da Construção Civil Variação % acumulada no ano (em relação a igual período do ano anterior)

%

jan/13 fev mar abr mai jun jul ago set out nov dez jan/14 fev mar abr mai jun jul ago set out nov dez jan/15 fev

ICC 2,1 -1,6 -1,8 1,0 0,8 1,1 1,5 1,4 1,6 1,6 1,6 1,1 -3,4 0,5 -1,1 -3,4 -3,8 -5,2 -5,6 -5,8 -5,6 -5,6 -5,8 -5,9 -9,0 -10,2

-12,0

-10,0

-8,0

-6,0

-4,0

�Nos últimos 12 meses a produção de insumos típicos da Construção apresentou resultadosnegativos.�Em fevereiro/2014 observa redução de 10,2% na produção em relação a igual mês do anoanterior.

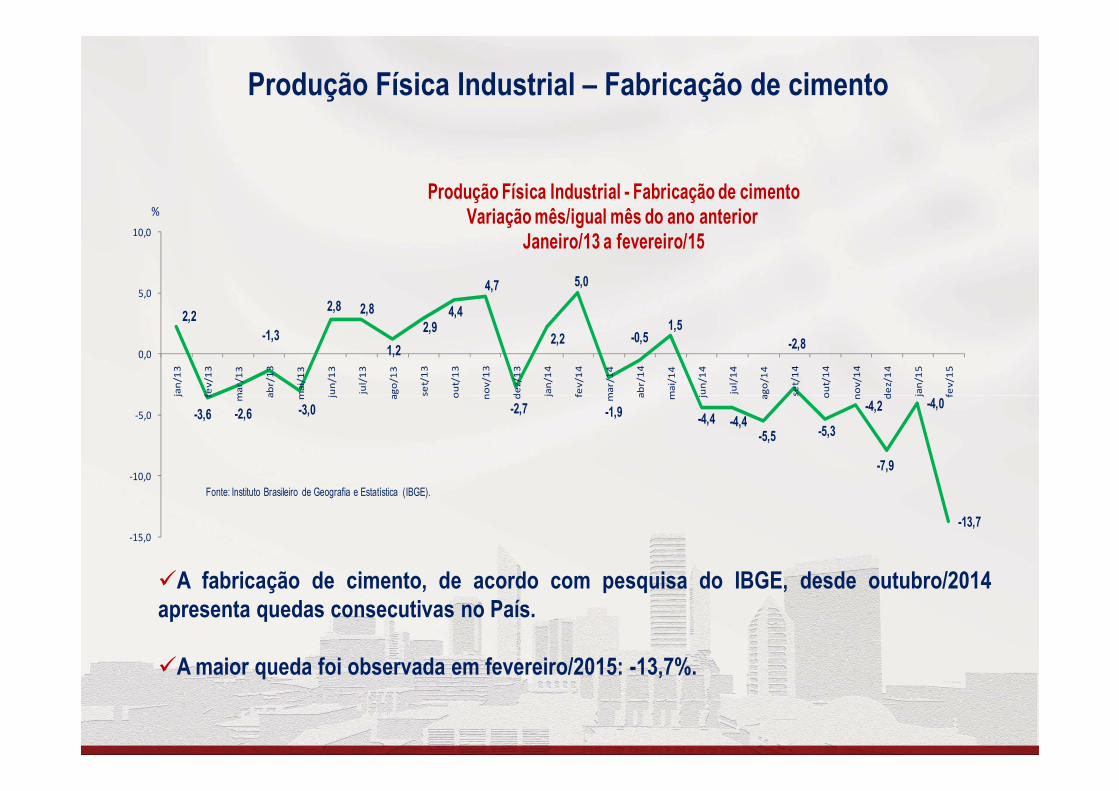

Produção Física Industrial – Fabricação de cimento

2,2-1,3

2,8 2,8

1,2

2,94,4

4,7

2,2

5,0

-0,51,5

-2,8

-4,0

0,0

5,0

10,0

jan

/13

fev

/13

ma

r/1

3

ab

r/1

3

ma

i/1

3

jun

/13

jul/

13

ag

o/1

3

set/

13

ou

t/1

3

no

v/1

3

de

z/1

3

jan

/14

fev

/14

ma

r/1

4

ab

r/1

4

ma

i/1

4

jun

/14

jul/

14

ag

o/1

4

set/

14

ou

t/1

4

no

v/1

4

de

z/1

4

jan

/15

fev

/15

Produção Física Industrial - Fabricação de cimentoVariação mês/igual mês do ano anterior

Janeiro/13 a fevereiro/15

%

-3,6 -2,6 -3,0 -2,7 -1,9 -4,4 -4,4-5,5 -5,3

-4,2

-7,9

-4,0

-13,7-15,0

-10,0

-5,0

jan

/13

fev

/13

ma

r/1

3

ab

r/1

3

ma

i/1

3

jun

/13

ag

o/1

3

set/

13

ou

t/1

3

no

v/1

3

de

z/1

3

jan

/14

fev

/14

ma

r/1

4

ab

r/1

4

ma

i/1

4

jun

/14

ag

o/1

4

set/

14

ou

t/1

4

no

v/1

4

de

z/1

4

jan

/15

fev

/15

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE).

�A fabricação de cimento, de acordo com pesquisa do IBGE, desde outubro/2014apresenta quedas consecutivas no País.

�A maior queda foi observada em fevereiro/2015: -13,7%.

-4,3

7,8

-5,2

-5,4 -3,9-4,6 -5,5

-0,3

3,8

-5,9

-5,7

-2,7

4,1

-4,2 -3,1-5,0

0,0

5,0

10,0

jan

/13

fev

/13

ma

r/1

3

ab

r/1

3

ma

i/1

3

jun

/13

jul/

13

ag

o/1

3

set/

13

ou

t/1

3

no

v/1

3

de

z/1

3

jan

/14

fev

/14

ma

r/1

4

ab

r/1

4

ma

i/1

4

jun

/14

jul/

14

ag

o/1

4

set/

14

ou

t/1

4

no

v/1

4

de

z/1

4

jan

/15

fev

/15

Produção Física Industrial - Fabricação de artefatos de concreto, cimento, fibrocimento, gesso e materiais semelhantesVariação % mês em relação a igual mês do ano anterior

Janeiro/13 a fevereiro/15%

Produção Física Industrial – Fabricação de artefatos de concreto, cimento, fibrocimento, gesso e materiais semelhantes

-8,5 -7,9

-5,2

-7,9

-12,9

-8,7

-4,6 -5,5

-14,1

-9,7-9,6

-4,2-6,3

-3,1

-14,6

-16,7

-20,0

-15,0

-10,0

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE).

�A fabricação de artefatos de concreto, cimento, fibrocimento, gesso e materiaissemelhantes, de acordo com pesquisa do IBGE, também apresenta queda desdeoutubro/2014.

�A maior queda foi observada em fevereiro/2015: -16,7%

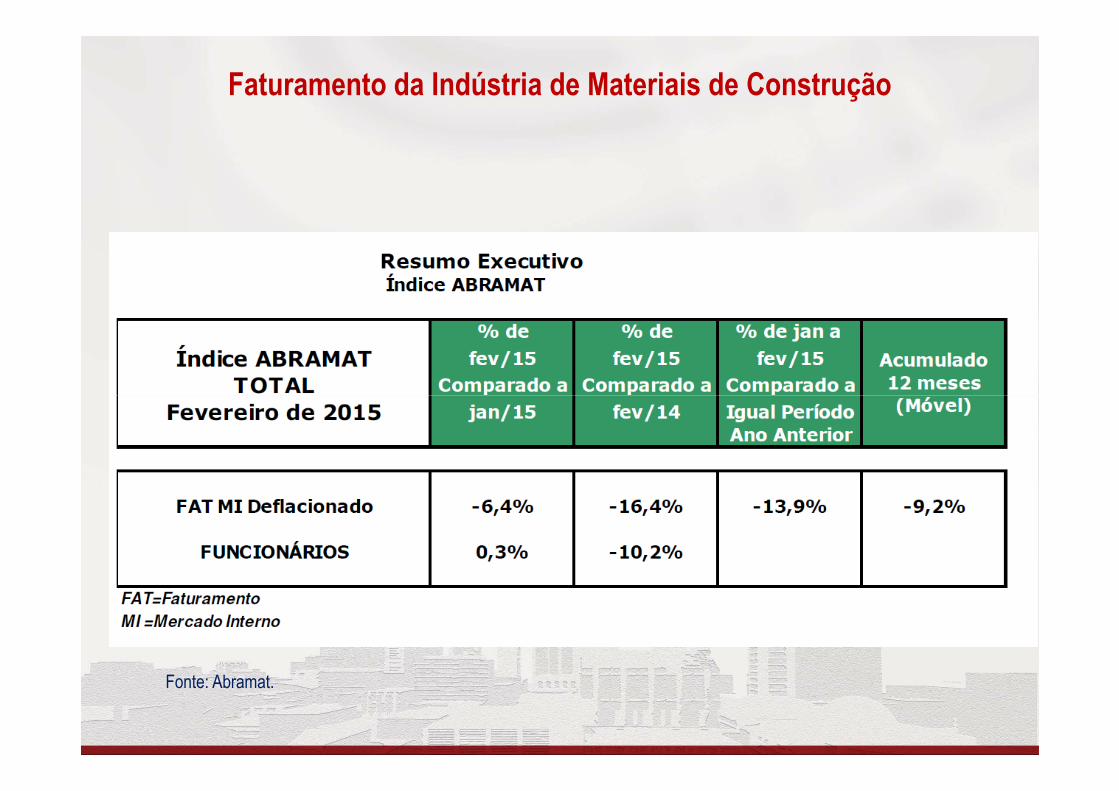

Faturamento da Indústria de Materiais de Construção

Fonte: Abramat.

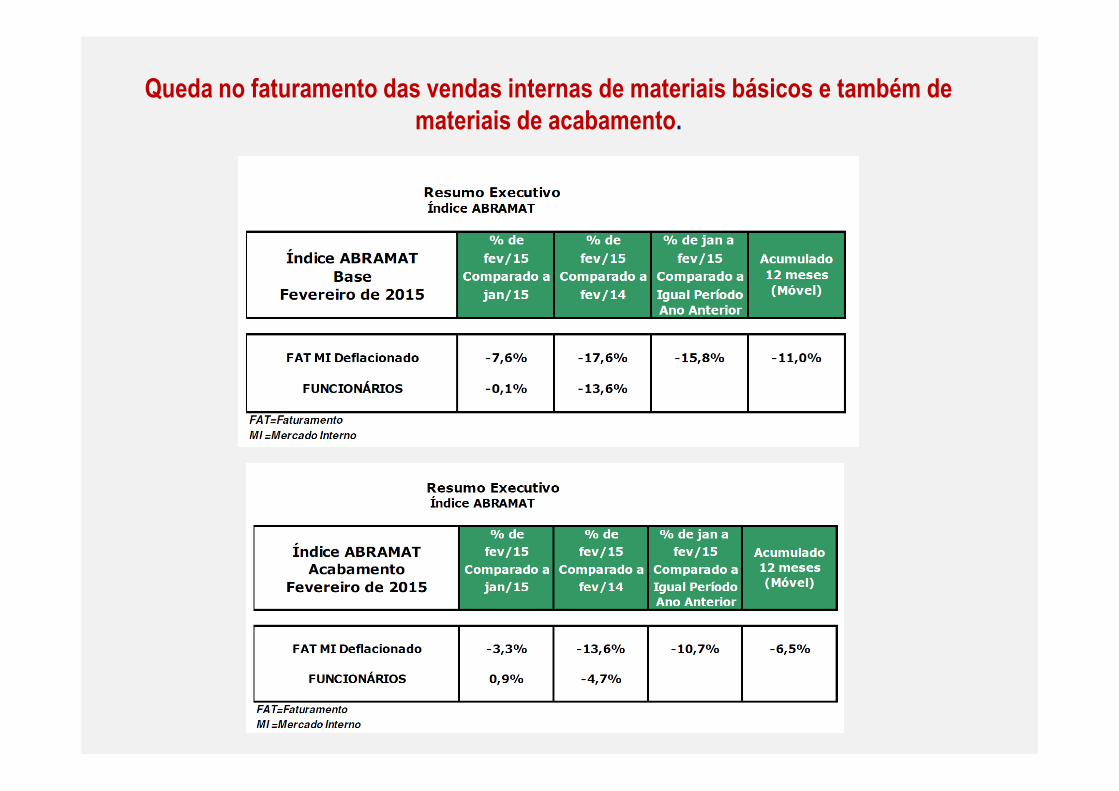

Queda no faturamento das vendas internas de materiais básicos e também de materiais de acabamento.

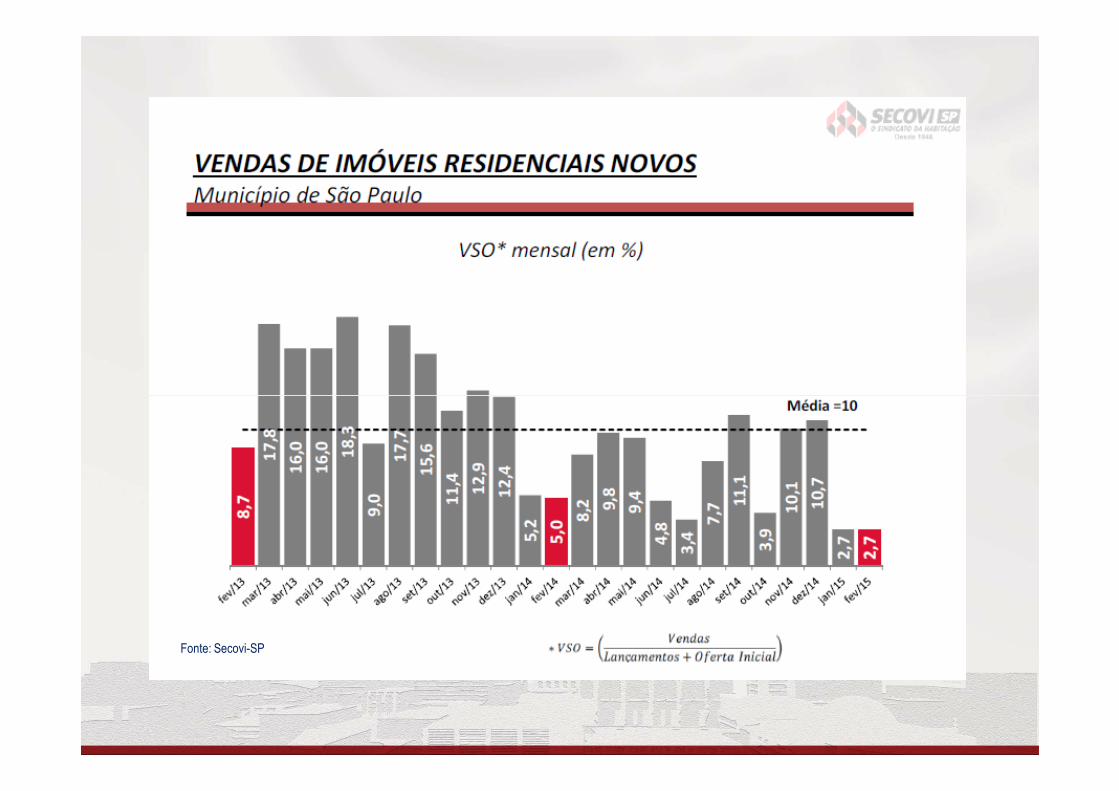

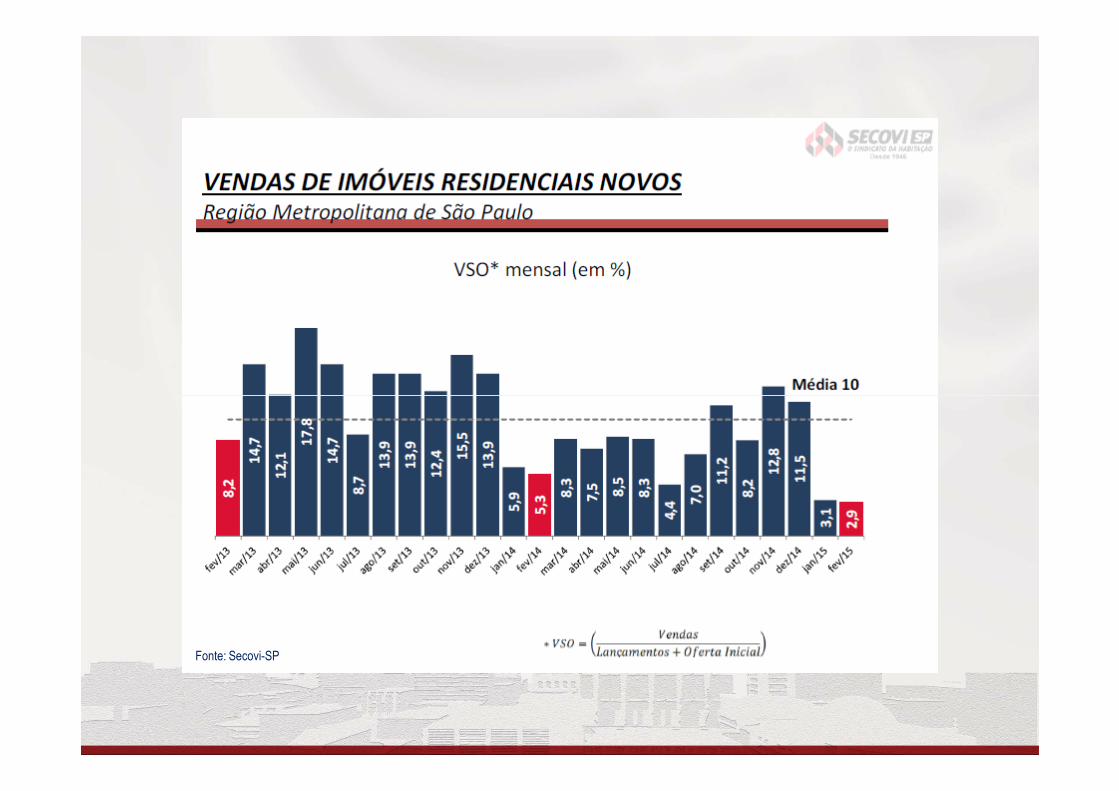

Fonte: Secovi-SP

Fonte: Secovi-SP

22,92

14,76 14,69

11,65

17,37

15,00

20,00

25,00Evolução da Velocidade de Vendas na cidade de Belo Horizonte-MG %

Média dos últimos dois anos: 8,48%

Velocidade de Vendas na cidade de Belo Horizonte

5,84

9,67

4,12

5,70

9,1810,17

4,60

2,14

7,208,23

5,39

11,65

4,45

8,32

6,96

4,81

10,48

4,95

6,77

2,88

8,74

3,54

0,00

5,00

10,00

jan

/13

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

de

z

jan

/14

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

de

z

jan

/15

fev

Fonte: Pesquisa Ipead/UFMG.

INDICADORES 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VELOCIDADE DE VENDAS(*)

(MÉDIA)6,8114,3816,4717,3119,319,939,44 7,566,04 26,137,1418,83 7,75 6,28 6,31 8,99 21,0710,29 8,90 6,14

PERÍODO: JANEIRO A FEVEREIRO

8,26

Fonte: Ipead/UFMG.

2014 2015Número unidades vendidas 341 424 24,34

Mercado imobiliário de Belo HorizonteResumo dos principais indicadores

Indicador (para apartamentos) Variação %Janeiro a fevereiro

Resultados gerais do mercado imobiliário na cidade de Belo Horizonte em fevereiro/15

Número unidades vendidas 341 424 24,34

Número unidades lançadas 728 136 -81,32

Velocidade de Vendas ( %) - Média 6,81 6,14 -0,67p.pFonte: Pesquisa Construção e Comercialização - Ipead/UFMG.

Financiamento imobiliário – Recursos SBPE

No primeiro bimestre/15, queda no valor total financiado

Fonte: Abecip

No primeiro bimestre/15, queda no número de unidades financiadas

Fonte: Abecip

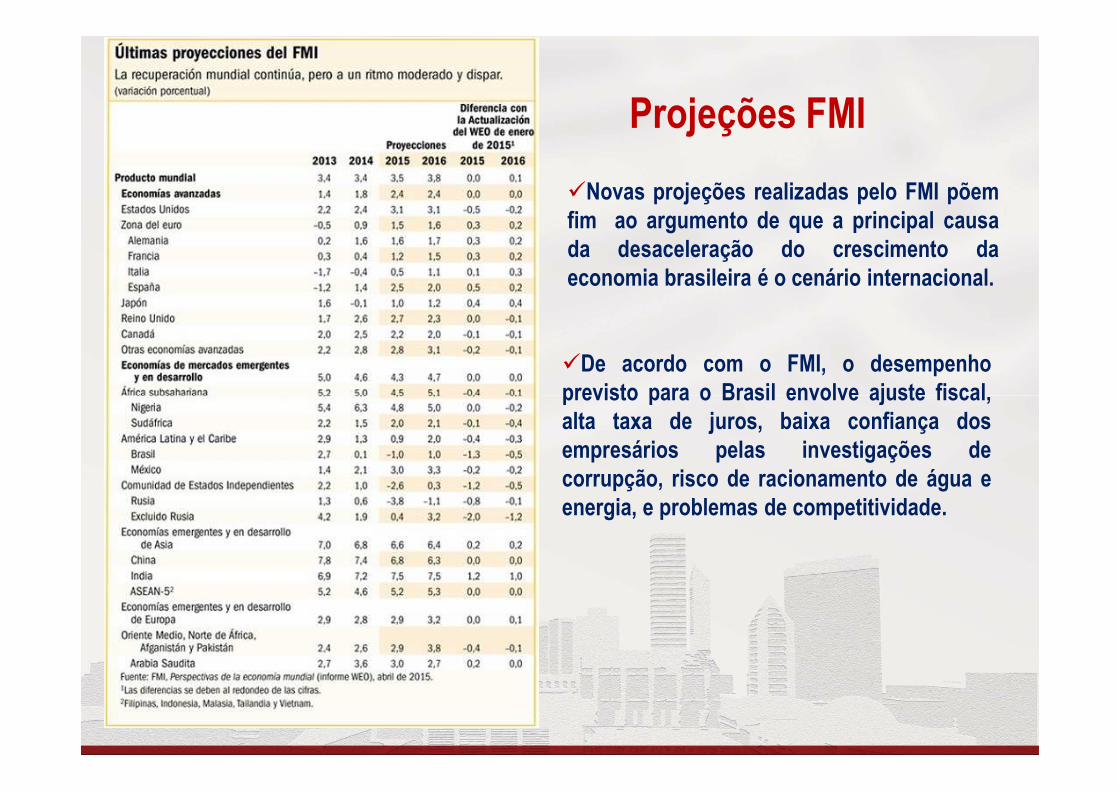

As perspectivas para a economia nacionaldivulgadas em abril/2015divulgadas em abril/2015

�Novas projeções realizadas pelo FMI põemfim ao argumento de que a principal causada desaceleração do crescimento daeconomia brasileira é o cenário internacional.

�De acordo com o FMI, o desempenhoprevisto para o Brasil envolve ajuste fiscal,

Projeções FMI

previsto para o Brasil envolve ajuste fiscal,alta taxa de juros, baixa confiança dosempresários pelas investigações decorrupção, risco de racionamento de água eenergia, e problemas de competitividade.

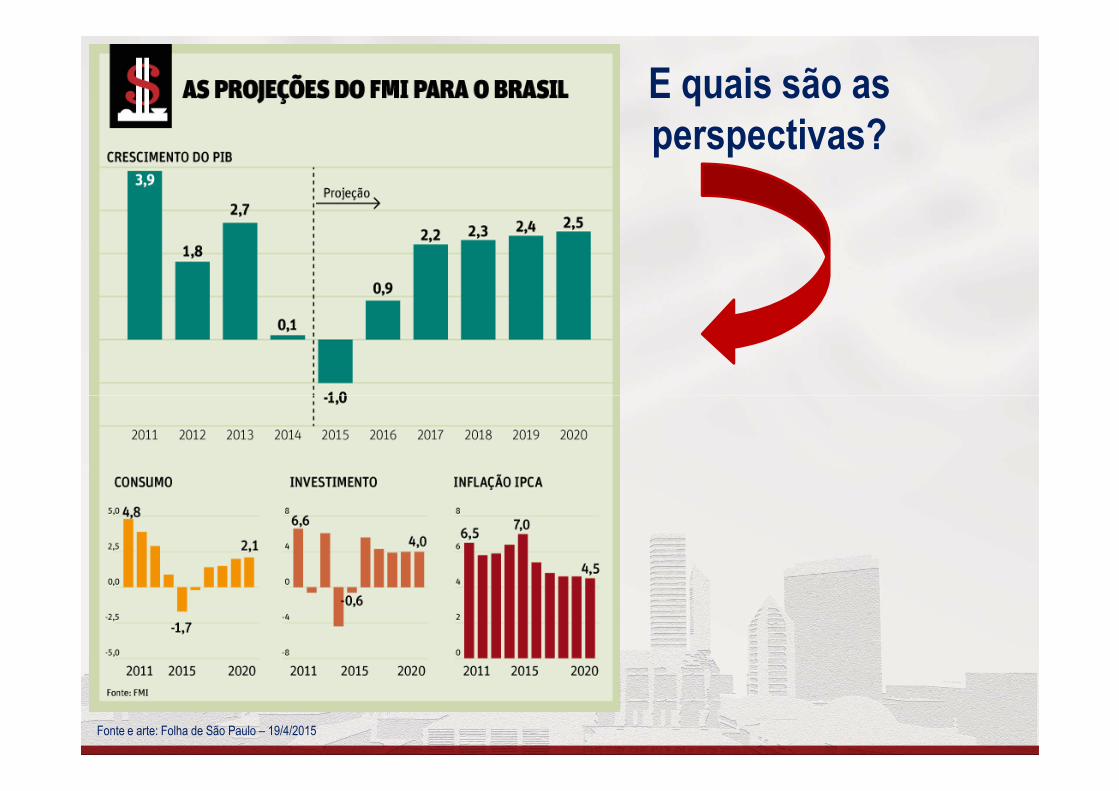

E quais são as perspectivas?

Fonte e arte: Folha de São Paulo – 19/4/2015

Estimativas CNI

�CNI: estima retração do investimento em2015, sendo que a taxa poderá passar de19,7% em 2014 para 18,7% em 2015.

�Ociosidade da indústria�Aumento dos juros�Desdobramentos do caso Petrobrás�Desdobramentos do caso Petrobrás�Ambiente de incertezas.

Fonte: CNI.

Estimativas Fundação Getúlio Vargas

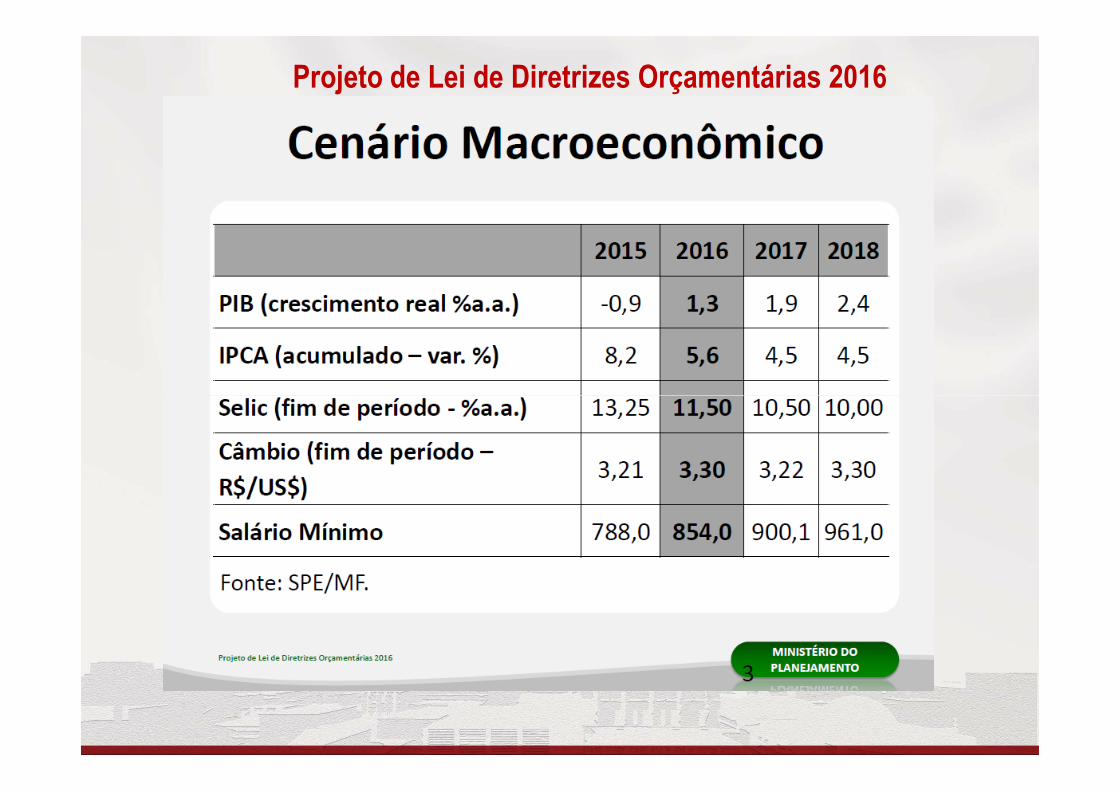

Projeto de Lei de Diretrizes Orçamentárias 2016

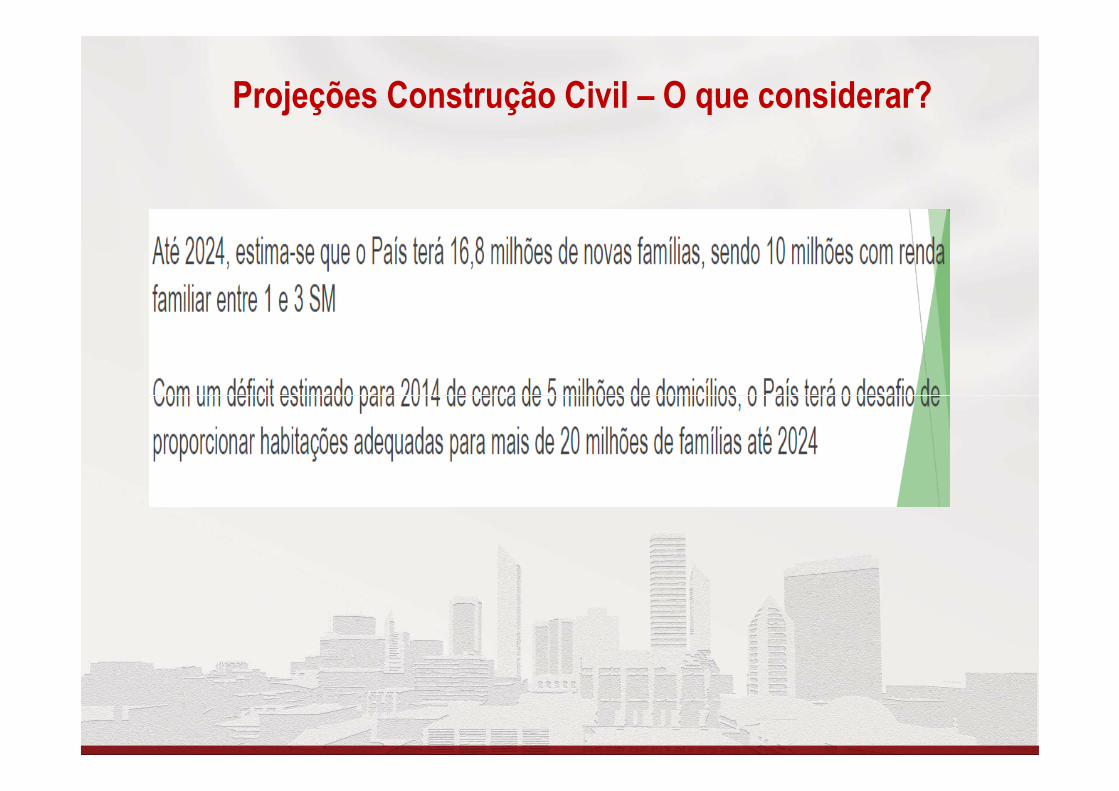

Projeções Construção Civil – O que considerar?

Brasil Posição no ranking

Qualidade da infraestrutura geral 120

Ranking Global de CompetitividadeFórum Econômico Mundial (WEF)

Pilar: Infraestrutura

Projeções Construção Civil – O que considerar?

Qualidade da infraestrutura geral 120

Qualidade das estradas 122

Qualidade da infraestrutura ferroviária 95

Qualidade da infraestrutura porturária 122

Qualidade da infraestrutura de transp. Aéreo 113Fonte: Ranking Global de Competitividade divulgado pelo Fórum Econômico Mundial (WEF).

Obs.: As notas e os rankings são calculados a partir de dados estatísticos, econômicos e as opiniões de executivos de 144 países.

Expectativas 2015 e 2016 Pesquisa Focus Banco Central

Produto Interno Bruto - PIB

% do Crescimento

Índice de Preços ao Consumidor Amplo

IPCA (% a.a.)

EXPECTATIVAS

DE MERCADO

Taxa de Câmbio - Fim de Período

R$ / US$

Meta Taxa Selic - Fim de Período

% a.a.

Produção Indústrial

% do Crescimento

Fonte: Focus - Relatório de Mercado - 17/4/2015