O Comércio Eletrônico na Internet sob o Ponto de Vista das Microtransações.

35

O Comércio Eletrônico na Internet ob o Ponto de Vista das Microtransações

Transcript of O Comércio Eletrônico na Internet sob o Ponto de Vista das Microtransações.

O Comércio Eletrônico na Internet sob o Ponto de Vista das Microtransações

dados do comércio eletrônico na Internet business-to-business versus business-to-

consumer micropagamentos versus

“macropagamentos” características dos sistemas de

micropagamentos modelos existentes conclusões

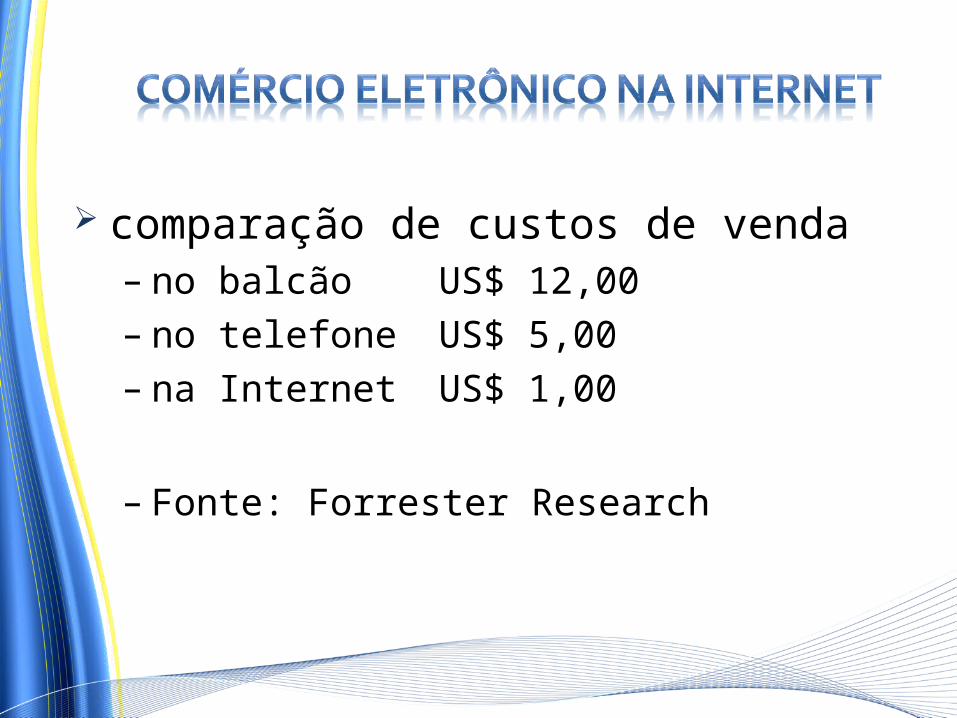

comparação de custos de venda– no balcão US$ 12,00– no telefone US$ 5,00– na Internet US$ 1,00

– Fonte: Forrester Research

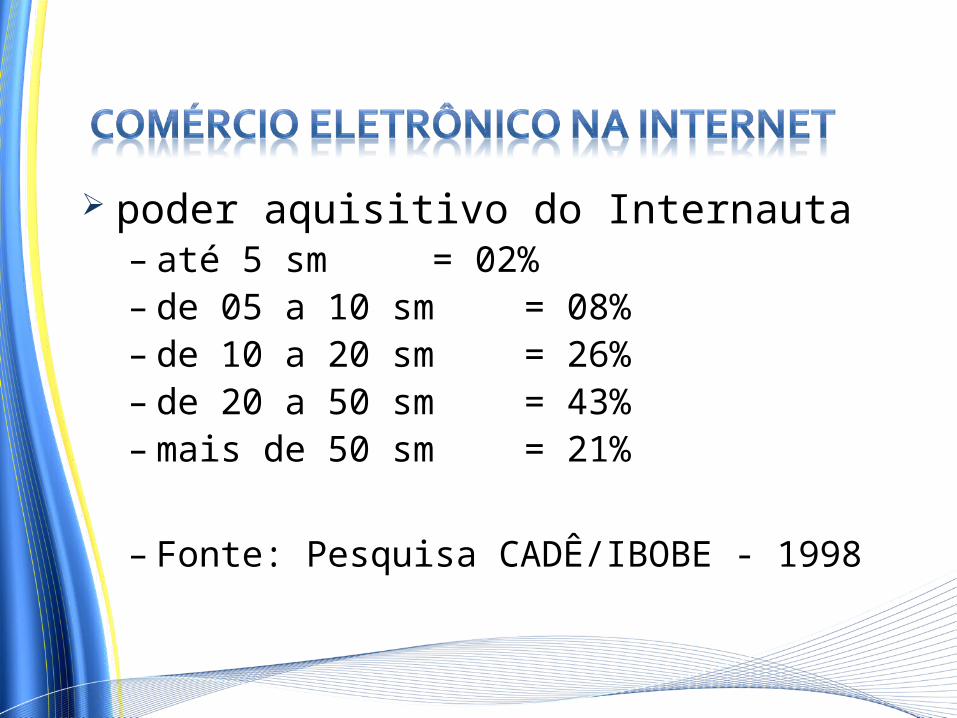

poder aquisitivo do Internauta– até 5 sm = 02%– de 05 a 10 sm = 08%– de 10 a 20 sm = 26%– de 20 a 50 sm = 43%–mais de 50 sm = 21%

– Fonte: Pesquisa CADÊ/IBOBE - 1998

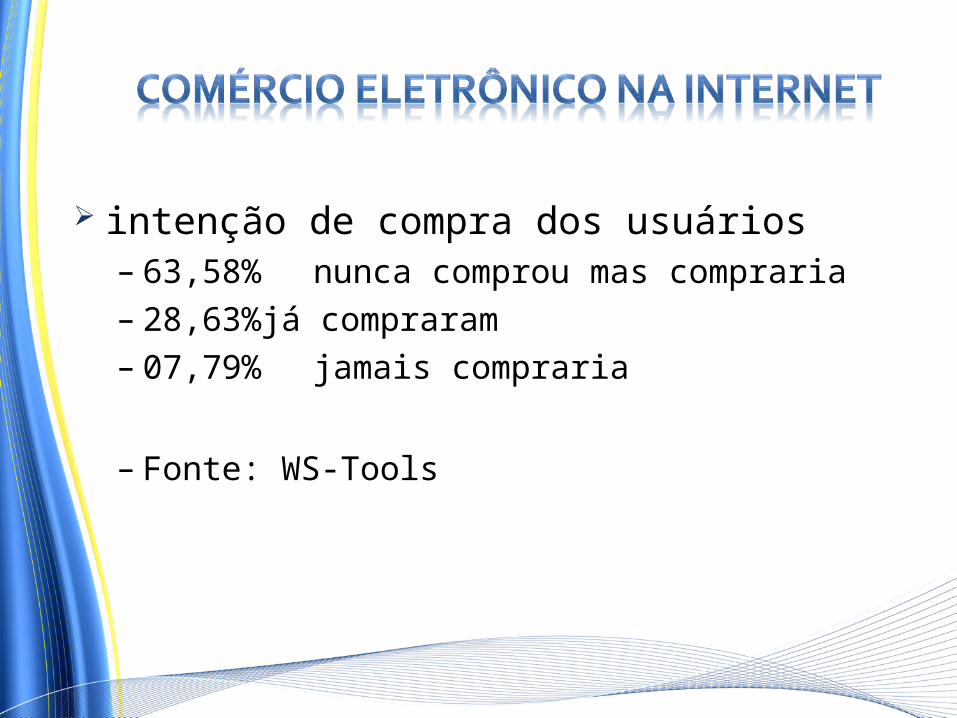

intenção de compra dos usuários– 63,58% nunca comprou mas

compraria– 28,63%já compraram– 07,79% jamais compraria

– Fonte: WS-Tools

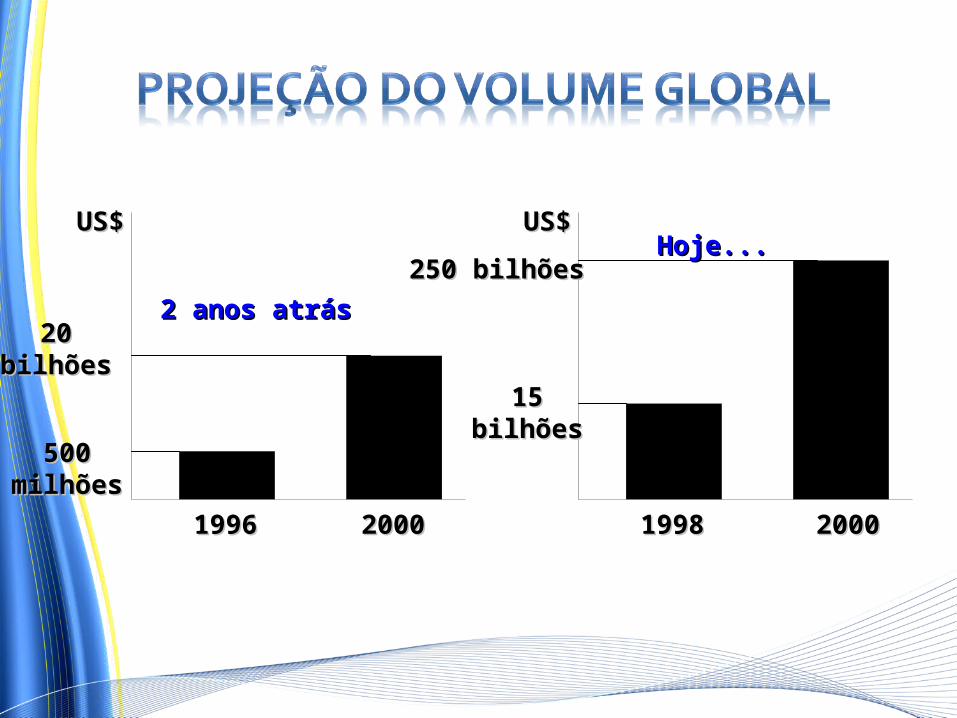

US$US$

2020bilhõesbilhões

19961996 20002000 19981998 20002000

2 anos atrás2 anos atrás

Hoje...Hoje...US$US$

250 bilhões250 bilhões

15 15 bilhõesbilhões

500 500 milhõesmilhões

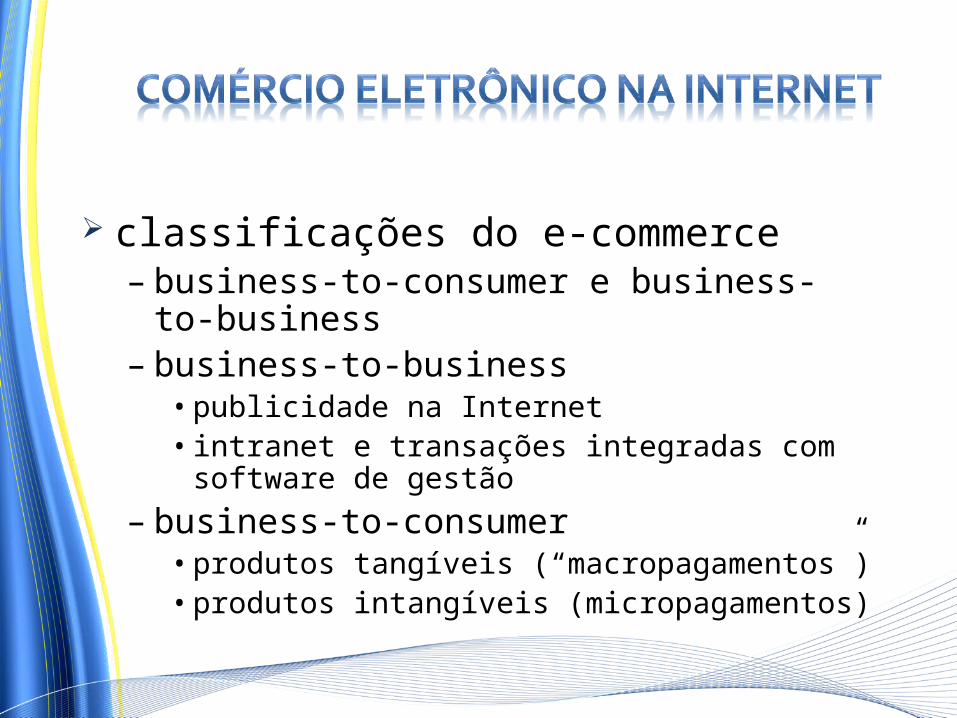

classificações do e-commerce– business-to-consumer e business-to-

business– business-to-business• publicidade na Internet• intranet e transações integradas com

software de gestão

– business-to-consumer• produtos tangíveis (“macropagamentos”)• produtos intangíveis (micropagamentos)

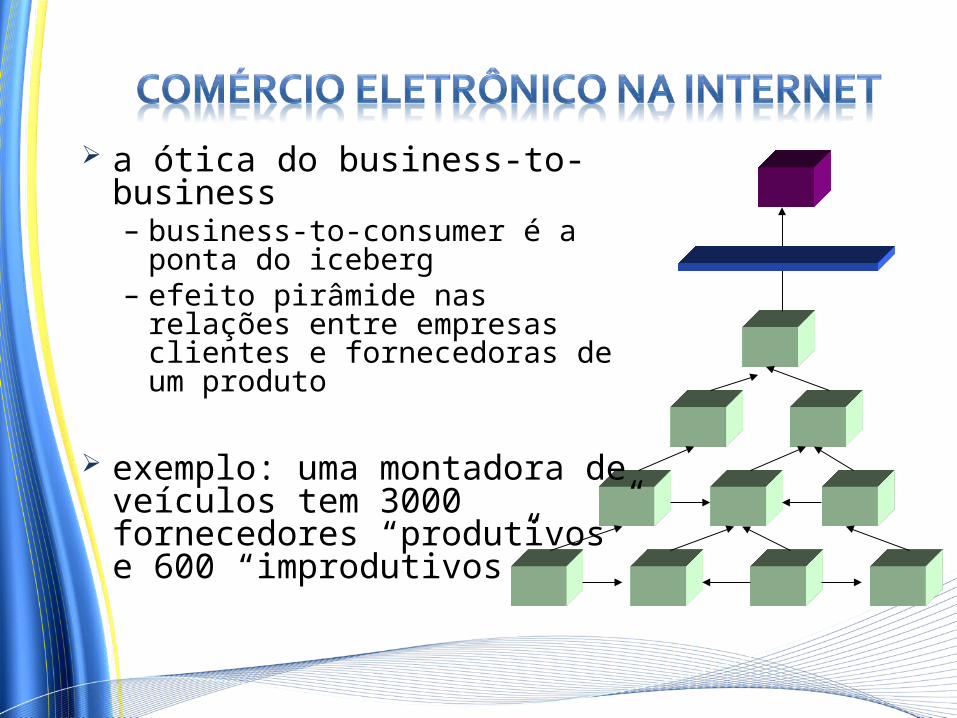

a ótica do business-to-business– business-to-consumer é a

ponta do iceberg – efeito pirâmide nas relações

entre empresas clientes e fornecedoras de um produto

exemplo: uma montadora de veículos tem 3000 fornecedores “produtivos” e 600 “improdutivos”

business-to-consumer para produtos tangíveis– prazo de entrega de 30 minutos a dias– custo marginal de cada transação é elevado,

mas o preço do produto pode absorver– produtos físicos envolvem manipulação,

transporte, seguro, estocagem, embalagem, ... a logística do varejista é o ponto crítico são transações que podem perfeitamente

ser feitas com cartão de crédito

business-to-consumer para produtos intangíveis– produtos de baixo valor– altíssima escala (fazer 1 ou 1000 tem o

mesmo custo) características– tempo de resposta limitado– custo marginal da transação não pode ser

alto senão inviabiliza a própria transação o meio de pagamento é o ponto crítico

MICROPAGAMENTOS:– transações rápidas e– protocolos simples– que levam a operações de baixo custo– adequadas à comercialização online de

produtos intangíveis de baixo valor unitário

podem ser anônimos ou não– questões de privacidade e direitos individuais– rastreamento de hábito de consumo com

propósitos lícitos ou ilícitos, éticos ou não ...• Exemplos: mala-direta super direcionada,

chantagem, lavagem de dinheiro, terrorismo internacional, tráfico de drogas, etc

principais desafios técnicos– baixo custo, simplicidade, agilidade,

escalabilidade, segurança com relação custo x benefício favorável

principais desafios não-técnicos– aspectos culturais– aspectos legais e jurídicos– aspectos de direito autoral e propriedade

intelectual

problemas legais e jurídicos – validade legal de senhas, logs de sistemas,

assinaturas digitais e certificados– em andamento nos EUA– e no Brasil?– legislação alfandegária e comércio

internacional– circulação da moeda

problemas de direito autoral–mudança de paradigma em relação a

softwares, livros, CDs– ausência do meio físico e facilitação

do processo de reprodução do que é digital

– impossibilidade de distingüir original da cópia, dada a perfeição da cópia

modelo de assinatura– bom para quem é cliente freqüente

de poucos site– problema de granularidade dos

módulos vendidos com assinatura– “há espaço para todos” e “cada caso

é um caso”

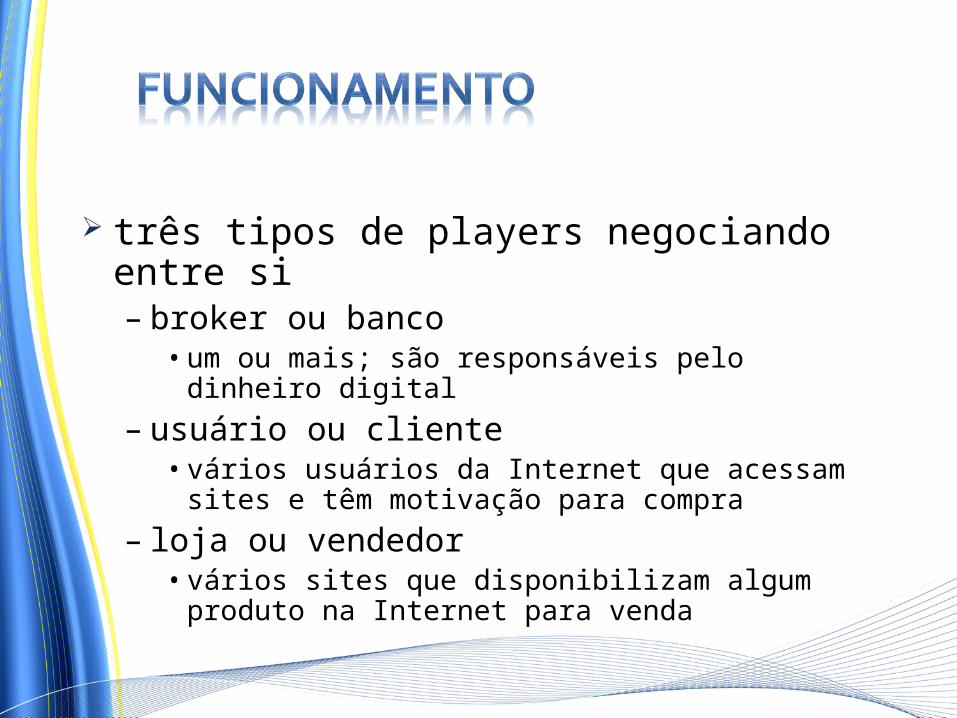

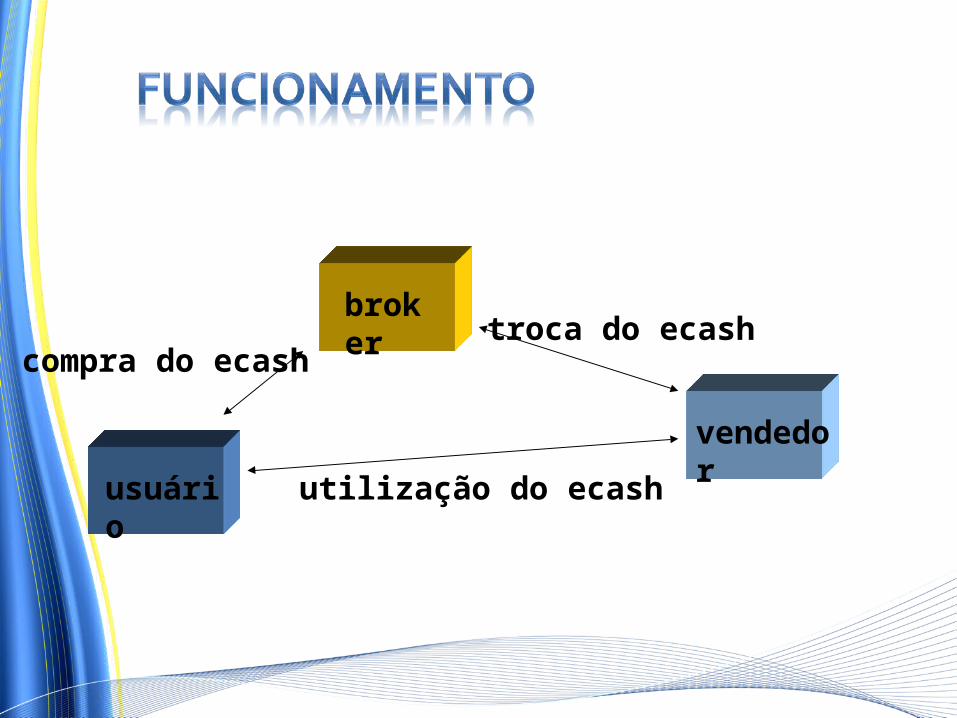

três tipos de players negociando entre si– broker ou banco• um ou mais; são responsáveis pelo dinheiro

digital

– usuário ou cliente• vários usuários da Internet que acessam sites

e têm motivação para compra

– loja ou vendedor• vários sites que disponibilizam algum produto

na Internet para venda

usuário

broker

vendedor

compra do ecashtroca do ecash

utilização do ecash

é uma instituição...– com credibilidade inquestionável no

sistema– com alta segurança física e lógica– com poder de arbitrar e julgar questões

litigiosas– com poder de punir infratores

aqui também é bom ser banqueiro:– baixo investimento– boa lucratividade com muitos

participantes– pode criar novos produtos

usuário qualquer da Internet – com bom poder aquisitivo e

(principalmente)– disposição para pagar por produtos que

despertem o seu interesse recursos necessários:– um software instalado na sua máquina ou– um browser Java-Compatível ou– um plugin instalado no seu browser

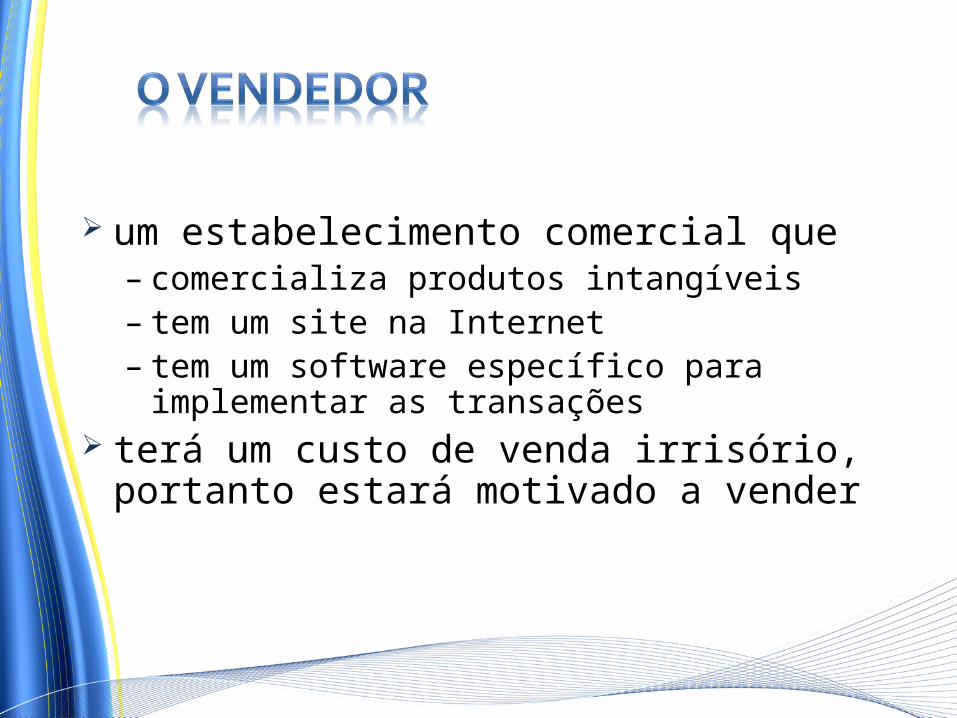

um estabelecimento comercial que– comercializa produtos intangíveis– tem um site na Internet– tem um software específico para

implementar as transações terá um custo de venda irrisório,

portanto estará motivado a vender

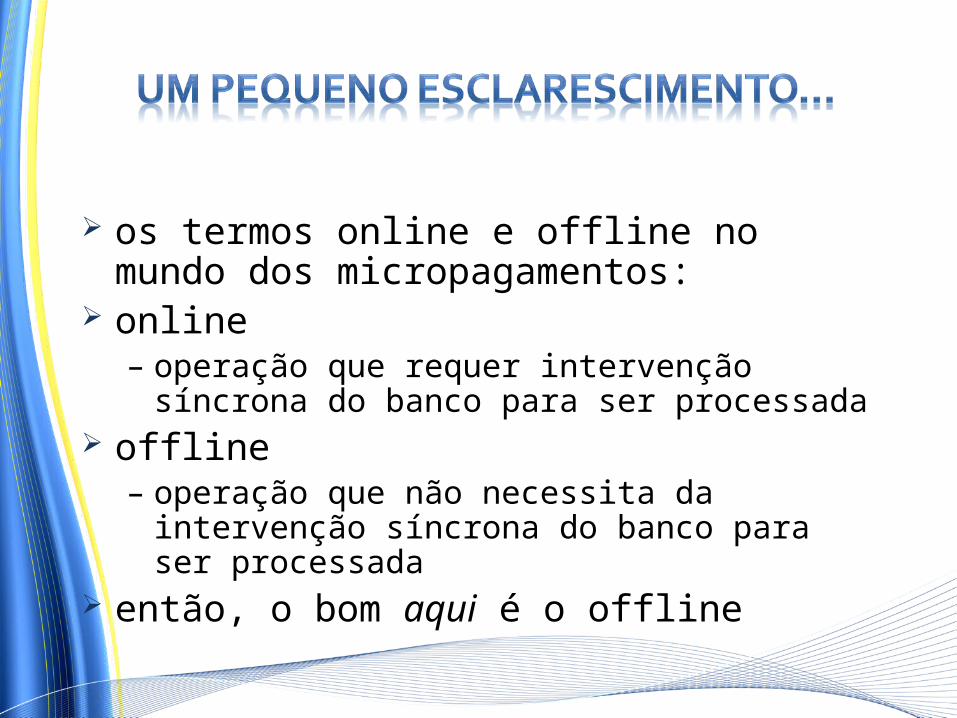

os termos online e offline no mundo dos micropagamentos:

online – operação que requer intervenção síncrona

do banco para ser processada offline– operação que não necessita da

intervenção síncrona do banco para ser processada

então, o bom aqui é o offline

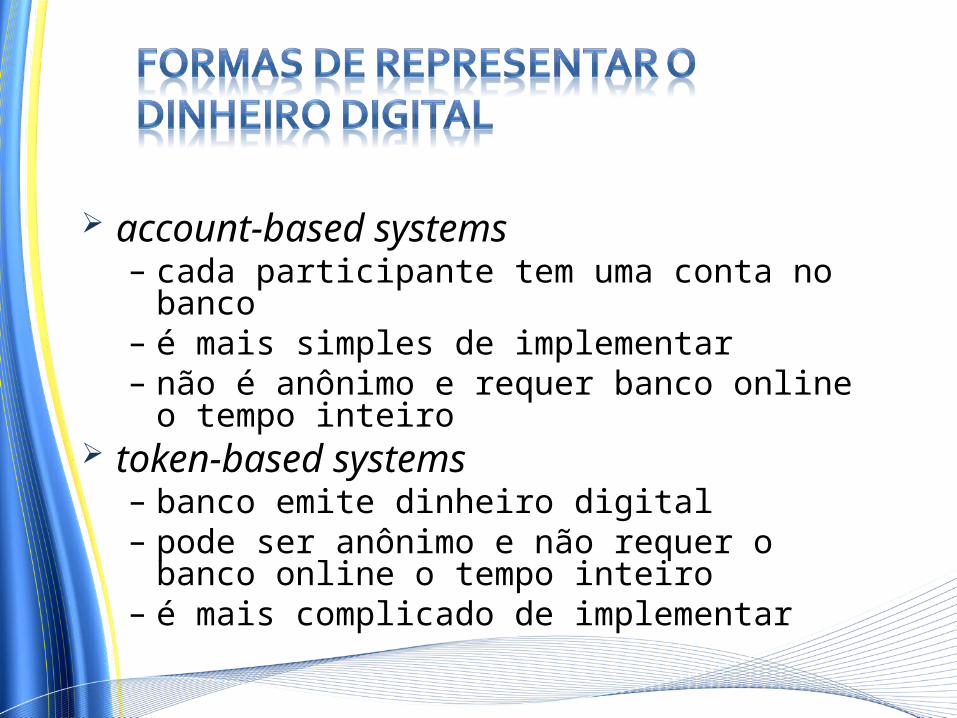

account-based systems– cada participante tem uma conta no

banco– é mais simples de implementar– não é anônimo e requer banco online o

tempo inteiro token-based systems– banco emite dinheiro digital – pode ser anônimo e não requer o banco

online o tempo inteiro– é mais complicado de implementar

segurança física e lógica do banco é indispensável

o banco é o ponto chave do sistema– se banco não é seguro, não é confiável, logo as

pessoas não depositam dinheiro nele é preciso então

– política de segurança– pessoal altamente qualificado, treinado e com

cultura – e a última palavra em tecnologia de segurança

externa e interna: firewalls, TF, controle de acesso, logs, etc.

classificação encontrada na literatura para os diferentes tipos de problemas de segurança:

abuso de crédito– alguém gastar mais do que pode ou do que

deve (inadimplência) falsificação– alguém falsificar uma ordem de pagamento

saque não autorizado– alguém saca dinheiro de uma conta que não é

sua

modificação da ordem de compra– alguém intercepta e altera uma ordem de

compra falha na operação de crédito/débito– erro (ou furto) na movimentação de

fundos que ocorre dentro do banco duplicação do dinheiro– alguém faz uma cópia de um token que

representa um valor monetário

não repúdio– alguém faz uma compra e

posteriormente nega que fez falha na entrega– alguém faz uma compra mas não recebe

o produto porque ocorre uma falha durante a entrega

falsa acusação– alguém coloca duas pessoas físicas ou

jurídicas uma contra a outra

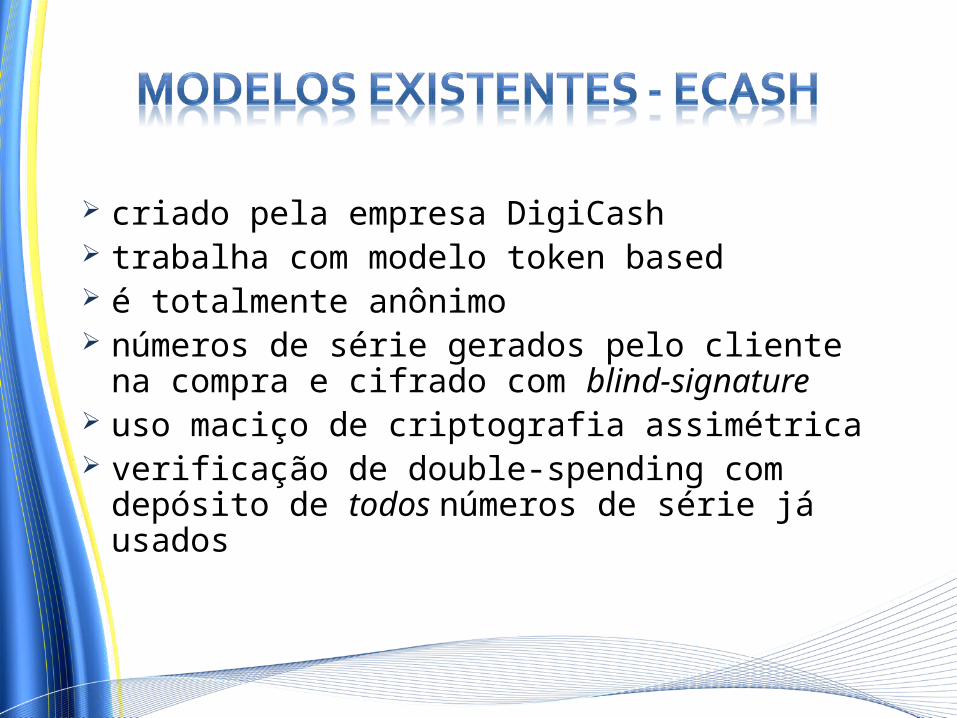

criado pela empresa DigiCash trabalha com modelo token based é totalmente anônimo números de série gerados pelo cliente

na compra e cifrado com blind-signature uso maciço de criptografia assimétrica verificação de double-spending com

depósito de todos números de série já usados

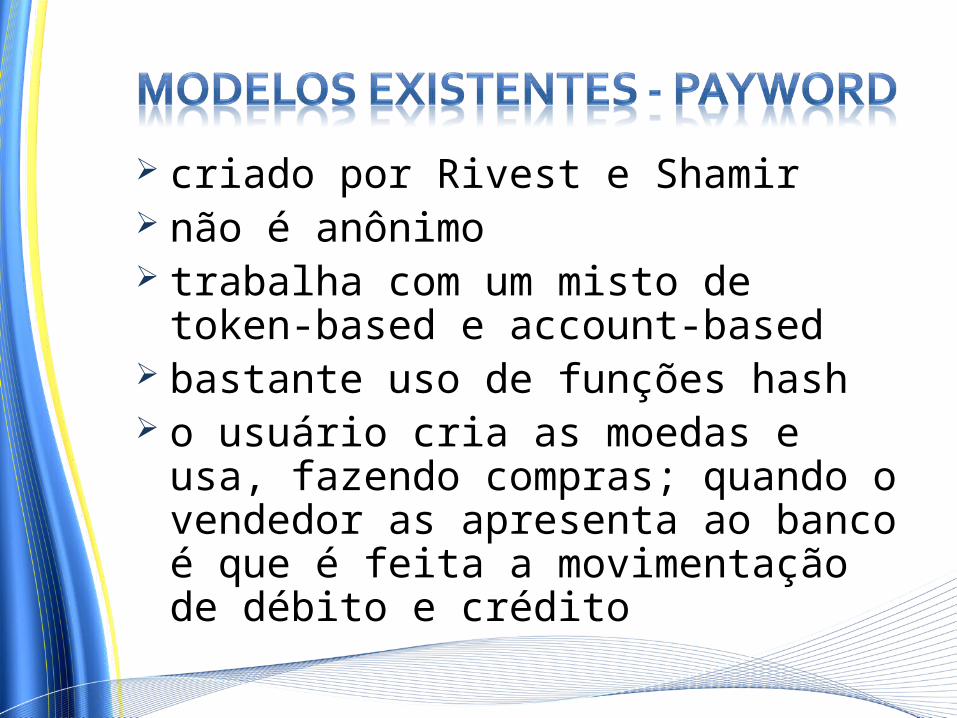

criado por Rivest e Shamir não é anônimo trabalha com um misto de token-

based e account-based bastante uso de funções hash o usuário cria as moedas e usa,

fazendo compras; quando o vendedor as apresenta ao banco é que é feita a movimentação de débito e crédito

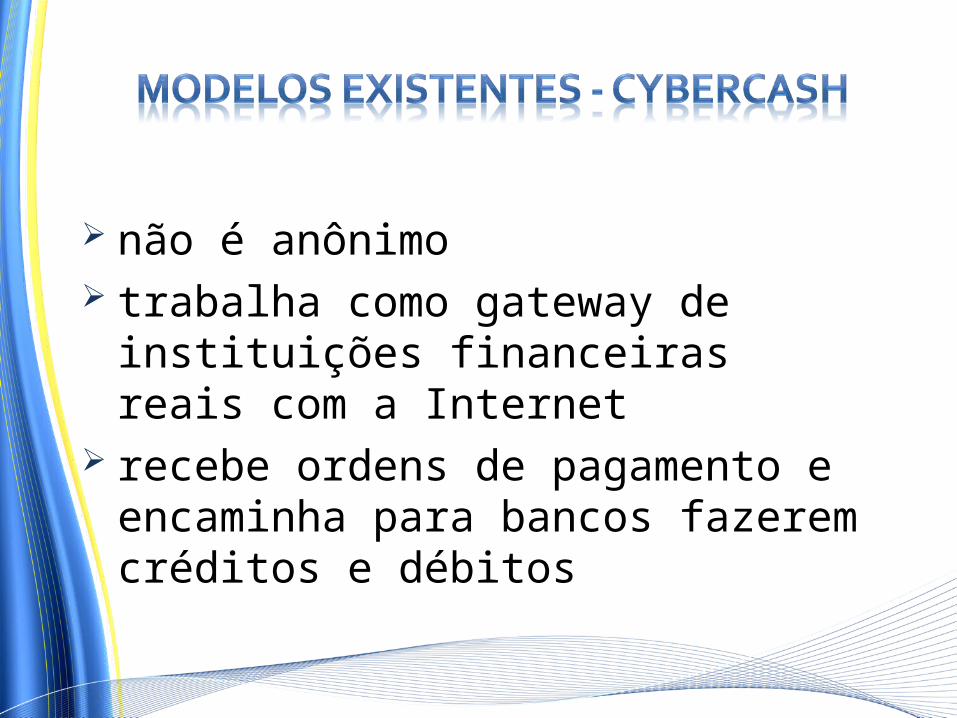

não é anônimo trabalha como gateway de

instituições financeiras reais com a Internet

recebe ordens de pagamento e encaminha para bancos fazerem créditos e débitos

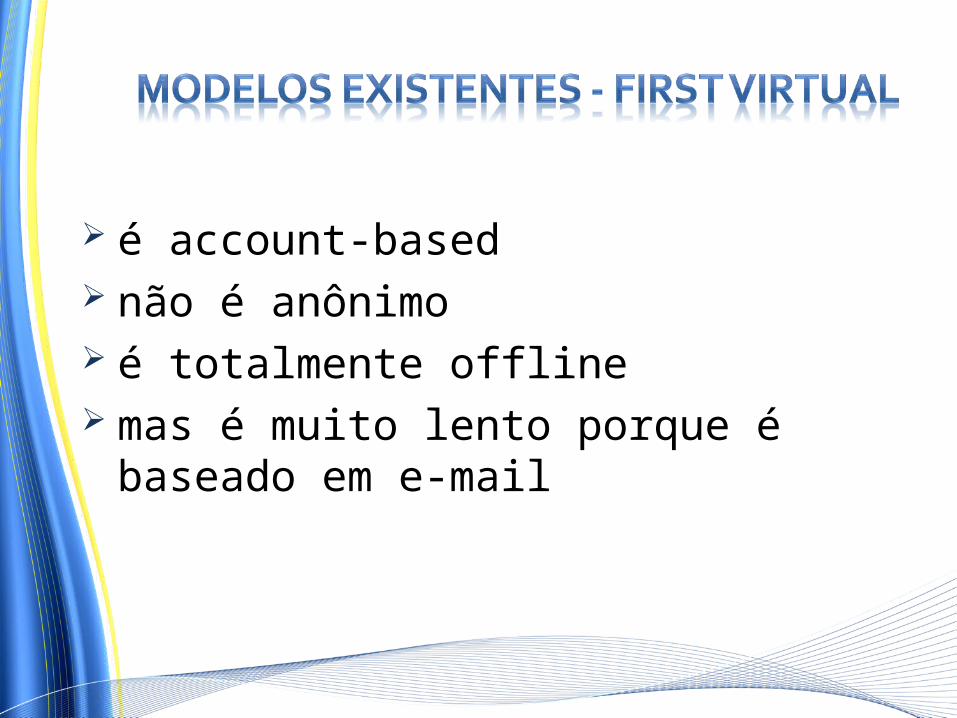

é account-based não é anônimo é totalmente offline mas é muito lento porque é

baseado em e-mail

fatos apresentados– Internet– comércio na Internet– mercadorias tangíveis são commodities– mercadorias intangíveis têm mais valor

agregado– conteúdo versus forma– requisitos de segurança, agilidade e custo da

transação são importantes nesse cenário

desafios a serem vencidos– barreira cultural: ruptura entre mídia e

informação– novos paradigmas irão mexer com as

relações entre pessoas e empresas– problemas legais – problemas de propriedade intelectual

tecnologias existentes que podem ser usadas– algoritmos criptográficos eficientes e seguros– universalização do cliente com browser e

applets Java o que falta tecnologicamente falando?– canais de comunicação eficientes– falta de padronização