O novo ambiente da auditoria independente - CRCSC · está estabelecida na NBC TA 230 com algumas...

79

O novo ambiente da auditoria independente: Aspectos relevantes para FAPMP Guy Almeida Andrade 29/08/2013 1

Transcript of O novo ambiente da auditoria independente - CRCSC · está estabelecida na NBC TA 230 com algumas...

O novo ambiente da auditoria independente:

Aspectos relevantes para FAPMP

Guy Almeida Andrade 29/08/2013

1

1. Introdução

2. CPCs

3. ISAs – NBC PA, TA, TO, TR e TSC

4. Proporcionalidade

5. Foco nos riscos

6. Mudanças – relatório do auditor

7. Conclusão

Índice

2

1. Introdução

3

Introdução

A profissão está vivendo novos desafios representados por:

– Adoção dos CPCs (IFRS); – Adoção das ISAs (NBCs TA, PA e TO).

Esse desafio é ainda maior para as FAPMP;

– Assimilar todo novo conhecimento: Com poucos recursos (sem ajuda externa); e Em prazo exíguo;

Essa desafio representa um grande risco.

– Não apenas para as FAPMP, mas também – Para a auditoria independente de maneira geral.

4

2. CPCs

5

CPCs

A adoção das IFRS pelo Brasil foi um processo rápido e dolorido – Em dois anos as empresas brasileiras tiveram que adotar os CPCs

As horas de educação continuada dos auditores foram

concentradas nesse assunto

Entre a decisão e a adoção, a Europa teve cinco anos para se adaptar

6

CPCs

Alguns conceitos foram de difícil adoção – Impairment – Vida útil de imobilizado – Valor depreciável – Valor justo – Propriedade para Investimento

Corremos um risco muito elevado de emitir opinião errada ou de

induzir o cliente a erro

7

CPCs

Mas nem todos nós tivemos que interpretar os conceitos mais complexos da IFRS – Ativo biológico – Operações de hedge – Valor justo de derivativos – Combinação de negócios – Pagamentos baseado em ações – Valor justo de instrumento financeiro sem mercado ativo

Ainda corremos risco de emitir opinião errada ou induzir o cliente a

erro

8

CPCs

Pequenas e Médias Entidades (PME)

O problema hoje recai sobre a adoção dos CPCs

Muitos contadores ainda não assimilaram os CPCs. Alguns não sabem que a prática contábil no Brasil mudou e que mudou para todas as empresas:

– grandes ou pequenas; – de capital aberto ou fechado; – com ou sem objetivo de lucro...

9

CPCs

As novas normas de contabilidade são mais complexas e requerem do contador uma compreensão mais completa sobre o negócio e os processos da empresa – É uma nova postura com a qual alguns profissionais não estão

acostumados

O dialogo do auditor com o contador se tornou mais difícil

Investe-se muito tempo, mas com grande desgaste pessoal.

10

3. ISAs – NBC PA, TA, TO, TR e TSC

11

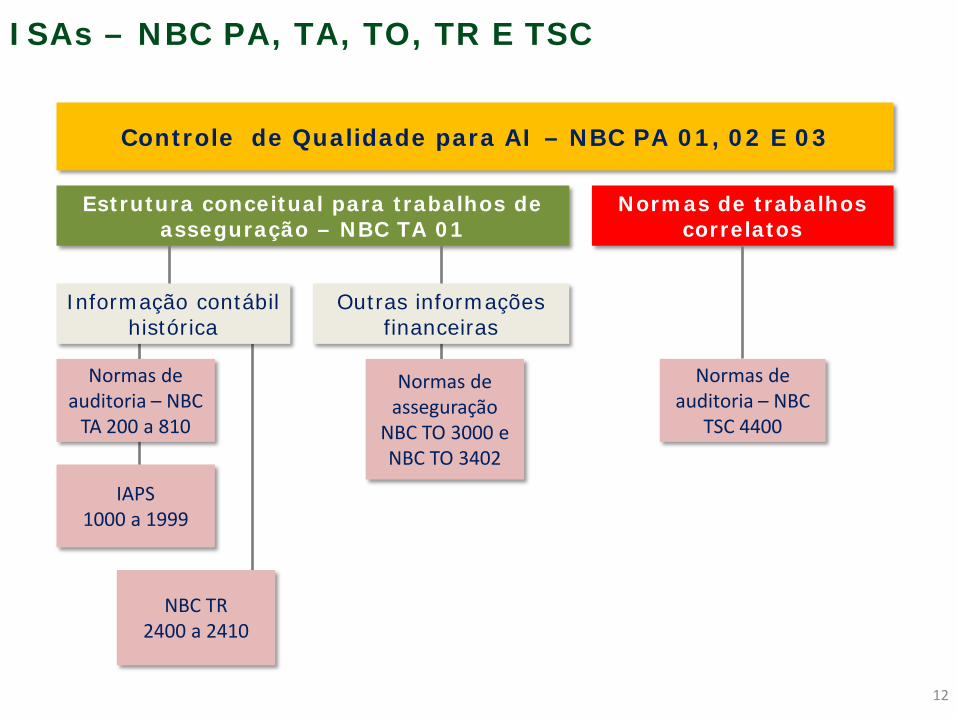

ISAs – NBC PA, TA, TO, TR E TSC

12

Controle de Qualidade para AI – NBC PA 01, 02 E 03

Estrutura conceitual para trabalhos de asseguração – NBC TA 01

Normas de trabalhos correlatos

Informação contábil histórica

Outras informações financeiras

Normas de auditoria – NBC

TA 200 a 810

IAPS 1000 a 1999

NBC TR 2400 a 2410

Normas de asseguração

NBC TO 3000 e NBC TO 3402

Normas de auditoria – NBC

TSC 4400

ISAs – NBC PA, TA, TO, TR E TSC

O trabalho de auditoria requer: – Que o auditor conheça o cliente:

Seus negócios; Sua estrutura; Sua cultura; e Seus valores

– Que o auditor conheça o ambiente de controle interno

– Que o auditor avalie os riscos das informações fluírem erradas no sistema de controle interno e impactarem as DC;

– Que o auditor considere a eventual possibilidade de fraudes;

– Que o auditor considere as operações mais relevantes do ponto de vista de risco; e

– Que o auditor estabeleça seu programa de trabalho considerando seus riscos de emitir opinião errada sobre as DC.

13

Atividade Propósito Documentação Atividade Propósito Documentação

ISAs – NBC PA, TA, TO, TR E TSC

14

Ava

liaçã

o d

e R

isco

s

Atividade Propósito Documentação

Atividades preliminares

para aceitação do

cliente

Planejamen-to da

auditoria

Procedimen-tos de

avaliação de riscos

Decidir se aceita o contrato

Entender o cliente para avaliar RER

Estratégia e planeja-mento da auditoria

Lista de fatores de risco Independência Proposta

Riscos do negócio e de fraudes

Relevância Reunião com equipe Estratégia da auditoria

Desenho dos controles internos importantes

Avaliação do RER no âmbito: •DC •Avaliação

Res

pos

ta a

os R

isco

s

Preparar as respostas

aos riscos e os

procedimen-tos de

auditoria

Implantar as respostas aos RER

identificados

Estabele-ça respostas adequa-das aos RER identificados

Reduza o risco de auditoria a um nível aceitável

Atualização da estratégia, das respostas, do planejamento que interliga os RER identificados a procedimentos adicionais

Trabalho executado Ajustes recomendados Supervisão da equipe Revisão dos PTs

Avalie as evidências

de auditoria obtidas

É necessá-

rio traba-

lho adicio-nal?

Con

clu

sões

e O

pin

ião

Que exames adicio-nais são necessários

Novos fatores de risco e procedimentos Mudança na relevância Comunicação de diferenças Conclusão sob o trabalho

Prepare o relatório.

Formar uma opinião com base nas conclu-sões

As decisões significativas e Relatório assinado.

Não

Sim

O planejamento é um processo contínuo e interativo que se desenvolve ao longo da auditoria RER = Risco de Erro Relevante

ISAs – NBC PA, TA, TO, TR E TSC

Muitos reclamam que as normas estão muito burocráticas;

Reclamam que se gasta tempo para formalizar procedimentos;

Reclamam que as normas não levam em conta ambientes de controles mais simples e negócios menos complexos.

Esquecem-se, todavia, que as normas visam reduzir o risco de auditoria

15

Risco de Auditoria é o risco do auditor emitir uma opinião errada sobre as demonstrações contábeis

Mas , também, parecem desconhecer o conceito de proporcionalidade

ISAs – NBC PA, TA, TO, TR e TSC

Considerações específicas para auditorias de PME

A estrutura das ISAs são fortemente influenciadas pela necessidade de garantir sua aplicação em entidades de qualquer tamanho, em particular, das PMEs – Características qualitativas típicas de PMEs estão descritas na NBC TA

200

– Requisitos capazes de serem aplicados proporcionalmente

– Orientação adicional específicas para auditoria de PMEs

16

ISAs – NBC PA, TA, TO, TR e TSC

Conhecendo o cliente (NBC TA 315)

Quais são os objetivos da entidade? Quais são as informações importantes sobre o negócio? Qual a capacidade e habilidade da administração? Como é o processo decisório? A administração tem consciência dos riscos do negócio? Como você avalia a credibilidade e honestidade da administração? Qual a legislação e regulação a que a entidade está submetida?

17

ISAs – NBC PA, TA, TO, TR e TSC

Partes Relacionadas

Registro contínuo

Entenda as relações, transações e controles (NBC TA 550.13-14)

Permaneça alerta ao revisar registros e documentos (550.15-16)

Falta de divulgação (550.21-22)

Transações significativas fora o curso normal dos negócios (550.26)

Avaliação de riscos, incluindo fraude – ex, partes relacionadas com dominação significativa (550.18-19)

18

4. Proporcionalidade

19

Proporcionalidade

As normas de auditoria servem, de maneira igual, tanto para as empresas de capital aberto como para as entidades de pequeno e médio porte?

A resposta é sim.

O segredo está em algo que poucos se aperceberam:

Proporcionalidade

20

Proporcionalidade

Cada norma tem uma seção sobre “Considerações específicas para as entidades de pequeno porte”.

Essa seção é parte da orientação de aplicação e estabelece modos específicos, segundo os quais, aspectos relevantes das normas podem ser aplicados a uma EPM.

Ela pode indicar tanto uma abordagem mais simples como um desafio específico.

– Por exemplo, a ISA 315, sobre avaliação de riscos, destaca que, em uma entidade de pequeno porte, o envolvimento ativo do proprietário da EPM (sócio-diretor) tanto pode mitigar certos riscos como também pode aumentar outros riscos, em decorrência da falta de segregação de funções em uma entidade de pequeno porte, possibilitando, por exemplo, o risco de transgressão de controles.

21

Proporcionalidade

Algumas pessoas acreditam que a NBC PA 01 (Controle de Qualidade para Firmas de Auditoria) exige uma revisão de controle de qualidade de todas as auditorias antes da emissão e assinatura do relatório.

– Essa revisão só é requerida nos casos de auditorias de empresas de capital aberto.

Outras pessoas temem que as exigências da norma de controle de qualidade podem fazer com que as FAPMP tenham que investir na aquisição de manuais de auditoria, treinamento e documentação que custam caros.

– Uma firma com clientes mais simples precisará de políticas e procedimentos menos complicados.

22

Proporcionalidade

A maior parte das exigências de documentação para as auditorias está estabelecida na NBC TA 230 com algumas exigências adicionais para áreas específicas estabelecidas em norma especifica que seja aplicável nas circunstâncias.

É possível fazer uma abordagem proporcional à documentação de uma auditoria.

– A NBC TA 230 estabelece que a documentação deve permitir que um auditor experiente, que não tenha nenhum envolvimento com a auditoria, entenda o que foi feito, quais os resultados do trabalho realizado e as evidências obtidas, assim como os assuntos significativos que surgiram durante a auditoria, as conclusões sobre esses assuntos e os julgamentos profissionais significativos feitos para se chegar a essas conclusões.

23

Proporcionalidade

Aplicação Proporcional das NBCs TA

As ISAs foram desenvolvidas com a capacidade de serem aplicadas proporcionalmente ao tamanho e complexidade de uma entidade

– Proporcionalidade ≠ modificação do que é requerido

Nem toda auditoria deve ser executada da mesma maneira

– Os enfoques de auditoria podem variar de acordo com as circunstâncias (mais simples ou mais complexa)

Julgamento profissional é necessário para a escolha de procedimentos de auditoria de maneira a atender os requisitos das ISAs e se obter evidência de auditoria

24

Proporcionalidade

Aplicação Proporcional das NBCs TA

Está demonstrada, por exemplo, nos requisitos abaixo – NBC TA 260.13, quando a administração = responsáveis pela

governança

– NBC TA 315.17, inexistência de um processo formal de avaliação de riscos

– NBC TA 540.13, opções de respostas para os riscos identificados

25

Proporcionalidade

Documentação (Continuação)

Mas isso não requer a documentação de todos os assuntos considerados, do julgamento profissional feito ou de tudo que se passou na mente do auditor.

O objetivo é de que um auditor experiente consiga entender o que foi feito e não se alguém sem conhecimento nenhum de auditoria consegue.

26

Proporcionalidade

A NBC TA 200 deixa claro que não há nenhuma exigência de se aplicar uma norma de auditoria ou as exigências individuais de uma norma de auditoria que não sejam relevantes para a auditoria.

27

5. Foco nos Riscos

28

Riscos

O conhecimento da teoria dos riscos é fundamental para o auditor identificar os riscos no ambiente que está auditando.

Para as empresas, riscos podem ser problemas, mas também podem representar oportunidades.

Para o auditor, o risco só pode representar problemas e seu trabalho deve ser planejado no sentido de reduzir o risco de auditoria a um nível aceitável.

29

Riscos

Teoria de Riscos – Administração dos riscos Riscos são decisões, ações ou eventos que podem impactar,

positiva ou negativamente o atendimento aos objetivos do negócio. – Introdução de novos produtos; – Entrada em novos mercados; – Aquisição de competidores.

30

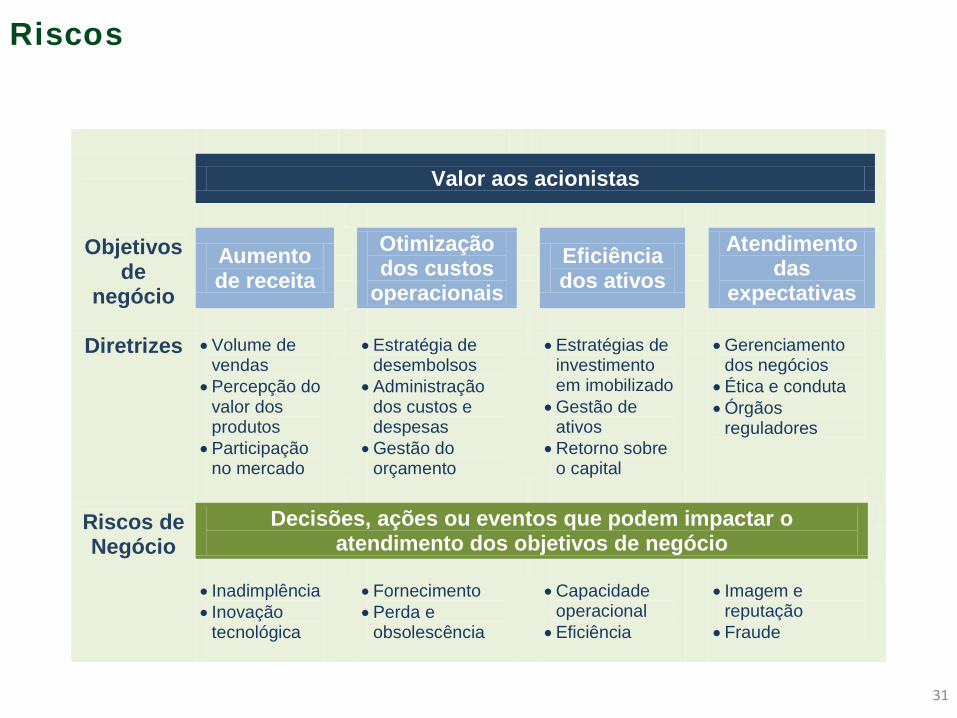

Desafios – riscos

Recompensas

Riscos

Valor aos acionistas

Objetivos de

negócio

Aumento de receita

Otimização dos custos

operacionais Eficiência

dos ativos Atendimento

das expectativas

Diretrizes • Volume de

vendas • Percepção do

valor dos produtos

• Participação no mercado

• Estratégia de desembolsos

• Administração dos custos e despesas

• Gestão do orçamento

• Estratégias de investimento em imobilizado

• Gestão de ativos

• Retorno sobre o capital

• Gerenciamento dos negócios

• Ética e conduta • Órgãos

reguladores

Riscos de Negócio

Decisões, ações ou eventos que podem impactar o atendimento dos objetivos de negócio

• Inadimplência • Inovação

tecnológica

• Fornecimento • Perda e

obsolescência

• Capacidade

operacional • Eficiência

• Imagem e

reputação • Fraude

31

Riscos

Dicionário de riscos corporativos

Componentes

Estratégico Operacional Financeiro Regulamentar

Categorias de risco

• Concorrência e mercado

• Continuidade dos negócios

• Conduta anti-ética e fraude

• Cenário econômico

• Investimentos em projetos

• Canal de distribuição

• Falha de produto • Dependência de

pessoal • Integridade • Acesso e

confidencialidade • Saúde e

segurança

• Inadimplência • Garantia • Taxa de juros • Câmbio • Fluxo de caixa • Disponibilidade

de capital • Custo de

oportunidade

• Regulamentação • Tributário • Trabalhista • Legal • Contábil e

financeira • Civil • Ambiental

Indicadores de Risco (Fatores de Riscos Chave)

• Redução de

market-share • Aumento do nº

de fraudes

• Aumento de giro • Aumento do

índice de devoluções

• Aumento da inadimplência

• Variação na taxa de câmbio

• Multas trabalhistas

• Índice de reclamações

32

Riscos de Auditoria

O risco do auditor é emitir uma opinião errada sobre as demonstrações contábeis.

A auditoria baseada nos riscos visa diminuir esse risco, mas visa, também, otimizar o trabalho.

Para tanto, o auditor necessita conhecer os:

– Riscos do negócio; – Riscos inerentes das contas que registram as operações do cliente; – Riscos de controle, que visam mitigar os riscos inerentes

33

Riscos de Auditoria

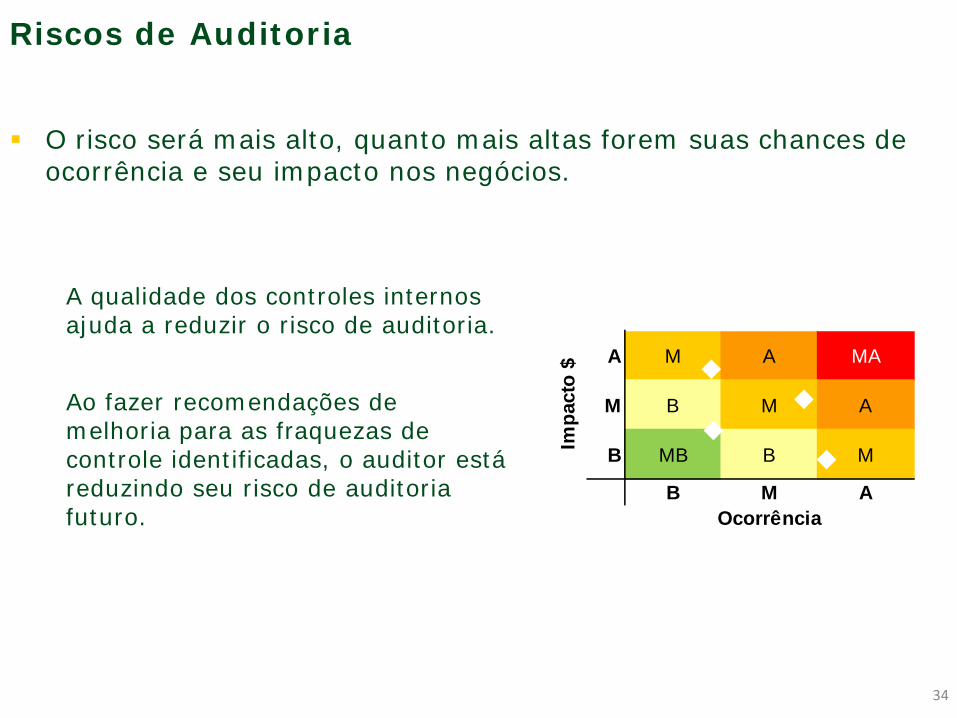

O risco será mais alto, quanto mais altas forem suas chances de ocorrência e seu impacto nos negócios.

A M A MA

M B M A

B MB B M

B M AOcorrência

Impa

cto

$

A qualidade dos controles internos ajuda a reduzir o risco de auditoria.

Ao fazer recomendações de melhoria para as fraquezas de controle identificadas, o auditor está reduzindo seu risco de auditoria futuro.

34

Riscos de Auditoria

Portanto, para se apurar os riscos inerentes e de controle, deve-se levar em consideração a chance de existir erro num determinado saldo e o impacto que pode haver nas demonstrações contábeis se tal erro for confirmado.

– Uma conta de estoque com saldo expressivo e que seja representado por peças de pequeno tamanho e de fácil comercialização terá uma avaliação de risco inerente alto.

– Por seu lado, se os controles internos existentes sobre os estoques forem robustos, de maneira a reduzir o risco de desvios, por exemplo, terá impacto positivo no risco combinado

35

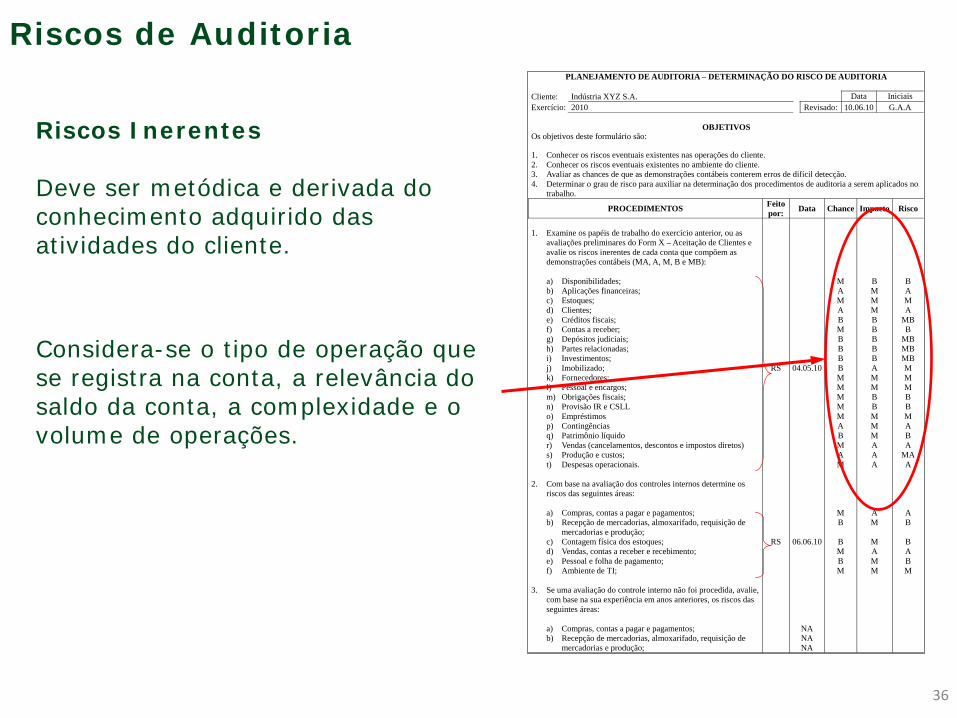

Riscos de Auditoria PLANEJAMENTO DE AUDITORIA – DETERMINAÇÃO DO RISCO DE AUDITORIA

Cliente: Indústria XYZ S.A. Data Iniciais Exercício: 2010 Revisado: 10.06.10 G.A.A

OBJETIVOS Os objetivos deste formulário são: 1. Conhecer os riscos eventuais existentes nas operações do cliente. 2. Conhecer os riscos eventuais existentes no ambiente do cliente. 3. Avaliar as chances de que as demonstrações contábeis conterem erros de difícil detecção. 4. Determinar o grau de risco para auxiliar na determinação dos procedimentos de auditoria a serem aplicados no

trabalho.

PROCEDIMENTOS Feito por: Data Chance Impacto Risco

1. Examine os papéis de trabalho do exercício anterior, ou as

avaliações preliminares do Form X – Aceitação de Clientes e avalie os riscos inerentes de cada conta que compõem as demonstrações contábeis (MA, A, M, B e MB):

a) Disponibilidades; b) Aplicações financeiras; c) Estoques; d) Clientes; e) Créditos fiscais; f) Contas a receber; g) Depósitos judiciais; h) Partes relacionadas; i) Investimentos; j) Imobilizado; k) Fornecedores; l) Pessoal e encargos; m) Obrigações fiscais; n) Provisão IR e CSLL o) Empréstimos p) Contingências q) Patrimônio líquido r) Vendas (cancelamentos, descontos e impostos diretos) s) Produção e custos; t) Despesas operacionais.

2. Com base na avaliação dos controles internos determine os

riscos das seguintes áreas:

a) Compras, contas a pagar e pagamentos; b) Recepção de mercadorias, almoxarifado, requisição de

mercadorias e produção; c) Contagem física dos estoques; d) Vendas, contas a receber e recebimento; e) Pessoal e folha de pagamento; f) Ambiente de TI;

3. Se uma avaliação do controle interno não foi procedida, avalie,

com base na sua experiência em anos anteriores, os riscos das seguintes áreas:

a) Compras, contas a pagar e pagamentos; b) Recepção de mercadorias, almoxarifado, requisição de

mercadorias e produção;

RS

RS

04.05.10

06.06.10

NA NA NA

M A M A B M B B B B M M M M M A B M A M

M B

B M B M

B M M M B B B B B A M M B B M M M A A A

A M

M A M M

B A M A

MB B

MB MB MB M M M B B M A B A

MA A

A B

B A B M

Riscos Inerentes Deve ser metódica e derivada do conhecimento adquirido das atividades do cliente.

36

Considera-se o tipo de operação que se registra na conta, a relevância do saldo da conta, a complexidade e o volume de operações.

Riscos de Auditoria PLANEJAMENTO DE AUDITORIA – DETERMINAÇÃO DO RISCO DE AUDITORIA

Cliente: Indústria XYZ S.A. Data Iniciais Exercício: 2010 Revisado: 10.06.10 G.A.A

OBJETIVOS Os objetivos deste formulário são: 1. Conhecer os riscos eventuais existentes nas operações do cliente. 2. Conhecer os riscos eventuais existentes no ambiente do cliente. 3. Avaliar as chances de que as demonstrações contábeis conterem erros de difícil detecção. 4. Determinar o grau de risco para auxiliar na determinação dos procedimentos de auditoria a serem aplicados no

trabalho.

PROCEDIMENTOS Feito por: Data Chance Impacto Risco

1. Examine os papéis de trabalho do exercício anterior, ou as

avaliações preliminares do Form X – Aceitação de Clientes e avalie os riscos inerentes de cada conta que compõem as demonstrações contábeis (MA, A, M, B e MB):

a) Disponibilidades; b) Aplicações financeiras; c) Estoques; d) Clientes; e) Créditos fiscais; f) Contas a receber; g) Depósitos judiciais; h) Partes relacionadas; i) Investimentos; j) Imobilizado; k) Fornecedores; l) Pessoal e encargos; m) Obrigações fiscais; n) Provisão IR e CSLL o) Empréstimos p) Contingências q) Patrimônio líquido r) Vendas (cancelamentos, descontos e impostos diretos) s) Produção e custos; t) Despesas operacionais.

2. Com base na avaliação dos controles internos determine os

riscos das seguintes áreas:

a) Compras, contas a pagar e pagamentos; b) Recepção de mercadorias, almoxarifado, requisição de

mercadorias e produção; c) Contagem física dos estoques; d) Vendas, contas a receber e recebimento; e) Pessoal e folha de pagamento; f) Ambiente de TI;

3. Se uma avaliação do controle interno não foi procedida, avalie,

com base na sua experiência em anos anteriores, os riscos das seguintes áreas:

a) Compras, contas a pagar e pagamentos; b) Recepção de mercadorias, almoxarifado, requisição de

mercadorias e produção;

RS

RS

04.05.10

06.06.10

NA NA NA

M A M A B M B B B B M M M M M A B M A M

M B

B M B M

B M M M B B B B B A M M B B M M M A A A

A M

M A M M

B A M A

MB B

MB MB MB M M M B B M A B A

MA A

A B

B A B M

Riscos de Controle Leva em consideração a existência de controles internos que possam reduzir as chances de ocorrência dos riscos inerentes.

37

Essa avaliação indica as virtudes e fraquezas do ambiente de controles internos que prepara das demonstrações contábeis objeto do exame do auditor.

Risco de Auditoria

PLANEJAMENTO DE AUDITORIA – DETERMINAÇÃO DO RISCO DE AUDITORIA

PROCEDIMENTOS (Continuação) Feito por: Data Chance Impacto Risco

a) Contagem física dos estoques; b) Vendas, contas a receber e recebimento; c) Pessoal e folha de pagamento; d) Ambiente de TI;

NA NA NA NA

Risco Comentários

4. Com base nas duas avaliações anteriores, determine o risco de

auditoria em cada conta das demonstrações contábeis:

a) Disponibilidades; b) Aplicações financeiras; c) Estoques; d) Clientes; e) Créditos fiscais; f) Contas a receber; g) Depósitos judiciais; h) Partes relacionadas; i) Investimentos; j) Imobilizado; k) Fornecedores; l) Pessoal e encargos; m) Obrigações fiscais; n) Provisão IR e CSLL o) Empréstimos p) Contingências q) Patrimônio líquido r) Vendas (cancelamentos, descontos e impostos diretos) s) Produção e custos; t) Despesas operacionais

5. Com base na avaliação acima, discuta com o sócio os

procedimentos e extensão a serem aplicados na auditoria.

RS

RS

06.06.10

10.06.10

M MA B

MA B M B B B A B B B A M B A A A

Conclusão: Os riscos inerentes avaliados em razão das atividades do cliente, aliados aos riscos de controle constados a partir de nossa avaliação do sistema de controle interno instalado, redundou na avaliação de risco combinada expressa no item 4 acima, pela qual estabeleceremos nosso programa de auditoria. ____________________________ Sênior ___/ ___/ _______

Matriz de Risco Os conceitos de Risco utilizados estão explicados no Manual de Auditoria MA e se encaixam na matriz abaixo. AA = MA AM = A AB = M MA = A MM = M MB = B BA = M BM = B BB = MB

Risco Combinado O risco de auditoria decorre da combinação do risco inerente e do risco de controle.

38

A combinação dos riscos inerentes com os riscos de controle dá ao auditor a medida necessária para que ele planeje o enfoque de sua auditoria.

Dependendo de sua avaliação do ambiente de controles internos, o auditor vai estabelecer as respostas aos riscos, sendo possível optar por testes de controle para algumas operações ou ciclos, e testes substantivos para outras.

Riscos de Auditoria

Empresas de pequeno e médio portes tem características importantes que precisam ser consideradas na avaliação de riscos:

– Proprietário administrador; – Pouca complexidade; – Informalidade dos sistemas e das autorizações; – Limitada segregação de funções; – Administração descumpre as regras; – Administração com conhecimento contábil limitado; – Inexistência de políticas...

39

Riscos de Auditoria

A avaliação dos controles internos é fundamental para se concluir sobre os riscos de auditoria.

Em empresas de pequeno e médio porte a avaliação pode ser impossível.

– Nesses casos, a estratégia da auditoria será baseada em testes substantivos.

– A avaliação dos riscos inerentes é que vai determinar a extensão dos testes.

O auditor, contudo, tem que avaliar o ambiente e concluir se a confiança nos controles é viável.

40

Riscos de Auditoria

QUESTIONÁRIO DE CONTROLE INTERNO Cliente Data Iniciais 1º Preparado por Exercício Ano Revisado por Atualização 2º ano Ref.

QCI

Sim/

Não

Atualizado por Revisado por Data Iniciais Data Iniciais

Foi feita alguma alteração no Sistema desde que este questionário foi preenchido? (Se sim, anexe uma lista sobre elas)

Você considera que as conclusões chegadas nas revisões dos anos anteriores ainda se aplicam? (Se não, anexe uma cópia das novas conclusões)

Ref.

QCI

Sim/

Não

Atualizado por Revisado por Atualização 3º ano Data Iniciais Data Iniciais

Foi feita alguma alteração no Sistema desde que este questionário foi preenchido? (Se sim, prepare uma explicação)

Você considera que as conclusões chegadas nas revisões dos anos anteriores ainda se aplicam? (Se não, anexe cópia das novas conclusões)

Instruções 1. Este questionário foi desenvolvido para servir de auxílio na avaliação do

sistema de controle interno contábil do cliente, determinando se os pontos fracos são aparentes.

2. O quadro de segregação de funções deve ser preenchido no início de cada

seção. O nome de cada funcionário envolvido em cada área do sistema deve ser colocado no alto do quadro e um "" deve ser colocado na coluna correspondente, para mostrar por quem cada tarefa é executada.

3. As questões são formuladas para que uma resposta "SIM" indique uma

condição favorável. Cada resposta "NÃO" representa um aparente ponto fraco que deve ser investigado na FOLHA DE INVESTIGAÇÃO DE PONTOS FRACOS e, se aplicável, deve ser incluído no relatório.

4. Na seção de conclusões, uma resposta "NÃO" requer explicações adicionais. 5. Este QCI deve ser novamente refeito no quarto ano. Se grandes alterações

ocorrerem, um novo QCI deve ser preenchido antes do quarto ano. 6. Fluxogramas ou anotações sobre o sistema devem ser preparados antes do

preenchimento deste questionário. 7. Nos casos de envolvimento de computadores no sistema de controle interno

do cliente, este QCI deve ser suplementado pelo formulário A202, REGISTROS COMPUTADORIZADOS - QUESTIONÁRIO SUPLEMENTAR DE SISTEMAS DE CONTROLE INTERNO.

SIM/ NÃO Comentários

1. VENDAS, CONTAS A RECEBER, RECEBIMENTOS

i) Esta área do sistema de controle interno do cliente envolve computador ou outra forma de P.E.D.?

ii) Se sim, foi preenchido o formulário A202?

a) RESPONSABILIDADE DO PESSOAL

N

O

M

E

S

i) Pedidos de clientes aprovados por ii) Crédito dos clientes aprovados por

iii) Notas Fiscais preparadas por iv) Faturas preparadas por v) Numeração das Faturas checadas por

vi) Notas Fiscais são comparadas aos pedidos por

vii) Faturas comparadas com Notas Fiscais por viii) Notas de Crédito comparadas aos

documentos

ix) Notas de Crédito aprovadas por x) Relatório de Vendas preparado por

xi) Contas a Receber lançado por xii) Baixa de contas incobráveis aprovada por

xiii) Descontos para antecipação aprovados por xiv) Cheques recebidos por xv) Depósitos bancários preparados por

xvi) Recebimentos em dinheiro registrados por xvii) Caixa registradora ou outro total

mecânico testado por

xviii) Conciliações bancárias preparadas por SIM/

NÃO Comentários

CONCLUSÃO Com base nas considerações acima, existe uma adequada segregação de funções para um bom sistema de controle interno?

Avaliação de Controle Interno

Pode não ser eficaz avaliar os controles

internos de uma

empresa de pequeno e

médio porte sem antes

se considerar algumas

característi- cas do

ambiente.

41

Riscos de Auditoria

Qual é a estrutura organizacional e quais os métodos de comunicação interna?

Qual a qualificação, capacidade e integridade do pessoal que opera os principais controles?

Qual o grau de segregação de funções e qual o papel do proprietário/administrador?

Como a contabilidade interage com os diversos controles exercidos pelo pessoal?

Qual a qualidade dos controles mantidos pelo proprietário/administrador?

42

Risco de Auditoria

43

Avaliação do Controle Interno – enfoque de cima para baixo

Começando pelas DC, o auditor identifica ...

Contas relevantes e classes significativas de transações e

Para cada conta as afirmações importantes que descrevem

O que pode dar errado, que vai determinar

Os objetivos de controle para mitigar os riscos que

Determinam os controles necessários para atender os

objetivos de controle

Demonstrações contábeis

Afirmações

Riscos

Objetivos de Controles

Controles

6. Mudanças – relatório do auditor

44

Mudanças – relatório do auditor

“Auditado e Aprovado”

Opinião de William Welch Deloitte, datada de 8 de fevereiro de

1850, sobre as demonstrações contábeis semestrais da Great Western Railway, em 31 de dezembro de 1849.

45

Mudanças – relatório do auditor

O relatório do auditor é por onde o auditor expressa sua opinião acerca das DC.

A opinião se atém a uma única afirmação – As DC foram preparadas de acordo com a prática contábil.

Supõem-se que os usuários, sabedores de que as DC estão ok,

efetuam suas análises e previsões com base nas informações prestadas pela administração da companhia.

46

Mudanças – relatório do auditor

No Brasil, o relatório já teve 2 parágrafos:

– Do escopo e da opinião;

3 parágrafos

– Escopo; – Responsabilidades (do auditor e da administração); e – Opinião.

3 seções:

– Escopo; – Responsabilidade da administração – Responsabilidade do auditor – Opinião

47

Mudanças – relatório do auditor

48

O relatório do auditor não fornece nenhuma

outra informação valiosa sobre a

auditoria

O conteúdo do relatório do

auditor fornece pouca informação, se alguma, relativa à auditoria das DC

Os auditores adquirem

informações sobre as DC da companhia,

que não são de conhecimento dos

investidores

As demonstrações contábeis estão se tornando cada vez mais complexas e em razão disso, o Relatório do Auditor poderia ser mais informativo.

Essas informações

nos ajudariam na tomada de

decisões

Mudanças – relatório do auditor

49

Analista do CalPERS afirmou que pouco entendem das DC e precisam da informação prestada pelo auditor para guiar

suas decisões.

?

Mudanças – relatório do auditor

O relatório do auditor independente é o meio pelo qual o auditor se comunica com os usuários das demonstrações contábeis.

No passado ele tinha dois parágrafos e rapidamente se conhecia a opinião do auditor.

A necessidade de se explicitar o papel do auditor vis a vis o da administração, bem como de se esclarecer o alcance de um trabalho de auditoria, forçaram mudanças no texto, até se chegar ao modelo atual.

50

Mudanças – relatório do auditor

Mas ... Usuários das informações contábeis estão pedindo mais

informações que os auxiliem em suas decisões.

Esta reforma, portanto, é essencial para manter a relevância global da profissão.

É melhor que a profissão desenvolva a mudança necessária, do que permitir que os reguladores a

façam

51

Mudanças – relatório do auditor

O conceito Aprovado/Reprovado contido na opinião do auditor é tido como claro e válido pelos usuários e é o principal ponto de atenção no relatório.

Mas se a mudança é justificada pela importância que o leitor dá à opinião, então por que escrever todo o resto do

relatório?

52

Mudanças – relatório do auditor

Assuntos específicos: Alguns investidores comentam que gostam quando auditores explicam alguns aspectos de seu trabalho, achados e conclusão específicos para cada empresa auditada.

O IAASB vê mérito em incluir outras seções que tratem desses assuntos: – Continuidade normal dos negócios; – Assuntos importantes para a auditoria; e – Outras informações.

53

Mudanças – relatório do auditor

Equilíbrio entre Consistência e Importância

O modelo atual foi desenvolvido para ser consistente e comparável com o relatório de outros auditores ou de outros exercícios, de forma a garantir credibilidade de que a auditoria foi executada de acordo com normas específicas e reconhecidas.

Essa consistência ajuda os usuários a entenderem o relatório do auditor e, também, na sua habilidade de identificar circunstâncias não usuais quando elas ocorrem.

Usuários continuam valorizando a consistência.

Outros assuntos, todavia, vão quebrar essa consistência

54

Mudanças – relatório do auditor

Continuidade Normal dos Negócios

A recente crise global financeira gerou uma atenção crescente na avaliação da continuidade normal dos negócios e suas divulgações relacionadas.

Na EU discute-se a obrigatoriedade de que o auditor faça uma declaração afirmativa sobre continuidade em entidades de interesse público.

Usuários mostraram dúvidas com relação ao papel do auditor e da administração com relação a continuidade.

Usuários tem solicitado que os auditores informem o resultado de seus testes relativos aos riscos de descontinuidade.

55

Mudanças – relatório do auditor

Continuidade Normal dos Negócios (Continuação)

A solução proposta pelo IAASB, que está consistente com a ISA 570, é a de determinar que o relatório do auditor inclua:

– Conclusão sobre o uso apropriado pela administração da presunção de

continuidade normal dos negócios; e

– Uma declaração considerando, com base no trabalho de auditoria, se foram identificadas incertezas relevantes relacionadas a eventos ou condições que possam lançar dúvidas quanto a habilidade da entidade em se manter em continuidade normal.

56

Mudanças – relatório do auditor

Continuidade Normal dos Negócios (Continuação)

Demonstrações Contábeis são para pessoas com um mínimo de conhecimento. Essas pessoas deveriam

observar o eventual risco de descontinuidade da mesma forma que os auditores o fazem.

Essa exigência traz um risco maior para o auditor.

57

Mudanças – relatório do auditor

Continuidade Normal dos Negócios (Continuação)

Há um risco de que o auditor seja mal interpretado e que os usuários assumam que ele está afastando a existência de risco de descontinuidade. Para evitar essa interpretação o IAASB tomou especial cuidado com o texto do parágrafo.

Acredita-se que seria importante para os usuários se a conclusão sobre continuidade fosse suplementada por uma declaração de que incertezas relevantes não foram identificadas.

Todavia, isso aumentaria o risco de interpretação equivocada por parte dos usuários.

Para se evitar esse risco, o modelo de relatório aponta para as incertezas quanto a previsão de eventos futuros.

58

Mudanças – relatório do auditor

Continuidade Normal dos Negócios (Continuação)

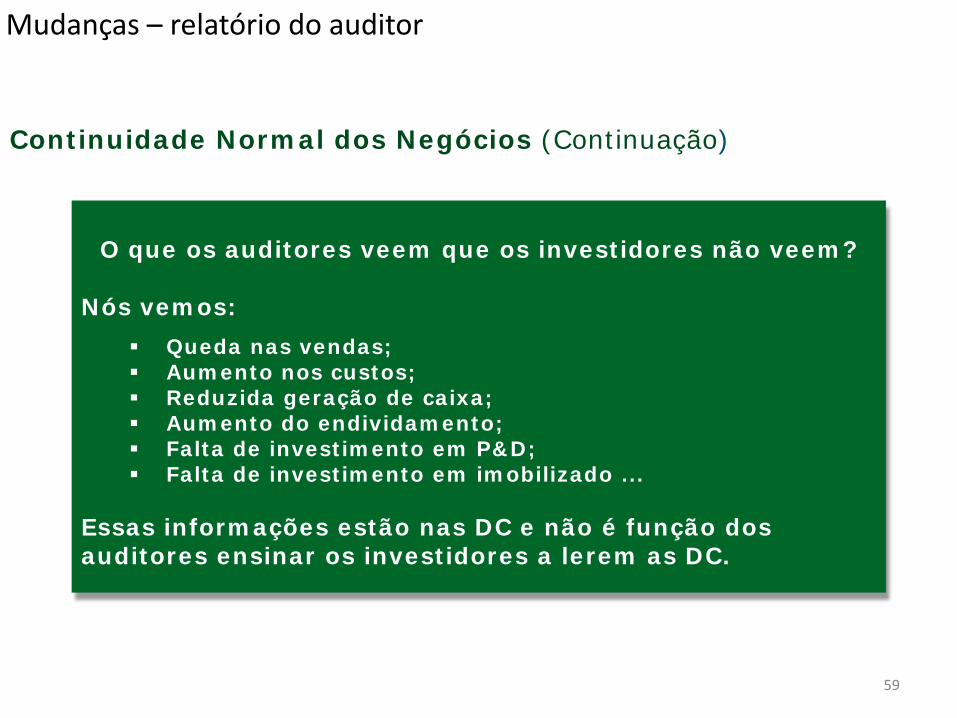

O que os auditores veem que os investidores não veem?

Nós vemos:

Queda nas vendas; Aumento nos custos; Reduzida geração de caixa; Aumento do endividamento; Falta de investimento em P&D; Falta de investimento em imobilizado ...

Essas informações estão nas DC e não é função dos auditores ensinar os investidores a lerem as DC.

59

Mudanças – relatório do auditor

Assuntos importantes para a auditoria

Analistas entendem que o relatório do auditor seria mais útil para o processo de tomada de decisões se ele incluísse comentários sobre as DC e o processo de auditoria.

O IAASB considerou a extensa gama de sugestões acerca de comentários que poderiam ser fornecidos pelo auditor em seu relatório. Todavia, entende que parte das sugestões é de difícil cumprimento e outras poderiam levar a má interpretação.

Considerando os valores citados por usuários, o IASSB propõe melhorias baseadas em fatos e circunstâncias da entidade auditada.

60

Mudanças – relatório do auditor

Assuntos importantes para a auditoria (Continuação)

O objetivo abrangente da nova seção “Assuntos

importantes para a auditoria” é fornecer transparência com relação a assuntos que foram os mais importantes

para o desenvolvimento da auditoria.

61

Mudanças – relatório do auditor

Assuntos importantes para a auditoria (Continuação)

Áreas de julgamento significativo da administração Políticas contábeis; Estimativas contábeis; e Divulgações.

Transações significativas não usuais Transações significativas com partes relacionadas; ou Reapresentação de DC.

Assuntos de importância para auditoria Assuntos difíceis ou disputas identificadas no curso da auditoria, ou

outro assunto que seria discutido com TCWG; e Outros assuntos importantes relacionados com o alcance ou estratégia

da auditoria.

62

Mudanças – relatório do auditor

Grande parte das mudanças sugeridas pelos usuários seriam melhor atendidas pelas normas de contabilidade

(IFRS)

Informações sobre riscos de auditoria identificados pode ser útil e as repostas a esses riscos

são informações valiosas

Todos assuntos subjetivos e baseados em julgamento do auditor devem ser evitados.

63

Mudanças – relatório do auditor

Os preparadores, não os auditores, devem ser a fonte de informações sobre a entidade

As DC mudaram. No passado eram números e afirmações. Hoje elas estão cheias de suposições, avaliações etc.

Os investidores veem o auditor mais independente do que a administração. Portanto, querem que a informação

venha diretamente do auditor

64

Mudanças – relatório do auditor

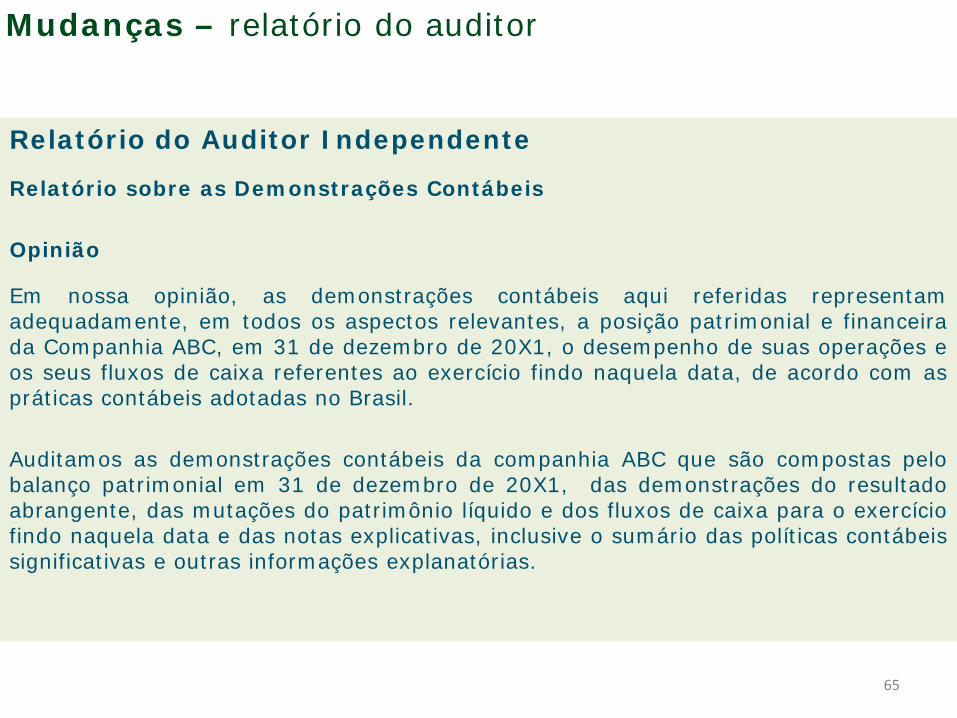

Relatório do Auditor Independente

Relatório sobre as Demonstrações Contábeis Opinião

Em nossa opinião, as demonstrações contábeis aqui referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Companhia ABC, em 31 de dezembro de 20X1, o desempenho de suas operações e os seus fluxos de caixa referentes ao exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil. Auditamos as demonstrações contábeis da companhia ABC que são compostas pelo balanço patrimonial em 31 de dezembro de 20X1, das demonstrações do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data e das notas explicativas, inclusive o sumário das políticas contábeis significativas e outras informações explanatórias.

65

Mudanças – relatório do auditor

Relatório do Auditor Independente

Base para opinião

Nossa auditoria foi conduzida de acordo com as Normas Internacionais de Auditoria. Nossas responsabilidades, de acordo com essas normas, estão descritas na seção de nosso relatório denominada Responsabilidade do Auditor. Somos independentes da Companhia ABC conforme o que estabelece as regras profissionais de independência e cumprimos nossas obrigações de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

66

Mudanças – relatório do auditor

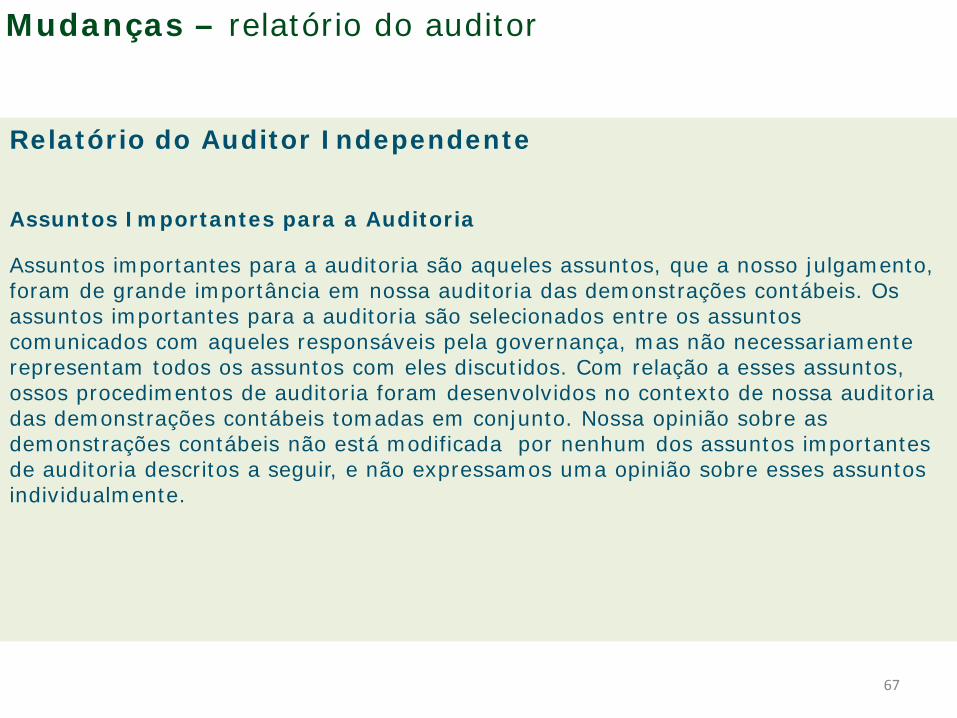

Relatório do Auditor Independente

Assuntos Importantes para a Auditoria

Assuntos importantes para a auditoria são aqueles assuntos, que a nosso julgamento, foram de grande importância em nossa auditoria das demonstrações contábeis. Os assuntos importantes para a auditoria são selecionados entre os assuntos comunicados com aqueles responsáveis pela governança, mas não necessariamente representam todos os assuntos com eles discutidos. Com relação a esses assuntos, ossos procedimentos de auditoria foram desenvolvidos no contexto de nossa auditoria das demonstrações contábeis tomadas em conjunto. Nossa opinião sobre as demonstrações contábeis não está modificada por nenhum dos assuntos importantes de auditoria descritos a seguir, e não expressamos uma opinião sobre esses assuntos individualmente.

67

Mudanças – relatório do auditor

Relatório do Auditor Independente

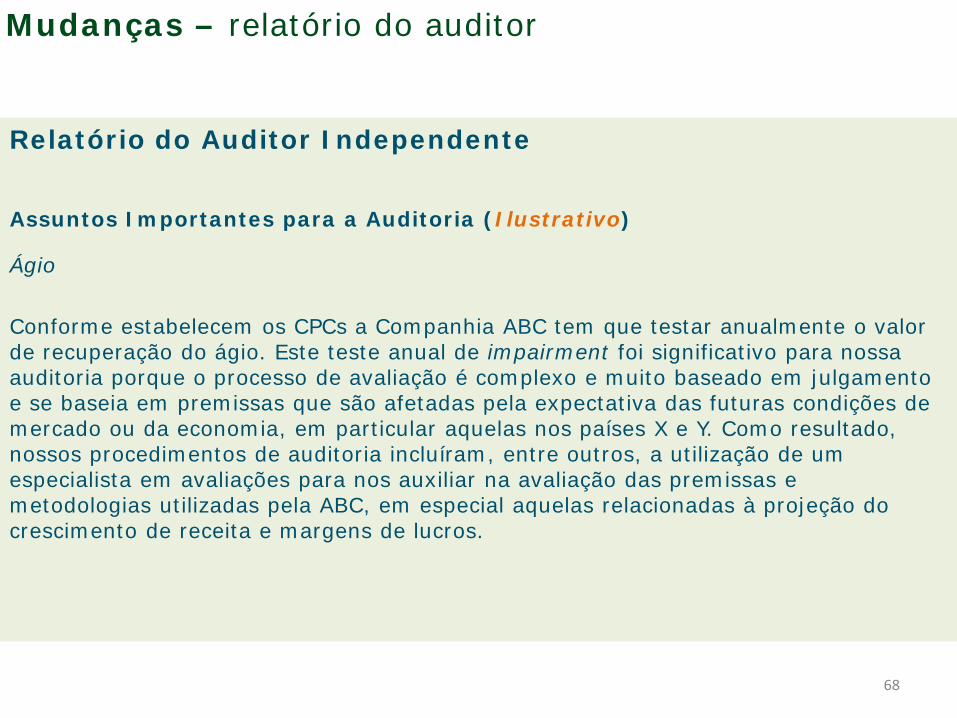

Assuntos Importantes para a Auditoria (Ilustrativo)

Ágio Conforme estabelecem os CPCs a Companhia ABC tem que testar anualmente o valor de recuperação do ágio. Este teste anual de impairment foi significativo para nossa auditoria porque o processo de avaliação é complexo e muito baseado em julgamento e se baseia em premissas que são afetadas pela expectativa das futuras condições de mercado ou da economia, em particular aquelas nos países X e Y. Como resultado, nossos procedimentos de auditoria incluíram, entre outros, a utilização de um especialista em avaliações para nos auxiliar na avaliação das premissas e metodologias utilizadas pela ABC, em especial aquelas relacionadas à projeção do crescimento de receita e margens de lucros.

68

Mudanças – relatório do auditor

Relatório do Auditor Independente

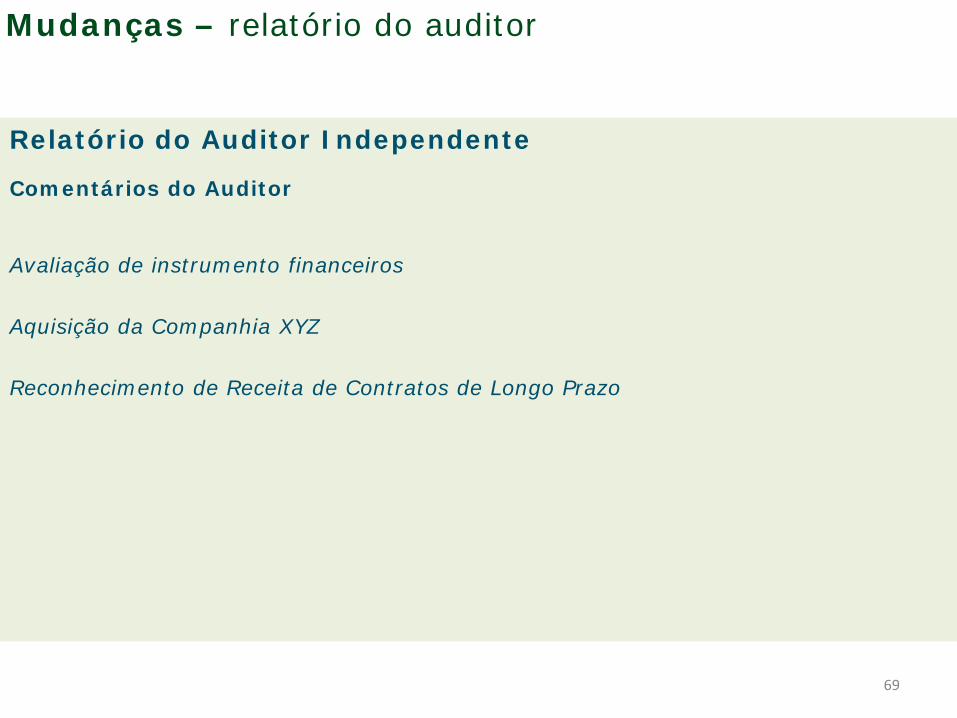

Comentários do Auditor

Avaliação de instrumento financeiros Aquisição da Companhia XYZ Reconhecimento de Receita de Contratos de Longo Prazo

69

Mudanças – relatório do auditor

Relatório do Auditor Independente

Continuidade normal dos negócios

As demonstrações contábeis da ABC foram preparadas considerando o conceito contábil de continuidade normal dos negócios. A utilização desse conceito é apropriada a menos que a administração pretenda liquidar a empresa ou cessar operações, ou não ter outra alternativa realista que não essa. Como parte de nossa auditoria das demonstrações contábeis concluímos que a utilização do conceito de continuidade normal dos negócios pela administração é adequada. A administração não identificou nenhuma incerteza relevante que possa trazer dúvida significativa sobre a capacidade da empresa continuar operando e, portanto, nenhuma divulgação é feita nas demonstrações contábeis. Nossos exames também não identificaram nenhuma incerteza relevante. Todavia, nem a administração, nem os auditores podem garantir a habilidade da empresa continuar operando.

70

Mudanças – relatório do auditor

Relatório do Auditor Independente

Comentários do Auditor

O conteúdo desta seção poderá incluir, entre outros assuntos: (a) uma descrição sobre a responsabilidade do auditor com respeito a outras informações; (b) identificação da documentação disponível na data do relatório do auditor que contenha as outras informações pelas quais o auditor tem responsabilidade; (c) uma afirmação sobre o resultado do trabalho do auditor sobre as outras informações; e (d) uma afirmação dizendo que o auditor não auditou ou revisou a outra informação e, portanto não expressa uma opinião ou uma conclusão sobre a mesma.

71

Mudanças – relatório do auditor

Relatório do Auditor Independente

Responsabilidade da administração pelas demonstrações contábeis

A administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

72

Mudanças – relatório do auditor

Relatório do Auditor Independente

Responsabilidade do Auditor

O objetivo de nossa auditora é o de obter certeza razoável sobre se as demonstrações contábeis como um todo estão livres de erros relevantes, devidos ou não a fraude, e para emitir um relatório do auditor independente que inclua nossa opinião. Asseguração razoável é uma asseguração de alto nível, mas não é uma garantia de qua a auditoria conduzida de acordo com as ISAs sempre detectará erros quando eles existirem. Uma má divulgação pode derivar de fraude ou erro e são considerados relevantes se, individualmente ou em conjunto, poderia razoavelmente se esperar que elas influenciariam as decisões econômicas tomadas pelos usuários dessas demonstrações contábeis.

73

Mudanças – relatório do auditor

Analistas e investidores estão interessados em ter mais

informações para seu conforto e não se importam realmente com esclarecimentos sobre a responsabilidade

do auditor. O expectation gap vai continuar.

Analistas e investidores não querem saber como o trabalho foi executado, quais são as limitações, que riscos

foram considerados e como eles foram encarados.

Eles querem apenas mais informações sobre a segurança e qual a visão prospectiva para o investimento.

74

7. Conclusão

75

Conclusão

Vivemos tempos difíceis;

Mas vivemos tempos importantes.

As reformas são irreversíveis.

O novo desafio refere-se à necessidade de informar ao COAF operações suspeitas em nossos clientes.

A auditoria está mais cara e os riscos estão maiores.

76

Conclusão

Há uma tendência de maior concentração no mercado: – Riscos maiores – Custos mais altos – Rejeição do mercado.

Apenas os mais comprometidos permanecerão

Mas há possibilidade de se trabalhar com melhoria de processos

– Melhoria dos ambientes de controles internos; – Melhoria dos processos de contábeis – Pré auditoria

77

Conclusão

PAC PME – Incentivos para firmas pequenas e médias abrirem capital.

Como o mercado vai reagir ás firmas menores?

Empresas de grande porte

– Exigência de se informar o auditor na entrega do Sped. Abre-se uma porta para os irresponsáveis Arranha a imagem das FAPMP sérias.

Necessidade de crescer!

78