O Para fazer funding em suas operações de Leasing A ... · remuneratórios correspondentes a...

15

Profº Ms.José R. de Castro Atividade -1 O Para fazer funding em suas operações de Leasing A Tamborzé Leasing emitiu debêntures por três anos a uma taxa nominal de juros de 6% a.a., com capitalização semestral. O título é vendido com deságio de 1,5% sobre seu valor de face (valor ao par) de $ 1.000,00 cada um. Pede-se: Determinar o custo efetivo da captação e montar o fluxo de caixa abaixo (demonstrar os cálculos) 0 1 2 3 4 5 6 FLUXO DE CAIXA

Transcript of O Para fazer funding em suas operações de Leasing A ... · remuneratórios correspondentes a...

Profº Ms.José R. de Castro

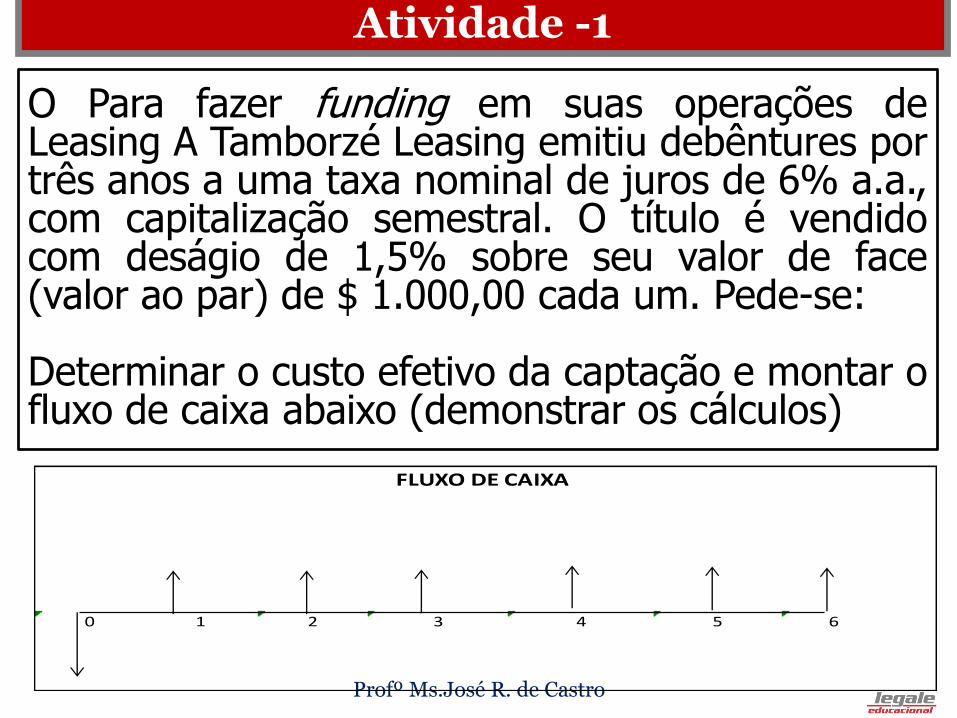

Atividade -1

O Para fazer funding em suas operações deLeasing A Tamborzé Leasing emitiu debêntures portrês anos a uma taxa nominal de juros de 6% a.a.,com capitalização semestral. O título é vendidocom deságio de 1,5% sobre seu valor de face(valor ao par) de $ 1.000,00 cada um. Pede-se:

Determinar o custo efetivo da captação e montar ofluxo de caixa abaixo (demonstrar os cálculos)

0 1 2 3 4 5 6

FLUXO DE CAIXA

Profº Ms.José R. de Castro

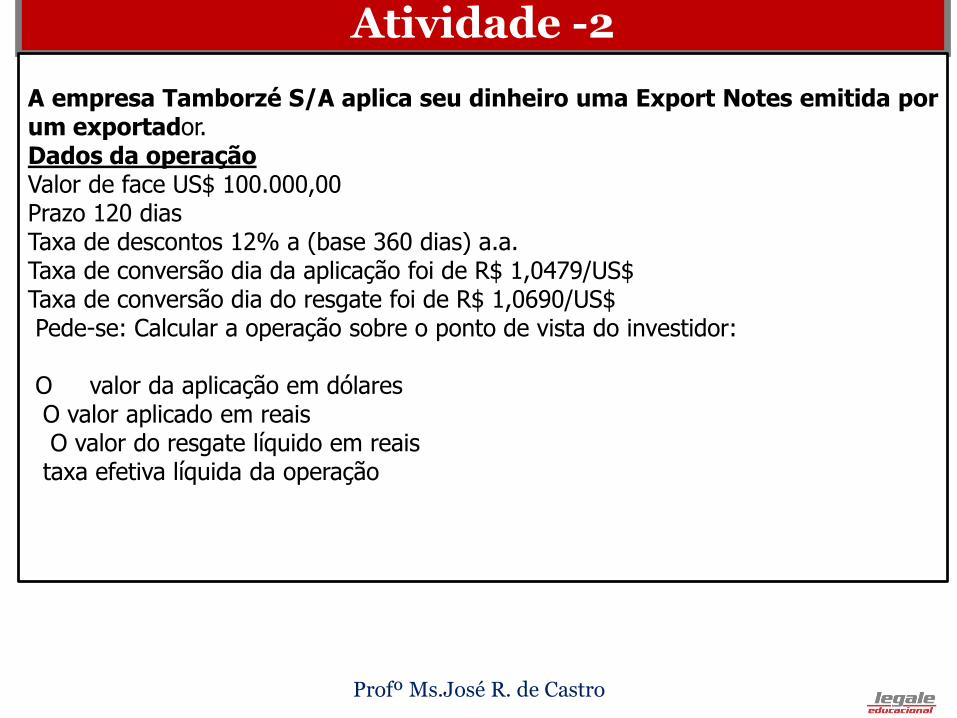

Atividade -2

A empresa Tamborzé S/A aplica seu dinheiro uma Export Notes emitida porum exportador.Dados da operaçãoValor de face US$ 100.000,00Prazo 120 diasTaxa de descontos 12% a (base 360 dias) a.a.Taxa de conversão dia da aplicação foi de R$ 1,0479/US$Taxa de conversão dia do resgate foi de R$ 1,0690/US$Pede-se: Calcular a operação sobre o ponto de vista do investidor:

O valor da aplicação em dólaresO valor aplicado em reaisO valor do resgate líquido em reaistaxa efetiva líquida da operação

Profº Ms.José R. de Castro

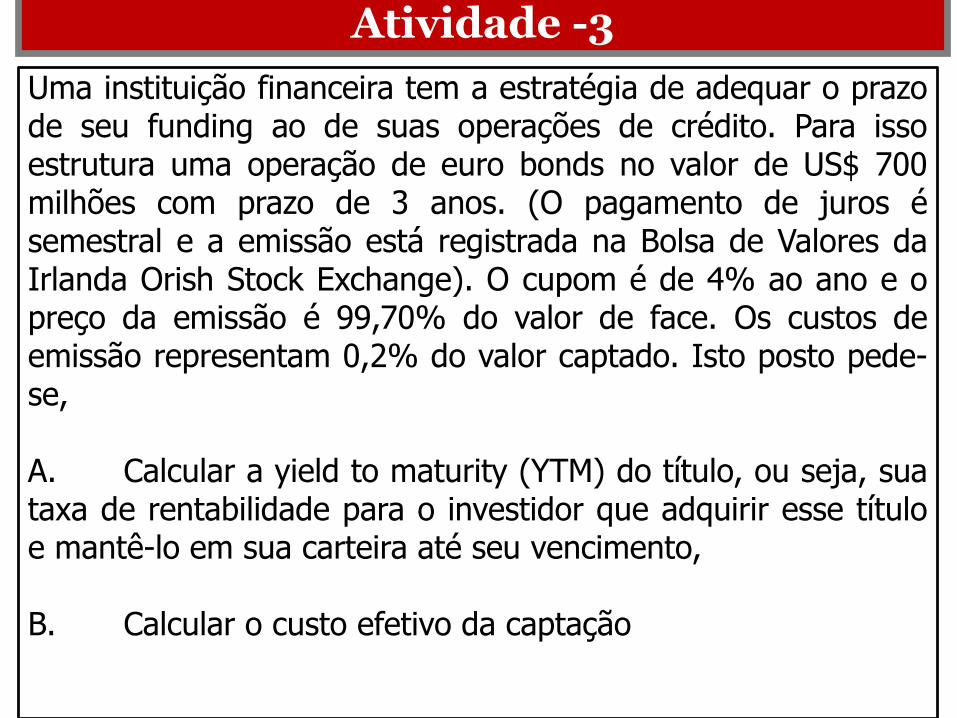

Atividade -3

Uma instituição financeira tem a estratégia de adequar o prazode seu funding ao de suas operações de crédito. Para issoestrutura uma operação de euro bonds no valor de US$ 700milhões com prazo de 3 anos. (O pagamento de juros ésemestral e a emissão está registrada na Bolsa de Valores daIrlanda Orish Stock Exchange). O cupom é de 4% ao ano e opreço da emissão é 99,70% do valor de face. Os custos deemissão representam 0,2% do valor captado. Isto posto pede-se,

A. Calcular a yield to maturity (YTM) do título, ou seja, suataxa de rentabilidade para o investidor que adquirir esse títuloe mantê-lo em sua carteira até seu vencimento,

B. Calcular o custo efetivo da captação

Profº Ms.José R. de Castro

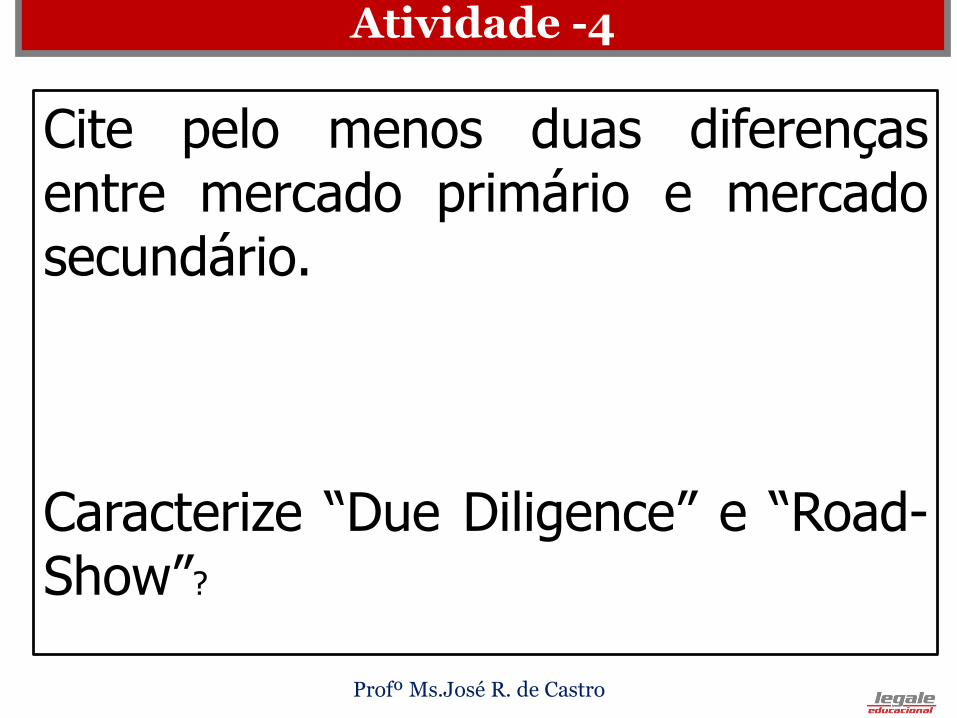

Atividade -4

Cite pelo menos duas diferençasentre mercado primário e mercadosecundário.

Caracterize “Due Diligence” e “Road-Show”?

Profº Ms.José R. de Castro

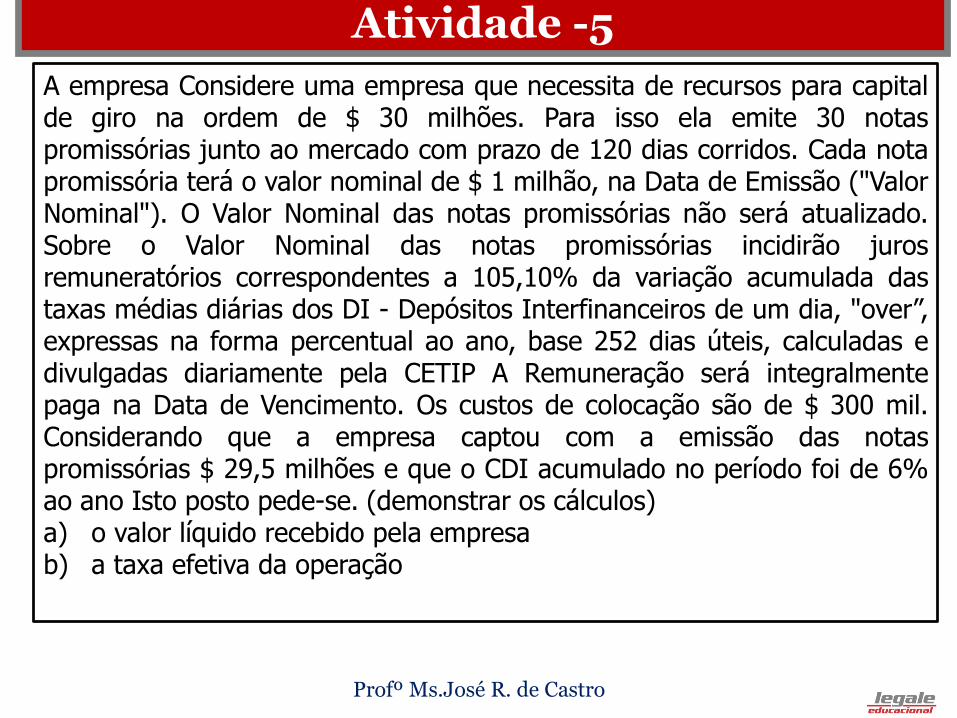

Atividade -5

A empresa Considere uma empresa que necessita de recursos para capitalde giro na ordem de $ 30 milhões. Para isso ela emite 30 notaspromissórias junto ao mercado com prazo de 120 dias corridos. Cada notapromissória terá o valor nominal de $ 1 milhão, na Data de Emissão ("ValorNominal"). O Valor Nominal das notas promissórias não será atualizado.Sobre o Valor Nominal das notas promissórias incidirão jurosremuneratórios correspondentes a 105,10% da variação acumulada dastaxas médias diárias dos DI - Depósitos Interfinanceiros de um dia, "over”,expressas na forma percentual ao ano, base 252 dias úteis, calculadas edivulgadas diariamente pela CETIP A Remuneração será integralmentepaga na Data de Vencimento. Os custos de colocação são de $ 300 mil.Considerando que a empresa captou com a emissão das notaspromissórias $ 29,5 milhões e que o CDI acumulado no período foi de 6%ao ano Isto posto pede-se. (demonstrar os cálculos)a) o valor líquido recebido pela empresab) a taxa efetiva da operação

Profº Ms.José R. de Castro

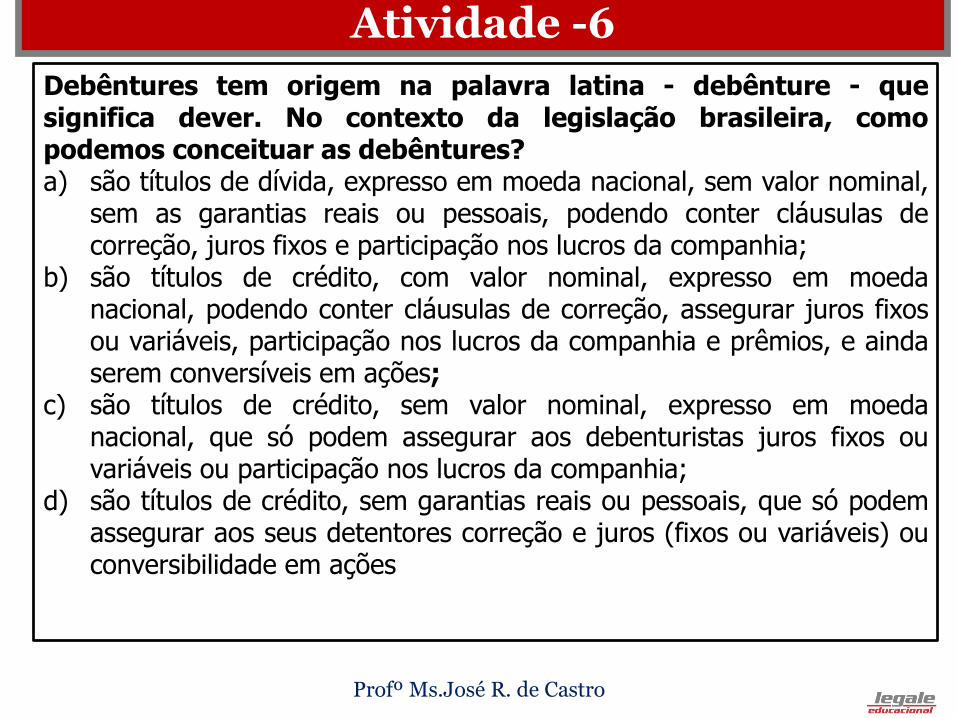

Atividade -6

Debêntures tem origem na palavra latina - debênture - quesignifica dever. No contexto da legislação brasileira, comopodemos conceituar as debêntures?a) são títulos de dívida, expresso em moeda nacional, sem valor nominal,sem as garantias reais ou pessoais, podendo conter cláusulas decorreção, juros fixos e participação nos lucros da companhia;

b) são títulos de crédito, com valor nominal, expresso em moedanacional, podendo conter cláusulas de correção, assegurar juros fixosou variáveis, participação nos lucros da companhia e prêmios, e aindaserem conversíveis em ações;

c) são títulos de crédito, sem valor nominal, expresso em moedanacional, que só podem assegurar aos debenturistas juros fixos ouvariáveis ou participação nos lucros da companhia;

d) são títulos de crédito, sem garantias reais ou pessoais, que só podemassegurar aos seus detentores correção e juros (fixos ou variáveis) ouconversibilidade em ações

Profº Ms.José R. de Castro

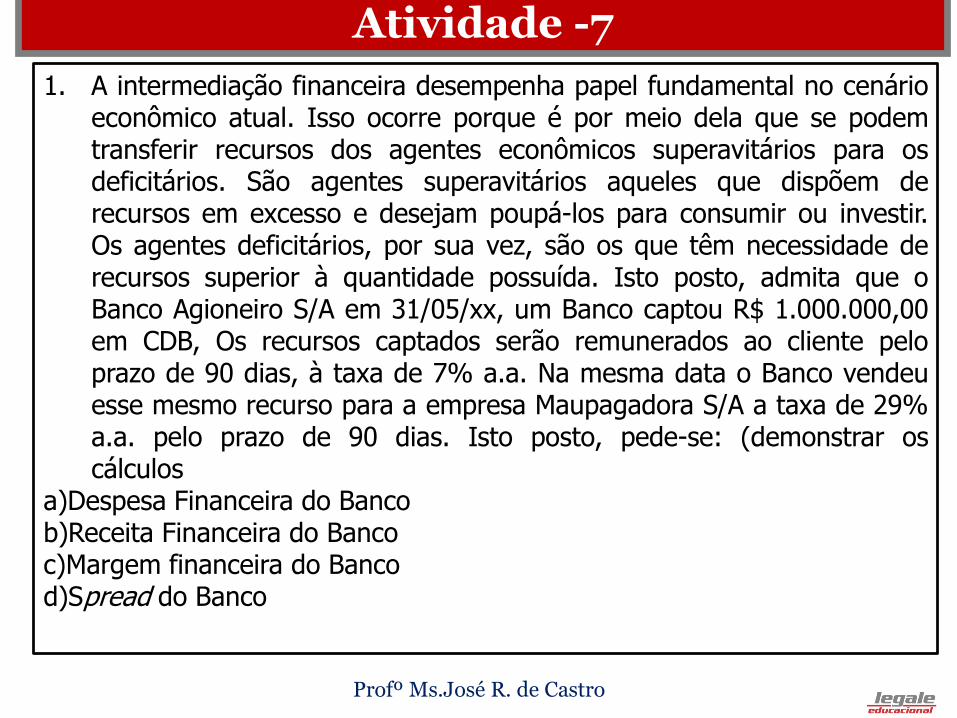

Atividade -7

1. A intermediação financeira desempenha papel fundamental no cenárioeconômico atual. Isso ocorre porque é por meio dela que se podemtransferir recursos dos agentes econômicos superavitários para osdeficitários. São agentes superavitários aqueles que dispõem derecursos em excesso e desejam poupá-los para consumir ou investir.Os agentes deficitários, por sua vez, são os que têm necessidade derecursos superior à quantidade possuída. Isto posto, admita que oBanco Agioneiro S/A em 31/05/xx, um Banco captou R$ 1.000.000,00em CDB, Os recursos captados serão remunerados ao cliente peloprazo de 90 dias, à taxa de 7% a.a. Na mesma data o Banco vendeuesse mesmo recurso para a empresa Maupagadora S/A a taxa de 29%a.a. pelo prazo de 90 dias. Isto posto, pede-se: (demonstrar oscálculos

a)Despesa Financeira do Bancob)Receita Financeira do Bancoc)Margem financeira do Bancod)Spread do Banco

Profº Ms.José R. de Castro

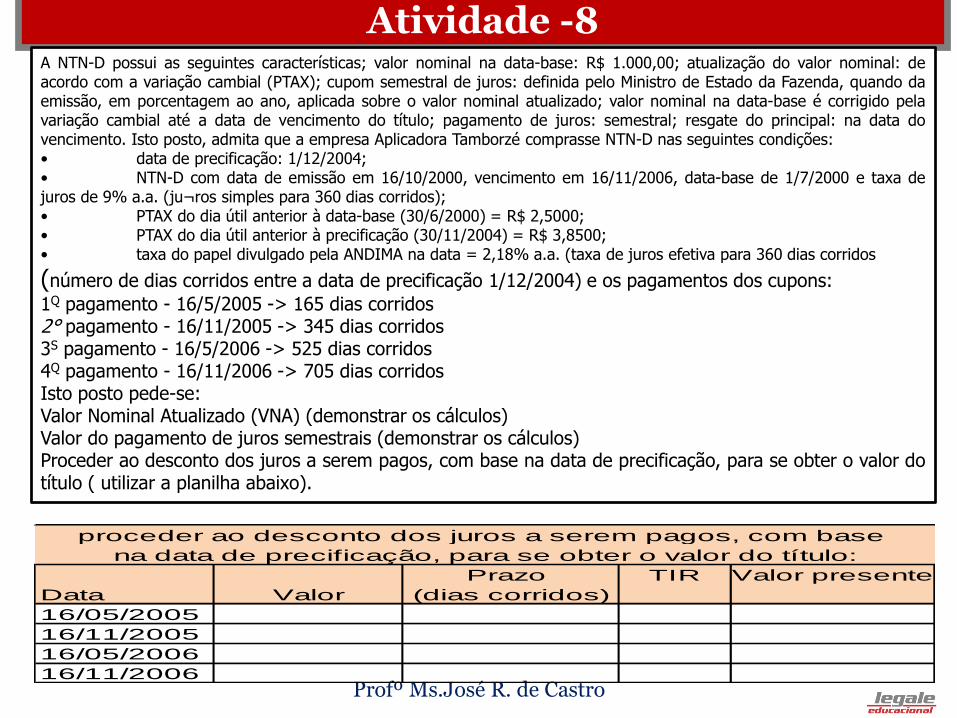

Atividade -8A NTN-D possui as seguintes características; valor nominal na data-base: R$ 1.000,00; atualização do valor nominal: deacordo com a variação cambial (PTAX); cupom semestral de juros: definida pelo Ministro de Estado da Fazenda, quando daemissão, em porcentagem ao ano, aplicada sobre o valor nominal atualizado; valor nominal na data-base é corrigido pelavariação cambial até a data de vencimento do título; pagamento de juros: semestral; resgate do principal: na data dovencimento. Isto posto, admita que a empresa Aplicadora Tamborzé comprasse NTN-D nas seguintes condições:• data de precificação: 1/12/2004;• NTN-D com data de emissão em 16/10/2000, vencimento em 16/11/2006, data-base de 1/7/2000 e taxa dejuros de 9% a.a. (ju¬ros simples para 360 dias corridos);• PTAX do dia útil anterior à data-base (30/6/2000) = R$ 2,5000;• PTAX do dia útil anterior à precificação (30/11/2004) = R$ 3,8500;• taxa do papel divulgado pela ANDIMA na data = 2,18% a.a. (taxa de juros efetiva para 360 dias corridos

(número de dias corridos entre a data de precificação 1/12/2004) e os pagamentos dos cupons:1Q pagamento - 16/5/2005 -> 165 dias corridos2° pagamento - 16/11/2005 -> 345 dias corridos3S pagamento - 16/5/2006 -> 525 dias corridos4Q pagamento - 16/11/2006 -> 705 dias corridosIsto posto pede-se:Valor Nominal Atualizado (VNA) (demonstrar os cálculos)Valor do pagamento de juros semestrais (demonstrar os cálculos)Proceder ao desconto dos juros a serem pagos, com base na data de precificação, para se obter o valor dotítulo ( utilizar a planilha abaixo).

Prazo TIR Valor presente

Data Valor (dias corridos)

16/05/2005

16/11/2005

16/05/2006

16/11/2006

proceder ao desconto dos juros a serem pagos, com base

na data de precificação, para se obter o valor do título:

Profº Ms.José R. de Castro

Atividade -9

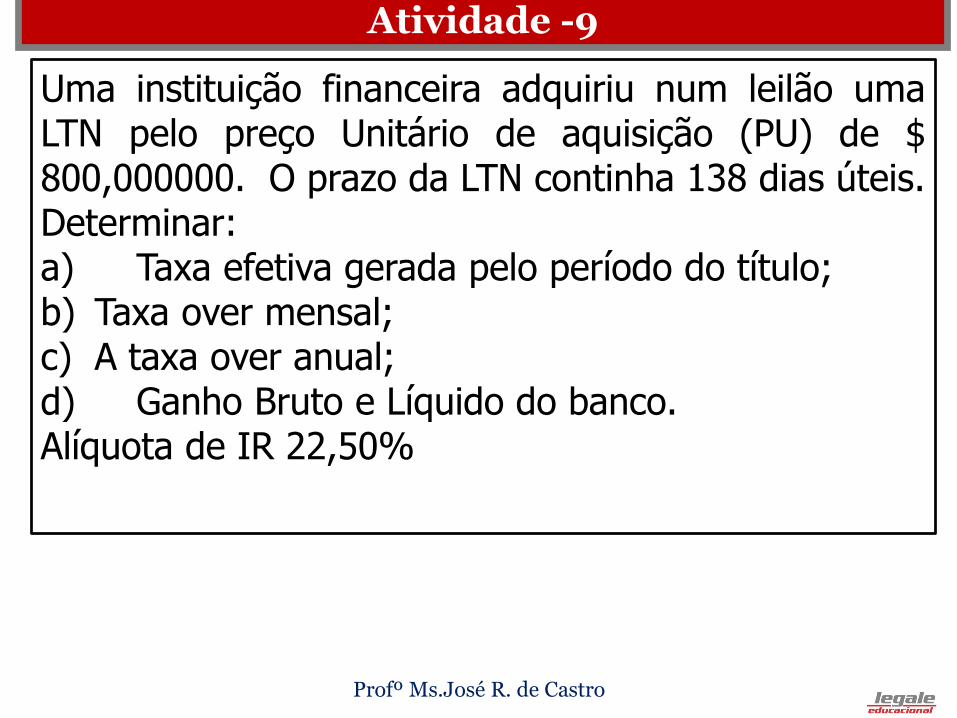

Uma instituição financeira adquiriu num leilão umaLTN pelo preço Unitário de aquisição (PU) de $800,000000. O prazo da LTN continha 138 dias úteis.Determinar:a) Taxa efetiva gerada pelo período do título;b) Taxa over mensal;c) A taxa over anual;d) Ganho Bruto e Líquido do banco.Alíquota de IR 22,50%

Profº Ms.José R. de Castro

Atividade -10

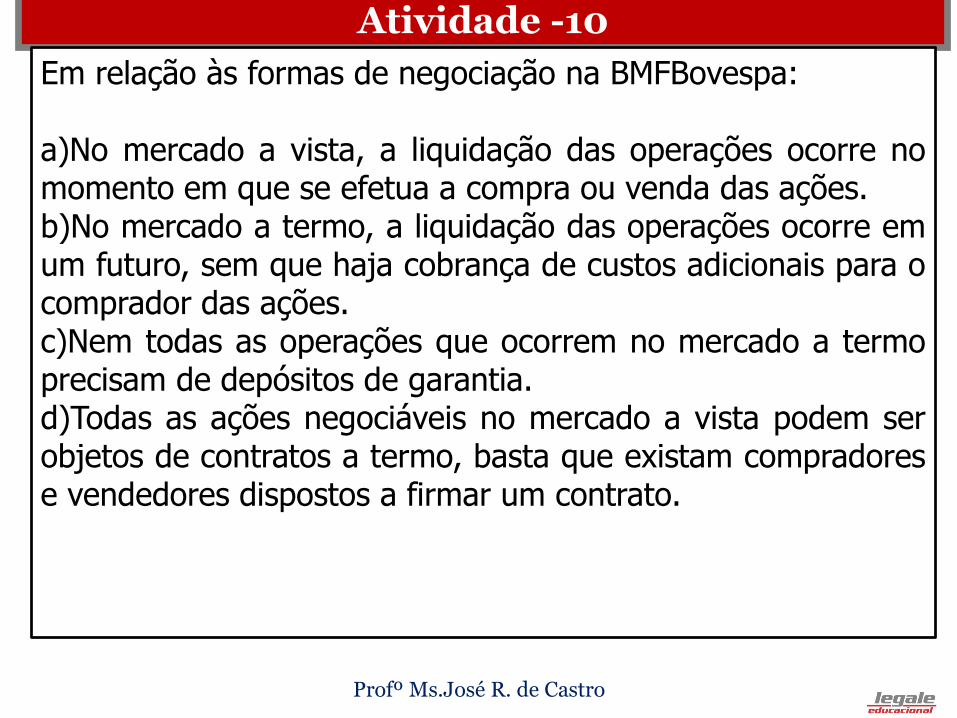

Em relação às formas de negociação na BMFBovespa:

a)No mercado a vista, a liquidação das operações ocorre nomomento em que se efetua a compra ou venda das ações.b)No mercado a termo, a liquidação das operações ocorre emum futuro, sem que haja cobrança de custos adicionais para ocomprador das ações.c)Nem todas as operações que ocorrem no mercado a termoprecisam de depósitos de garantia.d)Todas as ações negociáveis no mercado a vista podem serobjetos de contratos a termo, basta que existam compradorese vendedores dispostos a firmar um contrato.

Profº Ms.José R. de Castro

Atividade -11

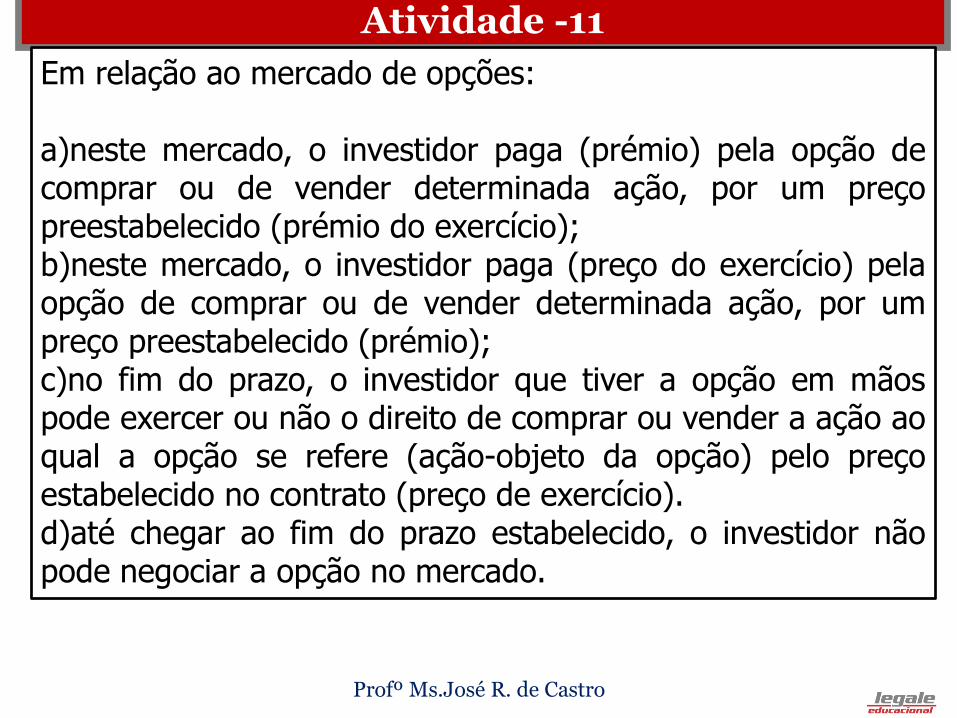

Em relação ao mercado de opções:

a)neste mercado, o investidor paga (prémio) pela opção decomprar ou de vender determinada ação, por um preçopreestabelecido (prémio do exercício);b)neste mercado, o investidor paga (preço do exercício) pelaopção de comprar ou de vender determinada ação, por umpreço preestabelecido (prémio);c)no fim do prazo, o investidor que tiver a opção em mãospode exercer ou não o direito de comprar ou vender a ação aoqual a opção se refere (ação-objeto da opção) pelo preçoestabelecido no contrato (preço de exercício).d)até chegar ao fim do prazo estabelecido, o investidor nãopode negociar a opção no mercado.

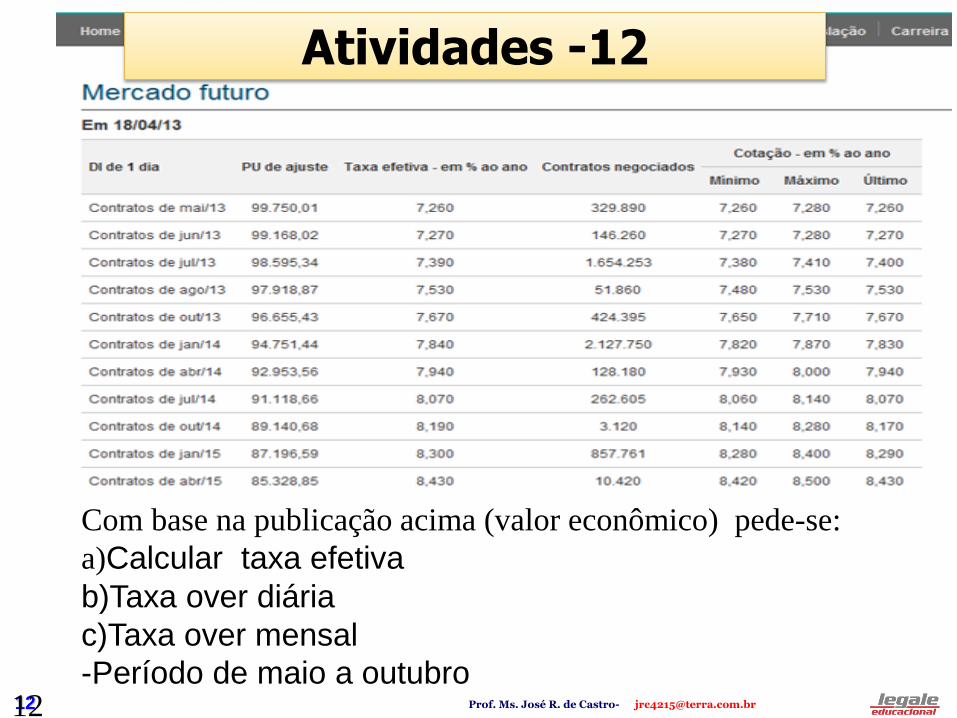

12 Prof. Ms. José R. de Castro- [email protected]

Com base na publicação acima (valor econômico) pede-se:

a)Calcular taxa efetiva

b)Taxa over diária

c)Taxa over mensal

-Período de maio a outubro

Atividades -12

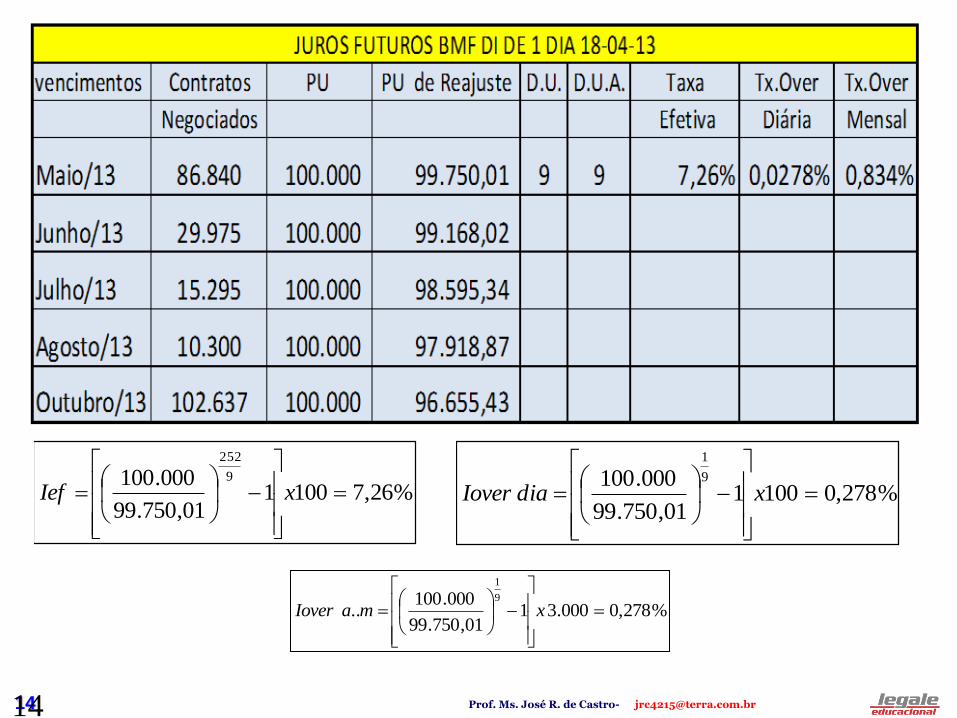

13 Prof. Ms. José R. de Castro- [email protected]

14 Prof. Ms. José R. de Castro- [email protected]

%26,7100101,750.99

000.100 9

252

xIef %278,01001

01,750.99

000.100 9

1

xdiaIover

%278,0000.3101,750.99

000.100..

9

1

xmaIover

15 Prof. Ms. José R. de Castro- [email protected]

Referências Bibliográficas1. ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 7. Ed. São Paulo: Atlas,

2. BREALEY, Richard A.; MYERS, Stewart C. Principles of corporate finance. 6. Ed. New York: McGraw-Hill,

3. BRIGHAM, Eugene F.; GAPENSKI, Louis C.; EHRHARDT, Michael C. Administração Financeira. São Paulo: Atlas.

4. ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira. 2. Ed. São Paulo: Atlas

5. VAN HORNE, James C. Financial management and policy. 12. Ed. New York: Prentice Hall, 2002.

6. GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Pearson,

7. Cavalcante et al, Mercado de Capitais – Editora Campos

8. Securato J. R, Certificação ANBID- SÉRIE 20, Editora Saint Paul Institute Of Finance

9. Bruni A. L Mercados Financeiros, Editora Atlas.

10. Assaf Neto, Mercado Financeiro, Ed. Inside Books

11. Abreu, E. G. , Certificação ANBID- SÉRIE 20, Editora Novatec

12. Ferreira J.R , Contabilidade Esaf. Editora Ferreira.

13. Lima I.S. et al, Mercado de Investimentos Financeiros, Ed. Atlas

14. Megallagi Fo. A. e S.I. Mercado Financeiro e de Capitais, Ed. Atlas.

15. Lagioa U.C.T. Fundamentos do Mercado de Capitais, Ed. Atlas.

16. Lameira V.J, Mercado de Capitais, Ed. Forense Universitária.

17. Toledo Fo. J.R. Mercado de Capitais Brasileiro, ed. Thomson

18. Pinheiro J.L, Mercado de Capitais, ed. Atlas;.

19. Assaf Nt. E Lima F. G., Curso de Administração Financeira, ed. Atlas.

20. Hull J. C, mercados de Futuros e de Opções, BM&F

21. Ferreira L.F, Mercado de Opções, Ed. Saraiva.

22. Ferrero, G. Imposto de Renda nas Bolsas de Valores, Ed. Saint Paul

23. Assaf Nt. A. Estrutura e Análise de Balanços. Ed. Atlas.

24. Lopes A.B e Iran S. L. Contabilidade e Controle de Operações com Derivativos, ed. Thomson

25. Lozardo E. Derivativos no Brasil – BM&F

26. Toledo FO J.R Mercado de Capitais Brasileiro, Thomson