O PLANEJAMENTO TRIBUTÁRIO COMO EFETIVAÇÃO DO …tcconline.utp.br/media/tcc/2015/06/TCC.pdf ·...

57

DANIELLE FERNANDES DE SOUSA O PLANEJAMENTO TRIBUTÁRIO COMO EFETIVAÇÃO DO PRINCÍPIO DA CONTINUIDADE Trabalho Monográfico apresentado ao Curso de Especialização em Planejamento Tributário, Gestão e Auditoria Tributária na Área de Planejamento Tributário, do Instituto Brasil Extensão e Pós-Graduação, como trabalho de conclusão de Curso como requisito parcial para obtenção do título de Pós-Graduada em Planejamento Tributário, sob a orientação dos Professores Orientadores Cláudio Nogas e Márcia Athayde. BELO HORIZONTE 2009

Transcript of O PLANEJAMENTO TRIBUTÁRIO COMO EFETIVAÇÃO DO …tcconline.utp.br/media/tcc/2015/06/TCC.pdf ·...

DANIELLE FERNANDES DE SOUSA

O PLANEJAMENTO TRIBUTÁRIO COMO EFETIVAÇÃO DO PRINCÍPIO DA CONTINUIDADE

Trabalho Monográfico apresentado ao Curso de Especialização em Planejamento Tributário, Gestão e Auditoria Tributária na Área de Planejamento Tributário, do Instituto Brasil Extensão e Pós-Graduação, como trabalho de conclusão de Curso como requisito parcial para obtenção do título de Pós-Graduada em Planejamento Tributário, sob a orientação dos Professores Orientadores Cláudio Nogas e Márcia Athayde.

BELO HORIZONTE 2009

LISTA DE ABREVIATURAS E SIGLAS

CFC – Conselho Federal de Contabilidade

CNPJ – Cadastro Nacional das Pessoas Jurídicas

CPMF – Contribuição Provisória sobre Movimentação Financeira ou

Transmissão de Valores e de Créditos e Direitos de Natureza Financeira

CSLL – Contribuição Social sobre o Lucro Líquido

CTN – Código Tributário Nacional

DF- Distrito Federal

IBPT – Instituto Brasileiro de Planejamento Tributário

ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e

sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação

IRPJ – Imposto de Renda das Pessoas Jurídicas

ISSQN – Imposto Sobre Serviços de Qualquer Natureza

JCP – Juros Sobre Capital Próprio

PIS/COFINS – Programa de Integração Social/Contribuição para o

Financiamento da Seguridade Social

POC – Plano Oficial de Contabilidade em Portugal

RIR – Regulamento do Imposto de Renda

SEBRAE – Serviço Brasileiro de Apoio às Micros e Pequenas Empresas

STJ – Superior Tribunal de Justiça

TJLP – Taxa de Juros de Longo Prazo

RESUMO

O presente trabalho tem por objetivo demonstrar a importância da elaboração e implementação de um Planejamento Tributário lícito e eficiente, possibilitando aos gestores utilizarem os recursos da entidade de forma racional no negócio social sempre na busca da maximização dos resultados e do cumprimento da função social da empresa. Além disso, visa estudar a relação existente entre o princípio contábil da continuidade e o Planejamento Tributário como instrumento de sua efetivação, ou seja, a racionalização das despesas tributárias é um dos métodos de atendimento ao princípio contábil da entidade.

PALAVRAS-CHAVE

PLANEJAMENTO TRIBUTÁRIO, PRINCÍPIO CONTÁBIL DA CONTINUIDADE, EVASÃO FISCAL, ELISÃO FISCAL, ECONOMIA TRIBUTÁRIA.

SUMÁRIO 1 INTRODUÇÃO .................................................................................................9 1.1 Tema..............................................................................................................9 1.2 Título......................................... ....................................................................9 1.3 Justificativa.................................. ................................................................9 1.4 Problema....................................... ..............................................................11 2 OBJETIVOS DO TRABALHO 2.1 Objetivo Geral................................. ............................................................12 2.2 Objetivos Específicos.......................... ......................................................12 3 METODOLOGIA ..................................... .......................................................13 4 DESENVOLVIMENTO ...................................................................................14 5 PRINCÍPIO DA CONTINUIDADE: CONCEITO, ASPECTOS LEG AIS E DOUTRINÁRIOS...............................................................................................15

6 PLANEJAMENTO TRIBUTÁRIO ......................... .........................................23 6.1 Conceito e Definição .......................... ......................................................23 6.2 Evasão e elisão fiscal ........................ .......................................................25 6.3 Jurisprudência dos tribunais e do Conselho de C ontribuintes do Ministério da Fazenda ............................. .......................................................32 7 PRINCIPAIS TÉCNICAS DE ELABORAÇÃO DE PLANEJAMENTO TRIBUTÁRIO ........................................ ............................................................35 7.1 Utilização de benefícios legais ............... .................................................39 7.1.1 Opção Lucro Real x Lucro Presumido .......... .......................................39 7.1.2 Transferência de Créditos Tributários ....... ..........................................40 7.1.3 Operações Envolvendo Aproveitamento de Prejuí zos Fiscais .........41 7.1.4 Pagamento de Juros Sobre o Capital Próprio .. ..................................42 7.1.5 Separação das atividades da empresa ......... .......................................45 8 O PLANEJAMENTO TRIBUTÁRIO COMO INSTRUMENTO INDISPENSÁVEL À CONTINUIDADE DA EMPRESA ........... ........................47 9 CONSIDERAÇÕES FINAIS ............................ ..............................................55

10 REFERÊNCIAS BIBLIOGRÁFICAS ..................... ......................................57

9

1 INTRODUÇÃO

A elevada carga tributária tem sido um dos fatores que assolam as

empresas brasileiras, reduzindo suas margens de lucro, tirando competitividade com

o mercado externo, e, em alguns casos, sendo um dos fatores que contribuem para

a descontinuidade da entidade.

Assim, como um dos instrumentos que conduzem à perpetuidade da

entidade, o Planejamento Tributário lícito torna-se imperioso para reduzir as

despesas da empresa e, consequentemente, permitir a alocação dos recursos de

forma mais eficiente e racional.

1.1 Tema

Planejamento Tributário.

1.2 Título

O planejamento tributário como efetivação do princípio da continuidade.

1.3 Justificativa

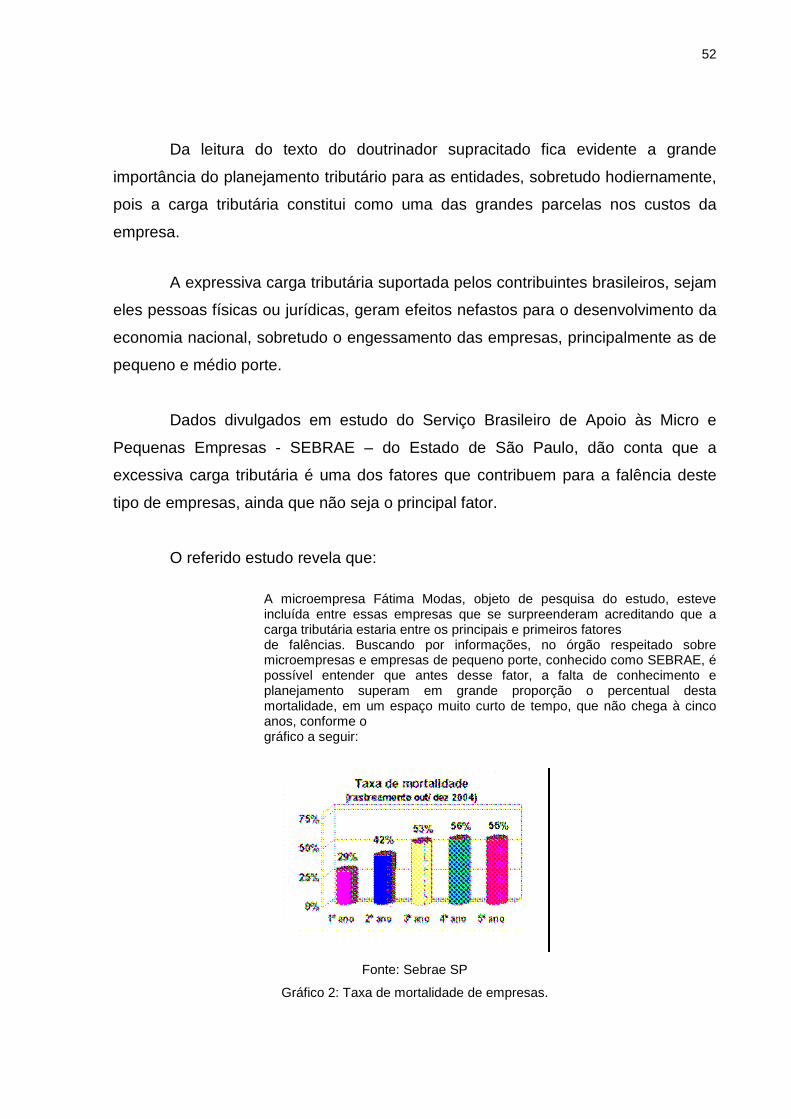

Regra geral toda empresa é criada para operar por tempo indeterminado,

gerando frutos para os sócios, os empregados, o Estado e toda a gama de pessoas

que com ela se relacionam habitualmente, formando uma rede de negócios.

10

Assim, toda empresa tem sua função social e é responsável pela

movimentação das riquezas existentes, razão pela qual deve ser preservada.

Com o advento da globalização e a melhoria das técnicas de gestão

empresarial a concorrência entre as entidades tem crescido a passos largos, o que

conduz a uma redução das margens de lucro diante do aumento da oferta frente a

demanda.

Um dos principais fatores de afetação dos resultados da empresas são as

despesas incorridas com tributos, assim entendidos os impostos, as taxas e as

contribuições de toda espécie.

De outro lado, o Estado tem na arrecadação tributária a principal fonte de

custeio para a consecução de seus fins, sobretudo para fazer frente às despesas

relativas aos serviços públicos disponibilizados à população.

Desta disparidade de interesse surge o conflito: de um lado o Fisco

buscando arrecadar cada vez mais tributos para, em tese, oferecer serviços públicos

à população; de outro as empresas lutando para se manterem vivas e, para tanto,

buscam a redução legal de suas despesas, incluindo aí as despesas tributárias.

Neste contexto o aumento da carga tributária no Brasil tem assolado cada

vez mais os contribuintes, o que, em contrapartida, reduz os investimentos

empresariais e desacelera o crescimento nacional.

Por seu turno o Estado fecha as portas para a sonegação fiscal através do

aprimoramento da legislação aplicável às relações jurídico-tributárias e tenta impedir

o contribuinte de se auto organizar da maneira mais econômica do ponto de vista

tributário, ainda que dentro do campo da legalidade.

Assim, o tema de estudo proposto neste trabalho torna-se de grande

relevância a fim de demonstrar que a implementação das técnicas de Planejamento

Tributário é de vital importância para a continuidade de qualquer entidade, já que,

11

racionalizando suas despesas tributárias, pode investir seus recursos em prol dos

negócios sociais.

O tema em estudo mostrará que o contribuinte pode e deve se organizar da

melhor maneira que lhe aprouver do ponto de vista tributário, sempre dentro do

campo da legalidade, como efetivação do princípio da continuidade, o que se espera

demonstrar na conclusão dos trabalhos.

1.4 Problema

Como a falta de um planejamento tributário pode afetar o princípio da

continuidade na condução dos negócios de uma entidade?

12

2 OBJETIVOS DO TRABALHO

2.1 Objetivo geral

Demonstrar a importância do planejamento tributário para a sobrevivência de

uma empresa.

2.2 Objetivos específicos

• Definir e conceituar o princípio da continuidade;

• Definir e conceituar planejamento tributário, evasão e elisão fiscal;

• Pesquisar a importância do propósito negocial na elaboração e execução

de um planejamento tributário;

• Demonstrar a vinculação entre o princípio da continuidade e o

planejamento tributário;

• Estudar as principais formas de elaboração de planejamento tributário.

13

3 METODOLOGIA

3.1 Tipo de pesquisa

O método de pesquisa a ser utilizado na fase de investigação será o

dedutivo, que consistirá na pesquisa em livros e periódicos, além de outros textos,

formando o conhecimento necessário à elaboração da redação final; na fase de

tratamento dos dados será utilizado o método Cartesiano; na fase de Redação final

o método utilizado será o indutivo, que resultará na elaboração do trabalho escrito,

sob a forma de monografia.

14

4 DESENVOLVIMENTO

O desenvolvimento será disposto da seguinte forma:

CAPÍTULO 1: Princípio da continuidade: conceito e definição, aspectos legais

e doutrinários

CAPÍTULO 2: Planejamento tributário: conceito e definição, evasão e elisão

fiscal; aspectos jurisprudenciais dos tribunais e do Conselho de Contribuintes

da Fazenda Nacional.

CAPÍTULO 3: Principais técnicas de elaboração de planejamento tributário.

CAPÍTULO 4: O planejamento tributário como instrumento indispensável à

continuidade da empresa.

CAPÍTULO 5: Conclusão.

15

5 PRINCÍPIO DA CONTINUIDADE: CONCEITO, ASPECTOS LEG AIS E

DOUTRINÁRIOS

Como toda ciência, a Ciência Contábil, é permeada de princípios que

norteiam a atividade dos operadores das normas e regras contábeis, os quais

servem como pilares de sustentação, como base para a estruturação das

informações contábeis.

Nos ensinamentos de Iudícibus e Marion (2.002, p. 89):

Os princípios são como as grandes placas de direção e atenção de uma rodovia moderna. O objetivo é o lugar ou cidade onde pretendemos chegar. Eventualmente, mas com muito maior probabilidade de erro, poderíamos chegar quase que sem sinalização. Os Princípios Fundamentais, na Contabilidade, exercem a mesma função. São “guias” de direção que, devidamente observados, vão nos levar aos objetivos desejados, sem grandes problemas, sem desvio de rota, sem entrar na variante ou rodovia errada e, às vezes, quando a cidade (objetivo) é grade demais (objetivos complexos) vão nos ajudar a acessar o lado certo da cidade: Centro, Zona sul, Zona Norte, etc.

Sá (2.000, p. 13) afirma que “a palavra princípios, em nosso idioma, tem acepções

variadas. No singular emprega-se com o significado de “origem”, “começo”, e, também, “regra a seguir”,

norma. No plural o significado de “elementos”, “rudimentos”, “convicções”.

Os conceitos acima apresentados nos mostram que os princípios são as

guias das aplicações de determinados conhecimentos. Sendo assim, no caso da

Ciência Contábil, os princípios são as guias de aplicação das normas contábeis para

consecução do objeto maior da Contabilidade: o controle do patrimônio das

entidades.

Desta forma, o CFC - Conselho Federal de Contabilidade - entidade de

direito público que exerce a fiscalização do exercício da profissão dos Contabilistas,

regulou o conceito dos Princípios Fundamentais de Contabilidade no Brasil.

16

Em 23 de outubro de 1.981, com a Resolução número 530, o CFC

disciplinou a questão dos Princípios Fundamentais de Contabilidade, assim:

Os pr inc íp ios v isam ao tratamento contábi l un iforme dos atos e fatos administrat ivos e das demonstrações deles decorrentes. Havendo mudanças de t ratamento, o efe ito deve ser informado.

Em 29 de dezembro de 1.993, pela Resolução número 750, o CFC atualizou

o conceito dos referidos princípios insculpidos na Resolução 530, de 1.981,

dispondo em seu artigo 2º da seguinte forma:

Os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade consoante o entendimento predominante no universo científico e profissional de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objetivo é o patrimônio das entidades.

Cabe ressaltar que a Lei 6.404, de 15 de dezembro de 1.976, em seu artigo

177, normatiza de forma geral, abstrata e impessoal que os princípios contábeis

geralmente aceitos serão de obediência compulsória na escritura das entidades, in

verbis:

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

Portanto, entendemos que os Princípios Fundamentais de Contabilidade são

normas gerais, abstratas e impessoais, bem como as normas legais, e de

observância obrigatória na aplicação das normas contábeis no Brasil, que ganharam

status legal na supracitada legislação de regência.

17

No mesmo sentido o §1º do artigo 1º da Resolução 750/93 estabelece que

“a observância dos Princípios Fundamentais de Contabilidade é obrigatória no

exercício da profissão e constitui condição de legitimidade das Normas Brasileiras

de Contabilidade”.

Acrescentando o conceito acerca dos Princípios Fundamentais de

Contabilidade, Iudícibus e Marion (2.002, p. 89) nos ensinam que:

Os Princípios Fundamentais de Contabilidade são os conceitos básicos que constituem o núcleo essencial que deve guiar a profissão na consecução dos objetivos da Contabilidade, que, como vimos, consistem em apresentar informação estruturada para os usuários.

Em 16 de dezembro de 1.994, o CFC editou a Resolução número 774, dada

a importância do tema para a Contabilidade, considerando a conveniência de um

maior esclarecimento sobre o conteúdo e abrangência dos Princípios Fundamentais

de Contabilidade, aprovando o Apêndice à Resolução sobre os Princípios

Fundamentais de Contabilidade.

Assim, a supracitada Resolução aborda em seu item 1.3 claro conceito dos

Princípios Fundamentais de Contabilidade:

Os Princípios Fundamentais de Contabilidade representam o núcleo central da própria Contabilidade, na sua condição de ciência social, sendo a ela inerentes. Os princípios constituem sempre as vigas-mestras de uma ciência, revestindo-se dos atributos de universalidade e veracidade, conservando validade em qualquer circunstância. No caso da Contabilidade, presente seu objeto, seus Princípios Fundamentais de Contabilidade valem para todos os patrimônios, independentemente das Entidades a que pertencem, as finalidades para as quais são usados, a forma jurídica da qual estão revestidos, sua localização, expressividade e quaisquer outros qualificativos, desde que gozem da condição de autonomia em relação aos demais patrimônios existentes. Os princípios simplesmente são e, portanto, preexistem às normas, fundamentando e justificando a ação, enquanto aquelas a dirigem na prática. No caso brasileiro, os princípios estão obrigatoriamente presentes na formulação das Normas Brasileiras de Contabilidade, verdadeiros pilares do sistema de normas, que estabelecerá regras sobre a apreensão, o registro, relato, demonstração e análise das variações sofridas pelo patrimônio, buscando descobrir suas causas, de forma a possibilitar a

18

feitura de prospecções sobre a Entidade e não podem sofrer qualquer restrição na sua observância.

De acordo com o conceito e a importância dos Princípios Fundamentais de

Contabilidade, destacamos os princípios em espécie, dando ênfase apenas àquele

objeto do presente estudo, o da entidade.

Os Princípios Fundamentais da Contabilidade no Brasil, conforme a

Resolução 750/93 do CFC são os seguintes: da entidade; da continuidade; da

oportunidade; do registro pelo valor original; da atualização monetária; da

competência; da prudência.

Segundo os ensinamentos de Sá (2.00, p. 42), “em Portugal as normas

contábeis estão inseridas no Plano Oficial de Contabilidade (POC), aprovadas pelo

Decreto-lei número 410, em 1.989, e alterado pelo Decreto-lei número 238, em

1.991”, também trazem a continuidade como Princípio Contábil.

Abordando o tema central do capítulo, o Princípio da Continuidade toma

grande relevo no estudo da Ciência Contábil no instante em que tem como premissa

maior, via de regra, que as entidades nasceram para terem vida duradoura, gerando

frutos para os seus mais diversificados beneficiários.

O artigo 5º da Resolução 750/93 do CFC assim dispõe sobre o Princípio da

Continuidade:

Art. 5º A CONTINUIDADE ou não da ENTIDADE, bem como sua vida definida ou provável, devem ser consideradas quando da classificação e avaliação das mutações patrimoniais, quantitativas e qualitativas. § 1º A CONTINUIDADE influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da ENTIDADE tem prazo determinado, previsto ou previsível. § 2º A observância do Princípio da CONTINUIDADE é indispensável à correta aplicação do Princípio da COMPETÊNCIA, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado.

19

Buscando esclarecer o conceito do Princípio da Continuidade, os itens 2.2.1

e 2.2.2 da Resolução 774/94 do CFC assim dispõem:

O Princípio da CONTINUIDADE afirma que o patrimônio da Entidade, na sua composição qualitativa e quantitativa, depende das condições em que provavelmente se desenvolverão as operações da Entidade. A suspensão das suas atividades podem provocar efeitos na utilidade de determinados ativos, com a perda, até mesmo integral de seu valor. A queda no nível de ocupação podem também provocar efeitos semelhantes. A denominação “Princípio da Continuidade”, como também a de “entidade em marcha”, ou “going concern”, é encontrada em muitos sistemas de normas no exterior e também na literatura contábil estrangeira, embora o Princípio da Continuidade também parta do pressuposto de que a Entidade deva concretizar seus objetivos continuamente – o que nem sempre significa a geração de riqueza no sentido material –, não se fundamenta na idéia de Entidade em movimento.

Alguns autores, no campo doutrinário, tratam o Princípio da Continuidade

como Postulados Ambientais, já que guarda relação com o ambiente de atuação das

entidades. Iudícibus e Marion (2.002, p. 92) o conceituam como Postulado

Ambiental, da seguinte forma:

“O conceito é considerado ambiental, pois se refere ao ambiente no qual as entidades atuam e às formas usuais de praticar comércio. Assim, continuidade, para a Contabilidade, é a premissa de que uma entidade, ao que tudo indica, irá operar por um período de tempo relativamente longo no futuro e esta premissa somente é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos de entidade duração determinada) justifiquem o fato de a Contabilidade (e os contadores e auditores) sinalizarem (da forma que se verá mais adiante) para que aquela entidade esteja prestes a uma descontinuidade.”

Contudo, Sá (2.000, p. 79) estuda a continuidade como Princípio, e não

como Postulado Ambiental, e leciona que “tal princípio baseia-se na premissa de

que as demonstrações contábeis devem identificar o estado especial pelo qual a

empresa passa e, não o fazendo, é de supor-se que a atividade continua

normalmente e não tem intenções de paralisar.”

20

Vale ressaltar que a continuidade das entidades é uma premissa maior que

deve ser buscada pelos gestores nas tomadas de decisões já que, como fonte

produtora de riqueza, as entidades possuem uma função social importante para o

desenvolvimento da sociedade à qual estão inseridas.

A perpetuidade de produzir riqueza deve estar enraizada no íntimo dos

sócios e gestores de qualquer entidade, visto que, é do interesse de todos aqueles

que com ela se relacionam, tais como: empregados diretos e indiretos, fornecedores,

entidades governamentais em geral, o meio ambiente, etc.

A Constituição da República Federativa do Brasil de 1.988, em seu artigo

170, reconhece a importância da livre iniciativa privada e da função social das

entidades para a coletividade em geral.

O artigo 170 e incisos da Constituição Federal de 1.988 assim dispõem:

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:

I – (omissis); II - propriedade privada; III - função social da propriedade;

Como visto, a carta magna do País prevê que a ordem econômica, busca

finalisticamente assegurar a todos existência digna, tendo como um dos princípios

balizadores a função social da propriedade.

Em outras palavras, as entidades, como agentes da ordem econômica

nacional através da iniciativa privada e da valorização do trabalho humano, devem

pautar suas respectivas atuações buscando cumprirem a função social que lhes

compete, já que, como dito acima, são fontes produtoras e distribuidoras de riqueza.

A teoria da empresa, fundada na doutrina do Direito Italiano e que inspirou a

revolução do Direito Comercial no Brasil, também entende a empresa como uma

21

entidade autônoma, diversa de seus sócios, que existe para gerar lucros aos seus

proprietários e benefícios a todos aqueles que com ela se relacionam, direta ou

indiretamente.

Oliveira (2.004, p. 321) assim apresentou a teoria da empresa:

A teoria da empresa elaborada pelos italianos afasta o direito comercial da prática de atos de comércio para incluir no seu núcleo a empresa, ou seja, a atividade econômica organizada para a produção ou circulação de bens ou de serviços Com a teoria da empresa, deixa de ser importante o gênero da atividade econômica desenvolvida, não importando se esta corresponde a uma atividade agrícola, imobiliária ou de prestação de serviços, mas que seja desenvolvida de forma organizada, em que o empresário reúne capital, trabalho, matéria-prima e tecnologia para a produção e circulação de riquezas.

Asquini (1.943, apud OLIVEIRA, 2.004, p. 316), doutrinador italiano,

acrescenta ainda sobre a teoria da empresa:

A empresa seria a própria atividade empresarial, ou seja, a força de movimento rotacional que implica a atividade empresarial dirigida para determinada finalidade produtiva. Quanto aos seus perfis patrimonial e objetivo, dizia estar revelado pelo estabelecimento ou azienda e pelo mesmo fenômeno econômico, mas projetado sobre o terreno patrimonial, dando lugar a patrimônio especial, distinto, pela sua finalidade, do resto do patrimônio do empresário. Por fim, afloraria, para o corajoso autor italiano, o perfil corporativo: a empresa como instituição, considerada uma organização de pessoas, formada pelo empresário e seus colaboradores (dirigentes, empregados, operários), todos movidos por interesses individuais, mas formando um núcleo organizado em função do fim econômico.

A teoria da empresa, conforme demonstrado, não é simplesmente

desempenhar o seu papel como executora do objeto social, mas aquela empresa

que tenha vida, em movimento organizado para a consecução de seus fins, sendo,

portanto, maior que seus sócios.

A Lei 11.101, de 09 de fevereiro de 2.005, atual Lei de Falências no Brasil,

também privilegia a questão da continuidade da entidade em crise econômico-

financeira, nos termos do artigo 47, abaixo citado:

22

Art. 47. A recuperação judicial tem por objetivo viabilizar a superação da situação de crise econômico-financeira do devedor, a fim de permitir a manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo, assim, a preservação da empresa, sua função social e o estímulo à atividade econômica.

Sobre a continuidade das atividades da entidade em crise econômico-

financeira Abraão e Toledo (2.005, p. 104) expõem que:

Recuperação judicial é o instituto jurídico, fundado na ética da solidariedade, que via sanear o estado de crise econômico-financeira do empresário e da sociedade empresária com a finalidade preservar os negócios sociais e estimular a atividade empresarial, garantir a continuidade do emprego e fomentar o trabalho humano, assegurar a satisfação, ainda que parcial e em diferentes condições, dos direitos e interesses dos credores e impulsionar a economia creditícia, mediante a apresentação, nos autos da ação de recuperação judicial, de um plano de reestruturação e reerguimento, o qual, aprovado pelos credores, expressa ou tacitamente, e homologado pelo juízo, implica novação dos créditos anteriores ao ajuizamento da demanda e obriga a todos os credores a ela sujeitos, inclusive os ausentes, os dissidentes e os que se abstiverem de participar das deliberações da assembléia-geral.

A mensagem da norma legal supracitada comunga dos mesmos conceitos e

objetivos do principio da continuidade, já que, como entidade em marcha, a empresa

em crise econômico-financeira momentânea pode se reestabelecer e continuar suas

atividades operacionais na busca dos seus fins sociais.

Desta feita, pode-se dizer que o princípio da Conservação da Empresa

mantém relação fraternal com o princípio da função social da propriedade, ao passo

que ambos visam proteger a entidade, ou melhor, o bem coletivo.

A empresa, não apenas como ente contributivo, alimenta a sociedade com

os bens ou serviços produzidos, empregos, consumo, e fomentar o crescimento

social e consumerista, impulsionando a economia de modo geral.

23

6 PLANEJAMENTO TRIBUTÁRIO

6.1 Conceito e definição

Marins (2002:33) nos apresenta com propriedade o conceito de

planejamento fiscal, tal como transcrevemos abaixo:

Denomina-se planejamento fiscal ou tributário lato senso a análise do conjunto de atividades atuais ou dos projetos de atividades econômico-financeiras do contribuinte (pessoa física ou jurídica), em relação ao seu conjunto de obrigações fiscais com o escopo de organizar suas finanças, seus bens, negócios, rendas e demais atividades com repercussões tributárias, de modo que venha a sofrer o menor ônus fiscal possível.

Neste ínterim, temos que o planejamento fiscal é uma das formas lícitas de

se promover uma redução na carga tributária de determinado contribuinte, através

da adoção de procedimentos que onerem o mínimo possível as atividades sociais de

uma entidade.

Sendo assim e, de acordo com os conceitos de elisão e evasão fiscal

expostos acima, o planejamento fiscal é uma das formas de elisão fiscal que podem

ser intentadas pelos contribuintes, dentro da legalidade e não abrangida pela norma

do artigo 116, § único do CTN.

O planejamento fiscal não deve adotar práticas vedadas pelo ordenamento

jurídico pátrio, sob pena de incorrerem os infratores nas sanções cíveis,

administrativas e criminais cominadas para as respectivas infrações, conforme

trataremos adiante.

Neste sentido, Campos (2.007, p. 11) expõe que “planejamento tributário é a

busca de alternativas de redução da carga fiscal, por meios lícitos (elisão tributária),

antes da ocorrência do fato gerador dos tributos.”

24

As reestruturações societárias como fusão, incorporação, cisão, por

exemplo, podem redundar em menor carga tributária para as empresas, sobretudo

em relação aos impostos sobre o consumo, como uma das formas de planejamento

fiscal, bem como o aproveitamento de créditos tributários escriturais, compensações

tributárias, buscando de repetições de indébito, de hipóteses de não-incidência,

entre outras.

Para se obter uma redução na carga tributária baseado nas operações da

empresa, é necessário o cometimento de atos ilícitos, tais como a sonegação fiscal,

o que geralmente resulta em maiores prejuízos.

Regra geral toda empresa é criada para operar por tempo indeterminado,

gerando frutos para os sócios, os empregados, o Estado e toda a gama de pessoas

que com ela se relacionam habitualmente, formando uma rede de negócios.

A concorrência entre as entidades tem crescido a passos largos, o que

conduz a uma redução das margens de lucro diante do aumento da oferta frente a

demanda, devido o início da globalização e a melhoria das técnicas de gestão

empresarial.

As despesas incorridas com tributos, assim entendidos os impostos, as

taxas e as contribuições de toda espécie, tem sido um dos principais fatores que

afetam os resultados das empresas.

De outro lado, o Estado tem na arrecadação tributária a principal fonte de

custeio para a consecução de seus fins, sobretudo para fazer frente às despesas

relativas aos serviços públicos disponibilizados à população.

Desta disparidade de interesse surge o conflito: de um lado o Fisco

buscando arrecadar cada vez mais tributos para, em tese, oferecer serviços públicos

à população; de outro as empresas lutando para se manterem vivas e, para tanto,

buscam a redução legal de suas despesas, incluindo aí as despesas tributárias.

25

Neste contexto o aumento da carga tributária no Brasil tem assolado cada

vez mais os contribuintes, o que, em contrapartida, reduz os investimentos

empresariais e desacelera o crescimento nacional.

Por seu turno o Estado fecha as portas para a sonegação fiscal através do

aprimoramento da legislação aplicável às relações jurídico-tributárias e tenta impedir

o contribuinte de se auto organizar da maneira mais econômica do ponto de vista

tributário, ainda que dentro do campo da legalidade.

Assim, torna-se de grande importância para os gestores das entidades, bem

para os profissionais envolvidos nas relações tributárias com o fisco o perfeito

entendimento do conceito de planejamento tributário, evitando assim incorrerem em

ilícitos tributários administrativo e penal.

6.2 Evasão e elisão fiscal

É cediço que desde a formação do chamado contrato social, os cidadãos

delegaram ao Estado parte de seus poderes para que esta instituição organizasse,

mediante coercibilidade e outros instrumentos, o caos gerado pela exacerbada

aglomeração de indivíduos em determinado espaço territorial.

Entretanto, a gestão da sociedade aglomerada implica a necessidade de

fontes de custeio para manter e criar os recursos necessários à organização estatal,

o que se consubstanciou pela criação e instituição de tributos.

Na esteira da criação dos tributos e, diante do crescimento da sede

arrecadatória do Estado sobre os administrados, os empresários têm, cada dia mais,

buscado soluções tendentes a reduzir a incidência de tributos sobre suas atividades,

o que muitas vezes pode representar o início de um grande problema para os

mesmos.

26

Uma das práticas mais adotadas com a finalidade de reduzir a carga

tributária é a adoção de um planejamento tributário, cujo conceito e definições serão

abordados neste trabalho. Entretanto, em alguns casos são adotadas medidas

ilegais na busca frenética dos contribuintes de reduzir as respectivas despesas e

custos tributários, o que finalisticamente implica um grande risco não só para a

entidade, como também para os seus administradores.

Assim, após a edição da lei 8.137/90, o legislador ordinário criminalizou

diversas condutas tendentes a reduzir ou suprimir tributos devidos pelos

administrados, objetivando, sobremaneira, ilidir a prática denominada evasão fiscal.

Lado contrário reside o instituto da elisão tributária, assim definido por Rocha

(2001, p. 24):

A elisão tributária relaciona-se exatamente com essa estrutura normativa. Corresponde à construção ou à preparação dos fatos praticados pelo particular de forma que não se enquadrem nos modelos econômicos similares aos dos fatos nela efetivamente previstos. Bem por isso, a elisão não se restringe aos fatos descritos na hipótese de incidência propriamente dita. Dirige-se a impedir a incidência da norma.

Os conceitos de evasão e elisão fiscal tem sido objeto de controvérsia entre

os doutrinadores pátrios, ora tomando os institutos em sentido amplo, ora em

sentido estrito.

Por conseguinte, percebe-se uma diferenciação dos conceitos pelo método

dos meios empregados, onde Huck (1998, apud OLIVEIRA, 2005)1 assinala que:

(...) a elisão, de um lado, tem sua preocupação concentrada no uso de meios legais, ao menos formalmente lícitos, enquanto que na evasão atuam meios ilícitos e fraudulentos. Na fraude, a distorção ocorre no momento da incidência tributária, ou após sua ocorrência, ao passo que na elisão o indivíduo atua sobre a mesma realidade, mas, de alguma forma, impede que ela se realize, transformando ou evitando o fato imponível ou gerador do tributo. Na elisão, em suma, o ato ou negócio é engenhosamente (ou não tanto) revestido pelo agente com outra forma jurídica, alternativa à

1www.jus.com.br

27

originalmente pretendida, com resultados econômicos análogos, mas não descrita ou tipificada na lei como pressuposto da incidência do tributo.

Coêlho (1998, apud OLIVEIRA, 2005) também diferencia pela natureza dos meios

empregados, ao lecionar que “na evasão ilícita os meios são sempre ilícitos (haverá fraude ou

simulação de fato, documento ou ato jurídico. Quando mais de um agente participar dar-se-á o conluio).

Na elisão os meios são sempre lícitos porque não vedados pelo legislador”

Outra diferenciação, também traçada pela doutrina, refere-se à cronologia do

ato, onde se o ato destinado a evitar, reduzir ou retardar o pagamento do tributo foi

praticado antes da ocorrência do fato imponível, caracteriza-se a elisão. Se,

entretanto, posteriormente ao fato imponível, evidencia-se a evasão.

E Coêlho (1998, apud DE OLIVEIRA, 2005)2 assinala:

Na evasão ilícita a distorção da realidade ocorre no momento em que ocorre o fato jurígeno-tributário (fato gerador) ou após a sua ocorrência. Na elisão, a utilização dos meios ocorre antes da realização do fato jurígeno-tributário ou como aventa Sampaio Doria, antes que se exteriorize a hipótese de incidência tributária, pois, opcionalmente, o negócio revestirá a forma jurídica alternativa não descrita na lei como pressuposto de incidência ou pelo menos revestirá a forma menos onerosa.

SOUSA (1960, apud DE OLIVEIRA, 2005)3, assevera também que:

(...) o único critério seguro (para distinguir a fraude da elisão) é verificar se os atos praticados pelo contribuinte, para evitar, retardar ou reduzir o pagamento de um tributo foram praticados antes ou depois da ocorrência do respectivo fato gerador: na primeira hipótese, trata-se de evasão; na segunda trata-se de fraude fiscal.

Em sentido amplo ambos os institutos significam qualquer forma de fuga ao

tributo, lícita ou ilícita, e em sentido restrito, significam a fuga ao dever jurídico de

pagar o tributo e constituem, pois, comportamento ilícito.

2Disponível em www.jus.com.br 3 Disponível em www.jus.com.br

28

Podemos conceituar a evasão fiscal como o procedimento adotado pelo

contribuinte, prévio à ocorrência do fator gerador da obrigação tributária, que,

valendo-se de expedientes lícitos, portanto previstos na legislação tributária, busca

suprimir ou reduzir o valor do crédito tributário incidente em determinada operação.

Ressalte-se que a evasão fiscal deve se valer de procedimento não vedado

pela legislação pertinente, tendo em vista a norma prevista no artigo 5º, II, da

Constituição Federal de 1.988, que estatui que ninguém é obrigado a fazer ou deixar

de fazer nada senão em virtude de lei.

Já a elisão fiscal pode ser definida como o procedimento adotado pelo

contribuinte buscando reduzir ou suprimir o montante do crédito tributário, valendo-

se de expedientes ilegais e vedados pela legislação aplicável.

Entretanto, alguns doutrinadores pátrios entendem que tanto na elisão

quanto na evasão fiscal pode ocorrer a prática de atos lícitos ou ilícitos, pois ambos

cogitam de economia tributária e podem ser utilizados em harmonia ou desarmonia

com o direito positivo

O parágrafo único do artigo 116 do CTN, com redação dada pela Lei

Complementar 104, instituiu no ordenamento jurídico brasileiro a chamada norma

geral antielisão, in verbis:

Art.116 (...)

§único: A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária

.

Nos termos da norma supracitada está consubstanciada a possibilidade da

desconsideração de atos ou negócios jurídicos que tenham sido praticados com a

finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos

elementos constitutivos da obrigação tributária.

29

Analisando os conceitos ali contidos, temos que a norma só permite a

desconsideração de atos ou negócios jurídicos praticados com dissimulação, ou

seja, com a finalidade de mascarar a ocorrência do fato gerador do tributo ou a

natureza dos elementos constitutivos da obrigação tributária.

Inicialmente cumpre-nos salientar que o conceito de dissimulação, em se

tratando de um vício do ato jurídico, deve ser buscado no diploma jurídico próprio,

na espécie a legislação civil brasileira, especificamente o Código Civil Brasileiro.

Sendo assim, o conceito de simulação ou de dissimulação insculpido no

Código Civil deve ser respeitado pela legislação tributária, sob pena de afronto ao

artigo 110 do CTN.

Neste contexto, podemos afirmar que a denominação da norma antielisão

não é apropriado, eis que a elisão fiscal caracteriza-se pela utilização de expediente

lícito, não vedado pela legislação. Assim, na essência a norma do parágrafo único

do artigo 116 do CTN é uma norma geral antievasão, e não antielisao.

Outra questão a ser levantada é o comando normativo contido na parte final

do dispositivo legal narrado acima, estatuindo que a desconsideração dos atos

jurídicos devem observar procedimentos previstos em lei ordinária.

Da análise da norma percebe-se que a autoridade administrativa necessita

de uma expressa e anterior previsão legal para aplicar os comandos na norma geral

“antievasão”, e não se valer de mero procedimento administrativo fiscalizatório para

desconsiderar os atos que julgar dissimulados.

Ademais, ficou claro que não se trata de nenhum procedimento já previsto

em lei, mas de procedimentos especificamente destinados a viabilizar a prática da

atividade administrativa de desconsideração dos referidos atos ou negócios

jurídicos. A expressão a serem estabelecidos o diz claramente.

30

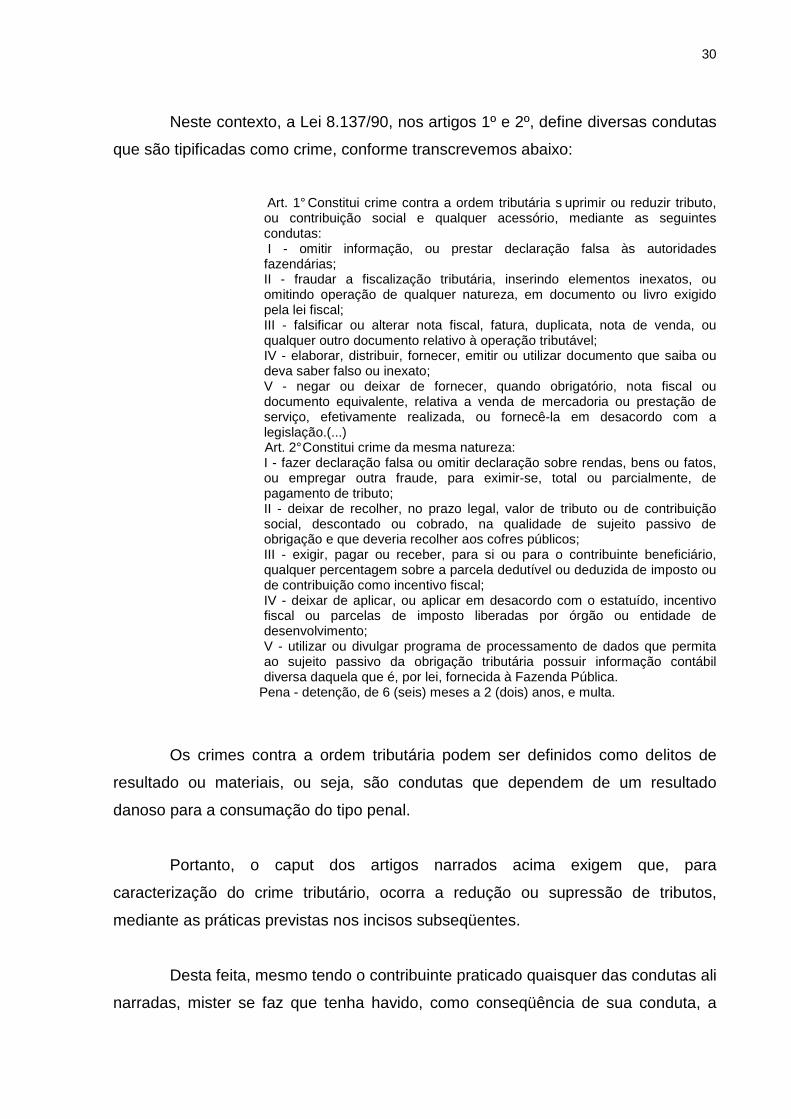

Neste contexto, a Lei 8.137/90, nos artigos 1º e 2º, define diversas condutas

que são tipificadas como crime, conforme transcrevemos abaixo:

Art. 1° Constitui crime contra a ordem tributária s uprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: I - omitir informação, ou prestar declaração falsa às autoridades fazendárias; II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; IV - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato; V - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.(...)

Art. 2° Constitui crime da mesma natureza: I - fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo; II - deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos; III - exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal; IV - deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimento; V - utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública.

Pena - detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

Os crimes contra a ordem tributária podem ser definidos como delitos de

resultado ou materiais, ou seja, são condutas que dependem de um resultado

danoso para a consumação do tipo penal.

Portanto, o caput dos artigos narrados acima exigem que, para

caracterização do crime tributário, ocorra a redução ou supressão de tributos,

mediante as práticas previstas nos incisos subseqüentes.

Desta feita, mesmo tendo o contribuinte praticado quaisquer das condutas ali

narradas, mister se faz que tenha havido, como conseqüência de sua conduta, a

31

redução ou supressão de tributos, tal como previsto no caput dos artigos transcritos

acima.

Além disso, a doutrina e a jurisprudência tem entendido que somente após

ao julgamento definitivo do procedimento administrativo que analisa a suposta

redução ou supressão de tributo é que temos presente a condição objetiva de

punibilidade, no instante em que somente após a configuração de que houve a

redução ou a supressão tributária é que teremos a consumação do delito.

Como demonstrado no desenvolvimento deste trabalho, concluímos que a

implementação das técnicas de Planejamento Tributário é de vital importância para a

continuidade de qualquer entidade, já que, racionalizando suas despesas tributárias,

pode aplicar seus recursos de forma a trazer melhor resultado para a empresa.

Assim, o contribuinte pode e deve se organizar da melhor maneira que lhe

aprouver do ponto de vista tributário, sempre dentro do campo da legalidade, como

efetivação do princípio da continuidade.

Portanto, todas as pessoas envolvidas na relação entre o fisco e as

empresas, tais como os gestores, contadores, advogados, devem ter, no momento

da elaboração de um planejamento tributário, a correta informação de como fazê-lo,

sob pena de, desconhecendo a legislação de regência, incorrerem em crimes contra

a ordem tributária.

A diferença entre elisão e evasão fiscal é uma linha tênue balizado,

sobremaneira, pela técnica de elaboração do planejamento tributário, aspecto

temporal da ocorrência do fato gerador e permissão ou não vedação legal para a

conduta que se pretende implantar na entidade.

Tendo em vista que o contador pode ser responsabilizado civil e penalmente

pela ocorrência de eventual evasão fiscal a que tenha concorrido, é imperioso que

tais profissionais observem no desempenho de suas funções a mais absoluta ética e

observância à legislação aplicável, não se quedando às pressões de empresários

para tomarem atitudes sabidamente ilícitas ou não éticas.

32

6.3 Jurisprudência dos tribunais e do Conselho de C ontribuintes do

Ministério da Fazenda

O Poder Judiciário brasileiro tem a função aplicar o direito ao caso concreto,

ou seja, a este poder da República cabe a tarefa de julgar os conflitos existentes

entre os administrados e entre os administradores e o Estado.

Sendo assim, diversas questões controvertidas entre os contribuintes e o

Fisco em geral, envolvendo quaisquer dos entes federados, podem ser postas à

apreciação do Poder Judiciário, nos importando, para o presente estudo, as

decisões judiciais que envolvam a questão do planejamento tributário.

O Superior Tribunal de Justiça – STJ - julgando Recurso envolvendo o

assunto, apresentou a seguinte decisão durante o julgamento do Recurso Especial

número 103.282-DF/ STJ:

Ementa. ICMS. ISS. Venda e instalação de Vidros. Dec. Lei 406/68 – arts. 2o. , I e 8o. Lista de serviços – Dec. Lei 834/69. 1. A venda de produto, seguida de montagem ou instalação pela vendedora (a mesma que monta, vende e instala), sem o fornecimento de material diverso, comprovadamente contínuas ou simultâneas, certo que o adquirente usuário não forneceu material algum ( “exclusivamente” – item 48 – Lista de Serviços – Dec. Lei 834/69), evidenciada a preponderância daquela atividade econômica (venda), constitui fato imponível sujeito à incidência do ICMS, e não do ISS. 2. Precedentes jurisprudenciais. 3. Recurso provido.

A situação fática relatada nos autos do processo aponta que determinada

empresa, que explora a atividade econômica de produção de vidros no próprio

estabelecimento, bem como a venda, transporte e instalação da referida mercadoria,

objetivava, através de um planejamento tributário, pretendia ser tributada

exclusivamente pelo Imposto sobre Serviços de Qualquer Natureza - ISSQN, e não

pelo Imposto sobre operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal e de

comunicação – ICMS.

33

Entretanto, no julgamento do processo restou entendido pelos ministros que

havia preponderância do negócio de venda de mercadoria, consistindo a instalação

em mera atividade acessória.

Destarte, o planejamento tributário que se valeu a empresa para buscar a

redução da carga tributária, ou seja, ser tributada pelo ISSQN, e não pelo ICMS, já

que o primeiro tem alíquotas bem menores que as deste, foi simplesmente aglutinar

todas as suas operações como incluídas dentro da hipótese de incidência do

ISSQN, afastando assim a incidência do ICMS.

Contudo, o STJ afastou o referido procedimento adotado pela empresa,

entendendo que sua conduta estaria amoldada à figura da evasão tributária, e não

da elisão tributária, razão pela qual deu provimento ao recurso interposto pelo

Distrito Federal para determinar que a contribuinte recolhesse o ICMS sobre as suas

operações.

No caso em exame a conduta da empresa não se encaixava à figura da

elisão tributária, pois sua conduta nos parece, segundo as informações extraídas

das informações processuais, não foi lícita, já que feriu as normas previstas pelo

Distrito Federal sobre o ICMS.

Por conseqüência, a empresa poderá amargar transtornos de várias ordens,

tais como autuações fiscais com aplicação de juros, multas e correção monetária

sobre os valores não pagos na data correta, sem falar na repercussão criminal que a

conduta do contribuinte pode trazer.

Noutro julgado, o Tribunal Regional Federal da 4ª Região apresentou o

seguinte entendimento sobre o tema, julgando o Agravo de Instrumento

2003.03.00.067298-0:

AGRAVO DE INSTRUMENTO - PROCESSUAL CIVIL - MEDIDA CAUTELAR - LIMINAR CONCEDIDA - PRESENTES OS REQUISITOS - CIRCULAR DO BACEN - ILEGALIDADE - CPMF - ELISÃO FISCAL - CONDUTA LÍCITA. 1- Presentes os requisitos ensejadores da concessão

34

da liminar. 2- Fumus boni iuris. Licitude da conduta da agravada. A intenção da agravada, em adimplir suas contas em moeda corrente que recebera de seus clientes e depositar o saldo remanescente, com o escopo de não fazer incidir a CPMF, demonstra a prática da elisão fiscal por omissão, cujo escopo é impedir o nascimento da obrigação de recolher o tributo. Ausência de ilegalidade. 3- Circular nº 3001/2000 do Banco Central. Inexiste lei que obrigue o depósito do dinheiro em conta corrente para o pagamento de contas, forçando a incidência da CPMF. Circular não é nem sequer tem força de lei. 4- A moeda nacional tem curso forçado e poder liberatório. Ilegal o ato de impedir qualquer pagamento que se pretenda fazer mediante pagamento em dinheiro. 5- Cabível a pretensão da agravada de pagar suas contas com o dinheiro recebido de seus clientes, depositando em sua conta corrente apenas o saldo remanescente. Legalidade e possibilidade. Precedente jurisprudencial. 6- Periculun in mora. Sem a liminar a agravada estará obrigada agir na conformidade da Circular do Banco Central, fazendo incidir a CPMF. 7- Mantida a decisão. Agravo de Instrumento a que se nega provimento.

Da análise das informações processuais denota-se que a empresa recorrida

elaborou planejamento tributário objetivando adimplir suas contas em moeda

corrente que recebera de seus clientes e depositar o saldo remanescente, com o

escopo de não fazer incidir a Contribuição Provisória Sobre Movimentação

Financeira – CPMF - devida à época dos fatos.

Segundo o entendimento dos julgadores, a conduta da empresa demonstra

a prática da elisão fiscal por omissão, cujo escopo é impedir o nascimento da

obrigação de recolher o tributo, na qual há ausência de ilegalidade.

Note-se que, no caso da CPMF, o fato gerador da obrigação tributária era

exatamente a ocorrência de movimentação financeira junto à instituição financeira,

qual sendo, no caso em estudo, o depósito e saque de valores da conta corrente da

empresa.

Restou caracterizada a hipótese de elisão fiscal, já que o procedimento da

entidade foi lícito, já que não vedado pela legislação brasileira, e antes da ocorrência

do fato gerador, já que os valores não eram depositados na conta corrente da

empresa.

Por isso, a empresa procedeu de forma lícita e regular, e o planejamento

tributário então elaborado, por mais simples que pareça, pode ser considerado

35

eficiente e sustentável, eis que não trará nenhuma conseqüência negativa para a

entidade.

Em relação ao Conselho de Contribuintes do Ministério da Fazenda, a

avaliação da legalidade do planejamento tributário elaborado pelo contribuinte passa

pela análise do denominado “propósito negocial”.

Segundo o entendimento dos conselheiros, o contribuinte é livre para se

auto-organizar sob o aspecto societário e tributário, mas, sua conduta deve se

conter, além das questões de legalidade, algum propósito que a justifique além da

simples busca da economia tributária.

A jurisprudência do Conselho de Contribuintes, até o ano de 2.003,

mantinha-se firme no sentido de que a intenção do contribuinte não era fundamento

de validade para a conduta tributária analisada, ou seja, caso o contribuinte

estivesse agindo em conformidade com as normas jurídicas aplicáveis ao caso

concreto, a intenção do contribuinte não era relevante, ainda que fosse somente a

redução da carga tributária.

Vejamos alguns julgados neste sentido:

IRPJ – SIMULAÇÃO NA INCORPORAÇÃO – Para que se possa materializar, é indispensável que o ato praticado não pudesse ser realizado, fosse por vedação legal ou por qualquer outra razão. Se não existia impedimento para a realização da incorporação tal como realizada e o ato praticado não é de natureza diversa daquela que de fato aparenta, não há como qualificar-se a operação de simulada. Os objetivos visados com a prática do ato não interferem na qualificação do ato praticado. Portanto, se o ato praticado era lícito, as eventuais conseqüências contrárias ao fisco devem ser qualificadas como casos de elisão fiscal e não de “evasão ilícita” (Ac. CSRF/01 – 01.874/94) INCORPORAÇÃO ATÍPICA – NEGÓCIO JURÍDICO INDIRETO – SIMULAÇÃO RELATIVA. A incorporação de empresa superavitária por outra deficitária, embora atípica, não é vedada por lei, representando um negócio jurídico indireto, na medida em que, subjacente a uma realidade jurídica, há uma realidade econômica não vedada (...).” (Ac nº. 103-21.046, 16/10/2002)

36

IRPJ – INCORPORAÇÃO ATÍPICA – A incorporação de empresa superavitária por outra deficitária, embora atípica, não é vedada por lei, representando negócio jurídico indireto.” (Ac. 101-94.127, 28/02/2003)

Tal como se vislumbra nas ementas dos julgados acima, a intenção do

contribuinte com a produção do ato não interferem na qualificação do ato praticado,

ainda que a única intenção do contribuinte fosse a redução da carga tributária,

desde que amparados pela licitude do ato.

Entretanto, após o ano de 2.004 o Conselho de Contribuintes mudou o

entendimento sobre o tema passando a entender que, além dos aspectos de

legalidade e adequação às normas jurídicas, deve estar presente ao ato do

contribuinte um propósito negocial, e não somente a intenção de reduzir a carga

tributária.

Vejamos alguns exemplos:

IRPJ – INCORPORAÇÃO ÀS AVESSAS – GLOSA DE PREJUÍZOS – IMPROCEDÊNCIA – A denominada “incorporação às avessas”, não proibida pelo ordenamento, realizada entre empresas operativas e que sempre estiveram sob controle comum, não pode ser tipificada como operação simulada ou abusiva, mormente quando, a par da inegável intenção de não perda de prejuízos fiscais acumulados, teve por escopo a busca de melhor eficiência das operações entre ambas praticadas. (Acórdão CSRF nº 01-05.413 – julgado em março de 2.006)

MULTA QUALIFICADA DE OFÍCIO - Para que a multa de ofício qualificada no percentual de 150% possa ser aplicada é necessário que haja descrição e inconteste comprovação da ação ou omissão dolosa, na qual fique evidente o intuito de sonegação, fraude ou conluio, capitulado na forma dos artigos 71, 72 e 73 da Lei nº 4.502/64, respectivamente. (Acórdão nº 106-14.244 – julgado em outubro de 2.004)

DESCONSIDERAÇÃO DE ATO JURÍDICO – Devidamente demonstrado nos autos que os atos negociais praticados deram-se em direção contrária a norma legal, com o intuito doloso de excluir ou modificar as características essenciais do fato gerador da obrigação tributária (art. 149 do CTN), cabível a desconsideração do suposto negócio jurídico realizado e a exigência do tributo incidente sobre a real operação. SIMULAÇÃO/DISSIMULAÇÃO – Configura-se como simulação, o comportamento do contribuinte em que se detecta uma inadequação ou inequivalência entre a forma jurídica sob a qual o negócio se apresenta e a substância ou natureza do fato gerador efetivamente realizado, ou seja, dá-se discrepância entre a vontade querida pelo agente e o ato por ele praticado para exteriorização dessa vontade, ao passo que a dissimulação contém em seu bojo um disfarce, no qual se encontra escondida uma operação em que o fato relevante não guarda

37

correspondência com a efetiva realidade, ou melhor, dissimular é encobrir o que é. (Acórdão 101-94.771- julgado em novembro de 2.004)

Como demonstrado, a jurisprudência do Conselho de Contribuintes avalia

com considerável atenção a intenção do contribuinte na prática do ato analisado, o

qual deve ser revestido, além de forma prescrita ou não proibida em lei, de um

verdadeiro propósito que o justifique.

Neste sentido o planejamento tributário, na visão do Conselho de

Contribuintes, não pode ser materialmente vazio, ou seja, os atos inerentes a reduzir

licitamente a carga tributária não podem ser desprovidos de real existência, não

podem ser simulados, não podem existir apenas no plano formal, pois devem ter real

ocorrência no mundo fático, sob pena de ser desconsiderado.

Rolim (2.001, p. 142), apresenta seu entendimento sobre o tema:

A doutrina da substancia sobre a forma surgiu nos Estados Unidos, no leading case “Gregory v. Helvering”, decidido em 7.1.1935, como alternativa à aplicação analógica da lei, que em principio é proibida pela tradição da common Law, conforme será analisado no item específico sobre a jurisprudência norte-americana. No caso, a forma adotada pelo contribuinte numa reorganização societária era um artifício ou disfarce para ocultar o seu real caráter, fazendo parte de um plano preconcebido não para reorganizar a estrutura societária, mas tão somente para transferir parte de ações de uma empresa ao contribuinte sem incidência do imposto, através da criação artificial de um a outra companhia que deixou de existir logo após a consumação daquele plano. De fato, entendeu a Suprema Corte que tinha havido uma elaborada e tortuosa forma de transmissão disfarçada de reorganização societária. Assim, a forma artificial contrária à substância dos fatos ocorridos não poderia subsistir, ainda que conduzida toda a transação de acordo com os termos formais da lei, pois não estaria em consonância com a intenção do legislador.

Trazendo a análise da questão ao panorama contábil, podemos dizer que a

atual jurisprudência do Conselho de Contribuintes preconiza o disposto no postulado

da essência sobre o a forma, ou seja, a essência do ato perpetrado pelo contribuinte

se sobrepõe à forma jurídica que lhe é dada.

38

7 PRINCIPAIS TÉCNICAS DE ELABORAÇÃO DE PLANEJAMENTO TRIBUTÁRIO

Neste tópico abordaremos as principais técnicas de elaboração de um

planejamento tributário, visando a redução da carga tributária de uma entidade,

observando sempre os aspectos da legalidade e da ética.

As técnicas que serão apresentadas não tem o condão de esgotar o tema, já

que não há uma receita pré-estabelecida para elaboração de um planejamento

tributário, que admite várias formas e deve ser personalizado para cada entidade,

observado o caso concreto.

É certo que, na criação de um planejamento tributário, deve-se observar o

impacto das medidas adotadas em todos os tributos afetos à empresa, sob pena,

reduzindo determinado tributo, aumenta-se a carga em outro retirando assim a

economia tributária buscada.

O Conhecimento da Legislação vigente, aplicável aos tributos alvo do

Planejamento Tributário, bem como o conhecimento da real situação do contribuinte

são imprescindíveis para a obtenção da segurança necessária e a eficácia da

economia fiscal pretendida.

O Planejamento Tributário pode se subdividir em:

a) indireto: quando a entidade adota uma relação jurídica diferente em relação

ao negócio objetivado;

b) omissivo: ocasião em que a empresa se abstém da realização do fato gerador

da obrigação tributária, sempre antes da ocorrência do respectivo fato

gerador;.

c) induzido: caso em que a lei favorece por razões extra-fiscais, como nos casos

de incentivos fiscais e isenções;

d) optativo: elegendo-se a melhor forma elisiva entre as opções dadas pelo

legislador, como, por exemplo, a tributação do IRPJ pelo lucro real ou

presumido;

39

e) interpretativo: oportunidade em que o planejador utiliza-se das lacunas e

imprevisões do legislador;

f) transformativo: forma atípica que utiliza-se da transformação ou mudança dos

caracteres do negócio jurídico a fim de alterar o tributo incidente ou para

aproveitar-se de um benefício legal, como, por exemplo, a transformação de

uma empresa comercial numa cooperativa.

7.1 Utilização de benefícios legais

Muitas vezes a elaboração de um planejamento tributário passa pela

utilização de benefícios legais, que, por razões diversas, não foram observados

pelos gestores nem mesmo pelo contabilista responsável pela escrituração contábil

da entidade.

7.1.1 Opção Lucro Real x Lucro Presumido

Tal como previsto no Regulamento do Imposto de Renda, regulamentado

pelo Decreto número 3.000, de 1.999, é facultado às empresas tributarem o lucro

auferido decorrente de suas operações com base no lucro real, apurado conforme

as regras contábeis e fiscais previstas no dito regulamento, ou presumido, situação

em que a base de calculo tributável é presumida, seguindo parâmetros pré-

estabelecidos na legislação.

A análise da melhor escolha para o contribuinte deve avaliar o valor total das

receitas, dos custos e despesas dedutíveis para apuração da base de calculo do

IRPJ, bem como a existência de possíveis prejuízos e incentivos fiscais.

Como exemplo, citamos a Cia Alfa, atuante no ramo de prestação de

serviços, que, durante o exercício de 2.008 apresentou os seguintes números:

40

Receita de Prestação de Serviços .......................................1.000.000,00

Custos e Despesas Dedutíveis ............................................ (800.000,00)

Lucro do Período.................................................................. (200.000,00)

As opções de tributação são as seguintes:

• Lucro Real Anual: 200.000,00 x 15% = 30.000,00

• Lucro Presumido: 200.000,00 x 32% = 64.000,00 x 15% = 19.200,00

Como demonstrado, a opção pela tributação do lucro presumido para a Cia

Alfa, na situação descrita, sendo tal opção mais econômica sob o ponto de vista

tributário. Evidentemente não foram abordados no exemplo situações que poderiam

influenciar na apuração dos valores devidos, tais como existência de prejuízos

fiscais de exercícios anteriores, incentivos fiscais, etc.

7.1.2 Transferência de Créditos Tributários

A operação de transferência, abordada no presente planejamento, envolve

créditos fiscais, não abrangendo a transferência de prejuízos fiscais.

A empresa “Alfa” é detentora de créditos fiscais relativos a PIS/COFINS,

decorrente de sua atividade operacional. Releva observar que um crédito fiscal é

vinculado a um CNPJ, no caso, da empresa “Alfa”.

Na primeira etapa do planejamento tributário, a empresa realiza uma cisão

parcial, permanecendo em seus ativos os créditos fiscais informados anteriormente.

Uma nova empresa, resultante da cisão parcial, ficará com o restante dos ativos da

empresa.

Na segunda etapa, a empresa Beta, interessada em adquirir os créditos

fiscais da empresa Alfa, é por ela incorporada, observando-se na operação todos os

preceitos legais aplicáveis à espécie.

41

Como a empresa resultante da incorporação supracitada mantém o CNPJ da

empresa Alfa, a mesma pode compensar os créditos fiscais com débitos fiscais

próprios, desde que tais débitos sejam relativos a tributos administrados pela

Secretaria da Receita Federal do Brasil.

7.1.3 Operações Envolvendo Aproveitamento de Prejuí zos Fiscais

Neste tópico o objetivo do planejamento tributário consiste em fazer com que

uma empresa lucrativa aproveite o prejuízo fiscal de outra empresa, reduzindo ou

eliminando o valor do IRPJ e da CSLL a pagar.

De acordo com o artigo 514 do Regulamento do Imposto de Renda, a

pessoa jurídica sucessora por incorporação, fusão ou cisão não poderá compensar

prejuízos fiscais da sucedida.

Prevê também o artigo 513 do mesmo regulamento que uma pessoa jurídica

não poderá compensar prejuízos fiscais se, entre a data da apuração e

compensação, ocorrer, cumulativamente, modificação do seu controle societário e

do ramo de atividade.

Diante de tais elementos, a empresa com prejuízo fiscal incorpora a

empresa lucrativa, realizando a chamada “incorporação às avessas”. No mesmo

documento societário, a empresa fruto da incorporação passa a adotar a mesma

denominação social da empresa lucrativa, permanecendo o CNPJ da empresa com

prejuízo fiscal.

Importante observar que a empresa com prejuízo fiscal tem que exercer a

mesma atividade empresarial da empresa lucrativa, tal como previsto na legislação

de regência.

42

Após a incorporação, os sócios da empresa que tinha prejuízo fiscal poderão

vender suas participações societárias para os sócios da empresa lucrativa, que,

desta forma, aproveitará todos os prejuízos fiscais existentes em sua escrita.

Tendo em vista que a empresa, fruto da incorporação, apesar de ter alterado

seu controle societário, manteve a mesma atividade da época que formou os

prejuízos fiscais, poderá compensá-los com resultados positivos a serem gerados

após o ato da incorporação.

7.1.4 Pagamento de Juros Sobre o Capital Próprio

A pessoa jurídica poderá deduzir na determinação do lucro real, observado o

regime de competência, os juros pagos ou creditados individualizadamente a titular,

sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as

contas do patrimônio líquido e limitados à variação pro rata dia da Taxa de Juros de

Longo Prazo - TJLP (Lei no 9.249, de 1995, art. 9o; RIR/1999, art. 347; e IN SRF no

93, de 1997, art. 29).

O montante dos juros remuneratórios do capital passível de dedução como

despesa operacional limita-se ao maior dos seguintes valores, tal como previsto no

artigo 347, parágrafo 1º do Regulamento do Imposto de Renda:

a) cinqüenta por cento do lucro líquido do período de apuração a que

corresponder o pagamento ou crédito dos juros, após a dedução da

contribuição social sobre o lucro líquido e antes da provisão para o

imposto de renda e da dedução dos referidos juros; ou

b) cinqüenta por cento dos saldos de lucros acumulados e reservas de

lucros de períodos anteriores.

43

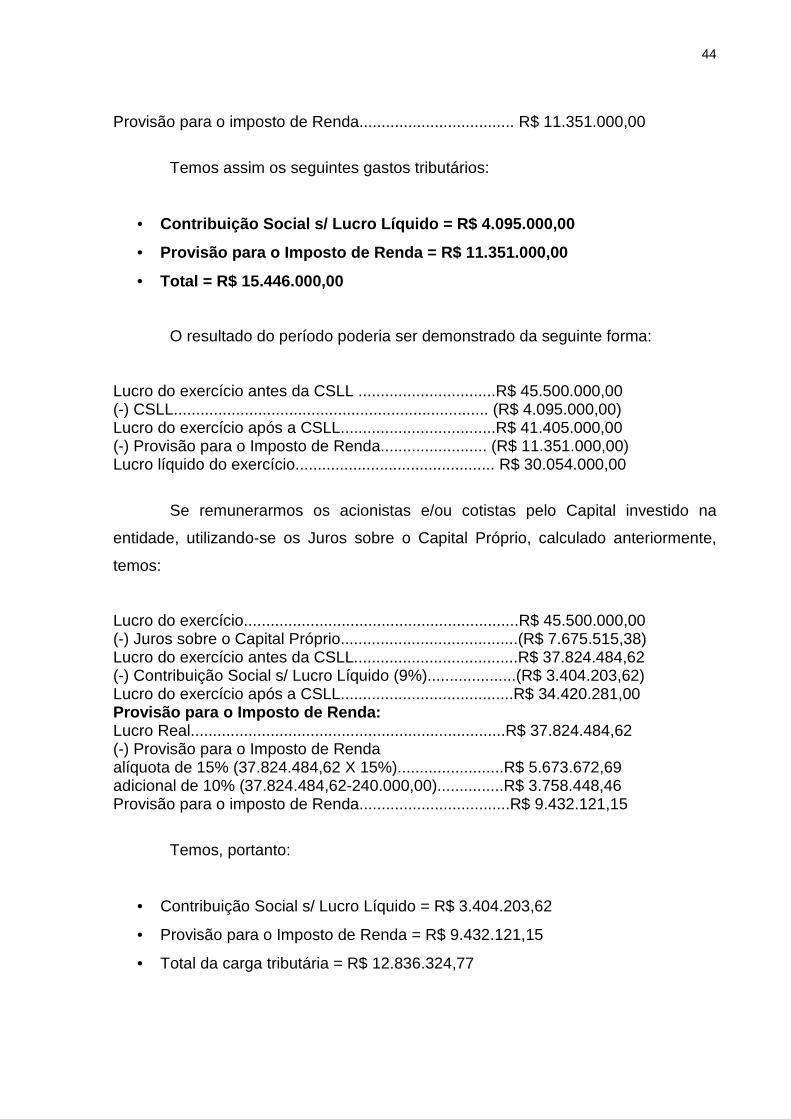

Consideremos os exemplos de cálculo de Juros sobre o Capital Próprio,

apresentados a seguir, observando apenas o aspecto tributário para a empresa, e

não diretamente na pessoa física dos sócios.4

A empresa Alfa apresentou lucro em 2007 de R$ 45.500.000,00, antes do

cálculo dos Juros sobre o Capital Próprio, da Contribuição Social sobre o Lucro

Líquido e da Provisão para o Imposto de Renda, conforme demonstrado a seguir:

Capital Social ............................................... R$ 5.000.000,00 Reservas de Capital ..................................... R$ 100.000,00 Reservas de Reavaliação............................. R$ 495.549,99 Reservas de Lucros...................................... R$ 60.143.612,01 Lucros Acumulados...................................... R$ 1.500.000,00 = Patrimônio Líquido.................................... R$ 67.239.162,00

Considerando a TJPL do período como sendo de 11,50%, temos os

seguintes números:

Patrimônio Líquido em 31/12/2007 .............. R$ 67.239.162,00 (-) Reservas de Reavaliação ...................... (R$ 495.549,99) Base de Cálculo JCP.................................... R$ 66.743.612,01 JCP 66.743.612,01 x 11,50%....................... R$ 7.675.515,38

Assim, a empresa Alfa poderá contabilizar como despesa financeira

dedutível em 31/12/2008, o valor de R$7.675.515,38 relativos aos Juros sobre o

Capital Próprio, visto que não excedeu o maior limite legal permitido.

Supondo que o lucro do período em 2008, não foi ajustado por adições e

exclusões para o cálculo da CSLL e da Provisão para o Imposto de Renda, temos:

Lucro do exercício antes da C. Social...............................R$ 45.500.000,00 (-) Contribuição Social s/ Lucro Líquido (9%)....................(R$ 4.095.000,00) Lucro do exercício após a CSLL...................................... R$ 41.405.000,00 Provisão para o Imposto de Renda: Lucro Real....................................................................... R$ 45.500.000,00 (-) Provisão para o Imposto de Renda alíquota de 15% (45.500.000 X 15%)................................R$ 6.825.000,00 adicional de 10% (45.500.000,00 - 240.000,00)................R$ 4.526.000,00 4 Exemplos apresentados pelo professor Anderson Menezes, da disciplina de Controladoria, 8º período do Curso de Ciências Contábeis do Centro Universitário Newton Paiva Ferreira.

44

Provisão para o imposto de Renda................................... R$ 11.351.000,00

Temos assim os seguintes gastos tributários:

• Contribuição Social s/ Lucro Líquido = R$ 4.095.000 ,00

• Provisão para o Imposto de Renda = R$ 11.351.000,00

• Total = R$ 15.446.000,00

O resultado do período poderia ser demonstrado da seguinte forma:

Lucro do exercício antes da CSLL ...............................R$ 45.500.000,00 (-) CSLL....................................................................... (R$ 4.095.000,00) Lucro do exercício após a CSLL...................................R$ 41.405.000,00 (-) Provisão para o Imposto de Renda........................ (R$ 11.351.000,00) Lucro líquido do exercício............................................. R$ 30.054.000,00

Se remunerarmos os acionistas e/ou cotistas pelo Capital investido na

entidade, utilizando-se os Juros sobre o Capital Próprio, calculado anteriormente,

temos:

Lucro do exercício..............................................................R$ 45.500.000,00 (-) Juros sobre o Capital Próprio........................................(R$ 7.675.515,38) Lucro do exercício antes da CSLL.....................................R$ 37.824.484,62 (-) Contribuição Social s/ Lucro Líquido (9%)....................(R$ 3.404.203,62) Lucro do exercício após a CSLL.......................................R$ 34.420.281,00 Provisão para o Imposto de Renda: Lucro Real.......................................................................R$ 37.824.484,62 (-) Provisão para o Imposto de Renda alíquota de 15% (37.824.484,62 X 15%)........................R$ 5.673.672,69 adicional de 10% (37.824.484,62-240.000,00)...............R$ 3.758.448,46 Provisão para o imposto de Renda..................................R$ 9.432.121,15

Temos, portanto:

• Contribuição Social s/ Lucro Líquido = R$ 3.404.203,62

• Provisão para o Imposto de Renda = R$ 9.432.121,15

• Total da carga tributária = R$ 12.836.324,77

45

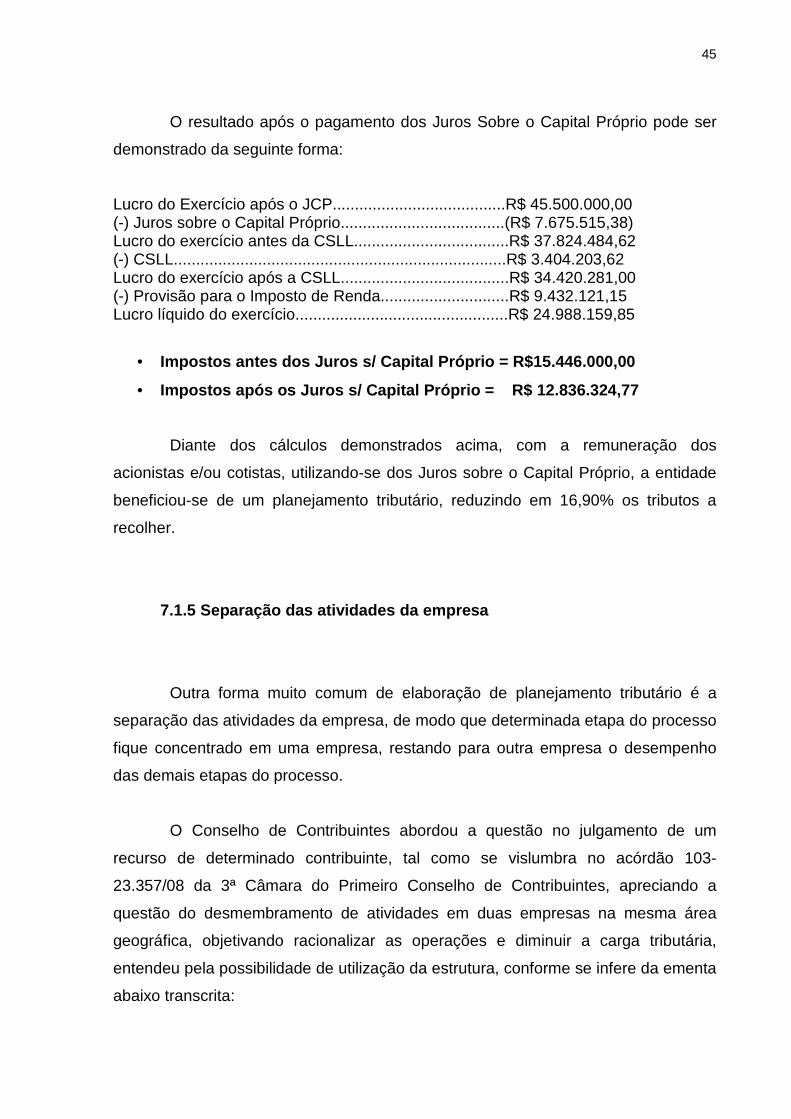

O resultado após o pagamento dos Juros Sobre o Capital Próprio pode ser

demonstrado da seguinte forma:

Lucro do Exercício após o JCP.......................................R$ 45.500.000,00 (-) Juros sobre o Capital Próprio.....................................(R$ 7.675.515,38) Lucro do exercício antes da CSLL...................................R$ 37.824.484,62 (-) CSLL...........................................................................R$ 3.404.203,62 Lucro do exercício após a CSLL......................................R$ 34.420.281,00 (-) Provisão para o Imposto de Renda.............................R$ 9.432.121,15 Lucro líquido do exercício................................................R$ 24.988.159,85

• Impostos antes dos Juros s/ Capital Próprio = R$15. 446.000,00

• Impostos após os Juros s/ Capital Próprio = R$ 1 2.836.324,77

Diante dos cálculos demonstrados acima, com a remuneração dos

acionistas e/ou cotistas, utilizando-se dos Juros sobre o Capital Próprio, a entidade

beneficiou-se de um planejamento tributário, reduzindo em 16,90% os tributos a

recolher.

7.1.5 Separação das atividades da empresa

Outra forma muito comum de elaboração de planejamento tributário é a

separação das atividades da empresa, de modo que determinada etapa do processo

fique concentrado em uma empresa, restando para outra empresa o desempenho

das demais etapas do processo.

O Conselho de Contribuintes abordou a questão no julgamento de um

recurso de determinado contribuinte, tal como se vislumbra no acórdão 103-

23.357/08 da 3ª Câmara do Primeiro Conselho de Contribuintes, apreciando a

questão do desmembramento de atividades em duas empresas na mesma área

geográfica, objetivando racionalizar as operações e diminuir a carga tributária,

entendeu pela possibilidade de utilização da estrutura, conforme se infere da ementa

abaixo transcrita:

46

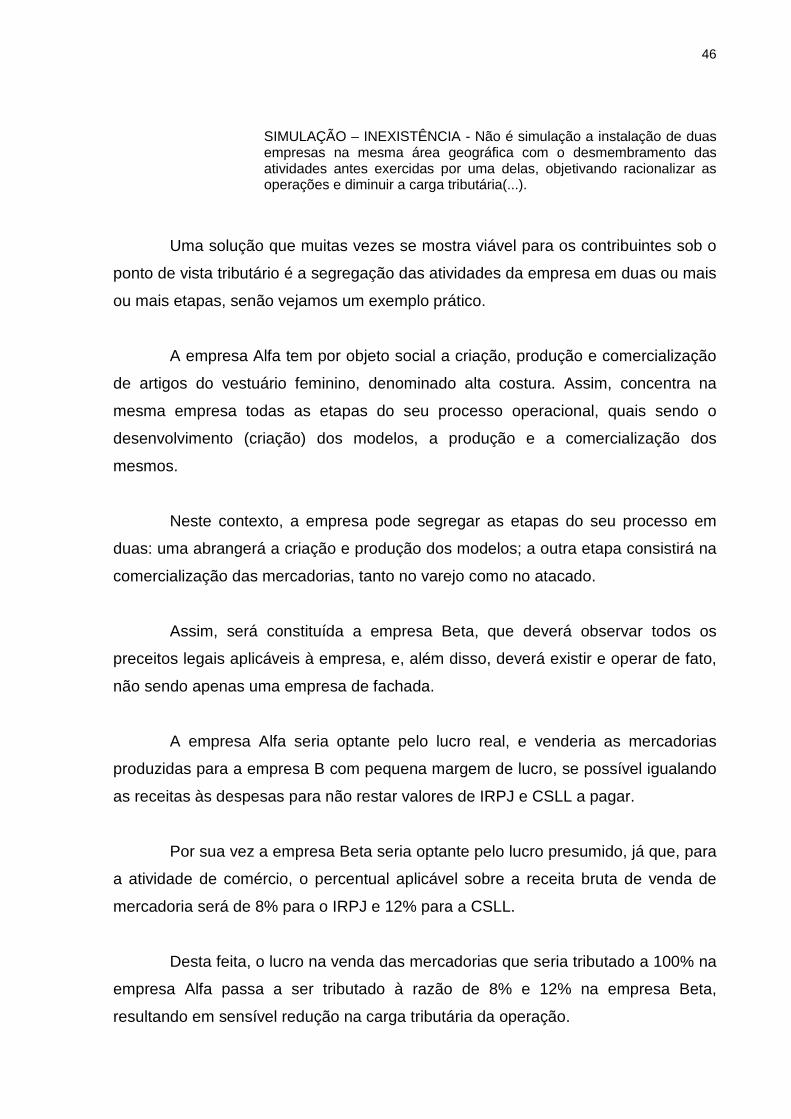

SIMULAÇÃO – INEXISTÊNCIA - Não é simulação a instalação de duas empresas na mesma área geográfica com o desmembramento das atividades antes exercidas por uma delas, objetivando racionalizar as operações e diminuir a carga tributária(...).

Uma solução que muitas vezes se mostra viável para os contribuintes sob o

ponto de vista tributário é a segregação das atividades da empresa em duas ou mais

ou mais etapas, senão vejamos um exemplo prático.

A empresa Alfa tem por objeto social a criação, produção e comercialização

de artigos do vestuário feminino, denominado alta costura. Assim, concentra na

mesma empresa todas as etapas do seu processo operacional, quais sendo o

desenvolvimento (criação) dos modelos, a produção e a comercialização dos

mesmos.

Neste contexto, a empresa pode segregar as etapas do seu processo em

duas: uma abrangerá a criação e produção dos modelos; a outra etapa consistirá na

comercialização das mercadorias, tanto no varejo como no atacado.

Assim, será constituída a empresa Beta, que deverá observar todos os

preceitos legais aplicáveis à empresa, e, além disso, deverá existir e operar de fato,

não sendo apenas uma empresa de fachada.

A empresa Alfa seria optante pelo lucro real, e venderia as mercadorias

produzidas para a empresa B com pequena margem de lucro, se possível igualando

as receitas às despesas para não restar valores de IRPJ e CSLL a pagar.

Por sua vez a empresa Beta seria optante pelo lucro presumido, já que, para

a atividade de comércio, o percentual aplicável sobre a receita bruta de venda de

mercadoria será de 8% para o IRPJ e 12% para a CSLL.

Desta feita, o lucro na venda das mercadorias que seria tributado a 100% na

empresa Alfa passa a ser tributado à razão de 8% e 12% na empresa Beta,

resultando em sensível redução na carga tributária da operação.

47

8 O PLANEJAMENTO TRIBUTÁRIO COMO INSTRUMENTO INDISP ENSÁVEL À

CONTINUIDADE DA EMPRESA

Neste capítulo demonstraremos que o planejamento tributário lícito é um

instrumento indispensável à continuidade da empresa, e não apenas um método de

economia que as empresas podem se valer.

De início é importante ressaltar que, segundo a teoria da livre organização, o

contribuinte tem o direito de organizar, ou reorganizar, sua vida, seus negócios e seu

patrimônio, da forma mais econômica possível. Vale lembrar que, atentos ao

princípio da legalidade que impera no ordenamento jurídico brasileiro, ninguém é

obrigado a fazer ou deixar de fazer nada senão em virtude de lei.

Neste contexto, imperioso ressalta que as pessoas em geral, sejam elas

físicas ou jurídicas, de direito privado, podem fazer tudo aquilo que não for proibido

por lei, ao contrário dos entes de direito público que só podem fazer aquilo que a lei

os permite.

Diante disso, as empresas podem se organizar, gerir os seus negócios da

forma que melhor lhes convier sob o ponto de vista operacional e econômico, não

sendo demais lembrar que deve sempre ser observada a legalidade e a ética nas

condutas empresariais.

O Professor Coelho (2.001, p. 302) asseverou e exemplificou com maestria

sobre o tema que:

O Direito de economizar o custo fiscal, aliás, ao meu sentir, economizar imposto é economizar custo e, portanto, o objetivo empresarial confunde-se, muita vez, com a economia lícita de impostos.” Dentre inúmeros exemplos, vamos citar apenas um à guisa de aclaramento da questão. Uma empresa sediada na zona do Triangulo Mineiro (MG), ideal para os grandes atacadistas (grossista) fatura por ano um bilhão e meio de reais (faturamento bruto), sendo um grande contribuinte do ICMS. Dá-se que

48