O que fazer cOm a restituiçãO? · de fatores geográficos (regionais e nível urbanístico) e da...

14

SEU DINHEIRO A SUA REVISTA DE FINANÇAS PESSOAIS #108 OFERECIMENTO: ATENÇÃO NO EXTRATO DÉBITOS NÃO AUTORIZADOS POR BANCOS GERAM RECLAMAÇÕES AS NOVAS CLASSES SOCIAIS REDEFINIÇÃO DE CRITÉRIOS MUDA ESTRATIFICAÇÃO SOCIAL A VEZ DA PETROBRAS PERSPECTIVA DE REAJUSTE TURBINA A AÇÃO IMÓVEIS EM ALTA VENDAS CRESCEM 46% EM SÃO PAULO O QUE FAZER COM A Saiba como utilizar melhor os recursos da devolução do IR RESTITUIÇÃO?

Transcript of O que fazer cOm a restituiçãO? · de fatores geográficos (regionais e nível urbanístico) e da...

seudinheiro a sua revista de finanças pessoais

#108

oferecimento:atenção no extrato Débitos não

autorizaDos por bancos geram reclamações

as novas classes sociais reDefinição

De critérios muDa estratificação

social

a vez da petrobras

perspectiva De reajuste

turbina a ação

imóveis em alta

venDas crescem 46% em

são paulo

O que fazer cOm a

Saiba como utilizar melhor os recursos da

devolução do IR

restituiçãO?

RestituiçÃO

Segundo educador financeiro, é fundamental

que o consumidor tente renegociar os débitos,

buscando reduzir ao máximo os juros e as multas

O que fazer cOm a devOluçãO dOir

O terceiro lote de restituições do iR 2013,

beneficiará

de contribuintes

s ÃO PAULO – A Receita Federal liberou na última se-mana o pagamento do terceiro lote de restituições do IR 2013, beneficiando, sem contar os lotes residuais, mais de 1 milhão de contribuintes.

Com dinheiro na mão, muita gente corre para satisfazer peque-nos desejos de consumo, como aproveitar as últimas liquidações de inverno ou trocar algum aparelho eletrônico por um modelo mais novo. Contudo, na opinião do presidente da Dsop Educa-ção Financeira, Reinaldo Domingos, é importante ficar atento para não desperdiçar a chance de ajustar a vida financeira.

“A primeira preocupação das pessoas devem ser com as dívidas, quem estiver com financiamentos ou dívidas no cheque especial ou no cartão de crédito deve estabelecer uma estratégia para eliminar o problema. Essas dívidas devem ser as primeiras a serem combatidas, já que as taxas de juros são mais altas do que a lucratividade de qualquer aplicação segura”, adverte.

Neste caso, lembra ele, é fundamental que o consumidor tente renegociar os débitos, buscando reduzir ao máximo os juros e as multas.

Curto, médio e longo prazosPara quem não tem dívidas, o conselho é diferente. O ideal, na opinião de Domingos, é investir o dinheiro, observando a reali-zação de objetivos de curto, médio e longo prazos. Os primeiros, diz ele, são aqueles sonhos que se pretende rea-lizar em até um ano. Para esses, aconselha Domingos, é inte-

ressante aplicar em caderneta de poupança, visto que , quando necessitar, terá a disponibilidade de retirar sem pagar taxas, imposto de renda ou perder rendimentos.

Já os objetivos de médio prazo são aqueles a serem conquista-dos de um a dez anos. Para esses, explica, são interessantes li-nhas que teriam prazos pré-estabelecidos no período do sonho a ser realizado, como tesouro direto, CDB, fundos de investimen-tos, título do tesouro e ouro. Aqui, alerta Domingos, o melhor é pesquisar em pelo menos três instituições financeiras de grande porte.

Do Infomoney

Por fim, os sonhos de longo prazo são caracterizados pelo fato de a maioria das pessoas pensar que não irá realizá-los, por re-presentar algo muito distante. Estes objetivos levam mais de dez anos para serem atingidos, o que faz com que muitos desis-tam pelo caminho. Para estes sonhos, o educador recomenda o investimento no tesouro direto, previdência privada e ações. Lembrando que, para este último, o aconselhável é investir no máximo 20% do dinheiro, visto que os ganhos dependem de diversas variáveis, entre eles, o momento econômico e o desem-penho da empresa na qual investe.

RestituiçÃO

R$ 1 milhão

teRceiRO lOte beneficia 1 milhÃO

Daniel Lima e Mariana BrancoRepórteres da Agência Brasil

Brasília - A Receita Federal liberou no dia 15 no banco o dinheiro das restituições do Imposto de Renda Pessoa Física do terceiro lote. São 1,099 milhão de contribuintes com direito à restituição. O valor está acrescido de 2,93%. No lote, foram liberadas também declarações de anos anteriores que estavam retidas na malha fina desde 2008.

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na internet ou ligar para o Receitafone 146. A Receita disponibiliza ainda aplicativo para tablets e smarthphones que usam os sistemas operacionais Android e iOS, que facilitam a consulta.

A restituição do IR fica disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-lo na página da Receita na internet, mediante o Formulário Eletrônico - Pedido de Pagamento de Restituição, ou diretamente no Centro Virtual de Atendimento ao Contribuinte (e-CAC).

A Receita lembra que caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do Banco do Brasil ou ligar para os números 4004-0001, nas capitais, e 0800-729-0001, nas demais localidades, para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Valor das restituições foi corrigido em 2,93%

PetRObRÁs

Ação da empresa acumula altas consistentes, diante da perspectiva de reajuste nos preços dos combustíveis

chegOu a vez da PetrObras?

PetRObRÁs

mínima da Petrobras nos campos do pré-sal, que pode ser reduzida

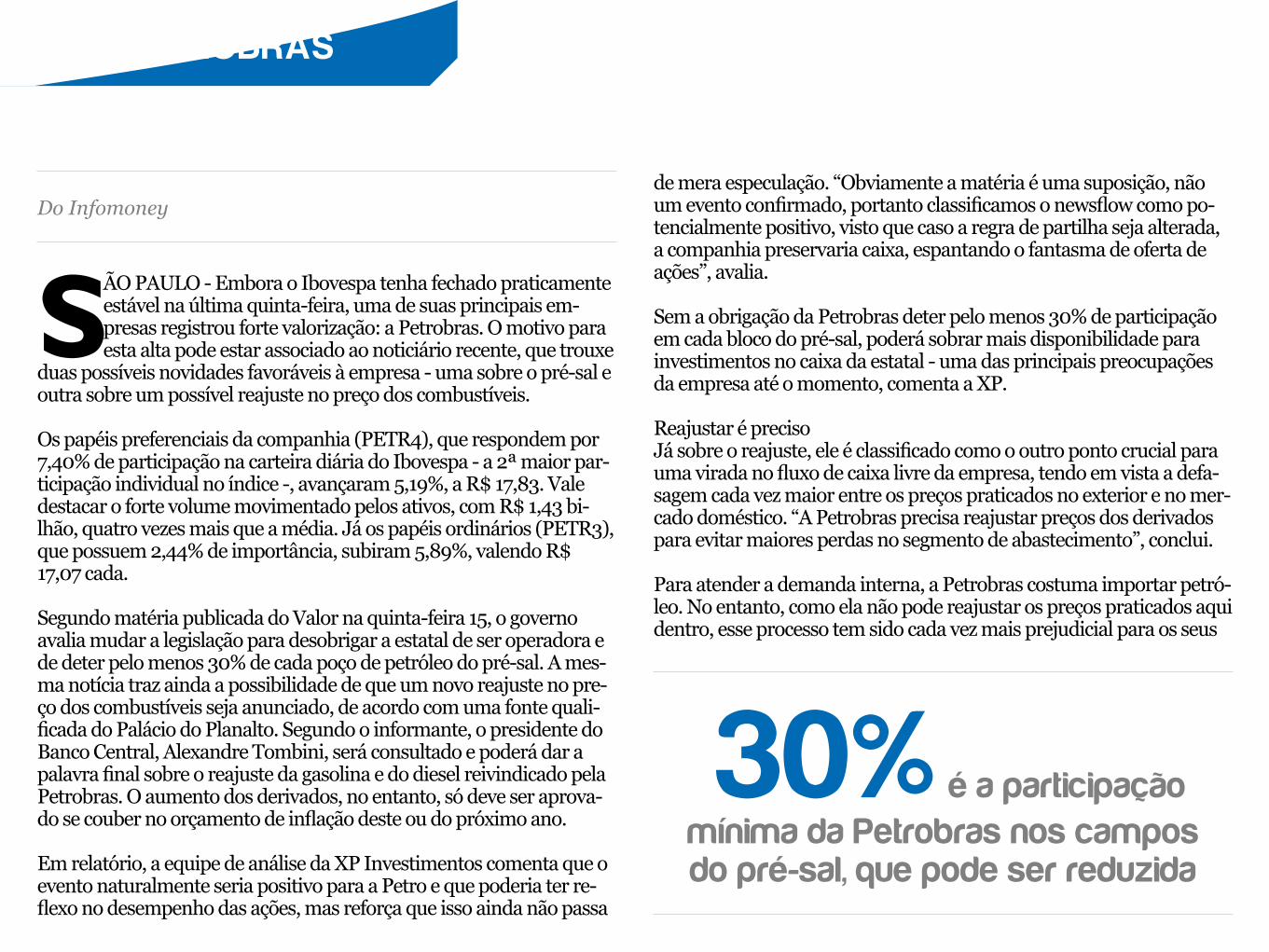

sÃO PAULO - Embora o Ibovespa tenha fechado praticamente estável na última quinta-feira, uma de suas principais em-presas registrou forte valorização: a Petrobras. O motivo para esta alta pode estar associado ao noticiário recente, que trouxe

duas possíveis novidades favoráveis à empresa - uma sobre o pré-sal e outra sobre um possível reajuste no preço dos combustíveis.

Os papéis preferenciais da companhia (PETR4), que respondem por 7,40% de participação na carteira diária do Ibovespa - a 2ª maior par-ticipação individual no índice -, avançaram 5,19%, a R$ 17,83. Vale destacar o forte volume movimentado pelos ativos, com R$ 1,43 bi-lhão, quatro vezes mais que a média. Já os papéis ordinários (PETR3), que possuem 2,44% de importância, subiram 5,89%, valendo R$ 17,07 cada.

Segundo matéria publicada do Valor na quinta-feira 15, o governo avalia mudar a legislação para desobrigar a estatal de ser operadora e de deter pelo menos 30% de cada poço de petróleo do pré-sal. A mes-ma notícia traz ainda a possibilidade de que um novo reajuste no pre-ço dos combustíveis seja anunciado, de acordo com uma fonte quali-ficada do Palácio do Planalto. Segundo o informante, o presidente do Banco Central, Alexandre Tombini, será consultado e poderá dar a palavra final sobre o reajuste da gasolina e do diesel reivindicado pela Petrobras. O aumento dos derivados, no entanto, só deve ser aprova-do se couber no orçamento de inflação deste ou do próximo ano.

Em relatório, a equipe de análise da XP Investimentos comenta que o evento naturalmente seria positivo para a Petro e que poderia ter re-flexo no desempenho das ações, mas reforça que isso ainda não passa

de mera especulação. “Obviamente a matéria é uma suposição, não um evento confirmado, portanto classificamos o newsflow como po-tencialmente positivo, visto que caso a regra de partilha seja alterada, a companhia preservaria caixa, espantando o fantasma de oferta de ações”, avalia.

Sem a obrigação da Petrobras deter pelo menos 30% de participação em cada bloco do pré-sal, poderá sobrar mais disponibilidade para investimentos no caixa da estatal - uma das principais preocupações da empresa até o momento, comenta a XP.

Reajustar é precisoJá sobre o reajuste, ele é classificado como o outro ponto crucial para uma virada no fluxo de caixa livre da empresa, tendo em vista a defa-sagem cada vez maior entre os preços praticados no exterior e no mer-cado doméstico. “A Petrobras precisa reajustar preços dos derivados para evitar maiores perdas no segmento de abastecimento”, conclui.

Para atender a demanda interna, a Petrobras costuma importar petró-leo. No entanto, como ela não pode reajustar os preços praticados aqui dentro, esse processo tem sido cada vez mais prejudicial para os seus

Do Infomoney

30% é a participação

PetRObRÁs

resultados, à medida que as cotações da commodity seguem em alta no mercado internacional e o dólar tem subido bastante em relação ao real - o que encarece as importações.

De 2012 pra cá, a Petrobras já elevou por duas vezes o preço da gasolina e quatro vezes o preço do diesel nas refinarias. Mesmo assim, estes reajutes não têm sido suficientes para anular a defa-sagem entre os preços praticados aqui e no exterior. O principal “inimigo” para novas altas no preço dos derivados é a inflação, que segue persistentemente próximo do teto da meta fixado pelo Banco Central para 2013, de 6,5%.

Lobão nega mudançasEm resposta aos rumores, o ministro de Minas e Energia, Edison Lo-bão, descartou nesta quinta-feira a possibilidade de o governo reduzir o percentual obrigatório de 30% de participação da Petrobras nos campos do pré-sal ou de tirar da empresa o status de operadora única do pré-sal.

“Não há estudo nenhum do governo sobre essa matéria... Não há me-nor possibilidade disso”, disse o ministro após evento do fórum dos secretários estaduais de Energia, em Brasília. Nesta quinta-feira, o jor-nal Valor Econômico publicou uma reportagem dando conta de que o governo estaria estudando rever o papel da Petrobras no pré-sal.

Lobão disse ainda que essas atribuições da Petrobras no pré-sal foram aprovadas no Congresso Nacional e são lei. O ministro afirmou que, mesmo com a pressão do câmbio, a Petrobras tem condições econô-micas e financeiras de cumprir seu papel. Ele acrescentou que não há novidades sobre eventual reajuste no preço dos combustíveis. No início da semana, ele disse que o governo avalia pedido da Petrobras sobre reajuste de preços de combustíveis, mas isso não significa que a reivindicação da estatal será atendida pelo seu controlador.

classes sOciais

País terá nOvO mOdelO de

Professores desenvolveram

um novo modelo de estratificação

socioeconômica que estabelece sete novos

estratos

classes sOciais a Partir de 2014

sÃO PAULO - O aumento da renda da população e a as-censão da chamada “nova classe média” já não refletem o perfil socioeconômico da sociedade brasileira atual. Ten-do em vista as necessidades da indústria de pesquisa de

mercado e da mídia, os professores Wagner A. Kamakura (Rice University) e José Afonso Mazzon (FEA-USP) desenvolveram um novo modelo de estratificação socioeconômica para o Brasil, que estabelece sete novos estratos, redefinindo as classes socioeconô-micas.

O trabalho foi feito em colaboração com a ABEP (Associação Bra-sileira de Empresas de Pesquisa), que passará a utilizar esse novo critério a partir de janeiro de 2014. O novo sistema é retratado no livro “Estratificação Socioeconômica e Consumo no Brasil”, que foi lançado em São Paulo na quinta-feira.

Uma das principais inovações trazidas pelo estudo é a constata-ção de que a classe socioeconômica não é a mesma para todo o Brasil. Para desenvolver o novo modelo de estratificação, os es-pecialistas em Marketing utilizaram o conceito teórico da “renda permanente”, que indica a capacidade do domicílio de ter e man-ter certo padrão de vida. Esse conceito de “renda permanente” é mais válido do que a “renda corrente”, que é flutuante, principal-mente em termos práticos, segundo os autores. A “renda corren-te” é utilizada como a única base para estratificação pelo chama-do Critério de Classificação Econômica Brasil.

No novo modelo, a renda corrente mensal confirmada do do-micílio entra apenas como um dos vários indicadores da renda

Do Infomoney

classes sOciais

permanente, que abrange ainda a educação do chefe da família, o acesso a serviços públicos (água encanada, rede sanitária, rua pavimentada) e o número de bens duráveis, além de considerar mais quatro importantes variáveis que definem a composição familiar (número de adultos no domicílio; número de crianças/adolescentes no domicílio) e a localização geográfica do domicílio (região geográfica; tipo/porte do município). No caso da localiza-ção geográfica, as regiões são divididas em três – Norte-Nordeste, Centro-Oeste, e Sul-Sudeste – e o tipo de município em três – Ca-pital-Região Metropolitana, Interior do Estado e Área Rural.

Esse sistema é considerado inovador porque considera o impacto de fatores geográficos (regionais e nível urbanístico) e da compo-sição familiar na estratificação. Em outras palavras, ele reconhece que a mesma renda permanente possibilita a um domicílio com dois adultos, por exemplo, manter um padrão de vida mais eleva-do do que um domicílio com três adultos e duas crianças.

“O custo de vida de uma cidade no interior da Bahia para um domicílio com a mesma composição familiar é diferente do cus-to para um domicílio localizado no Rio de Janeiro ou São Paulo. Da mesma forma, famílias morando na mesma cidade, mas com diferente número de pessoas habitando o domicílio, têm neces-sidades de conforto doméstico e de poder aquisitivo distintas”, esclarece o professor da FEA-USP, José Afonso Mazzon. “Não conhecemos critério de classificação em nenhum outro país que tenha levado em conta essas condições”, ressalta o especialista.

De acordo com os autores do livro, o status socioeconômico é um fator importante para a segmentação de mercados em eco-nomias emergentes, porque ele diferencia bem os padrões de consumo entre as famílias. Além disso, ajuda a entender os efeitos das crises econômicas no consumo. Quando se fala que a “classe média” foi afetada pela crise mundial não há uma defi-nição clara e abrangente sobre esse estrato. Os dados utilizados foram da POF (Pesquisa de Orçamentos Familiares), realizada em 2009, que se baseou numa amostra nacional de mais de 55 mil domicílios, projetável para a população de domicílios brasi-leiros.

Padrões de cOnsumOO livro contém, ainda, uma análise comparativa do padrão de consumo dos sete estratos socioeconômicos. Dois efeitos dis-tintos explicam as diferenças de padrão de consumo entre as classes. Primeiramente, como de praxe, os mais abastados têm mais flexibilidade no consumo devido ao maior orçamento fa-miliar. Porém, os estratos também diferem em suas prioridades de consumo.

“Concluímos que as diferenças na alocação orçamentária se devem mais às diferenças em prioridade de consumo do que às

classes sOciais

diferentes restrições orçamentárias”, explica Kamakura, da Rice University. “Isso sugere que um aumento de renda nos estratos mais baixos (e consequente aumento em seus orçamentos fa-miliares) teria um impacto estrutural no consumo da sociedade brasileira, porque as prioridades dos estratos mais pobres não são as mesmas que a dos estratos mais ricos.”

O trabalho também identifica diferenças nos padrões de com-portamento dos paulistanos em relação a atividades, interesses e estilo de vida, tais como: sair para jantar, leitura de jornais e revistas, opinião sobre aulas de religião nas escolas, navegar e fazer compras pela internet, etc. Mostra ainda as diferenças nos valores que caracterizam os objetivos de vida de uma pessoa: amizade verdadeira/companheirismo, vida próspera/confortá-vel, vida excitante/estimulante, liberdade, felicidade, maturida-de no amor, respeito próprio, entre outros.

resultadOsAo considerar novas variáveis e corrigir os impactos da com-posição familiar e da localização geográfica dos domicílios nas classes socioeconômicas, a estratificação desenvolvida pelos autores chegou a algumas conclusões, entre elas, a de que fato-res como etnia/raça, urbanização, acesso a serviços públicos e quantidade de bens e serviços influenciam a posição de um do-micílio na estratificação.

Por exemplo, se o domicílio for chefiado por um adulto asiático ou caucasiano, a chance dessa residência pertencer aos estratos mais altos ou ricos aumenta consideravelmente, principalmen-te para os asiáticos. Por outro lado, domicílios com chefes mais jovens, ou localizados nas regiões Norte e Nordeste, têm uma tendência a se posicionar em estratos mais baixos ou pobres.na economia em 2015.”

extRatO

Débitos não autorizados são a principal reclamação de clientes de bancos

atençãO nO extratO

brasília – O número de reclamações de clientes contra bancos chegou a 2,335 mil em julho, informouo Ban-co Central (BC). Em junho, chegaram ao BC 2,406 mil queixas sobre serviços bancários. A maioria das

reclamações (397) registradas no mês passado foi por causa de débitos não autorizados em conta. Em junho, o débito não autorizado já tinha sido a principal queixa dos clientes, com 413 registros.

Em segundo lugar, ficaram as reclamações sobre a prestação irregular do serviço de conta salário (390), seguidas pelas

Kelly OliveiraRepórter da Agência Brasil

extRatO

contestações de cobrança de tarifas de serviços não contrata-dos (222).

No mês passado, no ranking de reclamações com resultado ponderado pelo número de clientes por instituição, o banco que mais recebeu reclamações foi o Santander, com 611 casos considerados procedentes pelo BC. Em junho, o Santander já tinha liderado a lista, com 557 reclamações procedentes.

Nessa lista, o Itaú ficou em segundo lugar no mês de julho, com 335 reclamações, e o Banco do Brasil, em terceiro, com 422 casos julgados procedentes.

Em nota, o Banco do Brasil informou que aproveita as ma-nifestações de seus clientes e usuários como subsídio para a melhoria de produtos, serviços e do atendimento. De acordo com a nota, nos últimos três meses, a quantidade de deman-das do BB apresentadas ao Banco Central caiu 25%.

A insatisfação com serviços e produtos oferecidos por ins-tituições financeiras pode ser registrada no Banco Central. Segundo a autoridade monetária, as reclamações ajudam na fiscalização e regulação do Sistema Financeiro Nacional. O BC recomenda que a reclamação seja registrada, primei-ramente, nos locais onde o atendimento foi prestado ou no Serviço de Atendimento ao Consumidor (SAC) da instituição financeira.

De acordo com o Banco Central, o cidadão pode ainda re-correr à ouvidoria da instituição, que terá prazo máximo de 15 dias para apresentar resposta. Os clientes bancários também podem buscar atendimento no Procon e recorrer ao Poder Judiciário.

reclamações foram feitas contra bancos

em julho

2,3 mil

imóveis

cOnstruçãO em alta

Vendas de imóveis na cidade de São Paulo aumentam 46% no

primeiro semestre

imóveis

s ão Paulo – As vendas de imóveis na cidade de São Paulo passaram de 11.981 unidades no pri-meiro semestre do ano passado para 17,5 mil nos primeiros seis meses de 2013, um crescimento

de 46%. Em valores, o volume somou R$ 10,6 bilhões no primeiro semestre, 63% a mais do que em igual perío-do do ano passado, quando o montante chegou a R$ 6,5 bilhões. Os dados foram divulgadosna capital paulista, pelo Sindicato da Habitação de São Paulo (Secovi-SP).

Segundo o balanço, o destaque foi para o aumento de 330% nas vendas de imóveis de um dormitório. O total passou de 964 unidades de janeiro a julho de 2012 para 4.147 em igual período deste ano. Com isso, as unidades de um dormitório representam aumento de 23% nas ven-das acumuladas em 2013 contra 8% em 2012.

Entretanto, os imóveis de dois dormitórios continuam sendo os mais vendidos, com 44% do total, chegando a 7.753 unidades no primeiro semestre.

Os lançamentos aumentaram 51%, com 13.983 unidades novas ante as 9.224 registradas no primeiro semestre do ano passado. O segmento de dois dormitórios liderou, com 5.732 unidades, 41% a mais do que nos seis primei-ros meses do ano passado. Já o segmento de um dormi-tório teve elevação de 377% nos lançamentos, passan-do de 747 unidades no primeiro semestre de 2012 para 3.565 no mesmo período de 2013.

Flávia AlbuquerqueRepórter da Agência Brasil

O balanço mostra também que o volume de crédito imo-biliário concedido por meio do Sistema Brasileiro de Poupança e Empréstimo (SBPE) somou R$ 49,6 bilhões, 34% a mais do que valor de janeiro a junho de 2012, quando o crédito chegou a R$ 37 bilhões. Esse montante representou 244,7 unidades financiadas no primeiro se-mestre contra as 214,3 contratadas em igual período do ano passado, correspondendo a uma alta de 14%.

R$ 10,6 bilhões

foi o valor das vendas no primeiro semestre