OBJETIVOS - bertolo.pro.br · O mercado financeiro surge quando uma economia supera o estágio...

59

Bertolo - Mercado de Derivativos 24/05/2013 Extensão - 2013 1 Mercado de Derivativos Conceituação e Estruturação OBJETIVOS 24/05/2013 2 • definir derivativos; • indicar as aplicações práticas das operações com derivativos; • apontar as diferenças entre contratos a termo, contratos futuros, contratos de opções e contratos de swaps; • nomear os agentes participantes do mercado de derivativo e identificar suas características; • descrever uma operação a termo e apontar as deficiências do mercado a termo Bertolo - Mercado de Derivativos UNIDADE #01

-

Upload

hoangxuyen -

Category

Documents

-

view

214 -

download

0

Transcript of OBJETIVOS - bertolo.pro.br · O mercado financeiro surge quando uma economia supera o estágio...

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 1

Mercado de Derivativos Conceituação e Estruturação

OBJETIVOS

24/05/2013 2

• definir derivativos;

• indicar as aplicações práticas das operações com derivativos;

• apontar as diferenças entre contratos a termo, contratos futuros, contratos de

opções e contratos de swaps;

• nomear os agentes participantes do mercado de derivativo e identificar suas

características;

• descrever uma operação a termo e apontar as deficiências do mercado a termo

Bertolo - Mercado de Derivativos

UNIDADE #01

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 2

24/05/2013 3 Bertolo - Mercado de Derivativos

Mercado de

Derivativos

Definindo Economia...

24/05/2013 4

De maneira simplificada, uma

economia pode ser entendida como

um sistema (ou outra forma de

organização) em que um grande

número de “agentes econômicos”

(consumidores, empresas, governos,

resto do mundo) interagem para

atingir determinados objetivos.

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 3

Funcionamento da Economia: Modelo 1

Fluxo

Físico

Insumos

Fluxo

Mo

netário

$$$

Fluxo Monetário

$$$

Fluxo Monetário

$$$

Firmas Famílias

Mercado

de

Fatores

Mercado

de

Produtos Fluxo Físico

Fluxo Físico

Bens e

Serv

iços

Fluxo Monetário

$$$

Bens e

Serviços

Flu

xo F

ísic

o

Insum

os

Objetivo das

famílias:

MAXIMIZAÇÃ

O DO “BEM-

ESTAR”

Considerando

as restrições

(renda e pre-

ços) e os seus

gostos/preferên

cias, as famílias

vão escolher

uma “cesta de

consumo que

maximiza a

utilidade/satisfa

ção.

Objetivo das

firmas:

MAXIMIZAÇÃO

DO LUCRO

Considerando as

restrições de

mercado (preço de

produtos e

insumos), a

tecnologia de

produção disponível

e a competição de

outras firmas, a

empresa procura

maximizar o seu

lucro.

Para que esse sistema funcione adequadamente, existe a necessidade de

“regulamentar” os diferentes mecanismos de interação entre os agentes econômicos.

Em geral, isso é feito pela ação de governos via leis, normas, regras, sistema

judiciário, polícia, etc.

24/05/2013 5

Fluxo

Circular

da

Renda

Bertolo - Mercado de Derivativos

Definindo Mercado....

Então, para atingirem seus objetivos os agentes

econômicos criam mercados, onde transacionam bens e

serviços!!!!!

É um ambiente físico e/ou virtual

onde compradores e vendedores

se encontram para transacionar

ativos reais (bens e serviços) ou

ativos financeiros (moedas e

títulos).

MERCADO

24/05/2013 6 Bertolo - Mercado de Derivativos

Existem diversos tipos de mercados, que podem ser agrupados em:

Mercado de Produtos – onde operam bens manufaturados ou serviços

Mercado de Fatores – onde operam os fatores de produção

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 4

Bens de Consumo e de Acumulação

Se ao incorporarmos a esta Figura os processos de acumulação de

capitais e dos fluxos de financiamento, teremos então dois novos

componentes:

• os bens destinados ao consumo e

• os bens destinados à acumulação (poupança).

Os recursos da poupança podem ser utilizados em atividades produtivas, utilizando os fatores

de produção que podem aumentar mais ainda a renda. Estas utilizações produtivas chamam-

se investimentos, feitos diretamente ou através de intermediação financeira.

Poupança

Parcela da renda não consumida

Em função dos seguintes fatores:

Capacidade de poupar, desejo de poupar, oportunidade de poupar

Podem gerar

INVESTIMENTO

Aplicação de recursos em algo lucrativo, aumentando o estoque de riqueza.

24/05/2013 7 Bertolo - Mercado de Derivativos

Agentes Superavitários e Deficitários

Então como a renda oferecida pelo sistema de produção NÃO é

homogênea, e isso leva à existência de dois agentes econômicos:

24/05/2013 8 Bertolo - Mercado de Derivativos

Agentes Superavitários – que têm

excedente de renda, porque a renda é

maior que o consumo, dispondo assim de

poupança.

Agentes Deficitários – que não dispõe de

excedente de renda, porque o consumo é igual

ou superior a renda, precisando de crédito para

complementar suas necessidades de consumo.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 5

Mercado

Financeiro

Poupança

Fin

an

cia

me

nto

Fin

an

cia

me

nto

Aplic

ações

A atividade econômica real (produção,

consumo e investimento) apresenta desfaces

temporais em seus fluxos de recebimentos e

pagamentos que geram aos players

econômicos (consumidores, empresas e

administração pública) excessos de liquidez

(poupança) ou necessidade de liquidez a

investir/financiar durante um período de tempo.

Devido a isso, é necessária a existência de

algum mecanismo que permita a transferência

de recursos de unidades econômicas com

superávit de liquidez a unidades econômicas

com necessidades (déficit) liquidez.

A existência de bens destinados à acumulação

nos leva à necessidade de utilização dos

intermediários financeiros.

24/05/2013 9 Bertolo - Mercado de Derivativos

O Mercado Financeiro

O mercado financeiro pode ser de dois tipos: com localização física ou sem

localização física.

O Mercado Financeiro É uma parte do mercado de fatores onde se faz um

intercâmbio de ativos financeiros entre os agentes

superavitários e deficitários e determinam-se os preços

desses ativos.

24/05/2013 10 Bertolo - Mercado de Derivativos

Agentes Superavitários Agentes Deficitários $$$$

Títulos

Agentes

Superavitários Intermediários

Agentes

Deficitários

$$$$

Títulos

$$$$

Títulos

Mercado Direto

Mercado

Intermediado Por essa intermediação os bancos cobram do tomador do empréstimo (no caso as

empresas) uma taxa - spread -, a título de remuneração, para cobrir seus custos

operacionais e o risco da operação. Quanto maior for o risco de o banco não receber

de volta o dinheiro, maior será a spread.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 6

Como surgiu o Mercado Financeiro

O mercado financeiro surge quando uma economia supera o estágio

econômico do escambo e passa a realizar suas trocas através de uma

unidade padrão de valor, a moeda. A utilização da moeda supera uma

limitação importantes nas trocas num sistema de escambo: a necessidade

de haver uma coincidência de necessidades inversas entre comprador e

vendedor.

http://www.bertolo.pro.br/AdminFin/HTML/Mercado%20Financeiro.htm

24/05/2013 11 Bertolo - Mercado de Derivativos

Com o uso da moeda, não é preciso que a contraparte que possui aquilo

que se quer adquirir necessite dos produtos que se tem a oferecer para

uma troca. Pode-se, primeiro, trocar por moeda os produtos que se tem

com aqueles que dele necessitam e, com moeda, adquirir de terceiros

aquilo que se quer ou precisa. Além disso, podemos simplesmente nos

abster de consumir e, assim, acumular riquezas

Não iremos falar muito sobre isso. Sua estrutura, sistema financeiro, etc., podem

ser vistos em :

Funcionamento da Economia: Modelo 2

Fluxo Circular

da Renda

Historicamente, as economias são

organizadas “dentro de um país”. As

transações entre agentes econômicos

localizados em diferentes países são

limitadas.

Apesar do comércio internacional existir

desde os tempos imemoriáveis, ele

sempre foi sujeito ao controle dos

governos (por causa de diversos objetivos:

p.ex. “defender” os produtores

domésticos).

Assim no passado, a maior parte dos

consumidores estavam limitados aos bens

e serviços produzidos no país .Ex:

“carroças” do Collor (defasagem

tecnológica dos produtos brasileiros.

Do lado da produção as firmas tinham

mercados limitados (demanda doméstica,

competição com outras firmas “nacionais”) Com a globalização da economia, a tendência

tem sido de mudanças significativas em direção

à abertura comercial e competição em nível

internacional. Portanto, fenômenos que ocorrem

no “resto do mundo” têm reflexos na economia

doméstica..

Firmas Famílias

Setor Privado

Be

ns e

Se

rviç

os

$$

$$

$$

$$$$$$$

Imp

osto

s e

Ta

xa

s

Se

rviç

os P

úb

lico

s

Governo

24/05/2013 12 Bertolo - Mercado de Derivativos

Política Monetária

Governo

Política Fiscal

Investimento do Governo

Setor Privado

Be

ns e

Se

rviç

os

$$

$$

$$

$$

$$

$$

$

Imp

osto

s e

Ta

xa

s

Se

rviç

os P

úb

lico

s

Governo

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 7

Alternativas de sistema de governo

EXTREMO LIBERAL (“Laisse-faire”):

• Cada um por si

• Lei do mais forte

EXTREMO CONTROLE CENTRAL

Governo monopolista dos meios de produção, decidindo a produção e o

consumo

O que Quando Onde Quanto Como

Em geral, nos países democráticos, os governantes são eleitos para “em

nome do povo” tomar decisões que maximizem o “bem-estar” da população:

Educação Saúde Segurança Garantia de Contratos

Aumento da produção e renda Aumento do emprego

Estabilidade dos preços Desenvolvimento científico e tecnológico

Defesa da concorrência Rede de seguridade social , etc.

Para tanto, os governos fazem intervenções na economia.

Estabelecem leis, normas, regras, etc. : Civil, Criminal, Econômico/Financeiro

etc.

Exercem Poder: Judiciário, Polícia, Econômico/Financeiro, Tributação, etc.

24/05/2013 13 Bertolo - Mercado de Derivativos

Setor Privado

Be

ns e

Se

rviç

os

$$

$$

$$

$$

$$

$$

$

Imp

osto

s e

Ta

xa

s

Se

rviç

os P

úb

lico

s

Governo

Exp

ort

açõ

es

$$

$$

$$

$$$$$$$

$$

$$

$$

$$$$$$$

Imp

ort

açõ

es

Resto do Mundo

Mo

vim

en

to

De

Ca

pita

is

$

$

$

Funcionamento da Economia: Modelo 3

24/05/2013 14 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 8

Recursos

Naturais

Meio-ambiente

Recursos

Ambientais

Resíduos

Funcionamento da Economia: Modelo 4

Economia

“...ciência que

estuda a alocação

de recursos

escassos em fins

alternativos”.

24/05/2013 15 Bertolo - Mercado de Derivativos

O MERCADO DE CAPITAIS O mercado de capitais faz parte do mercado financeiro.

Nele, os recursos dos poupadores são destinados à promoção

do desenvolvimento econômico de forma direta, isto é, de

projetos e empresas. É no mercado de capitais que

empresas que precisam de recursos conseguem

financiamento, por meio da emissão de títulos, vendidos

diretamente aos poupadores/investidores, sem intermediação

bancária. Dessa forma, os investidores acabam emprestando

o dinheiro de sua poupança a empresas, também sem a

intermediação bancária.

24/05/2013 16 Bertolo - Mercado de Derivativos

O surgimento do mercado de capitais ocorreu quando o mercado de crédito deixou

de atender às necessidades da atividade produtiva, no sentido de garantir um fluxo

de recursos nas condições adequadas em termos de prazos, custos e

exigibilidades.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 9

MERCADO DE RENDA FIXA

versus RENDA VARIÁVEL

O repasse dos recursos de poupadores/investidores às

empresas pode ser feito de duas formas :

– Dívida: Os investidores compram títulos emitidos pelas empresas

(obrigações) que precisam de dinheiro. Esses títulos dão aos

investidores o direito de receber a quantia emprestada, mais

juros previamente determinados. Os títulos são chamados de

títulos de dívida e esse mercado é conhecido como mercado de

renda fixa.

– Ações: Também aqui os investidores compram títulos emitidos

por empresas. Mas os títulos não garantem remuneração fixa

aos investidores. A remuneração dos títulos são os dividendos -

parte do lucro que uma empresa de capital aberto distribui entre

seus acionistas. Os investidores tornam-se sócios da empresa.

Esses títulos são chamados ações e o mercado é conhecido

como mercado de renda variável.

24/05/2013 17 Bertolo - Mercado de Derivativos

DIFERENÇAS BÁSICAS

Entre o mercado de capitais e o mercado financeiro tradicional existem

duas diferenças básicas, que tornam o primeiro mais eficiente do que o

segundo:

1. No mercado de capitais a captação de recursos por empresas é mais

barata, pois não há necessidade do pagamento da spread aos bancos.

2. Para o investidor é vantajoso, pois ele pode desfazer-se do título a

qualquer momento, o que não seria possível num empréstimo

tradicional. Ou seja, se o investidor mudar de opinião quanto ao risco

de investir em determinada empresa, pode vender os títulos no

mercado. Essa liquidez (facilidade de compra e de venda) reduz o seu

risco de perda. Assim, o mercado de capitais faz com que o repasse de

recursos dos poupadores às empresas seja mais interessante para

ambas as partes .

24/05/2013 18 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 10

IMPORTÂNCIA DO MERCADO DE CAPITAIS

O mercado de capitais é fundamental para o

crescimento de um país, pois sem ele muitos

projetos não conseguiriam sair do papel por

falta de capital e financiamento. Muitas

empresas perderiam sua competitividade e

dificilmente conseguiriam desenvolver-se.

Poucas sobreviveriam num ambiente sem a

injeção de capital de investidores.

24/05/2013 19 Bertolo - Mercado de Derivativos

MERCADO PRIMÁRIO x

MERCADO SECUNDÁRIO

• A colocação inicial dos títulos no mercado chamada de

lançamento no mercado primário. Quando essa colocação é

feita pela primeira vez, no caso de ações, por exemplo, diz-

se que a empresa está sendo listada em bolsa (em inglês,

IPO- Initial Public Offering).

• A negociação desses títulos após a oferta inicial é feita em

mercados secundários específicos. No Brasil temos:

• As Bolsas de Valores para as ações

• A Cetip (Central de Custódia e de Liquidação Financeira de

Títulos Privados) para os títulos de dívida das empresas.

• O Selic (Sistema Especial de Liquidação e Custódia) para

títulos públicos,

24/05/2013 20 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 11

DIVISÕES DO MERCADO DE CAPITAIS

MERCADO DE

CAPITAIS

Mercado de Renda Variável

- Ações

- Tipos de Ações

- Classes de Ações

- Direitos e Proventos

- Negociação

– Bolsa de Valores

- Bovespa

- C.V.M

- ADR

Mercado de Renda Fixa

– Mercado de Renda Fixa

– SELIC/CETIP

– Títulos Públicos

– Títulos Privados

Mercado de Câmbio

– Mercado de Câmbio no Brasil

– Operações de Arbitragem

Mercado de Derivativos

– Mercado de Derivativos

– BM & F

– Opções de Ações

– Estratégia de Opções

– Mercado a Termo

– Mercado de Futuros

– Mercado Futuro para Renda Fixa

– Mercado Futuro para Moeda

– Mercado Futuro Agropecuários

- SWAPS

Mercado de Fundos de

Investimentos

- Fundos de Investimentos

– Fundos de Renda Fixa

– Fundos de Renda Variável

– Fundos de Previdência Privada

– Análise de Rentabilidade

- Tributação de Fundos

24/05/2013 21 Bertolo - Mercado de Derivativos

Cenário Atual

24/05/2013 22 Bertolo - Mercado de Derivativos

• Início da década de 1970

–Mudanças no contexto internacional

–Câmbio mais livre (volátil) ($ era conversível e lastreado pelo ouro)

• Crises do Petróleo

–Governo/empresa: repensar (estratégia, mercado, produtos, ...)

–Exposição a riscos inesperados (em virtude da volatilidade do câmbio)

• Comunicação / informática (revolução)

–Difícil e cara commodity barata (guerra pela TV) (As transações se tornaram rápidas. O mundo todo acompanha tudo on line: Atentado em BOSTON).

• Empresas internacionais

–Brasil beneficiado Milagre Econômico (abrindo fronteiras)

–Anos 1980 Tigres Asiáticos (surge a Coréia e vão ganhando destaque)

–2000’s China (previsão de superar os USA já... já....)

• Década de 1980

–Maior concorrência (exemplo: carros do Japão e Coréia)

• Mercado financeiro

–Fortes mudanças (transferência de $$)

–Taxas de juros mais voláteis (ferramenta de ajuste importante)

–Capital sem pátria (insumos têm componentes importados)

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 12

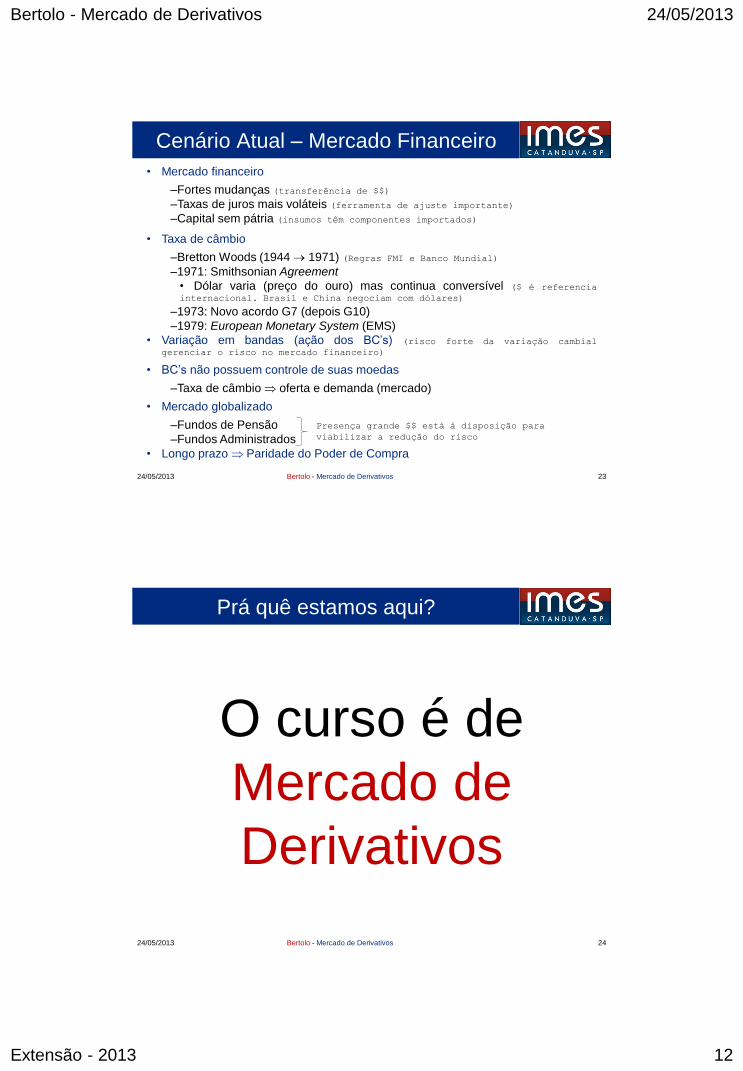

Cenário Atual – Mercado Financeiro

24/05/2013 23 Bertolo - Mercado de Derivativos

• Mercado financeiro

–Fortes mudanças (transferência de $$)

–Taxas de juros mais voláteis (ferramenta de ajuste importante)

–Capital sem pátria (insumos têm componentes importados)

• Taxa de câmbio

–Bretton Woods (1944 1971) (Regras FMI e Banco Mundial)

–1971: Smithsonian Agreement

• Dólar varia (preço do ouro) mas continua conversível ($ é referencia internacional. Brasil e China negociam com dólares)

–1973: Novo acordo G7 (depois G10)

–1979: European Monetary System (EMS)

• Variação em bandas (ação dos BC’s) (risco forte da variação cambial

gerenciar o risco no mercado financeiro)

• BC’s não possuem controle de suas moedas

–Taxa de câmbio oferta e demanda (mercado)

• Mercado globalizado

–Fundos de Pensão

–Fundos Administrados

• Longo prazo Paridade do Poder de Compra

Presença grande $$ está à disposição para

viabilizar a redução do risco

Prá quê estamos aqui?

24/05/2013 24 Bertolo - Mercado de Derivativos

O curso é de

Mercado de

Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 13

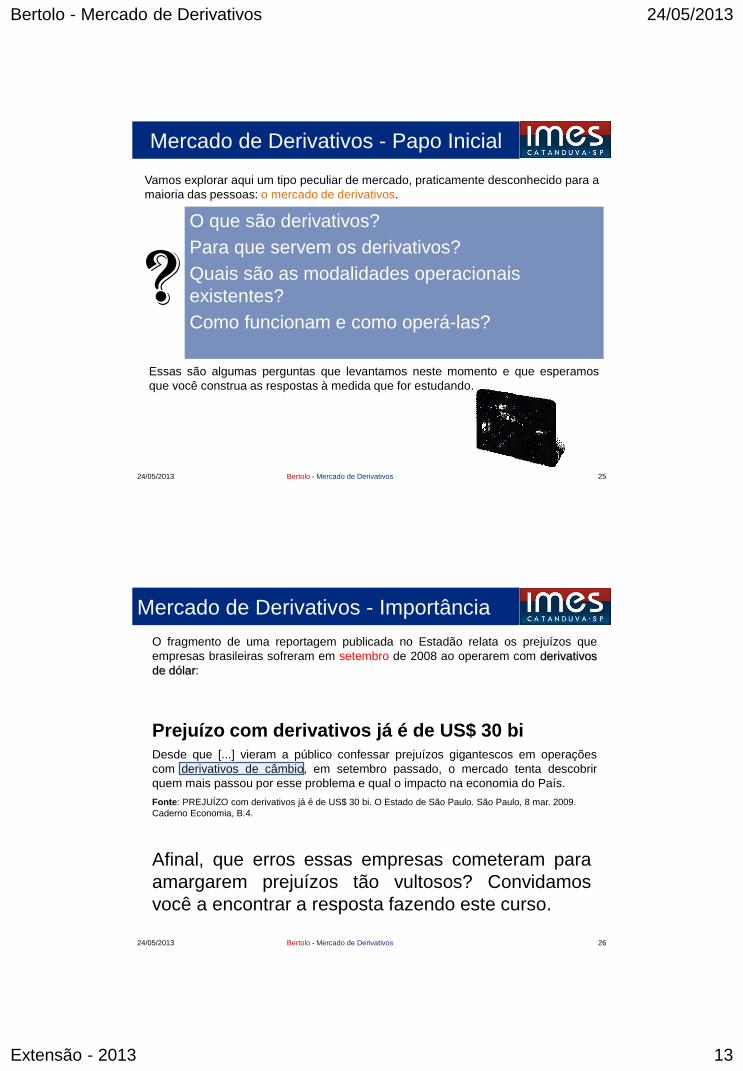

Mercado de Derivativos - Papo Inicial

24/05/2013 25

Vamos explorar aqui um tipo peculiar de mercado, praticamente desconhecido para a

maioria das pessoas: o mercado de derivativos.

O que são derivativos?

Para que servem os derivativos?

Quais são as modalidades operacionais

existentes?

Como funcionam e como operá-las?

Essas são algumas perguntas que levantamos neste momento e que esperamos

que você construa as respostas à medida que for estudando.

?

Bertolo - Mercado de Derivativos

Desde que [...] vieram a público confessar prejuízos gigantescos em operações

com derivativos de câmbio, em setembro passado, o mercado tenta descobrir

quem mais passou por esse problema e qual o impacto na economia do País.

Mercado de Derivativos - Importância

24/05/2013 26

O fragmento de uma reportagem publicada no Estadão relata os prejuízos que

empresas brasileiras sofreram em setembro de 2008 ao operarem com derivativos

de dólar:

Afinal, que erros essas empresas cometeram para

amargarem prejuízos tão vultosos? Convidamos

você a encontrar a resposta fazendo este curso.

Bertolo - Mercado de Derivativos

Prejuízo com derivativos já é de US$ 30 bi

Fonte: PREJUÍZO com derivativos já é de US$ 30 bi. O Estado de São Paulo. São Paulo, 8 mar. 2009.

Caderno Economia, B.4.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 14

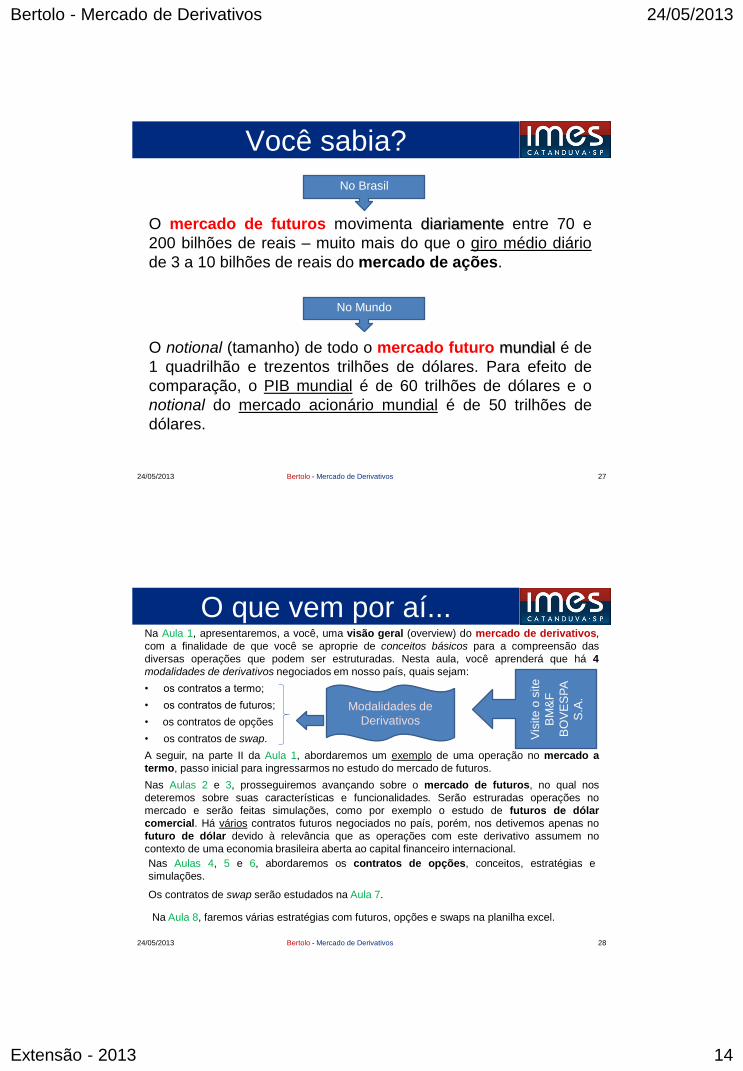

Você sabia?

24/05/2013 27

O mercado de futuros movimenta diariamente entre 70 e

200 bilhões de reais – muito mais do que o giro médio diário

de 3 a 10 bilhões de reais do mercado de ações.

O notional (tamanho) de todo o mercado futuro mundial é de

1 quadrilhão e trezentos trilhões de dólares. Para efeito de

comparação, o PIB mundial é de 60 trilhões de dólares e o

notional do mercado acionário mundial é de 50 trilhões de

dólares.

No Brasil

No Mundo

Bertolo - Mercado de Derivativos

O que vem por aí...

24/05/2013 28

Na Aula 1, apresentaremos, a você, uma visão geral (overview) do mercado de derivativos,

com a finalidade de que você se aproprie de conceitos básicos para a compreensão das

diversas operações que podem ser estruturadas. Nesta aula, você aprenderá que há 4

modalidades de derivativos negociados em nosso país, quais sejam:

• os contratos a termo;

• os contratos de futuros;

• os contratos de opções

• os contratos de swap.

A seguir, na parte II da Aula 1, abordaremos um exemplo de uma operação no mercado a

termo, passo inicial para ingressarmos no estudo do mercado de futuros.

Nas Aulas 2 e 3, prosseguiremos avançando sobre o mercado de futuros, no qual nos

deteremos sobre suas características e funcionalidades. Serão estruradas operações no

mercado e serão feitas simulações, como por exemplo o estudo de futuros de dólar

comercial. Há vários contratos futuros negociados no país, porém, nos detivemos apenas no

futuro de dólar devido à relevância que as operações com este derivativo assumem no

contexto de uma economia brasileira aberta ao capital financeiro internacional.

Modalidades de

Derivativos

Vis

ite

o s

ite

BM

&F

BO

VE

SP

A

S.A

.

Nas Aulas 4, 5 e 6, abordaremos os contratos de opções, conceitos, estratégias e

simulações.

Os contratos de swap serão estudados na Aula 7.

Na Aula 8, faremos várias estratégias com futuros, opções e swaps na planilha excel.

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 15

O que são Derivativos? Ilustrações

24/05/2013 29 Bertolo - Mercado de Derivativos

Imagine esta situação:

SIT

UA

ÇÃ

O I

Antônio tem um carro e deseja se desfazer desse carro. Por outro lado, a

Bárbara se interessa na aquisição do carro do Antônio. Logo, em vias

normais, o Antônio definiria o preço do carro, a Bárbara faria a aquisição do

mesmo, pagando por isto e recebendo o carro. Dessa forma, teríamos o

Antônio entregando o carro para a Bárbara e recebendo os recursos pedidos

na venda do bem. Vamos supor que o preço do carro seja R$15.000,00.

Sendo essa hipótese verdadeira, o Antônio entrega seu carro para a

Bárbara e recebe da mesma a quantia de R$ 15.000,00.

A Bárbara é que agente econômico nesta transação?

Questões

Compradora (foi a mercado trocar $$ por um bem, carro)

Antonio é que agente econômico nesta transação?

Vendedor (foi a mercado trocar um bem, carro, por $$$).

Houve um fluxo monetário entre as partes? De quem para quem?

Houve um fluxo de bens (mercadorias) entre as partes? De quem para quem?

O que são Derivativos? Ilustrações

24/05/2013 30 Bertolo - Mercado de Derivativos

SIT

UA

ÇÃ

O I

I

Antônio deseja vender o carro, mas só aceita entregá-lo em uma data futura,

suponhamos 10 de junho próximo. Dessa forma, o Antônio firma um contrato

(compromisso) com a Bárbara onde Antonio é o vendedor do carro e Bárbara é

a compradora do carro pelo preço acertado de R$ 15.000,00 para entrega no dia

10 de junho próximo.

Observe que agora não houve nenhum fluxo de caixa inicial, ou seja, não houve

pagamento algum, apenas os dois se comprometeram a comprar ou vender um

determinando produto numa data futura (10 de junho), por um determinado

preço fixado previamente (hoje).

É interessante ressaltarmos que pelo fato de não ter havido nenhum fluxo de

caixa na data zero, não há a necessidade de que a Bárbara tenha os recursos

necessários para a aquisição do carro. Ela pode sair procurando um empréstimo

(financiamento).

O que poderá acontecer neste caso? Questões

Na data futura (10 de junho) alguma das partes não cumprir o contrato. E se Antonio “bater” o carro? O

contrato é para se proteger de vários riscos.

Por que Bárbara e Antonio celebram um contrato?

Para garantir o preço, garantir a entrega dentro das especificações, etc.

O contrato celebrado entre a Bárbara e Antonio é o objeto transacionado?

Não, ele é um documento que se originou do bem (ativo) carro. Este agora será chamado de ativo-objeto e

o contrato de DERIVATIVO.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 16

24/05/2013 31 Bertolo - Mercado de Derivativos

Sobre a Entrega do Ativo-Objeto

SEMPRE HAVERÁ NECESSIDADE DE ENTREGA DO BEM (Ativo-Objeto)?

Voltemos à negociação do carro entre Antonio e Bárbara.

Na data combinada (10 de junho) o carro poderá estar custando um valor diferente do

combinado, R$ 15.000,00. Pode ser que o preço suba para R$ 16.000,00 ou caia para R$

14.000,00, ou qualquer outro valor possível para este carro, dado que poderá haver uma

variação no preço de qualquer ativo ao longo do tempo. Mesmo com o carro custando um valor

diferente do combinado, os dois agentes econômicos terão obrigação entregar/receber o ativo-

objeto pelo preço previamente acordado, ou seja, R$ 15.000,00.

No contrato (derivativo), poderá haver uma cláusula estabelecendo a NÃO obrigatoriedade da

entrega/recebimento do ativo-objeto e a liquidação deverá ser feita financeiramente. Assim:

Se o preço do carro no mercado a vista no vencimento do contrato estiver valendo menos, por

exemplo R$ 14.000,00, a Bárbara compra o carro de outro por R$ 14.000,00, entrega R$

1.000,00 para Antonio e ficará com o carro no valor de R$ 15.000,00 como se comprometera no

contrato. Aqui Bárbara deixou de ganhar com a queda de preço e Antonio ficou com o carro no

valor de R$ 14.000,00 (preço de mercado) + R$ 1.000,00 recebidos da Bárbara, ou seja, R$

15.000,00.

Se o preço do carro no mercado a vista no vencimento do contrato estiver valendo mais, por

exemplo R$ 16.000,00, o Antonio poderia vender o carro para outro por R$16.000,00, entregar

R$ 1.000,00 para Bárbara, e fica com R$ 15.000,00 como se comprometera no contrato. Aqui

Antonio deixou de ganhar e a Bárbara continua podendo adquirir o carro.

24/05/2013 32 Bertolo - Mercado de Derivativos

Sobre a Entrega do Ativo-Objeto

A importância de um terceiro na negociação!

Veja que com a entrada do terceiro na transação no momento do

vencimento, eliminou a entrega combinada no contrato. O acerto foi feito

pelas diferenças financeiras entre Bárbara e Antonio. Isso é bom, pois o

Antonio poderá ficar com o carro que tanto gosta, mesmo o tendo vendido à

Bárbara e, esta poderá procurar outro de acordo com os seus gostos

pessoais (cor, etc.). A NÃO entrega da mercadoria permite que a agência de

veículos usados continue vendendo no mercado. Entretanto nada impede

que Bárbara tivesse interesse em ter, realmente, o carro do Antonio, mas

para isso, deveria fazer constar em contrato que o bem deveria ter liquidação

física e não apenas financeira.

É importante realçar que uma parcela bastante pequena dos contratos derivativos

negociados no Brasil possui liquidação física, a grande maioria possui apenas

liquidação financeira.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 17

24/05/2013 33 Bertolo - Mercado de Derivativos

Prá Quê Serviu o Contrato?

Para os agentes se protegerem das

oscilações de preços. É claro que

Antonio se protegeu da queda de

preços e Bárbara se protegeu da alta

do preço.

24/05/2013 34 Bertolo - Mercado de Derivativos

Coisa Maravilhosa

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 18

O que são Derivativos? Ilustrações

24/05/2013 35

Um produtor de soja já plantou, não vendeu antecipado (como

sempre!!!) e está preocupado com possíveis quedas no preço

do produto. O que fazer para se proteger?

Bertolo - Mercado de Derivativos

Uma empresa que precisa da soja como insumo está

preocupada com possíveis altas no preço do produto. O que

fazer para se proteger?

Outra ilustração:

Defrontamos com inúmeras situações semelhantes

nos diversos setores da economia.

O que são Derivativos?

24/05/2013 36

Não há uma única definição de derivativos.

Adotada!!!

Derivativos

Instrumentos financeiros cujo preço

de mercado deriva (daí o nome) do

preço de mercado de um bem ou de

outro instrumento financeiro.

Bertolo - Mercado de Derivativos

(Dicionário de Derivativos, José Evaristo dos Santos. Editora Atlas, 1998).

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 19

O que são Derivativos? Exemplos

24/05/2013 37

o mercado futuro de petróleo é uma modalidade de derivativo

cujo preço depende dos negócios realizados no mercado a vista

(spot) de petróleo, seu instrumento de referência.

O contrato futuro de dólar deriva do dólar a vista;

O contrato futuro de café, deriva do café a vista;

As opções de ações da Petrobrás, deriva das ações a vista da

Petrobrás,

Um swap de taxas de juros pré e pós fixadas de uma aplicação

financeira, deriva da aplicação financeira.

Bertolo - Mercado de Derivativos

O que são Commodities?

24/05/2013 38

Commodity (plural: Commodities)

Produtos básicos com pouco ou nenhum grau de

industrialização e que possuem características

homogêneas.

As principais commodities são: petróleo, produtos

agrícolas (café, soja, açúcar), minérios (cobre, aço,

ouro).

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 20

24/05/2013 39

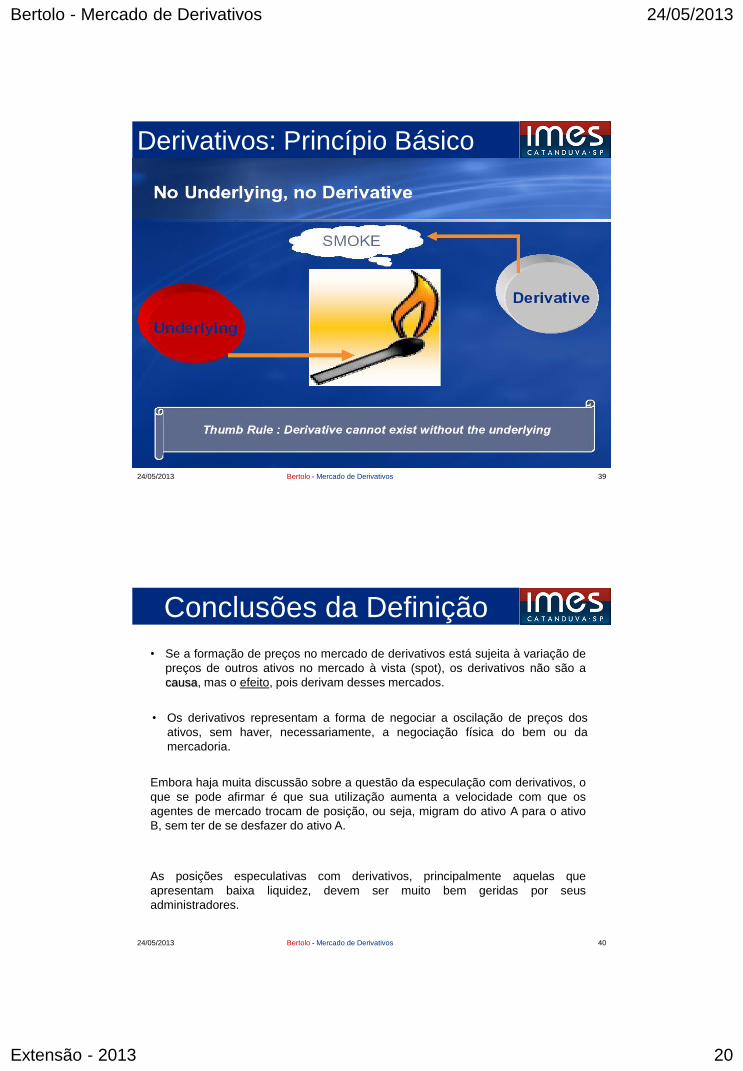

Derivativos: Princípio Básico

Bertolo - Mercado de Derivativos

Conclusões da Definição

• Se a formação de preços no mercado de derivativos está sujeita à variação de

preços de outros ativos no mercado à vista (spot), os derivativos não são a

causa, mas o efeito, pois derivam desses mercados.

• Os derivativos representam a forma de negociar a oscilação de preços dos

ativos, sem haver, necessariamente, a negociação física do bem ou da

mercadoria.

Embora haja muita discussão sobre a questão da especulação com derivativos, o

que se pode afirmar é que sua utilização aumenta a velocidade com que os

agentes de mercado trocam de posição, ou seja, migram do ativo A para o ativo

B, sem ter de se desfazer do ativo A.

As posições especulativas com derivativos, principalmente aquelas que

apresentam baixa liquidez, devem ser muito bem geridas por seus

administradores.

24/05/2013 40 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 21

A Lição de Anatomia do Dr. Tulp (1632) Rembrandt H. Van Rijn (1606-1669)

As Origens e História dos Derivativos

24/05/2013 41 Bertolo - Mercado de Derivativos

24/05/2013 42

No site você encontra uma breve

história dos DERIVATIVOS. Leia

acompanhado (a) de sua (seu)

amada (o).

Bertolo - Mercado de Derivativos

Arroz no Japão – O mercado de arroz de Yodoya, em Osaka, Japão,

é um dos primeiros exemplos de operações com futuros.

Tulipas na Holanda - Na Holanda, houve grande interesse por

bulbos de tulipas, a partir de 1630. No início de 1600, em Amsterdam,

já se subscreviam opções sobre bulbos de tulipas e em Londres

faziam-se contratos a prazo na Royal Exchange desde 1630

As Origens e História dos Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 22

Tipos de Mercados Derivativos

São quatro tipos: Mercado a Termo, Mercado de Futuros,

Mercado de Opções e Mercado de Swap.

MERCADO A TERMO

Como comprador ou vendedor do contrato a termo, você se compromete a comprar ou vender

certa quantidade de um bem (mercadoria ou ativo financeiro) por um preço fixado, ainda na

data de realização do negócio, para liquidação em data futura. Os contratos a termo somente

são liquidados integralmente no vencimento. Podem ser negociados em bolsa e no mercado

de balcão (OTC = Out The Conter).

EXEMPLO BREVE

MERCADO DE FUTUROS

Deve-se entender o mercado futuro como uma evolução do mercado a termo. Você se

compromete a comprar ou vender certa quantidade de um bem (mercadoria ou ativo

financeiro) por um preço estipulado para a liquidação em data futura.

A definição é semelhante, tendo como principal diferença a liquidação de seus compromissos

somente na data de vencimento, no caso do mercado a termo. Já no mercado futuro, os

compromissos são ajustados financeiramente às expectativas do mercado referentes ao preço

futuro daquele bem,

por meio do ajuste diário (mecanismo que apura perdas e ganhos). Além disso, os contratos

futuros são negociados somente em bolsas.

EXEMPLO BREVE

24/05/2013 43 Bertolo - Mercado de Derivativos

Tipos de Mercados Derivativos cont...

MERCADO DE OPÇÕES

No mercado de opções, negocia-se o direito de comprar ou de vender um bem (mercadoria

ou ativo financeiro) por um preço fixo numa data futura. Quem adquirir o direito deve pagar

um prêmio ao vendedor tal como num acordo de seguro.

EXEMPLO BREVE

MERCADO DE SWAP

No mercado de swap, negocia-se a troca de rentabilidade entre dois bens (mercadorias ou

ativos financeiros). Pode-se definir o contrato de swap como um acordo, entre duas partes,

que estabelecem a troca de fluxo de caixa tendo como base a comparação da rentabilidade

entre dois bens. Por exemplo: swap de ouro x taxa prefixada. Se, no vencimento do contrato,

a valorização do ouro for inferior à taxa prefixada negociada entre as partes, receberá a

diferença a parte que comprou taxa prefixada e vendeu ouro. Se a rentabilidade do ouro for

superior à taxa prefixada, receberá a diferença a parte que comprou ouro e vendeu taxa

prefixada. Você deve observar que a operação de swap é muito semelhante à operação a

termo, uma vez que sua liquidação ocorre integralmente no vencimento.

EXEMPLO BREVE

24/05/2013 44 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 23

Quais são os tipos de Derivativos?

24/05/2013 45

Contrato a Termo

Contrato Futuro

Contrato de Opções

Contrato de Swaps

Bertolo - Mercado de Derivativos

Vídeo 1

24/05/2013 46

Derivativos

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 24

Vídeo 2

24/05/2013 47

Derivativos

Agrícolas

Bertolo - Mercado de Derivativos

Vídeo 3

24/05/2013 Bertolo - Mercado de Derivativos 48

Derivativos

Financeiros

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 25

Vídeo 4

24/05/2013 49

Mercado de

Opções

Bertolo - Mercado de Derivativos

Sugestão de Leitura

24/05/2013 50 Bertolo - Mercado de Derivativos

Ed. Sextante.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 26

Para que servem os Derivativos?

24/05/2013 51

Os derivativos são instrumentos financeiros que permitem aos agentes econômicos

se protegerem de oscilações adversas de preços, taxas de juros, variações cambiais,

“enfim, qualquer variação que possa vir a afetar seus fluxos de caixa futuros e/ou o

valor presente de seus ativos.” (GALDI; LOPES; 2007, p. 401).

Hedging - É uma operação de proteção contra o risco de preços,

de câmbio ou de juros.

• Uma empresa exportadora pode se proteger de uma queda da

taxa de câmbio comprando contratos futuros de dólar.

• Um frigorífico pode se proteger de uma alta dos preços da arroba

do boi comprando contratos futuros de boi gordo.

• Uma empresa que tem dívidas indexadas à taxa de juros CDI pode

se precaver de uma alta da taxa de juros comprando contratos

futuros de taxas de juros DI de um dia.

Exe

mp

los

Assim, a finalidade básica de uma operação com derivativos é obter um ganho

financeiro que compense uma perda decorrente de oscilações nos preços de

matérias-primas, na taxa de câmbio, na taxa de juros, etc.

Bertolo - Mercado de Derivativos

Para que servem os Derivativos?

24/05/2013 52

Alavancagem:

- Diz-se que os derivativos têm grande poder de alavancagem,

já que a negociação com esses instrumentos exige menos capital

do que a compra do ativo a vista. Assim, ao adicionar posições

de derivativos a seus investimentos, você pode aumentar a

rentabilidade total destes a um custo mais barato.

• xxxxxxxxx.

• yyyyyyyyy.

• zzzzzzzzzzz.

Exe

mp

los

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 27

Finalidades dos Derivativos cont...

Especulação:

Tomar uma posição no mercado futuro ou de opções sem uma posição

correspondente no mercado a vista. Nesse caso, o objetivo é operar a tendência de

preços do mercado.

Os especuladores

Arbitragem:

Tirar proveito da diferença de preços de um mesmo produto/ativo negociado em

mercados diferentes. O objetivo é aproveitar as discrepâncias no processo de

formação de preços dos diversos ativos e mercadorias e entre vencimentos.

24/05/2013 53 Bertolo - Mercado de Derivativos

Classificação dos Derivativos

24/05/2013 54

No Brasil, são negociados derivativos de duas

naturezas: derivativos financeiros e derivativos não

financeiros.

Derivativos financeiros são aqueles relacionados a moedas, taxas de juros e

índices de bolsas.

Derivativos agropecuários são os relacionados a commodities, como café,

soja, boi gordo e álcool.

Derivativos de energia e climáticos são os relacionados a energia elétrica, gás

natural, créditos de carbono.

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 28

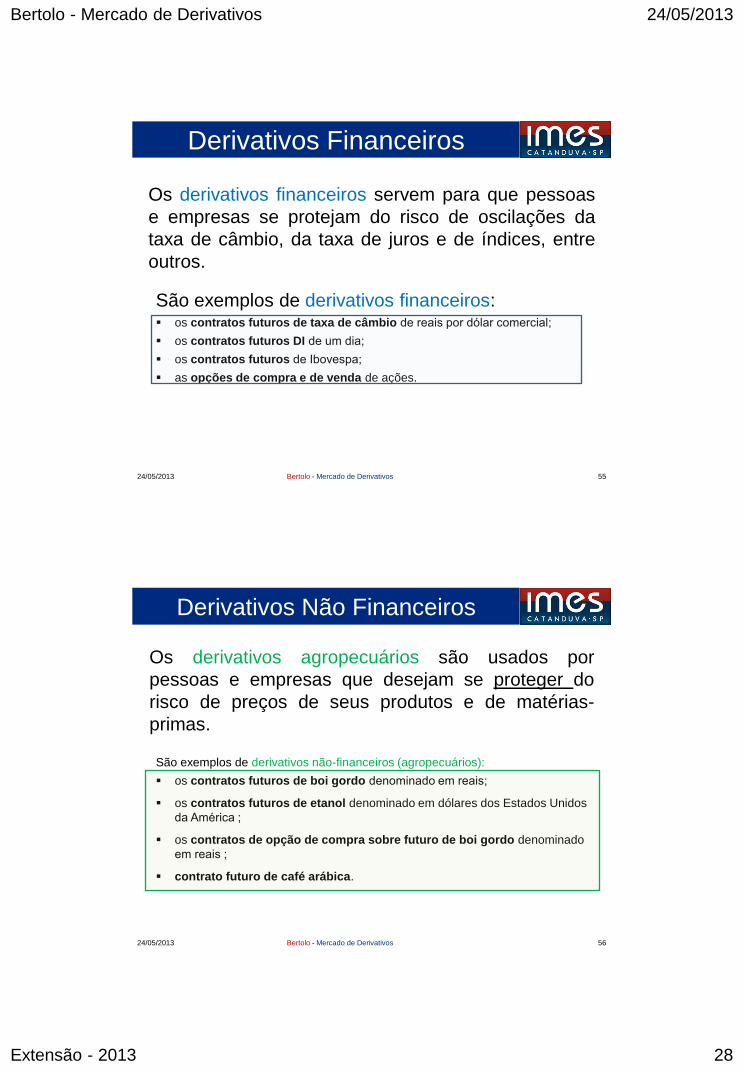

Derivativos Financeiros

24/05/2013 55

São exemplos de derivativos financeiros: os contratos futuros de taxa de câmbio de reais por dólar comercial;

os contratos futuros DI de um dia;

os contratos futuros de Ibovespa;

as opções de compra e de venda de ações.

Os derivativos financeiros servem para que pessoas

e empresas se protejam do risco de oscilações da

taxa de câmbio, da taxa de juros e de índices, entre

outros.

Bertolo - Mercado de Derivativos

Derivativos Não Financeiros

24/05/2013 56

São exemplos de derivativos não-financeiros (agropecuários):

os contratos futuros de boi gordo denominado em reais;

os contratos futuros de etanol denominado em dólares dos Estados Unidos

da América ;

os contratos de opção de compra sobre futuro de boi gordo denominado

em reais ;

contrato futuro de café arábica.

Os derivativos agropecuários são usados por

pessoas e empresas que desejam se proteger do

risco de preços de seus produtos e de matérias-

primas.

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 29

Onde são negociados os derivativos?

24/05/2013 57

No Brasil, os derivativos são negociados em bolsa e no mercado de balcão.

Em Bolsa, os derivativos são negociados na BM&FBOVESPA S.A. – Bolsa de

Valores, Mercadorias e Futuros, entidade criada em 2008 mediante a integração da

Bolsa de Mercadorias & Futuros (BM&F) com a Bolsa de Valores de São Paulo

(BOVESPA). Na BM&FBOVESPA, existem dois segmentos: o segmento BOVESPA,

que representa os mercados de ações, derivativos de ações e renda fixa, e o

segmento BM&F, que compreende os mercados de derivativos financeiros e

agropecuários.

Os contratos negociados em Bolsa são padronizados para facilitar as operações, o

que proporciona maior liquidez a esses contratos.

No Mercado de Balcão, também chamado de Out The Counter (OTC), a negociação

é feita entre uma instituição financeira e um cliente. Os contratos são mais flexíveis,

de modo a atender às necessidades de cada investidor, porém, são mais caros

devido ao maior risco de crédito e apresentam menor liquidez.

Agropecuários - Nesta curso, enfocamos as operações com

derivativos que acontecem no segmento BM&F da BM&FBOVESPA

S.A.. Salvo aviso contrário, quando mencionarmos a palavra

Bolsa, estaremos nos referindo ao segmento BM&F.

Bertolo - Mercado de Derivativos

24/05/2013 58 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 30

Historico das Bolsas

24/05/2013 59 Bertolo - Mercado de Derivativos

• A palavra Bolsa, no seu sentido comercial e financeiro,

nasceu em Bruges (Bélgica), onde se realizavam

assembléias de comerciantes na casa de um senhor

chamado Van der Burse. Ali se tornou um centro de

negociação.

• A Burse de Paris foi implantada por Luis VII em 1141,

sendo regulamentada em 1304.

• Em 1698 foi fundada a Bolsa de Fundos Públicos de

Londres, já negociando títulos de seguradoras.

Historico das Bolsas no Brasil

24/05/2013 60 Bertolo - Mercado de Derivativos

• Disposições sobre o ofício de corretor já apareciam na legislação a

partir do século XVIII.

• Em 1876 foi decretada a cotação de títulos em pregão. Tornando-se

uma obrigação e o governo cobrando tributos.

• No ano seguinte houve a regulamentação do pregão, considerada o

marco inicial do funcionamento da Bolsa de Valores do Rio de Janeiro.

• A regulamentação não provocou modificações imediatas no movimento

da Bolsa. Apenas em 1878 surgiu maior confiança no mercado,

provocando aumento de 530% nas transações e de mais de 100% no

número de companhias com títulos na Bolsa.

• Encilhamento – grande especulação na bolsa (virou jóquei), muito

calote. Encilhamento vem de selar o cavalo!!

• Características atuais: reformas iniciadas em 1964.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 31

24/05/2013 61 Bertolo - Mercado de Derivativos

24/05/2013 62 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 32

24/05/2013 63 Bertolo - Mercado de Derivativos

24/05/2013 64 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 33

24/05/2013 65 Bertolo - Mercado de Derivativos

Agentes Participantes do Mercado Derivativo

24/05/2013 66

No mercado de derivativos atuam basicamente três agentes (players): o hedger, o

especulador e o arbitrador.

O hedger é o agente que procura o mercado com o intuito de se proteger

contra variações adversas de preços. O hedger usa principalmente os

contratos futuros, os contratos a termo, os contratos de opções e os

contratos de swaps como instrumento de proteção. Em uma operação de

hedge, os riscos com a operação de derivativos diminuem, pois, normal-

mente, há um outro ativo (objeto do hedge) que têm alterações de preço

contrárias às do derivativo (GALDI; LOPES; 2007, p. 401).

HE

DG

ER

O especulador é o agente que opera com derivativos com a finalidade de

obter um ganho com a compra e a venda de derivativos. A participação

desse agente é importante, pois é ele quem assume riscos e garante

liquidez ao mercado. ES

PE

CU

LA

DO

R

O arbitrador é o agente que opera em mais de um mercado simultanea-

mente, tirando proveito das distorções de preços dos derivativos, a fim de

obter lucro sem risco.Geralmente, o arbitrador usa dois ou mais

instrumentos financeiros para realizar suas operações. AR

BIT

RA

DO

R

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 34

Participantes do Mercado de Derivativos

Hedger

O objetivo do hedger é proteger-se contra a oscilação de

preços. A principal preocupação não é obter lucro em

derivativos, mas garantir o preço de compra ou de venda de

determinada mercadoria em data futura e eliminar o risco de

variações adversas de preço.

EXEMPLOS:

- o produtor agrícola que participa do mercado futuro para travar o preço de

venda e não correr o risco de queda acentuada de preços;

- o importador que tem passivo em dólares, compra contratos cambiais no

mercado futuro porque teme alta acentuada da cotação dessa moeda na época em

que precisar comprar dólares no mercado a vista.

24/05/2013 67 Bertolo - Mercado de Derivativos

Participantes do Mercado de Derivativos cont...

Arbitrador

O arbitrador é o participante que tem como meta o lucro, mas não assume

nenhum risco. Sua atividade consiste em buscar distorções de preços

entre mercados e tirar proveito dessa diferença ou da expectativa futura

dessa diferença.

A estratégia do arbitrador é comprar no mercado em que o preço está mais barato

e vender no mercado em que está mais caro, lucrando um diferencial de compra e

venda completamente imune a riscos, porque sabe exatamente por quanto irá

comprar e vender.

É importante notar que, à medida que os arbitradores compram no mercado A e vendem no

B, aumentam a procura no mercado A (e, consequentemente, os preços) e a oferta no

mercado B (causando, consequentemente, queda de preços). Em determinado momento, os

dois preços tendem a equilibrar-se no preço intermediário entre os dois preços iniciais. O

arbitrador acaba agindo exatamente como um árbitro, por acabar com as distorções de preços entre mercados diferentes.

24/05/2013 68 Bertolo - Mercado de Derivativos

Comprar no mercado a vista (spot) e vender no mercado futuro é uma forma de

arbitragem. Aqui se ganha quando houver alta de preços.

Comprar um ativo no mercado futuro e vendê-lo no mercado à vista é outra

operação de arbitragem que permite fazer caixa.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 35

Especulador

O especulador é um participante cujo propósito básico

é obter lucro. Diferentemente dos hedgers, os

especuladores não têm nenhuma negociação no

mercado físico que necessite de proteção. Sua

atuação consiste na compra e na venda de contratos

futuros apenas para ganhar o diferencial entre o preço

de compra e o de venda, não tendo nenhum interesse

pelo ativo-objeto. Geralmente são propensos ao risco.

24/05/2013 69

Participantes do Mercado de Derivativos cont...

Bertolo - Mercado de Derivativos

Um pouco mais sobre Especuladores

O conceito de especulador tem recebido conotação muito depreciativa, talvez devido

ao fato de o participante visar apenas o lucro.

Todavia, a presença do especulador é fundamental no mercado futuro, pois é o

único que toma riscos e assim viabiliza a outra ponta da operação do hedger,

fornecendo liquidez ao mercado.

Quando os hedgers entram no mercado futuro, não estão propriamente eliminando o

risco de variações adversas de preços e, sim, transferindo esse risco a outro

participante.

Como já foi demonstrado, o arbitrador também não assume riscos. O único

participante que assume risco é o especulador, que entra no mercado arriscando

seu capital em busca de lucro. Dessa forma, o fato de os especuladores abrirem e

encerrarem suas posições a todo momento faz com que o volume negociado

aumente, trazendo liquidez para o mercado.

Como as posições assumidas pelos especuladores são muito arriscadas e eles não

precisam do ativo-objeto, não costumam permanecer por muito tempo no mercado e

dificilmente carregam suas posições até a data de liquidação do contrato. A

operação de especulação mais conhecida é a day trade, que consiste na abertura e

no encerramento da posição no mesmo dia.

24/05/2013 70 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 36

24/05/2013 71 Bertolo - Mercado de Derivativos

Ode à Vida.

Ode à vida

24/05/2013 72

Mercado a Termo

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 37

Ilustração do Mercado a Termo (Forward)

24/05/2013 Bertolo - Mercado de Derivativos 73

Vamos ilustrar o funcionamento do mercado a termo contando uma pequena estória.

Estamos no mês de outubro de 2013, mês de plantio do milho, cereal muito usado na fabricação de rações.

Sr. Natal é um produtor de milho e Sr. Augusto é proprietário de uma pequena fábrica de rações que usa o

milho como matéria-prima. Ambos são agentes econômicos tão pequenos no mercado que não dispõem de

poder suficiente para interferir nos preços dos produtos que comercializam.

Em outubro, Natal e Augusto estão preocupados com o preço que a saca de milho alcançará no final da

colheita, prevista para março do ano seguinte.

De um lado, Natal não tem qualquer garantia do preço que receberá pela venda do seu produto na época da

colheita, porque poderá ocorrer uma safra recorde, devido a ocorrência de condições climáticas favoráveis,

ou uma quebra de safra motivada, por exemplo, pela ocorrência de uma praga. Assim, duas situações são

possíveis quanto ao preço futuro do milho:

se a safra for recorde, haverá excesso de oferta e, por conseguinte, uma forte queda no preço de venda.

Em consequência, a margem de lucro que Paulo conseguirá na venda do seu produto diminuirá. Pode até

acontecer de o preço de venda do milho cair até ao ponto de ser insuficiente para cobrir os custos de

produção;

se a safra quebrar, haverá escassez de milho no mercado com a consequente alta de preços. Em

conseqüência, Paulo conseguirá vender sua produção a um preço mais elevado do que esperava.

De outra parte, Augusto também não sabe a que preço poderá vender, no final da safra, a ração que fabrica,

pois, na hipótese de uma quebra de safra, o preço da sua matéria-prima ― o milho― poderá se elevar

bastante e atingir um nível tal que comprometa sua atividade.

24/05/2013 74

Observe que, neste exemplo, tanto o produtor de milho

está correndo o risco de uma expressiva queda nos preços

do seu produto quanto o fabricante de rações corre o risco

de uma acentuada alta no preço de sua matéria-prima no

final da safra.

O risco de cada parte

Ilustração do Mercado a Termo (Forward)

cont...

Bertolo - Mercado de Derivativos

Paranaguá (PR)Uberlândia (MG) Rio Verde (GO)Cascavel (PR)

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 38

24/05/2013 75

Como os dois agentes poderiam se proteger contra as

variações adversas do preço do milho?

Em outubro de 2013, Natal e Augusto poderiam se encontrar e acertar um preço para

março de 2014. Esse preço seria tal que garantisse a Natal cobrir seus custos de

produção e a obtenção de uma margem de lucro e a Augusto um preço que possa

pagar sem comprometer seus custos de produção e a não realizar um prejuízo.

Digamos que esse preço fosse R$ 21,30 por saca de 60 kg.

Para formalizar o negócio, Natal e Augusto celebram um contrato a termo. Nesse

contrato, ambos especificam o produto e quantidade que desejam transacionar;

combinam o preço e estabelecem uma data de entrega, que coincide com a data de

pagamento. Suponhamos que nesse contrato Natal se comprometa a entregar a

Augusto a saca de milho de 60 kg no final da safra, em março de 2014, a R$ 21,30, e

Augusto se comprometa comprar de Natal a saca de milho de 60 kg no final da safra

a R$ 21,30.

Dessa forma, qualquer que seja a cotação do milho

estabelecida no mercado à vista, no período de safra, Paulo e

Antonio terão seus preços de venda e de compra fixados a

R$ 21,30 por saca.

Aconteça o

que acontecer

?

Ilustração do Mercado a Termo (Forward)

cont...

Bertolo - Mercado de Derivativos

24/05/2013 76

Quais os resultados da operação? Tudo depende do

volume de milho que chegar ao mercado.

Suponhamos que, ao final da safra, o preço do milho, no mercado à vista, esteja cotado a R$

19,00/saca.

Nessa hipótese, a operação de proteção empreendida por Natal foi bem sucedida: ele

conseguirá vender sua produção a Augusto a R$ 21,30/saca.

Augusto pagará um preço mais alto que o preço de mercado, todavia ainda é um preço que não

compromete a lucratividade de seu negócio.

Hipótese de uma safra recorde e queda dos preços

Suponhamos que, no final da safra, o preço do milho, no mercado à vista, esteja cotado a R$

25,00.

Nesse caso, a operação de proteção realizada por Augusto foi bem sucedida: ele comprará de

Natal a saca de milho por R$ 21,30, valor 14,8% menor que o preço de mercado.

Natal venderá sua produção a Augusto a um preço inferior ao preço à vista, mas ainda suficiente

para pagar seus custos de produção e garantir o seu lucro.

Hipótese de uma quebra de safra e aumento dos preços

?

Ilustração do Mercado a Termo (Forward)

cont...

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 39

24/05/2013 77

Conclusões da História – Final Feliz!!!

Ambos os personagens de nossa história, Natal e Augusto,

conseguiram se proteger do risco de preços.

Tanto na hipótese de alta quanto na hipótese de queda de

preços, um resultado negativo no mercado a termo não

deve ser considerado prejuízo, mas sim como um valor

que deixou de ser ganho.

Natal e Augusto são hedgers: entraram no mercado a

termo em busca de proteção. Renunciaram a um possível

ganho para não incorrerem em prejuízo efetivo.

Ilustração do Mercado a Termo (Forward)

cont...

Bertolo - Mercado de Derivativos

Definição do Mercado a Termo

24/05/2013 78

Como comprador ou vendedor de um

contrato a termo, você se compromete a

comprar ou vender certa quantidade de

um bem (mercadoria ou ativo financeiro)

por um preço fixado, ainda na data de

realização do negócio, para liquidação

em data futura.

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 40

Características Operacionais

Negociação

Os contratos a termo podem ser encontrados em bolsa, mas

são mais comumente negociados no mercado de balcão

(contratos bilaterais negociados fora das bolsas), conhecidos

como OTC = Out-The-Counter.

Ausência de mobilidade de posições:

Em geral, os contratos a termo são liquidados integralmente

no vencimento, não havendo possibilidade de sair da posição

antes disso. Essa característica impede o repasse do

compromisso a outro participante. Em alguns contratos a

termo negociados em bolsa, a liquidação da operação a termo

pode ser antecipada pela vontade do comprador.

24/05/2013 79 Bertolo - Mercado de Derivativos

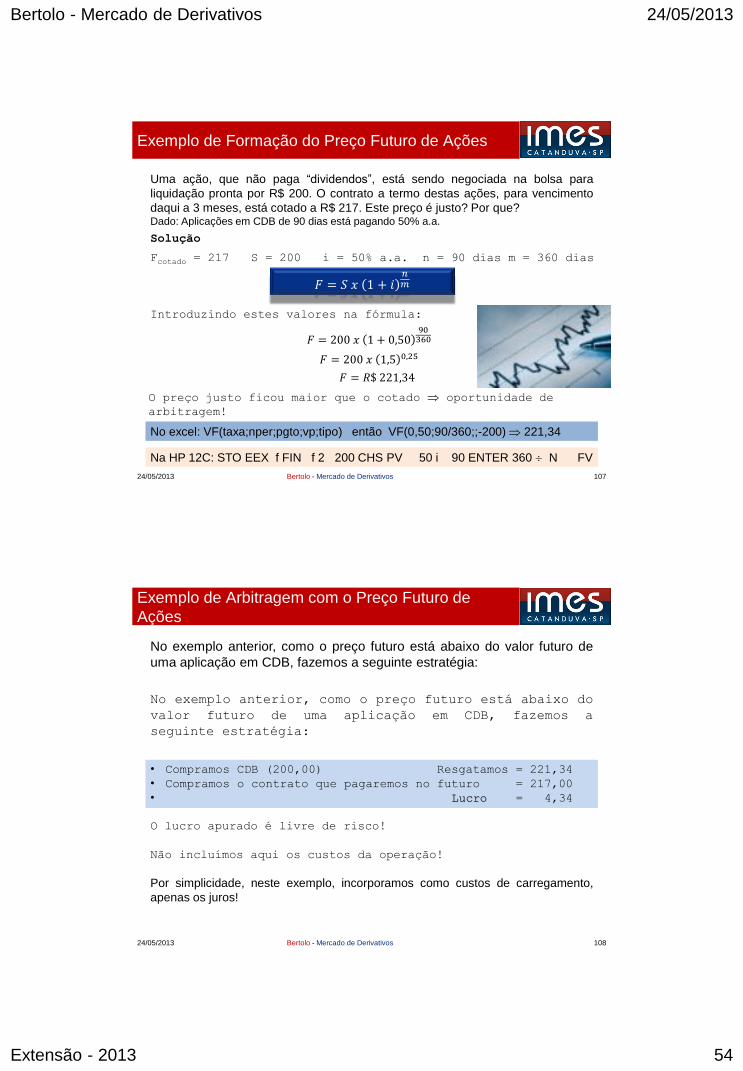

EXEMPLO 2 - Café Imagine a situação do cafeicultor ainda no início da produção. Ele não tem

nenhuma garantia do preço que poderá ser praticado ao final da safra. Examine

duas hipóteses possíveis:

Hipótese A:

As condições climáticas favoreceram muito o cultivo de café. Além disso, houve

superprodução no período. O excesso de oferta levará à queda acentuada de

preços de venda, reduzindo a margem de lucro do produtor. Algumas vezes, o

valor de venda é insuficiente para cobrir os custos de produção. Nesse caso, o

produtor pode preferir destruir o café a colocá-lo no mercado, pois minimizará seus

custos com armazenagem e transporte e, ao mesmo tempo, conterá a pressão da

oferta

Hipótese B:

Registrou-se a ocorrência de pragas, geadas ou outras intempéries que

dificultaram o cultivo de café, provocando a escassez da mercadoria.

Nesse caso, haverá alta nos preços do café e o produtor conseguirá vender sua

produção por preço mais elevado do que imaginava anteriormente.

24/05/2013 80 Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 41

EXEMPLO 2 - Café Imagine agora a situação em que o torrefador: compra o café do produtor e o

vende ao consumidor final. Ele também não sabe por qual preço poderá negociar o

café no final da safra, pois, no caso da hipótese B, os preços podem elevar-se

drasticamente e atingir nível superior ao que sua atividade lhe permite.

O comprador (torrefador) corre o risco de alta acentuada nos preços.

O vendedor (cafeicultor) corre o risco de queda acentuada nos preços.

Você já percebeu que, nesse exemplo, o cafeicultor correrá o risco de queda

acentuada nos preços, enquanto o torrefador correrá o risco de alta nos preços do

café no mercado a vista.

Agora que você já entendeu a natureza do risco de cada participante do exemplo,

monta-se uma operação a termo de maneira a eliminar os riscos associados às

atividades de cada um.

Para eliminar os riscos de variações adversas de preço, o cafeicultor e o torrefador

podem realizar uma operação a termo, tendo como base os pressupostos do

exemplo a seguir.

24/05/2013 81 Bertolo - Mercado de Derivativos

Estruturando uma Operação Suponha que, pelo preço de R$100,00/saca de 60kg, o cafeicultor consiga pagar

todos os custos de produção e ainda obter lucro razoável em sua atividade.

Considere também que R$100,00 seja o preço máximo que o torrefador poderá

pagar para auferir lucro e não ter prejuízo em sua atividade.

24/05/2013 82 Bertolo - Mercado de Derivativos

Para ambos, R$100,00 é um preço de negociação razoável. Logo, poderão firmar

um compromisso de compra e venda, em que o produtor se compromete a vender o

café por esse preço no final da safra e o torrefador se compromete a adquiri-lo pelo

mesmo preço na data predeterminada.

Observe que, independentemente do resultado da safra e dos preços

estabelecidos no mercado a vista (spot) no período da entrega, ambos terão seus

preços de compra e de venda travados em R$100,00/saca.

65

75

85

95

105

115

125

135

145

155

165

175

185

jan-0

4

mar

-04

mai

-04

jul-0

4

set-0

4

nov-04

jan-0

5

mar

-05

mai

-05

jul-0

5

set-0

5

nov-05

jan-0

6

mar

-06

mai

-06

jul-0

6

set-0

6

nov-06

jan-0

7

mar

-07

mai

-07

jul-0

7

set-0

7

Fonte: BM&F

US$/saca de 60kg

BM&F

Nybot

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 42

Estruturando uma Operação cont...

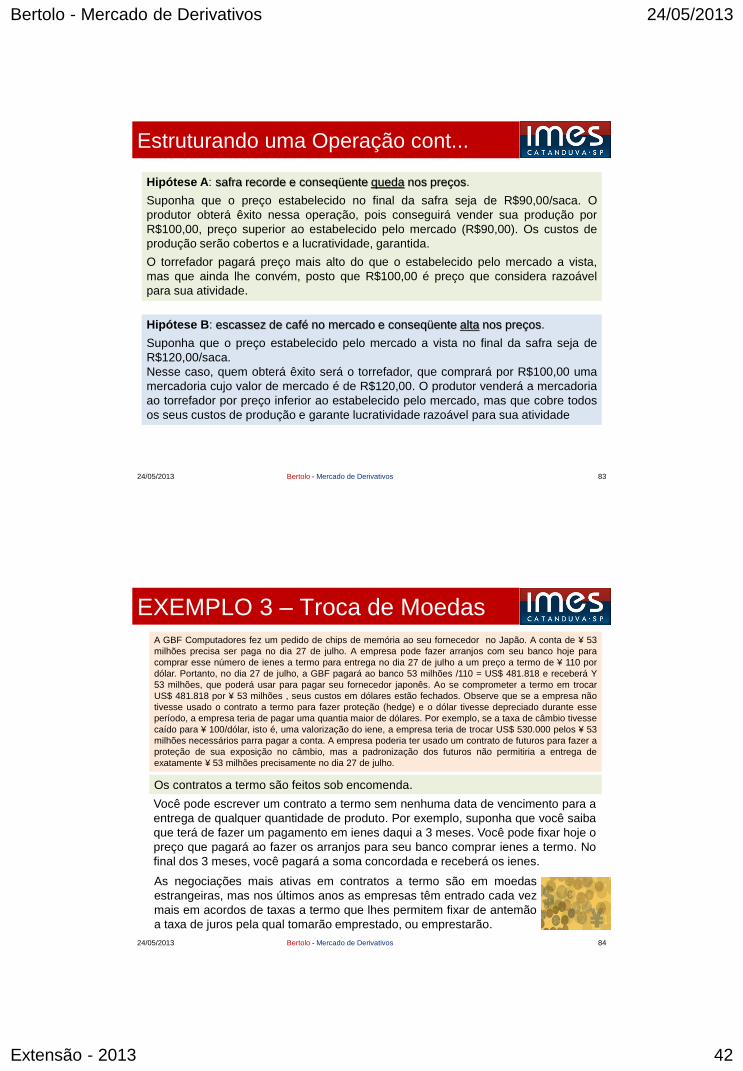

Hipótese A: safra recorde e conseqüente queda nos preços.

Suponha que o preço estabelecido no final da safra seja de R$90,00/saca. O

produtor obterá êxito nessa operação, pois conseguirá vender sua produção por

R$100,00, preço superior ao estabelecido pelo mercado (R$90,00). Os custos de

produção serão cobertos e a lucratividade, garantida.

O torrefador pagará preço mais alto do que o estabelecido pelo mercado a vista,

mas que ainda lhe convém, posto que R$100,00 é preço que considera razoável

para sua atividade.

Hipótese B: escassez de café no mercado e conseqüente alta nos preços.

Suponha que o preço estabelecido pelo mercado a vista no final da safra seja de

R$120,00/saca.

Nesse caso, quem obterá êxito será o torrefador, que comprará por R$100,00 uma

mercadoria cujo valor de mercado é de R$120,00. O produtor venderá a mercadoria

ao torrefador por preço inferior ao estabelecido pelo mercado, mas que cobre todos

os seus custos de produção e garante lucratividade razoável para sua atividade

24/05/2013 83 Bertolo - Mercado de Derivativos

EXEMPLO 3 – Troca de Moedas A GBF Computadores fez um pedido de chips de memória ao seu fornecedor no Japão. A conta de ¥ 53

milhões precisa ser paga no dia 27 de julho. A empresa pode fazer arranjos com seu banco hoje para

comprar esse número de ienes a termo para entrega no dia 27 de julho a um preço a termo de ¥ 110 por

dólar. Portanto, no dia 27 de julho, a GBF pagará ao banco 53 milhões /110 = US$ 481.818 e receberá Y

53 milhões, que poderá usar para pagar seu fornecedor japonês. Ao se comprometer a termo em trocar

US$ 481.818 por ¥ 53 milhões , seus custos em dólares estão fechados. Observe que se a empresa não

tivesse usado o contrato a termo para fazer proteção (hedge) e o dólar tivesse depreciado durante esse

período, a empresa teria de pagar uma quantia maior de dólares. Por exemplo, se a taxa de câmbio tivesse

caído para ¥ 100/dólar, isto é, uma valorização do iene, a empresa teria de trocar US$ 530.000 pelos ¥ 53

milhões necessários parra pagar a conta. A empresa poderia ter usado um contrato de futuros para fazer a

proteção de sua exposição no câmbio, mas a padronização dos futuros não permitiria a entrega de

exatamente ¥ 53 milhões precisamente no dia 27 de julho.

Os contratos a termo são feitos sob encomenda.

Você pode escrever um contrato a termo sem nenhuma data de vencimento para a

entrega de qualquer quantidade de produto. Por exemplo, suponha que você saiba

que terá de fazer um pagamento em ienes daqui a 3 meses. Você pode fixar hoje o

preço que pagará ao fazer os arranjos para seu banco comprar ienes a termo. No

final dos 3 meses, você pagará a soma concordada e receberá os ienes.

24/05/2013 84

As negociações mais ativas em contratos a termo são em moedas

estrangeiras, mas nos últimos anos as empresas têm entrado cada vez

mais em acordos de taxas a termo que lhes permitem fixar de antemão

a taxa de juros pela qual tomarão emprestado, ou emprestarão.

Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 43

Estruturando uma Operação cont...

CONCLUSÃO:

Tanto para o comprador como para o vendedor

no mercado a termo e em ambas as situações

(alta ou queda de preços), o prejuízo não será

visto propriamente como prejuízo e, sim, como

algo que se deixou de ganhar, como um prêmio

de seguro.

24/05/2013 85 Bertolo - Mercado de Derivativos

Gráfico 1 - Evolução dos Preços de Café - 1º Vcto. BM&F x 1º Vcto. NYBOT

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

03

/01

/00

03

/07

/00

03

/01/0

1

03/0

7/0

1

03

/01/0

2

03

/07

/02

03/0

1/0

3

03

/07/0

3

03/0

1/0

4

03

/07

/04

03/0

1/0

5

03

/07/0

5

03/0

1/0

6

03

/07

/06

Fonte: BM&F e NYBOT

US

$¢

/lb

1º BM&F 1º NYBOT

2000 2001 2002 2003 2004 2005 2006

Deficiências do Mercado a Termo

24/05/2013 86

Dificuldade para aproximar compradores e vendedores: a falta de um ambiente de

negociação dificulta o encontro de compradores e vendedores, com necessidades

opostas, para acertar seu negócio.

Falta de padronização dos contratos: não há a especificação de uma qualidade

mínima do ativo que deve ser entregue. A falta de especificação (peso e

qualidade) pode ocasionar um alto custo de transação e um desestímulo à

realização da operação.

Falta de transparência na formação de preço: as negociações que ocorrem no

mercado a termo são privadas ― os demais participantes não têm informações

sobre os preços combinados. Assim, um agente econômico não tem certeza de

que o preço que está acertando é o preço justo.

Impossibilidade recompra e revenda: as partes envolvidas no contrato não

conseguem encerrar suas posições antes da data de liquidação, ou seja, não há a

possibilidade de intercambialidade, uma vez que as especificações dos contratos

só atendem às necessidades de seus participantes.

Risco de inadimplência e de não cumprimento do contrato: como não há um

adequado sistema de garantias, há riscos quanto ao cumprimento do contrato.

Existe a possibilidade de uma das partes não cumprir, na data de vencimento do

contrato, o compromisso assumido. Bertolo - Mercado de Derivativos

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 44

Mercado a Termo na BMF&Bovespa

24/05/2013 87

Na BM&FBovespa temos o Contrato a Termo no Mercado de Ações e no

Mercado de Balcão com os ativos-objetos: Metais e Taxa de Câmbio

Bertolo - Mercado de Derivativos

Mercado a Termo de Ações

24/05/2013 88 Bertolo - Mercado de Derivativos

Aqui se compram AÇÕES que não são liquidadas a vista, mas

sim a um prazo predeterminado. Ou seja, é uma operação em

que o comprador e o vendedor negociam a entrega de uma

determinada quantidade de ações em uma data futura, a um

preço também negociado.

Sua liquidação ocorre sempre em data superior a D+3, que

representa as operações à vista, portanto sua liquidação é

sempre em D+N, sendo N>3.

D0 D+N

Fechamento da

Operação

Liquidação da Operação

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 45

Mercado a Termo de Ações

24/05/2013 89 Bertolo - Mercado de Derivativos

No mercado a termo de ações, as operações têm prazos de

liquidação diferidos, mínimo de 12 dias úteis (du) e máximo de

999 dias corridos (dc), em geral, de 30, 60, 90, 120, 150 e 180

dias.

Para aplicações no mercado a termo são requeridos, além do

registro na CBLC, um limite mínimo para a transação e

depósitos de valores na CBLC – tanto pelo vendedor como pelo

comprador -, utilizados como margem de garantia da operação.

O contrato a termo pode, ainda, ser liquidado antes do seu

vencimento.

24/05/2013 90 Bertolo - Mercado de Derivativos

Codificação no Mercado a Termo de Ações.

A codificação adotada no mercado a termo é a mesma utilizada no mercado a

vista, seguida de uma letra que indica a qual tipo de termo se refere a

operação, conforme demonstrado na Tabela 1:

Tipo de Termo Letra Exemplo

Comum T PETR4T

Flexível S PETR4S

Termo em dólar D PETR4D

Termo em pontos T PETR51T

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 46

24/05/2013 91 Bertolo - Mercado de Derivativos

Precificação no Mercado a Termo de Ações

A princípio, o preço a termo de um contrato se determina somando um

“custo de manutenção” ou custo líquido de financiamento ao preço a vista

correspondente ao momento da transação.

Preço a termo = Preço a vista + Custo de manutenção

A realização de um negócio a termo é semelhante à de um negócio a vista,

necessitando a intermediação de uma sociedade corretora. O preço a termo de uma

ação resulta da adição, ao valor cotado no mercado a vista, de uma parcela

correspondente aos juros que são fixados livremente em mercado, em função do

prazo do contrato.

Toda transação a termo requer um depósito de garantia na CBLC, que é a empresa

responsável pela liquidação e controle de risco de todas as operações realizadas na

Bovespa. O agente de compensação e a corretora, responsáveis pela operação a

termo, podem solicitar de seus clientes o depósito de garantias adicionais àquelas

exigidas pela CBLC.

Os contratos poderão ser realizados com modalidades de liquidação: integral ou pro rata. Na

liquidação integral, será sempre efetuada pelo total do valor contratado. Na liquidação pro rata,

será efetuada no vencimento, pelo total do valor contratado, ou quando da liquidação

antecipada pelo obtido na aplicação da fórmula:

𝑉𝑃𝐶 = 𝑉𝐹𝐶

1 +𝑖

100

𝑛30

VPC: Valor Presente do Contrato

VFC: Valor Futuro do Contrato

24/05/2013 92 Bertolo - Mercado de Derivativos

Liquidação do Contrato a Termo de Ações

As operações contratadas poderão ser liquidadas na data do vencimento ou em data

antecipada solicitada pelo comprador (VC), pelo vendedor (VV), ou por acordo mútuo

das partes (AM), sendo que o tipo de antecipação do prazo de liquidação deve ser

indicado no momento de realização da operação; caso contrário, prevalecerá o tipo

AM. Seguindo o critério de liquidação antecipada, as operações a termo são classificadas em três

tipos:

• Vontade do comprador – VC;

• Vontade do vendedor – VV; e

• Acordo Mútuo – AM.

Por decurso de prazo

Antes do decurso

Antecipada

Por diferença

Formas de Encerramento

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 47

24/05/2013 93 Bertolo - Mercado de Derivativos

Contrato a Termo de Ações

Operações de Caixa e Financiamento A operação de caixa é uma operação na qual um investidor vende a vista um lote de ações que

possui e compra (no mesmo pregão) o mesmo lote a termo, por exemplo, para 30 dias; o custo

do financiamento é dado pela diferença entre os preços de compra e venda.

D0 D+3 D+N

Venda a vista de um lote de ações

Compra do mesmo lote a termo

Liquidação da compra a termo (Pagamento e recebimento dos papéis)

Liquidação da venda a vista (Entrega dos papéis e recebimento do dinheiro)

A operação de financiamento é a operação inversa da de caixa, um investidor compra a vista

um lote de ações que possui e vende (no mesmo pregão) o mesmo lote a termo, por exemplo,

para 30 dias; o custo do financiamento é dado pela diferença entre os preços de compra e

venda.

D0 D+3 D+N

Compra a vista de um lote de ações

Venda do mesmo lote a termo

Liquidação venda a termo (Entrega dos papéis e recebimento do dinheiro)

Liquidação da compra a vista (Entrega do dinheiro e recebimento dos papéis)

24/05/2013 94 Bertolo - Mercado de Derivativos

Contrato a Termo Flexível de Ações.

É a operação a termo em que o comprador pode

substituir as ações-objeto do contrato. No caso da

substituição, o comprador venderá à vista as ações

adquiridas a termo e o montante financeiro apurado

fica retido na câmara de liquidação sem remuneração.

O comprador somente pode utilizar esses recursos

para comprar ações de outras empresas no mercado

a vista, que ficarão depositadas como cobertura em

substituição às anteriores e passarão a ser novas

ações-objeto do contrato.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 48

24/05/2013 95 Bertolo - Mercado de Derivativos

Contrato a Termo de Ações em Dólar

Tem características idênticas ao termo tradicional em

reais, e a única diferença é o fato de que o preço

contratado será corrigido diariamente pela variação

entre a taxa de câmbio média de reais por dólar norte-

americano, para o período compreendido entre o dia

da operação, inclusive, e:

Dia da solicitação da liquidação antecipada, exclusive;

Dia da solicitação por diferença, exclusive;

Dia do vencimento do contrato a termo, exclusive, para

os casos de liquidação por decurso de prazo

24/05/2013 96 Bertolo - Mercado de Derivativos

Contrato a Termo de Ações em Pontos

É a operação a termo cujo valor, para efeito de liquidação financeira, é calculado pela

conversão do valor dos pontos para moeda corrente nacional. O índice de correção do

valor econômico do ponto deve ser escolhido pelas partes na abertura da operação,

dentre aqueles autorizados pela Bovespa. Este índice não pode ser alterado nas

negociações secundárias do contrato e, na hipótese de extinção do índice escolhido, a

atualização do valor econômico do ponto é feita pelo seu sucessor legal.

Os indicadores autorizados para correção de termo em pontos são:

Taxa de câmbio real/dólar

TR (Taxa Referencial); e

TJLP (Taxa de Juros de Longo Prazo)

A maior vantagem de um contrato a termo é que fixa os preços numa data futura.

Além disso, ele possibilita várias estratégias. Ver Quadro abaixo

Proteção de preços Um investidor que espera alta nos preços de uma ação ou de um

conjunto delas pode comprar a termo, fixando o preço e

beneficiando-se da alta da ação.

Diversificação de riscos O investidor protege seu capital de riscos elevados quando

diversifica sua aplicação a termo em diferentes papéis.

Obtenção de recursos

(operação de caixa)

O investidor titular de ações que precisa de recursos para uma

aplicação rápida poderá vender a vista para imediata compra a

termo do mesmo papel.

Alavancagem de ganhos) O investidor adquire a termo quantidade de ações superior à que sua

disponibilidade financeira permitiria comprar a vista, proporcionando-

lhe uma taxa de retorno maior no caso de elevação dos preços a

vista.

A principal desvantagem

de um contrato a termo é

que, se os preços a vista

movimentam-se de uma

direção para a outra na

data da liquidação, não há

forma de sair do negócio.

Ambas aas partes estão

sujeitas a perdas e ganhos

potenciais, que são

vinculados.

Bertolo - Mercado de Derivativos 24/05/2013

Extensão - 2013 49

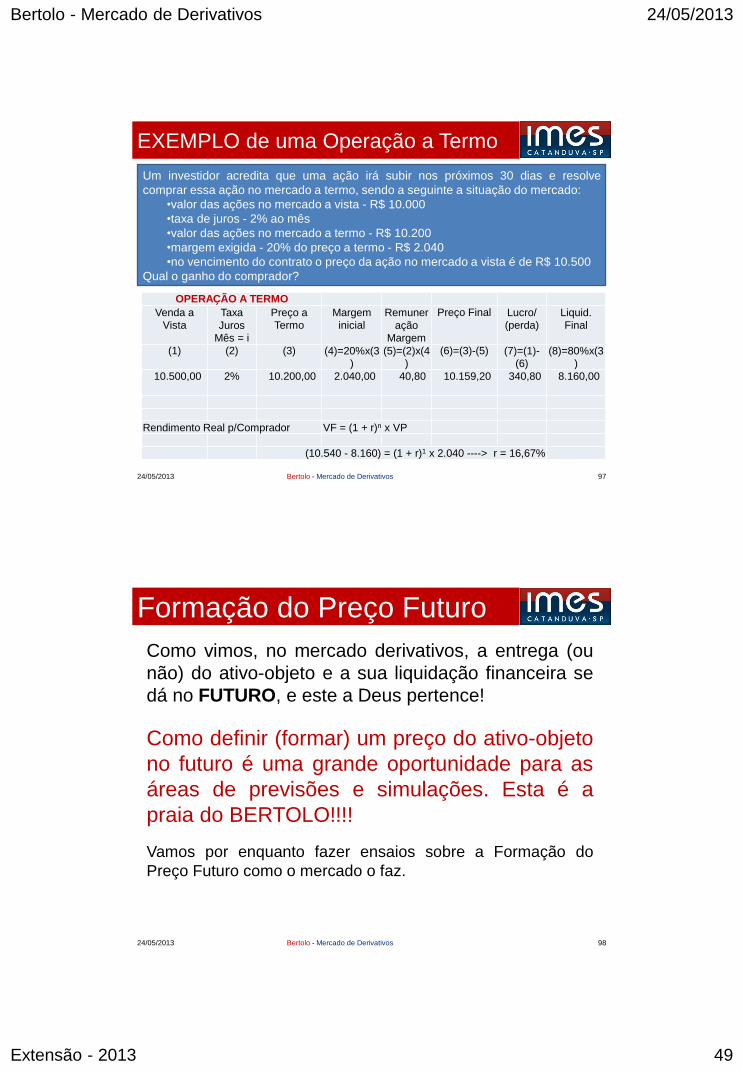

24/05/2013 97 Bertolo - Mercado de Derivativos

OPERAÇÃO A TERMO

Venda a

Vista

Taxa

Juros

Mês = i

Preço a

Termo

Margem

inicial

Remuner

ação

Margem

Preço Final Lucro/

(perda)

Liquid.

Final

(1) (2) (3) (4)=20%x(3

)

(5)=(2)x(4

)

(6)=(3)-(5) (7)=(1)-

(6)

(8)=80%x(3

)

10.500,00 2% 10.200,00 2.040,00 40,80 10.159,20 340,80 8.160,00

Rendimento Real p/Comprador VF = (1 + r)n x VP

(10.540 - 8.160) = (1 + r)1 x 2.040 ----> r = 16,67%

Um investidor acredita que uma ação irá subir nos próximos 30 dias e resolve

comprar essa ação no mercado a termo, sendo a seguinte a situação do mercado:

•valor das ações no mercado a vista - R$ 10.000

•taxa de juros - 2% ao mês