:Okiri OM - sindafep.org.brsindafep.org.br/images/stories/Arquivos/notifisco/antigos/1988/45.pdf ·...

20

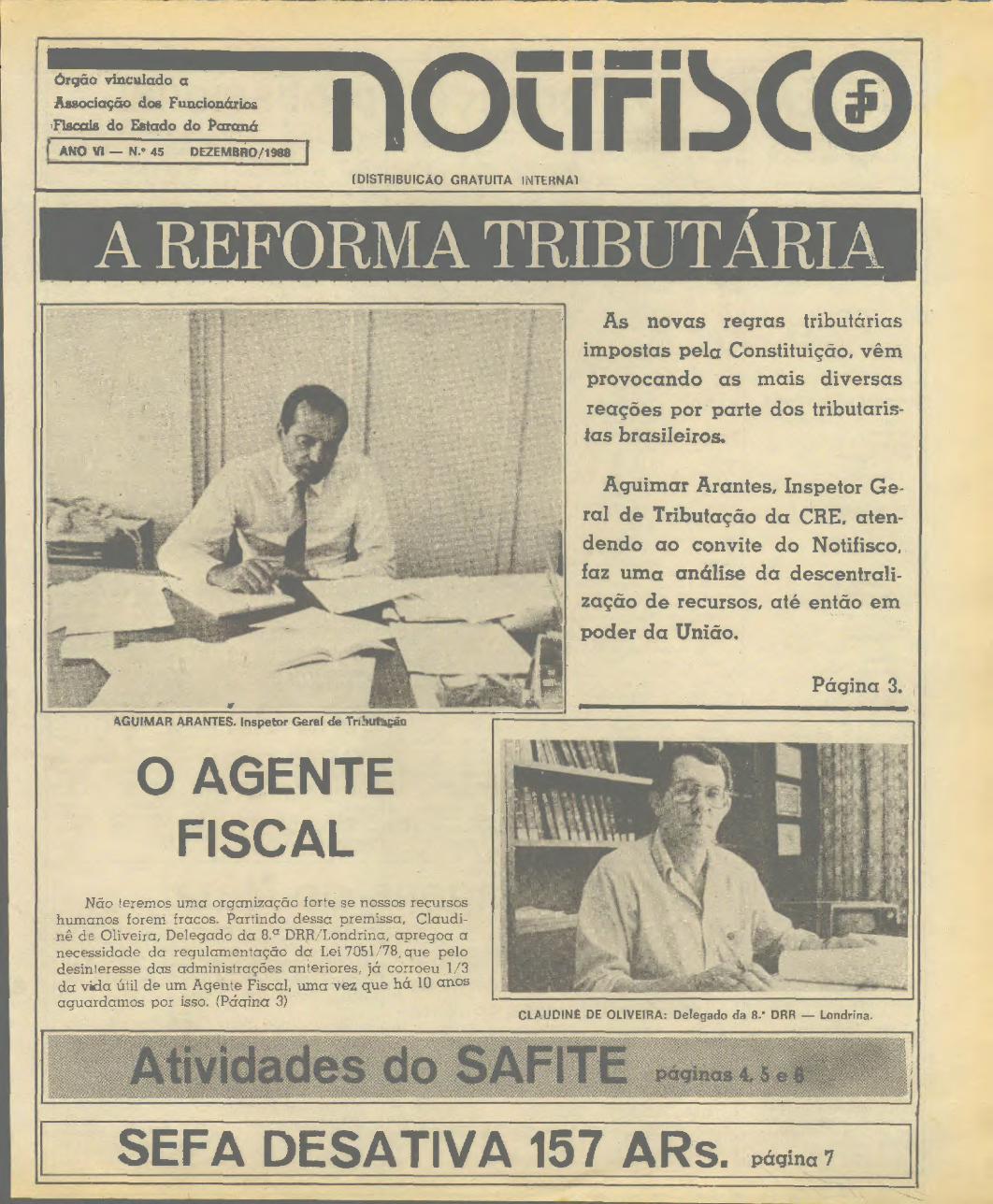

AGUIMAR ARANTES. Inspetor Geral de Trk.. . .ayãn O AGENTE FISCAL CLAUDINE DE OLIVEIRA: Delegado da 8. • DRR — Londrina. OM F ^ órgãc viac>^do a Associação dossFuncionários =Fisaa4s do Estado do P^ :Okiri AIM VI — N.° 45 DEZEMBRO/1988 ^ (DISTRIBUIÇÃO GRATUITA INTERNAI A REFORMA TRIBUTÁRIA As novas regras tributárias impostas pela Constituição, vêm provocando as mais diversas reações por parte dos tributaria- #as brasileiros. Aguimar Arantes, Inspetor Ge- ral de Tributação da CRE, aten- dendo ao convite do Notifisco, faz uma análise da descentrali- zação de recursos, até então em poder da União. Página 3. Não teremos uma organização forte se nossos recursos humanos forem fracos. Partindo dessa premissa, Claudi- né de Oliveira, Delegado da 8. a DRR/Londrina, apregoa a necessidade da regulamentação da Lei 7051/78, que pelo desinteresse das administraç g es anteriores, já corroeu 1/3 da vila útil de um Agente Fiscal, uma . vez que há 10 anos aguardamos por isso. (Página 3) SEFA DESATIVA 157 ARs. página

Transcript of :Okiri OM - sindafep.org.brsindafep.org.br/images/stories/Arquivos/notifisco/antigos/1988/45.pdf ·...

AGUIMAR ARANTES. Inspetor Geral de Trk.. . .ayãn

O AGENTEFISCAL

CLAUDINE DE OLIVEIRA: Delegado da 8. • DRR — Londrina.

OMF

^órgãc viac>^do a

Associação dossFuncionários

=Fisaa4s do Estado do P^:OkiriAIM VI — N.° 45 DEZEMBRO/1988 ^

(DISTRIBUIÇÃO GRATUITA INTERNAI

A REFORMA TRIBUTÁRIAAs novas regras tributárias

impostas pela Constituição, vêm

provocando as mais diversas

reações por parte dos tributaria-#as brasileiros.

Aguimar Arantes, Inspetor Ge-

ral de Tributação da CRE, aten-

dendo ao convite do Notifisco,

faz uma análise da descentrali-

zação de recursos, até então em

poder da União.

Página 3.

Não teremos uma organização forte se nossos recursoshumanos forem fracos. Partindo dessa premissa, Claudi-né de Oliveira, Delegado da 8.a DRR/Londrina, apregoa anecessidade da regulamentação da Lei 7051/78, que pelodesinteresse das administraçges anteriores, já corroeu 1/3da vila útil de um Agente Fiscal, uma .vez que há 10 anosaguardamos por isso. (Página 3)

SEFA DESATIVA 157 ARs. página

AllOLIN. Presidente do SAFITE

emaiis quem à hipd.do possis.

princípiosedapu.

empregosacessíveis

sas bens.tum fim:

ente, o Natal se constitui numeflexero e revisão de nossas atl-

edimentos e vida.

altamente desfavorável emhá uma forma infalível de rea-

aossa existência: através daa, fortalecimento de amizadespara ,doação.xl a todos".

Clóvis RoggeDiretor

"Segura=momento de rLudes. proced

conte)toque vivemos,dequarmosunião fraterne disposição

Feliz Nat

Dezembro/19$8NOTIFISCO1Página 2 ,

flrrLP Valorização profissional

"A todos aqueles que conoscocaminharam neste ano de 88-, en--f rentando os desafios do nossotempo, desejo que, conjuntamen-te aos seus familiares possam go-zar um Natal de paz, alegria' efraternidade".

Luis Carlos HaulySecretário

ExpedienteNOTIFISCO

Orgão de divulgação da AFFEPInformativo técnico,cultural e recreativo

Supervisão GeralRoberto Sérgio Stresser

B I CAOOs artigos aqui publicados não`estão vinculados, sendo, por-tanto, -de INTEIRA responsabili-dade dos signatários

DIRETORIA ATUAL DA AFFEP

CONSELHO DELIBERATIVOPresidenteDomingos C. MansaniVice-PresidenteGustavo dos S Moura1: SecretárioJesomir Uba

CONSELHO DIRETOR

PresidentePedro Carlos Anton1.° Vice.PresidenteAdailton Barros Bittencourt2.° Vice_PresidenteArlindo José Clivatti

SecretárioPedro Luiz de Paula Neto2: SecretárioOlìndo Teixeira Pintot' TesoureiroMarco Antônio Schwartz27 TesoureiroOlávio Pires Pereira

DIRETORES DEDEPARTAMENTOS

Imprensa e PropagandaRoberto Sérgio StrasserSede CampestreJosé Marcal Antônio

SaunaFrancisco Piekarczyk

PatrimônioIleornar Antônio UbaMédico-OdontológicoDr Douglas Simile de Macedo

Departamento JurídicoI , gin Antonio de CruzDiretor Social Rei. PublicasJosé Luiz Mara

Jornalista ResponsávelCláudio de AzevedoReg. Prof. n. 892.06.48DagramaçãoArt L. da CruzReg. Prof. DRT'PPN. 358/02/80V

Composição, Arte e Fotolito:Helvética ComposiçõesGráficas Ltda. (Curitiba)Rua Saldanha Marinho, 1260Fone: 232-0634

ImpressãoEd "O Estado do Paraná' S/A

0 "NOTIFISCO' está registradono t.' Oficio de Registro Civilde Pessoas Jurídicas e Registrode Títulos e DocumentosApontamento n.° 493.130. Prot.,"A" n° 14 sob n-° de Ordem106 do Livro "B" -- 'P' de03/01/84

que vêm desde nosso desco-brimento, eliminando as distorções existentes.

Desse' rompimento decorroerá, com certeza, a valoriza_ção do servidor.

Hoje se diz que a máquinaestá inchada e que a folhade pagamentos supera até areceita do Estado.

Dizse que: a máquina estáinchada e se contrata maisfuncionárias.

Ora, se a máquina está in.chada e ocorrem contrata_çáes, elas são desnecessárias,

Já se mediu o quanto deinchaço decorre de contrata_ções irresponsáveis?

Dai, diz-se que as contrata_Ores são necessárias porqueexiste quantidade de pessoal,aortas *cita qualidade.

Contrata-se "qualificado" enão se qualifica o existente.Onde um ganhava, dois pas-sam a ganhar.

$ . a máquina incha.Dai faltam recursos e vem

o - achatamento salarial e ofuncionário se desestimula epassa a ser um elemento nãoqualificado, e se contrata ou_tra "qualificado".

E, na sequência, repetem.se os mesmos vidos do co-meço.

Se se tem o poder de con.tratar sem observância aosprincípios, o que dizer dosprocedimentos posteriores?

Promove-se da .mesma ma-neira que se contrata: peloQI, pelo eu acho, pelo é com.,petente, pelo Merece prémio,etc.

Só que não' se avalia, cien-tifica e metodologicamente,o desempenho de ninguém ese usa o método do eu pos.so.

Como fiem os cnão se circunscrevitese do achismo emo?

Onde estão osda impessoalidadeblicidade?

Du os cargospúblicos não sãoa todos?

O resultado desses só poderá terdesmotivação.

• Asa• sá Lamdaiino AaAswa

Então, o funcionário desiktimulado não produz, e, pai_.ra "enganar", porque precisacomparecer ao trabalho, exer_ce atividades absolutamenteincompativeis com as 5me-rentes a seu cargo.

È a DISFt7NÇAO que as-sola a administração pública,onde quem foi contratadopara exercer funções de mo_torista passa a exercer fiinçresde t é c n i c o, chegando aocúmulo de• ocupantes de car-gos de nível superior, comsalário de nível superiorexercer função de continuo.São nobres essas funções;pérfido é' o salário que é per_cebido pelo funcionário dealta remuneração que a exe.cuta tarefas 'incoml tiveis,em completo desvio de fun_ção-

E não pára af- Como o mo-torista passa a exercer fun-

mçães de técnico, começa apleitear ascenção funcional eremuneração compatível. Co.mo não é atendido, pela ine_xistência de mecanismos deprogressão funcional, se de.sistimula e recomeça o cír-culo vicioso.

E o - pior. Como o funcioná`rio de nível superior é "es_

íquecido" na função de cont-nuo, passa à categoria dedesqualificado e o setor aon-de devia ter exercício se res,sente da falta de funcioná.rios.' 1ú fácil de -resolver o pro_blerna: contrata-se mais gen..te para o setor..

E voltamos a . Pero Vaz deCaminha.

Ainda bem que a soccieda-de, através de seus legitimasrepresentantes junto à As_.sembléia Nacional Consti.tuinte, rompeu com essesprocedimentos.

Resta a nós, servidores p4.blicos, participarmos do pira,cesso, buscando a valoriza-cão profissionaI; com nosso

Idesenvolvimento pessoa ,,idéias construtivas, embed.mento do trabalho e dispo_N^ilidade.

Em palestra proferida por.ocasião do Seminário da As_sociação Latino-Americana deAdministração Pública, Gile.no F Marcelino ilustrou que"ja em 1500, ,o escrivão dafrota de Cabral marcavanossa história com . o primei-ro exemplo de." dependênciaàs autoridades constituídas:Pero Vaz de Caminha deuinício ao clientelismo emnosso país ao solicitar ^oRei de Portugal, na carta emque comunicava ao monarcaa descoberta do Brasil, urnemprego público para seugenro".

O novo texto tonstituclo.nal, ao tratar da Admirais.tração Pública, determinaque o administrador públicoobedeça aos princípios da Ie_galidade, da impessoalidade,da moralidade e da publici.dade.teste é o momento de repen_

sarmos a administração ptí.blica.

Hoje, o mais grave proble-ma do servidor público é odesestfmulo a que foi condo.zido.

E não é possível recons_truir uma administração pú..blica se não contarmos como entusiasmo e a consciência

do servidor pública, de queseu trabalho- é útil, neces_sário, patriótico e que visaao bem da comunidade.

Começar pelo começo é omelhor caminho.

Logo após o enunciado dosprincípios, a nova constitui-ção disciplina a forma de in-gresso do servidor na admi-nistração pública, ao dizerque `a investidura em cargoou emprego público 'dependede aprovação prévia em con-curso público de . provas oitde provas e títulos..

Dir_se mas. ,.a constitui.ção atual já exige isso". Sim,a constituição atual exige is.so num artigo que é portaaberta para o abuse), quandodiz que a primeira investidu_ara do funcionário é feita naforma que a lei determinar.

E aí, como a lei não deter.mina o concurso exclusiva eobrigatório, começa o recru.tamento , inconseqüente eatendendo tão somente à pra-tica político-administrativado QI (quem indica), do fa-voritismo e do nepotismo.

Por esta razão, o novo dis-positivo constitucional deve.rá romper os procedimentos

e

Mensagen de Natal

Página 3NOTIFISCODezembroJ 1888

Descentralizarão: o FundamentoPolítico da Reforma Tributária

Por Aguimar Arantes

O governo que se instalou nopaís em 1964 adotou a diretriz deimplementar uma política de de-senvolvimento econômico . calca-da no planejamento e execuçãocentralizados. Sem analisar as -causas dessa decisão podemosafirmar que a' objetivo era dire-cïonar os recursos para investi-mentos dentro de uma políticadesenvolvimentista que evitasseo desperdício de esforços e derecursos públicos e que permi-tisse a redução dos desníveisregionais de crescimento dopaís.

Para isso, realizou-se, em 1966,uma reforma tributária que colo-cou na competência da União aquase totalidade dos recursostributários gerados no pafs.

Por razões próprias do tipo doregime de governo encarregadode implementar essa política de-senvolvimentista tinha-se por di-retriz que: só o governo é compe-tente para promover o desenvoi-vfinento do pafs; os grandes em-preendimentos têm que ser reali-zados pelo poder público, por ra-zões de segurança nacional, asmultinacionais são uma ameaça

à soberania do país; os empre-sários nacionais não têm capitale nem tecnologia suficientes pa-ra atuarem . como agentes do de-senvolvimento.

Por isso, patrioticamente, fo-ram criadas 530 empresas esta-tais e quintuplicamos a adminis-tração federal, resultando numcrescimento da burocracia defazer inveja aos líderes da revo-lução Russa de 1917.

Os chamados planos nacionaisde desenvolvimento previa mmais obras do que os recursospoderiam realizar, iniciando, comisso, um processo de clientelis-mo e de disputa de interessesque fizeram com que os investi-mentos deixassem de atender àdiretriz de promover o desenvol-vimento harmônico do país parapassar a prestigiar o interessepessoal de Presidentes", Ministros,burocratas, políticos, dentre ou-tros.

De outro lado, firmou-se, na-quela época, a visão de quo Es-tados e Municípios não eramconfiáveis para lidar corri dinhei-ro público, passando o SistemaTributário .Nacional a impor-lhesum sério regime de emagreci-mento que, regra geral,` provocou

inanição generalizada.Apesar de donatário dos re-

cursos. a sustenção política dopoder central dependia da manu-tenção dos governos locais. Ra-zão disso institucionalizou-se apolítica de transferências nego-ciadas de recursos da União pa-ra Estados e Municípios. O aten-dimento de pronto socorro finan-ceiro, conhecido como políticado chapéu na mão, ao canalizarrecursos em troca de favorespoliticos. abriu aos administra-dores locais um canal para gas-tar independentemente de pos-suir recursos para pagar, apos-tando na possibilidade certeirade transferir esses encargos àUnião.

Casando esse descontrole degastos dos Estados e Municípios,ao dos gastos a nível de podercentral, em que a burocraciaabsorve em sua manutenção atotalidade dos recursos e ao bru-tal endiividamento interno e ex-terno. do poder .público por con-ta .dessa política de desenvolvi-mento chegamos ao esgotamen-to do centralizador.

Não foi portanto, por a c as oque a constituinte resolveu des-centralizar os recursos das mãos

'da União e restabelecer a 'auto-nomia dos Estados e Municípios.

A divisão da renda implica emenfraquecer a burocracia inves-tida de projetos e ambições pes-soais substituindo-a por uma ou-tra menos poderosa e mais su-jeita a pressões da comunidadee dos segmentos locais organi-zados.

Essa reforma de estrutura po-lítica e social do país, que sefaz via tributária e se caracteri-za pela pulverização dos centrosde poder, restabelece a respon-sabilidade do administrador lo-cal, que próximo do administra-do será, sem dúvida, mais sensí-vel aos problemas quo o afligem.

Além disso, a gerência trans-parente dos recursos arrecada-dos, a consciência de,.que não seterá onde buscar recursos adi-cionais e nem para onde repas-sar dívidas assumidas são fun-damentais para que se consolideesta reforma tributária que apos-ta na competência local comoelemento capaz de alterar, a me-dio prazo, o conceito perante asociedade e a eficiência da es-trutura pública e. conseqüente,mente o perfil da sociedade bra-sileira.

O Agente Fiscal: elemento chaveda administrarão tributária

O Agente Fiscal é o principal eindispensável instrumento que possui aAdministração Fazendária, para alcan-çar os seus objetivos nas áreas de fis-calização, arrecadação e tributação.

Para tanto, esse valoroso soldadotem que se dirigir para o campo delbatalha, portando uma arma moderna epoderosa, a fim de vencer o poderiode um adversário moderno.

O estágio em que se encontra atecnologia voltada à automação indus-trial e comercial, com os recursos dainformática , principalmente no tocante

,às obrigações tributárias acessórias,exige um posicionamento firme e de-finido da área Fazendária.

Hoje sabemos que o corpo fiscalnem ao menos se encontra preparadopara lidar com um simples microcom-putador, já velho conhecido de muitascrianças.

Por outro fado, é por demais co-

nhecido o desenvolvimento do setor,nas empresas contribuintes que por ra-

zões de mercado provocado pela con-corrência, procuram alcançar níveis desofisticação tecnológica cada vezmaiores.

O avanço do planejamento empre-sarial, está a exigir do fisco, desafian-do até, uma nova estrutura de fiscaliza-ção. Temos que nos preparar urgente-mente para acompanhar as transforma-ções dos procedimentos fiscalizadores.

Precisamos o mais rapidamentepossível diminuir essa defasagem tec-nológica, porque alcançar é algo per-to do impossível. Sabemos disso pelaexperiência ho campo das técnicasde fiscalização, onde nós nos encon-tramos sempre um passo atrás das"técnicas de sonegação

Precisamos lutar para ser um Or-gão moderno e receptive a novasIdéias de fiscalização, .instrumentaliza-das com gente especializada. Neces-sitamos : repensar já todo o processo,procìrrando estabelecer prioridades, sis-tematizando as atividades, a fim de •

Mesmo lutando com armas inade-quadas , é importante a Administraçãomanter elevado o "moral da tropa" - Es-sa força de guerra, está na regulamen-tação da LEI N .° 7.051/78, que pelo de-sinteresse das Administrações anterio-res , já corroeu 1/3 de vida útil de umAgente Fiscal, já que fazem 10 anosque a -Lei e os Agentes Fiscais aguar-dam por isso.

Ela, devidamente regulamentada.permitirá estabelecer um "plano decarreira' com uma política de "recur-sos humanos' bem definida, a fim deeliminar ou diminuir as influências ex-ternas , altamente nocivas ao Fisco.

desenvolver projetos objetivos , paraimpedir que a ação do fisco se tornedispersiva, aleatória e improdutiva.

Temos que lutar e contribuir naelaboração de uma legislação farta emconceitos claros e bem definidos, es-cudo de regras desse valoroso guer-reiro que é o Agente Fiscal.

A promoção e o acesso são aspi-rações que todo profissional busca al-cançar, por serem as únicas formas pe-las quais o Agente Fiscal sentirá- queo seu esforço e o seu empenho fo-

ram de fato reconhecidos pela Admi-nistração,

No tocante à informática a SECRE-TARIA DA FAZENDA DO PARANA temprocurado dar acesso ao corpo fiscaldessa nova ferramenta de trabalho Jáexiste um PLANO DIRETOR que contacom a simpatia e o interesse do Secre-tário HAULY, e do Diretor da CRE —CLÓVIS ROGGE.

Um "Prograrea Continuo de Treina-mento de Pessoal" é outra necessida-de que clama o Agente Fiscal. A tare-fa de interiorizar a CENPRE é um pas-so importantissimo na busca dessa ne-cessidade, LONDRINA tomou a inicia-tiva e vem recebendo todo o apoio po-aítico e administrativo por pa rte daCRE.

Claudine de OliveiraDelegado de R' DRR

Página 4 NOTIFISCO Dezembro/1988

ACORDO OLETNOEm audiência mantida com o Secretário da Fazenda, Luiz CarlosHauly, em 01/12/88, a diretoria do SAF1 TE apresentou ao mesmoo acordo coletivo de trabalho, cujo teor transcrevemos a seguir:

08

SINDICATO DOS AGENTES FISCAIS DE TRIBUTOSESTADUAIS DO ESTADO DO PARANA

Ropistrado aob a= 5455 - Livro A - n = 4

do Rogistro Civil dos Possoos .Jurídicas - 2= OE /cio

CURITIBA - PARANÁ

• ACORDO COLETIVO DE TRABALHO

0 SINDICATO DOS AGENTES FISCAIS DE TRIBUTOS ESTADUAIS

DO ESTADO DO PARANA, com C.G.C. n4 81.078.354/0001-50, com sede '`em

CURITIBA, na Rua Alferes Angeló Sampaio, 1.793, de, um lado e de ou-

tro, a SECRETARIA DE ESTADO DA FAZENDA, com sede na Avenida Mare

chal Hermes,'s/n - Centro Cívico, C.G.C. n9 76.416.890/0001-89, por

.seus respectivos e legais representantes que este subscrevem, em

consonância com o que faculta o artigo 89 da Constituição Federal

e o artigo 611, § 19, da Consolidação das Leis do Trabalho, devida-

mente autorizado pelo Governador do Estado no processo protocolado

..sob n9 , resolvem firmar o presente Acordo, que se regerá

pelas cláusulas e condições que seguem:

01 - A6RANGCNCIA

O presente Acordo Coletivo de Trabalho aplica-se às relações

de trabalho entre os Agentes Fiscais e o Estado do Paraná.

- PRAZO DE VIGIINCIA

O presente instrumento normativo vigorará a partir de

janeiro de 1989 a 31 dc dezembro de 1989, mantendo-se

base para 19 de janeiro dc cada ano.

03 - REAJUSTE SALARIAL

Será concedido a todos os Agentes Fiscais do Grupo Ocupacional

T.A.F. alcançados por este Acordo Coletivo de Trabalho, a par-

tir de 19 de janeiro de 1989, reajustamento salarial eqüivalen

te a 100i (cem por cento) . do IPC acumulado no período de 19 de

janeiro de 1988 a 31 dc dezembro de 1988, deduzidas as antdci-

paço-es salariais concedidas a qualquer título.

!04 PRODUTIVIDADE

Sobre os salários reajustados na forma deste Acordo, será paga

produtividade_ no percentual de 10% (dez por cento).

05 - REAJUSTE SALARIAL MENSAL

O reajuste mensal de salários será com base nos índices porcen

tuais da URP (Unidade-de ' Referência de Preços).

Parágrafo Onico - Havendo modificação na política e nos çrite-rios de reajuste e reposição salarial, pelo Governo Federal, a

Administração Estadual, convocará o'Sindicato, no prazo máximo

de 30 (trinta) dias, para revisão da presente cláusula, visan-

do adequá-la,ao novo sistema de reposição salarial implantado.

06 - AUXILIO ALIMENTAM .

Conceder-se-á auxílio alimentação ao Agente Fiscal lotado em

Posto Fiscal. •

Parágrafo 19 - 0 auxilio corresponderá a CZ$ 2.500,00 (dois mil

e quinhentos cruzados) por plantão de 24 (vinte e quatro) ho-

ras, reajustados, mensalmente, pela variação da OTN.

Parágrafo 29 - Mensalmente, a Secretaria da Fazenda repassará

ã Associação dos Funcionários Fiscais do Estado do Paraná, im

portãncia necessária ã implementação da medida; atravçs de sub-

venção social, código orçamentário 3.2.3.1.

07 - AUXILIO ':OOMBUSTIVEL

Conceder-se-á auxílio combustível ao Agente'Fiscal que exercer,

exclusivamente, atividades externas de fiscalização, usando

seu próprio veiculo.

Parágrafo 19 - 0 auxilio corresponderá ao valor egUivalente a

100 (cem) litros de gasolina por mês.

Parágrafo 29 - Mensalmente, a Secretaria da Fazenda repassará

a Assocdação dos Funcionários Fis'c'ais do Estado do Paraná, im-

portância necessária à implementação da medida, através de sub

venção social, código orçamentário 3.2.3.1.

- AUXILIO TRANSPORTE

Conceder-se-á auxílio transporte ao Agente Fiscal lotado .em

Posto Fiscal.

Parágrafo Onico - 0 ressarcimento das despesas de transporte

em ônibus de linha normal será efetuada pela Unidade Administra

tiva de lotação do Agente Fiscal, e compreenderá o valor da pas

sagem de ida e volta da sede da Regional da Receita para o Pos-

to Fiscal, por plantão de 24 (vinte c quatro) horas, através

--do código orçamentário 3.1.3.2.0200 - Passagens e Transporte

de Pessoas.

09 - 1NSALUBRIDADE/PERlCULOSIDADI:

Efetuar-se-á sempre que o Sindicato e a Secretaria da-Fazenda,

assim acordarem, exames periciais de insalubridade e periculo-

sidade.

Parágrafo 19 - A realização dos exames dar-seja, pela Delegacia

Regional do. Trabalho.

Parágrafo 29 - Na impossibilidade de a Delegacia realizar o

exame, on no caso em que o laudo não satisfaça as partes, con-

tratar-se-á técnico(s) especializado(s), cula escolha se dará:

de comum acordo entre os signatários.

Parágrafo 39 - Constatada insalubridade ou periculosidadc,-por

laudo pericial:, a Secretaria da Fazenda promoverá esforços inc

diatos no sentido de tornar o ambiente salubre.

Parágrafo 49 - lnexistindo condições técnicas para melhoria do

ambiente de trabalho, Sindicato e Secretaria 'negociarão o adi-

cional correspondente.

10 - EQU I PARACAO DO VALOR DA DIAIUA

0 Agente Fiscal, de qualquer das séries dc classes, perceberá,

a título de ressarcimento de despesas de alimentação e pernoi-

te, o valor correspondente à diária hoje devida ao Agente Fis-

cal ocupante do cargo AF-1.

- PAGAMENTO DE QUOTAS DE PP.ODUTIVIDADI: NO MGS DA OCORREXCIA DO •

FATO GERADOR.

0 pagamento das quotas de produtividade serão pagas no mês se-

guinte ã ocorrência do fato gerador.

- ACESSO DOS DIRIGENTES SINDICAIS

Garantir-se-á o acesso ãs Unidades da Secretaria da Fazenda

aos dirigentes sindicais, mediante prévia identificação. 0

Sindicato poderá, para divulgação de suas mensagens aos funcio

nários, se utilizar dos quadros murais nas várias dcpendcncins

da Secretaria, sem qualquer censura a matéria, que deverá ter.

J

1 1

12

02

19 de

a data

Dezembro/1988 NO1IFISCO

13

visto do responsãvel pelo controle dos rurais, que a fix;iri em

local apropriado.

- LIREJIAÇAO" DE DIRIGENTES SINI)iCAIS

Fica assegurada a liberação do trabalho com vencimentos, de 03

(três) Dirigentes Sindicais, funcion5rios, até o final deste Aco:21

Atc o dia 10 de dezembro, o Agente Fiscal, receberá o 139 salá-

rio correspondente ao valor de sua remuneração a ser per bide

neste mês.

- GOZO DG FERIAS

do, sendo que um deles é o Presidente do Sindicato, e os demais 0 pagamento de um terço da remuneração do Agente Fiscal será

indicados pelo mesmo. efetuado no mes de gozo das ferias regulamentares. .

14 - LICENÇA - PATERNIDADE

Fica assegurada a licença-paternidade, nos termps fixados em lei.

15 - LICENÇA - GESTANTE

Curitiba, 14 dc dezembro de 1988.

Será concedida ã gestante, com a duração de 120 (cento e vintp)

dias.

16 - ASSEMBLEIAS GERAIS

0 Agente Fiscal será liberado da assinatura do livro ponto no

dia de realização de Assembleias Gerais promovidas pelo Sindi-

cato.

17 - CURSOS NO EXTERIOR

Para participar de cursos no exterior serão indicados somente

funcionários efetivos do Quadro Próprio da Coordenação da_Recei-ta do Estado, escolhidos mediante toste seletivo.

.18 - CONCURSO PUBLICO

O Sindicato participara na definição ou não da necessidade da

realização de concurso publico para provimento nos cargos ini-

ciais, bem como da Comissão do Concurso.

19 - REGULAMENTAÇAO DA LEI N9 7.051/78.

No prazo dc 120 (cento e vinte) dias, a Secretaria da Fazenda

encaminhará ao senhor Governador do Estado os estudos relativos

ã regulamentação dos institutos da promoção e acesso previstos

na Lei n4 7.051/78.

^20 - DECIMO TERCEIRO SALÁRIO

LUIZ CARLOS MAULY

Secretário do Estado da Fazenda

JOSE LAUDEI.INO AllOLIN

Presidente do Sindicato dos Agentes Fiscais

de Tributos Estaduais do Estado do Paranâ.

OBSERVAÇÕES:A Secretaria da Fazenda tem até dia 15 de dezembro

para pronunciar-se sobre o presente Termo de Acordo.Caso isto não ocorra, a Administração será chamada

junto à Delegacia Regional do Trabalho, para fazer umAcordo.

Frustradas as duas tentativas, convocar-se-á uma As-sembléia Geral, que autorizará ou não, o ajuizamento ded ssídio coletivo junto ao Tribunal Regional do Trabalho

0 SAFITE vai à lustiça

O SAFITE viu-se compelido aesta medida extrema, face ao pa-reoer exarado pela ProcuradoriaGeral do Estado, que entendeu.que o referido percentual devaincidir apenas sobre o vencimen-to básico.

Invocando o "justo receio", adiretoria do SAFITE, atendendoao posicionamento unânime dosfuncionários presentes na As-sembléia realizada em 25/11/88,entrará já nos próximos dias comum mandado de segurança, vi-sando garantir a percepção deum terço sobre o total da remu-neração, quando do gozo de fé-rias.

Alguns dos funcionários pre-sentes á Assembléia do dia

25/11/88:

Página 6 N1nT*mern

PROCURADORIA GERAL DO ESTADO DO i'ARANÁGabincie do Procurador

Ofício n. 309 /88-PGE/GP

Curitiba, 22 de novembro de 1988

Senhor Presidente:

Ao tempo em que agradeço a Vossa Exctlência a gentileza do trabalho que me enviou, estou encaminhardo cópia do parecer n. 563/88-PGE, que acabo de aprovar, e que

¡versa sobre a aplicabilidade do artigo 17 das disposiçães constitucionais transitórias ao funcionalismo do Estado do Paraná.

Encareço ' a Vossa Excelência, se assinentender, sejam encaminhadas a esta Procuradoria Geral do Estedo as eventuais críticas ao parecer, que servirão de subsídioelaboração da lei de que trata o art.37, XI, da Constituição.

Renovo a Vossa Excelência os prote!tos de distinta e respeitosa consideração.

Atenciosamente,

(1) PlAAWAGNER! BROSSOLQP7tCHLLO

PROCURA R GERAL DO ESTADO

EXCELENTÍSSIMO SENHORDOUTOR JOSE LAUDELINO AllOLINpIGNÍSSIMO PRESIDENTE DA ASSOCIAÇAODOS FISCAISNESTA CAPITAL

r

`Constituição Federal. A rt. 37,XL Limitação teto para Remune-ração dos Se rv idos Públicos. Aregra do artigo 37, XI da Consti-tuição Federal, em que pese odispositivo no art. 17 das dispo-sições transitórias, não pode so-frer aplicação imediata. no Esta-do do Paraná.

Conclui-se que, como não há

lei fixando em definitivo a remu-neração dos Secretários de Es-tado, limite-teto remuneratóriono Serviço Público, não há como,no Paraná, atender-se o coman-do expresso do art. 17 das dis-posições transitórias, salvo vio-lentando-se, agredindo-se outrasregras constitucionais mais sig-nificativas*.

A petição interposta pela Associação dos Funcioná-rios Fiscais, na pessoa de José Laudelino Azzolin junto àProcuradoria Geral do Estado, obteve êxito em seus obje-tivos de coii ir o Estado de reduzir o salário de mais decem Agentes Fiscais.

Está portanto, definitivamente afastada a correlação

de nossos salários com o de Secretário de Estado, o queem muito nos tranquiliza.

No intuito de um melhor esclarecimento, transcreve-mos o contido no Ofício 309/88 — PGE/GP, bem como aementa do Parecer 563/88 — PGE.

Diárias: Um assunto para o SAFITE

Mensalidade:é hora de mudar

Ementa do parecern ° 563/88 - POE

Nem tudo que é legal é justo, as-sim como nem tudo que é justo é legal,

afronta à lógica e ao bom senso.A Resolução Conjunta n.° 04/88 —

CC/SEFA/SEAD, ao fixar os valores dasdiárias. cometeu os mesmos vícios dasresoluções anteriores. Não bastassemos valores ínfimos, volta a praticar umadiscriminação, no mínimo abominável,ao estabelecer novamente valores di-

ferenciados para os Agentes Fiscais.

Já que, para deveres iguais deve-mos ter direitos iguais, como justificar

a- atitude de autoridades administrati-vas, que ao acionarem a máquina fisca-lizadora, deslocando Agentes Fiscais.1,2 e 3, pagam aos mesmos diárias di-ferenciadas, mas não diferenciam o tra-

balho a ser executado?Não bastasse isto, é habitual que

ção, o que aumenta ainda mais a dis-crepãncla em lide.

Ora, se um funcionário percebeuma diária de Cz$ 15.960,00, e o out roCA 12.750,00, e ambos têm uma despe-

sa idêntica, 86 existe uma conclusão:ou alguém está tendo lucro,- ou alguémestá tendo prejuízo.

Seja como for, as duas situações

são inadequadas e merecem ser revis-

tes.Esperemos que o SAFITE faça algo

por nós.

Már10 GraftDelegado da 1.6 DRR

A titulo de sugestão, encami-nhamos à Diretoria da AFFEPproposta no sentido de que amesma aprecie e. se julgar con-veniente, prooeda um estudo arespeito dos descontos realiza-dos no Código 5MH - Assoc. Fis-cais - Mensalidades, em virtude'de termos recebido várias ponde-rações sobre o percentual de 1%(um por• cento) que incide sobreo salário biuto dos associados.

Achamos oportuno levantar es-ta questão em face da existên-^cia de vários descontos como,'por exemplo, às Associações Re-giónais. AFFEP e agora, com acriação do Sindicato dos Funcio-nários Fiscais de Tributos Esta-duais, deveremos contribuir como valor correspondente a 01 (um)dia do salário, anualmente, comocontribuição sindical. Em conse-quência, verifica-se um compro-metimento considerável no saiá-rio mensal do funcionário, so-mente a título de descontos pa-ra a manutenção des entidadesde representação de classe.

Entendemos que, se não formodificada essa situação, pode-rá ocorrer afastamento dos qua-dros associativos, em decorrên-

cia do elevado nível de descon-to sobre o salário. já que este-mos sofrendo perdas reels con:sideráveis nos nossos vencimen-tos. se compararmos com os ín-dices de custo de vida ou coma inflação oficial nos últimosMesas: notadamente. no decor-rer do ano de 1988. onde somen-te no período de janeiro a outu-bro. sofremos uma perda real de90.33 °%o em relação ao IPC.

A proposta que estamos enca-minhando, seria no sentido deuma imediata reduçèo do percen-tual de desconto, passando de1% (um por cento) para 0.6°10(zero vírgula seis por cento) so-bre o salário bruto do funcioná-rio à AFFEP, ficando esta respon-sável pelo repasse de no mínimo50% (cinqüenta por cento) do va-lor total das mensalidades ar-recadadas ao Sindicato dos Fun-cionários Fiscais de Tributos Es-taduais. para que este possa im-plementar e desenvolver as ati-vidades que se propõe estatuta-riamente, necessitando, portan-to, de uma dotação orçamentáriaprópria.

Colaboração:Rani Ataide Pires

Presidente da AFFEP - Ctbn.

mas certas discrepâncias clamam aos em determinadas operações, o hotel ecéus pela sua insensatez, e por si s6 até mesmo o restaurante, sejam pre-

estão a pedir uma reparação, tal a estabelecidos pela própria administra-

DezeMbrit /1888 NO'rIFISCO

Página 7

A DESATIVACAO DASAGÊNCIAS DE RENDAS

O processo de desenvol-vimento envolve, tanto alte-rações estruturais quantocomportamentais, e todo me-lhoramento advém de umdelineamento de objetivos.

Coordenar a Receita doEstado, está embasado nafinalidade específica de au-mento da arrecadação.

Mas são os planos atua-lizados, condizentes com arealidade, que determinamo sucesso das metas.

Quando se toma a deci-são de inovar, é porque ospreceitos básicos, normas eprogramas, já estão ultra-passados, e exigem ref or-mulações para evitar a es-tagnação.

E é a partir de um ra-ciocínio apurado e da ex-pansão da criatividade, in-trínseca aos seres humanos,que idéias semelhantes secoadunam, culminando emreivindicações.

São elas constantes e va-,riadas, e cabe a quem exer-ce o poder analisa-la_ con-siderando sua viabilidade eprioridade em relação aosresultados previstos, dentrode um planejamento globale uma política de ação'.

A desativação das 157Agências de Rendas , antigareinvindicação do próprioFisco, postulada adminis-trativamente, dependia ape-nas de uma decisão política.

Foi então assinada pe-lo Secretário da Fazenda,Sr. Luiz-Carlos Hauly, no dia18 de novembro, a Resolu-ção n.° 258/88, acompanha-da de muita polêmica, co-mum a toda ação inova-dora.

Essa recente decisão,foi prescindida de um crite-rioso -estudo técnico, reali-zado p or comissão previa-mente designada; os parer

-metros utilizados para aná-lise foram: população, n.°de contribuintes , n.° de do-cumentos retidos, arrecada-ção orçamentária e FPM —Fundo de Participação dosMunicípios.

Foram listadas todas asAgências de Rendas do Es-tado; as 157 ARs. -desativa,das são as que obtiveram0,01% de representativida-de em relação ás variáveisanalisadas, somando 2,36%da arrecadação ' estadual e10,13% dos contribuintes.

A partir dessa medida,.são tidas como conseqüên-cias imediatas:

1) Remanejamento dePessoal

Os funcionários fiscaise celetistas que prestavamserviços nessas Agências,serão reaproveitados emoutros trabalhos nas Dele-gacias Regionais da Recei-ta a que estiverem subordi-nados.

2)• Contribuintes .eMunicípios

Essct medida . não lhescriará dificuldades. Mais dametade das firmas são mi-cro-empresas; as demais,procederão ao. recolhimen-to do ICM através da redebancária, em GR-1, e , emcasos esporádicos de paga-mentos em GR-3, em agên-cias centralizadoras.

Houve também a subs-tituição de GR-3 para GR-1,nos casos de recolhimentode abate, DDI e substituiçãotributária.

3) Economia comAluguéis

Aproximadamente 4 mi-lhões/mês serão economiza-dos, e os imóveis de pro-priedade da Secretaria se-rão cedidos as Prefeiturasem regime de comodato.

4) Reaproveitamento demóveis e utensílios

5). Economia com diá-rias, água, luz.. material deexpediente, na ordem de 4,5milhões/mês.

6) Liberação com rema-nejamento e desativação delinhas telefônicas.

7) As ARs. desativadase agências bancárias deixa-rão de emitir RDRs. sem mo-vimento.

2) Redução do custo deprocessamento de dados.

Diante dessa medida, éde costume questionarmos:"Sera que vai dar certo? Mu-dou para melhor?

A - Política é também con-siderada Kuna ciência, e co-mo tal deve ser desenvol-vida.

As ações são determi-nadas por planos, que oti-mizem os resultados, aten-dendo ás. necessidades daorganização e baseadas emprojetos e programas.

Na • atual administra-ção, operacionalizararri-seos Alertas Fiscais, volantesintegradas, -o Bom do Nota,Mutirões de cobrança, cor-redor de exportação, Encon-tros inter-regionais de che-fes de ARs., incrementaçãoaos cursos de treinamento,entre outros trabalhos reali-zaclos.

Agora, em plena fasede desenvolvimento, o Sis-tema Integrado de Admi-nistração Participativa.

Mudar estruturas e com-portamentos?

Ativar a integração e aparticipação?

Desativar Agências deRendas?

Reestrutrar e democrati-zar.

E conviver com resis-tências internas e externas.

Afinal, a vida seria pordemais monótona, se todospartilhassem do mesmo pen-samento, de um só ideal.

joeci Ehlke Santi Matos1.a DRR - Curitiba

O Fisco e o ContribuinteO bom relacionamento com

o contribuinte, é a arma maispoderosa e a forma mais expres-siva que o "FISCO" detém paravender a sua boa imagem.

Essa forma de tratamento, ini-cia-se com o atendimento sociale cordial ao contribuinte, passan-do pelõ altruísmo no que tange adisposição em orientar, conduzi-da pela aptidão em servir, paraenfim, alcançar a gratificantedistinção no que se r e f e r e -acompleta solução dos problemas.

No contexto de público inte-

ressado, o contribuinte é a pes-soa mais importante, razão daexistência de uma repartição pú-blica. Todos nós, indistintamente,quando nos dirigimos a um ór-gão público, é porque temos pro-blemas a resolver. E tendo umaquestão pendente, a aflição sótermina com o assunto solucio-nado.

O funcionário público tem quetomar consciência que a pessoamais importante é aquela que"ESTA DO LADO DE FORA DOBALCAO". Todavia, em nosso

Pais, infelizmente, acontece exa-tamente o contrários!

Enquanto nos países mais de-senvolvidos, notadamente a Ale-manha, a preocupação com aaplicação do dinheiro público éparcimoniosa. aqui. o esbanja-mento é mostrado com alardepela construção de prédios pú-blicos suntuosos, que só temservido para dar 'status" a de-terminados tipos de funcionáriospúblicos. preguiçosos. ociosos eimprodutivos.

Temos que ter em mente aconstante preocupação pela pro-dutividade e pela eficiência. Pre-cisamos lutar incessantementepara superar a tristeza da inér-cia.

O que está pronto precisamosaperfeiçoar, o que não está com-pleto' precisamos concluir. Quemcultiva a ociosidade faz neve emtorno do sol.

CLAUDINE DE OLIVEIRADelegado da 8.° DRR

José Aparecido Camargo. da 8.' DtRN — Lcndrinm

Dezembro/1988Página 8 NOTIFISCO1

(In) Consciência ProfissionalExistem diferenças de com-

portamento profissional na ati-vidade pública e privada.

Na empresa privada, a cobran-ça por resultado é muito maior.A ascenção por merecimento,apesar das dificuldades geradaspela concorrência profissiona l, équase que ce rta. Também a que-da por ineficiência é fatal.

No setor público, pelo contra-rio, nem ao menos um patrãonós temos ali perto para avaliarnossa atuação, porque quem pa-ga nossos vencimentos na reali-dade. é a coletividade, via tribu-tos. E nem sempre os mandatá-rios desse patrão agem como seestivessem administrando coisasalheias. E uma situação que setorna cômoda: administram obem público como se fossem os"donas", porém sem os riscosde capital da empresa privada.Como a avaliação de sua atua-ção não é de cunho administrati-vo, o objetivo final se torna sem-pre politico.

Airton Lopes Brandão, Inspetor Regional deFiscalização da g,it DRR - Londrina

infelizmente, esse comporta- ca. gerando um verdadeiro con-mento se transmite a todos os I flito existencial nos técnicos que

escalões da administração públi- atuam em empresas e órgãos pú-

blicos, Pelo menos. naqueles quepossuem um mínimo de sensoprofissional.

Aliás, esse é o único fator quetem cootribuido,pare que a aduri:nistração da coisa pública aindase revista de um mínimo de se-riedade e dignidade: o profis-.sionalismo.

A abnegação, a coragem e adeterminação daqueles que pos-suem a consciência do dever éque permitem o funcionamentoembora precário, da máquina ad-ministrativa.

Por outro lado, muitos exis-tem. que, protegidos pelo mantoda estabilidade, abdicam de suacondição de 'profissional", epassam a contribuir para umaadministração desastrosa. ,E asua maior arma é a omissão. Na-da faz, embora capaz, para bene-ficiar não só a coletividade, masa si próprio como profissional.Vamos mudar???

Airton Lopes Brandão8= D.R.R. - Londrina

SALÁRIO JUSTO = Qualificação + Atribuição + .Desempenho + Responsabilidade"Sou favorável a queos fiscais ganhembem, para que nuncase sintam tentados adeixar de exercercom probidade suafunção. Que ganhembem. finas que nãoparticipem entretan-to. no produto da co-brança, porque essemecanismo desguar-nece o contribuintede uma defesa efi-caz". (ives Gandra.advogado, tributaris-ta. in Folha de SãoPaulo, pág. B-3. 24.1118).

Uma remuneração justa,compatível com as neces-sidades de realização hu-mano-profissional e como comprometimento daforça de trabalho, com osresultados almejados por .qualquer instituição, ori-gina-se. basicamente, daseguinte equação: o SalárioJusto deve sempre cor-responder à soma da QUA-LIFICAÇÃO, mais ATRI-BUIÇÃO, mais DESEMPE-NHO, mais RESPONSABI-LIDADE.

Se, no entanto, o salá-rio não obedecer à somadesses fatores, de forrm,irremediável os resultadosesperados por qualquerorganização não serãoatendidos, ou serão preca-riamente atendidos.

Assim: cabe à modernaAdministração, a um Gru-po Diretivo que esteja efi-,

nado com a gestão eficien-te da instituição a quepertence, tornar viável àsua entidade. pública ouprivada, e a cada um deseus membros, a cresci-mento e o desenvolvimen-to mútuo, apesar das dife-reneas de necessidades eoportunidades.

O que isto significa?Que não há como dis-

sociarmos a consecuçãodos . objetivos institucio-nais das necessidades dosseres humanos integran-tes da organização.

E o Gerente que nãopercebe isto?

Compromete os resulta-dos de sua instituição, le-vando-a. até mesmo, aofracasso.

Atualmente, "a gestãode pessoas é entendidacomo a principal respon-sabilidade de cada nívelgerencial da organização".

Nesse contexto, ondese situarão a remuneraçãoou recompensa justa pelotrabalho realizado?

Analisando a afirmativado iminente tributeristaIves Gandra, um profissio-nal de consciência irrepre-ensível, gostaríamos desalientar que, embora real-mente a probidade sejacondição inerente à -ativi-dade fiscalizadora, não ga-rante, por si mesma, noseu sentido literal, a efi-cácia dos resultados dese-jados.

Por quê?

Porque. se a remunera-ção salarial não correspon-der àquela equação jámencionada, a tendência éaquela mencionada peloSr. Júlio Ribeiro. presi-dente da Talent, empressde propaganda: "QUEMTEM PREOCUPAÇÕES FI-NANCEIRAS FICA COR-RENDO ATRÁS DO Di-NHEIRO E NÃO TRABA-LHA". Será que existe ar-gumento contra esta afir-mativa? Não acreditamos-E esta deve ser uma preo-cupação ' prioritáriade qualquer Direção.

Por outro lado. é proba

a instituição , que . -não re-munera com justiça o seuquadro de pessoal. seusrecursos humanos, que é-a sua própria essência?

Nesse c a s o, entende-mos que a própria organi-zação que não tem sensibilidade suficiente ' p a r aperceber isto, acaba indu-zindo o seu pessoal a."correr atrás do dinhei-ro". e, por conseqüência,

não atinge seus objetivos.Não há como, também, sefalar (mesmo pensar), emníveis de desempenho erespOnsabilidade funcio-nal.

E no que tange è par&cipação do p rofissional defiscalização "no produtoda cobrança", a que se re-fere o Dr. Ives?

Permitimo-nos discordarde seu pensamento, por-que qualquer contribuinteque se sinta prejudicadopela decisão originária daesfera administrativa, po-de (e deve) recorrer aoPoder Judiciário que cor-rigirá, se for o caso. a "ar-bitrariedade" cometidacontra si.

Na realidade, urge refle-tirmos sabre nossa reali-dade profissional, sobrenossa realidade salarial.para corrigirmos distor-ções, disfunções. rumos.injustiças, que se forma-ram ao longo do tempo.

A discussão sobre esteassunto deve ser inteira-mente despojada da pai-xão, da busca de respon-sáveis, de acusações,mas com seriedade, res-ponsabilidade e profissio-nalismo.

Não fazer isto, provoca-rá, sem d ú v.i d a alguma,uma distorção nos objeti-vos inerentes à nossa ins-tituição, como conseqüên-cia do desinteresse e des-confiança, cada vez maio-res. da sua força de tra-balho. um tanto combalidae desmotivada.

,tosa A. Camargo8.•, DRR - Londrina ,

Dazernbro/1986

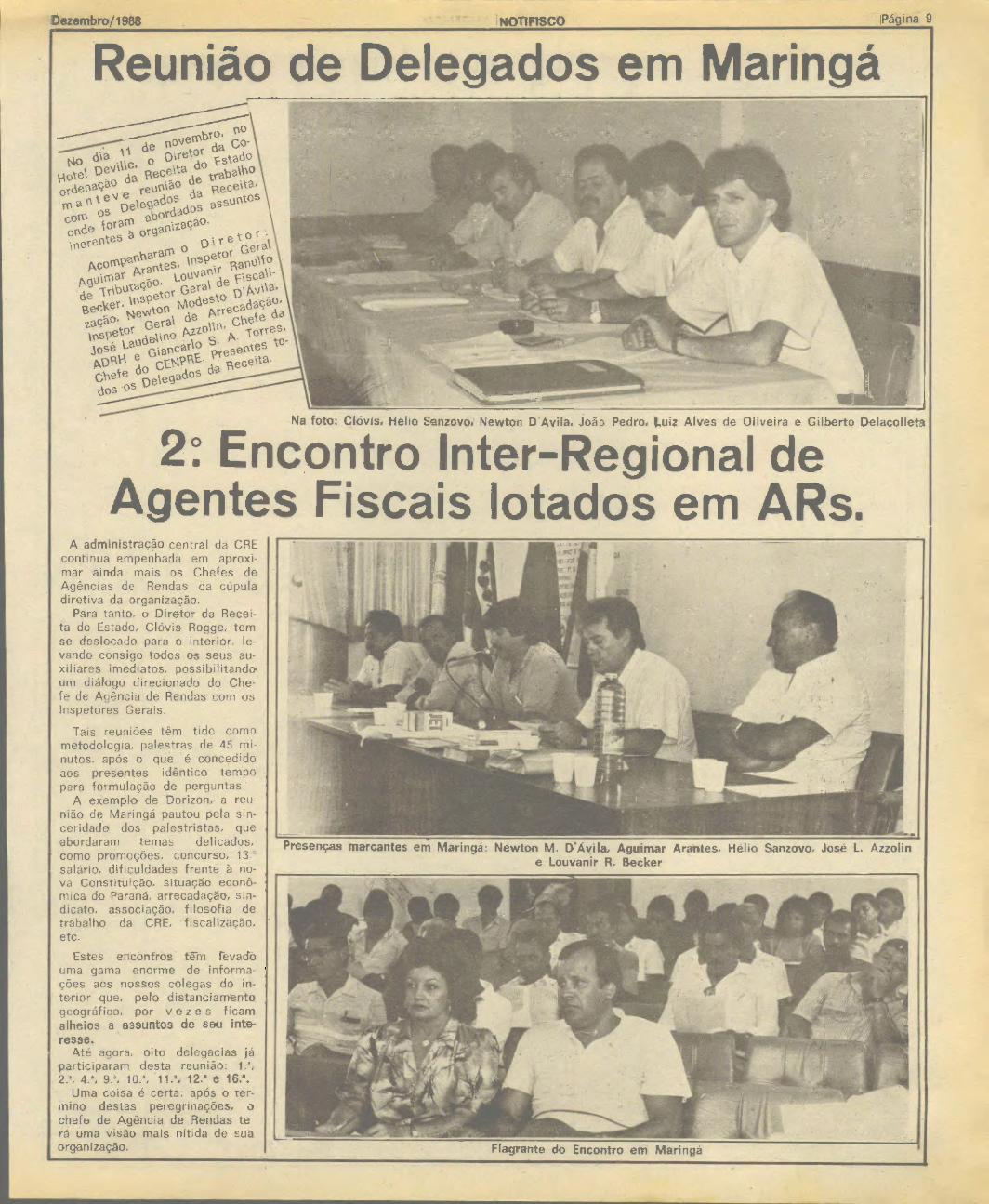

ReUn ião deDelegados em_Mar ingá

nonovembro, Co

dia t t de Diretor tt \adol-1Q el D^lda Beceita . trabalho ^

ordenação ev e reunião de Receita .To a os Delegados adds assuntoscom WWI ab ;zaçã°'inerentes ã organ ^ r e t o r'inerentes D Geral

AcomPe^^ántes, InspetoranvRanulfoAguisr^a Loeval de F;scal+-de

ulnspetav ^ esto D daçlarãood ,

Becker,N.ewton de Arrecadação,zação ' Geral efeInspetor o AZ•yolin . Á ^orres,3QS l-audel;n lo S. ^'

GlancarADRH áo ^EIyPRE• Pres

entes Rece;ta•

Chefe Delegados

dos os

Na foto: Clóvis. Hélio Sanzovo, Newton D'Avila. João Pedro. Luiz Alves de Oliveira e Gilberto Delacolleta

24: Encontro Inter-RegionalAgentes lotados em s.

. NOT1iFt3CO IPáginá 9

A administração central da CREcontinua empenhada em aproxi-mar ainda mais os Chefes deAgências de Rendas da cúpuladiretiva da organização.

Para tanto, o Diretor da Recei-ta do Estado, Clóvis Rogge, temse deslocado para o interior, le-vando consigo todos os seus au-xiliares imediatos, possibilitandoum diálogo direcionado do Che-fe de Agência de Rendas com osInspetores Gerais.

Tais reuniões têm tido comometodologia, palestras de 45 mi-nutos. após o que é concedidoaos presentes idêntico tempopara formulação de perguntas.

A exemplo de Dorizon, a reu-nião de Maringá pautou pela sin-ceridade dos palestristas. queabordaram temas delicados,•como promoções, concurso, 13.`salário, dificuldades frente à no-va Constituição, situação econô-mica do Paraná, arrecadação. sin-dicato, associação. filosofia detrabalho da CRE. fiscalização.etc.

Estes encõnfros frq`m revadbuma gama enorme de informa-ções aos nossos colegas do in-terior que. pelo distanciamentogeográfico, por vez e s ficamalheios a assuntos de seu inte-resse.

Até agora, oito delegacias jáparticiparam desta reunião: Lai2.°. 4. a, 9 10.', 11.°. 12.° e 16".

Uma coisa é certa: após o Tér-mino destas peregrinações,chefe de Agência de Rendas terá uma visão mais nítida de suaorganização.

Presenças marcantes em Maringá: Newton M. D'Avila, Aguimar Arames. Hélio Sanzovo. Jose L. Azzoline Louvanir R. Becker

J

tido tema, e deixar às colegas, minhamensagem de opção 'e união: A UNIÃOFAZ A FORÇA.

Ester A. PerfeitoAF.4A — ADRH/CRE

Há oito anos, quandoCRE a participação da mgos de chefia restringia-grocrática; protocolo, servitivo uma ou outra agenciNas atividades externas denúmero de mulheres era iAnalisando nossa situaçãotei que conseguimos muitcávamos, haja visto o trabaem postos fiscais, em carnas delegacias, em cargoCRE, no Conselho de CRecursos Fiscais e na fispriamente dita. Mas nãonem caiu do céu . Estamosbalhando muito, discutindotomando atitudes, mudandportamento e tentando mumento de outros.

E fato porém, que ação da mulher ainda é liforças auxiliares na fiscom uma maior mobilizaparte, poderemos garantirespaço conquistado na CRdade.

Com a nova Constituiçãcou mais forte perante a I

Página 10 NOTIFISCQ Dezembro/ 1988

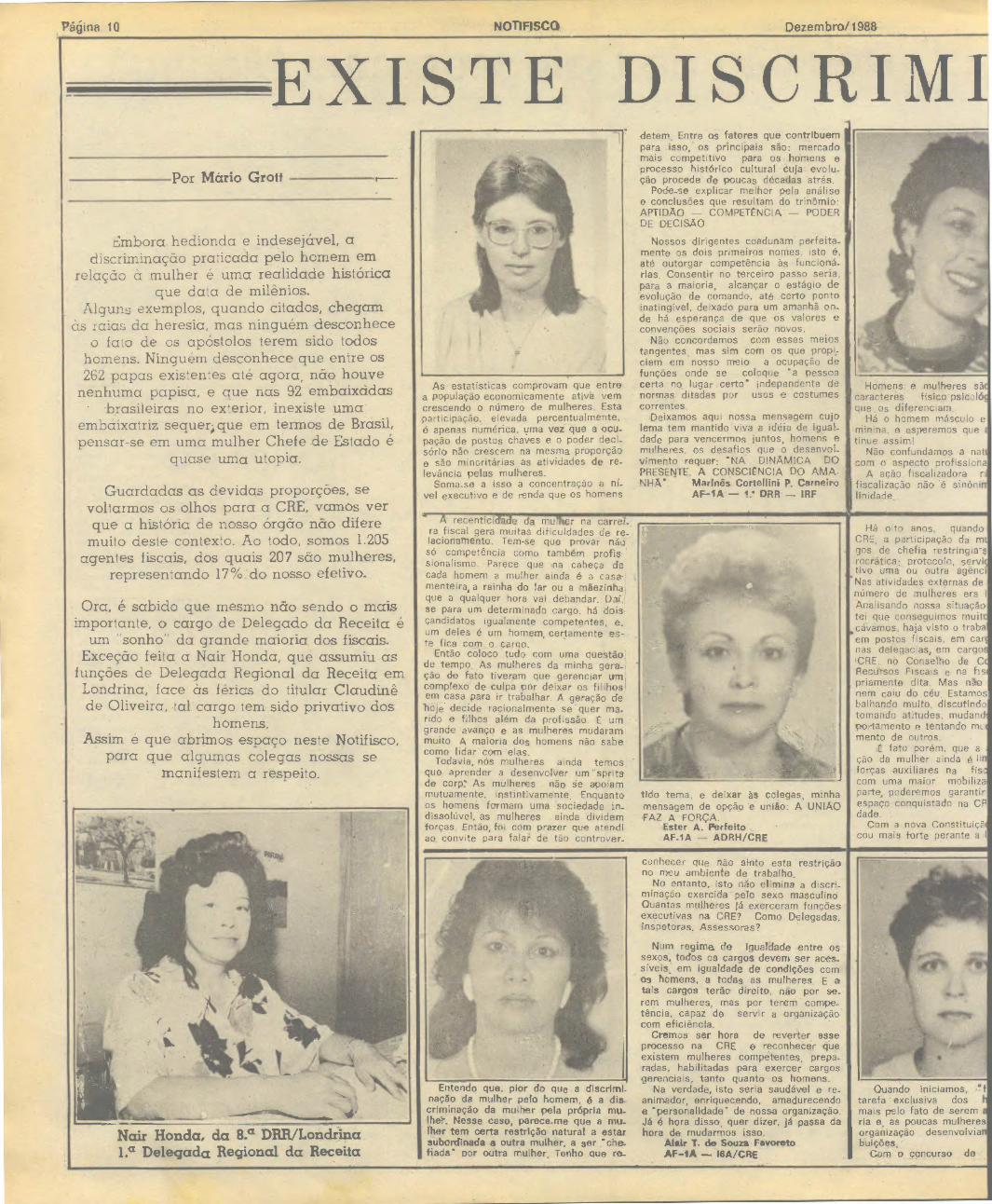

EXISTE DISCRIiVII

Embora hedionda e indesejável, adiscriminação praticada pelo homem em

relação à mulher é uma realidade históricaque data de milênios.

Alguns exemplos, quando citados, chegamàs raias da heresia, mas ninguém desconhece

o fato de os apóstolos terem sido todoshomens. Ninguém desconhece que entre os262 papas existentes até agora , não houve

nenhuma papisa, e que nas 92 embaixadasbrasileiras no exterior, inexiste uma

embaixatriz sequer; que em termos de Brasil,pensar-se em uma mulher Chefe de Estado é

quase uma utopia.

Guardadas as devidas proporções, sevoltarmos os olhos para a CRE, vamos verque a história de nosso órgão não difere

muito deste contexto. Ao todo, somos 1.205agentes fiscais, dos quais 207 são mulheres,

representando 17% do nosso efetivo.

Ora, é sabido que mesmo não sendo o maisimportante, o cargo de Delegado da Receita é

um "sonho" da grande maioria dos fiscais.Exceção feita a Nair Honda, que assumiu as

funções de Delegada Regional da Receita emLondrina, face às férias do titular Claudinêde Oliveira, tal cargo tem sido privativo dos

homens.Assim é que abrimos espaço neste Notifisco,

para que algumas colegas nossas semanifestem a respeito.

Por Mário Grott r--

Nair Honda, da 8.a DRR/Londrinal á Delegada Regional da Receita

As estatísticas comprovam que entrea população economicamente ativa vemcrescendo o número de mulheres. Estaparticipação, elevada percentualmente,é apenas numérica, uma vez que a ocu-pação de postos chaves e o poder decl-sórlo não crescem na mesma proporçãoe são minoritárias as atividades de re.levância pelas mulheres.

Soma-se a isso a concentração a ní-vel executivo e de renda que os homens

detem , Entre os fatores que contribuempara isso, os principais são: mercadomais competitivo para os - homens eprocesso histórico cultural Cuja evolu_ção procede de poucas décadas atrás.

Pode-se explicar melhor pela análisee conclusões que resultam do trinômio:APTIDÃO — COMPETÊNCIA — PODERDE DECISÃO.

Nossos dirigentes coadunam perfeita-mente os dois primeiros nomes, isto é,até outorgar competência às funcioná.Nas. Consentir no terceiro passo seria,"para a maioria, alcançar o estágio deevolução de comando, até certo pontoinatingível, deixado para um amanhã on-de há esperança de que os valores econvenções sociais serão novos.

Não concordamos com esses meiostangentes , mas sim com os que propi,.ciem em nosso meio a ocupação defunções onde se coloque 'a pessoacerta no lugar certo' independente denormas ditadas por usos e costumescorrentes.

Deixamos aqui nossa mensagem cujolema tem mantido viva a idéia de igual-dade para vencermos juntos, homens emulheres, os desafios que o desenvol_vimento requer: "NA DINAMICA DOPRESENTE, A CONSCIÊNCIA DO AMA-NHA'. Marins Cortellini P. Carneiro

AFIA — I: DRR — IRF

conhecer que não sinto esta restriçãono meu ambiente de trabalho.

No entanto, isto não elimina a discri-minação exercida peio sexo masculinoQuantas mulheres Já exerceram funçõesexecutivas na CRE? Como Delegadas,Inspetoras. Assessoras?

Num regime, de Igualdade entre ossexos, todos os cargos devem ser aces_síveis em igualdade de condições comos homens, a todas as mulheres . E atais cargos terão direito, não por se-rem mulheres, mas por terem compe_tência, capaz de servir a organizaçãocom eficiência.

Cremos ser hora de reverter esseprocesso na CRE e reconhecer queexistem mulheres competentes , prepa-radas, habilitadas para exercer cargosgerenciais, tanto quanto os homens.

Na verdade, isto seria saudável e re_animador, enriquecendo, amadurecendoa "personalidade" de nossa organização.Já é hora disso, quer dizer, já passa dahora de mudarmos isso.

Alair T. de Souza FavoretoAF-IA —. IBA/CRE

A recenticidade da mulher na carrelra fiscal gera muitas dificuldades de re-.laciortafiento. Tem-se que provar nãosó competência como também profs.sionalismo. Parece que na cabeça decada homem a mulher ainda é a casa-menteira, a rainha do lar ou a mãezinhaque a qualquer hora vai debandar. Dai,se para um determinado cargo, há doiscandidatos igualmente competentes, e.um deles é um homem, certamente es-te fica com o cargo.

Então coloco tudo com uma questão'de tempo , As mulheres da minhação de fato tiveram que gerenciar umcomplexo' de culpa por deixar os filihosem casa para ir trabalhar. A geração dehoje decide racionalmente se . quer ma.rido e filhos além da profissão. E umgrande avanço e as mulheres mudarammuito A maioria dos homens não sabecomo lidar com elas.

Todavia, nós mulheres ainda temosque aprender a desenvolver um"spritsde core' As mulheres não se apoiammutuamente, instintivamente Enquantoos homens formam uma sociedade in-dissolúvel, as mulheres ainda dividemforças. Então, foi com prazer que atendiao convite para falar de tão controver.

Entendo que, pior do que a dlscrim'nação da mulher pelo homem, é a die.criminação da mulher pela própria mu_ihelr. Nesse caso, parece-me que a mu_iher tem certa restrição natural a estarsubordinada a outra mulher, a ser "che.fiada" cor outra mulher, Tenho que re_

Homens e mulheres sãcaracteres -físico-psicolque os diferenciam.

Há o homem másculo eminina, e esperemos quetinue assim!

Não confundamos a natcom o aspecto profissiona

A ação fiscalizadora nfiscalização não é sinõnilInidade,

Ouando iniciamos,tarefa exclusiva dosmais pelo fato de seremria e , as poucas mulheresorganização desenvolviabuições.

Com o concurso de"

f

'privilégio lhe fo .o. Não exigi-mos privilégios; simplesmente quere-mos que, como ocorreu nos Postos Fis-cais, nas tratem com a mesma solicitu-de e respeito ao trabalho que podemosexecutar.

essei naem car-área bu•ministra-

rendas..Iização,o.ificante. ,£-, consta-que busa mulhere chefianicos dauintes e:ção pro-de graçaanos tra-testando,sso comcompor"

tados debásicos

ulher fe-ioria con-

humana

em sexo;e mascu-

zar eras, muitode maio-entes natras atri-•

, ocorreu

Giza o.. inciso 1, da artigo 5,', daCarta Magna promulgada em 05/10/88:"Hcmens e mulheres são iguais em di-reitos e obrigações nos termos destaConstituição".

A Constituição de 1.969, em seu§ 1.', artigo 153, igualmente enunciavaque todos são iguais perante a lei.

Porém, a inserção da mulher nomercado de trabalho não foi fácil, pas-sando por profundas alterações tantona sua forma, quanto no seu volume,acompanhando de perto as transformações da estrutura positiva. Época exis-tiu que nem o direito ao voto lhes erapermitido; isto porque a opinião gene-ralizada dos homens é que. a vocaçãonatural da mulher é a de esposa. e mãe.

No eixo das mudanças sociais ochamado "sexo frágil", já não cabe nes-te parâmetro.: A vedação _ à mulher decertas atividades importa afinal, emdiscriminação negativa.

"O Posto de Juiz era- consiaeradopela classe como coisa para macho"

Hoje, porém, no dizer de Françoi-se Giroud, o entendimento dominante éno sentido de que em lugar de normasprotecionistas- o que deve prevalecer éo princípio da não discriminação. Omaior obstáculo à ascendência femini-na em postos de hierarquia um poucomais elevados, continua porém , mas emmenos grau, a ser de mentalidade ma-chista na classe fiscal, em face da ine-xistência, por exemplo, de nomeaçõespara "DELEGADAS REGIONAIS DA RE-CEITA",

A regra portanto, hoje e agora,com o contingente feminino na classefiscal, e respaldadas na Lei Maior, deveser ifeita pelo principio de perfeitaigualdade que não reconheça privilégiode um lado nem inferioridade do outro;pois o equilíbrio de cargos e tarefas éuma meta cobiçada por todas as mu-lheres, apesar de ainda poucas o atin-girem. SUELI RAMOS ARAÚJO

AF-1A - Gabinete da CRE

Página 11Dezembro/1988 NOTiIFISCO

/w,►

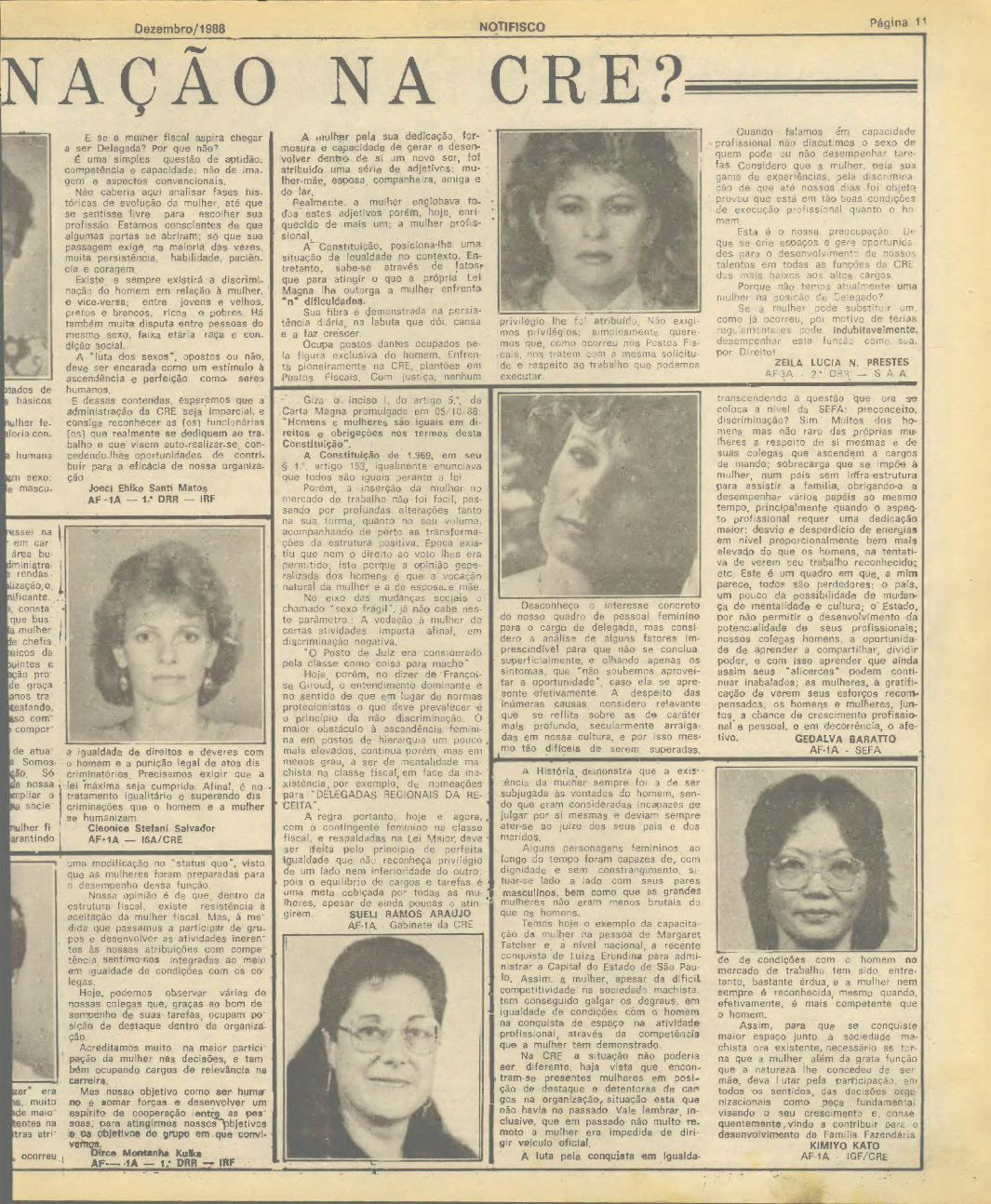

NAÇAO NA CRE

A enulhier pela sua dedicação . for-mosura e capacidade de gerar e desen-volver dentro de si um novo ser, foiatribuído. uma série de adjetivos_ mu-lher-mãe, esposa . companheira, amiga edo lar.-

' Realmente, a mulher englobava to-dos estes adjetivos porém, hoje , enri-quecido de mais um: a mulher profis-sional_

A Constituição, posiciona-lhe urnasituação de igualdade no contexto. En-tretanto, sabe-se através de fatosr•que para atingir o que a própria LeiMagna lhe outorga a mulher enfrenta`n" dificuldades.

Sua fibra é demonstrada na persis-tência diária, na labuta que dói, cansae a faz crescer.

Ocupa postos dantes ocupados pe-la figura exclusiva do homem. Enfren-ta pioneiramente na CRE, plantões emPostas Fiscais. Com justiça, nenhum

E se a mulher fiscal aspira chegara ser Delegada? Por que não?

E uma simples questão de aptidão,competência e capacidade; não de ima-gem e aspectos convencionais.

Não caberia aqui analisar fases his-tóricas de evolução da mulher até quese sentisse livre para escolher suaprofissão. Estamos conscientes de quealgumas portas se abriram; só que suapassagem exige na maioria das vezes,muita persistência, habilidade, paciên_cia e coragem.

Existe e sempre existirá a discrimi-nação do homem em relação à mulher,e vice-versa; entre jovens e velhos,pretos e brancos, ricos e pobres. Hátambém muita disputa entre pessoas domesmo sexo, faixa etária raça e con-dição social.

A "lute dos sexos", opostos ou não,deve ser encarada como um estímulo àascendência e perfeição como- sereshumanos.E dessas contendas; esperemos que a

administração da CRE seja imparcial, econsiga reconhecer as {osi funcionáriastos) que realmente se dediquem ao tra-balho e que visem auto-realizar-se , con-cedendo_lhes oportunidades de contri-buir para a efic:3cia de nossa organiza-ção.

Joeel Ehlke Santa MatosAF-tA — 1' DRR — IRF

uma modificação no "status quo", vistoque as mulheres foram preparadas parao desempenho dessa função.

Nossa opinião é de que , dentro daestrutura fiscal, existe resistência àaceitação da mulher fiscal. Mas, à me-dida que passamos a participar de • gru-pas e desenvolver as atividades ineren-tes às nossas atribuições com compe-tência sentimo-nos integradas ao meioem igualdade de condições com os co-legas. •

Hoje, podemos observar várias denossas colegas que, graças ao bom de-sempenho de suas tarefas , ocupam po-sição de destaque dentro da organiza-ção.

Acreditamos muito na maior partici-pação da mulher nas decisões, e tam-bém ocupando cargos de relevância nacarreira.

Mas nosso Objetivo como ser- huma-no é. somar forças e desenvolver umespírito de cooperação as pes-saas, para atingirmos nossos bjetivos'e os pbJettvoe do grupo em que convi,ve

•rce Montanha KulkaAF- SIA — t • DRR — 11IF

Desconheço o interesse concretodo nosso quadro de pessoal femininopara o cargo de delegada, mas consi-dero a análise de alguns fatores im-prescindível para que não se concluasuperficialmente, e olhando apenas ossintomas, que "não soubemos -aprovei-tar a oportunidade", caso ela se apre-sente efetivamente. A despeito dasinúmeras causas considero relevanteque se reflita sobre as de carátermais profundo, secularmente arraiga-das em nossa cultura, e por isso mes-ma tão difíceis de serem superadas,

A História dtinonstra que a exis---.ência da muirier sempre foi a de sersubjugada às vontades do homem, sen-do que eram consideradas incapazes .dejulgar por si mesmas e deviam sempreater-se ao juízo dos seus pais e dosmaridos.

Alguns personagens femininos_ aolongo do tempo foram capazes de, comdignidade e sem constrangimento, si-tuar-se lado a lado com seus paresmasculinos, bem como que as grandesmulheres não eram menos brutais doque os- homens.

Temos hoje o exemplo da capacita -

ção da mulher na pessoa de MargaretTatcher- e , a nível nacional, a recenteconquista de Luiza Erundina para admi-nistrar a Capital do Estado de São Pau-lo, Assim, a mulher, apesar da difícilcompetitividade na sociedade machista,tem conseguido galgar os degraus, emigualdade de condições com o homemna conquista de espaço na atividadeprofissional, através da competênciaque a mulher tem demonstrado.

Na CRE a situação não poderiaser diferente, haja vista que , encon-tram-se presentes mulheres em poliacão de destaque e detentoras de carigas na organização, situação esta quenão havia no passado. Vale lembrar, in-clusive, que .em passado- não muito re-moto a mulher era impedida de diri-gir veículo oficial.

A luta pela conquista em igualda-

Quando falamos dm capacidadeprofissional não discutimos o sexo de

quem pode ou não desempenhar tare-fas. Considero que a mulher, pela suagama de experiências, pela discrimina-ção de que até nossos dias .foi objetaprovou que está em tão boas condiçõesde execução profissional quanta o ho-mem

Esta é o nossa preocupação: Deque se crie espaços e gere oportunidades para o desenvolvimento de nossos

talentos em todas as funções da CREdos mais baixos aos altos cargos

Porque não temos atualmente umamulher na posição de Delegado?

Se a mulher pede substituir um,como já ocorreu, por motivo de férias,regulamentares pode, indubitavelmente,.desempenhar esta função como sua,por Direito!

ZEILA LUCIA N. PRESTESAF-3A - 2a • DOR' — S A

transcendendo a questão 'que ora secoloca a nível da SEFA: preconceito,discriminação? Sim. Muitos • dos ho-.mens mas não raro das próprias mu-iheres. a respeito de si mesmas e desuas colegas que ascendem a cargosde mando; sobrecarga que se impõe ãmulher, num país sem infra-estruturapara assistir a família, obrigando-a adesempenhar vários papéis ao mesmotempo, principalmente quando o aspec-to profissional requer uma dedicaçãomaior: desvio e desperdício de energiasem nível proporcionalmente bem maiselevado do que os homens, na tentati-va de verem seu trabalho reconhecido;etc. Este é um quadro em que , a mimparece, todos são perdedores: o país,um pouco da possibilidade de mudan-ça de mentalidade e cultura; o" Estado,por não permitir o desenvolvimento dapotencialidade de seus profissionais;nossos colegas homens, a oportunida-de de aprender a compartilhar, dividirpoder, e com isso aprender que aindaassim seus "alicerces" podem conti-nuar inabalados; as mulheres, ã gratifi-cação de verem seus esforços recorrapensados; os homens e mulheres, jun-tos a chance de crescimento profissio-nal e pessoal, e em decorrência, o afe-tivo. GEDALVA BARATTO

AF-1A - SEFA

de de condições com o homem nomercado de trabalho tem sido entre-tanto, bastante árdua , e a mulher nemsempre é reconhecida, mesmo quando,efetivamente, é mais competente queo homem.

Assim, para que se conquistamaior espaço junto à -sociedade ma-chista ora existente, necessário se tor-na que a mulher além da grata funçãoque a natureza lhe concedeu de sermãe, deva I utar pela participação, emtodos 'os sentidos, das decisões orga-nizacionais como peça fundamental.visando o seu crescimento e, conse-quentemente,vindo a contribuir para odesenvolvimento da Família Fazendária

KIMIYO KATOAF-1A - IGF/CRE

de atua- a igualdade de direitos e deveres comSomas. • o homem e a punição legal de atos dis-

cão . Só ériminatórios • Precisamos exigir que ade nossa lei máxima seja cumprida, Afinar, é nompliar o tratamento igualitário e superando diana socie- criminaçôes que o homem e a mulher

se humanizam.ulher fi- Cleonice Stefani Salvador

arantindo AF-1A — IGA/CRE

Dezemhro/1988Non FlSCOPagina 12

Objetivando uma melhorcondição de trabalho, e, porconsequência, um melhordesempenho profissional. aSEFA/CRE procedeu à subs-tituição de 50 viaturas jádesgastadas pelo tempo epelo uso.

Após longos anos de- ca-rência, estamos , finalmente,bem próximos de uma frotaideal, tanto em número,quanto em estado de con-servação.

Ao Secretário Hauly, nos-so reconhecimento.

RENOVAÇÃO

DA FROTA

Treinamento edesenvolvimento de pessoal

O Japão, assim como osE.U.A. e outros países desen-volvidos, investe duas ou trêsvezes em educação, o que in-veste na modernização de seuparque industrial.

Considerando-se esta infor-mação simples. não é difícilconcluirmos que o desenvolvi-mento de uma nação está basi-camente ligado à situação edu-cacional de seu povo, e isto éamplamente reconhecido.

E se aplica a toda e qualquerinstituição: o seu sucesso, asue eficácia, a consecução deseus objetivos estruturais, de-pende da qualidade de seu cor-po técnico, de sua mão-de-obra.

Nesse contexto, o Treinamen-to e Desenvolvimento da mão-de-obra, mola propulsora doavanço organizacional, é fatorpreponderante e prioritário (urnobjetivo permanente), para oaperfeiçoamento e otimizaçãodo aparelho tributário do Esta-

do.

E, reconhecemos, têm sidofeito esforços neste sentido 0

CENPRE — Centro Paranaensede Treinamento e Desenvolvi-mento do Pessoal da Receita,em que pesem todas as suasdificuldades, tem proporciona-do bons e proveitosos cursos

de enriquecimento profissional.Entretanto, o que deveria ser

uma prioridade, uma preocupa-ção constante, atua como ele-mento secundário, carente daum enfoque decididamente 'fun-damental" pela importância Ine-rente ao Treinamento, como co-mentado.

Dessa forma, exige-se do

CENPRE, além do total apoio daAdministração Tributária (e cre-mos que existem condições fa-voráveis e disposição para is-to), a adoção de .pelo menosalgumas medidas_

1.' — a manutenção de umPrograma anual de treinamento,voltado, naturalmente, para asnecessidades institucionais;

2: — a criação, nas Delega-cias Regionais sedes (queabrangeriam 4 ou 5 Delegacias,,e isto certamente depende deestudos preliminares, básicos),de sub-centros de Treinamento,oque teria vantagens evidentes,e que não necessitam ser enu-meradas agora;

3' — o estabelecimento decritérios definidos, claros, quenorteiem a escolha ou indica-ção de treinandos em cada De-legacia, seja para qualquer es-pécie de curso, Integrante dumPrograma único (inclusive os

desenvolvidos por outras enti-dades, como Esaf, cursos noexterior, etc.), considerando-se,sempre:

a) as diversas classes deagentes fiscais e suas atribui-ções;

b) as exigências inerentes aotrabalho realizado, sem o quenão se pode estabeieaer umPrograma único de treinamento;

c) as condições prévias parepromoção funcional, que devemser regulamentadas com clarezae objetividade.

Tudo isto é iniprescindfvel,cremos, para falarse de Avalia-ção de Desempenho, o que in-clui, também, a correção quaseque imediata das disfunçõesexistentes (e que não se justi-ficam, de forma alguma),

Cabe até enfatizar que, errquanto não se ajustar o quadrode pessoal da CRE — Coorde-nação da Receita do Estado, àsua estrutura funcional, compa-tibilizando-os, não há como.também, se falar em concursopúblico, para aquisição de no-vos valores profissionais. Comobuscarmos recursos humanosadicionais, se não sabemos areal necessidade da nossa or-ganização? Se, embora tenha-mos um corpo técnico de bomnível, existe uma heterogenei-dade flagrante em termos de

capacitação, que nunca nospreocupamos em corrigir ou mi-.nimizar, através de um efetivoPrograma de Treinamento e De-senvolvimento de Pessoal?

f= muito fácil, embora maldo-so ao extremo, afirmarmos quecerto ou certos funcionários sãodeficientes, incapazes, que atémesmo `para nada servem'.Entretanto, o que temos feitopara ajudá-los, para integrá-los,à força efetiva de trabalho?Oual a nossa postura frente atais colegas, no que tange a au-xiliá-los para que cresçam pes-soas e profissionalmente, paraque se sintam valorizados aponto de querer, desejar evo-luir?

Cremos, temos plena convic-ção disto, de que isto é absolu-tamente necessário, sob penade estrangularmos como organi-zação, porque, gradativamente,

caminharemos para a insuficiên-cia, como classe.

Se não nas preocuparmoscom nossos recursos humanos,o fator preponderante de qual-quer instituição, repetimos, nãohá como estabelecermos objeti-vos a serem atingidos, pois asobjetivos afloram em função doseu próprio pessoal técnico. Poroutro !ado, como medir com se-gurança minima, se os resulta-dos propostos estão sendo atin-gidos?

Poderia alguém argumentarque tais objetivos já estão de-lineados, com muita clareza ecompetência, em instrumento,leçal próprio. Concordamos in-tegralmente com isto.

Mas, estão norteando a ação,o trabalho de nossa instituição,corno um todo . integrado e har-monioso? Será que os esforçosde nosso pessoal técnico estãocoordenados de maneira a alcan-çá-los, com eficácia, com basenum profissionalismo conscien-te?

Entendemos que todos nósdevemos refletir sobre isto comseriedade, sem preconceito,com responsabilidade. Tenha-mos sempre em mente que oser humano como um todo (suasatisfação pessoal e profissio-nal. seu desenvolvimento inte-gral e homogêneo calcado nassuas necessidades básicas deafeto, estima, consideração,respeito e recòmpensa, ainda é,e sempre será a finalidade pri-mordial de qualquer organiza-ção, porque, se não for dessemodo, redundarão em fracassotodos os .seus Objetivos, sucum-bindo por fim. Não há comonegar e fugir disto.

•(Elaborado pelos participantesdo Curso Didático/Pedagógicopromovido pelo CENPRE/ProjetoAlemão, 21/11 a 02/12).

Curso de Didáticapara Instrutores

Dezembro/1988

A MARCA/LOGOTIPO DA CRENOTIFISt'.O ' Página 13

ESTADUAL

A pedido do Sr. Clóvis Rogge,Diretor da CRE foi desenvolvidoa MARCA/LOGOTIPO que seráutilizada como identidade visualdesta Coordenação da Receita doEstado.

Este trabalho foi executadopelo CENPRE. através da Dese-nhista Projetista Sandra ReginaToldo.

O primeiro contato visual queo público teve com a MARCA/LOGOTIPO - CRE foi através da

Impressão da mesma nos veí-culos oficiais desta Coordena-ção, que cootpu també mcom a participação dos seguin-tes funcionários:

Elizabeth K. B. Cõrtes (CENPRE);Alareni G. Vieira (Alá - 1. • DRR);Noel S. R. Mendes (AAA/Manu-tenção};Sandra R. Toldo (CENPRE).

OBJETIVO: Identificar a CRE.através de uma figura gráfica,

jtraduzindo os objetivos e funda-Imentações do Grupo Ocupacio-Inal T. A. F.

SIGNIFICADO: Símbolo de União,.momento de conjugação de, for-ças. equilíbrio de formas, entro-samento dos sistemas T. A. F(Tributação, Arrecadação, Fisca-lização) que integrados harmo-niosamente dão sentido de ac_ãoe movimento.

Giancarlo S. A. TorresChefe do CENPRERECEITII

O CENPRE — órgão detreinamento da CRE, neste2.° semestre de 1988, desen-volveu os seguintes proje-tos:

1 -- Projeto de Treina-mento n.° 08/88

Roteiro específico defiscalização em exportado-ras.

A necessidade de inten-sificar a fiscalização nasempresas exportadoras le-vou-nos. à execução desseprojeto específico, que teve31 participantes e hoje en-contra-se na fase de aplica-ção dos conhecimentos ad-quiridos em casos concretos(trabalho de campo).

2 — Projeto de Treina-mento n.° 09/88

Estágio supervisionadona IGT.

Visando preparar pes-soal para as tarefas ineren-tes à Tributação, haja vistoa complexidade da matériatributária e a recente refor-ma. Participaram do estágio10 funcionários da área.

3 — Projeto de Treina-mento n °s 11/88 e 13/88

I e II Encontro Inter-Re-, gionais de Agentes Fiscais

lotados em ARs.Objetivando fornecer

uma visão maior da organi-zação e da relevância dasações desse importante seg-mento de servidores, foramirealizrdos dois Encontros. O:.

primeiro, no município deMallet, no Hotel Águas Do-rizon, com participação de61 funcionários da l. a, 2.a,4." e 16.° DRRs; o segundoem Maringá (Veja matérianesta edição) com participa-ção de 72 funcionários da9.°, 10.°, 11.° e 12.° DRRs. Em1989 os encontros devemprosseguir , abrangendo asdemais DRRs.

4 — Projeto de Treina-mento n.° 12/88

I Seminário de Informá-tica da SEFA/CRE.

No intuito de integraros usuários . de informáticada SEFA/CRE, bem como

!discutir os problemas e su-gerir soluções, foi realizadoeste evento com 31 partici-pantes na Associação Ba-nestado — Praia de Leste.(Matéria já publicada).

5 — Projeto de Treina-mento n.° 14/88

Curso Didático para Ins-trutores. (Veja matéria nes-ta edição).

Além destes projetos, oCENPRE vem atuando nosentido de aplicar experi-mentalmente um método delevantamento de Necessida-de de Treinamento — LNTcujos resultados deverão de-terminar uma intensa ativi-dade para o ano entrante.

'Giancarlo S. Almeida TorresChefe do CENPRE

Objetivando prepararpessoal em habildades didático-pedagógicas, apro-veitando o potencial intelec-tual dos recursos humanosdisponíveis na SEFA/CRE,para atuarem como instru-tores de treinamento, o CEN-PRE — Centro Paranaensede Desenvolvimento do Pes-soal da Receita, em conjun-to com ã Projeto Alemão,realizou no período de 21/11à 02/12/88, o curso "Didáti-ca para Instrutores".

O referido curso tevecomo clientela 17 funcioná-rios da estrutura da SEFA/CRE e da Receita Federal.

Foram instrutores osalemães , Professores KlausSaalmann e Hans Gerd Lei-dinger, da Escola Fazendá-

ria do Estado de Rhenâmiado Norte — Vestefália —RFA, bem como, a Sra. Par -telli, de Recife — PE quemais uma vez trouxe asua valiosa colaboração aoevento, como intérprete.

Pela 4. a vez este curso érealizado no Paraná, o quebem demonstra o prestígioque goza o Estado junto aogoverno alemão, num tra-balho que teve inicio com oatual Diretor Clóvis Rogge,quando este era o gerentedo Projetam, e continua hc jecom o agente fiscal PauloAlceu.

Giancarlo S. A. Torres

Chefe do CENPRE

Atividades do CENPRE

Dezembro/ 1988NOTIFISCOPágina 14

AFFEP -REGIONAL CUBIT AResponsável: Joeci Ehike Santi Matos

ANO VELHO x ANO NOVOO final do ano se aproxima e

ë hora de feçlharmias o ' "Baú1988".

Esquecermos das muitas difi-culdades que os dias deste anoque se finda trouxe consigo.

Esquecermos que nós, funcio-nários públicos e trabalhadoresem geral, tivemos de• ser acro-batas constantes para , podermosdriblar os inúmeros reveses porque . passamos.

Esquecermos 'que ao fechar-mos nosso "balanço 1988" sen-tirms que nossos débitos (co-légios, c a s a, vestuário, comi-da...). sofreram reajustes sem-pre superiores aos nossos cré-ditos (salários); em conseqüên-cia. a melhoria na qualidade devida e o nosso lazer ficaram emdéficits.

Esquecermos que a imagem denossa categoria funcional muitasvezes foi desgastada perante aopúblico, o contribuinte; por atos

e pronunciamentos não condizen-tes com a realidade., Somente não podemos esque-cer que foi também neste anode 1988 que foram plantadasduas importantes sementes —' aNova Constituição e o nosso Sin-dicatos são estas sementes, acre-ditamos, que ao germinarem ecrescerem, trarão consigo frutosela justiça social, do equilibrio,da prosperidade e de realizaçõescomo categoria funcional,

• -Todavia:' apesar de tudo, comoconseqüência natural. abre-se atampa de um novo baú: 1989!Este está repleto de esperança!!!

A AFFEP REGIONAL CURITIBAvem através do presente, dese-jaraos seus associados e a to-dos os funcionários dos quadros'da SEFA/CRE, votos de esperan-ças de que melhores dias virão,trazendo consigo um maior reco-nhecimento de nosso trabalhoem prol do Paraná:

Esperança e certeza na luta donosso Sindicato em favor denossas justas reivindicações.

Esperança e confiança na no-va Constituição, que verá con-cretizados seus artigos e capitolos.-'na justiça social e bem ca.mum do cidadão brasileiro.

Esperança de que os dias vin•douros tragam consigo um maiorsenso de partilha e de justiçasocial.

Esperança de que a aurora do:Ano Novo faça renascer no cora-ção da humanidade as sementesda Boa Vontade, da Fé e da Paz.

Esperança de que Deus — odono da Vida — Da a todos oshomens. mais uma vez, a chan-ce de criar um mundo mais fra-terno. um mundo mais irmão!

BOAS FESTAS A TODOS!Reni Ataide Pires

Presidente da AFFEPRegional Curitiba

Certidão negativa porprocessamento de dados

A 1. 3 Delegacia Regional da Arrecadação após diversas con-

Peae'`a. a Assessoria de Infor- versações. realizaram reunião

ra • -a e a Inspetoria Geral de objetivando tr Os últimosr

talhes para que se possa-emitir acertidão negativa de Dívida Ati-va através do Terminal de Pro-cessamento de dados.

Hoje, para expedir uma certi-,dão, o funcionário tem que pro-ceder a uma pesquisa individua-lizada. tanto no sistema CIF co-mo no sistema FIR. Com o pro-grama que está sendo elaborado,o próprio sistema procede àspesquisas necessárias, e nadahavendo, ' expede automatica-mente a Certidão; caso contrárioserá expedido um extrato, co-municando os débitos ao contri•buinte.

inicialmente, esse sistema se-rá viável apenas nas Delegaciaspossuidoras de Terminal, masccmo o interesse da Administra-ção da CRE é. no menor espaçode tempo, dotar todas as Dele-gacias com terminais ligados di-retamente .à CELEPAR; estará,então, encerrado em todo o Es-tado do Paraná. o eterno proble-ma das Certidões Negativas.

A 1.° Delegacia Regional daReceita, face representar 3S%da arrecadação do Estado e pos-suir menos do que 10% dos fun-cionários da CRI=, tem procura-do racionalizar o trabalho, man-tendo constantes reuniões coma Assessoria de informática, ob-

jetivando colocá-lo no sistemade Processamento de Dados ouaperfeiçoá-fo. tentando atingiressa racionalização.

Desde julho, a 1. a DRR. está in-tegrada ao Sistema de ProtocoloIntegrado, sendo a 1. a Delegaciaa entrar nesse sistema; recente-mente tomou a iniciativa de,com a Assessoria de Informáti-ca. sistematizar as Autorizaçõesde Impressão de DocumentosFiscais, e agora encontramo-nosna fase final da Certidão Negati-va de Dívida Ativa, por proces-samento de dados.

Temos certeza que ainda po-demos melhorar muito mais oscontroles e sistematizar muitascoisas que hoje são feitas deforma arcaica. mas esbarramosna falta de equipamentos, o queé de conhecimento . da adminis-tração.. a qual tem, dentrd daspossibilidades, atendido às rei-vindicações das regionais. Já te-mos a promessa de que em ja-neiro. novos equipamentos deprocessamento de dados serãoadquiridos. para que possamosdesenvolver um trabalho domaior alto nível tecnológico.

João Manoel Delgado 'i.ucenaAssessor de Resultados

da 1.a DRR

Francisco Piekarczyk. da 1.• DRR — Curitiba

Dezembro/1988 'NOT1FlSCO Página 15

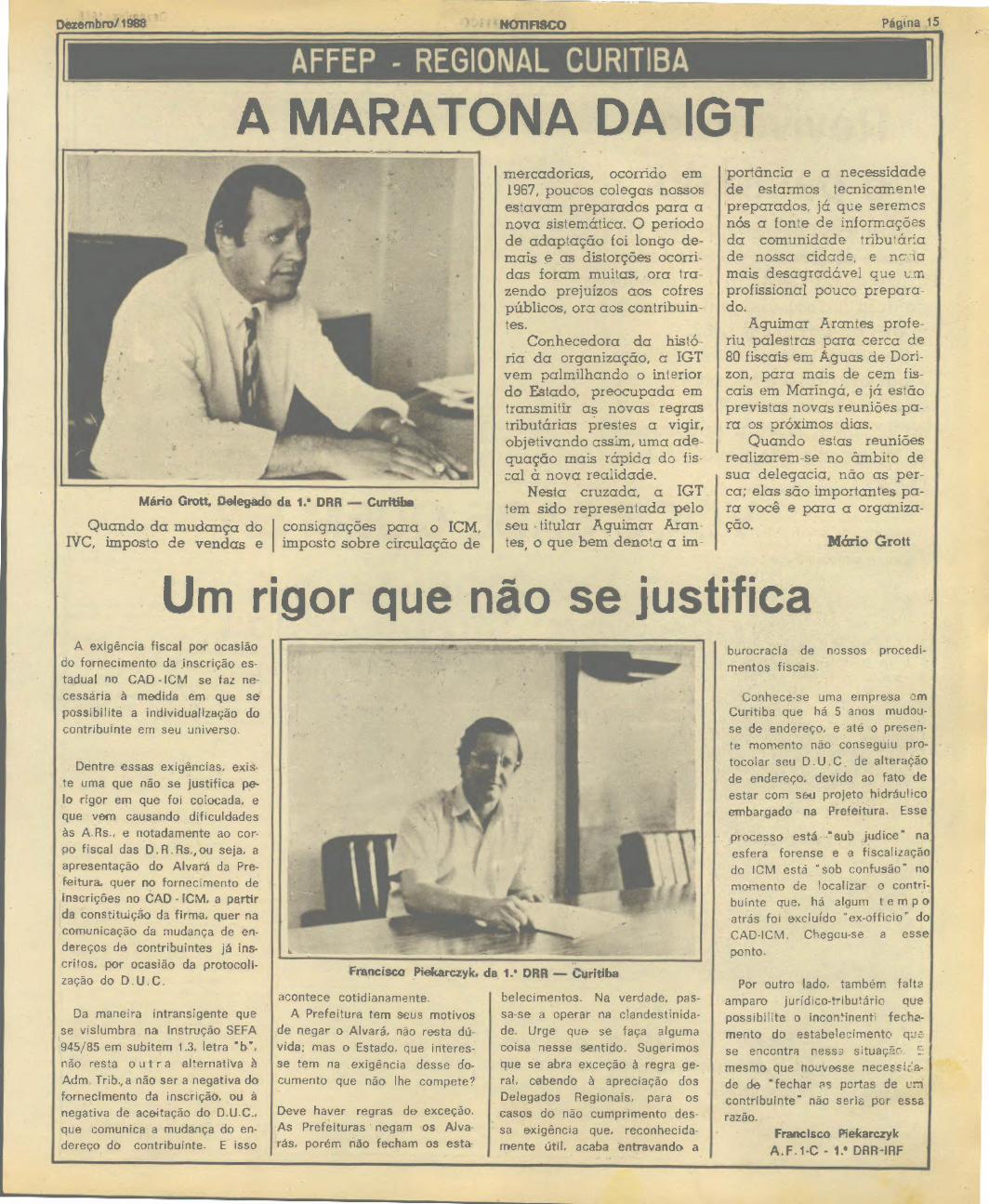

A MARATONA DA IGT

Mário Grott, Delegado da 1.° DRR — CurRli

Quando da mudança do I consignações para o ICM,NC, imposto de vendas e I imposto sobre circulação de

mercadorias, ocorrido em1967, poucos colegas nossosestavam preparados para anova sistemática. O períodode adaptação foi longo de-mais e as distorções ocorri-das foram muitas, ora tra-zendo prejuízos aos cofrespúblicos, ora aos contribuin-tes.

Conhecedora da histó-ria da organização, a IGTvem palmilhando o interiordo Estado, preocupada emtransmitir as novas regrastributárias prestes a vigir,objetivando assim, uma ade-quação mais rápida do fis-cal à nova realidade.

Nesta cruzada, a IGTtem sido representada peloseu • titular Aguimar Aran-tes , o que bem denota a im-

portãncia e a necessidadede estarmos tecnicamentepreparados, já que seremosnós a fonte de informaçõesda comunidade tributáriade nossa cidade, e ncciamais desagradável que urn

profissional pouco prepara-do.

Aguimar Arantes prof e-riu palestras para cerca de80 fiscais em Aguas de Dori-zon, para mais de cem f is-cais em Maringá, e jrx estãoprevistas novas reuniões pa-ra os próximos dias.

Quando estas reuniõesrealizarem-se no âmbito desua delegacia, não as per-ca; elas são importantes pa-ra você e para a organiza-ção.

Mario Grott

Um rigor que não se justificaA exigência fiscal por ocasião

do fornecimento da inscrição es-tadual no CAD - ICM se faz ne-cessária à medida em que sepossibilite a individualização docontribuinte em seu universo.