ONTABILIDADE ACILITADA PARA ONCURSOS ORREÇÃO …§ão-PC... · A contabilidade como ciência do...

55

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016 GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 1 de 55 Olá, pessoal. Tudo bem? A seguir a correção da Prova de Contabilidade da Polícia Civil de Pernambuco. Uma prova bem distribuída, com questões fáceis, médias e difíceis. Esperamos que gostem dos comentários! Estamos à disposição para esclarecer eventuais dúvidas. As possibilidades de recurso estão destacadas em vermelho! Um abraço. Gabriel Rabelo/Luciano Rosa/Julio Cardozo. Sigam nosso Instagram: @contabilidadefacilitada Participem do nosso grupo de Contabilidade no Facebook: Contabilidade para Concursos – Grupo de Estudos CORREÇÃO – PC - PERNAMBUCO 31. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016) A contabilidade como ciência do Patrimônio é concepção da escola contábil: a) aziendalista b) patrimonialista c) contista d) personalista e) controlista Comentários: Pessoal, vimos ao longo do curso que a Teoria (escola) Patrimonialista reconhece o Patrimônio como objeto da Contabilidade. Pela teoria patrimonialista, que é a utilizada na contabilidade hodierna, as contas podem ser divididas em dois grandes grupos, a saber: A) Contas patrimoniais: Representam as contas de ativo, passivo e patrimônio líquido. B) Contas de resultado: Representam as receitas e despesas. Assim sendo, o gabarito correto é alternativa “B”.

Transcript of ONTABILIDADE ACILITADA PARA ONCURSOS ORREÇÃO …§ão-PC... · A contabilidade como ciência do...

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 1 de 55

Olá, pessoal. Tudo bem?

A seguir a correção da Prova de Contabilidade da Polícia Civil

de Pernambuco.

Uma prova bem distribuída, com questões fáceis, médias e difíceis.

Esperamos que gostem dos comentários! Estamos à disposição para esclarecer eventuais dúvidas.

As possibilidades de recurso estão destacadas em vermelho!

Um abraço.

Gabriel Rabelo/Luciano Rosa/Julio Cardozo.

Sigam nosso Instagram: @contabilidadefacilitada Participem do nosso grupo de Contabilidade no Facebook:

Contabilidade para Concursos – Grupo de Estudos

CORREÇÃO – PC - PERNAMBUCO

31. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016) A contabilidade como ciência do Patrimônio é concepção da escola

contábil:

a) aziendalista b) patrimonialista

c) contista d) personalista

e) controlista

Comentários:

Pessoal, vimos ao longo do curso que a Teoria (escola) Patrimonialista reconhece o Patrimônio como objeto da Contabilidade. Pela teoria

patrimonialista, que é a utilizada na contabilidade hodierna, as contas

podem ser divididas em dois grandes grupos, a saber:

A) Contas patrimoniais: Representam as contas de ativo, passivo e patrimônio líquido.

B) Contas de resultado: Representam as receitas e despesas.

Assim sendo, o gabarito correto é alternativa “B”.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 2 de 55

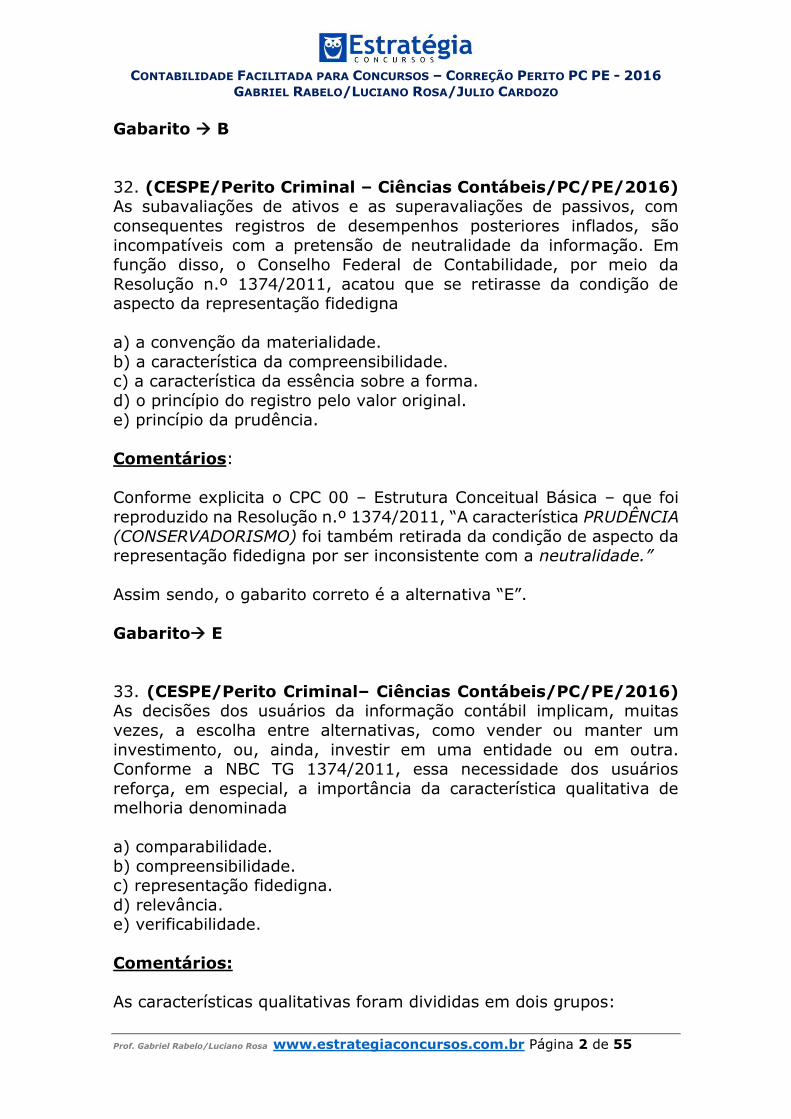

Gabarito B

32. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016) As subavaliações de ativos e as superavaliações de passivos, com

consequentes registros de desempenhos posteriores inflados, são

incompatíveis com a pretensão de neutralidade da informação. Em função disso, o Conselho Federal de Contabilidade, por meio da

Resolução n.º 1374/2011, acatou que se retirasse da condição de aspecto da representação fidedigna

a) a convenção da materialidade.

b) a característica da compreensibilidade. c) a característica da essência sobre a forma.

d) o princípio do registro pelo valor original. e) princípio da prudência.

Comentários:

Conforme explicita o CPC 00 – Estrutura Conceitual Básica – que foi

reproduzido na Resolução n.º 1374/2011, “A característica PRUDÊNCIA

(CONSERVADORISMO) foi também retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade.”

Assim sendo, o gabarito correto é a alternativa “E”.

Gabarito E

33. (CESPE/Perito Criminal– Ciências Contábeis/PC/PE/2016) As decisões dos usuários da informação contábil implicam, muitas

vezes, a escolha entre alternativas, como vender ou manter um

investimento, ou, ainda, investir em uma entidade ou em outra. Conforme a NBC TG 1374/2011, essa necessidade dos usuários

reforça, em especial, a importância da característica qualitativa de melhoria denominada

a) comparabilidade.

b) compreensibilidade. c) representação fidedigna.

d) relevância. e) verificabilidade.

Comentários:

As características qualitativas foram divididas em dois grupos:

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 3 de 55

1) Características qualitativas fundamentais 1.1 - Relevância

1.2 - Representação fidedigna

2) Características qualitativas de melhoria

2.1 - Comparabilidade

2.2- Verificabilidade 2.3 - Tempestividade

2.4 – Compreensibilidade

A questão fala de característica qualitativa de melhoria, assim sendo, já podemos descartar as alternativas “C” e “D”, pois referem-se a

características qualitativas fundamentais.

Segundo a NBC TG 1374/2011- Estrutura conceitual básica- “As decisões de usuários implicam escolhas entre alternativas, como, por

exemplo, vender ou manter um investimento, ou investir em uma entidade ou noutra. Consequentemente, a informação acerca da

entidade que reporta informação será mais útil caso possa ser COMPARADA com informação similar sobre outras entidades e

com informação similar sobre a mesma entidade para outro

período ou para outra data.

Comparabilidade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e

diferenças entre eles. Assim sendo, a alternativa correta é a opção “A”.

Gabarito A

34. (CESPE/Perito Criminal– Ciências Contábeis/PC/PE/2016)

Para fins de levantamento da demonstração dos fluxos de caixa, constitui exemplo de fluxo de caixa originado das atividades

operacionais o recebimento

a) por ganhos em derivativos não mantidos para negociação imediata,

venda futura ou hedge. b) pela emissão de debêntures.

c) por conta de royalties, honorários e comissões. d) pela venda de um item integrante do imobilizado de uso.

e) pela venda de instrumentos patrimoniais ou de dívida.

Comentários:

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 4 de 55

Conforme disposição do CPC 03, apresentado no nosso curso, “Os

fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

Portanto, eles geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. Exemplos de

fluxos de caixa que decorrem das atividades operacionais são:

(...)

(b) recebimentos de caixa decorrentes de royalties, honorários,

comissões e outras receitas.”

Com isso, nosso gabarito é a alternativa “C”.

Para fins de treinamento, vamos classificar também os demais itens.

- Ganhos em derivativos não mantidos para negociação imediata, venda futura ou hedge Derivativos = Investimento. Hedge: segue o

principal, ou seja, o que está sendo protegido. - Pela emissão de debênturesAtividade de Financiamento;

- Pela venda de um item integrante do imobilizado de uso Atividade

de Investimento; - Pela venda de instrumentos patrimoniais ou de dívida Atividade de

Investimento.

Gabarito C

35. (CESPE/Perito Criminal– Ciências Contábeis/PC/PE/2016) Na teoria contábil, o lucro abrangente é definido como a variação total

do valor do capital e é mais amplo do que o conceito de lucro líquido. Nessa abordagem teórica, o lucro abrangente de uma organização de

iguala ao:

a) lucro Operacional Líquido + resultado não operacionais + aumento de capital pertencentes aos sócios.

b)lucro+efeito das mudanças de critérios contábeis+dividendos+capital novo.

c) lucro+efeitos acumulados da mudança de critérios contábeis de

exercícios anteriores. d) lucro líquido+ajustes acumulados de exercícios anteriores+outras

variações do capital não pertencentes aos proprietários da organização.

e) lucro operacional corrente+itens extraordinários.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 5 de 55

Comentários:

Segundo o CPC 26: Resultado abrangente é a mutação que ocorre no

patrimônio líquido durante um período que resulta de transações e outros eventos que NÃO DERIVADOS DE TRANSAÇÕES COM OS

SÓCIOS NA SUA QUALIDADE DE PROPRIETÁRIOS.

Segundo vimos no nosso curso, temos a composição do resultado

abrangente total:

- Resultado líquido do período. - Outros resultados abrangentes. (ajustes de conversão do período e

acumulados e os tributos sobre ajustes de conversão do período e ajuste de avaliação patrimonial.)

- Reclassificação de outros resultados abrangentes para o resultado do período.

A alternativa que atende à classificação é a opção “D”.

Gabarito D

36. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Segundo a teoria contábil, uma condição indispensável para que um item patrimonial seja definido como um passivo é que

a) o vencimento da obrigação se dê em uma data futura previamente

acordada entre as partes. b) o devedor saiba que possui uma dívida e o credor tenha reconhecido

o direito de receber. c) o valor da obrigação seja líquido e certo.

d) a obrigação exista no momento presente, fruto de eventos passados.

e) o sacrifício futuro de um ativo para satisfazer a obrigação seja uma decisão do devedor.

Comentários:

Pessoal, segundo o CPC 00, “passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que

resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.” A mesma norma ainda reza que “Uma característica

essencial para a existência de passivo é que a entidade tenha uma obrigação presente.”

Assim sendo, a alternativa correta é a opção “D”.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 6 de 55

Gabarito D

37. (CESPE/PeritoCriminal–Ciências Contábeis/PC/PE/2016)

Em um arrendamento mercantil financeiro, o valor residual garantido

consiste

a) na parcela do valor residual do bem arrendado que seja garantida pelo arrendatário ou por alguém a ele relacionado ao arrendador.

b) no valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e

independentes entre si. c) na parcela dos pagamentos do arrendamento mercantil que não seja

quantia fixada, e sim baseada na quantia futura de um fator que se altera sem ser pela passagem do tempo.

d) no valor de mercado do bem. e) no valor pelo qual o arrendador garante ao arrendatário o direito de

exercício da opção de compra do bem.

Comentários:

Segundo o CPC06, temos que:

Valor residual garantido é:

(a) para um arrendatário, a parte do valor residual que seja garantida por ele ou por parte a ele relacionada (sendo o valor da garantia o valor

máximo que possa, em qualquer caso, tornar-se pagável); e (b) para um arrendador, a parte do valor residual que seja garantida

pelo arrendatário ou por terceiro não relacionado com o arrendador que seja financeiramente capaz de satisfazer as obrigações cobertas

pela garantia.

A alternativa correta é a opção “A”.

Gabarito A

38. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016) A

falta de integridade e tempestividade na geração e divulgação da informação contábil-financeira pode dificultar ou mesmo impedir a

tomada de decisão pelo usuário da informação, criando um trade-off entre o tempo e a fidedignidade dessa informação. Nesse caso, o

princípio fundamental contábil relacionado ao trade-off é o princípio da:

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 7 de 55

a) entidade b) oportunidade

c) continuidade d) competência

e) prudência

Comentários:

Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para

produzir informações íntegras e tempestivas.

Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua

relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação. (Redação dada pela

Resolução CFC nº. 1.282/10)

Gabarito B.

39. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Assinale a opção correta relativamente ao princípio do registro pelo valor original.

a) Uma vez integrados ao patrimônio, os componentes patrimoniais

ativos e passivos devem ser mantidos pelo seu custo histórico. b) Descontando-se o fluxo futuro de entrada líquida de caixa que se

espera seja gerado pelo item no curso normal das operações da entidade, chega-se ao valor justo.

c) Quando da integração dos ativos ao patrimônio da entidade, estes devem ser registrados pelos valores pagos ou a serem pagos em caixa

ou equivalentes de caixa ou pelo valor justo dos recursos que forem entregues para adquiri-los na data da aquisição.

d) Valor realizável é a base de mensuração de itens patrimoniais

segundo a qual os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários

para liquidar a obrigação na data do balanço. e) Atualização monetária é um procedimento de reavaliação do item

patrimonial, visando o ajuste dos valores originais.

Comentários:

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 8 de 55

a) Uma vez integrados ao patrimônio, os componentes

patrimoniais ativos e passivos devem ser mantidos pelo seu custo histórico.

Item incorreto. Os itens são registrados inicialmente pelo custo

histórico, mas não necessariamente por ele serão mantidos.

b) Descontando-se o fluxo futuro de entrada líquida de caixa

que se espera seja gerado pelo item no curso normal das operações da entidade, chega-se ao valor justo.

c) Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera

seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro

de saída líquida de caixa que se espera seja necessário para liquidar o

passivo no curso normal das operações da Entidade;

Item incorreto. Este é o conceito de valor presente.

c) Quando da integração dos ativos ao patrimônio da entidade, estes devem ser registrados pelos valores pagos ou a serem

pagos em caixa ou equivalentes de caixa ou pelo valor justo dos

recursos que forem entregues para adquiri-los na data da aquisição.

Art.7º. § 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes

formas:

I – Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo

dos recursos que são entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos valores dos recursos que foram

recebidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários

para liquidar o passivo no curso normal das operações; e

Atentem-se! O custo histórico (inicial) pode ser tanto o valor pago ou a ser pago, como também o valor justo (valor de

mercado) dos recursos que são entregues. Depende de como será registrado o item.

Gabarito!

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 9 de 55

d) Valor realizável é a base de mensuração de itens

patrimoniais segundo a qual os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não

descontados, que seriam necessários para liquidar a obrigação na data do balanço.

Errado. Este é o conceito de custo corrente.

II – Variação do custo histórico. Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores:

a) Custo corrente. Os ativos são reconhecidos pelos valores em caixa

ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das

demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que

seriam necessários para liquidar a obrigação na data ou no período das

demonstrações contábeis;

e) Atualização monetária é um procedimento de reavaliação do item patrimonial, visando o ajuste dos valores originais.

Item incorreto. Atualização monetária não é uma reavaliação. É apenas uma correção do valor, dado que a moeda não é constante ao longo

do tempo.

Gabarito C.

40. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016) A

respeito das notas explicativas e das demonstrações contábeis, assinale a opção correta.

a) Os pressupostos relativos ao futuro, assim como outras fontes de

incertezas, por serem subjetivos, são objeto de relatório da

administração e não de notas explicativas. b) Os objetivos, políticas e processos de gestão de capital, por serem

informações sensíveis e, muitas vezes, restritas ao corpo diretivo da sociedade, são de divulgação facultativa em notas explicativas.

c) Os passivos contingentes e os compromissos contratuais não reconhecidos são objeto de divulgação em notas explicativas.

d) As divulgações não financeiras, tais como políticas de gestão do risco financeiro, não são objeto de notas explicativas, mas, sim, de relatório

da administração.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 10 de 55

e) As bases de mensuração utilizadas nas demonstrações contábeis

não são objetos de notas explicativas.

Comentários:

a) Os pressupostos relativos ao futuro, assim como outras fontes de incertezas, por serem subjetivos, são objeto de

relatório da administração e não de notas explicativas.

Item incorreto. Segundo o CPC 26:

125. A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais

de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores

contábeis de ativos e passivos ao longo do próximo exercício social.

Com respeito a esses ativos e passivos, as notas explicativas devem incluir detalhes elucidativos acerca:

(a) da sua natureza; e

(b) do seu valor contábil ao término do período de reporte. b) Os objetivos, políticas e processos de gestão de capital, por serem

informações sensíveis e, muitas vezes, restritas ao corpo diretivo da

sociedade, são de divulgação facultativa em notas explicativas.

b) Os objetivos, políticas e processos de gestão de capital, por

serem informações sensíveis e, muitas vezes, restritas ao corpo diretivo da sociedade, são de divulgação facultativa em notas

explicativas. c) Os passivos contingentes e os compromissos contratuais não

reconhecidos são objeto de divulgação em notas explicativas. d) As divulgações não financeiras, tais como políticas de gestão

do risco financeiro, não são objeto de notas explicativas, mas, sim, de relatório da administração.

A letra c é nosso gabarito. Segundo o CPC 26:

114. Exemplos de ordenação ou agrupamento sistemático das notas explicativas incluem:

(iv) outras divulgações, incluindo: (1) passivos contingentes (ver Pronunciamento Técnico CPC 25) e

compromissos contratuais não reconhecidos; (2) divulgações não financeiras, por exemplo, os objetivos e as

políticas de gestão do risco financeiro da entidade (ver Pronunciamento

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 11 de 55

Técnico CPC 40). (Alterado pela Revisão CPC 08)

134. A entidade deve divulgar informações que permitam aos usuários

das demonstrações contábeis avaliar seus objetivos, políticas e

processos de gestão de capital.

e) As bases de mensuração utilizadas nas demonstrações contábeis não são objetos de notas explicativas.

Item incorreto. Segundo o CPC 26, as notas devem ser apresentadas, tanto quanto seja praticável, de forma sistemática. Cada item das

demonstrações contábeis deve ter referência cruzada com a respectiva informação apresentada nas notas explicativas.

117. A entidade deve divulgar no resumo de políticas contábeis significativas:

(a) a base (ou bases) de mensuração utilizada(s) na elaboração das

demonstrações contábeis; e (b) outras políticas contábeis utilizadas que sejam relevantes para a

compreensão das demonstrações contábeis.

É importante que os usuários estejam informados sobre a base ou

bases de mensuração utilizada(s) nas demonstrações contábeis (por

exemplo, custo histórico, custo corrente, valor realizável líquido, valor justo ou valor recuperável) porque a base sobre a qual as

demonstrações contábeis são elaboradas afeta significativamente a análise dos usuários. Quando mais de uma base de mensuração for

utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas (se permitido

legalmente), é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

Gabarito C.

41. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Acerca do reconhecimento e da divulgação de ativos e passivos, assinale a opção correta.

a) Um passivo trabalhista só será objeto de registro contábil quando

do trânsito em julgado da sentença condenatória. b) Registra-se em passivo não circulante a existência de uma obrigação

presente com remota probabilidade de saída de recursos. c) Existindo uma obrigação presente, mas que apenas provavelmente

vá requerer uma saída de recursos para sua liquidação, não se registra

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 12 de 55

uma provisão, porém divulga-se informação pertinente em nota

explicativa. d) Se um ingresso de benefícios econômicos for praticamente certo,

um ativo contingente deverá ser reconhecido. e) Caso uma entrada de benefício econômico não seja provável,

nenhum ativo deverá ser reconhecido ou divulgado.

Comentários:

a) Um passivo trabalhista só será objeto de registro contábil

quando do trânsito em julgado da sentença condenatória.

Item incorreto. Um passivo pode ser reconhecido como uma provisão se atendidos os requisitos do CPC 25. Lembrando que provisão é um

passivo de prazo ou valor incerto.

b) Registra-se em passivo não circulante a existência de uma obrigação presente com remota probabilidade de saída de

recursos.

Item incorreto. Neste caso, estamos diante de um passivo contingente não divulgado.

c) Existindo uma obrigação presente, mas que apenas provavelmente vá requerer uma saída de recursos para sua

liquidação, não se registra uma provisão, porém divulga-se informação pertinente em nota explicativa.

Item incorreto. Uma obrigação presente provável dá origem a uma

provisão, que é sim contabilizada.

d) Se um ingresso de benefícios econômicos for praticamente certo, um ativo contingente deverá ser reconhecido.

A entidade não reconhece um ativo contingente.

31. A entidade não deve reconhecer um ativo contingente.

32. Os ativos contingentes surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade

de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de

processos legais, em que o desfecho seja incerto.

33. Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 13 de 55

a ser realizado. Porém, quando a realização do ganho é praticamente

certa, então o ativo relacionado não é um ativo contingente e o seu reconhecimento é adequado. 34. O ativo contingente é divulgado,

como exigido pelo item 89, quando for provável a entrada de benefícios econômicos.

e) Caso uma entrada de benefício econômico não seja provável,

nenhum ativo deverá ser reconhecido ou divulgado.

Este é o nosso gabarito.

Gabarito E.

42. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Em uma operação de venda, uma receita deverá ser reconhecida pela entidade vendedora quando:

a) O comprador tiver o direito de desistir da compra em função de

cláusula contratual e o vendedor ainda não tiver convicção sobre a decisão que o comprador tomará.

b) O vendedor retiver a titularidade legal dos bens vendidos, para garantir o recebimento do valor devido, e transferir ao comprador os

benefícios e os riscos significativos do bem.

c) Esta retiver uma obrigação em decorrência de desempenho insatisfatório que não esteja coberto por cláusulas normais de garantia.

d) Os bens já tiverem sido enviados ao comprador e estiverem sujeitos à realização de uma instalação futura, sendo esta uma parte

significativa do contrato. e) Se tratar de venda um consignação, na qual o recebimento da

receita é contingente, pois depende da venda dos bens pelo comprador.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 14 de 55

Comentários:

Segundo o CPC 30:

14. A receita proveniente da venda de bens deve ser reconhecida quando forem satisfeitas todas as seguintes condições:

(a) a entidade tenha transferido para o comprador os riscos e

benefícios mais significativos inerentes à propriedade dos bens; (b) a entidade não mantenha envolvimento continuado na gestão dos

bens vendidos em grau normalmente associado à propriedade e tampouco efetivo controle sobre tais bens;

(c) o valor da receita possa ser mensurado com confiabilidade; (d) for provável que os benefícios econômicos associados à transação

fluirão para a entidade; e (e) as despesas incorridas ou a serem incorridas, referentes à

transação, possam ser mensuradas com confiabilidade.

15. A avaliação do momento em que a entidade transfere os riscos e os benefícios significativos da propriedade para o comprador exige o

exame das circunstâncias da transação. Na maior parte dos casos, a transferência dos riscos e dos benefícios inerentes à propriedade

coincide com a transferência da titularidade legal ou da transferência

da posse do ativo para o comprador. Tais casos são típicos das vendas a varejo. Em outros casos, porém, a transferência dos riscos e

benefícios da propriedade ocorre em momento diferente da transferência da titularidade legal ou da transferência da posse do

ativo.

17. Se a entidade retiver somente um risco insignificante inerente à propriedade, a transação é uma venda e a receita deve ser

reconhecida. Por exemplo, um vendedor pode reter a titularidade legal sobre os bens unicamente para garantir o recebimento do

valor devido. Em tal caso, se a entidade tiver transferido os riscos e benefícios significativos inerentes à propriedade, a

transação é uma venda e a receita deve ser reconhecida.

Gabarito B.

43. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016) A

loja Alpha vende uma geladeira por R$ 2.500,00 à vista, podendo esse valor ser parcelado em quatro vezes sem juros. A entrega é paga pela

loja e custa R$ 50,00. A loja adquiriu a geladeira, há três meses, por R$ 1.700,00, mas, hoje, ela já custa R$ 1.800,00. Um comprador

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 15 de 55

verificou que a mesma geladeira poderia ser adquirida na loja Beta, à

vista, por R$ 2.200,00 e questionou o vendedor da Loja Alpha, o qual assegurou um desconto de R$ 300,00 para não perder a venda, mas

com a condição de que o frete fosse pago pelo cliente, que concordou com as condições oferecidas.

Nessa situação hipotética de compra e venda, o:

a) custo histórico da geladeira é de R$ 1.800,00. b) valor justo da geladeira é de R$ 2.500,00

c) valor realizável da geladeira é de R$ 2.250,00. d) custo corrente da geladeira é de R$ 1.700,00.

e) valor presente da geladeira é de R$ 2.200,00.

Comentários:

Art. 7º O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda

nacional. § 1º As seguintes bases de mensuração devem ser utilizadas em graus

distintos e combinadas, ao longo do tempo, de diferentes formas:

I – Custo histórico. Os ativos são registrados pelos valores pagos ou

a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição.

Os passivos são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou, em algumas circunstâncias, pelos

valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações; e

II – Variação do custo histórico. Uma vez integrado ao patrimônio,

os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores:

a) Custo corrente. Os ativos são reconhecidos pelos valores em caixa

ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das

demonstrações contábeis. Os passivos são reconhecidos pelos

valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das

demonstrações contábeis;

b) Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em

uma forma ordenada. Os passivos são mantidos pelos valores em

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 16 de 55

caixa e equivalentes de caixa, não descontados, que se espera seriam

pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade;

c) Valor presente. Os ativos são mantidos pelo valor presente,

descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os

passivos são mantidos pelo valor presente, descontado do fluxo futuro

de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade;

d) Valor justo. É o valor pelo qual um ativo pode ser trocado, ou um

passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; e

e) Atualização monetária. Os efeitos da alteração do poder aquisitivo

da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos

componentes patrimoniais.

§ 2º São resultantes da adoção da atualização monetária:

I – a moeda, embora aceita universalmente como medida de valor, não

representa unidade constante em termos do poder aquisitivo; II – para que a avaliação do patrimônio possa manter os valores das

transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos

os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido; e

III – a atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data,

mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado

período. (Redação dada pela Resolução CFC nº. 1.282/10)

Custo histórico 1.700,00

Custo corrente (reposição) 1.800,00

Agora, resta a discussão sobre o valor presente, valor justo e

valor realizável. Vamos explicar um pouco melhor!

O valor presente é o quanto a empresa obtém descontando o valor da venda a prazo pelo valor à vista. No caso, o temos 2.500,00 – 300 =

2.200,00.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 17 de 55

O valor justo, por seu turno, é o valor praticado pelo mercado, que

nesta hipótese é 2.200,00. O valor justo é uma mensuração baseada no mercado e não uma mensuração específica para a entidade.

Por seu turno, o valor realizável é de R$ 2.500,00 a prazo e R$

2.200,00 à vista.

Custo histórico 1.700,00

Custo corrente (reposição) 1.800,00 Valor justo 2.200,00

Valor presente 2.200,00 Valor realizável a prazo 2.500,00

Valor realizável à vista 2.200,00

Não há problema alguma que esses valores se equivalham.

Gabarito Oficial E.

44. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Os itens que podem ser reconhecidos como custo dos estoques

incluem:

a) lote de matérias-primas danificado por queda durante seu deslocamento até a área produtiva.

b) salários e encargos do almoxarife responsável pelo estoque de produtos em processamento.

c) custos de telefonia e salários e encargos do departamento de compra de matérias-primas industrializáveis.

d) fretes e seguros relativos aos produtos acabados comercializados. e) encargos financeiros cobrados em aquisição de matérias primas a

prazo.

Comentários:

Vamos lá!

a) lote de matérias-primas danificado por queda durante seu

deslocamento até a área produtiva.

Não é custo do estoque. Trata-se de perda anormal e, portanto, deverá ir para despesa no resultado.

b) salários e encargos do almoxarife responsável pelo estoque

de produtos em processamento.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 18 de 55

Com relação à armazenagem, ocorre a seguinte distinção: quando a

empresa compra matéria prima, pode ser necessário armazená-la por algum tempo, antes de utilizá-la na produção. Tais gastos

com armazenagem são incluídos no custo da produção.

Gabarito!

c) custos de telefonia e salários e encargos do departamento de compra de matérias-primas industrializáveis.

Como se trata se atividade administrativa, não é considerado custo,

mas sim despesa.

d) fretes e seguros relativos aos produtos acabados comercializados.

Portanto, o frete sobre venda é considerado despesa.

e) encargos financeiros cobrados em aquisição de matérias

primas a prazo.

18. A entidade geralmente compra estoques com condição para pagamento a prazo. A negociação pode efetivamente conter um

elemento de financiamento, como, por exemplo, uma diferença entre o preço de aquisição em condição normal de pagamento e o valor pago;

essa diferença deve ser reconhecida como despesa de juros durante o

período do financiamento.

Gabarito B.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 19 de 55

45. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016)

Em 2016, uma concessionária de veículos iniciou o mês de janeiro com três veículos em estoque, cada um dos quais tendo custado R$ 50.000.

Ainda em janeiro, a empresa adquiriu mais dois veículos por R$ 40.000 cada um e, em fevereiro, vendeu três veículos, obtendo uma receita

líquida de vendas de R$ 180.000. Nessa situação hipotética,

considerando que a empresa adote o método do custo específico e que apenas um dos veículos vendidos tenha sido adquirido em janeiro de

2016,

a) o valor total de veículos em estoque no final do mês de janeiro foi inferior a R$ 225.000.

b) o lucro bruto auferido pela concessionária foi superior a 19% da receita líquida de vendas.

c) o valor do estoque final no mês de fevereiro ficou abaixo de R$ 88.000.

d) o custo das mercadorias vendidas no período foi obtido pelo valor das mercadorias que permaneceram em estoque no final de fevereiro.

e) o custo dos veículos vendidos é superior a R$ 142.000.

Comentários:

Pessoal, veja este exemplo tirado do nosso curso: “[..] Outra forma de

atribuir custos às vendas é através do Custo Específico. Podemos exemplificar da seguinte forma: Suponha que uma agência de

automóveis possua 10 unidades de um determinado modelo em estoque. Três foram comprados há 6 meses, por R$ 20.000,00. Seis

foram comprados na última semana, por R$ 22.000,00. O último é um carro usado, que foi aceito como parte de pagamento de um veículo

novo, pelo custo de R$ 12.000,00. A empresa realiza a venda de quatro veículos: um que foi comprado há 6 meses, dois comprados na última

semana e o veículo usado. Nesse caso, a empresa pode atribuir o custo específico de cada item vendido.”

A questão usou o mesmo exemplo que estava no nosso material!!!

Avançando na resolução, o examinador afirma que foram vendidos três veículos, sendo que um dos veículos vendido foi aquele adquirido em

janeiro (custo de R$ 40.000) e, por consequência, os outros dois foram os que estavam no saldo inicial (2x R$ 50.000=R$ 100.000). Com isso,

já podemos calcular o CMV= 40.000+ 100.000=R$ 140.000 e descartamos a alternativa “E”.

Com as informações dadas, montamos o seguinte controle de estoque:

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 20 de 55

Vamos analisar as demais assertivas:

a) o valor total de veículos em estoque no final do mês de

janeiro foi inferior a R$ 225.000.

Item incorreto, pois, conforme vimos no controle do estoque, o valor do estoque é de R$ 230.000.

b) o lucro bruto auferido pela concessionária foi superior a 19%

da receita líquida de vendas.

O lucro bruto é obtido pela expressão= Receita líquida de Venda- CMV=

R$ 180.000-140.000=40.000.

Assim sendo, 40.000/180.000=0,22(22%). Esse é o nosso gabarito.

c) o valor do estoque final no mês de fevereiro ficou abaixo de R$ 88.000.

Item incorreto, pois vimos que o valor do estoque final é de R$ 90.000.

d) o custo das mercadorias vendidas no período foi obtido pelo

valor das mercadorias que permaneceram em estoque no final de fevereiro.

Item incorreto, visto que o CMV foi apurado pelo valor das mercadorias que foram vendidas em fevereiro e não das que permaneceram no

estoque.

e) o custo dos veículos vendidos é superior a R$ 142.000.

Já apuramos o CMV no valor de R$ 140.000

Gabarito B.

CABE RECURSO!

qtd valor unitário Total qtd valor unitário Total qtd valor unitário Total

3 50.000,00R$ 150.000,00R$

2 40.000,00R$ 80.000,00R$ 3 50.000,00R$ 150.000,00R$

2 40.000,00R$ 80.000,00R$

5 -R$ 230.000,00R$

2 50.000,00R$ 100.000,00R$ 1 50.000,00R$ 50.000,00R$

1 40.000,00R$ 40.000,00R$ 1 40.000,00R$ 40.000,00R$

CMV 140.000,00R$ Estoque Final 90.000,00R$

Entradas Saídas Saldo

Saldo Inicial em Janeiro

Estoque no final de janeiro

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 21 de 55

46. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016)

Um mercado, contribuinte do ICMS, adquiriu, a prazo, mercadorias para revenda pelo valor, na nota fiscal, de R$ 200.000. O valor do

ICMS, já incluído no valor das mercadorias, é de R$ 36.000. Nessa situação hipotética,

a) o valor de R$ 200.000 deve ser registrado na contabilidade do

mercado a crédito na conta de fornecedores.

b) o ICMS sobre a compra deve ser registrado na conta de ICMS a pagar.

c) o mercado não tem direito ao crédito do ICMS. d) a contabilidade deve registrar as mercadorias no estoque pelo valor

de R$ 200.000. e) o ICMS deve ser lançado na conta contábil de ICMS a recuperar no

ativo.

Comentários:

a) o valor de R$ 200.000 deve ser registrado na contabilidade do mercado a crédito na conta de fornecedores.

Item correto, pois a conta fornecedores será creditada em 200.000. O

lançamento fica

D- Estoque 164.000

D- ICMS a recuperar 36.000 C- Estoques 200.000

b) o ICMS sobre a compra deve ser registrado na conta de ICMS

a pagar.

Item incorreto, porque o ICMS na compra para revenda é recuperável e deve ser registrado na conta ICMS a recuperar, no Ativo Circulante,

e não ICMS a pagar.

c) o mercado não tem direito ao crédito do ICMS.

Item incorreto, pois o ICMS é recuperável, visto que foi uma compra

de mercadoria para revenda.

d) a contabilidade deve registrar as mercadorias no estoque pelo valor de R$ 200.000.

Item incorreto. Já vimos que o valor registrado no estoque é de R$

164.000.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 22 de 55

e) o ICMS deve ser lançado na conta contábil de ICMS a

recuperar no ativo.

Item correto, pois o ICMS nesse caso é recuperável e será registrado no Ativo Circulante na conta ICMS a recuperar.

A princípio temos duas respostas corretas. Cabe recurso.

Gabarito provisório E.

47. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016)

Uma empresa tinha os seguintes saldos contábeis, em reais, no início de janeiro de 2016.

Banco 25.000

Estoques 35.000 ICMS a recuperar 4.300

Fornecedores 39.300 Capital social 25.000

Considerando que, em janeiro de 2016, essa empresa tenha vendido todo o seu estoque, à vista, por R$ 52.500, sendo o ICMS que

integre o valor das vendas igual a R$ 6.400, assinale a opção correta.

a)Se o reconhecimento da venda tiver sido feito de modo correto,

então foi realizado o lançamento de débito em contas a receber e crédito no estoque.

b) Após a apuração do ICMS, a conta ICMS a recuperar deve ter apresentado saldo credor.

c) O ICMS recolhido pela empresa foi superior a R$ 2.000. d) O valor da despesa do custo das mercadorias vendidas deve ter

sido registrado em conta patrimonial. e) O valor da receita líquida de vendas foi menor que R$ 45.000.

Comentários:

a) Se o reconhecimento da venda tiver sido feito de modo correto, então foi realizado o lançamento de débito em contas

a receber e crédito no estoque.

Item incorreto, pois o lançamento deve ser débito na conta Caixa, pois a venda foi à vista.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 23 de 55

b) Após a apuração do ICMS, a conta ICMS a recuperar deve ter

apresentado saldo credor.

A empresa possuía saldo de ICMS a recuperar de 4.300 e com a venda ICMS a recolher de 6.400. Assim sendo, o saldo é de 6.400-4.300=R$

2.100, credor, o que significa que a empresa possui saldo de ICMS a recolher e não a recuperar.

c) O ICMS recolhido pela empresa foi superior a R$ 2.000.

Item correto, conforme visto na explicação anterior, a empresa tem que recolher ao final do período o valor de R$ 2.100.

d) O valor da despesa do custo das mercadorias vendidas deve

ter sido registrado em conta patrimonial.

O lançamento que envolve o CMV deve ser feito assim:

D – CMV (conta de resultado) C – Estoques R$35.000

e) O valor da receita líquida de vendas foi menor que R$ 45.000.

O valor da receita líquida de venda é 52.500-6.400(ICMS s/vendas) =46.100. Item incorreto.

Gabarito C.

48. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016) Com referência às perdas estimadas em crédito de liquidação

duvidosa, assinale a opção correta.

a) Notícia veiculada a respeito da recuperação judicial do cliente em atraso caracteriza uma perda incorrida.

b) A baixa do título considerado incobrável é feita mediante

lançamento contábil a crédito diretamente na conta de despesa não operacional.

c) O fato de o cliente estar inadimplente junto a outras entidades não é motivo suficiente para que a dívida dele seja incluída na

estimativa de perdas. d) As garantias reais não reduzem as perspectivas de perdas com

contas a receber. e) A apuração da estimativa da perda dispensa a análise

individual dos títulos em atraso por cliente

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 24 de 55

Comentários:

Questão difícil e que cobrou alguns aspectos bem específicos sobre a

adoção de Perdas estimadas com clientes no Brasil.

a) Notícia veiculada a respeito da recuperação judicial do cliente, em atraso caracteriza uma perda incorrida.

Item correto. Segundo o FIPECAFI, um dos critérios para registro das estimativas de perdas em créditos de liquidação duvidosa é o

denominado como Perdas Incorridas. Sob essa alternativa são só reconhecidos como despesas os valores de perdas já de

conhecimento da investidora detentora dos créditos. Assim, somente inadimplências já existentes,

atrasos fora do normal já ocorridos, notícias já veiculadas de falências, RECUPERAÇÃO JUDICIAL, inadimplência junto a outras entidades etc.

são fatos originadores do reconhecimento de despesas.

b) A baixa do título considerado incobrável é feita mediante lançamento contábil a crédito diretamente na conta de despesa

não operacional.

A baixa de um título considerado incobrável é feita pelo seguinte

lançamento:

D - Perda estimada com clientes C – Clientes

Assim sendo, não temos contas de despesas envolvidas. Trata-se de

um fato permutativo.

c)O fato de o cliente estar inadimplente junto a outras entidades não é motivo suficiente para que a dívida dele seja

incluída na estimativa de perdas.

Item incorreto, pois como vimos na primeira explicação, somente inadimplências já existentes, atrasos fora do normal já ocorridos,

notícias já veiculadas de falências, INADIMPLÊNCIA JUNTO A OUTRAS

ENTIDADES etc. são fatos que dão origem ao reconhecimento de despesas.

d) As garantias reais não reduzem as perspectivas de perdas

com contas a receber.

Quando o devedor usa as ditas garantias reais, hipoteca penhor, por exemplo, ele coloca seu próprio patrimônio como garantia de

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 25 de 55

pagamento. Segundo a orientação do FIPECAFI, a existência de

garantias reais ANULA OU REDUZ as perspectivas de perdas. Assim sendo, as perspectivas de perdas são reduzidas e, alguns casos, até

eliminadas.

e) A apuração da estimativa da perda dispensa a análise individual dos títulos em atraso por cliente.

Pelo contrário pessoal! A análise individual do risco do cliente é uma das análises mais importantes para o cálculo das Perdas Estimadas

com Clientes. Item incorreto.

Gabarito A.

49. (CESPE/Perito Criminal – Ciências Contábeis/PC/PE/2016)

A propósito de investimento em sociedade coligada, assinale a opção correta.

a) A participação de membro da investidora no conselho de

administração da investida não representa uma influência significativa.

b) Sociedade com investimento em coligada deve consolidar as demonstrações contábeis.

c) A influência significativa da investidora sobre a investida pode ser verificada pela participação nos processos de criação de políticas, até

em decisões sobre dividendos e outras distribuições. d) Um investidor que detiver, direta ou indiretamente, até 20% do

poder de voto de uma investida será detentor de influência significativa sobre esta.

e) O investimento em sociedade coligada deve ser avaliado pelo método do custo amortizado.

Comentários:

a) A participação de membro da investidora no conselho de

administração da investida não representa uma influência

significativa.

Item incorreto, pois, segundo o CPC18, “A existência de influência significativa por investidor geralmente é evidenciada por um ou mais

das seguintes formas: (a) representação no conselho de administração ou na diretoria da investida; [...].

b) Sociedade com investimento em coligada deve consolidar as

demonstrações contábeis.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 26 de 55

Item errado, visto que a empresa deve consolidar investimentos em

controladas. Empresas coligadas o investimento será avaliado pelo MEP.

c) A influência significativa da investidora sobre a investida

pode ser verificada pela participação nos processos de criação de políticas, até em decisões sobre dividendos e outras

distribuições.

Item correto pessoal, conforme preconiza o CPC 18, A existência de

influência significativa por investidor geralmente é evidenciada por um ou mais das seguintes formas: [...] (b) participação nos processos de

elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições.

d) Um investidor que detiver, direta ou indiretamente, até 20%

do poder de voto de uma investida será detentor de influência significativa sobre esta.

Segundo a Lei 6404/76, Art. 243 § 1º: “São coligadas as sociedades

nas quais a investidora tenha influência significativa”. “§5º É presumida influência significativa quando a investidora for titular de

20% (vinte por cento) OU MAIS do capital votante da investida, sem

controlá-la.” Se o investidor tiver ate 20% do poder de voto, não há influência significativa. Item errado.

e) O investimento em sociedade coligada deve ser avaliado pelo método do custo amortizado.

Item errado, pois investimentos em coligadas devem ser avaliados pelo

MEP.

Gabarito C.

50. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016) Acerca de investimento em sociedade controlada, assinale a opção

correta.

A) Os lucros não realizados entre controlada e controladora não afetam

o resultado da equivalência patrimonial reconhecido pela investidora. B) O intercâmbio de diretores ou gerentes entre investidora e investida

caracteriza o controle sobre as operações da investida. C) Pelo método da equivalência patrimonial, o investimento em

sociedade controlada deve ser inicialmente reconhecido pelo custo no balanço da investidora e posteriormente deve ser ajustado pelas

variações do patrimônio líquido da investida.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 27 de 55

D) O lançamento contábil de ajuste de avaliação patrimonial no

patrimônio líquido da investida não é reconhecido no balanço patrimonial da investidora.

E) Os dividendos distribuídos pela investidora reduzem o valor do investimento na controlada.

Comentários:

Vamos lá:

A) Errado. O lucro não realizados devem ser eliminados, e portanto afetam o resultado da Equivalência Patrimonial.

B) Errado. O intercâmbio de diretores ou gerentes evidencia a

existência de influência significativa, e não controle.

Conforme o CPC 36 (R3) – Demonstrações Consolidadas:

O investidor controla a investida quando está exposto a, ou tem direitos sobre, retornos variáveis decorrentes de seu envolvimento com

a investida e tem a capacidade de afetar esses retornos por meio de seu poder sobre a investida.

7. Assim, o investidor controla a investida se, e somente se, o investidor possuir todos os atributos seguintes:

(a) poder sobre a investida (ver itens 10 a 14);

(b) exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida (ver itens 15 e 16); e

(c) a capacidade de utilizar seu poder sobre a investida para afetar o

valor de seus retornos

C – Certo. Cópia do CPC 18 - (R2) Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto:

10. Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada

(neste caso, no balanço individual) deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo

reconhecimento da participação do investidor nos lucros ou prejuízos

do período, gerados pela investida após a aquisição.

D – Errado. O lançamento contábil de ajuste de avaliação patrimonial

no patrimônio líquido da investida é reconhecido no balanço patrimonial da investidora através de uma conta reflexa no Patrimônio

Liquido (“Ajuste de Avaliação Patrimonial em Coligadas e Controladas”).

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 28 de 55

E) Errado. A banca inverteu. O correto é: “Os dividendos distribuídos

pela CONTROLADA reduzem o valor do investimento na INVESTIDORA.”

Gabarito C.

51. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Se uma investidora tem 40% de participação no capital da investida e influência significativa, e, em 2015, a investida obteve um lucro de R$

200.000 e distribuiu dividendos no valor de R$ 100.000, então

A) a variação na conta investimento na investidora foi inferior a R$ 55.000.

B) o valor dos dividendos recebidos pela investidora foi superior ao valor da receita de equivalência patrimonial.

C) a receita de equivalência foi inferior a R$ 70.000. D) o fato de a investidora possuir influência significativa permite

concluir que a investida é uma controlada da investidora. E) o valor da despesa de equivalência reconhecido pela investidora foi

inferior a R$ 40.000.

Comentários:

Se há influência significativa, significa que, no mínimo, estamos em

uma situação de coligação (salvo prova em contrário). O investimento será avaliado pelo MEP.

Quando a investida apura o lucro, temos:

D – Investimentos avaliados pelo MEP (200.000 x 40%) 80.000,00

C – Receita com MEP 80.000,00

Depois, quando houver distribuição dos dividendos, vamos lançar:

D – Dividendos a receber (100.000 x 40%) 40.000,00

C – Investimentos avaliados pelo MEP 40.000,00

Logo:

A) a variação na conta investimento na investidora foi inferior a R$ 55.000.

Gabarito! Variação foi de R$ 80.000 – 40.000 = 40.000

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 29 de 55

B) o valor dos dividendos recebidos pela investidora foi

superior ao valor da receita de equivalência patrimonial.

Errado. A receita foi de 80.000,00, os dividendos de 40.000,00.

C) a receita de equivalência foi inferior a R$ 70.000.

Errado. A receita foi de R$ 80.000,00.

D) o fato de a investidora possuir influência significativa

permite concluir que a investida é uma controlada da investidora.

Errado. Permite concluir que é uma coligada, salvo se houvesse prova

em contrário. Mas a questão foi silente

E) o valor da despesa de equivalência reconhecido pela investidora foi inferior a R$ 40.000.

Errado. Não há despesa de equivalência patrimonial, mas sim receita.

Gabarito A.

52. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

No que concerne à consolidação de demonstrações contábeis, assinale a opção correta.

A) Os lucros a realizar reconhecidos no passivo da investidora

decorrentes de transações entre investidora e investida não serão eliminados.

B) Sociedade com investimento em sociedade coligada avaliada pelo método da equivalência patrimonial consolida as demonstrações

contábeis. C) O dividendo a receber da investida reconhecido no ativo da

investidora não deve ser compensado com o dividendo a pagar para a

investidora reconhecido no passivo da investida. D) O ganho resultante da venda de terreno da investidora para a

investida que estiver reconhecido no ativo da investida permanecerá no balanço patrimonial consolidado.

E) Devem ser eliminados o valor contábil do investimento da controladora na controlada e a parte dessa controladora no patrimônio

líquido da controlada.

Comentários:

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 30 de 55

Conforme o CPC 36 (R3) –

Procedimentos de consolidação B86. Demonstrações consolidadas devem:

(c) eliminar integralmente ativos e passivos, patrimônio líquido, receitas, despesas e fluxos de caixa intragrupo relacionados a

transações entre entidades do grupo (resultados decorrentes de transações intragrupo que sejam reconhecidos em ativos, tais como

estoques e ativos fixos, são eliminados integralmente). Os prejuízos

intragrupo podem indicar uma redução no valor recuperável de ativos, que exige o seu reconhecimento nas demonstrações consolidadas. O

Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro se aplica a diferenças temporárias, que surgem da eliminação de lucros e

prejuízos resultantes de transações intragrupo.

As instruções acima referem-se às assertivas A, C e D.

A) Errado. Devem ser eliminados integralmente ativos e passivos,

patrimônio líquido, receitas, despesas e fluxos de caixa intragrupo relacionados a transações entre entidades do grupo.

B) Errado. A entidade de investimento não deve consolidar as suas

controladas nem deve aplicar o Pronunciamento Técnico CPC 15

quando obtiver o controle de outra entidade. Em vez disso, a entidade de investimento deve mensurar esse investimento em controlada ao

valor justo por meio do resultado, de acordo com o Pronunciamento Técnico CPC 38.

C) Errado. Devem ser eliminados integralmente ativos e passivos,

patrimônio líquido, receitas, despesas e fluxos de caixa intragrupo relacionados a transações entre entidades do grupo.

D) Errado. Devem ser eliminados integralmente ativos e passivos, patrimônio líquido, receitas, despesas e fluxos de caixa intragrupo

relacionados a transações entre entidades do grupo.

E) Certo. Conforme o CPC 36 (R3)

Procedimentos de consolidação

B86. Demonstrações consolidadas devem: (a) combinar itens similares de ativos, passivos, patrimônio líquido,

receitas, despesas e fluxos de caixa da controladora com os de suas controladas;

(b) compensar (eliminar) o valor contábil do investimento da controladora em cada controlada e a parcela da controladora no

patrimônio líquido de cada controlada;

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 31 de 55

Gabarito E.

53. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016) A

respeito das companhias abertas, assinale a opção correta.

A) As companhias abertas estão desobrigadas de elaborar a

demonstração do valor adicionado. B) A sociedade anônima deve negociar suas ações no mercado de

balcão e na bolsa de valores independentemente da obtenção de autorização do governo federal.

C) As sociedades de capital aberto podem negociar suas novas ações diretamente na bolsa de valores.

D) O único título que a sociedade de capital aberto pode negociar no mercado mobiliário para obter recursos de que necessite é a ação.

E) As novas ações subscritas pelas empresas de capital aberto deverão ser negociadas no mercado primário por meio do mercado de balcão.

Comentários:

A) As companhias abertas estão desobrigadas de elaborar a demonstração do valor adicionado.

Item incorreto. A DVA é obrigatória para as companhias abertas.

B) A sociedade anônima deve negociar suas ações no mercado

de balcão e na bolsa de valores independentemente da obtenção de autorização do governo federal.

Item incorreto. A sociedade não é obrigada a negociar as suas ações

no mercado de balcão e na bolsa. Ela pode ser aberta (se o fizer) ou fechada (caso não o faça).

C) As sociedades de capital aberto podem negociar suas novas

ações diretamente na bolsa de valores.

Item incorreto. A bolsa de valores é um mercado secundário.

Inicialmente, as ações são negociadas no mercado primário (mercado de balcão).

D) O único título que a sociedade de capital aberto pode

negociar no mercado mobiliário para obter recursos de que necessite é a ação.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 32 de 55

Item incorreto. Os valores mobiliários são títulos de investimento

que a sociedade anônima emite para obtenção de recursos de que necessita.

A ação é o principal tipo de valor mobiliário. Além dela, temos

essencialmente:

- Debêntures;

- Partes beneficiárias (emitidas apenas por sociedades fechadas, portanto, não são negociadas no mercado de valores mobiliários);

- Bônus de subscrição.

E) As novas ações subscritas pelas empresas de capital aberto deverão ser negociadas no mercado primário por meio do

mercado de balcão.

Item correto. Este é o nosso gabarito!

Gabarito E.

54. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016) De acordo com o CPC 5 (R1), do Comitê dos Pronunciamentos

Contábeis, ocorre um tipo de transação entre partes relacionadas no caso de

A) agências de Estado que não controlam plenamente, ou em manter

conjunto, a entidade que reporta a informação ou que exercem influência significativa sobre essa entidade.

B) relacionamento entre a entidade franqueadora e a entidade franqueada.

C) venda realizada pelo valor de custo entre controlada e controladora. D) relacionamento com a instituição financeira que fornece recursos

financeiros à entidade. E) fornecedor com quem a empresa mantém volume significativo de

negócios.

Comentários:

Segundo o CPC 05:

11. No contexto deste Pronunciamento Técnico, não são partes relacionadas:

(a) duas entidades simplesmente por terem administrador ou outro

membro do pessoal chave da administração em comum, ou porque um

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 33 de 55

membro do pessoal chave da administração da entidade exerce

influência significativa sobre a outra entidade; (b) dois empreendedores em conjunto simplesmente por

compartilharem o controle conjunto sobre um empreendimento controlado em conjunto (joint venture); (Alterada pela Revisão CPC

03) (c) (i) entidades que proporcionam financiamentos (letra d

incorreta);

(ii) sindicatos; (iii) entidades prestadoras de serviços públicos; e

(iv) departamentos e agências de Estado que não controlam, de modo pleno ou em conjunto, ou exercem influência significativa

sobre a entidade que reporta a informação (letra a incorreta), simplesmente em virtude dos seus negócios normais com a entidade

(mesmo que possam afetar a liberdade de ação da entidade ou participar no seu processo de tomada de decisões);

(d) cliente, fornecedor (letra e incorreta), franqueador (letra b incorreta), concessionário, distribuidor ou agente geral com quem a

entidade mantém volume significativo de negócios, meramente

em razão da resultante dependência econômica.

Gabarito C.

55. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Tendo em vista que, de acordo com o CPC 27, do Comitê dos Pronunciamentos Contábeis, quando permitida por lei, a reavaliação de

um item do ativo imobilizado a valor justo, mensurado de maneira confiável, poderá ser reconhecida no balanço patrimonial, assinale a

opção correta.

A) A redução do valor contábil do ativo em decorrência de reavaliação deverá ser reconhecida em conta específica de resultado,

independentemente de haver saldo na conta de reserva de reavaliação no patrimônio líquido.

B) Poderá ser reconhecido no balanço patrimonial o valor reavaliado de

um bem correspondente ao seu valor justo na data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável

que tenham sido acumuladas subsequentemente. C) Após o item do imobilizado ser reavaliado, não são necessárias

futuras atualizações a valor justo, mesmo que o valor apresente divergência relevante em relação ao seu valor justo na data do balanço.

D) A reavaliação poderá ser realizada em um único item de um grupo do imobilizado.

E) Quando a reavaliação resultar em aumento do valor contábil do ativo, a contrapartida desse aumento deverá ser reconhecida em conta

de resultado.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 34 de 55

Comentários:

A) Errado. Conforme o CPC 27 – Ativo Imobilizado:

40. Se o valor contábil do ativo diminuir em virtude de reavaliação, essa diminuição deve ser reconhecida no resultado. No entanto, se

houver saldo de reserva de reavaliação, a diminuição do ativo deve ser debitada diretamente ao patrimônio líquido contra a

conta de reserva de reavaliação, até o seu limite.

B) Correto. Texto do CPC 27:

31. Após o reconhecimento como um ativo, o item do ativo imobilizado cujo valor justo possa ser mensurado confiavelmente pode ser

apresentado, se permitido por lei, pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos

qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes. A reavaliação deve ser realizada com

suficiente regularidade para assegurar que o valor contábil do ativo não apresente divergência relevante em relação ao seu valor justo na

data do balanço.

C) Errado. Conforme o CPC 27:

34. A frequência das reavaliações, se permitidas por lei, depende das mudanças dos valores justos do ativo imobilizado que está sendo reavaliado. Quando o valor justo de um ativo reavaliado difere

materialmente do seu valor contábil, exige-se nova reavaliação. Alguns itens do ativo imobilizado sofrem mudanças voláteis e

significativas no valor justo, necessitando, portanto, de reavaliação anual. Tais reavaliações frequentes são desnecessárias para itens do

ativo imobilizado que não sofrem mudanças significativas no valor justo. Em vez disso, pode ser necessário reavaliar o item apenas a cada

três ou cinco anos.

D) Errado. Segundo o CPC 27 – Ativo Imobilizado:

36. Se o método de reavaliação for permitido por lei e um item do ativo imobilizado for reavaliado, toda a classe do ativo imobilizado à qual pertence esse ativo deve ser reavaliado. 37. Classe de ativo

imobilizado é um agrupamento de ativos de natureza e uso

semelhantes nas operações da entidade. São exemplos de classes individuais:

(a) terrenos; (b) terrenos e edifícios;

(c) máquinas; (d) navios;

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 35 de 55

(e) aviões;

(f) veículos a motor; (g) móveis e utensílios; (Alterada pela Revisão CPC 08)

(h) equipamentos de escritório; e (Alterada pela Revisão CPC 08)

(i) plantas portadoras. (Incluída pela Revisão CPC 08)

E) Errado. CPC 27 :

39. Se o valor contábil do ativo aumentar em virtude de reavaliação,

esse aumento deve ser creditado diretamente à conta própria do patrimônio líquido. No entanto, o aumento deve ser reconhecido no

resultado quando se tratar da reversão de decréscimo de reavaliação

do mesmo ativo anteriormente reconhecido no resultado.

Gabarito B.

56. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Levando em consideração que o valor do salário de um empregado mensalista de uma empresa seja de R$ 1.200, assinale a opção

correta.

A) O valor referente aos encargos trabalhistas deverá ser registrado na

contabilidade quando ocorrer o seu efetivo pagamento. B) A apropriação do valor referente às férias será de R$ 1.200,

desconsiderando-se o número de faltas do empregado e os encargos trabalhistas.

C) A conta de despesa de décimo terceiro salário deverá receber contabilização em função do seu pagamento.

D) A contabilização da apropriação do salário mensal deverá ser feita a débito em conta patrimonial e a crédito em conta de resultado.

E) A apropriação da provisão mensal referente ao décimo terceiro salário corresponderá a um doze avos da remuneração mensal

acrescida dos encargos trabalhistas

Comentários:

A) O valor referente aos encargos trabalhistas deverá ser

registrado na contabilidade quando ocorrer o seu efetivo pagamento.

Item incorreto. Os salários são apropriados conforme o regime de

competência.

B) A apropriação do valor referente às férias será de R$ 1.200, desconsiderando-se o número de faltas do empregado e os

encargos trabalhistas.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 36 de 55

Item incorreto. O número de faltas e os encargos devem ser considerados sim.

Entre os direitos dos funcionários, encontra-se o direito às férias, após

trabalhar um ano. Mas, contabilmente, deve ser reconhecido 1/12 por mês, para observar o Princípio da Competência.

A legislação estabelece que o funcionário tem direito às férias, após um ano de trabalho; se for demitido antes de um ano, a empresa deve

pagar férias proporcionais. Ou seja, o funcionário demitido após 9 meses de trabalho tem direito a 9/12 do salário, referente às férias

proporcionais.

A provisão de férias é dedutível para efeito de Imposto de Renda, e deve ser calculada individualmente para cada funcionário.

A contagem de dias de férias a que o funcionário tem direito na data

do enceramento das demonstrações financeiras será efetuada da seguinte forma:

1) Nos casos de períodos completos, após 12 meses de trabalho, o

funcionário terá direito a férias na seguinte proporção:

Até 5 faltas 30 dias corridos

De 6 a 14 faltas 24 dias corridos De 15 a 23 faltas 18 dias corridos

De 24 a 32 faltas 12 dias corridos Acima de 32 faltas perde o direito às férias.

2) Período incompleto: deverá ser constituída provisão para

pagamento das férias proporcionais, com base em 1/12 avos do salário mais encargos por mês ou fração superior a 14 dias.

Além do salário, devem ser também provisionados os encargos e o

adicional de férias (um terço).

C) A conta de despesa de décimo terceiro salário deverá receber

contabilização em função do seu pagamento.

Item incorreto. É semelhante à provisão para férias. Deve ser apropriado 1/12 avos do salário por mês, mais encargos.

A fração igual ou superior a 15 dias de trabalho será considerada como

mês integral.

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 37 de 55

A provisão para 13º é contabilizada como custo, para os funcionários

da produção; e como despesa, para os outros funcionários.

D) A contabilização da apropriação do salário mensal deverá ser feita a débito em conta patrimonial e a crédito em conta de

resultado.

Item incorreto. O lançamento é a débito de conta de resultado e crédito

de conta patrimonial.

D – Despesa de salários C – Salários a pagar

E) A apropriação da provisão mensal referente ao décimo

terceiro salário corresponderá a um doze avos da remuneração mensal acrescida dos encargos trabalhistas.

Item correto. Este é o nosso gabarito!

Gabarito E.

57. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016) A

empresa X adquiriu, a prazo, em 1.º/4/2016, cem computadores por R$ 1.000 cada um. Em 2/4/2016, ela vendeu, à vista, 50% do estoque

por R$ 100.000; em 5/4/2016, um cliente dessa empresa devolveu um computador.

Acerca dessa situação hipotética, assinale a opção correta,

considerando que o estoque inicial da empresa X era igual a zero e desprezando o impacto tributário.

A) O custo das mercadorias vendidas foi inferior a R$ 48.000.

B) O estoque final em 30/4/2016 era superior a R$ 50.000. C) Na demonstração de resultado do período, o valor da receita líquida

será inferior a R$ 50.000.

D) Se as referidas transações foram as únicas que a empresa X teve no período em questão, então o lucro líquido dessa empresa foi

superior ao lucro bruto. E) O lançamento contábil correto da devolução do cliente seria a débito

de fornecedor e a crédito de mercadorias em estoque.

Comentários:

Compra:

CONTABILIDADE FACILITADA PARA CONCURSOS – CORREÇÃO PERITO PC PE - 2016

GABRIEL RABELO/LUCIANO ROSA/JULIO CARDOZO

Prof. Gabriel Rabelo/Luciano Rosa www.estrategiaconcursos.com.br Página 38 de 55

D – Computadores – Mercadorias 100.000,00

C – Fornecedores 100.000,00

Venda:

D – Caixa 100.000,00 C – Receita de Vendas 100.000,00

D – CMV 50.000,00 C – Computadores – Mercadorias 50.000,00

Devolução

D – Devoluções de vendas 2.000,00

C – Caixa 2.000,00

D – Computadores – Mercadorias 1.000,00 C – CMV 1.000,00

DRE

Receita de vendas 100.000,00

(-) Devolução de vendas (2.000,00)

Receita líquida 98.000,00 (-) CMV (49.000,00)

Lucro bruto 49.000,00

CMV: 50.000 – 1.000 = 49.000,00 Estoque final - Computadores: 100.000 – 50.000 + 1.000 = 51.000,00

Gabarito B.

CABE RECURSO!

58. (CESPE/Perito Criminal–Ciências Contábeis/PC/PE/2016)

Uma empresa endossou duplicatas de sua propriedade e efetuou o desconto delas em instituição financeira em que mantém conta