Opções de IDI - instsp.xpi.com.brinstsp.xpi.com.br/docs/Opcoes_de_IDI.pdf · 2 Mesa Institucional...

13

Opções de IDI Operando Reuniões do COPOM e o CDI Riccardo Aranha

Transcript of Opções de IDI - instsp.xpi.com.brinstsp.xpi.com.br/docs/Opcoes_de_IDI.pdf · 2 Mesa Institucional...

Opções de IDI Operando Reuniões do COPOM e o CDI

Riccardo Aranha

1

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

Sumário 1- Introdução ............................................................................................................................. 2

2- CDI – Certificado de Depósito Interbancário ........................................................................ 2

3- Taxa SELIC .............................................................................................................................. 2

4- COPOM .................................................................................................................................. 2

5- IDI .......................................................................................................................................... 3

6- Opções sobre IDI ................................................................................................................... 3

a) Exemplo de Opção: ........................................................................................................... 3

7- Estruturas .............................................................................................................................. 5

a) Call Spread ......................................................................................................................... 5

b) Put Spread ......................................................................................................................... 6

c) Butterfly ............................................................................................................................ 7

d) Condor ............................................................................................................................... 8

8- Descolamento Selic x DI e Reuniões COPOM ........................................................................ 9

9- Utilidades ............................................................................................................................ 10

a) IDI Futuro......................................................................................................................... 10

b) Taxa Implícita .................................................................................................................. 10

c) Valor Intrínseco ............................................................................................................... 11

d) Reuniões COPOM x Estimativa IDI .................................................................................. 11

2

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

Operando Reuniões do COPOM e o CDI

1- Introdução Esse material é para servir de referência para quem quer operar no mercado de Opções de IDI.

Apresenta aqui os principais conceitos e definições, citando alguns dos principais eventos que

normalmente influenciam no mercado. Após a leitura desse material, espera-se ter um início

de base teórica para negociar as alterações que as reuniões do COPOM de decisão de taxa

básica de juros influenciam no mercado.

Não temos nesse documento nenhuma sugestão de operação. Os valores aqui colocados são

meramente informativos. O investimento em opções é um investimento de risco e

rentabilidade passada não é garantia de rentabilidade futura. Na realização de operações com

derivativos existe a possibilidade de perdas superiores aos valores investidos, podendo

resultar em significativas perdas patrimoniais. Para informações e dúvidas, favor contatar seu

operador.

2- CDI – Certificado de Depósito Interbancário Os CDIs são, na verdade, títulos emitidos por bancos para captar ou alocar recursos

excedentes. São transações registradas na CETIP, que divulga a taxa média a que esses títulos

foram negociados. Essa taxa é comumente chamada de CDI. Essa taxa CDI é balizada pela Taxa

Selic, menos um descolamento.

3- Taxa SELIC A taxa SELIC é um índice pelo qual as taxas de juros cobradas pelo mercado se balizam no

Brasil. É a taxa básica utilizada como referência pela política monetária. A Taxa SELIC é a taxa

média ponderada pelo volume das operações de financiamento por um dia, lastreadas em

títulos públicos federais e realizadas no SELIC, na forma de operações compromissadas. A meta

para a Taxa SELIC é estabelecida pelo COPOM.

4- COPOM O COPOM (Comitê de Política Monetária) é um órgão do Banco Central que tem como objetivo

definir as diretrizes da implementação da política monetária, definir a meta da Taxa SELIC e

analisar o Relatório de Inflação. A cada seis semanas (em geral) os membros do comitê tem

reuniões ordinárias, com duração de dois dias, sempre uma terça e uma quarta-feira, quando à

noite, ao fim da reunião, divulgam, entre outras coisas a nova meta para a Taxa Selic.

Na semana posterior a cada reunião, na quinta-feira às 08h30min da manhã é publicada no

site do Banco Central a ata da reunião.

3

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

5- IDI O IDI (Índice de Taxa Média de Depósitos Interfinanceiros de Um Dia) é um índice que é

definido tendo um valor teórico de 100.000,00 na da data de início de valorização (Atualmente

o IDI utilizado foi reinicializado em 02/01/2009) e que vai se valorizando todo dia pela taxa do

CDI.

6- Opções sobre IDI Com base no IDI, é possível criar operações que refletem a variação do DI da data da operação

até a data de vencimento. Essas operações de opções são registradas na BM&F e tem as

seguintes características:

Ativo Objeto: Valor do IDI na data de vencimentos

Cotação: Prêmio da opção em pontos de IDI

Cada ponto de IDI vale R$ 1,00

Opções Europeias (só podem ser exercidas no vencimento)

Preços de exercício de 100 em 100 pontos de IDI

Vencimentos no primeiro dia útil de meses cabeça de trimestre (Janeiro, Abril, Julho e

Outubro).

a) Exemplo de Opção: Hoje, dia 14/05/2012 o valor do IDI spot é 139.210,92. O DI Futuro, vencimento Janeiro/2013

(DI1F13) está cotado a 7,91%. Faltam 160 dias úteis para o vencimento.

Portanto, o valor esperado para o IDI no vencimento é:

Você acredita que de hoje até o Janeiro/2013 o DI vai ser maior que 7,91%a.a. Portanto, você

pode compra 1.000 contratos de uma Call (Opção de Compra) com Strike (Preço de Exercício)

146.100. Essa é uma opção no dinheiro, pois o Strike é praticamente o mesmo do futuro

previsto para o IDI. Para isso você paga 110 pontos.

Operação 1 C / V C / P Vencimento Strike Quantidade Preço

Perna 1 Compra Call Janeiro 2013 146.100 1.000 110

4

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

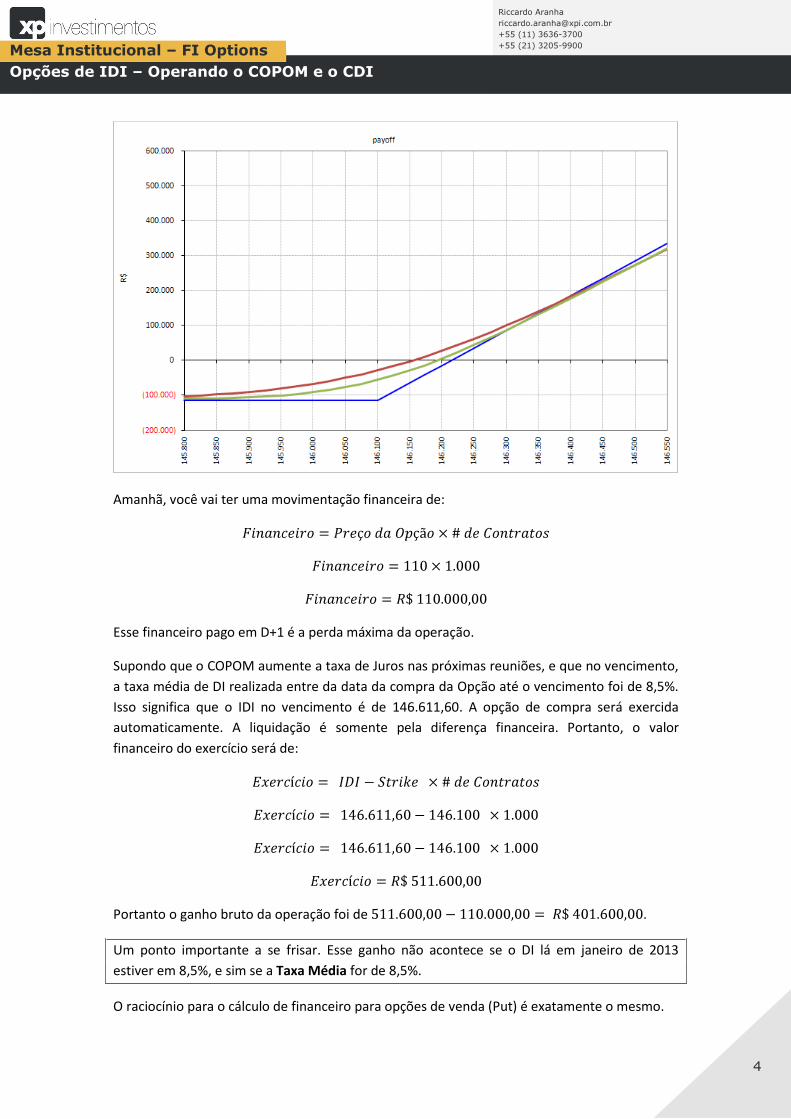

Amanhã, você vai ter uma movimentação financeira de:

Esse financeiro pago em D+1 é a perda máxima da operação.

Supondo que o COPOM aumente a taxa de Juros nas próximas reuniões, e que no vencimento,

a taxa média de DI realizada entre da data da compra da Opção até o vencimento foi de 8,5%.

Isso significa que o IDI no vencimento é de 146.611,60. A opção de compra será exercida

automaticamente. A liquidação é somente pela diferença financeira. Portanto, o valor

financeiro do exercício será de:

Portanto o ganho bruto da operação foi de .

Um ponto importante a se frisar. Esse ganho não acontece se o DI lá em janeiro de 2013

estiver em 8,5%, e sim se a Taxa Média for de 8,5%.

O raciocínio para o cálculo de financeiro para opções de venda (Put) é exatamente o mesmo.

5

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

O ponto onde o resultado da operação acima ocorre quando o IDI está acima de 146.210

(146.100 pontos do Strike mais 110 pontos do prêmio da opção). Mas o que significa esse valor

de 146.210? Quanto tem que ser a Taxa Média do DI para a operação ser ganhadora? Porém,

pra cada valor de IDI, é possível calcular a Taxa Média Implícita para esse valor. Por exemplo:

Isso significa que você tem um resultado positivo na operação se a taxa média do DI no

período for acima de 8,03%. Ver o resultado da operação (payoff) em pontos de IDI é a

maneira mais correta, mas é possível transformar cada ponto em uma taxa, para termos um

número mais palpável.

Ao se comprar uma opção “seca”, sem fazer nenhuma outra perna, tem-se uma posição onde

sua perda é limitada e seu ganho ilimitado. Como o prêmio é em pontos de DI, têm se a

desvantagem que essas operações podem ser muito caras.

7- Estruturas Por conta disso, em geral no mercado as opções de IDI são negociadas em estruturas, que tem

um custo menor e possibilita ao investidor montar apostas com base em probabilidades. Em

geral, operações como Call Spreads, Put Spreads, Butterflies e Condors. São estruturas de

ganho e perda limitados. Ao se comprar qualquer uma dessas estruturas, sua perda máxima é

o prêmio pago. Portanto, nenhuma delas chama margem. Vamos montar um exemplo de cada

uma delas.

a) Call Spread No mesmo exemplo anterior, você pode montar um Call Spread, que consiste em Comprar

uma Call e vender outra com preço de exercício um pouco mais acima. Vamos supor que o

cliente continue acreditando na alta dos juros médios de hoje a Janeiro/2013 Ele poderia, por

exemplo, montar um Call Spread 146.300/146.400.

Operação 2 C / V C / P Vencimento Strike Quantidade Preço

Perna 1 Compra Call Janeiro 2013 146.300 1.000 30 Perna 2 Venda Call Janeiro 2013 146.400 1.000 5

6

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

O preço da estrutura é de 25 pontos, pois você vai comprar um a Perna 1 a 30, e vai receber 5

pontos pela venda da Perna 2. A movimentação financeira no dia seguinte à operação é 25 x

1.000 contratos, totalizando R$ 25.000,00.

O ganho máximo da operação equivale ao IDI no futuro maior ou igual a 146.400 (Strike da

Perna 2). Se isso acontecer, você vai receber no vencimento a diferença do Strike da Perna 2

para o da Perna 1. Nesse caso, 100 pontos por contrato. O ganho bruto da operação é,

portanto, 75 pontos por contrato, que é o resultado de 100 do ganho máximo menos o prêmio

pago de 25, ou seja, um ganho bruto de R$ 75.000,00.

b) Put Spread Agora, podemos imaginar um cenário diferente, onde você acha que os juros médios vão cair.

Nesse caso, a operação mais comum é a compra de um Put Spread. A operação consiste em

comprar uma Put e, para baratear, vender uma segunda Put com Strike mais baixo. Vamos ver

o exemplo do Put Spread 146.100/146.000.

Operação 3 C / V C / P Vencimento Strike Quantidade Preço

Perna 1 Compra Put Janeiro 2013 146.100 1.000 95 Perna 2 Venda Put Janeiro 2013 146.000 1.000 50

7

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

As contas são totalmente análogas ao Call Spread. O custo da estrutura é de 45 pontos por

contrato, o que nesse caso dá um financeiro de R$ 45.000,00. Em caso de ganho máximo

recebe-se 100 pontos, ou seja, R$ 100.000,00. O ganho máximo da estrutura é de 55 pontos,

ou R$ 55.000,00 e a perda máxima é o prêmio pago.

Essas operações com 100 pontos de spread mostram uma característica interessante, que o

preço que você paga é a probabilidade dessa operação dar exercício máximo. Ao comprar um

Call Spread de 100 pontos a 25, você acredita que a probabilidade de o IDI ficar acima da Perna

2 é de 25%. O mesmo raciocínio vale para os Put Spreads. Por conta dessa facilidade de

raciocínio, essas travas de 100 pontos são algumas das operações que tem mais liquidez no

mercado, apesar de não haver nenhuma restrição de se montar outras.

c) Butterfly Uma Butterfly, ou borboleta, é uma operação onde se espera que o IDI não vá variar muito do

esperado na data do vencimento. Ela consiste em uma operação de três pernas, onde

compramos as pontas e vendemos o miolo em quantidade dobrada.

Operação 4 C / V C / P Vencimento Strike Quantidade Preço

Perna 1 Compra Call Janeiro 2013 146.000 1.000 160 Perna 2 Venda Call Janeiro 2013 146.100 2.000 100 Perna 3 Compra Call Janeiro 2013 146.200 1.000 55

8

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

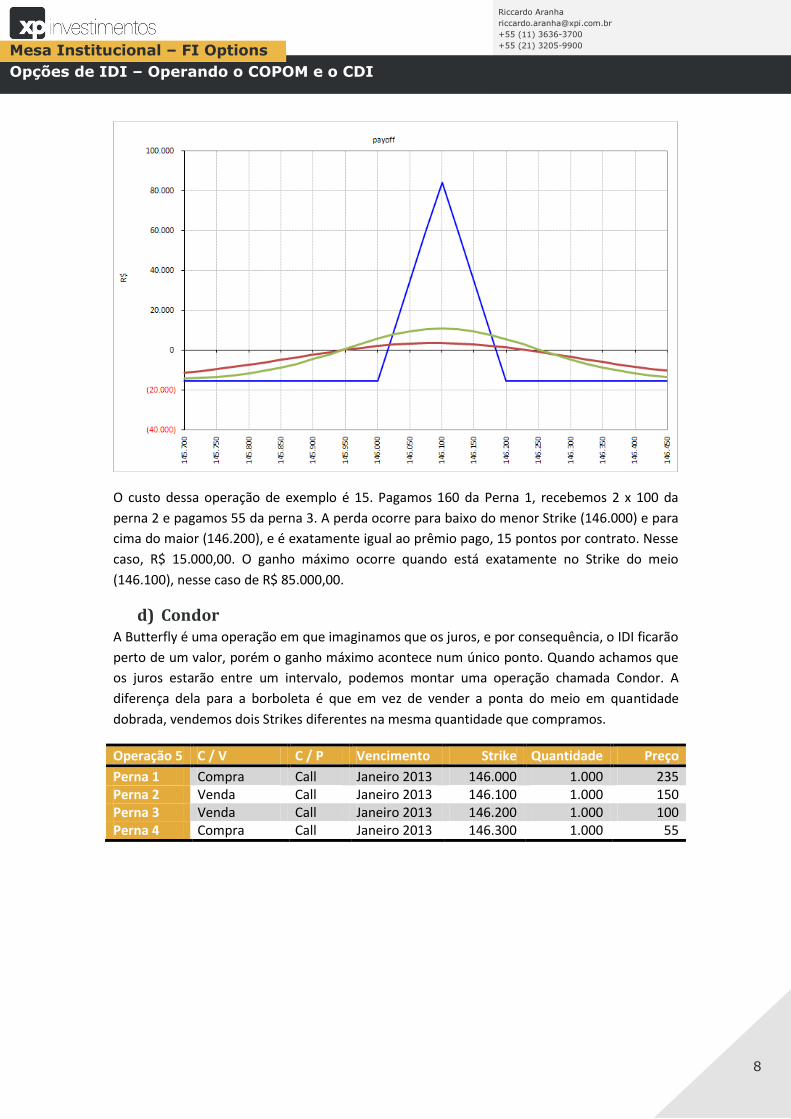

O custo dessa operação de exemplo é 15. Pagamos 160 da Perna 1, recebemos 2 x 100 da

perna 2 e pagamos 55 da perna 3. A perda ocorre para baixo do menor Strike (146.000) e para

cima do maior (146.200), e é exatamente igual ao prêmio pago, 15 pontos por contrato. Nesse

caso, R$ 15.000,00. O ganho máximo ocorre quando está exatamente no Strike do meio

(146.100), nesse caso de R$ 85.000,00.

d) Condor A Butterfly é uma operação em que imaginamos que os juros, e por consequência, o IDI ficarão

perto de um valor, porém o ganho máximo acontece num único ponto. Quando achamos que

os juros estarão entre um intervalo, podemos montar uma operação chamada Condor. A

diferença dela para a borboleta é que em vez de vender a ponta do meio em quantidade

dobrada, vendemos dois Strikes diferentes na mesma quantidade que compramos.

Operação 5 C / V C / P Vencimento Strike Quantidade Preço

Perna 1 Compra Call Janeiro 2013 146.000 1.000 235 Perna 2 Venda Call Janeiro 2013 146.100 1.000 150 Perna 3 Venda Call Janeiro 2013 146.200 1.000 100 Perna 4 Compra Call Janeiro 2013 146.300 1.000 55

9

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

O preço da estrutura é de 40 pontos. A perda máxima acontece quando o IDI estiver abaixo do

Strike da Perna 1 (145.900) ou acima do Strike da Perna 4 (146.200), no valor do prêmio pago

(40 pontos ou R$ 40.000,00). O ganho máximo acontece no miolo, entre os Strikes das Pernas

2 e 3 (146.000 e 146.100, respectivamente), no valor de R$ 60.000,00.

O Condor é uma operação em geral um pouco mais cara que uma Butterfly, e tem um ganho

máximo menor, porém o ganho máximo acontece entre as pontas 2 e 3 da operação, e não em

um único ponto, como no caso da Butterfly.

8- Descolamento Selic x DI e Reuniões COPOM As Taxas DI e Selic são as duas taxas de juros mais básicas da economia brasileira. De uma

maneira bem simplória, podemos falar que uma é a taxa de operações entre governo e bancos

(Selic) e a outra de operações entre instituições financeiras (DI). Por diversos motivos, elas são

historicamente muito próximas. A taxa Selic é um pouco mais constante ao longo do tempo e

extremamente correlacionada com a meta definida nas reuniões do COPOM, e o DI oscila

muito próximo disso. As opções sobre o IDI são um dos melhores instrumentos financeiros que

existem para se proteger e especular as essas decisões. Abaixo, temos um gráfico que mostra a

evolução histórica da Selic e do DI, sempre andando muito próximas, mas com uma diferença

usualmente chamada de descolamento.

10

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

9- Utilidades Nesse capítulo, a ideia é exibir algumas contas de equivalência para traduzir uma operação de

IDI para uma operação de Taxa de Juros.

a) IDI Futuro

Onde:

: valor esperado do IDI com uma determinada taxa

: valor do IDI na data de hoje

: taxa de juros de hoje até a data futura

: número de dias úteis até a data futura

b) Taxa Implícita

Onde:

: taxa implícita de juros calculada a partir de um valor do IDI no futuro

11

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

: valor do IDI no futuro

: valor do IDI na data de hoje

: número de dias úteis até a data futura

c) Valor Intrínseco Imagine que você está posicionado em uma trava (Call Spread ou Put Spread) de 100 pontos

que está muito dentro do dinheiro, ou seja, com grande chance de exercício máximo, ou seja,

dar exercício total. O valor negociado dela, nunca será os 100. Ela sempre vai ser negociada um

pouco abaixo do intrínseco, que é calculado trazendo os 100 pontos a valor presente.

Onde:

: Valor intrínseco da operação

: Valor da operação no vencimento

: taxa de juros de hoje até o vencimento

: número de dias úteis até o vencimento

d) Reuniões COPOM x Estimativa IDI Em suma, o IDI é diretamente dependente do DI, que é fortemente correlacionado com a Selic,

esta balizada nas reuniões do COPOM. Portanto, dado uma expectativa de decisões da Meta

da Taxa Selic, é possível estimar o valor do IDI no futuro. Esse valor não é totalmente correto

devido ao descolamento que pode variar, mas é razoavelmente estável. Temos então uma boa

previsão.

A fórmula exata para o cálculo do IDI futuro é:

Onde:

: Expectativa do IDI em uma data futura a partir do cenário de reuniões do COPOM

: Valor do IDI hoje

: Número de reuniões do COPOM entre hoje e a data futura

: Taxa do DI após a reunião n

12

Mesa Institucional – FI Options

Riccardo Aranha

+55 (11) 3636-3700

+55 (21) 3205-9900

Opções de IDI – Operando o COPOM e o CDI

: Número de dias úteis entre hoje e a reunião n

: Expectativa da decisão de taxa de juros do COPOM

Porém seu cálculo é mais simples do que parece. Vamos a um exemplo:

Imaginemos que queremos estimar a taxa de juros para 125 dias úteis, e as próximas reuniões

serão em 25, 67 e 108 dias úteis. O valor do IDI hoje é 139.210,92 e o DI de hoje é 8,63%.

Expectativas de corte de 0,25 pontos percentuais em cada reunião. Vamos supor que o

descolamento se manterá estável ao longo do tempo.

Começamos com o IDI spot, calculamos quanto ele estará daqui a 25 dias (dias até a primeira

reunião), com o valor do DI de hoje sendo aplicado nesses dias. Depois vamos carregando o IDI

nas novas taxas, pelo número de dias úteis entre as reuniões, até no final carregar no número

de dias úteis entre a última reunião e a data final.

IDI na data da primeira reunião:

Após isso, no nosso cenário a taxa será cortada em 25bps, indo para 8,38%. O IDI na data da

segunda reunião será:

Seguindo o mesmo raciocínio, o IDI na data da terceira reunião estará em:

E por fim, o IDI quando n=4, data final desejada será:

Portanto, o IDI projetado para 125 dias úteis com cortes de 0,25 pontos percentuais nas três

reuniões até lá é de 144.805,26.

Disponibilizamos um simulador Web de reuniões do COPOM, e valores futuros de IDI. Para

utilizar, basta entrar em http://instsp.xpi.com.br/SimuladorCopom.