OPORTUNIDADES PARA ALAVANCAR A MINERAÇÃO NO...

40

CASMIN – Câmara Setorial da Mineração OPORTUNIDADES PARA ALAVANCAR A MINERAÇÃO NO ESTADO DE GOIÁS Setembro/18

Transcript of OPORTUNIDADES PARA ALAVANCAR A MINERAÇÃO NO...

CASMIN – Câmara Setorial da Mineração

OPORTUNIDADES PARA ALAVANCAR

A MINERAÇÃO NO ESTADO DE GOIÁS

Setembro/18

CASMIN - Atuação Institucional

Contribuir com o desenvolvimento do Estado, através de um diálogo aberto e construtivo,transparente, respeitoso sobre os interesses empresariais e do Governo;

Apoiar o aperfeiçoamento dos processos que possam beneficiar a operação e instalação deempresas, bem como com a promoção de um ambiente regulatório seguro e favorável ainvestimentos.

Atuar junto aos atores para promover o potencial mineral retomando e fortalecendo a vocação histórica da indústria mineral no desenvolvimento do Estado;

Fomentar e promover parcerias entre empresas, governo e universidades;

Organizar eventos técnicos, fóruns, seminários compartilhando experiências, boas práticas e conhecimentos;

Elaborar indicadores de performance de interesse do setor mineral;

Estabelecer agenda positiva periódica junto ao Governo com as principais demandas Setor;

Apresentação Pessoal

Wilson Antônio Borges – 48 anos, Torcedor do Goiás, 03 filhos, Pescador;

Atua a 32 anos Mineração, AngloAmerican, AngloGold, Santa Elina e Yamana

Contador, Pós Graduado em Gestão de Pessoas;

Gerente Regional Brasil Relações Institucionais YamanaGold;

Presidente Câmara Setorial Mineração CASMIN/FIEG;

Diretor Sindicato Patronal Industrias extrativas SIEEG;

Diretor da ABPM;

Goiás – Trevo Logístico do Brasil

PACIFIC

OCEAN

ATLANTIC

OCEAN

BRASIL

SOUTH

AMERICA

SOUTH

AMERICAATLANTIC

OCEAN

GOIÁS

CASMIN – INDICADORES SETOR

366 Estabelecimentos, representando 4,34% do Empresas Extrativas Mineral no

Brasil

7947 empregos, representa 3,59% do total emprego gerado setor no País;

07 polos minerais – Cobre, ouro, cobalto, Níquel, Níobio, fosfato e vermiculita;

1º lugar na produção de vermiculita (82,13% produção nacional) e níquel

(45,47%);

2º Produtor Brasileiro de Bauxita (960Kton);

2º maior produtor em fosfato (37,24%), cobre (21,77%), nióbio (14,39%) e ouro

(9,59%);

Em 2017, as exportações goianas do complexo minério 20,62% exportações. US$

1,424 bilhão FOB (ferroligas, sulfeto de minério de cobre e ouro);

Queda 1,35% número de estabelecimentos; porém variação positiva 3,10%

geração empregos;

Goiás é o terceiro polo mineral do Brasil, atrás apenas do Pará e Minas Gerais.

30% da balança comercial goiana é ocupada pela mineração

PIB 2017

Brasil (R$ 6.267 trilhões)

São Paulo (R$ 2.110 trilhões) 29% PIB Nacional

Goiás (R$ 178.9 bilhões) 2,85% PIB

Goiás é o terceiro polo mineral do Brasil, atrás apenas do Pará e Minas

Gerais.

O setor mineral representa cerca de 5% da produção nacional.

30% da balança comercial goiana é ocupada pela mineração

PILARES AJUSTAR ECONOMIA

Efetuar o equilíbrio Fiscal - Brasil não tem problema de receitas, mas sim da falta de

controle dos gastos públicos;

Reduzir os Gastos através das reformas – Previdência, fiscal, tributária, PIS e Cofins.

Futuramente implantar o IVA;

Retomar os investimentos privados e criar ambiente favorável (sem utilizar recursos

dos bancos públicos);

Abertura Comercial – melhorar a competitividade interna das empresas;

Previdência representa 14% do PIB;

Gastos Públicos representa 20% do PIB;

EXPORTAÇÕES

Principais pólos de mineração em Goiás

• Crisotila e Terras Raras – Minaçu

• Níquel e Bauxita – Barro Alto e Niquelândia

• Nióbio, Fosfato, Diamante, Barita e Vermiculita – Catalão

• Esmeralda e Ouro – Campos Verdes

• Águas termais – Caldas Novas

• Fosfato e Manganês – Campos Belos

• Cobre e Ouro – Faina, Crixás e Alto Horizonte

Principais Segmentos Industriais

• Alimentos e Bebidas

• Construção Civil

• Química e Farmacêutica

• Metal / Mecânica - Automotiva

• Produtos Minerais

• Sucro- Energético

• Moda

• Couros e Calçados

• Outros

Arrecadação CFEM em Goiás

Ferro; 61%

Ouro; 13%

Cobre; 9%

Nióbio; 6%

Pedras Nat. E Ver. Ornamentais; 5%Outros; 5%

Exportações por Commodity

Fonte: Ibram

EXPORTAÇÃO MINERAL BRASILEIRA 2016

JUNTOS

PRODUZIMOS

60,3tons

72,4%da produção

de ouro

no brasil

DEMAIS

PRODUTORES

23 tons

27,6%

Produção

Brasileira

2016

83,3tons

COMPOSIÇÃO DA PRODUÇÃO DE OURO NO BRASIL EM 2016

20,1%

5,4%

3,6%

7,1%

18,0% *

18,1% *

* Produção de Yamana e Kinross incluem valores de ouro equivalente.

PRODUÇÃO GLOBAL DE OURO POR PAÍS

Grupo Ouro 52,315 15 49,8

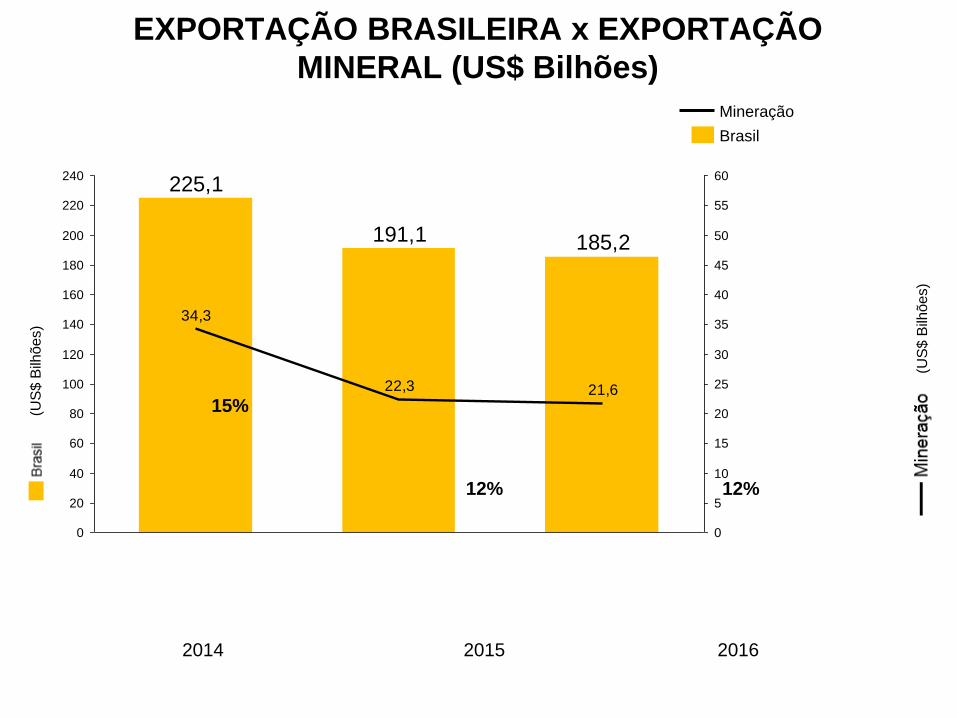

EXPORTAÇÃO BRASILEIRA x EXPORTAÇÃO

MINERAL (US$ Bilhões)

185,2191,1

225,1

21,622,3

34,3

0

20

40

60

80

100

120

140

160

180

200

220

240

0

5

10

15

20

25

30

35

40

45

50

55

60

2015 2016

Mineração

Brasil

2014

(US

$ B

ilhõe

s)

(US

$ B

ilhõ

es)

15%

12% 12%

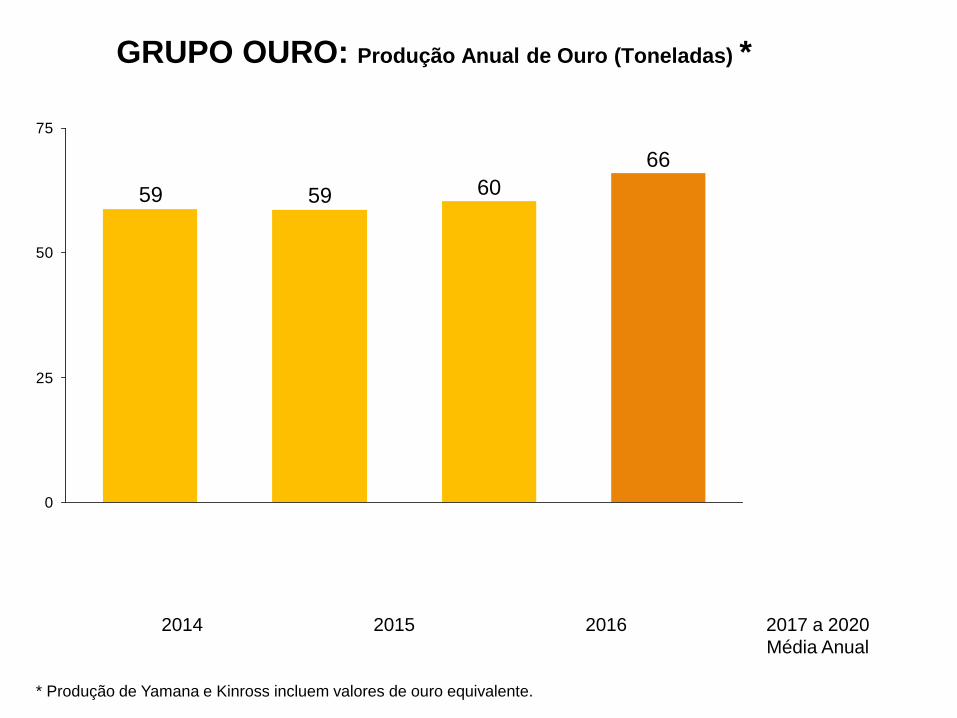

GRUPO OURO: Produção Anual de Ouro (Toneladas) *

66

605959

0

25

50

75

2017 a 2020

Média Anual

20152014 2016

* Produção de Yamana e Kinross incluem valores de ouro equivalente.

GRUPO OURO: Custos Operacionais e Investimentos (R$ Bilhões)

3,9 4,0

4,8

1,4 1,2

1,92,0

4,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

2016

6,7

2015

5,1

2014

5,36,6

Custos Operacionais

Investimentos Totais

2017 a 2020

Média Anual

GRUPO OURO: Total de Impostos Pagos x CFEM (R$ Milhões)

731

801

650606

77

6251

68

0

150

300

450

600

750

900

1.050

0

50

100

150

200

250

300

20152014 20162017 a 2020

Média Anual

Impostos TotaisCFEM

(R$

Milh

õe

s)

(R$

Milh

õe

s)

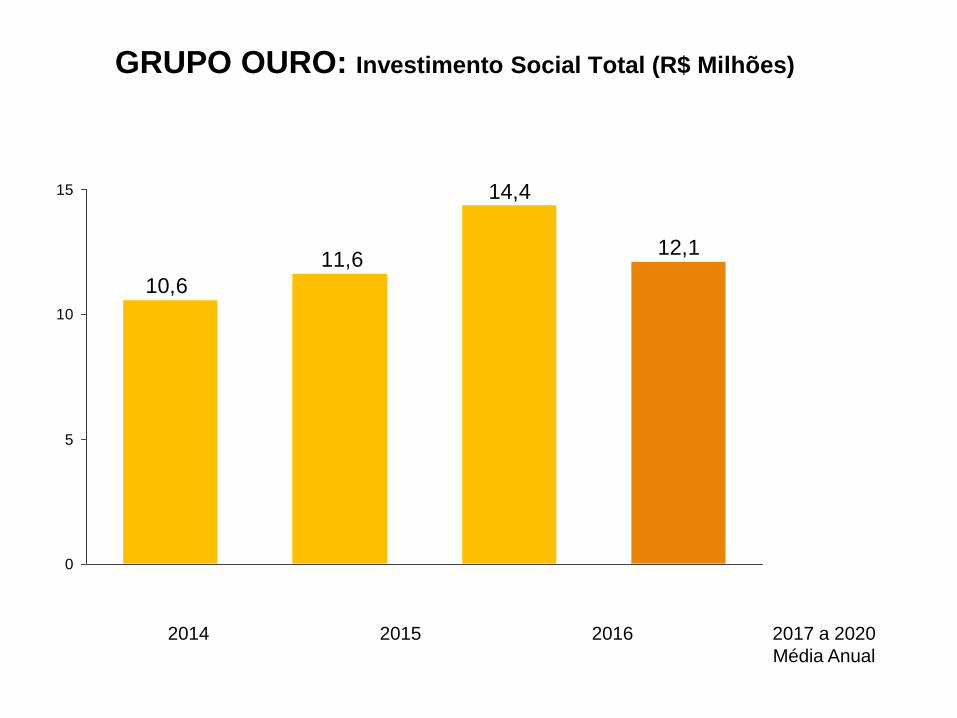

GRUPO OURO: Investimento Social Total (R$ Milhões)

12,1

14,4

11,6

10,6

0

5

10

15

2017 a 2020

Média Anual

2014 20162015

GRUPO OURO: Geração de Empregos (Empregados e Terceiros)

21.841

19.847

16.70916.276

0

5.000

10.000

15.000

20.000

25.000

201620152014

179.036 183.799 218.317 240.256Múltiplo IBRAM

(x13)

2017 a 2020

Média Anual

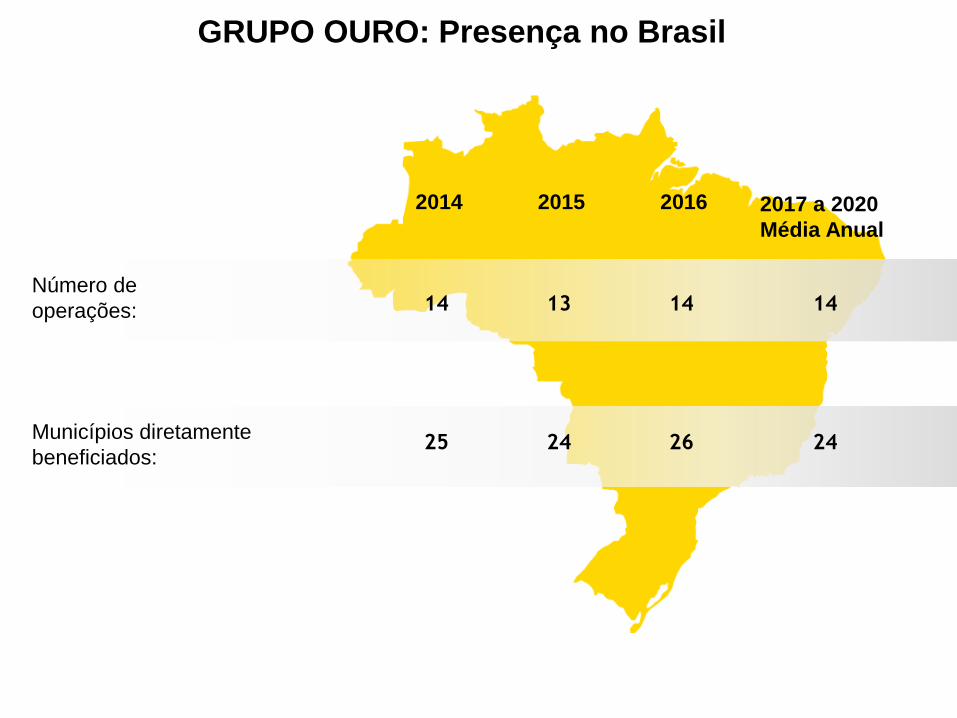

GRUPO OURO: Presença no Brasil

2014 2015 2016 2017 a 2020

Média Anual

Número de

operações:

Municípios diretamente

beneficiados:25 24 26 24

14 13 14 14

CASMIN - Câmara Setorial da Mineração

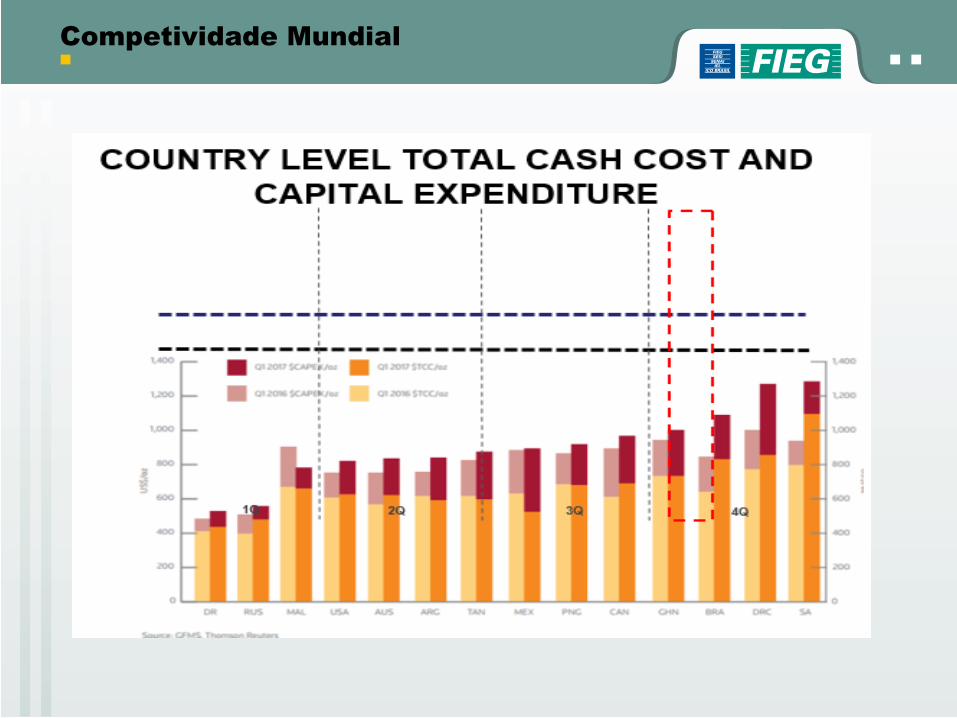

Competitividade

Competividade Mundial

Regiões de alta

fertilidade

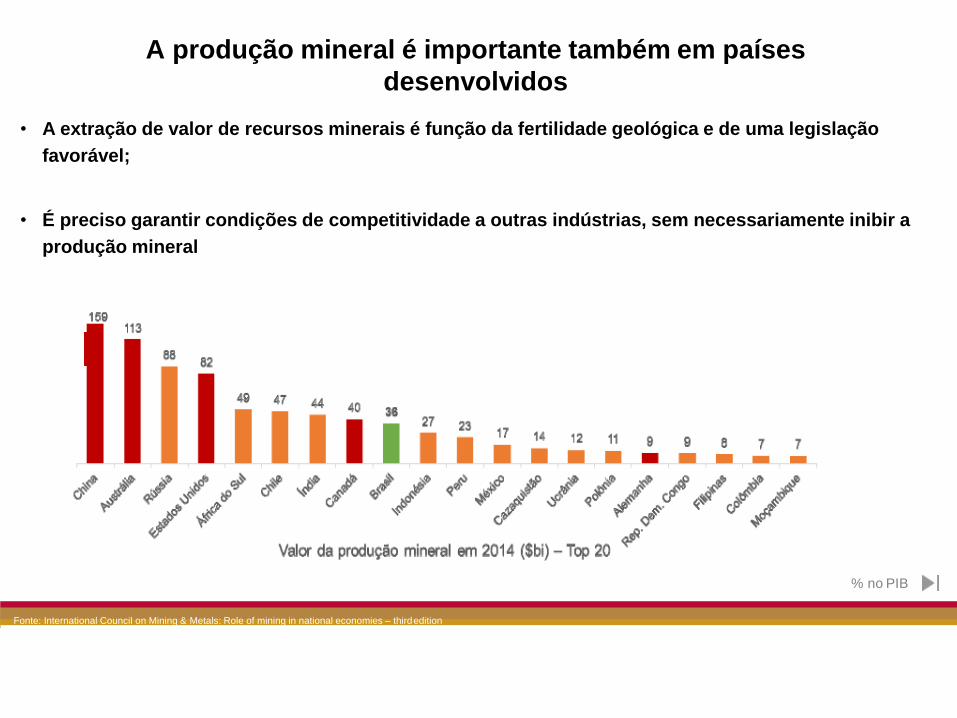

• A extração de valor de recursos minerais é função da fertilidade geológica e de uma legislação

favorável;

• É preciso garantir condições de competitividade a outras indústrias, sem necessariamente inibir a

produção mineral

Fonte: International Council on Mining & Metals: Role of mining in national economies – thirdedition

% no PIB

A produção mineral é importante também em países

desenvolvidos

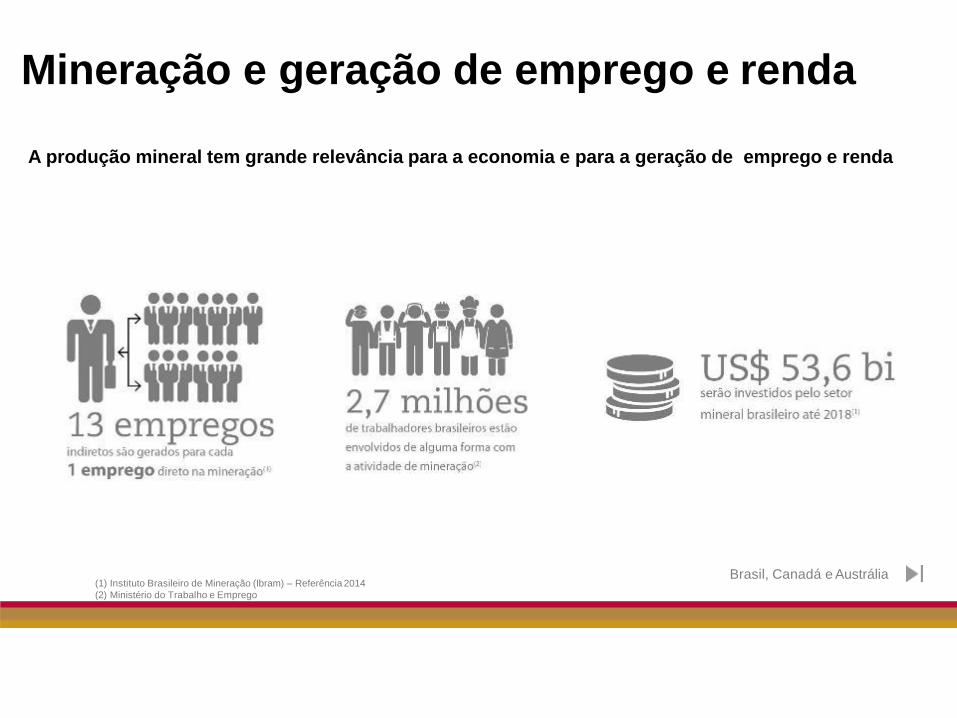

A mineração demanda materiais, serviços e mão de obra, o que gera

contribuições adicionais para a região onde está instalada

Para que haja mineração é preciso ter:

Geração de renda e

novos empregos, além

de tributos como:

› Federal: IR/CSLL, PIS,

COFINS E IPI

Estadual: ICMS

› Municipal: ISS

Insumos Serviços M. de obra

Movimentação da

economia local, bem

como o pagamento de

e tributos sobre folha:

› Encargos trabalhistas

› IRPF dos funcionários

Salários/consumo

Venda de minério

Efeito positivo na

balança comercial/PIB e

geração de tributos:

› CFEM e TFAM

› Federal: IR/CSLL, PIS,COFINS

› Estadual: ICMS

15%

Estado/DF60%

Município

10%

União

CFEM: calculada sobre a receita

bruta, com alíquotas variando

por bem mineral

Contribuições econômicas

15%

Munic. Afetados

A produção mineral tem grande relevância para a economia e para a geração de emprego e renda

(1) Instituto Brasileiro de Mineração (Ibram) – Referência 2014

(2) Ministério do Trabalho e Emprego

Brasil, Canadá e Austrália

Mineração e geração de emprego e renda

Área utilizada no Brasil (%)

Mineração

0,4%

Outras

atividades

37,6%

Terras

indígenas

14,7%

Área

rural

38,7%

Unidades de

conservação

8,5%

Fonte: Elaboração FGV em 2014, a partir de dados do IBGE – Censo Agropecuário2006.

Área ocupada no Brasil

Indicadores ambientais da mineração

Dados extraídos do “Estudo Comparativo dos Impactos Socioeconômicos da Mineração e Outros Segmentos Empresariais”,

Realizado pela Fundação Getúlio Vargas em janeiro/2013 (estudo feito com dados oficiais do IBGE e DNPM, base 2009).

Valor agregado por hectare utilizado no Brasil

Mineração

Energia

Pecuária

Agricultura

Valor total adicionado ao PIB por hectare utilizado

(R$ por hectare)

R$ 417.858,00

R$ 47.145,00

R$ 1.155,00

R$ 5.329,00

Indicadores ambientais da mineração

Emprego gerado por hectare utilizado no Brasil

Para cada hectare ocupado

1,13

empregos

Energia

0,07

empregos

Pecuária

0,33

empregos

Agricultura

10,2 empregos

Mineração

Dados extraídos do “Estudo Comparativo dos Impactos Socioeconômicos da Mineração e Outros Segmentos Empresariais”, Realizado pela Fundação Getúlio Vargas em janeiro/2013 (estudo feito com dados

oficiais do IBGE e DNPM, base 2009).c

Indicadores ambientais da mineração

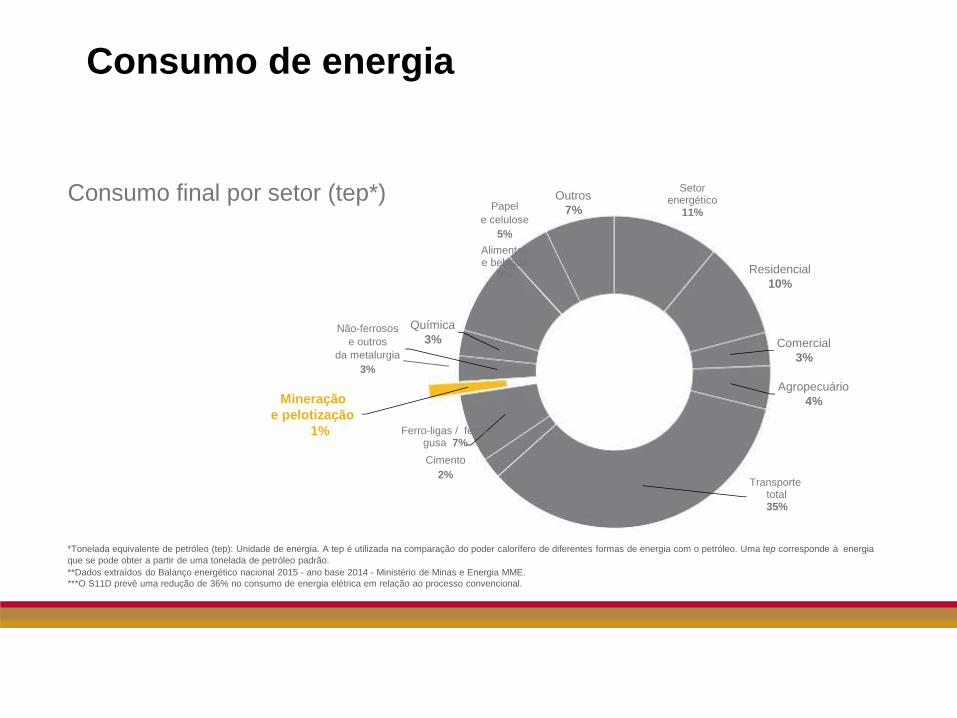

Setor energético

11%

Residencial

10%

Comercial

3%

Agropecuário

4%

Transporte total 35%

Ferro-ligas / ferro-gusa 7%

Cimento

2%

Mineração

e pelotização

1%

Não-ferrosos

e outros

da metalurgia

3%

Química

3%

Papel

e celulose

5%

Alimentos e bebidas

9%

Outros

7%

*Tonelada equivalente de petróleo (tep): Unidade de energia. A tep é utilizada na comparação do poder calorífero de diferentes formas de energia com o petróleo. Uma tep corresponde à energia

que se pode obter a partir de uma tonelada de petróleo padrão.

**Dados extraídos do Balanço energético nacional 2015 - ano base 2014 - Ministério de Minas e Energia MME.

***O S11D prevê uma redução de 36% no consumo de energia elétrica em relação ao processo convencional.

Consumo final por setor (tep*)

Consumo de energia

*Dados extraídos do relatório de estimativas anuais de gases de efeito estufa no Brasil – 2ª edição

– 2014 – Ministério da Ciência, Tecnologia e Inovação.

Emissões por setor (CO2eq)

Agropecuária

37%

Energia

37%

Florestas

15%

Processos

industriais

7%

Resíduos

4%

Emissão de gases de efeito estufa

*Dados extraídos da conjuntura dos recursos hídricos no Brasil - informe 2015 - ANA - Agência Nacional de Águas , do relatório de sustentabilidade da Vale de 2015, do IBGE/2015 e do relatório

de informações sobre a economia mineral brasileira 2015 – IBRAM - Instituto Brasileiro de Mineração.

Volume captado de água por setor (m3)

Indústria 15%

Animal6%

Abastecimento

humano urbano

22%

Abastecimento

humano rural

2%

Irrigação55%

Volume captado de água

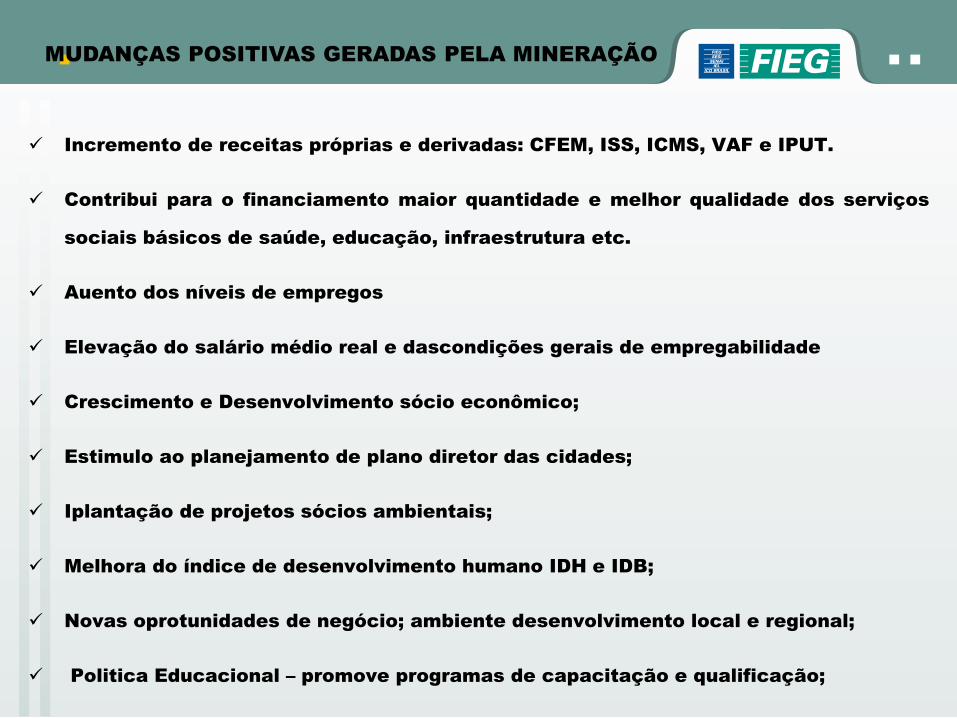

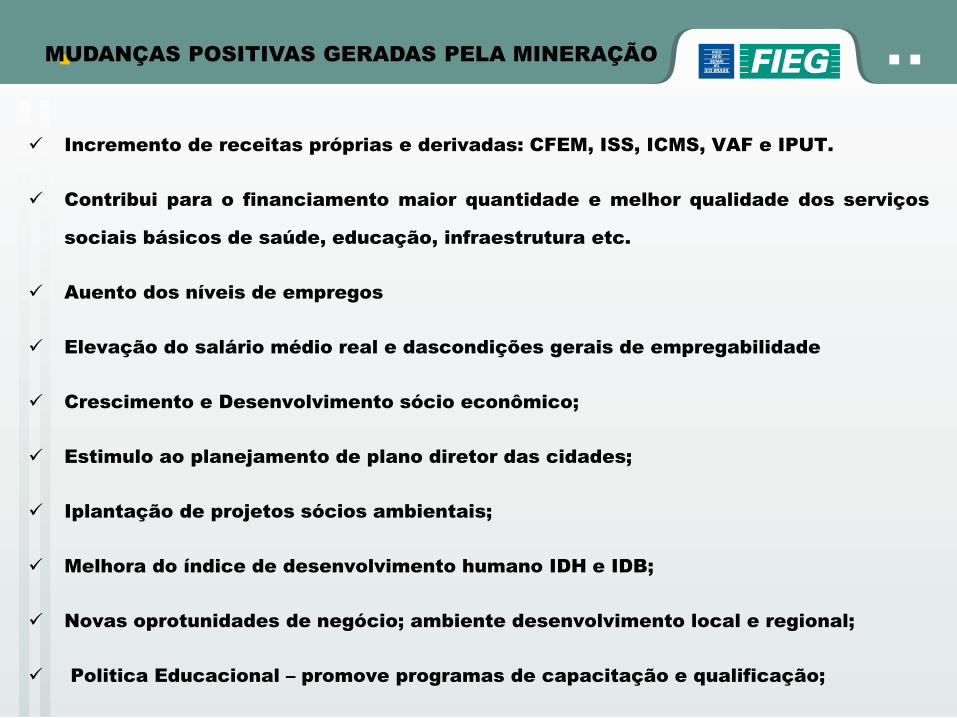

Incremento de receitas próprias e derivadas: CFEM, ISS, ICMS, VAF e IPUT.

Contribui para o financiamento maior quantidade e melhor qualidade dos serviços

sociais básicos de saúde, educação, infraestrutura etc.

Auento dos níveis de empregos

Elevação do salário médio real e dascondições gerais de empregabilidade

Crescimento e Desenvolvimento sócio econômico;

Estimulo ao planejamento de plano diretor das cidades;

Iplantação de projetos sócios ambientais;

Melhora do índice de desenvolvimento humano IDH e IDB;

Novas oprotunidades de negócio; ambiente desenvolvimento local e regional;

Politica Educacional – promove programas de capacitação e qualificação;

MUDANÇAS POSITIVAS GERADAS PELA MINERAÇÃO

Incremento de receitas próprias e derivadas: CFEM, ISS, ICMS, VAF e IPUT.

Contribui para o financiamento maior quantidade e melhor qualidade dos serviços

sociais básicos de saúde, educação, infraestrutura etc.

Auento dos níveis de empregos

Elevação do salário médio real e dascondições gerais de empregabilidade

Crescimento e Desenvolvimento sócio econômico;

Estimulo ao planejamento de plano diretor das cidades;

Iplantação de projetos sócios ambientais;

Melhora do índice de desenvolvimento humano IDH e IDB;

Novas oprotunidades de negócio; ambiente desenvolvimento local e regional;

Politica Educacional – promove programas de capacitação e qualificação;

MUDANÇAS POSITIVAS GERADAS PELA MINERAÇÃO

Aumenta o número de trabalhadores no município vindos de outras regiões

(dinâmica populacional)

Crescimento urbano em área de risco;

Aumenta demanda por serviços públicos (crescimento desordenado);

População flutuante no período de implantação e permanência de parte após a

implantação;

Impactos ambientais mitigados;

MUDANÇAS NEGATIVAS GERADAS PELA MINERAÇÃO

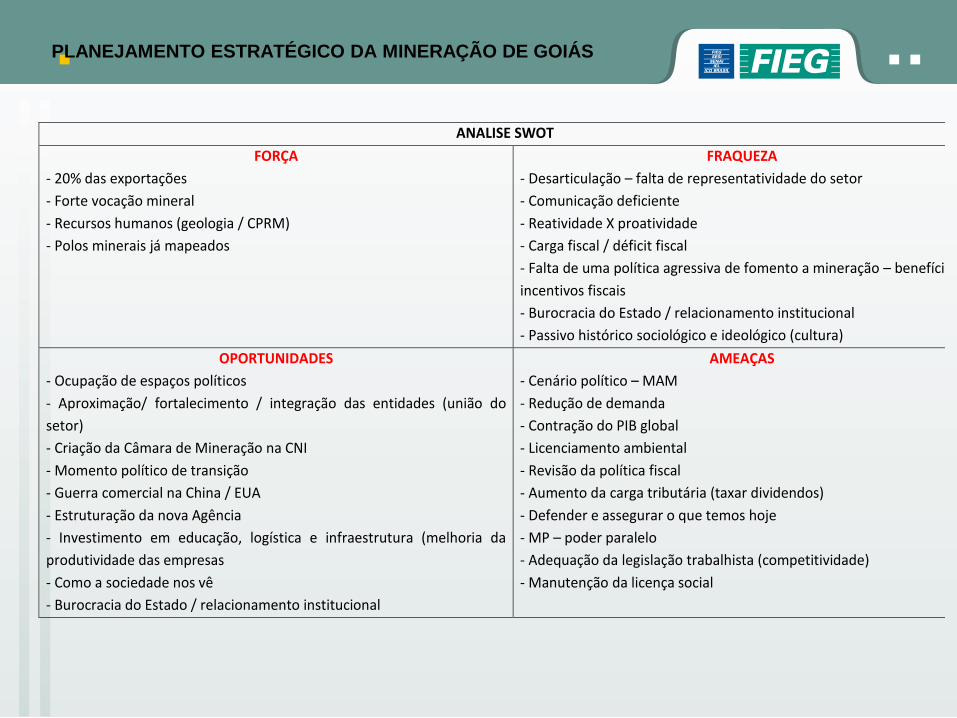

PLANEJAMENTO ESTRATÉGICO DA MINERAÇÃO DE GOIÁS

ANALISE SWOT

FORÇA

- 20% das exportações

- Forte vocação mineral

- Recursos humanos (geologia / CPRM)

- Polos minerais já mapeados

FRAQUEZA

- Desarticulação – falta de representatividade do setor

- Comunicação deficiente

- Reatividade X proatividade

- Carga fiscal / déficit fiscal

- Falta de uma política agressiva de fomento a mineração – benefício e

incentivos fiscais

- Burocracia do Estado / relacionamento institucional

- Passivo histórico sociológico e ideológico (cultura)

OPORTUNIDADES

- Ocupação de espaços políticos

- Aproximação/ fortalecimento / integração das entidades (união do

setor)

- Criação da Câmara de Mineração na CNI

- Momento político de transição

- Guerra comercial na China / EUA

- Estruturação da nova Agência

- Investimento em educação, logística e infraestrutura (melhoria da

produtividade das empresas

- Como a sociedade nos vê

- Burocracia do Estado / relacionamento institucional

AMEAÇAS

- Cenário político – MAM

- Redução de demanda

- Contração do PIB global

- Licenciamento ambiental

- Revisão da política fiscal

- Aumento da carga tributária (taxar dividendos)

- Defender e assegurar o que temos hoje

- MP – poder paralelo

- Adequação da legislação trabalhista (competitividade)

- Manutenção da licença social

PILARES DA INFLUÊNCIA

Garantir e manter a Licença Social para operar

CASMIN – CAMARA SETORIAL DA MINERAÇÃO

MUITO OBRIGADO PELA PACIÊNCIA!!!!