Orientações sobre Contabilidade Patrimonial · patrimonial praticados pelos OD e responsáveis...

130

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 2ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO Orientações sobre Contabilidade Patrimonial Instrutor: Cap QCO Luciano Pinho Pinho Cerqueira

Transcript of Orientações sobre Contabilidade Patrimonial · patrimonial praticados pelos OD e responsáveis...

MINISTÉRIO DA DEFESA

EXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS

2ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

Orientações sobre Contabilidade Patrimonial

Instrutor:Cap QCO Luciano PinhoPinho Cerqueira

Objetivo

Apresentar aos responsáveis / auxiliares da gestão patrimonial, orientações, legislação, e principais registros patrimoniais feitos no SIAFI-WEB.

Sumário

1. Introdução

2. Principais Conceitos

3. Registros Patrimoniais no SIAFI-Web

4. Contabilidade Patrimonial do SIAFI

5. Tópicos diversos

6. Conclusão

Legislação / Fontes de Consulta

- Regulamento de Administração do Exército - RAE

- Cartilha de Registros Patrimoniais no SIAFI - Versão .2.3

(jun/2016)

- Cartilha de Depreciação – 2015

- Portaria 017-EME – Normas do SIMATEX (SISCOFIS)

- Manual do SISCOFIS

- Normas Administrativas Relativas ao Suprimento (NARSUP).

- Msg SIAFI e DIEx orientações da 2ª ICFEx

Ambientação: Missão das ICFEx

As ICFEx, como unidades setoriais de contabilidade e de controle interno, são órgãos diretamente subordinados à SEF, tendo por finalidades, no âmbito do Comando do Exército, realizar a contabilidade analítica sob coordenação técnica da D Cont e desenvolver atividades de auditoria e fiscalização sob a coordenação técnica do CCIEx”

Fonte: R-29 (Regulamento das ICFEx)

Ambientação: ICFEx – Setorial Contábil

Compete à ICFEx, realizar a conformidade contábil dos atos e fatos da gestão orçamentária, financeira e patrimonial praticados pelos OD e responsáveis por bens públicos, à vista dos princípios e normas contábeis aplicadas ao setor público, da tabela de eventos, do plano de contas aplicado ao setor público e da conformidade dos registros de gestão da unidade gestora.

Fonte: Decreto 6976 – Sistema Federal de Contabilidade

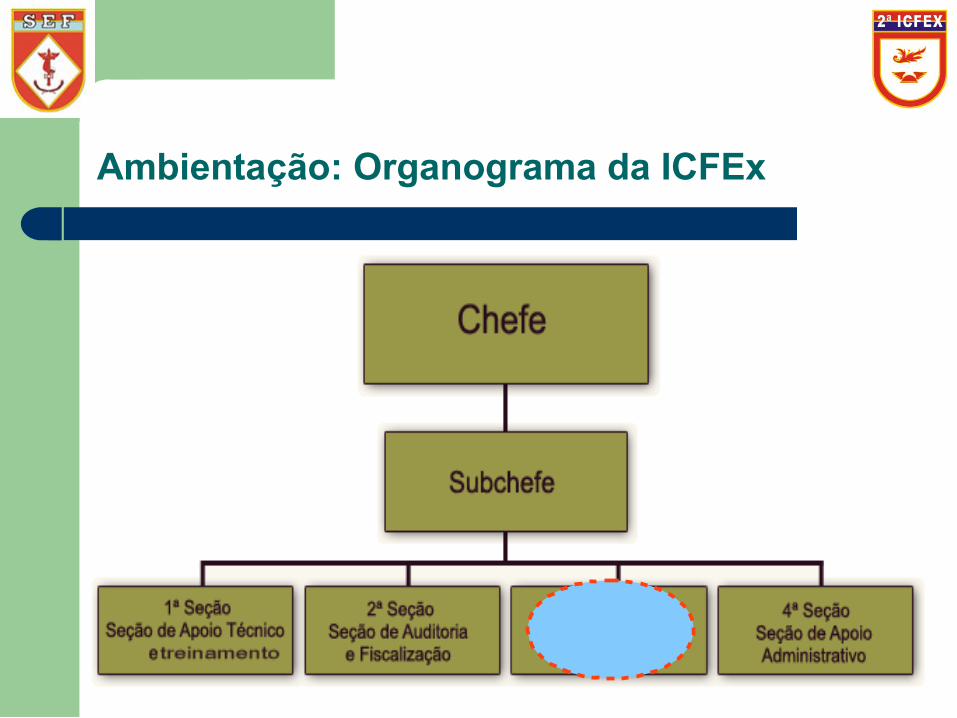

Ambientação: Organograma da ICFEx

Óbices da função

“excesso” de sistemas

Óbices da função

Falta de “definição” de responsabilidades

Óbices da função

“alta” rotatividade de militares nas funções

Óbices da função

Passagem de função não realizada ou mal feita

Gestão Patrimonial

Ativo (bens e direitos)

Patrimônio

Passivo (obrigações)

Circulante (estoques)Circulante (estoques)

Ativo

Não-Circulante (imobilizado, intangível) Não-Circulante (imobilizado, intangível)

Controle Patrimonial

Consiste no acompanhamento dos registros

contábeis dos bens móveis, identificando

possíveis divergências, de modo a manter a

contabilidade patrimonial conciliada. Para tal, a

UG deverá manter o correto registro contábil

do bem demonstrando sua real situação, e

compatibilizar os saldos do SIAFI e SISCOFIS.

Relatórios

Relatório de Movimentação de Almoxarifado (RMA) extraído demonstrar a movimentação do material existente no Almoxarifado (inclusive de material permanente não distribuído.

Relatório de Movimentação de Bens Móveis (RMB) destina-se a demonstrar a movimentação do material permanente em uso.

Relatório Sintético de Depreciação de Bens destina-se a demonstrar o saldo mensal e acumulado da depreciação executada e gerada.

Relatórios

Relatório de Apropriação de Depreciação de Imobilizados utilizado pelo operador para o lançamento dos valores da depreciação no SIAFI.

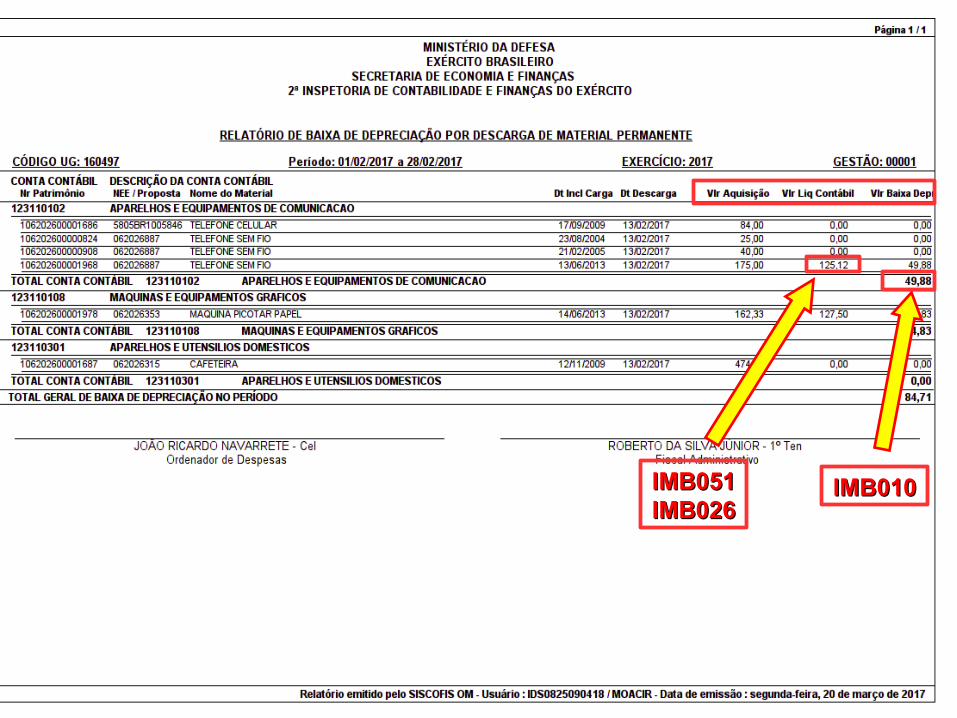

Relatório de Baixa de Depreciação por Descarga de

Material Permanente proporciona as informações necessárias para preencher os dados no SIAFI, necessários para a descarga do bem .

Reunião de Prestação de Contas Mensal

- Na preparação para a RPCM, deve ser realizado previamente o confronto entre os relatórios extraídos do SISCOFIS com o balancete do SIAFI e também verificado os saldos em trânsito por mais de 30 dias.

- As justificativas para as contas não conciliadas devem ser informados no Relátorio de Prestação de Contas Mensal enviado à ICFEx.

- No RPCM também devem ser informadas as justificativas para não apropriação de material em trânsito por mais de 30 dias.

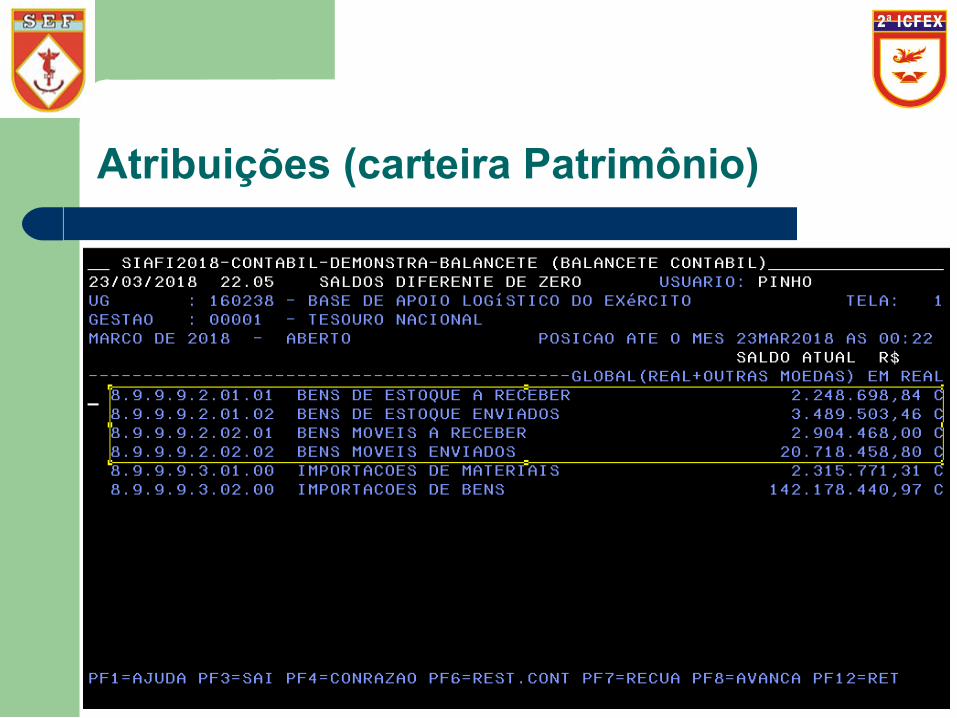

Atribuições (carteira Patrimônio)

DIVERGÊNCIAS

JUSTIFICATIVAJUSTIFICATIVA

Atribuições (carteira Patrimônio)

DIVERGÊNCIAS

JUSTIFICATIVAJUSTIFICATIVA

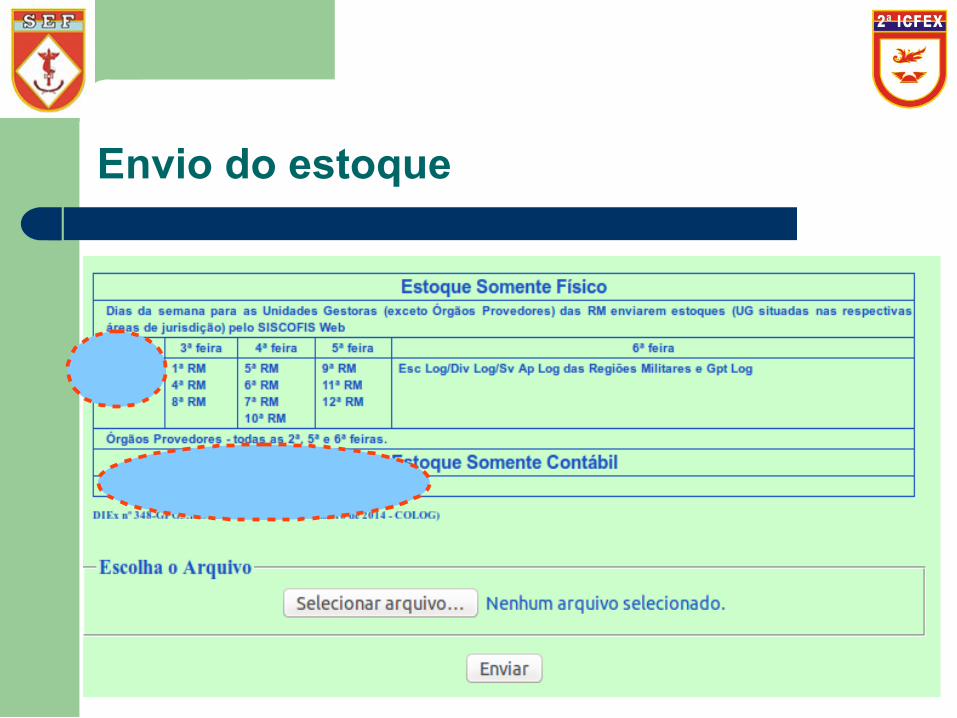

Envio do estoque

- O estoque somente “físico” extraído do SISCOFIS deve ser enviado, semanalmente, ao Sv Ap Log da 2ª RM, conforme calendário estabelecido pelo COLOG.

- O estoque somente “contábil” extraído do SISCOFIS deve ser enviado, até o 4º dia útil do mês subsequente ao COLOG.

Envio do estoque

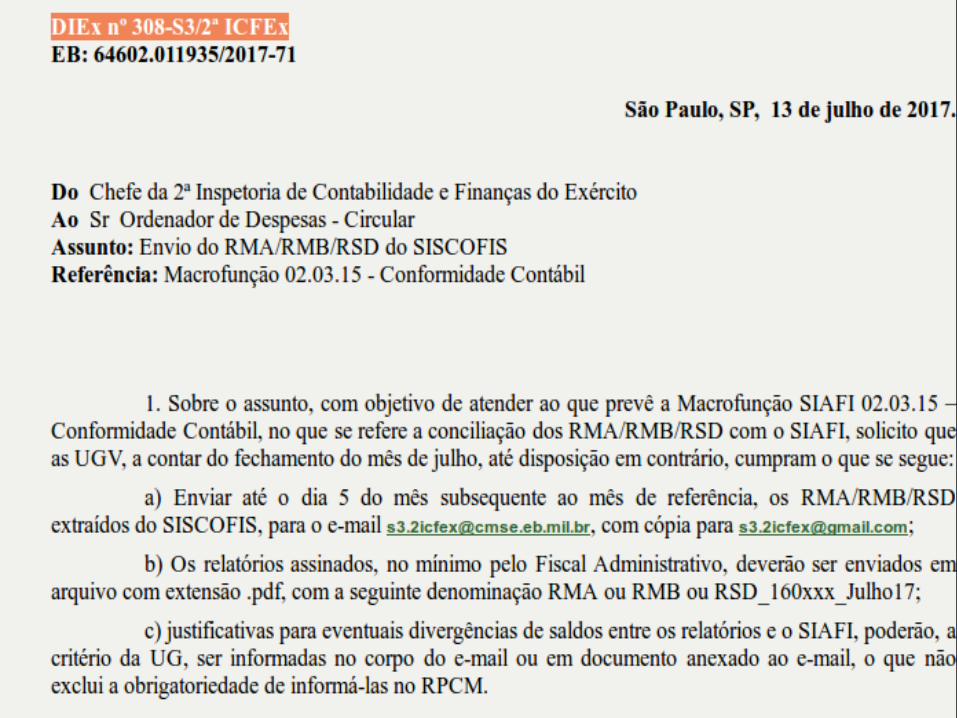

Envio dos relatórios à ICFEX

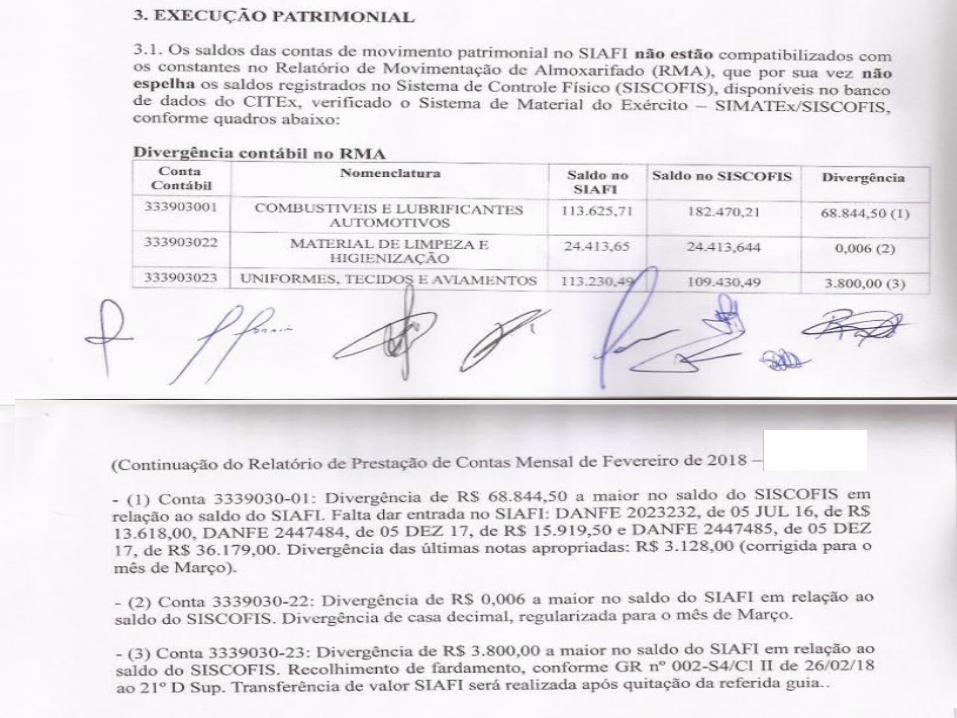

SISCOFIS X SIAFI (Compatibilidade)

- A UG deve envidar todos esforços no sentido de que os

saldos das contas do SISCOFIS (RMA, RMB e RSDB) estejam compatibilizados com os saldos do SIAFI.

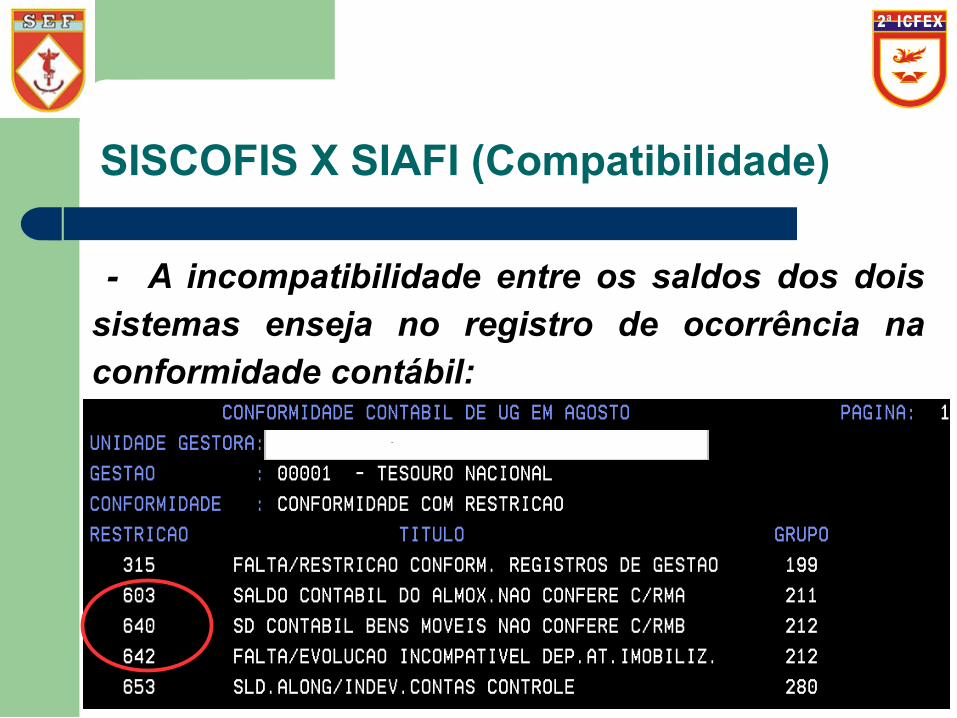

SISCOFIS X SIAFI (Compatibilidade)

- A incompatibilidade entre os saldos dos dois sistemas enseja no registro de ocorrência na conformidade contábil:

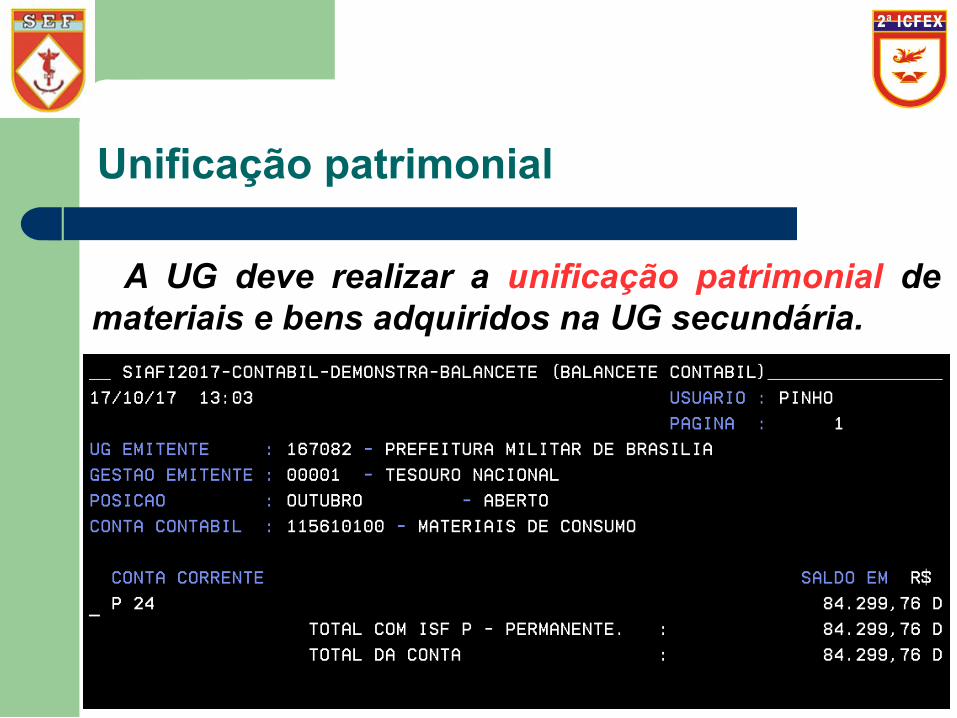

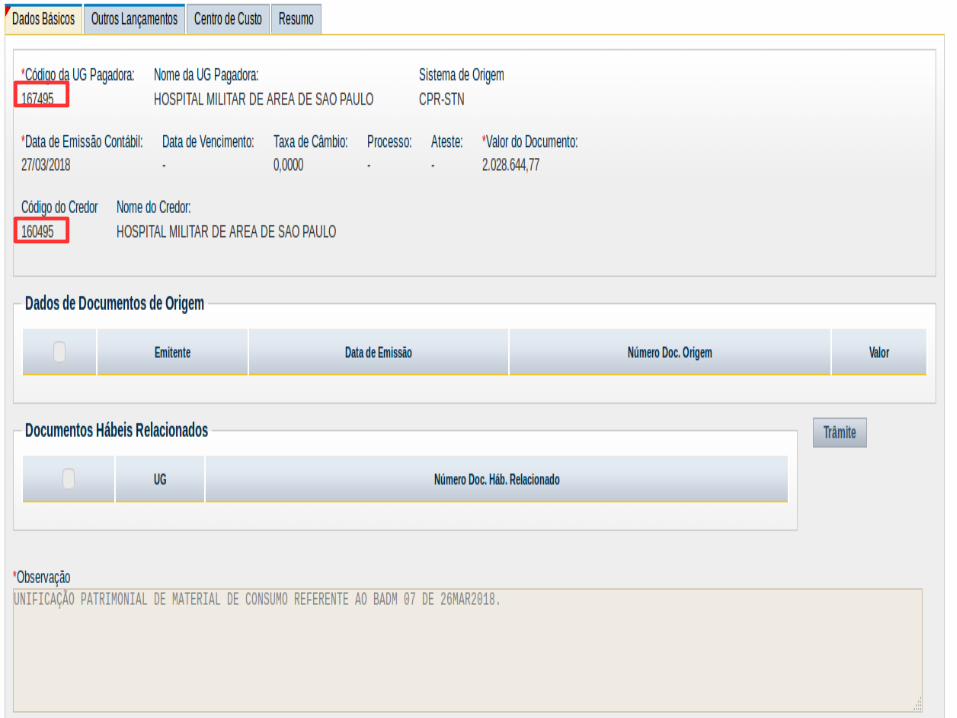

Unificação patrimonial

A UG deve realizar a unificação patrimonial de materiais e bens adquiridos na UG secundária.

Unificação patrimonial

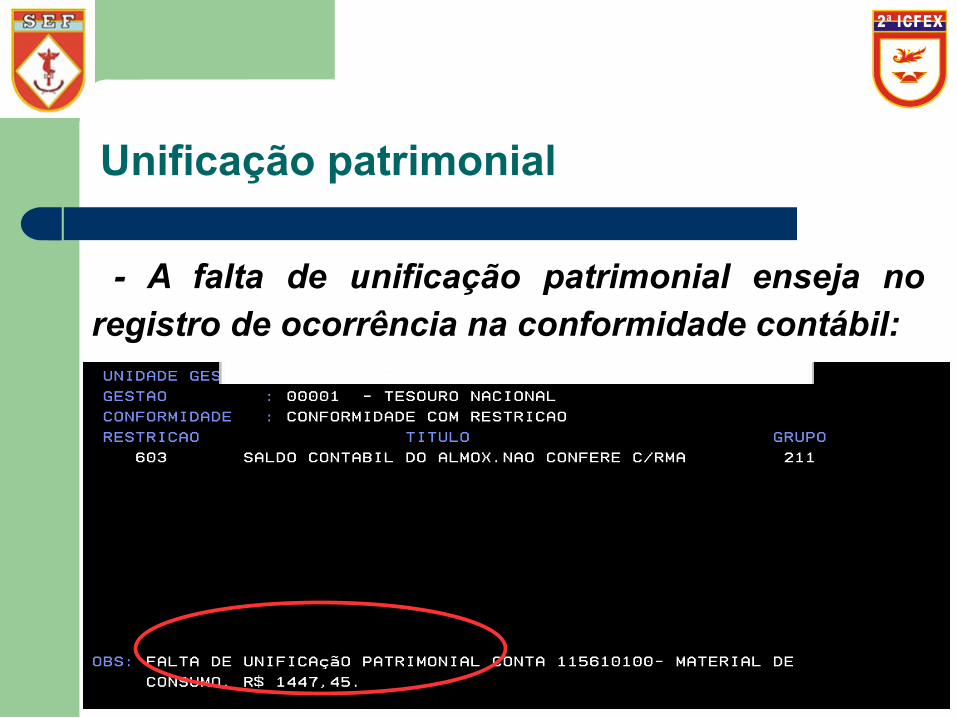

- A falta de unificação patrimonial enseja no registro de ocorrência na conformidade contábil:

Material em trânsito (prazo > 30 dias)

- A Fisc Adm deve acompanhar, a existência de saldo em

contas transitórias (bens de estoque / bens móveis a receber / enviados, por prazo superior a 30 dias.

- Valores em trânsito por mais de 30 dias sem apropriação no SIAFI devem constar no RPCM com as justificativas.

- Valores transferidos a OM fora do estado de SP, passados 30 dias sem apropriação, a UG deverá informar à ICFEx para providências junto à ICFEx de vinculação da OM de destino.

Atribuições (carteira Patrimônio)

Material em trânsito (prazo > 30 dias)

Valores em trânsito por mais de 30 dias sem apropriação no SIAFI e sem justificativa plausível, enseja em registro de ocorrência na conformidade contábil:

Colocar foto siafi 4 bil setembro conformidade

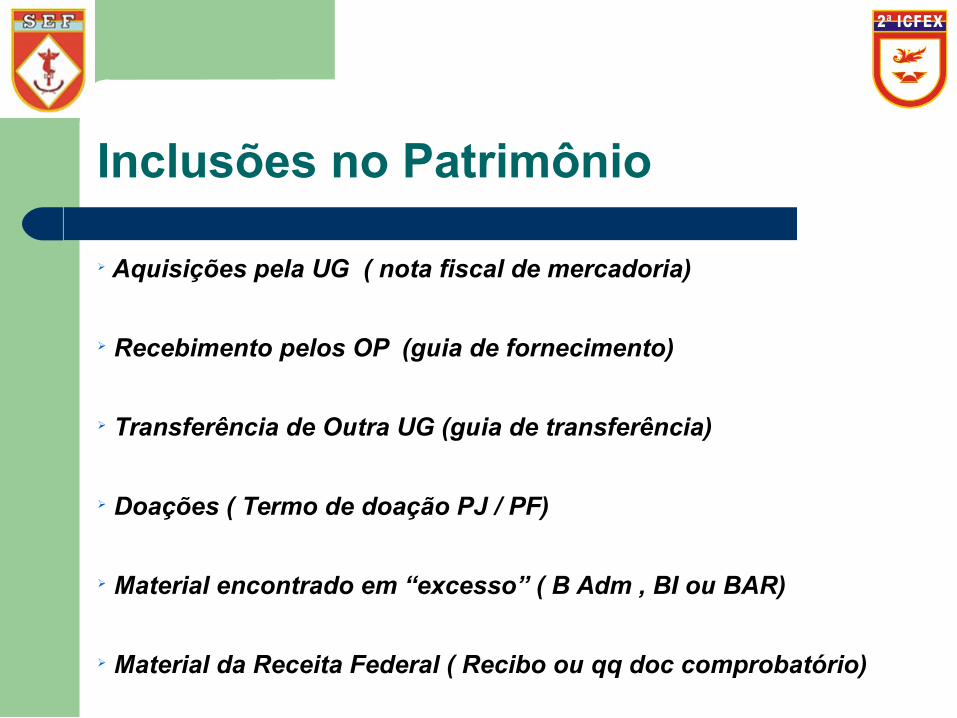

Inclusões no Patrimônio

➢ Aquisições pela UG ( nota fiscal de mercadoria)

➢ Recebimento pelos OP (guia de fornecimento)

➢ Transferência de Outra UG (guia de transferência)

➢ Doações ( Termo de doação PJ / PF)

➢ Material encontrado em “excesso” ( B Adm , BI ou BAR)

➢ Material da Receita Federal ( Recibo ou qq doc comprobatório)

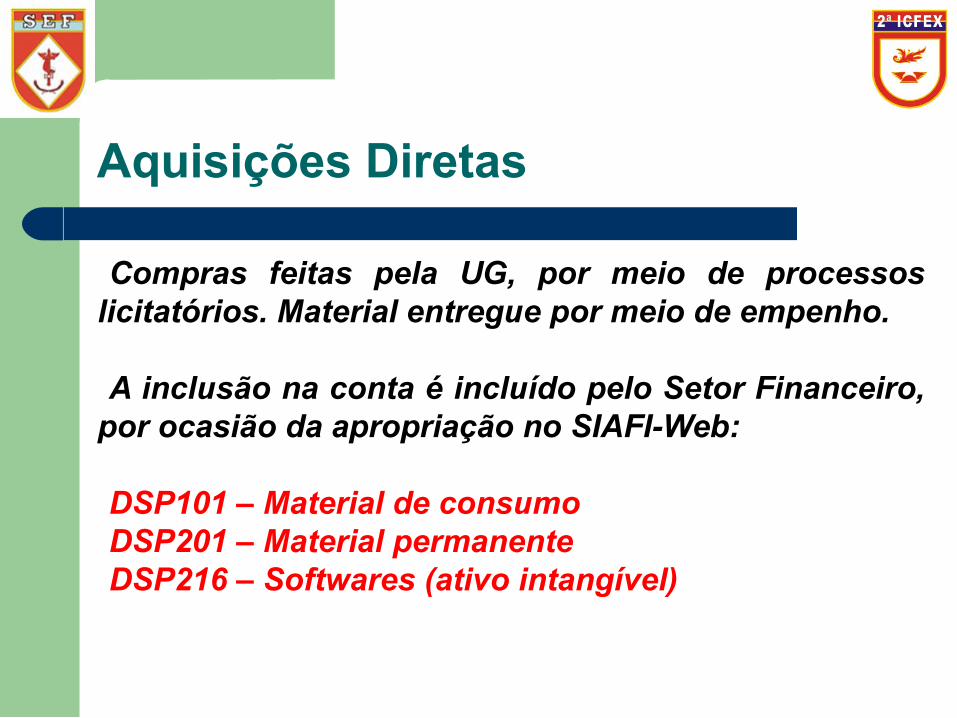

Aquisições Diretas

Compras feitas pela UG, por meio de processos licitatórios. Material entregue por meio de empenho.

A inclusão na conta é incluído pelo Setor Financeiro, por ocasião da apropriação no SIAFI-Web:

DSP101 – Material de consumoDSP201 – Material permanenteDSP216 – Softwares (ativo intangível)

Inclusão de material de consumo

Nos casos de material de consumo, a fiscalização deve estar atenta a conta que foi utilizada na apropriação. Obrigatoriamente sempre será a conta 1.1.5.6.1.01.00 – Materiais de consumo. Se o Setor Financeiro utilizar conta diferente:

1.1.5.6.1.02.00 (gêneros alimentícios), 1.1.5.6.1.06.00 ( medicamentos), 1.1.5.6.1.08.00 (material de expediente) e outras. A FiscAdm deverá imediatamente solicitar o estorno do registro.

Utilização de conta diferente da 115610100

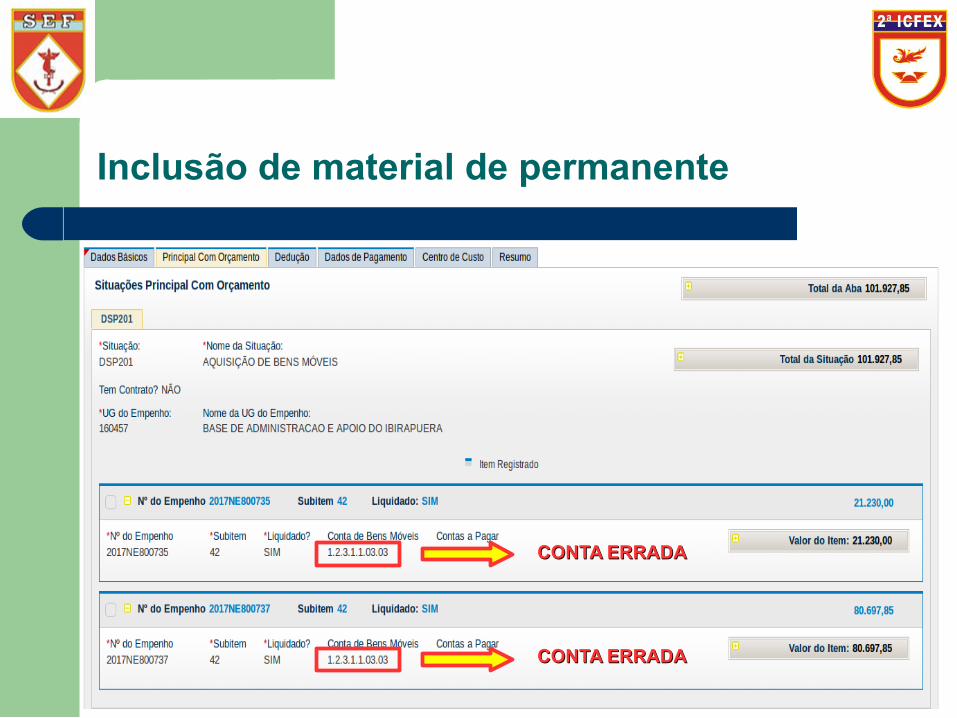

Inclusão de material de permanente

Nos casos de material permanente, a fiscalização deve estar atenta a conta que foi utilizada na apropriação. Obrigatoriamente sempre será a conta 1.2.3.1.1.08.01 – Estoque Interno. O Setor Financeiro eventualmente, de forma equivocada faz o

registro direto na conta de uso, o que atenta contra o roteiro contábil que estabelece que todo material permanente antes de ser distribuído deve transitar no almoxarifado.

A FiscAdm deverá imediatamente solicitar o estorno do registro.

Inclusão de material de permanente

CONTA ERRADACONTA ERRADA

CONTA ERRADACONTA ERRADA

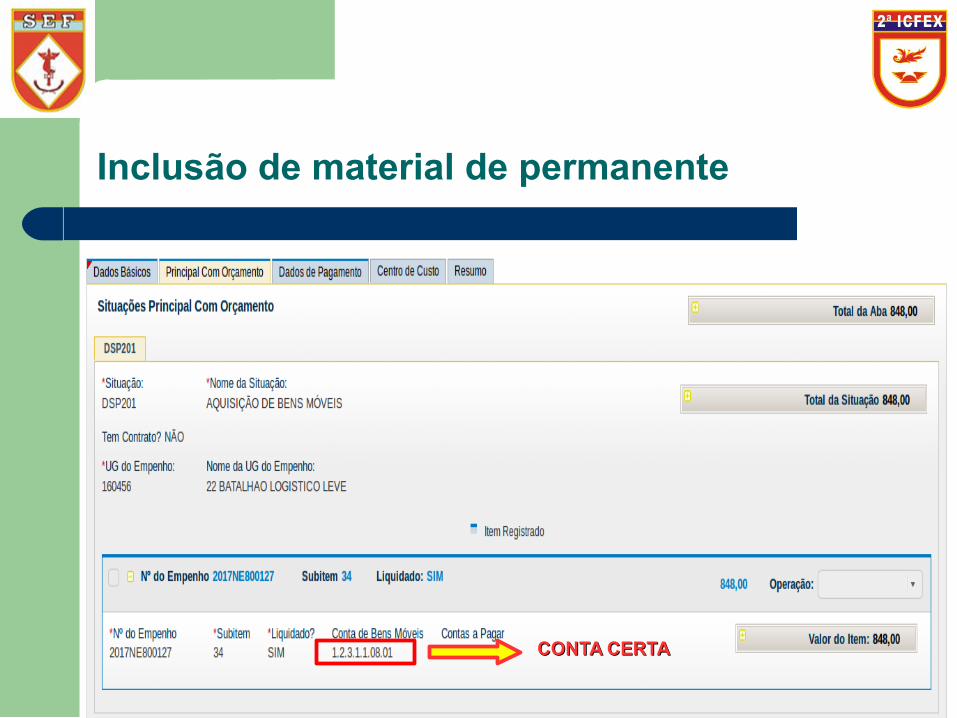

Inclusão de material de permanente

CONTA CERTACONTA CERTA

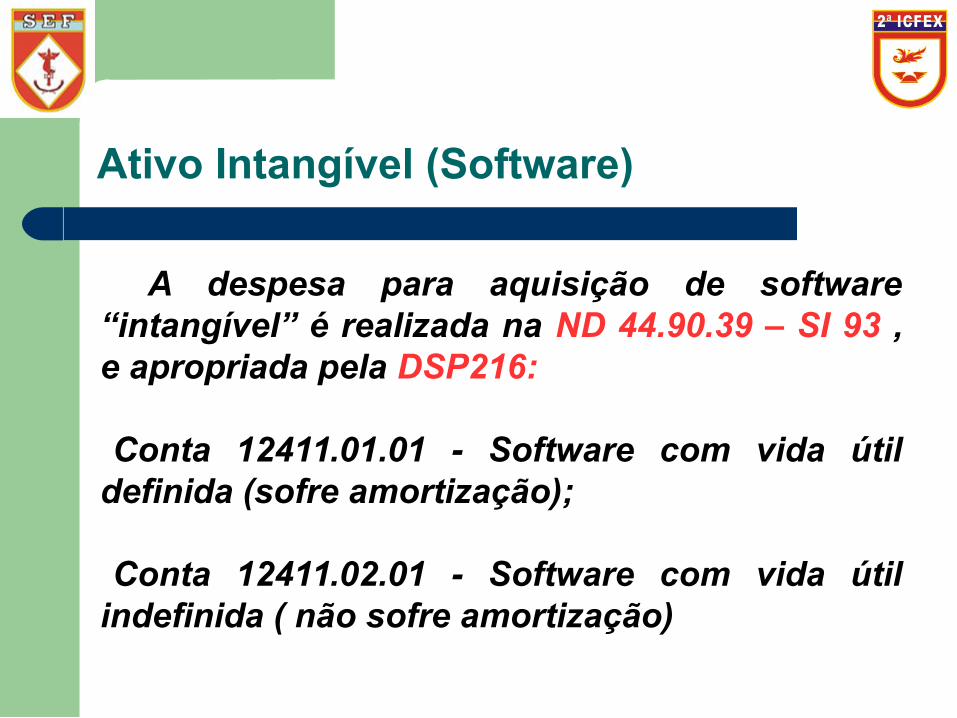

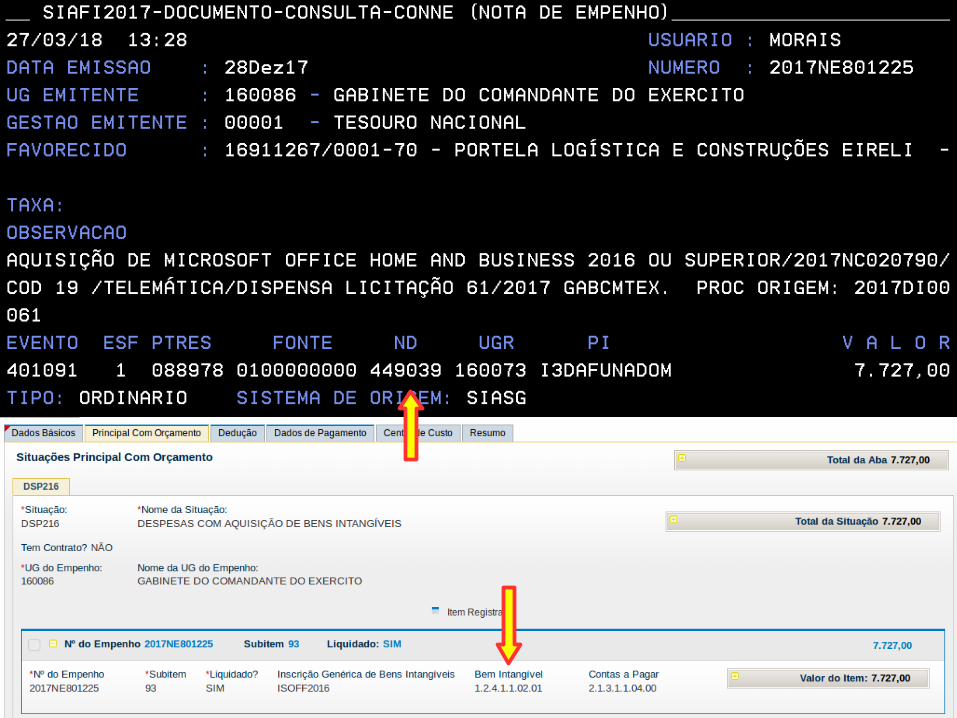

Ativo Intangível (Software)

A despesa para aquisição de software “intangível” é realizada na ND 44.90.39 – SI 93 , e apropriada pela DSP216: Conta 12411.01.01 - Software com vida útil

definida (sofre amortização);

Conta 12411.02.01 - Software com vida útil indefinida ( não sofre amortização)

Ativo Intangível (Software)

➢ Como saber o software é ativo intangível ou componente do imobilizado?

A) IMOBILIZADO – Quando faz parte de uma máquina que

não funciona sem esse software específico. EX: Sistemas operacionais (WINDOWS, LINUX); B) INTANGÍVEL – Quando o software não é integrante do

equipamento. Ele é comprado para executar tarefa específica.

EX: AUTOCAD, WINDOWS SERVER, ANTÍ-VÍRUS

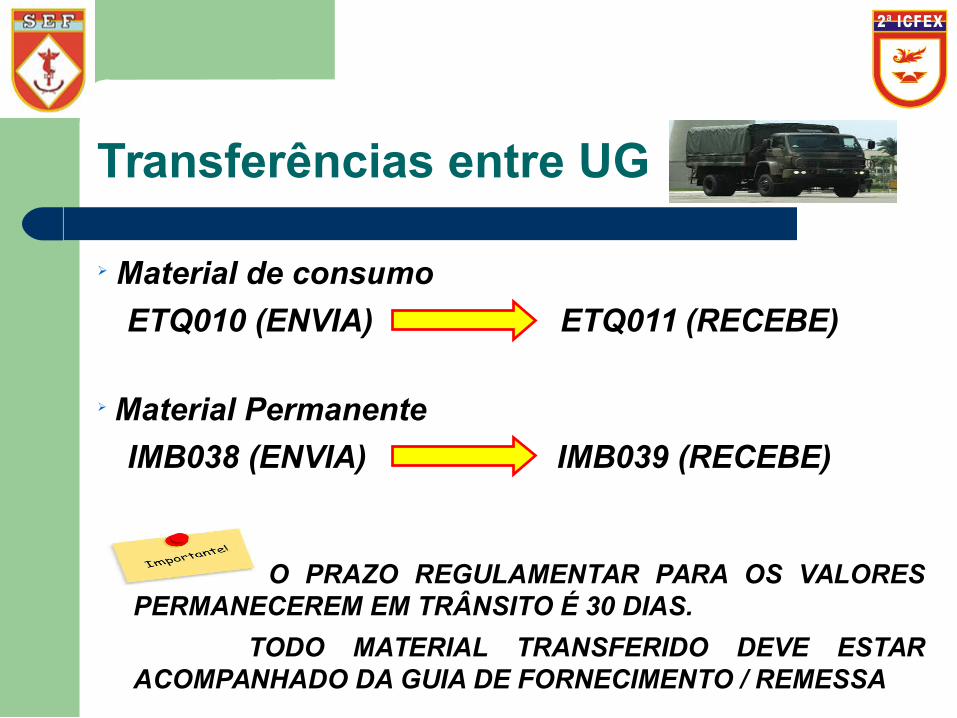

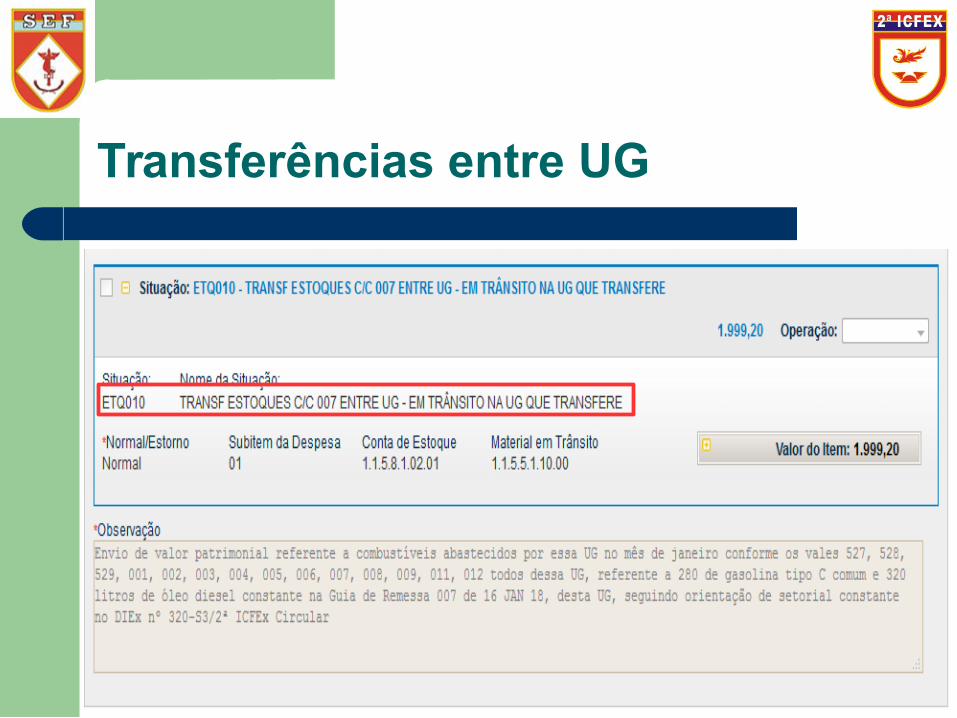

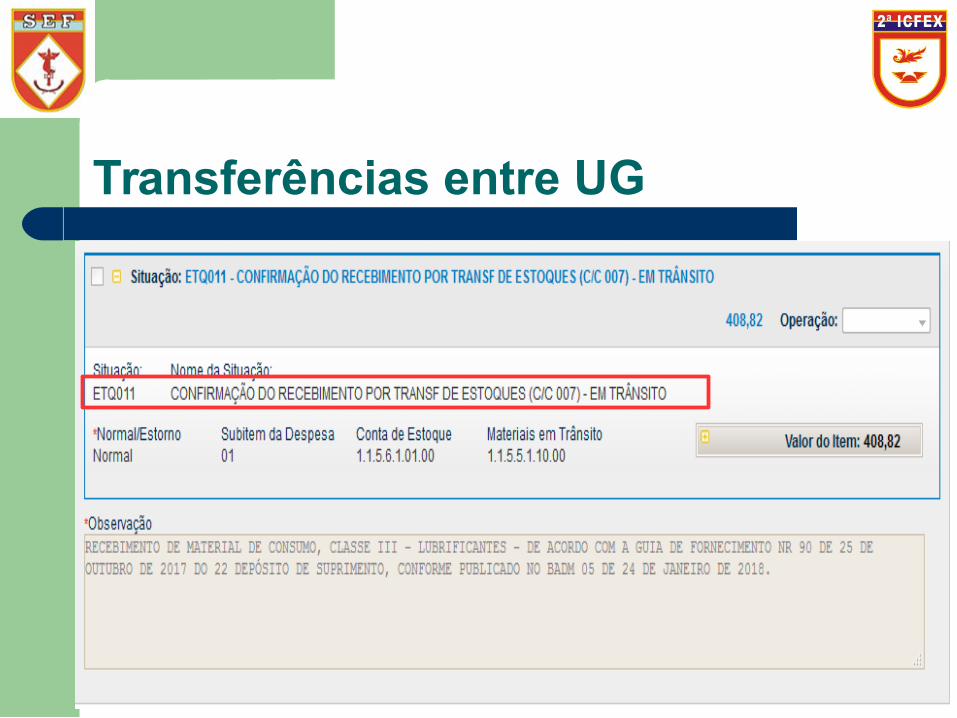

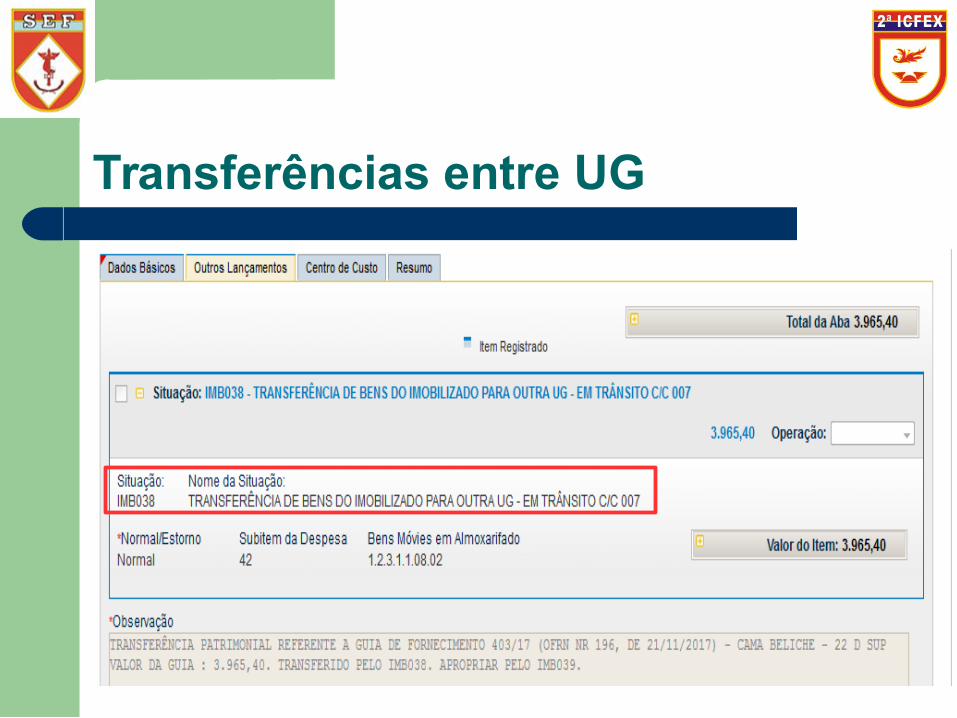

Transferências entre UG

➢ Material de consumo

ETQ010 (ENVIA) ETQ011 (RECEBE)

➢ Material Permanente

IMB038 (ENVIA) IMB039 (RECEBE)

O PRAZO REGULAMENTAR PARA OS VALORES PERMANECEREM EM TRÂNSITO É 30 DIAS.

TODO MATERIAL TRANSFERIDO DEVE ESTAR ACOMPANHADO DA GUIA DE FORNECIMENTO / REMESSA

Transferências entre UG

Transferências entre UG

Transferências entre UG

Transferências entre UG

Transferências entre UG

Transferências entre UG

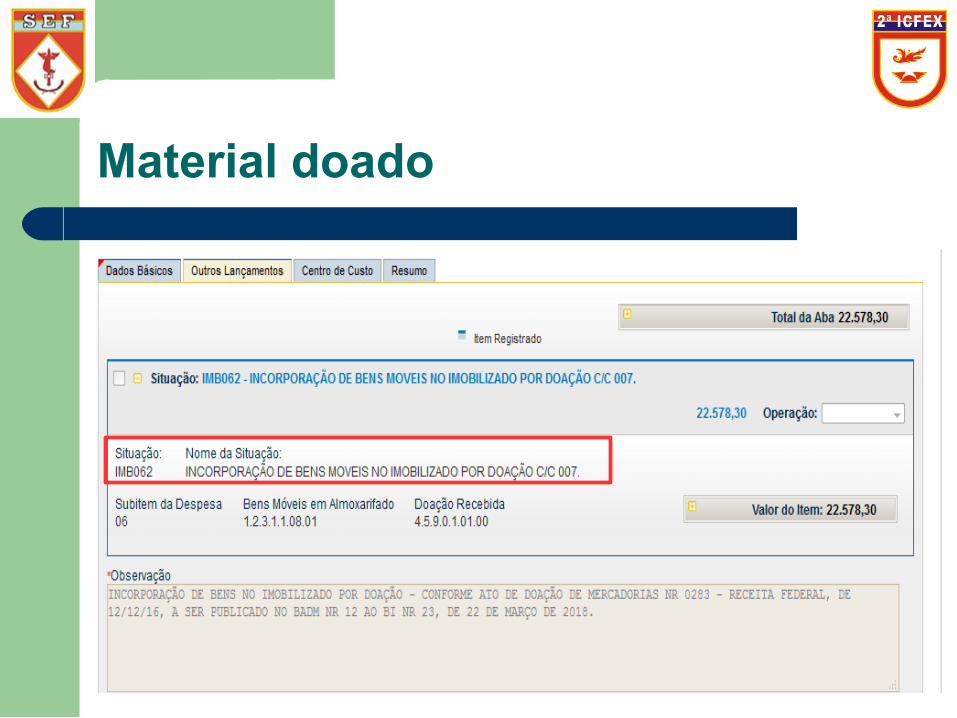

Material doado

➢ Material de consumo - ETQ022

➢ Material Permanente - IMB062

É obrigatória a lavratura do Termo de Doação, com a justificativa da doação, bem como a descrição do material e valor, e o estado do material (novo ou usado).

➢ O Termo de Doação deverá ser transcrito e publicado em Boletim Interno.

➢ A doação pode ser feita por Pessoa Física ou Jurídica

Material doado

➢ Material de consumo - ETQ022

➢ Material Permanente - IMB062

É obrigatória a lavratura do Termo de Doação, com a justificativa da doação, bem como a descrição do material e valor. O Termo de Doação deverá ser transcrito e publicado em Boletim Interno.

* A doação pode ser feita por Pessoa Física ou Jurídica

Material doado

Material doado

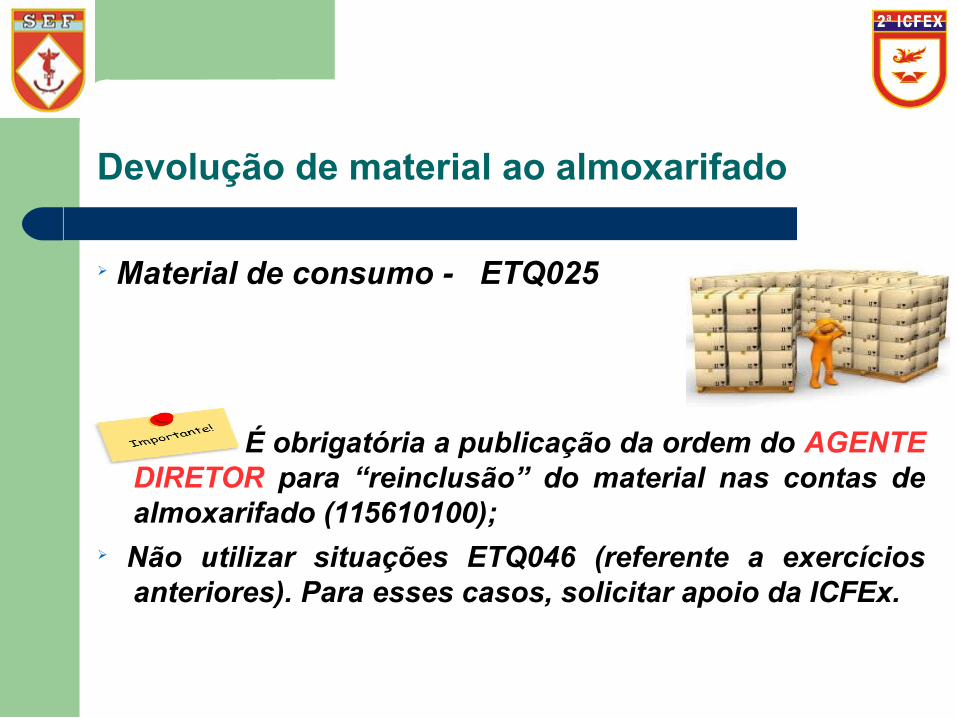

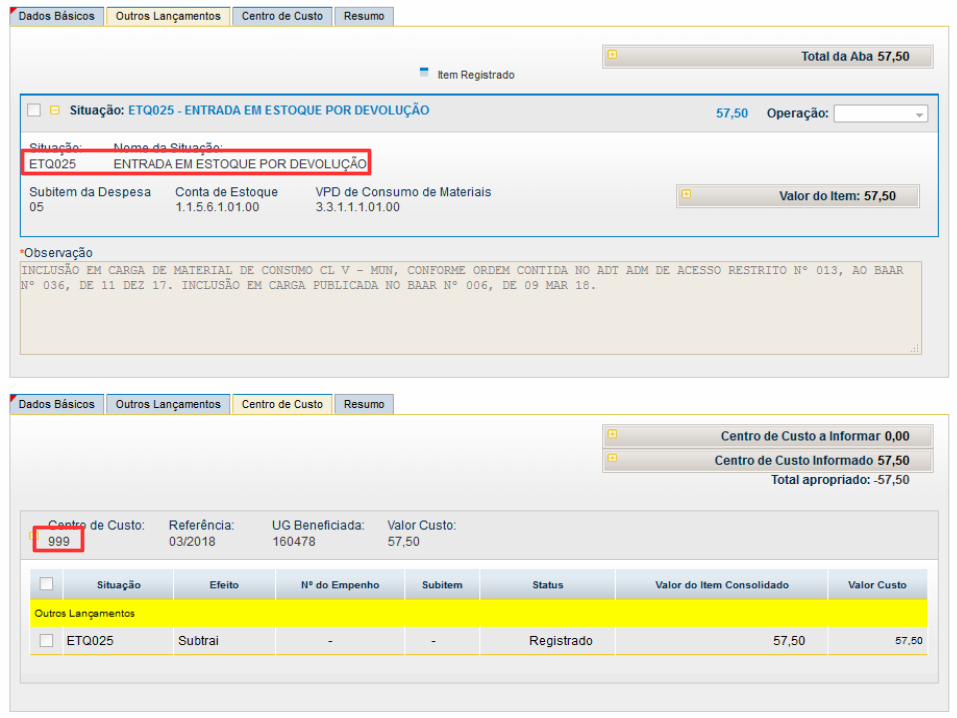

Devolução de material ao almoxarifado

➢ Material de consumo - ETQ025

É obrigatória a publicação da ordem do AGENTE DIRETOR para “reinclusão” do material nas contas de almoxarifado (115610100);

➢ Não utilizar situações ETQ046 (referente a exercícios anteriores). Para esses casos, solicitar apoio da ICFEx.

Devolução de material ao almoxarifado

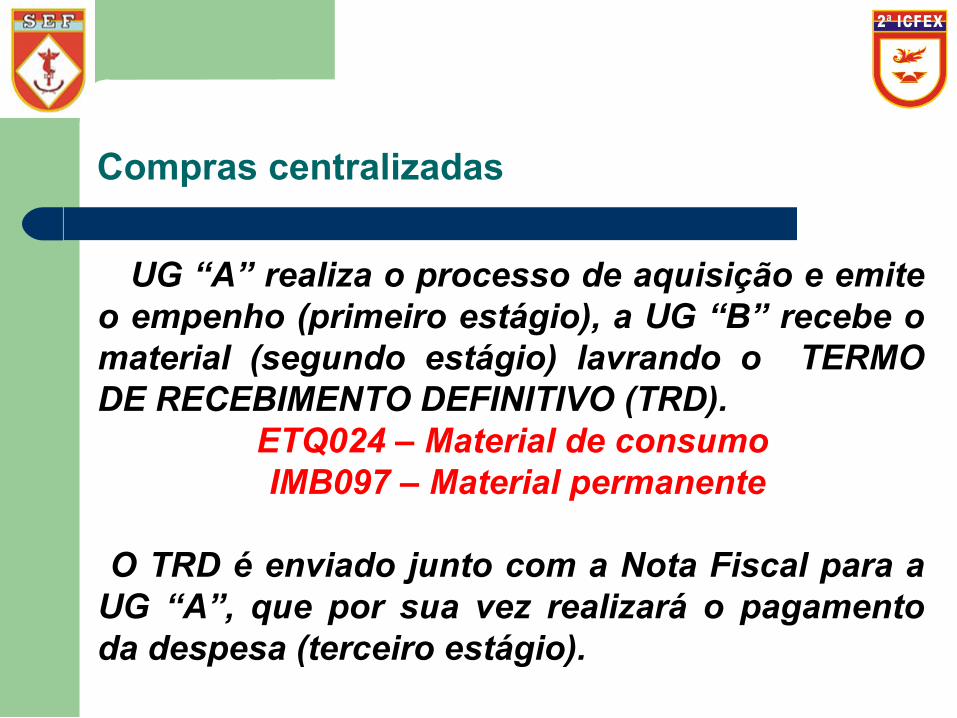

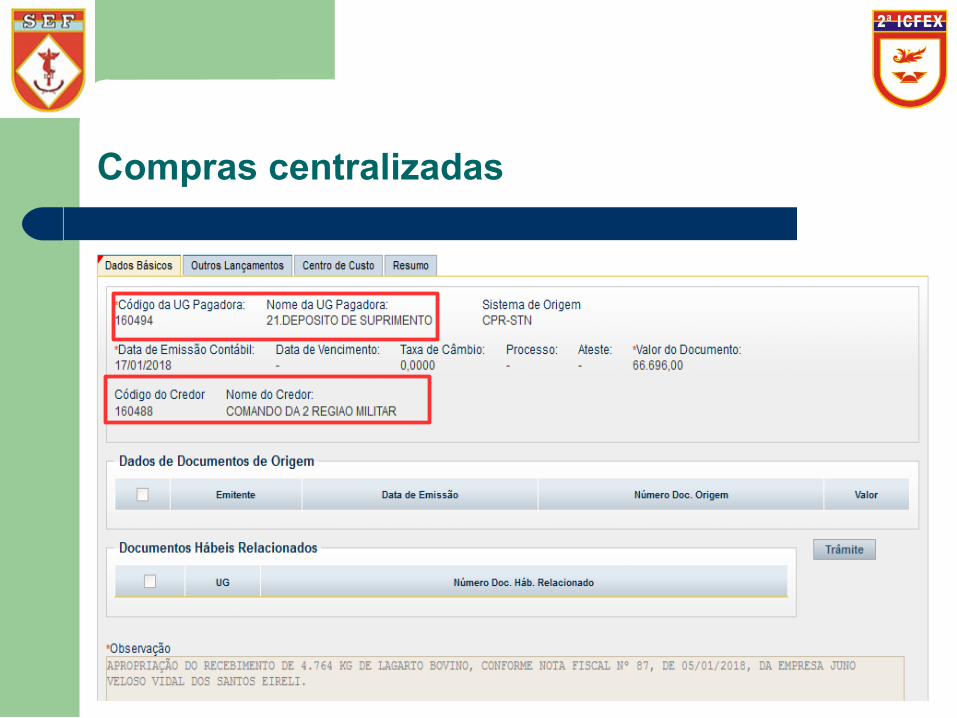

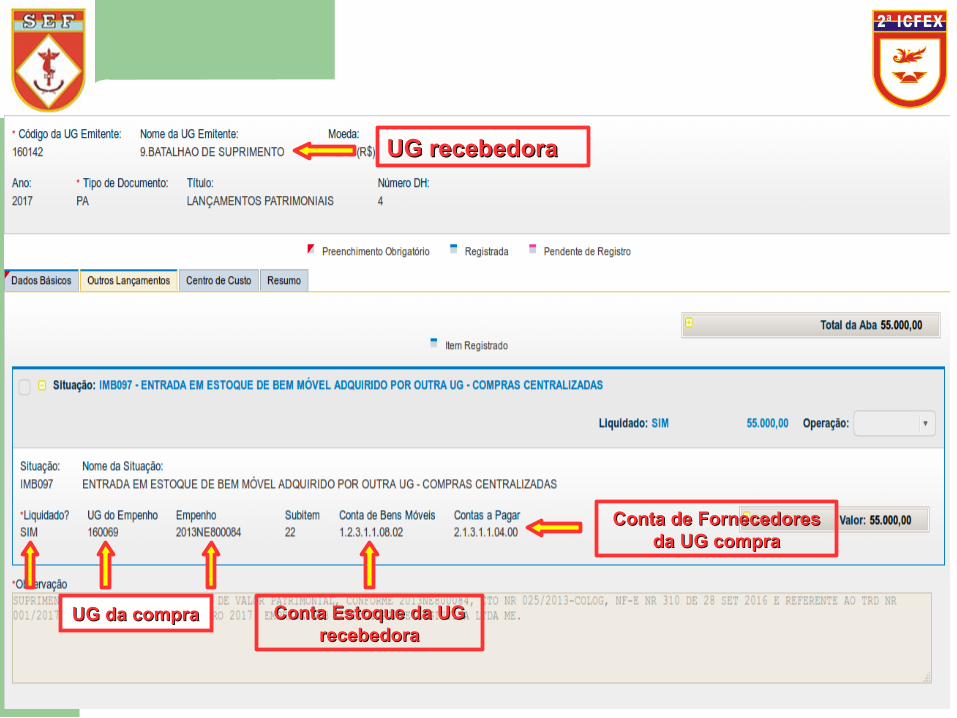

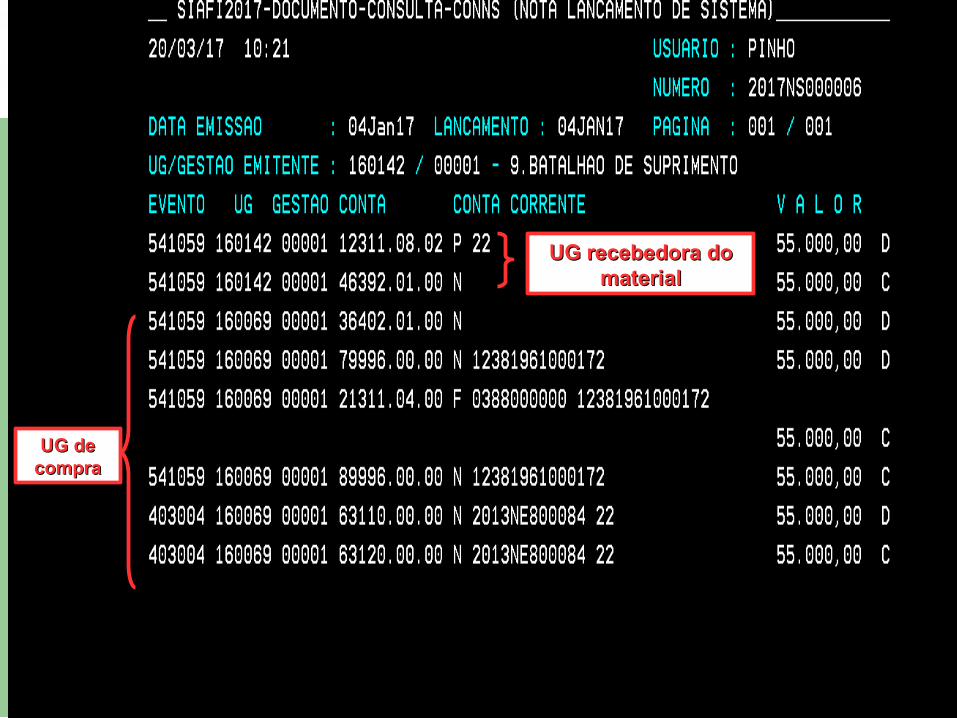

Compras centralizadas

UG “A” realiza o processo de aquisição e emite o empenho (primeiro estágio), a UG “B” recebe o material (segundo estágio) lavrando o TERMO DE RECEBIMENTO DEFINITIVO (TRD).

ETQ024 – Material de consumo IMB097 – Material permanente

O TRD é enviado junto com a Nota Fiscal para a UG “A”, que por sua vez realizará o pagamento da despesa (terceiro estágio).

Compras centralizadas

Compras centralizadas

UG recebedoraUG recebedora

Conta de Fornecedores Conta de Fornecedores da UG comprada UG compra

UG da compraUG da compra Conta Estoque da UG Conta Estoque da UG recebedorarecebedora

UG recebedora do UG recebedora do materialmaterial

UG de UG de compracompra

Saídas do Patrimônio

➢ Consumo ( B Adm , BI ou BAR)

➢ Descarga (B Adm, BI, BAR)

➢ Distribuição / Transferência para Outra UG (Guia de fornecimento guia de transferência)

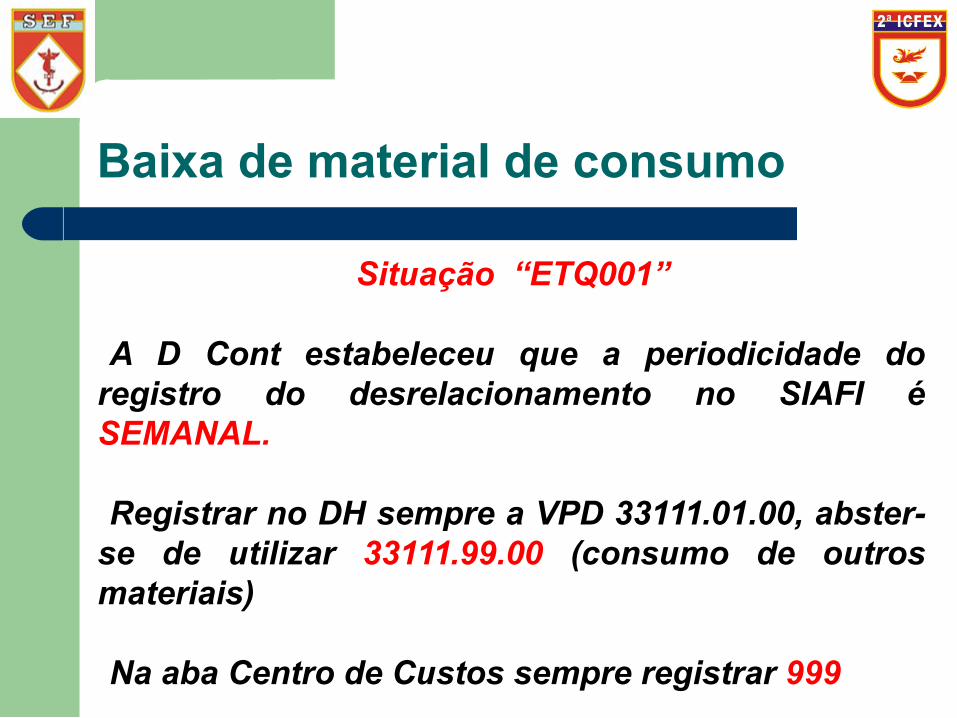

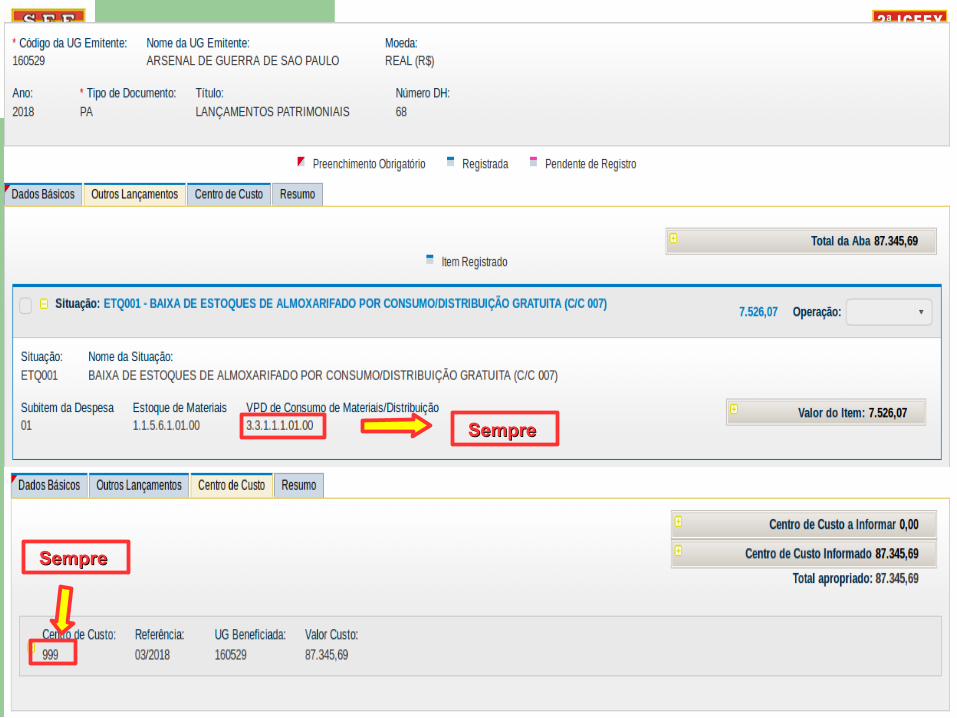

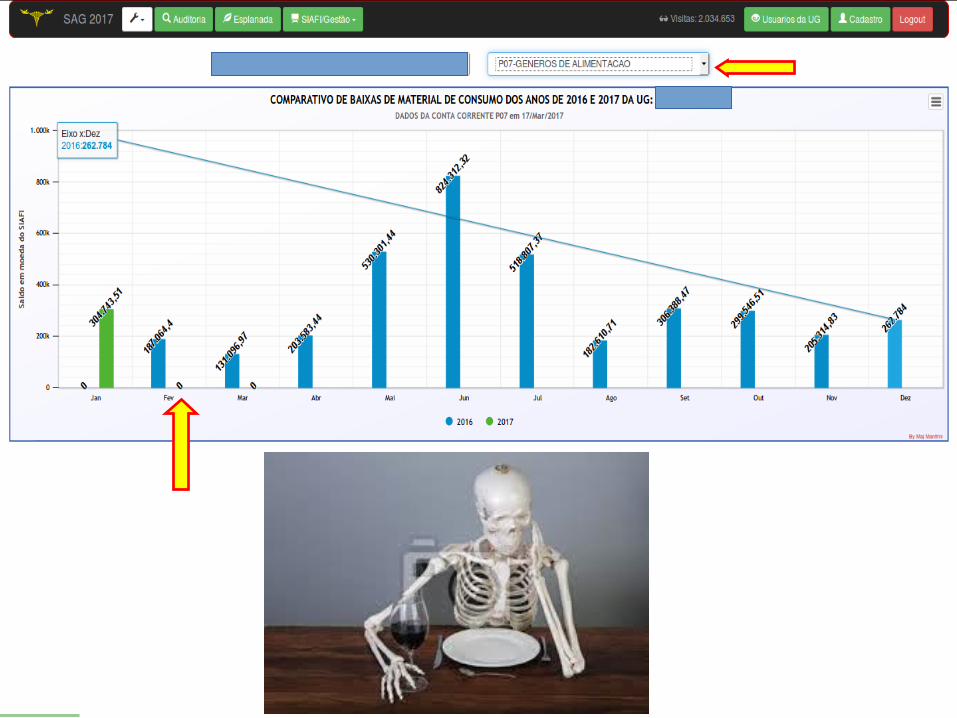

Baixa de material de consumo

Situação “ETQ001” A D Cont estabeleceu que a periodicidade do

registro do desrelacionamento no SIAFI é SEMANAL.

Registrar no DH sempre a VPD 33111.01.00, abster-se de utilizar 33111.99.00 (consumo de outros materiais)

Na aba Centro de Custos sempre registrar 999

Baixa de material de consumo

Sempre Sempre

Sempre Sempre

Baixa de material de consumo

É possível um Batalhão de Infantaria passar o mês sem que haja consumo de gêneros alimentícios?

Um órgão de logística passar o mês sem consumo de combustíveis e lubrificantes para viaturas?

Uma Organização Militar de Saúde ou Posto Médico sem consumo de material hospitalar ou farmacológico?

Baixa de material de consumo

É possível um Batalhão de Infantaria passar o mês sem que haja consumo de gêneros alimentícios?

Uma unidade de logística e manutenção passar o mês sem consumo de material para aplicação em viaturas?

Uma Organização Militar de Saúde ou Posto Médico sem consumo de material hospitalar ou farmacológico?

Baixa de material de consumo

É possível um Batalhão de Infantaria passar o mês sem que haja consumo de gêneros alimentícios?

Uma unidade de logística e manutenção passar o mês sem consumo de material para aplicação em viaturas?

Uma Organização Militar de Saúde ou Posto Médico sem consumo de material hospitalar ou farmacológico?

Baixa de material de consumo

É possível um Batalhão de Infantaria passar o mês sem que haja consumo de gêneros alimentícios?

Uma unidade de logística e manutenção passar o mês sem consumo de material para aplicação em viaturas?

Uma Organização Militar de Saúde ou Posto Médico sem consumo de material hospitalar ou farmacológico?

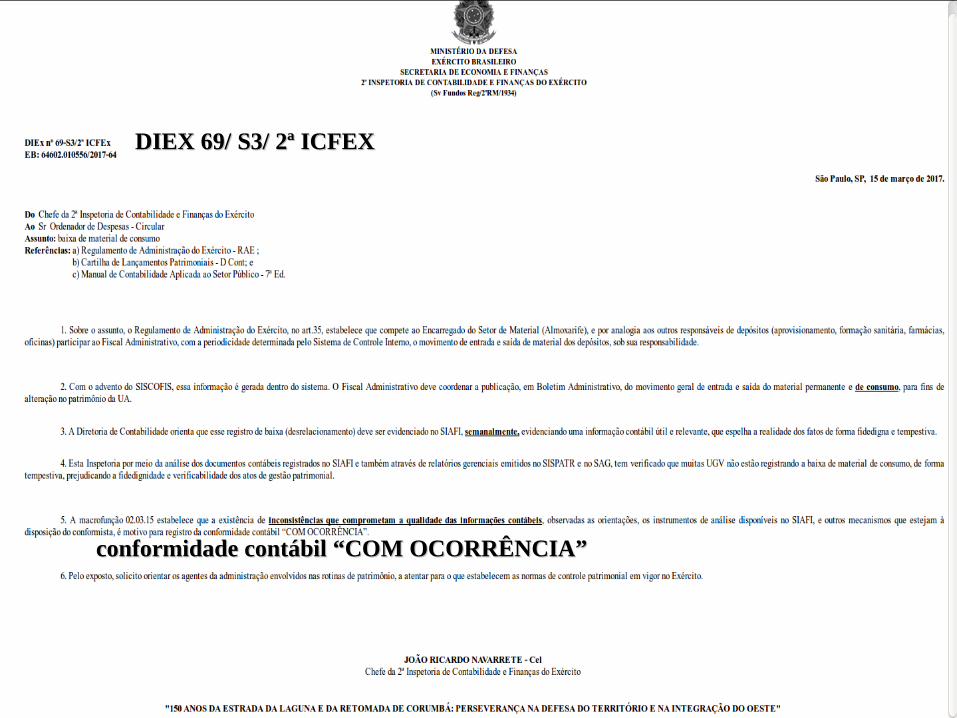

DIEX 69/ S3/ 2ª ICFEXDIEX 69/ S3/ 2ª ICFEX

conformidade contábil “COM OCORRÊNCIA” conformidade contábil “COM OCORRÊNCIA”

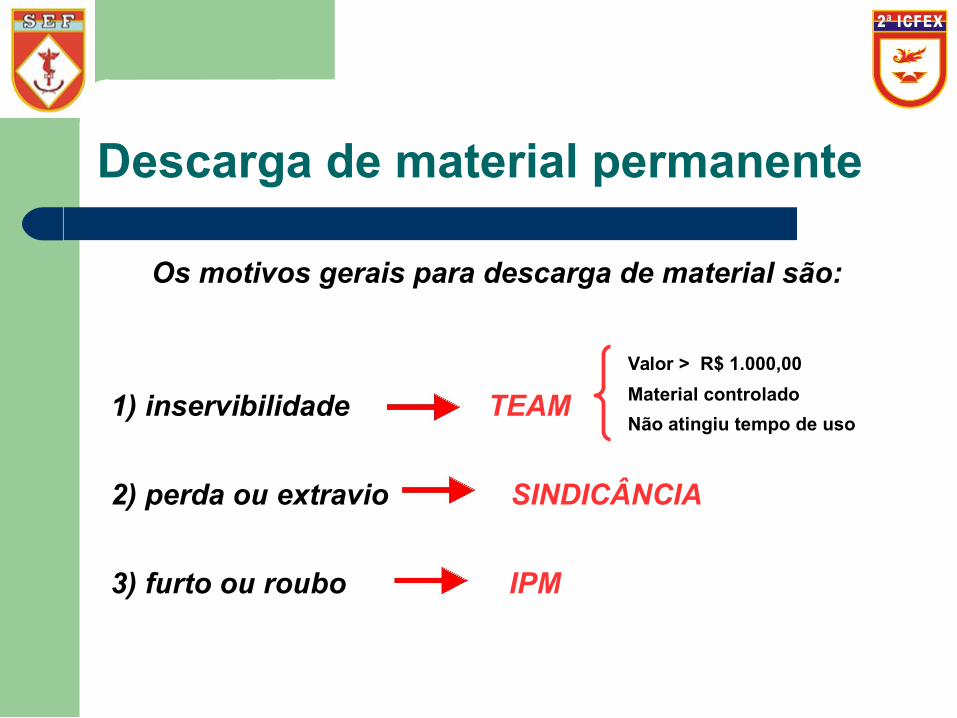

Descarga de material permanente

Os motivos gerais para descarga de material são:

1) inservibilidade TEAM

2) perda ou extravio SINDICÂNCIA

3) furto ou roubo IPM

Valor > R$ 1.000,00

Material controlado

Não atingiu tempo de uso

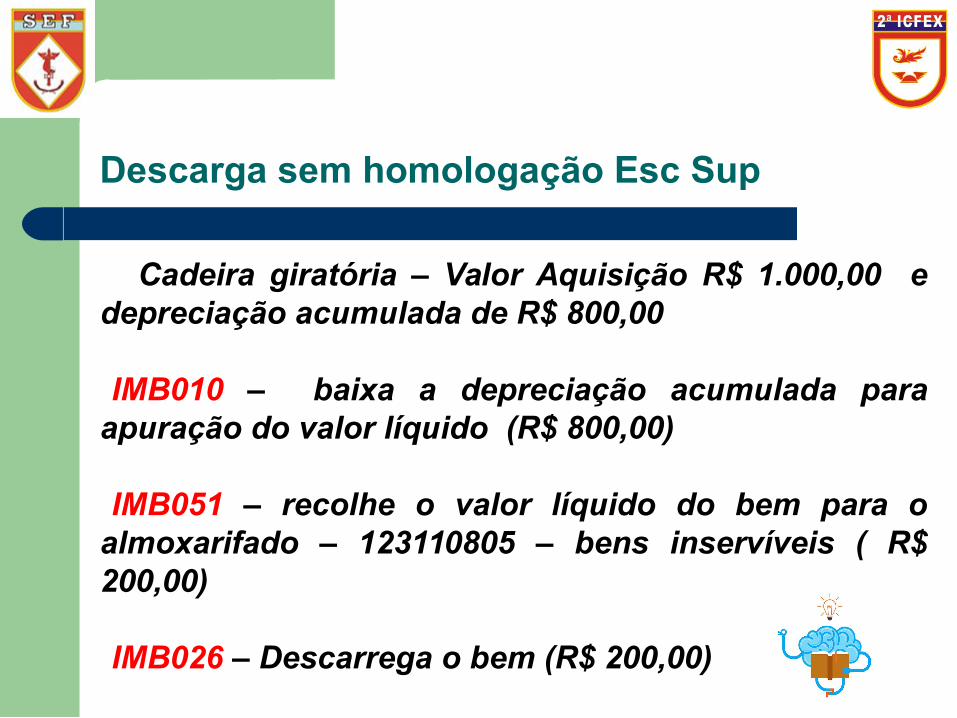

Descarga sem homologação Esc Sup

Cadeira giratória – Valor Aquisição R$ 1.000,00 e depreciação acumulada de R$ 800,00

IMB010 – baixa a depreciação acumulada para apuração do valor líquido (R$ 800,00)

IMB051 – recolhe o valor líquido do bem para o almoxarifado – 123110805 – bens inservíveis ( R$ 200,00)

IMB026 – Descarrega o bem (R$ 200,00)

Descarga com homologação Esc Sup

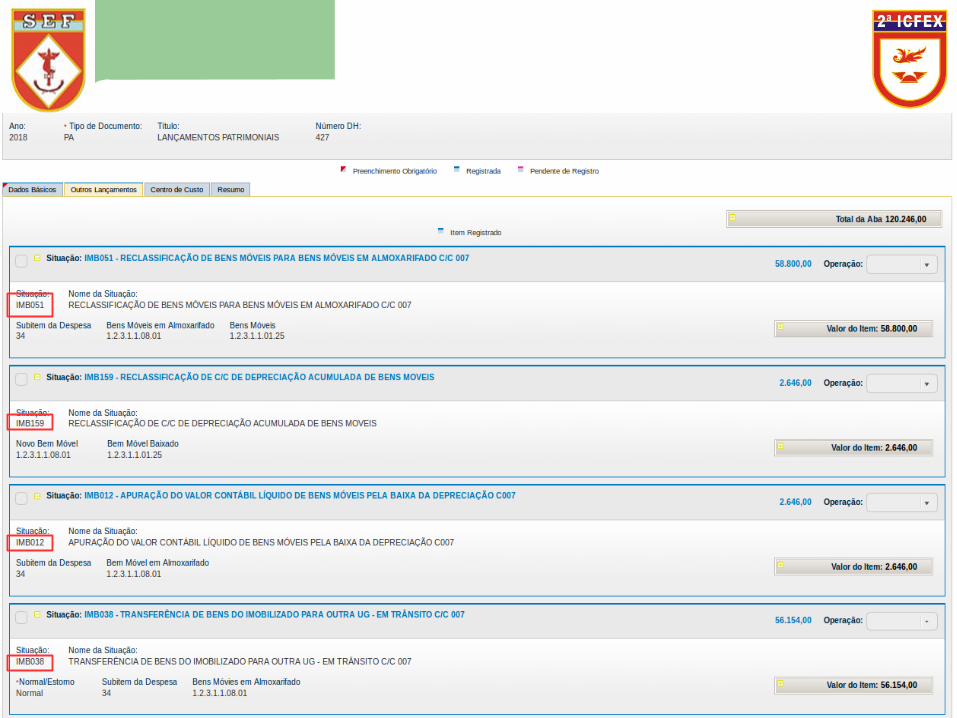

Aparelho de laparoscopia – Valor Aquisição R$ 100.000,00 e depreciação acumulada de R$ 90.000,00

IMB051 – recolhe o total do bem para o almoxarifado – 123110805 –bens inservíveis ( R$ 100.000,00)IMB159 – transfere o saldo da depreciação acumulada da conta

de uso 12311XX.YY para 123110805 ( R$ 90.000,00)

IMB012 – baixa a depreciação acumulada para apuração do valor líquido (R$ 90.000,00)

IMB026 – Descarrega o bem (R$ 10.000,00)

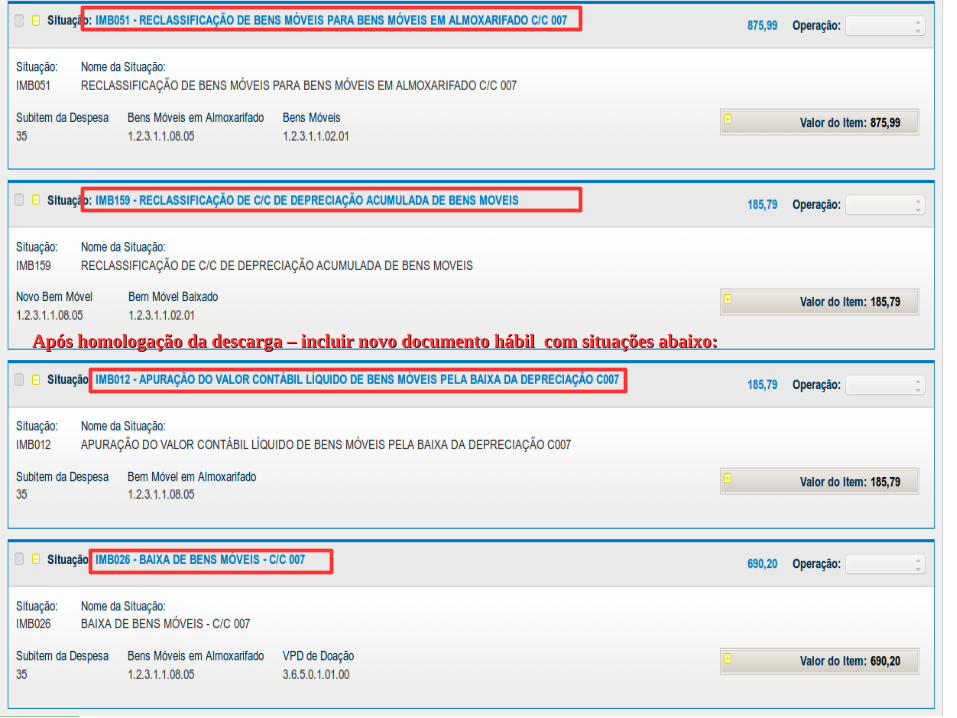

Após homologação da descarga pelo Esc SupApós homologação da descarga pelo Esc Sup

Descarga com homologação Esc Sup

Aparelho de laparoscopia – Valor Aquisição R$ 100.000,00 e depreciação acumulada de R$ 90.000,00

➢ IMB051 – recolhe o total do bem para o almoxarifado – 123110805 – bens inservíveis ( R$ 100.000,00)

➢ IMB159 – transfere o saldo da depreciação acumulada da conta de uso 12311XX.YY para 123110805 ( R$ 90.000,00)

➢ IMB012 – baixa a depreciação acumulada para apuração do valor líquido (R$ 90.000,00)

➢ IMB076 – Descarrega o bem (R$ 10.000,00)

Após homologação da descargaApós homologação da descarga

Após homologação da descarga – incluir novo documento hábil com situações abaixo:Após homologação da descarga – incluir novo documento hábil com situações abaixo:

IMB010IMB010 IMB051 IMB051 IMB026 IMB026

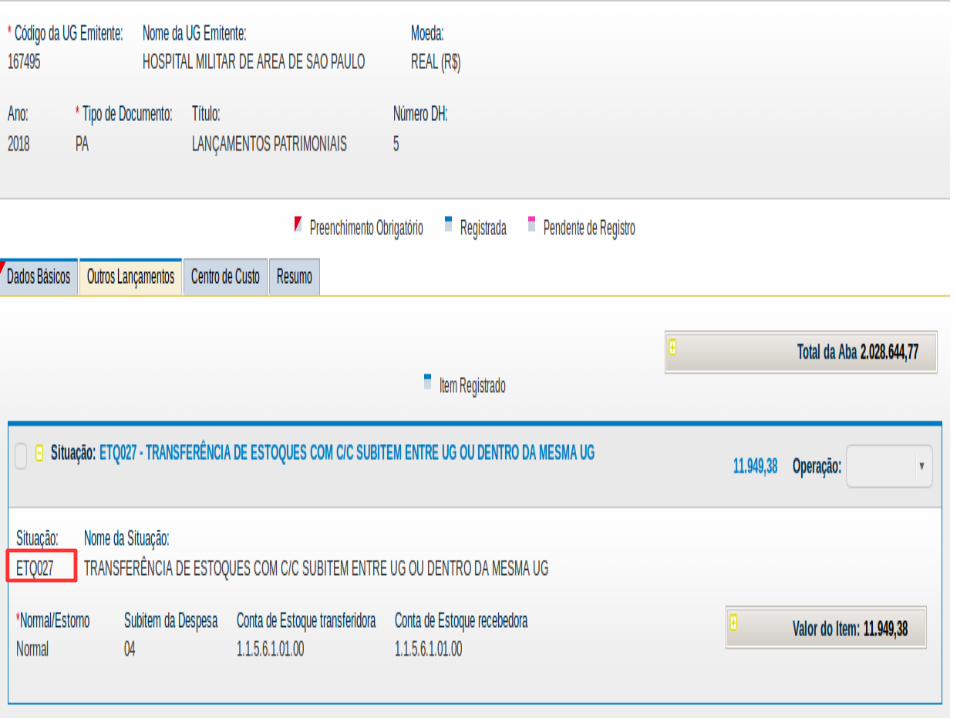

Unificação Patrimonial

➢ Material de consumo - ETQ027

➢ Material Permanente - IMB047

É obrigatória a realização da unificação patrimonial dos saldos de estoques da UG 167 para UG 160 até o fechamento do mês.

Falta da unificação restrição contábil

➢ Por que realizar a Unificação Patrimonial?

Unificação Patrimonial

Unificação Patrimonial

Unificação Patrimonial

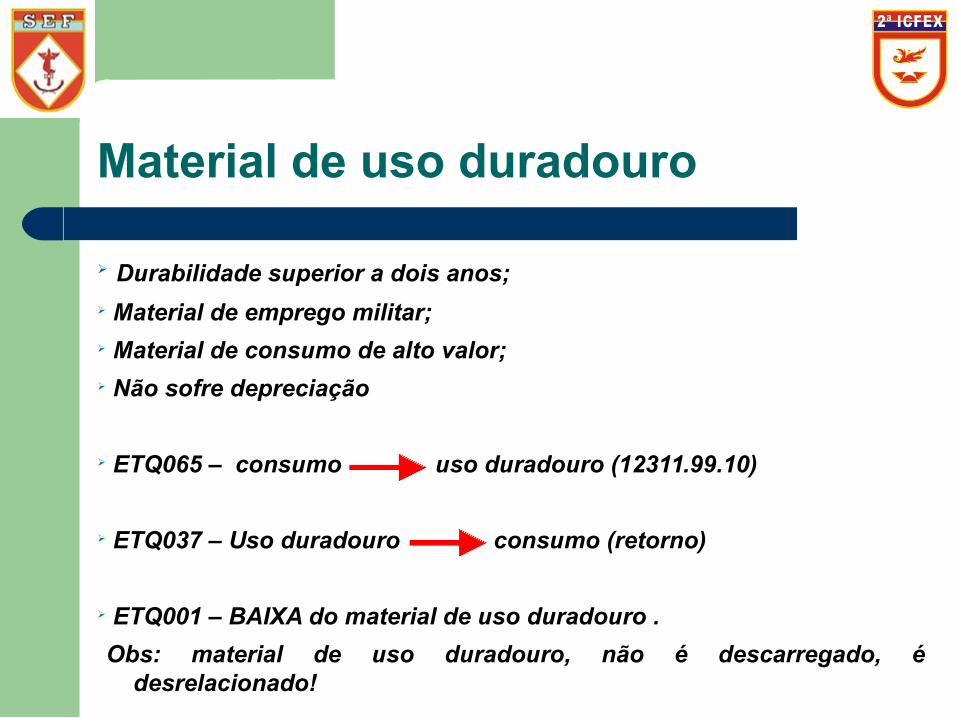

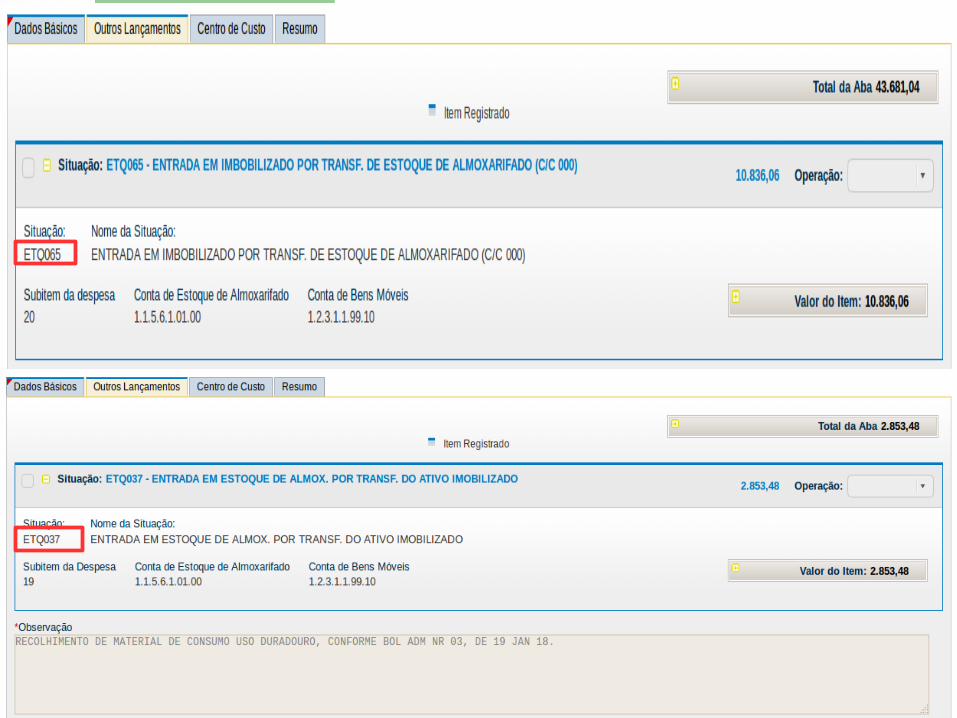

Material de uso duradouro

➢ Durabilidade superior a dois anos;➢ Material de emprego militar;➢ Material de consumo de alto valor;➢ Não sofre depreciação

➢ ETQ065 – consumo uso duradouro (12311.99.10)

➢ ETQ037 – Uso duradouro consumo (retorno)

➢ ETQ001 – BAIXA do material de uso duradouro .

Obs: material de uso duradouro, não é descarregado, é desrelacionado!

Material de uso duradouro

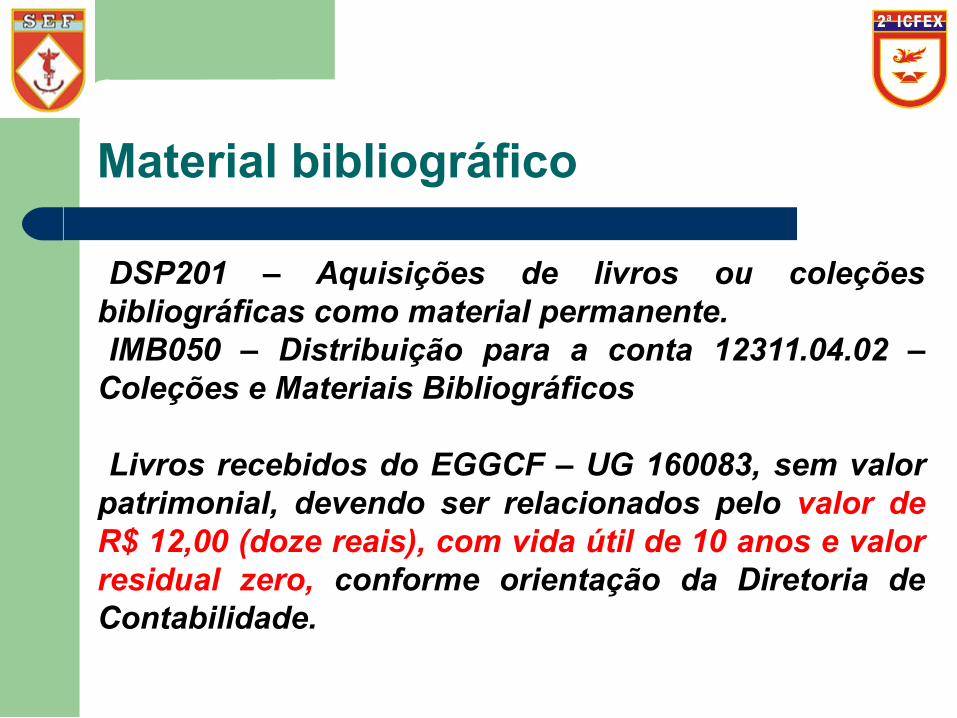

Material bibliográfico

Livros e coleções só são classificados como material de uso duradouro, caso a UG disponha de biblioteca pública. Biblioteca pública é a unidade bibliotecária destinada

indistintamente a todos segmentos da sociedade, com acervos de interesse geral, voltada à disseminação da leitura e hábitos associados a um público amplo.

ESTE CONCEITO NÃO SE APLICA A NENHUMA UG DO ESTE CONCEITO NÃO SE APLICA A NENHUMA UG DO EXÉRCITO, PORTANTO EM TODAS, LIVROS SERÃO EXÉRCITO, PORTANTO EM TODAS, LIVROS SERÃO CLASSIFICADOS COMO MATERIAL PERMANENTECLASSIFICADOS COMO MATERIAL PERMANENTE

Material bibliográfico

DSP201 – Aquisições de livros ou coleções bibliográficas como material permanente.IMB050 – Distribuição para a conta 12311.04.02 –

Coleções e Materiais Bibliográficos

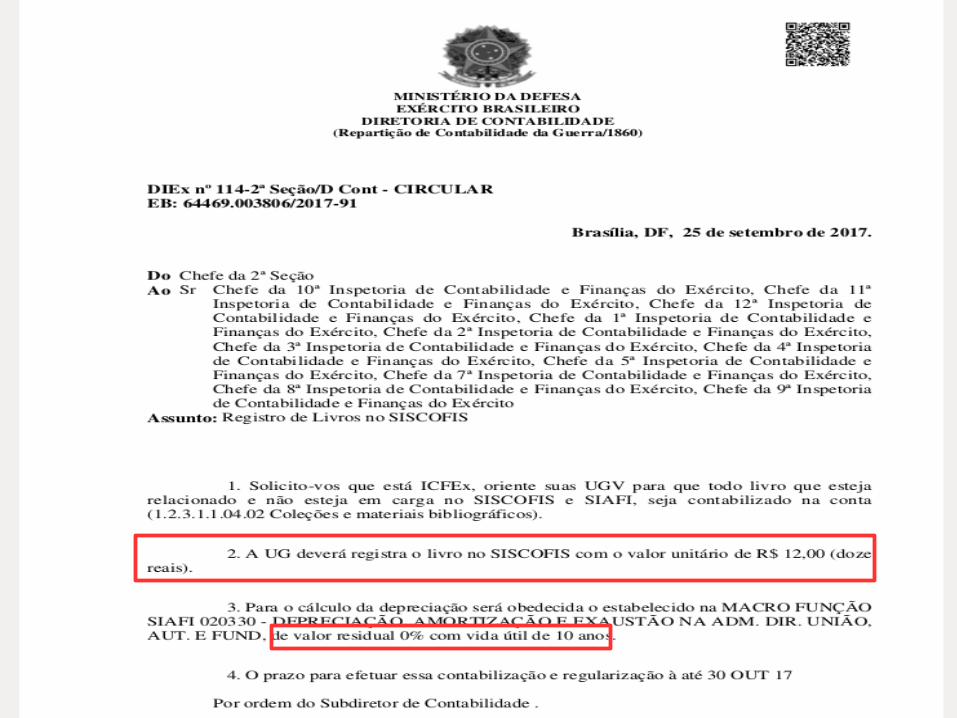

Livros recebidos do EGGCF – UG 160083, sem valor patrimonial, devendo ser relacionados pelo valor de R$ 12,00 (doze reais), com vida útil de 10 anos e valor residual zero, conforme orientação da Diretoria de Contabilidade.

Material bibliográfico

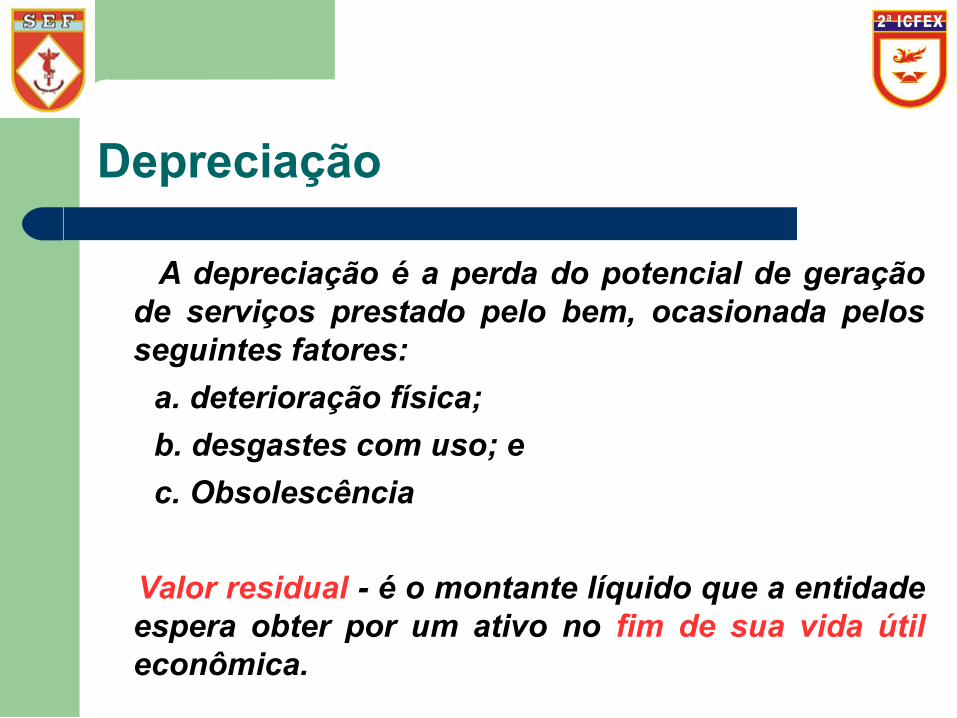

Depreciação

A depreciação é a perda do potencial de geração de serviços prestado pelo bem, ocasionada pelos seguintes fatores:

a. deterioração física;

b. desgastes com uso; e

c. Obsolescência

Valor residual - é o montante líquido que a entidade espera obter por um ativo no fim de sua vida útil econômica.

Depreciação

A depreciação é o declínio do potencial de geração de serviços prestado pelo bem, ocasionada pelos seguintes fatores:

a. deterioração física;

b. desgastes com uso; e

c. Obsolescência

Valor residual - é o montante líquido que a entidade espera obter por um ativo no fim de sua vida útil econômica.

Depreciação

➢ IMB070 ( NORMAL ) - Registra a depreciação mensal➢ IMB070 (ESTORNO) – Reversão da depreciação (ajuste)

A depreciação é gerada no SISCOFIS no primeiro dia útil do mês subsequente;

➢ Registro no SIAFI com data retroativa ao último dia útil do mês de competência.

➢ Falta da depreciação restrição contábil

Depreciação

Depreciação

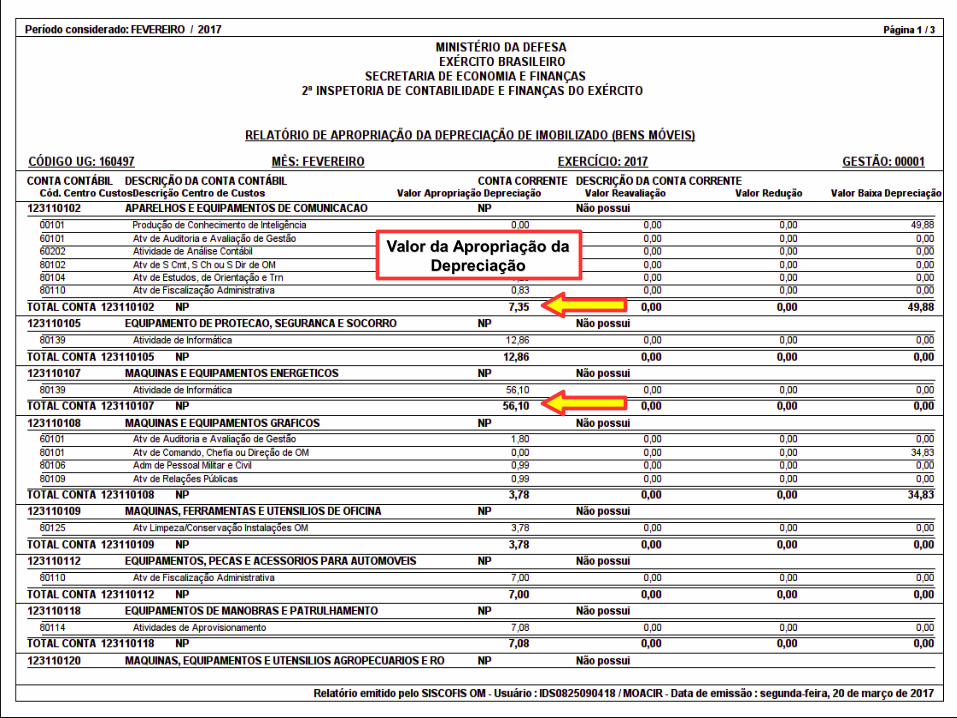

Valor da Apropriação da Valor da Apropriação da DepreciaçãoDepreciação

Depreciação

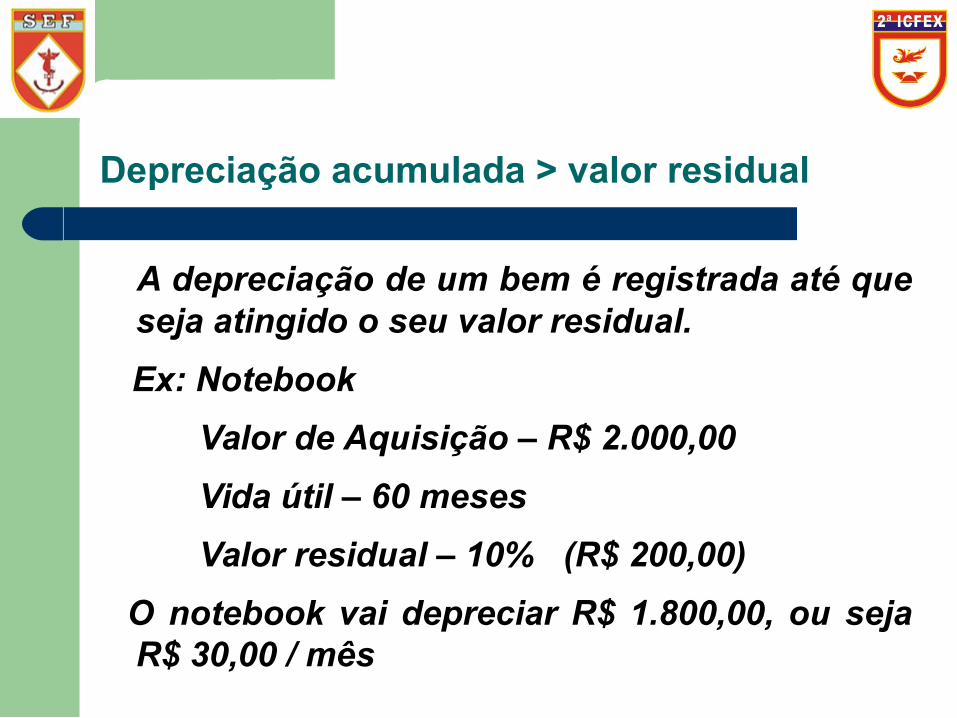

Depreciação acumulada > valor residual

A depreciação de um bem é registrada até que seja atingido o seu valor residual.

Ex: Notebook

Valor de Aquisição – R$ 2.000,00

Vida útil – 60 meses

Valor residual – 10% (R$ 200,00)

O notebook vai depreciar R$ 1.800,00, ou seja R$ 30,00 / mês

Transferência de bem que já depreciou

Vtr 5 ton – Valor Aquisição R$ 250.000,00 e depreciação acumulada de R$ 100.000,00

➢ IMB051 – recolhe o total do bem para o almoxarifado – 123110801 – bens inservíveis ( R$ 250.000,00)

➢ IMB159 – transfere o saldo da depreciação acumulada da conta de uso 12311XX.YY para 123110801 ( R$ 100.000,00)

➢ IMB012 – baixa a depreciação acumulada para apuração do valor líquido (R$ 100.000,00)

➢ IMB038 – Transfere apenas o valor líquido (R$ 150.000,00)➢ IMB039 – A UG de destino apropria o valor líquido ( R$

150.000,00), inclui em carga e passa a gerar nova depreciação.

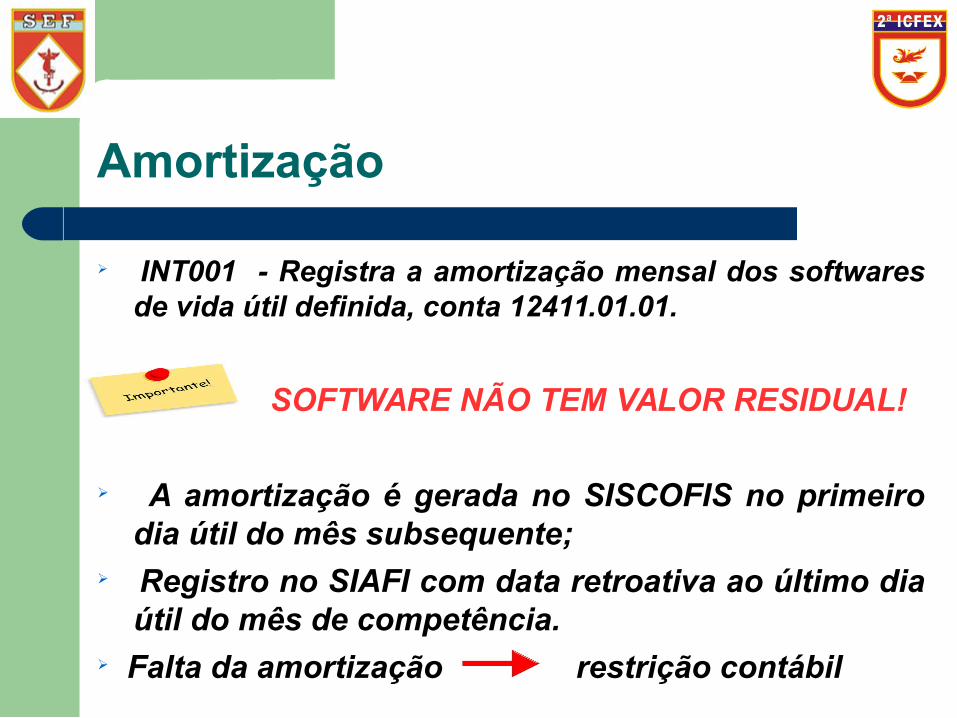

Amortização

➢ INT001 - Registra a amortização mensal dos softwares de vida útil definida, conta 12411.01.01.

SOFTWARE NÃO TEM VALOR RESIDUAL!

➢ A amortização é gerada no SISCOFIS no primeiro dia útil do mês subsequente;

➢ Registro no SIAFI com data retroativa ao último dia útil do mês de competência.

➢ Falta da amortização restrição contábil

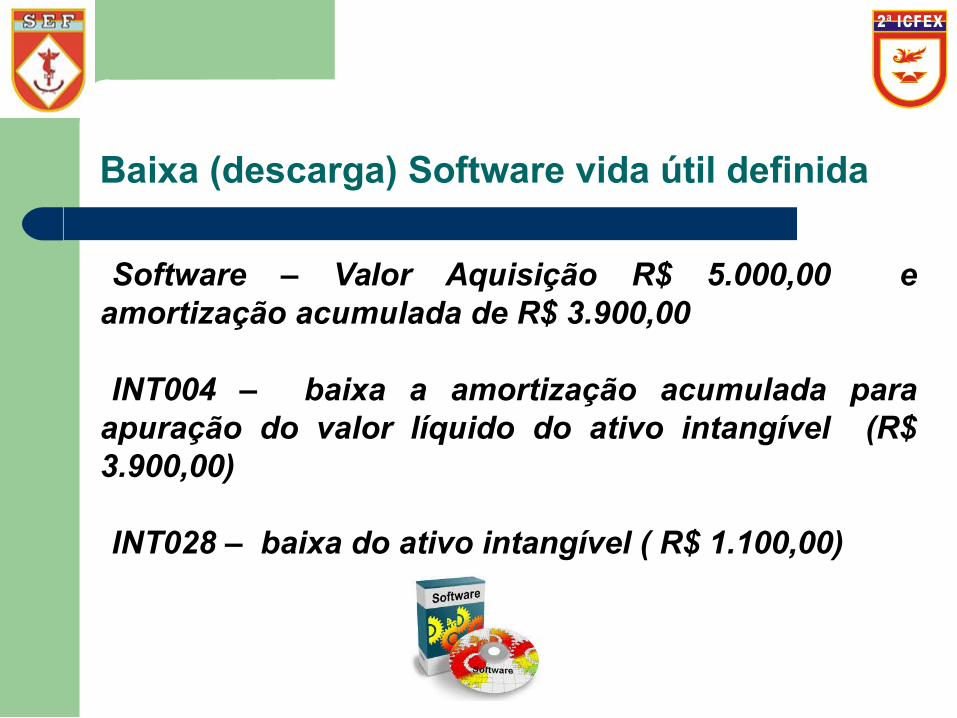

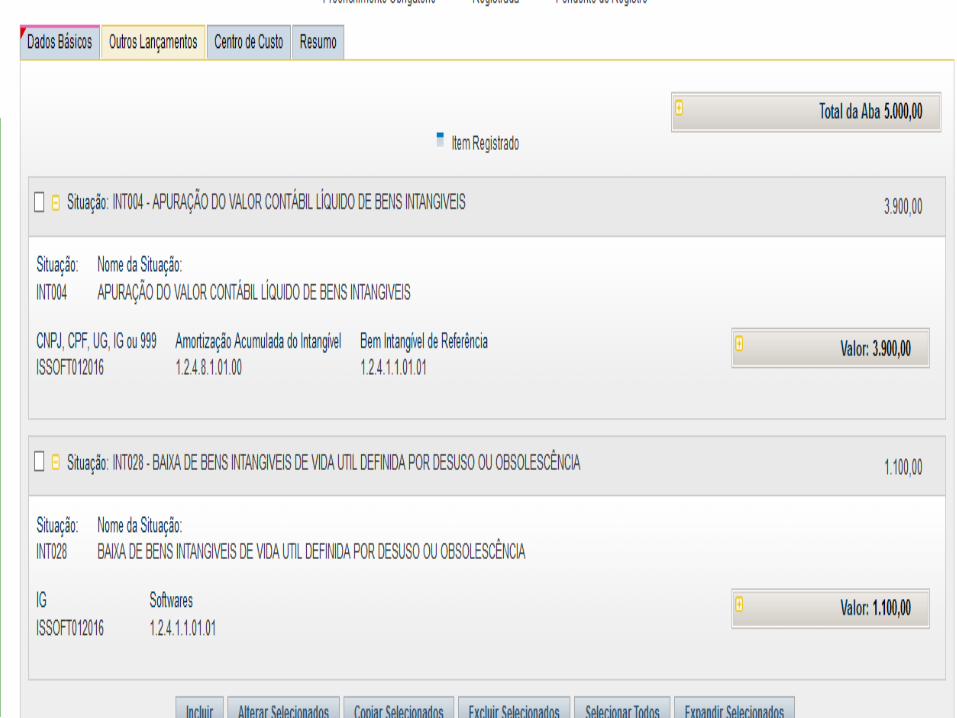

Baixa (descarga) Software vida útil definida

Software – Valor Aquisição R$ 5.000,00 e amortização acumulada de R$ 3.900,00

INT004 – baixa a amortização acumulada para apuração do valor líquido do ativo intangível (R$ 3.900,00)

INT028 – baixa do ativo intangível ( R$ 1.100,00)

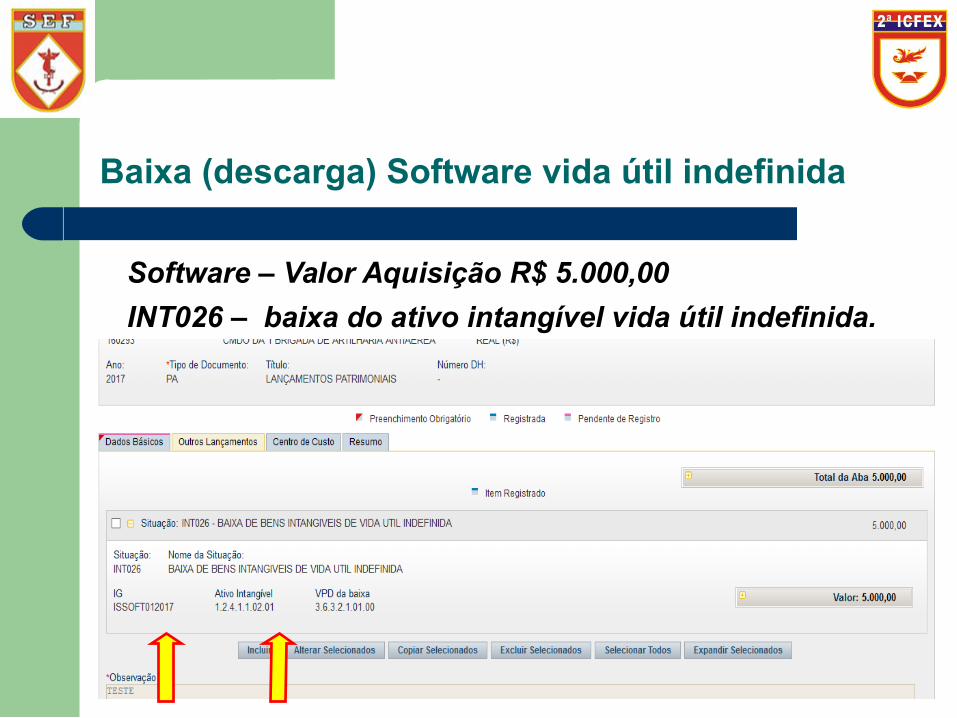

Baixa (descarga) Software vida útil indefinida

Software – Valor Aquisição R$ 5.000,00

INT026 – baixa do ativo intangível vida útil indefinida.

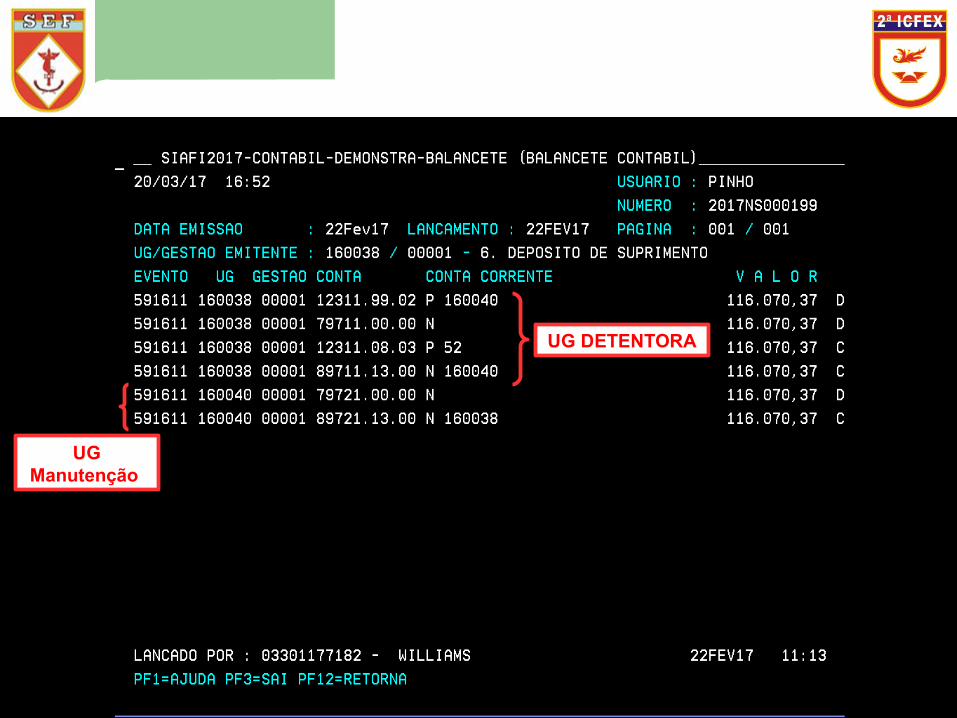

Transferência de bens para manutenção em UG

➢ IMB051 – Recolhimento para a conta 12311.08.03 – Bens Móveis a reparar;

➢ IMB091 – Envio para UG de manutenção (*) Bem a ser cedido: conta 12311.08.03(*) Terceiro responsável pelo bem: conta 89711.13.00

O bem está na POSSE da UG de manutenção, mas a PROPRIEDADE continua com a UG de origem.

➢ A UG de manutenção não realiza registro de apropriação.

Transferência de bens para manutenção em UG

➢ IMB051 – Recolhimento para a conta 12311.08.03 – Bens Móveis a reparar;

➢ IMB091 – Envio para UG de manutenção (*) Bem a ser cedido: conta 12311.08.03(*) Terceiro responsável pelo bem: conta 89711.13.00

O bem está na POSSE da UG de manutenção, mas a PROPRIEDADE continua com a UG de origem.

➢ A UG de manutenção não realiza registro de apropriação.

UG Manutenção

UG DETENTORA

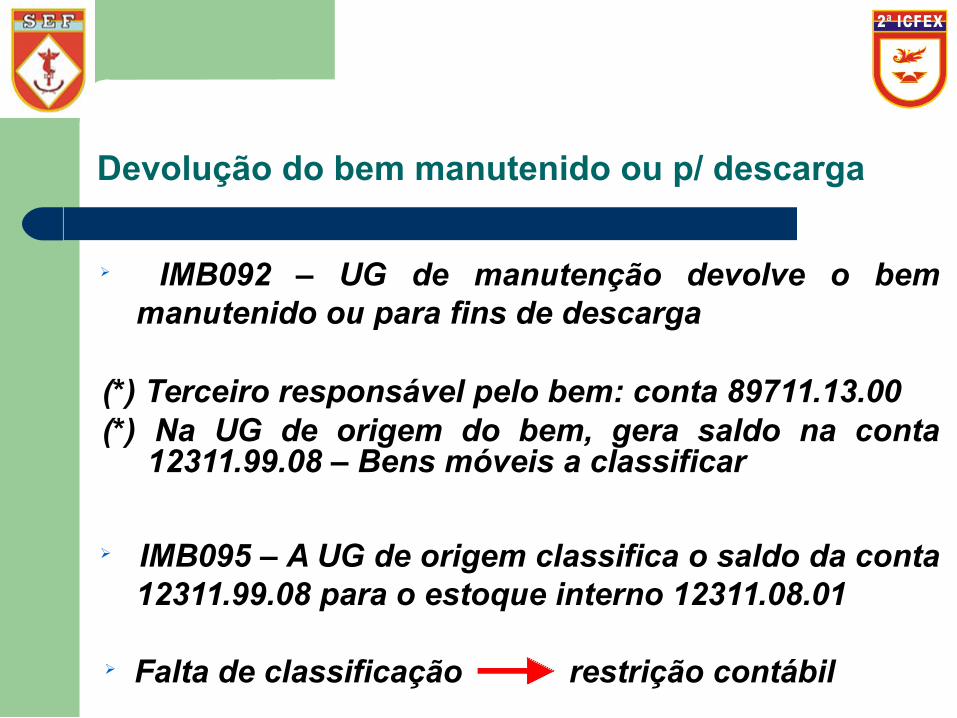

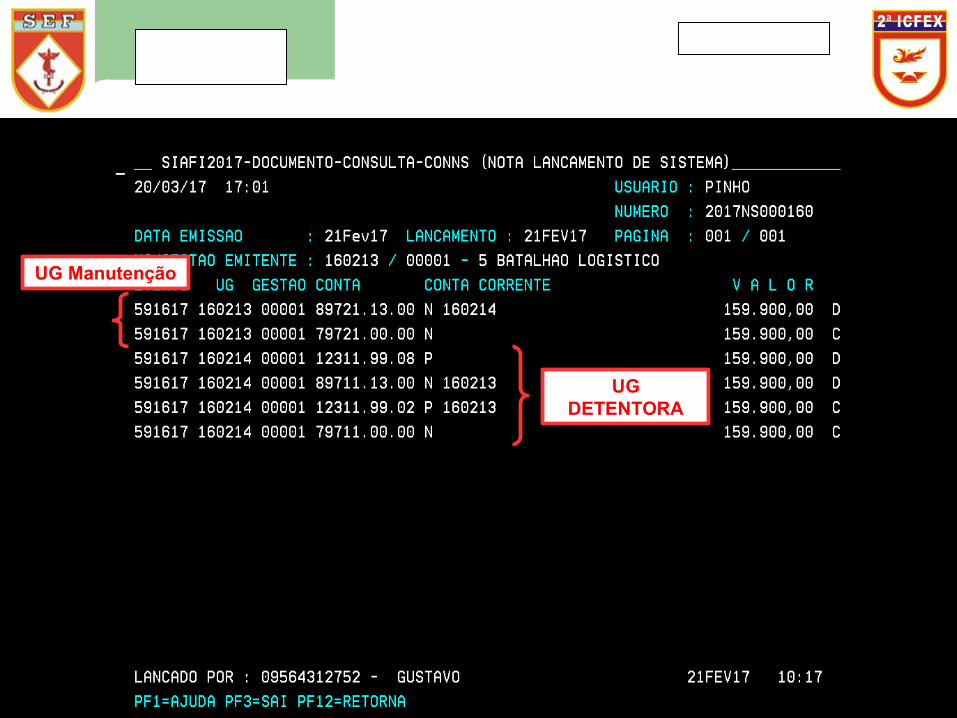

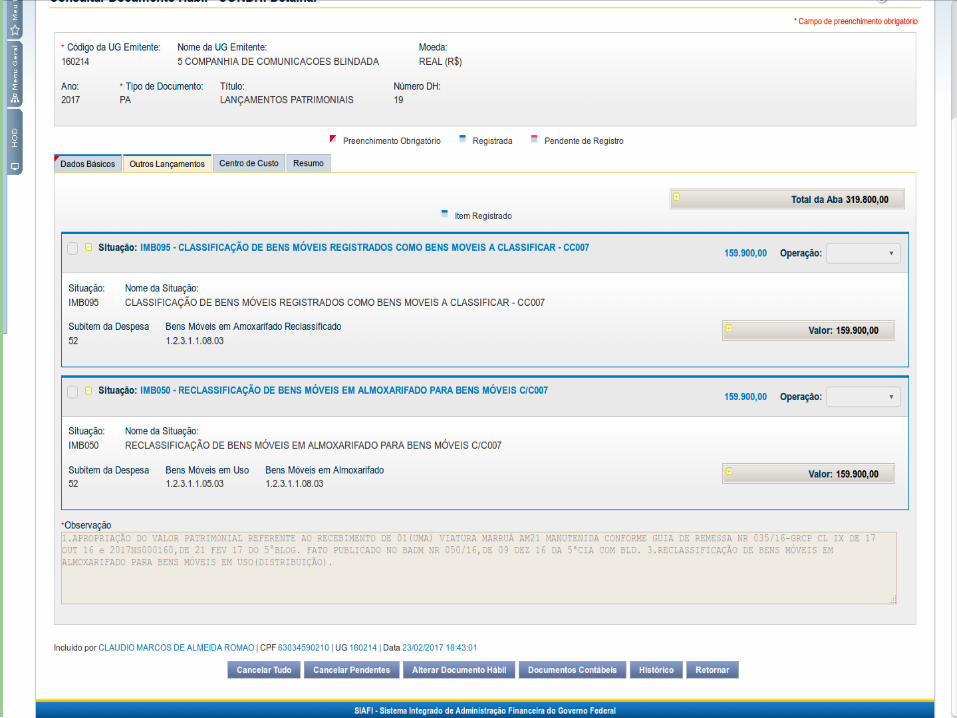

Devolução do bem manutenido ou p/ descarga

➢ IMB092 – UG de manutenção devolve o bem manutenido ou para fins de descarga

(*) Terceiro responsável pelo bem: conta 89711.13.00(*) Na UG de origem do bem, gera saldo na conta

12311.99.08 – Bens móveis a classificar

➢ IMB095 – A UG de origem classifica o saldo da conta 12311.99.08 para o estoque interno 12311.08.01

➢ Falta de classificação restrição contábil

Devolução do bem manutenido ou p/ descarga

➢ IMB092 – UG de manutenção devolve o bem manutenido ou para fins de descarga

(*) Terceiro responsável pelo bem: conta 89711.13.00(*) Na UG de origem do bem, gera saldo na conta

12311.99.08 – Bens móveis a classificar

➢ IMB095 – A UG de origem classifica o saldo da conta 12311.99.08 para o estoque interno 12311.08.01

➢ Falta de classificação restrição contábil

UG DETENTORA

UG Manutenção

Devolução do bem manutenido ou p/ descarga

➢ IMB092 – UG de manutenção devolve o bem manutenido ou para fins de descarga

(*) Terceiro responsável pelo bem: conta 89711.13.00(*) Na UG de origem do bem, gera saldo na conta

12311.99.08 – Bens móveis a classificar

➢ IMB095 – A UG de origem classifica o saldo da conta 12311.99.08 para o estoque interno 12311.08.01

➢ Falta de classificação restrição contábil

UG DETENTORA

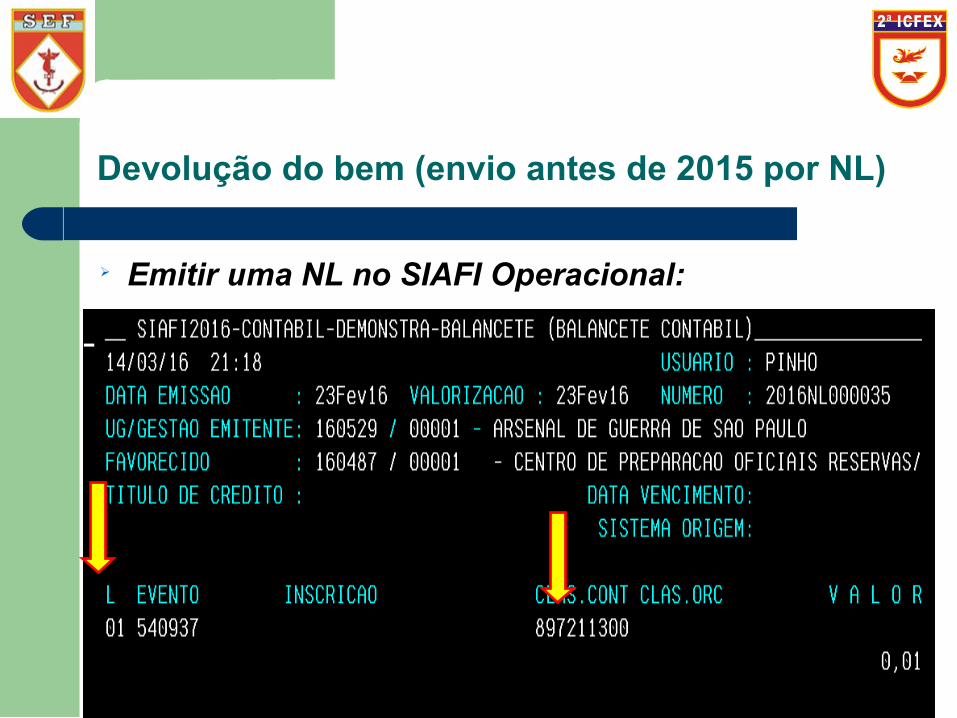

Devolução do bem (envio antes de 2015 por NL)

➢ Emitir uma NL no SIAFI Operacional:

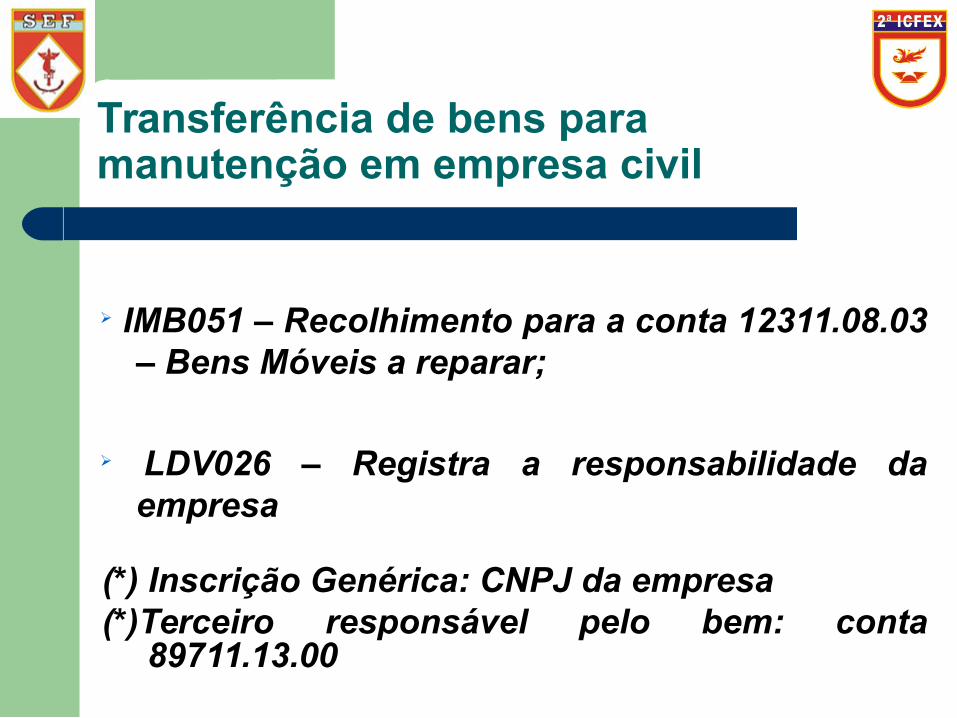

Transferência de bens para manutenção em empresa civil

➢ IMB051 – Recolhimento para a conta 12311.08.03 – Bens Móveis a reparar;

➢ LDV026 – Registra a responsabilidade da empresa

(*) Inscrição Genérica: CNPJ da empresa(*)Terceiro responsável pelo bem: conta

89711.13.00

Transferência de bens para manutenção em empresa civil

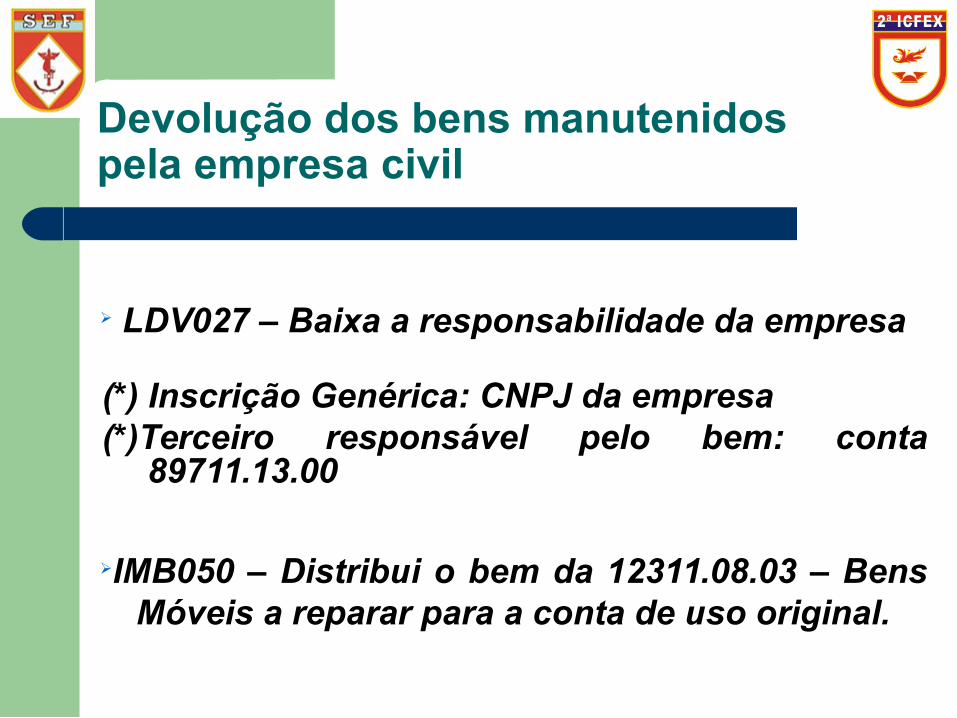

Devolução dos bens manutenidos pela empresa civil

➢ LDV027 – Baixa a responsabilidade da empresa (*) Inscrição Genérica: CNPJ da empresa(*)Terceiro responsável pelo bem: conta

89711.13.00

➢IMB050 – Distribui o bem da 12311.08.03 – Bens Móveis a reparar para a conta de uso original.

Devolução dos bens manutenidos pela empresa civil

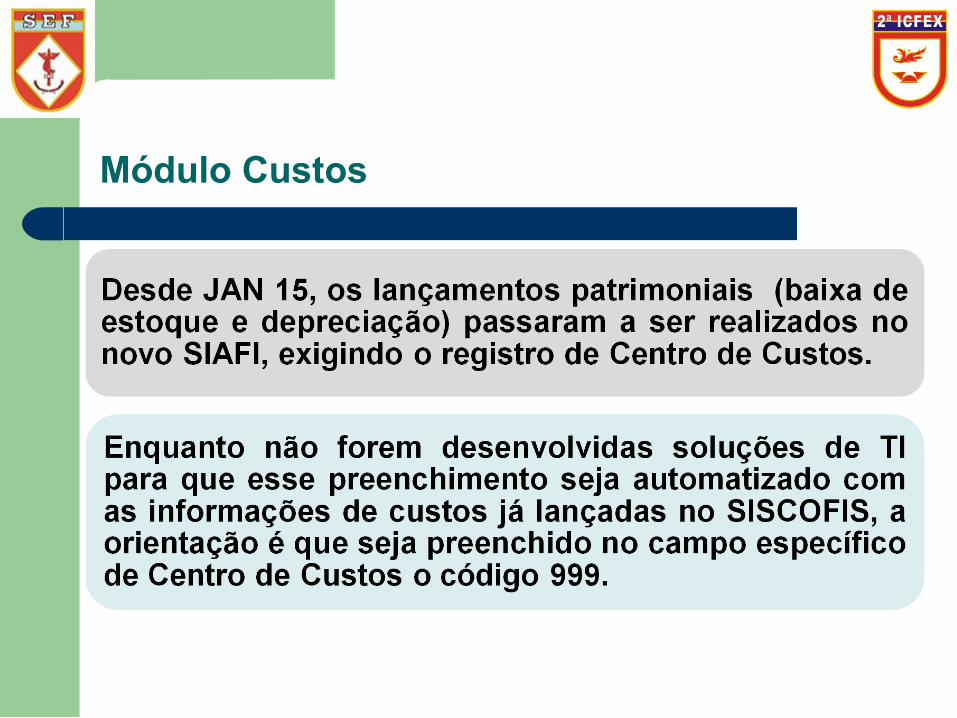

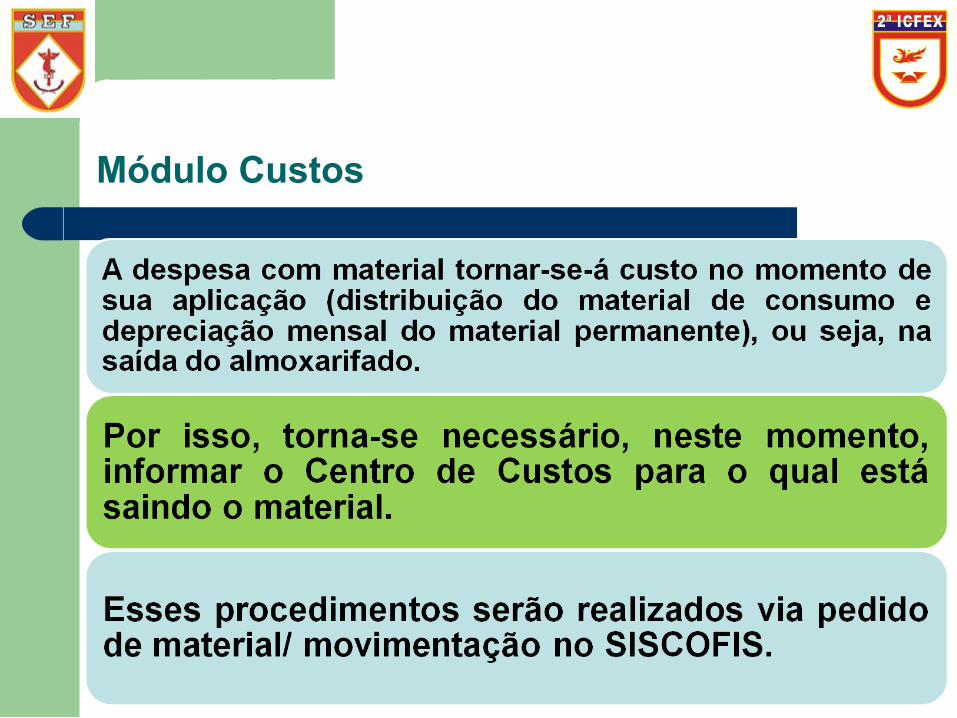

Módulo Custos

Módulo Custos

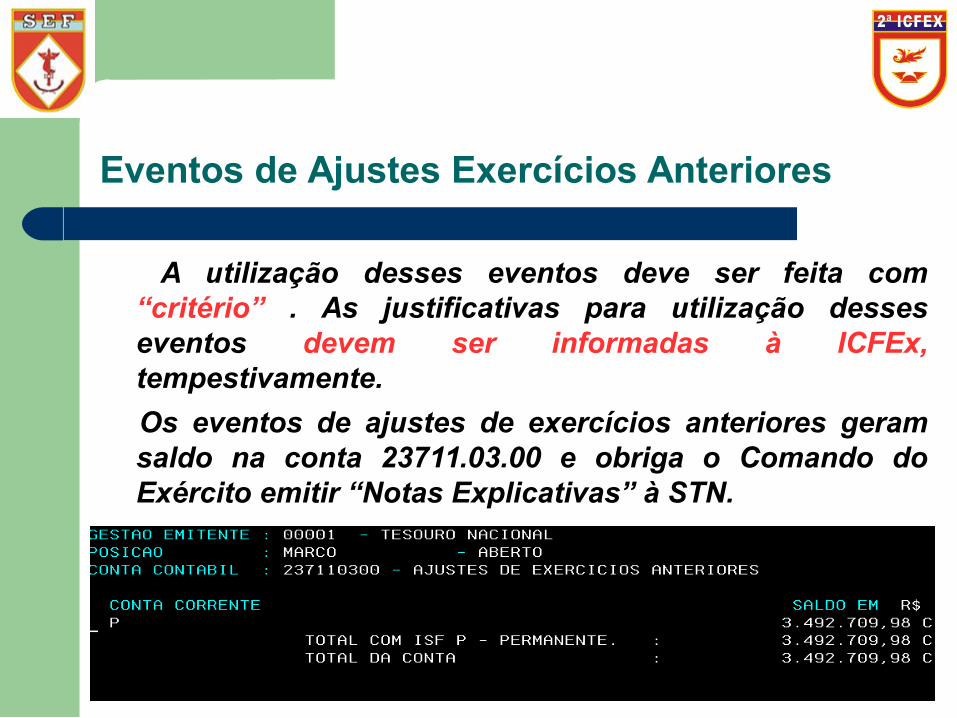

Eventos de Ajustes Exercícios Anteriores

A utilização desses eventos deve ser feita com “critério” . As justificativas para utilização desses eventos devem ser informadas à ICFEx, tempestivamente.

Os eventos de ajustes de exercícios anteriores geram saldo na conta 23711.03.00 e obriga o Comando do Exército emitir “Notas Explicativas” à STN.

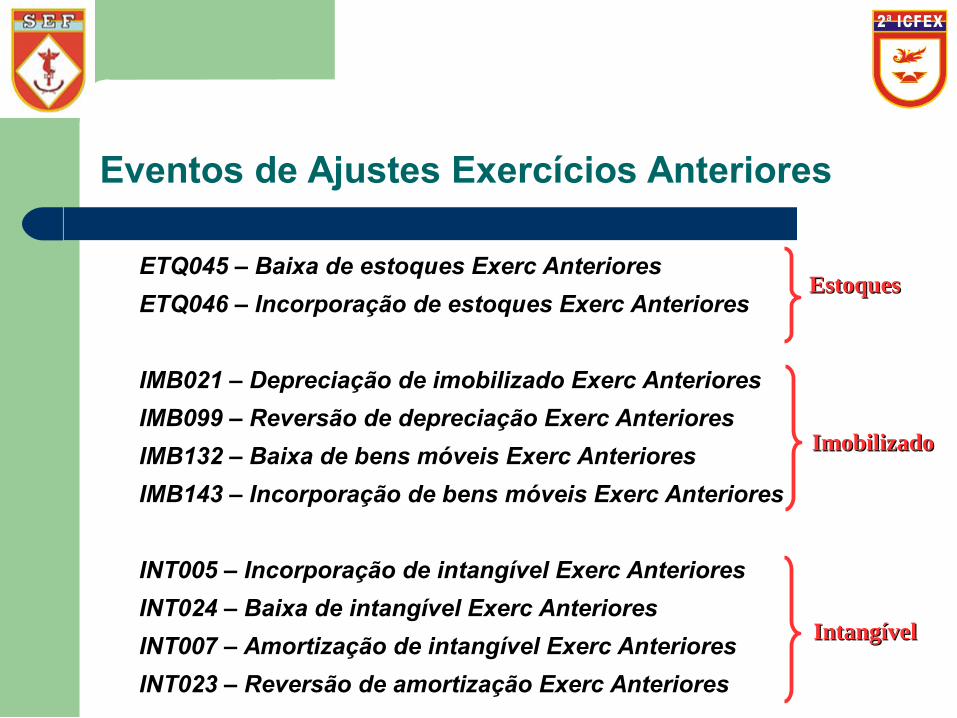

Eventos de Ajustes Exercícios Anteriores

ETQ045 – Baixa de estoques Exerc Anteriores

ETQ046 – Incorporação de estoques Exerc Anteriores

IMB021 – Depreciação de imobilizado Exerc Anteriores

IMB099 – Reversão de depreciação Exerc Anteriores

IMB132 – Baixa de bens móveis Exerc Anteriores

IMB143 – Incorporação de bens móveis Exerc Anteriores

INT005 – Incorporação de intangível Exerc Anteriores

INT024 – Baixa de intangível Exerc Anteriores

INT007 – Amortização de intangível Exerc Anteriores

INT023 – Reversão de amortização Exerc Anteriores

Estoques Estoques

Imobilizado Imobilizado

Intangível Intangível

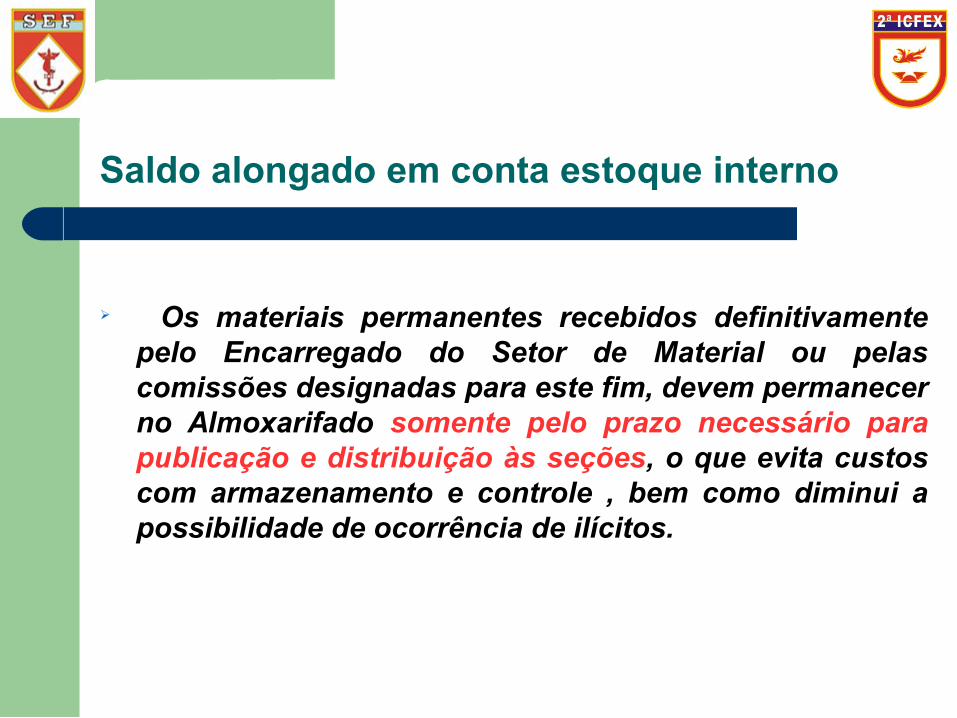

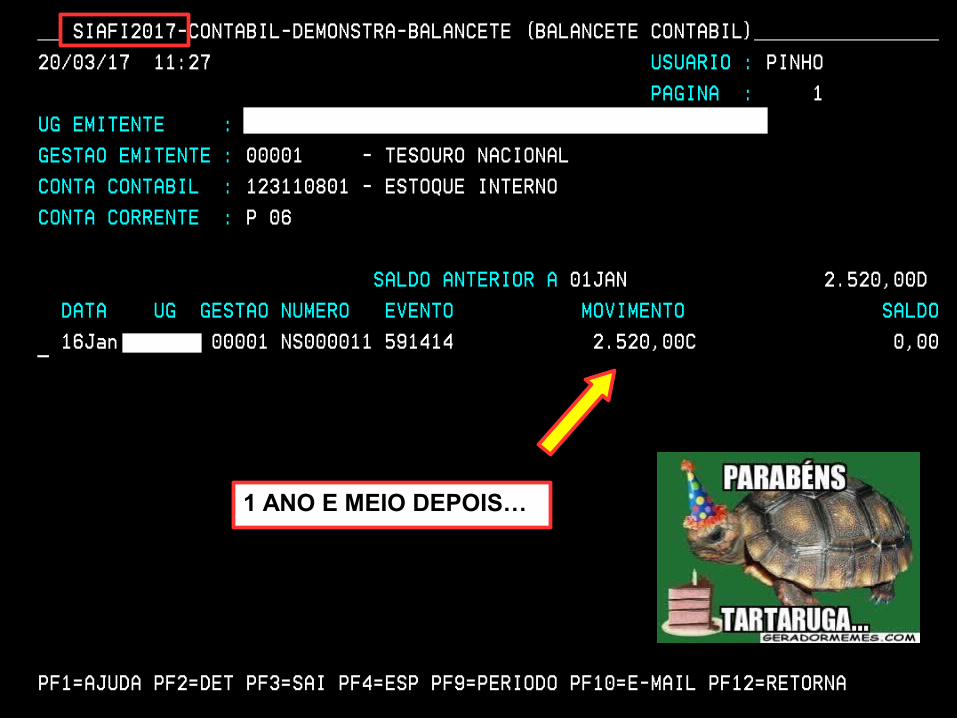

Saldo alongado em conta estoque interno

➢ Os materiais permanentes recebidos definitivamente

pelo Encarregado do Setor de Material ou pelas comissões designadas para este fim, devem permanecer no Almoxarifado somente pelo prazo necessário para publicação e distribuição às seções, o que evita custos com armazenamento e controle , bem como diminui a possibilidade de ocorrência de ilícitos.

Aparelho de comunicação

1 ANO E MEIO DEPOIS…

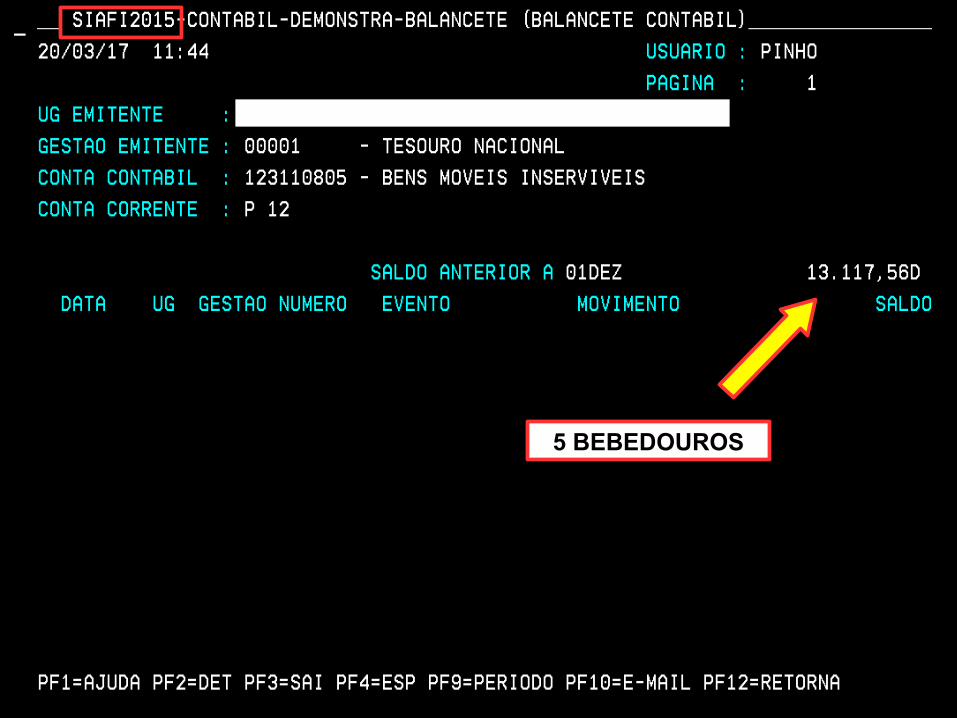

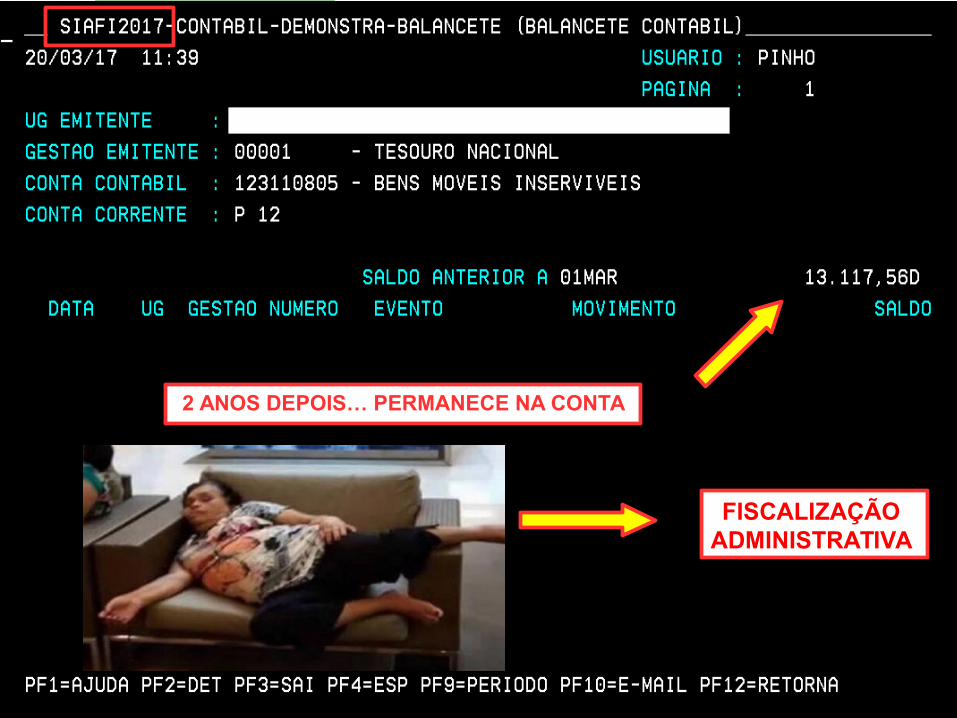

Saldo alongado em conta bens inservíveis

➢ Com o decurso do tempo, os bens podem deixar de ser úteis ao órgão, tornando-se "inservíveis", denominação genérica atribuída aos bens ociosos, antieconômicos ou irrecuperáveis.

➢ Por não servirem mais à finalidade para a qual foram adquiridos, não há motivo para que tais bens permaneçam integrados ao patrimônio da UG , devendo, portanto, serem descarregados.

➢ Exceção feita aos bens que aguardam homologação

da descarga pelo Esc Sup.

5 BEBEDOUROS

FISCALIZAÇÃO ADMINISTRATIVA

2 ANOS DEPOIS… PERMANECE NA CONTA

Respostas às Diligências / Pedidos de info

➢ A ICFEx ou a D Cont, eventualmente, ao verificar uma "impropriedade” nos registros contábeis da UG, solicita informações ou realiza diligências com intuito de colher as justificativas que motivaram aquele registro ou situação patrimonial indevida.

➢ Faz-se necessário que a UG responda às diligências ou pedidos de informação no prazo solicitado.

➢ Não atendimento à diligência restrição contábil

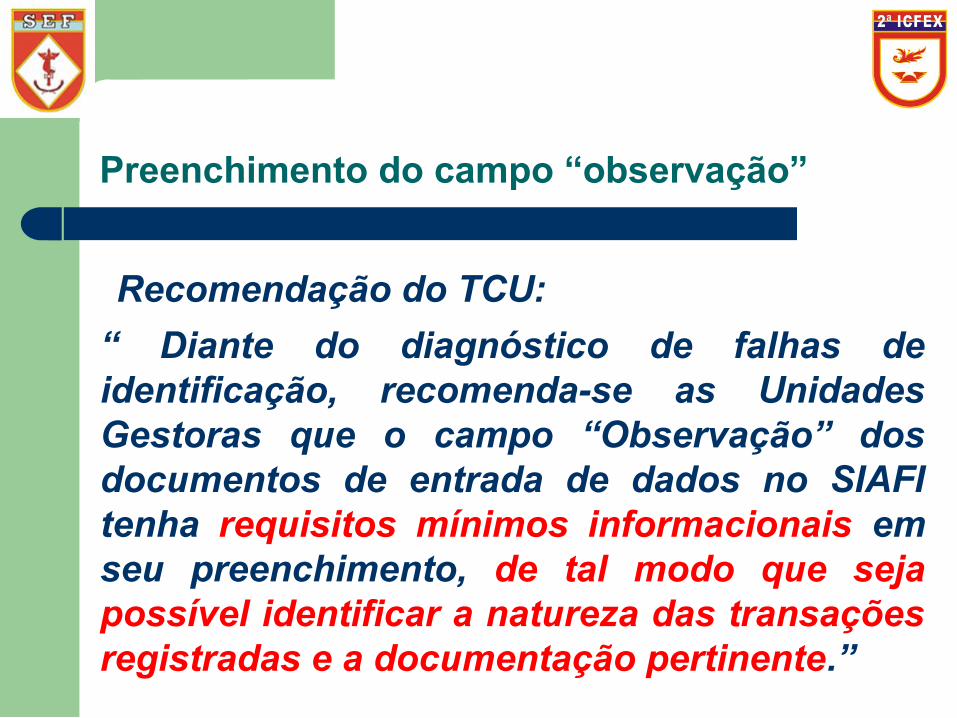

Preenchimento do campo “observação”

Acórdão TCU no 1.979/2012: levantamento de auditoria de natureza operacional com o objetivo de obter diagnóstico acerca do atual modelo de contabilidade adotado na Administração Pública Federal.

A partir do levantamento realizado, o TCU constatou falhas de identificação das naturezas das transações e da documentação pertinente no campo "Observação" dos documentos de entrada do SIAFI.

Preenchimento do campo “observação”

Recomendação do TCU:

“ Diante do diagnóstico de falhas de identificação, recomenda-se as Unidades Gestoras que o campo “Observação” dos documentos de entrada de dados no SIAFI tenha requisitos mínimos informacionais em seu preenchimento, de tal modo que seja possível identificar a natureza das transações registradas e a documentação pertinente.”

Preenchimento do campo “observação”

Recomendação do TCU:

“ Diante do diagnóstico de falhas de identificação, recomenda-se as Unidades Gestoras que o campo “Observação” dos documentos de entrada de dados no SIAFI tenha requisitos mínimos informacionais em seu preenchimento, de tal modo que seja possível identificar a natureza das transações registradas e a documentação pertinente.”

Preenchimento do campo “observação”

Preenchimento do campo “observação”

Tópicos diversos

Tópicos diversos

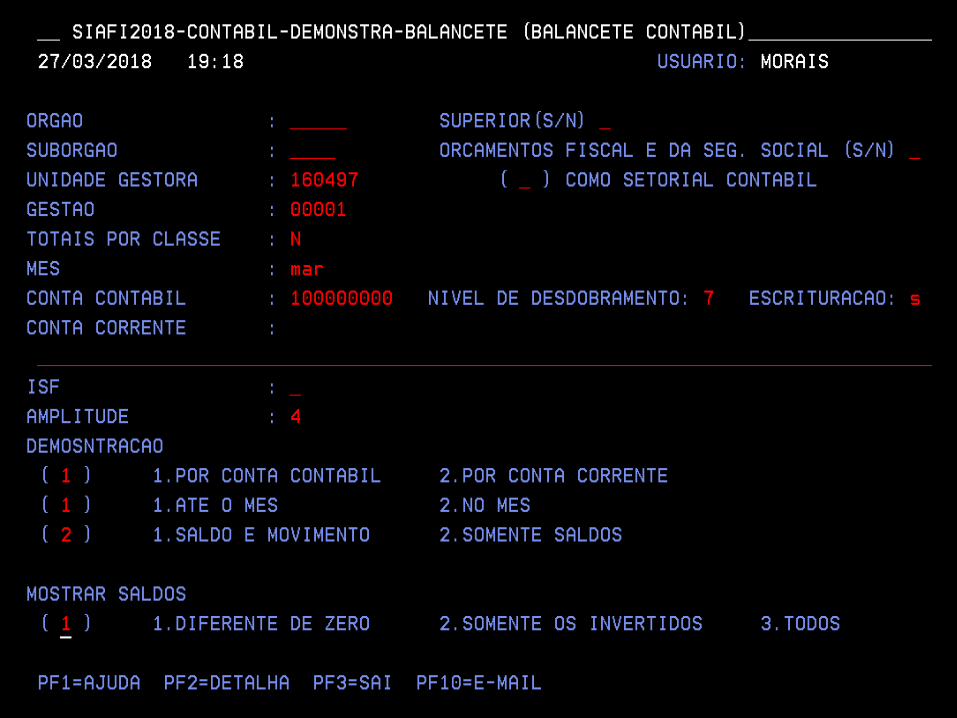

Como consultar o BALANCETE ?

Tópicos diversos

Tópicos diversos

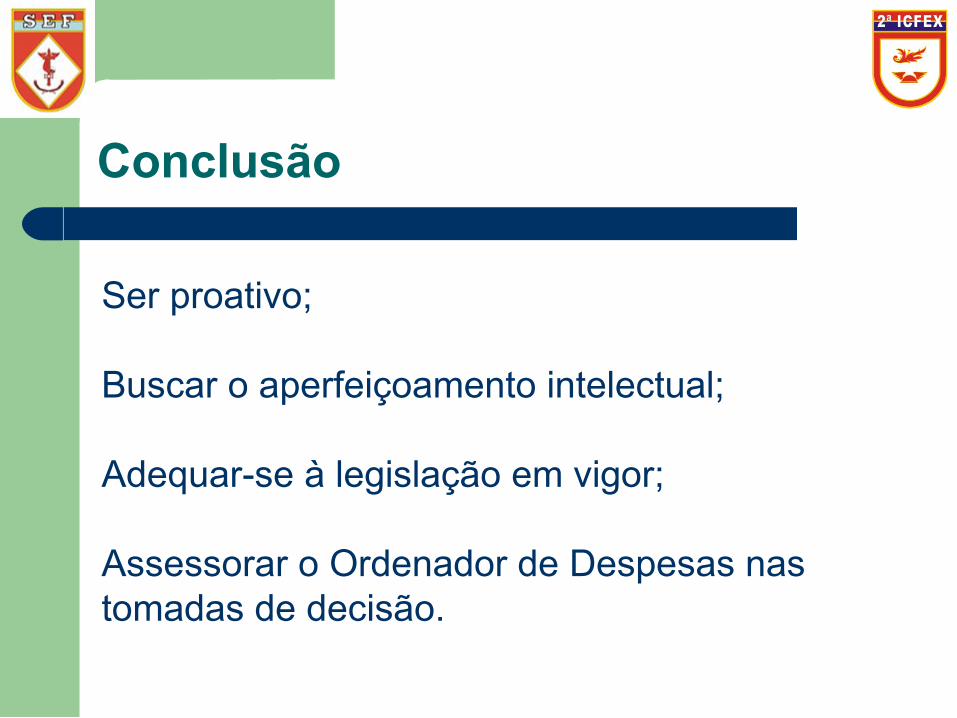

Conclusão

Ser proativo;

Buscar o aperfeiçoamento intelectual;

Adequar-se à legislação em vigor;

Assessorar o Ordenador de Despesas nas tomadas de decisão.

Cap QCO Luciano Pinho CerqueiraChefe da Seção de Contabilidade / 2ª ICFEx

Especialista em Gestão Pública

e-mail: [email protected]

telefone: 2195-6707

![683/(0(172 7RPR 9 (MHPSODU $xR GH VHSWLHPEUH GH · e 3uhglr pxqlflsdo xelfdgr hq od fdooh 0duvhood q~phur fdehfhud gh od 0dq]dqd frqirupdgd sru od frqioxhqfld gh odv fdoohv 0duvhood](https://static.fdocumentos.com/doc/165x107/5e7a10bc29fe7a0eb44570b4/6830172-7rpr-9-mhpsodu-xr-gh-vhswlhpeuh-gh-e-3uhglr-pxqlflsdo-xelfdgr-hq-od.jpg)