orientações para regionalização do gasto nas cidades ...

45

POR Tomás Wissenbach A DIMENSÃO TERRITORIAL DO ORÇAMENTO PÚBLICO: orientações para regionalização do gasto nas cidades brasileiras

Transcript of orientações para regionalização do gasto nas cidades ...

POR Tomás Wissenbach

A DIMENSÃO TERRITORIAL DO ORÇAMENTO PÚBLICO: orientações para regionalização do gasto nas cidades brasileiras

Tomás Wissenbach é geógrafo, mestre em Geografia Humana, doutorando em Administração Pública e Governo na Fundação Getulio Vargas (FGV-SP)

A DIMENSÃO TERRITORIAL DO ORÇAMENTO PÚBLICO: orientações para regionalização do gasto nas cidades brasileiras

POR Tomás Wissenbach

SETEMBRO DE 2019

4

1

Desigualdades, cidades e medidas do esforço redistributivo

Apresentação

Como usar esse guia

Bibliografia2

Regionalização e governança urbana

3

Principais conceitos sobre a regionalização do orçamento

4

Coletando os dados e definindo o percentual regionalizado

5

Identificando barreiras e oportunidades, monitorando progressos e analisando resultados parciais

6

Recomendações para a agenda da regionalização do orçamento público

2.1 Regionalização, planejamento territorial e orçamento público

3.1 Definições gerais sobre o orçamento e implicações para sua territorialização

4.1 Onde encontrar os dados sobre orçamento público

5.1 Identificando barreiras e oportunidade

2.2 Regionalização e participação

3.1.1 Definições gerais4.2 A pré-análise: classificando os gastos segundo categorias de regionalização do orçamento

5.1.1 Delimitando os desafios: combinando os tipos de gastos com a regionalização

3.1.2 Implicações para a regionalização do orçamento

4.3 O índice de regionalização do orçamento

5.1.2 Coletando e analisando fluxos por meio de instrumentos qualitativosmeio de instrumentos qualitativos

5.2 Monitorando a qualidade da informação regionalizada sobre o gasto público

5.3 Mapeando as contribuições ao fundo público, o esforço dos governos e o benefício do gasto

3.2 Território, regionalização e escalas de análise

3.2.1 Distinções operacionais sobre o processo de trabalho

3.2.2 Regionalização e escalas de análise

3.2.3 Definição das unidades de análise intraurbana: o distrito municipal

A DIMENSÃO TERRITORIAL DO ORÇAMENTO PÚBLICO: orientações para regionalização do gasto nas cidades brasileiras

6 7

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

O quadro de persistência das desigualdades no país e seus reflexos sobre as cidades brasileiras tem estimulado a busca pela reflexão e pela ação para uma distribuição mais justa dos recursos e riquezas produzidos pela sociedade. Em especial, a ação do Estado ganha relevância pelo seu papel de arrecadar recursos e produzir políticas públicas. Nesse campo, destaca-se a atenção sobre os orçamentos públicos, que, nas suas funções alocativa e distributiva, podem produzir resultados diametralmente opostos seja no sentido de mitigar as injustiças sociais, seja no sentido de aprofundar uma sociedade já historicamente desigual.

A incidência política sobre o processo orçamentário, no entanto, enfrenta uma forte barreira relacionada à assimetria informacional. Isto é, o cidadão e a sociedade civil organizada não dispõem das mesmas informações que os governos a respeito das receitas públicas, das decisões alocativas e sobre o processo decisório que lhes permitam, de fato, apontar para prioridades na aplicação de recursos escassos.

Apresentação

8 9

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Por isso, a busca pela produção de informações de qualidade sobre o orçamento público emerge como uma agenda fundamental. Ela dá condições para que, com mais transparência e com melhores dados, o conjunto da sociedade possa debater, monitorar e avaliar o esforço dos governos em aplicar os recursos públicos para assegurar condições de vida dignas para toda a população. É nessa direção, portanto, que a identificação sobre onde as administrações públicas locais estão alocando os recursos públicos, o que chamamos aqui de dimensão territorial do gasto, se constitui como uma medida objetiva do compromisso dos governos urbanos com a redução das desigualdades socioespaciais. E, ao entendermos que o orçamento público é um espaço em disputa, regionalizar o orçamento significa construir um instrumento para que governos e organizações da sociedade civil possam incidir para a redução das desigualdades urbanas.

Nesse sentido, e na busca do fortalecimento do orçamento público como instrumento de redistribuição de riqueza, foi lançado, em agosto de 2018, o estudo “Gasto Público no Território e o Território do Gasto nas Políticas Públicas”. Seu objetivo era identificar os caminhos para saber onde os diferentes governos da cidade de São Paulo estavam alocando os recursos públicos e, dessa forma, construir uma medida do compromisso dos governos urbanos com a redução das desigualdades socioespaciais. A pesquisa constatou, entre outros achados, que uma parcela muito diminuta gasta pelo Executivo municipal em São Paulo estava associada a suas estruturas administrativo-territoriais, o que permitiria analisar o perfil intraurbano do esforço orçamentário.

Na medida em que a ausência dessa informação compromete o planejamento governamental, a descentralização do processo decisório e o controle social sobre os recursos públicos, o estudo contribuiu

para a mobilização de organizações da sociedade civil e do poder público municipal para avançar na busca por informação de qualidade sobre o gasto público no território. Como resultado, a regionalização do gasto público entrou como um dos eixos prioritários dos compromissos da Prefeitura de São Paulo de governo aberto, no seu segundo plano de ação (2019-2020). Ao mesmo tempo, e por ocasião da apresentação do Projeto de Lei Orçamentária para 2019, a administração pública municipal apresentou uma nova classificação das dotações orçamentárias que permite avançar na identificação territorial do orçamento (Secretaria Municipal da Fazenda, 2019).

Da mesma forma, o tema despertou o interesse de organizações em outros municípios do país, dada a importância de espacializar os gastos como instrumento de planejamento, controle social e de mobilização para a redução das desigualdades nas cidades brasileiras. Assim, somado à crescente demanda de territorialização das políticas públicas (isto é, de considerar as dinâmicas locais na sua formulação, avaliação e implementação), o vínculo entre orçamento e território passou a ser cada vez mais valorizado.

No entanto, a articulação entre planejamento urbano e instrumentos orçamentários ainda parece distante. A mobilização para a regionalização do orçamento nas cidades brasileiras, por isso, parece apontar para um caminho profícuo. Dessa forma, o potencial para aplicação em outras cidades poderá ser explorado, de forma que exige um esforço continuado para que se atendam às demandas de planejamento e controle social.

Com efeito, baseado na experiência desenvolvida na cidade de São Paulo, este guia tem como objetivo instrumentalizar os interessados no tema para a coleta e análise de dados do orçamento público na sua

10 11

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

dimensão territorial, com destaque para sua aplicação em cidades de médio e grande porte. Para isso, ele está organizado segundo a estrutura apresentada a seguir.

O primeiro capítulo anuncia a finalidade do trabalho com a dimensão territorial dos dados orçamentários: a construção de medidas quantitativas que permitam capturar o esforço e a prioridade dos governos em direção à redução das desigualdades socioespaciais. Na sequência, o segundo capítulo adiciona outros benefícios importantes que a regionalização do orçamento produz: o aprimoramento da gestão governamental e da participação popular nas decisões alocativas.

A partir daí, avança em definições conceituais sobre orçamento público, apresentando as suas principais características necessárias para a abordagem territorial, em especial a questão das escalas e das unidades espaciais de coleta e análise. O quarto capítulo, por sua vez, trata de um procedimento central para o desenvolvimento do processo de trabalho com vistas a produzir dados sobre a alocação territorial do gasto: a análise prévia das informações existentes e o cálculo do percentual regionalizado. Por fim, apresentamos sugestões para identificação dos gargalos e sugestões para uma agenda de trabalho.

12 13

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

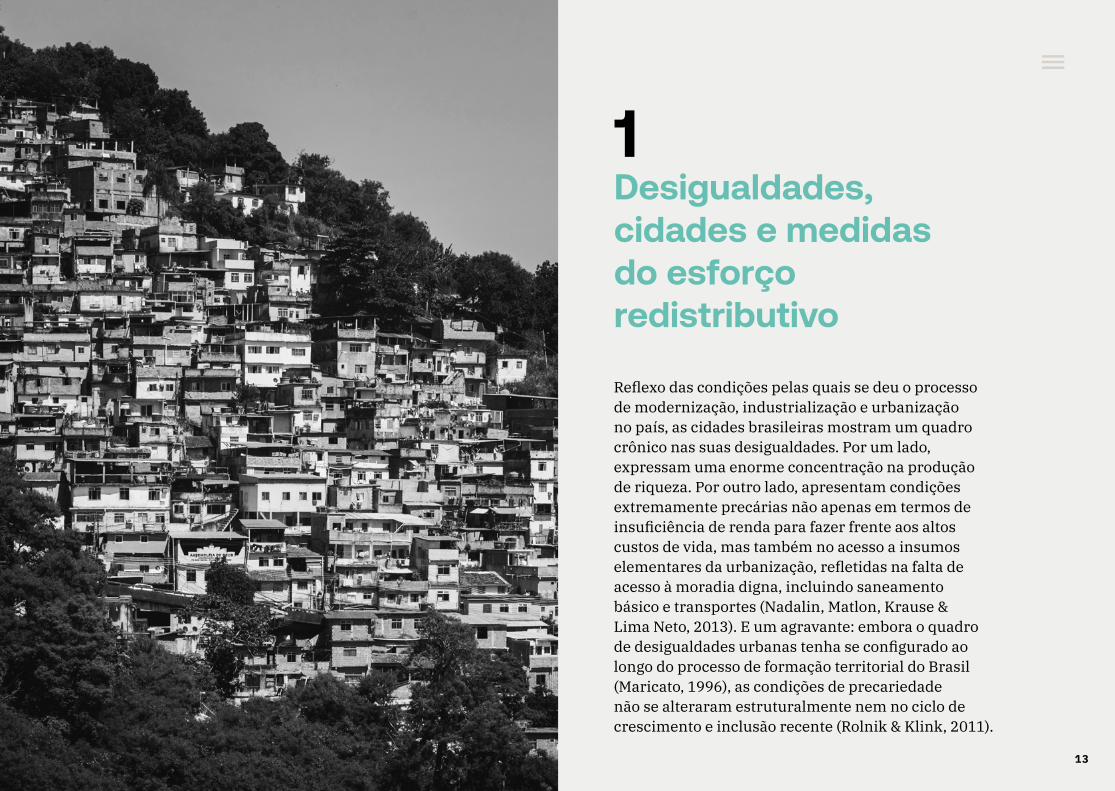

Reflexo das condições pelas quais se deu o processo de modernização, industrialização e urbanização no país, as cidades brasileiras mostram um quadro crônico nas suas desigualdades. Por um lado, expressam uma enorme concentração na produção de riqueza. Por outro lado, apresentam condições extremamente precárias não apenas em termos de insuficiência de renda para fazer frente aos altos custos de vida, mas também no acesso a insumos elementares da urbanização, refletidas na falta de acesso à moradia digna, incluindo saneamento básico e transportes (Nadalin, Matlon, Krause & Lima Neto, 2013). E um agravante: embora o quadro de desigualdades urbanas tenha se configurado ao longo do processo de formação territorial do Brasil (Maricato, 1996), as condições de precariedade não se alteraram estruturalmente nem no ciclo de crescimento e inclusão recente (Rolnik & Klink, 2011).

1Desigualdades, cidades e medidas do esforço redistributivo

14 15

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Ao mesmo tempo que as dimensões das desigualdades urbanas (gênero, raciais, educacionais, de oportunidades, entre outras) são muito distintas e complexas, o território caracteriza-se por ser uma dimensão que as superpõe e que constitui um elemento de sua reprodução histórica (Torres & Marques, 2002). A segregação urbana, a distribuição desigual dos serviços públicos e das redes de transporte e dos empregos, distancia as pessoas das oportunidades e, portanto, impõe uma carga adicional de precariedade à vida dos mais pobres em favor da concentração de riqueza das elites urbanas, num processo concebido como espoliação urbana (Kowarick, 1980).

Em função dessas características, o espaço urbano é também um lócus para o seu enfrentamento. E, nessa linha, governos locais no Brasil e no mundo comprometidos com políticas públicas de redução das desigualdades têm encontrado um amplo leque de ações possíveis (Burgos & Sandim, 2018). Políticas relacionadas à educação infantil (incluindo a interface entre urbanismo e primeira infância), atenção básica na saúde, tributação dos bens imobiliários, políticas habitacionais e de regulação da produção privada do espaço urbano e a promoção dos espaços públicos e dos bens comuns são alguns dos exemplos de ações que configuram importantes instrumentos de enfrentamento das desigualdades urbanas.

O conjunto de ações à disposição dos governos para trabalhar na direção da redução das desigualdades, no entanto, pede que a estruturação de ações públicas seja orientada por medidas objetivas que sinalizem os esforços realizados e permitam um debate público qualificado. E, nesse campo, a produção de indicadores aponta para a possibilidade de orientar, avaliar e aprimorar as políticas de redução das desigualdades. Para isso, é preciso contar com dois tipos de indicadores: os de resultado, que indicam tanto definir a linha de base prévia à execução das políticas

quanto mensurar seus impactos; e os de esforço, que nos fornecem medidas do compromisso dos governos com essa agenda, que deve ser prioritária no país.

Na dimensão dos resultados, é possível dizer que o sistema estatístico nacional obteve importantes avanços na criação de indicadores que mensuram diferentes aspectos da qualidade de vida urbana, incluindo alto grau de granularidade territorial. Eles vão desde índices municipais – o IDH municipal, por exemplo, é calculado e divulgado para todos os 5.570 municípios (PNUD et al., 2013) – até sofisticados índices que dão conta da dimensão intraurbana das desigualdades. Nestes últimos, podemos citar, entre alguns exemplos, o Atlas das Regiões Metropolitanas (Costa & Margutti, 2015), que divulga dados no nível aproximado dos bairros (as chamadas Unidades de Desenvolvimento Humano) e o Índice Paulista de Vulnerabilidade Social, que dispõe de uma caracterização analítica para o nível do Setor Censitário1. Finalmente, o Índice de Inclusão/Exclusão Social (Sposati & Monteiro, 2017) destaca-se por adicionar a dimensão da presença do Estado, tendo, portanto, o mérito de deslocar o eixo da discussão dos indivíduos e famílias para os governos e a sociedade em geral. Da mesma forma, podemos apontar como positivo o desenvolvimento de sistemas de informação geográfica (SIG) e de geoportais públicos que nos permitem localizar no espaço a oferta de serviços públicos.

Entretanto, a boa cobertura de indicadores desagregados territorialmente e relacionados ao perfil socioeconômico dos habitantes das cidades e metrópoles contrasta com a demanda por indicadores de esforço. Isto é, há pouca informação que nos permita monitorar e avaliar o que os governos priorizam nas suas decisões e o grau de comprometimento com

1 Ver: iprs.seade.gov.br

16 17

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

agendas específicas. E, nesse contexto, tem sido crescente a indicação para que se revelem novos recortes e novas formas de agregar, produzir e divulgar informações sobre o orçamento público, instância central de mediação do conflito distributivo na sociedade. Assim, iniciativas nacionais e internacionais têm demandado informações sobre percentuais do gasto público segundo pilares de sustentabilidade (Reference Framework for Sustainable Cities, 2016) ou alocados para políticas de promoção da equidade de gênero (Programa Cidades Sustentáveis, 2016).

É nessa direção, portanto, que a identificação sobre onde as administrações públicas locais estão alocando os recursos públicos, o que chamamos aqui de regionalização do orçamento, se constitui como uma medida objetiva do compromisso dos governos urbanos com a redução das desigualdades socioespaciais. E, ao entendermos que o orçamento público é um espaço em disputa, regionalizar o orçamento significa construir um instrumento para que governos e organizações da sociedade civil possam incidir para a redução das desigualdades urbanas.

Construir essa medida é fomentar a capacidade de os governos municipais produzirem informações sobre arrecadação e gasto que contemplem a dimensão espacial do fenômeno. Junto com isso, será preciso constituir um compromisso de priorizar a alocação nos territórios vulneráveis. Dessa forma e dada a predominância da população urbana no Brasil, fortalecer governos urbanos que atuem para a redução das desigualdades sociais e espaciais é, em grande medida, trabalhar na direção de nos tornarmos um país mais justo.

18 19

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

A capacidade de produzir medidas objetivas sobre a prioridade na alocação territorial do gasto público não é a única contribuição que a regionalização do orçamento oferece para a produção de cidades menos desiguais. Podemos citar, ao menos, duas outras consequências importantes: (i) fortalecer o vínculo entre planejamento urbano e planejamento orçamentário; (ii) fortalecer a participação direta do cidadão nas decisões orçamentárias por meio da governança democrática dos orçamentos públicos.

2Regionalização e governança urbana

20 21

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

2.1 Regionalização, planejamento territorial e orçamento público É possível afirmar que, embora regionalizar os gastos não seja obrigatório pela legislação brasileira, estritamente falando, trata-se de um propósito desejável do ponto de vista da integração entre os instrumentos de planejamento territorial e gestão orçamentária. Por um lado, ao instituir o sistema de planejamento e orçamento, composto por Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei do Orçamento Anual (LOA), e, mais do que isso, estabelecer a vinculação entre eles, a Constituição Federal de 1988 estabelece que o papel do sistema é o de constituir um instrumento de controle sobre os objetivos do gasto público (Machado, 2002). E, se as finalidades apresentam algum tipo de dimensão territorial, e é difícil imaginar algum programa de governo que não a tenha, então esse tipo de controle regionalizado é necessário.

A diretriz de articular o ciclo de planejamento orçamentário com as políticas ou com visões territoriais aparece na recém-aprovada Política de Desenvolvimento Regional (Decreto 9.810/2019). Isso porque o decreto mencionado estabelece

como uma de suas estratégias o “aprimoramento da dimensão regional em instrumentos de planejamento e orçamento federal” (art. 4º, inciso IV). Mais explícito é o Estatuto da Cidade (Lei 10.257/2001): “O plano diretor é parte integrante do processo de planejamento municipal, devendo o plano plurianual, as diretrizes orçamentárias e o orçamento anual incorporar as diretrizes e as prioridades nele contidas” (art. 40º, parágrafo 1º).

Dessa forma, nem seria preciso uma menção explícita à regionalização do orçamento, como é o caso da cidade de São Paulo na sua Lei Orgânica. Nesta, o artigo 137 estabelece que: “A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública municipal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada”. Já o parágrafo 8º é bastante claro ao determinar que: “A lei orçamentária anual identificará, individualizando-os, os projetos e atividades, segundo a sua localização, dimensão, características principais e custos”. Basta apenas considerar que Planos Diretores necessariamente apresentam um conjunto de ações ou estratégias com repercussão territorial e que, portanto, deverão incidir sobre os instrumentos de planejamento e orçamento.

As referências legais citadas servem, dessa forma, para destacar que territorializar políticas públicas e, ao mesmo tempo, estabelecer objetivos regionalizados para os conjuntos delas são princípios para os quais se chegou a um razoável consenso, a ponto de estarem gravados em diferentes leis. Dessa forma, o principal a destacar é que a conexão entre regionalização e os instrumentos orçamentários é desejável do ponto de vista de transparência e efetividade das políticas públicas.

22 23

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

2.2 Regionalização e participação

Um dos principais motivos que justificam que governos e sociedades empreendam esforços para territorializar o orçamento público diz respeito à sua potencial contribuição para promover a participação efetiva do cidadão nas deliberações e decisões orçamentárias. Em certa medida, e nisso reside o objetivo da presente seção, o orçamento regionalizado pode ser visto como uma condição para assegurar mecanismos efetivos de participação social no processo decisório a respeito das priorizações e alocação de recursos do fundo público.

A formulação mais conhecida, e que motivou a maior parte da reflexão sobre o tema, foi o orçamento participativo (OP). E, além de um direito do cidadão, a participação na decisão orçamentária pode ser vista como importante em pelo menos três aspectos: a interação entre participação e democracia, sob a óptica das relações entre Estado e sociedade civil; a relação entre participação e “pedagogia” democrática; e, por fim, a interação entre a deliberação participativa e os efeitos distributivos.

No primeiro caso, das relações entre Estado e sociedade civil, a participação pode ser vista como um desenho institucional “de baixo para cima” e fortemente democratizante (Avritzer, 2008). Ademais, complementa a democracia representativa, no sentido em que busca superar desafios relacionados à sua legitimidade, por meio de experimentos institucionais diversificados

que ampliam o horizonte de interação entre atores sociais (Lavalle & Vera, 2011).

No segundo caso, há um campo de autores que, tratando da relação entre participação e pedagogia democrática, vê nela um valor intrínseco. Isso porque trata-se de uma instância em que são fortalecidas habilidades e familiaridade com práticas democráticas, sejam elas relacionadas aos procedimentos de debate público, sejam ligadas à lida com alguns conhecimentos específicos. Os processos e instituições participativas teriam, portanto, como consequência a elevação a um novo patamar em relação ao debate das políticas públicas (Lavalle & Vera, 2011; Jacobi & Teixeira, 1996). As trajetórias relacionadas ao orçamento participativo, por exemplo, mostram embates importantes relacionados às definições de prioridades nos quais concepções se confrontam, produzindo uma adequação dos ciclos de debate.

Finalmente, e associado ao debate que propusemos na seção introdutória deste guia, podemos mencionar o debate em torno dos efeitos distributivos da participação. Isso porque as expectativas em relação a esse tipo de consequência, operadas pela ampliação da participação nos processos orçamentários, estão na base argumentativa de sua defesa, cuja implementação, não à toa, se dá no âmbito de governos progressistas. Dessa forma, subjaz às propostas e à agenda dos orçamentos participativos a ideia de que processos participativos criam mecanismos que promovem um grau mais elevado de distribuição justa dos resultados dos gastos públicos (Pires, 2011).

No entanto, acompanhar o orçamento pede um conhecimento relativamente aprofundado das normas legais relacionadas à sua operação, noções sobre

24 25

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

conceitos básicos de contabilidade e economia do setor público, acesso e capacidade de processamento de um conjunto grande de informações, disponibilidade de tempo para se debruçar sobre tudo isso, organizar ações coletivas para, só então, poder de fato incidir sobre a gestão orçamentária.

Tal dificuldade se amplia quando propomos fazer o debate apenas no nível abstrato da cidade, das funções e dos grandes números. Regionalizar o orçamento, nesse sentido, é também trazer uma referência mais concreta do debate em torno das decisões alocativas. Isso significa que a regionalização do orçamento público (todo ele, não apenas os investimentos) segue como uma base necessária tanto para subsidiar a tomada de decisão como para avaliar aquele que é o mais importante argumento do OP como ação política: a inversão de prioridades como um dos seus efeitos distributivos. Dessa forma, regionalizar os gastos públicos em unidades territoriais mais próximas ao cidadão potencializa os processos formativos, informativos e deliberativos.

Isso porque ele permite referenciar as informações a um universo mais concreto, palpável, articulado com as demandas mais presentes, e às dificuldades que a má qualidade da urbanização impõe, notadamente nas periferias. Assim, o orçamento regionalizado propicia sair de um debate dos grandes números da cidade, nos quais os valores envolvidos sempre parecem bastante expressivos, para números mais modestos – nos quais aumentos ou diminuições se mostram mais relevantes.

Isso assegura que o processo participativo na formulação e implementação do orçamento dialogue com as particularidades desses espaços, induzindo as políticas públicas a compreender especificidades das porções de uma cidade

heterogênea. Em síntese, defendemos até aqui que, apesar de ter um custo relativamente alto, sobretudo em termos de alocação de pessoas e reorganização de processos administrativos, vale a pena investir na produção de informações regionalizadas sobre o orçamento público.Assim, os dois primeiros capítulos deste guia destacam a importância da regionalização do orçamento público das cidades a partir de diferentes pontos de vista:

1. Fortalecer a sua função de planejamento governamental: produzir dados sobre onde os recursos estão sendo gastos cria condições para melhorar a coordenação de governo, isto é, concatenar as políticas públicas e promover a articulação territorial das políticas públicas;

2. Aprimorar o controle social: permitir ao conjunto da sociedade e das organizações monitorar o compromisso dos governos com a efetiva redução das desigualdades;

3. Assegurar o direito à participação nas decisões orçamentárias: aproximar o debate alocativo da escala local e, dessa forma, reforçar os processos participativos e a real possibilidade dos cidadãos de conhecer o orçamento público e incidir sobre as decisões de governo.

26 27

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

A regionalização do orçamento, do ponto de vista mais geral, pode ser vista como algo muito simples: trata-se de vincular uma base de dados sobre ações orçamentárias a determinadas localizações no espaço urbano. É isso que nos permite calcular o quanto cada parcela da cidade contribui e o quanto recebe do fundo público. Nesse percurso, no entanto, uma série de decisões precisam ser tomadas: qual campo ou atributo comum devo utilizar para relacionar ambos? A qual etapa do orçamento eu devo me deter para fazer a leitura dos dados? Será que o benefício do gasto coincide com o território do gasto?

Essas e outras questões, que surgem ao longo do trabalho, por vezes acabam por confundir o escopo das atividades. Por isso, antes de iniciar o passo a passo do que chamamos de pré-análise (que será objeto do capítulo seguinte), devemos

3Principais conceitos sobre a regionalização do orçamento

28 29

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

nos concentrar em alguns aspectos conceituais, com implicações operacionais, que dizem respeito à nossa capacidade de articular dois universos distintos: o orçamento e o território. O primeiro, um instrumento de gestão de planejamento, controle e transparência no setor público. O segundo, uma dimensão da vida social urbana. Isso quer dizer que devemos, inicialmente, entender o que é próprio de cada um deles para, depois, verificar quais as possibilidades de relacioná-los.

3.1 Definições gerais sobre o orçamento e implicações para sua territorialização

3.1.1 Definições A primeira noção importante para tratarmos do orçamento público, antes de entrarmos em maiores aprofundamentos, é a de que ele é, a um só tempo: (i) um instrumento de controle democrático sobre os governos, estabelecido pelo conjunto de normas sobre os procedimentos para o Estado arrecadar e gastar (incluindo todos os requisitos de transparência); e (ii) um instrumento de planejamento e racionalização da ação pública, estabelecido pelos requisitos prévios para autorizar ações de receita e despesa.

Para isso, no caso brasileiro, o orçamento público é regido e organizado pela própria Constituição Federal, bem como por uma série de leis, decretos e portarias. De forma mais abrangente, podemos dizer que, para exercer essas funções, o orçamento público está inserido em um sistema, o Sistema de Planejamento e Orçamento:

Plano Plurianual (PPA), que estabelece prioridades e metas para quatro anos (do segundo ano da gestão atual ao primeiro da próxima);

Lei de Diretrizes Orçamentárias (LDO), que estabelece as prioridades e metas para o exercício seguinte, relata os principais riscos e fixa metas fiscais;

Lei Orçamentária anual (LOA), que contém a previsão da receita e o detalhamento da despesa para o exercício seguinte.

Dessa definição dos instrumentos nos interessa saber (ou incluir) três novas dimensões importantes para o trabalho que será realizado: (i) o estabelecimento de padrões contábeis de classificação da receita e da despesa segundo diferentes tipos; (ii) o ordenamento do processo orçamentário no tempo; (iii) a regulações e os mecanismos de transparência.

Regras de classificação da receita e da despesaTendo como referência principal e original a Lei 4.320/ 64, as regras de classificação da receita e da despesa representam conjuntos de procedimentos que permitem tanto padronizar a contabilidade pública como visualizar e monitorar as contas públicas com base em distintas visões e dimensões. Dessa forma, são necessárias para as funções tanto de controle e transparência como de planejamento.1

Sobre as receitas, as principais classificações são relacionadas a:

Natureza A natureza econômica, que inclui, na realidade, toda a codificação decimal, mas que é predominantemente definida pela categoria econômica das receitas, que são: (i) receitas correntes, definidas por serem arrecadadas dentro do exercício financeiro, com efeitos positivos sobre o patrimônio líquido, e a disponibilidade financeira do

1 As definições apresentadas a seguir foram extraídas de: Governo Federal / Ministério da Fazenda / Secretaria do Tesouro Nacional. Manual de contabilidade aplicada ao setor público. 5ª Edição. Brasília: 2012. Disponível em: https://www.tesouro.fazenda.gov.br/documents/10180/137713/Parte_I_-_PCO.pdf

30 31

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Estado; (ii) receitas de capital, em geral oriundas de operações de crédito ou de alienação (venda) de bens, não têm impactos sobre o patrimônio líquido do Estado.

Origem A origem remete ao tipo de arrecadação e tipo de imposto ou taxa segundo o qual a receita se origina. Dessa forma, podem ser classificadas, no caso das receitas correntes, em receitas tributárias, transferências e outras origens.

Fonte Indica a origem ou procedência do recurso arrecadado. Aponta, dessa forma, se ele veio do próprio Tesouro municipal, de transferências de outros entes ou de operações de crédito.

Exemplo de classificação da receita segundo natureza

1 Categoria Econômica Receita Corrente

1 Origem Receita Tributária

1 Espécie Impostos

2 Rubrica Impostos s/ o Patrimônio e a Renda

0 2

Alínea Impostos s/ Propriedade Predial e Territorial Urbana

0 1

Subalínea Impostos s/ Propriedade Predial

Fonte Extraído de Prefeitura de São Paulo/Secretaria de Finanças e Desenvolvimento Econômico. Receita Orçamentária: conceitos, classificação e codificação. Veja o PDF aqui

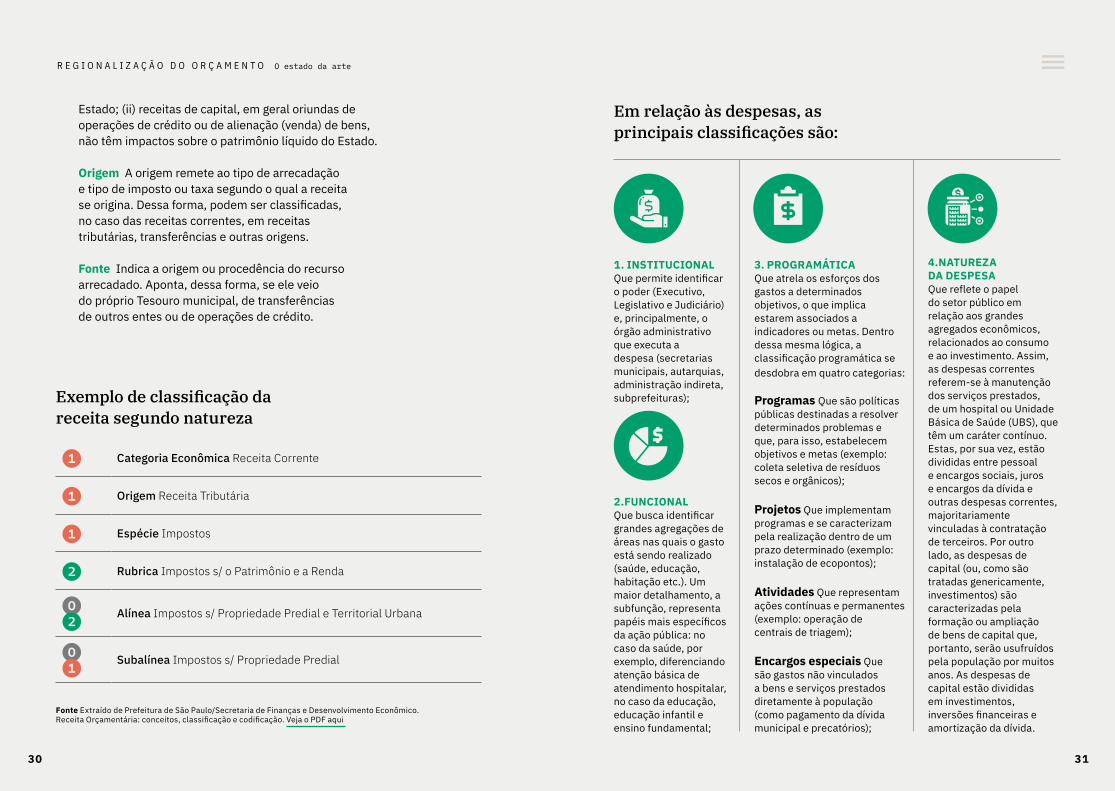

Em relação às despesas, as principais classificações são:

1. INSTITUCIONAL Que permite identificar o poder (Executivo, Legislativo e Judiciário) e, principalmente, o órgão administrativo que executa a despesa (secretarias municipais, autarquias, administração indireta, subprefeituras);

2.FUNCIONALQue busca identificar grandes agregações de áreas nas quais o gasto está sendo realizado (saúde, educação, habitação etc.). Um maior detalhamento, a subfunção, representa papéis mais específicos da ação pública: no caso da saúde, por exemplo, diferenciando atenção básica de atendimento hospitalar, no caso da educação, educação infantil e ensino fundamental;

4.NATUREZA DA DESPESA Que reflete o papel do setor público em relação aos grandes agregados econômicos, relacionados ao consumo e ao investimento. Assim, as despesas correntes referem-se à manutenção dos serviços prestados, de um hospital ou Unidade Básica de Saúde (UBS), que têm um caráter contínuo. Estas, por sua vez, estão divididas entre pessoal e encargos sociais, juros e encargos da dívida e outras despesas correntes, majoritariamente vinculadas à contratação de terceiros. Por outro lado, as despesas de capital (ou, como são tratadas genericamente, investimentos) são caracterizadas pela formação ou ampliação de bens de capital que, portanto, serão usufruídos pela população por muitos anos. As despesas de capital estão divididas em investimentos, inversões financeiras e amortização da dívida.

3. PROGRAMÁTICAQue atrela os esforços dos gastos a determinados objetivos, o que implica estarem associados a indicadores ou metas. Dentro dessa mesma lógica, a classificação programática se desdobra em quatro categorias:

Programas Que são políticas públicas destinadas a resolver determinados problemas e que, para isso, estabelecem objetivos e metas (exemplo: coleta seletiva de resíduos secos e orgânicos);

Projetos Que implementam programas e se caracterizam pela realização dentro de um prazo determinado (exemplo: instalação de ecopontos);

Atividades Que representam ações contínuas e permanentes (exemplo: operação de centrais de triagem);

Encargos especiais Que são gastos não vinculados a bens e serviços prestados diretamente à população (como pagamento da dívida municipal e precatórios);

32 33

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

3

O ordenamento do processo no tempoUma característica central, e que será fundamental para as análises aqui realizadas, refere-se ao fato de que o orçamento público é também um conjunto de regras e procedimentos que disciplinam o processo no tempo. Dessa forma, a periodicidade é um elemento central dos orçamentos seja em relação ao escopo temporal dos instrumentos (anual ou plurianual), seja em relação ao estabelecimento das suas etapas (de forma geral, elaboração, aprovação e execução). Uma vez que a periodicidade dos instrumentos já foi apresentada no início da seção, vamos nos fixar aqui nas etapas do orçamento.

Além disso, há a redistribuição dos recursos no tempo entre diferentes órgãos da administração pública. Ela será usada como base para as suas cotas orçamentárias e financeiras: parcelas do valor total distribuídas por unidade, por fonte e por mês. Ao mesmo tempo, estarão sujeitas a processos de adequação orçamentária, pela qual é admitido redistribuir valores entre ações previstas no orçamento: (i) entre outras partes das dotações; (ii) entre fontes de execução de uma determinada despesa; (iii) alterando a dotação inicial por meio de créditos adicionais (suplementares, especiais ou extraordinários), sempre que atingirem as condições previstas em lei.

A regulação dos mecanismos de transparênciaA transparência é um dos princípios norteadores do orçamento público. Ela está diretamente vinculada à capacidade de a sociedade exercer controle na forma pela qual o Estado arrecada recursos das famílias e do setor privado e os utiliza para prover, em troca, bens e serviços públicos.

Aprovação A aprovação do orçamento pode ser vista como uma parte da etapa de planejamento, mas possui uma natureza especial por envolver a interação com o Legislativo. Ele faz a análise técnica, no âmbito das comissões legislativas, e, no plenário, vota e aprova emendas. O marco de encerramento dessa etapa é o orçamento aprovado, publicado após a sanção do prefeito.

Execução orçamentária A execução orçamentária, ou mais particularmente a execução da despesa, é constituída por três atos:

PlanejamentoNessa etapa, uma unidade central da estrutura administrativa, responsável pela formulação da peça orçamentária, recolhe as solicitações de recursos previstos pelas unidades orçamentárias para o ano seguinte. Ao mesmo tempo, as coteja com outros instrumentos de planejamento, para verificar os compromissos programáticos (PPA) e para respeitar as estimativas de arrecadação e as metas fiscais para o ano seguinte (LDO).

(I) RESERVAAto administrativo que separa os recursos para uma determinada ação;

(II) EMPENHOReflete o compromisso pelo pagamento de um determinado serviço ou obra;

(III) LIQUIDAÇÃOConfigura o direito de receber por um determinado serviço realizado e medido.

O marco de encerramento dessa etapa é o envio do Projeto de Lei Orçamentária. Do ponto de vista da despesa, essa etapa é marcada pela sua fixação e, do ponto de vista da receita, pela previsão da receita.

1

2

34 35

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Trata-se de um processo que contém, por um lado, elementos mínimos legais segundo os quais um conjunto de informações básicas e detalhadas deve ser provido ao cidadão por meios efetivos, incluindo os meios digitais. Por outro, ele expressa um conjunto crescente de demandas da sociedade civil, em busca do contínuo aprimoramento e qualificação das informações públicas.A referência central para a transparência do fundo público, no caso dos orçamentos públicos, está determinada nos artigos 48 e 49 da Lei Complementar 101/ 2000, conhecida como Lei de Responsabilidade Fiscal (LRF). Esses artigos estabelecem que os instrumentos de transparência serão aplicados a todas as peças que os compõem, além de assegurar mecanismos de participação social nas suas definições e acompanhamentos. Em relação aos meios pelos quais os governos dispõem para promover os processos de abertura de informações e provisão dos dados, a LRF prevê a coleta e envio para órgão federal de três tipos de relatórios: (i) Relatório Resumido da Execução Orçamentária (RREO), de periodicidade bimestral; (ii) Relatório de Gestão Fiscal (RGF), quadrimestral ou semestralmente; e (iii) Balanço Anual.A LRF também impõe prazos e sanções. Sobre os prazos, os municípios devem submeter o seu Relatório Anual até março do ano seguinte ao exercício, e a Secretaria do Tesouro tem até 60 dias para disponibilizá-lo ao público. Em relação às sanções para o caso de não cumprimento, incluem impedimentos para receber transferências voluntárias (aquelas que não são constitucionais) e contratar operações de crédito.

3.1.2 Implicações para a regionalização do orçamentoAté aqui, lidamos com características gerais do orçamento público. Elas foram trazidas de forma muito sumária com a finalidade de situar o leitor com pouca familiaridade ao tema e, principalmente, com o objetivo de chamar atenção para um conjunto de consequências para o trabalho de regionalização do orçamento. Tais implicações consistem, sobretudo, no objetivo de informar um conjunto de decisões que entendemos ser importantes para o desenvolvimento dos trabalhos relativos à produção e análise de dados que dão conta da dimensão territorial do orçamento público.

A consequência mais imediata consiste na necessidade de delimitação do escopo de trabalho. Isso porque o que chamamos até aqui, genericamente, de regionalização do orçamento precisa, diante do universo situado, do estabelecimento de alguns recortes:

(I) em relação aos instrumentos; (II) em relação ao impacto direto e indireto sobre o território (e ao trabalho com receitas e despesas); (III) em relação ao tempo; (iv) em relação à transparência.

No que se refere aos instrumentos, o primeiro aspecto que chama atenção diz respeito ao fato de que PPA e LOA têm repercussão territorial, já a LDO, pelas suas características, muito pouco. Isso não significa que a LDO não tenha aspectos centrais para a cidade ou para as políticas de redução das desigualdades, apenas que não acrescenta ganhos em relação à compreensão da dimensão espacial do fundo público. O PPA, por sua vez, pode e deve ser regionalizado. Diferencia-se, entretanto, por apresentar essa temática numa dimensão mais estratégica, envolvendo uma articulação entre um determinado diagnóstico territorial e os diferentes objetivos programáticos. Entretanto, esse tema envolve um conjunto de capacidades estatais de planejamento que foge do escopo do presente trabalho e por isso não será tratado ao longo deste guia.

Uma combinação essencial para a tomada de decisões adequadas no andamento do trabalho de regionalização dos gastos diz respeito ao ajuste entre impacto direto e indireto e os diferentes

36 37

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

componentes do orçamento público: receita e despesa. Procuramos destacar até aqui que o orçamento público contém receitas e despesas, e ambas têm repercussão territorial. Um olhar mais atento, entretanto, é necessário para refletir sobre o escopo do trabalho com a regionalização do orçamento.

As receitas refletem quem contribui para o fundo público e, consequentemente, quais porções da cidade e em quais condições elas o compõem. Existem tributos municipais que podem ser territorializados: IPTU, ISS e ITBI, que constituem importantes fontes de receita, sobretudo para grandes cidades, têm como base cadastros de contribuintes com dados espaciais (endereço ou localização do lote urbano). Porém, o padrão da carga tributária brasileira é, predominantemente, indireta e centralizada (Pereira, 2016). Isso torna a proposta de georreferenciar a arrecadação uma tarefa muito mais complexa do que georreferenciar o gasto. Assim, embora trate-se de uma dimensão relevante, esse não será o foco do presente guia.

Já em relação às despesas, para as quais será dado maior enfoque nesse documento, o primeiro passo necessário é compreender que elas partem de distintas naturezas e finalidades e, para cada uma, temos diferentes formas de relacioná-las ao território. Da mesma forma que as receitas, as despesas – a depender de sua natureza e finalidade – podem ter mais ou menos vínculos com o território. Assim, despesas relacionadas à dívida pública (principal e serviços), previdência, publicidade e comunicação têm uma relação muito indireta com o território. Comparativamente, mapear a construção de escolas, avenidas, habitações populares ou hospitais – que são investimentos diretos em infraestruturas físicas – pode, de imediato, ser analisado do ponto de vista territorial.

Isso não significa dizer que apenas os investimentos devam ser georreferenciados: despesas de custeio, como serviços de limpeza e segurança, manutenção de equipamentos públicos, remuneração de pessoal para atenção básica à saúde, entre outras, ocorrem necessariamente em algum lugar da cidade e são essenciais ao bem-estar das pessoas. Portanto, devem ser consideradas. Apenas o que se deseja salientar aqui é que o grau de complexidade poderá variar.

Em termos da sua definição no tempo, é preciso destacar as diferenças entre trabalhar o planejado, o empenhado e o executado. A princípio, por envolver os mesmos conjuntos de dados, não é preciso fazer uma escolha a priori. A atenção a ser dada envolve perceber, a cada momento , os objetivos da análise de cada um:

VALORES PLANEJADOS Os valores planejados podem aparecer nos bancos de dados de diferentes formas: eles podem representar o valor planejado inicial, isto é, aquele disponível no momento de entrega do projeto de Lei Orçamentária Anual ou o aprovado pelas Câmaras Municipais. A decisão de incluir o Legislativo na fase de formulação ou fazer uma leitura apartada dos dois movimentos poderá ser definida de acordo com a finalidade da leitura dos dados. De qualquer forma, a leitura desses dados destacará o nível de esforço e capacidade dos governos em planejar os gastos e informá-los territorialmente, além de refletir a intenção do gasto;

VALORES EMPENHADOSOs valores empenhados, por sua vez, refletem uma tomada de posição política. Sendo um ato que implica a obrigação de pagar e de reservar um determinado montante para um fim específico, representa um momento importante no processo decisório. Embora eles não reflitam o pagamento em si, já que uma série de percalços na execução de um projeto pode implicar o não pagamento e, no final, o empenho pode ser cancelado, trata-se de um bom indicativo do grau de prioridade de uma porção do espaço urbano sobre outra;

LIQUIDAÇÃO A liquidação envolve necessariamente um objeto que comprova o direito adquirido pelo credor, um serviço ou obra realizada, por exemplo. Ainda que não implique diretamente a transferência do numerário entre o prestador do serviço e a administração pública, por envolver a atividade já realizada, a liquidação é o momento ideal quando se quer analisar a ação estatal direta em relação à provisão de serviços e à produção do espaço urbano (Marques & Bichir, 2001).

38 39

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Para além da dimensão analítica, atentar para a dimensão temporal do orçamento é importante por dois motivos. Primeiro, porque do ponto de vista das possibilidades de ação, seja por parte do poder público, seja por parte da sociedade civil, cada etapa do orçamento servirá para um determinado tipo de incidência. Segundo, porque a relação entre as diferentes etapas do gasto nos permite compreender o sentido do jogo orçamentário. Os momentos do orçamento (apresentação dos projetos de lei, negociação das emendas, congelamentos) são de arbitragem de conflitos políticos. Para o Executivo, o jogo é sempre adiar e diluir esses conflitos. No planejamento, o orçamento tende a ser o mais generoso possível (mesmo que isso implique superestimar as receitas) para não ter que assumir, em um único momento, o conflito de diminuir o orçamento de determinadas áreas. No Legislativo, os vereadores apresentam suas emendas, de modo a atender aos pleitos de suas bases eleitorais. O Executivo, novamente, tende a acomodar as demandas para assegurar sua aprovação. Somente ao longo do ano, com os congelamentos, créditos adicionais, empenhos e liquidações, é que aparecerão, de fato, os ganhadores e perdedores.

Por último, em relação aos requisitos de transparência, cabe fazer uma ponderação em dois sentidos. É certo que os instrumentos criados pela LRF estabelecem requisitos fundamentais para a transparência orçamentária, relacionados não apenas à obrigatoriedade da disponibilização dos dados em meios eletrônicos mas também assegurando informações decisivas para compreender os dados gerais do orçamento. Isso ocorre, por exemplo, com os relatórios de gestão fiscal que indicam se os governos municipais estão saudáveis ou não, se estão aplicando os mínimos constitucionais para saúde e educação ou não e se estão dentro dos limites nos gastos com pessoal ou não. É esse tipo de informação, inclusive, que permite o desenvolvimento de ferramentas mais

amigáveis que leituras desses dados, como é o caso do Portal Meu Município1 ou do Índice Firjan de Gestão Fiscal2.

Entretanto, é preciso considerar que os requisitos de transparência não são ainda suficientes para assegurar o tratamento adequado com a dimensão territorial do orçamento. Isso porque essa tarefa exige um nível de desagregação da informação suficiente para que se associe cada ação a uma determinada unidade espacial, o que não está previsto na LRF. Portanto, em termos de transparência, tratar da dimensão territorial do gasto exige uma atuação em duas direções a partir da Lei de Acesso à Informação. Do ponto de vista do cidadão ou das organizações envolvidas com o trabalho, é preciso utilizar largamente os pedidos de acesso à informação. Já do ponto de vista dos governos, o esforço para a regionalização dos gastos implica atuar na chave da transparência ativa, entendendo que fornecer os dados regionalizados do orçamento público implica a possibilidade de ampliação significativa que o cidadão terá sobre o gasto público.

1 O portal reúne de forma amigável os principais dados relacionados à receita e despesa de cada município brasileiro, além de fornecer indicadores gerenciais para cada cidade e permitir a comparação entre diferentes municípios. Ver meumunicipio.org.br

2 O índice FIRJAN de Gestão Fiscal também consolida os principais indicadores de gestão fiscal dos municípios brasileiros, mas utiliza uma metodologia de construção de indicadores sintéticos ou que permite uma análise comparativa mais direta entre as cidades brasileiras. Ver www.firjan.com.br

40 41

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

3.2 Território, regionalização e escalas de análiseAté aqui, abordamos características, especificidades e propriedades do orçamento público que são importantes para situarmos as atividades a serem executadas. Agora, cabem algumas considerações importantes que dão conta de situar a dimensão espacial do esforço em regionalizar o gasto. Isso passa por questões práticas e pelas de natureza mais conceitual. A primeira é concernente à definição das operações técnicas necessárias para avançar o processo de trabalho, já a segunda se refere às perspectivas conceituais importantes para tomar decisões no seu desenvolvimento.

3.2.1 Distinções operacionais sobre o processo de trabalhoSem a pretensão de exaurir os conceitos relacionados ao processo de referenciamento geográfico das bases de dados, é importante aqui apresentarmos algumas distinções que nos permitem delimitar o escopo da nossa análise. Nesse sentido, três distinções são relevantes

Além disso, é importante atentar para outra distinção, situada no que se conceitua como diferentes geometrias espaciais, isto é, diferentes formas pelas quais um determinado fenômeno ou objeto se projeta no espaço. São elas: (i) ponto, a expressão mais básica, “definido pelo cruzamento de um par de coordenadas (x,y) que possibilita a sua localização” (Aguilar et al., 2018, p. 46), como, por exemplo, um hospital construído; (ii) linha, “derivada do ponto, possui no mínimo dois vértices, cada um com seu par de coordenadas (x,y) conhecido” (Aguilar et al., 2018, p. 47), como um corredor de ônibus implantado; (iii) área: “possui vários vértices conectados por linhas, e as coordenadas (x,y) do primeiro e do último vértice devem coincidir” (Aguilar et al., 2018, p. 47), como uma favela urbanizada.

Considerar essas diferentes topologias (ponto, linha e área) é fundamental no processo de regionalização do orçamento, uma vez que as ações orçamentárias se expressam de diferentes formas no território. Por isso, para estabelecer um denominador comum, uma unidade espacial de análise será fundamental

ESPACIALIZAÇÃO É o conceito mais genérico. A espacialização (ou territorialização ou geolocalização) refere-se ao “(...) ato de posicionar no espaço geográfico qualquer elemento ou objeto. A composição desse termo não faz referência a nenhum método, mas sim a uma ação que pode ser posta em prática por meio de técnicas específicas.” (Aguilar, Flain & Coelho, 2018; p. 54);

GEORREFERENCIAMENTOTrata-se de um processo no qual o usuário posiciona um determinado fenômeno no espaço geográfico de forma relacional, isto é, de forma a permitir sua localização diante de outros fenômenos. Isso é feito na medida em que a uma determinada forma (ponto, linha ou área) são atribuídas coordenadas geográficas;

GEOCODIFICAÇÃOÉ a técnica pela qual, de forma automatizada, o usuário transforma uma base de dados com atributos de endereço em uma base de dados com coordenadas geográficas. Dessa forma, o que antes era um arquivo com atributos alfanuméricos passa a ser um arquivo georreferenciado, permitindo que ele possa ser associado a outras bases de dados espaciais.

42 43

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

para comparar diferentes tipos de gastos. Embora essa seja uma discussão bastante técnica, o importante a reter é: sempre que uma ação orçamentária estiver na máxima desagregação possível (por exemplo, o endereço de um hospital a ser construído), ela poderá ser agregada a uma unidade espacial maior (um distrito, por exemplo). Porém, o inverso não é verdadeiro. Portanto, a escolha da escala de agregação dos dados e de análise será um debate decisivo para o trabalho. É isso que exploraremos nas próximas seções.

3.2.2 Regionalização e escalas de análiseOs processos de trabalho descritos anteriormente, de espacialização, georreferenciamento e geocodificação dos dados orçamentários, constituem, do ponto de vista técnico, o trabalho de regionalização do orçamento. Porém, diferentemente daquilo que situamos como processo ou como técnica, a regionalização remete a um sentido (ou objetivo) do trabalho a ser executado. Isso significa que qualquer regionalização não está dada e deverá ser adequadamente justificada. Afinal, a divisão de uma determinada porção do espaço terrestre em diferentes compartimentos pede a definição prévia de critérios, necessariamente definidos com base nos objetivos estabelecidos, e constitui uma ferramenta essencial para a territorialização das políticas públicas (Balbim & Contel, 2013).

Assim, se, por exemplo, os objetivos forem de compreender a interação entre o meio físico (substrato geológico ou geomorfológico) e o meio biótico (espécies de fauna e flora), então o território nacional poderá ser dividido em biomas (IBGE & MMA, 2004). Se for, em vez disso, o de promover a convergência de padrões de qualidade de vida entre diferentes áreas do território, cumprindo os direitos constitucionais de “redução das desigualdades regionais”, então será buscado algum padrão de formação histórica, relação produtiva ou econômica. Também podem ser definidas com base em relações funcionais, isto é, fluxos de pessoas, serviços ou mercadorias, como é o caso da Região de Influência das Cidades (IBGE, Coordenação de Geografia, 2008).

A regionalização pode ter, ainda, o objetivo de estabelecer unidades territoriais para divulgação estatística e, assim, “(...) oferecer elementos para a compreensão atualizada da realidade territorial do país, analisada, estrategicamente, em sua diversidade regional” (IBGE, 2017; p. 10). Nesse caso, a busca será por unidades homogêneas, cujos resultados expostos pelas informações produzidas reflitam, da melhor forma possível, a realidade das regiões.

Da mesma forma, a compartimentação dos territórios em unidades espaciais nas cidades é precedida pela decisão de suas finalidades. Por exemplo, se tiver, ainda, como objetivo compatibilizar as estratégias de regulação da produção privada do espaço urbano com o planejamento das intervenções públicas, então teremos uma combinação entre características ambientais, morfológicas e sociais para definir esses compartimentos, o que, no Plano Diretor Estratégico de São Paulo, recebe o nome de Macrozonas.Em suma, se, no nosso caso, o objetivo principal está associado a uma medida de esforço sobre a redução das desigualdades sociais e territoriais e se os benefícios da regionalização estão relacionados à melhoria da gestão governamental, então ela deve:

Permitir que se atrelem os dados orçamentários às medidas de desigualdade e, portanto, ser compatível com agregações espaciais que nos fornecem dados socioeconômicos da população;

Ter um grau de desagregação necessária para capturar a dimensão intraurbana da desigualdade;

Estar harmonizada com níveis de agregação dos dados relacionados às divisões territoriais administrativas e identificáveis pela população.

Isso nos leva a um segundo objetivo – precisamente o de articular a regionalização com instâncias de participação local, isto é, que permitam a identificação

44 45

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

e a apropriação pelas pessoas. Esse objetivo, por sua vez, está associado a uma importante decisão inerente ao debate sobre a regionalização, que é a questão da escala.

Em relação às escalas, devemos considerar que o conceito de região pode variar consideravelmente. Ele pode ser aplicado na escala global, sendo uma região o equivalente a um continente, subcontinente ou agregação de países com algum tipo de elo identitário ou histórico. Assim, podemos falar em América Latina, África Subsaariana ou Leste Europeu como regiões. No âmbito nacional, as regiões podem ser entendidas como agregações de unidades da federação, compartimentos que possuam algum nível de homogeneidade (ambiental, social, cultural ou histórica). No âmbito dos estados da federação, regiões podem representar uma distinção entre tipos e padrões de ocupação, metropolitana ou não metropolitana, por exemplo, ou até mesmo sua localização (litoral, capital x interior). No âmbito intraurbano, poderá refletir, entre outros aspectos, posição geográfica (leste, oeste, norte e sul) ou relação histórica de poder (centro x periferia).

Essa consideração é importante na medida em que a heterogeneidade da própria administração pública e dos dados produzidos por ela pede a flexibilidade necessária para o trabalho de regionalização do orçamento público. Isso porque algumas contratações de serviços, por exemplo, poderão ter como unidades de medida – nos conceitos e nas definições – quantitativos definidos a partir de unidades administrativas. Um contrato de manutenção de praças e canteiros poderá especificar uma dada quantidade de metros quadrados de “corte de grama”, distribuída igualmente segundo os distritos administrativos da cidade de São Paulo. Se esse valor for medido (aceito) pelo fiscal do contrato, não será necessário saber exatamente quanto foi gasto em cada canteiro ou em cada praça para ter uma aproximação bastante razoável da regionalização do gasto. Mas seria importante ter esse dado desagregado pelas suas unidades espaciais mínimas, isto é, saber o quanto foi gasto em cada praça?

Talvez sim, mas, quando estamos tratando da produção da informação, saber fazer as escolhas que impliquem o dispêndio realista de tempo e de recursos para dispor das informações que

realmente são estratégicas poderá fazer toda a diferença. A todo tempo será necessário tomar esse tipo de decisão: qual o grau de generalização aceitamos para os nossos objetivos. Afinal, o mapa na escala 1:1 só existe na própria realidade.

Tal reflexão a respeito das escalas e das escolhas do trabalho nos leva a uma última consideração que diz respeito à capacidade que a unidade espacial definida tem de permitir uma leitura multiescalar. Esta pressupõe o reconhecimento de que as determinantes atuantes sobre certas porções do espaço geográfico respondem a dinâmicas em variadas escalas (Egler, Bessa & Gonçalves, 2013).

Isso significa que, se temos como objetivo entender dinâmicas intraurbanas, devemos, por exemplo, admitir que elas sofrem interferências metropolitanas, situadas em determinada unidade da federação brasileira. Para isso, deve-se considerar que a unidade espacial de análise deverá estar harmonizada às regionalizações em outras escalas, o que será possível sempre que tivermos como base as definições do IBGE. Elas serão exploradas a seguir, junto com a proposta de definição de unidade espacial de coleta e análise dos dados.

O quadro geográfico de referência para produção, análise e disseminação de estatísticas (IBGE, 2019) apresenta as definições oficiais de regionalização do espaço brasileiro, permitindo que, ao mesmo tempo, se situe o uso de agregações especiais oficiais e, assim o fazendo, se definam unidades espaciais harmônicas com as demais definições do Instituto. Em suma, elas permitem tanto a comparabilidade entre diferentes cidades como a abordagem multiescalar. Ao que nos interessa, importam as desagregações de pesquisa e coleta dos dados (setores censitários, áreas de ponderação, para divulgação dos resultados da amostra) e os distritos administrativos. Isso porque utilizar essas áreas permite um denominador comum entre dados orçamentários e dados socioeconômicos. Portanto, as considerações feitas até aqui nos ajudam a definir, para os propósitos deste guia, uma unidade espacial de referência para a análise intraurbana: os distritos municipais.

46 47

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

3.2.3 Definição das unidades de análise intraurbana: o distrito municipalA definição das unidades espaciais de análise deve se articular com as três finalidades da regionalização do orçamento aqui mencionadas (e que se desdobram a partir da principal, a redução das desigualdades): (i) fortalecer os processos participativos nos instrumentos de planejamento e orçamento; (ii) construir medidas de esforço dos governos para a redução das desigualdades; (iii) instrumentalizar a articulação territorial das políticas públicas. Isso posto, entendemos que a utilização dos distritos seja, em geral, adequada como unidade de agregação, produção e análise dos dados do orçamento público, sob o ponto de vista territorial e intraurbano. Isso porque:

1) Toda regionalização deve corresponder a uma finalidade. No caso aqui em questão, conforme já apontado, a finalidade está relacionada à construção de políticas públicas mais efetivas para a redução das desigualdades.

Nesse caso, e de forma a construir medidas de esforço, será útil que a unidade espacial de análise permita a articulação com informações socioeconômicas dos indivíduos e das famílias. Ou, ao menos, que seja coerente em relação a essas unidades: isto é, uma agregação de subunidades. Deverá, ainda, dar conta de expressar algum grau de heterogeneidade na estrutura urbana.

2) Ela deve permitir algum grau de aproximação com o espaço cotidiano do cidadão, de forma a permitir significado e identificação.

No caso das cidades, o sentido imediato dessa característica é dado pela denominação dos bairros. No entanto, a ausência, na maior parte dos municípios, de aplicação de critérios unificados e homogêneos e a falta de limites definidos impedem a sua utilização de forma disseminada.

Os distritos são unidades de referência constantes no quadro geográfico de referência do IBGE e considerados como unidades internas aos municípios, com previsão legal dada pela Constituição Federal, complementada por leis estaduais e municipais. Isso porque

são as leis municipais que os estabelecem oficialmente. São, em todo o país, 10.434 distritos. Eles têm, em geral, a referência sobre sedes distritais e, ainda, possuem codificação padronizada pelo IBGE que assegura, igualmente, a sua compatibilização com setores censitários (IBGE, 2019). Assim, ao passo que o código do setor contém o distrito, essa unidade torna-se também, de imediato, uma categoria de agregação de dados socioeconômicos.Assim, é possível:

1. Articular dados do orçamento público com dados socioeconômicos, o que permitirá analisar comparativamente o perfil e as prioridades orçamentárias com o perfil das porções intraurbanas;

2. Obter facilmente as bases cartográficas digitais, facilitando o trabalho posterior de referenciamento geográfico das bases de dados;

3. Construir estudos comparativos entre cidades, dado que se trata de uma unidade utilizada em todo o território nacional;

4. realizar análises multiescalares, situando-os no âmbito de distintos contextos, recortes e visões regionais e territoriais.

Os distritos nos permitem que se trabalhe adequadamente com as desigualdades socioespaciais no município. Se entendemos que as cidades brasileiras são segregadas, então convém que se trabalhe com algum grau de desagregação interna. Ao mesmo tempo, ainda que os distritos não sejam unidades imediatamente relacionada à escala de vida do cidadão (que, nesse caso, seria o bairro), eles permitem uma medida aproximada com esse objetivo. Isso porque a administração municipal poderá desenvolver ações que apontem na direção de fomentar uma maior identificação do cidadão com os seus distritos.

48 49

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

O processo de identificação da dimensão territorial dos gastos com base nos sistemas existentes de gestão orçamentária é desafiador. Sendo essa demanda relativamente nova no âmbito da produção de estatísticas públicas e indiretamente referenciada no marco legal, como vimos na seção 2.2 do presente guia, é ainda muito raro encontrar rotinas e processos de trabalho próprios que permitam realizar esse esforço de forma sistêmica e automatizada. Em última análise, são os redesenhos dos fluxos das atividades relacionadas ao planejamento e à execução da despesa os elementos estruturais para sua regionalização. Entretanto, existem, na maioria das vezes, informações produzidas que nos permitem ao menos delimitar melhor o escopo do esforço a ser realizado por meio de processos mais artesanais.

4Coletando os dados e definindo o percentual regionalizado

50 51

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Dessa forma, o aproveitamento do universo de dados disponíveis é o principal objetivo da pré-análise, isto é, o mapeamento da qualidade da informação pública a respeito da regionalização do orçamento. Essa etapa consiste em calcular, a partir do maior número de bases que pudermos reunir, o percentual do gasto que é efetivamente regionalizado. Isso porque, ao produzirmos esse cálculo, estabeleceremos uma linha de base, um ponto de partida para que tanto membros de órgãos governamentais como organizações da sociedade civil realizem um diálogo objetivo (interno e externo) em busca de um plano de ação. Também é a referência a partir da qual será possível monitorar progressos. Ademais, a pré-análise servirá como um processo por meio do qual o gestor poderá se apropriar das questões conceituais e metodológicas apresentadas nas seções anteriores e definir o escopo do trabalho a ser realizado.

Para introduzir a mencionada discussão, este capítulo está dividido em duas partes. Na primeira, discorreremos sobre a identificação da disponibilidade dos dados orçamentários, se baseando na premissa de que uma parcela dos leitores deste guia pode não estar familiarizada com esses dados. Os mais versados em orçamento público poderão pular essa parte. A segunda, mais importante, implica apresentar os passos de uma proposta para a realização da pré-análise das informações disponíveis.

4.1 Onde encontrar os dados sobre orçamento públicoJá tratamos em seção anterior sobre as obrigações relacionadas à transparência dos dados orçamentários consolidados na LRF. Os relatórios enviados são revisados e publicados pela Secretaria do Tesouro Nacional por meio do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi), permitindo a pesquisa e busca das bases de dados gerais sobre o orçamento municipal, independentemente da publicação pelas próprias prefeituras. Já apresentamos os relatórios obrigatórios, a seguir uma descrição deles.

Declaração de Contas Anuais (DCA) É um conjunto de dados patrimoniais e orçamentários, de preenchimento obrigatório, que inclui:

Balanço Patrimonial;

Demonstrativo de Receitas Orçamentárias;

Demonstrativo de Despesas Orçamentárias por Natureza;

Demonstrativo de Despesas Orçamentárias por Função;

Demonstrativo da Execução dos Restos a Pagar – Despesas Orçamentárias por Natureza;

Demonstrativo da Execução dos Restos a Pagar – Despesas Orçamentárias por Função;

Demonstrativo das Variações Patrimoniais.

52 53

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Relatório de Gestão Fiscal (RGF) É “um conjunto de anexos com o comparativo dos respectivos limites, tendo por finalidade avaliar a gestão fiscal do titular do órgão” (Secretaria do Tesouro Nacional, 2019, p. 5), que inclui:

Demonstrativo da Despesa com Pessoal;

Demonstrativo da Dívida Consolidada Líquida;

Demonstrativo das Garantias e Contragarantias de Valores;

Demonstrativo das Operações de Crédito;

Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar.

Relatório Resumido da Execução Orçamentária (RREO) É um conjunto de informações que mostram a “evolução da execução orçamentária do ente, sob diversas óticas” (Secretaria do Tesouro Nacional, 2018, p. 5):

Balanço Orçamentário;

Demonstrativo da Execução das Despesas por Função/Subfunção;

Demonstrativo da Receita Corrente Líquida;

Demonstrativo das Receitas e Despesas Previdenciárias;

Demonstrativo dos Resultados Primário e Nominal;

Demonstrativo dos Restos a Pagar por Poder e Órgão;

Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital;

Demonstrativo da Projeção Atuarial do Regime de Previdência;

Demonstrativo da Receita de Alienação de Ativos e Aplicação dos Recursos;

Demonstrativo das Parcerias Público-Privadas;

Demonstrativo Simplificado do RREO.

A utilização dos dados disponibilizados pelo Siconfi é relativamente amigável ao usuário, que poderá acessá-lo diretamente na página do sistema e fazer a consulta por meio da aba “consultas” e depois “consultar Finbra”. O processamento dos dados, no entanto, exige algumas cautelas. Para orientar a consulta, coleta e processamento, há um manual disponível, o “Finbra: passo a passo”.

Esse conjunto de dados permite uma avaliação circunstancial a respeito da qualidade e da disponibilidade de informações orçamentárias. Dessa forma, duas análises são possíveis: (i) avaliação do contexto de produção de dados e da transparência orçamentária (e, caso o município não o tenha disponibilizado, essa deverá ser a maior prioridade); (ii) identificação, no âmbito dos grandes grupos de despesa, do que é possível eliminar do cálculo da regionalização.

Nesse sentido, a base de dados mínima necessária para iniciar o trabalho de pré-análise é aquela que, ao menos, detalha as ações governamentais, que deverá ser extraída do sistema de gestão orçamentária utilizado pelo governo local ou estar disponível no sítio eletrônico da prefeitura. Para o cidadão ou para as organizações da sociedade civil, os dados poderão ser solicitados por meio de um pedido de acesso à informação, porque se trata apenas de um relatório a

54 55

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

ser emitido pelo sistema, não havendo motivos plausíveis para a recusa em fornecer a informação, dado o marco legal vigente.

A Figura 2, que traz a indicação das variáveis contidas nas bases de dados orçamentárias da cidade do Rio de Janeiro, é um bom exemplo de nível de detalhamento necessário para iniciar o processo de pré-análise. Isso porque, ao conter diferentes variáveis de texto (incluindo a descrição do programa e da ação), ele permite a busca por referências territoriais.

Figura 2

Rio Transparente - Dados Abertos

Credor Cnpj, Cpf, código do orgão ou matrícula do favorecido Texto

Nome Credor Nome do favorecido Texto

Fonte Recursos Código da fonte de recursos Texto

Nome Fonte Recursos Descrição da fonte de recursos Texto

Processo Número do processo instrutivo da despesa Texto

Função Código da função de governo, relativa ao programa de trabalho Texto

Nome Função Descrição da função de governo, relativa ao programa de trabalho Texto

Sub Função Código da subfunção de governo, relativa ao programa de trabalho Texto

Nome Sub Função Descrição da subfunção de governo, relativa ao programa de trabalho Texto

Programa Código do programa, relativo ao programa de trabalho Texto

Nome Programa Descrição do programa, relativo ao programa de trabalho Texto

Ação Código da ação, relativo ao programa de trabalho Texto

Nome Ação Descrição da ação, relativa ao programa de trabalho Texto

Licitação Descrição da licitação, relativa ao programa de trabalho Texto

Data Data de realização do ato referente ao registro apresentado Data

Fonte Prefeitura do Rio de Janeiro/Controladoria Geral do Município

4.2 A pré-análise: classificando os gastos segundo categorias de regionalização do orçamentoDe posse dos dados detalhados da execução orçamentária, é possível iniciar a parte mais operacional das atividades. Aqui apresentaremos como as bases do orçamento público podem ser trabalhadas de forma a construir o indicador de percentual do orçamento público regionalizado. De maneira geral, esse trabalho é feito a partir da classificação das ações orçamentárias em três categorias: (i) não regionalizáveis; (ii) regionalizáveis com localização não informada; (iii) regionalizáveis com a localização informada.Essa classificação poderá ser feita em duas etapas. Na primeira, deve-se diferenciar o conjunto das ações orçamentárias em dois subconjuntos, que apresentamos a seguir.

NÃO REGIONALIZÁVEIS Despesas que abarcam o conjunto do município não são regionalizáveis. Envolvem itens como administração da unidade, treinamentos gerais aos servidores públicos, campanhas públicas e desenvolvimento de sistemas de informação.

REGIONALIZÁVEISDespesas que só podem ser executadas com alguma vinculação territorial, como “reforma de escolas” ou “construção de Unidades Básicas de Saúde”. Ou seja, são, claramente, de caráter territorial.

56 57

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

Uma forma rápida de fazer a primeira etapa da classificação é começar identificando grandes conjuntos de despesa que não são regionalizáveis.

A identificação dos grandes conjuntos de despesa que não são regionalizáveis facilitará enormemente o trabalho de identificação, bem como delimitará o escopo de um plano de ação que vise regionalizar as despesas que são aplicáveis. Importante ressaltar, mais uma vez, que quase toda e qualquer ação poderá ter algum impacto territorial indireto. Aposentados e pensionistas residem em algum lugar da cidade, campanhas publicitárias podem ter sua realização vinculada a alguma porção da cidade, sistemas de informação podem ser implementados em determinados equipamentos. É possível aprofundar a análise específica de alguns gastos se for do interesse do governo ou das organizações sociais. Entretanto, atentar a cada detalhe do impacto territorial indireto das ações poderá tornar o trabalho de regionalização do orçamento muito extenso, inviabilizando-o.

Uma vez feita essa distinção, é importante somar o valor total das duas variáveis (não regionalizáveis e regionalizáveis) e, se for do interesse, computá-lo para todas as etapas do orçamento (planejado, atualizado, empenhado, liquidado e pago). Esses valores serão importantes para a sequência do trabalho e para compreender os percentuais que indicam a qualidade da informação pública sobre a regionalização do orçamento. Assim, se o orçamento total da prefeitura for de R$ 1 milhão e, destes, R$ 500 mil forem não regionalizáveis, o escopo de trabalho passará a ser os R$ 500 mil regionalizáveis. É esse conjunto de despesas que deverá ser analisado na sequência do trabalho.

Em seguida, será possível passar para a segunda etapa, que é a de identificar, no âmbito das ações regionalizáveis, as que possuem, em algum campo, alguma referência explicitamente territorial que permita associar a despesa à unidade espacial de análise. Essa referência poderá ser buscada de diferentes formas:

1) Identificar órgãos que, pela sua natureza, já possuem despesas regionalizadas com localização

No âmbito da classificação por natureza da despesa, é possível identificar grandes grupos de despesa não regionalizáveis, por exemplo: (i) juros e encargos da dívida, da categoria despesas correntes; (ii) amortização da dívida, da categoria despesas de capital; (iii) no grupo pessoal e encargos sociais, da categoria despesas correntes, despesas relacionadas a Aposentadorias do RPPS, Reserva Remunerada e Reformas dos Militares.

Pela classificação institucional, é possível identificar órgãos que, pela sua natureza, em geral concentram despesas não regionalizáveis. Por exemplo: geralmente, quase todas as despesas relacionadas a secretarias meio podem ser classificadas como não regionalizáveis. Ainda assim, é importante trabalhar esse conjunto de órgãos com certo cuidado, já que alguns gastos, como os relacionados à desapropriações em geral, são de responsabilidade das secretarias meio, e, portanto, são regionalizáveis.

Identifique tipos de projetos, ações ou contratos que não são regionalizáveis. Por exemplo, em geral, campanhas de educação de trânsito, ações de apoio à elaboração de planos da cidade, serviços de tecnologia da informação não são regionalizáveis.

1

2

3

58 59

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte

informada, por exemplo, caso a sua prefeitura tenha órgãos de administração e gestão descentralizados, como subprefeituras. A identificação de despesas relacionadas a equipamentos públicos específicos é possível, já que há previsão legal para detalhar a classificação funcional dessa forma, mas isso não é comum;

2) Identificar referências territoriais em outros campos da ação orçamentária, como na classificação programática. Isso também não é tão comum, mas um caminho poderá ser buscar a referência na própria descrição da ação, por exemplo: “requalificação do centro de bairro do distrito de São Miguel”. Essa vinculação tende a ser comum no âmbito das emendas parlamentares;

3) É possível, e muitas vezes poderá contribuir para encontrar uma referência territorial, pesquisar as prestações de contas de fundos vinculados. Tais fundos estão relacionados à aplicação de receitas de fontes específicas, como transferências de outros entes, multas de trânsito, contrapartidas de concessões de serviços de saneamento ou aquisição da utilização do potencial construtivo adicional, entre outros. Como, em geral, a legislação requer a prestação de contas pormenorizada, elas tendem a trazer dados territorializados sobre a despesa.

A segunda etapa permitirá, portanto, que as ações regionalizáveis, identificadas na primeira etapa, se desdobrem em duas: (i) regionalizáveis, com localização informada; (ii) regionalizáveis, com localização não informada. Embora a expectativa seja de que poucas ações orçamentárias se mostrem identificadas como “regionalizáveis – com a localização informada”, esse trabalho já será útil e servirá para identificar caminhos para análise dos dados coletados. Poderá haver situações em que se perceba que um determinado órgão ou ação já possui um bom percentual de despesas regionalizadas. Isso poderá servir tanto para uma análise de determinada política como para investigar bons exemplos de práticas administrativas que já processam dados orçamentários

pela perspectiva territorial. De qualquer forma, são as despesas classificadas como “regionalizáveis com a localização não informada” que consistirão o escopo de trabalho de regionalização do orçamento.

4.3 O índice de regionalização do orçamentoA classificação das despesas conforme a metodologia anteriormente mencionada permitirá a construção de três variáveis: (i) não regionalizáveis; (ii) regionalizáveis, com localização informada; (iii) regionalizáveis, com localização não informada. Com isso, já será possível calcular o indicador de regionalização do orçamento. Trata-se de um cálculo simples, que consiste no percentual do orçamento público que está efetivamente regionalizado, isto é, que possui nas suas bases de dados alguma identificação geográfica que permita atrelá-lo à unidade espacial de análise predefinida. A sua fórmula de cálculo pode ser expressa da seguinte forma:

IR = (RLI / (RLI+RLNI) )*100SENDO

IR Índice de regionalização com a localização informada

RLI Valores em reais das ações orçamentárias regionalizáveis com a localização informada

RLNI Valores em reais das ações orçamentárias regionalizáveis com a localização não informada

60 61

R E G I O N A L I Z A Ç Ã O D O O R Ç A M E N T O O estado da arte