Pagamento Móvel - Eduardo Feijó -...

11

Pagamento Móvel Autor: Eduardo Feijó [email protected] 11.06.2013 Computação Móvel - IME - USP Prof. Alfredo Goldman Pagamento Móvel - Eduardo Feijó - IME - USP 1/11

Transcript of Pagamento Móvel - Eduardo Feijó -...

Pagamento Móvel

Autor: Eduardo Feijó[email protected]

11.06.2013

Computação Móvel - IME - USPProf. Alfredo Goldman

Pagamento Móvel - Eduardo Feijó - IME - USP

1/11

Índice

1.Introdução - 32.Definição de pagamento móvel - 43.Sistemas legados de pagamento - 44.Tecnologias de pagamento móvel - 65.Conclusões - 10

Referências - 11

Pagamento Móvel - Eduardo Feijó - IME - USP

2/11

1. Introdução

Há alguns anos observamos os players financeiros do mercado de pagamento (Bancos, Acquirers e Bandeiras) anunciando soluções de pagamento móvel. Da mesma forma, as operadoras de telefonia celular e os fabricantes de dispositivos móveis posicionam-se como detentores de solução em parceria com os players financeiros [1].

Com a disseminação dos dispositivos móveis inteligentes, como smart phones e tablets, é esperado que tais aparelhos proporcionem uma rica experiência aos seus usuários no momento do pagamento.

A principal referência mundial em pagamentos móveis é a Osaifu-Keitai [2] (Wallet Mobile), implantada no Japão em 2004. Esta solução se tornou um standard de fato ao unir bancos, operadoras de telefonia, fabricantes de dispositivos móveis, concessionárias de serviços públicos e outras empresas em torno de um padrão único.

Essa integração em larga escala não é observada em outros países. O que se percebe é que o volume de transações de pagamento móvel é relativamente pequeno em relação ao volume de pagamentos realizados por meios tradicionais (cartão com chip/ magnético, e-commerce, etc).

Recentemente o governo brasileiro publicou (20.05.2013) a Medida Provisória nº 615, que regulamenta o sistema de pagamento móvel no país e autoriza as operadoras de telecomunicações a oferecer esses serviços. Este fato poderá alavancar o aparecimento de soluções de pagamento móvel que não dependam da integração ao sistema financeiro [3].

Com o mercado apresentando múltiplas iniciativas (de reduzido sucesso, exceto no Japão), torna-se necessária uma organização no processo de criação de soluções de pagamento móvel. Na visão

Pagamento Móvel - Eduardo Feijó - IME - USP

3/11

Foto [5]: pagamento com dispositivo móvel

deste autor 2 pilares são determinantes para o sucesso de uma solução de pagamento móvel:

A. Integração com os sistemas legados de pagamentoB. Experiência rica do Usuário

Este artigo procura demonstrar que o sucesso do modelo japonês é consequência da adoção correta dos 2 pilares citados acima. Ao mesmo tempo procura explicitar que outras soluções disponíveis no mercado não atendem de forma satisfatória ao pilar B.

2. Definição de pagamento móvel

A definição traduzida da wikipedia [4] diz:

“Pagamento móvel, também chamado dinheiro móvel, transferência móvel de dinheiro ou carteira móvel geralmente se refere aos serviços de pagamento operados sob regulamentos financeiros e realizados por um dispositivo móvel.

Ao invés de pagar utilizando dinheiro, cheque ou cartões de crédito, o usuário pode utilizar seu aparelho móvel para concretizar seus pagamentos de bens e serviços”.

3. Sistemas legados de pagamento

Para que um pagamento móvel seja efetuado é necessário entender o funcionamento do sistema legado de pagamento. Esse sistema tem sido desenvolvido há décadas e pode ser considerado maduro. Está por trás de todas as transferências de fundos realizadas por meio eletrônico (home banking, terminal point of sale, ATM, etc).

Para que uma solução móvel atenda plenamente ao Pilar Integração com os sistemas legados de pagamento é necessário que siga os procedimentos de integração determinados pelas entidades participantes.

De forma genérica e simplificada, as principais entidades participantes do processo de pagamento móvel no Brasil estão representadas na figura 1:

Usuários: para que um pagamento móvel seja realizado são necessários 2 usuários: origem e destino da transferência de

Pagamento Móvel - Eduardo Feijó - IME - USP

4/11

fundos. Tanto o usuário origem quanto o usuário destino podem ser PF (pessoa física) ou PJ (pessoa jurídica).

Dispositivo móvel: para caracterizar um pagamento móvel a transação deve ser iniciada por um dispositivo como aparelho celular, tablet ou outro que não seja um computador desktop ou notebook.

Operadoras de Telefonia: as operadoras de telefonia são responsáveis pela conexão e troca de mensagens entre os dispositivos móveis e as entidades financeiras.

Observação 1: no caso de conexões wifi (e similares), não há necessidade de participação da Operadora de Telefonia em um pagamento móvel.

Observação 2: como vimos no capítulo 1.Introdução, o governo brasileiro recentemente autorizou as Operadoras de Telefonia a realizar pagamento móvel que não dependam da integração ao sistema financeiro.

Pagamento Móvel - Eduardo Feijó - IME - USP

5/11

Acquirers: é como são conhecidas as empresas que realizam o relacionamento entre o Comércio e as Instituições Financeiras. No Brasil as mais conhecidas são a Cielo e a Redecard.

Bancos (Instituições Financeiras): entidades onde as transações são efetivadas (conta corrente, poupança, fundos de investimento, previdência privada, cartão de crédito, etc).

Bandeiras: as bandeiras internacionais mais conhecidas são Visa, MarterCard e Amex. Há também inúmeras bandeiras nacionais e regionais.

Banco Central: estabelece as regras de funcionamento do sistema financeiro no Brasil.

Gateways de Pagamento: são entidades que operam como intermediárias nos processos de pagamento e são devidamente autorizadas pelas entidades financeiras (exemplo: PagSeguro).

Embora a figura 1 represente de forma sumária as entidades brasileiras pode-se estender os mesmos conceitos aos demais países. Desta forma é viável a realização de pagamentos móveis internacionais utilizando-se os meios eletrônicos já existentes.

4. Tecnologias de pagamento móvel

Neste capítulo abordaremos as principais tecnologias utilizadas em soluções de pagamento móvel e as analisando sob o Pilar Experiência rica do Usuário.

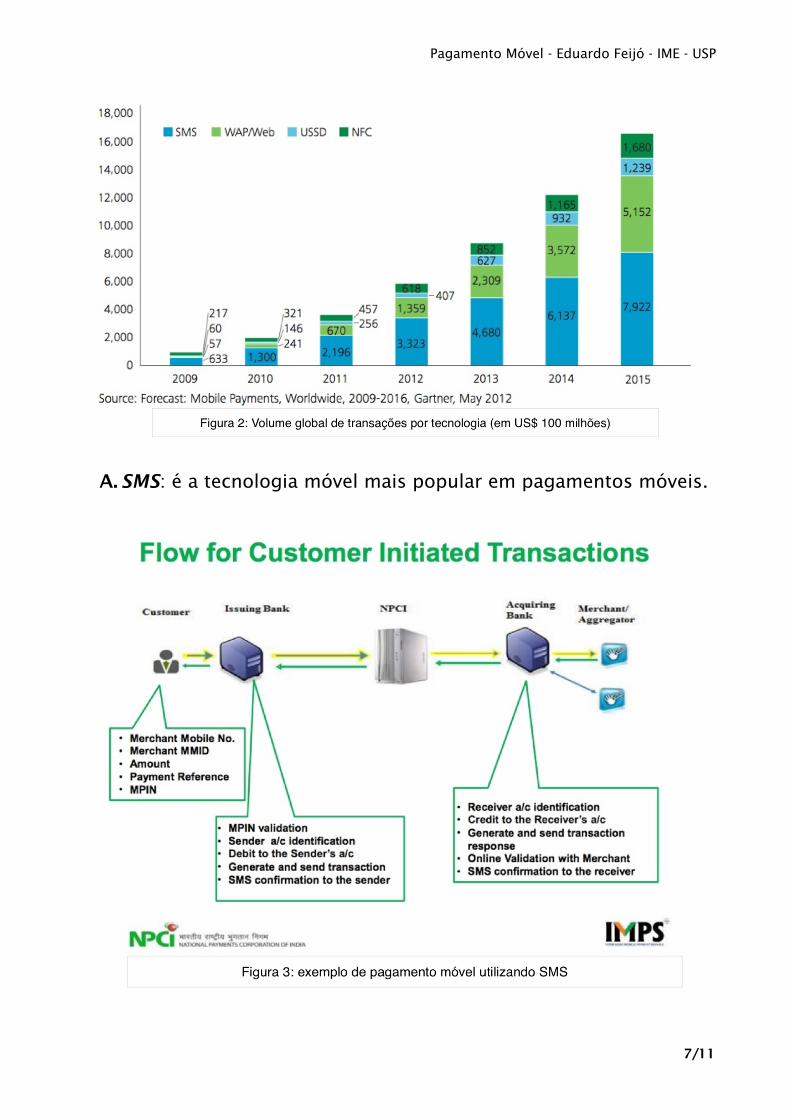

A figura 2 ilustra o volume financeiro de transações de pagamento móvel realizadas e a projeção para os próximos anos. Percebemos que as tecnologias dominantes são: SMS, WAP/Web, USSD e NFC.

É interessante comparar, como prova de que as soluções de pagamento móvel ainda são ineficientes, que o volume financeiro de transações de pagamento móvel em 2011 representava menos de 1% do volume de transações realizadas via e-commerce [6].

Pagamento Móvel - Eduardo Feijó - IME - USP

6/11

A.SMS: é a tecnologia móvel mais popular em pagamentos móveis.

Pagamento Móvel - Eduardo Feijó - IME - USP

7/11

A figura 3 ilustra um pagamento móvel baseado em SMS. A transação é iniciada pelo Consumidor, mas poderia ser iniciada também pelo Lojista.

As principais vantagens do SMS são:• Criado para envio e recebimento de mensagens de texto não

confidenciais. É um recurso extremamente popular e simples de utilizar

• Baixo investimento• Funciona em dispositivos simples• Baixo risco na venda de produtos digitais como músicas, ring

tones, etc

As principais desvantagens são:• Entrada de dados complexa, sujeita a erros• Resposta lenta e não confiável• Custo elevado por transação

Em termos de segurança:• Não há recursos para autenticação e criptografia do texto• SMS Spoofing: permite enviar mensagens com alteração do

endereço do Remetente (para que pareça legítima)• Criptografia end-to-end não está disponível. O algoritmo A5 é

utilizado para cifrar a mensagem entre o dispositivo e a antena. Porém o A5 é vulnerável

• Uma possível solução é criar aplicativos que adicionem uma camada de segurança entre o usuário e a instituição financeira

B. USSD

Semelhante ao SMS (serviço de envio de mensagens curtas), com as seguintes diferenças:

• Limitado a 180 caracteres (SMS 160)• SMS usa “store & forward”, o USSD trabalha com “sessão”• Mensagens USSD não são armazenadas na memória do

aparelho• USSD foi desenhado para comunicação “servidor x mobile” (e

não “mobile x mobile”)

C. WAP/ Web

Características:

Pagamento Móvel - Eduardo Feijó - IME - USP

8/11

• Utiliza páginas web ou aplicações específicas• Interface mais amigável do que SMS/ USSD (pode salvar páginas

favoritas e informações dos pedidos/ lojistas)• Os protocolos usados são wap/ web• Os meios de pagamentos são os mesmos do mundo físico

D. NFC

Características:• NFC (Near Field Communication) é uma tecnologia que permite

a conexão rápida entre dois aparelhos a curta distancia (cerca de 10cm). A taxa de transferência é de 424 kbits/s

• Em 2004 foi criado o Near Field Communication Forum. Entre as empresas estão a LG, Nokia, Motorola, Samsung, Sony Ericsson, Google, Microsoft, PayPal, Visa, Mastercard, Intel e muitas outras

• O NFC pode ser utilizada em jogos, transmissão rápida de dados como música, vídeos, fotos, pagamentos, obter informações sobre produtos, identificação

As vantagens de uso do NFC são:• Múltiplas aplicações em único dispositivo• Agilidade do pagamento sem senha• Uso de etiquetas de produtos• Eficiente em situações de grande fluxo• Baixo custo por transação (no caso de off line)• Proximidade entre dispositivos• Uso de senha (em certas aplicações)

As desvantagens do NFC são:• Perda ou roubo do aparelho gera múltiplos riscos• Lentidão do pagamento com senha• Funciona somente entre dispositivos NFC• Alto investimento para disponibilizar aparelhos com NFC• Risco em caso de perda ou roubo do aparelho

E. Osaifu-Keitai

As principais características da solução japonesa (Osaifu-Keitai) de pagamento móvel são:

Pagamento Móvel - Eduardo Feijó - IME - USP

9/11

• Conceito de “"Wallet Mobile": múltiplas aplicações em um único dispositivo: cartão transporte, cartão de crédito, cartão de embarque, cartão fidelidade, cartão de identificação

• Padrão próprio cartão sem contato (diferente do NFC)• Lançado em 2004 pela NTT DoCoMo• Interoperabilidade entre operadoras de telefonia móvel

F. A experiência do Usuário

De uma forma geral, todas as tecnologias descritas acima são mais complexas para o Usuário do que os pagamentos tradicionais (cartão com chip + senha, pagamentos e-commerce, etc).

Historicamente, soluções que não apresentam benefícios claros para o Usuário e que tenham um nível de complexidade elevado (comparado com as tradicionais) são candidatas a investimentos perdidos. Um exemplo foi a implantação do SET (Secure Electronic Transaction) para transações e-commerce no final do século passado.

A solução japonesa se tornou um sucesso pela facilidade de pagamentos de baixo valor (sem senha, com muita rapidez) e pela diversidade de aplicações disponibilizadas desde o princípio.

5. Conclusões

As conclusões deste artigo são:• As tecnologias mais utilizadas atualmente (SMS, USSD, wap,

web, NFC) reduzem os investimentos de integração com os sistemas legados porém não trazem benefícios claros para os Usuários

• O SMS poderá ser utilizada pela população não bancarizada e que possui um dispositivo móvel simples

• O NFC necessita de múltiplas aplicações convergentes que justifiquem os investimentos necessários (como no Japão)

• Por outro lado, há inúmeras oportunidades para aplicativos móveis que sejam realmente úteis e econômicas para o Usuário: Loja mostruário/ pesquisa de preço mobile/ compra mobile, Busca localidade/ preço nas proximidades, Pagamento de contas mobile

Pagamento Móvel - Eduardo Feijó - IME - USP

10/11

Referências

[1] Matérias diversas anunciando soluções de pagamento móvel:- CEF, TIM e MasterCard fazem parceria para pagamento via celular (IDG Now!, 07.01.2013)- MasterCard e Vivo lançam Zuum, serviço que une pagamento móvel e cartão pré-pago (Info Wester 14.05.2013)- Banco do Brasil e Oi lançam pagamento móvel com Cielo (ComputerWorld 29.09.2011)- Oi e Vivo lançam serviços de pagamento móvel (Mobilidade Negócios 13.05.2013)

[2] Osaifu-Keitai - http://www.nttdocomo.co.jp/english/service/convenience/osaifu/

[3] Medida Provisória nº 615 - http://www.valor.com.br/empresas/3131330/para-teles-mp-615-favorecera-desenvolvimento-de-pagamento-movel

[4] Definição de pagamento móvel - http://en.wikipedia.org/wiki/Mobile_payment

[5] Foto pagamento móvel - http://idgnow.uol.com.br/blog/circuito/2010/02/16/visitante-experimentam-solucao-de-pagamento-movel-no-mwc-2010/

[6] Transações e-commerce - J.P. Morgan: Global e-commerce Revenue to grow by 19% in 2011 to $680B’, TechCrunch Newsroom , 2011

[7] Secure Electronic Transaction - http://pt.wikipedia.org/wiki/Secure_Electronic_Transaction

Pagamento Móvel - Eduardo Feijó - IME - USP

11/11