Painel 2: CCEE e a operação do mercado · 2015 e pagamento em 2016 ... Somos favoráveis à...

27

Painel 2: CCEE e a operação do mercado 22/03/2018 Agenda Setorial 2018: Reforma Setorial e Perspectivas 2018 Rui Altieri Presidente do Conselho de Administração

Transcript of Painel 2: CCEE e a operação do mercado · 2015 e pagamento em 2016 ... Somos favoráveis à...

Painel 2: CCEE e a operação do mercado

22/03/2018

Agenda Setorial 2018: Reforma Setorial e Perspectivas 2018

Rui AltieriPresidente do Conselho de Administração

Agenda

Institucional

Mercado Livre

Desafios 2018

Grandes números da CCEE

Informações ao mercado: Consumo

Crescimento do mercado livre

Tendência para 2018

Futuro: projeto de lei

Liquidação do MCP

Risco hidrológico: judicialização

Aprimoramentos do MRE

Preço Horário e aprimoramentosConsiderações Finais

Conclusão

Grandes números da CCEE

6.956agentes

crescimento de 106% nos últimos dois anos contratos

44.891 registrados na CCEE, sendo 36% no mercado livre

155 judicializaçãodo GSF no mercado livreliminares

R$ 43 bilhõescontabilizados

nas liquidações do MCP, Cotas de Garantia Física, Cotas de Angra, MCSD e Energia de Reserva (2017)

262ações

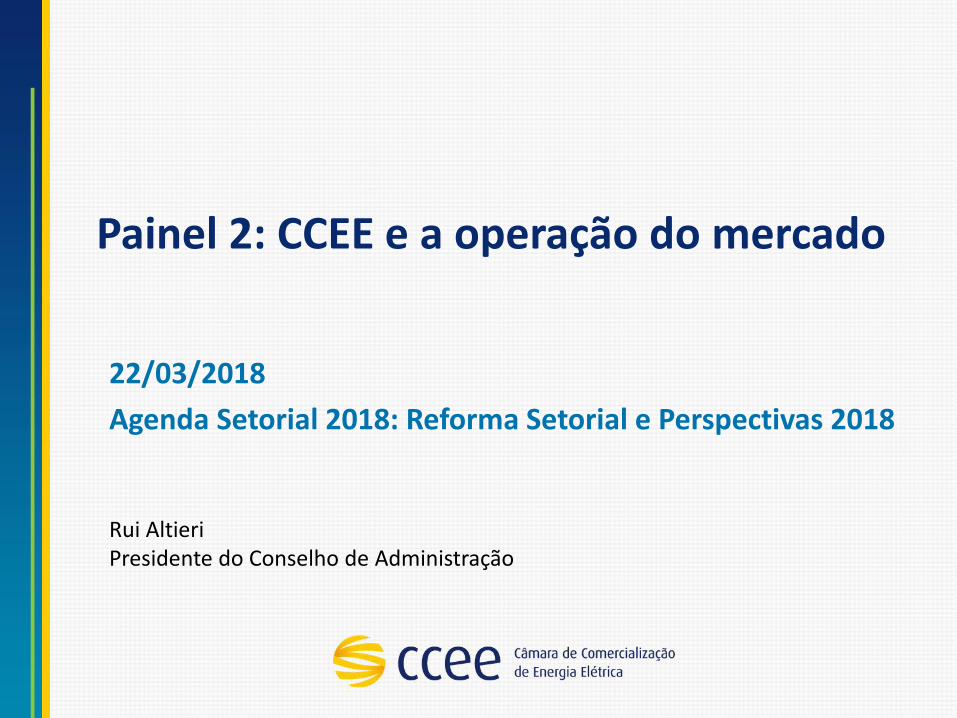

Consumo de energia anual (MW médios)

2ª revisão quadrimestral de 2014 (projeção de carga – ago/14)

2014

61.699

64.710

2015

61.343

66.773

- 0,6%

+ 0,3%

+ 1%

+ 1,2%

2016

61.537

69.545

2017

62.323

72.574

Fonte: ONS, EPE e CCEE

Consumo no centro de gravidade (Síntese 2017 – mar/18)

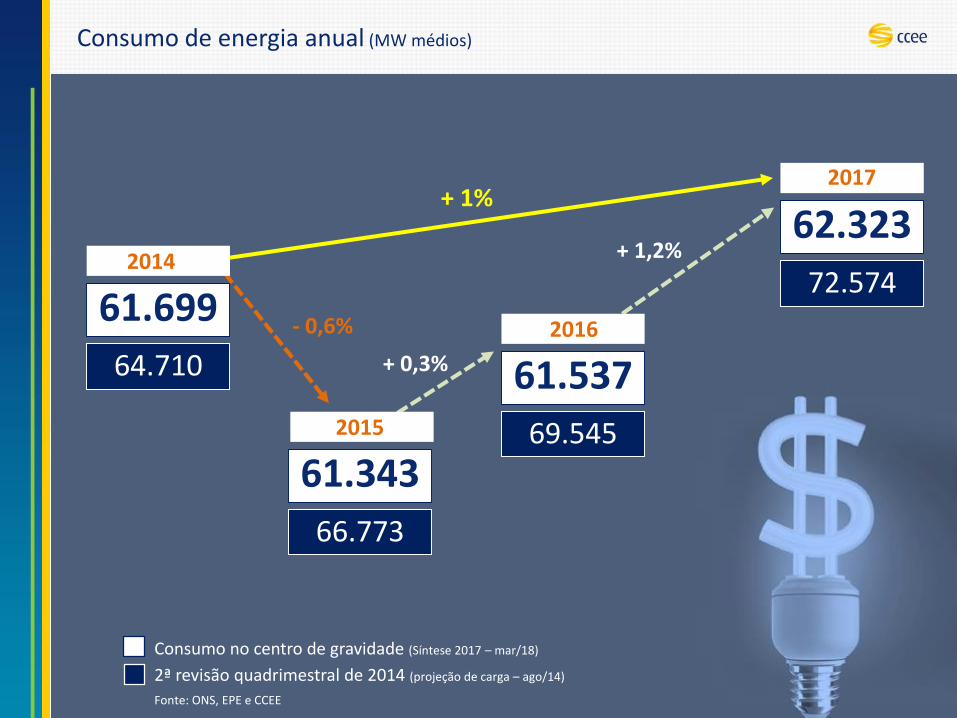

Consumo de energia mensal

62.454MW médios

3,5%

64.476MW médios

Fev/18* Fev/17

* Dado preliminar

64.985MW médios

0,4%

64.745MW médios

Jan/18 Jan/17

Mercado Livre

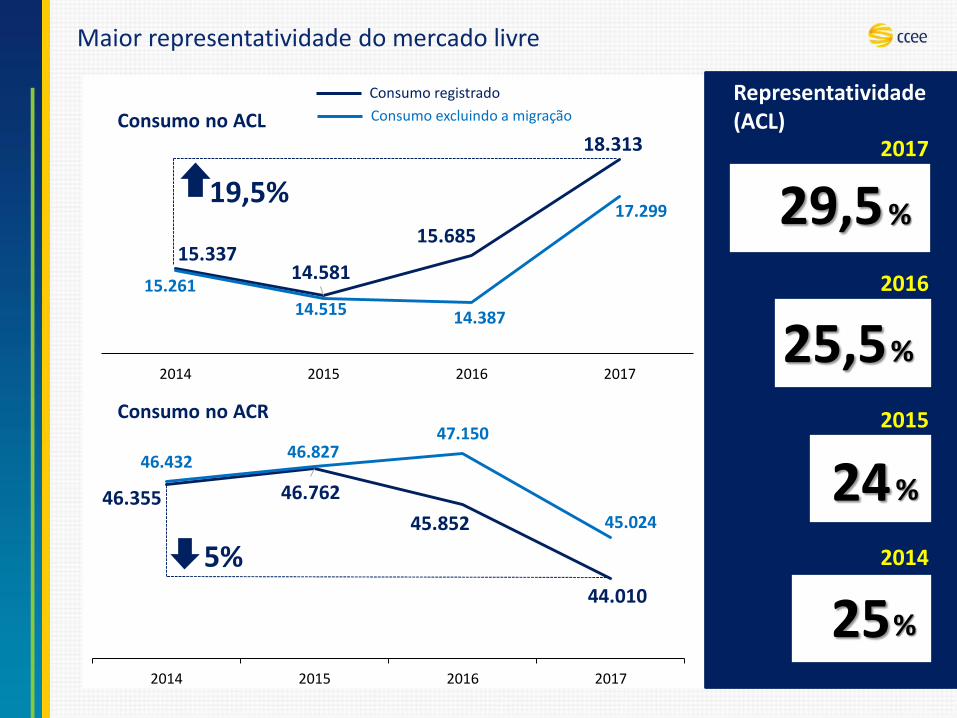

Maior representatividade do mercado livre

2017

2016

2015

2014

Representatividade (ACL)

29,5%

25,5%

24%

15.33714.581

15.685

18.313

15.26114.515 14.387

17.299

2014 2015 2016 2017

46.355 46.762

45.852

44.010

46.43246.827

47.150

45.024

2014 2015 2016 2017

Consumo no ACL

Consumo no ACR

5%

19,5%

25%

Consumo registrado

Consumo excluindo a migração

Expansão do mercado livre

149adesões

11,3mil

Total de consumidores no ACL

Média de 2016/17

Unidades consumidoras

242processos

Adesões iniciadas na CCEE

Dados: Fevereiro/18

184%

Destaques

Perspectivas de migração para o mercado livre

médio

R$/MWh183(2018)

R$/MWh323(2017)

43%

Tarifa reguladaPLD EnergiaIncentivada

Disponibilidade de cerca de 1.100 MW médios

Suportaria a migração de aproximadamente 8 mil unidades consumidoras (perfil médio 0,14 MW)

Fator 1 Fator 3Fator 2

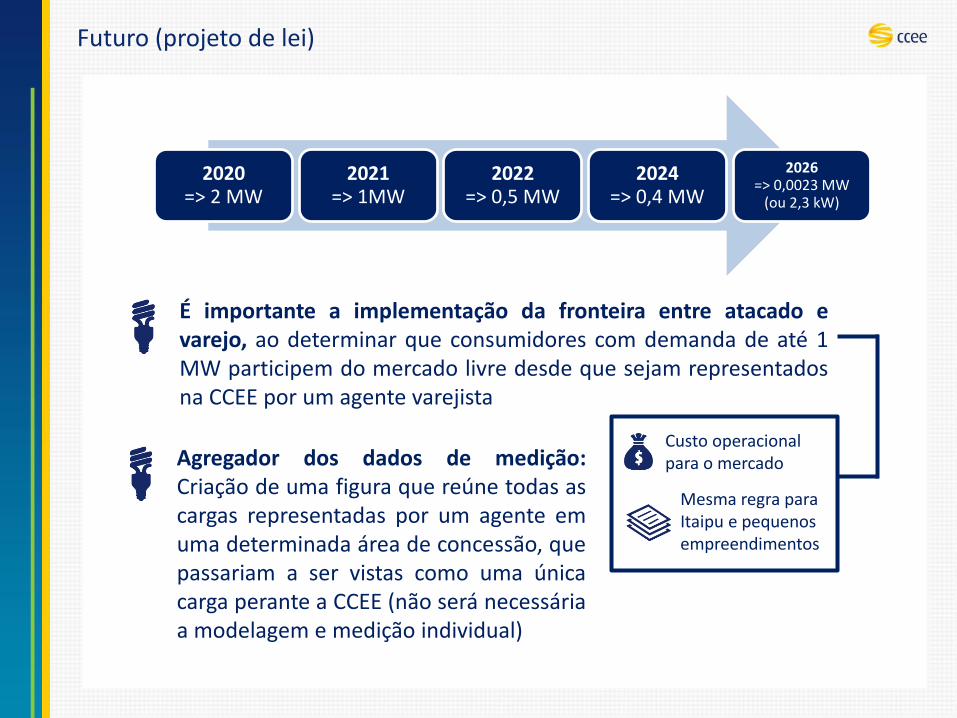

Futuro (projeto de lei)

2020 => 2 MW

2021 => 1MW

2022=> 0,5 MW

2024 => 0,4 MW

2026 => 0,0023 MW

(ou 2,3 kW)

É importante a implementação da fronteira entre atacado evarejo, ao determinar que consumidores com demanda de até 1MW participem do mercado livre desde que sejam representadosna CCEE por um agente varejista

Custo operacional para o mercado

Mesma regra para Itaipu e pequenos empreendimentos

Agregador dos dados de medição:Criação de uma figura que reúne todas ascargas representadas por um agente emuma determinada área de concessão, quepassariam a ser vistas como uma únicacarga perante a CCEE (não será necessáriaa modelagem e medição individual)

Desafios 2018

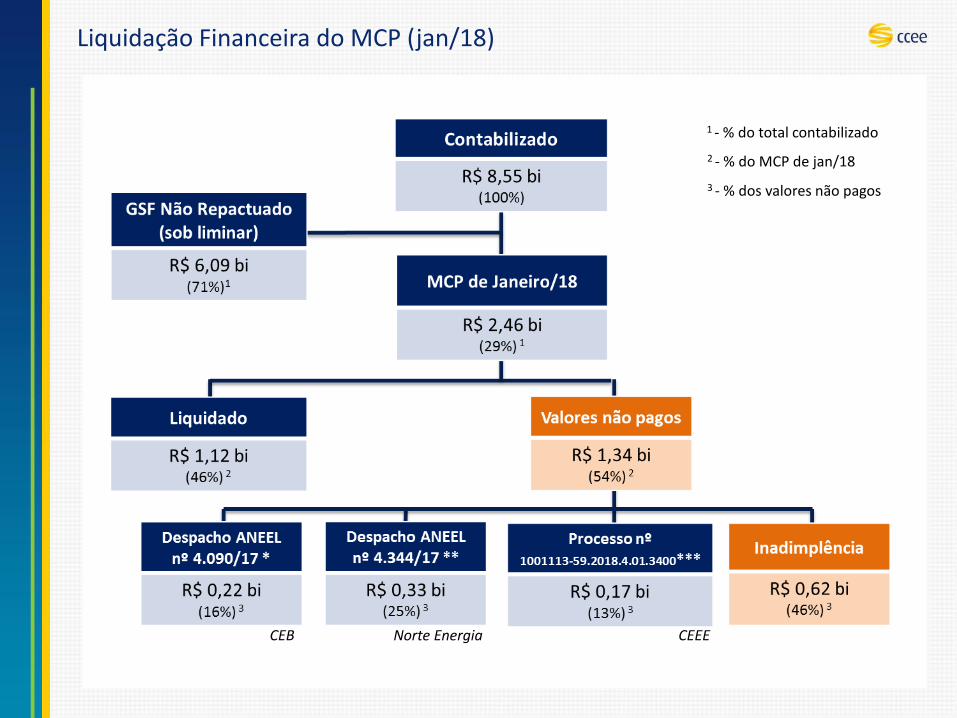

Liquidação Financeira do MCP (jan/18)

CEB Norte Energia CEEE

1 - % do total contabilizado

2 - % do MCP de jan/18

3 - % dos valores não pagos

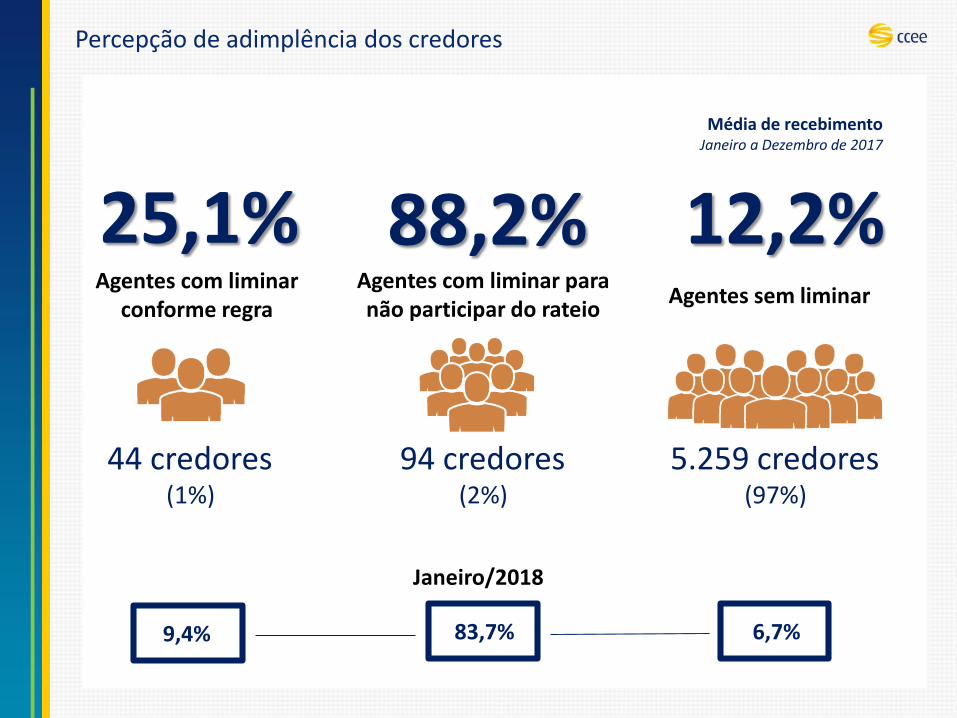

Percepção de adimplência dos credores

Agentes sem liminar

12,2%88,2%Agentes com liminar para não participar do rateio

Agentes com liminar conforme regra

25,1%

5.259 credores(97%)

94 credores(2%)

44 credores(1%)

9,4% 83,7% 6,7%

Janeiro/2018

Média de recebimentoJaneiro a Dezembro de 2017

Liminares do GSF (ACL)

60 liminares

22 sem liminar

50 liminares

18 sem liminar

45 liminares

67 sem liminar

Rateio/ Inadimplência: Pagamento integral ou o valor existente dos créditos do MCP

Exclusão do rateio do GSF

no MRE

Limitação do Ajuste MRE:

100% ou 95% de proteção

155liminares vigentes

262ações judiciais

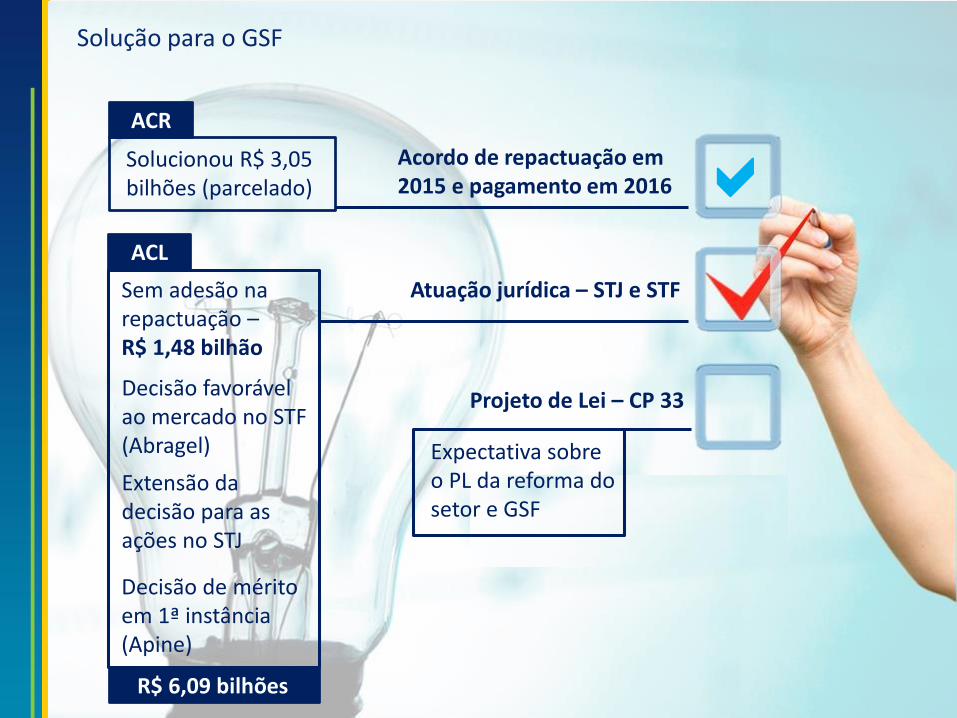

Solução para o GSF

Acordo de repactuação em 2015 e pagamento em 2016

Atuação jurídica – STJ e STF

Decisão favorável ao mercado no STF (Abragel)

Extensão da decisão para as ações no STJ

Solucionou R$ 3,05 bilhões (parcelado)

Sem adesão na repactuação –R$ 1,48 bilhão

a

Decisão de mérito em 1ª instância (Apine)

ACR

ACL

R$ 6,09 bilhões

Projeto de Lei – CP 33

Expectativa sobre o PL da reforma do setor e GSF

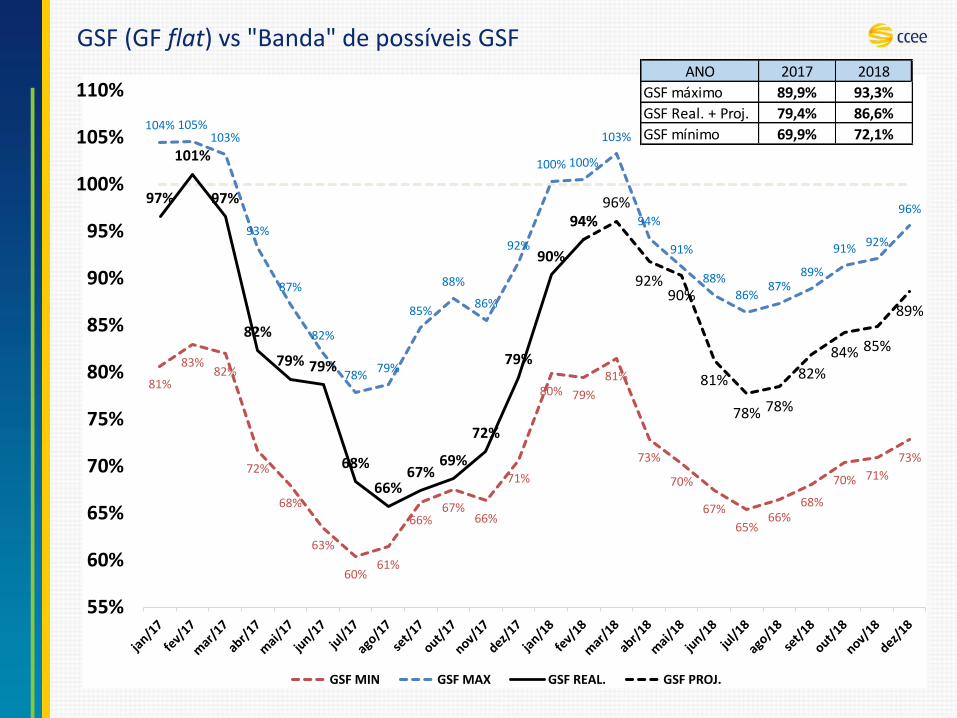

GSF (GF flat) vs "Banda" de possíveis GSF

81%

83%82%

72%

68%

63%

60%61%

66%67%

66%

71%

80% 79%

81%

73%

70%

67%

65%66%

68%

70% 71%

73%

104% 105%103%

93%

87%

82%

78%79%

85%

88%

86%

92%

100% 100%

103%

94%

91%

88%

86%87%

89%

91% 92%

96%97%

101%

97%

82%

79% 79%

68%

66%67%

69%

72%

79%

90%

94%94%96%

92%90%

81%

78% 78%

82%

84% 85%

89%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

105%

110%

GSF MIN GSF MAX GSF REAL. GSF PROJ.

ANO 2017 2018

GSF máximo 89,9% 93,3%

GSF Real. + Proj. 79,4% 86,6%

GSF mínimo 69,9% 72,1%

Risco hidrológico – Projeção do impacto financeiro do GSF (2018)

183R$/MWh

PLD médio (SE/CO) Fator GSF

87 %13

Impacto Financeiro

bilhões

ACR

ACL

9bilhões

4bilhões

100% GF do ACL

(*) O Impacto Financeiro refere-se a diferença entre a Energia Alocada do MRE (equivalente ao Total deEnergia Gerada do MRE) e Total de Garantia Física do MRE, valorada pelo PLD. O Impacto Financeiro individualdepende do montante contratado de cada Agente do MRE.

*

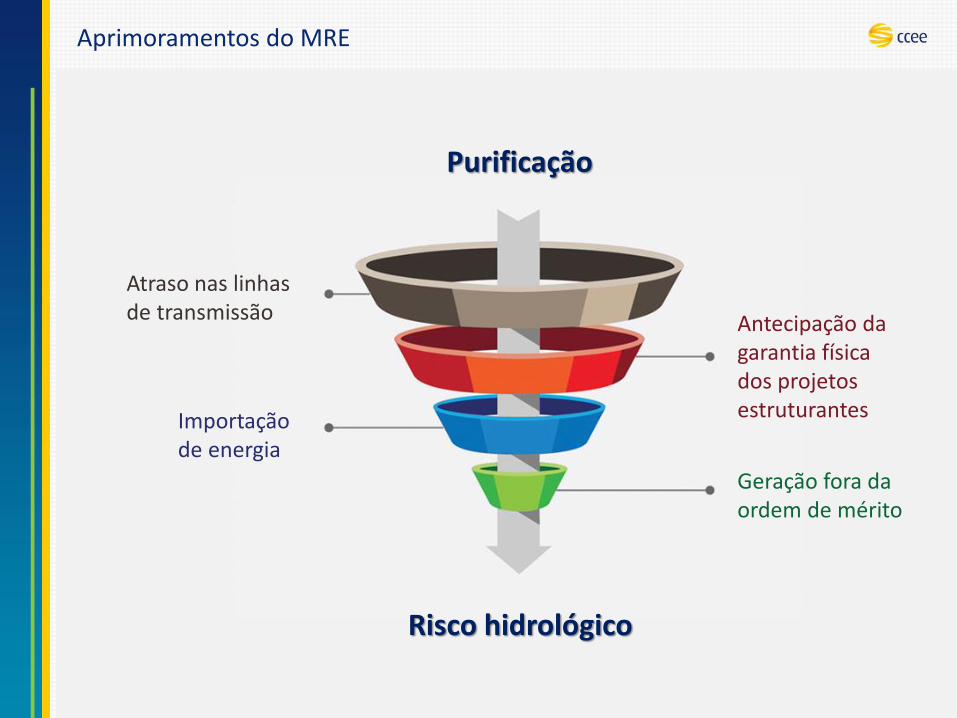

Aprimoramentos do MRE

Atraso nas linhas de transmissão

Importaçãode energia

Antecipação da garantia física dos projetos estruturantes

Geração fora da ordem de mérito

Risco hidrológico

Purificação

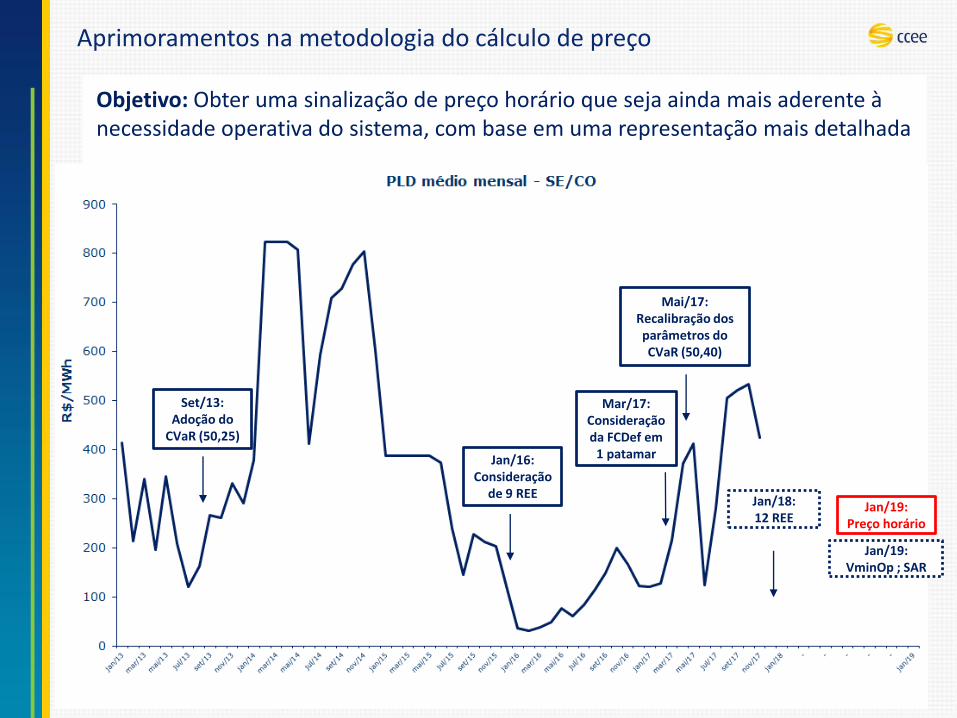

Aprimoramentos na metodologia do cálculo de preço

Set/13: Adoção do

CVaR (50,25)

Jan/16: Consideração

de 9 REE

Mar/17: Consideração da FCDef em

1 patamar

Mai/17: Recalibração dos parâmetros do CVaR (50,40)

Jan/18:12 REE

Jan/19: Preço horário

Jan/19:VminOp ; SAR

Objetivo: Obter uma sinalização de preço horário que seja ainda mais aderente à necessidade operativa do sistema, com base em uma representação mais detalhada

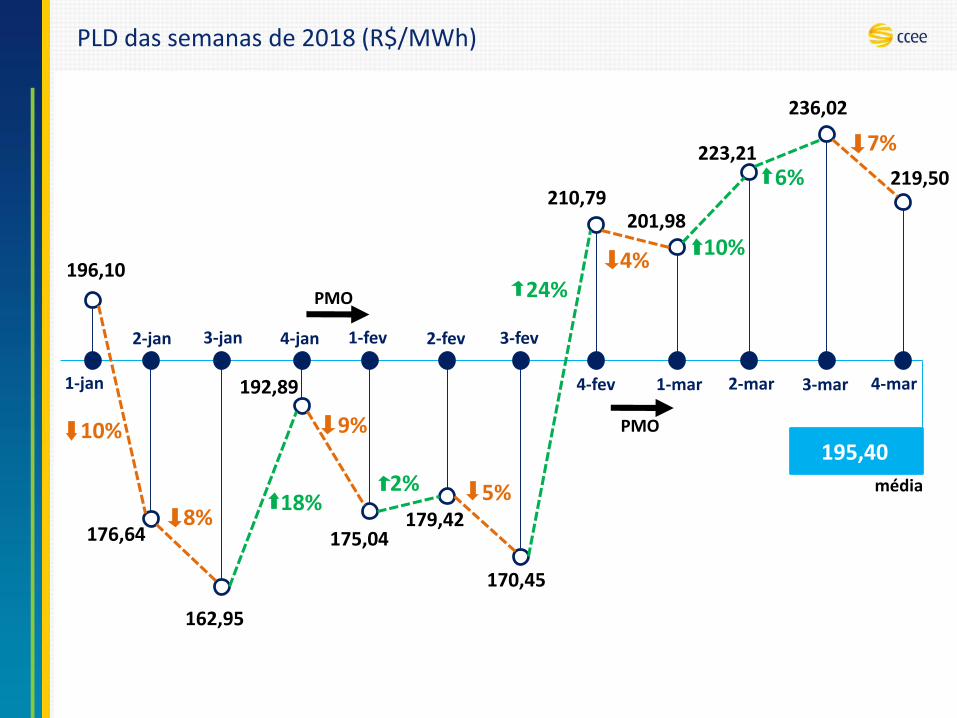

196,10

176,64

162,95

192,89

175,04179,42

170,45

210,79201,98

223,21

236,02

219,50

195,40

média

PLD das semanas de 2018 (R$/MWh)

1-jan

2-jan 3-jan 4-jan 1-fev 2-fev

4-fev

3-fev

1-mar 2-mar 3-mar 4-mar

10%

8%18%

9%

2%

24%

10%

6%

5%

4%

7%

PMO

PMO

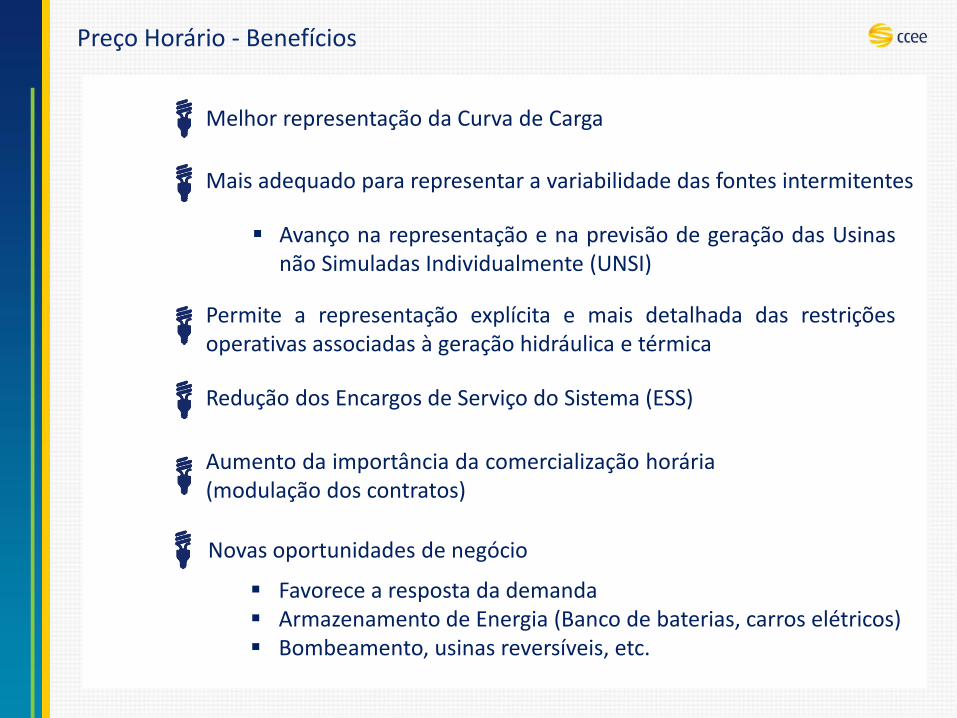

Preço Horário - Benefícios

Favorece a resposta da demanda Armazenamento de Energia (Banco de baterias, carros elétricos) Bombeamento, usinas reversíveis, etc.

Melhor representação da Curva de Carga

Mais adequado para representar a variabilidade das fontes intermitentes

Avanço na representação e na previsão de geração das Usinasnão Simuladas Individualmente (UNSI)

Permite a representação explícita e mais detalhada das restriçõesoperativas associadas à geração hidráulica e térmica

Redução dos Encargos de Serviço do Sistema (ESS)

Aumento da importância da comercialização horária(modulação dos contratos)

Novas oportunidades de negócio

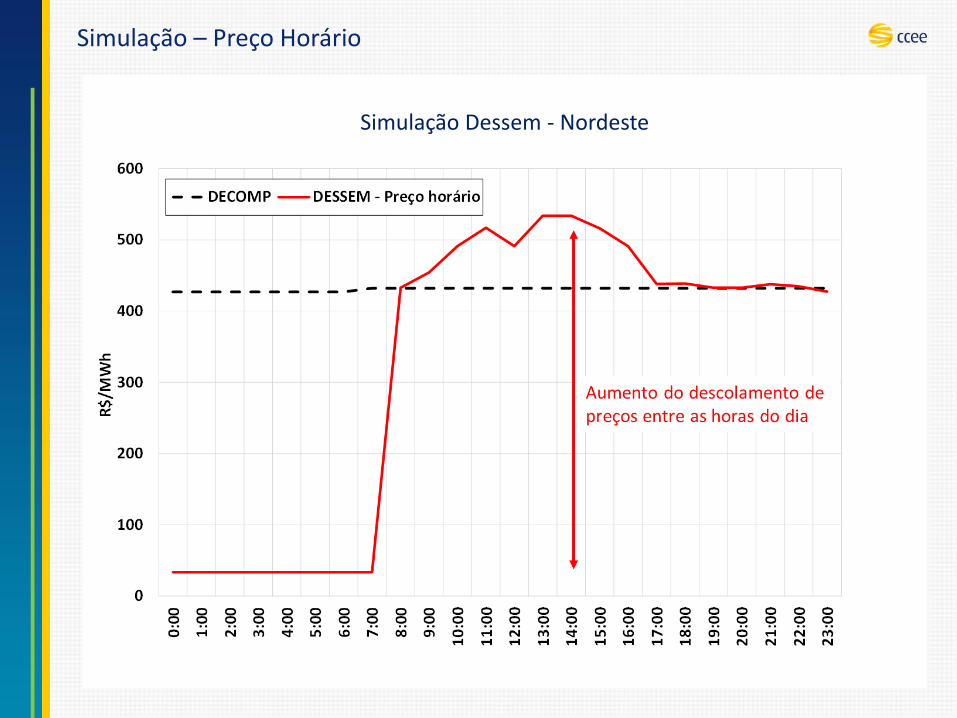

Simulação – Preço Horário

Simulação Dessem - Nordeste

Considerações Finais

Considerações Finais

É preciso encontrar uma solução para a questão do risco hidrológico. Não é saudável para o mercado funcionar com R$ 6 bilhões em aberto por conta de liminares judiciais. Atualmente não há perspectivas de paralisação do mercado

Somos favoráveis à ampliação do mercado livre de forma organizada com a separação entre atacado e varejo, sendo a redução dos requisitos realizada de forma gradual

Estamos atuando no aprimoramento da metodologia de cálculo do PLD, ampliando a aderência da formação do preço com a operação física do sistema tendo como premissas: transparência, reprodutibilidade e previsibilidade

Além da judicialização do GSF, a inadimplência de algumas distribuidoras é um ponto de atenção

PLD

Notícias

Boletins

Calendário Operacional

Comunicados

58 cursos online disponíveis

ccee.org.brSite oficial com notícias, documentose informações de mercado

linkedin.com/company/298493 slideshare.net/cceeoficial vimeo.com/ccee

ObrigadoRui Altieri

Conselheiro de Administração