Palestra - crcsp.org.br · O Regulamento do Imposto de Renda (Decreto nº 3.000/99), art. 274,...

42

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Palestra Lucro Real/ Presumido/ Arbitrado - Apuração/ Tributação Elaborado por: José Joaquim Filho O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Julho 2015 eXPert PDF Trial

Transcript of Palestra - crcsp.org.br · O Regulamento do Imposto de Renda (Decreto nº 3.000/99), art. 274,...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Lucro Real/ Presumido/ Arbitrado - Apuração/ Tributação

Elaborado por:

José Joaquim Filho

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Julho 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

LUCRO REAL ELUCRO PRESUMIDO

(IRPJ - CSLL - RTT - FCONT - LALUR -ECF

- CPC 32 - Planejamento Tributário)

SumárioNº DESCRIÇÃO:

1 Aspectos Introdutórios

2. Lucro Real – Anual e Trimestral

3. E-LALUR /E-LACS (IRPJ e a CSLL)

4. Lucro Presumido

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

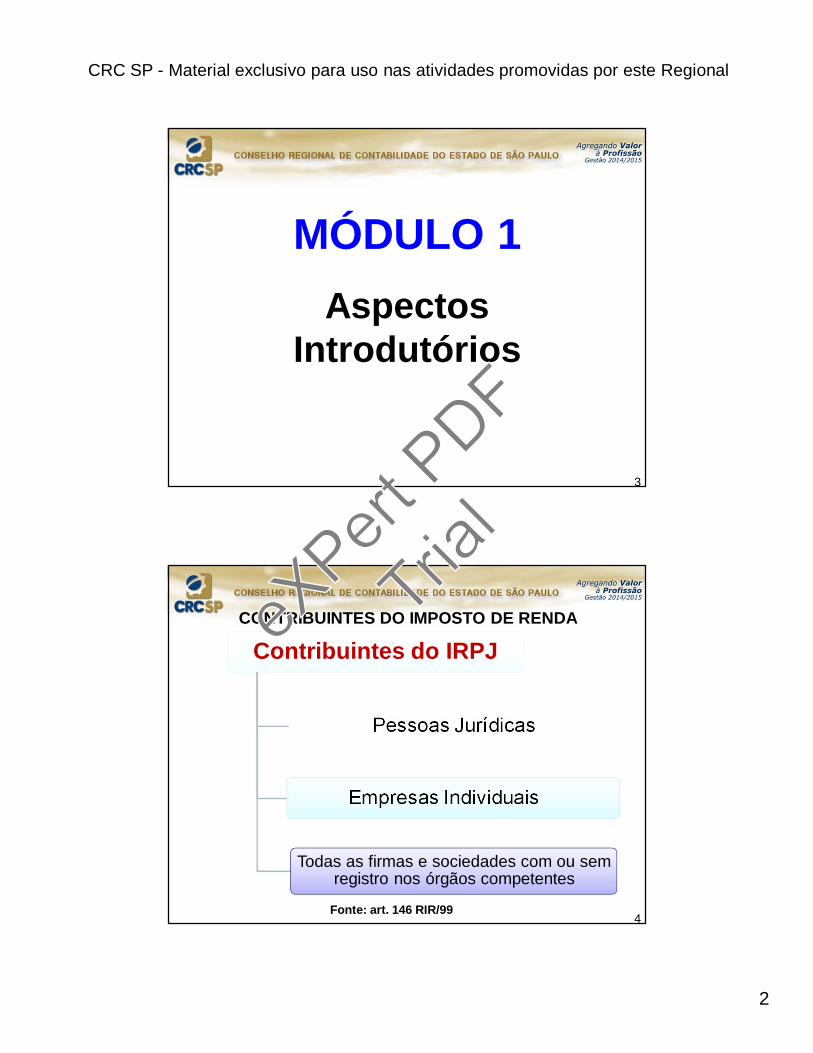

MÓDULO 1 Aspectos

Introdutórios

3

Fonte: art. 146 RIR/99

Contribuintes do IRPJ

Pessoas Jurídicas

Empresas Individuais

Todas as firmas e sociedades com ou sem registro nos órgãos competentes

CONTRIBUINTES DO IMPOSTO DE RENDA

4

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

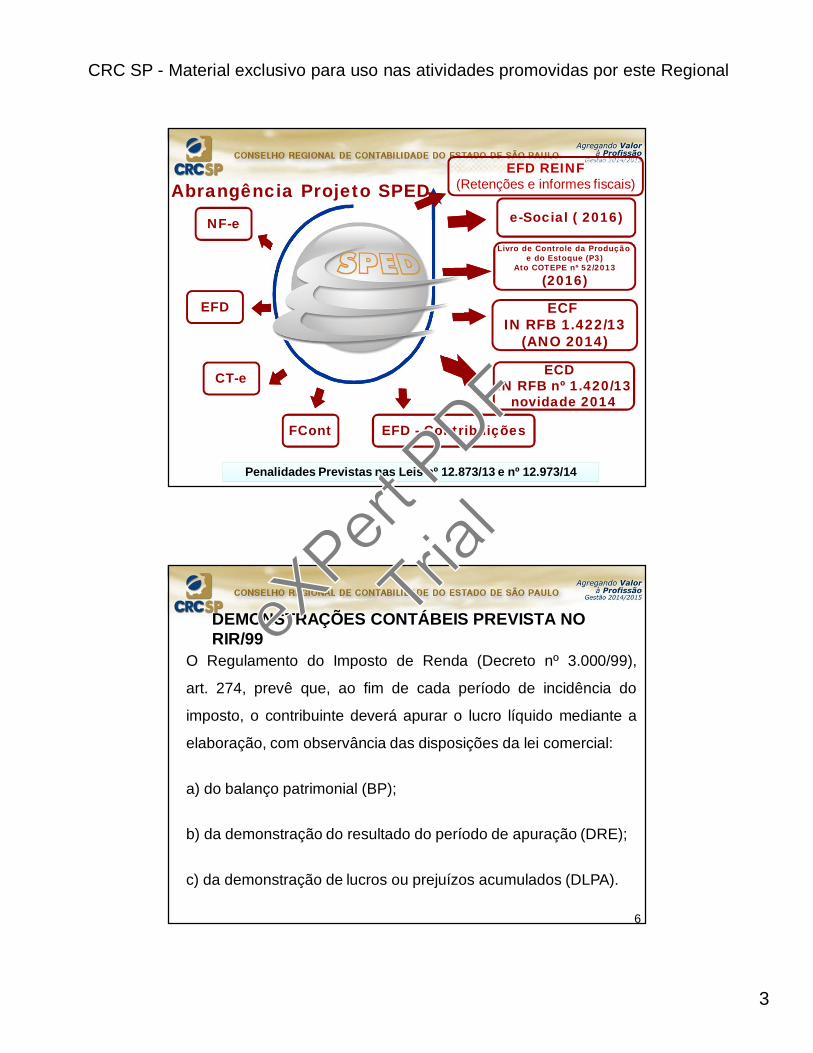

Abrangência Projeto SPED

ECD IN RFB nº 1.420/13

novidade 2014

EFD

NF-e

CT-e

EFD - Contribuições

e-Social ( 2016)

FCont

ECF IN RFB 1.422/13

(ANO 2014)

Livro de Controle da Produção e do Estoque (P3)

Ato COTEPE nº 52/2013

(2016)

Penalidades Previstas nas Leis nº 12.873/13 e nº 12.973/14

EFD REINF(Retenções e informes fiscais)

DEMONSTRAÇÕES CONTÁBEIS PREVISTA NO RIR/99

O Regulamento do Imposto de Renda (Decreto nº 3.000/99),

art. 274, prevê que, ao fim de cada período de incidência do

imposto, o contribuinte deverá apurar o lucro líquido mediante a

elaboração, com observância das disposições da lei comercial:

a) do balanço patrimonial (BP);

b) da demonstração do resultado do período de apuração (DRE);

c) da demonstração de lucros ou prejuízos acumulados (DLPA).

6

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

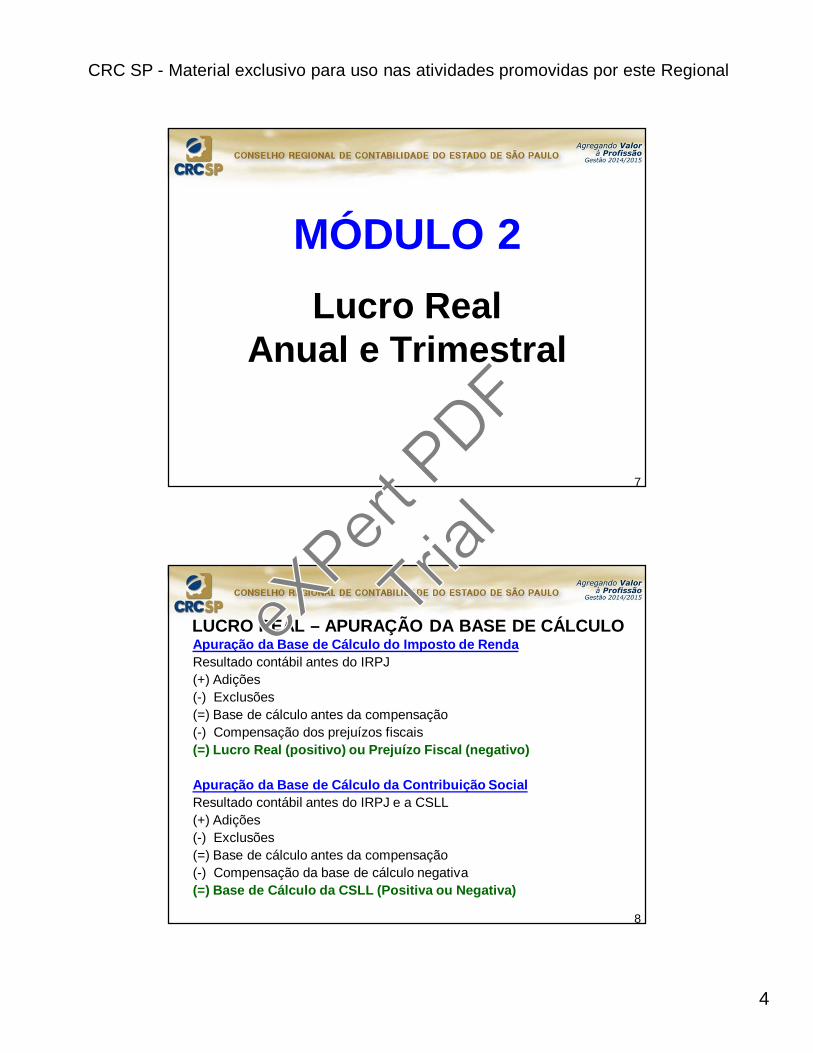

MÓDULO 2 Lucro Real

Anual e Trimestral

7

Apuração da Base de Cálculo do Imposto de RendaResultado contábil antes do IRPJ (+) Adições(-) Exclusões(=) Base de cálculo antes da compensação(-) Compensação dos prejuízos fiscais(=) Lucro Real (positivo) ou Prejuízo Fiscal (negativo)

Apuração da Base de Cálculo da Contribuição SocialResultado contábil antes do IRPJ e a CSLL(+) Adições(-) Exclusões(=) Base de cálculo antes da compensação(-) Compensação da base de cálculo negativa(=) Base de Cálculo da CSLL (Positiva ou Negativa)

LUCRO REAL – APURAÇÃO DA BASE DE CÁLCULO

8

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

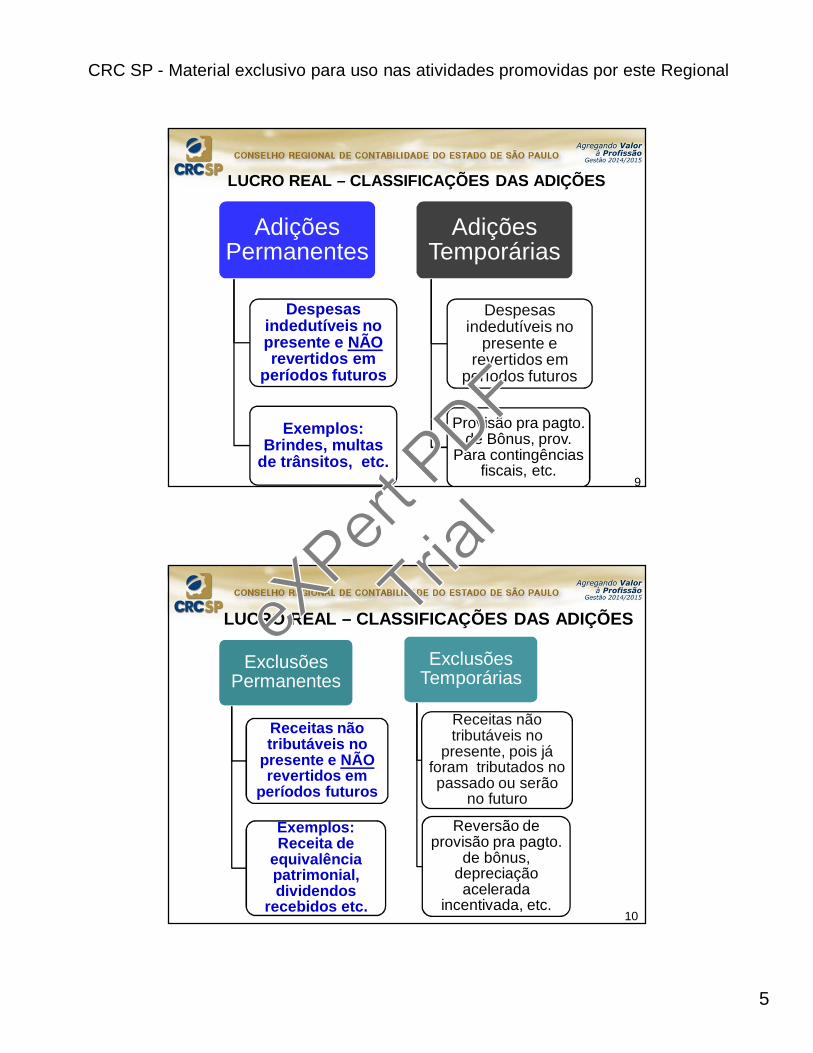

LUCRO REAL – CLASSIFICAÇÕES DAS ADIÇÕES

Adições Permanentes

Despesas indedutíveis no presente e NÃO revertidos em

períodos futuros

Exemplos: Brindes, multas

de trânsitos, etc.

Adições Temporárias

Despesas indedutíveis no

presente e revertidos em

períodos futuros

Provisão pra pagto. de Bônus, prov.

Para contingências fiscais, etc.

9

LUCRO REAL – CLASSIFICAÇÕES DAS ADIÇÕES

Exclusões Permanentes

Receitas não tributáveis no

presente e NÃOrevertidos em

períodos futuros

Exemplos: Receita de

equivalência patrimonial, dividendos

recebidos etc.

Exclusões Temporárias

Receitas não tributáveis no

presente, pois já foram tributados no passado ou serão

no futuro

Reversão de provisão pra pagto.

de bônus, depreciação acelerada

incentivada, etc.10

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

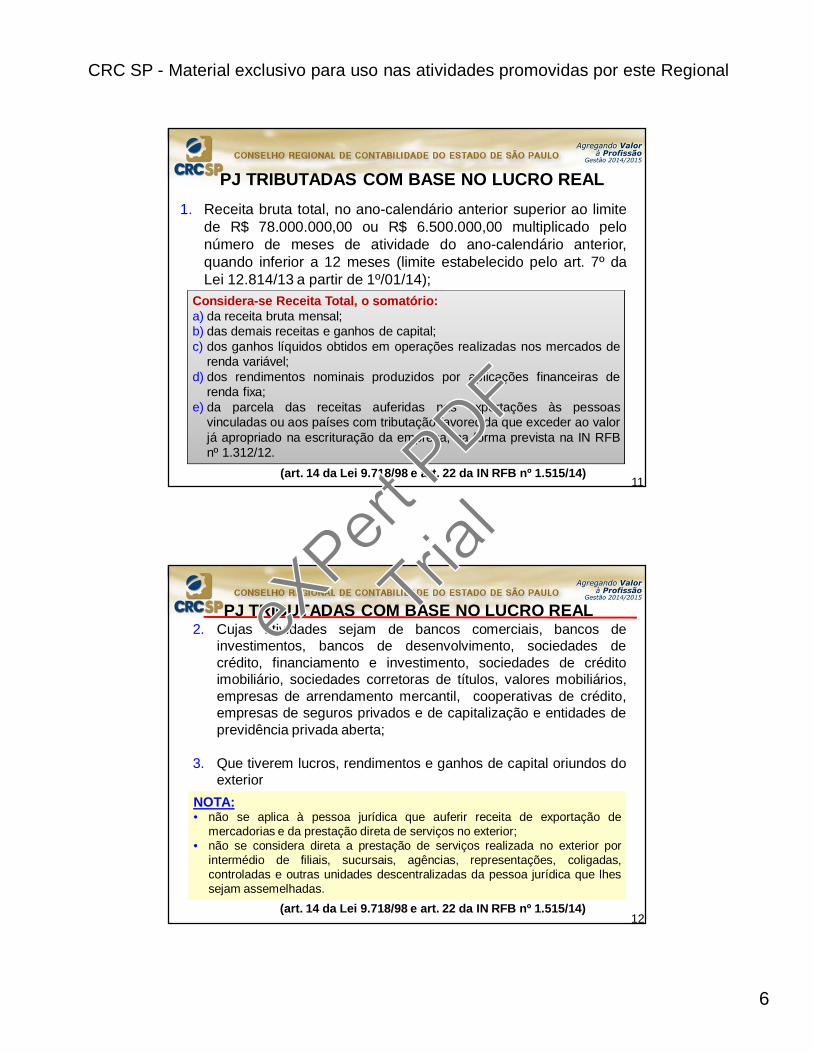

PJ TRIBUTADAS COM BASE NO LUCRO REAL 1. Receita bruta total, no ano-calendário anterior superior ao limite

de R$ 78.000.000,00 ou R$ 6.500.000,00 multiplicado pelonúmero de meses de atividade do ano-calendário anterior,quando inferior a 12 meses (limite estabelecido pelo art. 7º daLei 12.814/13 a partir de 1º/01/14);

(art. 14 da Lei 9.718/98 e art. 22 da IN RFB nº 1.515/14) 11

Considera-se Receita Total, o somatório:a) da receita bruta mensal;b) das demais receitas e ganhos de capital;c) dos ganhos líquidos obtidos em operações realizadas nos mercados de

renda variável;d) dos rendimentos nominais produzidos por aplicações financeiras de

renda fixa;e) da parcela das receitas auferidas nas exportações às pessoas

vinculadas ou aos países com tributação favorecida que exceder ao valorjá apropriado na escrituração da empresa, na forma prevista na IN RFBnº 1.312/12.

PJ TRIBUTADAS COM BASE NO LUCRO REAL 2. Cujas atividades sejam de bancos comerciais, bancos de

investimentos, bancos de desenvolvimento, sociedades decrédito, financiamento e investimento, sociedades de créditoimobiliário, sociedades corretoras de títulos, valores mobiliários,empresas de arrendamento mercantil, cooperativas de crédito,empresas de seguros privados e de capitalização e entidades deprevidência privada aberta;

3. Que tiverem lucros, rendimentos e ganhos de capital oriundos doexterior

(art. 14 da Lei 9.718/98 e art. 22 da IN RFB nº 1.515/14) 12

NOTA:• não se aplica à pessoa jurídica que auferir receita de exportação de

mercadorias e da prestação direta de serviços no exterior;• não se considera direta a prestação de serviços realizada no exterior por

intermédio de filiais, sucursais, agências, representações, coligadas,controladas e outras unidades descentralizadas da pessoa jurídica que lhessejam assemelhadas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

PJ TRIBUTADAS COM BASE NO LUCRO REAL

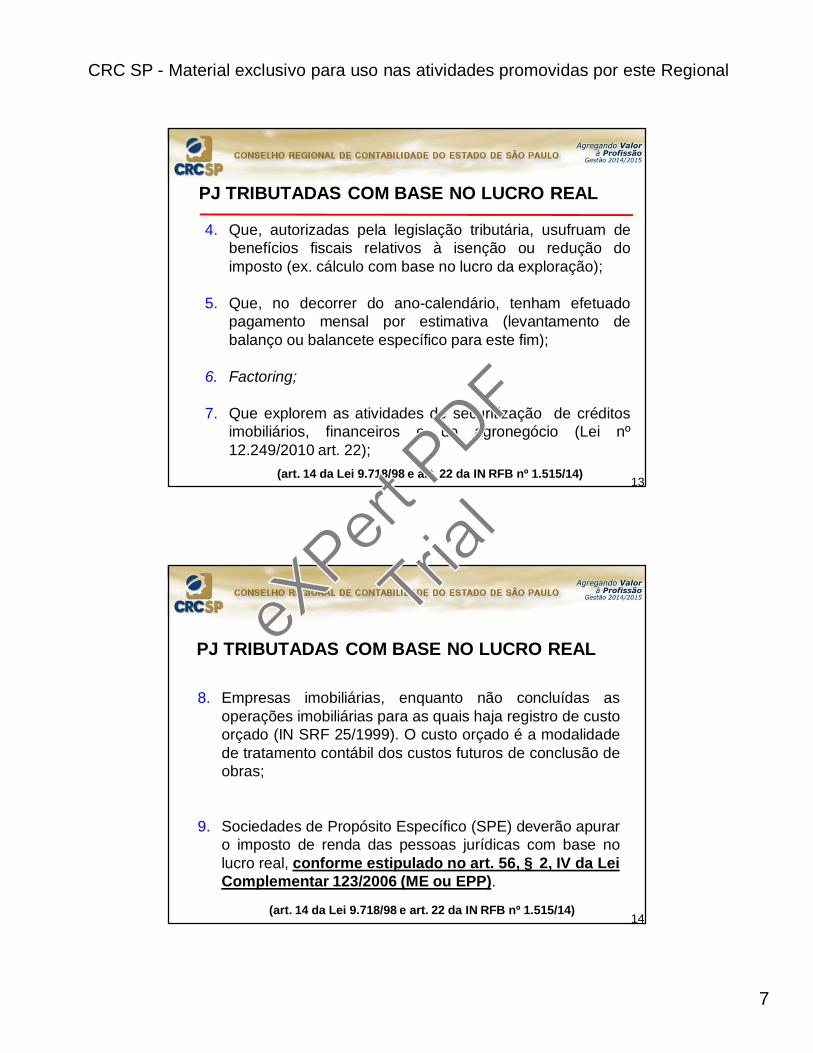

4. Que, autorizadas pela legislação tributária, usufruam debenefícios fiscais relativos à isenção ou redução doimposto (ex. cálculo com base no lucro da exploração);

5. Que, no decorrer do ano-calendário, tenham efetuadopagamento mensal por estimativa (levantamento debalanço ou balancete específico para este fim);

6. Factoring;

7. Que explorem as atividades de securitização de créditosimobiliários, financeiros e do agronegócio (Lei nº12.249/2010 art. 22);

(art. 14 da Lei 9.718/98 e art. 22 da IN RFB nº 1.515/14) 13

PJ TRIBUTADAS COM BASE NO LUCRO REAL

8. Empresas imobiliárias, enquanto não concluídas asoperações imobiliárias para as quais haja registro de custoorçado (IN SRF 25/1999). O custo orçado é a modalidadede tratamento contábil dos custos futuros de conclusão deobras;

9. Sociedades de Propósito Específico (SPE) deverão apuraro imposto de renda das pessoas jurídicas com base nolucro real, conforme estipulado no art. 56, § 2, IV da LeiComplementar 123/2006 (ME ou EPP).

14(art. 14 da Lei 9.718/98 e art. 22 da IN RFB nº 1.515/14)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

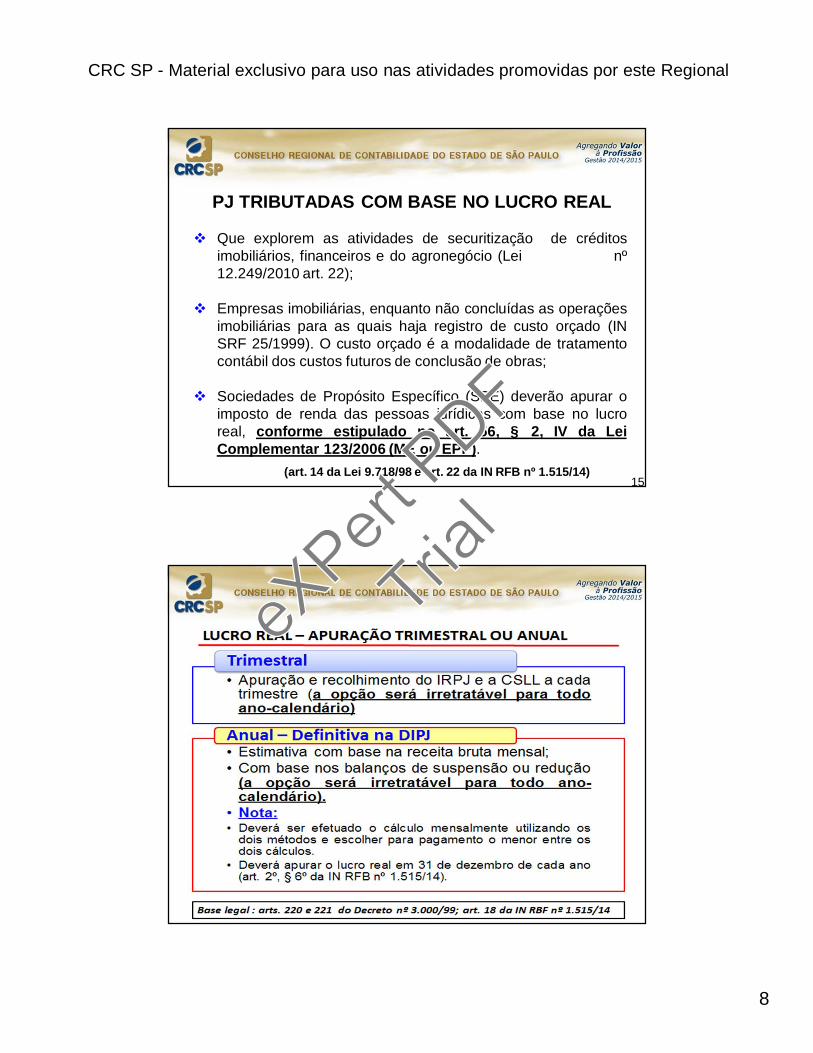

Que explorem as atividades de securitização de créditosimobiliários, financeiros e do agronegócio (Lei nº12.249/2010 art. 22);

Empresas imobiliárias, enquanto não concluídas as operaçõesimobiliárias para as quais haja registro de custo orçado (INSRF 25/1999). O custo orçado é a modalidade de tratamentocontábil dos custos futuros de conclusão de obras;

Sociedades de Propósito Específico (SPE) deverão apurar oimposto de renda das pessoas jurídicas com base no lucroreal, conforme estipulado no art. 56, § 2, IV da LeiComplementar 123/2006 (ME ou EPP).

PJ TRIBUTADAS COM BASE NO LUCRO REAL

15(art. 14 da Lei 9.718/98 e art. 22 da IN RFB nº 1.515/14)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

LUCRO REAL – REGIME DE COMPETÊNCIA

A pessoa jurídica sujeita à tributação com base no lucro real

deve manter escrituração com observância das leis

comerciais e fiscais, ou seja, de acordo com o regime de

competência (art. 251 RIR/99).

Exceções de tributação pelo Regime de Caixa:

Contratos de fornecimento a Entidades Governamentais;

Atividade Imobiliária;

Venda a longo prazo de bens do ativo imobilizado;

Variações Cambiais de operações liquidada (informar na DCTF em dados cadastraisconforme IN RFB nº 1.262/12).

RIR/99 (Art. 409,413 e 421) e MP nº 2.158/01 (art. 30)17

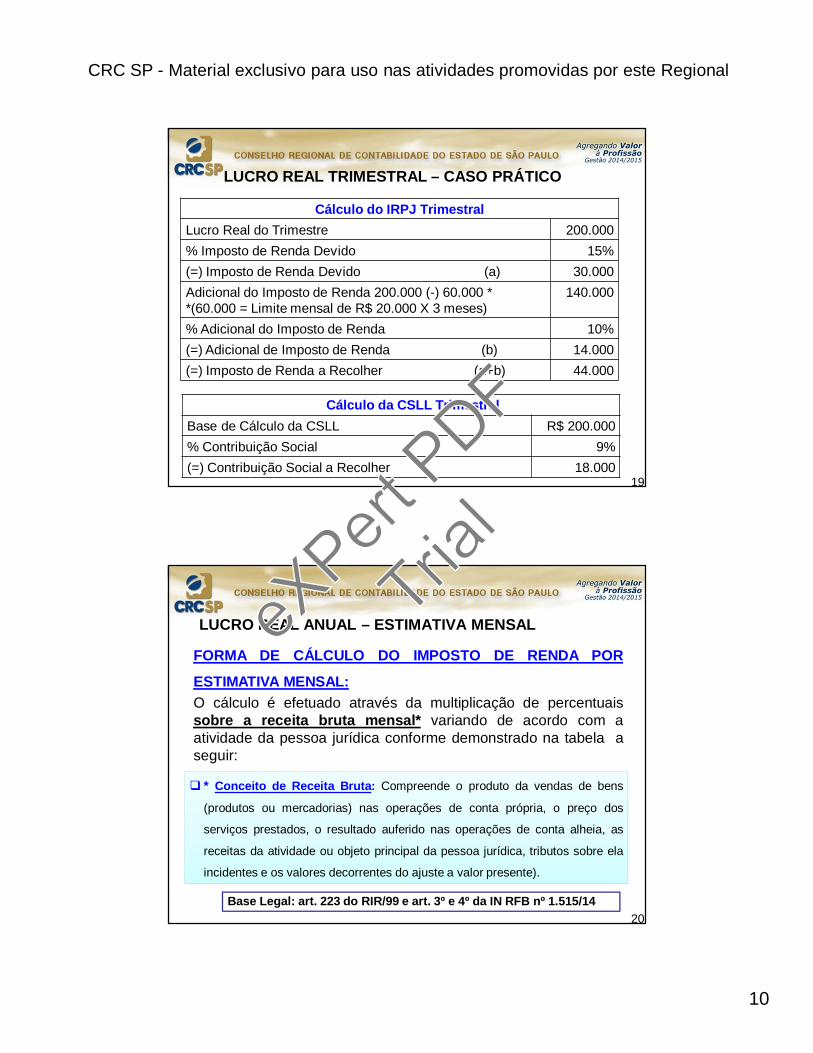

LUCRO REAL TRIMESTRAL (art. 1º Lei nº 9.430/96)

O lucro Real do trimestre é a base de cálculo para apurar o IRPJ e aCSLL (apuração: 31 de março, 30 de junho, 30 de setembro e 31 dedezembro);

Os lançamentos de apuração do IRPJ trimestral deverão ser feitos noLalur a partir do resultado líquido de cada trimestre (isoladamente);

Alíquotas aplicadas sobre a base de cálculo:

IRPJ:

15% (alíquota normal) + 10% sobre a parcela da base de cálculo que exceder ao limite deR$ 20.000,00 mensal (3M X R$ 20.000,00 = R$ 60.000,00);

CSLL:

9% empresas em geral e 15% instituições financeiras;

18Art. 8º da IN RFB nº 1.515/14

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

LUCRO REAL TRIMESTRAL – CASO PRÁTICO

Cálculo do IRPJ TrimestralLucro Real do Trimestre 200.000% Imposto de Renda Devido 15%(=) Imposto de Renda Devido (a) 30.000Adicional do Imposto de Renda 200.000 (-) 60.000 **(60.000 = Limite mensal de R$ 20.000 X 3 meses)

140.000

% Adicional do Imposto de Renda 10%(=) Adicional de Imposto de Renda (b) 14.000(=) Imposto de Renda a Recolher (a+b) 44.000

Cálculo da CSLL TrimestralBase de Cálculo da CSLL R$ 200.000% Contribuição Social 9%(=) Contribuição Social a Recolher 18.000

19

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

FORMA DE CÁLCULO DO IMPOSTO DE RENDA POR

ESTIMATIVA MENSAL:O cálculo é efetuado através da multiplicação de percentuaissobre a receita bruta mensal* variando de acordo com aatividade da pessoa jurídica conforme demonstrado na tabela aseguir:

20Base Legal: art. 223 do RIR/99 e art. 3º e 4º da IN RFB nº 1.515/14

* Conceito de Receita Bruta: Compreende o produto da vendas de bens

(produtos ou mercadorias) nas operações de conta própria, o preço dos

serviços prestados, o resultado auferido nas operações de conta alheia, as

receitas da atividade ou objeto principal da pessoa jurídica, tributos sobre ela

incidentes e os valores decorrentes do ajuste a valor presente).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

21

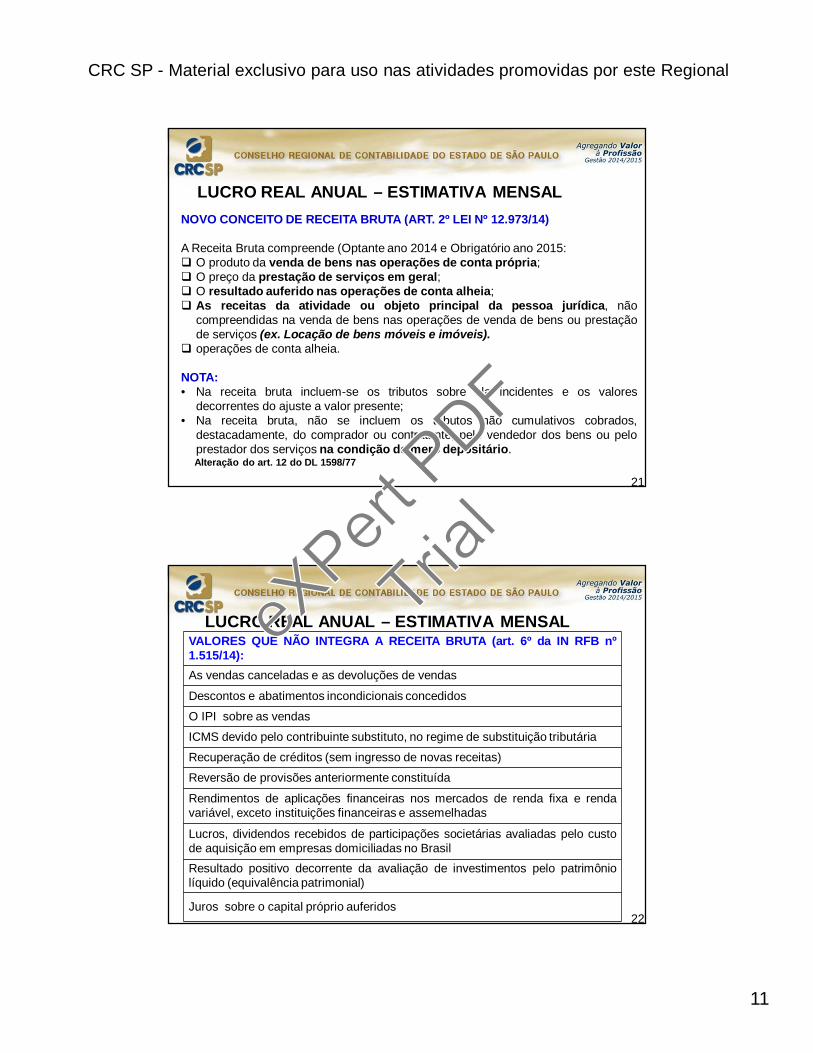

NOVO CONCEITO DE RECEITA BRUTA (ART. 2º LEI Nº 12.973/14)

A Receita Bruta compreende (Optante ano 2014 e Obrigatório ano 2015: O produto da venda de bens nas operações de conta própria; O preço da prestação de serviços em geral; O resultado auferido nas operações de conta alheia; As receitas da atividade ou objeto principal da pessoa jurídica, não

compreendidas na venda de bens nas operações de venda de bens ou prestaçãode serviços (ex. Locação de bens móveis e imóveis).

operações de conta alheia.

NOTA:• Na receita bruta incluem-se os tributos sobre ela incidentes e os valores

decorrentes do ajuste a valor presente;• Na receita bruta, não se incluem os tributos não cumulativos cobrados,

destacadamente, do comprador ou contratante, pelo vendedor dos bens ou peloprestador dos serviços na condição de mero depositário.Alteração do art. 12 do DL 1598/77

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

22

VALORES QUE NÃO INTEGRA A RECEITA BRUTA (art. 6º da IN RFB nº1.515/14):As vendas canceladas e as devoluções de vendas

Descontos e abatimentos incondicionais concedidos

O IPI sobre as vendas

ICMS devido pelo contribuinte substituto, no regime de substituição tributária

Recuperação de créditos (sem ingresso de novas receitas)

Reversão de provisões anteriormente constituída

Rendimentos de aplicações financeiras nos mercados de renda fixa e rendavariável, exceto instituições financeiras e assemelhadas

Lucros, dividendos recebidos de participações societárias avaliadas pelo custode aquisição em empresas domiciliadas no BrasilResultado positivo decorrente da avaliação de investimentos pelo patrimôniolíquido (equivalência patrimonial)

Juros sobre o capital próprio auferidos

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

23

VALORES QUE NÃO INTEGRA A RECEITA BRUTA (art. 6º da IN RFB nº1.515/14):Receitas provenientes de atividades incentivadasResultado positivo decorrente da avaliação de investimentos pelo patrimôniolíquido (equivalência patrimonial)

Juros sobre o capital próprio auferidos

Receitas provenientes de atividades incentivadas

O ganho proveniente de compra vantajosa (deságio), de que trata o § 9º do art. 92 da IN RFB nº 1.515/14, que integrará a base de cálculo do imposto no mês em que houver a alienação ou baixa do investimentoReceitas de subvenções para investimento de que trata o art. 112 da IN RFB nº1.515/14 e as receitas relativas a prêmios na emissão de debêntures de quetrata o art. 113 da IN RFB nº 1.515/14, desde que os registros nas respectivasreservas de lucros sejam efetuados até 31 de dezembro do ano em curso, salvonos casos de apuração de prejuízo previstos no § 3º do art. 112 e no § 3º doart. 113.

LUCRO REAL ANUAL – ESTIMATIVA MENSALRECEITA BRUTA DAS ATIVIDADES %

De revenda para consumo de combustível derivado de petróleo,álcool etílico carburante e gás natural. 1,6%

De venda de mercadorias e produtos em geral (excetocombustível para consumo);

Atividades Imobiliárias (considerado como receita bruta omontante efetivamente recebido, relativo às unidadesimobiliárias vendidas;

Transportes de cargas; Serviços hospitalares; Industrialização por encomenda; Atividade rural; Construção por empreitada, com emprego de todos os materiais

indispensáveis à sua execução, sendo tais materiaisincorporados à obra.

8%

24Base Legal: art. 4º da IN RFB nº 1.515/14

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

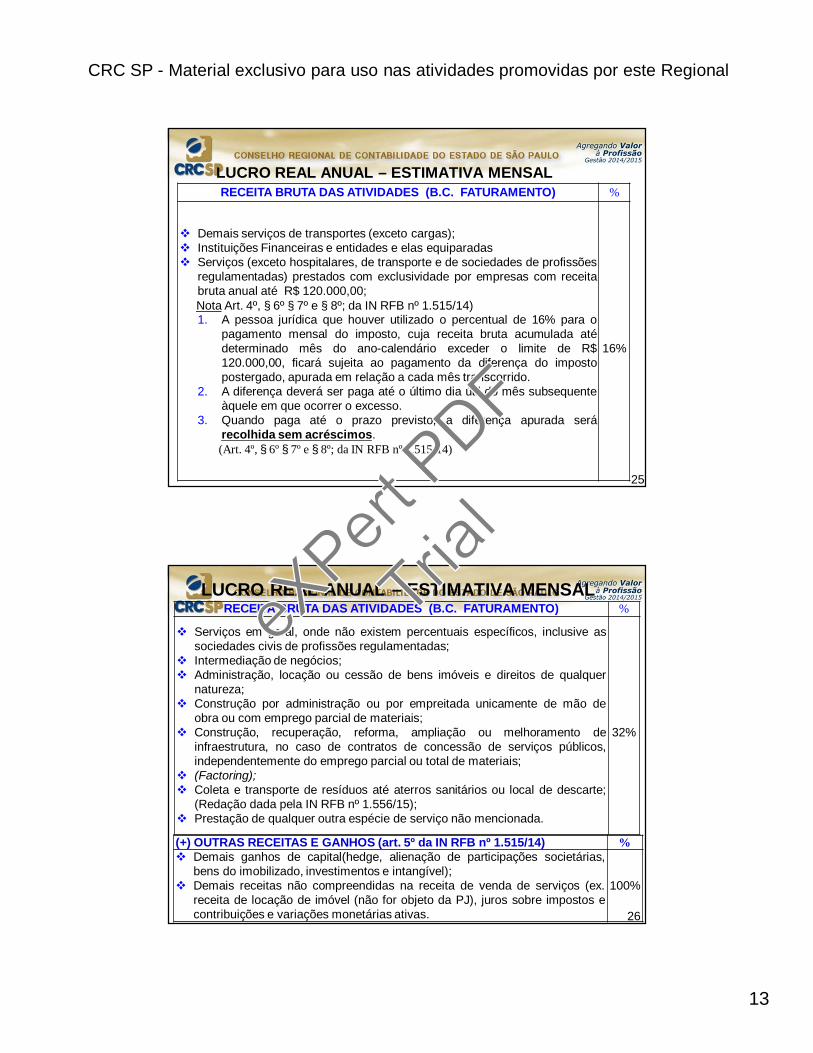

LUCRO REAL ANUAL – ESTIMATIVA MENSALRECEITA BRUTA DAS ATIVIDADES (B.C. FATURAMENTO) %

Demais serviços de transportes (exceto cargas); Instituições Financeiras e entidades e elas equiparadas Serviços (exceto hospitalares, de transporte e de sociedades de profissões

regulamentadas) prestados com exclusividade por empresas com receitabruta anual até R$ 120.000,00;Nota Art. 4º, § 6º § 7º e § 8º; da IN RFB nº 1.515/14)1. A pessoa jurídica que houver utilizado o percentual de 16% para o

pagamento mensal do imposto, cuja receita bruta acumulada atédeterminado mês do ano-calendário exceder o limite de R$120.000,00, ficará sujeita ao pagamento da diferença do impostopostergado, apurada em relação a cada mês transcorrido.

2. A diferença deverá ser paga até o último dia útil do mês subsequenteàquele em que ocorrer o excesso.

3. Quando paga até o prazo previsto, a diferença apurada serárecolhida sem acréscimos.(Art. 4º, § 6º § 7º e § 8º; da IN RFB nº 1.515/14)

16%

25

LUCRO REAL ANUAL – ESTIMATIVA MENSALRECEITA BRUTA DAS ATIVIDADES (B.C. FATURAMENTO) %

Serviços em geral, onde não existem percentuais específicos, inclusive associedades civis de profissões regulamentadas;

Intermediação de negócios; Administração, locação ou cessão de bens imóveis e direitos de qualquer

natureza; Construção por administração ou por empreitada unicamente de mão de

obra ou com emprego parcial de materiais; Construção, recuperação, reforma, ampliação ou melhoramento de

infraestrutura, no caso de contratos de concessão de serviços públicos,independentemente do emprego parcial ou total de materiais;

(Factoring); Coleta e transporte de resíduos até aterros sanitários ou local de descarte;

(Redação dada pela IN RFB nº 1.556/15); Prestação de qualquer outra espécie de serviço não mencionada.

32%

26

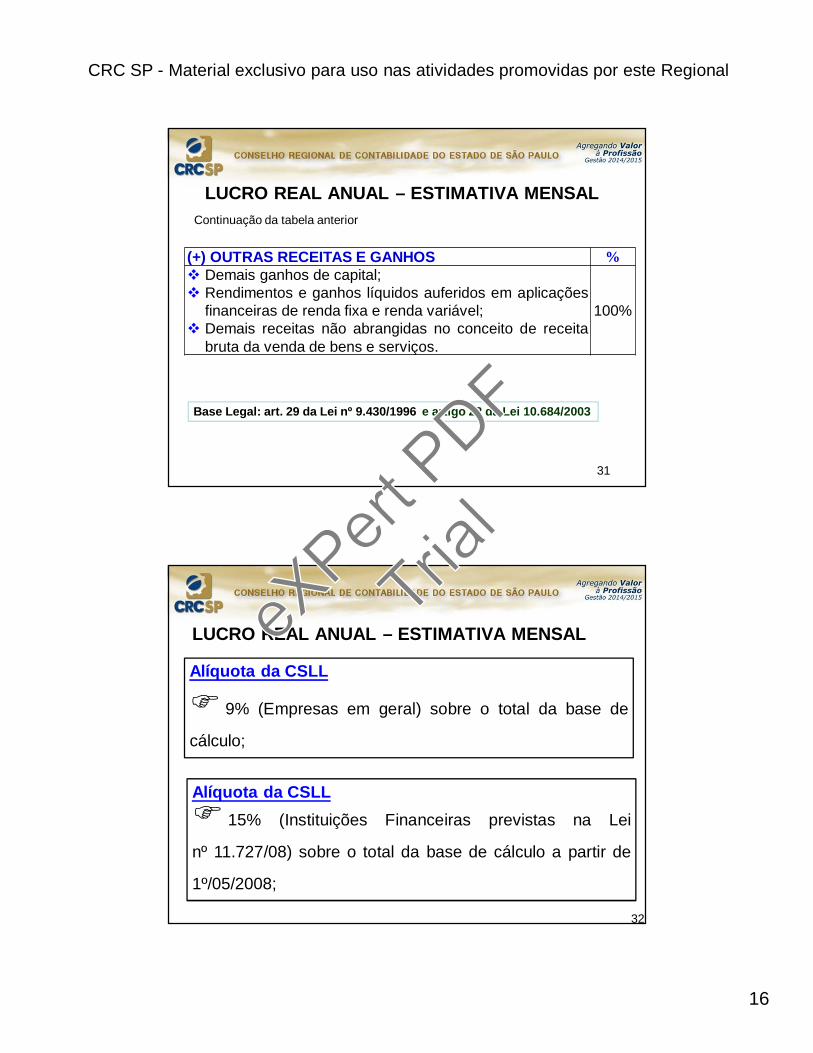

(+) OUTRAS RECEITAS E GANHOS (art. 5º da IN RFB nº 1.515/14) % Demais ganhos de capital(hedge, alienação de participações societárias,

bens do imobilizado, investimentos e intangível); Demais receitas não compreendidas na receita de venda de serviços (ex.

receita de locação de imóvel (não for objeto da PJ), juros sobre impostos econtribuições e variações monetárias ativas.

100%

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

27

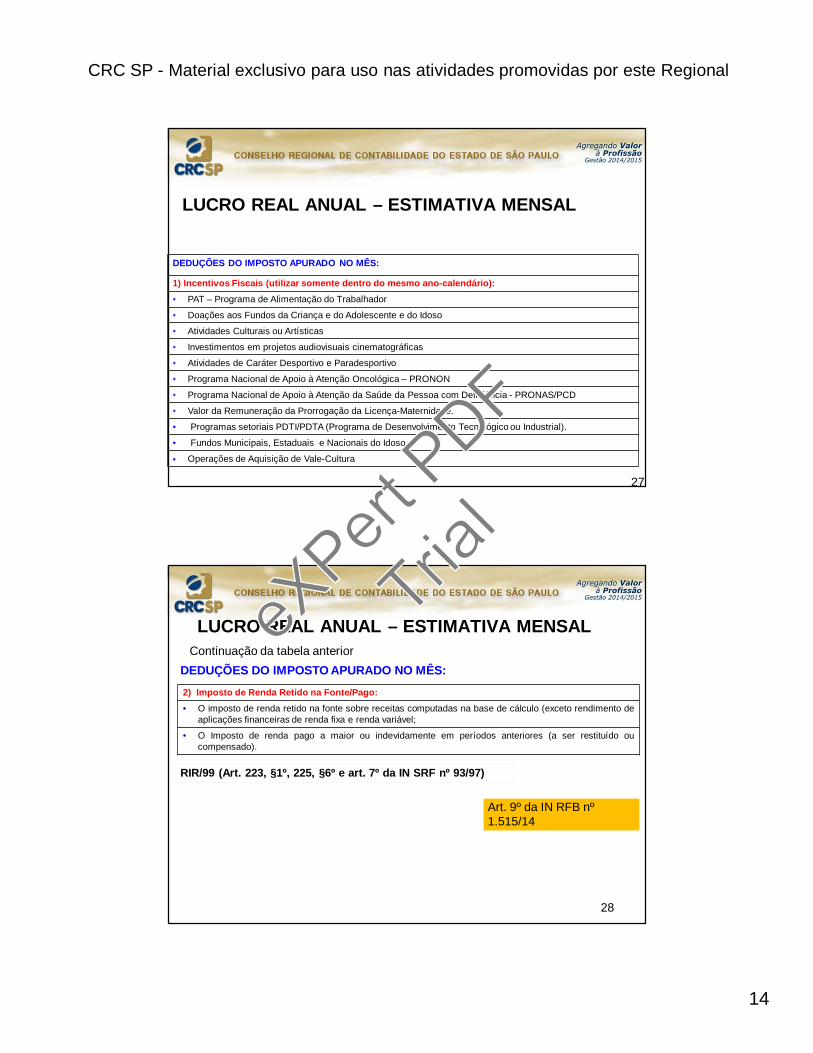

DEDUÇÕES DO IMPOSTO APURADO NO MÊS:

1) Incentivos Fiscais (utilizar somente dentro do mesmo ano-calendário):• PAT – Programa de Alimentação do Trabalhador

• Doações aos Fundos da Criança e do Adolescente e do Idoso

• Atividades Culturais ou Artísticas

• Investimentos em projetos audiovisuais cinematográficas

• Atividades de Caráter Desportivo e Paradesportivo

• Programa Nacional de Apoio à Atenção Oncológica – PRONON

• Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD

• Valor da Remuneração da Prorrogação da Licença-Maternidade.

• Programas setoriais PDTI/PDTA (Programa de Desenvolvimento Tecnológico ou Industrial).

• Fundos Municipais, Estaduais e Nacionais do Idoso

Operações de Aquisição de Vale-Cultura

28

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

2) Imposto de Renda Retido na Fonte/Pago:• O imposto de renda retido na fonte sobre receitas computadas na base de cálculo (exceto rendimento de

aplicações financeiras de renda fixa e renda variável;

• O Imposto de renda pago a maior ou indevidamente em períodos anteriores (a ser restituído oucompensado).

RIR/99 (Art. 223, §1º, 225, §6º e art. 7º da IN SRF nº 93/97)

Art. 9º da IN RFB nº 1.515/14

DEDUÇÕES DO IMPOSTO APURADO NO MÊS:Continuação da tabela anterior

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

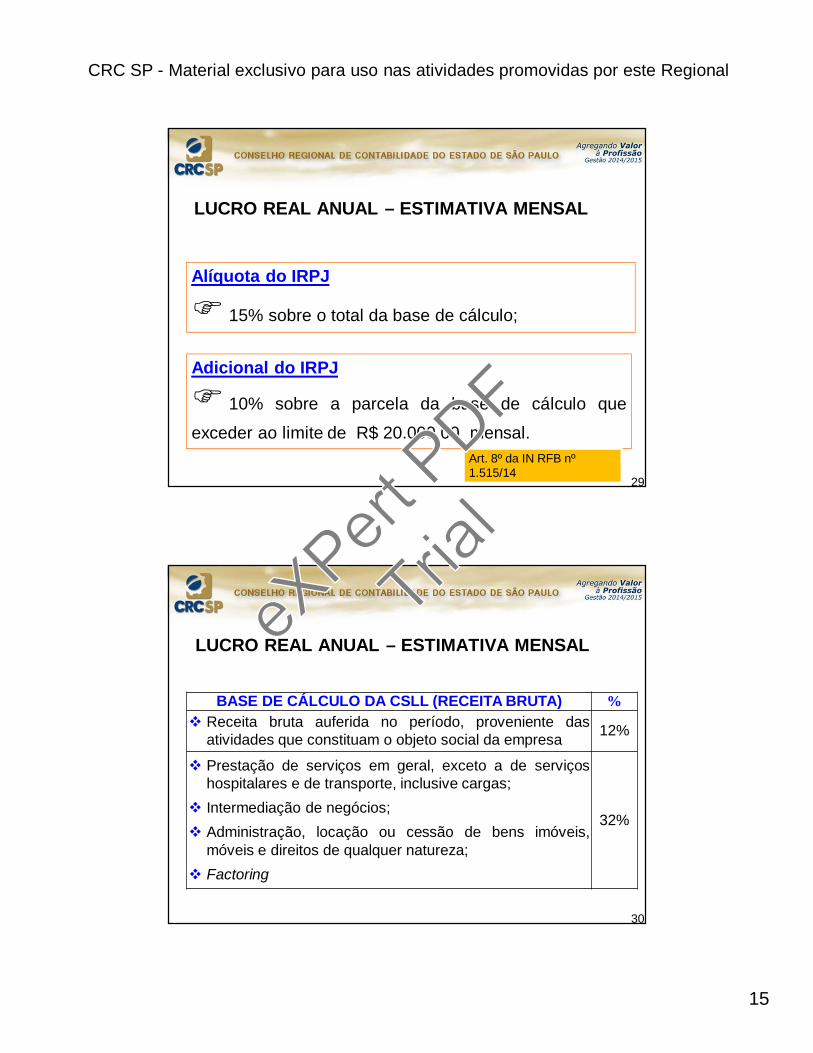

Alíquota do IRPJ

15% sobre o total da base de cálculo;

Adicional do IRPJ

10% sobre a parcela da base de cálculo que

exceder ao limite de R$ 20.000,00 mensal.

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

29

Art. 8º da IN RFB nº 1.515/14

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

BASE DE CÁLCULO DA CSLL (RECEITA BRUTA) % Receita bruta auferida no período, proveniente das

atividades que constituam o objeto social da empresa 12%

Prestação de serviços em geral, exceto a de serviçoshospitalares e de transporte, inclusive cargas;

Intermediação de negócios; Administração, locação ou cessão de bens imóveis,

móveis e direitos de qualquer natureza; Factoring

32%

30

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

(+) OUTRAS RECEITAS E GANHOS % Demais ganhos de capital; Rendimentos e ganhos líquidos auferidos em aplicações

financeiras de renda fixa e renda variável; Demais receitas não abrangidas no conceito de receita

bruta da venda de bens e serviços.

100%

31

Base Legal: art. 29 da Lei nº 9.430/1996 e artigo 22 da Lei 10.684/2003

LUCRO REAL ANUAL – ESTIMATIVA MENSALContinuação da tabela anterior

Alíquota da CSLL

9% (Empresas em geral) sobre o total da base de

cálculo;

LUCRO REAL ANUAL – ESTIMATIVA MENSAL

Alíquota da CSLL 15% (Instituições Financeiras previstas na Lei

nº 11.727/08) sobre o total da base de cálculo a partir de

1º/05/2008;

32

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

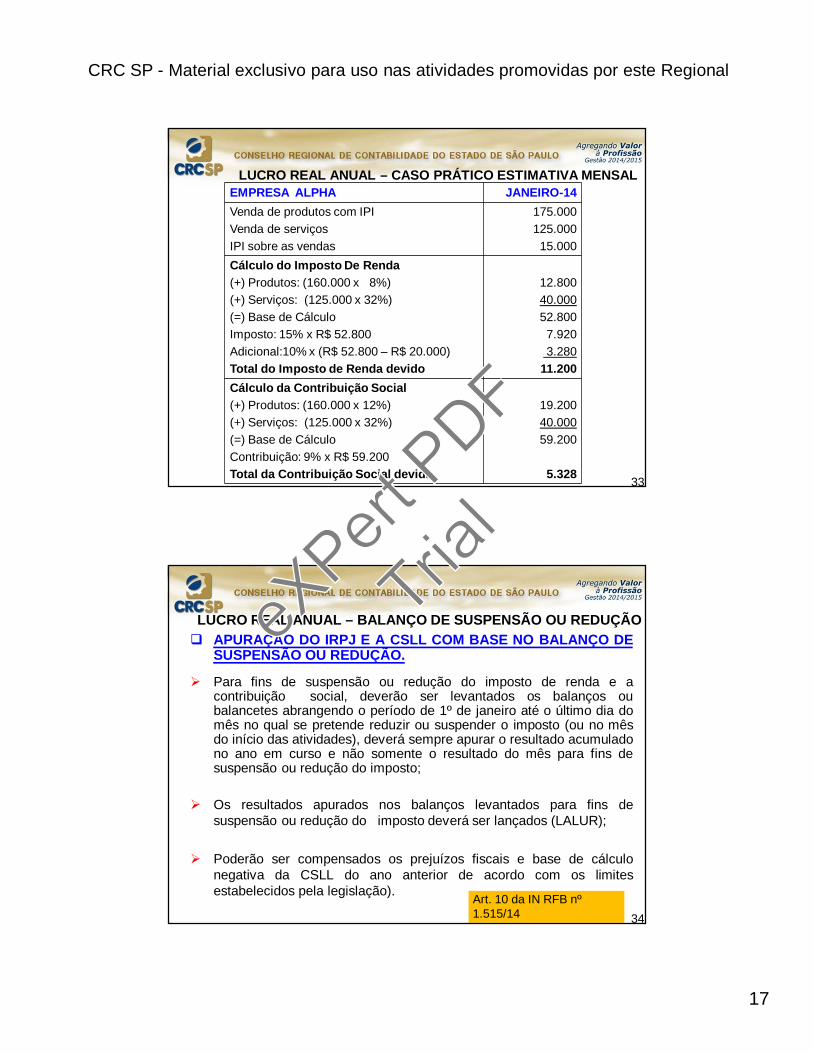

LUCRO REAL ANUAL – CASO PRÁTICO ESTIMATIVA MENSALEMPRESA ALPHA JANEIRO-14Venda de produtos com IPIVenda de serviçosIPI sobre as vendas

175.000 125.00015.000

Cálculo do Imposto De Renda(+) Produtos: (160.000 x 8%)(+) Serviços: (125.000 x 32%)(=) Base de CálculoImposto: 15% x R$ 52.800Adicional:10% x (R$ 52.800 – R$ 20.000)Total do Imposto de Renda devido

12.80040.00052.8007.9203.280

11.200Cálculo da Contribuição Social(+) Produtos: (160.000 x 12%)(+) Serviços: (125.000 x 32%)(=) Base de CálculoContribuição: 9% x R$ 59.200 Total da Contribuição Social devida

19.20040.00059.200

5.328 33

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO APURAÇÃO DO IRPJ E A CSLL COM BASE NO BALANÇO DE

SUSPENSÃO OU REDUÇÃO.

Para fins de suspensão ou redução do imposto de renda e acontribuição social, deverão ser levantados os balanços oubalancetes abrangendo o período de 1º de janeiro até o último dia domês no qual se pretende reduzir ou suspender o imposto (ou no mêsdo início das atividades), deverá sempre apurar o resultado acumuladono ano em curso e não somente o resultado do mês para fins desuspensão ou redução do imposto;

Os resultados apurados nos balanços levantados para fins desuspensão ou redução do imposto deverá ser lançados (LALUR);

Poderão ser compensados os prejuízos fiscais e base de cálculonegativa da CSLL do ano anterior de acordo com os limitesestabelecidos pela legislação).

34Art. 10 da IN RFB nº 1.515/14

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

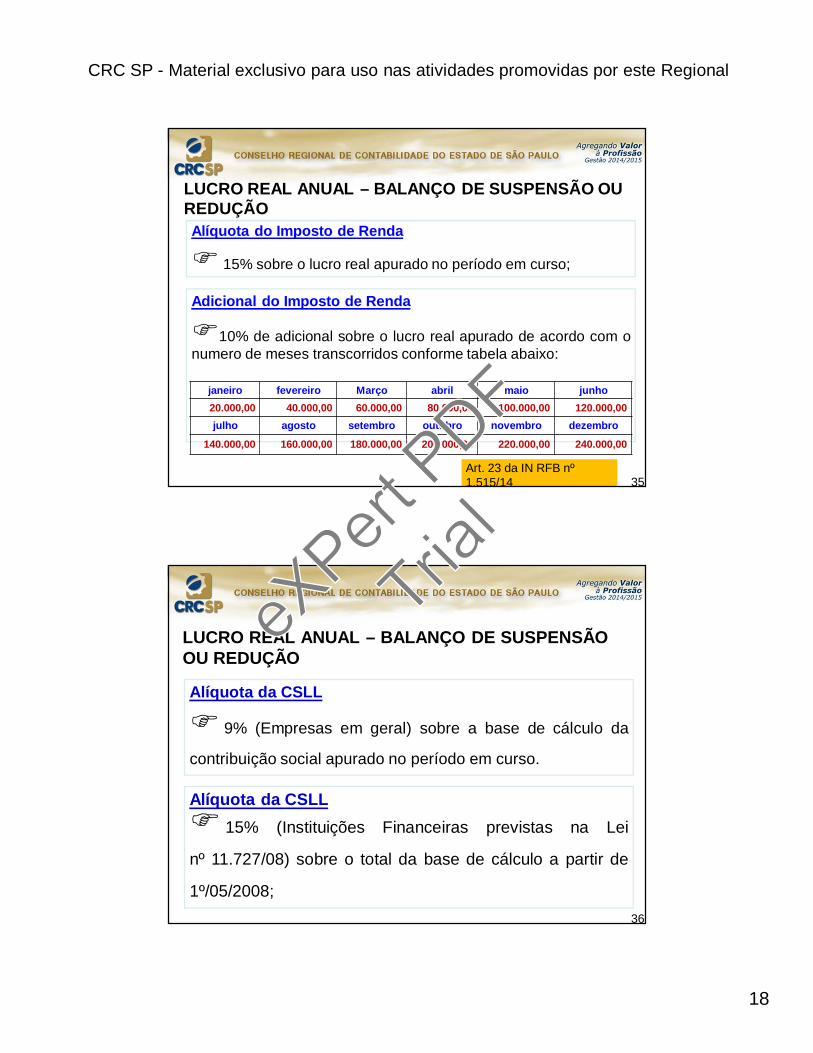

Adicional do Imposto de Renda

10% de adicional sobre o lucro real apurado de acordo com onumero de meses transcorridos conforme tabela abaixo:

Alíquota do Imposto de Renda

15% sobre o lucro real apurado no período em curso;

janeiro fevereiro Março abril maio junho20.000,00 40.000,00 60.000,00 80.000,00 100.000,00 120.000,00julho agosto setembro outubro novembro dezembro

140.000,00 160.000,00 180.000,00 200.000,00 220.000,00 240.000,00

35Art. 23 da IN RFB nº 1.515/14

Alíquota da CSLL

9% (Empresas em geral) sobre a base de cálculo da

contribuição social apurado no período em curso.

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

Alíquota da CSLL 15% (Instituições Financeiras previstas na Lei

nº 11.727/08) sobre o total da base de cálculo a partir de

1º/05/2008;36

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

LUCRO REAL ANUAL – LEVANTAMENTO DE ESTOQUES

• Para fins de determinação do resultado, a pessoa jurídica deverápromover, ao final de cada período de apuração, levantamento eavaliação de seus estoques, segundo a legislação específica,dispensada a escrituração do livro “Registro de Inventário”.

• A pessoa jurídica que possuir registro permanente de estoques,integrado e coordenado com a contabilidade, somente estaráobrigada a ajustar os saldos contábeis, pelo confronto com acontagem física, ao final do ano-calendário ou no encerramento doperíodo de apuração, nos casos de incorporação, fusão, cisão ouencerramento de atividade.

Art. 12, § 2º e § 3º da IN RFB nº 1.515/14 50

LUCRO REAL ANUAL – LIVROS FISCAIS OBRIGATÓRIOS

• Levantado com observância das disposições contidas nas leiscomerciais e fiscais;

b) transcrito no livro Diário ou no Livro de Apuração do Lucro Real(Lalur) de que trata o inciso I do caput do art. 8º do Decreto-Lei nº1.598/77, até a data fixada para pagamento do imposto dorespectivo mês (Incluso na ECF IN RFB nº 1.422/13 (eLalur /eLacs).

• § 5º A transcrição de que trata a alínea “b” do § 4º serádispensada no caso em que o contribuinte tiver apresentado aEscrituração Contábil Digital (ECD), nos termos da InstruçãoNormativa RFB nº 1.420/13.

Art. 12, §5º da IN RFB nº 1.515/14

51

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

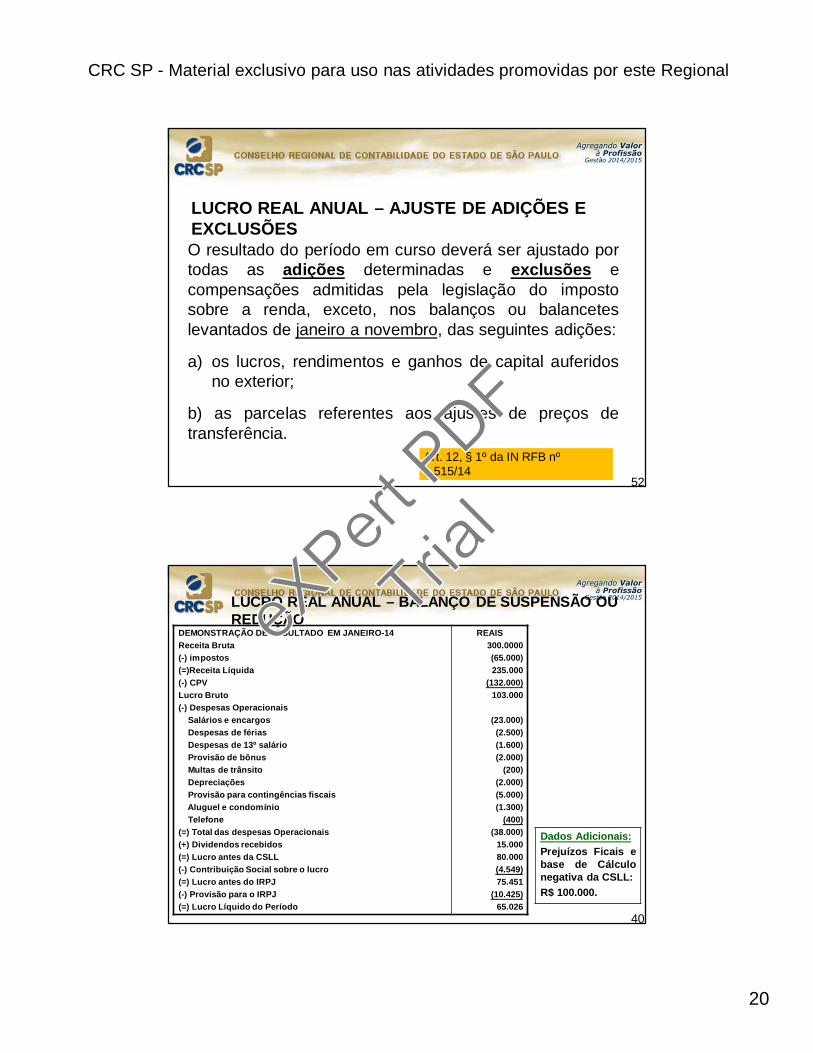

20

LUCRO REAL ANUAL – AJUSTE DE ADIÇÕES E EXCLUSÕESO resultado do período em curso deverá ser ajustado portodas as adições determinadas e exclusões ecompensações admitidas pela legislação do impostosobre a renda, exceto, nos balanços ou balanceteslevantados de janeiro a novembro, das seguintes adições:

a) os lucros, rendimentos e ganhos de capital auferidosno exterior;

b) as parcelas referentes aos ajustes de preços detransferência.

Art. 12, § 1º da IN RFB nº 1.515/14

52

DEMONSTRAÇÃO DE RESULTADO EM JANEIRO-14Receita Bruta(-) impostos(=)Receita Líquida(-) CPVLucro Bruto(-) Despesas Operacionais

Salários e encargos Despesas de férias Despesas de 13º salário Provisão de bônus Multas de trânsito Depreciações Provisão para contingências fiscais Aluguel e condomínioTelefone

(=) Total das despesas Operacionais(+) Dividendos recebidos(=) Lucro antes da CSLL(-) Contribuição Social sobre o lucro(=) Lucro antes do IRPJ(-) Provisão para o IRPJ(=) Lucro Líquido do Período

REAIS300.0000(65.000)235.000

(132.000)103.000

(23.000)(2.500)(1.600)(2.000)

(200) (2.000)(5.000)(1.300)

(400)(38.000)

15.00080.000(4.549)75.451

(10.425)65.026

Dados Adicionais:Prejuízos Ficais ebase de Cálculonegativa da CSLL:R$ 100.000.

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

40

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

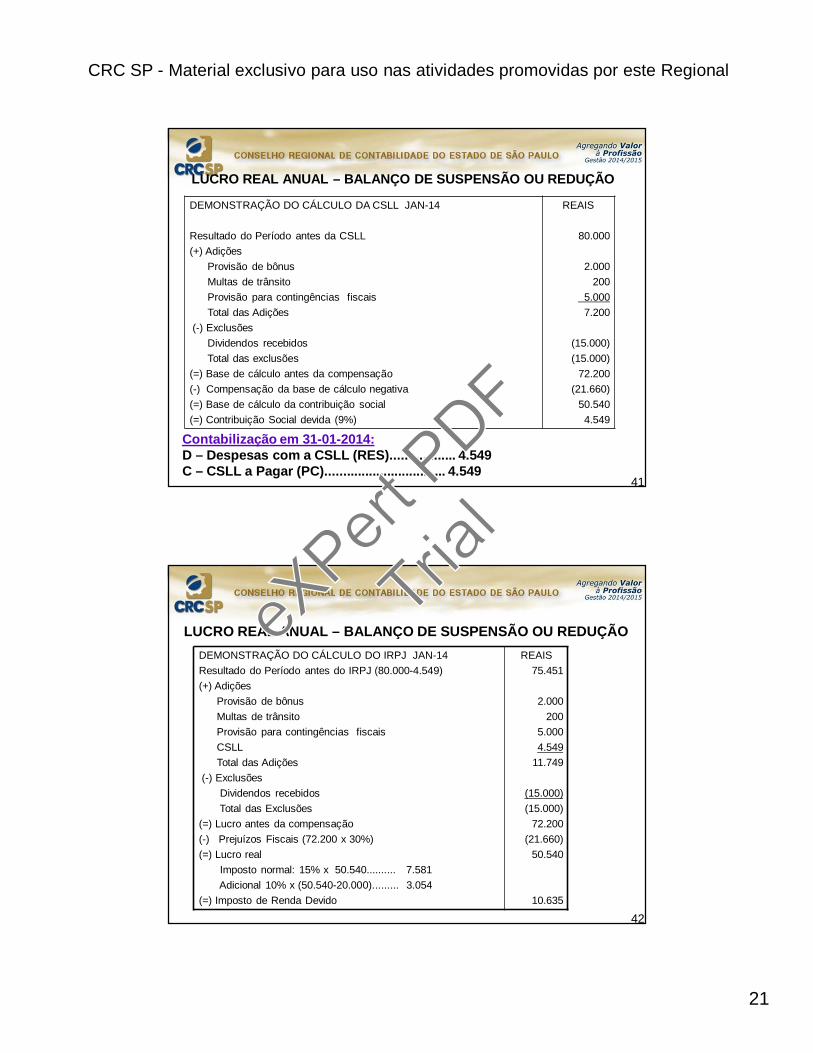

DEMONSTRAÇÃO DO CÁLCULO DA CSLL JAN-14

Resultado do Período antes da CSLL(+) Adições

Provisão de bônusMultas de trânsitoProvisão para contingências fiscaisTotal das Adições

(-) ExclusõesDividendos recebidosTotal das exclusões

(=) Base de cálculo antes da compensação(-) Compensação da base de cálculo negativa(=) Base de cálculo da contribuição social(=) Contribuição Social devida (9%)

REAIS

80.000

2.000200

5.0007.200

(15.000)(15.000)

72.200(21.660)

50.540 4.549

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

Contabilização em 31-01-2014:D – Despesas com a CSLL (RES).................. 4.549C – CSLL a Pagar (PC)................................. 4.549

41

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃODEMONSTRAÇÃO DO CÁLCULO DO IRPJ JAN-14Resultado do Período antes do IRPJ (80.000-4.549)(+) Adições

Provisão de bônusMultas de trânsito Provisão para contingências fiscaisCSLLTotal das Adições

(-) ExclusõesDividendos recebidosTotal das Exclusões

(=) Lucro antes da compensação(-) Prejuízos Fiscais (72.200 x 30%) (=) Lucro real

Imposto normal: 15% x 50.540.......... 7.581 Adicional 10% x (50.540-20.000)......... 3.054

(=) Imposto de Renda Devido

REAIS75.451

2.000200

5.0004.549

11.749

(15.000)(15.000)

72.200(21.660)

50.540

10.635

42

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

43

DEDUÇÕES DO IMPOSTO APURADO NO MÊS:1) Incentivos Fiscais (utilizar somente dentro do mesmo ano-calendário):• PAT – Programa de Alimentação do Trabalhador

• Doações aos Fundos da Criança e do Adolescente e do Idoso

• Atividades Culturais ou Artísticas

• Investimentos em projetos audiovisuais cinematográficas

• Atividades de Caráter Desportivo e Paradesportivo

• Programa Nacional de Apoio à Atenção Oncológica – PRONON

• Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD

• Valor da Remuneração da Prorrogação da Licença-Maternidade.

• Programas setoriais PDTI/PDTA (Programa de Desenvolvimento Tecnológico ou Industrial).

• Fundos Municipais, Estaduais e Nacionais do Idoso

Operações de Aquisição de Vale-Cultura

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

2) Imposto de Renda Retido na Fonte/Pago:• O imposto de renda retido na fonte sobre receitas computadas na base de cálculo

• O Imposto de renda pago a maior ou indevidamente em períodos anteriores (a ser restituído oucompensado).

44

Art. 9º da IN RFB nº 1.515/14

93/97)RIR/99 (Art. 223, §1º, 225, §6º e art. 7º da IN SRF nº 93/97)

DEDUÇÕES DO IMPOSTO APURADO NO MÊS:

LUCRO REAL ANUAL – BALANÇO DE SUSPENSÃO OU REDUÇÃO

Continuação da tabela anterior

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

45

DEDUÇÕES DO IMPOSTO APURADO NO PERÍODO ABRANGIDO PELO BALANÇO OU BALANCETEDE SUSPENSÃO OU REDUÇÃO:• Redução de 75% do imposto e adicional, apurados com base no lucro da exploração dos

empreendimentos de instalação, modernização, ampliação ou diversificação de atividades, enquadradosem setores da economia considerados prioritários para o desenvolvimento regional nas áreas de atuaçãoda Superintendência do Desenvolvimento do Nordeste (Sudene) e da Superintendência doDesenvolvimento da Amazônia (Sudam)

• Isenção do imposto e adicional, apurados com base no lucro da exploração dos empreendimentosfabricantes de máquinas, equipamentos, instrumentos e dispositivos, baseados em tecnologia digital,voltados para o programa de inclusão digital

• Redução de 100% das alíquotas do imposto e adicional apurados, com base no lucro da exploração,relativos às vendas dos dispositivos referidos nos incisos I a III do caput do art. 2º da Lei nº 11.484/2007,efetuadas por pessoa jurídica beneficiária do Programa de Apoio ao Desenvolvimento Tecnológico daIndústria de Semicondutores (PADIS);

• Isenção do imposto e adicional apurados com base no lucro da exploração das atividades de ensinosuperior da instituição privada de ensino superior, com fins lucrativos ou sem fins lucrativos nãobeneficente, durante o prazo de vigência do Termo do Adesão ao Programa Universidade para Todos(Prouni);

• Isenção do imposto e adicional apurados com base no lucro da exploração das atividades de transportemarítimo, aéreo e terrestre explorados no tráfego internacional por empresas estrangeiras de transporte,desde que, no país de sua nacionalidade, tratamento idêntico seja dispensado às empresas brasileirasque tenham o mesmo objeto.

Art. 10 da IN RFB nº 1.515/14

LUCRO REAL ANUAL – SALDO APURADO EM 31 DE DEZEMBRO

Saldo do Imposto a Pagar (Positivo):

Imposto Calculado no ano......................... R$ 50.000,00 (Lalur) Soma do imposto devido mensalmente.... R$ 30.000,00 (Receita Bruta mensal)Diferença a pagar:................................... R$ 20.000,00Ajuste anual Lucro Real........................... Prazo: 30/03/15

Recolher até o último dia útil do mês de março do ano subseqüente + juros Selicacumulado a partir de 1º de fevereiro do ano subseqüente até o último dia do mêsanterior ao do pagamento e 1% no mês do pagamento.NOTA: Esse prazo não incide no imposto mensal referente ao mês de dezembro, no qualdeverá ser pago até o último dia útil do mês de janeiro do ano subseqüente; Apurado em dez/15 - base na receita bruta.............. = prazo: 31/01/16 Apurado em dez/15 - base na Redução/Suspensão..= prazo: 31/01/16.

Base Legal: RIR/99 (Art. 858 e art. 21, I da IN RFB nº 1.515/14) 46

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

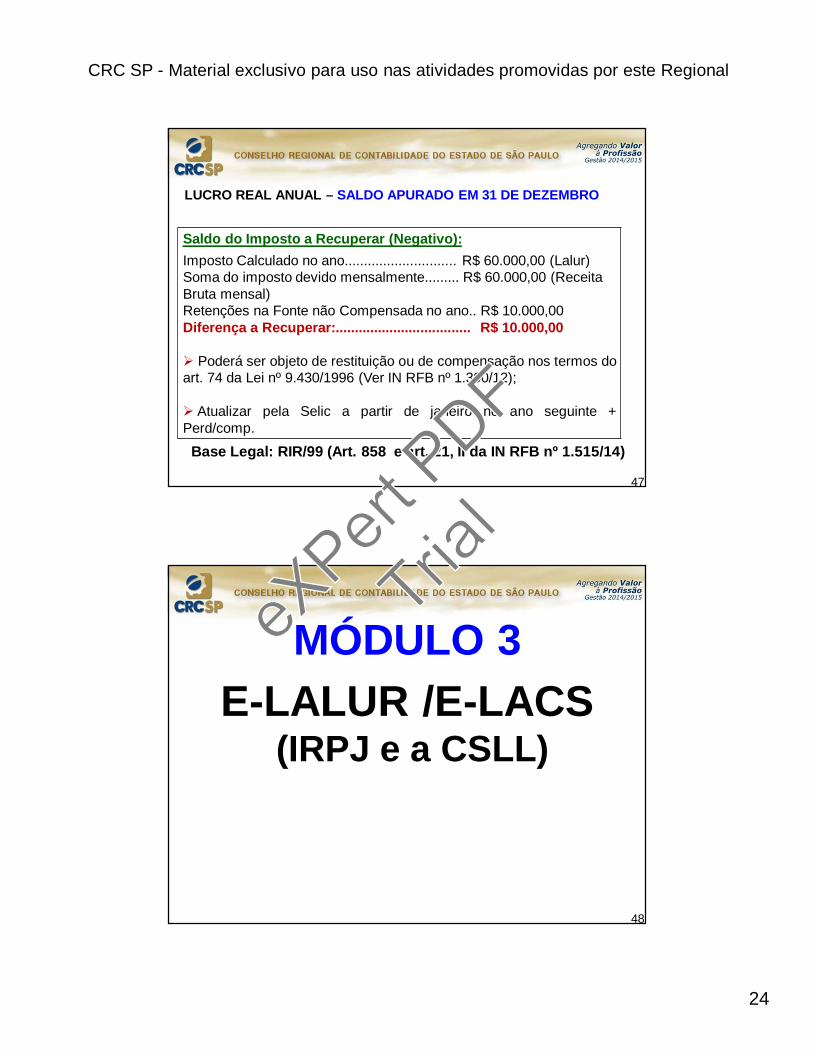

LUCRO REAL ANUAL – SALDO APURADO EM 31 DE DEZEMBRO

Saldo do Imposto a Recuperar (Negativo):Imposto Calculado no ano............................. R$ 60.000,00 (Lalur) Soma do imposto devido mensalmente......... R$ 60.000,00 (Receita Bruta mensal)Retenções na Fonte não Compensada no ano.. R$ 10.000,00Diferença a Recuperar:................................... R$ 10.000,00

Poderá ser objeto de restituição ou de compensação nos termos doart. 74 da Lei nº 9.430/1996 (Ver IN RFB nº 1.300/12);

Atualizar pela Selic a partir de janeiro no ano seguinte +Perd/comp.

Base Legal: RIR/99 (Art. 858 e art. 21, II da IN RFB nº 1.515/14)

47

MÓDULO 3 E-LALUR /E-LACS

(IRPJ e a CSLL)

48

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

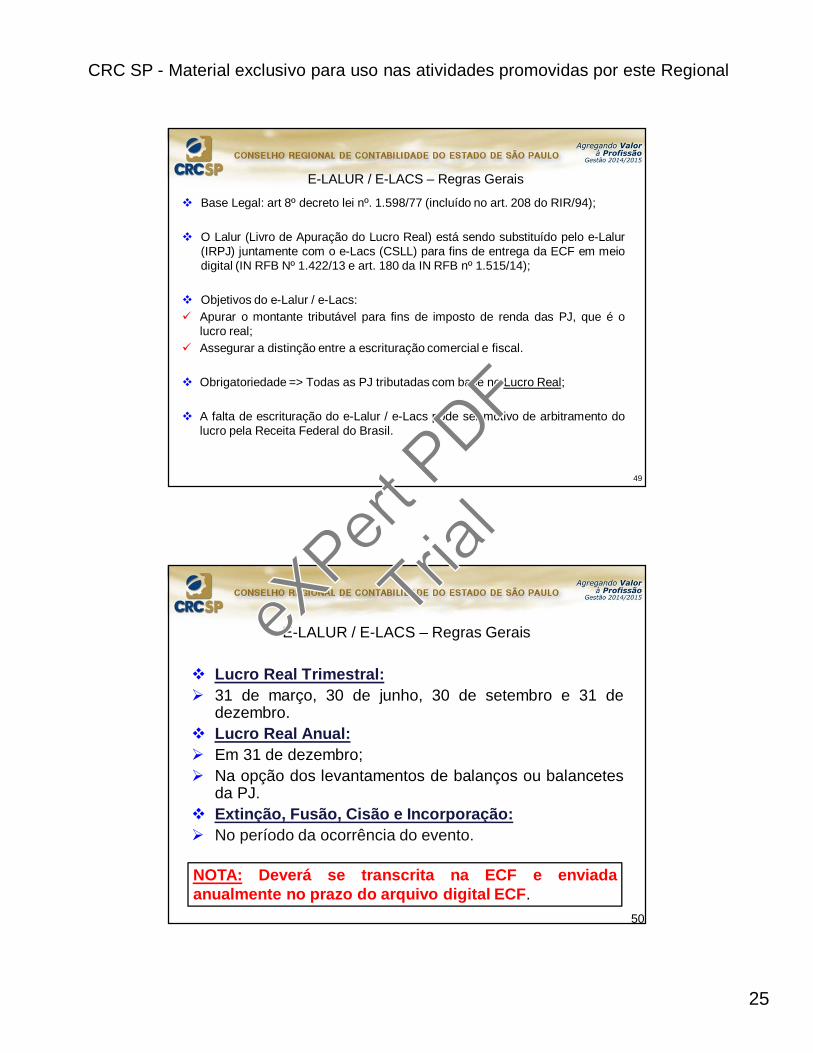

E-LALUR / E-LACS – Regras Gerais

Base Legal: art 8º decreto lei nº. 1.598/77 (incluído no art. 208 do RIR/94);

O Lalur (Livro de Apuração do Lucro Real) está sendo substituído pelo e-Lalur(IRPJ) juntamente com o e-Lacs (CSLL) para fins de entrega da ECF em meiodigital (IN RFB Nº 1.422/13 e art. 180 da IN RFB nº 1.515/14);

Objetivos do e-Lalur / e-Lacs: Apurar o montante tributável para fins de imposto de renda das PJ, que é o

lucro real; Assegurar a distinção entre a escrituração comercial e fiscal.

Obrigatoriedade => Todas as PJ tributadas com base no Lucro Real;

A falta de escrituração do e-Lalur / e-Lacs pode ser motivo de arbitramento dolucro pela Receita Federal do Brasil.

49

Lucro Real Trimestral: 31 de março, 30 de junho, 30 de setembro e 31 de

dezembro. Lucro Real Anual: Em 31 de dezembro; Na opção dos levantamentos de balanços ou balancetes

da PJ. Extinção, Fusão, Cisão e Incorporação: No período da ocorrência do evento.

NOTA: Deverá se transcrita na ECF e enviadaanualmente no prazo do arquivo digital ECF.

50

E-LALUR / E-LACS – Regras GeraiseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

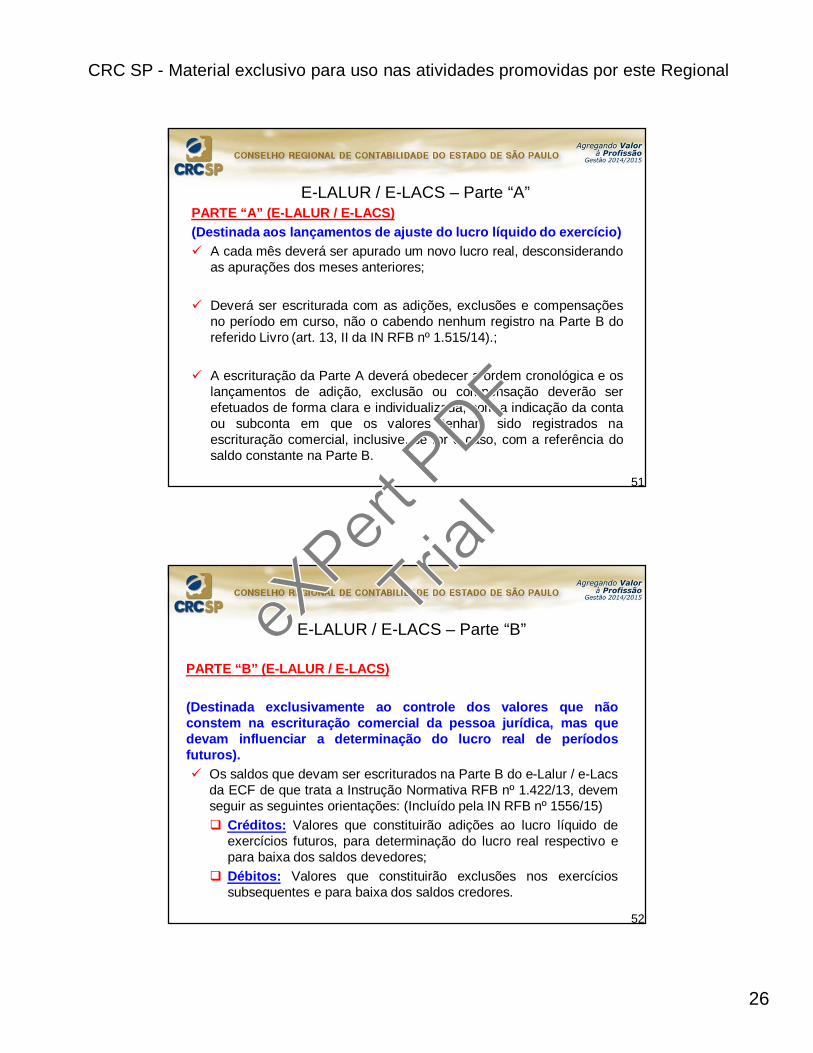

E-LALUR / E-LACS – Parte “A” PARTE “A” (E-LALUR / E-LACS)(Destinada aos lançamentos de ajuste do lucro líquido do exercício) A cada mês deverá ser apurado um novo lucro real, desconsiderando

as apurações dos meses anteriores;

Deverá ser escriturada com as adições, exclusões e compensaçõesno período em curso, não o cabendo nenhum registro na Parte B doreferido Livro (art. 13, II da IN RFB nº 1.515/14).;

A escrituração da Parte A deverá obedecer a ordem cronológica e oslançamentos de adição, exclusão ou compensação deverão serefetuados de forma clara e individualizada, com a indicação da contaou subconta em que os valores tenham sido registrados naescrituração comercial, inclusive, se for o caso, com a referência dosaldo constante na Parte B.

51

PARTE “B” (E-LALUR / E-LACS)

(Destinada exclusivamente ao controle dos valores que nãoconstem na escrituração comercial da pessoa jurídica, mas quedevam influenciar a determinação do lucro real de períodosfuturos). Os saldos que devam ser escriturados na Parte B do e-Lalur / e-Lacs

da ECF de que trata a Instrução Normativa RFB nº 1.422/13, devemseguir as seguintes orientações: (Incluído pela IN RFB nº 1556/15) Créditos: Valores que constituirão adições ao lucro líquido de

exercícios futuros, para determinação do lucro real respectivo epara baixa dos saldos devedores;

Débitos: Valores que constituirão exclusões nos exercíciossubsequentes e para baixa dos saldos credores.

E-LALUR / E-LACS – Parte “B”

52

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

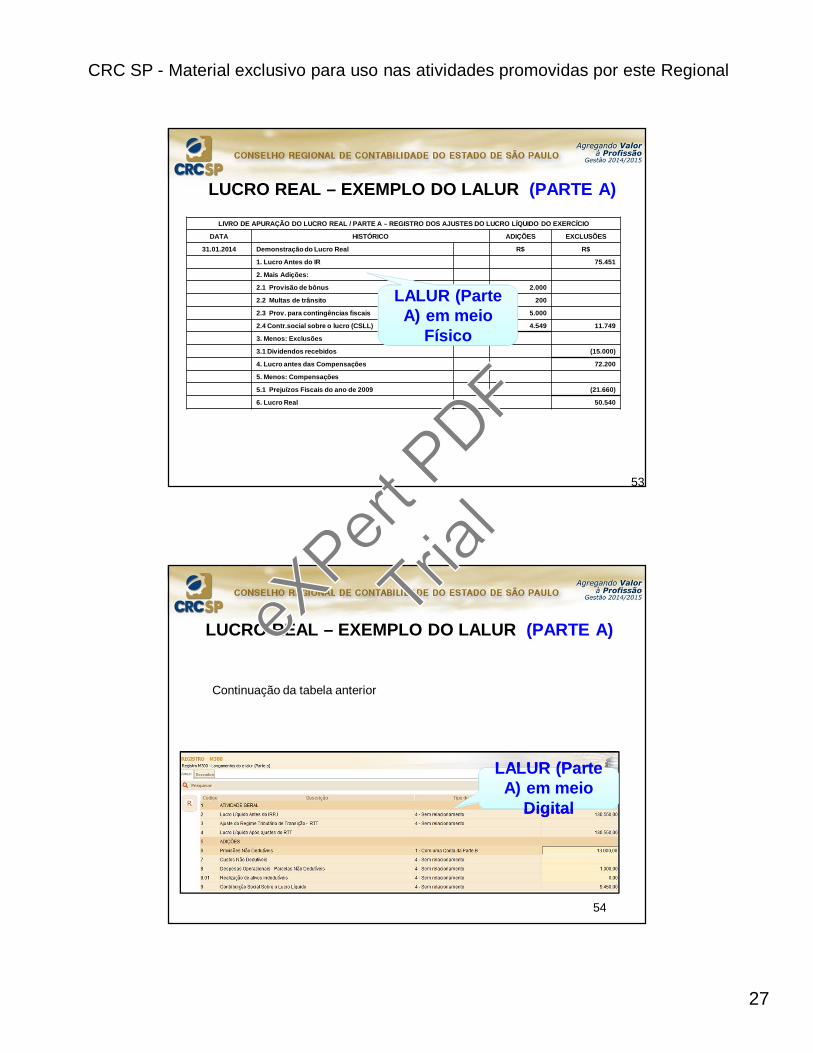

LIVRO DE APURAÇÃO DO LUCRO REAL / PARTE A – REGISTRO DOS AJUSTES DO LUCRO LÍQUIDO DO EXERCÍCIO

DATA HISTÓRICO ADIÇÕES EXCLUSÕES

31.01.2014 Demonstração do Lucro Real R$ R$

1. Lucro Antes do IR 75.451

2. Mais Adições:

2.1 Provisão de bônus 2.000

2.2 Multas de trânsito 200

2.3 Prov. para contingências fiscais 5.000

2.4 Contr.social sobre o lucro (CSLL) 4.549 11.749

3. Menos: Exclusões

3.1 Dividendos recebidos (15.000)

4. Lucro antes das Compensações 72.200

5. Menos: Compensações

5.1 Prejuízos Fiscais do ano de 2009 (21.660)

6. Lucro Real 50.540

LUCRO REAL – EXEMPLO DO LALUR (PARTE A)

53

LALUR (Parte A) em meio

Físico

54

LALUR (Parte

Digital

LALUR (Parte A) em meio

Digital

LUCRO REAL – EXEMPLO DO LALUR (PARTE A)

Continuação da tabela anterior

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

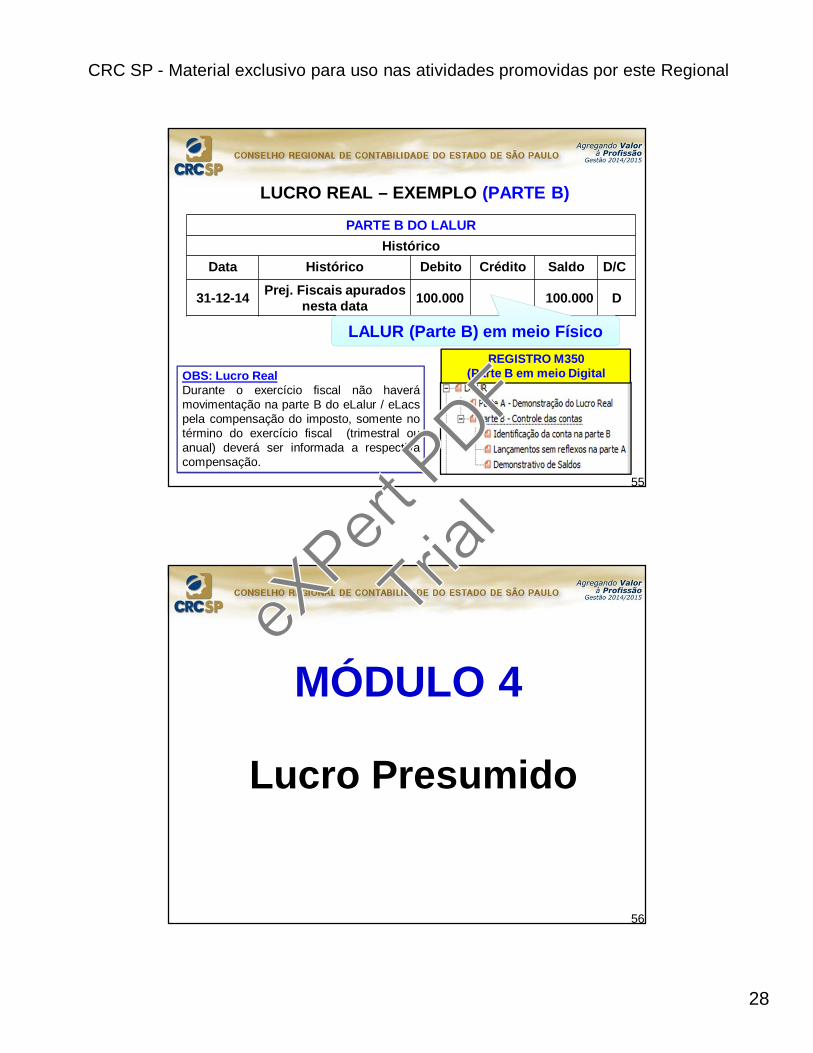

PARTE B DO LALURHistórico

Data Histórico Debito Crédito Saldo D/C

31-12-14 Prej. Fiscais apurados nesta data 100.000 100.000 D

55

LUCRO REAL – EXEMPLO (PARTE B)

LALUR (Parte B) em meio FísicoREGISTRO M350

(Parte B em meio DigitalOBS: Lucro RealDurante o exercício fiscal não haverámovimentação na parte B do eLalur / eLacspela compensação do imposto, somente notérmino do exercício fiscal (trimestral ouanual) deverá ser informada a respectivacompensação.

MÓDULO 4

Lucro Presumido

56

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

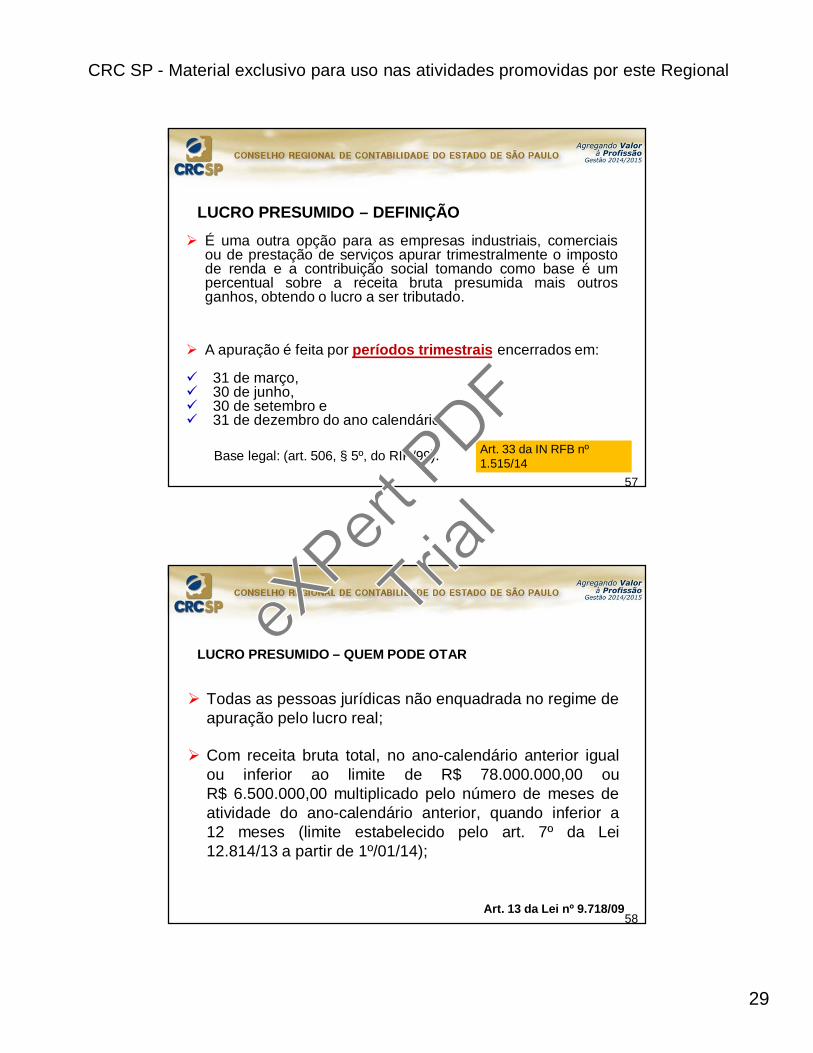

LUCRO PRESUMIDO – DEFINIÇÃO

57

É uma outra opção para as empresas industriais, comerciaisou de prestação de serviços apurar trimestralmente o impostode renda e a contribuição social tomando como base é umpercentual sobre a receita bruta presumida mais outrosganhos, obtendo o lucro a ser tributado.

A apuração é feita por períodos trimestrais encerrados em:

31 de março, 30 de junho, 30 de setembro e 31 de dezembro do ano calendário

Base legal: (art. 506, § 5º, do RIR/99). Art. 33 da IN RFB nº 1.515/14

LUCRO PRESUMIDO – QUEM PODE OTAR

58

Todas as pessoas jurídicas não enquadrada no regime deapuração pelo lucro real;

Com receita bruta total, no ano-calendário anterior igualou inferior ao limite de R$ 78.000.000,00 ouR$ 6.500.000,00 multiplicado pelo número de meses deatividade do ano-calendário anterior, quando inferior a12 meses (limite estabelecido pelo art. 7º da Lei12.814/13 a partir de 1º/01/14);

Art. 13 da Lei nº 9.718/09

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

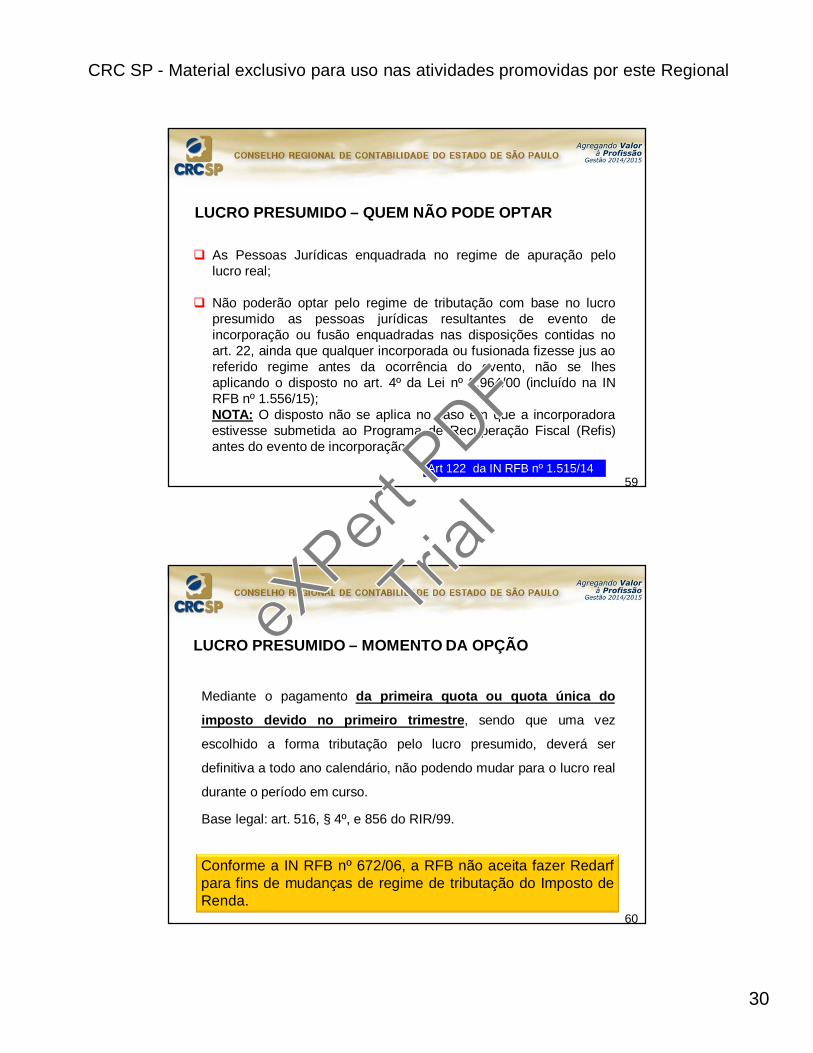

LUCRO PRESUMIDO – QUEM NÃO PODE OPTAR

59

As Pessoas Jurídicas enquadrada no regime de apuração pelolucro real;

Não poderão optar pelo regime de tributação com base no lucropresumido as pessoas jurídicas resultantes de evento deincorporação ou fusão enquadradas nas disposições contidas noart. 22, ainda que qualquer incorporada ou fusionada fizesse jus aoreferido regime antes da ocorrência do evento, não se lhesaplicando o disposto no art. 4º da Lei nº 9.964/00 (incluído na INRFB nº 1.556/15);NOTA: O disposto não se aplica no caso em que a incorporadoraestivesse submetida ao Programa de Recuperação Fiscal (Refis)antes do evento de incorporação.

Art 122 da IN RFB nº 1.515/14

LUCRO PRESUMIDO – MOMENTO DA OPÇÃO

60

Mediante o pagamento da primeira quota ou quota única do

imposto devido no primeiro trimestre, sendo que uma vez

escolhido a forma tributação pelo lucro presumido, deverá ser

definitiva a todo ano calendário, não podendo mudar para o lucro real

durante o período em curso.

Base legal: art. 516, § 4º, e 856 do RIR/99.

Conforme a IN RFB nº 672/06, a RFB não aceita fazer Redarfpara fins de mudanças de regime de tributação do Imposto deRenda.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

LUCRO PRESUMIDO – REGIME DE APURAÇÃO

61

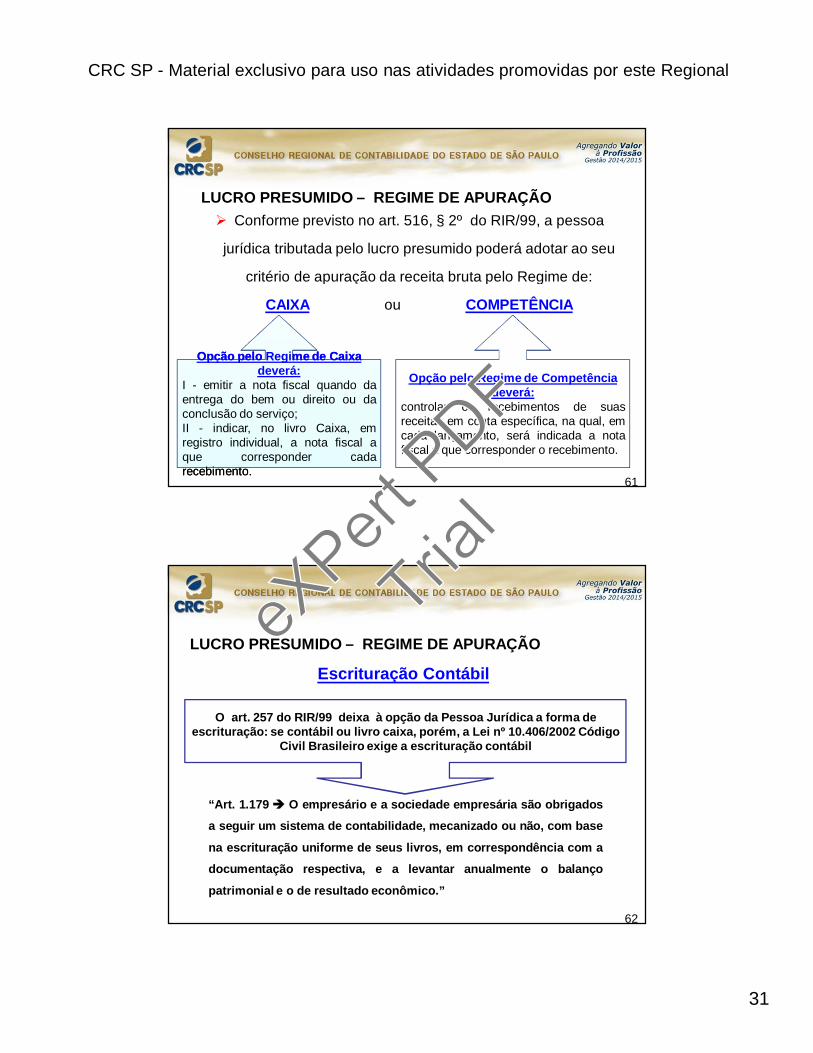

Conforme previsto no art. 516, § 2º do RIR/99, a pessoa

jurídica tributada pelo lucro presumido poderá adotar ao seu

critério de apuração da receita bruta pelo Regime de:

CAIXA ou COMPETÊNCIA

Opção pelo Regime de Caixa

recebimento.

Opção pelo Regime de Caixa deverá:

I - emitir a nota fiscal quando daentrega do bem ou direito ou daconclusão do serviço;II - indicar, no livro Caixa, emregistro individual, a nota fiscal aque corresponder cadarecebimento.

Opção pelo Regime de Competência deverá:

controlar os recebimentos de suasreceitas em conta específica, na qual, emcada lançamento, será indicada a notafiscal a que corresponder o recebimento.

62

Escrituração Contábil

O art. 257 do RIR/99 deixa à opção da Pessoa Jurídica a forma de escrituração: se contábil ou livro caixa, porém, a Lei nº 10.406/2002 Código

Civil Brasileiro exige a escrituração contábil

“Art. 1.179 O empresário e a sociedade empresária são obrigados

a seguir um sistema de contabilidade, mecanizado ou não, com base

na escrituração uniforme de seus livros, em correspondência com a

documentação respectiva, e a levantar anualmente o balanço

patrimonial e o de resultado econômico.”

LUCRO PRESUMIDO – REGIME DE APURAÇÃOeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

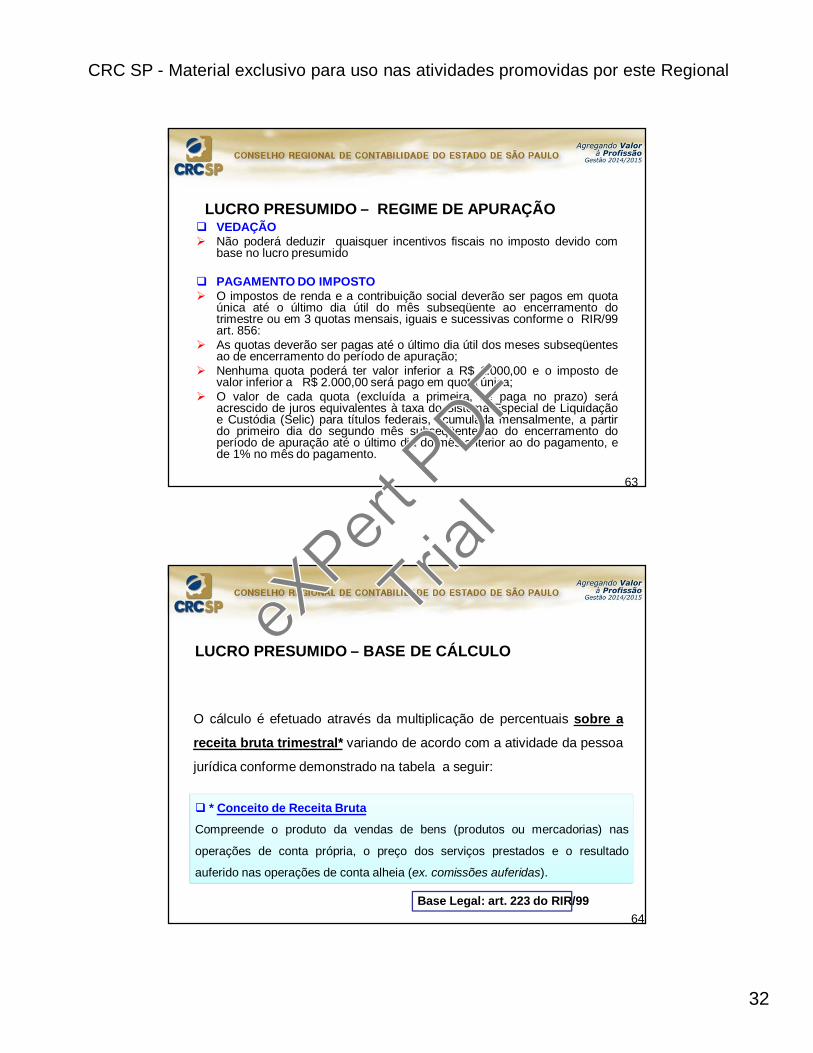

63

VEDAÇÃO Não poderá deduzir quaisquer incentivos fiscais no imposto devido com

base no lucro presumido

PAGAMENTO DO IMPOSTO O impostos de renda e a contribuição social deverão ser pagos em quota

única até o último dia útil do mês subseqüente ao encerramento dotrimestre ou em 3 quotas mensais, iguais e sucessivas conforme o RIR/99art. 856:

As quotas deverão ser pagas até o último dia útil dos meses subseqüentesao de encerramento do período de apuração;

Nenhuma quota poderá ter valor inferior a R$ 1.000,00 e o imposto devalor inferior a R$ 2.000,00 será pago em quota única;

O valor de cada quota (excluída a primeira, se paga no prazo) seráacrescido de juros equivalentes à taxa do Sistema Especial de Liquidaçãoe Custódia (Selic) para títulos federais, acumulada mensalmente, a partirdo primeiro dia do segundo mês subseqüente ao do encerramento doperíodo de apuração até o último dia do mês anterior ao do pagamento, ede 1% no mês do pagamento.

LUCRO PRESUMIDO – REGIME DE APURAÇÃO

LUCRO PRESUMIDO – BASE DE CÁLCULO

O cálculo é efetuado através da multiplicação de percentuais sobre a

receita bruta trimestral* variando de acordo com a atividade da pessoa

jurídica conforme demonstrado na tabela a seguir:

64Base Legal: art. 223 do RIR/99

* Conceito de Receita Bruta

Compreende o produto da vendas de bens (produtos ou mercadorias) nas

operações de conta própria, o preço dos serviços prestados e o resultado

auferido nas operações de conta alheia (ex. comissões auferidas).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

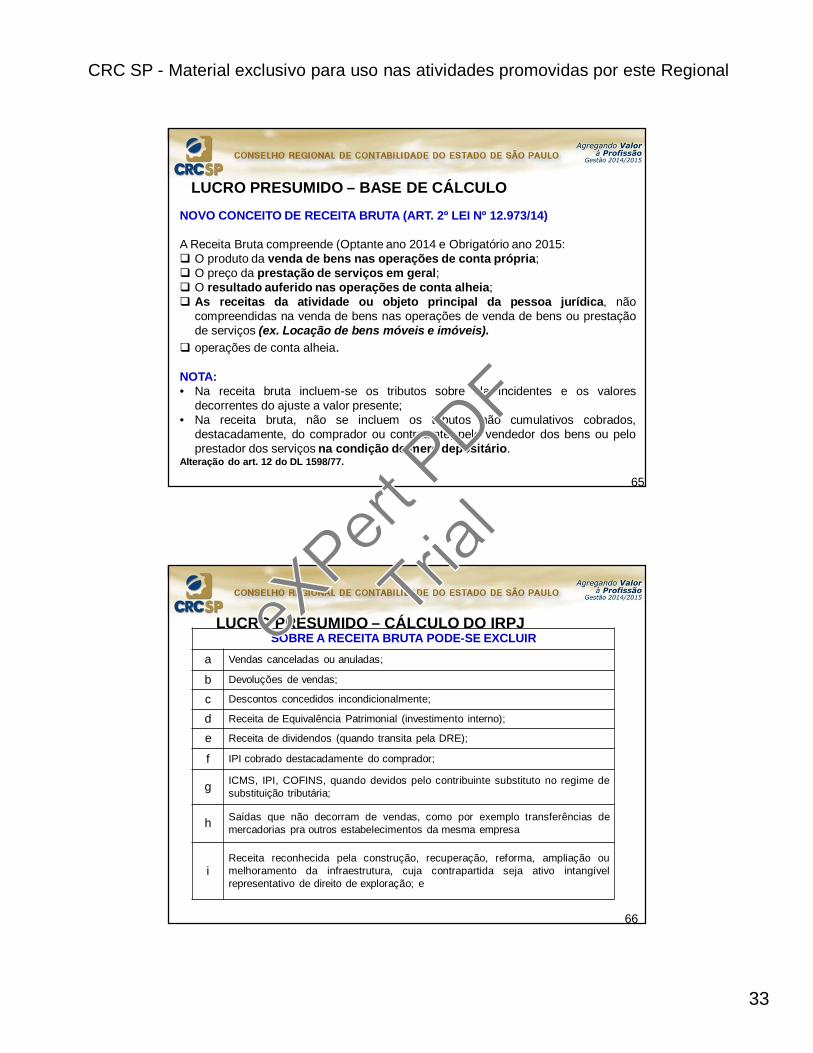

65

NOVO CONCEITO DE RECEITA BRUTA (ART. 2º LEI Nº 12.973/14)

A Receita Bruta compreende (Optante ano 2014 e Obrigatório ano 2015: O produto da venda de bens nas operações de conta própria; O preço da prestação de serviços em geral; O resultado auferido nas operações de conta alheia; As receitas da atividade ou objeto principal da pessoa jurídica, não

compreendidas na venda de bens nas operações de venda de bens ou prestaçãode serviços (ex. Locação de bens móveis e imóveis).

operações de conta alheia.

NOTA:• Na receita bruta incluem-se os tributos sobre ela incidentes e os valores

decorrentes do ajuste a valor presente;• Na receita bruta, não se incluem os tributos não cumulativos cobrados,

destacadamente, do comprador ou contratante, pelo vendedor dos bens ou peloprestador dos serviços na condição de mero depositário.

Alteração do art. 12 do DL 1598/77.

LUCRO PRESUMIDO – BASE DE CÁLCULO

66

SOBRE A RECEITA BRUTA PODE-SE EXCLUIRa Vendas canceladas ou anuladas;

b Devoluções de vendas;

c Descontos concedidos incondicionalmente;

d Receita de Equivalência Patrimonial (investimento interno);

e Receita de dividendos (quando transita pela DRE);

f IPI cobrado destacadamente do comprador;

g ICMS, IPI, COFINS, quando devidos pelo contribuinte substituto no regime desubstituição tributária;

h Saídas que não decorram de vendas, como por exemplo transferências demercadorias pra outros estabelecimentos da mesma empresa

iReceita reconhecida pela construção, recuperação, reforma, ampliação oumelhoramento da infraestrutura, cuja contrapartida seja ativo intangívelrepresentativo de direito de exploração; e

LUCRO PRESUMIDO – CÁLCULO DO IRPJ eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

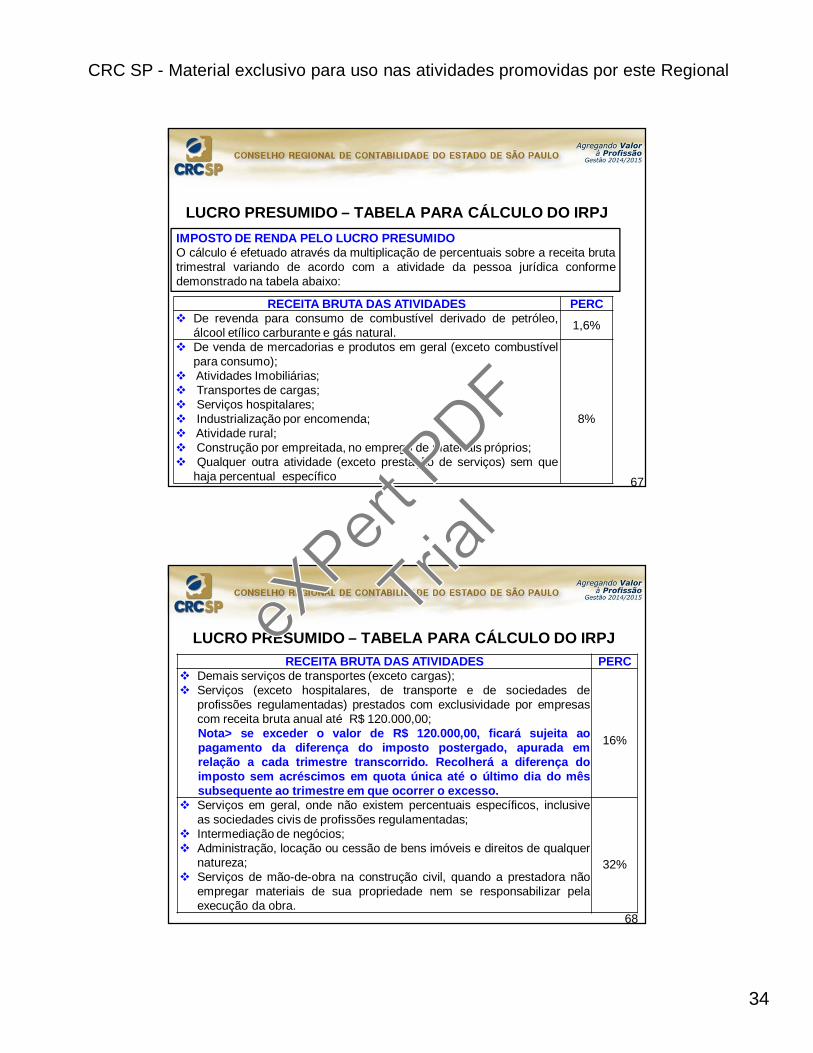

LUCRO PRESUMIDO – TABELA PARA CÁLCULO DO IRPJ

67

RECEITA BRUTA DAS ATIVIDADES PERC De revenda para consumo de combustível derivado de petróleo,

álcool etílico carburante e gás natural. 1,6%

De venda de mercadorias e produtos em geral (exceto combustívelpara consumo);

Atividades Imobiliárias; Transportes de cargas; Serviços hospitalares; Industrialização por encomenda; Atividade rural; Construção por empreitada, no emprego de materiais próprios; Qualquer outra atividade (exceto prestação de serviços) sem que

haja percentual específico

8%

IMPOSTO DE RENDA PELO LUCRO PRESUMIDOO cálculo é efetuado através da multiplicação de percentuais sobre a receita brutatrimestral variando de acordo com a atividade da pessoa jurídica conformedemonstrado na tabela abaixo:

LUCRO PRESUMIDO – TABELA PARA CÁLCULO DO IRPJ

68

RECEITA BRUTA DAS ATIVIDADES PERC Demais serviços de transportes (exceto cargas); Serviços (exceto hospitalares, de transporte e de sociedades de

profissões regulamentadas) prestados com exclusividade por empresascom receita bruta anual até R$ 120.000,00;Nota> se exceder o valor de R$ 120.000,00, ficará sujeita aopagamento da diferença do imposto postergado, apurada emrelação a cada trimestre transcorrido. Recolherá a diferença doimposto sem acréscimos em quota única até o último dia do mêssubsequente ao trimestre em que ocorrer o excesso.

16%

Serviços em geral, onde não existem percentuais específicos, inclusiveas sociedades civis de profissões regulamentadas;

Intermediação de negócios; Administração, locação ou cessão de bens imóveis e direitos de qualquer

natureza; Serviços de mão-de-obra na construção civil, quando a prestadora não

empregar materiais de sua propriedade nem se responsabilizar pelaexecução da obra.

32%

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

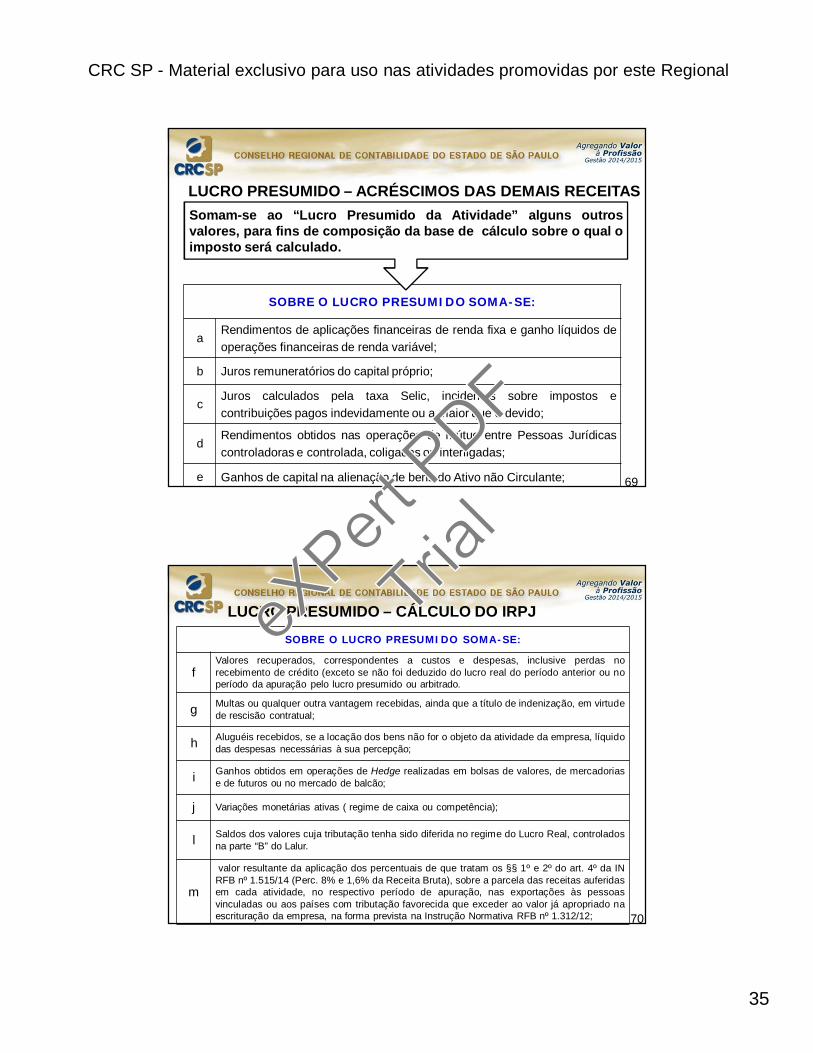

69

SOBRE O LUCRO PRESUMIDO SOMA-SE:

aRendimentos de aplicações financeiras de renda fixa e ganho líquidos deoperações financeiras de renda variável;

b Juros remuneratórios do capital próprio;

cJuros calculados pela taxa Selic, incidentes sobre impostos econtribuições pagos indevidamente ou a maior que o devido;

dRendimentos obtidos nas operações de mútuo entre Pessoas Jurídicascontroladoras e controlada, coligadas ou interligadas;

e Ganhos de capital na alienação de bens do Ativo não Circulante;

LUCRO PRESUMIDO – ACRÉSCIMOS DAS DEMAIS RECEITASSomam-se ao “Lucro Presumido da Atividade” alguns outrosvalores, para fins de composição da base de cálculo sobre o qual oimposto será calculado.

70

SOBRE O LUCRO PRESUMIDO SOMA-SE:

fValores recuperados, correspondentes a custos e despesas, inclusive perdas norecebimento de crédito (exceto se não foi deduzido do lucro real do período anterior ou noperíodo da apuração pelo lucro presumido ou arbitrado.

g Multas ou qualquer outra vantagem recebidas, ainda que a título de indenização, em virtudede rescisão contratual;

h Aluguéis recebidos, se a locação dos bens não for o objeto da atividade da empresa, líquidodas despesas necessárias à sua percepção;

i Ganhos obtidos em operações de Hedge realizadas em bolsas de valores, de mercadoriase de futuros ou no mercado de balcão;

j Variações monetárias ativas ( regime de caixa ou competência);

l Saldos dos valores cuja tributação tenha sido diferida no regime do Lucro Real, controladosna parte “B” do Lalur.

m

valor resultante da aplicação dos percentuais de que tratam os §§ 1º e 2º do art. 4º da INRFB nº 1.515/14 (Perc. 8% e 1,6% da Receita Bruta), sobre a parcela das receitas auferidasem cada atividade, no respectivo período de apuração, nas exportações às pessoasvinculadas ou aos países com tributação favorecida que exceder ao valor já apropriado naescrituração da empresa, na forma prevista na Instrução Normativa RFB nº 1.312/12;

LUCRO PRESUMIDO – CÁLCULO DO IRPJ eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

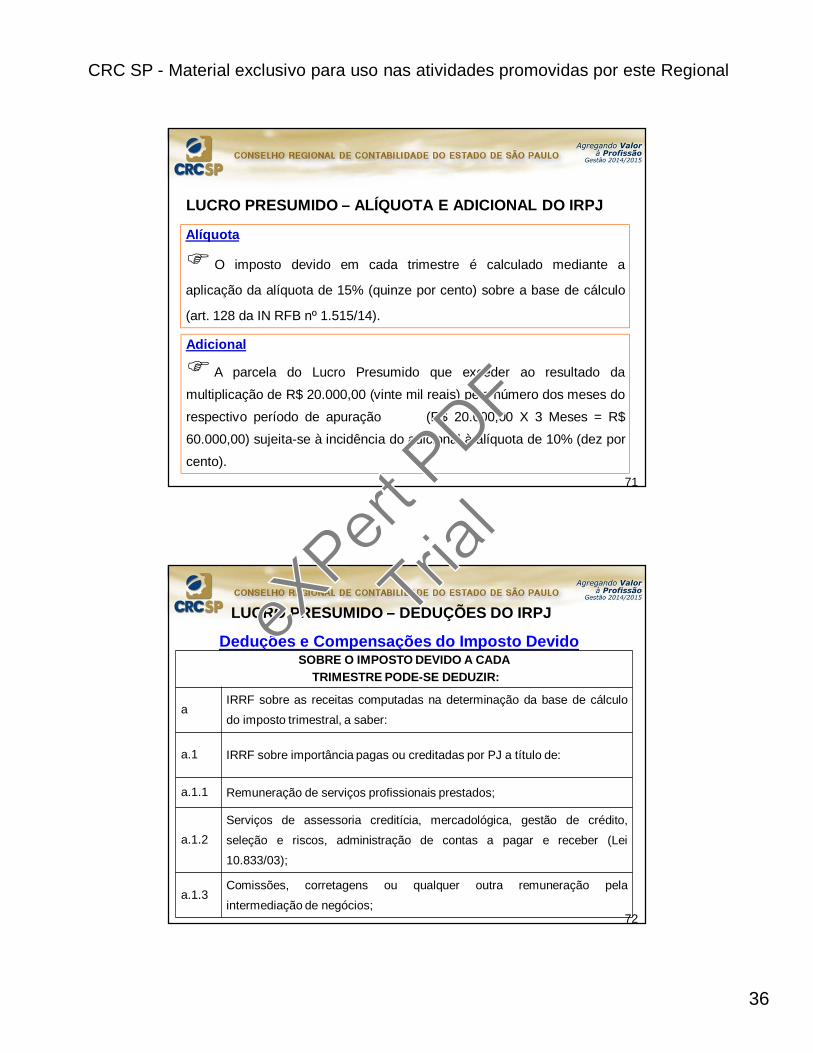

LUCRO PRESUMIDO – ALÍQUOTA E ADICIONAL DO IRPJ

71

Alíquota

O imposto devido em cada trimestre é calculado mediante a

aplicação da alíquota de 15% (quinze por cento) sobre a base de cálculo

(art. 128 da IN RFB nº 1.515/14).

Adicional

A parcela do Lucro Presumido que exceder ao resultado da

multiplicação de R$ 20.000,00 (vinte mil reais) pelo número dos meses do

respectivo período de apuração (R$ 20.000,00 X 3 Meses = R$

60.000,00) sujeita-se à incidência do adicional à alíquota de 10% (dez por

cento).

LUCRO PRESUMIDO – DEDUÇÕES DO IRPJ

72

Deduções e Compensações do Imposto DevidoSOBRE O IMPOSTO DEVIDO A CADA

TRIMESTRE PODE-SE DEDUZIR:

aIRRF sobre as receitas computadas na determinação da base de cálculodo imposto trimestral, a saber:

a.1 IRRF sobre importância pagas ou creditadas por PJ a título de:

a.1.1 Remuneração de serviços profissionais prestados;

a.1.2Serviços de assessoria creditícia, mercadológica, gestão de crédito,seleção e riscos, administração de contas a pagar e receber (Lei10.833/03);

a.1.3Comissões, corretagens ou qualquer outra remuneração pelaintermediação de negócios;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

73

Deduções e Compensações do Imposto DevidoSOBRE O IMPOSTO DEVIDO DEDUZIR:

a.1.4Remuneração pela prestação de serviços de limpeza e conservação de imóveis,

segurança e vigilância e locação de mão-de-obra;

a.1.5 Juros e indenizações por lucros cessantes em decorrência de sentença judicial;

a.1.6Multas ou quaisquer vantagens, inclusive a título de indenização, em virtude de

rescisão de contrato;

a.1.7 Rendimentos de aplicações financeiras de renda fixa;

a.1.8 Juros remuneratórios do capital próprio;

a.1.9Imposto retido na fonte pelas importâncias recebidos da administração pública

federal pelo fornecimento de bens ou serviços (IN RFB nº 1.234/12).

LUCRO PRESUMIDO – DEDUÇÕES DO IRPJ

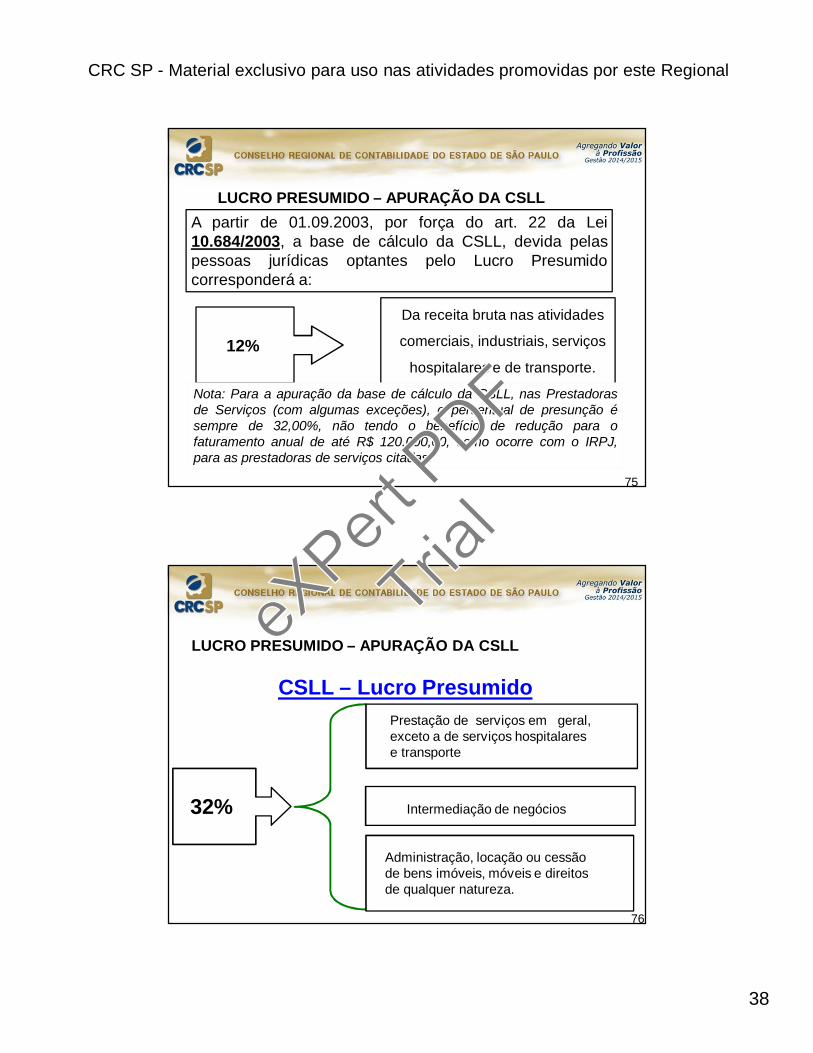

LUCRO PRESUMIDO – APURAÇÃO DA CSLL

74

CSLL – Lucro Presumido

Além do IRPJ, a empresa optante pelo Lucro Presumido deverá

recolher a Contribuição Social sobre o Lucro Presumido (CSLL),

também pela forma presumida.

Escolhida a opção, deverá proceder á tributação, tanto do IRPJ

quanto da CSLL, pela forma escolhida.

Alíquota sobre a base de Cálculo:

9% - Pessoas Jurídicas em Geral.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

75

A partir de 01.09.2003, por força do art. 22 da Lei10.684/2003, a base de cálculo da CSLL, devida pelaspessoas jurídicas optantes pelo Lucro Presumidocorresponderá a:

12%

Da receita bruta nas atividades

comerciais, industriais, serviços

hospitalares e de transporte.

LUCRO PRESUMIDO – APURAÇÃO DA CSLL

Nota: Para a apuração da base de cálculo da CSLL, nas Prestadorasde Serviços (com algumas exceções), o percentual de presunção ésempre de 32,00%, não tendo o benefício de redução para ofaturamento anual de até R$ 120.000,00, como ocorre com o IRPJ,para as prestadoras de serviços citadas.

76

CSLL – Lucro Presumido

32%

Prestação de serviços em geral,exceto a de serviços hospitalarese transporte

Intermediação de negócios

Administração, locação ou cessãode bens imóveis, móveis e direitosde qualquer natureza.

LUCRO PRESUMIDO – APURAÇÃO DA CSLLeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

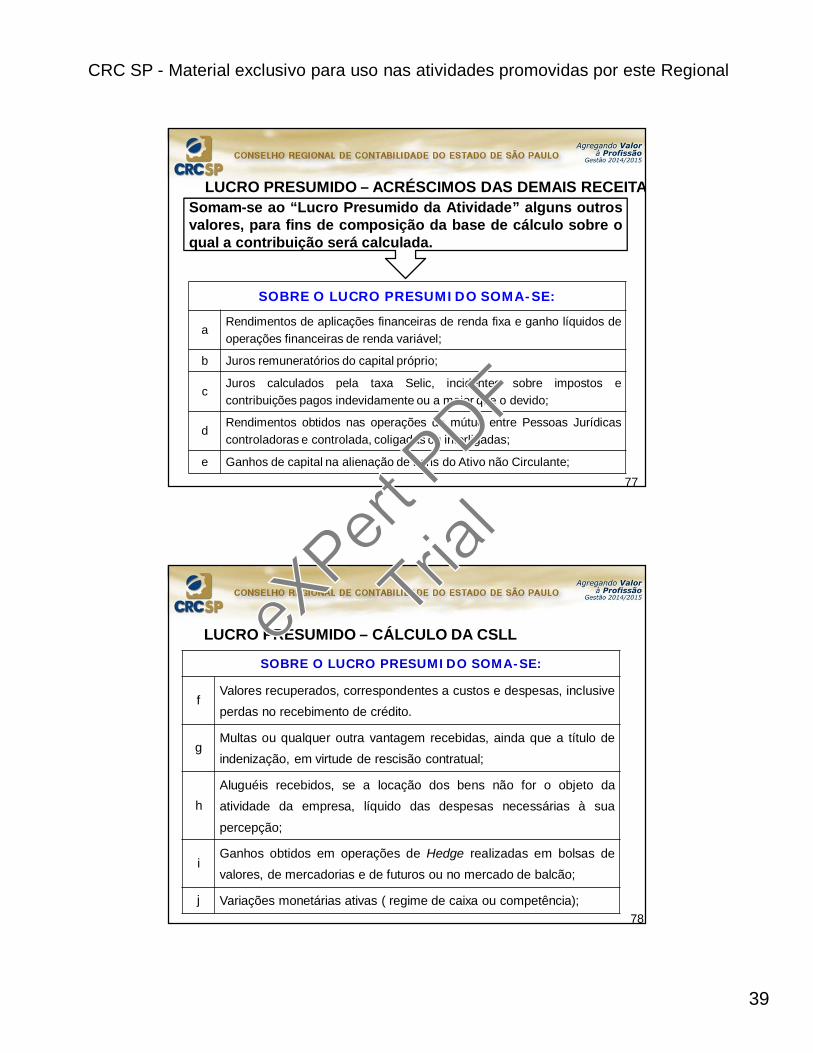

77

SOBRE O LUCRO PRESUMIDO SOMA-SE:

aRendimentos de aplicações financeiras de renda fixa e ganho líquidos deoperações financeiras de renda variável;

b Juros remuneratórios do capital próprio;

cJuros calculados pela taxa Selic, incidentes sobre impostos econtribuições pagos indevidamente ou a maior que o devido;

dRendimentos obtidos nas operações de mútuo entre Pessoas Jurídicascontroladoras e controlada, coligadas ou interligadas;

e Ganhos de capital na alienação de bens do Ativo não Circulante;

LUCRO PRESUMIDO – ACRÉSCIMOS DAS DEMAIS RECEITASSomam-se ao “Lucro Presumido da Atividade” alguns outrosvalores, para fins de composição da base de cálculo sobre oqual a contribuição será calculada.

78

SOBRE O LUCRO PRESUMIDO SOMA-SE:

fValores recuperados, correspondentes a custos e despesas, inclusiveperdas no recebimento de crédito.

gMultas ou qualquer outra vantagem recebidas, ainda que a título deindenização, em virtude de rescisão contratual;

hAluguéis recebidos, se a locação dos bens não for o objeto daatividade da empresa, líquido das despesas necessárias à sua

percepção;

iGanhos obtidos em operações de Hedge realizadas em bolsas devalores, de mercadorias e de futuros ou no mercado de balcão;

j Variações monetárias ativas ( regime de caixa ou competência);

LUCRO PRESUMIDO – CÁLCULO DA CSLL eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

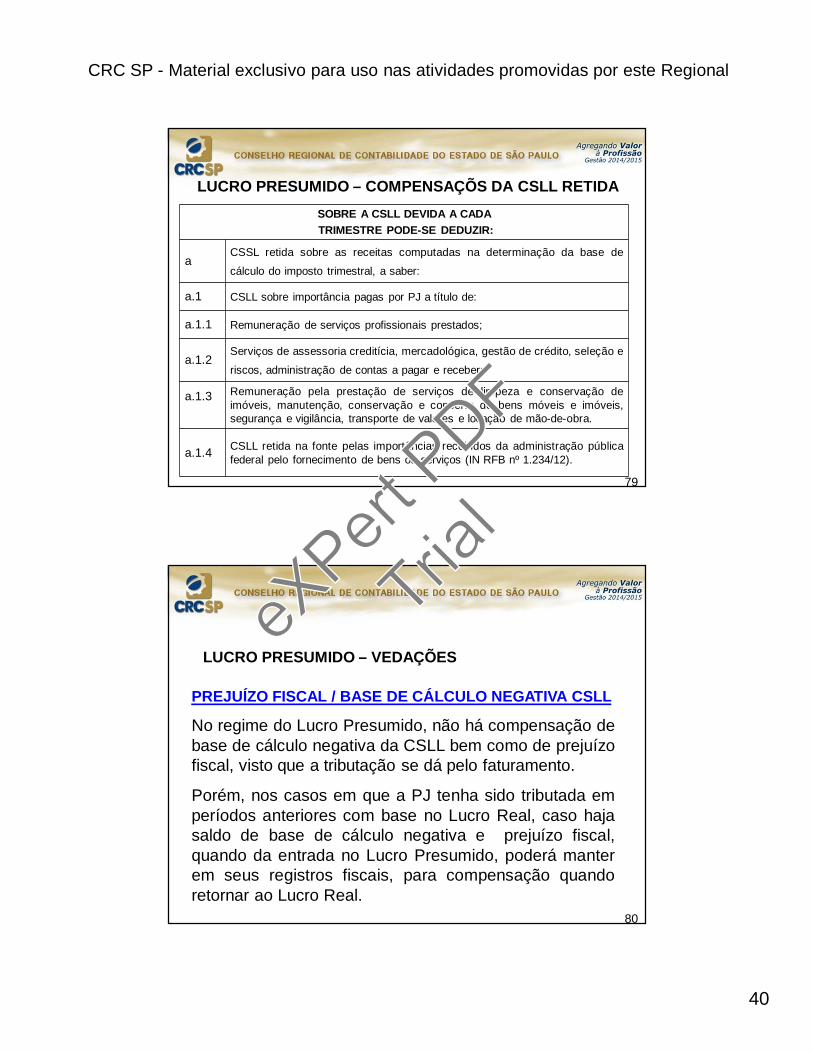

LUCRO PRESUMIDO – COMPENSAÇÕS DA CSLL RETIDA

79

SOBRE A CSLL DEVIDA A CADATRIMESTRE PODE-SE DEDUZIR:

aCSSL retida sobre as receitas computadas na determinação da base de

cálculo do imposto trimestral, a saber:

a.1 CSLL sobre importância pagas por PJ a título de:

a.1.1 Remuneração de serviços profissionais prestados;

a.1.2Serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e

riscos, administração de contas a pagar e receber;

a.1.3 Remuneração pela prestação de serviços de limpeza e conservação deimóveis, manutenção, conservação e conserto de bens móveis e imóveis,segurança e vigilância, transporte de valores e locação de mão-de-obra.

a.1.4 CSLL retida na fonte pelas importâncias recebidos da administração públicafederal pelo fornecimento de bens ou serviços (IN RFB nº 1.234/12).

80

LUCRO PRESUMIDO – VEDAÇÕES

PREJUÍZO FISCAL / BASE DE CÁLCULO NEGATIVA CSLL

No regime do Lucro Presumido, não há compensação debase de cálculo negativa da CSLL bem como de prejuízofiscal, visto que a tributação se dá pelo faturamento.

Porém, nos casos em que a PJ tenha sido tributada emperíodos anteriores com base no Lucro Real, caso hajasaldo de base de cálculo negativa e prejuízo fiscal,quando da entrada no Lucro Presumido, poderá manterem seus registros fiscais, para compensação quandoretornar ao Lucro Real.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

LUCRO PRESUMIDO – CASO PRÁTICO

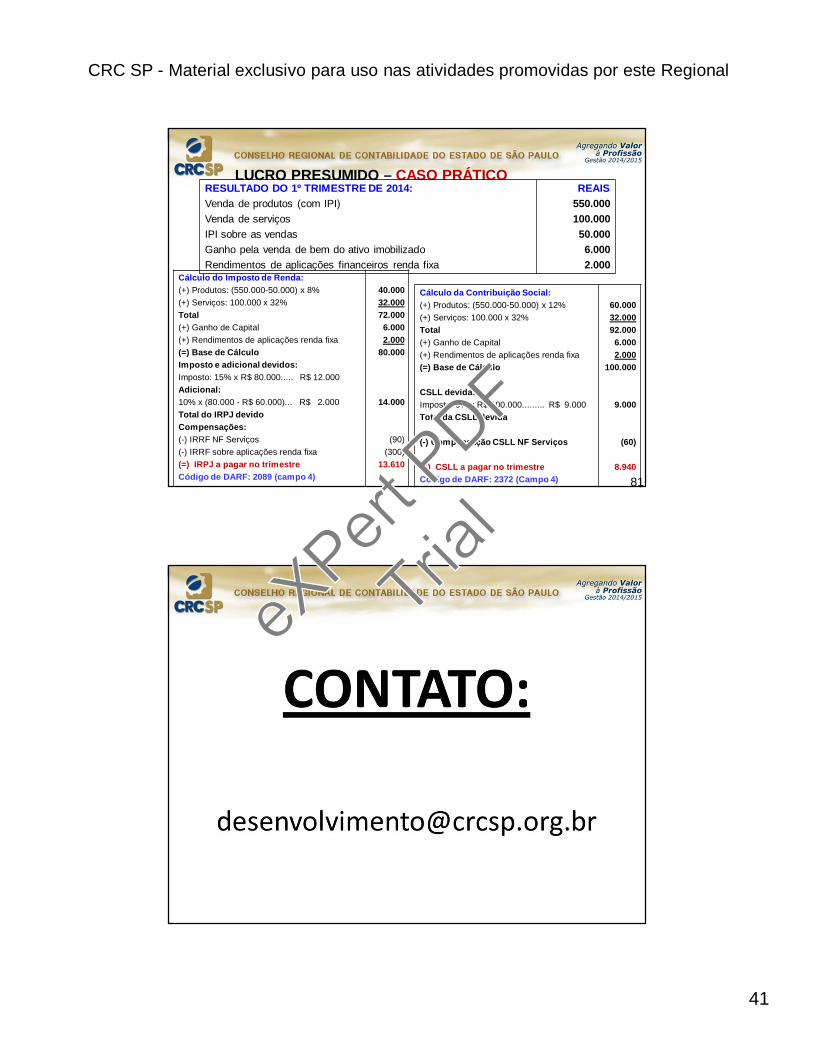

81

RESULTADO DO 1º TRIMESTRE DE 2014:Venda de produtos (com IPI)Venda de serviçosIPI sobre as vendasGanho pela venda de bem do ativo imobilizadoRendimentos de aplicações financeiros renda fixa

REAIS550.000100.000 50.000 6.0002.000

Cálculo do Imposto de Renda:(+) Produtos: (550.000-50.000) x 8% (+) Serviços: 100.000 x 32% Total(+) Ganho de Capital(+) Rendimentos de aplicações renda fixa(=) Base de CálculoImposto e adicional devidos:Imposto: 15% x R$ 80.000..... R$ 12.000Adicional:10% x (80.000 - R$ 60.000)... R$ 2.000Total do IRPJ devidoCompensações:(-) IRRF NF Serviços (-) IRRF sobre aplicações renda fixa(=) IRPJ a pagar no trimestreCódigo de DARF: 2089 (campo 4)

40.00032.000 72.000 6.0002.000

80.000

14.000

(90)(300)

13.610

Cálculo da Contribuição Social:(+) Produtos: (550.000-50.000) x 12% (+) Serviços: 100.000 x 32%Total(+) Ganho de Capital(+) Rendimentos de aplicações renda fixa(=) Base de Cálculo

CSLL devida:Imposto: 9% x R$ 100.000......... R$ 9.000Total da CSLL devida

(-) Compensação CSLL NF Serviços

(=) CSLL a pagar no trimestreCódigo de DARF: 2372 (Campo 4)

60.00032.00092.0006.0002.000

100.000

9.000

(60)

8.940

eXPert

Trial