Palestra - crcsp.org.br · Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11)...

35

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017 JANEIRO/ Palestra Contabilidade de Custos - Gestão Estratégica para os negócios Elaborado por: Windsor Espenser Veiga O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. 2016

Transcript of Palestra - crcsp.org.br · Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11)...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra

Contabilidade de Custos - Gestão Estratégica para

os negócios

Elaborado por:

Windsor Espenser Veiga

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Contabilidade de CustosGestão Estratégica para os

Negócios

Lei 6.404/76 – 15/12/1976

Lei 1.598/77 - 26/12/1977

Decreto 3.000/99 – RIR/99 26/03/1999

Lei 11.638/07 – 28/12/07- ref. 6404/76

CPC – Pronunciamento Conceitual Básico -

Estrut. Conceitual – 11/01/08

Lei 11.941/09 – 27/05/09 – ref. déb. trib.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

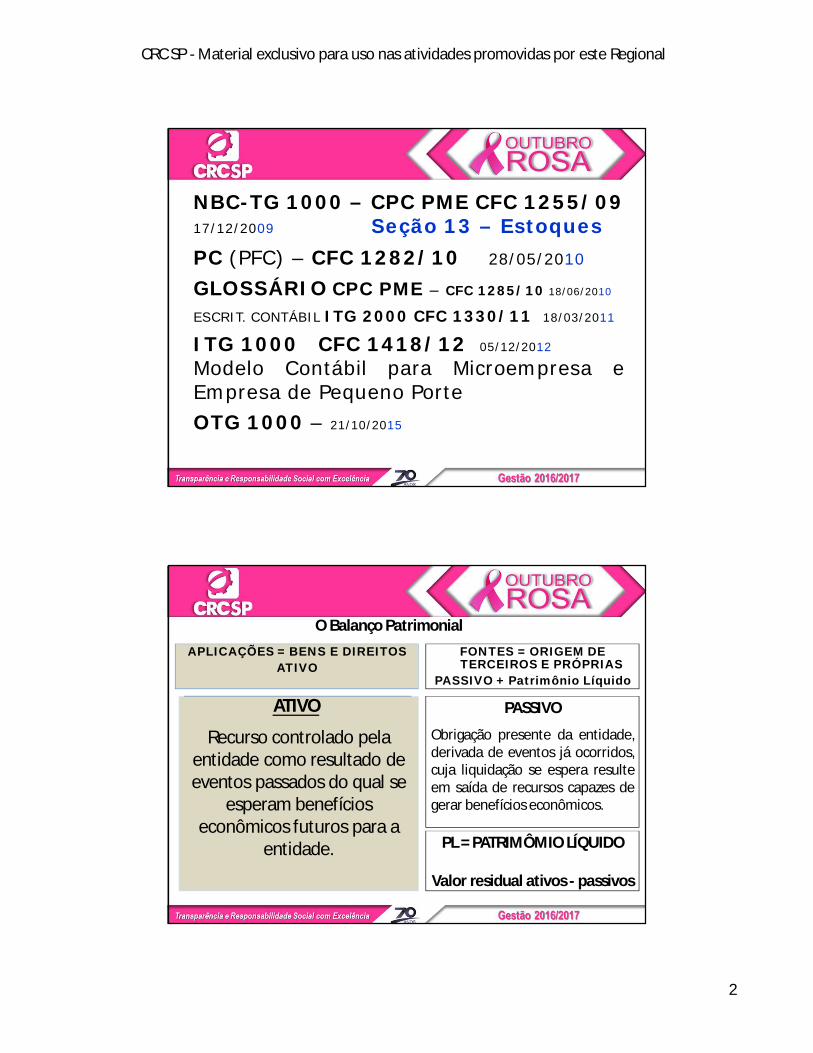

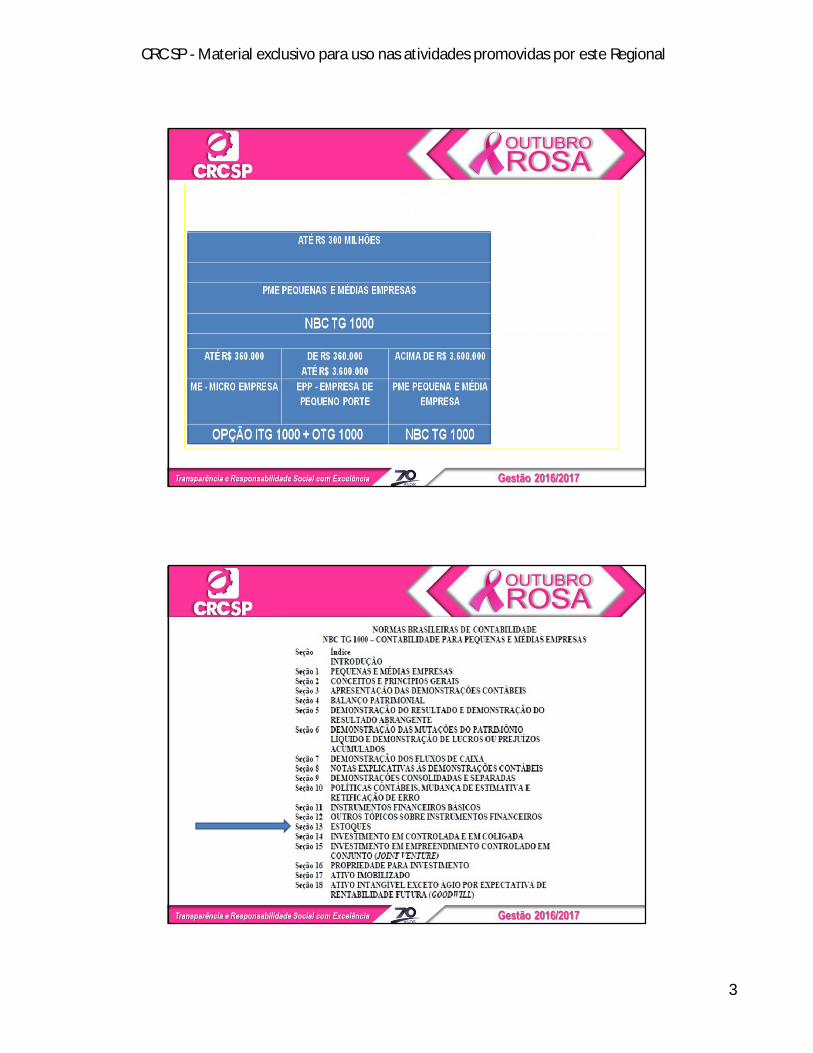

NBC-TG 1000 – CPC PME CFC 1255/0917/12/2009 Seção 13 – EstoquesPC (PFC) – CFC 1282/10 28/05/2010

GLOSSÁRIO CPC PME – CFC 1285/10 18/06/2010

ESCRIT. CONTÁBIL ITG 2000 CFC 1330/11 18/03/2011

ITG 1000 CFC 1418/12 05/12/2012

Modelo Contábil para Microempresa eEmpresa de Pequeno PorteOTG 1000 – 21/10/2015

O Balanço PatrimonialAPLICAÇÕES = BENS E DIREITOS

ATIVO

ATIVO

Recurso controlado pela entidade como resultado de eventos passados do qual se

esperam benefícios econômicos futuros para a

entidade.

FONTES = ORIGEM DE TERCEIROS E PRÓPRIAS

PASSIVO + Patrimônio Líquido

PASSIVO

Obrigação presente da entidade,derivada de eventos já ocorridos,cuja liquidação se espera resulteem saída de recursos capazes degerar benefícios econômicos.

PL = PATRIMÔMIO LÍQUIDO

Valor residual ativos - passivos

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

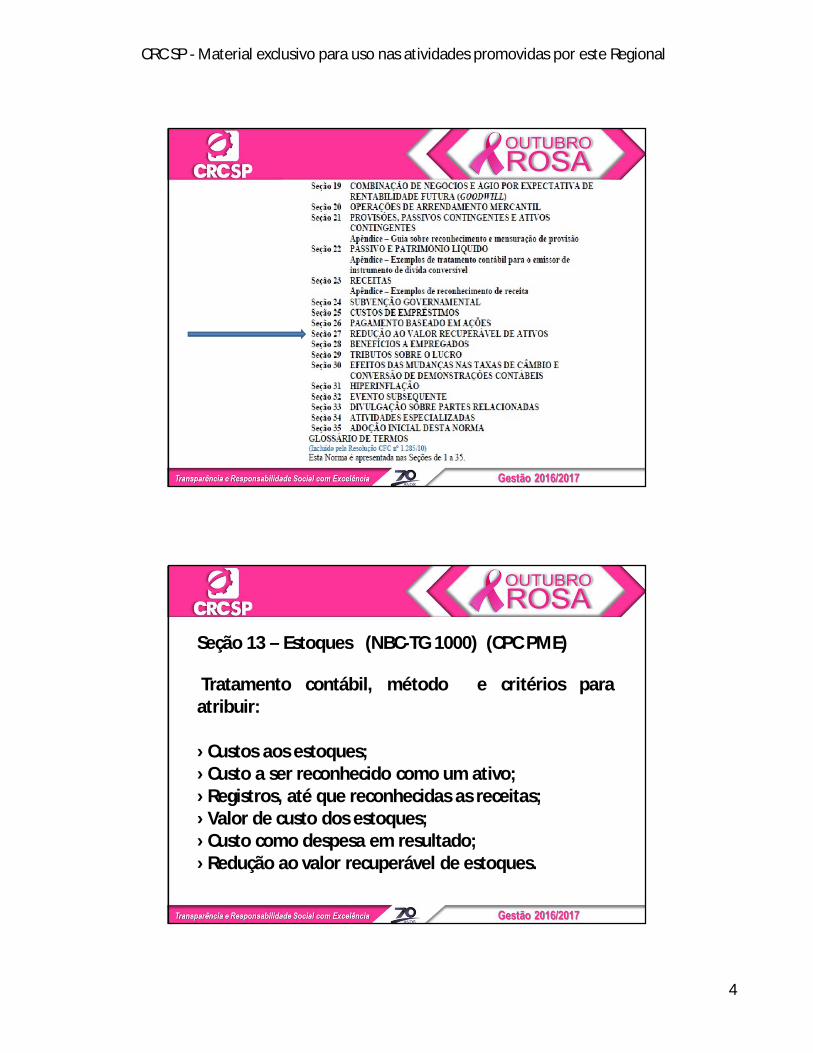

Seção 13 – Estoques (NBC-TG 1000) (CPC PME)

Tratamento contábil, método e critérios paraatribuir:

› Custos aos estoques;› Custo a ser reconhecido como um ativo;› Registros, até que reconhecidas as receitas;› Valor de custo dos estoques;› Custo como despesa em resultado;› Redução ao valor recuperável de estoques.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

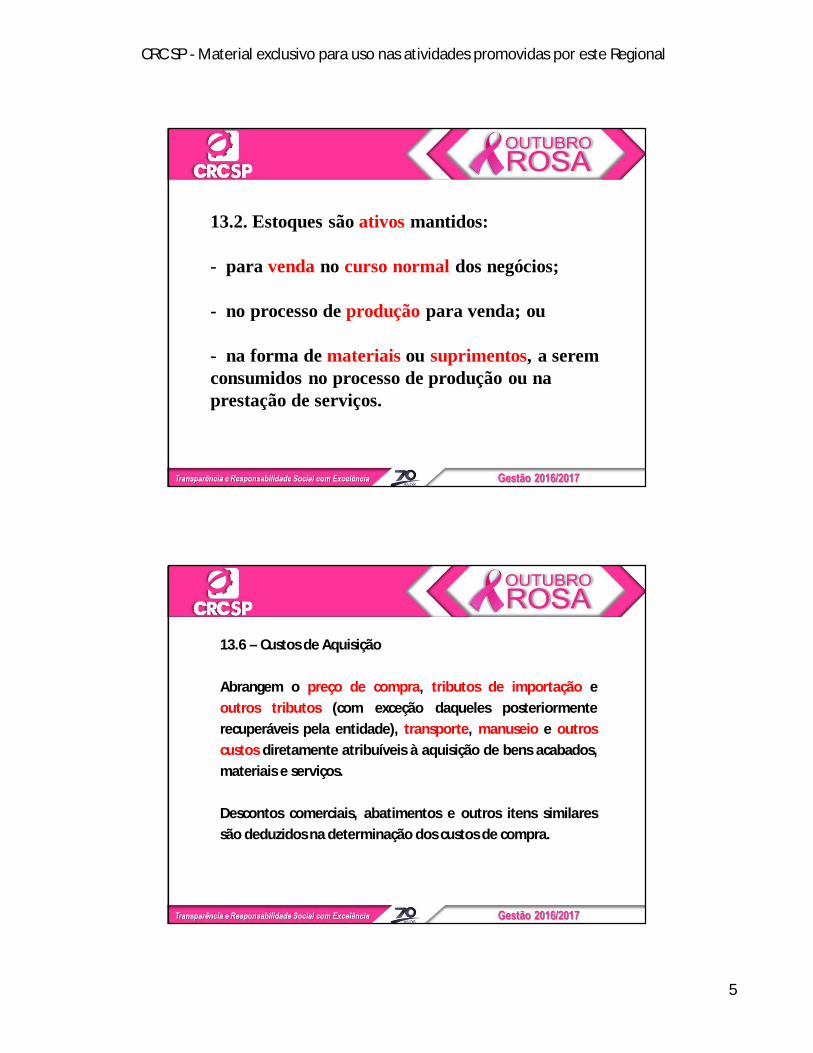

13.2. Estoques são ativos mantidos:

- para venda no curso normal dos negócios;

- no processo de produção para venda; ou

- na forma de materiais ou suprimentos, a serem consumidos no processo de produção ou na prestação de serviços.

13.6 – Custos de Aquisição

Abrangem o preço de compra, tributos de importação eoutros tributos (com exceção daqueles posteriormenterecuperáveis pela entidade), transporte, manuseio e outroscustos diretamente atribuíveis à aquisição de bens acabados,materiais e serviços.

Descontos comerciais, abatimentos e outros itens similaressão deduzidos na determinação dos custos de compra.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

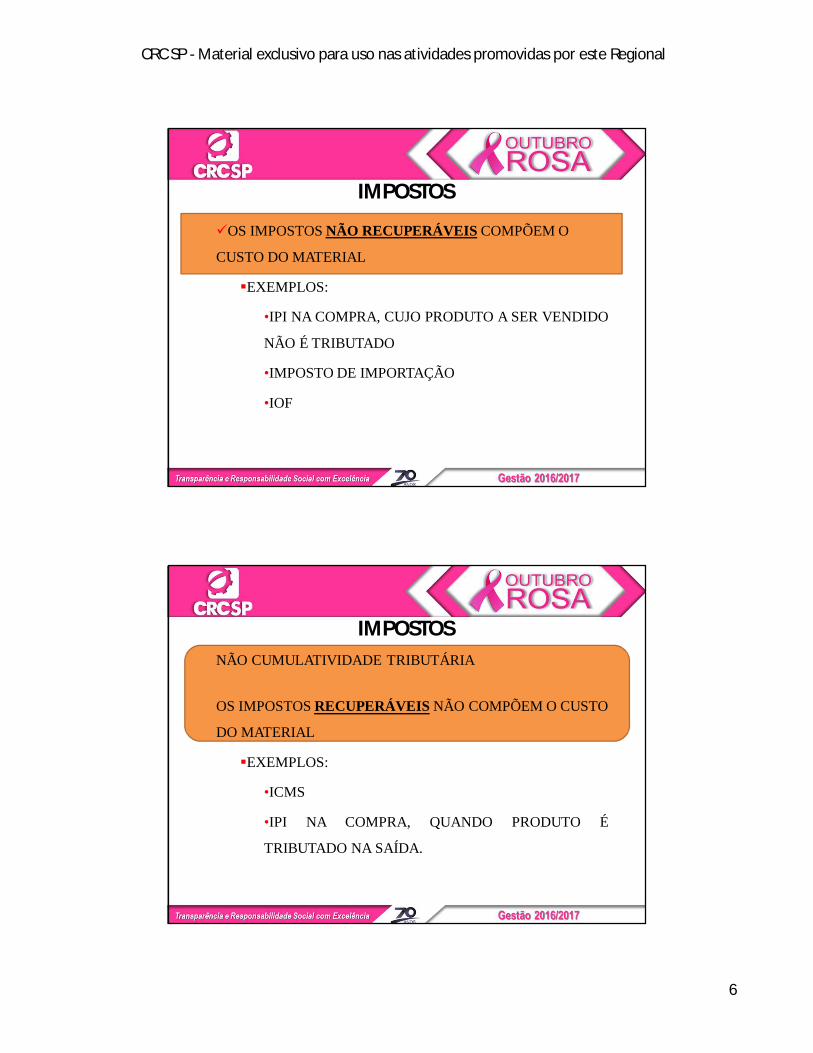

IMPOSTOS

OS IMPOSTOS NÃO RECUPERÁVEIS COMPÕEM O

CUSTO DO MATERIAL

EXEMPLOS:

•IPI NA COMPRA, CUJO PRODUTO A SER VENDIDO

NÃO É TRIBUTADO

•IMPOSTO DE IMPORTAÇÃO

•IOF

IMPOSTOSNÃO CUMULATIVIDADE TRIBUTÁRIA

OS IMPOSTOS RECUPERÁVEIS NÃO COMPÕEM O CUSTO

DO MATERIAL

EXEMPLOS:

•ICMS

•IPI NA COMPRA, QUANDO PRODUTO É

TRIBUTADO NA SAÍDA.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

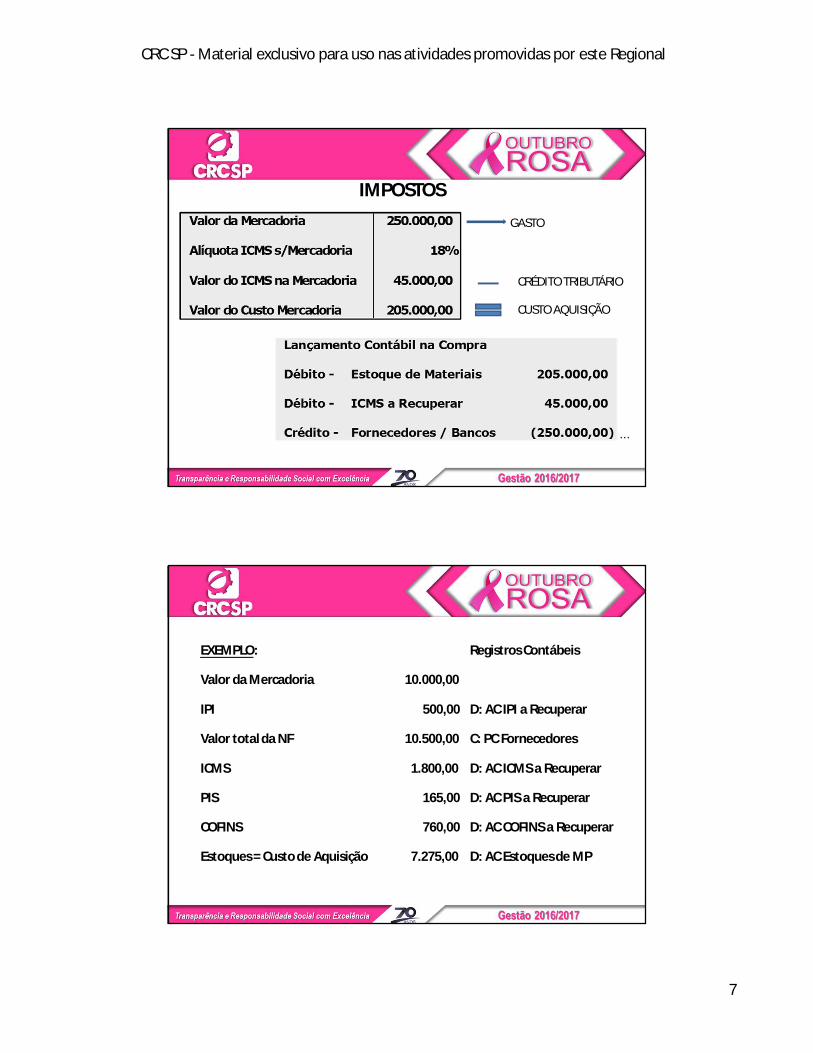

IMPOSTOS

...

GASTO

CRÉDITO TRIBUTÁRIO

CUSTO AQUISIÇÃO

EXEMPLO: Registros Contábeis

Valor da Mercadoria 10.000,00

IPI 500,00 D: AC IPI a Recuperar

Valor total da NF 10.500,00 C: PC Fornecedores

ICMS 1.800,00 D: AC ICMS a Recuperar

PIS 165,00 D: AC PIS a Recuperar

COFINS 760,00 D: AC COFINS a Recuperar

Estoques = Custo de Aquisição 7.275,00 D: AC Estoques de MP

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

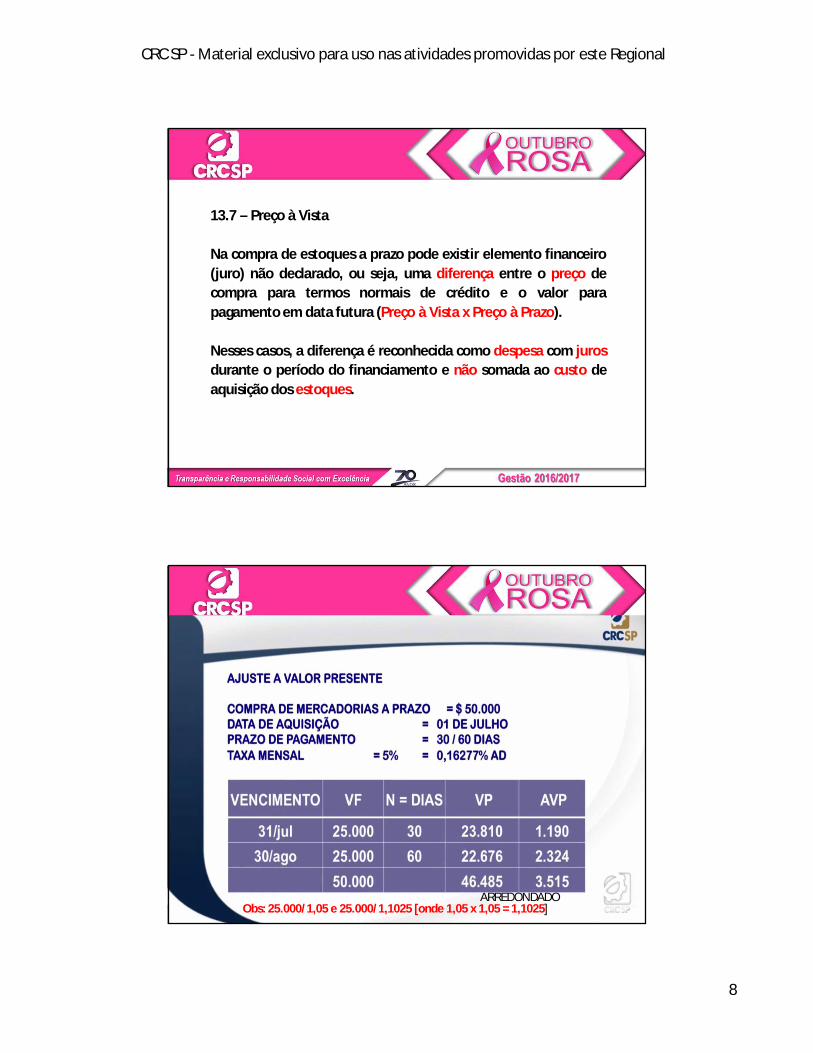

13.7 – Preço à Vista

Na compra de estoques a prazo pode existir elemento financeiro(juro) não declarado, ou seja, uma diferença entre o preço decompra para termos normais de crédito e o valor parapagamento em data futura (Preço à Vista x Preço à Prazo).

Nesses casos, a diferença é reconhecida como despesa com jurosdurante o período do financiamento e não somada ao custo deaquisição dos estoques.

ARREDONDADOObs: 25.000/1,05 e 25.000/1,1025 [onde 1,05 x 1,05 = 1,1025]

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

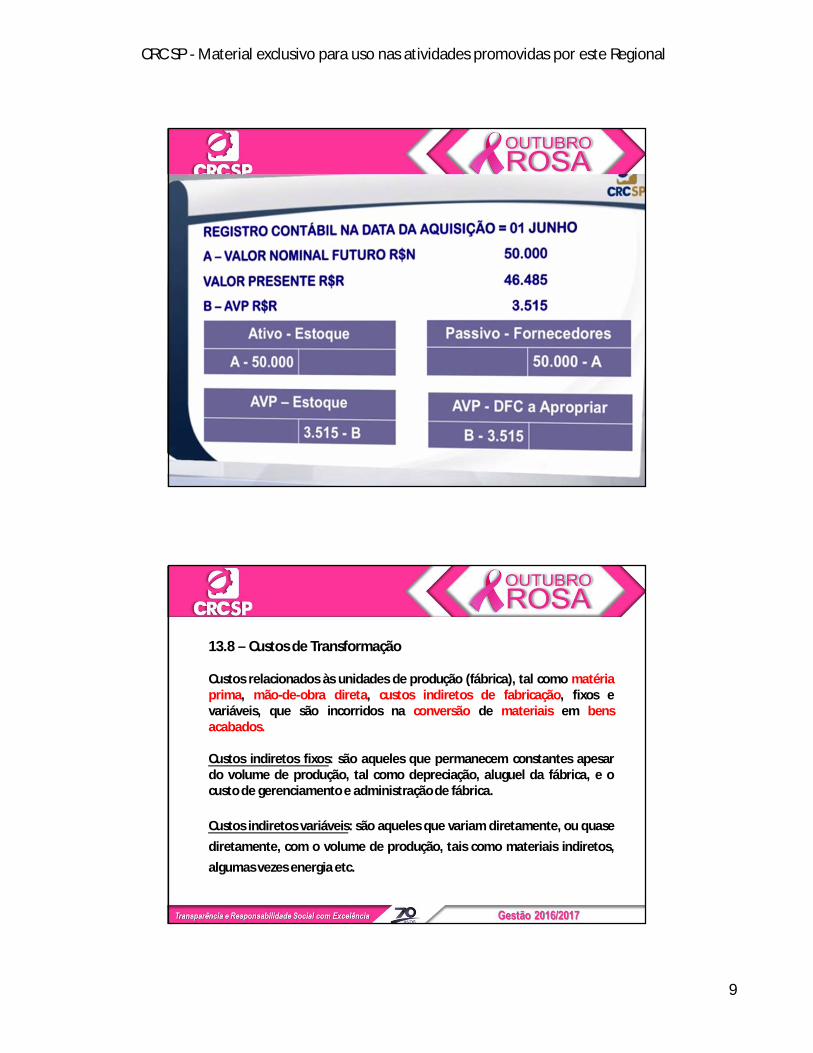

13.8 – Custos de Transformação

Custos relacionados às unidades de produção (fábrica), tal como matériaprima, mão-de-obra direta, custos indiretos de fabricação, fixos evariáveis, que são incorridos na conversão de materiais em bensacabados.

Custos indiretos fixos: são aqueles que permanecem constantes apesardo volume de produção, tal como depreciação, aluguel da fábrica, e ocusto de gerenciamento e administração de fábrica.

Custos indiretos variáveis: são aqueles que variam diretamente, ou quasediretamente, com o volume de produção, tais como materiais indiretos,algumas vezes energia etc.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

13.9 ALOCAÇÃO DOS CUSTOS INDIRETOS DE PRODUÇÃO

A entidade deve alocar os custos indiretos fixos de produção paraos custos de transformação com base na capacidade normal dasinstalações de produção.

A capacidade normal é a produção que se pretende atingir duranteuma quantidade de períodos ou épocas, sob circunstânciasnormais, levando em consideração a perda de capacidaderesultante de manutenção planejada. O nível real de produçãopode ser usado se ele se aproxima da capacidade normal.

13.16 CUSTO-PADRÃO, MÉTODO DE VAREJO E PREÇO DECOMPRA MAIS RECENTE

A entidade pode usar técnicas tais como método de custo-padrão, método de varejo ou preço de compra mais recente paraa mensuração do custo de estoques se o resultado se aproximado custo.

Custo-padrão leva em consideração níveis normais de consumode materiais e suprimentos, mão-de-obra, eficiência ecapacidade de utilização. Eles são revisados regularmente e, senecessário, corrigidos à luz das condições atuais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

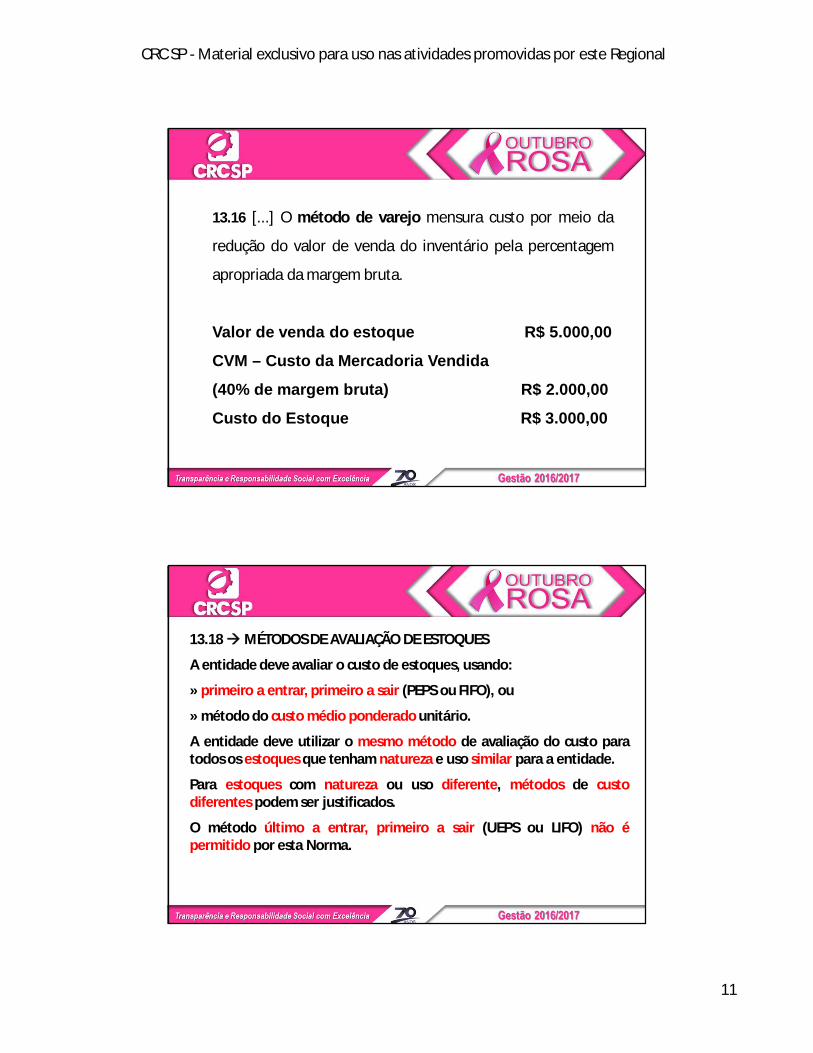

13.16 [...] O método de varejo mensura custo por meio da

redução do valor de venda do inventário pela percentagem

apropriada da margem bruta.

Valor de venda do estoque R$ 5.000,00

CVM – Custo da Mercadoria Vendida

(40% de margem bruta) R$ 2.000,00

Custo do Estoque R$ 3.000,00

13.18MÉTODOS DE AVALIAÇÃO DE ESTOQUES

A entidade deve avaliar o custo de estoques, usando:

» primeiro a entrar, primeiro a sair (PEPS ou FIFO), ou

» método do custo médio ponderado unitário.

A entidade deve utilizar o mesmo método de avaliação do custo paratodos os estoques que tenham natureza e uso similar para a entidade.

Para estoques com natureza ou uso diferente, métodos de custodiferentes podem ser justificados.

O método último a entrar, primeiro a sair (UEPS ou LIFO) não épermitido por esta Norma.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

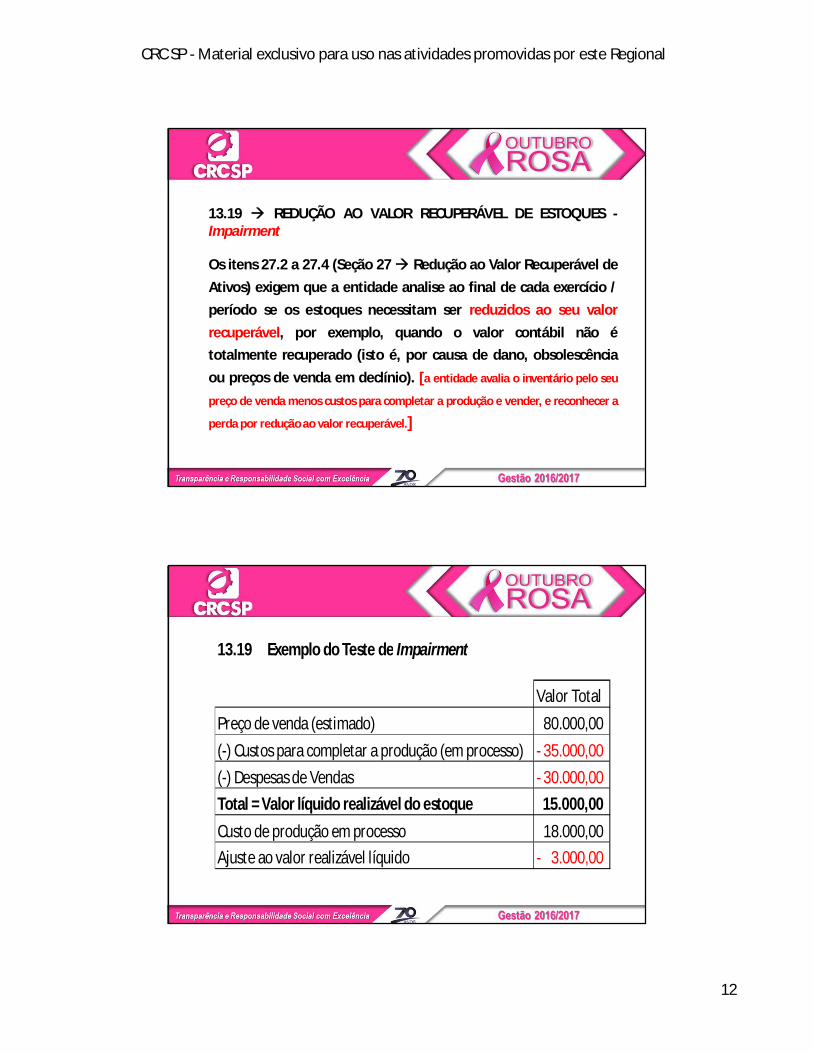

13.19 REDUÇÃO AO VALOR RECUPERÁVEL DE ESTOQUES -Impairment

Os itens 27.2 a 27.4 (Seção 27 Redução ao Valor Recuperável deAtivos) exigem que a entidade analise ao final de cada exercício /período se os estoques necessitam ser reduzidos ao seu valorrecuperável, por exemplo, quando o valor contábil não étotalmente recuperado (isto é, por causa de dano, obsolescênciaou preços de venda em declínio). [a entidade avalia o inventário pelo seu

preço de venda menos custos para completar a produção e vender, e reconhecer a

perda por redução ao valor recuperável.]

13.19 Exemplo do Teste de Impairment

Valor TotalPreço de venda (estimado) 80.000,00 (-) Custos para completar a produção (em processo) 35.000,00- (-) Despesas de Vendas 30.000,00- Total = Valor líquido realizável do estoque 15.000,00 Custo de produção em processo 18.000,00 Ajuste ao valor realizável líquido 3.000,00-

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

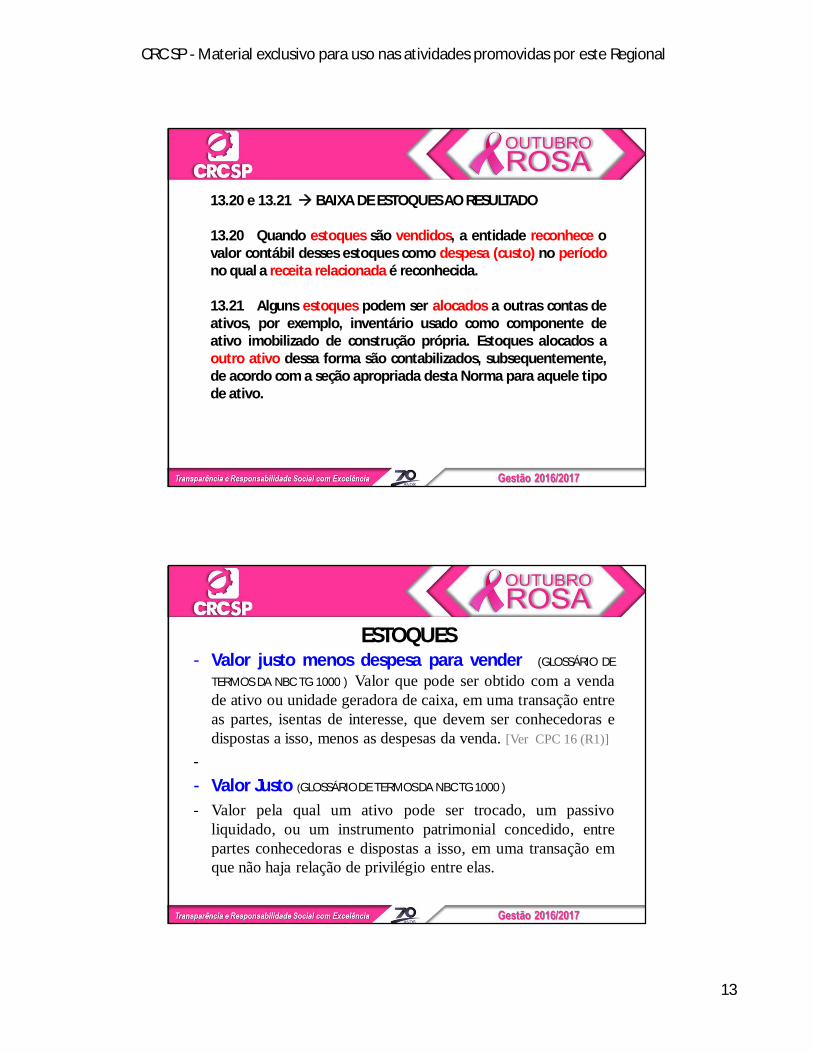

13.20 e 13.21 BAIXA DE ESTOQUES AO RESULTADO

13.20 Quando estoques são vendidos, a entidade reconhece ovalor contábil desses estoques como despesa (custo) no períodono qual a receita relacionada é reconhecida.

13.21 Alguns estoques podem ser alocados a outras contas deativos, por exemplo, inventário usado como componente deativo imobilizado de construção própria. Estoques alocados aoutro ativo dessa forma são contabilizados, subsequentemente,de acordo com a seção apropriada desta Norma para aquele tipode ativo.

ESTOQUES- Valor justo menos despesa para vender (GLOSSÁRIO DE

TERMOS DA NBC TG 1000 ) Valor que pode ser obtido com a vendade ativo ou unidade geradora de caixa, em uma transação entreas partes, isentas de interesse, que devem ser conhecedoras edispostas a isso, menos as despesas da venda. [Ver CPC 16 (R1)]

-- Valor Justo (GLOSSÁRIO DE TERMOS DA NBC TG 1000 )

- Valor pela qual um ativo pode ser trocado, um passivoliquidado, ou um instrumento patrimonial concedido, entrepartes conhecedoras e dispostas a isso, em uma transação emque não haja relação de privilégio entre elas.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Custo é o valor do gasto incorrido

indispensável à obtenção do bem ou

serviço gerador da renda, enquanto

Custeio é o método utilizado para

obtenção do custo.

CUSTO e CUSTEIO:

CUSTO # DESPESA:

Custo é diferente de despesa.

Despesa não está vinculada diretamente

ao objeto da receita.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

MÉTODOS DE CUSTEIO:

Os mais utilizados são:

1)Custeio por Absorção;

2)Custeio Variável / Direto;

3)Custeio Padrão; e

4)Custeio ABC.Existe também: Método do Varejo eMétodo do Custo Específico

CUSTOS DIRETOS:

AQUELES QUE SÃO PERFEITAMENTE IDENTIFICADOS AO PRODUTO.

SÃO APROPRIADOS AO PRODUTO SEM QUE SEJA NECESSÁRIO FAZER RATEIOS.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

CUSTOS INDIRETOS DE PRODUÇÃO:

SÃO AQUELES QUE NÃO SE IDENTIFICAM COMPEDIDOS ESPECIAIS OU COM UNIDADESPRODUZIDAS.

OS “CIPs / CIFs” SÃO CUSTOS COMUNS COM“MÃO- DE-OBRA” E “MATERIAIS” NECESSÁRIOSPARA A PRODUÇÃO, PORÉM DE FORMAINDIRETA, NÃO SENDO FACILMENTEIDENTIFICADOS COM OS PRODUTOS. (SANTOS,2002)

Classificações dos custos conforme o processo de produção

Custos PrimáriosEstão diretamente relacionados aos produtos, de formaprimária, como por exemplo, a Matéria-Prima e Mão de ObraDireta. Os custos originados no próprio departamento sãoconsiderados custos primários.

Custos SecundáriosOs custos recebidos de outros departamentos, pelametodologia de rateios (Custeio por Absorção), sãoconsiderados custos secundários.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

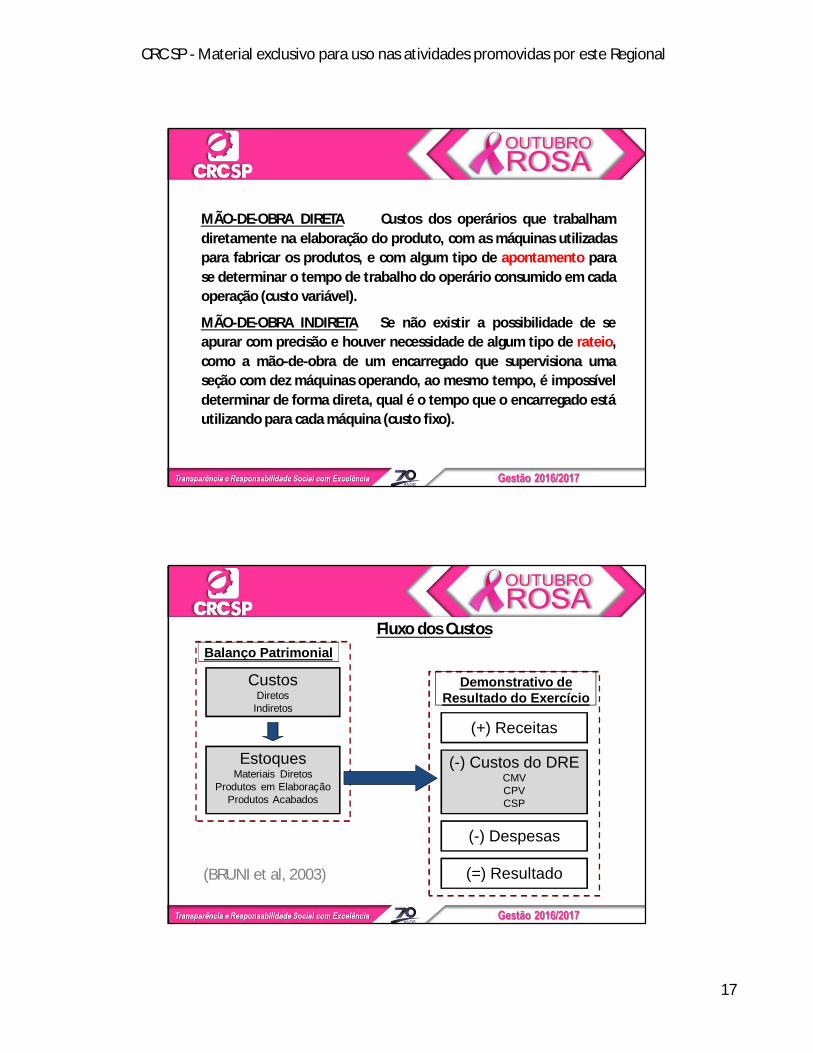

MÃO-DE-OBRA DIRETA Custos dos operários que trabalhamdiretamente na elaboração do produto, com as máquinas utilizadaspara fabricar os produtos, e com algum tipo de apontamento parase determinar o tempo de trabalho do operário consumido em cadaoperação (custo variável).

MÃO-DE-OBRA INDIRETA Se não existir a possibilidade de seapurar com precisão e houver necessidade de algum tipo de rateio,como a mão-de-obra de um encarregado que supervisiona umaseção com dez máquinas operando, ao mesmo tempo, é impossíveldeterminar de forma direta, qual é o tempo que o encarregado estáutilizando para cada máquina (custo fixo).

Fluxo dos Custos

CustosDiretos

Indiretos

EstoquesMateriais Diretos

Produtos em ElaboraçãoProdutos Acabados

Balanço Patrimonial

(+) Receitas

(=) Resultado

(-) Despesas

(-) Custos do DRECMVCPVCSP

Demonstrativo deResultado do Exercício

(BRUNI et al, 2003)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

É o processo que tem por objetivo ratear

todos os seus elementos, fixos ou

variáveis, em cada fase da produção até

ser atingido o produto final.

CUSTEIO POR ABSORÇÃO:

CUSTEIO POR ABSORÇÃO:

APROPRIA TODOS OS CUSTOS DE PRODUÇÃO AOS

BENS ELABORADOS, E SÓ OS DE PRODUÇÃO;

TODOS OS GASTOS RELATIVOS AO ESFORÇO DE

FABRICAÇÃO SÃO DISTRIBUÍDOS PARA TODOS OS

PRODUTOS FEITOS.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

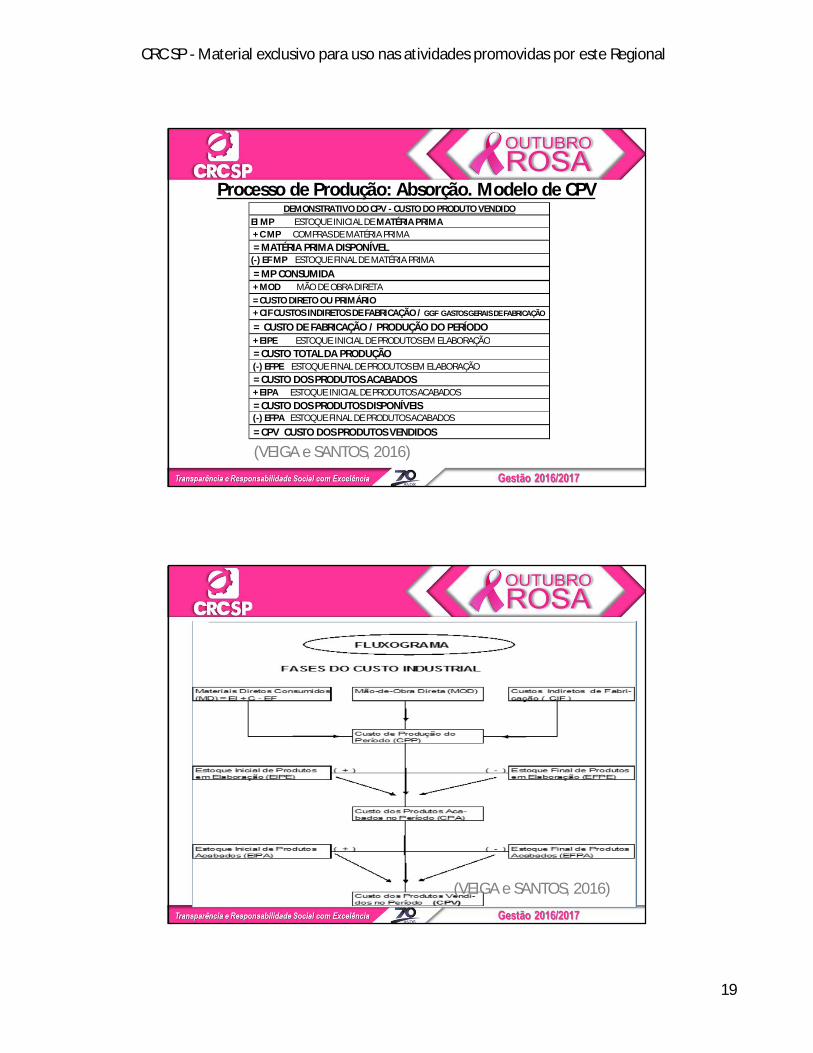

Processo de Produção: Absorção. Modelo de CPVDEMONSTRATIVO DO CPV - CUSTO DO PRODUTO VENDIDO

EI MP ESTOQUE INICIAL DE MATÉRIA PRIMA + C MP COMPRAS DE MATÉRIA PRIMA = MATÉRIA PRIMA DISPONÍVEL(-) EF MP ESTOQUE FINAL DE MATÉRIA PRIMA = MP CONSUMIDA + MOD MÃO DE OBRA DIRETA = CUSTO DIRETO OU PRIMÁRIO + CIF CUSTOS INDIRETOS DE FABRICAÇÃO / GGF GASTOS GERAIS DE FABRICAÇÃO

= CUSTO DE FABRICAÇÃO / PRODUÇÃO DO PERÍODO + EIPE ESTOQUE INICIAL DE PRODUTOS EM ELABORAÇÃO = CUSTO TOTAL DA PRODUÇÃO (-) EFPE ESTOQUE FINAL DE PRODUTOS EM ELABORAÇÃO = CUSTO DOS PRODUTOS ACABADOS + EIPA ESTOQUE INICIAL DE PRODUTOS ACABADOS = CUSTO DOS PRODUTOS DISPONÍVEIS (-) EFPA ESTOQUE FINAL DE PRODUTOS ACABADOS = CPV CUSTO DOS PRODUTOS VENDIDOS

(VEIGA e SANTOS, 2016)

(VEIGA e SANTOS, 2016)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

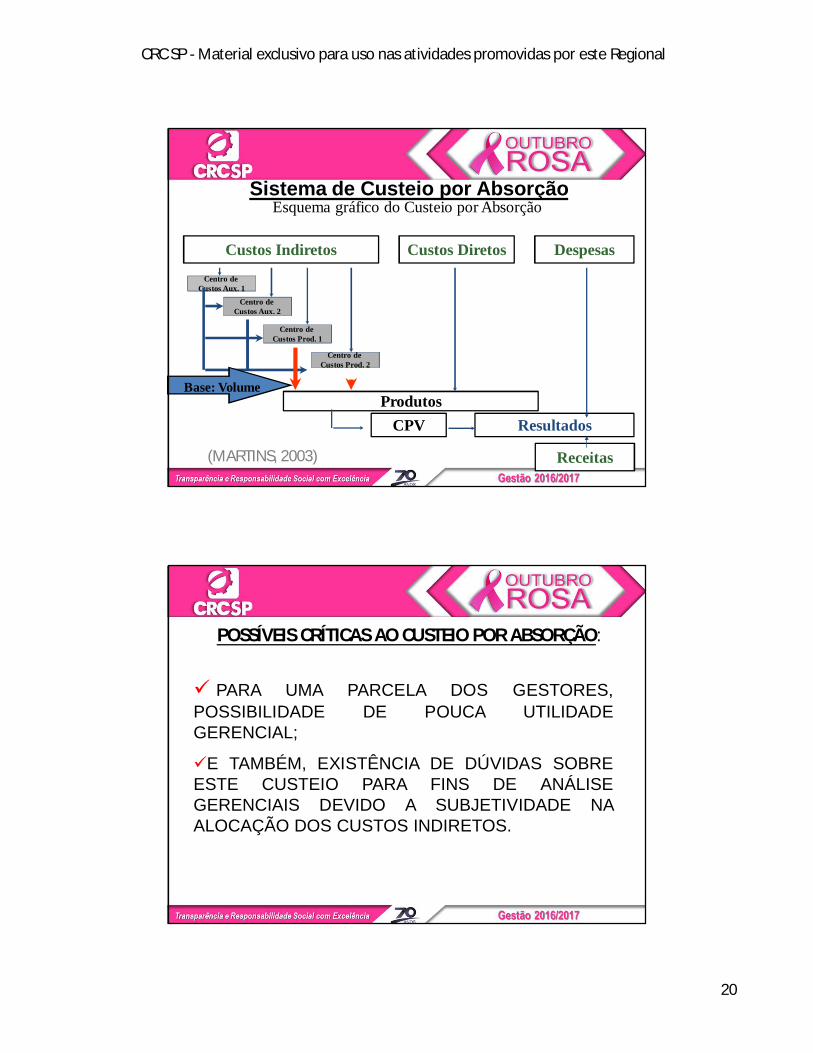

Custos Indiretos

Centro de Custos Aux. 1

Centro de Custos Aux. 1

Centro de Centro de Custos Aux. 2

Centro de Centro de Custos Prod. 1

Centro de Custos Prod. 2

Centro de Custos Prod. 2

Base: VolumeProdutos

Custos Diretos

ResultadosCPV

Despesas

Receitas

Esquema gráfico do Custeio por AbsorçãoSistema de Custeio por Absorção

(MARTINS, 2003)

POSSÍVEIS CRÍTICAS AO CUSTEIO POR ABSORÇÃO:

PARA UMA PARCELA DOS GESTORES,POSSIBILIDADE DE POUCA UTILIDADEGERENCIAL;

E TAMBÉM, EXISTÊNCIA DE DÚVIDAS SOBREESTE CUSTEIO PARA FINS DE ANÁLISEGERENCIAIS DEVIDO A SUBJETIVIDADE NAALOCAÇÃO DOS CUSTOS INDIRETOS.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

CUSTEIO DIRETO / VARIÁVEL

ATRIBUI AOS PRODUTOS APENAS OS “CUSTOS E

DESPESAS VARIÁVEIS”, FICANDO OS CUSTOS E

DESPESAS FIXAS SEPARADOS E CONSIDERADOS

COMO DESPESAS DO PERÍODO, INDO

DIRETAMENTE PARA O RESULTADO.

Agrega apenas os custos que variam em

função da quantidade produzida ou

adquirida, não considerando os CIF –

Custos Indiretos de Fabricação. (exemplo:

aluguel, deprec.)

CUSTEIO DIRETO / VARIÁVEL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

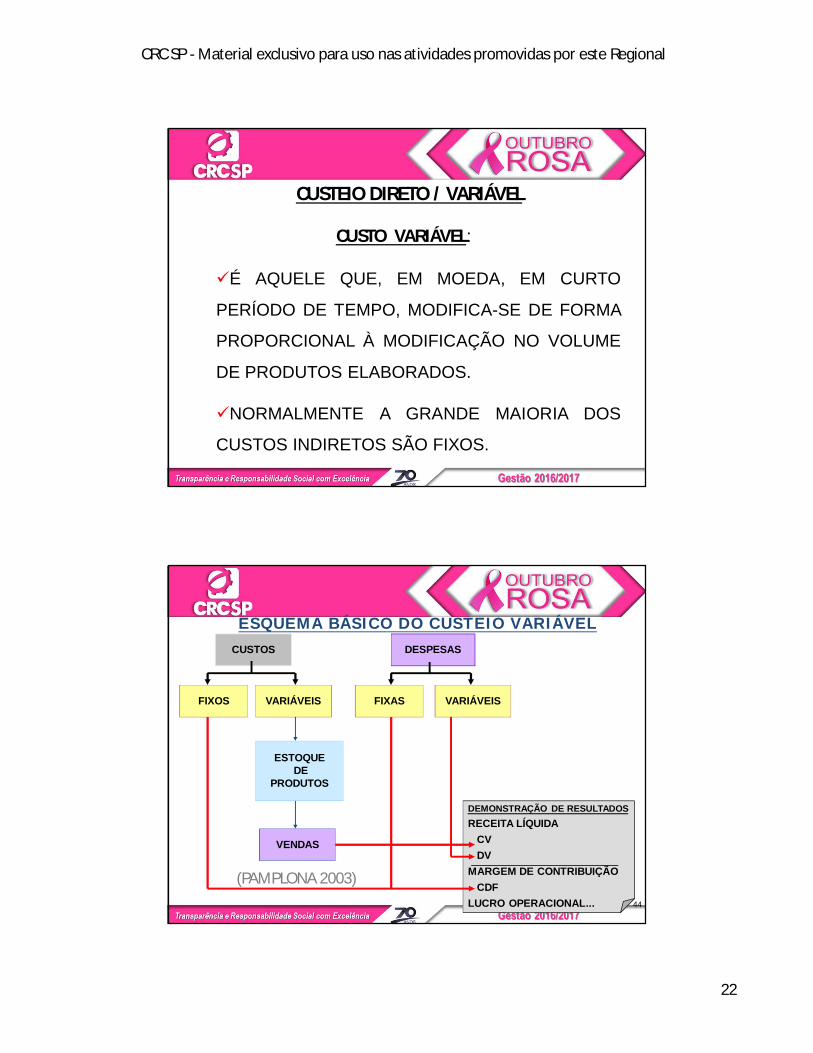

CUSTO VARIÁVEL:

É AQUELE QUE, EM MOEDA, EM CURTO

PERÍODO DE TEMPO, MODIFICA-SE DE FORMA

PROPORCIONAL À MODIFICAÇÃO NO VOLUME

DE PRODUTOS ELABORADOS.

NORMALMENTE A GRANDE MAIORIA DOS

CUSTOS INDIRETOS SÃO FIXOS.

CUSTEIO DIRETO / VARIÁVEL

44

ESQUEMA BÁSICO DO CUSTEIO VARIÁVELCUSTOS

VARIÁVEIS

ESTOQUEDE

PRODUTOS

VENDAS

DESPESAS

DEMONSTRAÇÃO DE RESULTADOSRECEITA LÍQUIDA

CVDV

MARGEM DE CONTRIBUIÇÃOCDF

LUCRO OPERACIONAL...

VARIÁVEISFIXASFIXOS

(PAMPLONA 2003)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

POSSÍVEIS VANTAGENS DO CUSTEIO VARIÁVEL

PARA ALGUNS GESTORES, UM VALOR MAISSEGURO E ACREDITÁVEL REPRESENTANDOAQUELE MONTANTE QUE SE GASTA COM CADAUNIDADE PRODUZIDA A MAIS.

UMA IDEIA DE QUANTO SE GASTA PARA SE MANTERA EMPRESA EM CONDIÇÕES DE OPERAR NUMADETERMINADA FAIXA DE VOLUME.

O RESULTADO PELO CUSTEIO VARIÁVEL SEMPRE

ACOMPANHA A INCLINAÇÃO DAS VENDAS, ENQUANTO

QUE PELO CUSTEIO POR ABSORÇÃO ISSO NÃO OCORRE

NECESSARIAMENTE.

O CUSTEIO VARIÁVEL PODE POSSUIR VANTAGENS

PARA A TOMADA DE DECISÃO.

POSSÍVEIS VANTAGENS DO CUSTEIO VARIÁVEL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

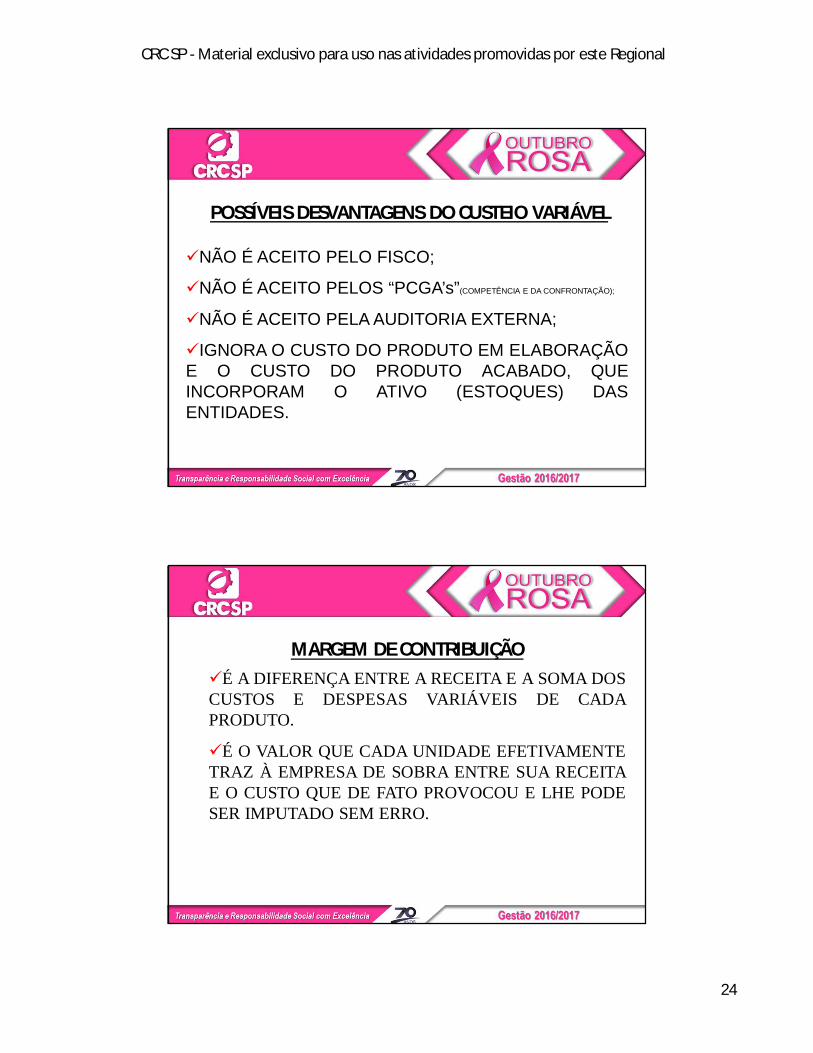

NÃO É ACEITO PELO FISCO;

NÃO É ACEITO PELOS “PCGA’s”(COMPETÊNCIA E DA CONFRONTAÇÃO);

NÃO É ACEITO PELA AUDITORIA EXTERNA;

IGNORA O CUSTO DO PRODUTO EM ELABORAÇÃOE O CUSTO DO PRODUTO ACABADO, QUEINCORPORAM O ATIVO (ESTOQUES) DASENTIDADES.

POSSÍVEIS DESVANTAGENS DO CUSTEIO VARIÁVEL

É A DIFERENÇA ENTRE A RECEITA E A SOMA DOSCUSTOS E DESPESAS VARIÁVEIS DE CADAPRODUTO.

É O VALOR QUE CADA UNIDADE EFETIVAMENTETRAZ À EMPRESA DE SOBRA ENTRE SUA RECEITAE O CUSTO QUE DE FATO PROVOCOU E LHE PODESER IMPUTADO SEM ERRO.

MARGEM DE CONTRIBUIÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

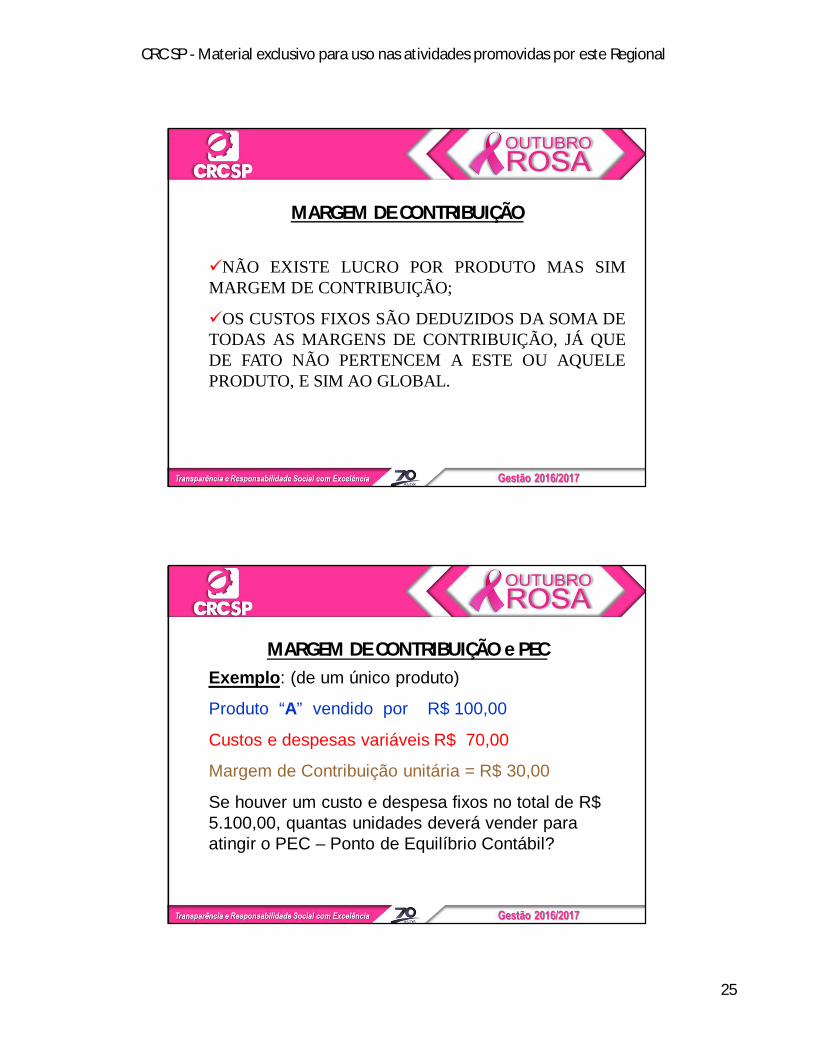

NÃO EXISTE LUCRO POR PRODUTO MAS SIMMARGEM DE CONTRIBUIÇÃO;

OS CUSTOS FIXOS SÃO DEDUZIDOS DA SOMA DETODAS AS MARGENS DE CONTRIBUIÇÃO, JÁ QUEDE FATO NÃO PERTENCEM A ESTE OU AQUELEPRODUTO, E SIM AO GLOBAL.

MARGEM DE CONTRIBUIÇÃO

Exemplo: (de um único produto)

Produto “A” vendido por R$ 100,00

Custos e despesas variáveis R$ 70,00

Margem de Contribuição unitária = R$ 30,00

Se houver um custo e despesa fixos no total de R$ 5.100,00, quantas unidades deverá vender para atingir o PEC – Ponto de Equilíbrio Contábil?

MARGEM DE CONTRIBUIÇÃO e PEC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

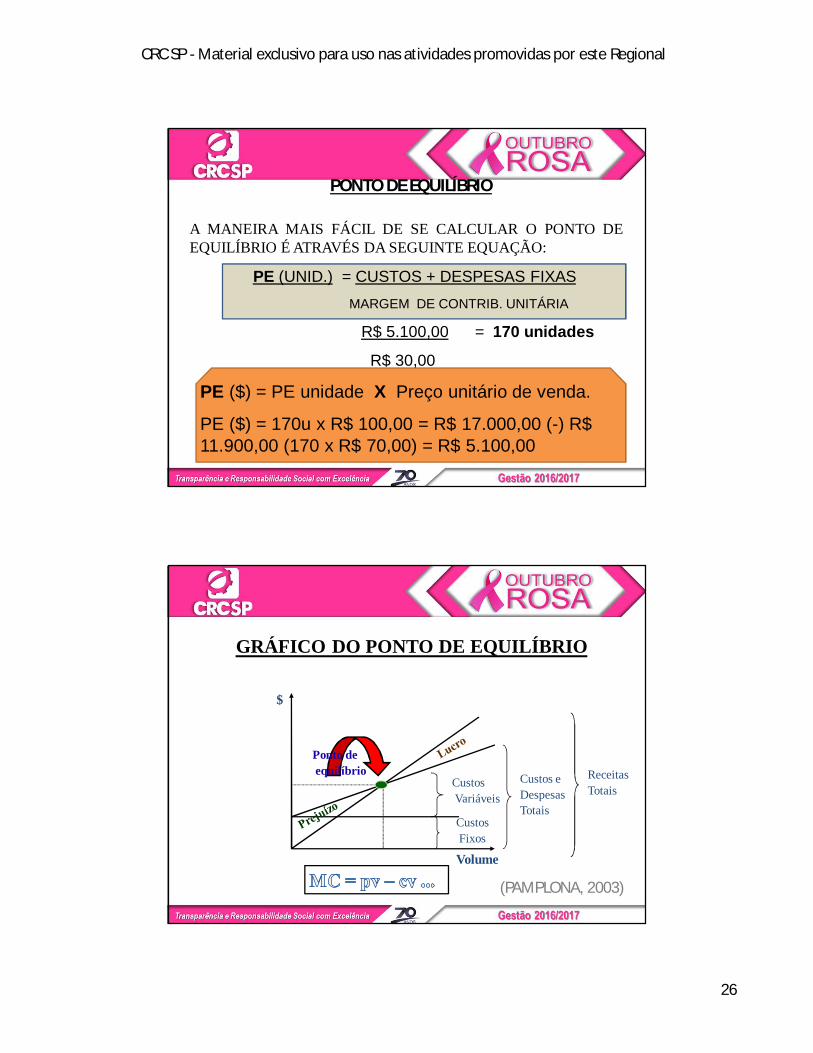

PONTO DE EQUILÍBRIO

PE (UNID.) = CUSTOS + DESPESAS FIXASMARGEM DE CONTRIB. UNITÁRIA

R$ 5.100,00 = 170 unidades

R$ 30,00

PE ($) = PE unidade X Preço unitário de venda.

PE ($) = 170u x R$ 100,00 = R$ 17.000,00 (-) R$ 11.900,00 (170 x R$ 70,00) = R$ 5.100,00

A MANEIRA MAIS FÁCIL DE SE CALCULAR O PONTO DEEQUILÍBRIO É ATRAVÉS DA SEGUINTE EQUAÇÃO:

Ponto deequilíbrio

CustosVariáveis

Custos Fixos

Custos e DespesasTotais

ReceitasTotais

Volume

$

(PAMPLONA, 2003)

GRÁFICO DO PONTO DE EQUILÍBRIO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

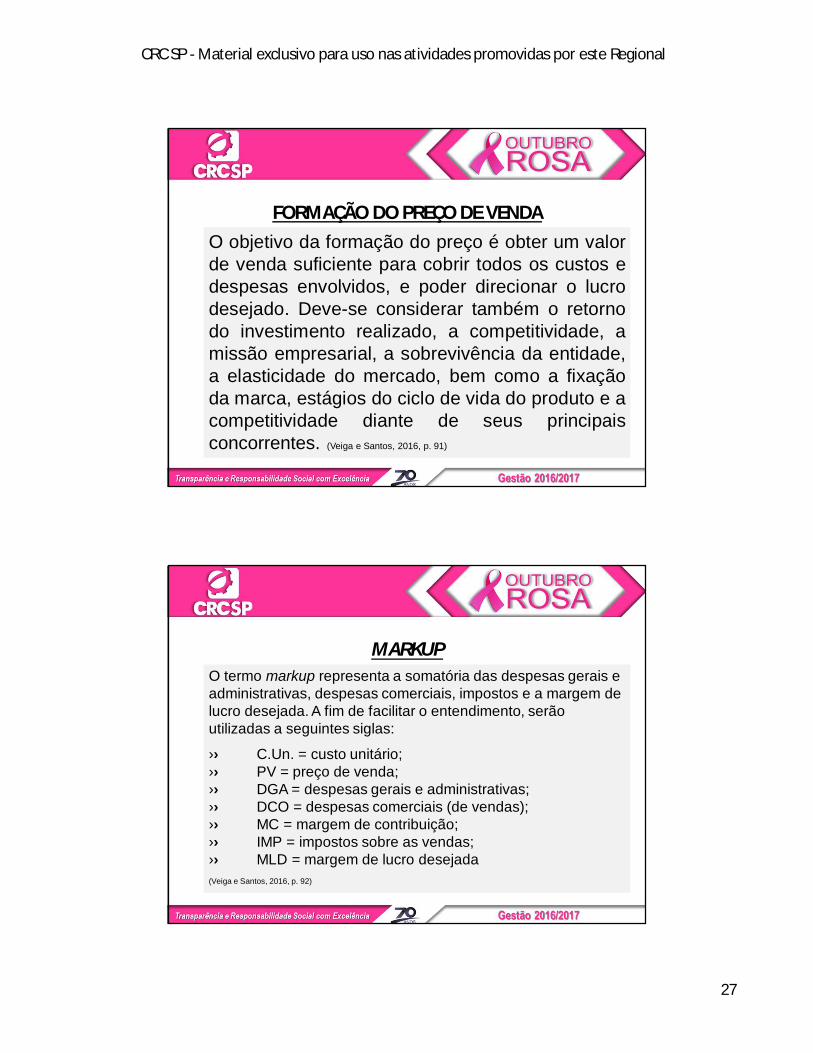

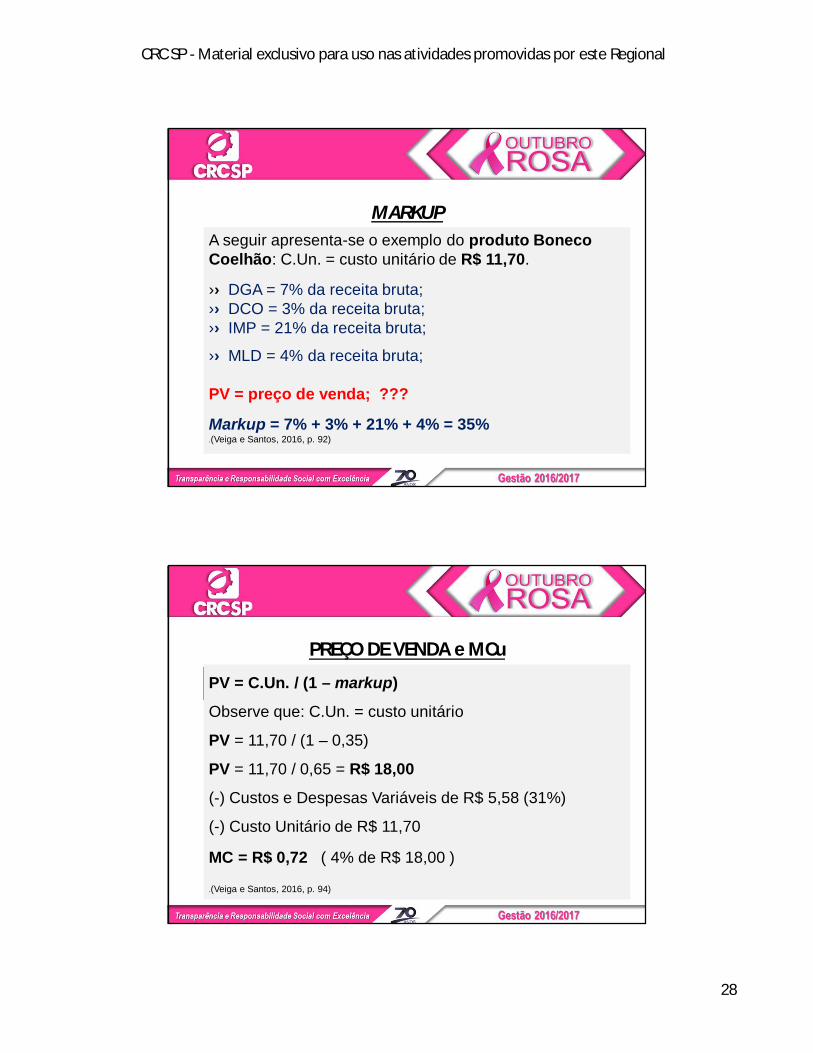

O objetivo da formação do preço é obter um valorde venda suficiente para cobrir todos os custos edespesas envolvidos, e poder direcionar o lucrodesejado. Deve-se considerar também o retornodo investimento realizado, a competitividade, amissão empresarial, a sobrevivência da entidade,a elasticidade do mercado, bem como a fixaçãoda marca, estágios do ciclo de vida do produto e acompetitividade diante de seus principaisconcorrentes. (Veiga e Santos, 2016, p. 91)

FORMAÇÃO DO PREÇO DE VENDA

O termo markup representa a somatória das despesas gerais e administrativas, despesas comerciais, impostos e a margem de lucro desejada. A fim de facilitar o entendimento, serão utilizadas a seguintes siglas:

›› C.Un. = custo unitário;›› PV = preço de venda;›› DGA = despesas gerais e administrativas;›› DCO = despesas comerciais (de vendas);›› MC = margem de contribuição;›› IMP = impostos sobre as vendas;›› MLD = margem de lucro desejada(Veiga e Santos, 2016, p. 92)

MARKUP

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

A seguir apresenta-se o exemplo do produto Boneco Coelhão: C.Un. = custo unitário de R$ 11,70.

›› DGA = 7% da receita bruta;›› DCO = 3% da receita bruta;›› IMP = 21% da receita bruta;

›› MLD = 4% da receita bruta;

PV = preço de venda; ???

Markup = 7% + 3% + 21% + 4% = 35%.(Veiga e Santos, 2016, p. 92)

MARKUP

PV = C.Un. / (1 – markup)

Observe que: C.Un. = custo unitário

PV = 11,70 / (1 – 0,35)

PV = 11,70 / 0,65 = R$ 18,00

(-) Custos e Despesas Variáveis de R$ 5,58 (31%)

(-) Custo Unitário de R$ 11,70

MC = R$ 0,72 ( 4% de R$ 18,00 )

.(Veiga e Santos, 2016, p. 94)

PREÇO DE VENDA e MCu

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

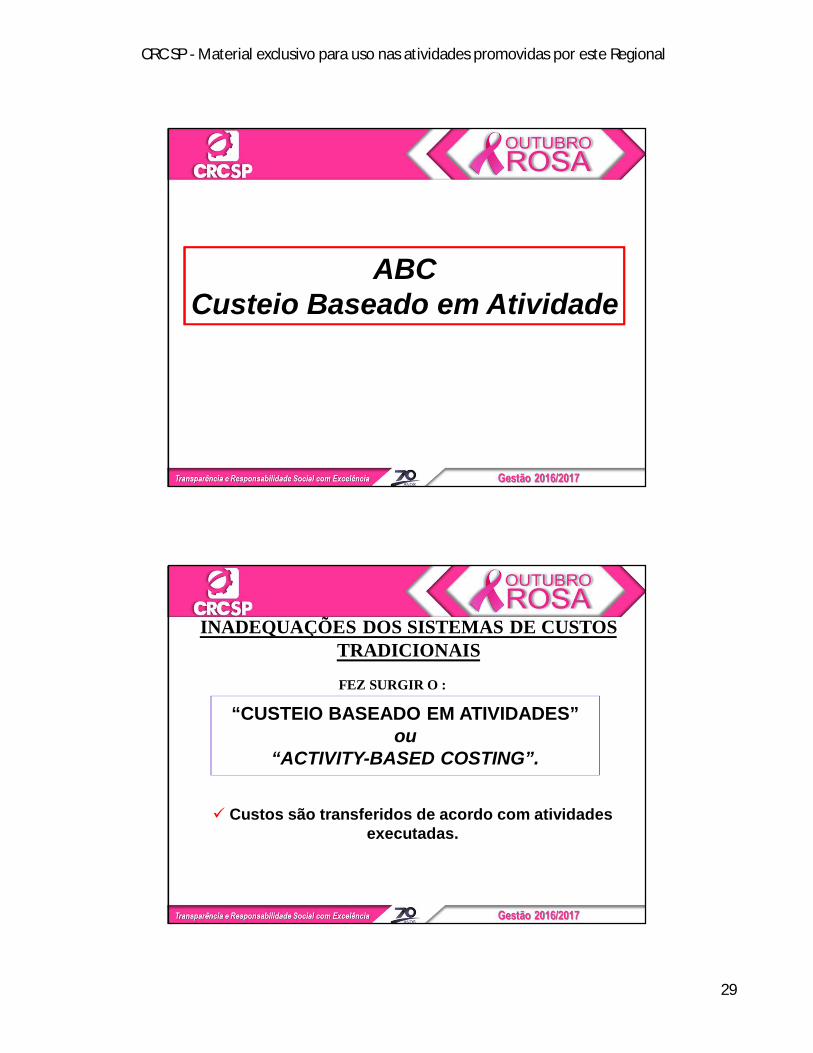

ABCCusteio Baseado em Atividade

“CUSTEIO BASEADO EM ATIVIDADES”ou

“ACTIVITY-BASED COSTING”.

FEZ SURGIR O :

INADEQUAÇÕES DOS SISTEMAS DE CUSTOS TRADICIONAIS

Custos são transferidos de acordo com atividades executadas.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

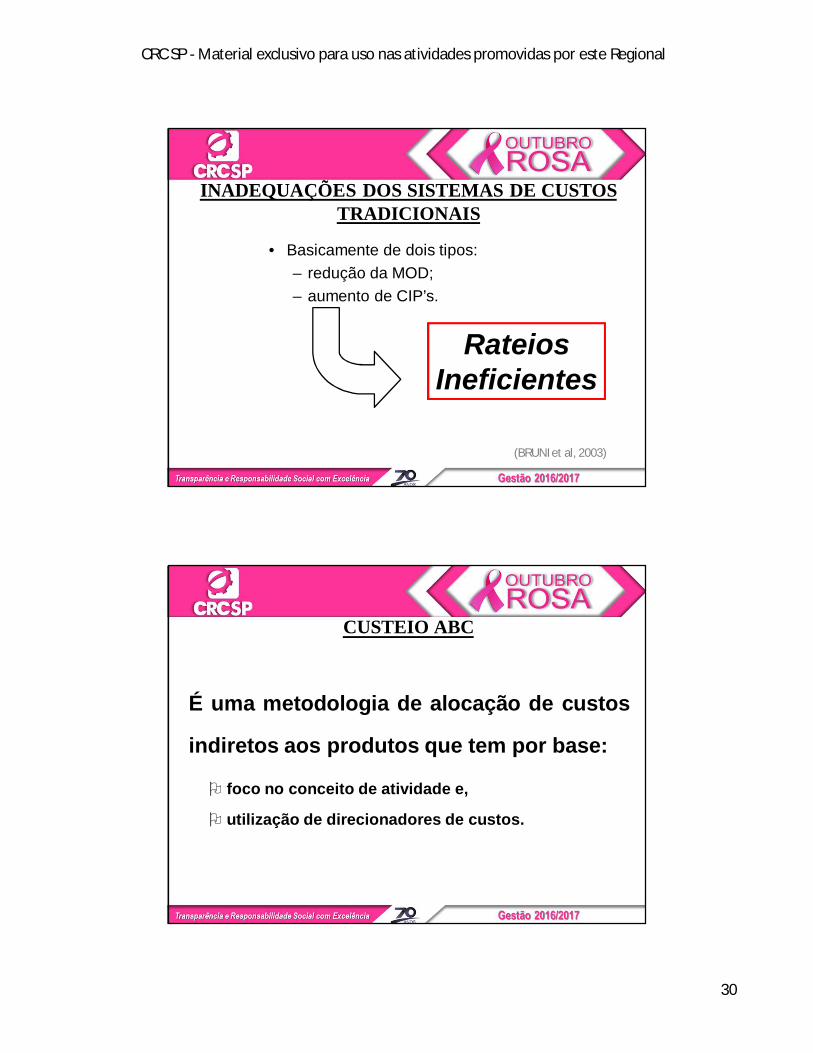

• Basicamente de dois tipos:– redução da MOD;– aumento de CIP’s.

RateiosIneficientes

INADEQUAÇÕES DOS SISTEMAS DE CUSTOS TRADICIONAIS

(BRUNI et al, 2003)

É uma metodologia de alocação de custos

indiretos aos produtos que tem por base:

foco no conceito de atividade e,

utilização de direcionadores de custos.

CUSTEIO ABC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

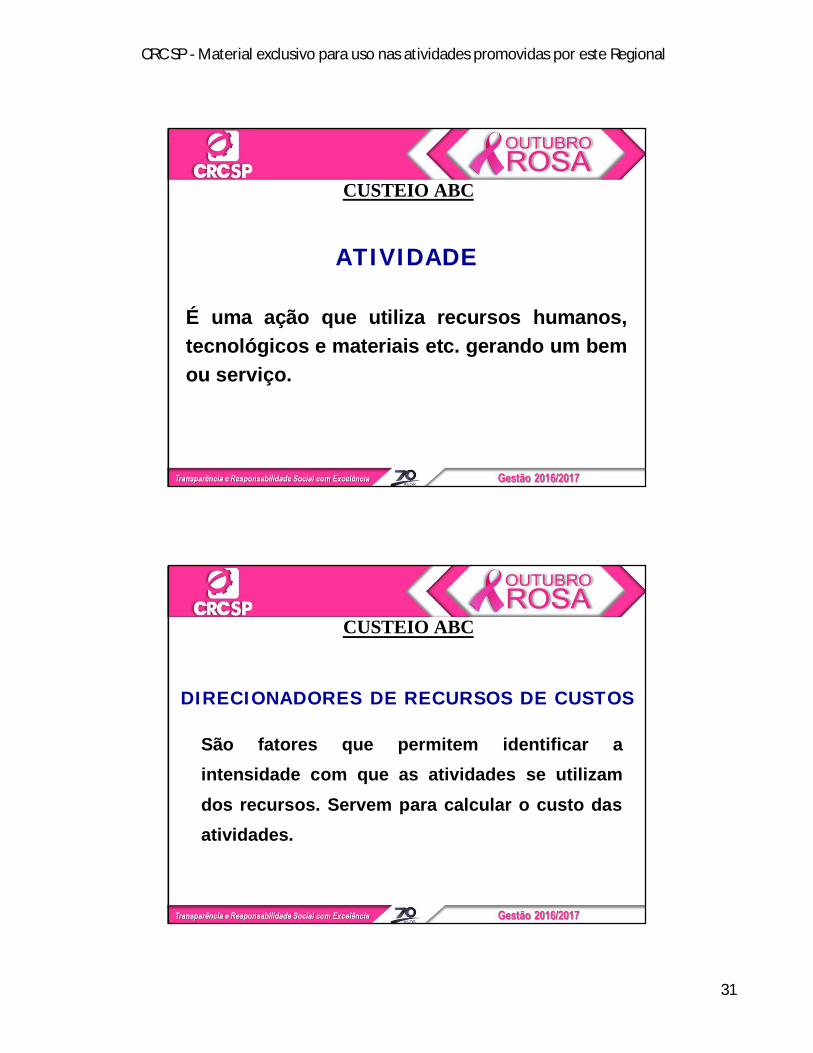

ATIVIDADE

É uma ação que utiliza recursos humanos,tecnológicos e materiais etc. gerando um bemou serviço.

CUSTEIO ABC

DIRECIONADORES DE RECURSOS DE CUSTOS

São fatores que permitem identificar aintensidade com que as atividades se utilizamdos recursos. Servem para calcular o custo dasatividades.

CUSTEIO ABC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

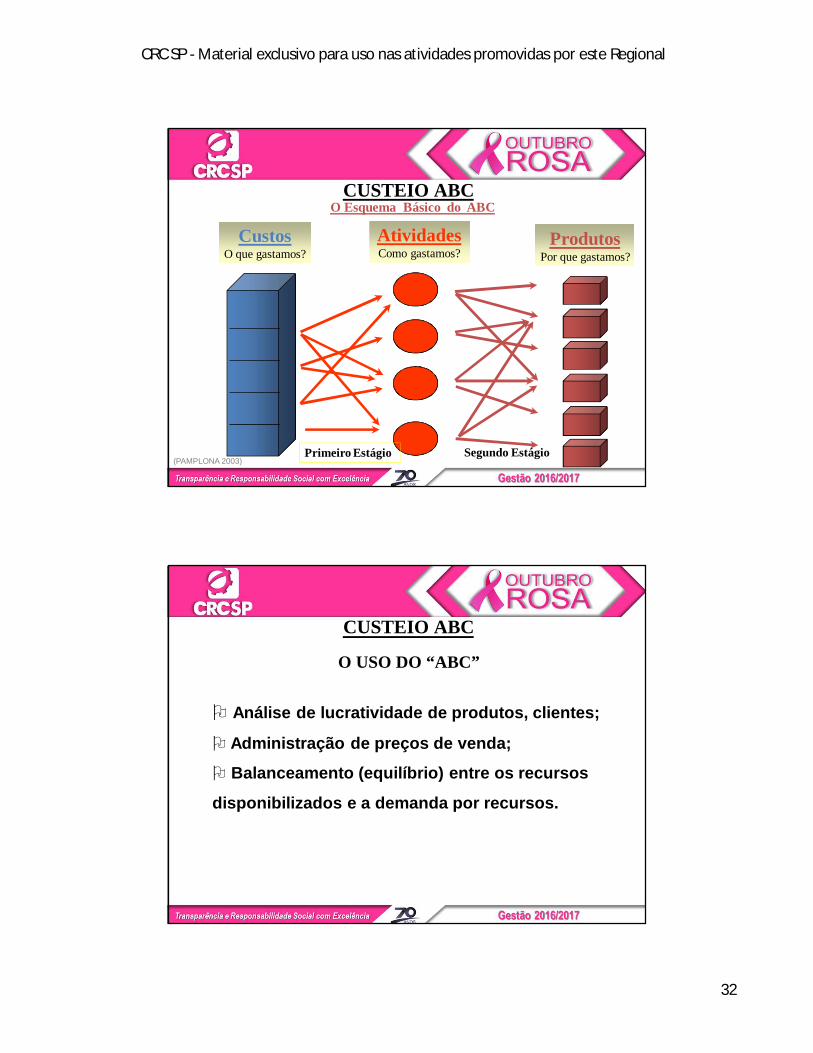

O Esquema Básico do ABC

CustosO que gastamos?

AtividadesComo gastamos?

ProdutosPor que gastamos?

Primeiro Estágio Segundo Estágio(PAMPLONA 2003)

CUSTEIO ABC

O USO DO “ABC”

Análise de lucratividade de produtos, clientes;

Administração de preços de venda; Balanceamento (equilíbrio) entre os recursos

disponibilizados e a demanda por recursos.

CUSTEIO ABC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Contabilidade de Custos: Gestão EstratégicaO profissional da Contabilidade tem competências e

habilidades, dentro de um processo reflexivo e sem

julgamento de valores, que podem direcionar à solução

de “gargalos” operacionais e de custos inadequados,

bem como à adequação da quantidade produzida.

Possui olhares sobre as vendas, estoques, impostos

etc. e dimensiona o reflexo de todo esse contexto no

fluxo de caixa da Entidade.

66

CONCLUSÃOAPESAR DAS LIMITAÇÕES DESCRITAS, A UTILIZAÇÃO DA

“Contabilidade de Custos - Gestão Estratégica” DEMONSTRA SER

UMA IMPORTANTE FERRAMENTA DE CUNHO GERENCIAL .

E O PROFISSIONAL CONTÁBIL É UM COMPONENTE

IMPRESCINDÍVEL NO APOIO AOS GESTORES, NA DIFÍCIL TAREFA DE

TOMADA DE DECISÕES.

OS CONTADORES PRECISAM OCUPAR SEU ESPAÇO NESSE MUNDO

GLOBALIZADO E EXTREMAMENTE COMPETITIVO DOS NEGÓCIOS,

ANTES QUE OUTROS O FAÇAM.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

BIBLIOGRAFIABRUNI, Adriano L. et al. GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇOS. São Paulo, Ed.Atlas, 2003, 2a. edição.

MARTINS, Eliseu. CONTABILIDADE DE CUSTOS. São Paulo, Ed. Atlas, 2003.

MEGLIORINI, Evandir. CUSTOS – ANÁLISE e GESTÃO. São Paulo, Ed. Pearson, 2011, 3ª.edição.

PAMPLONA, Edson. ABC / ABM CUSTEIO E GESTÃO BASEADOS EM ATIVIDADES,ENEGEP, 2003.

SANTOS, Joel J. ANÁLISE DE CUSTOS. São Paulo, Ed. Atlas, 2000, 3a. edição.

VEIGA, Windsor Espenser. SANTOS, Fernando de Almeida. Contabilidade deCustos: Gestão em Serviços, Comércio e Indústria. São Paulo: Atlas, 2016.