Palestra - crcsp.org.br · os registros de ajuste do lucro lÍquido, ... como fazer o avp? ......

36

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Palestra Lei n. 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT - Alterações (Nova DIPJ) Elaborado por: Joaquim Inácio Bruno Neto O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Janeiro 2015 eXPert PDF Trial

-

Upload

vuonghuong -

Category

Documents

-

view

213 -

download

0

Transcript of Palestra - crcsp.org.br · os registros de ajuste do lucro lÍquido, ... como fazer o avp? ......

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Lei n. 12.973/2014 - IRPJ, PIS/PASEP,

COFINS, RTT - Alterações (Nova

DIPJ)

Elaborado por:

Joaquim Inácio Bruno Neto

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Janeiro 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

LEI 12.973/14 (MP 627/13) - ALTERAÇÕES

ALTERA LEGISLAÇÃO DO IRPJ, CSLL, PIS E COFINS

REVOGA O RTT

DISPÕE S/ OS LUCROS DO EXTERIOR DAS CONTROLADAS E COLIGADAS

E DÁ OUTRAS PROVIDÊNCIAS.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

PROGRAMA INTRODUÇÃO – OBJETIVO DA LEI 12.973/14 VIGÊNCIA DA LEI 12.973/14 EXTINÇÃO DO RTT E OPÇÃO PELA MANUTENÇÃO NOVAS PRÁTICAS CONTÁBEIS – QUEM ESTÁ OBRIGADO? NOVAS PRÁTICAS CONTÁBEIS & RTT – RETROSPECTO 2007 A 2015 FLUXOGRAMA - NOVAS PRÁTICAS CONTÁBEIS QUEM AINDA DEVE APLICAR O RTT QUEM DEVE APLICAR A LEI 12.973/14 - PARTE AJUSTES DO IFRS? ÚLTIMA DIPJ X ECF > NOVA DIRPJ NOVO MEIO PARA APURAÇÃO DO LUCRO REAL ESCRITURAÇÃO DO E-LALUR > NOVA DIRPJ PENALIDADES DO E-LALUR LIMITAÇÃO DO VALOR DA MULTA-BASE REDUÇÃO DA MULTA-BASE...

PROGRAMA

DISPENSA OU REDUÇÃO DA MULTA-ERRO E ARBITRAMENTO NOVA DEFINIÇÃO DE RECEITA BRUTA PARA PIS/COFINS INFLUÊNCIA NO AJUSTE A VALOR PRESENTE – AVP NA NOVA

DEFINIÇÃO DE RECEITA BRUTA AVP – DEFINIÇÃO, OBJETIVO, COMO FAZER E CONTABILIZAR AVP – EFEITOS NO IRPJ E CSLL JUROS SOBRE O CAPITAL PRÓPRIO – ALTERAÇÃO NA BC E

EXEMPLO DISTRIBUIÇÃO DE LUCROS E DIV. APURADOS EM 2008-2013 E 2014 NOVA DEPRECIAÇÃO FISCAL IMPAIRMENT TEST – TESTE DE RECUPERABILIDADE DOS ATIVOS RESERVA DE REAVALIAÇÃO X AVALIAÇÃO A VALOR JUSTO – AVJ ATIVOS SUJEITOS AO AVJ AVJ – GANHO AVJ – PERDA...

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

PROGRAMA

LUCROS DAS CONTROLADAS E COLIGADAS NO EXTERIOR

TAX CREDIT – CONTROLADAS E COLIGADAS NO EXTERIOR

ADOÇÃO INICIAL DAS NOVAS PRÁTICAS CONTÁBEIS –AJUSTES E EFEITOS FISCAIS

QUAL FOI O OBJETIVO DA LEI 12.973/14?DEPENDE ...

DO SISTEMA DE REFERÊNCIA*

DE QUEM? DO PONTO DE VISTA DO INTERP.* Sem sistema de referência, o conhecimento é desconhecimento (Goffredo Telles Jr, Direito Quântico)

INTRODUÇÃO eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

RESP = RELATIVAAO SISTEMA DE REFERÊNCIA

EXEMPLO DO EINSTEIN

E=MC²

QUAL FOI O OBJETIVO DA LEI 12.973/14?

COMPRIM: 5,4 MI KM.

VEL: 240.000 KM/S (UNIF / RETIL / CONST)

PD: 45sPT: 5s

PD: 9sPT: 9s

QUAL FOI O OBJETIVO DA LEI 12.973/14?eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

PONTO DE VISTA DO FISCO -DECLARADO:

RECEPCIONAR AS NORMASINTERNAC. DE CONTABILIDADE:

IFRS

CPC´s

QUAL FOI O OBJETIVO DA LEI 12.973/14?

PONTO DE VISTA DO CONTRIBUINTE:

AUMENTO DA CARGA TRIBUTÁRIA!

EX1: TRIBUTAÇÃO DOS LUCROSEXCEDENTES À ESCRITURAÇÃOVIGENTE EM 2007.

EX2: NÃO PERMISSÃO DA DEDUÇÃODO AVP NAS BC DO PIS/COFINS. ETC...

QUAL FOI O OBJETIVO DA LEI 12.973/14?eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

VIGÊNCIA DA LEI 12.973/14

PUBLICAÇÃO NO DOU: EM 14/05/14

VIGÊNCIA:

- REGRA: 1º/01/2015- EXCEÇÃO POR OPÇÃO(*): 01/01/2014

(*)OPÇÃO (IN´S 1469/14 E 1499/14):VIA DCTF FG O8/14 E 12/14

E CANC/CONF NA DCTF FG 12/14

NOVAS PRÁTICAS CONTÁBEIS – QUEM ESTÁ OBRIGADO/DISPENSADO?

&

RTT – REGIME TRIBUTÁRIO DE TRANSIÇÃO

RETROSPECTO

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

NOVAS PRÁTICAS CONTÁBEIS: QUEM ESTÁ OBRIGADO A APLICAR?

AS NOVAS PRÁTICAS CONTÁBEIS TRAZIDAS PELAS LEIS 11.638/2007E 11.941/2009 DEVEM SER OBSERVADAS POR TODAS AS EMPRESASOBRIGADAS A OBEDECER À LEI DAS S.A., QUAIS SEJAM:

GRANDE PORTE: É A SOCIEDADE OU CONJUNTO DE SOCIEDADES SOB CONTROLE COMUM QUE TIVER, NO EXERCÍCIO SOCIAL ANTERIOR:

ATIVO TOTAL SUPERIOR A R$ 240 MI; OU

RECEITA BRUTA ANUAL SUPERIOR A R$ 300 MI.

NOVAS PRÁTICAS CONTÁBEIS & RTTRETROSPECTO 2007 a 2015

NORMA TEMA ANO OPCIONAL?

LEI 11.638/07 LSA>IFRS>CPC

2008+2009

SIM

LEI 11.941/09 (MP 449/08) LSA + CRIA RTT

2010 a2014

NÃO

LEI 12.973/14 (MP 627/13) TRIB + FIM RTT

2015 em diante

NÃO

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

NÃO

SE OBRIGADO A APLICAR AS

NOVAS PRÁTICAS CONTÁBEIS

IFRS-LSA-CPC

HÁ LEI FISCAL HARMONIZADA?

NOVAS

PRÁTICAS

CONTÁBEIS

&

RTT

RESUMO

APLICAR

RTT

APLICARA LEI FISCAL

REGULADORA - LEI 12.973/14

SIM

QUEM DEVE APLICAR O RTT ATÉ2014(*)?

TODAS AS EMPRESAS TRIBUTADASPELO LUCRO REAL, PRESUMIDO EARBITRADO

TRIBUTOS COMTEMPLADOS: IRPJ, CSLLPIS/COFINS

(*) EXCETO AS QUE OPTARAM POR ANTECIPAR OSEFEITOS DA LEI 12.973/14 PARA 2014.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

QUEM DEVE APLICAR A LEI 12.973/14?

PARTE AJUSTES DO IFRS:

OBRIGADAS: TODAS AS S.A. E GRANDEPORTE TRIB. PELO LUCRO REAL,PRESUMIDO E ARBITRADO

DISPENSADAS: SIMPLES (ME/EPP) EMÉDIAS E PEQUENO PORTE QUE NÃOOPTARAM PELO IFRS

LEI 12.973/14DISCIPLINADA PELA

IN RFB 1.515, de 24-11-14

NOVAS REGRAS TRIBUTÁRIASPARA 2015(*), SEM O RTT.

(*) EXCETO AS QUE OPTARAM POR ANTECIPAR OSEFEITOS DA LEI 12.973/14 PARA 2014.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

LEI 12.973/14 - ALTERAÇÕES

“NOVA DIPJ” 2015 - INSTRUÇÃO NORMATIVA RFB 1.422, DE 19/12/13

ÚLTIMA DIPJ - 2014 (2013)

ECF (ECD+LALUR)1ª: 2015 (2014)

REGRA

O LUCRO REAL SERÁ DETERMINADO COM BASE NA ESCRITURAÇÃO QUE O

CONTRIBUINTE DEVE MANTER, COM OBSERVÂNCIA DAS LEIS COMERCIAIS E FISCAIS.

ALTERAÇÃO DA LEI > NOVA DIRPJ

A ESCRITURAÇÃO DEVERÁ SER ENTREGUE EM

MEIO DIGITAL AO SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL - SPED

MEIO PARA APURAÇÃO DO LUCRO REALeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

ALÉM DOS DEMAIS REGISTROS REQUERIDOS PELAS LEISCOMERCIAIS E PELA LEGISLAÇÃO TRIBUTÁRIA, O LALURSERÁ ENTREGUE EM MEIO DIGITAL (INSERIDO NO BLOCO“M” DA ECF) , NO QUAL:

A) SERÃO LANÇADOS OS AJUSTES DO LUCRO LÍQUIDO DOEXERCÍCIO: ADIÇÕES, EXCLUSÕES E COMPENSAÇÕES DEPREJUÍZOS.B) SERÁ TRANSCRITA A DEMONSTRAÇÃO DO LUCRO REALE A APURAÇÃO DO IRPJ.C) SERÃO CONTROLADOS OS PREJUÍZOS A COMPENSAR,A DEPRECIAÇÃO ACELERADA, A EXAUSTÃO MINERAL, OINVESTIMENTO RURAL E AS ADIÇÕES E EXCLUSÕESTEMPORÁRIAS.

ESCRITURAÇÃO DO E-LALUR > NOVA DIRPJ

EM CADA PERÍODO DEVERÁ SER ELABORADO O LALUR DE FORMAINTEGRADA ÀS ESCRITURAÇÕES COMERCIAL E FISCAL, QUE DISCRIMINARÁ:

O LUCRO LÍQUIDO DO EXERCÍCIO DO PERÍODO-BASE DE INCIDÊNCIA.

OS REGISTROS DE AJUSTE DO LUCRO LÍQUIDO, COM IDENTIFICAÇÃO DASCONTAS ANALÍTICAS DO PLANO DE CONTAS E INDICAÇÃO DISCRIMINADAPOR LANÇAMENTO CORRESPONDENTE NA ESCRITURAÇÃO COMERCIAL,QUANDO PRESENTES.

CONTA ANALÍTICA? A QUE REGISTRA EM ÚLTIMO NÍVEL OSLANÇAMENTOS CONTÁBEIS (IN RFB 1.515/14, QUE REVOGA A 1.493)

O LUCRO REAL.

A APURAÇÃO DO IMPOSTO SOBRE A RENDA DEVIDO, COM ADISCRIMINAÇÃO DAS DEDUÇÕES, QUANDO APLICÁVEIS.

DEMAIS INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA.

ESCRITURAÇÃO DO E-LALUR > NOVA DIRPJeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

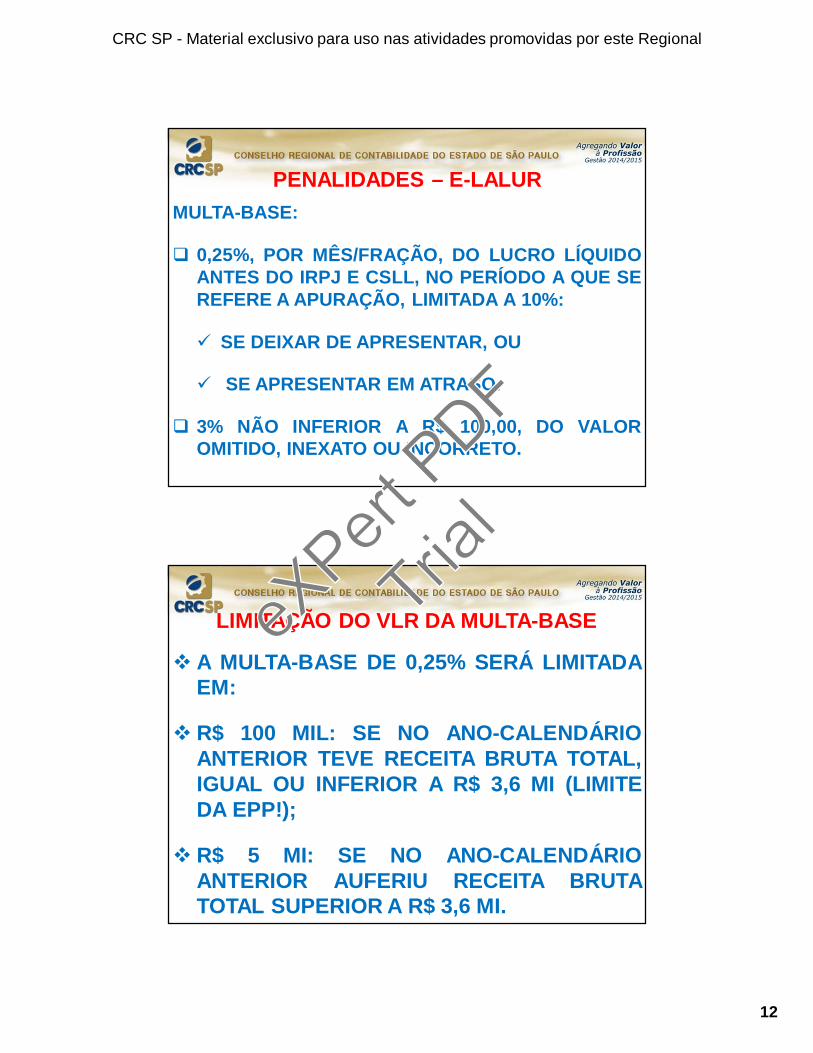

MULTA-BASE:

0,25%, POR MÊS/FRAÇÃO, DO LUCRO LÍQUIDOANTES DO IRPJ E CSLL, NO PERÍODO A QUE SEREFERE A APURAÇÃO, LIMITADA A 10%:

SE DEIXAR DE APRESENTAR, OU

SE APRESENTAR EM ATRASO.

3% NÃO INFERIOR A R$ 100,00, DO VALOROMITIDO, INEXATO OU INCORRETO.

PENALIDADES – E-LALUR

A MULTA-BASE DE 0,25% SERÁ LIMITADAEM:

R$ 100 MIL: SE NO ANO-CALENDÁRIOANTERIOR TEVE RECEITA BRUTA TOTAL,IGUAL OU INFERIOR A R$ 3,6 MI (LIMITEDA EPP!);

R$ 5 MI: SE NO ANO-CALENDÁRIOANTERIOR AUFERIU RECEITA BRUTATOTAL SUPERIOR A R$ 3,6 MI.

LIMITAÇÃO DO VLR DA MULTA-BASEeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

A MULTA-BASE DE 0,25% SERÁ REDUZIDA EM :

90%: SE O LIVRO FOR APRESENTADO EM ATÉ 30 DIASAPÓS O PRAZO;

75%: SE O LIVRO FOR APRESENTADO EM ATÉ 60 DIASAPÓS O PRAZO;

50%: SE O LIVRO FOR APRESENTADO DEPOIS DOPRAZO, MAS ANTES DE QUALQUER PROCEDIMENTO DEOFÍCIO; E

25%: SE HOUVER A APRESENTAÇÃO DO LIVRO NOPRAZO FIXADO EM INTIMAÇÃO.

REDUÇÃO DA MULTA-BASE

A MULTA-ERRO DE 3%:

• NÃO SERÁ DEVIDA: SE CORRIGIR AS INEXATIDÕES,INCORREÇÕES OU OMISSÕES ANTES DE INTIMAÇÃO.

• SERÁ REDUZIDA EM 50%: SE FOREM CORRIGIDAS ASINEXATIDÕES, INCORREÇÕES OU OMISSÕES NOPRAZO FIXADO EM INTIMAÇÃO.

ARBITRAMENTO:

• ALÉM DAS MULTAS, O LUCRO SERÁ ARBITRADO SEO E-LALUR NÃO FOR ESCRITURADO CONF. A LEI.

DISPENSA/REDUÇÃO DA MULTA-ERRO E ARBITRAMENTOeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

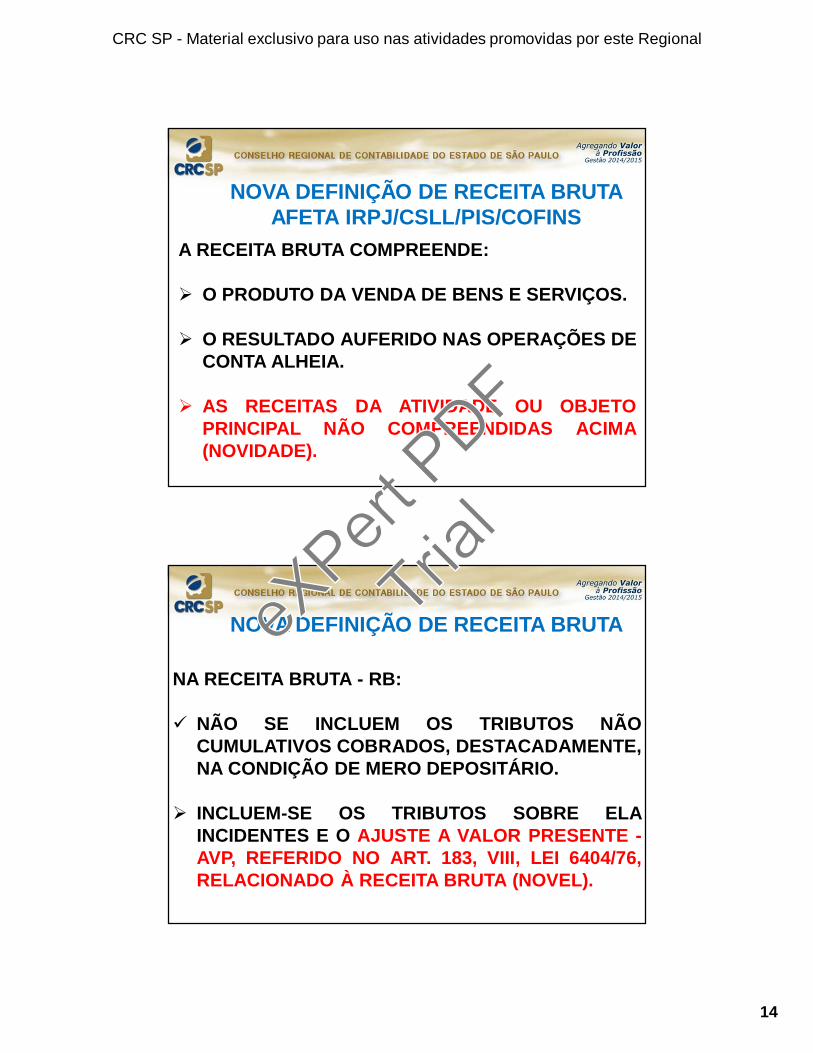

A RECEITA BRUTA COMPREENDE:

O PRODUTO DA VENDA DE BENS E SERVIÇOS.

O RESULTADO AUFERIDO NAS OPERAÇÕES DECONTA ALHEIA.

AS RECEITAS DA ATIVIDADE OU OBJETOPRINCIPAL NÃO COMPREENDIDAS ACIMA(NOVIDADE).

NOVA DEFINIÇÃO DE RECEITA BRUTAAFETA IRPJ/CSLL/PIS/COFINS

NOVA DEFINIÇÃO DE RECEITA BRUTA

NA RECEITA BRUTA - RB:

NÃO SE INCLUEM OS TRIBUTOS NÃOCUMULATIVOS COBRADOS, DESTACADAMENTE,NA CONDIÇÃO DE MERO DEPOSITÁRIO.

INCLUEM-SE OS TRIBUTOS SOBRE ELAINCIDENTES E O AJUSTE A VALOR PRESENTE -AVP, REFERIDO NO ART. 183, VIII, LEI 6404/76,RELACIONADO À RECEITA BRUTA (NOVEL).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

NOVA DEFINIÇÃO DE RECEITA LÍQUIDA-RL

A RL = RB MENOS:

DEVOLUÇÕES E VENDAS CANCELADAS. DESCONTOS INCONDICIONAIS. TRIBUTOS SOBRE ELA INCIDENTES. O AJUSTE A VALOR PRESENTE - AVP

REFERIDO NO ART. 183, VIII, LEI 6404/76,RELACIONADO À RB (NOVEL).

AJUSTE A VALOR PRESENTE - AVP

ATIVO OS ELEMENTOS DO ATIVO DECORRENTES DE

OPERAÇÕES DE LONGO PRAZO SERÃO AJUSTADOS AVALOR PRESENTE, SENDO OS DEMAIS AJUSTADOSQUANDO HOUVER EFEITO RELEVANTE. (LEI DAS SA - ART.183, VIII – ALT. PELA LEI 11.638/07)

PASSIVO AS OBRIGAÇÕES, OS ENCARGOS E OS RISCOS

CLASSIFICADOS NO PASSIVO NÃO CIRCULANTESERÃO AJUSTADOS AO SEU VALOR PRESENTE, SENDOOS DEMAIS AJUSTADOS QUANDO HOUVER EFEITORELEVANTE (LEI DAS SA - ART. 184, III – ALT. PELA LEI 11.941/09)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

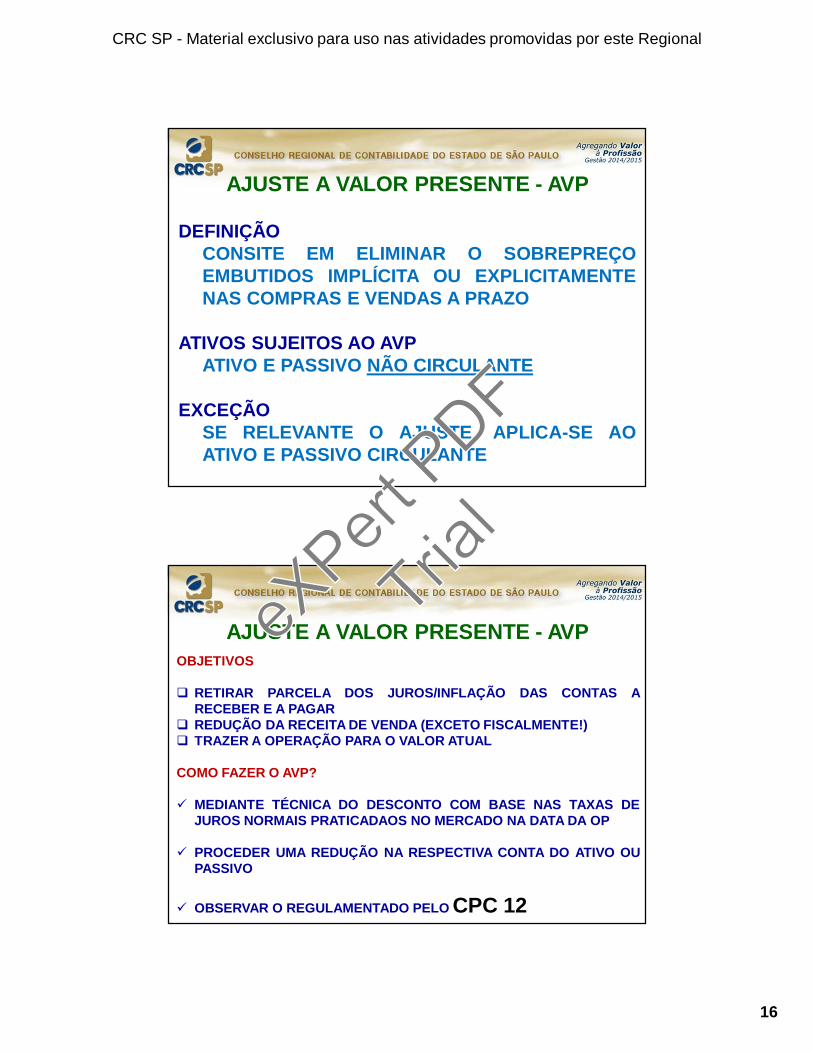

DEFINIÇÃOCONSITE EM ELIMINAR O SOBREPREÇOEMBUTIDOS IMPLÍCITA OU EXPLICITAMENTENAS COMPRAS E VENDAS A PRAZO

ATIVOS SUJEITOS AO AVPATIVO E PASSIVO NÃO CIRCULANTE

EXCEÇÃOSE RELEVANTE O AJUSTE, APLICA-SE AOATIVO E PASSIVO CIRCULANTE

AJUSTE A VALOR PRESENTE - AVP

OBJETIVOS

RETIRAR PARCELA DOS JUROS/INFLAÇÃO DAS CONTAS ARECEBER E A PAGAR

REDUÇÃO DA RECEITA DE VENDA (EXCETO FISCALMENTE!) TRAZER A OPERAÇÃO PARA O VALOR ATUAL

COMO FAZER O AVP?

MEDIANTE TÉCNICA DO DESCONTO COM BASE NAS TAXAS DEJUROS NORMAIS PRATICADAOS NO MERCADO NA DATA DA OP

PROCEDER UMA REDUÇÃO NA RESPECTIVA CONTA DO ATIVO OUPASSIVO

OBSERVAR O REGULAMENTADO PELO CPC 12

AJUSTE A VALOR PRESENTE - AVPeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

EXEMPLO

VENDA DE MERCADORIA A LONGO PRAZO POR 100.000,00 E TAXA DE JUROS DE MERCADO: 30%

D CONTAS A RECEBER - ANC 100.000C RECEITA BRUTA - RESULTADO 100.000

AJUSTE A VALOR PRESENTE - AVP

REGISTRO DA VENDA:

D AVP – REDUTORA DE REC BRUTA 30.000C AVP – JUROS A APROPRIAR - ANC

REDUTORA DE C/ A RECEBER 30.000

REGISTRO DO AVP:

ATIVO NÃO CIRCULANTE (E DO ATIVOCIRCULANTE, SE RELEVANTE O AJUSTE):

OS AVP, RELATIVOS A CADA OPERAÇÃO,SOMENTE SERÃO CONSIDERADOS NOLUCRO REAL NO MESMO PERÍODO EM QUEA RECEITA OU RESULTADO DA OPERAÇÃODEVA SER OFERECIDO À TRIBUTAÇÃO.

1º - No AVP: adiciona-se ao Lucro Real 2º - Na apropriação dos juros: Exclui-se

AJUSTE A VALOR PRESENTE - AVPeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

PASSIVO NÃO CIRCULANTE:

OS AVP SOMENTE SERÃO CONSIDERADOS NA DETERMINAÇÃO DOLUCRO REAL NO PERÍODO EM QUE:

O BEM FOR REVENDIDO, NO CASO DE AQUISIÇÃO A PRAZO DE BEM PARAREVENDA.

O BEM FOR UTILIZADO COMO INSUMO NA PRODUÇÃO DE BENS OUSERVIÇOS, NO CASO DE AQUISIÇÃO A PRAZO DE BEM A SER UTILIZADOCOMO INSUMO NA PRODUÇÃO DE BENS OU SERVIÇOS.

O ATIVO FOR REALIZADO, INCLUSIVE MEDIANTE DEPRECIAÇÃO,AMORTIZAÇÃO, EXAUSTÃO, ALIENAÇÃO OU BAIXA, NO CASO DEAQUISIÇÃO A PRAZO DE ATIVO NÃO CLASSIFICÁVEL NOS DOIS ITENSACIMA.

NOTA: NESTES TRÊS CASOS ESPECIAIS, O AVP DEVERÁ SER EVIDENCIADOSCONTABILMENTE EM SUBCONTA VINCULADA AO ATIVO.

AJUSTE A VALOR PRESENTE - AVP

PASSIVO NÃO CIRCULANTE (continuação):

OS AVP SOMENTE SERÃO CONSIDERADOS NADETERMINAÇÃO DO LUCRO REAL NO PERÍODO EM QUE:

A DESPESA FOR INCORRIDA, NO CASO DE AQUISIÇÃOA PRAZO DE BEM OU SERVIÇO CONTABILIZADODIRETAMENTE COMO DESPESA.

O CUSTO FOR INCORRIDO, NO CASO DE AQUISIÇÃO APRAZO DE BEM OU SERVIÇO CONTABILIZADODIRETAMENTE COMO CUSTO DE PRODUÇÃO DE BENSOU SERVIÇOS.

AJUSTE A VALOR PRESENTE - AVPeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

O AVP NÃO PODERÁ SER CONSIDERADOS NO LUCROREAL:

NO CASO DE REALIZAÇÃO DO ATIVO, SE O VALORREALIZADO, OU A DEPRECIAÇÃO, AMORTIZAÇÃO,EXAUSTÃO, ALIENAÇÃO OU BAIXA NÃO SEJADEDUTÍVEL.

CASO A RESPECTIVA DESPESA NÃO SEJA DEDUTÍVEL.

NO CASO DE BEM REVENDIDO, CONSUMIDO OUREALIZADO (3 CASOS ESPECIAIS), SE O AVP NÃOTENHA SIDO EVIDENCIADOS CONTABILMENTE EMSUBCONTA VINCULADA AO ATIVO.

AJUSTE A VALOR PRESENTE – AVPPASSIVO NÃO CIRCULANTE

ALTERAÇAO DA BASE DE CÁLCULO

PARA FINS DE CÁLCULO DOS JUROS SOBRE OCAPITAL SERÃO CONSIDERADASEXCLUSIVAMENTE AS SEGUINTES CONTAS DOPATRIMÔNIO LÍQUIDO:

I - CAPITAL SOCIAL;II - RESERVAS DE CAPITAL;III - RESERVAS DE LUCROS;IV - AÇÕES EM TESOURARIA; EV - PREJUÍZOS ACUMULADOS.

JUROS SOBRE O CAPITAL PRÓPRIOeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

JUROS SOBRE O CAPITAL – JSC EXEMPLO PRÁTICO

PREMISSAS:

BENEFICIÁRIA PESSOA FÍSICA;E TJLP (6% A.A.) X PL DE R$200MI = JSC DE R$ 12 MI.

ECONOMIA: R$ 2,280 MI (19% DEIRPJ E CSLL = 34% - IRF DE 15%)

NÃO PAGAR JUROS SOBRE O CAPITAL

DESCONTINUAR EM RELAÇÃO ÀS PJ, SE:a) NÃO HOUVER REDISTRIBUIÇÃO;

b) A REDISTRIBUIÇÃO NÃO ATINGE A PESSOAFÍSICA;

c) A REDISTRIBUIÇÃO ATINGE A PF FINAL, MASA SOMA DO PIS E COFINS (9,25%) DASETAPAS DE PAGAMENTO E REDISTRIBUIÇÃODOS JSC ULTRAPASSAR A VANTAGEMLÍQUIDA (19%). EXEMPLO

JUROS SOBRE O CAPITAL – JSCCUIDADOSeX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

NÃO PAGAR JUROS SOBRE O CAPITAL

... DESCONTINUAR EM RELAÇÃO ÀS PJ:

EXEMPLO:

TRÊS PAGAMENTOS E REDISTRIBUIÇÕESDE JSC

= AGRAVAMENTO CUMULATIVO DE 27,75%DE PIS E COFINS (9,25% x 3).

JUROS SOBRE O CAPITAL – JSCCUIDADOS

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS APURADOS EM 2008 A 2013 (72)

OS LUCROS/DIV. APURADOS ENTRE 2008 E 2013 PELAS PJTRIBUTADAS PELO LUCRO REAL, PRESUMIDO OU ARBITRADO, EMVALORES SUPERIORES AOS APURADOS COM OBSERVÂNCIA DOSMÉTODOS E CRITÉRIOS CONTÁBEIS VIGENTES EM 31-12-07:

NÃO FICARÃO SUJEITOS À INCIDÊNCIA DO IRRF.

NEM INTEGRARÃO A BC DO IRPJ, IRPF E CSLL DOBENEFICIÁRIO, PESSOA FÍSICA OU JURÍDICA, RESIDENTE OUDOMICILIADO NO PAÍS OU NO EXTERIOR.

A MP 627/13 SOMENTE ISENTAVA OS LUCROS/DIV. DE 2008-2013 SEPAGOS EFETIVAMENTE ATÉ 13/11/13.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

EXCEDENTE DE LUCROS OU DIVIDENDOS CALCULADOSCOM BASE NOS RES. APURADOS EM 2014:

PF NACIONAL: SUJEITA-SE AO IRRF DA TABELAPROGRESSIVA MENSAL E À DIRPF DO ANO-CALENDÁRIO DO RECEBIMENTO.

PJ NACIONAL: SUJEITA-SE AO IRPJ E À CSLL.

NÃO RESIDENTE: SUJEITA-SE AO IRRF DE 15%.

PARAÍSO FISCAL: SUJEITA-SE AO IRRF DE 25%

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS APURADOS EM 2014 (72 E IN 1492/14 )

REGRAA DEPRECIAÇÃO DEDUTÍVEL SERÁ DETERMINADAMEDIANTE A APLICAÇÃO DA TAXA ANUAL DEDEPRECIAÇÃO SOBRE O CUSTO DE AQUISIÇÃO DO ATIVO(CA).

EXCEÇÃO – DEPRECIAÇÃO FISCALCASO A DEPRECIAÇÃO CONTÁBIL SEJA MENOR DO QUEAQUELA CALCULADA COM BASE NA REGRA, ADIFERENÇA PODERÁ SER EXCLUÍDA DO LALUR.

LIMITEQUANDO O SALDO DA DEPRECIAÇÃO COMPUTADO NOLUCRO REAL ATINGIR O LIMITE DEPRECIÁVEL (CA), ADEPRECIAÇÃO CONTÁBIL DEVERÁ SER ADICIONADA AOLUCRO REAL.

NOVA DEPRECIAÇÃO FISCAL (40)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

IMPAIRMENT TEST – TESTE DE RECUPERABILIDADE DE ATIVOS –IMOBILIZADO E INTANGÍVEL – NA LSA

IFRS > PREVISÃO NA LSA (ART. 183, § 3º)

A CIA. DEVE EFETUAR, PERIODICAMENTE, ANÁLISE SOBRE ARECUPERAÇÃO DO IMOBILIZADO E INTANGÍVEL, A FIM DE QUESEJAM:

REGISTRADAS AS PERDAS DE VALOR DO CAPITAL APLICADO QUANDOHOUVER DECISÃO DE INTERROMPER OS EMPREENDIMENTOS OUATIVIDADES A QUE SE DESTINAVAM OU QUANDO COMPROVADO QUE NÃOPODERÃO PRODUZIR RESULTADOS SUFICIENTES PARA RECUPERAÇÃODESSE VALOR; OU

REVISADOS E AJUSTADOS OS CRITÉRIOS UTILIZADOS PARADETERMINAÇÃO DA VIDA ÚTIL ECONÔMICA ESTIMADA E PARA CÁLCULODA DEPRECIAÇÃO, EXAUSTÃO E AMORTIZAÇÃO.

IMPAIRMENT TEST – TESTE DE RECUPERABILIDADE DEATIVOS – IMOBILIZADO E INTANGÍVEL – NO CPC 01

CPC 01 – OBJETIVO:

NENHUM ATIVO IMOBILIZADO OU INTANGÍVEL PODE FICAR PORVALOR MAIOR DO QUE SEU VALOR DE VENDA OU SUACAPACIDADE DE GERAÇÃO DE CAIXA.

O QUE FAZER?

SE HÁ EVIDÊNCIAS (CPC 18) DE QUE O VALOR CONTÁBIL DOATIVO EXCEDA SEU VALOR RECUPERÁVEL, DEVE-SE ADESVALORIZAÇÃO POR MEIO DA CONSTITUIÇÃO DEPROVISÃO PARA PERDAS.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

IMPAIRMENT TEST – TESTE DE RECUPERABILIDADE DEATIVOS – IMOBILIZADO E INTANGÍVEL – NA LEI 12.973/14(32)MENTO FISCAL

PODE-SE RECONHECER NO LUCRO REAL SOMENTE OSIMPAIRMENT TEST QUE NÃO TENHAM SIDO OBJETO DEREVERSÃO, QUANDO OCORRER A ALIENAÇÃO OU BAIXA DO BEMCORRESPONDENTE (NO TESTE: ADIÇÃO; NA VENDA: EXCLUSÃO).

NO CASO DE ALIENAÇÃO OU BAIXA DE UM ATIVO QUE COMPÕEUMA UNIDADE GERADORA DE CAIXA, O VALOR A SERRECONHECIDO NO LUCRO REAL DEVE SER PROPORCIONAL ÀRELAÇÃO ENTRE O VALOR CONTÁBIL DESSE ATIVO E O TOTALDA UNIDADE GERADORA DE CAIXA À DATA EM QUE FOIREALIZADO O TESTE DE RECUPERABILIDADE.

RESERVA DE REAVALIAÇÃO X AVALIAÇÃO A VALOR JUSTO – AVJ

A LEI 11.638/2007 ELIMINOU A REAVALIAÇÃO ESPONTÂNEA DEATIVOS CRIADA PELA LEI 6404/76.

O FATO DE TER HAVIDO MUDANÇA DE CRITÉRIO DEAVALIAÇÃO PARA CERTOS INSTRUMENTOS FINANCEIROS,QUE SÃO AVALIADOS A VALOR JUSTO, NADA TEM QUE VERCOM REAVALIAÇÃO ANTIGA.

PORQUE? REAVALIAÇÃO E AVALIAÇÃO A VALOR JUSTO SÃOINSTITUTOS CONTÁBEIS DISTINTOS:

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

RESERVA DE REAVALIAÇÃO X AVALIAÇÃO A VALOR JUSTO – AVJ

PORQUE? REAVALIAÇÃO E AVALIAÇÃO A VALOR JUSTO SÃOINSTITUTOS CONTÁBEIS DISTINTOS:

A REAVALIAÇÃO SE FAZ COM FUNDAMENTO NO VALOR DEREPOSIÇÃO, AO PASSO QUE O VALOR JUSTO É, POREXEMPLO, O VALOR DE MERCADO, OU VALOR ESPERADO DECAIXA FUTURO.

A REAVALIAÇÃO SOMENTE SE APLICA A ATIVOSDESTINADOS A USO, AO PASSO QUE A AVALIAÇÃO A VALORJUSTO APLICA-SE A ATIVOS DESTINADOS À VENDA.

RESERVA DE REAVALIAÇÃO X AVALIAÇÃO A VALOR JUSTO - AVJ

A PARTIR DE 2008 ESTÃO VEDADAS PARA TODAS AS SOCIEDADESBRASILEIRAS NOVAS REAVALIAÇÕES ESPONTÂNEAS DE ATIVOS.(DECISÃO AO PROCESSO DE CONSULTA Nº 19/2009).

OS SALDOS EXISTENTES NAS RESERVAS DE REAVALIAÇÃOCONSTITUÍDAS ANTES DA VIGÊNCIA DA LEI, DEVEM (I) SER MANTIDOS ATÉSUA EFETIVA REALIZAÇÃO OU (II) SER ESTORNADOS ATÉ O TÉRMINO DOEXERCÍCIO SOCIAL DE 2008.

AO OPTAR POR MANTER A RESERVA ATÉ SUA EFETIVA REALIZAÇÃO, OVALOR DO IMOBILIZADO REAVALIADO EXISTENTE NO INÍCIO DOEXERCÍCIO SOCIAL PASSA A SER CONSIDERADO COMO NOVO VALOR DECUSTO PARA FINS DE MENSURAÇÃO FUTURA E DETERMINAÇÃO DOVALOR RECUPERÁVEL.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

ATIVOS SUJEITOS AO AVJAS APLICAÇÕES EM INSTRUMENTOS FINANCEIROS – IF (CPC 38-40),INCLUSIVE DERIVATIVOS, E EM DIREITOS E T. DE CRÉDITOS (L. S. A. - ART.183, I, “A”):

CLASSIFICADOS ONDE? NO AC OU NO REALIZÁVEL A LONGO PRAZO

E QUE HIPÓTESE: QUANDO SE TRATAR DE APLICAÇÕES DESTINADAS ÀNEGOCIAÇÃO OU DISPONÍVEIS PARA VENDA.

BASE DO AVJ: O VALOR QUE PODE SE OBTER EM UM MERCADO ATIVO,DECORRENTE DE TRANSAÇÃO NÃO COMPULSÓRIA REALIZADA ENTREPARTES INDEPENDENTES; E, NA AUSÊNCIA DE UM MERCADO ATIVO PARA UMDETERMINADO IF (USA SIMILARIDADE, VALOR PRESENTE E MODELOSMATEM.)

EXEMPLO DE REGISTRO DO AVJ:

D – INSTRUMENTOS FINANCEIROS - AC/ RLP (USAR SUBCONTA VINCULADA)C – AJUSTES DE AVALIAÇÃO PATRIMONIAL – PL

Nota: Exceção: Nas reorg. societárias das SA abertas cabe o AVJ a todo ativo e passivo(LSA, art. 182, § 3º, c/c art. 226, $3º c/c - CPC 15 – Combinações de Negócios).

AJUSTE A VALOR JUSTO – GANHO (13)

O GANHO DO AVJ DE ATIVO OU PASSIVO NÃO SERÁCOMPUTADO NO LUCRO REAL DESDE QUE O RESPECTIVOAUMENTO NO VLR DO ATIVO OU A REDUÇÃO NO VLR DOPASSIVO SEJA CONTABILIZADO EM SUBCONTA (IN RFB1.515/14) VINCULADA AO ATIVO OU PASSIVO

O GANHO CONTABILIZADO EM SUBCONTA SERÁ COMPUTADONO LUCRO REAL À MEDIDA QUE O ATIVO FOR REALIZADO,INCLUSIVE MEDIANTE DEPRECIAÇÃO, AMORTIZAÇÃO,EXAUSTÃO, ALIENAÇÃO OU BAIXA, OU QUANDO O PASSIVOFOR LIQUIDADO OU BAIXADO.

EXCEÇÃO: O GANHO NÃO SERÁ TRIBUTADO CASO OVALOR REALIZADO, INCLUSIVE MEDIANTE DEPRECIAÇÃO,AMORTIZAÇÃO, EXAUSTÃO, ALIENAÇÃO OU BAIXA, SEJAINDEDUTÍVEL.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

AJUSTE A VALOR JUSTO – PERDA (14)

A PERDA DO AVJ DO ATIVO/PASSIVO SOMENTE ÉDEDUTÍVEL DO LUCRO REAL À MEDIDA QUE O ATIVO FORREALIZADO, INCLUSIVE MEDIANTE DEPRECIAÇÃO,AMORTIZAÇÃO, EXAUSTÃO, ALIENAÇÃO OU BAIXA, OUQUANDO O PASSIVO FOR LIQUIDADO OU BAIXADO, EDESDE QUE A RESPECTIVA REDUÇÃO NO VALOR DO ATIVOOU AUMENTO NO VALOR DO PASSIVO SEJACONTABILIZADA EM SUBCONTA (IN RFB 1.515/14)VINCULADA.

A PERDA A QUE SE REFERE ESTE ARTIGO NÃO SERÁDEDUTÍVEL DO LUCRO REAL CASO O VALOR REALIZADO,INCLUSIVE MEDIANTE DEPRECIAÇÃO, AMORTIZAÇÃO,EXAUSTÃO, ALIENAÇÃO OU BAIXA, SEJA INDEDUTÍVEL.

LUCROS DAS CONTROLADAS E COLIGADAS NO EXTERIOR (ARTIGOS

77-88 DA LEI 12.973/14)

INTRODUÇÃO

CONCEITO DE PARAÍSO FISCAL E LOCALIZAÇÃO

EMPRESAS OFFSHORE X ONSHORE

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

LOCALIZAÇÃOANDORRA, ANGUILLA, ANTIGUA E BARBUDA,

ARUBA, AUSTRIA, BAHAMAS, BAHRAIN, BARBADOS,BELIZE, BERMUDA, BRITISH VIRGIN ISLANDS, BRUNEI,

CAMPIONE, CAYMAN ISLANDS, CHANNEL ISLANDS (JERSEY, GUERNSEY, ALDERNEY E SARK), COOK ISLANDS, COSTA RICA,

CYPRUS, DJIBOUTI, DOMINICA, GIBRALTAR, GREECE, GRENADA, HONG KONG, IRELAND, ISLE OF MAN, JAMAICA, JORDAN, LABUAN,

LEBANNON, LIBERIA, LIECHTENSTEIN, LUXEMBURG, MACAU, MADEIRA ISLAND, MALAYSIA, MALTA, MAURITIUS, MARSHALL ISLANDS, MONACO, MONTSERRAT, NAURU, NETHERLANDS,

NETHERLANDS ANTILLES, NEVIS, NEW HEBRIDES, NIUE, OMAN, PANAMA, PHILLIPPINES, SAINT KITTS, SAINT VICENT,

SAN MARINO, SEYCHELLES, SINGAPORE, SWITZERLAND,THAI LAND, TONGA, TURKS AND CAICOS, UNITED ARAB

EMIRATES, UNITED KINGDOM, URUGUAY, VANUATU, VENEZUELA, SAMOA

The Economist (OCDE 94):USA: 26% Ativos + 31% Lucros

ANDORRA, ANGUILLA, ANTIGUA E BARBUDA, ARUBA, AUSTRIA, BAHAMAS, BAHRAIN, BARBADOS,

BELIZE, BERMUDA, BRITISH VIRGIN ISLANDS, BRUNEI, CAMPIONE, CAYMAN ISLANDS, CHANNEL ISLANDS (JERSEY,

GUERNSEY, ALDERNEY E SARK), COOK ISLANDS, COSTA RICA, CYPRUS, DJIBOUTI, DOMINICA, GIBRALTAR, GREECE, GRENADA,

HONG KONG, IRELAND, ISLE OF MAN, JAMAICA, JORDAN, LABUAN, LEBANNON, LIBERIA, LIECHTENSTEIN, LUXEMBURG, MACAU, MADEIRA ISLAND, MALAYSIA, MALTA, MAURITIUS, MARSHALL ISLANDS, MONACO, MONTSERRAT, NAURU, NETHERLANDS,

NETHERLANDS ANTILLES, NEVIS, NEW HEBRIDES, NIUE, OMAN, PANAMA, PHILLIPPINES, SAINT KITTS, SAINT VICENT,

SAN MARINO, SEYCHELLES, SINGAPORE, SWITZERLAND,THAI LAND, TONGA, TURKS AND CAICOS, UNITED ARAB

EMIRATES, UNITED KINGDOM, URUGUAY, VANUATU, VENEZUELA, SAMOA

The Economist (OCDE 94):USA: 26% Ativos + 31% Lucros

• SEYCHELLES

ELEIÇÃO PARA DISCUSSÃO

• BVIBVI

• INGLATERRA

• BAHAMAS

• USA

SAMOA

PANAMÁ• PANAMÁ

USA

URUGUAI• URUGUAI

SHEYCHELLESSAMOA

INGLATERRA

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

DICIONÁRIO OFFSHORE

OFFSHORE

= FORA DACOSTA DOPAÍS-SEDE

= ISENÇÃO

Parte Financeira?

ONSHORE = USO FÍSICO

DOPAÍS - SEDE

= TRIBUTAÇÃO

LUCROS DAS CONTROLADAS NO EXTERIOR (77-78)

O LUCRO APURADO PELAS CONTROLADAS DO EXTERIOR DEVE SERCOMPUTADO NO LUCRO REAL E NA BC DA CSLL DA PESSOA JURÍDICACONTROLADORA DO BRASIL.

MOMENTO DA TRIBUTAÇÃO: AUTOMÁTICA E ANUALMENTE (NAAPURAÇÃO), INDEPENDE DA DISPONIBILIZAÇÃO.

O PREJUÍZO DE ANOS-CALENDÁRIO ANTERIORES À PRODUÇÃO DEEFEITOS DA LEI 12.973/14 PODERÁ SER COMPENSADO COM OS LUCROSFUTUROS DA MESMA PJ NO EXTERIOR, DESDE QUE OS ESTOQUES DEPREJUÍZOS SEJAM INFORMADOS NA FORMA E PRAZO ESTABELECIDOSPELA RFB.

ATÉ O ANO-CAL. 2022, O REFERIDO LUCRO-EXTERIOR PODERÁ SERCONSOLIDADO PARA FINS DO IRPJ E CSLL, EXCETO OS LUCROSORIUNDOS DE PARAÍSOS FISCAIS, DE PAÍS SEM TRATADO, OU DE CIAS.SEM RENDA ATIVA PRÓPRIA OU COM SUBTRIBUTAÇÃO.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

LUCROS DAS COLIGADAS NO EXTERIOR (81)

OS LUCROS DAS COLIGADAS DO EXTERIOR SERÃOTRIBUTADOS PELO IRPJ E CSLL NO BALANÇO DE 31.12DO ANO-CALENDÁRIO EM QUE TIVEREM SIDODISPONIBILIZADOS, DESDE QUE ATENDIDAS ASSEGUINTES CONDIÇÕES CUMULATIVAS:

NÃO ESTEJA LOCALIZADA EM PARAÍSO FISCALPRÓPRIO E IMPRÓPRIO (ALÍQ NOM <20% ETC.);

NÃO SEJA CONTROLADA, DIRETA OUINDIRETAMENTE, POR PESSOA JURÍDICALOCALIZADA EM PARAÍSO FISCAL IMPRÓPRIO.

LUCROS DAS COLIGADAS NO EXTERIOR (82)

NA HIPÓTESE DE PELO MENOS UMA DAS REFERIDASCONDIÇÕES SEJA DESCUMPRIDA, O RESULTADO DACOLIGADA DO EXTERIOR DEVER PARA FINS DO IRPJ ECSLL:

SE POSITIVO, DEVERÁ SER ADICIONADO AO LUCROLÍQUIDO RELATIVO AO BALANÇO DE 31 DE DEZEMBRODO ANO-CALENDÁRIO EM QUE OS LUCROS TENHAMSIDO APURADOS PELA EMPRESA DOMICILIADA NOEXTERIOR;

SE NEGATIVO, PODERÁ SER COMPENSADO COMLUCROS FUTUROS DA MESMA PJ NO EXTERIOR QUELHES DEU ORIGEM, DESDE QUE OS ESTOQUES DEPREJUÍZOS SEJAM INFORMADOS NA FORMA E PRAZOESTABELECIDOS PELA RFB.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

LUCROS DAS COLIGADAS NO EXTERIOR (81)

OS LUCROS SERÃO CONSIDERADOS DISPONIBILIZADOS:

NA DATA DO PAGTO/CRÉDITO EM CONTA DEOBRIGAÇÃO DA EMPRESA NO EXTERIOR;

NA HIPÓTESE DE MÚTUO, SE A MUTUANTE,COLIGADA, POSSUIR LUCROS OU RESERVAS DELUCROS; OU

NA HIPÓTESE DE ADIANTAMENTO, POR CONTA DEVENDA FUTURA, CUJA LIQUIDAÇÃO, PELAREMESSA DO BEM OU SERVIÇO VENDIDO, OCORRAEM PRAZO SUPERIOR AO CICLO DE PRODUÇÃO DOBEM OU SERVIÇO.

LUCROS-EXTERIOR - OPÇÃO PARA CONTROLADAS E COLIGADAS COM TRIBUTAÇÃO NA APURAÇÃO (90)

À OPÇÃO DA PJ, O IRPJ E A CSLL DEVIDOS PODERÃO SER PAGOS

NA PROPORÇÃO DOS LUCROS DISTRIBUÍDOS NOS ANOS SUBSEQUENTES AO ENCERRAMENTO DO PERÍODO DE

APURAÇÃO A QUE CORRESPONDER,

OBSERVADO O 8O ANO SUBSEQUENTE AO PERÍODO DE APURAÇÃO PARA A DISTRIBUIÇÃO DO SALDO

REMANESCENTE DOS LUCROS AINDA NÃO OFERECIDOS A TRIBUTAÇÃO, ASSIM COMO A DISTRIBUIÇÃO MÍNIMA DE

12,50% NO 1O ANO SUBSEQUENTE.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

TAX CREDIT – CONTROLADA DO EXTERIOR (87)

A PESSOA JURÍDICA PODERÁ DEDUZIR, NA PROPORÇÃO DE SUA PARTICIPAÇÃO,

O IMPOSTO SOBRE A RENDA PAGO NO EXTERIOR

PELA CONTROLADA DIRETA OU INDIRETA,

INCIDENTE SOBRE AS PARCELAS POSITIVAS COMPUTADAS NO LUCRO REAL DA CONTROLADORA,

ATÉ O LIMITE DOS TRIBUTOS SOBRE A RENDA INCIDENTES NO BRASIL SOBRE AS REFERIDAS

PARCELAS.

TAX CREDIT – COLIGADA TRIBUTADA NA DISPONIBILIZAÇÃO (88)

A PJ PODERÁ DEDUZIR DO IRPJ OU DA CSLL DEVIDOS

O IMPOSTO SOBRE A RENDA RETIDO NA FONTE NO EXTERIOR INCIDENTE SOBRE OS DIVIDENDOS

QUE TENHAM SIDO COMPUTADOS NO LUCRO REAL E NA BC DA CSLL, DESDE QUE SUA COLIGADA NO

EXTERIOR SE ENQUADRE NAS CONDIÇÕES DE TRIBUTAÇÃO PELA DISPONIBILIZAÇÃO DOS

LUCROS.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

ADOÇÃO INICIAL DAS NOVAS PRÁTICAS CONTÁBES -– EFEITOS DA LEI 12.973/14 (66-67)

A DIFERENÇA POSITIVA/NEGATIVA, VERIFICADA EM 31.12.13, PARA OS OPTANTES PELO ART. 75, OU EM 31.12;14, PARA OS NÃO

OPTANTES, ENTRE O VALOR DE ATIVO/PASSIVO MENSURADO DE ACORDO COM A LEI DAS S.A., E O VALOR MENSURADO PELOS

MÉTODOS E CRITÉRIOS VIGENTES EM 31.12.07,

DEVE SER ADICIONADA/EXCLUÍDO NA DETERMINAÇÃO DO LUCRO REAL E DA BASE DE CÁLCULO DA CSLL EM 01.14, PARA OS

OPTANTES , OU EM 01.15, PARA OS NÃO OPTANTES,

SALVO SE A PJ EVIDENCIAR ESSA DIFERENÇA EM SUBCONTA VINCULADA AO ATIVO/PASSIVO, PARA SER ADICIONADA/EXCLUÍDA À MEDIDA DE SUA REALIZAÇÃO, INCLUSIVE MEDIANTE DEPRECIAÇÃO,

AMORTIZAÇÃO, EXAUSTÃO, ALIENAÇÃO OU BAIXA.

CASO PRÁTICO DE PLANEJAMENTO TRIBUTÁRIO BASEADO NA LEI 12.973/14

APROVEITANDO A OPORTUNIDADE LEGAL DA NÃO APROVAÇÃO DA TRIBUTAÇÃO DOS LUCROS DE

PARTICIPAÇÃO DE PF´S EM CONTROLADAS DE PARAÍSO FISCAL (CIAS. OFFSHORE).

ESSA TENTATIVA FRUSTRADA DE TRIBUTAÇÃO CONSTAVA NA MP 627/13 (ART 89) E FOI EXCLUÍDA NA LEI 12.973/14.

PREMISSA: ATUALMENTE OS RENDIMENTOS E GANHOS DE CAPITAL DO EXTERIOR SÃO TRIBUTADOS QUANDO

AUFERIDOS DIRETAMENTE PELA PESSOA FÍSICA

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

IR/ITBI

IR

DIRETOR USA

RIR: 132, § 2

HOLDING USA LLC

CASO PRÁTICO: LUCROS ISENTOS INTEGRALIZAÇÃO DE CAPITAL

ITBI=0CF: 156 § 2, I

DIRETORFUTURA VENDA

COMPRADOR

HOLDING USA LLC

EFEITOS:• APLIC. FIN: ISENTA DE IR NA PF• GANHO DE CAPITAL NA VENDA IMÓVEL: ISENTO DE IR NA

HOLDING ESTRANGEIRA

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

BIBLIOGRAFIA

MANUAL DE CONTABILIDADE SOCIETÁRIA, FIPECAFI,ED. ATLAS, 2010.

LEI 6.404/76 LEI 12.973/14 LEI 11.638/07 LEI 11.941/09 IN RFB 1.422/13 IN RFB 1.492/14 IN RFB 1.499/14 IN RFB 1.515/14 CPC´S 00-46 e PME (WWW.CPC.ORG.BR)

eXPert

Trial