Palestra Min Levy 2015.03.30

27

Ministro Joaquim Levy Ministro da Fazenda Joaquim Levy Ajuste fiscal para o crescimento econômico LIDE 30 de março de 2015

-

Upload

dfreitas87 -

Category

Documents

-

view

224 -

download

0

description

Palestra do Ministro da Fazenda Joaquim Levy sobre as perspectivas econômicas do Brasil para 2015

Transcript of Palestra Min Levy 2015.03.30

Ministro

Joaquim LevyMinistro da Fazenda

Joaquim LevyAjuste fiscal para o crescimento econômico LIDE

30 de março de 2015

2

Por que o Ajuste?

• REVERTER A DETERIORAÇÃO FISCAL E DAS CONTAS EXTERNAS

• RESPONDER À DESCONTINUAÇÃO DAS POLÍTICAS ANTI-CÍCLICAS DOS NOSSOS PRINCIPAIS PARCEIROS

• REORIENTAR A ECONOMIA COM O FIM DO SUPER CICLO DAS COMMODITIES

• GARANTIR CONDIÇÕES DE SEGURANÇA E COMPETITIVIDADE PARA NOSSA ECONOMIA

• PROTEGER OS GANHOS SOCIAIS

• FORTALECER A NOVA CLASSE MÉDIA COM A “INCLUSÃO POR OPORTUNIDADES”

3

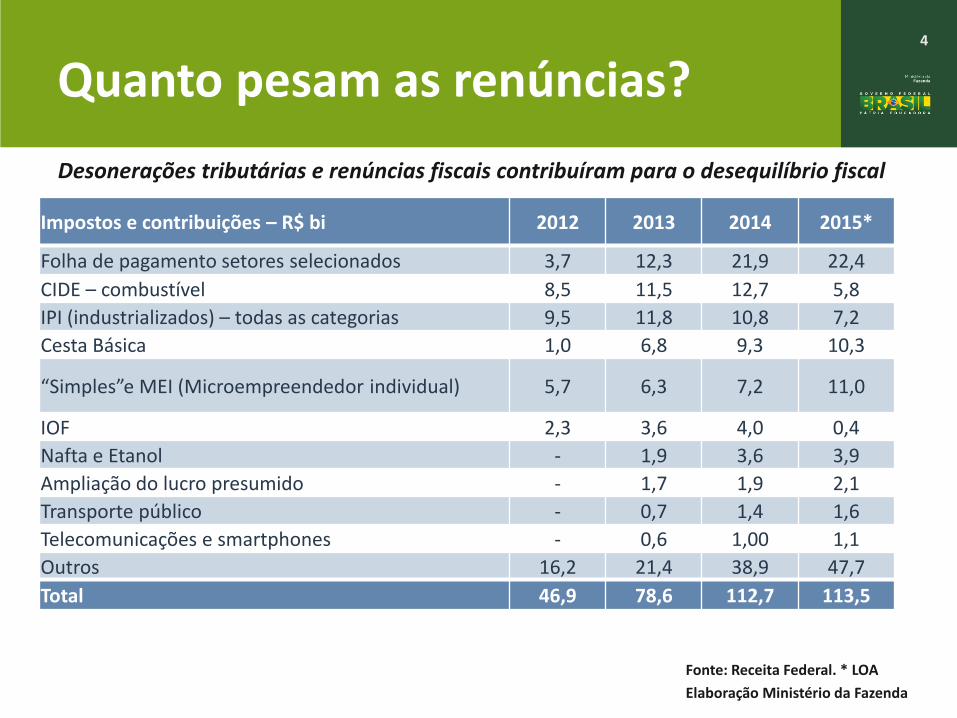

Quanto de Ajuste Fiscal ?

Resultado primário e nominal do setor público não financeiro

Fonte: Banco Central e LDO (2015/17)Elaboração: Ministério da Fazenda

4

Fonte: Receita Federal. * LOA

Elaboração Ministério da Fazenda

Desonerações tributárias e renúncias fiscais contribuíram para o desequilíbrio fiscal

Impostos e contribuições – R$ bi 2012 2013 2014 2015*

Folha de pagamento setores selecionados 3,7 12,3 21,9 22,4

CIDE – combustível 8,5 11,5 12,7 5,8

IPI (industrializados) – todas as categorias 9,5 11,8 10,8 7,2

Cesta Básica 1,0 6,8 9,3 10,3

“Simples”e MEI (Microempreendedor individual) 5,7 6,3 7,2 11,0

IOF 2,3 3,6 4,0 0,4

Nafta e Etanol - 1,9 3,6 3,9

Ampliação do lucro presumido - 1,7 1,9 2,1

Transporte público - 0,7 1,4 1,6

Telecomunicações e smartphones - 0,6 1,00 1,1

Outros 16,2 21,4 38,9 47,7

Total 46,9 78,6 112,7 113,5

Quanto pesam as renúncias?

5

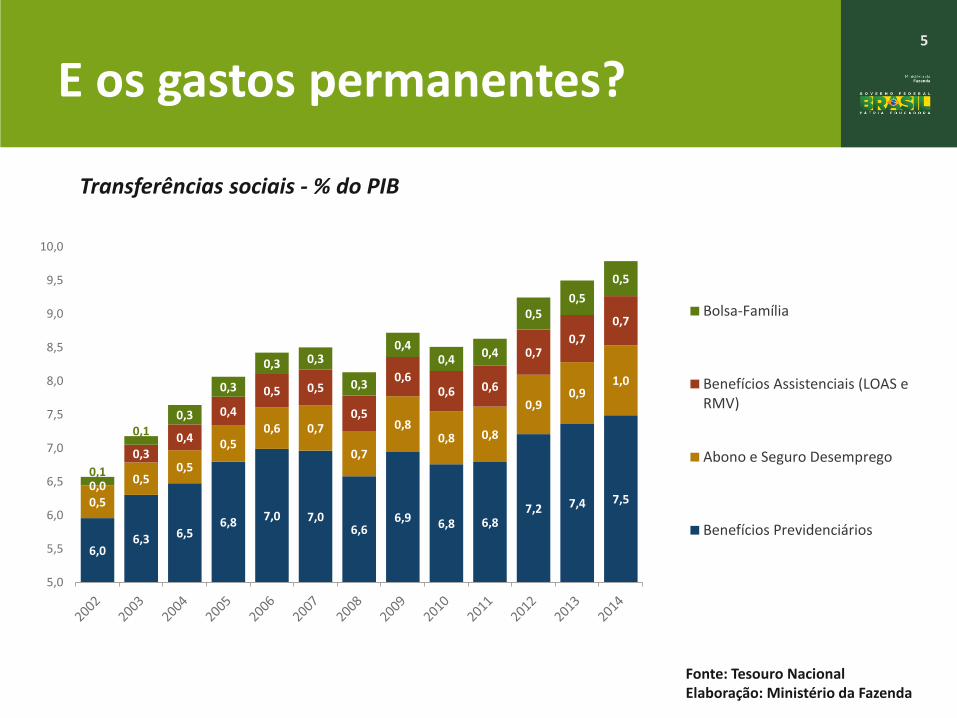

Fonte: Tesouro NacionalElaboração: Ministério da Fazenda

Transferências sociais - % do PIB

6,06,3 6,5

6,8 7,0 7,06,6

6,9 6,8 6,87,2 7,4 7,50,5

0,50,5

0,50,6 0,7

0,7

0,80,8 0,8

0,90,9

1,0

0,0

0,30,4

0,4

0,5 0,5

0,5

0,60,6 0,6

0,70,7

0,7

0,1

0,10,3

0,3

0,3 0,3

0,3

0,40,4

0,4

0,50,5

0,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

Bolsa-Família

Benefícios Assistenciais (LOAS eRMV)

Abono e Seguro Desemprego

Benefícios Previdenciários

E os gastos permanentes?

6

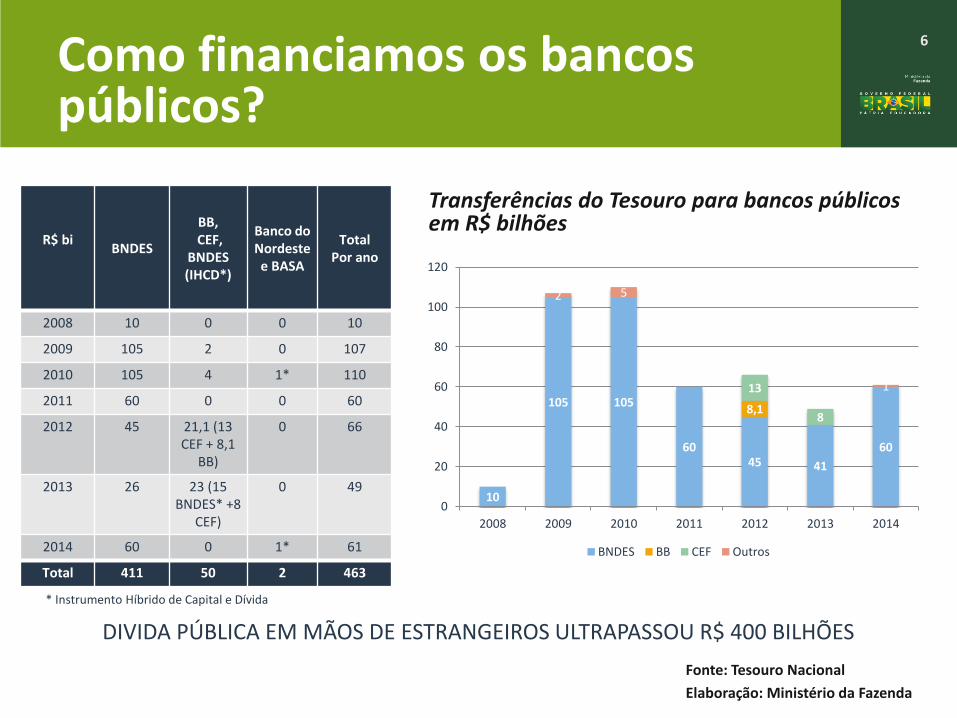

Fonte: Tesouro Nacional

Elaboração: Ministério da Fazenda

Transferências do Tesouro para bancos públicos em R$ bilhões

R$ biBNDES

BB, CEF,

BNDES (IHCD*)

Banco do Nordeste e BASA

TotalPor ano

2008 10 0 0 10

2009 105 2 0 107

2010 105 4 1* 110

2011 60 0 0 60

2012 45 21,1 (13 CEF + 8,1

BB)

0 66

2013 26 23 (15 BNDES* +8

CEF)

0 49

2014 60 0 1* 61

Total 411 50 2 463

* Instrumento Híbrido de Capital e Dívida

Como financiamos os bancos públicos?

DIVIDA PÚBLICA EM MÃOS DE ESTRANGEIROS ULTRAPASSOU R$ 400 BILHÕES

10

105 105

6045 41

60

8,1

13

8

2 5

1

0

20

40

60

80

100

120

2008 2009 2010 2011 2012 2013 2014

BNDES BB CEF Outros

7

Fonte: Tesouro NacionalElaboração: Ministério da Fazenda

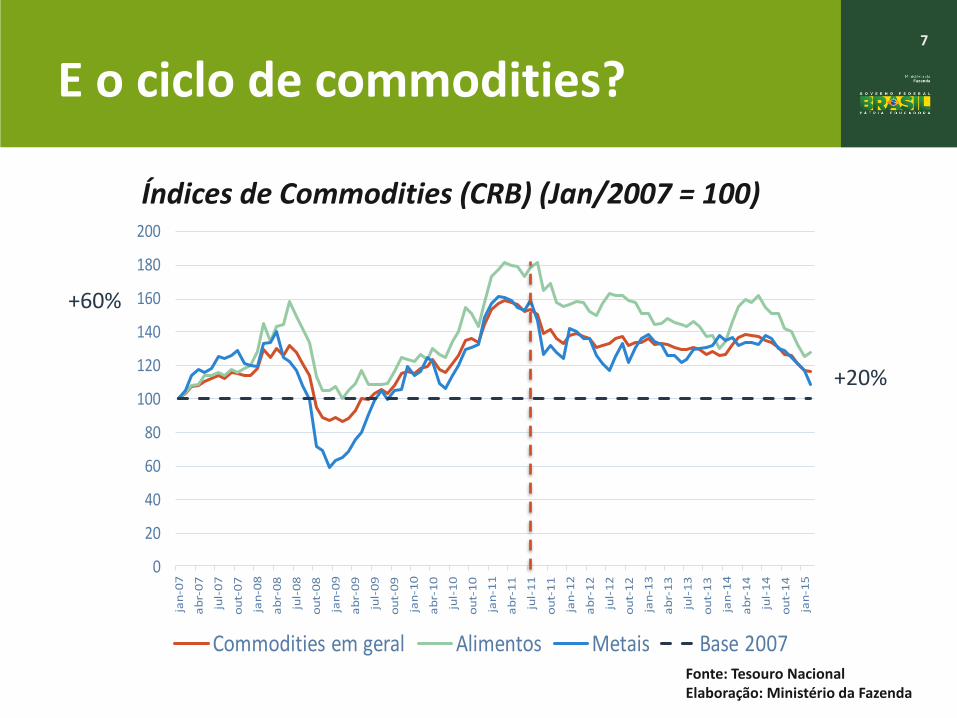

E o ciclo de commodities?

0

20

40

60

80

100

120

140

160

180

200

jan

-07

ab

r-0

7

jul-

07

ou

t-0

7

jan

-08

ab

r-0

8

jul-

08

ou

t-0

8

jan

-09

ab

r-0

9

jul-

09

ou

t-0

9

jan

-10

ab

r-1

0

jul-

10

ou

t-1

0

jan

-11

ab

r-1

1

jul-

11

ou

t-1

1

jan

-12

ab

r-1

2

jul-

12

ou

t-1

2

jan

-13

ab

r-1

3

jul-

13

ou

t-1

3

jan

-14

ab

r-1

4

jul-

14

ou

t-1

4

jan

-15

Commodities em geral Alimentos Metais Base 2007

Índices de Commodities (CRB) (Jan/2007 = 100)

+60%

+20%

8

Isso é “invenção”?

2

The uniqueness of the 2008 crisis

and the impact on LATAM

Typical Crisis

Sharp contraction of

money & credit triggers

capital flight from

“peripherical” countries

Deflationary expectations

quickly push down

commodity prices

Protectionism leads to

trade contraction

LATAM gets to the crisis

after a boom and with fiscal

and external accounts

weakened

2008 Crisis

Sharp increase in liquidity in

developed countries fosters

capital inflows in emerging

markets

Asian growth + weak dollar

sustain commodity prices

Policy coordination facilitates

resumption of global trade

growth

A decade of better macro

policies protects LATAM and

even allows the deployment of

countercyclical measures

Apresentação no Stability & Growth Forum 2011

9

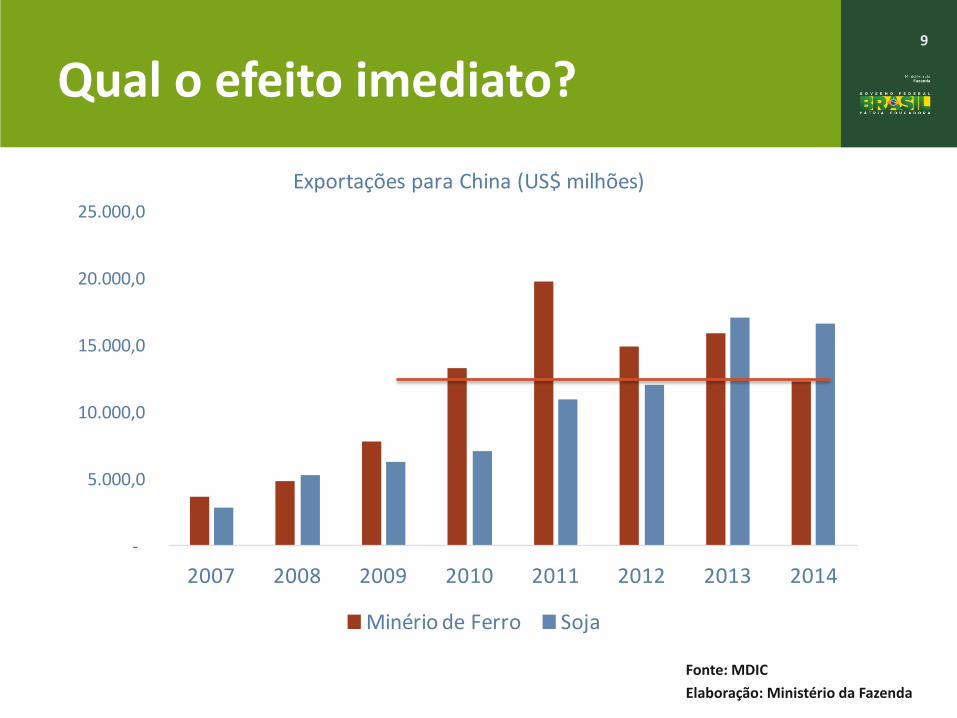

Qual o efeito imediato?

Índices de Commodities (CRB) (Jan/2007 = 100)

Fonte: MDIC

Elaboração: Ministério da Fazenda

-

5.000,0

10.000,0

15.000,0

20.000,0

25.000,0

2007 2008 2009 2010 2011 2012 2013 2014

Exportações para China (US$ milhões)

Minério de Ferro Soja

10

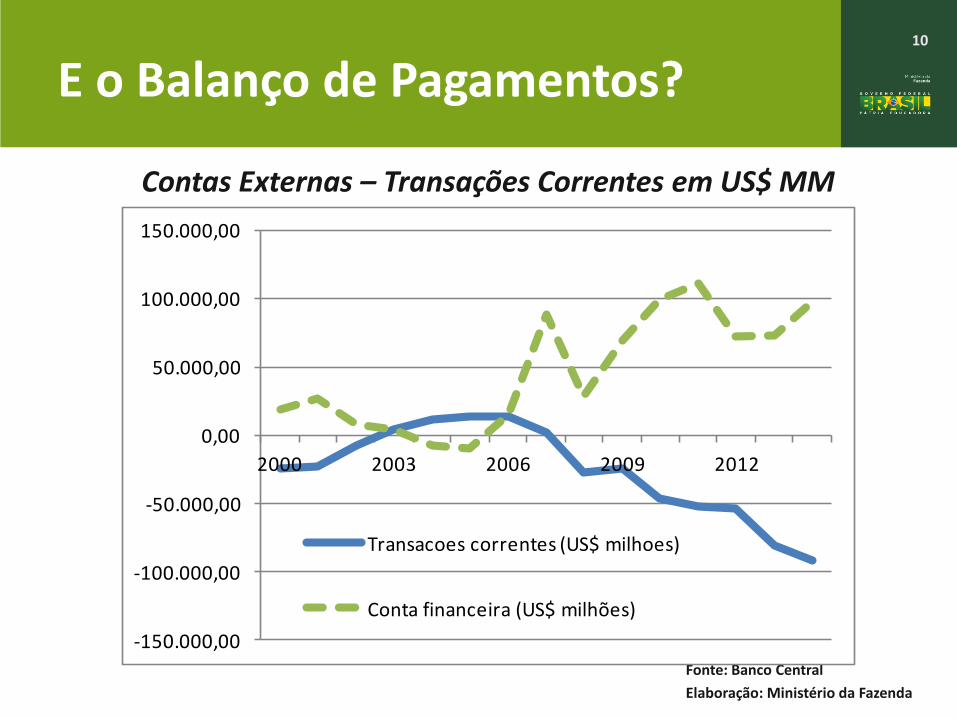

E o Balanço de Pagamentos?

Contas Externas – Transações Correntes em US$ MM

Fonte: Banco Central

Elaboração: Ministério da Fazenda

-150.000,00

-100.000,00

-50.000,00

0,00

50.000,00

100.000,00

150.000,00

2000 2003 2006 2009 2012

Transacoes correntes (US$ milhoes)

Conta financeira (US$ milhões)

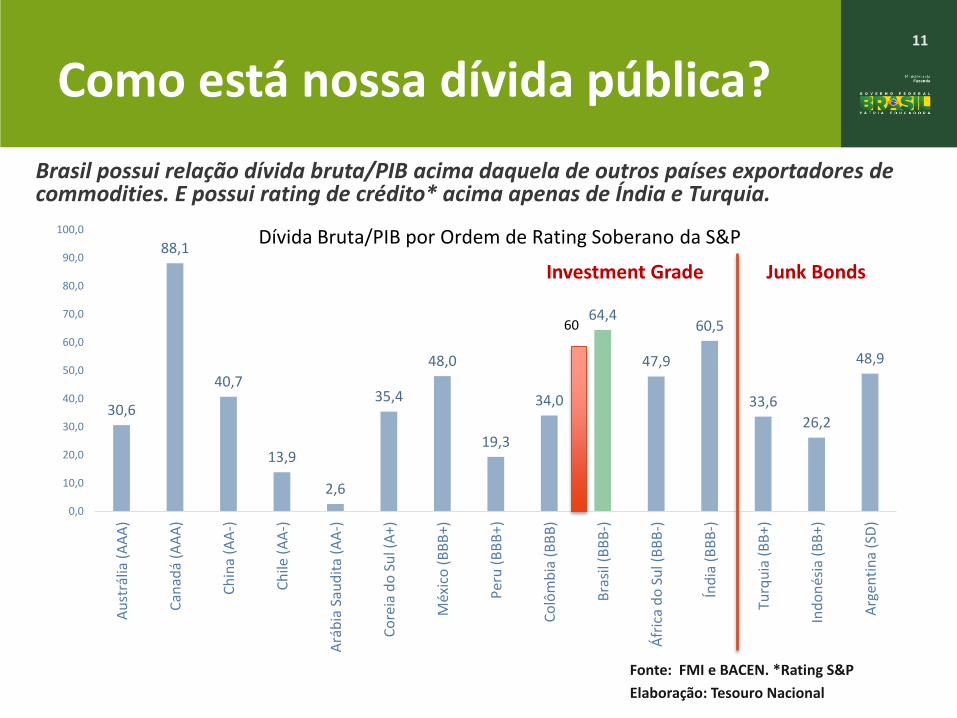

11

Fonte: FMI e BACEN. *Rating S&P

Elaboração: Tesouro Nacional

Brasil possui relação dívida bruta/PIB acima daquela de outros países exportadores de commodities. E possui rating de crédito* acima apenas de Índia e Turquia.

30,6

88,1

40,7

13,9

2,6

35,4

48,0

19,3

34,0

64,4

47,9

60,5

33,6

26,2

48,9

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

Au

strá

lia (

AA

A)

Can

adá

(AA

A)

Ch

ina

(AA

-)

Ch

ile (

AA

-)

Ará

bia

Sau

dit

a (A

A-)

Co

reia

do

Su

l (A

+)

Méx

ico

(B

BB

+)

Per

u (

BB

B+)

Co

lôm

bia

(B

BB

)

Bra

sil (

BB

B-)

Áfr

ica

do

Su

l (B

BB

-)

Índ

ia (

BB

B-)

Turq

uia

(B

B+)

Ind

on

ésia

(B

B+)

Arg

enti

na

(SD

)

Dívida Bruta/PIB por Ordem de Rating Soberano da S&P

60

Investment Grade Junk Bonds

Como está nossa dívida pública?

12

* Brasil recebeu grau de investimento das agências S&P e Fitch em 2008; e da Moody´s em 2009.

Fonte: BACEN

Elaboração: Ministério da Fazenda

Investimento Estrangeiro Direto (IED) - em US$ bilhões

17 10 18 15 19 35 45 26 49 67 65 64 620

10

20

30

40

50

60

70

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Grau de Investimento

O que pode acontecer à nota soberana?

13

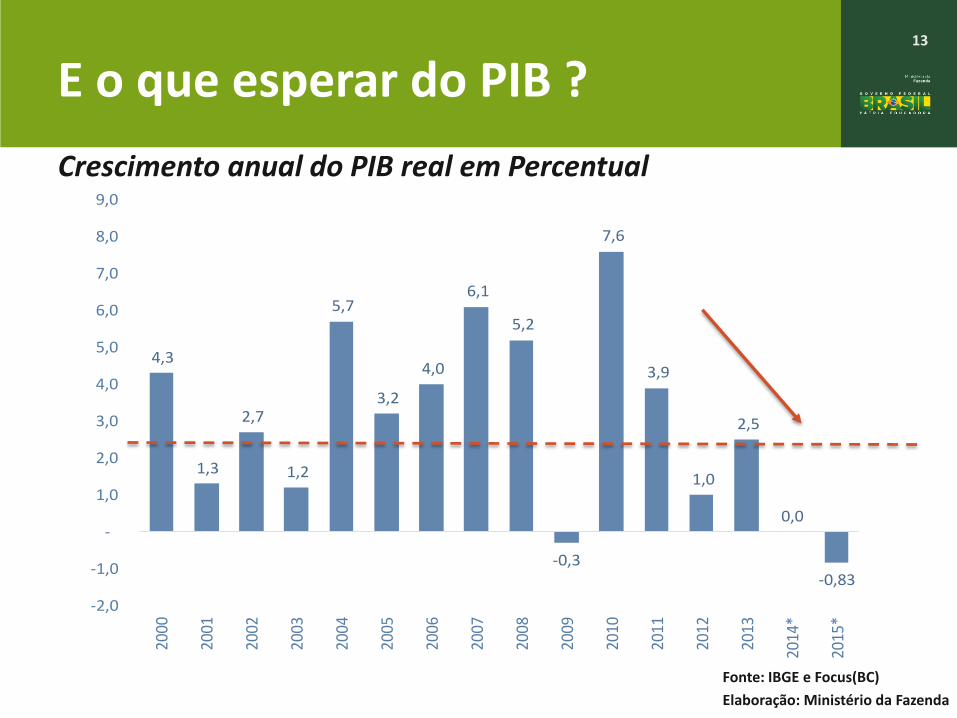

E o que esperar do PIB ?

Crescimento anual do PIB real em Percentual

4,3

1,3

2,7

1,2

5,7

3,2

4,0

6,1

5,2

-0,3

7,6

3,9

1,0

2,5

0,0

-0,83

-2,0

-1,0

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

*

2015

*

Fonte: IBGE e Focus(BC)

Elaboração: Ministério da Fazenda

Como reequilibrar a economia rumo ao crescimento?

15

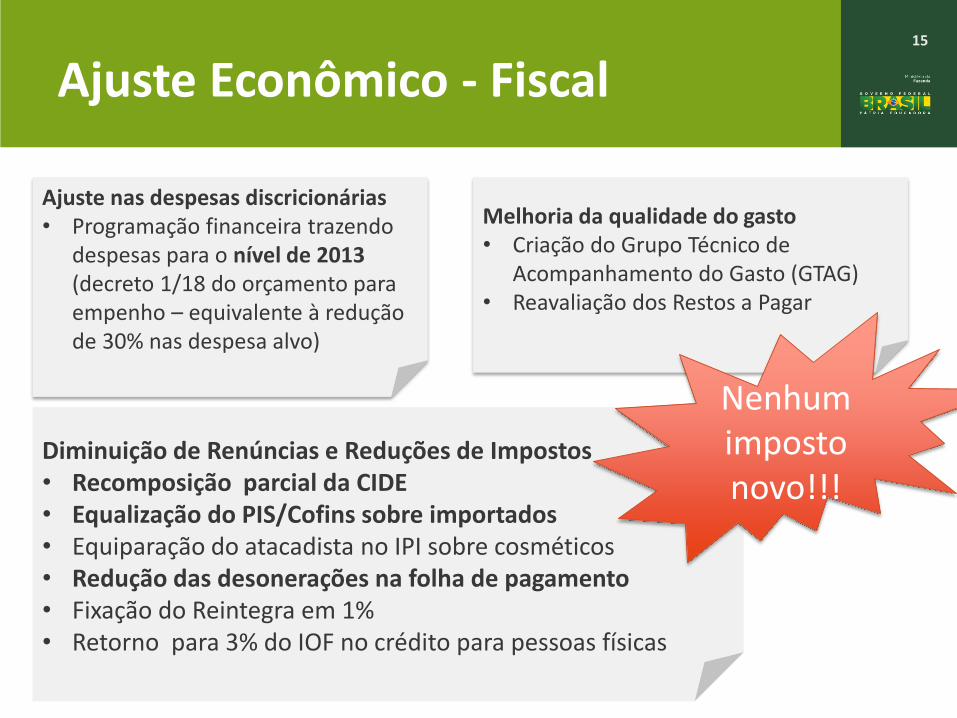

Ajuste Econômico - Fiscal

Ajuste nas despesas discricionárias• Programação financeira trazendo

despesas para o nível de 2013 (decreto 1/18 do orçamento para empenho – equivalente à redução de 30% nas despesa alvo)

Diminuição de Renúncias e Reduções de Impostos• Recomposição parcial da CIDE• Equalização do PIS/Cofins sobre importados• Equiparação do atacadista no IPI sobre cosméticos • Redução das desonerações na folha de pagamento • Fixação do Reintegra em 1% • Retorno para 3% do IOF no crédito para pessoas físicas

Melhoria da qualidade do gasto• Criação do Grupo Técnico de

Acompanhamento do Gasto (GTAG)• Reavaliação dos Restos a Pagar

Nenhum imposto novo!!!

16

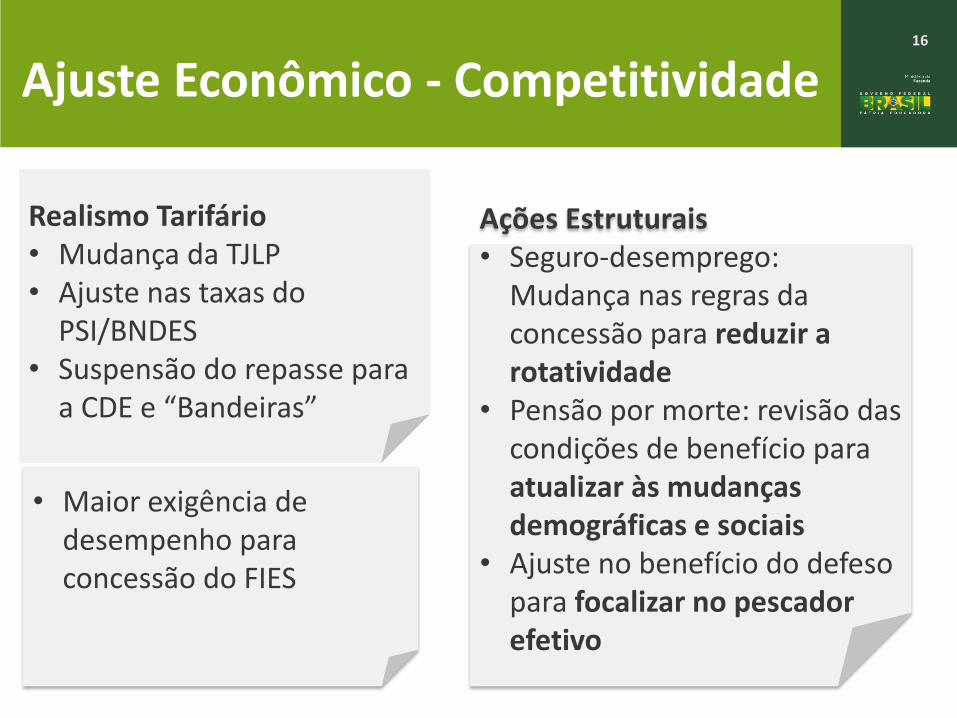

Ajuste Econômico - Competitividade

Ações Estruturais• Seguro-desemprego:

Mudança nas regras da concessão para reduzir a rotatividade

• Pensão por morte: revisão das condições de benefício para atualizar às mudanças demográficas e sociais

• Ajuste no benefício do defeso para focalizar no pescador efetivo

• Maior exigência de desempenho para concessão do FIES

Realismo Tarifário• Mudança da TJLP • Ajuste nas taxas do

PSI/BNDES• Suspensão do repasse para

a CDE e “Bandeiras”

17

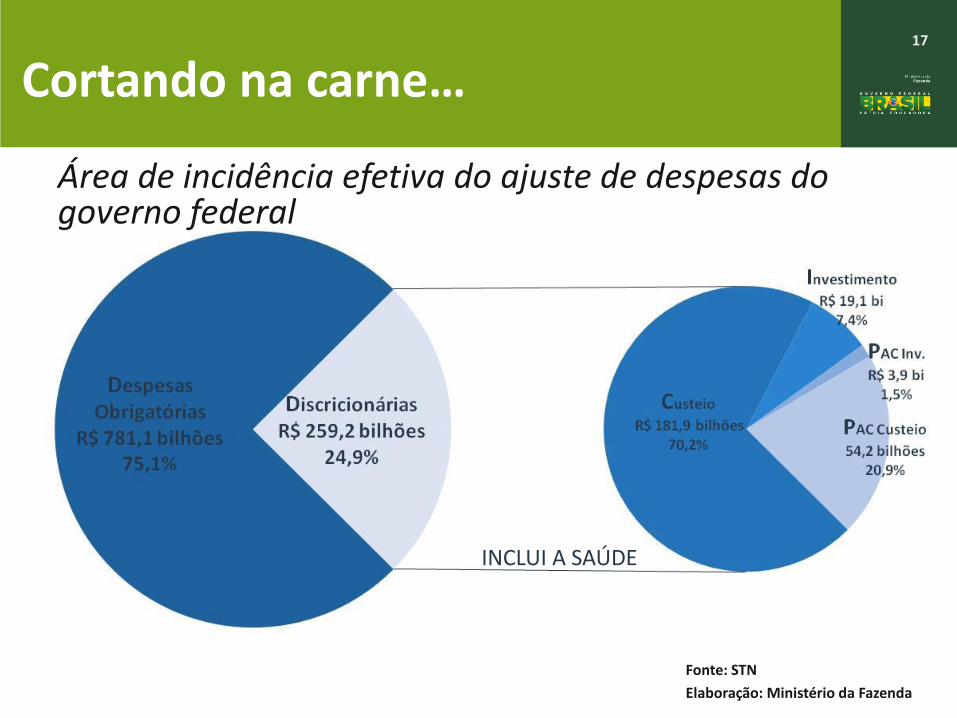

Fonte: STN

Elaboração: Ministério da Fazenda

Cortando na carne…

Área de incidência efetiva do ajuste de despesas do governo federal

INCLUI A SAÚDE

18

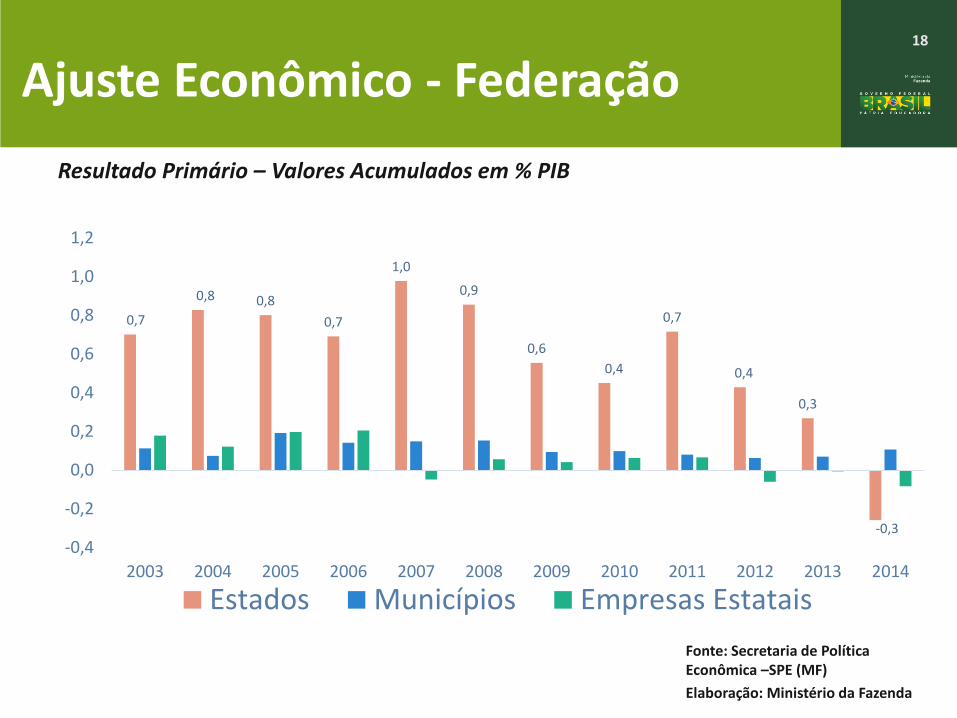

Resultado Primário – Valores Acumulados em % PIB

0,7

0,8 0,8

0,7

1,0

0,9

0,6

0,4

0,7

0,4

0,3

-0,3

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Estados Municípios Empresas Estatais

Fonte: Secretaria de Política Econômica –SPE (MF)

Elaboração: Ministério da Fazenda

Ajuste Econômico - Federação

19

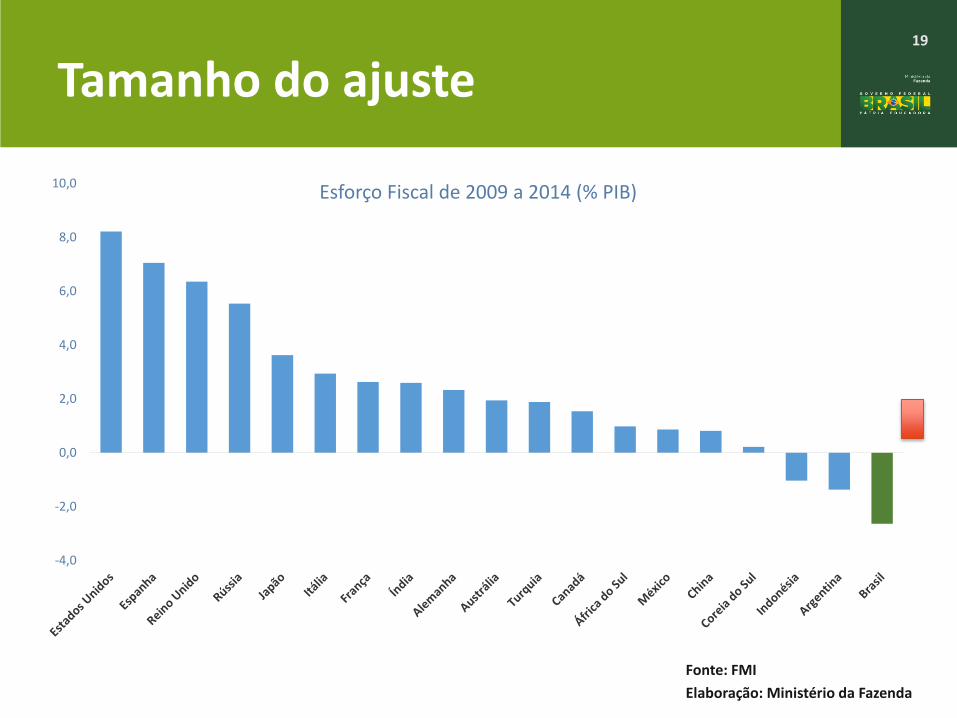

Tamanho do ajuste

Fonte: FMI

Elaboração: Ministério da Fazenda

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0Esforço Fiscal de 2009 a 2014 (% PIB)

20

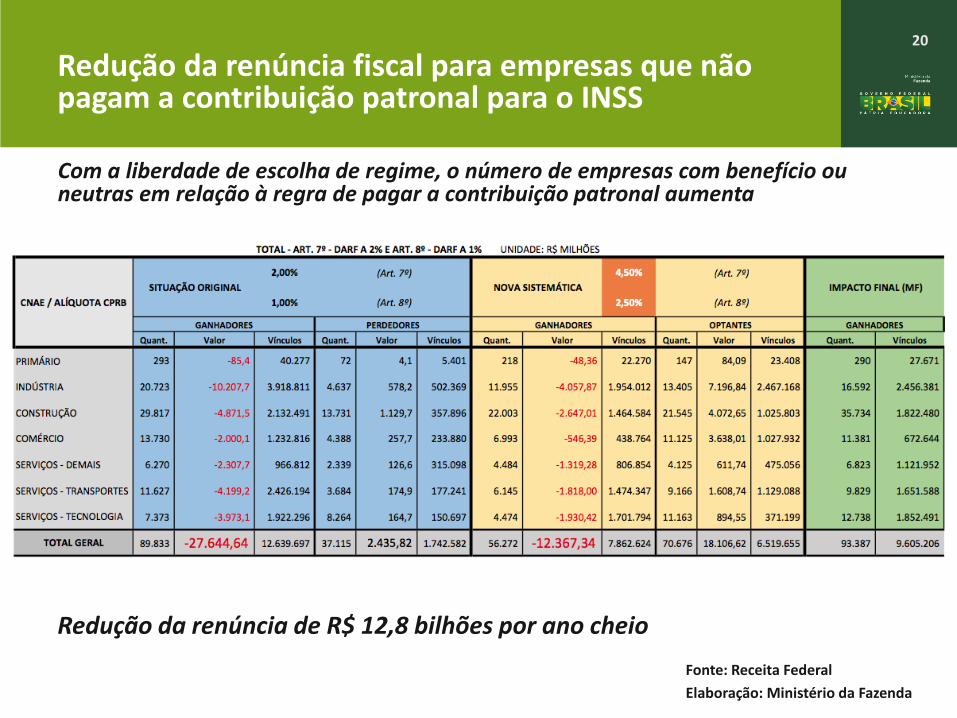

Redução da renúncia fiscal para empresas que não pagam a contribuição patronal para o INSS

Fonte: Receita Federal

Elaboração: Ministério da Fazenda

Com a liberdade de escolha de regime, o número de empresas com benefício ou neutras em relação à regra de pagar a contribuição patronal aumenta

Redução da renúncia de R$ 12,8 bilhões por ano cheio

Retomada do crescimento

22

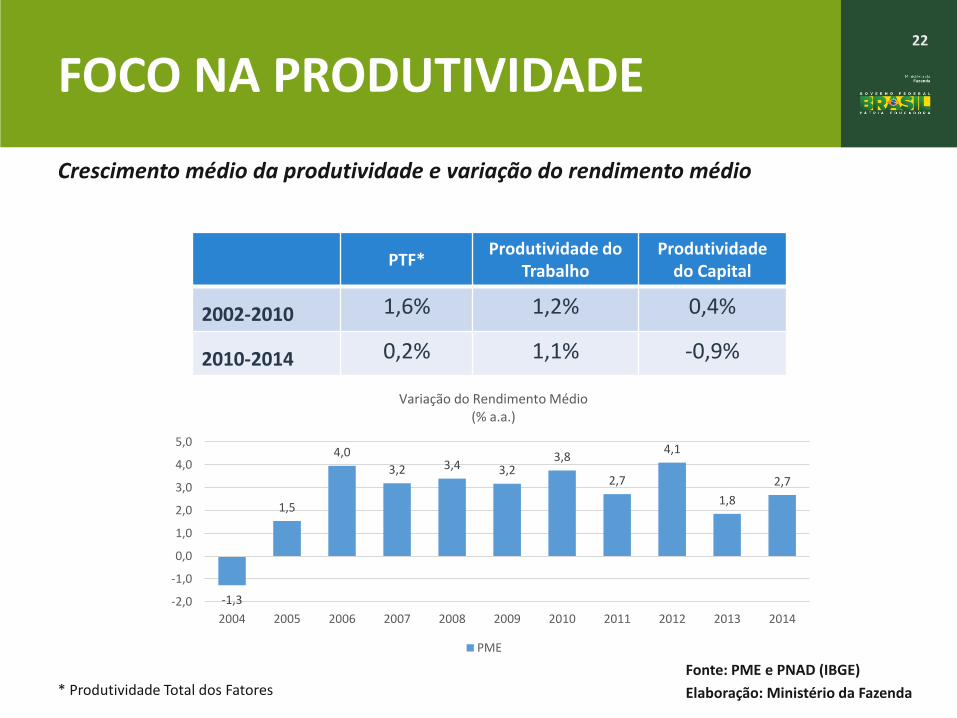

* Produtividade Total dos Fatores

Fonte: PME e PNAD (IBGE)

Elaboração: Ministério da Fazenda

Crescimento médio da produtividade e variação do rendimento médio

-1,3

1,5

4,0

3,2 3,4 3,23,8

2,7

4,1

1,8

2,7

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Variação do Rendimento Médio(% a.a.)

PME

PTF*Produtividade do

TrabalhoProdutividade

do Capital

2002-2010 1,6% 1,2% 0,4%

2010-2014 0,2% 1,1% -0,9%

FOCO NA PRODUTIVIDADE

23

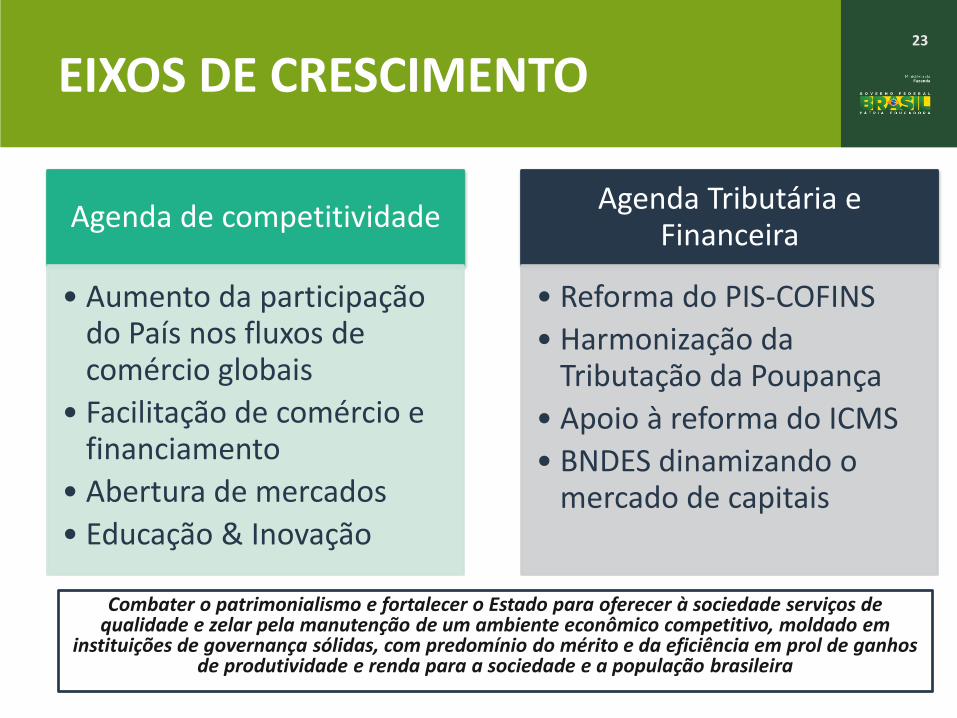

Agenda de competitividade

• Aumento da participação do País nos fluxos de comércio globais

• Facilitação de comércio e financiamento

• Abertura de mercados

• Educação & Inovação

Agenda Tributária e Financeira

• Reforma do PIS-COFINS

• Harmonização da Tributação da Poupança

• Apoio à reforma do ICMS

• BNDES dinamizando o mercado de capitais

Combater o patrimonialismo e fortalecer o Estado para oferecer à sociedade serviços de qualidade e zelar pela manutenção de um ambiente econômico competitivo, moldado em

instituições de governança sólidas, com predomínio do mérito e da eficiência em prol de ganhos de produtividade e renda para a sociedade e a população brasileira

EIXOS DE CRESCIMENTO

24

Infraestrutura e logística

• Ampliação da participação do setor privado

• Concessões Rodoviárias – Aeroportos – Portos -Ferrovias

• Integração Agricultura – Logística- Armazenamento

• Moldura favorável a “Project Finance”

• Renovação das concessões das distribuidoras de energia

• Compartilhamento mais eficiente de infraestruturas logísticas

EIXOS DE CRESCIMENTO - II

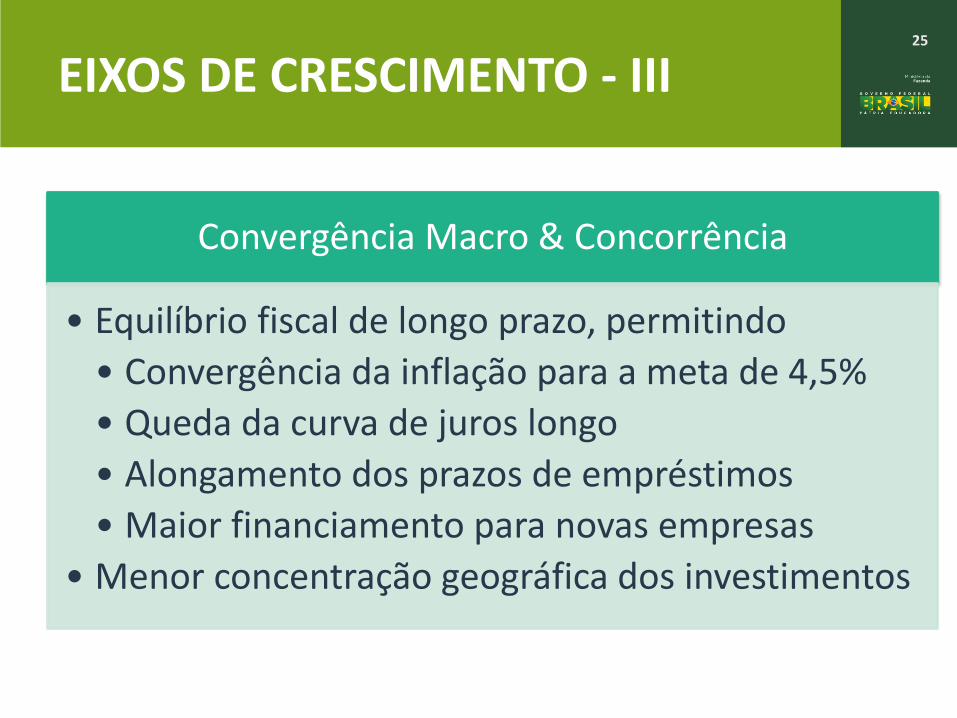

25

Convergência Macro & Concorrência

• Equilíbrio fiscal de longo prazo, permitindo

• Convergência da inflação para a meta de 4,5%

• Queda da curva de juros longo

• Alongamento dos prazos de empréstimos

• Maior financiamento para novas empresas

• Menor concentração geográfica dos investimentos

EIXOS DE CRESCIMENTO - III

26

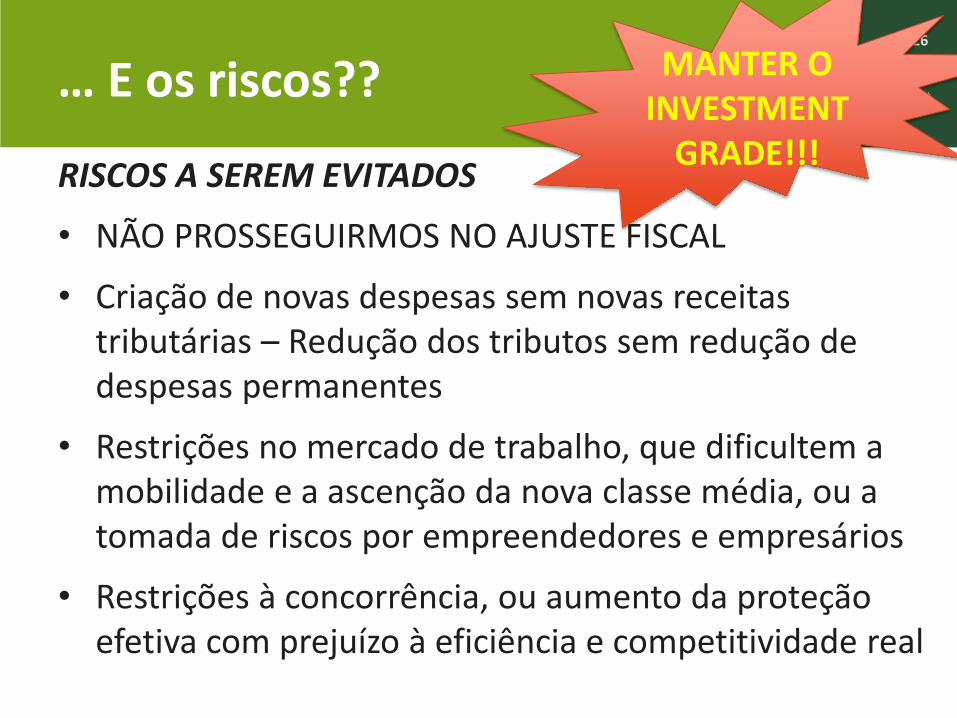

… E os riscos??

RISCOS A SEREM EVITADOS

• NÃO PROSSEGUIRMOS NO AJUSTE FISCAL

• Criação de novas despesas sem novas receitastributárias – Redução dos tributos sem redução de despesas permanentes

• Restrições no mercado de trabalho, que dificultem a mobilidade e a ascenção da nova classe média, ou a tomada de riscos por empreendedores e empresários

• Restrições à concorrência, ou aumento da proteçãoefetiva com prejuízo à eficiência e competitividade real

MANTER O INVESTMENT

GRADE!!!

Fotos: Roberto Stuckert Filho/PR

OBRIGADO !