Palestra sobre SPED para AMIS - Associação Mineira de Supermercados

40

por: prof. Roberto Dias Duarte “Somente se melhora o que se pode medir” Prof. Vicente Falconi Curso: Cadeia Produtiva 2.0

-

Upload

roberto-dias-duarte -

Category

Business

-

view

1.124 -

download

9

description

Palestra sobre SPED para AMIS - Associação Mineira de Supermercados

Transcript of Palestra sobre SPED para AMIS - Associação Mineira de Supermercados

por: prof. Roberto Dias Duarte

“Somente se melhora o que se pode medir”Prof. Vicente Falconi

Curso: Cadeia Produtiva 2.0

Qual é a novidade?

O que é a Nota Fiscal Eletrônica - NF-e?

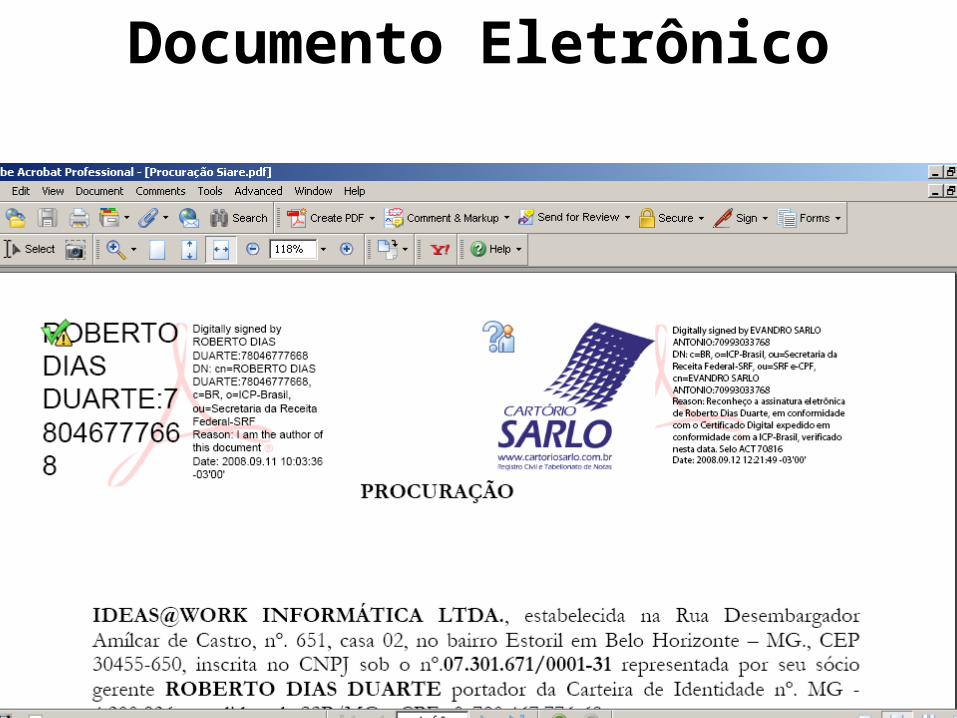

Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes. Sua validade jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela recepção, pelo Fisco, do documento eletrônico, antes da ocorrência do fato gerador.

Documento Eletrônico

Apresentação

www.robertodiasduarte.com.br

"Conheço apenas a minha ignorância”

Sócrates

SPED Expert Diretor de Alianças

Empresas no Contexto do SPED

FCONTe-Lalur

NF-e é XML assinado

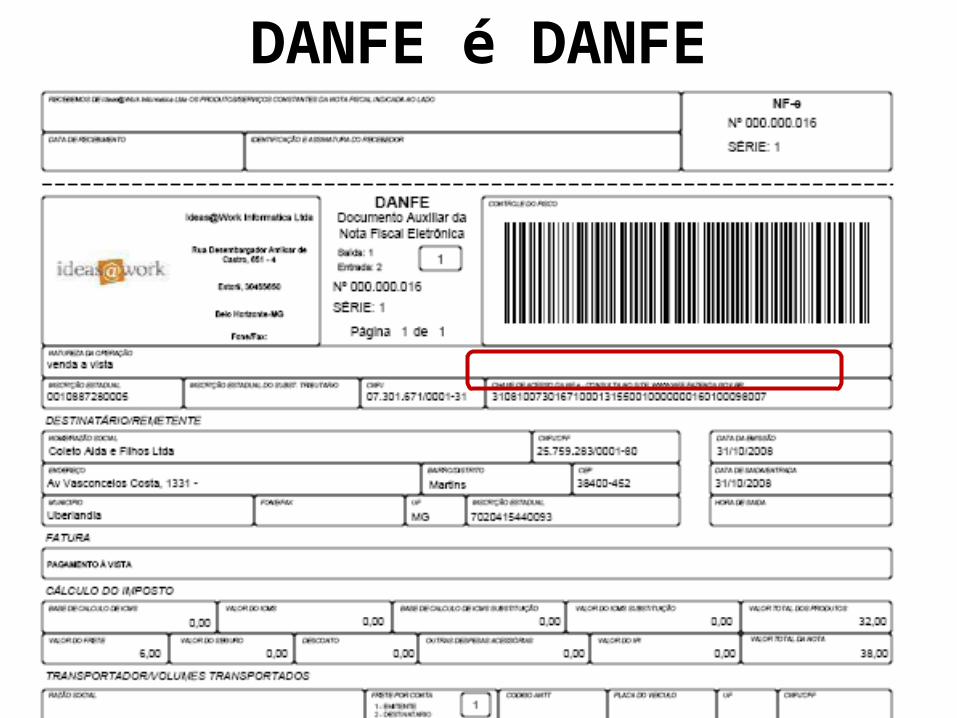

DANFE é DANFE

RetornaAutorização

NF-e

Envio eletrônico (EDI)

Trânsito Autorizado (DANFE)

Retransmite NF-e

Consulta NF-e

ContribuinteRemetente

ContribuinteDestinatário

SPEDSEFAZ/UF

EnviaNF-e

Emitente & Destinátário

Obrigatoriedade da NF-e: Protocolo ICMS 10/2007

Protocolo ICMS 42/2009

1º de dezembro de 2010, os contribuintes que, independentemente da atividade econômica exercida, realizem operações destinadas a:

“I – Administração Pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, ;

II – destinatário localizado em unidade da Federação diferente daquela do emitente;

As unidades da Federação podem instituir, a partir de 1º de janeiro de 2010, a obrigatoriedade de emissão da Nota Fiscal Eletrônica – NF-e, “para os contribuintes enquadrados nos códigos das divisões 01, 02 e 03 da Classificação Nacional de Atividades Econômicas – CNAE, relativos a atividades agropecuárias.”

Obrigatoriedade para 2010

Protocolo ICMS 42/2009:

• Cláusula quinta: “Ficam mantidas as obrigatoriedades e prazos estabelecidos no Protocolo ICMS nº 10/07, de 18 de abril de 2007.”;

• O Anexo apresenta mais de 500 CNAE’s: abril, julho e outubro;

• O § 3º acrescenta:

• “Para fins do disposto neste protocolo, deve-se considerar o código da CNAE principal do contribuinte, bem como os secundários, conforme conste ou, por exercer a atividade, deva constar em seus atos constitutivos ou em seus cadastros, junto ao Cadastro Nacional de Pessoas Jurídicas (CNPJ) da Receita Federal do Brasil (RFB) e no cadastro de contribuinte do ICMS de cada unidade federada.”

Obrigatoriedade para 2010

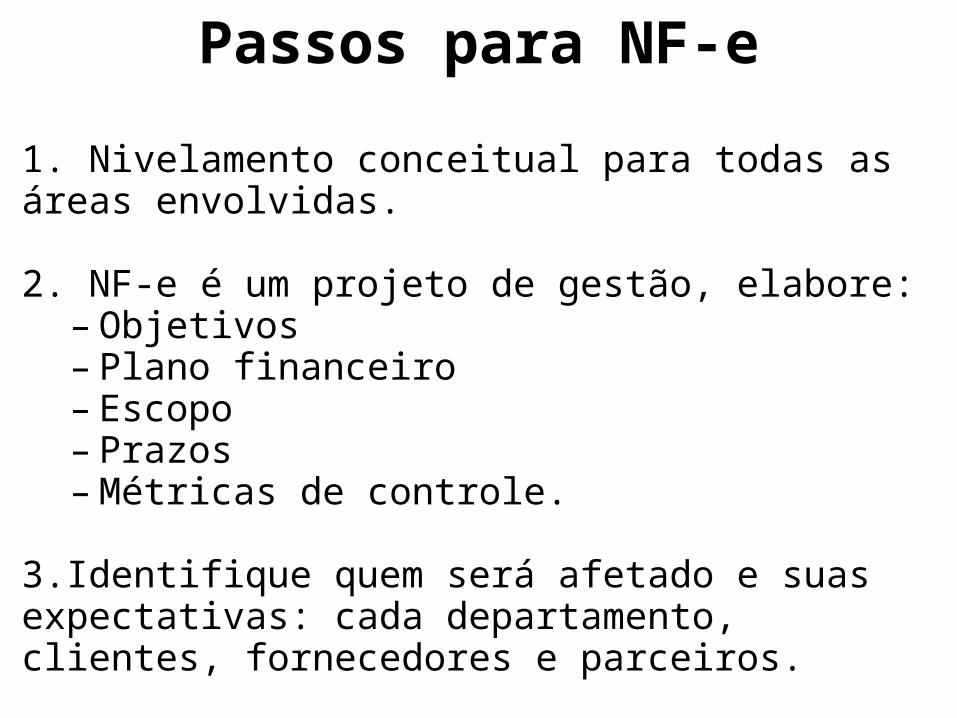

Passos para NF-e

1. Nivelamento conceitual para todas as áreas envolvidas.

2. NF-e é um projeto de gestão, elabore:– Objetivos– Plano financeiro– Escopo– Prazos– Métricas de controle.

3.Identifique quem será afetado e suas expectativas: cada departamento, clientes, fornecedores e parceiros.

Passos para NF-e4. Analise e defina as questões fundamentais do projeto:

a) Emissão centralizada ou distribuídab) Softwarec) Estrutura da plataforma tecnológicad) Certificado Digitale) Armazenamento e recuperação de dados f) Defina e implemente formas de contingência g) Defina os processos de auditoria.

5. Não se esqueça do ajuste de cadastros

6. Crie um plano de trabalho: o quê, quem, como, quando, quanto.

Autorização

Denegação

Cancelamento

Desclassificação

Cancelamento de ofício

Reversão do cancelamento

Visto da NF-e

Carta de Correção

Carta de Correção de ofício

NF-e referenciada de ofício;

Registro de Veículos;

Outros

Registro dos Eventos do Ciclo de Vida da NF-e

Registros de saída

Registro de passagem

Internalização Suframa

Saída para exportação

Internalização no país (desembaraço)

Confirmação de recebimento

Desconhecimento da operação

Devolução de mercadoria

Nota Fiscal Eletrônica 2.0

Fluxo de Eventos

Fluxo de Eventos

Brasil-ID

Fonte: www.brasil-id.org.br

Brasil-ID

Posto fiscal:

• Menor tempo de inspeção

• Produtos com TAG são liberados

Fonte: www.brasil-id.org.br

Brasil-ID

Fonte: www.brasil-id.org.br

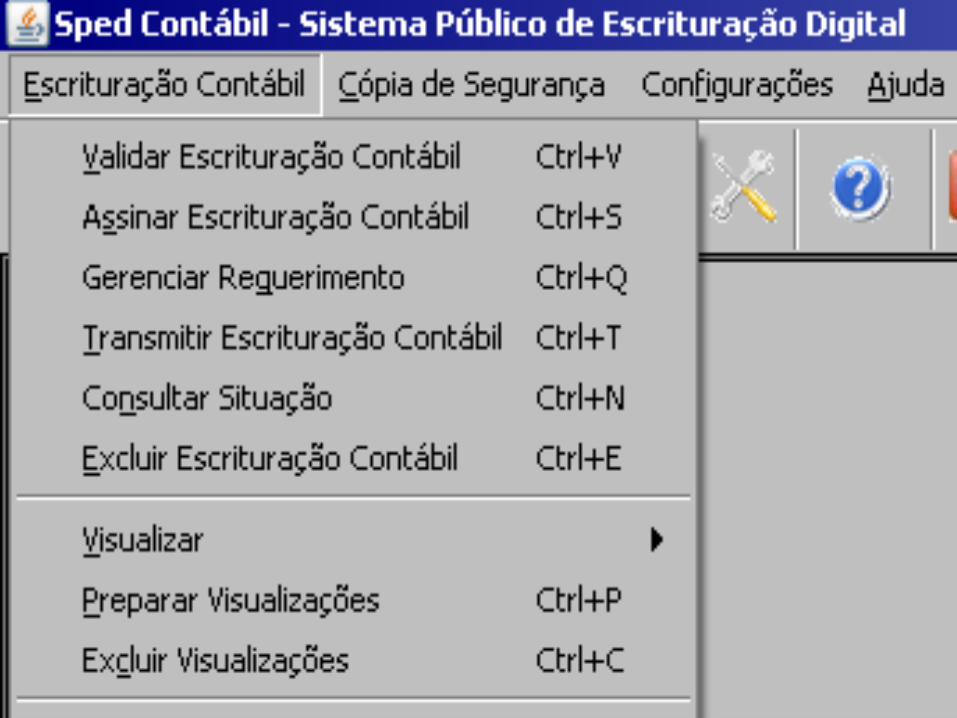

SPED Contábil - ECD

SPED Contábil - ECD

|I050|01012004|01|S|1|2328A||ATIVO||I050|01012004|01|S|2|2328.1|2328A|DISPONIVEL||I050|03012006|01|A|3|2328.1.0001|2328.1|BANCOS||I051|10||1.01.01.02.00||I052||1.1||I050|01012004|04|S|1|2328.10||CUSTO DOS BENS E SERVICOS VENDIDOS||I050|01012004|04|A|2|2328.10.0002|2328.10|COMPRAS DE INSUMOS||I051|10||3.01.01.03.01.03.00||I052||COM.001||I050|01012004|04|S|1|2328.11||RECEITAS OPERACIONAIS||I050|01012004|04|A|2|2328.11.0001|2328.11|JUROS RECEBIDOS||I051|10||3.01.01.05.01.05.00|

Plano de Contas Referencial

1.01.01.02.00 Bancos3.01.01.03.01.03.00 Compras de Insumos a Prazo3.01.01.05.01.05.00 Outras Receitas Financeiras

SPED Contábil - ECD

SPED Contábil - ECD

SPED Contábil - ECD

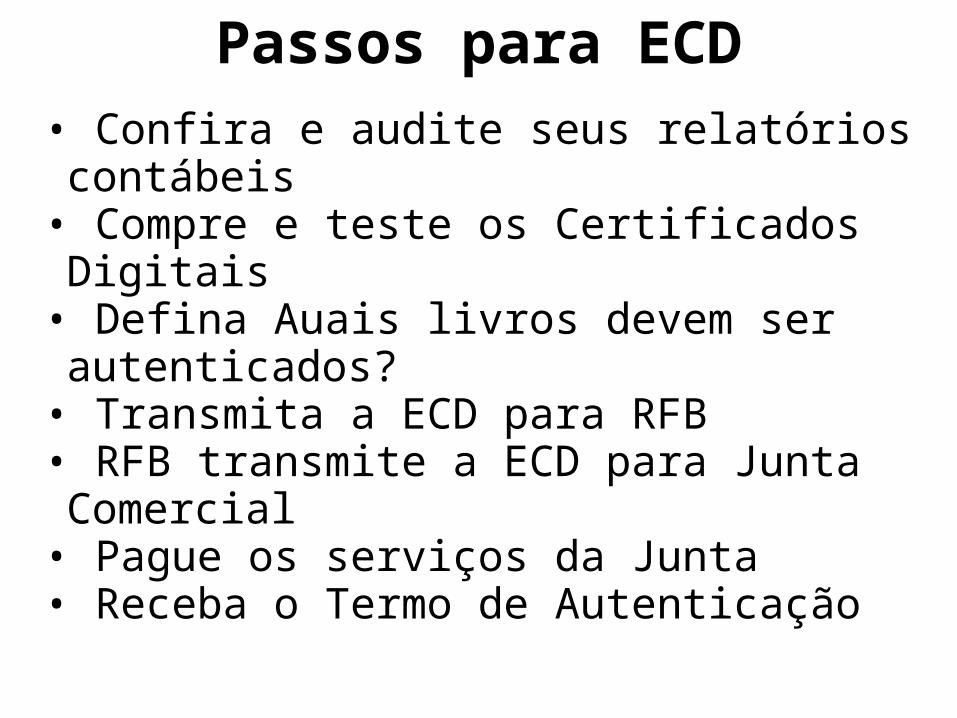

Passos para ECD• Confira e audite seus relatórios contábeis• Compre e teste os Certificados Digitais• Defina Auais livros devem ser autenticados? • Transmita a ECD para RFB• RFB transmite a ECD para Junta Comercial• Pague os serviços da Junta• Receba o Termo de Autenticação

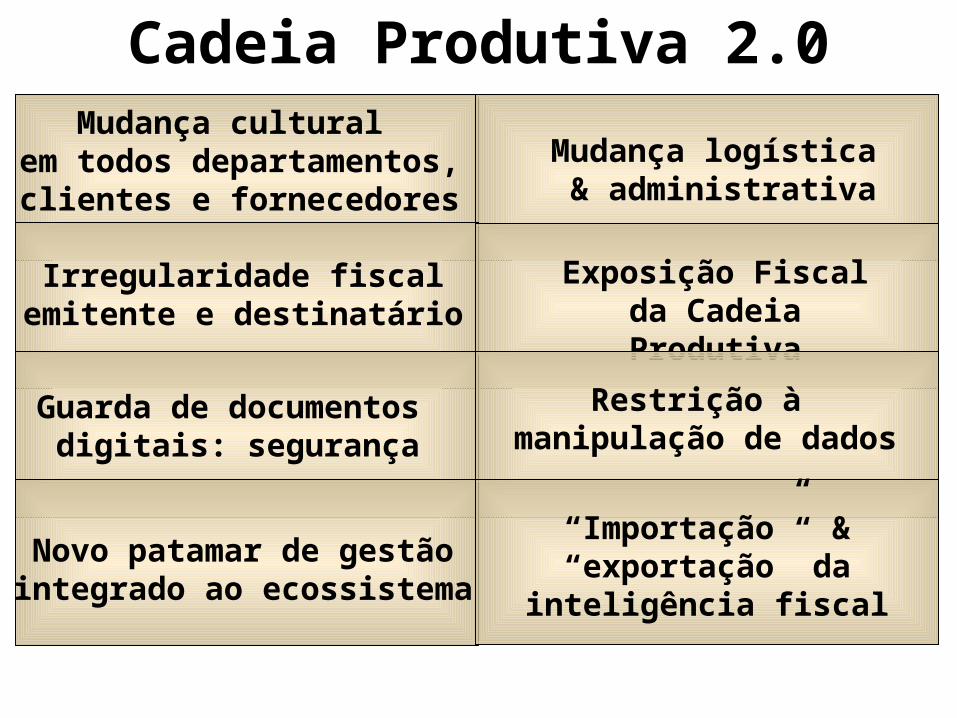

Cadeia Produtiva 2.0Mudança cultural

em todos departamentos, clientes e fornecedores

Mudança logística & administrativa

Irregularidade fiscalemitente e destinatário

Exposição Fiscal da Cadeia Produtiva

Guarda de documentos digitais: segurança

Restrição à manipulação de dados

Novo patamar de gestãointegrado ao ecossistema

“Importação” & “exportação” da

inteligência fiscal

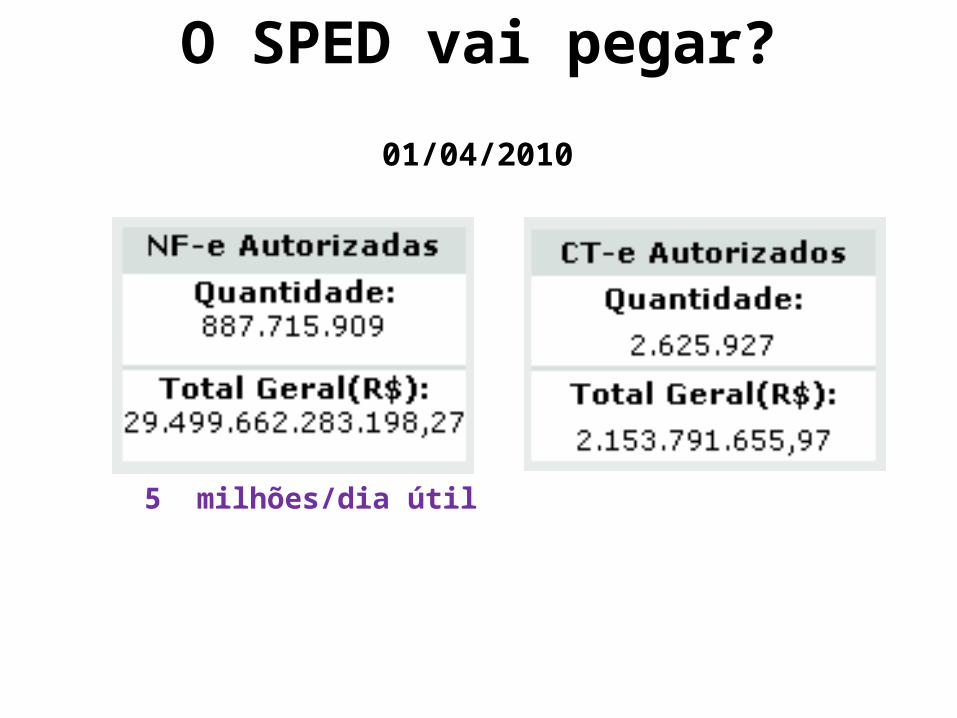

O SPED vai pegar?7/4/2009 1/9/20095/7/2009 11/11/2009

01/04/2010

5 milhões/dia útil

O SPED vai pegar?

SPED: Big Brother Fiscal

O SPED: Além da NF-e

“Com os novos sistemas de controles fiscais, em 5 anos o Brasil terá o menor índice de sonegação empresarial da América Latina e em 10 anos índice comparado ao dos países desenvolvidos.”

IBPT – Instituto Brasileiro de Planejamento Tributário

Sonegação Fiscal

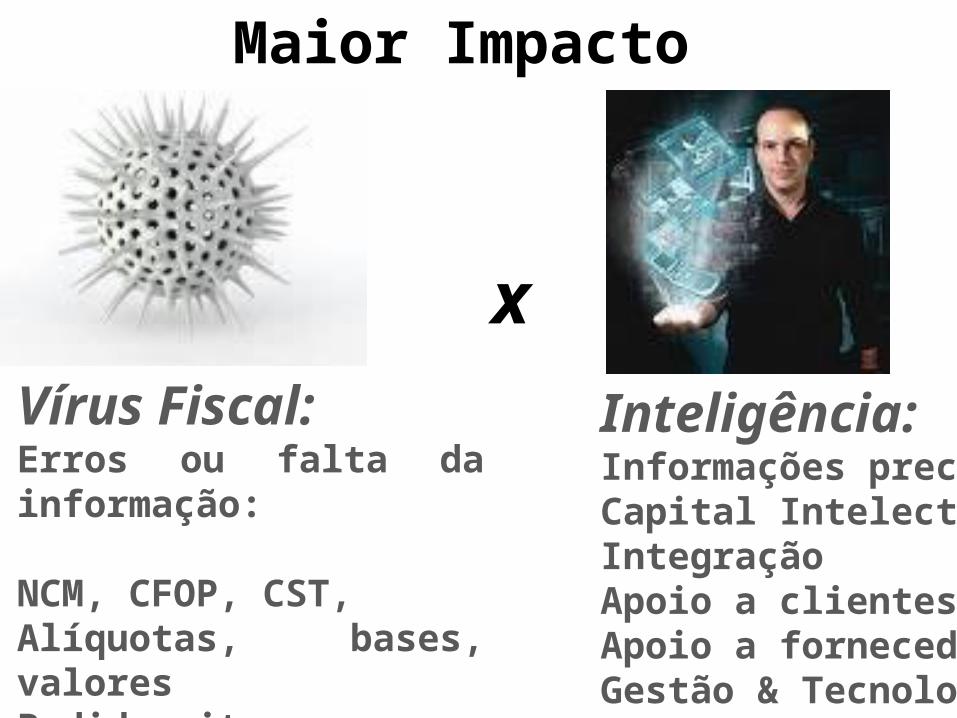

Maior Impacto

x

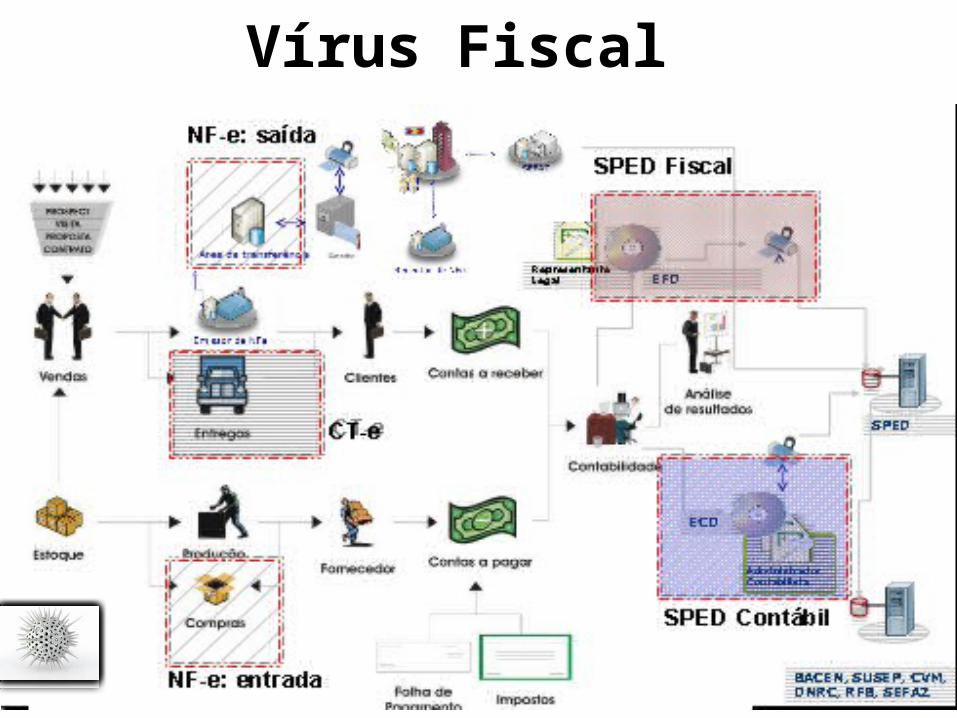

Vírus Fiscal:Erros ou falta da informação:

NCM, CFOP, CST, Alíquotas, bases, valoresPedido, item

Inteligência:Informações precisasCapital IntelectualIntegraçãoApoio a clientesApoio a fornecedoresGestão & Tecnologia

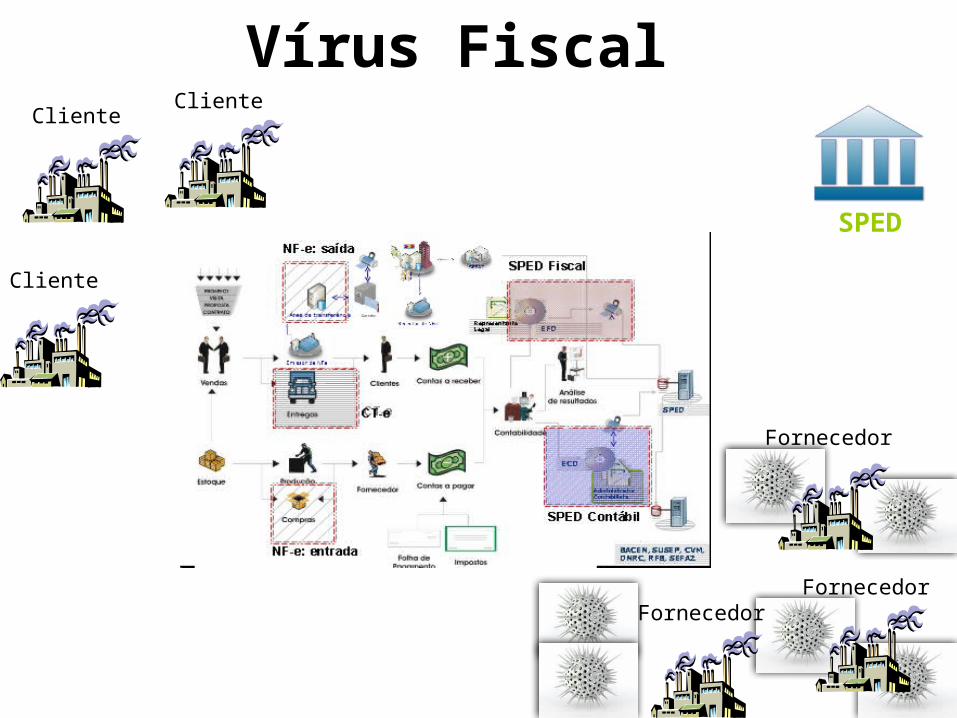

Vírus Fiscal

Fornecedor

Cliente

Cliente

Fornecedor

Fornecedor

Cliente

SPED

Vírus Fiscal

Fim da Era do Envelope Pardo

Sistema Fiscal/Contábil

Processos Fiscais/ContabeisProcessos Operacionais

Sistemas não integrados ou inexistentes

DANFE + Documentos

Empresa Escritório Contábil

X

X

XX

X

X

XX

Ineficiência e ineficácia: envelope para lá; guia para cá

Processos Fiscais/ContabeisProcessos Operacionais

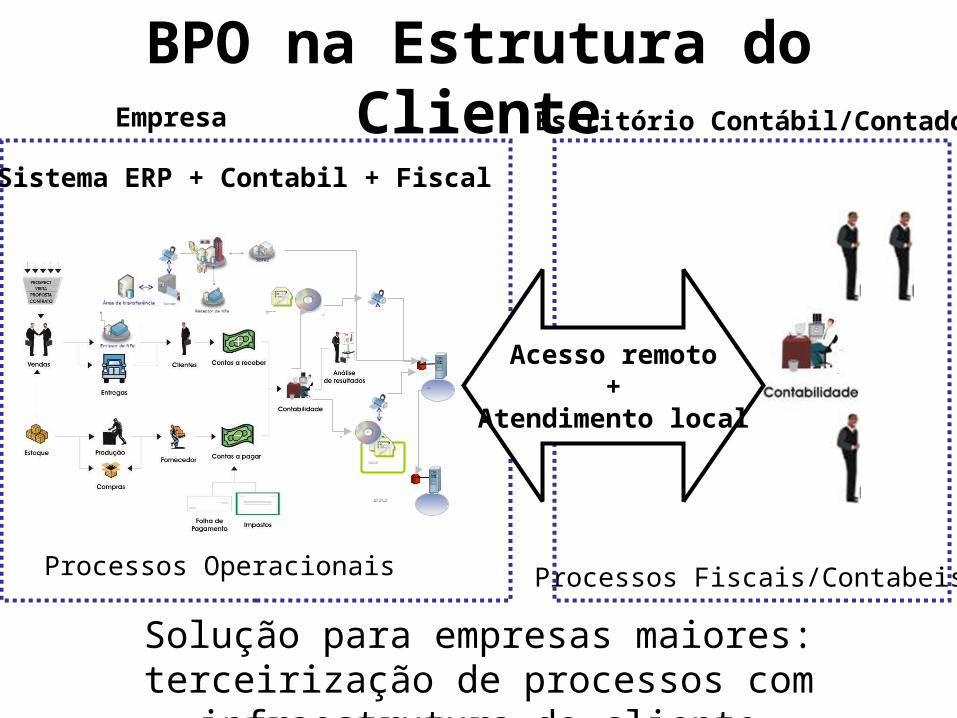

Sistema ERP + Contabil + Fiscal

Empresa Escritório Contábil/Contador

ECD

AdministradorContabilista

SPED

BACEN, SUSEP, CVM,DNRC, RFB, SEFAZ

RepresentanteLegal

EFD

Acesso remoto+

Atendimento local

Solução para empresas maiores: terceirização de processos com infraestrutura do cliente

BPO na Estrutura do Cliente

Processos Fiscais/Contabeis

Processos Operacionais:Foco no Negócio

Sistema ERP + Contabil + Fiscal

Empresa Escritório Contábil ou datacenter

ECD

AdministradorContabilista

SPED

BACEN, SUSEP, CVM,DNRC, RFB, SEFAZ

RepresentanteLegal

EFD

Acesso remoto +

Redes Sociais

BPO na Estrutura do Contador

Solução para empresas pequenas: terceirização de processos com infraestrutura do contador

Inteligência no mundo pós SPED

Bem-vindos à Era do Conhecimento

Informações e slides em:www.robertodiasduarte.com.br

Ou me encontre na Web:

www.twitter.com/robertoduarte

Siga-me pelo Twitter: