Paper

of 16

Transcript of Paper

-

Oramento Base Zero (OBZ): um instrumento ainda utilizado

Ana Cristina de Faria (USCS) - [email protected] Alves Silva (USCS) - [email protected] Moraes Santostaso Geron (USCS) - [email protected] Baptista da Silva (USCS) - [email protected]

Resumo:

O instrumento gerencial Oramento Base Zero (OBZ) no recente; j existe h mais de trs dcadas. Emmuitos estudos, considera-se que o OBZ consiste em elaborar o oramento sem referncia passada, baseadona reavaliao dos mtodos, intenes e recursos; uma forma de reduzir vcios que contaminam oplanejamento oramentrio, contribuindo para planos baseados em justificativas no vinculadas aos dadoshistricos. O presente estudo tem como objetivo verificar como tem sido feita atualmente a implantao doOBZ em uma empresa do segmento metalrgico. Foi utilizada a pesquisa qualitativa para validar o estudo decaso nico realizado. O OBZ apresentou-se como de extrema importncia em todos os nveis daadministrao, pois demonstrou quais reas necessitavam de adequao para atingir os objetivos definidosna carta diretriz durante o processo formal do oramento operacional, e tambm, nas revises que ocorreramdurante o exerccio. Concluiu-se que o OBZ surgiu como uma ferramenta eficaz para determinar acoordenao das aes em prol do alcance de seu objetivo principal, que a reduo dos custos e despesas, econsequente obteno de lucro. Constata-se que empresas esto implantando e institucionalizandoinstrumentos gerenciais, que pesquisadores consideram ultrapassados, por j estarem fundamentados nateoria.

Palavras-chave: Oramento; Oramento Base Zero; Planejamento

rea temtica: Controladoria

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

Oramento Base Zero (OBZ): um instrumento ainda utilizado

Resumo O instrumento gerencial Oramento Base Zero (OBZ) no recente; j existe h mais de trs dcadas. Em muitos estudos, considera-se que o OBZ consiste em elaborar o oramento sem referncia passada, baseado na reavaliao dos mtodos, intenes e recursos; uma forma de reduzir vcios que contaminam o planejamento oramentrio, contribuindo para planos baseados em justificativas no vinculadas aos dados histricos. O presente estudo tem como objetivo verificar como tem sido feita atualmente a implantao do OBZ em uma empresa do segmento metalrgico. Foi utilizada a pesquisa qualitativa para validar o estudo de caso nico realizado. O OBZ apresentou-se como de extrema importncia em todos os nveis da administrao, pois demonstrou quais reas necessitavam de adequao para atingir os objetivos definidos na carta diretriz durante o processo formal do oramento operacional, e tambm, nas revises que ocorreram durante o exerccio. Concluiu-se que o OBZ surgiu como uma ferramenta eficaz para determinar a coordenao das aes em prol do alcance de seu objetivo principal, que a reduo dos custos e despesas, e consequente obteno de lucro. Constata-se que empresas esto implantando e institucionalizando instrumentos gerenciais, que pesquisadores consideram ultrapassados, por j estarem fundamentados na teoria.

Palavras-chave: Oramento; Oramento Base Zero; Planejamento.

rea Temtica: Controladoria

1. Introduo No mundo dos negcios, o objetivo das organizaes a obteno da eficcia, e a melhor

medida dessa eficcia a obteno de lucro ao final de cada perodo de atividade. De forma geral, uma organizao empresarial uma instituio econmica que visa fornecer aos seus consumidores, bens e servios desejados. Este objetivo torna-se fundamental para sua sobrevivncia, pois tanto no aspecto econmico quanto no ponto de vista dos clientes, no existe outra razo para a existncia da empresa. Caso esses objetivos no sejam atingidos, a organizao acabar por no manter sua continuidade.

Para que esses objetivos sejam alcanados, as empresas devem buscar o aperfeioamento, investindo em intensos programas de pesquisas em produo e comercializao, de forma a obter um melhoramento contnuo. Dentro desse contexto, surgiu a gesto oramentria de gastos, que pode ser definida como uma ferramenta que auxilia os responsveis pelas tomadas de deciso em suas funes de planejamento e controle, na previso de resultados relacionados operao e na situao financeira (CHING, 2006). Este autor afirma que o oramento utilizado para planejar o que os gestores pretendem alcanar no futuro, e tambm para analisar os fatos ocorridos no passado.

O oramento a ferramenta que direciona os gestores a elaborarem planos especficos que possibilitem a Administrao alcanar os objetivos previamente definidos. Ele est estruturado em uma base de planos aprovados e que possui os mesmos conceitos dos eventos e transaes que sero realizadas. Frezatti (2007) comenta que o oramento compe o processo de gesto e envolve o plano financeiro desenvolvido para viabilizar o atingimento das metas, por meio da execuo das estratgias, contribuindo para a accountability. H estudiosos, tais como Hope e Fraser (2003) que criticaram o processo oramentrio, e criaram at um movimento chamado Beyond Budgeting, em que dizem que o processo oramentrio tradicional fornece pouco valor; gera comportamento disfuncional; fracassa na tentativa de

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

2

lidar com variveis fundamentais de competitividade, e pressupe ausncia de confiana. Mesmo assim, ainda h muitos estudiosos pesquisando sobre oramento, e at gerando teorias substantivas sobre o tema, tal como Frezatti et al. (2009).

Visando a atender suas necessidades, as organizaes criaram inmeras ferramentas para o gerenciamento das metas oramentrias. Durante a execuo das atividades, as empresas aprimoraram os modelos tradicionais de oramento, fazendo com que surgisse um mtodo que desconsiderava as informaes histricas de despesas e receitas incorridas. Dessa forma, era possvel realizar anlises de qualquer despesa ou receita futura para o exerccio em referncia, possibilitando novas justificativas para a previso de gastos, sem vnculos com os fatos ocorridos no passado. Este modelo foi denominado Oramento Base Zero - OBZ (COSTA; MORTIZ; MACHADO, 2007).

Passarelli e Bomfim (2004) apresentam o OBZ como uma forma de reduzir expressivamente os vcios que contaminam o Planejamento Oramentrio de uma organizao, provocando uma disparidade entre o que foi planejado e o que, de fato foi realizado. Com base nesta afirmao, ser evidenciado como o OBZ contribuiu nas metas oramentrias, partindo de um sistema financeiro bem estruturado, em comparao ao mtodo tradicional de oramento, utilizado anteriormente.

Na pesquisa bibliogrfica desenvolvida, constatou-se que h pouca literatura atual sobre o assunto, mas os autores deste trabalho, por experincia, e no constatao cientfica, reconhecem que h empresas atualmente, ainda utilizando o OBZ em seus processos de gesto. Diante desse contexto, a questo que nortear este estudo : Mesmo sendo um instrumento que j existe h mais de trs dcadas, e pouco tratado atualmente na literatura, como o OBZ tem sido implantado em empresa de grande porte? Para responder a esta questo, o presente estudo tem como objetivo verificar como tem sido feita atualmente a implantao do OBZ em uma empresa do segmento metalrgico.

Este trabalho est estruturado da seguinte forma: alm desta Introduo, h mais quatro tpicos desenvolvidos. No tpico 2, ser apresentada a Reviso da Literatura que abordar a importncia do oramento, os diversos tipos de oramento e o OBZ. No tpico 3, sero descritos os Aspectos Metodolgicos. No quarto tpico, ser feita a Descrio e a Anlise dos Resultados da pesquisa e, na sequncia, sero desenvolvidas as Consideraes Finais e evidenciadas as Referncias.

2. Reviso da Literatura - Oramento O oramento um instrumento fundamental de todo o processo operacional da

organizao, pois exige o envolvimento de todos os setores da empresa (PADOVEZE, 2009). Para Tung (1975), existe o consenso de que o oramento um plano econmico-financeiro que serve como base para as operaes empresariais, entretanto, existem controvrsias sobre sua nfase, pois alguns autores o evidenciam como um plano financeiro para estimar e controlar as operaes futuras, enquanto outros destacam seu alcance sobre as operaes globais de uma empresa e que estabelece uma seqncia organizada de aes financeiras que a organizao deve seguir.

Catelli (1972 apud PEREIRA, 2001), por sua vez, define Oramento como sendo a expresso, em termos financeiros, das diretrizes administrativas para a operao da organizao durante um determinado perodo. Sob o ponto de vista de Anthony e Govindarajan (2001), o Oramento um instrumento que as empresas utilizam para planejamento e controle em curto prazo. Na opinio de Figueiredo e Caggiano (2004), os principais objetivos do oramento so o planejamento, a coordenao e o controle, priorizando, sobretudo: fornecer orientao quanto realizao das atividades; coordenar as atividades das reas de toda a empresa; contribuir para a melhoria dos resultados globais da organizao; minimizar os riscos operacionais; identificar as razes dos desvios entre o real e

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

3

o plano e programar aes corretivas. H diversos tipos de oramentos, que so tratados a seguir.

2.1 Oramento operacional O oramento operacional por Lunkes (2003b) composto pelas seguintes peas:

oramento de vendas, oramento do estoque final, oramento de fabricao, oramento de custos dos materiais, oramento da mo de obra direta, oramento dos custos indiretos de fabricao e oramento de despesas departamentais. Este tipo de oramento, na viso de Anthony e Govindarajan (2001), visa a contemplar as receitas e as despesas previstas e possui periodicidade de um ano. Alm disso, os autores destacam como caractersticas principais: estimar o lucro em potencial; o compromisso gerencial; a necessidade de aprovao pelo superior acima na hierarquia; fidedignidade e controle sobre suas alteraes, pois, uma vez aprovado, somente poder ser alterado em condies especiais; comparao entre realizado e orado com justificativa das variaes.

2.2 Oramento incremental H diversas metodologias para que se cumpram as etapas de oramento operacional,

uma delas, por meio do oramento incremental, que segundo Ianesko (2001) visa a abordar o desenvolvimento de apropriaes de gastos de qualquer espcie, assumindo como ponto de partida, a quantia gasta no exerccio anterior. Hansen et al. (2002) corroboram que o oramento incremental consiste na adio de um percentual em funo, por exemplo, do crescimento da economia ou inflao do perodo nos nmeros do oramento do ano anterior a fim de obter-se o oramento do exerccio vigente.

As aprovaes para o perodo posterior do oramento devem ser elaboradas com base nos programas propostos e das reais necessidades, e no do nvel de gastos do perodo precedente (WELSCH, 1983). Para Atkinson et al. (2000), o oramento incremental aborda para o desenvolvimento de apropriaes de gastos discricionrios, assumindo como referncia inicial, para cada item de despesa, os gastos que incorreram no perodo anterior. Dessa forma, foi desenvolvida uma tcnica, denominada Oramento Base Zero - OBZ, que almeja eliminar, ou pelo menos diminuir, a impreciso do planejamento de gastos que, normalmente, ocorre no sistema oramentrio incremental (PASSARELLI; BOMFIM, 2004).

2.3 Oramento Base Zero (OBZ) A terminologia oramento base zero no recente. Em muitos estudos, considera-se

que o OBZ consiste em elaborar o oramento sem referncia passada, baseado na reavaliao dos mtodos, intenes e recursos (HERBERT, 1977). Pattillo (1977) explica que a primeira evidncia da utilizao do sistema do oramento base zero, foi a preparao do planejamento do departamento de agricultura dos Estados Unidos em 1964. Ento, o secretrio de agricultura desenvolve um grande interesse pelos problemas oramentrios, durante seu perodo como governador de Minessota, e sugeriu que fossem reconsiderados os recursos bsicos para cada setor, os justificando partindo do zero, na fase oramentria. Posteriormente, Pyhrr vislumbrou em um artigo intitulado oramento base zero, publicado na Harvard Business Review em 1970 a aplicao dos conceitos por ele desenvolvidos, na empresa Texas Instruments Inc. para o planejamento oramentrio do ano de 1970 (HERBERT, 1977).

Pyhrr (1981) define o Oramento Base Zero - OBZ como a reavaliao de todos os programas de despesas durante todo ano. Fornece aos diretores, informaes minuciosas a respeito do capital necessrio para a realizao de tudo o que foi planejado. De acordo com Lunkes (2003b), a grande desvantagem dos mtodos tradicionais de elaborao do oramento, que eles reproduzem as deficincias dos perodos anteriores. Como soluo para esse

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

4

problema, tem-se o oramento base zero, que no utiliza o perodo anterior como base para elaborao do oramento atual. O grande diferencial do OBZ o processo de elaborao do oramento partindo do nvel zero, de forma que todas as necessidades sejam justificadas e priorizadas (MAHER, 2001).

O OBZ rejeita a viso tradicional do oramento e, principalmente, a idia do oramento incremental, que leva em considerao os dados do ano passado mais um adicional. Em vez disso, o OBZ projeta todas as peas como se estivessem sendo compiladas pela primeira vez (HODLOFSKI, 1992). De acordo com Maturi (2009), esta ferramenta gerencial no leva em considerao os pressupostos assumidos anteriormente e possvel concentrar-se no que essencial para o fluxo de caixa, lucros e habilidades para alcanar o sucesso da empresa. Para Steven (2007), o OBZ garante que atividades inapropriadas sejam eliminadas, e d condies para mensurao de atividades existentes em relao s necessidades futuras da empresa. Bevan (2009) vai alm, e afirma que o OBZ auxilia na preveno de fraudes na organizao.

Na opinio de Becwar e Armitage (1989), o OBZ no perfeito, pode no ser a melhor alternativa para preparao do oramento, mas uma alternativa que vem substituindo o oramento tradicional em muitas empresas. Curiosamente, OBZ vem sendo adotado na China com sucesso na administrao pblica desde 1990 (MA, 2006).

2.3.1 Conceitos e Caractersticas Warren, Reeve e Fess (2003) citam que o OBZ exige que os responsveis pelo

planejamento oramentrio estimem as vendas, os volumes de produo e os custos indiretos como se estivessem iniciando as operaes da estaca zero. As principais caractersticas e objetivos do OBZ definidas por Carvalho (2002), so: Avaliar o custo benefcio de todas as atividades, processos e projetos, tomando como referncia a base zero; Concentrar-se nos objetivos e metas da organizao, na qual os recursos so resultados da direo estabelecida; Garantir o correto direcionamento de recursos com base nas premissas chaves do negcio; Ratificar os gastos aps a elaborao, diante de critrios previamente definidos; Estabelecer comunicao entre as reas para desenvolver informaes de forma participativa, e prover subsdios inteligentes para a tomada de deciso.

Para que os gestores possam elaborar o seu planejamento oramentrio, a metodologia base zero prope que este seja feito por meio de pacotes de deciso. Dessa forma, exige-se uma reavaliao de todas as atividades que fazem parte deste agrupamento, verificando se possuem a mesma natureza ou se apresentam semelhanas, classificando conforme sua prioridade (COSTA; MORITZ; MACHADO, 2007). Pyhrr (1981) destacou duas etapas para a elaborao do oramento base zero: Identificar os pacotes de deciso e priorizar os pacotes de deciso.

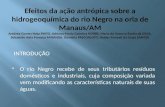

2.3.2 Identificao dos pacotes de deciso O pacote de deciso pode ser entendido como um documento que visa a detalhar e

identificar uma atividade especfica, de maneira que os responsveis pela gesto possam avali-las e prioriz-las em relao s outras atividades que exigem recursos e decidir a aprovao ou rejeio (PYHRR, 1981). Lunkes (2003b) menciona que os pacotes base de deciso (PBZ) podem ser divididos em unidades menores denominadas variveis base zero (VBZ). As informaes podem ser melhoradas dividindo as VBZs em diversos ncleos base zero (NBZ) que consistem em uma unidade da qual so extrados os dados para a elaborao do oramento. A Figura 1 demonstra uma estrutura de custos fictcia e o enquadramento dos pacotes de deciso e das VBZs.

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

5

Figura 1 Subdiviso dos pacotes de deciso Fonte: Adaptada de Lunkes (2003b, p.95.)

Na preparao dos pacotes, cada gestor deve, primeiramente, identificar as atividades e operaes do exerccio, para que ento sejam definidos os nveis de despesa prevista ou orada, reconhecer as atividades geradoras desta despesa e calcular ou estimar o custo de tais atividades (PYHRR, 1981). A Figura 2, a seguir, demonstra a sistemtica em questo:

Figura 2 Matriz de responsabilidade Fonte: Adaptada de Lunkes (2003b, p.98)

A matriz de responsabilidade do OBZ prope a reavaliao de todas as suas atividades e prioridades, dos recursos financeiros partindo da estaca ZERO, a cada novo exerccio. No OBZ, o gestor tem como apresentar justificativas para a alocao dos recursos, levando em conta a relao custo/benefcio e a evoluo dos fatos (LUNKES, 2003a). Uma vez elencados todos os pacotes, cabe ao gestor responsvel organiz-lo em funo de seu grau de importncia, de maneira a priorizar aqueles que so fundamentais para os objetivos da organizao e coerentes com os limites dos recursos disponibilizados (PASSARELLI;

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

6

BOMFIM, 2004). O OBZ possui como principal desvantagem, o tempo de elaborao, pois, por exigir justificativas de todos os gastos; cria diversas burocracias e inmeros controles (GARRISON, NOREEN, BREWER; 2007), que nem todas as empresas esto dispostas a implantar. Na seqncia, sero descritos os aspectos metodolgicos empregados nesta pesquisa.

3. Aspectos Metodolgicos Este trabalho teve como base uma pesquisa exploratria que, segundo Gil (2010), visa

a proporcionar familiaridade com a questo, de forma a deix-la mais clara ou constituir hipteses. Ainda segundo o autor, o principal objetivo da pesquisa exploratria aperfeioar idias ou constatar intuies. Sua organizao bastante flexvel, com vista que torne possvel considerar os mais diversos aspectos referentes ao objeto em estudo. De acordo com Richardson (2007), trata-se de um estudo de natureza descritiva, j que pretende, por meio do Estudo de Caso, descrever as vantagens e desvantagens da implantao do OBZ em uma empresa do segmento metalrgico.

A pesquisa, tambm caracterizada pelo levantamento e estudo de caso, que so definidos como interrogao direta de pessoas, aprofundamento de questes propostas e anlise ampla do objetivo proposto, respectivamente (GIL, 2010). Foi utilizada a pesquisa qualitativa para validar o estudo de caso realizado. A pesquisa qualitativa consiste de um estudo emprico que visa a investigar uma situao atual dentro do contexto de realidade, utilizando diversas fontes de evidncia (YIN, 2004).

Trivios (1990) afirma que o Estudo de Caso tem por objetivo a obteno de conhecimento aprofundado de uma realidade delimitada; neste caso, uma implantao de OBZ em uma empresa multinacional metalrgica. Para Yin (2004), h vrios fundamentos para justificar a escolha de Estudo de Caso nico. Dentre eles, quando um caso revelador, em que o pesquisador tem a oportunidade de estudar e analisar um fenmeno pouco acessvel investigao cientfica. No caso desta pesquisa, por mais que o assunto OBZ no tenha muitas referncias recentes, ainda h grandes empresas utilizando esta ferramenta em seu processo de gesto, sendo, portanto, um fenmeno pouco acessvel investigao cientfica. Os procedimentos de coleta de dados iniciaram-se em junho de 2009, e duraram at novembro de 2009. Neste perodo, alm de observao direta, e entrevistas estruturadas feitas com os coordenadores e gerentes das reas operacionais e da Controladoria, foram feitas pesquisas documentais, contemplando informaes gerenciais, entre outros documentos disponibilizados, utilizados na implantao do referido instrumento gerencial. Como limitao, pode-se considerar que o Estudo de Caso nico desenvolvido neste trabalho, apesar da profundidade, tal como comenta Yin (2004), pode impossibilitar a generalizao dos resultados, pois no reflete o que ocorre em todos os processos logsticos reversos, mas pode cooperar para sistematizar conhecimentos sobre os custos das atividades executadas por determinada instituio. No prximo tpico, ser descrito um caso de uma indstria metalrgica que implantou recentemente a ferramenta OBZ em seu processo de gesto.

4. Estudo de Caso: Implantao de OBZ Lder em seu segmento e classificada entre uma das maiores empresas privadas

brasileiras, a empresa Gama, que solicitou que seu nome no fosse divulgado, destaca-se por comercializar semi-elaborados e produtos acabados de metais no ferrosos para indstria de bens de consumo. Atualmente, esta empresa conta com cerca de 2 mil funcionrios e possui trs unidades de negcio que comercializam seus produtos para todo o Brasil e pases da Amrica Latina, Amrica Central, Amrica do Norte, alm de Europa e sia.

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

7

4.1 Gesto Oramentria na Empresa Gama Concebido no incio do ano de 2005, o planejamento oramentrio foi uma

necessidade que surgiu diante da implantao do Sistema Integrado (ERP); dado que os valores orados representam a base para formao do custo padro dos produtos. O prazo para o trmino do projeto era curto; sendo assim, o gestor da rea de Custos e Oramentos planejou os gastos nos centros de custos, com base no nmero de pessoas alocadas, insumos mdios utilizados, depreciao contbil dos bens, gastos diversos (telefone, energia eltrica, IPTU) etc.

A cultura oramentria no estava difundida entre os setores, e ao trmino do primeiro exerccio, foi encaminhado aos gestores o histrico dos gastos realizados no perodo como base de referncia. O intuito era de que, por meio dos gastos reais, os gestores pudessem realizar o planejamento dos gastos futuros de sua respectiva rea de responsabilidade, porm, o que se constatou foi a aplicao de um percentual incremental ao gasto realizado no exerccio anterior. No havia uma metodologia definida para a elaborao do oramento e os valores expressados no correspondiam expectativa do que realmente iria acontecer era apenas um nmero baseado em dados passados. E ento, visando a desenvolver uma nova cultura com base no oramento, foi estruturado um projeto para a implantao do OBZ: o INOVAR.

4.2 Projeto Inovar Diante as dificuldades encontradas no primeiro exerccio, o projeto Inovar tem como

objetivo desenvolver a cultura oramentria e estimular o gestor a orar efetivamente os gastos futuros com base em anlises, estipular metas a serem atingidas e justificar as variaes. O projeto foi iniciado aps a divulgao da carta diretriz elaborada pelo Presidente da empresa. Nesta carta, constam os objetivos e metas que nortearo as aes do planejamento oramentrio da empresa Gama. Tais metas e objetivos devero estar alinhadas com a viso estratgica para o prximo exerccio. Aps definidas as metas de produo e verificada a adequao capacidade produtiva da organizao, organizou-se o planejamento do parque industrial. Esta etapa, de responsabilidade do planejamento e controle de produo (PCP), implica em explorar as melhores oportunidades de roteirizao de processos, de forma a evitar os gargalos de produo ou saturao das linhas de produto.

Com o nvel de atividade apurado e as metas de marketing estruturadas, restou o planejamento dos custos e despesas por departamento. Para tal, foi reorganizado o plano de contas da empresa, para se criar os pacotes de deciso e definir os seus respectivos gestores. Os pacotes de deciso foram compostos de acordo com a similaridade da natureza das contas contbeis. Os grupos organizados pela empresa Gama foram assim definidos: a) Vendas e Marketing: Fazem parte do pacote de Vendas e Marketing as contas de frete e

comisses sobre venda, anncios, propagandas e publicidade e brindes; b) Pessoal: Contemplam este pacote as contas de salrios e ordenados, insalubridade e

periculosidade, horas-extras, frias, 13 salrio, aviso prvio, INSS e FGTS; c) Benefcios: Englobam as contas de treinamento de pessoal, vale multi-alimentao,

assistncia mdica e odontolgica, transporte de pessoal e previdncia privada; d) Contingncias: Fazem parte desse pacote as contingncias trabalhistas e tributrias, alm

de sindicato patronal e associao de classe, emolumentos e impostos e taxas; e) Informtica e Telecomunicaes: Contemplam as contas de telefonia, suporte e

manuteno de sistemas e teleprocessamento de dados; f) Servios de Terceiros: composto das contas de eventos, locao de bens mveis,

prestao de servios de pessoa fsica e jurdica e consultoria e auditoria;

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

8

g) Consumo de materiais: Compreendem as contas de consumo de materiais auxiliares de produo, materiais de manuteno, equipamentos de proteo individual e bens de pequeno valor;

h) Energia e Utilidades: So as contas de energia eltrica (demanda e consumo), gs e combustvel, gua e esgoto e gastos com tratamento e descarte de resduos, e

i) Despesas gerais: So as demais despesas que no podem ser alocadas nos outros pacotes, tais como livros, jornais e revistas, despesas de viagens e gastos em servios externos.

Aps uma reunio envolvendo os lderes de todas as reas pertinentes, foram demonstrados os objetivos e metas do plano de negcio. Diante dessas informaes, coube a cada gestor de pacote elaborar o planejamento de gastos para o prximo exerccio e, cada despesa referente ao seu grupo de responsabilidade s seria permitida, caso fosse contemplada no seu oramento. O papel do gestor de pacote foi de suma importncia para que pudesse ser cumprido o real objetivo do oramento, e dessa forma, o gestor teve autoridade para no aprovar despesas maiores do que o que havia sido orado anteriormente. Os pacotes de deciso estavam diretamente interligados ao plano de contas contbil, pois, no balano patrimonial da empresa, constavam todos os dados essenciais para a criao do oramento empresarial.

Com a conscientizao dos gestores, coube a definio das variveis - base zero e dos nveis base zero de cada pacote. Os nveis base zero so agrupamentos de centros de custos que compem as variveis da base zero. Os gestores ainda tiveram por responsabilidade identificar possveis oportunidades de reduo de gastos em seus pacotes, para tal, foi necessrio que eles entendessem completamente o fato gerador de suas despesas e aplicassem polticas em prol do cumprimento das metas. Para a estruturao do oramento foi disponibilizada aos gestores uma planilha na qual tiveram que discriminar as despesas, inserindo seus respectivos valores quando aplicvel. Aps o total preenchimento, o plano em questo foi submetido aprovao da Diretoria da rea e repassado Controladoria. Por fim, os arquivos contendo o planejamento oramentrio das reas foram entregues ao departamento de Custos e Oramentos para conciliao das despesas e preparao das bases a serem inseridas no sistema integrado e apurao da Demonstrao de Resultado e Fluxo de Caixa orado. Estas informaes foram compiladas e organizadas em forma de apresentao, e posteriormente submetidas aprovao da diretoria.

4.2.1 Dificuldades e Benefcios na Implantao do OBZ A dificuldade mais notria identificada foi a apreenso dos gestores que se sentiram

pressionados a tomarem decises que seriam avaliadas por todos os envolvidos no processo oramentrio. O tempo foi outro fator crtico, pois os gestores alegaram que o desenvolvimento do oramento base zero exigia um perodo maior para elaborao em comparao ao mtodo anterior. A metodologia base zero exigiu que os gestores realmente planejassem suas despesas, utilizando para tal, memrias de clculo que justificassem o que foi orado. A implantao do oramento base zero pode ser negativamente afetada, caso no haja apoio da direo, pois primeiramente so vivenciadas diversas dificuldades e problemas antes de serem percebidos os benefcios (WELSCH, 1983).

Com a implantao do OBZ, foi possvel verificar o desempenho de cada atividade e at que ponto elas estavam sendo executadas de acordo com as necessidades da rea. Constou-se que o OBZ evidenciou o que era realmente necessrio para o crescimento da empresa, pois, por meio de um estudo detalhado, foi possvel identificar as prioridades e assegurar que haveria recursos para o planejamento. Com a implantao do OBZ, foi proporcionado organizao o foco no resultado que empresa pretendia alcanar de acordo com as metas traadas. O aprimoramento e o desenvolvimento das pessoas que trabalharam

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

9

no OBZ foi um dos grandes benefcios intangveis obtidos pela organizao, uma vez que, eles passaram a ser mais crticos e a argumentar sobre o que deveria ou no ser considerado no planejamento oramentrio.

4.3.2 Resultados da implantao do OBZ A seguir, so apresentados os resultados obtidos entre os exerccios de 2004 e 2005,

com a utilizao do oramento incremental e oramento base zero respectivamente. Para a avaliao das metodologias, tomou-se como referncia a demonstrao de dois cenrios, cujo objetivo foi demonstrar as variaes ocorridas no planejamento oramentrio em funo dos dados reais apurados no mesmo exerccio. As Tabelas 1 e 2 demonstram de forma sintetizada as principais variaes que ocorreram no oramento incremental e no OBZ. Nelas so constatados os dados financeiros e no financeiros que so informaes chave para avaliao dos resultados oramentrios. Tabela 1: Metodologia oramentria Oramento Incremental

Fonte: Dados da Pesquisa (2009)

Em nmeros totais e percentuais, as variaes ocorridas no exerccio de 2004 foram muito maiores do que as ocorridas em 2005. O faturamento total (base para formao da receita bruta). Os desvios mais representativos ocorreram com energia eltrica (superiores a 30%). Como o faturamento total a base para compor outros indicadores, tal como o EBITDA - Earning Before Interest, Taxes, Depreciation and Amortization, ou seja, lucro antes dos juros, impostos (sobre o lucro), depreciao e amortizaes (MARTINS, 2003). Tabela 2: Metodologia oramentria Oramento Base Zero (OBZ)

Fonte: Dados da Pesquisa (2009)

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

10

O EBITDA / Receita Lquida, o Lucro Lquido e a Margem Unitria % tambm variaram na mesma proporo. Esses reflexos foram amenizados no exerccio seguinte, quando foi aplicada a metodologia base zero. Os grficos seguintes detalham o ocorrido com as receitas totais ao longo dos perodos durante o exerccio de competncia.

Grfico 1 Oramento Incremental Faturamento (R$ mil) Fonte: Dados da Pesquisa (2009)

Nota-se que as variaes ocorridas ao longo do exerccio de 2004, quando a metodologia utilizada era o Oramento Incremental, foram 13,6% em volume e 30,9% em receita de venda, maiores do que o realizado no perodo. Essa variao justifica-se pelo fato de a rea de vendas ter se norteado pelo faturamento total do exerccio anterior. Muitos produtos que foram orados como vendas certas no ocorreram. Alm disso, houve quedas nas exportaes, o que no foi previsto no oramento. No ano subseqente, foram realizados estudos junto ao mercado para verificar de fato qual era a demanda esperada para aquele ano.

Grfico 2 Oramento Base Zero Faturamento (R$ mil) Fonte: Dados de pesquisa (2009)

Projees de vendas baseadas em contatos com os principais clientes, atreladas ao planejamento de capacidades de produo, possibilitaram que as variaes totais fossem de 1,4% em volume de vendas e 3,5% em receita de vendas. De acordo com os grficos a seguir, o mesmo pode ser comprovado com os custos e despesas dos exerccios de competncia de cada um dos mtodos.

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

11

Grfico 3 Custos e despesas do exerccio de 2004 Oramento Incremental Fonte: Dados de pesquisa (2009)

Segmentando a organizao nas reas Administrativa, Comercial e Industrial, constatou-se que as linhas de orado versus realizado, oscilaram a partir do terceiro perodo do ano acumulado, ao utiliza-se a metodologia oramento incremental. Tal oscilao foi ascendente at o final do exerccio, como demonstrado no grfico Total Geral. A Tabela 3 identifica os valores mais representativos, em cada uma das reas.

Tabela 3: Principais variaes ocorridas em 2004 Oramento Incremental

Fonte: Dados da Pesquisa (2009)

Como se observa, diversos gastos realizados em 2003 foram replicados em 2004 sem prvia anlise. Aps o projeto de implantao do OBZ, foram apuradas as variaes daquele ano, com a mesma segmentao utilizada no exerccio anterior, conforme demonstrado no Grfico 4, a seguir:

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

12

Grfico 4 Custos e despesas do exerccio de 2005 Oramento Base Zero Fonte: Dados da Pesquisa (2009)

Verificou-se que os valores orados acompanharam a linha do realizado, possuindo variaes muito pequenas quando comparadas aos grficos do oramento incremental. Com a implantao do OBZ, foi possvel analisar o oramento por pacotes de deciso, e cada gestor de pacote justificava os motivos das variaes em seu PBZ de responsabilidade, para cada uma das diretorias da empresa. A Tabela 4 demonstra a comparao das despesas realizadas versus oradas do perodo de julho de 2005 e a posio acumulada por Diretoria. Tabela 4: Resultado do Oramento Base Zero Consolidado por diretoria

Fonte: Dados da Pesquisa (2009)

Pode ser verificado que as oscilaes totais ocorridas foram da ordem de 2,0% no perodo e 2,9% no acumulado. Nessa tica, observa-se que a Diretoria que mais contribuiu para o desvio do oramento foi a Industrial, com R$ 193 mil no perodo de anlise e R$ 2.138 mil no acumulado do momento. Entretanto, percentualmente a diretoria que possuiu o maior desvio foi a comercial e logstica. Outro relatrio utilizado no OBZ foi a tabela de variao por Diretoria versus Pacote (Tabela 5), por meio do qual o gestor pde verificar em que pacote de deciso seu oramento foi comprometido.

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

13

Tabela 5: Variao por Diretoria / Pacote

Fonte: Dados da Pesquisa (2009)

Foi possvel observar que o valor de R$ 3.627 mil representou o estouro oramentrio ocorrido no perodo de janeiro a junho de 2005, demonstrado em uma perspectiva matricial. Neste relatrio identificou-se que o principal pacote que sofreu desvios, foi o de utilidades da diretoria industrial, com R$ 765 mil, seguido do pacote de pessoal, tambm da diretoria industrial, com 415 mil. Como demonstrado, o OBZ contribuiu positivamente para o controle oramentrio da empresa Gama, e consequentemente para a reduo significativa dos gastos. Atualmente, a empresa est no quarto ano de utilizao do OBZ, sendo que os resultados apurados em 2006, 2007, 2008 e 2009 apresentaram variaes muito menores dos que as obtidas quando se utilizava a metodologia incremental.

5 CONSIDERAES FINAIS O plano coordenado de aes que define a execuo do planejamento financeiro e sua

proposta de estimativas e controle de operaes que iro ocorrer no futuro, convergem ao fundamento principal para que qualquer organizao alcance o seu objetivo principal, que a conservao do lucro. Como ferramenta para atingir tal objetivo, no tocante oramento empresarial, apresentou-se o Oramento Base Zero como ferramenta de controle oramentrio que contribuiu de forma significativa, para a melhora dos resultados da organizao.

Com aes que envolveram comparar a metodologia outrora utilizada, denominada oramento incremental, que se baseava em incrementos de dados histricos sem correlao a sua repetio no exerccio seguinte, o oramento base zero veio como proposta de iniciar do zero todas as etapas do planejamento oramentrio, no se restringindo apenas em planejar gastos, mas a estabelecer objetivos, envolver os gestores de todas as reas da entidade, estabelecer comunicao e expectativas realsticas de resultados.

O empenho de todos, a comear da alta administrao at nvel operacional, foi fundamental para que o resultado satisfatrio fosse alcanado, o que pode ser constatado quando comparamos os demonstrativos entre o exerccio sem a utilizao do OBZ e com a utilizao deste mtodo. As etapas do planejamento oramentrio, que envolvem desde o planejamento de vendas at a apurao das demonstraes de resultado e fluxo de caixa trabalharam de forma harmoniosa e procuraram entender os impactos de seu trabalho nas demais operaes existentes. Ao avaliar as desvantagens, foi observado que o tempo de implantao foi maior quando comparado a metodologia antiga. Notou-se tambm, que, devido ao fato de os gestores terem que justificar suas despesas futuras, houve um descontentamento, pois era alegado que os inmeros controles exigidos causaram maior burocracia s atividades.

Entretanto, mesmo sendo um instrumento j existente h mais de trs dcadas, apresentou-se como um instrumento de extrema importncia em todos os nveis da

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

14

administrao, pois demonstrou quais reas necessitavam de adequao para atingir os objetivos definidos na carta diretriz durante o processo formal do oramento operacional, e tambm, nas revises que ocorreram durante o exerccio. Acredita-se que a empresa Gama deva investir em um sistema integrado de gesto oramentria, de maneira a propiciar maior agilidade na compilao e gesto dos dados. Concluiu-se que, na empresa estudada, o OBZ surgiu como uma ferramenta eficaz para determinar a coordenao das aes em prol do alcance de seu objetivo principal, que a reduo dos custos e despesas e consequente obteno de lucro. O empenho de todos de colaboradores em diferentes nveis hierrquicos da empresa foi fundamental para que o resultado positivo fosse alcanado.

Recomenda-se que futuras pesquisas sejam desenvolvidas para verificar se h mais empresas, de diferentes portes, segmentos e regies brasileiras ou no exterior, praticando o Oramento Base Zero em seus processos de gesto. Pela pesquisa realizada, constata-se que, muitas vezes, na prtica, empresas que tm relevante expresso no mercado nacional esto implantando e institucionalizando instrumentos gerenciais, que os pesquisadores cientficos consideram ultrapassados, por j estarem devidamente fundamentados na teoria. Fica uma reflexo: se na prtica empresas utilizam um instrumento, ser que o que est ultrapassado mesmo esse instrumento?

REFERNCIAS ANTHONY, R. N.; GOVINDARAJAN, V. Sistemas de Controle Gerencial. So Paulo: Atlas, 2001. BECWAR, G. E.; ARMITAGE, J. L. Zero-Base Budgeting: Is It Really Dead? Ohio CPA Journal. Winter, pag.52-54. Ohio. 1989. BEVAN, S. Corporate fraud. Credit Management. Stanford, Abril de 2009. BLASCHEK, J. R.; LOPES, H. A. Oramento empresarial: manter, aperfeioar ou abandonar? Anais... In: Congresso Internacional de Custos, Itapema-SC, 2005. CHING, H. Y. Contabilidade Gerencial: Novas prticas contbeis para a gesto de negcios. So Paulo: Pearson Prentice Hall, 2006. COSTA, A. M.; MORITZ, G. de O.; MACHADO, F. M. V. Contribuies do Oramento Base Zero (OBZ) no planejamento e controle de resultados em organizaes empresariais. Revista Contempornea em Contabilidade. v. 1, n. 8, p.85-98. Florianpolis, 2004. DORNELAS, J.C. A. Plano de Negcios: Estrutura e Elaborao. Apostila. So Carlos SP. 1999. FIGUEIREDO, S.; CAGGIANO, P. C. Controladoria: Teoria e Prtica. 3. Ed. So Paulo: Atlas, 2004. FREZATTI, F. Oramento Empresarial: planejamento e controle gerencial. So Paulo: Atlas, 2007. ____________; JUNQUEIRA, E.; NASCIMENTO, A. R.; RELVAS, T. Proposta de Tratamento Abrangente dos Problemas Relacionados ao Oramento: Anlise Substantiva com Utilizao da Grounded Theory. Anais... In: XXXIII EnANPAD. So Paulo, 2009. GARRISON, Ray H.; NOREEN, Eric W.; BREWER, Peter C. Contabilidade Gerencial. 11a. Ed. Rio de Janeiro: Ltc, 2007. GIL, A. C. Como Elaborar Projetos de Pesquisa. 5. Ed. So Paulo: Atlas, 2010. HANSEN, D.R.; MOWEN, M.A.M. Gesto de Custos: Contabilidade e Controle. So Paulo: Pioneira, 2001. HERBERT, J. L. (org.). Experiences in Zero-Base-Budgeting. New York: Petrocelli, 1977. HODLOFSKI, C. Zero-Base Budgeting: A Tool for Cutting Back. The Bottom Line: Managing Libraries Finance. v. 5, no. 2, p. 13-19, 1992. HOPE, J.; FRASER, R. Beyond budgeting: how managers can break free from the annual performance trap. Harvard Business School Press, 2003.

-

XVII Congresso Brasileiro de Custos Belo Horizonte Minas Gerais, Brasil, 03 a 05 de novembro de 2010

15

HORNGREN, C. T.; DATAR, S. M.; FOSTER, G. Contabilidade de custos. 11. ed. So Paulo: Pearson Prentice Hall, 2004. IANESKO, J.A. Oramento econmico-financeiro: Uma contribuio relevante para a tomada de decises nas empresas. Unopar Cientca: Cincias Jurdicas e Empresariais. Londrina, n. , p.119-140, 2001. LUNKES, R. J. Contribuio melhoria do processo oramentrio empresarial. Tese (Doutorado em Engenharia de Produo). Universidade Federal de Santa Catarina, Florianpolis, 2003a. ____________. Manual de Oramento. So Paulo: Atlas, 2003b. MA, J. Zero-Based Budgeting in China: Experiences of Hubei Province. J. of Public Budgeting. Accounting & Financial Management. Florida Atlantic University. P. 480-515. Florida, 2006. MAHER, M. Contabilidade de Custos: Criando Valor para a Administrao. So Paulo: Atlas, 2001. MATURI, R.J. Zero-based budgeting. Home Business Magazine: The Home-Based Entrepreneur's Magazine; v. 16, no. 3, 2009. PADOVEZE, C. L. Contabilidade Gerencial: Um enfoque em sistemas de informao contbil. 6. Ed. So Paulo: Atlas, 2009. PASSARELLI, J.; BOMFIM, E. de A. Custos - Anlise e Controle. 3. Ed. So Paulo: Thomson IOB, 2004. PATTILLO, J. W. Zero-Base Budgeting: A planning resource allocation and control tool. New York: National Association Of Accountants, 1977. PEREIRA, C. A. Ambiente, empresa, gesto e eficcia IN: CATELLI, A. (org.). Controladoria: uma abordagem da gesto econmica GECON. 2. Ed. So Paulo: Atlas, 2001. PYHRR, P. A. Oramento base zero: Um instrumento administrativo prtico para avaliao das despesas. Rio de Janeiro: Intercincia, 1973. RICHARDSON, R. J. Pesquisa Social: mtodos e tcnicas. So Paulo: Atlas, 2007. STEVEN, G. Management Accounting: Performance Evaluation. Financial Management. Londres, 2007. Disponvel em: Acesso em: 8 de Maro de 2010. TRIVIOS, A. N. S. Introduo pesquisa em cincias sociais: a pesquisa qualitativa em educao. So Paulo: Atlas, 1990. TUNG, N. H. Oramento Empresarial no Brasil: para empresas industriais e comerciais. 4. Ed. So Paulo: Edies Universidade Empresa, 1975. WARREN, C. S.; REEVE, J. M.; FESS, P. E. Contabilidade gerencial. So Paulo: Pioneira Thomson Learning, 2003. WELSCH, G. A. Oramento Empresarial. 4. Ed. So Paulo: Atlas, 1983. YIN, R. Estudo de Caso: Planejamento e Mtodos. 3. Ed. Porto Alegre: Bookman, 2004.