Parecer Taxa de Administração no Contrato de...

17

1/17 PARECER JURÍDICO ASSUNTO: TAXA DE ADMINISTRAÇÃO E CONTRATO DE GESTÃO 1. Da Consulta O Presente Parecer visa analisar a possibilidade de previsão de “taxa de administração” em contratos de gestão, firmados entre a Administração Pública e Organizações Sociais (OS’s). 2. Introdução As Organizações Sociais despontaram no ordenamento jurídico pátrio através da Lei Federal nº 9.637/98 1 , em um momento de Reforma do Estado Gerencial Brasileiro, no qual se buscou ampliar o fomento às entidades privadas, com fins de interesse público, de forma a suplementar ou subsidiar a atuação estatal, para atividades até então comumente desenvolvidas na esfera pública, como assistência social, educação e assistência à saúde gratuitas. O procedimento de fomento à iniciativa privada com fins de interesse público necessariamente deverá observar os princípios constitucionais que norteiam a Administração Pública, como a isonomia, impessoalidade, supremacia do interesse público, eficiência e 1 A qualificação de organizações sociais no âmbito federal foi instituída pela Medida Provisória nº 1.591/1997, tendo sido a mesma convertida na Lei Federal nº 9.637/1997.

Transcript of Parecer Taxa de Administração no Contrato de...

1/17

PARECER JURÍDICO

ASSUNTO: TAXA DE ADMINISTRAÇÃO E

CONTRATO DE GESTÃO

1. Da Consulta

O Presente Parecer visa analisar a possibilidade de previsão de “taxa de

administração” em contratos de gestão, firmados entre a Administração

Pública e Organizações Sociais (OS’s).

2. Introdução

As Organizações Sociais despontaram no ordenamento jurídico pátrio

através da Lei Federal nº 9.637/981, em um momento de Reforma do

Estado Gerencial Brasileiro, no qual se buscou ampliar o fomento às

entidades privadas, com fins de interesse público, de forma a

suplementar ou subsidiar a atuação estatal, para atividades até então

comumente desenvolvidas na esfera pública, como assistência social,

educação e assistência à saúde gratuitas.

O procedimento de fomento à iniciativa privada com fins de interesse

público necessariamente deverá observar os princípios constitucionais

que norteiam a Administração Pública, como a isonomia,

impessoalidade, supremacia do interesse público, eficiência e 1 A qualificação de organizações sociais no âmbito federal foi instituída pela Medida Provisória nº

1.591/1997, tendo sido a mesma convertida na Lei Federal nº 9.637/1997.

2/17

economicidade. Além disso, destaque é dado à busca pela

transparência e responsabilização suficientes para garantir sua

autorregulação, com controle social e de metas previamente

pactuadas, em detrimento dos critérios e controles burocráticos do

Estado sobre as entidades, passando a avaliar não só a aplicação

financeira, mas também os resultados produzidos - controle finalístico.

Realizadas tais considerações, imperioso se torna pontuar algumas

características acerca das organizações sociais.

As organizações sociais possuem natureza jurídica privada, de fim

público, não lucrativo, cuja titulação é obtida através de Decreto

Executivo, desde que cumpridas as exigências constantes na lei

específica, tornando-as aptas a celebração de contrato de gestão

com a Administração Pública.

Resta, então, evidente que diante de uma nova visão administrativo-

gerencial da atividade pública, que busca o atendimento do interesse

público, o Contrato de Gestão configura como legítima ferramenta,

amparado pela legalidade, de cumprimento dos deveres da

Administração Pública perante a Constituição e, acima de tudo, frente

à população.

3/17

3. Da Natureza Jurídica do Contrato de Gestão

O contrato de gestão, instituto relativamente recente no ordenamento

pátrio, foi objeto de questionamento intenso na doutrina e

jurisprudência pátria acerca de sua natureza jurídica.

O contrato de gestão, conforme previsto no art. 5º da Lei nº 9.637/98,

consiste no “instrumento firmado entre o Poder Público e a entidade

qualificada como organização social, com vistas à formação de

parceria entre as partes para fomento e execução de atividades

relativas as áreas relacionadas no art. 1º”, quais sejam, o ensino, à

pesquisa científica, ao desenvolvimento tecnológico, à proteção e

preservação do meio ambiente, à cultura e à saúde.

Extrai-se do dispositivo legal sua natureza colaborativa, afastando-se,

por conseguinte, os traços que compõem o caráter comutativo

presente em instrumentos de natureza contratual. Isso ocorre porque, a

relação estabelecida sob a égide da Lei nº 9.637/98, ou, em um sentido

mais amplo, dentro do modelo de organizações sociais, deve ser

compreendida com uma união de esforços entre as partes para o

atingimento de um objetivo comum, em nada se confundindo,

portanto, com a contraprestação de serviços que caracteriza o

contrato administrativo.

Diante de tal natureza, muitos estudiosos criticam a nomenclatura

utilizada, aproximando o instituto a natureza típica dos convênios,

4/17

conforme pode ser constatado na obra de Ana Paula Rodrigues

Silvano2, cujo trecho encontra-se abaixo reproduzido:

“... é inadequada uma vez que a natureza jurídica das relações que estabelecem entre o Estado e a organização social não é contratual. Com efeito, não são pactuadas prestações recíprocas, resultantes do sinalagma, voltadas à satisfação de interesses de cada uma delas em separado, senão que ambas as partes ajustam prestações concorrentes, dirigidas à satisfação de um mesmo interesse público que lhes é comum.”

Eis a razão por que José dos Santos Carvalho Filho afirma tratar-se de convênio a relação jurídica estabelecida entre a organização social e o Poder Público:

“A despeito da denominação adotada, não há propriamente nesse tipo de parceria, mas sim verdadeiro convênio, já que inexiste contraposição de interesses entre os pactuantes. No instrumento, o ajuste se preordena, ao contrário, a objetivos de caráter comum do Poder Público e da organização social, sendo, pois, paralelos e comuns interesses, elementos que caracterizam, tecnicamente, um convênio e não um contrato” (Grifo nosso)

Na mesma esteira, assim se posicionou o Supremo Tribunal Federal (STF)

no âmbito da Ação Direta de Inconstitucionalidade nº 1.923/DF,

2 SILVANO, Ana Paula Rodrigues. Fundações Públicas e Terceiro Setor. Editora Lumen Iuris, Rio de

Janeiro, 2003, p. 68 e 69

5/17

conforme trechos dos votos exarados pelo Relator, o Ministro Ayres Britto,

bem como o Ministro Luiz Fux, respectivamente:

“[...] Conforme visto, a Magna Carta franqueia à iniciativa privada a prestação de vários serviços de relevância pública e permite (até! mesmo determina) que o Poder Público fomente essas atividades, inclusive mediante transpasse de recursos públicos. E o fato é que todos os serviços enumerados no art. 1º da Lei 9.637/98 são do tipo “não exclusivos do Estado”, dando-se que as pessoas jurídicas de direito privado sem fins lucrativos, ali igualmente contempladas, são passíveis de qualificação como organizações sociais. Daí o chamado “contrato de gestão” consistir, em linhas gerais, num convênio. Não exatamente num contrato de direito público, senão nominalmente.

30. Neste passo, calha invocar a doutrina de Hely Lopes Meirelles, para quem “no contrato as partes têm interesses diversos e opostos; no convênio os partícipes têm interesses comuns e coincidentes”3. E ! como também ensina Celso Antônio Bandeira de Mello, nesta clara dicção: os “convênios e consórcios diferem da generalidade dos contratos administrativos porque, ao contrário destes, não ha ! interesses contrapostos das partes, mas interesses coincidentes”4. Ainda Marçal Justen Filho, a saber: “no chamado ‘convênio administrativo’, a avença é instrumento de realização de um determinado e específico objetivo, em que os interesses não se contrapõem – ainda que haja prestações específicas e individualizadas, a cargo de cada partícipe”5. Ora, no caso da celebração, entre Estado e organização social, de “contrato de gestão”, impossível deixar de reconhecer a presença de interesses tão recíprocos quanto convergentes. A entidade

6/17

privada “contratante” tem objetivos de natureza social e finalidade não lucrativa (alíneas “a” e “b” do inciso I do art. 2º da Lei 9.637/98). Objetivos e finalidades compartilhados com o Poder Público. Donde Jose dos Santos Carvalho Filho averbar, categórico:

“Devidamente qualificadas, as organizações sociais celebram com o Poder Público o que a lei denominou de contratos de gestão, com o objetivo de formar a parceria necessária ao fomento e a " execução das atividades já mencionadas. A despeito da denominação adotada, não há propriamente contrato nesse tipo de ajuste, mas sim verdadeiro convênio, pois que, embora sejam pactos bilaterais, não há ! a contraposição de interesses que caracteriza os contratos em geral; há, isto sim, uma cooperação entre os pactuantes, visando a objetivos de interesses comuns. Sendo paralelos e comuns os interesses perseguidos, esse tipo de negócio jurídico melhor há de enquadrar-se como convênio.”6

31. Pois bem, da conclusão de que o “contrato de gestão” é, na verdade, um convênio, toma corpo o juízo técnico de que, em princípio, há desnecessidade de processo licitatório para a sua celebração.” (Grifo Nosso)

12. A figura do contrato de gestão configura hipótese de convênio, por consubstanciar a conjugação de esforços com plena harmonia entre as posições subjetivas, que buscam um negócio verdadeiramente associativo, e não comutativo, para o atingimento de um objetivo comum aos interessados: a realização de serviços de saúde, educação, cultura, desporto e lazer, meio ambiente e ciência e tecnologia,

7/17

razão pela qual se encontram fora do âmbito de incidência do art. 37, XXI, da CF.

(...)

45. A inicial também veicula impugnação consistente na ausência de licitação para a celebração do próprio contrato de gestão entre a entidade qualificada e o Poder Público. Tampouco aqui, porém, cabe falar em incidência do dever constitucional de licitar, já que o contrato de gestão não consiste, a rigor, em contrato administrativo, mas sim em um convênio. Com efeito, no núcleo da figura dos convênios está a conjugação de esforços para o atingimento de um objetivo comum aos interessados: há plena harmonia entre as posições subjetivas, que buscam um negócio verdadeiramente associativo, e não comutativo, voltado para um fim compartilhado.”

(Grifo Nosso)

Como bem observado acima, o Contrato de Gestão, data máxima

vênia, se reveste de características de convênio, onde as partes

convergem para o alcance de um objetivo comum, o que o afasta,

definitivamente, da figura do contrato e, como consectário, aproxima-o

da natureza dos convênios.

4. Da Taxa de Administração

Superada a celeuma acerca da natureza jurídica do contrato de

gestão, posicionando o mesmo dentro da esfera colaborativa da

8/17

Administração Pública, o que o aproxima, no que tange as suas

características, a figura do convênio, imperioso se torna apresentar a

posição do Tribunal de Contas da União acerca da possibilidade ou

não de inserção de taxa de administração em instrumentos de natureza

convenial, para, após, firmar posicionamento acerca da viabilidade de

previsão de taxa de administração no âmbito de contratos de gestão.

Inicialmente, deve ser ressaltado que o tema taxa de administração foi

amplamente analisado pela Corte de Contas no âmbito dos convênios,

sem tampouco, o respectivo termo ter sido objeto de conceituação em

sede legal ou infralegal.

A Instrução Normativa STN nº 01/97, em seu art. 8º, inciso I, vedou, de

forma expressa, a inserção de cláusulas ou condições nos convênios

que permitissem a realização de despesas a título de taxa de

administração, gerência ou similar, tendo sido tal orientação

reproduzida no art. 39, inciso I da Portaria Interministerial nº 127/08, que

estabelece normas para execução do disposto no Decreto no

6.170/2007.

Apesar de constar tal vedação nos textos normativos, não se

depreende a respectiva conceituação, sendo que, por questões

fáticas, ficou a cargo da Corte de Contas, em razão do exercício das

funções previstas no art. 70 e ss da Constituição da República

Federativa do Brasil.

9/17

Nesse sentido, taxa de administração seria caracterizada como a

remuneração devida ao convenente, calculada na forma de um

percentual disposto sobre a totalidade dos recursos públicos

repassados, em razão do gerenciamento das atividades contidas no

termo de convênio, sendo esta inadmissível pelo órgão de controle

externo, conforme se depreende de trechos do Acórdão nº 2822/2011 –

Plenário, abaixo colacionado, de Relatoria do Ministro Augusto Nardes (

16. Análise: Independente da denominação que se dê aos ajustes que foram celebrados entre a UFGD e a FUNDAHC (contrato ou convênio), certo é que esta Egrégia Corte de Contas não coaduna com a estipulação de pagamento de taxa de administração, comissão, participação ou outra espécie de recompensa variável, que não traduza preço certo fundamentado nos custos operacionais dos serviços prestados pelas fundações de apoio, vez que é de se esperar que indenizações sejam calculadas posteriormente, a partir de despesas efetivamente incorridas.

16.2. Repise-se que este Tribunal, de longa data, entende que carece de amparo legal o pagamento de taxas de administração às fundações de apoio, sendo que a remuneração destas, se for o caso, deve ser prevista com base em critérios claramente definidos e nos custos operacionais efetivamente incorridos. Nesse sentido, aliás (grifou-se):

"PEDIDO DE REEXAME. AUDITORIA. CONTRATAÇÃO DE FUNDAÇÃO DE APOIO POR

10/17

DISPENSA COM BASE NA LEI Nº 8.958/94. REMUNERAÇÃO COM BASE EM PERCENTUAL DOS RECURSOS ADMINISTRADOS. ILEGALIDADE. IMPROCEDÊNCIA DOS ARGUMENTOS APRESENTADOS. CONHECIMENTO DO RECURSO. IMPROVIMENTO.

1. É vedada a contratação direta de instituições de apoio à pesquisa, ensino de extensão e de desenvolvimento institucional, científico e tecnológico para prestarem serviços ou atender necessidades de caráter permanente das Universidades Federais contratantes.

VOTO do Ministro Relator

(...)

7. Não bastasse esse fato, o contrato firmado entre a Fapese e a UFS também foi considerado ilegal pelo Tribunal por apresentar cláusula que estabelece remuneração à contratada no valor de 8% do total dos recursos recebidos pelo SUS.

8. Em diversas oportunidades, esta Corte de Contas se posicionou pela incompatibilidade do estabelecimento de remuneração fundada em taxa de administração, comissão, participação ou outra espécie de recompensa variável, que não traduza um preço certo, com a Lei de Licitações. Conforme expus quando relatei o TC 010.037/2002-0 (Acórdão nº 1.590/2004 - Plenário):

"10. Seja qual for a contratação, ainda que decorrente de dispensa de licitação, como no caso, o preço pago pela contratante deve corresponder às despesas suportadas mais a retribuição admissível. Em outras palavras, o

11/17

preço deve ser justo, equilibrado, sem que acarrete prejuízos ou enriquecimento indevido a uma das partes.

11. Se a remuneração é um percentual calculado sobre uma base qualquer, não se pode ter certeza de que signifique um padrão aceitável. Sabe-se que um aumento na produção das quantidades de um item muitas vezes não implica um acréscimo proporcional de custos. Os ganhos com a economia de escala são um exemplo disso.

12. Uma agravante no caso vertente, e em geral em outros que envolvem a contratação de fundações de apoio, consiste em que essas entidades não possuem fins lucrativos. Só com esse atributo, na realidade, podem elas ser contratadas por dispensa de licitação, no enquadramento do inciso XIII do art. 24 da Lei nº 8.666/93. Portanto, esse é mais um motivo para que se verifique a adequação do preço pago.

13. Tais problemas inerentes à remuneração por meio de taxas já foram ponderados por esta Corte, na apreciação do TC 001.533/1997-5, quando, mediante a Decisão nº 321/2000-Plenário, foi determinado à Universidade Federal do Espírito Santo que, nos contratos com a sua fundação de apoio, a retribuição seja fixada 'com base em critérios claramente definidos e nos seus custos operacionais'.

9. Considerando, portanto, que os argumentos apresentados pela recorrente são insuficientes para demonstrar a regularidade da contratação em exame, acolho as opiniões emitidas nos pareceres da Unidade Técnica, as

12/17

quais adoto como razões de decidir" (Acórdão nº 716/2006 - Plenário. Relator: Ministro Guilherme Palmeira).”

(Grifo Nosso)

Verifica-se, portanto, que a vedação acima apresentada alcança os

percentuais aplicados sobre recursos decorrentes de convênios que

caracterizam repasses remuneratórios, independentemente da

utilização da alcunha utilizada, seja ela taxa de administração,

comissão, participação, ou qualquer outra denominação.

Dessa forma, afirma-se que não é o nomen iuris que determina a

vedação, mas sim a existência ou não de um percentual aplicado a

título remuneratório.

Em outro giro, é possível depreender-se que, se o termo taxa de

administração estiver sendo utilizado para designar parcelas que não

apresente caráter remuneratório, ou seja, se corresponder a parcelas

despendidas pela Administração Pública a título ressarcitório ou

indenizatório, de despesas efetuadas e vinculadas ao objeto do

convênio, e previamente estipuladas no ajuste celebrado, não há que

se falar na aplicação da vedação constante no arcabouço normativo

e no entendimento firmado pelo TCU.

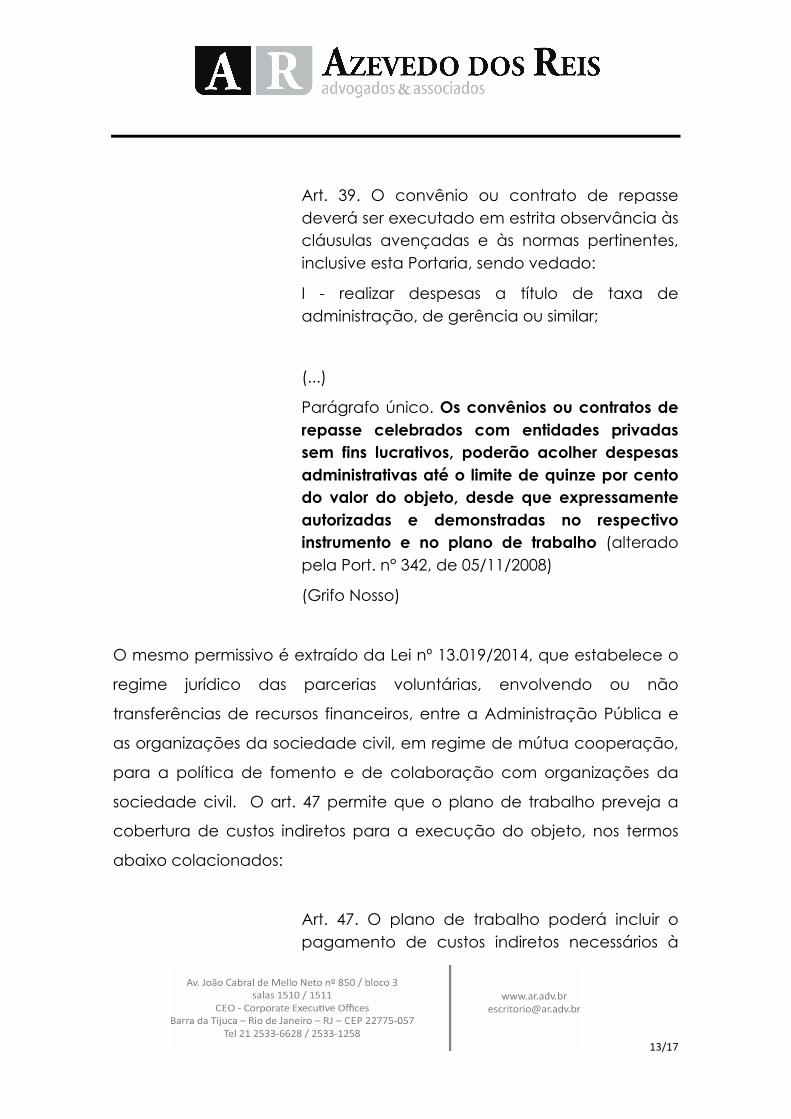

Nesse diapasão, a Portaria Interministerial nº 127/2008 prevê, de forma

expressa, a possibilidade de previsão de cobertura de despesas

administrativas no âmbito dos convênios, conforme pode ser observado

no § único do art. 39:

13/17

Art. 39. O convênio ou contrato de repasse deverá ser executado em estrita observância às cláusulas avençadas e às normas pertinentes, inclusive esta Portaria, sendo vedado:

I - realizar despesas a título de taxa de administração, de gerência ou similar;

(...)

Parágrafo único. Os convênios ou contratos de repasse celebrados com entidades privadas sem fins lucrativos, poderão acolher despesas administrativas até o limite de quinze por cento do valor do objeto, desde que expressamente autorizadas e demonstradas no respectivo instrumento e no plano de trabalho (alterado pela Port. n° 342, de 05/11/2008)

(Grifo Nosso)

O mesmo permissivo é extraído da Lei nº 13.019/2014, que estabelece o

regime jurídico das parcerias voluntárias, envolvendo ou não

transferências de recursos financeiros, entre a Administração Pública e

as organizações da sociedade civil, em regime de mútua cooperação,

para a política de fomento e de colaboração com organizações da

sociedade civil. O art. 47 permite que o plano de trabalho preveja a

cobertura de custos indiretos para a execução do objeto, nos termos

abaixo colacionados:

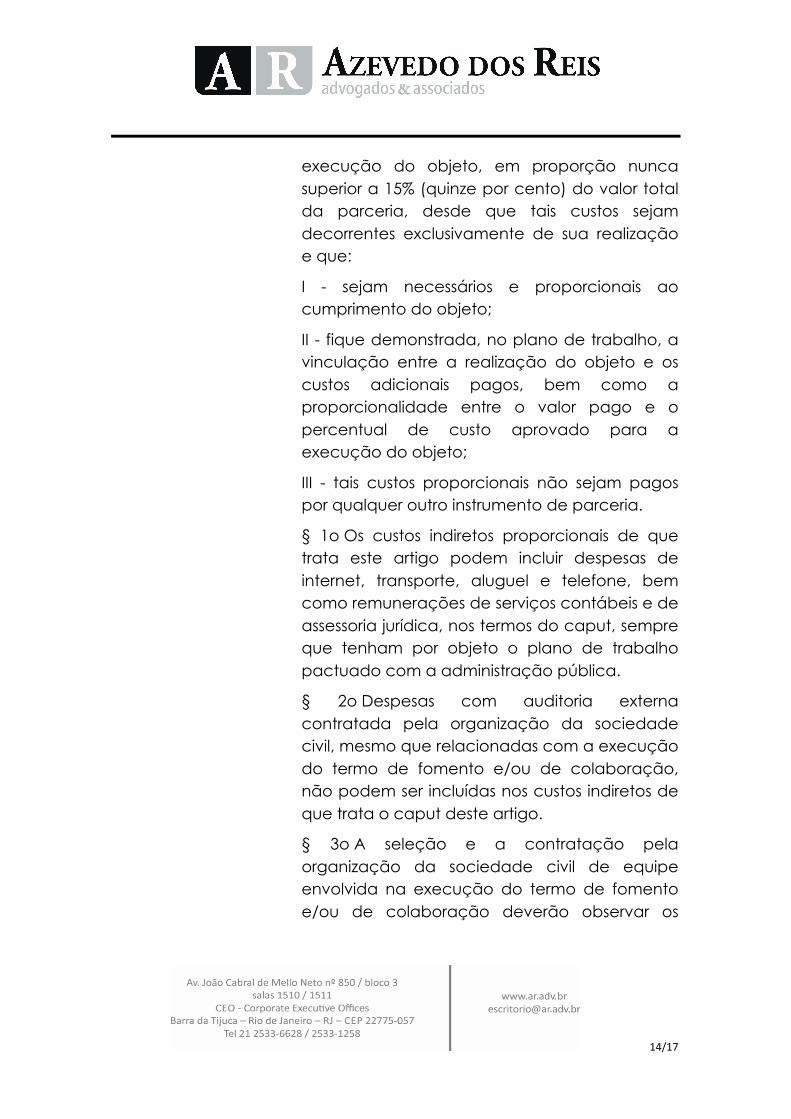

Art. 47. O plano de trabalho poderá incluir o pagamento de custos indiretos necessários à

14/17

execução do objeto, em proporção nunca superior a 15% (quinze por cento) do valor total da parceria, desde que tais custos sejam decorrentes exclusivamente de sua realização e que:

I - sejam necessários e proporcionais ao cumprimento do objeto;

II - fique demonstrada, no plano de trabalho, a vinculação entre a realização do objeto e os custos adicionais pagos, bem como a proporcionalidade entre o valor pago e o percentual de custo aprovado para a execução do objeto;

III - tais custos proporcionais não sejam pagos por qualquer outro instrumento de parceria.

§ 1o Os custos indiretos proporcionais de que trata este artigo podem incluir despesas de internet, transporte, aluguel e telefone, bem como remunerações de serviços contábeis e de assessoria jurídica, nos termos do caput, sempre que tenham por objeto o plano de trabalho pactuado com a administração pública.

§ 2o Despesas com auditoria externa contratada pela organização da sociedade civil, mesmo que relacionadas com a execução do termo de fomento e/ou de colaboração, não podem ser incluídas nos custos indiretos de que trata o caput deste artigo.

§ 3o A seleção e a contratação pela organização da sociedade civil de equipe envolvida na execução do termo de fomento e/ou de colaboração deverão observar os

15/17

princípios da administração pública previstos no caput do art. 37 da Constituição Federal.

§ 4o A organização da sociedade civil deverá dar ampla transparência aos valores pagos a título de remuneração de sua equipe de trabalho vinculada à execução do termo de fomento ou de colaboração.

§ 5o Não poderão fazer jus à remuneração de que trata este artigo pessoas naturais que tenham sido condenadas por crimes:

I - contra a administração pública ou o patrimônio público;

II - eleitorais, para os quais a lei comine pena privativa de liberdade;

III - de lavagem ou ocultação de bens, direitos e valores.

§ 6o O pagamento de remuneração da equipe contratada pela organização da sociedade civil com recursos destinados pela administração pública não gera vínculo trabalhista com o poder público.

§ 7o A inadimplência da organização da sociedade civil em relação aos encargos trabalhistas, fiscais e comerciais não transfere à administração pública a responsabilidade por seu pagamento nem poderá onerar o objeto do termo de fomento ou de colaboração ou restringir a sua execução.

§ 8o Quando os custos indiretos forem pagos também por outras fontes, a organização da sociedade civil deve apresentar a memória de cálculo do rateio da despesa, vedada a duplicidade ou a sobreposição de fontes de

16/17

recursos no custeio de uma mesma parcela dos custos indiretos.

Pelo exposto, verifica-se que o custeio das despesas administrativas das

pessoas jurídicas de direito privado sem fins lucrativos além de não

encontrar vedação no art. 8º, I da Instrução Normativa STN nº 01/97,

bem como no art. 39, inciso I da Portaria Interministerial nº 127/08,

encontra expresso amparo legal no § único do art. 39 da Portaria

Interministerial nº 127/2008, bem como no art. 47 da Lei nº 13.019/2014,

desde que preenchidos os requisitos dispostos na legislação.

Diante disto, bem como diante do explicitado no tópico acima, ou seja,

em razão da natureza jurídica similar entre convênio e contrato de

gestão, conclui-se pela possibilidade de previsão, nos instrumentos

celebrados com as organizações sociais, de repasse de valores para

custear despesas administrativas das OS’s decorrentes da execução do

objeto pactuado.

5. Conclusão

Diante de tudo o exposto, conclui-se pela possibilidade de previsão, no

âmbito do contrato de gestão celebrado entre a Administração Pública

e as organizações sociais, de repasse de valores para custear despesas

administrativas das OS’s decorrentes da execução do objeto pactuado,

desde que tal repasse não configure pagamentos a título de taxa de

administração, comissão, participação ou outra espécie de

recompensa variável, conforme expressamente vedado pelo

17/17

entendimento firmado pelo Tribunal de Contas da União. Para tanto,

aplica-se, de forma subsidiária, o disposto no § único do art. 39 da

Portaria Interministerial nº 127/2008, bem como no art. 47 da Lei nº

13.019/2014, observados as condicionantes previstas na legislação.

S.m.j.,

É o Parecer

Rio de Janeiro, 03 de março de 2015.

VIVIANE DE AZEVEDO DA SILVA MAURÍCIO SARDINHA M. DOS REIS OAB/RJ 119.268 OAB/RJ OAB/RJ 119.316