Passivo - Amazon S3 · (SAD-PE/Analista de Controle Interno –Finanças Públicas/FGV/2009) -No...

87

Passivo Contabilidade - Prof: Fernando Aprato

Transcript of Passivo - Amazon S3 · (SAD-PE/Analista de Controle Interno –Finanças Públicas/FGV/2009) -No...

Passivo

Contabilidade - Prof: Fernando Aprato

1. Passivo na Lei n° 6.404/76

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônioque registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situaçãofinanceira da companhia.[...]

§ 2º No passivo, as contas serão classificadas nos seguintes grupos:I – passivo circulante;II – passivo não circulante; eIII – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliaçãopatrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

§ 3º Os saldos devedores e credores que a companhia não tiver direito de compensarserão classificados separadamente.

Em uma linguagem bem simplista dizemos que o passivo representa as obrigações daempresa.

Para efeito de concursos devemos separá-lo em: Passivo Exigível e Passivo não Exigível.

O Passivo Exigível, também conhecido como capital de terceiros ou origens de terceiros, éformado pelo Passivo Circulante e Passivo não Circulante. Já o Passivo não Exigível é oPatrimônio Líquido, também conhecido como capital próprio ou origens próprias.

Assim, o passivo exigível ou apenas passivo representam as obrigações (exigibilidades oudívidas) da entidade com terceiros.

Segundo o CPC 26 (R1) – Apresentação das Demonstrações Contábeis, o passivo écomposto apenas pelas obrigações.

2. Passivo no CPC 00 – R1

De acordo com Estrutura Conceitual Básica (CPC 00), Passivo é uma obrigação presente daentidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte emsaída de recursos capazes de gerar benefícios econômicos.

Em outras palavras, o passivo exigível da entidade se refere a obrigações existentes nopresente, cujos fatos geradores ocorreram no passado e, no momento da liquidação, seespera que ocorra a saída de recursos.

1) Obrigação presente da entidade: Uma característica essencial para a existência depassivo é que a entidade tenha uma obrigação presente (atual), ainda não paga. Umaobrigação surge de práticas usuais de negócio, de uso e costumes e do desejo de manterboas relações comerciais ou agir de maneira equitativa. Podem ser legalmente exigíveis emconsequência de contrato ou de exigências estatutárias, por exemplo, o caso das Contas aPagar por bens e serviços recebidos. Gastos previstos e/ou esperados não constituempassivos. Por exemplo, se uma empresa de navegação tem a intenção de trocar os motoresde uma embarcação dentro de 3 anos, ao custo “X”, isto não constitui um passivo, pois nãoé obrigação presente. Dentro de 3 anos, a empresa pode vender a embarcação e nãorealizar a troca dos motores.

2) Resultado de eventos passados: O segundo aspecto fundamental refere-se ao fato deque a obrigação deve ser resultado de um evento que ocorreu no passado. Deve-se fazeruma distinção entre obrigação presente e compromisso futuro. A decisão daadministração para adquirir ativos, estoques ou serviços no futuro não dá origem, por sisó, a uma obrigação presente. Uma obrigação surge quando um ativo é entregue, ou emacordo irrevogável na qual o não cumprimento pode causar uma penalidade contratual,significativa, que deixam a entidade com pouca liberdade para evitar o desembolso derecursos futuros em favor de outra parte.

3) Liquidação resultará num desembolso de benefício: Finalmente, a existência de umpassivo pressupõe que no futuro a entidade deverá liquidá-lo através do desembolso deum benefício econômico, por exemplo, por meio de pagamento em dinheiro,transferência de outros ativos, prestação de serviços, substituição de uma obrigação poroutra, conversão da obrigação em capital, renuncia do credor ou pela perda de seusdireitos. Passivos resultam da transação ou outros eventos passados em que a entidadeobteve algum recurso econômico. Assim, por exemplo, a aquisição de bens e uso deserviços dão origem a contas a pagar, a não ser que, pagos adiantadamente ou na entrega.O recebimento de empréstimo bancário resulta na obrigação de honrá-lo no vencimento.Existem passivos que podem surgir por imposição do governo, sob a forma de tributos, oudo sistema judiciário, em decorrência de uma decisão judicial.

4.15. Uma característica essencial para a existência de passivo é que a entidade tenha umaobrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou dedesempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmenteexigíveis em consequência de contrato ou de exigências estatutárias. Esse é normalmenteo caso, por exemplo, das contas a pagar por bens e serviços recebidos. Entretanto,obrigações surgem também de práticas usuais do negócio, de usos e costumes e do desejode manter boas relações comerciais ou agir de maneira equitativa. Desse modo, se, porexemplo, a entidade que decida, por questão de política mercadológica ou de imagem,retificar defeitos em seus produtos, mesmo quando tais defeitos tenham se tornadoconhecidos depois da expiração do período da garantia, as importâncias que espera gastarcom os produtos já vendidos constituem passivos.

4.16. Deve-se fazer uma distinção entre obrigação presente e compromisso futuro. Adecisão da administração de uma entidade para adquirir ativos no futuro não dá origem, porsi só, a uma obrigação presente. A obrigação normalmente surge somente quando um ativoé entregue ou a entidade ingressa em acordo irrevogável para adquirir o ativo. Nesse últimocaso, a natureza irrevogável do acordo significa que as consequências econômicas de deixarde cumprir a obrigação, como, por exemplo, em função da existência de penalidadecontratual significativa, deixam a entidade com pouca, caso haja alguma, liberdade paraevitar o desembolso de recursos em favor da outra parte.

4.17. A liquidação de uma obrigação presente geralmente implica a utilização, pelaentidade, de recursos incorporados de benefícios econômicos a fim de satisfazer ademanda da outra parte. A liquidação de uma obrigação presente pode ocorrer de diversasmaneiras, como, por exemplo, por meio de:(a) pagamento em caixa;(b) transferência de outros ativos;(c) prestação de serviços;(d) substituição da obrigação por outra; ou(e) conversão da obrigação em item do patrimônio líquido.

A obrigação pode também ser extinta por outros meios, tais como pela renúncia do credorou pela perda dos seus direitos.

4.18. Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, aaquisição de bens e o uso de serviços dão origem a contas a pagar (a não ser que pagosadiantadamente ou na entrega) e o recebimento de empréstimo bancário resulta naobrigação de honrá-lo no vencimento. A entidade também pode ter a necessidade dereconhecer como passivo os futuros abatimentos baseados no volume das compras anuaisdos clientes. Nesse caso, a venda de bens no passado é a transação que dá origem aopassivo.

4.19. Alguns passivos somente podem ser mensurados por meio do emprego designificativo grau de estimativa. No Brasil, denominam-se esses passivos de provisões. Adefinição de passivo segue uma abordagem ampla. Desse modo, caso a provisão envolvauma obrigação presente e satisfaça os demais critérios da definição, ela é um passivo,ainda que seu montante tenha que ser estimado. Exemplos concretos incluem provisõespara pagamentos a serem feitos para satisfazer acordos com garantias em vigor eprovisões para fazer face a obrigações de aposentadoria.

3. Reconhecimento de Passivos

De acordo com o CPC 00 – R1, um passivo deve ser reconhecido no balanço patrimonialquando for provável que uma saída de recursos detentores de benefícios econômicosseja exigida em liquidação de obrigação presente e o valor pelo qual essa liquidação sedará puder ser mensurado com confiabilidade. Na prática, as obrigações originadas decontratos ainda não integralmente cumpridos de modo proporcional – proportionatelyunperformed (por exemplo, passivos decorrentes de pedidos de compra de produtos emercadorias ainda não recebidos) - não são geralmente reconhecidas como passivos nasdemonstrações contábeis. Contudo, tais obrigações podem enquadrar-se na definição depassivos caso sejam atendidos os critérios de reconhecimento nas circunstânciasespecíficas, e podem qualificar-se para reconhecimento. Nesses casos, o reconhecimentodos passivos exige o reconhecimento dos correspondentes ativos ou despesas.

4. A Classificação em Passivo Circulante e Não Circulante

De acordo com o art. 180, da Lei n° 6.404/76, as obrigações da companhia, inclusivefinanciamentos para aquisição de direitos do ativo não circulante, serão classificadas nopassivo circulante, quando se vencerem no exercício seguinte, e no passivo nãocirculante, se tiverem vencimento em prazo maior.

De acordo com o art. 179, parágrafo único, da Lei n° 6.404/76, na companhia em que ociclo operacional da empresa tiver duração maior que o exercício social, a classificação nocirculante ou longo prazo terá por base o prazo desse ciclo.

O ciclo operacional, na empresa industrial ou comercial, compreende o período de tempodesde a aquisição das matérias-primas ou mercadorias até sua realização em caixa, pormeio do recebimento do valor das vendas.

Se o ciclo operacional for menor ou tiver a mesma duração que o exercício social, o critériopara classificação entre passivo circulante e não circulante é o período de 12 meses após oencerramento das demonstrações contábeis. Se o ciclo operacional for superior ao períododo exercício social, por determinação legal, deve prevalecer a duração do ciclo operacional.

Exemplo: Se a empresa possui um ciclo operacional de 3 anos, serão classificadas nopassivo circulante (curto prazo) as obrigações com vencimento em até 3 anos e serãoclassificadas no passivo não circulante (longo prazo) as obrigações com vencimento após3 anos.

Concluímos que as regras para classificação em passivo circulante (curto prazo) e nãocirculante (longo prazo) são as mesmas adotadas para o ativo circulante e ativo nãocirculante:

Passivo Circulante: obrigações com vencimento até o término do exercício seguinte ouaté 12 meses.

Passivo Não Circulante: obrigações com vencimento após o término do exercício seguinteou após 12 meses.

Exemplo de obrigações: energia a pagar, IPTU a pagar, dividendos a pagar, provisão paracontingências, salários a pagar, ICMS a recolher, provisão para IR, FGTS a recolher,duplicatas a pagar, adiantamento de clientes, fornecedores, duplicatas descontadas, etc.

Exercício Seguinte - 2017 Após o Exercício Seguinte

PASSIVO CIRCULANTE PASSIVO NÃO CIRCULANTE

31/12/2016BP

31/12/2017BP

4.1. Passivo Circulante

O Passivo Circulante é representado pelas obrigações da companhia cuja liquidação seespera ocorrer dentro do exercício social seguinte,, ou de acordo com o ciclo operacionalda empresa, se este for superior ao exercício social. Essas obrigações podem representarvalores fixos ou variáveis, vencidos ou a vencer em uma ou diversas datas futuras.As obrigações classificáveis no Passivo Circulante são, normalmente, resultantes de:a) compra a prazo de matérias-primas ou mercadorias para revenda;b) compra a prazo de bens, insumos e outros materiais para uso pela companhia;c) valores recebidos por conta futura de entrega de bens;d) salários, comissões e os respectivos encargos e aluguéis devidos pela empresa;e) despesas incorridas nas operações da companhia e ainda não pagas;

f) dividendos declarados e aprovados a serem pagos aos acionistas;

g) tributos devidos;

h) empréstimos e financiamentos obtidos a serem pagos;

i) provisões a qualquer título, referentes a obrigações já incorridas ou conhecidas e que

possam ter seus valores estimados;

j) arrendamento financeiro de bens para uso da empresa;

k) depósitos judiciais;

l) debêntures;

m) retenções contratuais;

n) resgate de partes beneficiárias;

o) programa de recuperação fiscal – REFIS; etc.

Complementando a Lei das S/A, o CPC 26 (R1) - Apresentação das DemonstraçõesContábeis, no item 69, apresenta a distinção clara entre passivo circulante e passivo nãocirculante:O passivo deve ser classificado como circulante quando satisfizer qualquer dos seguintescritérios:(a) espera-se que seja liquidado durante o ciclo operacional normal da entidade;(b) está mantido essencialmente para a finalidade de ser negociado;(c) deve ser liquidado no período de até doze meses após a data do balanço; ou(d) a entidade não tem direito incondicional de diferir a liquidação do passivo durante pelomenos doze meses após a data do balanço.

Todos os outros passivos devem ser classificados como não circulantes.

4.2. Passivo Não Circulante

No Passivo Não Circulante são registradas as obrigações da companhia cuja liquidaçãodeverá ocorrer em prazo superior a seu ciclo operacional, ou após o exercício socialseguinte, e que não se enquadrem nas definições de Passivo Circulante.

5. Avaliação de Elementos do Passivo

Art. 184. No balanço, os elementos do passivo serão avaliados de acordo com os seguintescritérios:

I - as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre aRenda a pagar com base no resultado do exercício, serão computados pelo valoratualizado até a data do balanço;

II - as obrigações em moeda estrangeira, com cláusula de paridade cambial, serãoconvertidas em moeda nacional à taxa de câmbio em vigor na data do balanço;

III – as obrigações, os encargos e os riscos classificados no passivo não circulante serãoajustados ao seu valor presente, sendo os demais ajustados quando houver efeitorelevante.

De acordo com o inciso II, do art. 184, da Lei das S/As, as obrigações em moedaestrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional nadata do balanço, ou seja, serão atualizadas, de modo que no balanço patrimonial conste ovalor que teria que ser desembolsado se naquela data fossem liquidadas. A contrapartidadessa atualização, que deve ser reconhecida pelo regime de competência, gera umavariação cambial.

Pela leitura do inciso III, do art. 184, da Lei das S/As, as obrigações, os encargos e os riscosclassificados no passivo não circulante serão ajustados a valor presente. Já as obrigaçõesdo passivo circulante serão ajustadas a valor presente quando relevantes.

Assim, mesmo que as obrigações com fornecedores sejam contabilizadas no passivocirculante, tais valores deve ser ajustados a valor presente quando o efeito for material. Oefeito do ajuste deve ser contabilizado em uma conta redutora de fornecedoresdenominada “Ajuste a Valor Presente – AVP – (CPC 12)”

(SAD-PE/Analista de Controle Interno – Finanças Públicas/FGV/2009) - No balanço, os elementos do passivo serão avaliados de acordo com os critérios apresentados a seguir. I. As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço. II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço. III. As obrigações sujeitas à correção monetária serão atualizadas até a data do balanço. IV. As obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante. V. As obrigações, encargos e riscos classificados no passivo não-circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante. a) se somente os critérios I e III estiverem corretos. b) se somente os critérios III e V estiverem corretos. c) se somente os critérios I, II e V estiverem corretos. d) se somente os critérios II, III e V estiverem corretos. e) se somente os critérios I, II, III e IV estiverem corretos. Gabarito = C

(BADESC/Contador/FGV/2010) - Assinale a alternativa que apresente o critério que é adotadopara avaliação dos elementos do passivo no balanço patrimonial.

a) As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda apagar com base no resultado do exercício, serão computados pelo valor atualizado até a data dobalanço.b) As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas emmoeda nacional à taxa de câmbio em vigor na data da realização da operação.c) As obrigações, os encargos e os riscos classificados no passivo circulante serão ajustados ao seuvalor presente, sendo os demais ajustados quando houver efeito relevante.d) As obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustadosao seu valor de operação, sendo os demais ajustados quando houver efeito material.e) As obrigações, encargos e riscos trabalhistas e fiscais classificados no passivo não-circulanteserão ajustados ao seu valor na data da operação.

Gabarito = A

6. Principais Contas do Passivo

6.1. Fornecedores

Representa as obrigações da companhia decorrentes das compras de produtos e serviçosnecessários para o desenvolvimento de suas atividades. Inclui o registro das comprasprovenientes de matérias-primas, embalagens, outros materiais utilizados no processoprodutivo e mercadorias adquiridas para revenda.

Essas obrigações também podem ser denominadas de “Duplicatas a Pagar” ou “Contas aPagar”.

Essa conta será credita somente quando a aquisição for a prazo e será debitada quando daliquidação da respectiva obrigação.

Deve se segregar os fornecedores nacionais dos estrangeiros.

Quando a compra ocorrer no exterior, com preço fixado em moeda estrangeira, configurauma transação em moeda estrangeira, e portanto, está sujeita aos efeitos da variaçãocambial.

De acordo com o CPC 02 (R2) – Efeitos das Mudanças nas Taxas de Câmbio e Conversãodas Demonstrações Contábeis, no término de cada período, os itens monetários fixadosem moeda estrangeira devem ser convertidos para a moeda funcional da entidadeusando-se a taxa de câmbio de fechamento. Assim, quando existirem obrigações junto afornecedores que devam ser liquidadas em moeda estrangeira, a dívida deverá seratualizada com base na taxa de câmbio da data do balanço, e a variação cambialreconhecida na Demonstração do Resultado do Exercício (item 28 do CPC 02 – R2).

6.2. Adiantamento de Clientes

Esse tipo de transação é muito comum nas operações de fornecimento de bens, obras ouequipamentos de longo prazo. Tais adiantamentos também ocorrem nas operações devendas de mercadorias e produtos.

Registra os valores antecipados pelos clientes da entidade. Tais adiantamentos sãoobrigações, pois, no momento em que a entidade recebe o adiantamento dos recursos,surge para ela o dever de produzir os bens ou os serviços aos quais eles se referem oudevolver os valores adiantados.

Essas antecipações recebidas devem ser registradas como um Passivo. Na prática,adiantamentos de clientes são Receitas Antecipadas e, por este motivo, registrados noPassivo.

Registro do recebimento do adiantamentoD/C Contas

D Caixa ou Bancos (AC)C Adiantamento de Clientes (PC)

Registro quando da entrega da mercadoria ao clienteD/C Contas

D Adiantamento de Clientes (PC)C Receita de Vendas (DRE - Receita)

Na prática, adiantamentos de clientes são Receitas Antecipadas e, por este motivo,registrados no Passivo.

6.3. Duplicatas Descontadas

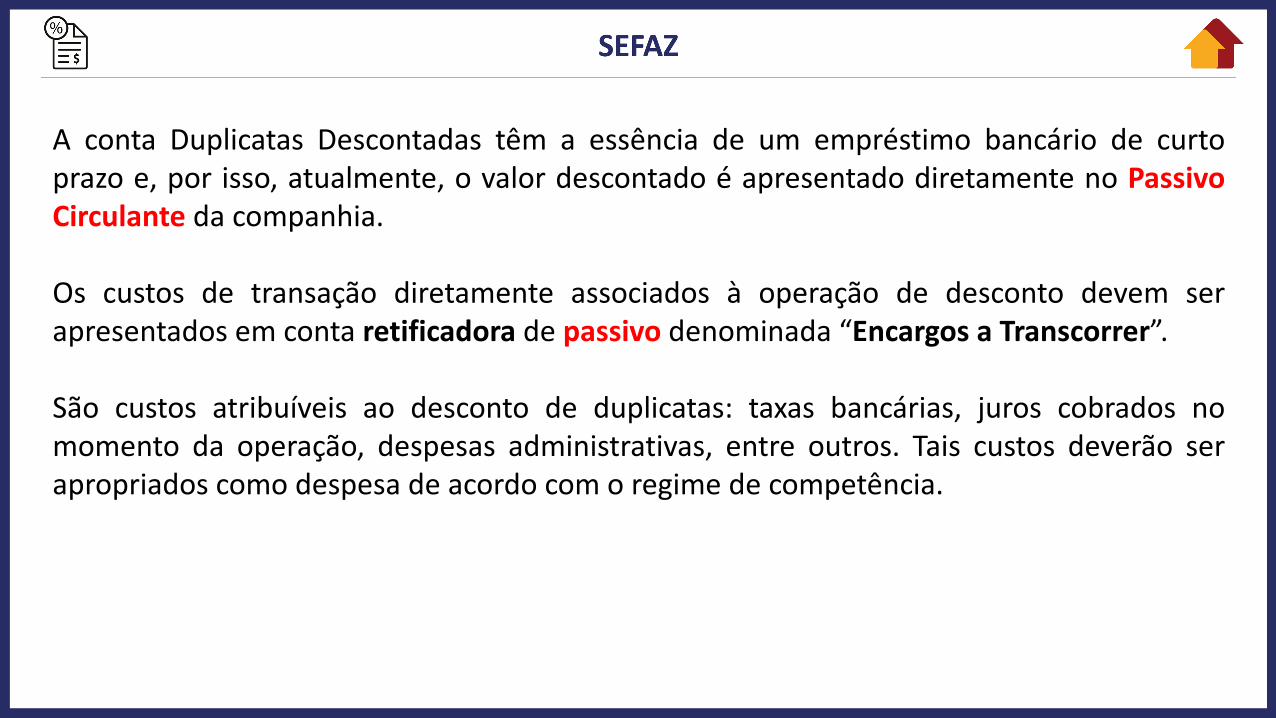

A conta Duplicatas Descontadas têm a essência de um empréstimo bancário de curtoprazo e, por isso, atualmente, o valor descontado é apresentado diretamente no PassivoCirculante da companhia.

Os custos de transação diretamente associados à operação de desconto devem serapresentados em conta retificadora de passivo denominada “Encargos a Transcorrer”.

São custos atribuíveis ao desconto de duplicatas: taxas bancárias, juros cobrados nomomento da operação, despesas administrativas, entre outros. Tais custos deverão serapropriados como despesa de acordo com o regime de competência.

Registro do desconto de duplicatasD/C Contas

D Caixa ou Bancos (AC)C Duplicatas Descontadas (PC)D Encargos Financeiros a Transcorrer (PC)

6.4. Salários a Pagar e os Respectivos Encargos

A companhia deve reconhecer mensalmente, pelo regime de competência, as despesascom salários, horas extras, adicionais, etc, as retenções dos empregados (INSS e IRRF) bemcomo os encargos incidentes sobre a folha de salários (INSS e FGTS). O registro de taisfatos geram obrigações para a companhia e, portanto, devem ser classificados no passivocirculante.

O registro deve ser realizado em contas segregadas de acordo com a sua natureza, taiscomo: Salários a Pagar, INSS a Recolher, INSS a Pagar, FGTS a Pagar, etc.

6.5. Obrigações Fiscais

A companhia deve reconhecer mensalmente, pelo regime de competência, as obrigaçõesresultantes dos tributos.

Tais obrigações surgem dos tributos incidentes sobre receita ou faturamento, lucro, deoperações financeiras, da retenção, dos programas de parcelamento (REFIS), etc.

As contas mais comuns que devem constar no Passivo Circulante são: ICMS a recolher,, IPIa recolher, PIS a recolher, COFINS a recolher, CSLL a pagar, IR a pagar, ISS a recolher, IOF apagar, etc.

6.6. Dividendos e Juros sobre o Capital Próprio a Pagar

Por dividendos entende-se a parte do lucro que cabe a cada ação (componente do capitalsocial).

A conta de Dividendos e Juros sobre o Capital Próprio a Pagar representam as obrigaçõesda empresa decorrentes das distribuições de lucros para os seus acionistas.

De acordo com ao art. 176, § 3°, da Lei das S/As, “As demonstrações financeirasregistrarão a destinação dos lucros segundo proposta dos órgãos da administração, nopressuposto de sua aprovação pela assembleia geral”. Assim, a referida Lei pressupõe aaprovação pela assembleia geral para que as distribuições de lucros sejam registradas nasdemonstrações contábeis.

Registro da proposição dos dividendos a pagarD/C Contas

D Lucros Acumulados (PL)C Dividendos a Pagar (PC)

Registro quando do pagamento dos dividendosD/C Contas

D Dividendos a Pagar (PC)C Caixa ou Bancos (AC)

Como os dividendos se referem a uma parcela do lucro a ser distribuída aos acionistas, aconta contrapartida de Dividendos Propostos a Pagar é a conta Lucros Acumulados, queregistra o lucro apurado no exercício, bem como todas as destinações efetuadas pelacompanhia (incluídos os dividendos).

Registro dos Juros sobre Capital Próprio a PagarD/C Contas

D Juros sobre Capital Próprio (Despesa – DRE)C Juros sobre Capital Próprio a Pagar (PC)C IRR a Recolher (PC)

Para efeito do disposto no art. 9° da Lei n° 9.249, de 26 de dezembro de 1995, considera-se creditado, individualizadamente, o valor dos juros sobre o capital próprio, quando adespesa for registrada, na escrituração contábil da pessoa jurídica, em contrapartida aconta ou subconta de seu passivo exigível, representativa de direito de crédito do sócio ouacionista da sociedade ou do titular da empresa individual.

6.7. Empréstimos e Financiamentos

As operações de empréstimos e financiamentos estão atreladas às necessidades de caixadas empresas para a manutenção ou expansão de suas atividades. As contas deempréstimos e financiamentos, tanto no Passivo Circulante quando no Passivo NãoCirculante, registram as obrigações da empresa junto a instituições financeiras do país edo exterior, cujos recursos podem estar destinados tanto para capital de giro quanto parafinanciar imobilizações e outros fins.

O registro da obrigação é efetuado no momento em que a entidade recebeos recursos emprestados ou financiados, que, em geral, coincide com a data do contrato.

Registro do EmpréstimoD/C Contas

D Caixa ou Bancos (AC)C Empréstimos a Pagar (PC)D Custos de Transação a Amortizar (PC)

6.8. Variação Cambial Decorrente de Empréstimos em Moeda Estrangeira

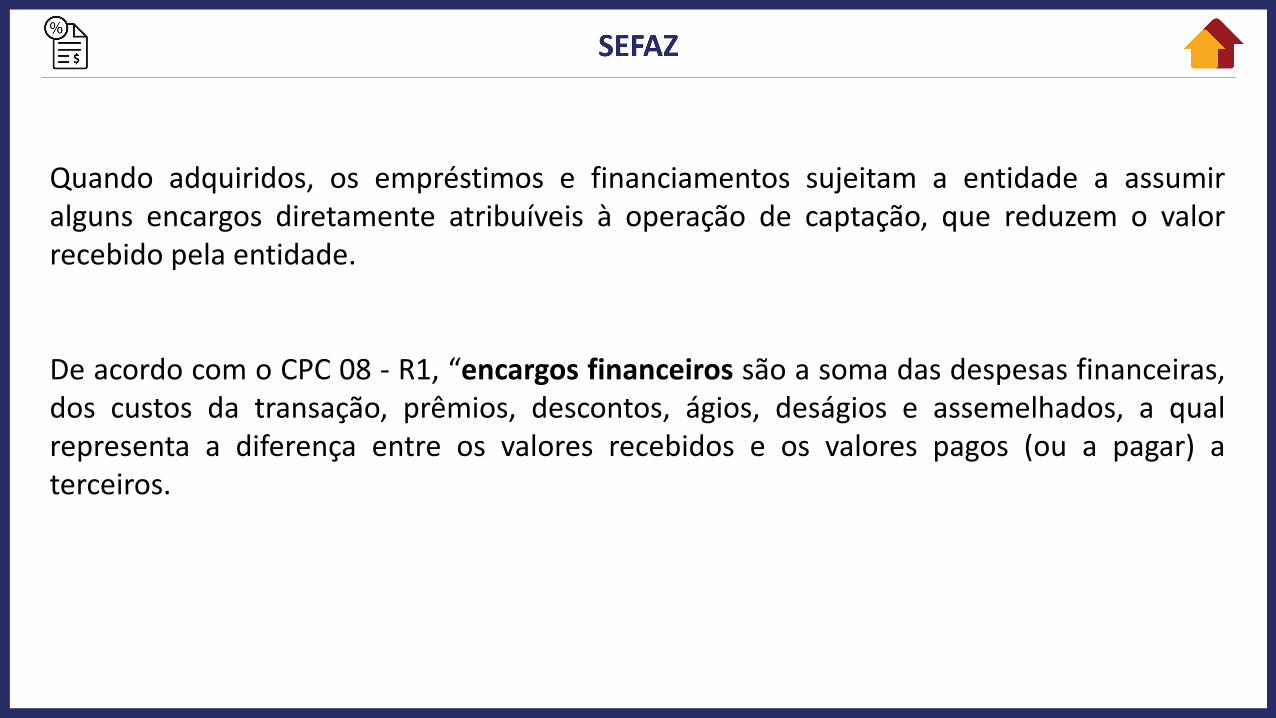

Quando adquiridos, os empréstimos e financiamentos sujeitam a entidade a assumiralguns encargos diretamente atribuíveis à operação de captação, que reduzem o valorrecebido pela entidade.

De acordo com o CPC 08 - R1, “encargos financeiros são a soma das despesas financeiras,dos custos da transação, prêmios, descontos, ágios, deságios e assemelhados, a qualrepresenta a diferença entre os valores recebidos e os valores pagos (ou a pagar) aterceiros.

O montante a ser registrado no momento inicial da captação de recursos junto a terceirosdeve corresponder aos valores líquidos recebidos pela entidade sendo a diferença paracom os valores pagos ou a pagar tratados como encargo financeiro.

Os encargos financeiros devem ser reconhecidos como despesa financeira, período aperíodo, conforme fluência do prazo, exceto no caso de encargos financeiros incorridospara financiamento de ativos qualificáveis.

Registro da Variação Cambial PassivaD/C Contas

D Variação Cambial Passiva (Despesa)C Empréstimos a Pagar em Moeda Estrangeira (PC)

6.9. Debêntures

Debêntures são títulos de créditos negociáveis, normalmente a longo prazo, queasseguram a seus detentores (chamados de debenturistas) o direito de crédito contra acompanhia emitente. O debenturista não é sócio,mas credor da empresa. Esse títulos sãoemitidos por sociedades anônimas (abertas e fechadas) e oferecidos diretamente parainvestidores, que se tornam credores da companhia e recebem uma remuneração(geralmente juros) até o vencimento do título.

A emissão de debêntures é uma forma da companhia conseguir recursos a longo prazopara financiar suas atividades.

A deliberação sobre a emissão de debêntures é de competência privativa da Assembleiade acionistas, não podendo o valor total das emissões ultrapassar o capital social dacompanhia, salvo exceção expressa em lei.

Quando da emissão dos títulos, a companhia emitente fixa para as debêntures a forma deremuneração dos recursos que lhe foram entregues (pelos adquirentes das debêntures),que pode ser por meio de juros fixos ou variáveis, pagos periodicamente, pela atualizaçãomonetária da dívida, pela participação nos resultados da companhia, ou até mesmo, podeprever a conversão das debêntures em ações, transformando os credores em acionistas dacompanhia.

6.9.1. Reconhecimento Inicial

O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivoexigível, deve corresponder ao seu valor justo líquido dos custos de transaçãodiretamente atribuíveis à emissão do passivo financeiro.

Os custos de transação incorridos na captação de recursos por meio debêntures devemser contabilizados, de forma destacada, em conta redutora (gastos com emissão dedebêntures), do valor justo inicialmente reconhecido do instrumento financeiro emitido,para evidenciação do valor líquido recebido.

Ou seja, o registro do montante inicial deve corresponder aos valores líquidos recebidospela entidade, e o diferencial tratado como encargos financeiros.

Custos de transação são somente aqueles incorridos e diretamente atribuíveis àsatividades necessárias exclusivamente à captação dos recursos via debêntures. São, pornatureza, gastos incrementais, já que não existiriam ou teriam sido evitados se essastransações não ocorressem.

Exemplos de custos de transação são:a) gastos com elaboração de prospectos e relatórios;b) remuneração de serviços profissionais de terceiros (advogados, contadores, auditores,consultores, profissionais de bancos de investimento, corretores etc.);c) gastos com publicidade (inclusive os incorridos nos processos de road-shows);d) taxas e comissões;

e) custos de transferência;f) custos de registro etc.

Custos de transação não incluem ágios ou deságios na emissão dos títulos e valoresmobiliários, despesas financeiras, custos internos administrativos ou custos decarregamento.

Despesas financeiras são os custos ou as despesas que representam o ônus pago ou apagar como remuneração direta do recurso tomado emprestado do financiador derivadodos fatores tempo, risco, inflação, câmbio, índice específico de variação de preços eassemelhados; incluem, portanto, os juros, a atualização monetária, a variação cambialetc., mas não incluem taxas, descontos, prêmios, despesas administrativas, honorários etc.

Encargos financeiros são a soma das despesas financeiras, dos custos de transação,prêmios, descontos, ágios, deságios e assemelhados, a qual representa a diferença entreos valores recebidos e os valores pagos (ou a pagar) a terceiros.

Os encargos financeiros incorridos na captação de recursos junto a terceiros devem serapropriados ao resultado em função da fluência do prazo, pelo custo amortizado Essemétodo considera a taxa interna de retorno (TIR) da operação para a apropriação dosencargos financeiros durante a vigência da operação usando o método dos juros efetivos.

Registro da Emissão das debênturesD/C Contas Valor

D Bancos (AC) 90.000,00

C Debêntures a Pagar (PÑC) 100.000,00

D Gastos na Emissão de Debêntures a Amortizar (PÑC) 10.000,00

Uma entidade emitiu debêntures no valor de R$ 100.000,00, com gastos para colocaçãodos papéis no mercado de R$ 10.000. A empresa fixou para as debêntures uma taxa dejuros fixos de 10% ao ano, a serem pagos ao término do prazo, que é de 4 anos da data dacontratação.

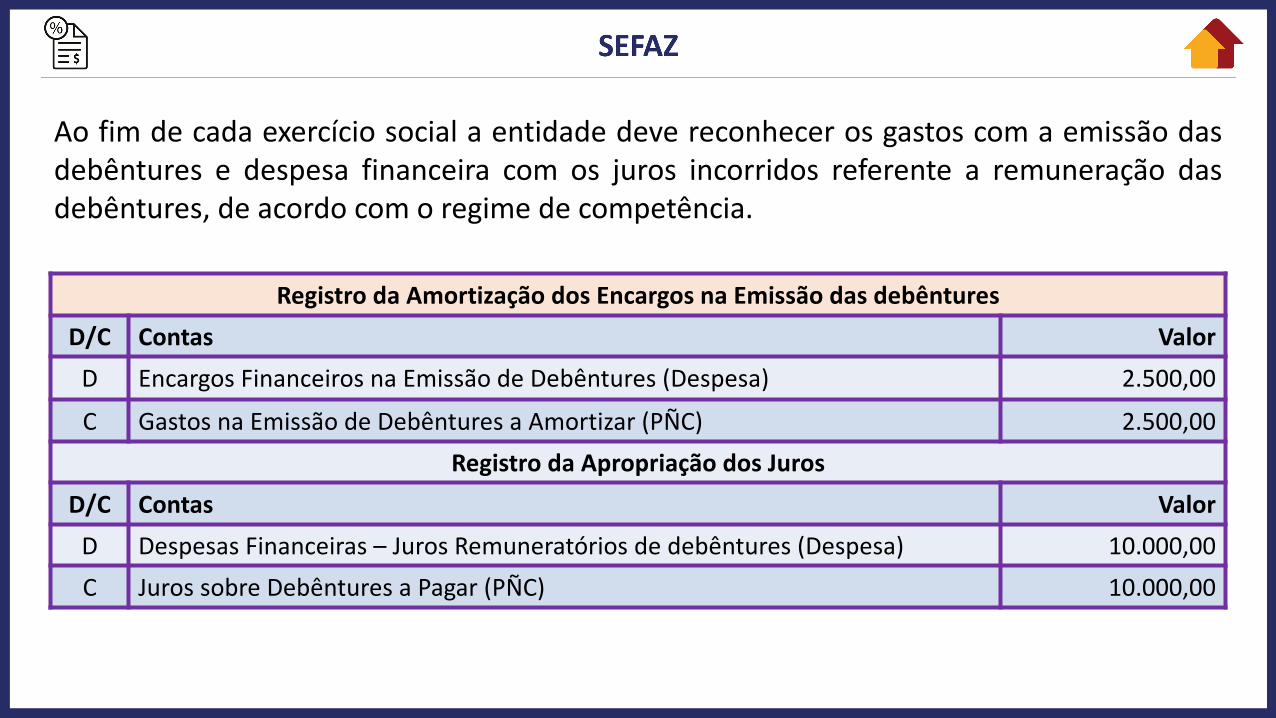

Registro da Amortização dos Encargos na Emissão das debênturesD/C Contas Valor

D Encargos Financeiros na Emissão de Debêntures (Despesa) 2.500,00

C Gastos na Emissão de Debêntures a Amortizar (PÑC) 2.500,00

Registro da Apropriação dos JurosD/C Contas Valor

D Despesas Financeiras – Juros Remuneratórios de debêntures (Despesa) 10.000,00

C Juros sobre Debêntures a Pagar (PÑC) 10.000,00

Ao fim de cada exercício social a entidade deve reconhecer os gastos com a emissão dasdebêntures e despesa financeira com os juros incorridos referente a remuneração dasdebêntures, de acordo com o regime de competência.

Registro do Resgate das debênturesD/C Contas Valor

D Debêntures a Pagar (PÑC) 100.000,00D Juros sobre Debêntures a Pagar (PÑC) 40.000,00C Bancos (AC) 140.000,00

Ao término do prazo para resgate das debêntures, a entidade deverá liquidar a obrigação,desembolsando o valor nominal das debêntures acrescido dos juros incorridos ao longodo prazo (que foram incorporados ao saldo da conta debêntures a Pagar).

6.9.2. Remuneração das Debêntures

As debêntures, geralmente, concedem juros, fixos ou variáveis, pagos, periodicamente, eatualização monetária a ser amortizada juntamente com o valor do título. Ainda poderãoconceder aos debenturistas participação no lucro da companhia e prêmio de reembolso(art. 56, Lei das S/A).

Por esse motivo, no subgrupo debêntures, seja no Passivo Circulante ou Não Circulante,deve ser prevista a conta “Juros e Participações”.

Os juros devem ser registrados pelo tempo transcorrido a débito de despesas financeiras ea crédito de “Juros e Participações”, no Passivo.

As participações no lucro devem ser contabilizadas a débito no resultado do período, nosubgrupo Participações e Contribuições, na conta específica de debêntures, no próprioano, e a crédito de “Juros e Participações”, no Passivo.

Já as debêntures sujeitas a atualização monetária, que deve ser contabilizada pelo tempotranscorrido, o valor da atualização deve ser registrada a débito de resultado do exercíciono grupo Resultado Financeiro Líquido, no subgrupo de Variações Monetárias deObrigações e um crédito em debêntures no Passivo.

6.9.3. Debêntures Emitidas com Prêmio

As companhias podem emitir debêntures com prêmio, ou seja, valores recebidos naemissão de debêntures acima do valor nominal determinado para a liquidação dessesvalores mobiliários.

De acordo com o CPC 08 (R1) prêmio na emissão de debêntures é o valor recebido quesupere o de resgate desses títulos na data do próprio recebimento ou o valorformalmente atribuído aos valores.

Esse prêmio pode ocorrer quando as condições de emissão das debêntures forem tãovantajosas que os investidores estejam dispostos a pagar pelo título valor superior aovalor nominal. Tal situações ocorrem, por exemplo, quando a remuneração da debêntureinclui atualização monetária, juros acima da média de mercado e, ainda, eventualparticipação nos lucros.

O item 14 do CPC 08 (R1) determina que os prêmios na emissão de debêntures devem seracrescidos ao valor justo inicialmente reconhecido na emissão, para evidenciação do valorlíquido recebido, e apropriados ao resultado do período em função da fluência do prazo,com base no método do custo amortizado.

!! ATENÇÃO !!

O Prêmio na Emissão de Debêntures era classificado como reserva de capital. Com oadvento da Lei n° 11.638/07 e 11.941/09, ele passou a ser classificado como um resultadonão realizado (receitas diferidas), no grupo passivo não circulante, para ser apropriadocomo receita, conforme o regime de competência, na mesma base em que sãoapropriados os juros (despesas) das debêntures.

Registro da Emissão das debênturesD/C Contas Valor

D Bancos (AC) 120.000,00C Debêntures a Pagar (PÑC) 100.000,00C Prêmios a Apropriar na Emissão de Debêntures a Amortizar (PÑC – Receita

Diferida)20.000,00

Uma entidade emitiu debêntures 100.000 no valor nominal de R$ 1,00 para resgate em 4anos. As condições eram tão vantajosas que os investidores pagaram R$ 1,20 por cadadebênture.

Registro da amortização do prêmio na emissão das debênturesD/C Contas Valor

D Prêmios a Apropriar na Emissão de Debêntures a Amortizar (PÑC – Receita Diferida)

5.000,00

C Receitas Financeiras (DRE) 5.000,00

O reconhecimento da amortização do prêmio na emissão de debêntures deverá serproporcional ao prazo. Para o nosso exemplo, se o resgate das debêntures será feito em 4anos, devemos apropriar ao resultado R$ 5.000,00 (20.000/4 anos) por ano, ematendimento ao Princípio da Competência.

6.9.4. Debêntures Emitidas com Deságio

Pode ocorrer deságio na emissão de debêntures, quando o título é negociado por preço

inferior ao seu valor nominal (inicialmente fixado no respectivo documento de emissão).

Nessa situação, haverá um ingresso de valor em caixa (ou bancos) inferior ao valor da

dívida nominalmente contraída (constante do valor de face do título), com uma

correspondente perda. Ocorre que esta perda não está imediatamente incorrida, pois

somente se concretizará (patrimonialmente) à medida que transcorrer o período de

maturação do título (prazo compreendido entre sua colocação e seu resgate).

Essa perda (diferença entre o valor recebido e o valor nominal) deve ser contabilizada em

uma conta retificadora do Passivo, denominada Deságio a apropriar, cuja transferência ao

resultado far-se-á ao longo do prazo de vigência das debêntures.

Registro da Emissão das debênturesD/C Contas Valor

D Bancos (AC) 80.000,00C Debêntures a Pagar (PÑC) 100.000,00D Deságio a Amortizar na Emissão de Debêntures a Amortizar (PÑC) 20.000,00

Uma entidade emitiu debêntures 100.000 no valor nominal de R$ 1,00 para resgate em 4anos. As condições eram tão vantajosas que os investidores pagaram R$ 0,80 por cadadebênture.

Registro da amortização do deságio na emissão das debênturesD/C Contas Valor

D Despesa de Deságio na Emissão de Debêntures a Amortizar (DRE) 5.000,00C Deságio a Amortizar na Emissão de Debêntures a Amortizar (PÑC) 5.000,00

O reconhecimento da amortização do deságio na emissão de debêntures deverá serproporcional ao prazo. Para o nosso exemplo, se o resgate das debêntures será feito em 4anos, devemos apropriar ao resultado R$ 5.000,00 (20.000/4 anos) por ano, ematendimento ao Princípio da Competência.

6.9.5. Debêntures Emitidas com Direito a Conversão em Ações

Registro da Conversão das Debêntures em AçõesD/C Contas

D Debêntures a Pagar (PÑC)C Capital Social (PL)

Um dos atrativos para o investidor adquirir debêntures é a possibilidade de sua conversãoem ações.Quando do resgate das debêntures o investidor adquire a possibilidade de:a) receber o valor das debêntures (principal mais remuneração), por ocasião dovencimento; oub) exercer a opção de conversão, na época estabelecida para conversão conforme escriturade emissão, e receber ações da companhia emissora.

6.9.6. Aquisição de Debêntures Pela Companhia Emissora

De acordo com ao art. 55, § 3° da Lei das S/As, é facultado à companhia adquirirdebêntures de sua emissão:

I - por valor igual ou inferior ao nominal, devendo o fato constar do relatório daadministração e das demonstrações financeiras; ou

II - por valor superior ao nominal, desde que observe as regras expedidas pela Comissão deValores Mobiliários.

(SEFAZ - SP/AFTM/FCC/2012) - Em 30/12/X1, a empresa Beta, sociedade anônima de capital aberto, fez uma captação de recursos, via debêntures, cujo valor de emissão foi R$ 2,2 milhões com taxa de juros anual contratada de 5,0% e com prazo de 10 anos. Para isso, incorreu em custos de transação no montante de R$ 100 mil pagos em 30/12/X1. Todavia, dadas as condições vantajosas em relação ao mercado, houve prêmio na emissão das debêntures de R$ 200 mil. Com base nessas informações, a empresa Beta reconheceu, em 30/12/X1:(A) passivo de R$ 2,3 milhões.(B) receita financeira de R$ 200 mil.(C) reserva de capital de R$ 200 mil.(D) ativo de R$ 2,1 milhões.(E) despesa financeira de R$ 100 mil.

Gabarito = A

(SEFAZ SP/APOF/FCC/2010) - A empresa Gama S.A. emitiu 1.000 debêntures a R$ 10,00 cada, com taxa de juros compostos de 6% ao ano, com prazo de 5 anos e pagamentos anuais de R$ 2.374,00. Os custos de transação incorridos e pagos foram de R$ 100,00 e houve prêmio na emissão desses títulos, no valor de R$ 278,00. Na data de emissão das debêntures, a empresa:(A) creditou no Passivo o valor de R$ 10.178,00.(B) creditou na conta Receita Financeira o valor de R$ 278,00.(C) creditou no Passivo o valor de R$ 10.000,00.(D) debitou na conta Despesa Financeira o valor de R$ 100,00.(E) debitou na conta Disponível o valor de R$ 10.000,00.

Gabarito = A