Pergunte à CPA Exportação de mercadorias Principais aspectos a CPA_Exportaçao... ·...

31

Pergunte à CPA Exportação de mercadorias – Principais aspectos 01/10/2013 Apresentação: José A. Fogaça Neto

Transcript of Pergunte à CPA Exportação de mercadorias Principais aspectos a CPA_Exportaçao... ·...

Pergunte à CPA

Exportação de

mercadorias – Principais

aspectos

01/10/2013

Apresentação: José A. Fogaça Neto

Exportação 7.101, 7.102 ou 7.949

Não incidência ICMS – art. 7º, V

Imunidade IPI – art. 18 do RIPI/2010

Devolução de

exportação 3.201,

3.202 ou 3.949

Exportação Direta

FORNECEDOR

EXTERIOR

RIEX Port . CAT 50/2005

Dispensa para emitente de

NF-e obrigado a EFD

Exportação

Artigo 7º - O imposto não incide sobre:

V - a saída de mercadoria com destino ao exterior e a prestação que destine

serviço ao exterior;

§ 1º - O disposto no inciso V, observadas, no que couber, as disposições dos

artigos 439 a 450, aplica-se, também:

1 - à saída de mercadorias, com o fim específico de exportação, com destino a:

a) empresa comercial exportadora, inclusive "trading";

b) armazém alfandegado ou entreposto aduaneiro;

c) outro estabelecimento da mesma empresa;

Exportação

Artigo 439 - O contribuinte que promover remessa de mercadoria com destino a estabelecimento

indicado no item 1 do § 1º do artigo 7º localizado neste Estado, deverá fazer constar no documento

fiscal correspondente, além dos demais requisitos:

I - o número de registro do destinatário, se houver, no órgão federal competente para proceder ao

cadastramento das empresas que operam no comércio exterior;

II - a circunstância da exoneração tributária, indicando o dispositivo legal pertinente;

III - a observação: "Mercadoria a ser exportada por intermédio de (razão social e números de

inscrição, estadual e no CNPJ do destinatário)";

IV - em se tratando da empresa comercial exportadora - "trading company" - referida no Decreto-lei

federal 1.248, de 29-11-72:

a) relativamente à operação de venda, as observações "Operações Realizadas nos termos do

Artigo 1º do Decreto-lei federal 1.248, de 29-11-72", e "Saída Não Tributada - Artigo 7º, inciso V, do

RICMS";

b) relativamente à entrega da mercadoria: local do embarque de exportação ou dados

identificadores do entreposto aduaneiro - nome do titular, endereço, e números de inscrição,

estadual e no CNPJ.

Exportação

Artigo 440 - Na remessa de mercadoria com destino a estabelecimento indicado no item 1 do § 1º

do artigo 7º localizado em outro Estado, observar-se-á o que segue :

I - o estabelecimento remetente deverá emitir Nota Fiscal contendo, além dos demais requisitos,

no campo "Informações Complementares", a expressão "Remessa com o Fim Específico de

Exportação";

II - antes da saída da mercadoria, o remetente deverá apresentar a 1ª, a 3ª e a 4ª vias da Nota

Fiscal à repartição fiscal a que estiver vinculado, para visto nas duas primeiras e retenção da

última para controle, ressalvada a aplicação do disposto no parágrafo único.

II - antes da saída da mercadoria, o remetente deverá apresentar a 1ª, a 3ª e a 4ª vias da Nota

Fiscal à repartição fiscal a que estiver vinculado, para visto nas duas primeiras e retenção da

última para controle;

III - quando o remetente utilizar sistema eletrônico de processamento de dados, para efeito do

inciso anterior deverão ser apresentadas à repartição fiscal a 1ª e a 2ª vias e a via adicional.

Parágrafo único - A obtenção de visto na hipótese prevista no inciso II poderá ser dispensada nos

termos de disciplina estabelecida pela Secretaria da Fazenda."

Remessa com fim específico de

exportação 5.501/6.501 ou 5.502/6.502

Exportação

7.501

Exportação Indireta

FORNECEDOR

EXPORTADOR

COM. EXPORTADORA

TRADING

Não incidência do ICMS art 7º, V § 1º do

RICMS

Artigos 439 e 440 do RICMS

Suspensão do IPI art 43 do RIPI/2010

RIEX Port CAT 50/2005

Dispensa para emitente de NF-e

obrigado a EFD

Memorando de Exportação –

Artigo 442 do RICMS

NF – artigo 441-

RCIMS

Artigo 440-A - Na remessa de mercadoria para formação de lotes em recintos

alfandegados localizados neste ou em outro Estado para posterior exportação, o

estabelecimento remetente deverá emitir Nota Fiscal em seu próprio nome, sem

destaque do valor do imposto, contendo, além dos demais requisitos (Convênio

ICMS-83/06, cláusula primeira):

I - a indicação, como natureza da operação, “Remessa para Formação de Lote para

Posterior Exportação”;

II - a indicação de não-incidência do imposto, por se tratar de saída de mercadoria com

destino ao exterior;

III - a identificação e o endereço do recinto alfandegado onde serão formados os lotes

para posterior exportação.

Remessa para formação de lotes

Artigo 440-B - Na exportação de mercadoria remetida para formação de lotes em recintos

alfandegados localizados neste ou em outro Estado, o estabelecimento remetente deverá

(Convênio ICMS-83/06, cláusula segunda):

I - emitir Nota Fiscal relativa à entrada em seu próprio nome, sem destaque do valor do imposto,

indicando como natureza da operação “Retorno Simbólico de Mercadoria Remetida para

Formação de Lote e Posterior Exportação”;

II - emitir Nota Fiscal relativa à saída para o exterior, contendo, além dos demais requisitos, a

indicação:

a) de não-incidência do imposto, por se tratar de saída de mercadoria com destino ao exterior;

b) do local de onde sairão fisicamente as mercadorias;

c) no campo “Informações Complementares”, dos números das Notas Fiscais a que se refere o

artigo 440-A, correspondentes às remessas de mercadorias para formação do lote.

Parágrafo único - Na hipótese de ser insuficiente o campo a que se refere a alínea “c” do inciso II,

os números das Notas Fiscais poderão ser indicados em relação anexa ao respectivo

documento fiscal.

Remessa para formação de lotes

Remessa para formação de lotes

Remessa para formação de lote:

5/6.504 ou 5/6.505

Não incidência ICMS – art. 7º, V

Identificação do recinto

Retorno simbólico de

mercadoria remetida

para formação de lote

1/2.504 ou 1/2.505

EXPORTADOR

RECINTO

ALFANDEGADO

Exportação efetiva: 7.101/7.102

Não incidência ICMS – art. 7º, V

Identificação do local de saída da

mercadoria

Números das NF de remessa e retorno

Artigo 445 - O estabelecimento remetente deste Estado fica obrigado ao recolhimento do imposto

devido, com observância do disposto no artigo 5°, em relação às saídas previstas no § 1° do

artigo 7° e no artigo 440-A, nos casos em que não se efetivar a exportação:

I - após decorrido o prazo de:

a) 180 (cento e oitenta) dias, contados da data da saída da mercadoria do seu estabelecimento,

tratando-se de saídas previstas no § 1° do artigo 7°;

b) 90 (noventa) dias, contados da data da emissão da primeira Nota Fiscal de remessa para

formação do lote, tratando-se de saídas previstas no artigo 440-A;

II - em razão de perda da mercadoria, qualquer que seja a causa;

III - em virtude de reintrodução da mercadoria no mercado interno, ressalvado o disposto no § 3°

Exportação – Não realização

§ 1º - O prazo estabelecido no inciso I poderá ser prorrogado, uma única vez, por igual período, a

critério do fisco da situação do estabelecimento remetente.

§ 2º - O recolhimento por guia de recolhimentos especiais será efetuado:

1 - dentro do prazo de 15 (quinze) dias, contados da data da ocorrência do fato, nas hipóteses

dos incisos I e II;

2 - na data em que for efetuada a operação, na hipótese do inciso III.

§ 3º - O recolhimento do imposto não será exigido:

1 - no retorno da mercadoria ao estabelecimento remetente, no prazo previsto no inciso I;

2 - na transmissão da propriedade de mercadoria depositada sob regime aduaneiro de

exportação, efetuada pelo estabelecimento remetente para qualquer das pessoas mencionadas

no § 1º do artigo 7º, desde que a mercadoria permaneça em entreposto até a efetiva exportação.

§ 4º - O armazém alfandegado ou o entreposto aduaneiro deverão exigir o comprovante do

recolhimento do imposto, para liberação da mercadoria, sempre que ocorrer hipótese prevista no

"caput", devendo manter cópia à disposição do fisco, observado o prazo fixado no artigo 202.

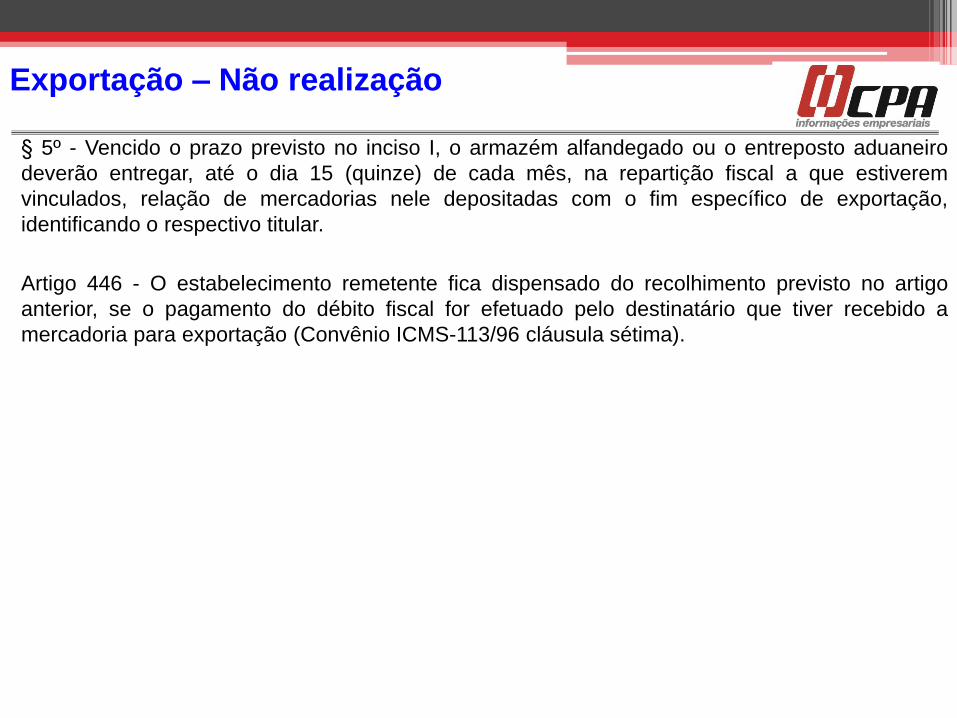

Exportação – Não realização

§ 5º - Vencido o prazo previsto no inciso I, o armazém alfandegado ou o entreposto aduaneiro

deverão entregar, até o dia 15 (quinze) de cada mês, na repartição fiscal a que estiverem

vinculados, relação de mercadorias nele depositadas com o fim específico de exportação,

identificando o respectivo titular.

Artigo 446 - O estabelecimento remetente fica dispensado do recolhimento previsto no artigo

anterior, se o pagamento do débito fiscal for efetuado pelo destinatário que tiver recebido a

mercadoria para exportação (Convênio ICMS-113/96 cláusula sétima).

Exportação – Não realização

• Depósito Alfandegado Certificado

• Artigos 447, 448, 449 e 450

• Resposta à Consulta nº 305/2007

Exportação – Depósito alfandegado certificado

Resposta à Consulta nº 305/2007

6. Além disso, este órgão consultivo já se manifestou, por meio de Respostas a outras Consultas,

no sentido de que o Convênio ICM-2/88 (o qual instituiu a disciplina relativa ao ICMS

diferenciada para as remessas de mercadorias de produção nacional destinadas a armazém

alfandegado, sob regime de DAC) foi automaticamente revogado, conforme declara o

Convênio ICMS-60/90, uma vez que não foi reconfirmado no prazo de dois anos, a partir da

data da promulgação da Constituição Federal de 1988, nos termos dos §§ 1º e 3º do artigo 41

do Ato das Disposições Constitucionais Transitórias. Em razão disso, os artigos 447 a 450 do

RICMS/2000 estão desprovidos de eficácia, ante a ausência de convênio em vigor que lhes dê

fundamento de validade.

7. Sendo assim, como resposta às três primeiras questões da Consulente, informamos que, tanto

por ausência de equiparação de seu estabelecimento a Depósito Alfandegado Certificado,

como também pela ausência de eficácia dos artigos 447 a 450 do RICMS/2000, não é possível

a adoção da disciplina prevista nesses artigos.

8. Todavia, deve a Consulente verificar se não se enquadra em outra hipótese de não-incidência

do ICMS, como, por exemplo, a saída de mercadoria de estabelecimento situado em território

paulista dirigida a armazém-geral situado neste Estado, ou a saída de mercadoria destinada à

exportação, ainda que feita sob a modalidade indireta, com fundamento no artigo 7º, I e V, e §

1º, "1", do RICMS/2000.

Exportação – Depósito alfandegado certificado

Artigo 441-A - Na exportação direta em que o adquirente da mercadoria,

situado no exterior, determinar que essa mercadoria seja destinada

diretamente a outra empresa, situada em país diverso, o estabelecimento

exportador deverá, por ocasião da exportação da mercadoria, emitir a Nota

Fiscal que documentará a remessa da mercadoria para o exterior em nome do

adquirente, situado no exterior, na qual deverá constar, além dos demais

requisitos (Convênio ICMS-59/07).

I - no campo natureza da operação: "Operação de exportação direta";

II - no campo do CFOP: o código 7.101 ou 7.102, conforme o caso;

III - no campo Informações Complementares: o número do Registro de

Exportação (RE) do Siscomex (Sistema Integrado do Comércio Exterior).

Exportação e entrega em país diverso do

adquirente

§ 1° - Por ocasião do transporte, o estabelecimento exportador deverá emitir

Nota Fiscal de saída de remessa de exportação em nome do destinatário

situado em país diverso daquele do adquirente, na qual deverá constar, além

dos demais requisitos:

I - no campo natureza da operação: "Remessa por conta e ordem";

II - no campo do CFOP: o código 7.949 (Outras saídas de mercadorias não

especificadas);

III - no campo Informações Complementares: o número do Registro de

Exportação (RE) do Siscomex (Sistema Integrado do Comércio Exterior), bem

como o número, a série e a data da Nota Fiscal mencionada no "caput".

§ 2° - Uma cópia reprográfica da Nota Fiscal mencionada no "caput" deverá

acompanhar o trânsito até a transposição da fronteira do território nacional.

Exportação e entrega em país diverso

do adquirente

VENDEDOR

Remetente

ADQUIRENTE

PAÍS “X”

DESTINATÁRIO

BRASIL

Exportação e entrega em país diverso

do adquirente A) Venda - Exportação

7.101/7.102

B) Remessa por conta e

ordem - 7.949

Cópia da NF de venda

Dados da NF “A”

LRS “Doc Fisc” e “Obs”

Mercadoria alienada a empresa situada no exterior e

entregue a estabelecimento situado em território

nacional - Procedimentos Fiscais.

Resposta à Consulta nº 106/2001 e 262/2011

Exportação e entrega no Brasil

VENDEDOR

Remetente

ADQUIRENTE

EXTERIOR

DESTINATÁRIO

BRASIL

Exportação e entrega no Brasil

A) Nota Fiscal Venda

B) Circulação da

Mercadoria - 5.949/6.949

Destaque do ICMS e IPI

Importação ficta

Não ocorre entrada

física no Brasil

BACK TO BACK CREDITS – RC 688/94

ADQUIRENTE

BRASIL

FORNECEDOR

PAÍS “X”

DESTINATÁRIO

PAÍS “Y”

Exportação ficta

Não ocorre a saída

física do Brasil

Back to back credits – RC 688/94

Operações de compra e venda de mercadorias no exterior - Modalidade "back

to back credits" - não incidência do ICMS.

Resposta à Consulta nº 688/1994, de 3/1/94.

1. Empresa fabricante de máquinas e equipamentos informa que, devidamente

autorizada pelas autoridades federais competentes, vem realizando operações

internacionais na modalidade “Back to Back Credits”. A consulente assim

descreve a referida modalidade de negócio: “nossa intervenção na citada

operação ocorre de forma eminentemente financeira, ou seja, procedemos à

compra de determinado equipamento no exterior, cuja entrega ao nosso

cliente, também sediado no exterior, é feita diretamente pelo fornecedor

estrangeiro, portanto sem trânsito aduaneiro pelo país. A consulente informa

haver emitido “Nota Fiscal de Entrada” (importação), e Nota Fiscal de Saída

(exportação) de forma “simbólica” para registros contábeis e fiscais e indaga se

está correto o procedimento, não obstante reconheça expressamente a

inocorrência dos fatos geradores do ICMS e IPI.

Back to back credits – RC 688/94

2. Em resposta, cabe-nos informar que, conforme aponta a

própria consulente, as operações de que trata a consulta

caracterizam-se como sendo de natureza eminentemente

financeira e sem qualquer repercussão na legislação do ICMS.

Por esta razão, o procedimento adotado pela consulente está

totalmente irregular, tendo em vista haver esta emitido

documentos fiscais que não correspondem a efetivas entradas e

saídas de mercadorias. Impõe-se, portanto, seja sanada a

irregularidade, para o que poderá a consulente valer-se da

denúncia espontânea, nos termos do permitido pelo artigo 594 do

RICMS.

Regime Especial Simplificado de Exportação

Artigos 450-A até 450-I

Portaria CAT nº 31/2005

Aquisição de Matéria prima, produto

intermediário e material de embalagem:

Operação interna – Diferimento

Importação – Suspensão

Regime Especial Simplificado de Exportação

Artigo 450-A - O Regime Especial Simplificado de Exportação, previsto nesta seção,

poderá ser concedido a contribuinte localizado neste Estado que, devidamente

credenciado perante a Secretaria da Fazenda, adquirir matéria-prima, produto

intermediário e material de embalagem para serem integrados no processo de

fabricação de mercadoria destinada • e exportação

§ 1º - O regime especial a que se refere o "caput" deste artigo aplica-se,

alternativamente, a contribuinte:

1 - habilitado em um dos seguintes regimes aduaneiros especiais administrados pela

Secretaria da Receita Federal, que prevêem a suspensão do pagamento de tributos

federais:

a) Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado

(RECOF);

b) Regime Especial de Entreposto Aduaneiro na Importação e na Exportação, na

modalidade de regime comum, restrito às operações de industrialização;

Regime Especial Simplificado de Exportação

2 - qualificado como empresa preponderantemente exportadora mediante ato declaratório

executivo, expedido pela Secretaria da Receita Federal, que possibilite a suspensão do pagamento

dos tributos federais.

§ 2º - O Regime Especial Simplificado de Exportação condiciona-se a que:

1 - o contribuinte interessado:

a) esteja habilitado em um dos regimes aduaneiros especiais administrados pela Secretaria da

Receita Federal, indicados no item 1 do § 1º ou registrado como empresa preponderantemente

exportadora;

b) esteja previamente credenciado perante a Secretaria da Fazenda, nos termos de disciplina por

ela estabelecida;

c) integre a matéria-prima, produto intermediário e material de embalagem adquiridos com

suspensão ou diferimento do imposto na fabricação de mercadoria a ser por ele exportada;

2 - a Secretaria da Fazenda tenha livre e permanente acesso a sistema informatizado de controle

exigido pela Secretaria da Receita Federal;

3 - sejam regularmente cumpridos os procedimentos de controle estabelecidos pela Secretaria da

Fazenda.

Regime Especial Simplificado de Exportação

Artigo 450-B - O lançamento do imposto incidente na saída interna de matéria-prima,

produto intermediário e material de embalagem, com destino a contribuinte beneficiário

do Regime Especial Simplificado de Exportação para fabricação de mercadoria a ser

exportada, quando o contribuinte fornecedor constar do despacho relativo ao

credenciamento, fica diferido para o momento em que ocorrer a entrada no

estabelecimento do contribuinte beneficiário

Artigo 450-C - O lançamento do imposto incidente no desembaraço aduaneiro de

matéria-prima, produto intermediário e material de embalagem empregados na

fabricação de mercadoria destinada à exportação, quando a importação seja promovida

por contribuinte beneficiário do Regime Especial Simplificado de Exportação, fica

suspenso por período idêntico ao previsto no regime aduaneiro especial administrado

pela Secretaria da Receita Federal, no qual o contribuinte esteja habilitado.

Parágrafo único - A suspensão prevista neste artigo condiciona-se a que o

desembarque e o desembaraço da matéria-prima, do produto intermediário e do

material de embalagem importados do exterior sejam realizados neste Estado.

Regime Especial Simplificado de Exportação

Artigo 450-D - lançamento do imposto – diferido ou suspenso

I - exportação:

a) da mercadoria resultante do processo de fabricação

b) dos insumos no mesmo estado em que foram importados ou adquiridos no mercado

interno;

c) de resíduo ou subproduto do processo industrial.

II - saída interna ou interestadual:

a) da mercadoria resultante do processo de fabricação

b) dos insumos no estado em que foram importados;

c) de resíduo ou subproduto do processo industrial;

Regime Especial Simplificado de Exportação

III - perecimento, roubo, furto ou extravio da matéria-prima, produto intermediário ou

material de embalagem, adquiridos sob amparo do regime ou da mercadoria resultante

do processo de fabricação no qual tenham sido integrados a matéria-prima, produto

intermediário ou material de embalagem;

IV - decurso do prazo previsto no regime aduaneiro especial administrado pela

Secretaria da Receita Federal, caso o contribuinte beneficiário do regime não promova

a saída da mercadoria fabricada ou da matéria-prima, produto intermediário ou material

de embalagem no mesmo estado em que foram adquiridos;

V - cancelamento da habilitação ou desabilitação do contribuinte do regime aduaneiro

especial administrado pela Secretaria da Receita Federal;

VI - descredenciamento do contribuinte do Regime Especial Simplificado de Exportação

pela Secretaria da Fazenda.

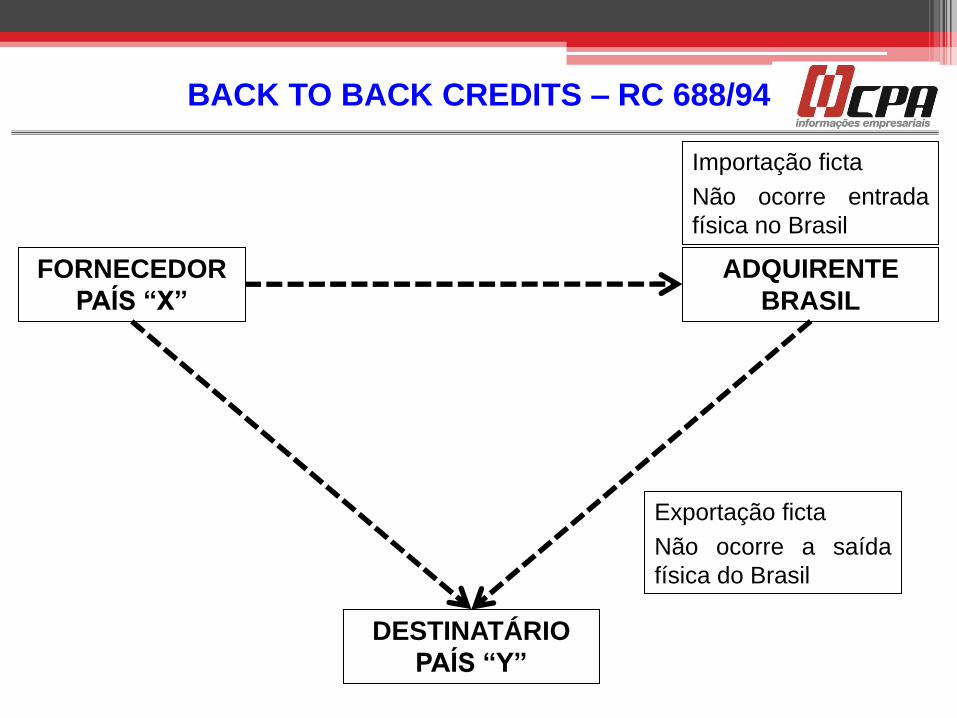

Regime Especial Simplificado de Exportação

O imposto será pago:

1 - na hipótese do item I, deverá ser observado o disposto nos artigos 428 e 429 do

RICMS/SP;

2 - nas hipóteses dos itens II e III, deverá ser recolhido por meio de Guia de

Arrecadação Estadual - GARE-ICMS;

3 - nas hipóteses dos itens IV, V e VI deverá ser recolhido por meio de Guia de

Arrecadação Estadual - GARE-ICMS, acrescido de multa e demais acréscimos legais

calculados desde a data do desembaraço aduaneiro.

Regime Especial Simplificado de Exportação

Artigo 450-E – resíduos e perda no processo industrial

I - os resíduos e subprodutos do processo industrial que se prestarem à utilização

econômica deverão ser:

a) exportados;

b) destinados para consumo no mercado interno, hipótese em que será devido o

imposto relativo à operação de saída;

c) destruídos, às expensas do beneficiário do regime;

II - para a perda inerente ao processo, assim entendida a redução quantitativa de

estoque de matéria-prima, produto intermediário ou material de embalagem que, por

motivo de deterioração ou defeito de fabricação, tornaram-se inúteis para utilização

produtiva, ou que foram inutilizadas acidentalmente no processo produtivo, fica

estabelecido o percentual máximo de tolerância de 1% (um por cento).

Parágrafo único - O imposto devido, correspondente às perdas que excederem o

percentual de tolerância fixado no inciso II, deverá Eser recolhido por meio de Guia de

Arrecadação Estadual - GARE-ICMS.

Regime Especial Simplificado de Exportação

Artigo 450-G - A Nota Fiscal relativa à entrada da mercadoria importada com

suspensão do imposto deverá ser emitida sem destaque do imposto e conterá além dos

demais requisitos, a referência ao número do ato concessivo do regime e a expressão

"Importação amparada pelo Regime Especial Simplificado de Exportação", no campo

"Informações Complementares".

Artigo 450-H - A Nota Fiscal relativa à saída de mercadoria destinada a contribuinte

beneficiário do regime, sob amparo do diferimento, deverá ser emitida sem destaque do

imposto e conter, além dos demais requisitos, os seguintes dados no campo

"Informações Complementares":

I - o número do ato concessivo do regime de que é titular o destinatário da mercadoria;

II - a expressão "Operação sujeita ao diferimento do ICMS com amparo no Regime

Especial Simplificado de Exportação - artigo 450-B do RICMS".

Artigo 450-I - A Nota Fiscal relativa à saída da mercadoria para o exterior deverá

conter, no campo "Informações Complementares", a expressão "Operação amparada

pelo Regime Especial Simplificado de Exportação" e o número do ato concessivo.