Perspectivas para a inflação - bcb.gov.br · havia alcançado 5,8% em 2007 e 6,9% em 2008, recuou...

32

Setembro 2009 | Relatório de Inflação | 93 Perspectivas para a inflação Este capítulo do “Relatório de Inflação” apresenta a avaliação feita pelo Comitê de Política Monetária (Copom) sobre o comportamento da economia brasileira e do cenário internacional desde a divulgação do último Relatório, em junho de 2009, assim como a análise das perspectivas para a inflação até o terceiro trimestre de 2011 e para o crescimento do PIB até o final de 2009. As projeções para a inflação são apresentadas em dois cenários principais. O primeiro, denominado cenário de referência, supõe que a taxa Selic será mantida inalterada durante o horizonte de previsão, em 8,75% a.a., valor decidido pelo Copom em sua última reunião, em 1 e 2 de setembro, e que a taxa de câmbio permanecerá em R$1,85/US$. O segundo cenário, denominado cenário de mercado, utiliza as trajetórias para a taxa Selic e para a taxa de câmbio que constam da pesquisa realizada pela Gerin do Banco Central do Brasil com analistas do setor privado. É importante ressaltar que esses cenários servem apenas para balizar as decisões de política monetária, e suas hipóteses não constituem e nem devem ser vistas como previsões do Copom sobre o comportamento futuro das taxas de juros e de câmbio. Deve-se observar que as previsões aqui divulgadas utilizam o conjunto de informações disponível até a data de corte de 11 de setembro de 2009. As projeções de inflação e de crescimento do PIB divulgadas neste Relatório não são pontuais. Elas explicitam intervalos de probabilidade que ressaltam o grau de incerteza presente na supracitada data de corte. As previsões de inflação dependem não apenas das hipóteses sobre as taxas de juros e de câmbio, mas também de um conjunto de pressupostos sobre o comportamento de variáveis exógenas. O conjunto de hipóteses considerado mais provável pelo Copom é utilizado para construir os cenários a que o Comitê atribui maior peso na tomada de decisão sobre a taxa de juros. Ao expô-las, o Copom procura dar maior transparência às decisões de política monetária, contribuindo para sua eficácia no controle da inflação, que é seu objetivo precípuo.

Transcript of Perspectivas para a inflação - bcb.gov.br · havia alcançado 5,8% em 2007 e 6,9% em 2008, recuou...

Setembro 2009 | Relatório de Inflação | 93

Perspectivas para a inflação

Este capítulo do “Relatório de Inflação” apresenta aavaliação feita pelo Comitê de Política Monetária (Copom)sobre o comportamento da economia brasileira e do cenáriointernacional desde a divulgação do último Relatório, emjunho de 2009, assim como a análise das perspectivas para ainflação até o terceiro trimestre de 2011 e para o crescimentodo PIB até o final de 2009. As projeções para a inflação sãoapresentadas em dois cenários principais. O primeiro,denominado cenário de referência, supõe que a taxa Selicserá mantida inalterada durante o horizonte de previsão, em8,75% a.a., valor decidido pelo Copom em sua última reunião,em 1 e 2 de setembro, e que a taxa de câmbio permaneceráem R$1,85/US$. O segundo cenário, denominado cenário demercado, utiliza as trajetórias para a taxa Selic e para a taxade câmbio que constam da pesquisa realizada pela Gerin doBanco Central do Brasil com analistas do setor privado. Éimportante ressaltar que esses cenários servem apenas parabalizar as decisões de política monetária, e suas hipótesesnão constituem e nem devem ser vistas como previsões doCopom sobre o comportamento futuro das taxas de juros ede câmbio. Deve-se observar que as previsões aqui divulgadasutilizam o conjunto de informações disponível até a data decorte de 11 de setembro de 2009.

As projeções de inflação e de crescimento do PIBdivulgadas neste Relatório não são pontuais. Elas explicitamintervalos de probabilidade que ressaltam o grau de incertezapresente na supracitada data de corte. As previsões deinflação dependem não apenas das hipóteses sobre as taxasde juros e de câmbio, mas também de um conjunto depressupostos sobre o comportamento de variáveis exógenas.O conjunto de hipóteses considerado mais provável peloCopom é utilizado para construir os cenários a que o Comitêatribui maior peso na tomada de decisão sobre a taxa dejuros. Ao expô-las, o Copom procura dar maiortransparência às decisões de política monetária,contribuindo para sua eficácia no controle da inflação, queé seu objetivo precípuo.

94 | Relatório de Inflação | Setembro 2009

6.1 Determinantes da inflação

Após se elevar a partir do segundo semestre de 2007e atingir 6,41% em outubro de 2008, a inflação em dozemeses, medida pela variação do IPCA, vem recuando demaneira lenta, porém consistente, desde então. Encerrou2008 em 5,90% – taxa 1,44 p.p. maior que a verificada em2007 (4,46%) – e, ao atingir 4,36% em agosto, deslocou-separa a banda inferior da trajetória de metas. No acumuladodeste ano o IPCA registra inflação de 2,97%, taxa 1,52 p.p.inferior àquela observada no mesmo período do ano passado.Essa dinâmica foi inicialmente influenciada pelo recuo nopreço das commodities no segundo semestre de 2008 e,posteriormente, pela desaceleração da economia domésticano último trimestre de 2008 e no primeiro de 2009, nosdois casos conseqüência direta da crise financeirainternacional. Mais recentemente, como se tem verificadonos últimos anos, houve recuperação – ainda que parcial –no preço de várias commodities, mas seu impacto sobre ospreços de certa forma foi contrabalançado pela apreciaçãocambial. Por outro lado, a variação dos preços dos serviçoscontinua exibindo considerável persistência, em parte comoresultado da resiliência exibida pelo mercado de trabalho.

No ano até agosto, os preços administradosacumularam variação de 2,98%, e os livres, de 2,97%. Noconjunto dos preços livres, destaque-se a variação nos preçosdos itens não comercializáveis (3,90%), bem superior àquelaverificada nos dos comercializáveis (1.94%). Esse fenômenoadvém, em grande parte, dos efeitos assimétricos da criseeconômica mundial sobre a economia doméstica. De fato,os efeitos mais intensos recaíram sobre o setor industrial,enquanto o setor de serviços mostrou-se bastante resiliente.A dinâmica recente dos preços deu continuidade aoestreitamento da diferença entre a inflação em doze mesesdos preços livres e a dos preços administrados, que passoude 6,21p.p. em junho de 2008 para 0,69p.p. em agosto de2009. Por sua vez, evidenciando a resistência da demandadoméstica, a inflação do setor de serviços vem se mantendoem patamar bem superior à dos preços livres e comaceleração frente a 2008. No ano, até agosto, a inflação dosetor de serviços atingiu 5,08% (contra 4,45% no mesmoperíodo de 2008), enquanto em doze meses alcançou 7,04%(ante 5,91% no mesmo período de 2008).

Após dois recuos consecutivos – no último trimestrede 2008 (3,4%) e no primeiro trimestre de 2009 (1,0%) – oPIB a preços de mercado cresceu 1,9% no segundo trimestrede 2009, ante o trimestre anterior, de acordo com dados

Setembro 2009 | Relatório de Inflação | 95

dessazonalizados pelo IBGE. Não obstante, quando secompara com o mesmo período de 2008, houve recuo de1,2%. Embora os números ainda sejam negativos nacomparação interanual, o crescimento observado no segundotrimestre reflete de maneira clara uma rápida recuperação daeconomia brasileira face aos efeitos da crise econômicamundial. Sob a ótica da produção, destaque-se ocomportamento do setor industrial, que após recuar 8,0% noquarto trimestre do ano passado e 3,2% no primeiro trimestredeste ano, registrou a maior expansão (2,1%) entre os trêssetores no segundo trimestre, de acordo com dadosdessazonalizados pelo IBGE. O desempenho desse setor, quefoi fortemente afetado tanto pela redução na demanda de bensduráveis e de investimento, quanto pela queda da demandaexterna, reflete em parte os efeitos dos estímulos fiscais bemcomo das iniciativas no sentido de restabelecer a normalidadedo mercado de crédito. Além disso, o desempenho recentedo setor industrial sugere o fim do ciclo de estoques, que seencontravam em níveis elevados quando do recrudescimentoda crise mundial, o que contribuiu para atrasar a recuperação.O setor de serviços – o de maior peso no PIB e que mostrouresiliência durante a crise – se expandiu 1,2% no segundotrimestre em relação ao primeiro. Por sua vez, o setoragropecuário registrou contração de 0,1% no mesmo período.Quando a comparação é feita em relação ao mesmo períododo ano passado, verifica-se que o setor industrial e oagropecuário posicionaram-se em níveis 7,9% e 4,2%,respectivamente, abaixo dos observados em 2008; e, emcontrapartida, o de serviços posicionou-se 2,4% acima.

Com relação à demanda, após haver recuado 9,1%e 12,3% no quarto trimestre de 2008 e no primeiro trimestrede 2009, respectivamente, destaque-se a estabilidade daFBCF no segundo trimestre frente ao primeiro, segundodados dessazonalizados pelo IBGE. O consumo das famílias,de longe o componente mais importante da demanda, seexpandiu 2,1% ante o trimestre anterior, enquanto oconsumo do governo registrou retração de 0,1%. Nacomparação com igual período do ano anterior, enquanto aFBCF recuou 17%, os dois últimos se expandiram 3,2% e2,2%, respectivamente. Por sua vez, o setor externocontribuiu positivamente para o crescimento do PIB nosegundo trimestre (0,7 p.p.), com importações diminuindo16,5% (contribuição de 2,3 p.p.) e exportações se reduzindoem 11,4% (contribuição de -1,6 p.p.). Embora os sinais derecuperação global sejam cada vez mais nítidos, é plausívelsupor que isso ocorrerá de maneira lenta nas economiasmaduras. Considerando isso e a perspectiva de recuperaçãomais acelerada da atividade doméstica, é possível que nospróximos trimestres o setor externo passe a contribuir menos

96 | Relatório de Inflação | Setembro 2009

favoravelmente para o crescimento do PIB. Em linha comessa avaliação, o Copom considera que o fator-chave paraa sustentação da atividade econômica continuará sendo ademanda doméstica.

A resiliência da demanda doméstica tem seconstituído em elemento estabilizador da economiabrasileira. Os dados do comércio varejista, que têm destoadodos dados de produção nos últimos meses – em parte devidoao elevado nível de estoques com o qual a indústria iniciouo ano – corroboram essa avaliação. De fato, as vendas nocomércio varejista registram expansão de 4,4% no primeirosemestre do ano, em comparação com o mesmo período doano passado. Embora tenha havido desaceleração frente aoforte ritmo de expansão verificado em 2008, quando atingiu9,1%, ainda se trata de crescimento robusto. Por sua vez, aexpansão em doze meses se reduziu de 10,3% em setembrode 2008, quando a crise internacional se intensificou, para6,2% em junho deste ano. Destaque-se o acentuado aumentodas vendas no segmento “Hipermercados, produtosalimentícios, bebida e fumo” cuja expansão atingiu 6,8%nos primeiros seis meses do ano. O comércio varejistaampliado – que inclui “veículos, motos, partes e peças” e“material de construção”, segmentos mais sensíveis àscondições de crédito – também tem mostrado resiliência,ao crescer 3,9% no mesmo período, a despeito da queda naprodução de carros, que, ressalte-se, repercutiuessencialmente o recuo da demanda externa. Dessa forma,o Comitê avalia que, embora deva apresentar menordinamismo que no passado recente, em função da remoçãode estímulos de natureza temporária, o comércio varejistadeverá continuar registrando resultados positivos ao longodos próximos trimestres.

A taxa de desemprego, que caiu consistentementeao longo dos últimos anos (média anual de 10,0% em 2006,de 9,3% em 2007 e de 7,9% em 2008), aumentou no primeirosemestre de 2009, refletindo os efeitos da desaceleraçãoeconômica, mas começou a se reduzir nos dois últimos meses.Com efeito, após atingir o mínimo da nova série histórica emdezembro de 2008 (6,8%), o desemprego se elevou para 9,0%em março, mas recuou para 8,0% em julho, quando, pelaprimeira vez depois de quatro meses, retrocedeu ante igualperíodo do ano passado (-0,1 p.p.). Por sua vez, não há sinaisclaros de que a deterioração do mercado de trabalho tenhaafetado a renda dos trabalhadores, que tem sido beneficiadapela redução paulatina da inflação. Segundo o IBGE, orendimento médio real habitualmente recebido pela populaçãoocupada, que aumentou 3,2% em 2007 e 3,4% em 2008,continua se elevando de maneira sólida em 2009. Em doze

Setembro 2009 | Relatório de Inflação | 97

meses até julho, o aumento alcança 4,3%, valor 2,2 p.p.superior ao verificado no mesmo período do ano passado.Por outro lado, o número médio de pessoas ocupadas, quecrescera 2,6% em 2007 e 3,4% em 2008, mostra fortearrefecimento no ano (0,8% até julho). Como resultado, aexpansão da massa salarial real – importante fatorimpulsionador da demanda agregada nos últimos anos – quehavia alcançado 5,8% em 2007 e 6,9% em 2008, recuou para4,8% no ano até julho. Segundo dados da CNI, o nível deemprego na indústria de transformação, que registraraexpansão de 3,6% em 2007 e de 4,0% em 2008, recuou 3,1%em 2009 até julho, refletindo com clareza a forte queda daprodução industrial verificada nos trimestres anteriores. Noque se refere à evolução do emprego formal celetista, apósquedas intensas no fim do ano passado e início deste, os dadosdivulgados pelo MTE mostram recuperação na criação depostos de trabalho. As perdas do início de 2009 foramrevertidas e, até julho, os números do MTE mostram criaçãode 437,9 mil postos formais de trabalho. Note-se, também,que após vários meses em queda, a indústria de transformaçãoapresentou, em julho, saldo positivo de criação de vagas peloquarto mês consecutivo.

Em conjunto com o aumento da massa salarial, adisponibilidade de crédito para as famílias – favorecida pelaestabilidade macroeconômica e por avanços institucionais– vinha se constituindo elemento fundamentalpara oaumento do consumo privado nos últimos anos. Esse canalfoi bastante prejudicado com a intensificação da criseeconômica mundial, já que as condições de financiamentose deterioraram fortemente a partir de setembro de 2008.Além disso, o aumento da incerteza macroeconômica e oenfraquecimento do mercado de trabalho fizeram com queos agentes ficassem mais relutantes em contratarempréstimos. Esse cenário mudou de maneira importantedesde o último Relatório. Além da maior oferta de crédito,mormente via bancos públicos, empresas privadas voltarama captar recursos – no exterior ou via mercado de capitais,canais que haviam sido obstruídos depois de setembro.Adicionalmente, com a queda expressiva da taxa básica dejuros, canais pouco utilizados passaram a ter maioratratividade (por exemplo, emissões de debêntures). Nacomparação com o mesmo mês do ano anterior, em julho ocrédito com recursos livres do sistema financeiro às pessoasfísicas cresceu 19,7% (24,2% em dezembro de 2008), comdestaque para a expansão das operações de arrendamentomercantil (33,5%, ante 88,2% em dezembro de 2008). Éimportante destacar que essa expansão do crédito tem sidoacompanhada por elevação modesta da inadimplência. Asexpectativas de analistas de mercado e de representantes

98 | Relatório de Inflação | Setembro 2009

do setor bancário sinalizam que, embora deva haverdesaceleração em relação a 2008, o volume de créditocontinuará se expandindo nos próximos trimestres.

O investimento, que até o terceiro trimestre de 2008vinha se configurando como o componente mais dinâmicoda demanda doméstica, foi justamente o que apresentoumaior retração nos dois trimestres seguintes aorecrudescimento da crise econômica mundial, em linha como comportamento típico desta variável em episódios dereversão cíclica. O agravamento da crise financeira mundialocasionou reavaliação dos planos de investimento dasempresas, seja por causa da piora nas perspectivas dademanda ou pela deterioração das condições definanciamento. Outro limitador relevante foi a depreciaçãocambial verificada no último trimestre de 2008, queacarretou aumento nos custos de bens de capital importados.De fato, a queda acumulada da FBCF no último trimestrede 2008 e no primeiro de 2009 atingiu 20,3%, segundo dadosdessazonalizados, enquanto o consumo das famílias recuou0,8% e o do governo aumentou 1,1% no mesmo período.Ainda que o ambiente para o investimento inspire algumacautela, o PIB do segundo trimestre, que mostra estabilidadedo investimento na comparação com o trimestre anterior,juntamente com a recuperação da indústria e a queda nosestoques, sugerem que a fase contracionista teria terminado.Nesse contexto, o Copom avalia que o cenário para oinvestimento nos próximos trimestres é de crescimento,ainda que a velocidade da recuperação possa ser modestaum primeiro momento.

O volume de crédito com recursos livres às pessoasjurídicas cresceu 12,8% em julho (38,9% em dezembro de2008) na comparação com o mesmo mês do ano anterior. Omercado de capitais, negativamente afetado pelaintensificação da crise econômica mundial, começa a voltarà normalidade. De um lado, por causa da recuperação daeconomia e, portanto, da diminuição do grau de aversão aorisco dos empresários; de outro, pela forte recuperação nopreço das ações em 2009, o que contribui para redução docusto do capital. De fato, surgem sinais de que as empresasvoltarão, em breve, a se utilizar desse canal de financiamento.Apesar de até agosto de 2009 ter havido apenas uma emissãoinicial de ações, de R$8,4 bilhões no mercado secundário,várias empresas já comunicaram a intenção de captar recursosno curto prazo. Por sua vez, o lançamento de debêntures(excluindo as emissões realizadas por empresas dearrendamento mercantil), após atingir R$6,3 bilhões em 2008,chegou a R$7,2 bilhões entre janeiro e julho de 2009. Osdesembolsos de empréstimos e financiamentos com recursos

Setembro 2009 | Relatório de Inflação | 99

do Sistema BNDES totalizaram R$74,1 bilhões nos seteprimeiros meses do ano, volume 66,2% superior ao alcançadoem igual período de 2008.

No que se refere ao setor externo, após registrarsuperávit de US$40 bilhões em 2007 e de US$24,8 bilhõesem 2008, o saldo da balança comercial atingiu US$20bilhões até agosto, aumento de 18,0% sobre igual períododo ano passado, resultado muito superior às expectativasvigentes no início do ano. De fato, o superávit comercialem 2009 tende a ser superior ao do ano passado, mesmocom a queda de preço de importantes produtos da nossapauta de exportação. Em que pese o aumento do saldocomercial, tanto as importações como as exportaçõesmostram fortes reduções no ano. Após atingirem o recordede US$197,9 bilhões em 2008 (aumento de 23,2% sobre2007), as exportações alcançaram US$97,9 bilhões nos oitoprimeiros meses do ano, valor 25,2% inferior ao observadono mesmo período do ano passado. Da mesma forma, apóso recorde registrado de US$173,1 bilhões em 2008 (aumentode 43,5% sobre 2007), as importações recuaram paraUS$77,9 bilhões até agosto, contração de 31,6% sobre igualperíodo do ano passado. Dessa forma, os efeitos da criseeconômica global sobre o fluxo mundial de comércio – tantopelo menor nível de atividade econômica global como pelaqueda de preços, em especial das commodities – permitemantecipar diminuição tanto do volume exportado em 2009– fato que não ocorre desde 1999 – como das importações.

Mesmo após recuar 2,5% em 2008, o quantumexportado contraiu 12,6% até julho, refletindo com clarezaa desaceleração da demanda externa. Além disso, após teraumentado 26,3% em 2008, o preço médio das exportaçõesdeclinou 13,0% até julho, e não compensou, a exemplo doque ocorreu no ano passado, a queda das quantidadesexportadas. Por sua vez, após crescer 17,7% em 2008 oquantum importado contraiu 22,8% até julho, repercutindonitidamente a desaceleração da atividade doméstica. Poroutro lado, após forte incremento de 22,0% em 2008, o preçodas importações mostra redução de 9,6% até julho.

Os sinais de estabilização da economia global, quecomeçavam a aparecer à época da divulgação do últimoRelatório, se intensificaram desde então, à medida que osmercados financeiros ao redor do mundo começaram a voltarà normalidade – em especial o canal de crédito; e os efeitosdas inúmeras medidas de estímulo econômico começaram aser evidenciados, ainda que de forma heterogênea entre aseconomias, em especial nas maduras. Além disso, vários paísesemergentes, entre eles o Brasil, começaram a mostrar

100 | Relatório de Inflação | Setembro 2009

recuperação do nível de atividade em magnitude e rapidezsuperiores às esperadas. Esses fatos se refletiram no preço dascommodities, que mostram recuperação em 2009, em especialo preço do petróleo, que recentemente chegou a superar abarreira dos US$75 dólares. A melhora do cenário econômicoe a consequente redução da aversão global ao risco se refletiramtambém na valorização das moedas de países emergentes. Poroutro lado, à medida que sinais de retorno à normalidade seacumulam, começam a surgir preocupações quanto à estratégiade saída, mais especificamente no que se refere à reversão dosestímulos fiscais e monetários. Note-se, no entanto, que apesardas melhorias supracitadas, vários problemas estruturais dosistema financeiro internacional persistem. Em resumo, asperspectivas para a economia global melhoraram de maneirasignificativa desde a publicação do último Relatório, e se esperaque a atual dinâmica benigna continue, podendo se intensificar,ao longo dos próximos trimestres, ainda que persista incertezasobre o ritmo da retomada, que tende a ser gradual.

O déficit em transações correntes, que se situou em1,8% do PIB em 2008 (US$28,2 bilhões), alcançou até julhoUS$8,7 bilhões, caindo para 1,3% do PIB (1,3% em dozemeses), contrariando projeções pessimistas. Cabe destacarque esse déficit foi integralmente financiado pelo fluxolíquido de investimentos estrangeiros diretos, que totalizouUS$14,0 bilhões até julho e correspondeu a 2,1% do PIB(2,9% em doze meses).

Com relação à oferta agregada, após registrar fortesretrações no quarto trimestre de 2008 (8,0%) e no primeirotrimestre de 2009 (3,2%), o setor industrial voltou a seexpandir no segundo trimestre (2,1%) ante o trimestreanterior, segundo dados dessazonalizados pelo IBGE.Entretanto, o setor agropecuário registrou a quarta retraçãoconsecutiva, nessa base de comparação, com recuo de 4,9%.Finalmente, após contração módica de 0,5% no últimotrimestre do ano passado, o setor de serviços acusou a segundaexpansão consecutiva no segundo trimestre deste ano, quandocresceu 1,2%, após incremento de 0,6% no primeiro trimestre.Quando a comparação é feita em relação ao mesmo períododo ano passado, as variações foram, respectivamente, de -8,0%, -4,2% e de 2,4%, o que mostra a resiliência do setor deserviços diante da crise econômica mundial.

A produção industrial sofreu forte retração emvirtude da intensificação da crise econômica mundial, emsetembro de 2008. Após expansão de 6,4% até setembro de2008, frente ao mesmo período do ano anterior, a produçãoindustrial se retraiu fortemente nos dois últimos meses doano passado (-7,3% em novembro e -12,5% em dezembro),

Setembro 2009 | Relatório de Inflação | 101

ante o mês anterior, segundo dados dessazonalizados,implicando em expansão de apenas 3,1% em 2008. Dessaforma, embora venha crescendo desde janeiro, a produçãoindustrial ainda se encontra em patamares inferiores aosregistrados em igual período do ano anterior. De fato, atéjulho a produção industrial recuou 12,8% frente ao mesmoperíodo do ano passado. A retração foi igualmente severatanto na indústria de transformação (-12,8%) como naindústria extrativa mineral (-13,2%). Note-se, contudo, queos setores mais dependentes do crédito, como por exemplo,o automotivo e o de construção civil, e que foram maisatingidos pela crise econômica mundial, mostramrecuperação, em boa parte por causa dos efeitos de medidasanticíclicas implementadas pelo governo, como a reduçãodo IPI sobre a linha branca e os automóveis, e também comopela normalização das condições creditícias da economia.

Pela ótica da demanda, o PIB – descontada avariação de estoque – contraiu 0,1% no segundo trimestrede 2009 em relação ao mesmo trimestre do ano anterior,com o setor externo apresentando contribuição positiva de0,7p.p. Após se posicionar abaixo de 100 em agosto de 2008– implicando que o número de empresas que avaliavam osrespectivos estoques como excessivos superava o das queos avaliava como insuficientes – o indicador de estoquesda Sondagem Conjuntural da FGV recuou ainda mais eatingiu 81 em dezembro e em janeiro – menor nível desdejulho de 2003. Desde então, voltou a subir e alcançou 97pontos em agosto de 2009, indicando que o processo deajuste do nível de estoques está em fase final. O excesso deestoques ocorrido nos meses seguintes ao recrudescimentoda crise econômica mundial foi um dos fatoresdeterminantes tanto da falta de dinamismo da indústria noprimeiro semestre, mas, também, da discrepância recenteentre a dinâmica de produção e a de vendas. Dessa forma,espera-se que o crescimento da produção industrial ganhevigor nos próximos meses, com reflexos positivos sobre oemprego e o nível de renda.

Após ter atingido 86,7% em junho do ano passado,o Nuci mensal com ajuste sazonal, calculado pela FGV,retraiu-se 9,1 p.p. e alcançou 77,6% em fevereiro, mas,recentemente, voltou a aumentar, deslocando-se para 81,3%em agosto, o sexto aumento mensal consecutivo. Mesmoassim, o patamar de agosto encontra-se 5,0 p.p. abaixodaquele observado em igual período do ano passado,constituindo-se no décimo primeiro declínio seguido nessabase de comparação. No que se refere à expansão dacapacidade, após ter atingido 22,2% em setembro de 2008,para o acumulado do ano, a absorção de bens de capital

102 | Relatório de Inflação | Setembro 2009

deslocou-se para 17,7% em dezembro. A reversão verificadano fim do ano passado se intensificou nos meses iniciais de2009. De fato, até julho houve forte contração (de 19,8%)na absorção de bens de capital, em linha com a queda de9,0% nas importações de bens de capital e de 23,1% naprodução desses bens. Note-se ainda que, na mesma basede comparação, a produção de insumos para a construçãocivil também recuou fortemente (-10,2%). Apesar dosensível aumento da ociosidade na comparação inter-anual,indicadores recentes da produção industrial, em conjunçãocom números de vendas no varejo, sugerem recuperaçãosólida da atividade fabril. De fato, segundo dadosdessazonalisados, o indicador do nível de demanda globalda Sondagem Conjuntural da FGV, junto à indústria detransformação, após se deslocar do patamar de 116,6 emsetembro de 2008 para 66,6 em dezembro, posicionou-seacima de 100 em agosto deste ano (105,6), portanto,sinalizando que a percepção de demanda em expansão ésuperior à percepção de demanda em retração.

Com o recrudescimento da crise mundial, o ÍndiceNacional do Custo da Construção – Disponibilidade Interna(INCC-DI) começou a mostrar sinais de arrefecimento,depois de longo período de aceleração dos preços no setorde construção. De fato, em três dos últimos seis meses oINCC registrou deflação mensal. Dessa forma, após atingiro pico em novembro (12,34%), a variação em doze mesesdo INCC moveu-se para 5,10% em agosto, patamar 6,29p.p. inferior àquele observado em igual período do anopassado. A propósito, note-se que desde novembro de 1998não se observava quedas mensais desse indicador e, adespeito de redução recente ter sido significativa, o cenáriono médio prazo permanece incerto, pois pode haverrecuperação no preço de importantes matérias primas usadasno setor.

Após dois anos consecutivos de redução (de 10,0%em 2006 para 9,3% em 2007 e depois para 7,9% em 2008) ataxa média de desemprego se elevou para 8,5% nos primeirossete meses do ano, patamar 0,3 p.p. superior àquele observadoem igual período do ano passado. Ainda assim, deve-sechamar a atenção para o fato de que os reflexos da criseeconômica mundial sobre o mercado de trabalho são maisnítidos quando se analisam os números de emprego formal,bem como as estatísticas de emprego industrial, já que emcerta medida a subida da taxa de desemprego foi mitigadapela concessão de férias coletivas, diminuição da jornada detrabalho e outras medidas emergenciais, além do efeitodesalento. Por outro lado, a recuperação recente da atividadeeconômica tem sido acompanhada por melhora nos

Setembro 2009 | Relatório de Inflação | 103

indicadores relativos ao mercado de trabalho e, além disso,as perspectivas para os próximos trimestres indicamcontinuidade dessa dinâmica de recuperação.

Apesar da marcada recuperação dos preços dopetróleo – fonte sistemática de incerteza advinda do cenáriointernacional – os mesmos se encontram em patamares beminferiores aos verificados antes do agravamento da crisefinanceira internacional. De fato, após atingir quase US$150em meados de 2008, o preço do barril de petróleo sedeslocou para patamares em torno de US$40, masrecentemente chegou a superar os US$75. Essa recuperaçãorefletiu, em um primeiro momento, a redução das incertezasmacroeconômicas, ou seja, avaliações de que o piormomento da crise financeira teria passado. Em um segundomomento, deveu-se às evidências de recuperaçãoeconômica, especialmente em importantes economiasemergentes. A despeito da considerável incerteza inerenteàs previsões sobre a trajetória dos preços do petróleo,permanece plausível o cenário central de trabalho adotadopelo Copom, que prevê preços domésticos da gasolinainalterados para o restante de 2009. Cabe notar ainda que ainfluência dos preços internacionais do petróleo sobre ainflação doméstica não se transmite exclusivamente porintermédio dos preços dos combustíveis na bomba, mastambém por canais como a cadeia produtiva do setorpetroquímico e as expectativas de consumidores eempresários. Faz-se oportuno registrar também que, assimcomo ocorrido com o preço do petróleo desde o início doano, os preços de commodities agrícolas como soja, trigo emilho, vêm mostrando recuperação consistente, embora emdiferentes intensidades.

Após mais do que duplicar em 2007 (7,89%, ante3,79% em 2006) e continuar se elevando em 2008, quandoatingiu 9,10%, a inflação mais ampla – medida pelo IGP-DI –arrefeceu de maneira acentuada em 2009. A variação do IGP-DI acumulada em doze meses, que em julho de 2008 erapositiva e se encontrava em 14,81%, passou para o terrenonegativo em julho de 2009, alcançando -0,53% em agosto,valor 13,36p.p. inferior ao observado no mesmo mês do anopassado. A queda do IGP–DI refletiu, essencialmente, ocomportamento do IPA-DI, cuja variação em doze mesespassou de uma inflação de 18,91% em julho de 2008 para umadeflação de 3,25% em agosto deste ano. Esse movimento emparte se deve à recente apreciação do real. Como anotadoanteriormente, o recuo no preço dos bens de construção quefazem parte da cesta do INCC também exerceram importantepressão desinflacionaria sobre o IGP-DI. Por sua vez, emboraimportante, a desaceleração dos preços ao consumidor –

104 | Relatório de Inflação | Setembro 2009

conforme a variação do IPC-Br – foi mais comedida, com ainflação se deslocando de 6,27% em novembro de 2008 para4,73% em agosto de 2009. A expressiva desaceleração do IPA-DI em parte se deveu à mudança de comportamento dos preçosagrícolas, cuja variação em doze meses passou de uma inflaçãode 37,91% em junho de 2008 para uma deflação de 3,43% emagosto. Por seu turno, os preços industriais, que aceleraramdurante a maior parte de 2008, também recuaram, mas emmenor intensidade. Com efeito, a variação em doze meses sedeslocou de uma inflação de 15,41% em outubro de 2008 parauma deflação de 3,17% em agosto deste ano. Conformedestacado em Relatórios anteriores, o Copom avalia que osefeitos do comportamento dos preços no atacado sobre ainflação para os consumidores dependerão das condições atuaise prospectivas da demanda e das expectativas dos formadoresde preços em relação à trajetória futura da inflação.

A elevação da inflação ao consumidor que vinhaocorrendo desde meados de 2007 e se intensificou em 2008sofreu reversão nos últimos trimestres. Mesmo os temoresiniciais com relação à magnitude do repasse para os preçosde bens e serviços finais da depreciação cambial ocorrida noúltimo trimestre de 2008 não se confirmaram. A rigor, as fortesquedas tanto do preço das commodities como do nível deatividade mais que compensaram o potencial inflacionáriocontido na depreciação cambial, ao passo que a postura dapolítica monetária contribuiu para deter a deterioração dasexpectativas de inflação. Em particular sobre o período maisrecente, embora os preços das commodities venhammostrando recuperação, a reversão da depreciação da taxade câmbio permite inferir certa compensação entre potenciaispressões inflacionárias e deflacionárias originadas nosmovimentos desses preços. De qualquer modo, o Comitêreafirma que continuará conduzindo suas ações de forma aassegurar que os ganhos obtidos no combate à inflação emanos recentes sejam permanentes.

Assim como a inflação plena, as três medidas denúcleo de inflação calculadas pelo Banco Central mostramredução nas taxas acumuladas em doze meses, embora emintensidade bem mais modesta. O núcleo por exclusão demonitorados e de alimentos no domicílio registrou inflaçãode 5,32% em doze meses até agosto, frente a 5,86% nomesmo mês do ano passado (redução de apenas 0,53 p.p).Por sua vez, no mesmo período a variação dos núcleos pormédias aparadas com e sem suavização de itenspreestabelecidos se reduziu, respectivamente, de 4,85% e4,92% para 4,38% e 3,65% (reduções de 0,48 p.p e 1,27p.p., respectivamente). Como esperado, as medidas denúcleos têm apresentado mais persistência do que a inflação

Setembro 2009 | Relatório de Inflação | 105

plena, ainda assim, no caso das duas últimas, se encontramabaixo do centro da meta.

As expectativas para a inflação mostraram relativaestabilidade desde a divulgação do último Relatório e, nadata de corte de 11 de setembro, encontravam-se em 4,30%,4,35% e 4,50%, respectivamente, para 2009, 2010 e 2011;ante 4,39%, 4,30% e 4,50% em 12 de junho. De um modogeral, desde a divulgação do último Relatório houve recuoda dispersão em torno das medidas de tendência central dasexpectativas de inflação. O Gráfico 6.2 isso especificamentepara 2009, o que, além do padrão típico de convergência aolongo do ano calendário, vai ao encontro da avaliação de queo cenário prospectivo para a inflação ficou marcadamentemenos incerto desde a divulgação do último Relatório.

6.2 Cenário principal: riscosassociados e implementaçãoda política monetária

As projeções com as quais o Copom trabalhabaseiam-se em um conjunto de hipóteses sobre ocomportamento das principais variáveis macroeconômicas.Esse conjunto de pressupostos, bem como os riscos a elesassociados, compõem o cenário principal com base no qualo Comitê toma decisões. Em linhas gerais, esse cenárioprospectivo, consubstanciado nas projeções que serãoapresentadas na próxima seção, contempla melhora nasperspectivas de médio prazo da atividade econômica global,do lado externo, bem como continuidade da recuperaçãoda atividade econômica, dentro de um cenário ainda benignopara a inflação, do lado doméstico.

Do ponto de vista do balanço de riscosrelacionados às perspectivas da inflação, os principaisriscos advêm da intensidade em que se dará a recuperaçãoda atividade econômica doméstica e da atuação demecanismos institucionais que inibem uma resposta maisintensa da inflação à maior ociosidade de recursos naeconomia. Do lado externo, o principal risco está associadoà persistência dos efeitos da crise financeira internacionale à velocidade de recuperação da atividade econômicaglobal. Em outra perspectiva, um risco a ser monitoradoestá associado à possibilidade de que os efeitoscumulativos e defasados da distensão monetária e fiscalimplementada neste ano atinjam intensidade máxima emmomento no qual o grau de ociosidade de fatores sejamenos significativa.

Gráfico 6.1 – Evolução das expectativas de mercado

e das metas referentes à inflação doze meses à frente

2,5

3,5

4,5

5,5

6,5

Jul Set Nov Jan 2008

Mar Mai Jul Set Nov Jan 2009

Mar Mai Jul Set

(%)

Meta Gerin

Gráfico 6.2 – Dispersão das expectativas de inflação

para 2009Frequência relativa

0

10

20

30

40

50

<3,65 <3,80 <3,95 <4,10 <4,25 <4,40 <4,55 <4,70 <4,85 <5,00 <5,15

(%)

12/jun/09 11/set/09

106 | Relatório de Inflação | Setembro 2009

O cenário externo contempla, no médio prazo,melhora mais robusta da atividade econômica mundial; e,no curto prazo, um avanço mais contido. Com efeito,diferentemente do contexto do último “Relatório deInflação”, existem hoje indicadores de que a recuperaçãoda atividade econômica estaria começando, avaliação estaque ganha suporte da melhora nas expectativas de mercadopara a atividade econômica global. Note-se que, a despeitoda melhora recente, o cenário externo ainda contemplacontração da economia para o acumulado de 2009, comrecuperação apenas em 2010. Com efeito, as projeçõesconsensuais para 2009 são de retração da atividade nos EUA,na Europa e no Japão (o G3), que não seria totalmentecompensada pelos bolsões de dinamismo econômicoexistentes nas economias emergentes, mormente na Ásia.Há, contudo, evidências de que a atividade econômica noG3 estaria se estabilizando, com sinais de melhora naatividade industrial e no mercado imobiliário nos EUA,associados à recuperação da atividade manufatureira e daconfiança empresarial na Alemanha e à retomada industrialno Japão. Entretanto, persiste o risco de que os problemasdo sistema financeiro internacional sejam agravados peladeterioração cíclica na qualidade do crédito, centrada nosEUA e na Europa, o que poderia conter a distensão dascondições financeiras e, por conseguinte, dificultar aconsolidação da recuperação. Nas economias maduras, emque a ancoragem das expectativas de inflação é mais forte ea atividade econômica se enfraqueceu consideravelmente ehá mais tempo, as pressões inflacionárias mostraram reduçãorápida. Também nas economias emergentes, o processo dedesinflação ocorreu, em que pese maior persistênciainflacionária. Nesse contexto, após um período deflexibilização agressiva, a política monetária em um númeroexpressivo de países parece ter entrado em fase deestabilidade; ao mesmo tempo em que o aumento doendividamento do setor público impõe limites a estímulosfiscais adicionais.

Existe ainda considerável incerteza sobre a rapideze magnitude da recuperação da economia mundialvislumbrada adiante. Cabe aqui considerar dois cenáriosalternativos. No primeiro caso, a atividade econômicapermanece estabilizada ou mostra recuperação tímida, quese estende por todo o ano de 2010, de forma que asrepercussões e efeitos contracionistas sobre a economiadoméstica perdurariam por todo o horizonte de projeção deinflação. Já no segundo caso, a retomada ocorre de formamais rápida do que se antecipa, com restauração dascondições financeiras e de confiança, alinhada à recuperaçãodos preços de commodities, possivelmente com maior risco

Setembro 2009 | Relatório de Inflação | 107

inflacionário. Diante da resiliência da atividade em grandeseconomias emergentes, mormente na Ásia, bem como doretorno do apetite por risco nos mercados financeirosinternacionais e dos sinais mais positivos de atividade noG3, a probabilidade de esse segundo cenário se materializaraumentou desde a divulgação do Relatório anterior.

Como ressaltado nos últimos Relatórios, os efeitosda crise mundial sobre a inflação brasileira tinham sinal, apriori, ambíguo. Entretanto, a posteriori o efeito líquidotem se mostrado predominantemente benigno, com osefeitos vinculados à redução da demanda e dos preços dascommodities se sobrepondo aos impactos da acentuadadepreciação cambial ocorrida nos meses seguintes aoagravamento da crise mundial. Mais recentemente, em quepese a recuperação dos preços das commodities, as pressõessobre os preços ao consumidor delas decorrentes têm sidode certa forma, até o momento, contrabalançadas pelaapreciação cambial.

No que se refere aos preços das commodities, omovimento altista relativamente generalizado do segundotrimestre deste ano foi seguido por um comportamentoheterogêneo no trimestre corrente. A trajetória futura dessespreços, porém, permanece envolta em bastante incerteza,pois depende, dentre outros fatores, da confirmação ou nãoda recuperação da atividade econômica nas economiasmaduras, da velocidade dessa recuperação e da reação daseconomias emergentes mais importantes. De qualquerforma, a percepção mais comum aponta probabilidade maiorde elevação do que de estabilidade desses preços,principalmente no médio prazo. Cabe lembrar, contudo, quea análise dos possíveis efeitos inflacionários da tendênciarecente dos preços de matérias-primas não deve serdesvinculada da análise dos efeitos que esse movimentoexerce sobre os preços de ativos brasileiros.

O movimento da taxa de câmbio no último trimestreconfirmou a mudança de quadro ressaltada no últimoRelatório. Embora a taxa de câmbio ainda se encontre emvalores superiores aos vigentes antes do agravamento da crisemundial, em setembro do ano passado, a maior parte dadepreciação verificada nos últimos meses de 2008 foirevertida. O baixo repasse da depreciação cambial para ospreços ao consumidor confirmou análise desenvolvida nosúltimos Relatórios, que apontava diversos fatores quecontribuiriam para uma menor transmissão da depreciaçãocambial para os preços. Foram enumerados, por exemplo, aconsolidação institucional do regime de metas para a inflação,o recuo dos preços em moeda externa das commodities, a

108 | Relatório de Inflação | Setembro 2009

contração da atividade econômica doméstica, as condiçõesiniciais em termos de taxa real efetiva de câmbio e a própriaapreciação cambial verificada anteriormente.

Atualmente, os principais fatores de riscodoméstico, como ressaltado anteriormente, estãorelacionados à intensidade da recuperação da atividade, àresistência inflacionária e aos efeitos cumulativos edefasados da distensão das condições monetárias e dosimpulsos fiscais. O primeiro elemento pode se concretizartanto como fator inflacionário, em cenário de aceleraçãoda retomada, como desinflacionário, caso a recuperaçãomostre arrefecimento, enquanto os outros dois aparecemcomo riscos inflacionários.

O comportamento do PIB no segundo trimestre doano confirma a avaliação contida no último Relatório, queapontava a existência de sinais de recuperação. Na verdade,a queda do PIB no primeiro trimestre em intensidade menordo que a que os analistas de mercado esperavam e a magnitudedo crescimento no segundo trimestre têm contribuído pararevisões (para cima) das expectativas de crescimento tantopara 2009 quanto para 2010. Os dados do segundo trimestreconfirmaram a resiliência do consumo das famílias, marcarama interrupção da trajetória de queda da formação bruta decapital fixo e o retorno do crescimento das exportações.Assim, os dois componentes da demanda agregada maisintensamente atingidos pela crise (investimentos eexportações) já mostram desempenho mais favorável.

A perspectiva de continuidade da recuperação daeconomia se baseia essencialmente em três elementos. Emprimeiro lugar, em contraste com o ocorrido em choquesanteriores, mesmo de menor intensidade, desta feita não ocorreuruptura no balanço de pagamentos, assim como não houvecrise financeira do setor público, alta da inflação oudesconfiança de mudança de regime. Em resumo, comoressaltado em diversas ocasiões, a economia brasileira estámais resistente a choques externos. Em segundo lugar, as açõesde política monetária – sem prejuízo do compromisso com asmetas para a inflação – e os estímulos fiscais – sem por emrisco a sustentabilidade da relação dívida/PIB – aindacontribuirão para o processo de retomada da atividadeeconômica. Em terceiro lugar, e possivelmente mais importante,o consumo, maior parcela da demanda agregada, tem semostrado resistente, em parte reflexo do recuo da inflação edo desempenho melhor do que esperado do mercado detrabalho. Também é importante mencionar que a confiança deconsumidores e empresários, que já se recuperava no trimestrepassado, tende a melhorar de forma mais significativa.

Setembro 2009 | Relatório de Inflação | 109

Contudo, embora a incerteza sobre as projeções decrescimento da economia tenha se reduzido, o ritmo darecuperação econômica ainda não está claro. Por exemplo,existem incertezas sobre o comportamento dosinvestimentos, pois, apesar da melhoria do clima deconfiança, os níveis de utilização da capacidade instaladaainda se encontram baixos, embora em movimentoascendente. O comportamento das exportações dependerádiretamente do ritmo de recuperação da economia mundial,embora o maior dinamismo das economias emergentes estejadesempenhando um papel importante. O consumo, por suavez, deve ser beneficiado pela melhora das condições decrédito e por sinais positivos vindos do mercado de trabalho,mas, em contrapartida, a retirada de estímulos tributáriosdeve funcionar como um amortecedor. Visto que, até omomento, o processo de retomada da expansão creditíciatem sido liderado pelos bancos públicos, é possível queiniciativas por parte dos bancos privados no sentido derecuperar suas respectivas fatias de mercado levem acrescimento mais intenso do crédito, com desdobramentospositivos sobre o consumo das famílias e, em linhas gerais,sobre a atividade econômica.

O Copom avalia também que ainda há mecanismosimportantes de resistência à queda da inflação no Brasil.Existem mecanismos de reajuste que contribuem paraprolongar no tempo pressões inflacionárias observadas nopassado, como evidencia o comportamento dos preços dosserviços e de alguns itens da cesta de administrados desdeo início do ano. De fato, apesar da contração econômica, ospreços de serviços cresceram 5,08% nos primeiros oitomeses do ano (7,04% no acumulado em doze meses) ante4,45% no mesmo período de 2008, oportunidade em que aeconomia se encontrava em acelerada expansão. Como sesabe, a presença de mecanismos de indexação de preços,mesmo que informais, reduz a sensibilidade da inflação àsflutuações da demanda. O risco é de que, apesar dos níveisde ociosidade da economia, esses mecanismos de indexaçãoacabem por se sobrepor aos mecanismos de contenção depreços vinculados às condições de demanda. Note-se,especificamente, que, ao conter o processo de desinflaçãoda economia, os mecanismos de indexação poderiam elevaro “ponto de partida” da taxa de inflação em um ciclo derecuperação econômica, contribuindo assim para elevar osriscos para o cenário inflacionário prospectivo.

Em uma perspectiva de médio prazo, porém, o riscomaior para a trajetória inflacionária advém dos efeitos,cumulativos e defasados, da distensão das condiçõesfinanceiras e dos impulsos fiscais sobre a evolução da

110 | Relatório de Inflação | Setembro 2009

demanda doméstica em contexto de gradual retomada dautilização dos fatores de produção. A taxa Selic atingiu onível historicamente mais baixo (8,75% a.a.), com umaredução acumulada no presente ciclo de 500 pontos-base.Parte relevante dos efeitos da distensão das condiçõesfinanceiras ainda irá se materializar ao longo dos próximostrimestres (ver boxe “A Defasagem da Transmissão daPolítica Monetária para Preços” do Relatório anterior). Demodo similar, parte dos efeitos da expansão fiscal já ocorridaainda está por se materializar. Nesse contexto, as incertezasexistentes com relação à magnitude e defasagem dosmecanismos de transmissão de política monetária tendem aser mais acentuadas. De qualquer modo, no médio prazo, aperspectiva é de que parcela dos supracitados efeitos atingiráos preços possivelmente quando o grau de ociosidade dosfatores será menor do que o atual, haja vista ocomportamento recente de indicadores de utilização dacapacidade instalada e do mercado de trabalho.

Do lado fiscal, a incerteza sobre o comportamentodo PIB se traduz em incerteza sobre a arrecadação fiscalfutura, em um quadro de certa rigidez dos gastosgovernamentais, que se transmite para a evolução dosuperávit primário do setor público consolidado. Mesmoassim, o Copom avalia, com as informações até aquidisponíveis, que, caso os superávits primários sejamincrementados nos próximos anos, não deve ocorrer inflexãosignificativa e consistente da tendência de redução da razãodívida sobre produto.

Como ressaltado no último Relatório, a economiabrasileira enfrentou um período contracionista emconseqüência da crise global, mas isso não implicou qualquerruptura ou mudança de regime de política econômica, aexemplo do que ocorreu, por exemplo, no início de 1999. Oarcabouço básico da política econômica, calcado no tripémetas para a inflação, ajuste fiscal e taxa de câmbio flutuanteestá consolidado e combina resiliência e flexibilidade. Alémdisso, a sólida posição financeira externa, com o expressivovolume de reservas internacionais, os superávits comerciaise o financiamento externo baseado principalmente eminvestimento direto foram fundamentais para vencer asturbulências sem rupturas.

Ao se decompor o IPCA em preços livres e empreços administrados, nota-se que, em 2009, os últimosprovavelmente ainda contribuirão para conter as pressõesinflacionárias, como se verificou nos dois últimos anos. Defato, o cenário principal contempla variações dos preçosadministrados em valores menores do que às dos preços

Setembro 2009 | Relatório de Inflação | 111

livres. Em virtude do recuo dos preços no atacado duranteboa parte deste ano e da perspectiva de que esses preçospermaneçam contidos até o final deste ano, o cenário paraos administrados no médio prazo se apresenta relativamentebenigno. Em particular, com relação aos preços domésticosda gasolina, em virtude da existência de certa margem emrelação aos valores praticados no mercado internacional,aparentemente é limitada a possibilidade de aumento dessespreços no curto e médio prazo.

O último Relatório apontava os riscos de umaintensificação da retração do mercado de trabalho.Entretanto, números recentes mostram sinais positivos nessemercado, cuja tendência agora é de melhora, em linha comas perspectivas de recuperação da economia doméstica. Acontração econômica teve efeitos importantes no mercadode trabalho, mas eles se mostraram de menor magnitude, edifusão, quando comparados com a queda da atividade. Doisfatores podem ter contribuído para esse comportamento: i)queda da atividade mais concentrada na indústria, ao mesmotempo em que setores que empregam muita mão-de-obra,como o de serviços, foram de certa forma poupados; e ii) ocurto período de tempo da contração da atividade e asperspectivas favoráveis correntes de crescimento econômico(o nível de emprego tende a reagir com certa defasagem emrelação ao nível da produção).

A melhoria do mercado de crédito se intensificoudesde a divulgação do último Relatório. Os spreadsbancários médios retornaram a valores próximos dosvigentes antes do agravamento da crise global, as taxas dejuros tanto das operações para pessoas físicas como para asjurídicas estão em níveis menores e as concessões de créditoem níveis semelhantes. O crédito externo também tem senormalizado. Assim, o cenário principal contemplacontinuidade da recuperação do mercado de créditodoméstico e externo.

A possibilidade de que alterações inesperadas nadinâmica da inflação venham a ter efeitos sobre asexpectativas dos agentes quanto à trajetória inflacionáriano médio e longo prazos constitui risco perene para aimplementação da política monetária e, portanto, merecemonitoramento contínuo. Em princípio, impactosconcentrados de curto prazo podem ensejar a disseminaçãode efeitos de segunda ordem, visto que variaçõessignificativas de preços relativos que se consubstanciamem índices elevados de inflação tendem a gerar reações porrecomposição de renda real pelos agentes, o que, por suavez, realimenta o processo inflacionário. Tal risco tende a

112 | Relatório de Inflação | Setembro 2009

ser maior em cenários de mercado de trabalho aquecido. Aexperiência internacional, bem como o próprio histórico dainflação do País, recomenda que a postura da autoridademonetária permaneça cautelosa de forma a enfrentarpotenciais efeitos de segunda ordem.

A estratégia adotada pelo Copom visa manter ainflação, que terminou o ano de 2008 próxima ao limitesuperior do intervalo de tolerância previsto pelo regime,em patamar consistente com a trajetória de metas em 2009,2010 e em 2011. Tal estratégia, que terá seus resultadosevidenciados ao longo do tempo, leva em conta asdefasagens do mecanismo de transmissão, e é a maisindicada para lidar com a incerteza inerente ao processo deformulação e de implementação da política monetária.

O Comitê avalia que continuaram se consolidandoas perspectivas de concretização de um cenário inflacionáriobenigno, no qual o IPCA evoluiria de forma consistente coma trajetória das metas. A propósito, essa evolução do cenárioprospectivo manifesta-se nas projeções de inflaçãoconsideradas pelo Copom e nas expectativas de inflaçãopreparadas por analistas independentes. O Copom entendeque a perda de dinamismo da demanda doméstica gerouampliação da margem de ociosidade da utilização dosfatores, ocasionando redução das pressões inflacionárias.Por outro lado, o Copom assinala que a expressivaflexibilização da política monetária implementada desdejaneiro, potencializada pelos impulsos fiscais verificadosno mesmo período, terá efeitos cumulativos, que serãoevidenciados, após certa defasagem temporal, sobre aeconomia. Assim, a política monetária deve manter posturacautelosa, visando assegurar a convergência da inflação paraa trajetória de metas.

O Comitê entende que decisões sobre a evoluçãoda taxa básica de juros têm que levar em conta a magnitudedo movimento total realizado de janeiro a julho, cujosimpactos sobre diversos indicadores econômicos ficarãoevidentes ao longo do tempo, em contexto de retomadapaulatina da utilização dos fatores de produção. O Copomconsidera, também, que uma postura mais cautelosacontribuirá para mitigar o risco de reversões abruptas dapolítica monetária no futuro e, assim, para a recuperaçãoconsistente da economia ao longo dos próximos trimestres.O Copom avalia, adicionalmente, que a preservação deperspectivas inflacionárias benignas irá requerer que ocomportamento do sistema financeiro e da economia sobum novo patamar de taxas de juros seja cuidadosamentemonitorado ao longo do tempo.

Setembro 2009 | Relatório de Inflação | 113

À luz dessas considerações, o Copom decidiureduzir a taxa Selic de 9,25% a.a. para 8,75% na reunião dejulho e mantê-la nesse patamar na reunião de setembro.Levando em conta, por um lado, a flexibilização da políticamonetária implementada desde janeiro e, por outro, amargem de ociosidade dos fatores produtivos, entre outrosfatores, o Comitê avalia que esse patamar de taxa básica dejuros é consistente com um cenário inflacionário benigno,contribuindo para assegurar a manutenção da inflação natrajetória de metas ao longo do horizonte relevante e para arecuperação não inflacionária da atividade econômica.

6.3 Pressupostos e Previsão deInflação

De acordo com os procedimentos tradicionalmenteadotados, e levando-se em conta o conjunto de informaçõesdisponíveis até 11 de setembro de 2009 (data de corte), ocenário de referência pressupõe manutenção da taxa decâmbio constante no horizonte de previsão em R$1,85/US$,e a meta para a taxa Selic em 8,75% a.a. – valor fixado nareunião do Copom de setembro – ante R$1,95/US$ e 9,25%considerados no “Relatório de Inflação” de junho de 2009. Aprojeção para a variação, em 2009, do conjunto dos preçosadministrados por contrato e monitorados, foi reduzida para4,5%, ante 4,8% considerados no último Relatório. Essaprojeção baseia-se nas hipóteses, para o acumulado de 2009,de variação nula nos preços da gasolina; de 6,9% no preçodo gás de botijão; de 5,4% nos preços da eletricidade; e de1,1% nas tarifas de telefonia fixa. Os itens para os quais sedispõe de mais informações foram projetadosindividualmente. Para os demais, as projeções baseiam-seem modelos de determinação endógena de preçosadministrados, que consideram componentes sazonais,variações cambiais, inflação de preços livres e inflaçãomedida pelo IGP, entre outras variáveis. De acordo com essesmodelos, a projeção de reajustes dos itens administrados porcontrato e monitorados, tanto para 2010 quanto para 2011, éde 4,0%, ante 4,5% no Relatório de junho.

O cenário de mercado, por sua vez, incorporadados da pesquisa realizada pela Gerin junto a um conjuntosignificativo de instituições até a data de corte. Nessecenário, as expectativas para a evolução da taxa de câmbiomédia se reduziram na comparação com os valoresdivulgados no “Relatório de Inflação” de junho. Para oúltimo trimestre de 2009, essas expectativas passaram deR$2,00/US$ para R$1,82/US$ e, para o último de 2010,

114 | Relatório de Inflação | Setembro 2009

de R$2,09/US$ para R$1,85/US$. Para o terceiro trimestrede 2011, as expectativas projetam taxa de câmbio deR$1,88/US$. No que se refere às expectativas acerca daevolução da taxa Selic, para o último trimestre de 2009,deslocaram-se de 9,00% para 8,75% a.a.; e, para o últimode 2010, de 8,98% para 9,08% a.a. Para o terceiro trimestrede 2011, os analistas projetam taxa Selic média de 9,75%a.a. Essa trajetória para a taxa Selic é consistente comspreads para o swap pré-DI de 360 dias de 72 p.b. e 82p.b., em relação à taxa Selic atual, no último trimestre de2009 e de 2010, respectivamente. Note-se, ainda, que ocenário de mercado pressupõe variações de 4,5%, de 4,1%e de 4,1% para o conjunto dos preços administrados em2009, em 2010 e em 2011.

Quanto à política fiscal, as projeções apresentadasneste Relatório pressupõem o cumprimento das metas parao superávit primário de 2,5% do PIB em 2009 e de 3,3% doPIB em 2010, nos dois casos ajustadas pela possibilidadede que os percentuais sejam reduzidos em até 0,50 p.p., emvirtude da implementação do Projeto Piloto deInvestimentos (PPI), em 2009 e em 2010, e de 0,15 p.p.adicionais em 2010, em virtude do Programa de Aceleraçãodo Crescimento (PAC). Além disso, considera-se que osuperávit primário em 2011 retornaria, sem ajustes, aopatamar de 3,3% do PIB.

Com base nos pressupostos acima e utilizando oconjunto disponível de informações, foram construídas asprojeções para a variação do IPCA acumulada em quatrotrimestres, compatíveis com as trajetórias de juros e câmbioque caracterizam os cenários de referência e de mercado.

A previsão central associada ao cenário dereferência indica inflação de 4,2% em 2009, 0,1 p.p. maiordo que o valor projetado no Relatório de junho e abaixo dovalor central de 4,5% para a meta estabelecida pelo CMN.Conforme ilustra o Gráfico 6.3, segundo o cenário dereferência, do terceiro trimestre de 2009 ao último de 2010,a inflação acumulada em quatro trimestres se posicionaabaixo do valor central de 4,5% fixado como meta deinflação para 2009, 2010 e 2011. Em parte isso reflete osefeitos defasados da ociosidade dos fatores de produçãoverificada a partir do quarto trimestre de 2008, que, emboratenha recuado, deve persistir por mais algum tempo. Poroutro lado, note-se que a inflação acumulada em doze mesesse posiciona acima do valor central da meta nos doisprimeiros trimestres de 2011 e, no terceiro, coincide com ameta. Especificamente, a projeção para a inflação acumuladaem doze meses parte de 4,3% no terceiro trimestre de 2009

Gráfico 6.3 – Projeção da inflação medida pelo IPCA, com

juros constantes de 8,75% a.a. (Cenário de referência)

Leque de inflação

Obs.: Inflação acumulada em 12 meses (% a.a.).

-2

0

2

4

6

8

10

I 2008

II III IV I 2009

II III IV I 2010

II III IV I 2011

II III

(%)

(Cenário de referência)

Intervalo de probabilidade

50%

Período 30% Projeção

10% central

2009 3 4,2 4,2 4,3 4,3 4,4 4,5 4,3

2009 4 3,8 4,0 4,1 4,3 4,5 4,7 4,2

2010 1 3,5 3,8 4,0 4,2 4,5 4,8 4,1

2010 2 2,9 3,2 3,5 3,8 4,1 4,4 3,6

2010 3 3,1 3,5 3,8 4,2 4,5 4,9 4,0

2010 4 3,4 3,8 4,2 4,5 4,9 5,4 4,4

2011 1 3,6 4,0 4,4 4,8 5,3 5,7 4,6

2011 2 3,5 4,0 4,4 4,8 5,3 5,8 4,6

2011 3 3,3 3,8 4,3 4,7 5,2 5,7 4,5

Obs.: Inflação acumulada em 12 meses (% a.a.).

Tabela 6.1 – Inflação do IPCA, com juros constantes de 8,75% a.a.

Obs.: Inflação acumulada em 12 meses (% a.a.).

Setembro 2009 | Relatório de Inflação | 115

e encerra esse ano em 4,2%; atinge 3,6% no segundotrimestre de 2010, mas, a partir de então se eleva e encerra2010 em 4,4%; além disso, desloca-se para 4,6% nos doisprimeiros trimestres de 2011 e recua para 4,5% no terceiro.Cabe registrar que a elevação da projeção de inflação nosegundo semestre de 2010 e no primeiro de 2011 em partese deve aos impulsos fiscais esperados para o segundosemestre de 2009 e o primeiro de 2010, que vêmcontribuindo para acelerar a retomada da atividade. Poroutro lado, o recuo da projeção no terceiro trimestre de 2011reflete a expectativa de que ao menos em parte essesestímulos fiscais sejam retirados a partir do segundosemestre de 2010.

Os dados da Tabela 6.1 indicam, para o ano de 2009,recuo de 0,6 p.p. na inflação acumulada em doze mesesentre o valor realizado, de 4,8% no segundo trimestre, e aprojeção para o fim do ano, segundo o cenário de referência.Esse movimento reflete, para a inflação de preços livres nosegundo semestre de 2009, valores menores do que osregistrados no segundo semestre de 2008, haja vista quecom os administrados ocorre o contrário. Note-se que aprojeção se eleva do segundo para o quarto trimestre de2010, bem como no primeiro de 2011, nesse último caso,posicionando-se ligeiramente acima do valor central para ameta. Cabe informar ainda ser residual a probabilidadeestimada de a inflação ultrapassar o limite superior dointervalo de tolerância da meta em 2009, segundo o cenáriode referência.

No cenário de mercado, a previsão de 4,2% para ainflação em 2009 é igual à associada ao cenário de referênciae também à projeção constante do último Relatório.Conforme se pode inferir a partir do Gráfico 6.4 e da Tabela6.2, as projeções indicam continuidade do recuo da inflaçãoacumulada em doze meses em 2009, que, dos 4,8%verificados no segundo trimestre, desloca-se para 4,3% noterceiro e encerra o ano em 4,2%, portanto, abaixo do valorcentral de 4,5% para a meta. O fato de a dinâmica dasprojeções no cenário de mercado se aproximar da obtida nocenário de referência se deve às expectativas dos analistasde mercado de estabilidade tanto para a taxa de câmbioquanto para a taxa Selic nos próximos trimestres.

A comparação das trajetórias apresentadas nesteRelatório com as divulgadas no Relatório anterior, queconstam da Tabela 6.3, mostra, para o cenário de referência,uma elevação nas projeções a partir do quarto trimestre de2009, que se deve, em parte, à redução da taxa Selic ocorridadesde a publicação do último Relatório, bem como ao fato

Gráfico 6.4 – Projeção da inflação medida pelo IPCA, com

expectativas de mercado para as taxas de câmbio e de juros

Leque de inflação

Obs.: Inflação acumulada em 12 meses (% a.a.).

-2

0

2

4

6

8

10

I 2008

II III IV I 2009

II III IV I 2010

II III IV I 2011

II III

(%)

Tabela 6.2 – Projeção da inflação medida pelo IPCA, com

expectativas de mercado para as taxas de câmbio e de juros ¹

Intervalo de probabilidade

50%

Período 30% Projeção

10% central

2009 3 4,2 4,2 4,3 4,3 4,4 4,5 4,3

2009 4 3,8 4,0 4,1 4,3 4,4 4,6 4,2

2010 1 3,5 3,7 4,0 4,2 4,4 4,6 4,1

2010 2 2,9 3,2 3,5 3,7 4,0 4,3 3,6

2010 3 2,9 3,4 3,7 4,1 4,5 4,9 3,9

2010 4 3,3 3,8 4,2 4,6 5,0 5,5 4,4

2011 1 3,5 4,0 4,5 5,0 5,4 6,0 4,7

2011 2 3,3 3,9 4,5 5,0 5,6 6,2 4,7

2011 3 3,1 3,7 4,3 4,9 5,5 6,2 4,6

Obs.: Inflação acumulada em 12 meses (% a.a.).

1/ De acordo com a Gerin.

PeríodoCenário dereferência

Cenário demercado

2009 II 4,7 4,7

2009 III 4,4 4,4

2009 IV 4,1 4,2

2010 I 4,0 4,1

2010 II 3,6 3,7

2010 III 3,6 3,8

2010 IV 3,9 4,2

2011 I 4,1 4,5

2011 II 4,0 4,4

Tabela 6.3 – Projeções do "Relatório de Inflação" de junho de 2009

116 | Relatório de Inflação | Setembro 2009

Gráfico 6.5 – Trajetória das metas e projeções referentes

à inflação acumulada em doze meses

3

4

5

6

7

Jan 2009

Mai Set Jan 2010

Mai Set Jan 2011

Mai Set

(%)

MetaCenário de mercadoCenário de referência

Gráfico 6.6 – Projeção de Inflação: Modelos VAR

Obs.: Inflação acumulada em 12 meses (% a.a.). Média das projeções dos modelos.

3

4

5

6

7

Mai Jul Set Nov Jan 2010

Mar Mai Jul Set Nov Jan 2011

Mar Mai Jul Set

(%)

Gráfico 6.7 – Variação do PIB com juros fixos em 8,75% a.a.

Cenário de referência

Leque do produto

-3

-1

1

3

5

7

III 2007

IV I2008

II III IV I2009

II III IV

(%)

de que os impulsos fiscais implementados no segundotrimestre do ano corrente foram maiores do que o esperado.

O Gráfico 6.5 mostra a evolução da inflaçãoacumulada em doze meses, de acordo com os cenários dereferência e de mercado até o terceiro trimestre de 2011,juntamente com a trajetória de metas. Até agosto de 2009,os valores referem-se à inflação ocorrida e, a partir de então,as trajetórias consideram projeções associadas aosrespectivos cenários para a construção dos valoresacumulados. As projeções observam tendência decrescenteaté atingirem o menor valor, no segundo trimestre de 2010(3,6% em ambos os cenários). A partir daí se elevam, demodo que ao final do horizonte relevante virtualmentecoincidem com o valor central da meta, no cenário dereferência, e se posicionam ligeiramente acima desse valorno cenário de mercado. Essa pequena diferença entre osdois cenários reflete a expectativa de depreciação cambial,que mais do que compensa os efeitos das expectativas deelevação da taxa básica sobre as projeções.

A média das projeções geradas pelos modelos deVetores Auto-Regressivos (VAR) para a inflação acumuladaem doze meses consta do Gráfico 6.6. Até agosto de 2009, osvalores referem-se à inflação ocorrida e, a partir de então, aprojeções. Observa-se uma tendência declinante das projeçõespara a inflação acumulada em doze meses até o terceirotrimestre de 2009. Nesse trimestre as projeções se posicionampróximas ao patamar de 4,2%, valor ao redor do qual flutuamaté o segundo trimestre de 2010. Do terceiro trimestre de2010 em diante, passam a ser mais fortemente influenciadaspela média da inflação nos últimos anos (reversão à média) ese movem na direção do patamar de 5,0%.

O Gráfico 6.7 mostra o leque de crescimento doproduto construído com base nas hipóteses do cenário dereferência. Tendo em vista que o modelo que gera asprojeções de crescimento do PIB utiliza duas variáveis quenão são diretamente observáveis, produto potencial e hiatodo produto, os erros de previsão associados a essas projeçõessão consideravelmente maiores do que os erros contidosnas projeções de inflação. De acordo com esse cenário, ocrescimento do PIB previsto para 2009 é de 0,8%, mesmovalor projetado no “Relatório de Inflação” de junho de 2009.

Setembro 2009 | Relatório de Inflação | 117

Três Novas Medidas de Núcleo de Inflação

Embora não exista consenso entre oseconomistas sobre a definição de núcleo da inflação– inflação subjacente – geralmente núcleos sãodefinidos como indicadores da “verdadeira”tendência da taxa de inflação. Com o intuito deencontrar essa tendência, o procedimento padrãoprocura excluir da inflação “cheia” aqueles choquesconsiderados temporários, ou seja, busca separar ocomponente transitório e o permanente da inflação.Por trás desse processo encontra-se a idéia de que onúcleo seria um indicador mais adequado datendência futura da inflação do que a própriainflação. Dessa forma, seria natural antecipar que oconceito de núcleo de inflação, assim como de suascontrapartidas empíricas, tem relevância tanto paraa formulação como para a condução da políticamonetária. Considerando esse e outros aspectos, esteBoxe, que, em grande parte, baseia-se em da SilvaFilho & Figueiredo (2009), apresenta três novasmedidas de núcleo para a inflação ao consumidormedida pelo Índice Nacional de Preços aoConsumidor Amplo (IPCA). Note-se que taismedidas não irão, necessariamente, substituir aquelasbrevemente descritas abaixo e que sãotradicionalmente mencionadas pelo Banco Centralem suas análises, embora, eventualmente, possamse juntar as mesmas para formar um conjunto maisabrangente de medidas de núcleo.

É largamente aceito por acadêmicos e porformuladores que, ao reagir a movimentostemporários da inflação, a política monetária podedesnecessariamente aumentar a volatilidade doproduto e da inflação. Além disso, dado que a políticamonetária afeta a atividade econômica e a inflaçãode maneira defasada, sua eficácia está vinculada, emparte, à possibilidade de se anteciparem movimentos

118 | Relatório de Inflação | Setembro 2009

persistentes da inflação. Nesse contexto, portanto,fica evidente a importância dos núcleos e de outrosindicadores da tendência da inflação.

A literatura lista vários métodos para ocálculo do núcleo de inflação. Entretanto, a medidamais comum – surgida ainda na década de 70 doséculo passado – resulta da exclusão dos preços deitens supostamente mais voláteis (por exemplo,alimentos e energia) do índice pleno. Não obstante,outros métodos, como o de médias aparadas, medianaponderada e os que re-ponderam os componentes doíndice pleno segundo as respectivas volatilidades sãolargamente utilizados.

A importância atribuída aos núcleos variasubstancialmente entre países. O Federal Reserve dágrande ênfase ao núcleo que exclui alimentos e energiado deflator dos Gastos Pessoais com Consumo, aopasso que o Banco do Canadá usa como guiaoperacional para a política monetária um núcleo queexclui do Índice de Preços ao Consumidor os oitocomponentes mais voláteis. Por outro lado,aparentemente os núcleos não têm papel tão relevantenas decisões do Banco da Inglaterra e do BancoCentral Europeu, uma avaliação que em certa medidatambém poderia ser aplicada ao caso brasileiro. Aindaassim, desde 2000 – após a implementação do regimede metas para a inflação – o Banco Central calcula edivulga três medidas de núcleo de inflação, além defazer-lhes referência nos Relatórios de Inflação e nasAtas das reuniões do Copom.1 O núcleo por exclusãodesconsidera os preços administrados e monitoradospor contrato e os preços da alimentação no domicílio,ao passo que as outras duas são do tipo médiasaparadas, com ou sem suavização de itens queapresentam reajustes infreqüentes.

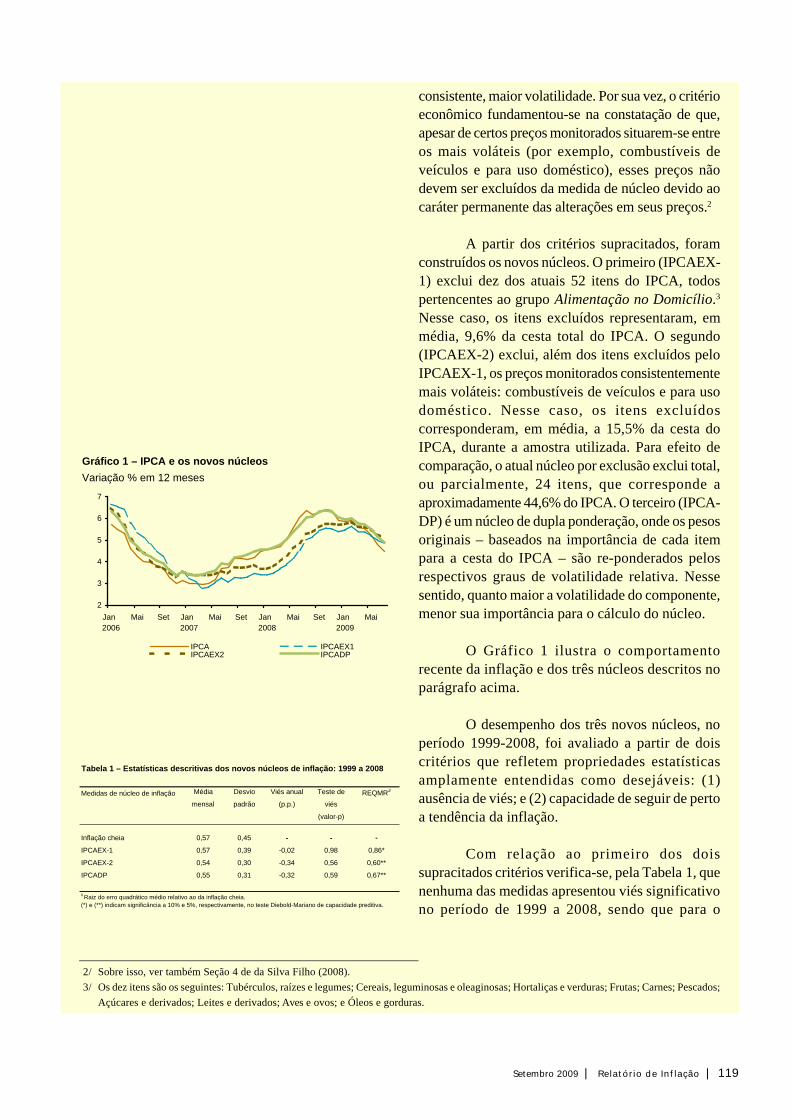

No que se segue, serão brevemente descritasas três novas medidas de núcleo para a inflação medidapelo IPCA. Duas advêm da exclusão de componentes– por motivos estatísticos e econômicos – da cesta debens e serviços que compõe o IPCA. A terceira re-pondera os componentes do IPCA usando suasvolatilidades relativas. Com relação aos dois novosnúcleos por exclusão, o critério estatístico procurouexcluir os itens que apresentaram, de maneira

1/ Dois boxes sobre núcleo de inflação apareceram nos Relatórios de Inflação de junho e setembro de 2000.

Setembro 2009 | Relatório de Inflação | 119

consistente, maior volatilidade. Por sua vez, o critérioeconômico fundamentou-se na constatação de que,apesar de certos preços monitorados situarem-se entreos mais voláteis (por exemplo, combustíveis deveículos e para uso doméstico), esses preços nãodevem ser excluídos da medida de núcleo devido aocaráter permanente das alterações em seus preços.2

A partir dos critérios supracitados, foramconstruídos os novos núcleos. O primeiro (IPCAEX-1) exclui dez dos atuais 52 itens do IPCA, todospertencentes ao grupo Alimentação no Domicílio.3

Nesse caso, os itens excluídos representaram, emmédia, 9,6% da cesta total do IPCA. O segundo(IPCAEX-2) exclui, além dos itens excluídos peloIPCAEX-1, os preços monitorados consistentementemais voláteis: combustíveis de veículos e para usodoméstico. Nesse caso, os itens excluídoscorresponderam, em média, a 15,5% da cesta doIPCA, durante a amostra utilizada. Para efeito decomparação, o atual núcleo por exclusão exclui total,ou parcialmente, 24 itens, que corresponde aaproximadamente 44,6% do IPCA. O terceiro (IPCA-DP) é um núcleo de dupla ponderação, onde os pesosoriginais – baseados na importância de cada itempara a cesta do IPCA – são re-ponderados pelosrespectivos graus de volatilidade relativa. Nessesentido, quanto maior a volatilidade do componente,menor sua importância para o cálculo do núcleo.

O Gráfico 1 ilustra o comportamentorecente da inflação e dos três núcleos descritos noparágrafo acima.

O desempenho dos três novos núcleos, noperíodo 1999-2008, foi avaliado a partir de doiscritérios que refletem propriedades estatísticasamplamente entendidas como desejáveis: (1)ausência de viés; e (2) capacidade de seguir de pertoa tendência da inflação.

Com relação ao primeiro dos doissupracitados critérios verifica-se, pela Tabela 1, quenenhuma das medidas apresentou viés significativono período de 1999 a 2008, sendo que para o

2/ Sobre isso, ver também Seção 4 de da Silva Filho (2008).3/ Os dez itens são os seguintes: Tubérculos, raízes e legumes; Cereais, leguminosas e oleaginosas; Hortaliças e verduras; Frutas; Carnes; Pescados;

Açúcares e derivados; Leites e derivados; Aves e ovos; e Óleos e gorduras.

Gráfico 1 – IPCA e os novos núcleos

Variação % em 12 meses

2

3

4

5

6

7

Jan 2006

Mai Set Jan 2007

Mai Set Jan 2008

Mai Set Jan 2009

Mai

IPCA IPCAEX1IPCAEX2 IPCADP

Tabela 1 – Estatísticas descritivas dos novos núcleos de inflação: 1999 a 2008

Medidas de núcleo de inflação Média Desvio Viés anual Teste de

mensal padrão (p.p.) viés

(valor-p)

Inflação cheia 0,57 0,45 - - -

IPCAEX-1 0,57 0,39 -0,02 0,98 0,86*

IPCAEX-2 0,54 0,30 -0,34 0,56 0,60**

IPCADP 0,55 0,31 -0,32 0,59 0,67**

(*) e (**) indicam significância a 10% e 5%, respectivamente, no teste Diebold-Mariano de capacidade preditiva.

REQMR#

# Raiz do erro quadrático médio relativo ao da inflação cheia.

120 | Relatório de Inflação | Setembro 2009

IPCAEX-1, o viés foi virtualmente nulo. Paraverificar a capacidade de as medidas de núcleocapturarem a tendência da inflação plena, calculou-se a raiz quadrada do erro quadrático médio (REQM)para cada medida de núcleo, em relação à medidade tendência.4 Em seguida, cada estatística foiajustada pela REQM da inflação plena, obtendo-sea raiz do erro quadrático médio relativo ao dainflação cheia (REQMR). Os resultados mostram queas medidas de núcleo, de fato, captam melhor atendência da inflação do que a própria inflação plenae que, sob este critério, o IPCAEX-2 mostrou-sesuperior aos demais.

De acordo com as evidências acima, verifica-se que nenhum dos três novos núcleos domina osdemais nos critérios analisados. Se por um lado, oIPCAEX-1 virtualmente não apresenta viés, oIPCAEX-2 é o que mais de perto segue a tendênciada inflação. Esses resultados suportam a avaliaçãode que é importante analisar um conjunto variadode medidas de núcleo, ao invés de focar em medidasespecíficas, já que, na prática, não se consegueespecificar um núcleo que seja superior em todos oscritérios de avaliação. Essa é uma das razões pelasquais a grande maioria dos países que adota o regimede metas para a inflação persegue metas medidaspela variação de um índice pleno; ao mesmo tempoem que utiliza medidas de núcleo apenas como partede um amplo conjunto de informações no qual sebaseia o processo decisório da política monetária.

Referências

da Silva Filho, T. N. T. (2008). “Searching for theNatural Rate of Unemployment in a Large RelativePrice Shock’s Economy: the Brazilian Case”. Trabalho para Discussão 163, Banco Central doBrasil, maio de 2008.

da Silva Filho, T. N. T. e Figueiredo, F. (2009). “HasCore Inflation Been Doing a Good Job in Brazil?”. Trabalho para Discussão, Banco Central do Brasil,a publicar.

4/ A tendência da inflação é aproximada pela média centrada de 25 meses da inflação cheia.

Setembro 2009 | Relatório de Inflação | 121

Indicadores Financeiros Antecedentes do PIB Brasileiro

Os indicadores financeiros, de um modo geral,estão associados às expectativas dos agentes sobre aocorrência de eventos futuros, como mostram Estrelae Mishkin (1997) e Stock e Watson (2001), e, portanto,são candidatos naturais a indicadores antecedentes daatividade econômica. Essa avaliação ganha suporte dofato de os indicadores financeiros apresentaremalgumas das propriedades inerentes aos indicadoresantecedentes: conformidade ao ciclo de negócios,significância econômica, precisão estatística,tempestividade e pouca necessidade de revisões dasséries. Dessa forma, acompanhar o desenvolvimentodos indicadores financeiros pode ser de grande utilidadepara a formulação e condução da política monetária,dado seu caráter essencialmente forward looking. Esteboxe objetiva apresentar evidências de que algunsindicadores financeiros brasileiros são relevantes comoindicadores antecedentes do PIB.1

Para escolher os indicadores financeirosantecedentes, foi necessário, antes, construir o ÍndiceCoincidente Composto da atividade econômica(ICC), como mostram Stock e Watson (1989)2. Issoporque, como a freqüência da série de PIB étrimestral, a série mensal de produção industrial nãoforneceria informações suficientes sobre o PIB, hajavista que parte importante da oferta agregada naseconomias modernas se concentra em atividadescomo serviços. O conjunto das séries que comporãoo ICC deve incluir, portanto, além da produçãoindustrial, outras séries que sinalizem o estado daeconomia em outros setores. A Tabela 1 mostra comoforam agrupadas as 133 séries inicialmente

1/ Para indicadores antecedentes da atividade econômica no Brasil, sem enfoque específico nas séries financeiras, veja Duarte, Issler e Spacov(2004), Spacov (2001) e Hollauer e Issler (2006).

2/ Para revisão de literatura, veja Marcellino (2005).

122 | Relatório de Inflação | Setembro 2009

selecionadas como candidatas a pertencer aoconjunto utilizado para construir o ICC.

A partir da análise das correlações e dostestes de causalidades entre as séries3, foramselecionadas como candidatas a coincidentes: abatede aves, produção de adubo, expedição de papelondulado, embalagens de material plástico, materialde embalagem de papel, vendas reais – indústria,pessoal ocupado assalariado – indústria, utilizaçãoda capacidade instalada na indústria de São Paulo,produção física da indústria geral, exportações,importações, importações de bens intermediários,produção total de auto veículos, carga de energia efluxo de veículos pesados.