Pesquisa Global de Gerenciamento de Riscos - aon.com ARS/Aon-Estudo_Global_Sur… · e que há...

112

Aon Risk Solutions 2015 Pesquisa Global de Gerenciamento de Riscos Risk. Reinsurance. Human Resources.

Transcript of Pesquisa Global de Gerenciamento de Riscos - aon.com ARS/Aon-Estudo_Global_Sur… · e que há...

Aon Risk Solutions

2015

Pesquisa Global de Gerenciamento de Riscos

Risk. Reinsurance. Human Resources.

Índice

Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

Sumário Executivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

Perfil dos Entrevistados . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . .10

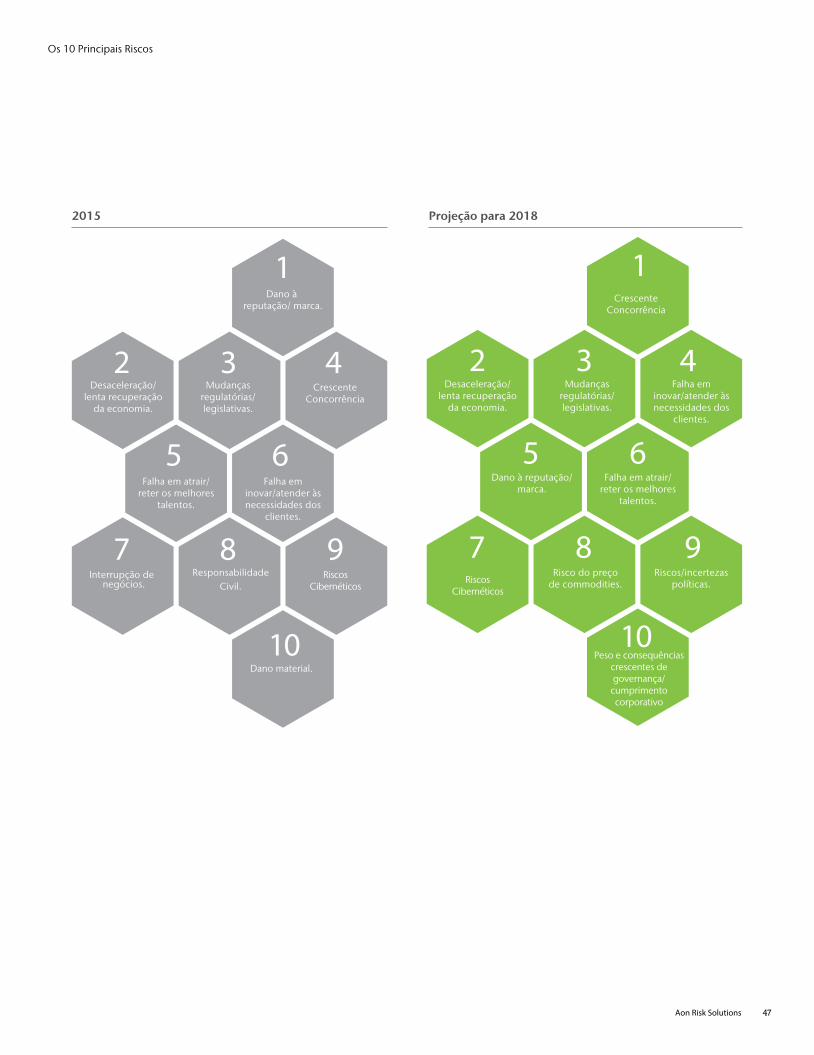

Os 10 principais riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Prontidão para os 10 principais riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Perdas associadas aos 10 principais riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

10 principais riscos para os próximos três anos . . . . . . . . . . . . . . . . . . . . . . . . . 46

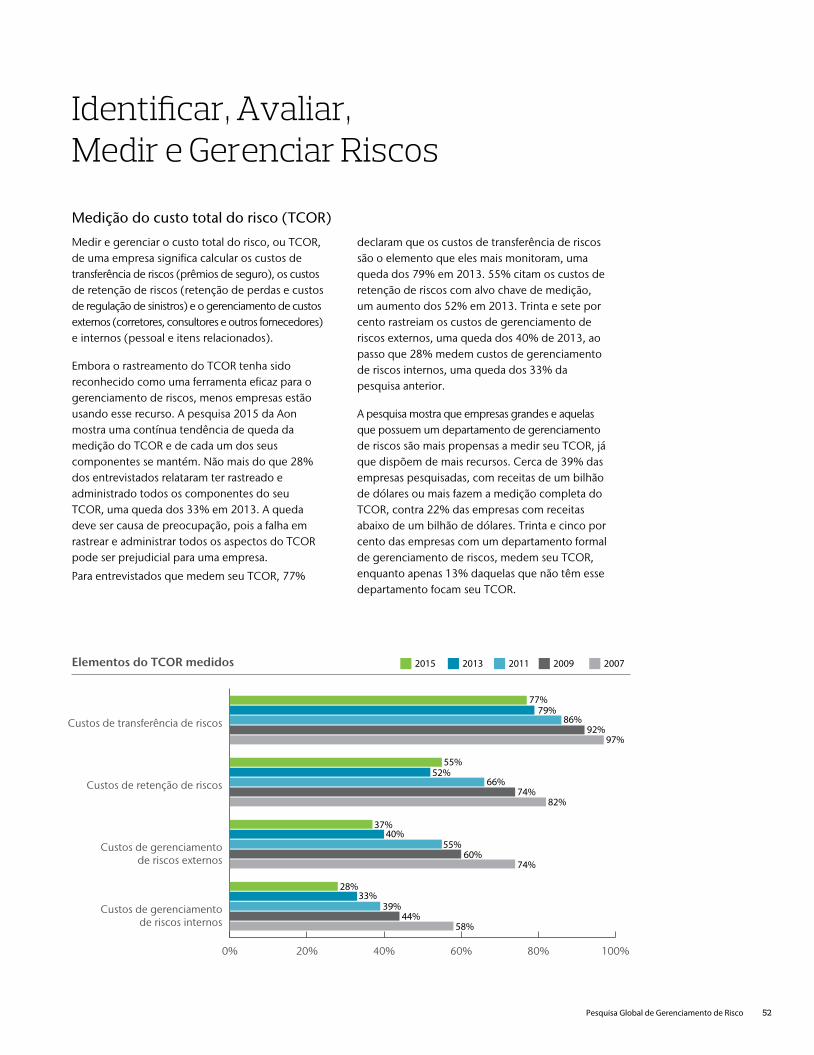

Medição do TCOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

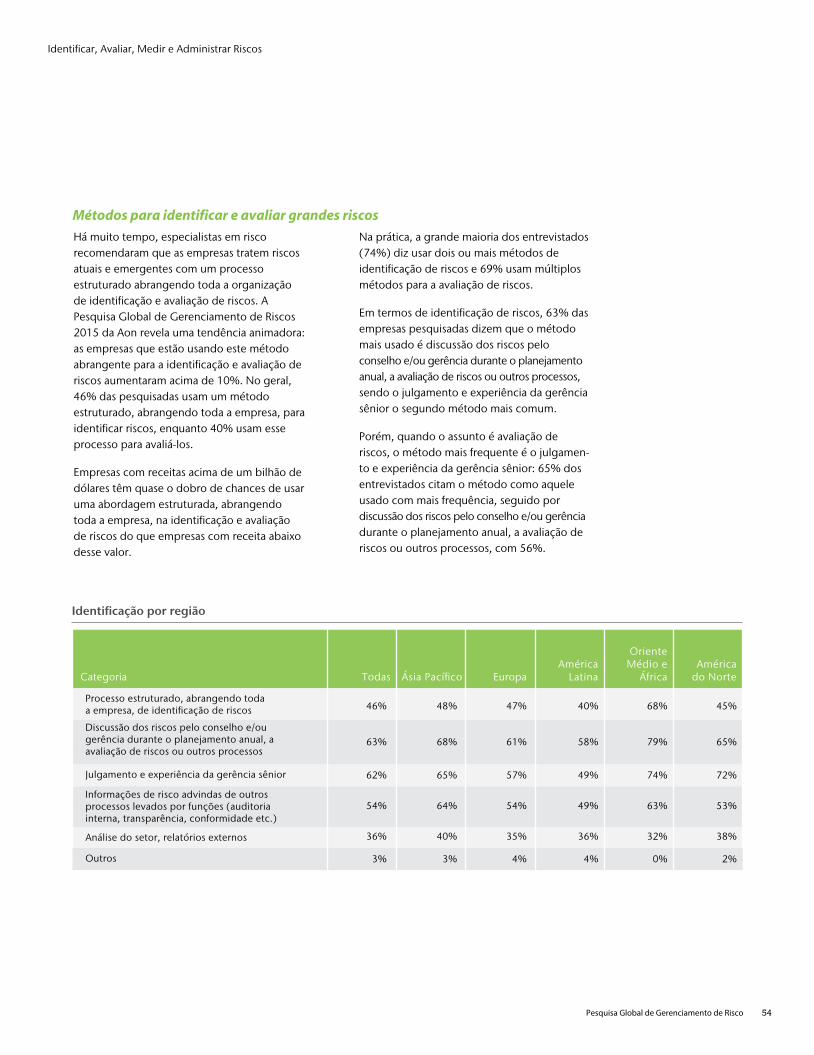

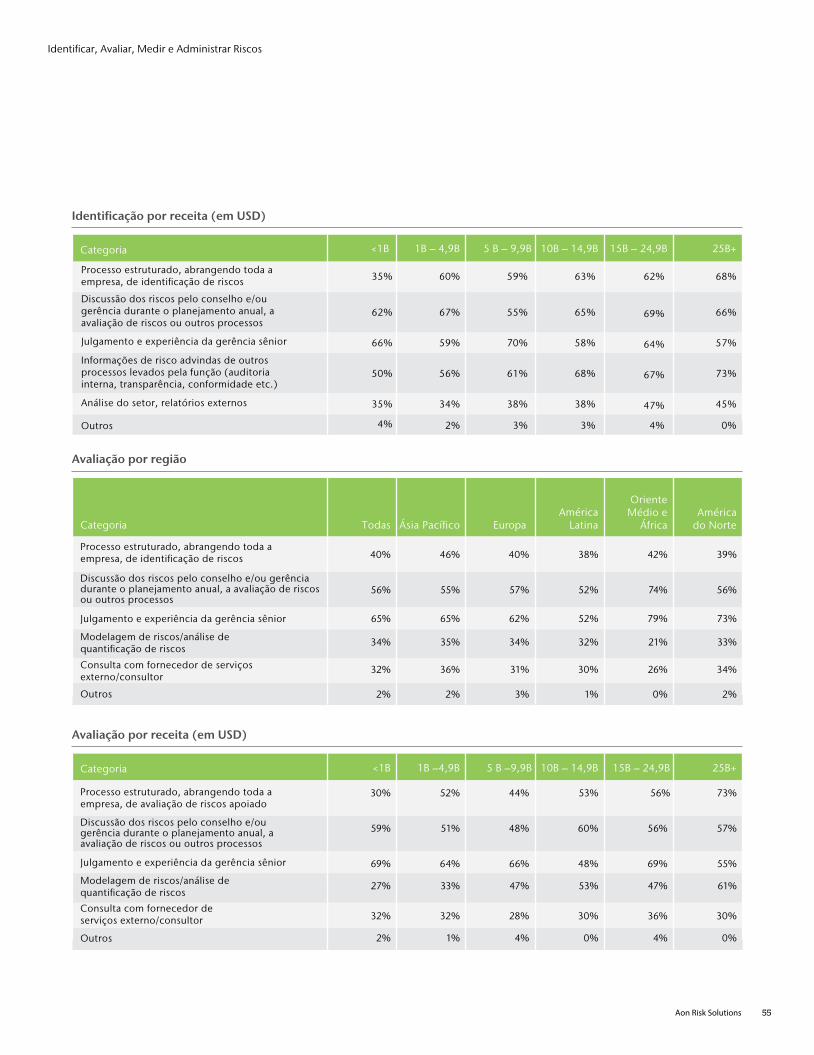

Identificação e avaliação de grandes riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

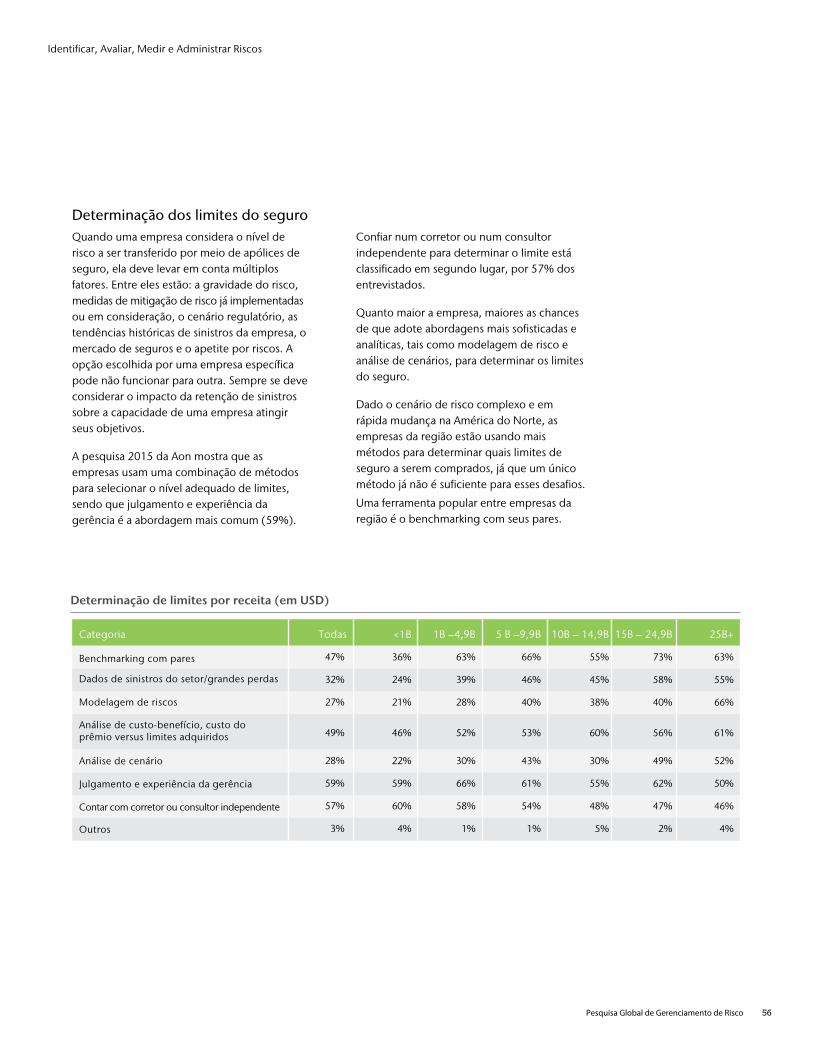

Determinação dos limites do seguro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

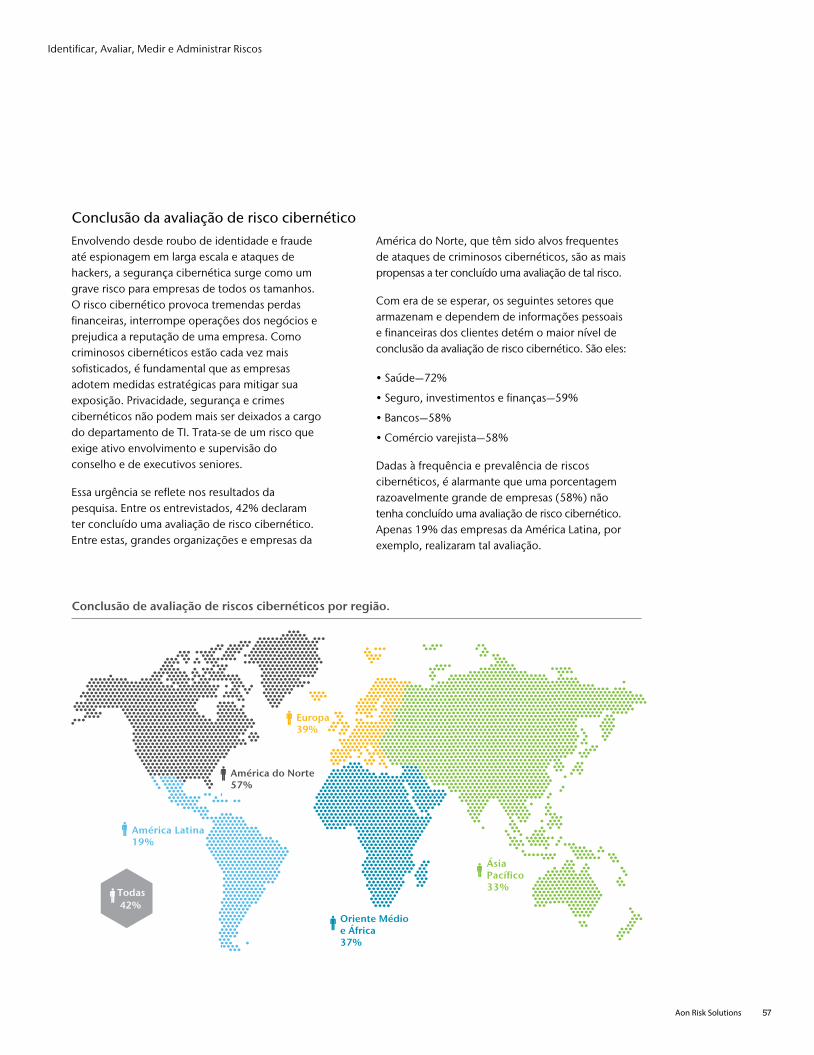

Conclusão da avaliação de risco cibernético . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Mudanças no perfil de risco devido ao envelhecimento da mão de obra . . . . . 59

Supervisão e Envolvimento do Conselho . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Fatores externos para gerenciamento de risco . . . . . . . . . . . . . . . . . . . . . . 62

Políticas de supervisão e gerenciamento de riscos . . . . . . . . . . . . . . . . . . . . . . . 63

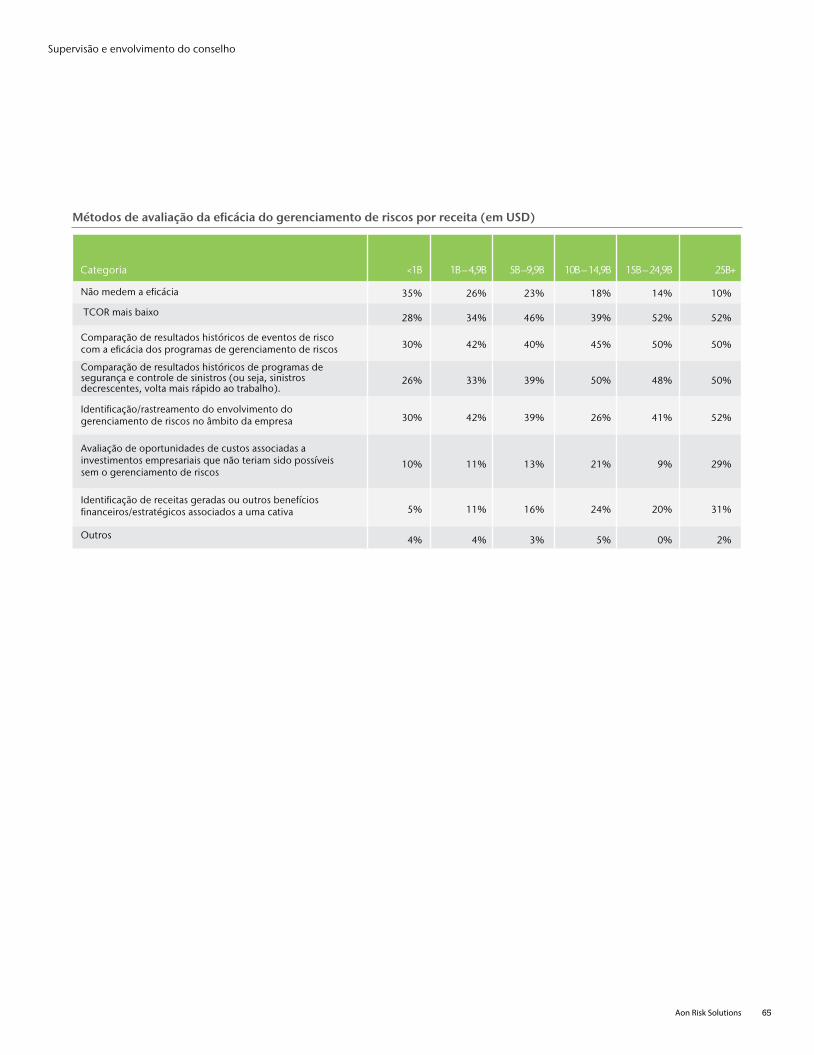

Métodos de avaliação da eficácia de gerenciamento de risco . . . . . . . . . . . . 64

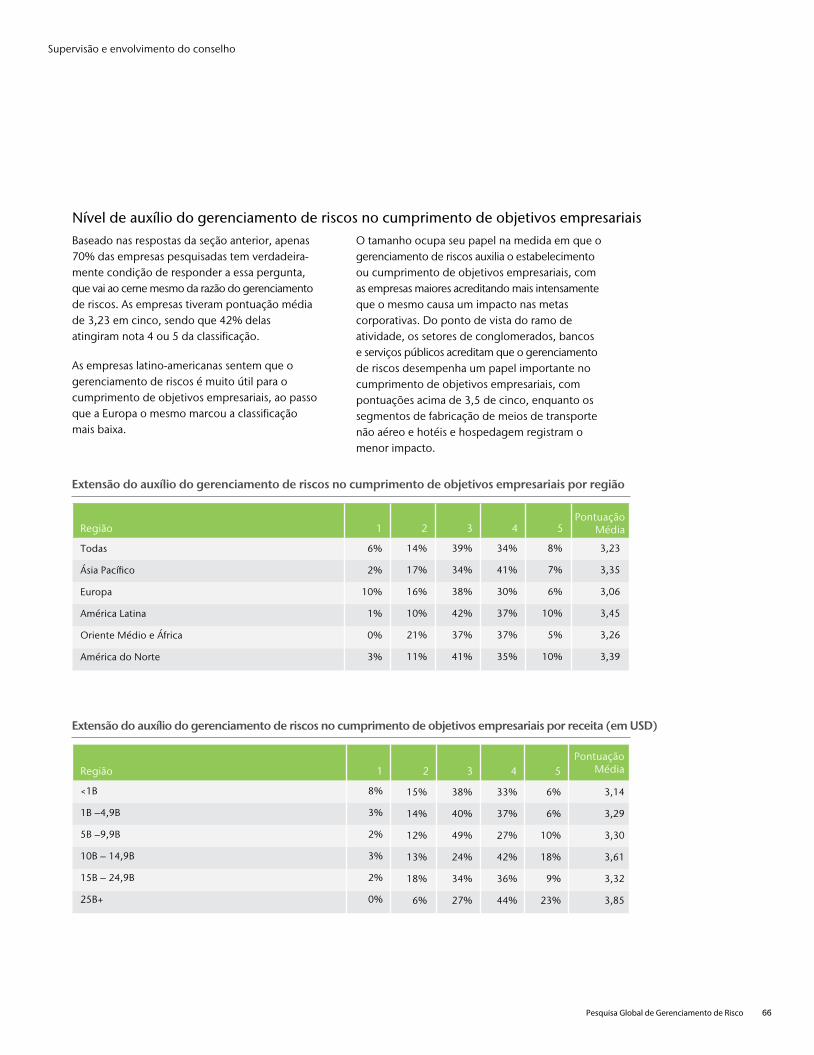

Nível de auxílio do gerenciamento de riscos no cumprimento de objetivos empresariais . . 66

Departamento e Função do Gerenciamento de Riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

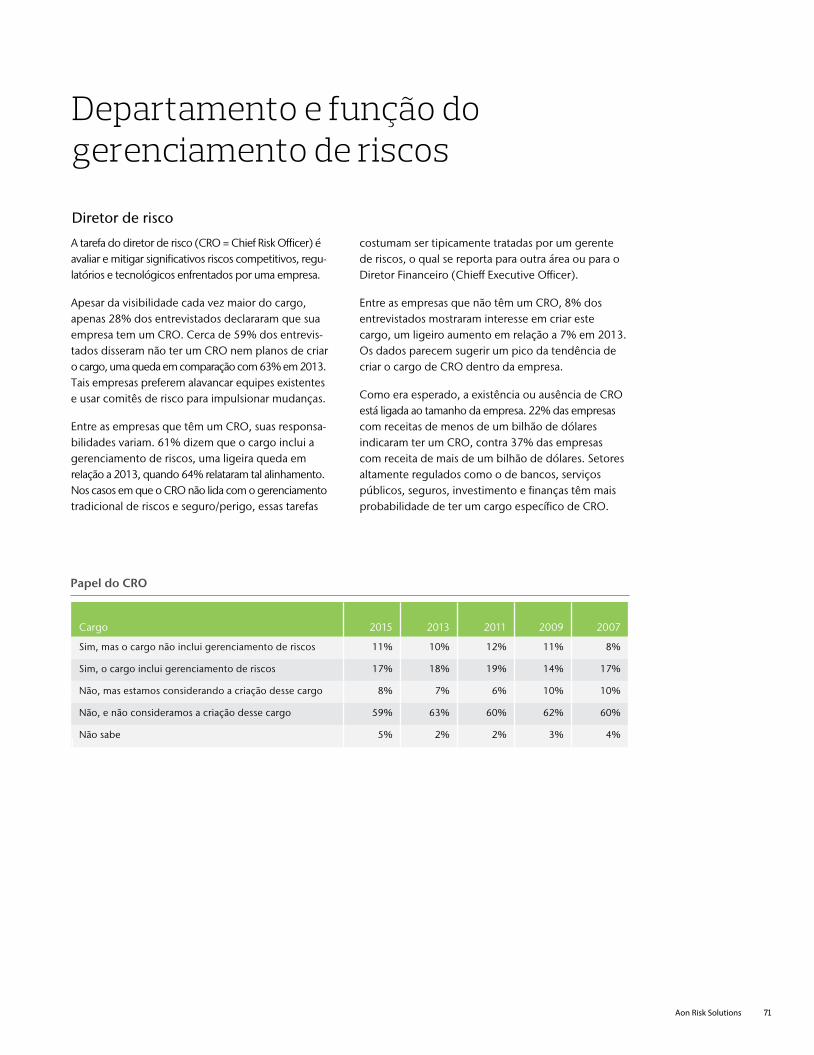

Diretor de risco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Quem está cuidando dos riscos? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

A quem se reportam os gerentes de riscos? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

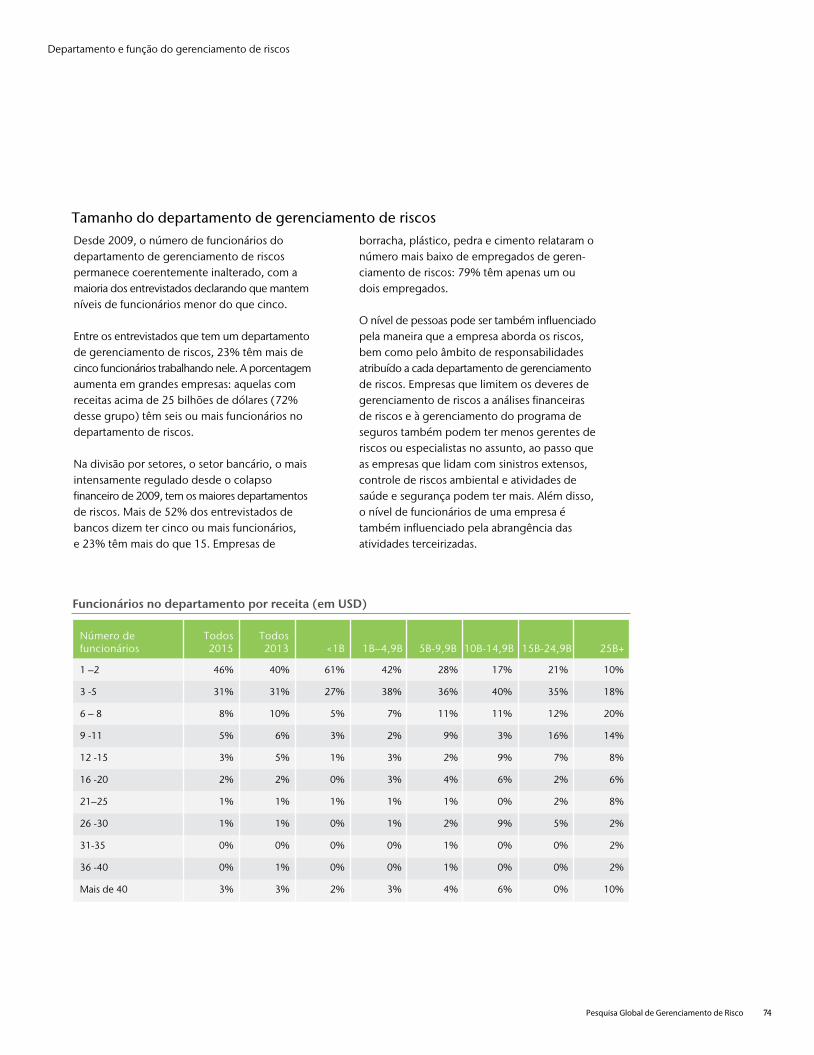

Tamanho do departamento de gerenciamento de riscos . . . . . . . . . . . . . . . . . . . . . . . . . 74

Envolvimento dos gerentes de riscos nos benefícios de funcionários . . . . . . . . 75

Orçamento de gerenciamento de riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Mercados de Seguros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

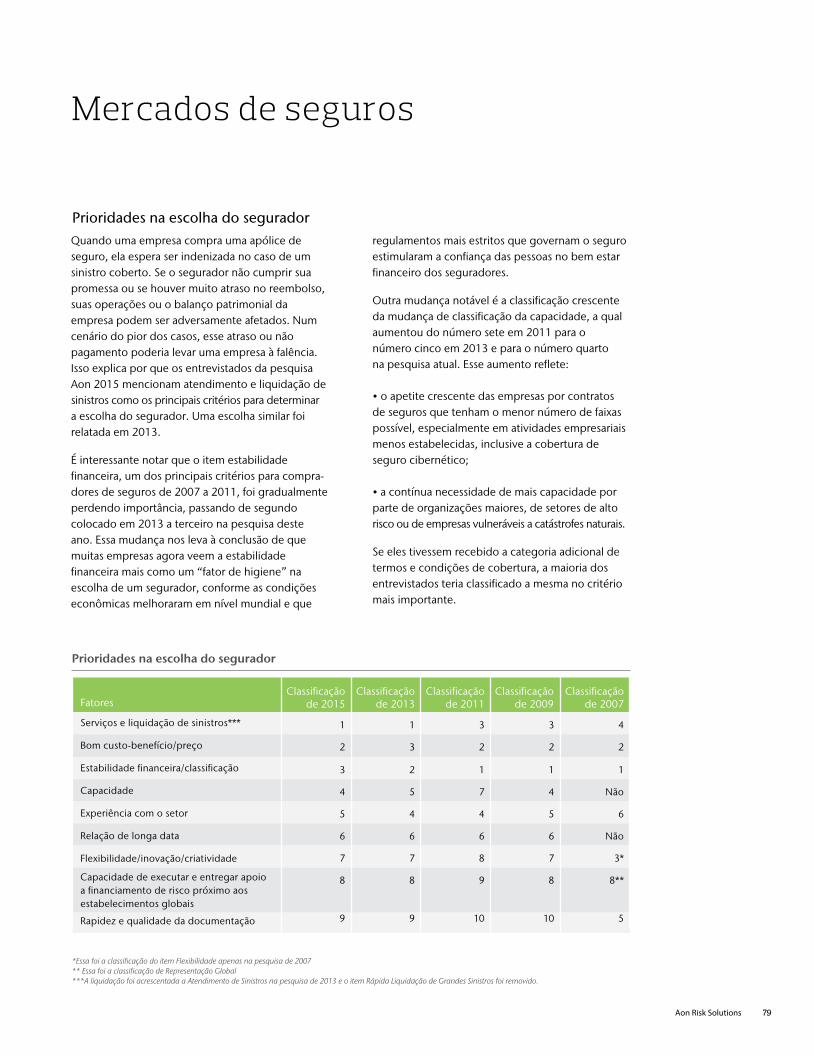

Prioridades na escolha do segurador . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

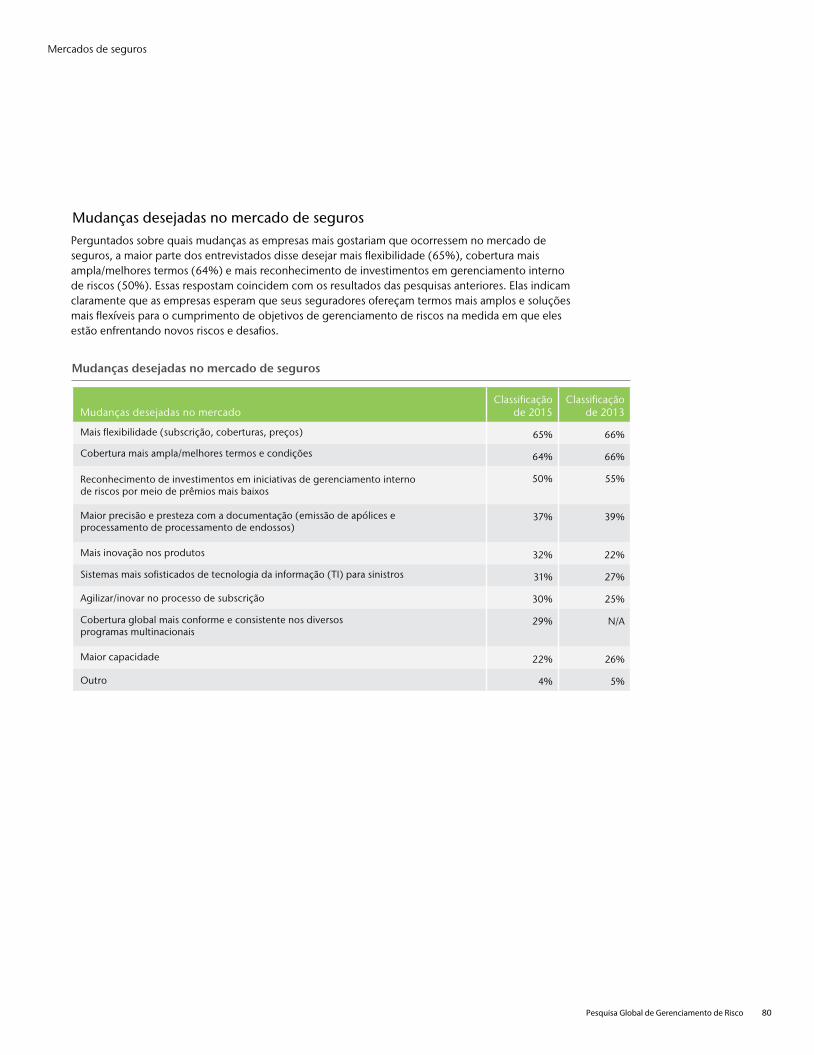

Mudanças desejadas no mercado de seguros . . . . . . . . . . . . . . . . . . . . . . . . . . 80

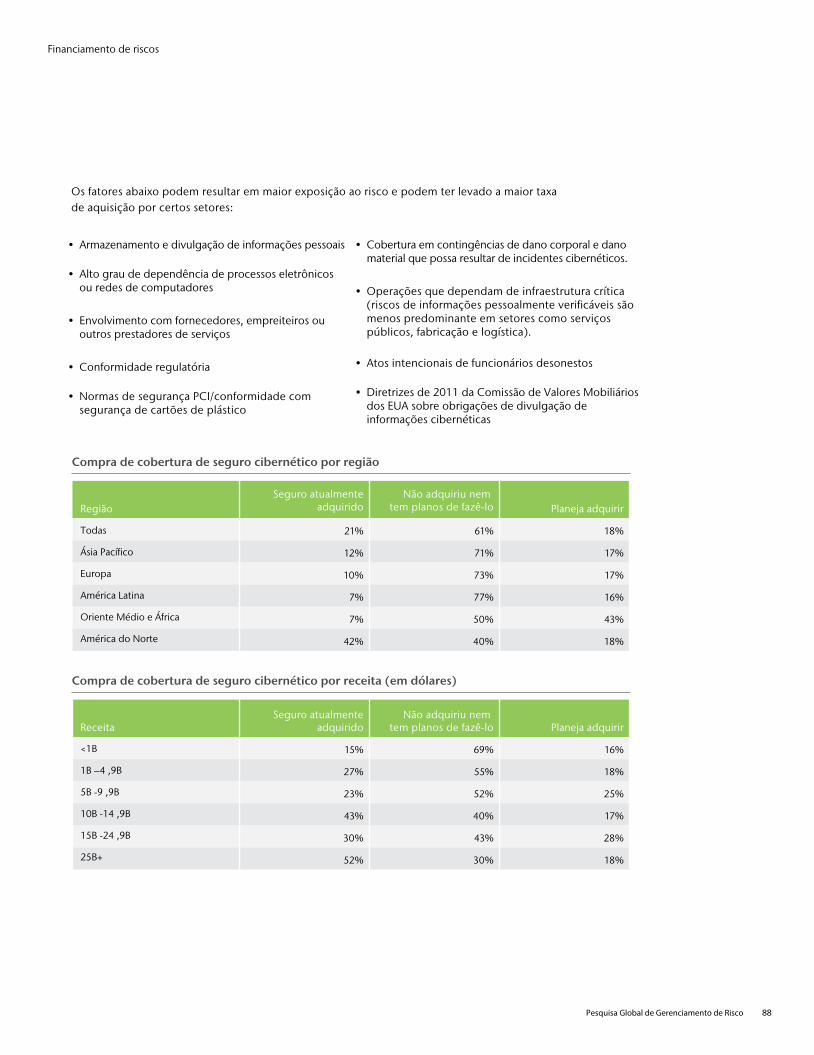

Financiamento de Riscos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

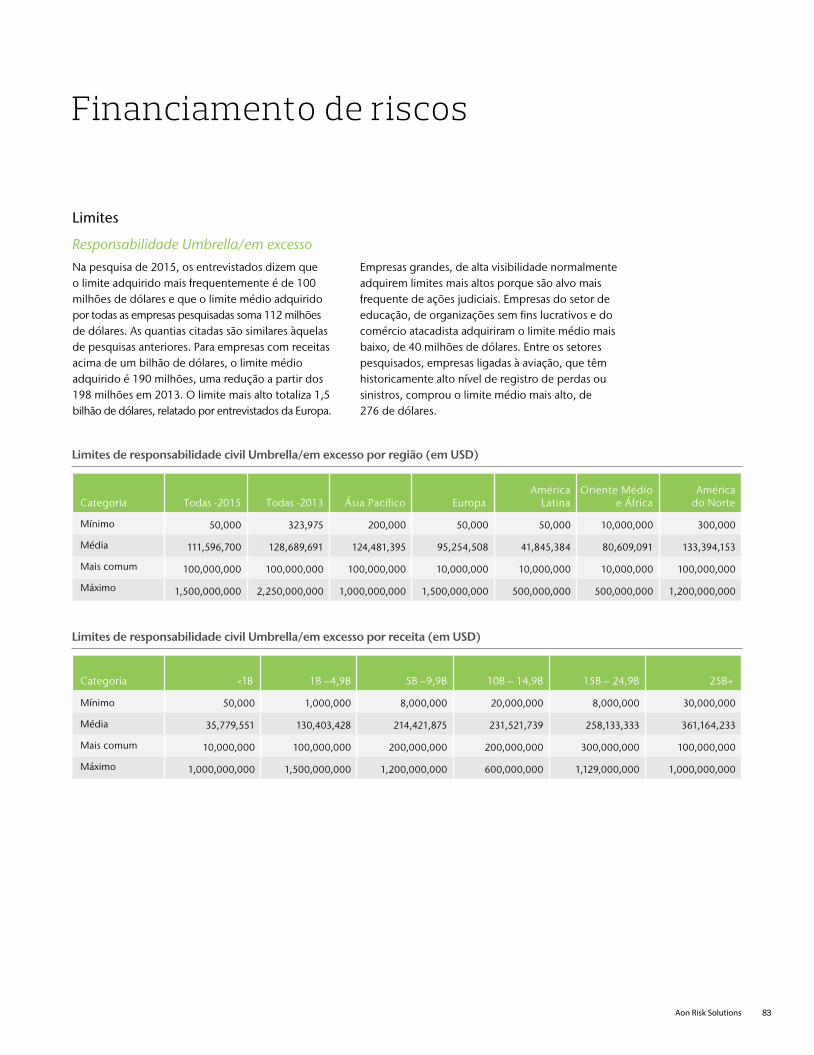

Limites . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

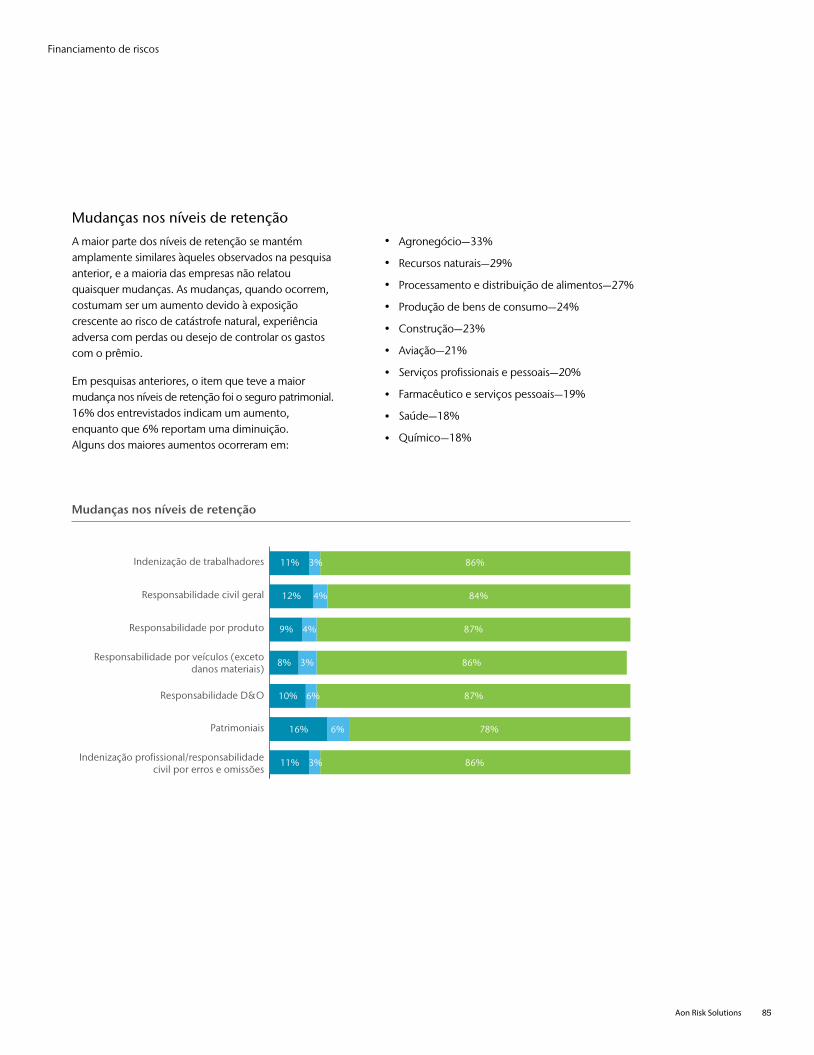

Mudanças nos níveis de retenção . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

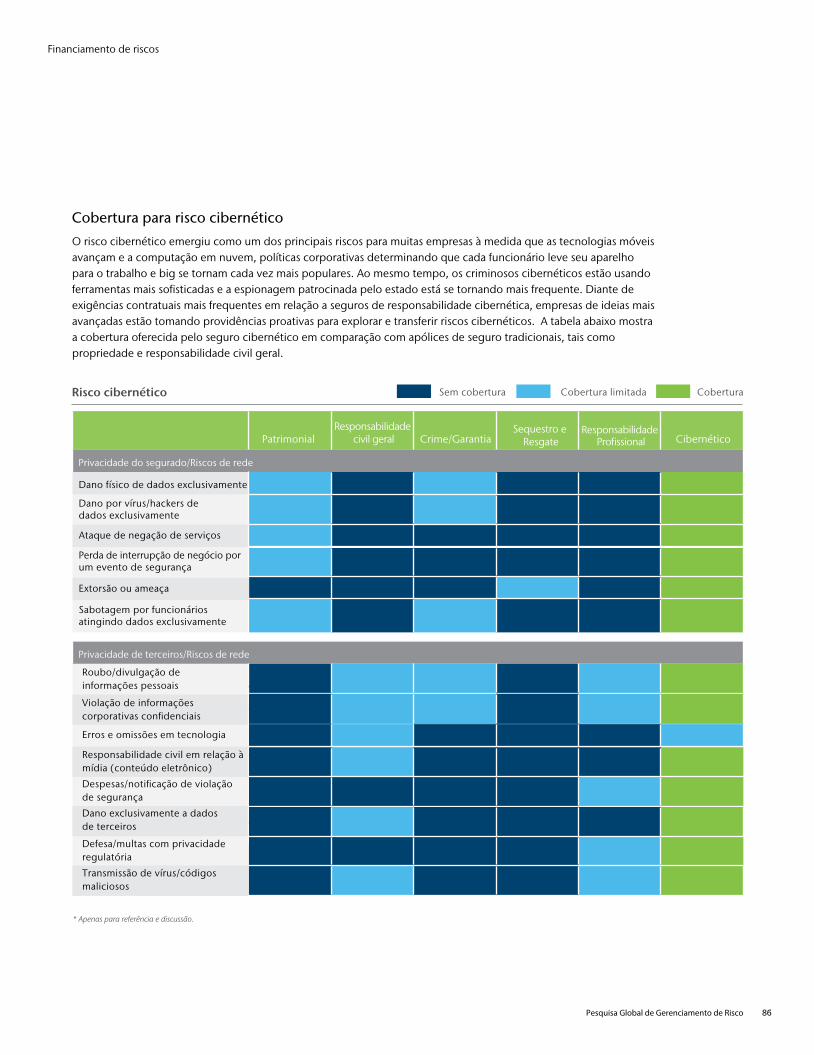

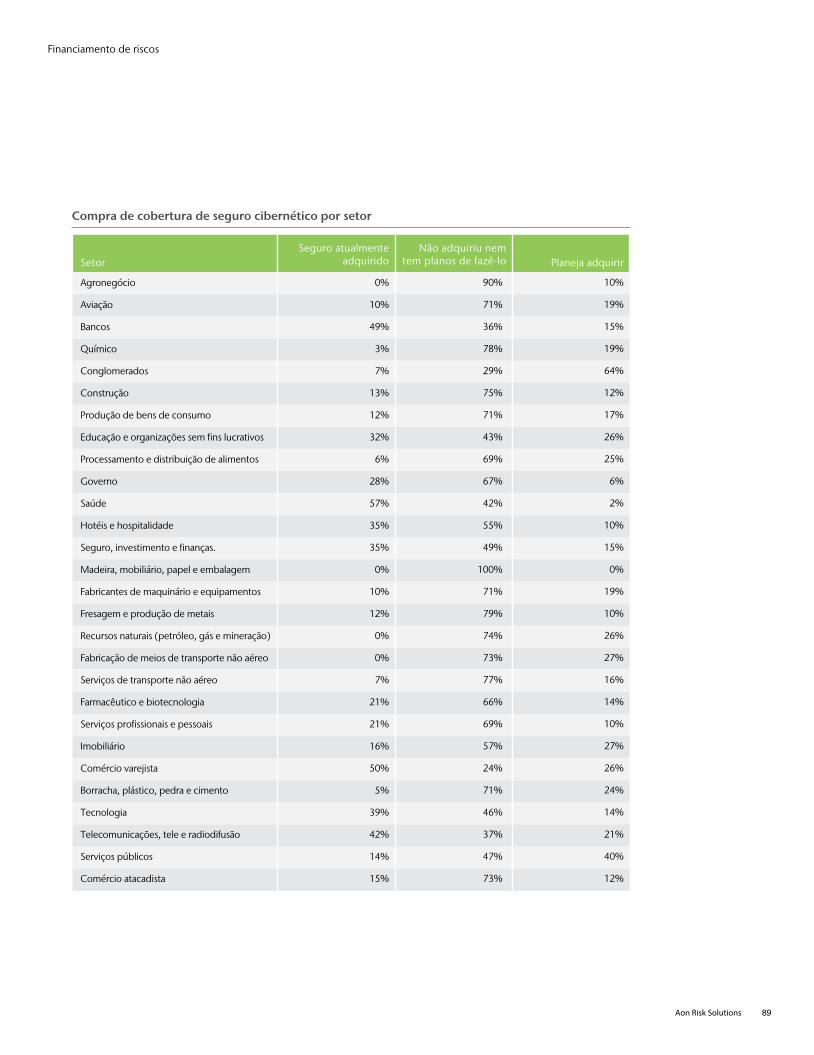

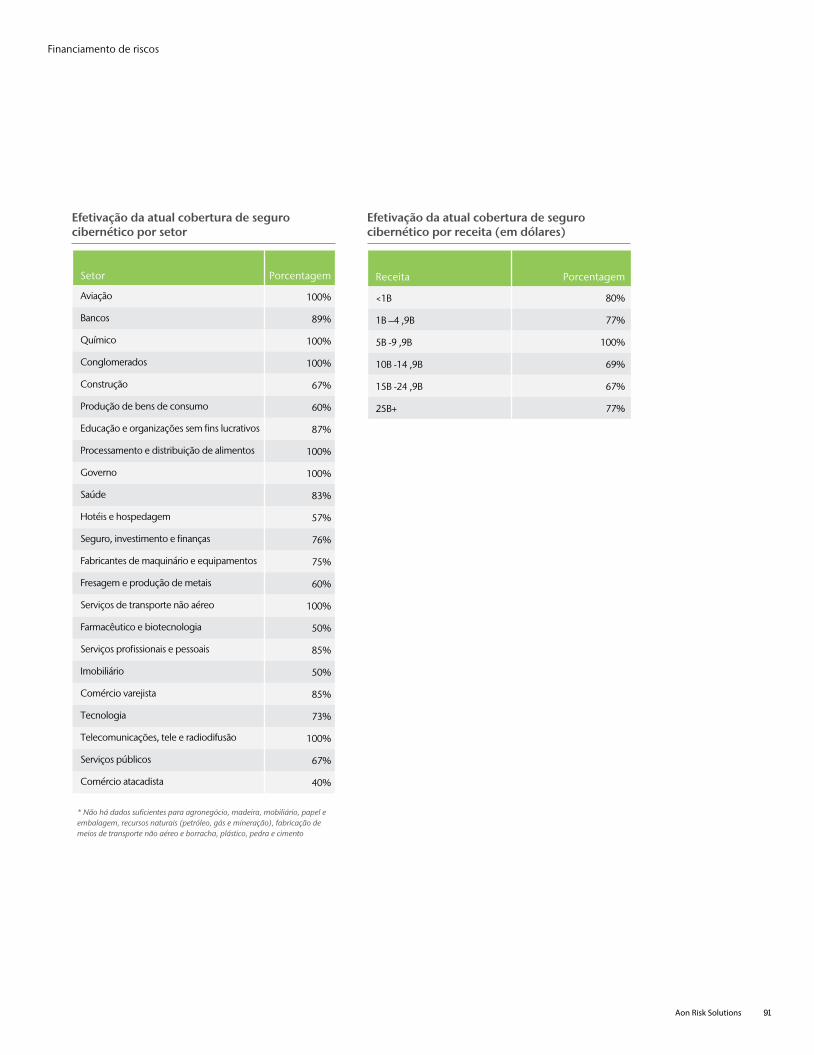

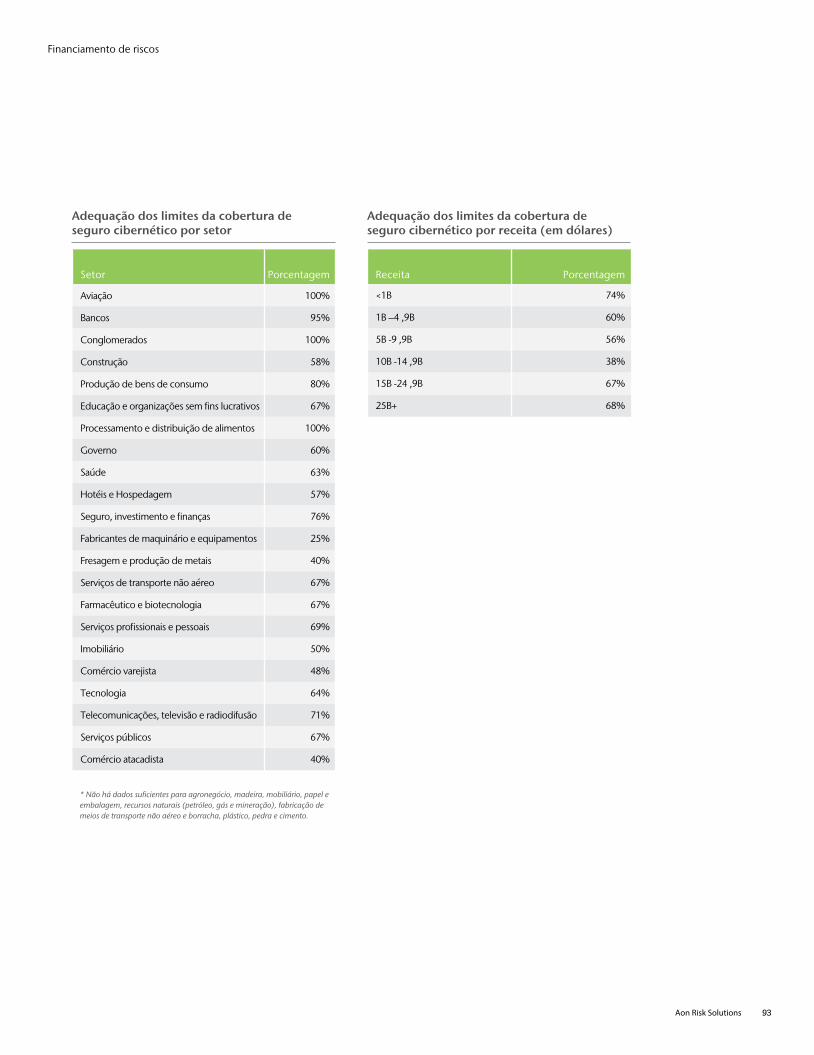

Cobertura para risco cibernético . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

Programas Multinacionais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

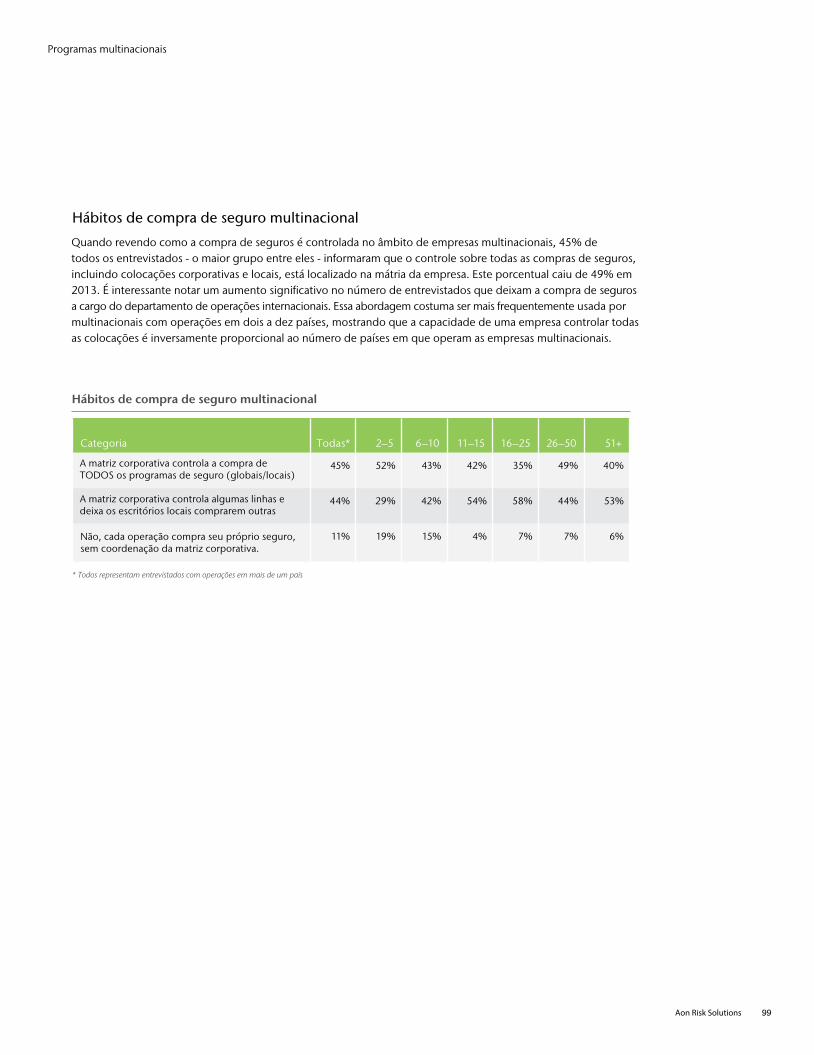

Hábitos de compra de seguro multinacional . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

Tipos de cobertura de seguro multinacional comprada . . . . . . . . . . . . . . . . . 100

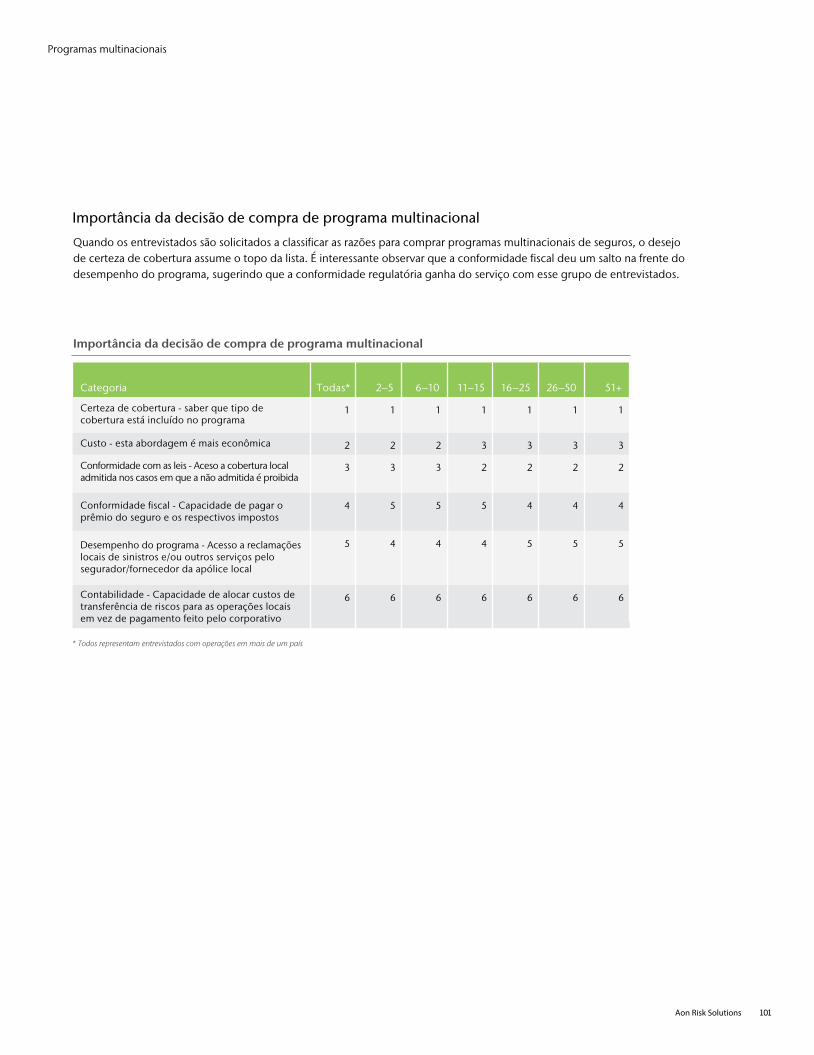

Importância da decisão de compra de programa multinacional . . . . . . . . . . . 101

Cativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

Empresas que usam cativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

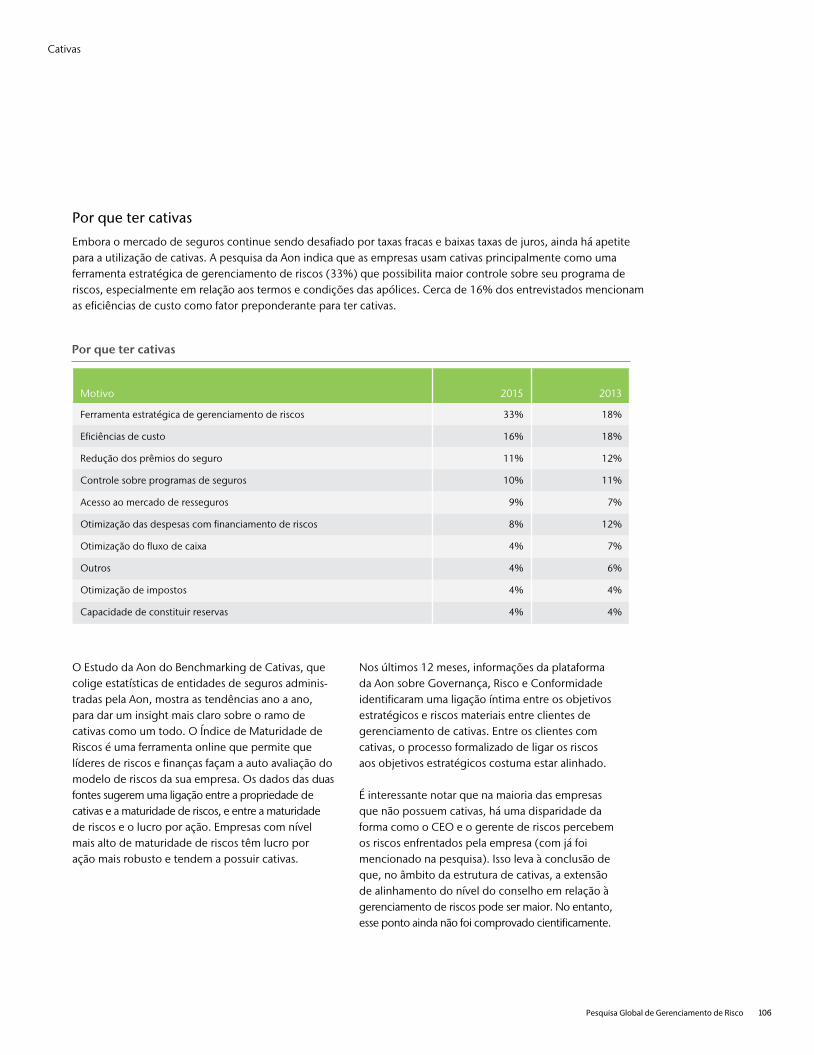

Porque ter cativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

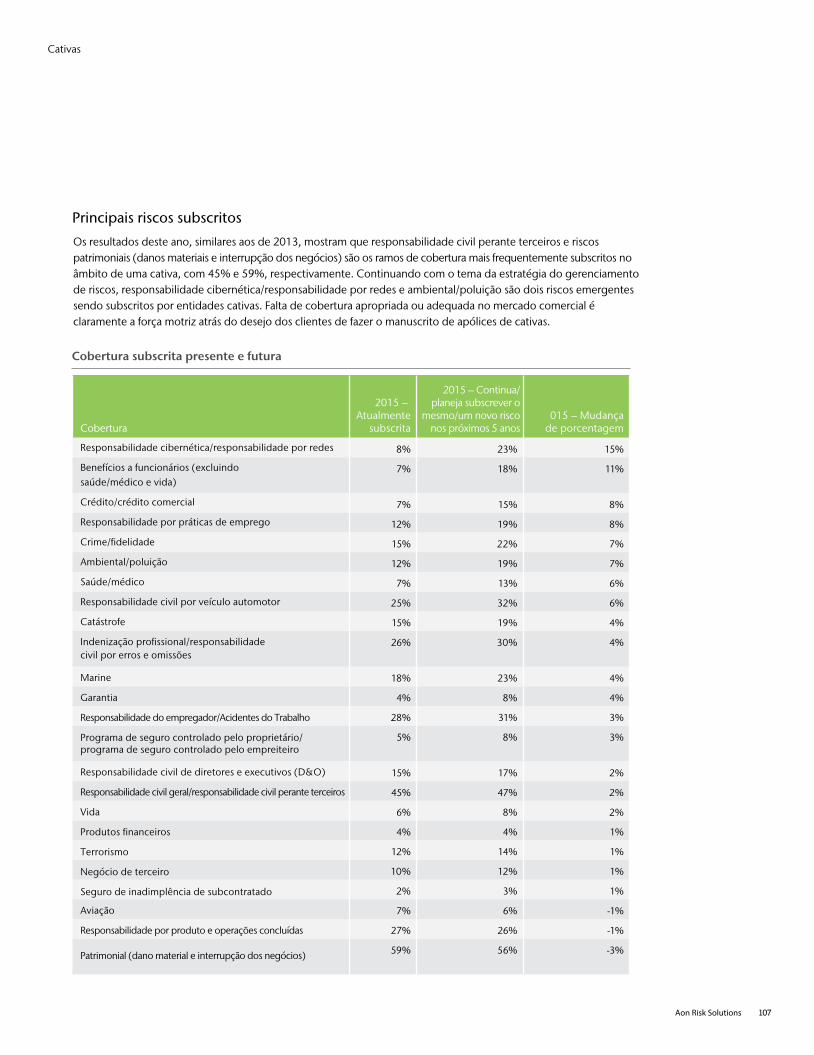

Principais riscos subscritos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

Metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

Principais contatos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

Aon Risk Solutions 1

Introdução

Cordialmente,

Greg CasePresidente e CEO

A globalização oferece um tremendo potencial sob a forma de parcerias internacionais, inovação tecnoló-gica e expansão dos negócios para empresas ao redor do mundo. O aumento de conectividade e inter-relações entre países e empresas oferece uma oportunidade sem precedentes de crescimento. A Pesquisa Global de Gerenciamento de Riscos 2015 da Aon foi projetada para oferecer às empresas as introspecções necessárias para competir nesse ambiente operacional cada vez mais complexo.

Realizada no quarto trimestre de 2014, a pesquisa reúne contribuições de 1.418 entrevistados, de empresas públicas e privadas do mundo todo, de todos os tamanhos. As constatações da pesquisa de 2015, realizada através da web, ressaltam que as empresas estão se engalfinhando com novos riscos e que há diferenças de opinião a respeito do melhor meio para priorizar e responder aos mesmos.Pela primeira vez desde 2007, o dano à marca e à reputação emergiu como primeiros colocados na classificação dos riscos em nossa pesquisa. É interessante notar que o risco cibernético foi incluído, pela primeira vez neste ano, entre os dez principais riscos. A conexão entre estes dois riscos foi sentida em todo o mundo em 2014. O mundo todo sentiu a conexão entre esses dois riscos em 2014, na medida em que uma erupção de casos de violação de dados mostrou a natureza frágil da confiança do consumidor em corporações de liderança.

A natureza da interconexão entre riscos é evidenciada por dois outros riscos de nossos dez primeiros colocados: o fracasso para atrair e reter os melhores talentos e o fracasso para inovar. Não há dúvida de que as empresas estão sob forte pressão para fomentar a engenhosidade e maximizar a produtividade de seu pessoal. As empresas que não forem capazes de adequadamente alinhar e incentivar sua força de trabalho, rapidamente perderão terreno para seus concorrentes.

Na Aon, nossos 69 mil colegas em mais de 120 países, têm mais contato com questões de risco e pessoal diariamente do que em qualquer empresa do mundo. Como líderes na provisão de soluções para risco e capital humano, reconhecemos os desafios criados por essas questões e as oportunidades que podem ser desbloqueadas se as mesmas forem identificadas e abordadas.

Acreditamos no poder que dados e análises para fornecer introspecções nesta época de maior complexidade e estamos comprometido com a alavancagem de nossa inigualável rede global para fornecer a empresas líderes a inteligência empresarial, como nossa Pesquisa Global de Gerenciamento de Riscos.

Se tiver qualquer dúvida ou comentário sobre esta pesquisa ou quiser discuti-la mais a fundo, entre em contato, por favor, com seu gerente de contas da Aon ou visite aon.com/2015GlobalRisk.

2

Sumário Executivo

Em 29 de outubro de 2014, Janet Yellen, presidente do Federal Reserve, o Banco Central dos EUA, divulgou a notícia que os analistas haviam previsto durante meses: os Estados Unidos encerraria seu programa de compras de títulos, conhecido como “afrouxamento quantitativo”. Tratava-se do maior estímulo emergencial da história. Durante um período de seis anos, a Bloomberg News, dizia que o Fed havia adicionado mais de 3,5 trilhões de dólares ao seu balanço patrimonial - uma quantia aproximadamente igual ao tamanho da economia alemã. Ao retirar apoio à economia, o Fed arriscou que uma das maiores economias do mundo estava se recuperando.

Enquanto isso, o Banco Mundial e o Fundo Monetário Internacional também confirmaram que a saúde geral da economia global está melhorando, apesar dos graves reveses e do crescimento desigual. O crescimento econômico mundial aumentou 3,3% em 2014 e espera-se que venha a atingir 3,5% em 2015.

Diante de dados tão positivos, os economistas suspiraram aliviados (com alguma hesitação), pois a economia global parece estar caminhando para um crescimento um pouco mais autossustentável.

Um sentimento similar foi captado pela Pesquisa Global de Gerenciamento de Riscos de 2015 da Aon, a qual mantem nosso dedo no pulso de diferentes indústrias relativas a gerenciamento de riscos e é um dos nossos muitos esforços para ajudar as empresas a ficarem a par de questões emergentes. A pesquisa bianual contém análises e fatos detalhados bem como números obtidos de 1.418 empresas de todos os tamanhos e setores industriais de todos os continentes.

Na pesquisa a desaceleração/lenta recuperação da economia, que desde 2009 vinha sendo sistematicamente classificada como o risco número um enfrentando as empresas no mundo todo, caiu para o numero dois. A porcentagem de empresas entrevistadas que relatou perda de receita nos últimos 12 meses caiu de 67% em 2013 para 46% na pesquisa atual.

Como a preocupação com a desaceleração econômica está diminuindo temporariamente (embora esse risco ainda seja a ameaça número um para muitos setores industriais), as empresas revelaram o acolhimento de outros desafios assustadores, impulsionados por fatores internos e externos no atual ambiente de interdependência global. Enquanto novos riscos, como segurança cibernética, passaram a uma posição central, riscos antigos como dano à reputação/marca e o aumento da competição estão assumindo novas dimensões e complexidades. Esses desafios em constante evolução e interconectados tornaram o gerenciamento de riscos uma necessidade para a sobrevivência e um fator chave para o sucesso neste mercado diversificado, competitivo e frágil.

Pesquisa Global de Gerenciamento de Risco

Aon Risk Solutions 3

10 principais riscos

Sumário Executivo

Em todas as pesquisas, os entrevistados foram solicitados a classificar os riscos mais terríveis enfrentados por suas empresas. Selecionamos então os dez maiores riscos para uma discussão detalhada.

Como a percepção dos maiores riscos é frequentemente

influenciada pelas manchetes, é um exercício

interessante comparar os dez principais riscos com

alguns dos eventos-chave na política e nos negócios

de 2014 antes e durante o período em que esta

pesquisa foi realizada.

• Ascensão do Estado Islâmico no Iraque e na Síria (ISIS)

• Colapso dos preços do petróleo

• Queda de mais de 40% do rublo russo

• Inverno extremamente rigoroso em partes do

Canadá e leste dos EUA

• Protestos em Ferguson, Missouri

• Intensos protestos pró-democracia em Hong Kong

• Encerramento do afrouxamento quantitativo e

queda da taxa de desemprego dos EUA.

• Os EUA emitem regras contra inversão de impostos

• Desaceleração econômica da China e falha do país

para atingir a meta de taxa de crescimento.

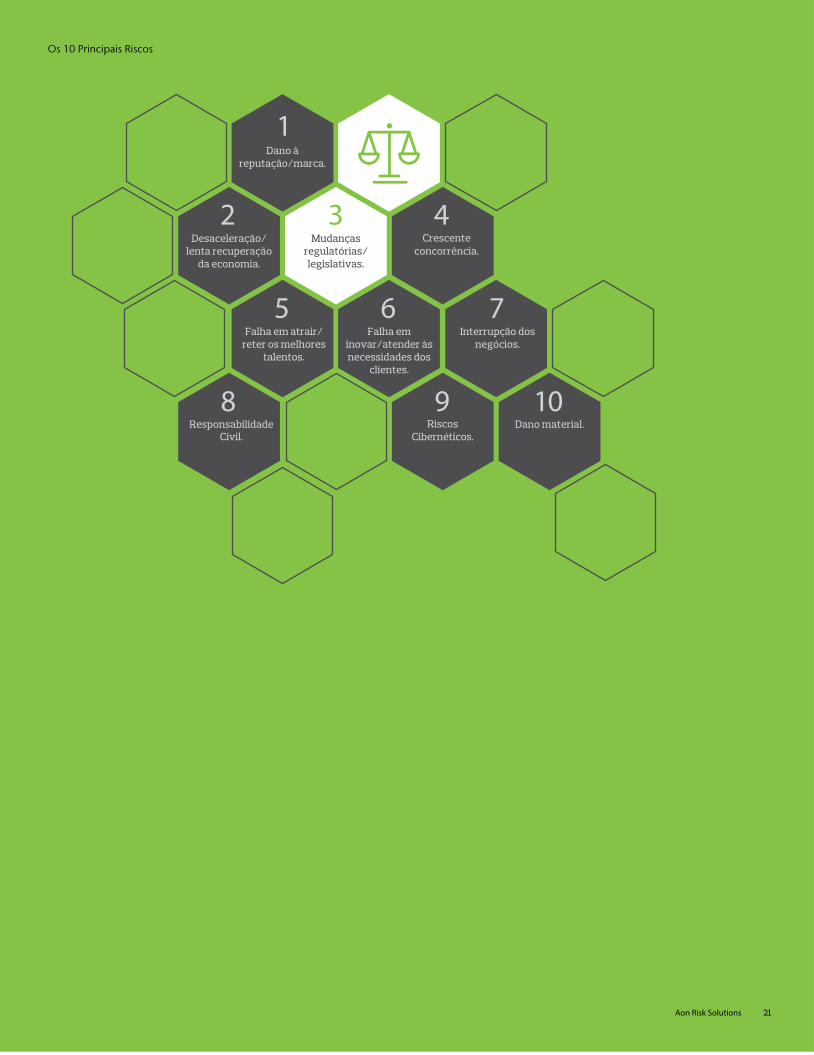

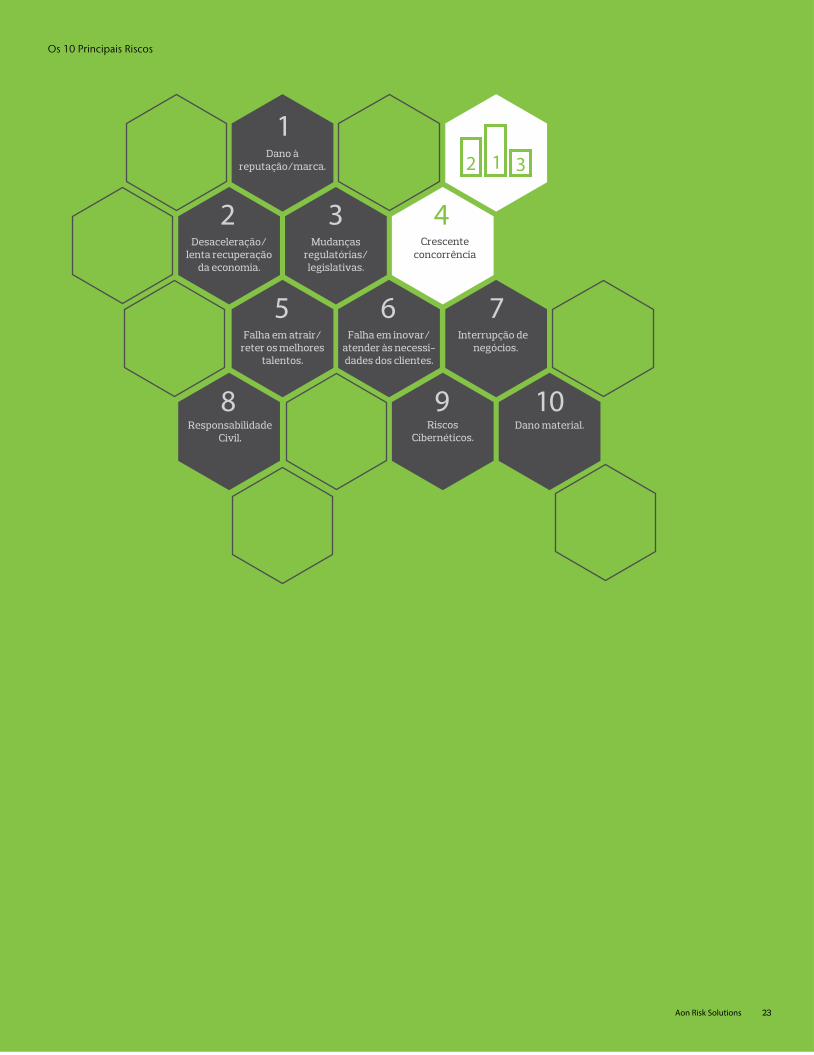

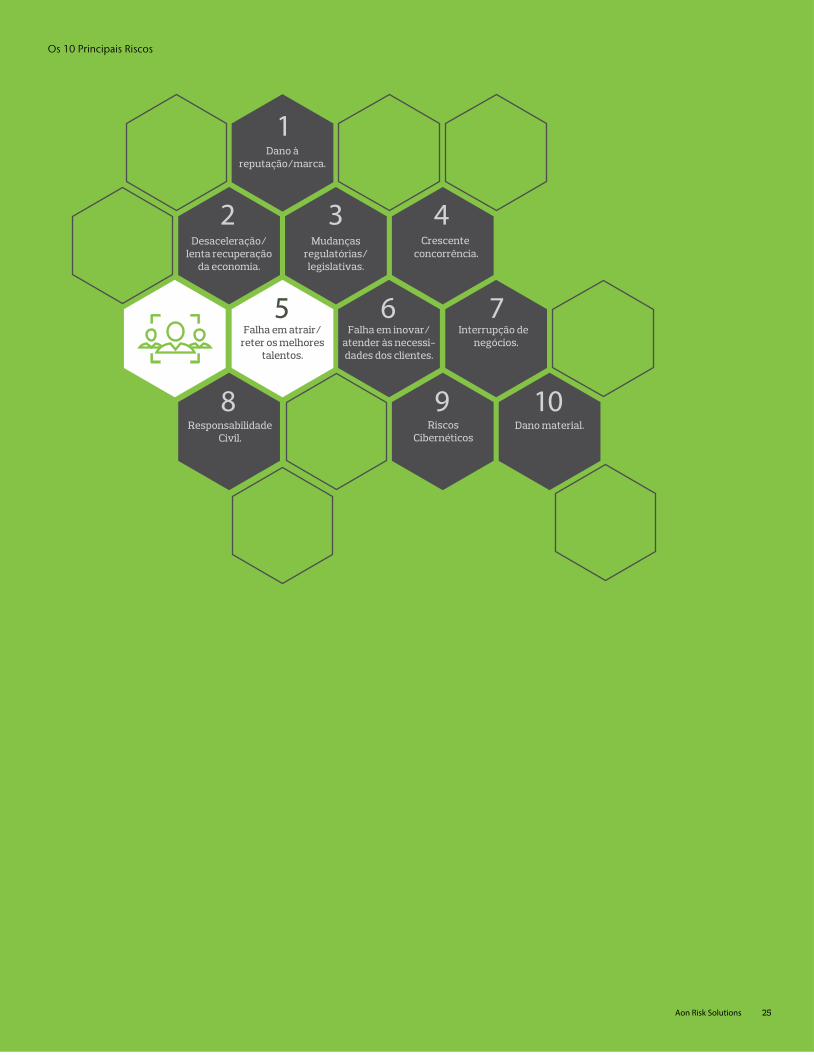

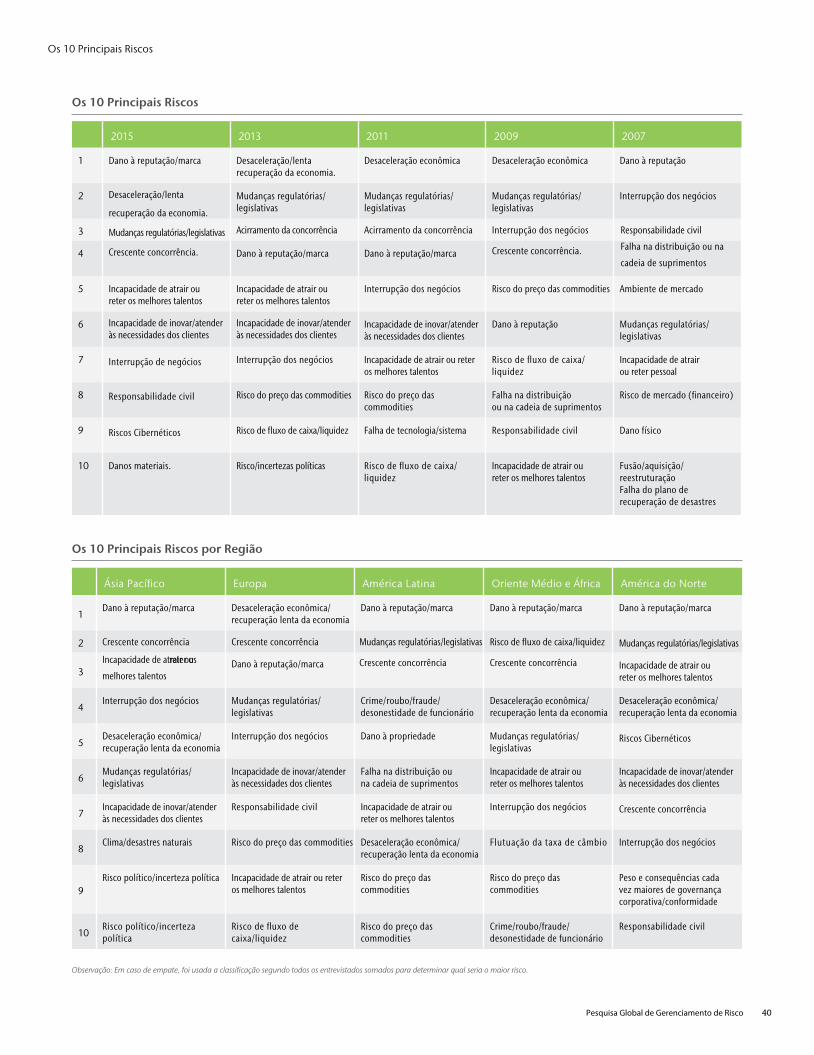

1. Dano à reputação/marca

2. Desaceleração/recuperação lenta da economia

3. Mudanças regulatórias/legislativas

4. Concorrência crescente.

5. Falha na atração ou retenção dos melhores talentos

6. Falha na inovação/atenção às necessidades dos clientes

7. Interrupção de negócios

8. Responsabilidade civil

9. Riscos Cibernéticos

10. Dano material

• Investigações de multinacionais na China com

acusações que vão de monopólio e corrupção a

questões de segurança.

• Continuação dos conflitos militares na Ucrânia e

anexação da Crimeia pela Rússia.

• Desaparecimento do voo 370 da Malaysia Airlines,

destruição do voo 17 da Malaysia Airlines sobre a

Ucrânia e queda do voo 8501 da AirAsia

• Surto de ebola na África Ocidental

• Restabelecimento dos laços diplomáticos entre

EUA e Cuba.

• Eleição de líderes na Bolívia, Brasil, Colômbia, Índia

e Uruguai.

• Ataques cibernéticos a Sony e Home Depot

• Recall de interruptor de ignição da GM envolven

do 1,6 milhão de veículos

• Pedidos de falência por parte de grandes empresas

como Energy Future Holdings Corp, NII Holdings

Inc. (Nextel) e Radio Shack.

• Enchentes na Índia, Paquistão, China, e sudeste

europeu e seca disseminada nos EUA e Brasil.

Como pode ser visto, grandes manchetes sobre enormes violações de dados, recalls de produtos em grande escala, acidentes aéreos misteriosos e investigações agressivas por parte de governos geraram preocupação com danos à reputação corporativa e à marca. A natureza imprevisível dessas crises em uma era de noticiários 24 horas por dia e repercussão instantânea nas redes sociais representa uma séria ameaça à imagem global duramente conquistada de uma empresa. Na pesquisa da Aon, o dano à reputação está classificado como o risconúmero um. Embora uma cobertura noticiosa negativa possa minar a reputação de uma empresa em questão de minutos ou horas após uma crise, o intenso escrutínio da mídia também aumenta a conscientização sobre Prontidão para crises.

Sumário Executivo

4

Em fórum recente patrocinado pela National Automobile Dealers Association, Jim Lentz, CEO da Toyota América do Norte, fez uma declaração resumida aos jornalistas quando foi levantada a questão do recall de produtos. Ele disse: “É mais fácil consertar produtos recolhidos, do que reparar

o dano à imagem de uma o que exige umprocesso rigoroso, que leva tempo e exige um esforço gigantesco.” As palavras do Lentz obviamente fizeram eco junta a muitos líderes corporativos que responderam a pesquisa da Aon.

Além do risco à reputação, a desaceleração/recuperação lenta da economia, destaca-se como mais uma ilustração da influência do noticiário sobre a percepção de risco. Apesar das previsões otimistas sobre a expansão econômica nos EUA e Reino Unido, uma série de novos relatos em 2014 sobre um crescimento desigual e pulverizado na Europa; a desaceleração do crescimento na China, Japão e Brasil; a queda do rublo e recessão na Rússia, causadas pelo baixo preço do petróleo e a demanda mais fraca de consumidores de alguns dos mais importantes exportadores de petróleo indubitavelmente abalou a confiança de algumas organizações na recuperação econômica. A incerteza significa que esse risco ainda é e continuará pairando como uma séria ameaça.

Novos riscos entre os 10 principaisDê uma rápida olhada na lista de eventos mundiais - enchentes, invernos rigorosos, protestos políticos, acidentes aéreos, pandemia e ataques cibernéticos. Não é difícil compreender por que o dano à propriedade entrou novamente na lista dos dez principais riscos. A Swiss Re estima que perdas econômicas decorrentes de desastres naturais e provocados pelo homem em 2014 somaram 113 bilhões de dólares.

Hoje em dia, edifícios e fábricas comerciais estão sendo desenvolvidos em maior escala, e equipados com maquinário mais caro e novas tecnologias de difícil substituição. Assim, o dano à propriedade poderia causar uma grave interrupção dos negócios. No caso de fornecedores, a concentração.

de valor em um único local é tão grande que qualquer dano poderia afetar várias empresas. Como resultado, reclamações acima de USD 1 bilhão tornaram-se mais frequentes e, em alguns casos, resultaram de fontes não tradicionalmente previstas por seguradores.

Junto com danos à propriedade, Riscos Cibernéticos também emergiram pela primeira vez como um dos dez principais riscos. Os ataques cibernéticos de grande repercussão na imprensa são apenas a ponta do iceberg. Toda empresa que tenha website ou smartphones está globalmente exposta a esses riscos. De acordo com a Pricewa-terhouseCoopers, o número detectado de ataques cibernéticosdetectados disparou como foguetes em 2014, acima de 48% em relação a 2013. Espera-se que continuem subindo em 2015, com aproximadamente 117 mil ataques diários.

Enquanto isso, um local de reflexão de Washington, o Centro de Estudos Estratégicos e Internacionais,alega que o custo anual do crime cibernético e da espionagem à econômica mundial chega a tanto como 445 bilhões de dólares - ou quase 1% da receita mundial. Esse número não inclui o dano intangível a uma organização. No ano passado, o setor de seguros movimentou 2,5 bilhões dedólares em prêmios com apólices para proteger empresas de sinistros provocados por hacking.

Nos EUA, que apresenta um grande percentual grande percentual de ataques cibernéticos está ocorrendo, a administração Obama formou uma nova agência de inteligência encarregada de compartilhar a inteligência sobre ataques cibernéticos. Os governos dos EUA e do Reino Unido se comprometeram recentemente a trabalhar juntos para estabelecer “células cibernéticas” e “jogos de guerra cibernéticos”. O risco cibernético se move rapidamente, impossível de ser previsto e difícil de entender; mas o dano que causa pode ser imenso. Como é possível cobrir a exposição de todas as empresas do mundo a esse risco, e como quantificar tal exposição? Não há uma resposta simples, mas um dos perigos enfrentados pelo setor de seguros é o potencial de um furacão cibernético, um evento que poderia causar impacto a vários ramos de negócios, regiões geográficas e áreas de atividades.

Pesquisa Global de Gerenciamento de Risco

Aon Risk Solutions 5

Sumário Executivo

Quedas-chave na lista de maiores riscos

Uma das principais histórias noticiadas em 2014 foi a queda drástica dos preços do petróleo bruto, que despencaram 40% entre junho e dezembro de 2014. Enquanto alguns atribuíram a queda ao boom do xisto como fonte de energia nos EUA, outros culparam a Arábia Saudita e outros países produtores de petróleo por se recusarem a restringir o fornecimento. No mercado de commodities, opetróleo bruto não estava sozinho. Os outros dois índices de preços de commodities industriais (metais e minerais, bem como matérias-primas agrícolas) sofreram queda quase idêntica.

O preço baixo das commodities tem um impacto positivo importante no desempenho financeiro de uma empresa, resultando em maiores margens de lucro. Isso explica por que os entrevistados veem o preço das commodities como um risco menor (de oitavo colocado em 2013 para número 11 em 2015). Essa percepção está alinhada à previsão dos analistas de que o preço das commodities poderá continuar baixo em 2015.

A falta de tecnologia/infraestrutura para manter as necessidades dos negócios deslizou do número 21 na pesquisa anterior para o número 31. Como a economia está se expandindo, as companhias agora estão investindo mais em tecnologia e infraestrutura para permanecerem competitivas.Pessoal insuficiente e plano de sucessão inadequado também caiu do número 22 na última pesquisa para 30 em 2015 pelo mesmo motivo: em muitas regiões, o desemprego está diminuindo e profissionais qualificados conseguem se mover sem muitas restrições.

O movimento declinante dos dois riscos acima também levou a uma queda significante do número de entrevistados da região da Ásia Pacífico (vide perfil dos entrevistados), onde essas duas questões granjearam forte interesse na pesquisa anterior.

Risco subestimado

Com a crescente ameaça do ISIS e o aprofundamento dos conflitos militares na Ucrânia ao suspense gerado pelo referendo sobre a independência da Escócia e fortes protestos políticos em Hong Kong, 2014 foi um ano marcado por convulsões políticas e sociais. Além disso, houve mais de 40 eleições regionais e nacionais em 2014 - os republicanos tomaram conta do Congresso nos EUA, Narendra Modi venceu a eleição na Índia e líderes populistas e progressistas continuaram no controle em países da América do Sul. Apesar dessas turbulências, os riscos políticos/as incertezas políticas caíram para fora da lista dos dez maiores riscos e ficaram classificadas como o número 15 na pesquisa atual. Uma explicação possível poderia ser a natureza regional desses conflitos, o que limitou a exposi-ção das empresas a eles. Além disso, a maior parte das eleições ocorreu na segunda metade de 2014, e seu impacto ainda não se fez sentir.

Em recente pesquisa realizada pelo Fórum Econômico Mundial, os entrevistados identificaram questões geopolíticas como a maior ameaça à estabilidade mundial na próxima década. Na medida em que os conflitos militares se aprofundam e as incertezas políticas perduram, os mesmos podem tornar as organizações mais vulneráveis a perturbações, danos materiais, embargos, confisco de ativos e recusa ou incapacidade dos governos para pagar por bens e serviços. E, ainda mais importante, a escalada das tensões na Ucrânia, Oriente Médio e Ásia poderia potencialmente fazer estacionar a frágil recuperação econômica mundial. Empresas com e sem fins lucrativos precisam considerar seriamente esse risco.

Num tópico relacionado, acreditamos que a ameaça de terrorismo, classificada como número 41, parece subestimada. A ISIS, o grupo terrorista mais perigoso do mundo, atingiu a infâmia com sequestros, execução pública de reféns e genocídio contra grupos minoritários. A ISIS financia suas operações com dinheiro saqueado de bancos e receitas de campos de petróleo capturados. Armou seus combatentes com equipamento militar capturado de bases, o que incitou ataques aéreos, liderados pelos EUA, no Iraque e na Síria.

6

Sumário Executivo

Como o combate contra a ISIS está grandemente limitado a regiões do Iraque e da Síria, o terrorismo deixou de constar como um dos principais riscos na pesquisa da Aon. No entanto, ataques terroristas recentes como o atentado ao Charlie Hebdo em Paris e a captura de reféns e tentativa de decapitação pública por simpatizantes do ISIS na Austrália, eventos ocorridos depois que a pesquisa havia sido concluída, poderiam ter alterado a percepção dos entrevistados.

Em 2014, o vírus Ebola assolou a África Ocidental, matando mais de 9 mil pessoas e elevando o espectro de uma pandemia na saúde mundial. Sem vacina ou tratamento eficaz, o Ebola causou pânico em países não endêmicos, enquanto a intensa demanda por equipamentos de proteção no Ocidente causou escassez desses itens na África. A evolução rápida da situação prejudicou a economia florescente da região. Quarentenas, fronteiras fechadas, redução das viagens e perturbações nos transportes paralisaram o comércio e causaram perturbações nas atividades de empresas de mineração, agricultura e energia que mantêm operações em países africanos. Como a epidemia havia sido contida antes da realização da pesquisa e só 2% dos entrevistados vem da África, o risco de pandemia está classificado apenas como o número 44 na pesquisa da Aon. A pandemia de Ebola expôs muitos pontos fracos na forma como a comunidade internacional lidou com tais crises internacionais de saúde pública. Como as empresas estão se globali-zando, assim também estão as doenças virulentas. A falta de coordenação internacional poderia causar importantes danos à economia global.

Riscos projetadosNos últimos anos, empresas localizadas em mercados emergentes intensificaram os esforços para integra-rem-se ao mercado global, para assim aproveitar novas oportunidades atividades comerciais e de investimentos. Ao mesmo tempo, elas têm que competir com empresas operando em mercados emergentes para capitalizar com o crescimento da nova classe média e de empregados com talentos nesses países. Como resultado, empresas localizadas em países em desenvolvimento e desenvolvidos estão agora enfrentando uma concorrência acirrada, trazida pela globalização.

Os negócios em mercados emergentes estão enfrentando uma concorrência ainda mais ferrenha. Empresas que tradicionalmente recebiam subsídios estatais estão agora perdendo vantagem. Com a abertura das fronteiras ao comércio e ao investi-mento estrangeiro, a globalização está pressionando empresas nacionais a competirem por seus próprios méritos. Além disso, o excedente de mão de obra, a entrada facilitada e a maturidade do risco de multinacionais aumentaram a concorrência nessas regiões. Portanto, no mundo pós-recessão, não surpreende que o acirramento da concorrência tenha sido projetado como o risco número no espaço de três anos.Dois outros riscos, intimamente ligados ao acirramento da concorrência, também estão projetado para permanecerem na lista dos dez maiores riscos – falha na inovação/para atender às necessidades dos clientes e falha na atração/retenção dos melhores talentos. Inovação e talentos são críticos para a competitividade de uma empresa e uma empresa competitiva, por sua vez, atrai talentos que são inovadores.

Com as velozes mudanças tecnológicas atuais, empresas passam por ascensão e queda com uma rapidez jamais vista. Muitas das maiores empresas do mundo perderam sua vantagem por falharem na inovação e na adaptação às novas condições de mercado. Como uma empresa como o Google mantém crescimento exponencial? A inovação manteve a mesma forte. A empresa, que começou como um motor de busca vem se reinventando desde a criação de colheres para portadores de tremor essencial ou mal de Parkinson até carros sem motorista. Como observou uma vez o Professor Vijay Govindarajan, da Dartmouth’s Tuck School of Business, quando uma empresa se concentra exclusivamente no mercado atual e não consegue prever o futuro, ela rapidamente desaparece.

De forma similar, a retenção de talentos impulsiona a inovação. Como a população está envelhecendo e o desempenho econômico está melhorando, ademanda por talentos aumentará acentuadamente. A América do Norte há muito tempo tem sido um imã mundial de talentos em virtude de seu ambiente de adaptação, inovação e meritocracia. Entretanto, enquanto a economia se expande a taxa de emprego aumenta, o pool de talentos está encolhendo.

Pesquisa Global de Gerenciamento de Risco

7Aon Risk Solutions

Sumário Executivo

Na Ásia, onde multinacionais e empresas regionais de rápido crescimento estão competindo por líderes experientes e recém-formados de primeira linha, a escassez de talentos é mais aguda. Apesar da Europa e da América Latina continuarem experimentando instabilidade nos seus ambientes econômicos, as mesmas devem sofrer mais desgastes se surgirem oportunidades de emprego mais fáceis em outros locais.

Perspectivas e alinhamentoNo perfil dos entrevistados da pesquisa Aon 2015, os leitores notarão que temos um mix saudável de CEOs, CFOs e profissionais de gerenciamento de riscos entrevistados. Essa diversidade de cargos nos permite capturar a diferença da percepção de risco dos mesmos. Como era de se esperar, os CEOs e CFOs atribuem uma alta classificação na sua lista de maiores riscos àqueles com fortes implicações financeiras concretas - desaceleração / lenta recuperação da economia, risco do preço das commodities, risco de fluxo de caixa/liquidez e de falha de tecnologia/falha de sistema. Ao mesmo tempo os gerentes de riscos parecem dar mais atenção a riscos relacionados às responsabilidades - responsabilidade civil perante terceiros, danos materiais e segurança cibernética.

Esses pontos de vista diferentes ilustram a importância de reunir uma secção transversal de partes interessadas no processo de tomada de decisões, para que cada um possa contribuir com sua perspectiva diferente. É também imperioso que os executivos seniores e o conselho adminis-trativo se comuniquem com os gerentes de risco, assumindo um papel ativo na avaliação e cobertura da exposição da empresa a riscos para garantir seu alinhamento com objetivos estratégicos. Por exemplo, a conformidade é tradicionalmente negligenciada pela liderança corporativa, que a vê como um fardo, um risco sem recompensa.

Conforme o mapa político mundial e o cenário regulatório evoluem, a conformidade está se tornando mais crítica para o resultado das empresas. A liderança sênior deve permanecer envolvida em todos os aspectos do gerenciamento de riscos e alinhada com gerentes de risco no processo de tomada de decisões.

Como na pesquisa anterior, os achados de nosso estudo destacam a interdependência de muitos dos principais riscos, bem como de riscos classificados como menores. A proliferação de dispositivos móveis está criando uma rede que se expande com rapidez de novas conexões entre pessoas, grupos e objetos. A combinação de conectividade acelerada, de acúmulo acelerado de dados, poder computacional acelerado e acessibilidade acelerada são um grande avanço, mas também uma grande ampliação dos riscos. O alto nível de conectividade aumentou a complexidade do risco: quando as peças do dominó começam a cair, elas caem muito rápido. A não conformidade, por exemplo, poderia prejudicar a reputação de uma empresa. Uma empresa com a reputação prejudicada pode ter dificuldade em manter-se competitiva e atrair talentos. A falta de talentos pode resultar em falha de inovação e de atender às necessidades dos clientes. E a lista continua. Esta interdependência entre os riscos mostra que as empresas não podem mais avaliar os riscos isoladamente, mas devem considerar a sua interconexão.

Albert Einstein disse uma vez: “Informação não é conhecimento”. A Aon acredita que as informações e análises vão oferecer meios para complementar e suplementar a base de conhecimentos dos nossos clientes, permitindo que compreendam os riscos e tenham sucesso. Esperamos que este relatório nos ajude a atingir esse objetivo para nós mesmos e para os clientes para os quais prestamos serviços.

8

Sumário Executivo

* Dois riscos com a mesma classificação são indicação de empate.

1 Dano à reputação/marca 2 Desaceleração/

lenta recuperação da economia. 3 Mudanças

regulatórias/legislativas 4 Crescente

concorrência

5 Falha na atração e Manutenção os melhores talentos. 6 Falha na inovação/

atenção as necessidadedos clientes

7 Interrupção dos negócios 8 Responsabilidade

Civil

9 Riscos Cibernéticos 10 Danos materiais 11 Risco do preço

das commodities 12 Risco de fluxode caixa/liquidez

13 Falha da Tecnologia/falha do sistema. 14 Falha da rede de

distribuição ou de suprimento. 15 Risco político/

incertezas políticas 16 Crescente pesoe consequências da governancia/cumprimentocorporativo.

17 Flutuação dataxa cambial 18 Desastres

climáticos/naturais 19 Disponibilidade

de capital / risco de crédito

Responsabilidade pessoal de Diretores e Gerentes20

21 Falha do plano de recuperação de desastres/do plano de continuidade do negócio

22 Responsabilidade/sustentabilidade social da empresa. 23 Lesão a Operários 24 Crime/furto/fraude/

infidelidade de empregados.

25 Perda de propriedadeintellectual/dados 26 Falha na implementação/

comu-nicação de estratégias. 27 Risco de crédito

de contraparte 28 Fusão/aquisição/

reestruturação

Pesquisa Global de Gerenciamento de Risco

9Aon Risk Solutions

Sumário Executivo

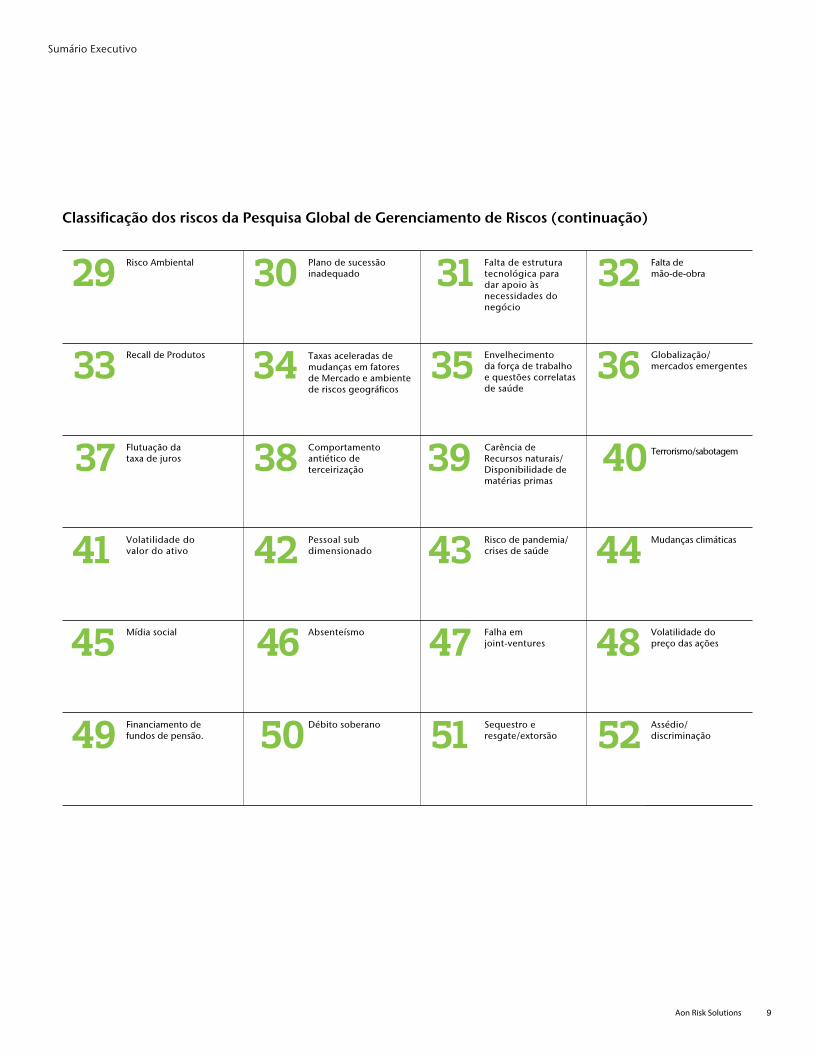

29 Risco Ambiental 30 Plano de sucessãoinadequado

31 Falta de estruturatecnológica para dar apoio às necessidades do negócio

32 Falta de mão-de-obra

33 Recall de Produtos 34 Taxas aceleradas demudanças em fatores de Mercado e ambiente de riscos geográficos

35 Envelhecimento da força de trabalho e questões correlatas de saúde

36 Globalização/mercados emergentes

73 Flutuação da taxa de juros 38 Comportamento

antiético de terceirização

39 Carência deRecursos naturais/Disponibilidade de matérias primas

40 Terrorismo/sabotagem

41 Volatilidade dovalor do ativo

Pessoal subdimensionado42 43 Risco de pandemia/

crises de saúde 44 Mudanças climáticas

45 Mídia social 46 Absenteísmo 47 Falha emjoint-ventures 48 Volatilidade do

preço das ações

49 Financiamento de fundos de pensão. 50 Débito soberano 51 Sequestro e

resgate/extorsão 52 Assédio/discriminação

Classificação dos riscos da Pesquisa Global de Gerenciamento de Riscos (continuação)

Pesquisa Global de Gerenciamento de Risco

Perfil dos Entrevistados

10

Aon Risk Solutions 11

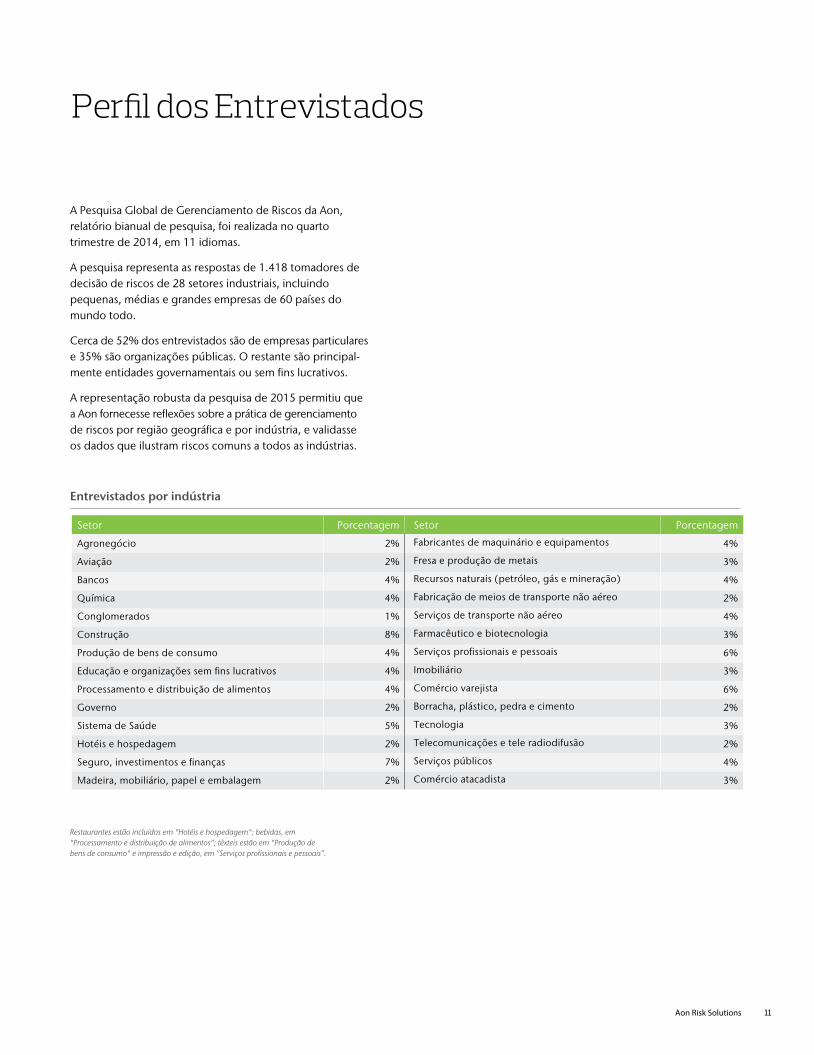

Perfil dos Entrevistados

A Pesquisa Global de Gerenciamento de Riscos da Aon, relatório bianual de pesquisa, foi realizada no quarto trimestre de 2014, em 11 idiomas.

A pesquisa representa as respostas de 1.418 tomadores de decisão de riscos de 28 setores industriais, incluindo pequenas, médias e grandes empresas de 60 países do mundo todo.

Cerca de 52% dos entrevistados são de empresas particulares e 35% são organizações públicas. O restante são principal-mente entidades governamentais ou sem fins lucrativos.

A representação robusta da pesquisa de 2015 permitiu que a Aon fornecesse reflexões sobre a prática de gerenciamento de riscos por região geográfica e por indústria, e validasse os dados que ilustram riscos comuns a todos as indústrias.

Entrevistados por indústria

Setor Porcentagem Setor Porcentagem

Agronegócio

Aviação

Bancos

Química

Conglomerados

Construção

Produção de bens de consumo

Educação e organizações sem fins lucrativos

Processamento e distribuição de alimentos

Governo

Sistema de Saúde

Hotéis e hospedagem

Seguro, investimentos e finanças

Madeira, mobiliário, papel e embalagem

2%

2%

4%

4%

1%

8%

4%

4%

4%

2%

5%

2%

7%

2%

4%

3%

4%

2%

4%

3%

6%

3%

6%

2%

3%

2%

4%

3%

Restaurantes estão incluídos em "Hotéis e hospedagem"; bebidas, em "Processamento e distribuição de alimentos"; têxteis estão em "Produção de bens de consumo" e impressão e edição, em "Serviços profissionais e pessoais”.

Fabricantes de maquinário e equipamentos

Fresa e produção de metais

Recursos naturais (petróleo, gás e mineração)

Fabricação de meios de transporte não aéreo

Serviços de transporte não aéreo

Farmacêutico e biotecnologia

Serviços profissionais e pessoais

Imobiliário

Comércio varejista

Borracha, plástico, pedra e cimento

Tecnologia

Telecomunicações e tele radiodifusão

Serviços públicos

Comércio atacadista

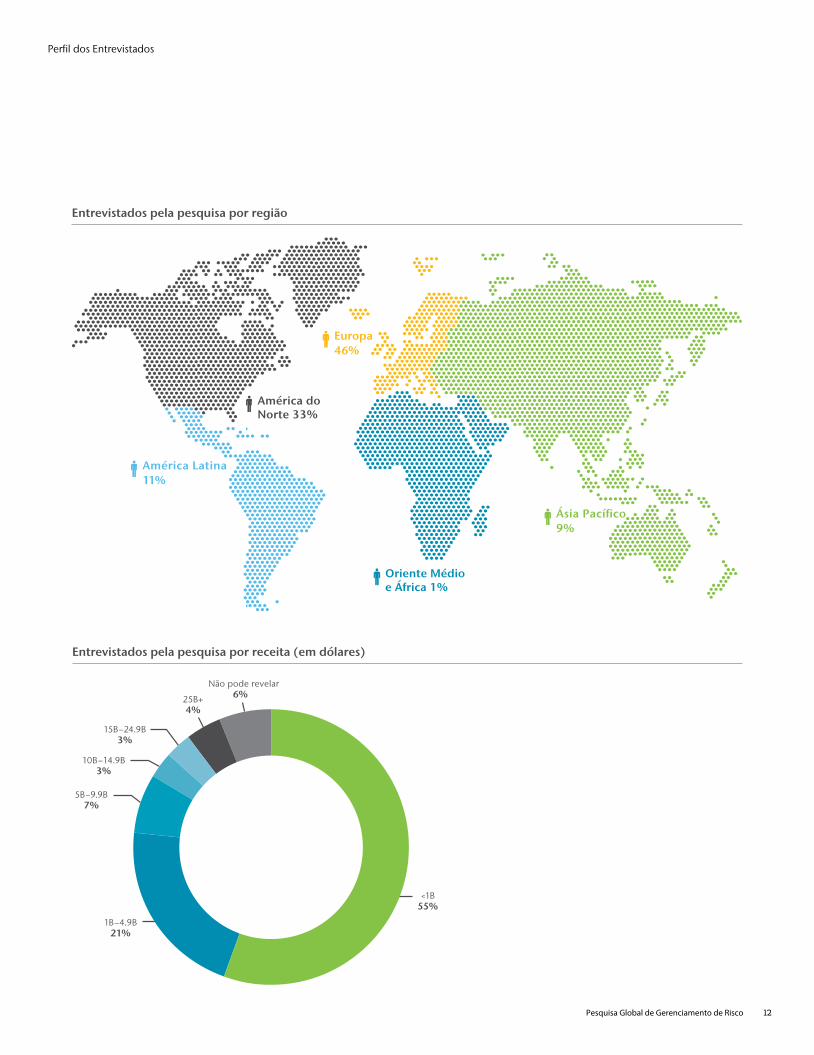

<1B55%

1B−4.9B21%

5B−9.9B7%

Não pode revelar6%

10B−14.9B3%

15B−24.9B3%

25B+4%

América Latina11%

América do Norte 33%

Oriente Médio e África 1%

Europa46%

Ásia Pacífico 9%

Entrevistados pela pesquisa por região

Entrevistados pela pesquisa por receita (em dólares)

12Pesquisa Global de Gerenciamento de Risco

Perfil dos Entrevistados

Aon Risk Solutions 13

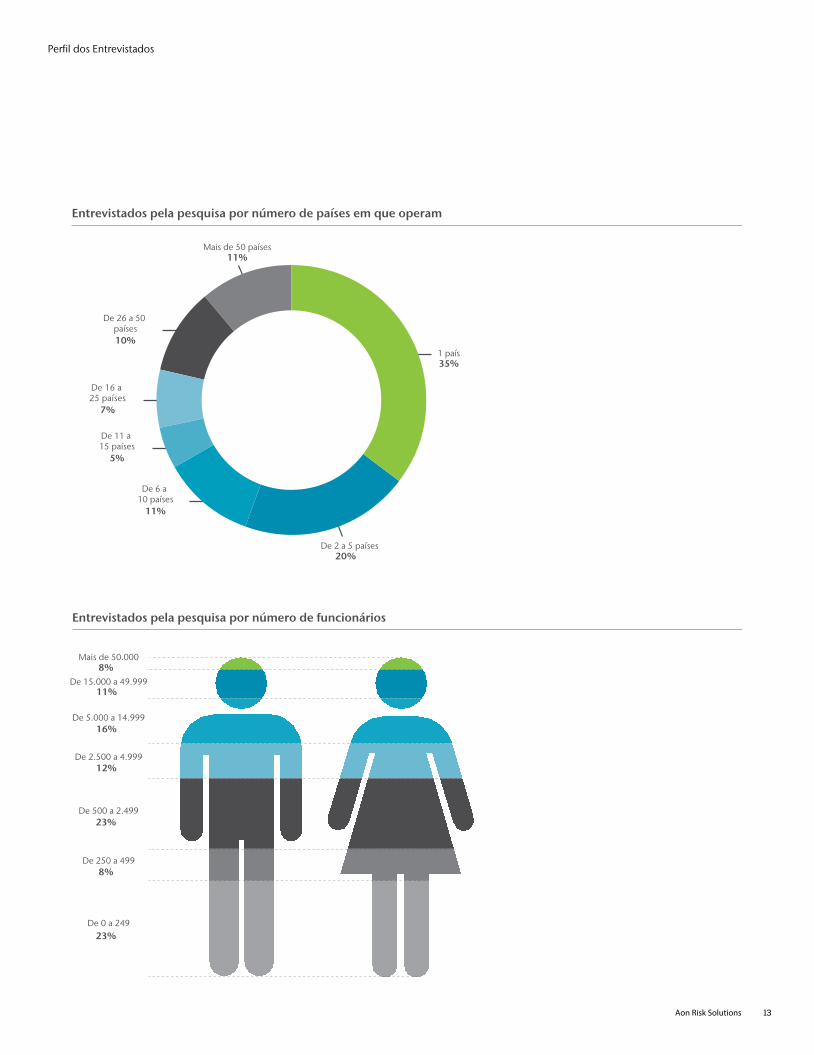

1 país35%

De 2 a 5 países20%

De 6 a 10 países

11%

Mais de 50 países11%

De 11 a 15 países

5%

De 16 a 25 países

7%

De 26 a 50 países10%

Mais de 50.000

De 15.000 a 49.999

De 5.000 a 14.999

De 2.500 a 4.999

De 500 a 2.499

De 250 a 499

De 0 a 249

8%

11%

16%

12%

23%

8%

23%

Entrevistados pela pesquisa por número de países em que operam

Entrevistados pela pesquisa por número de funcionários

Perfil dos Entrevistados

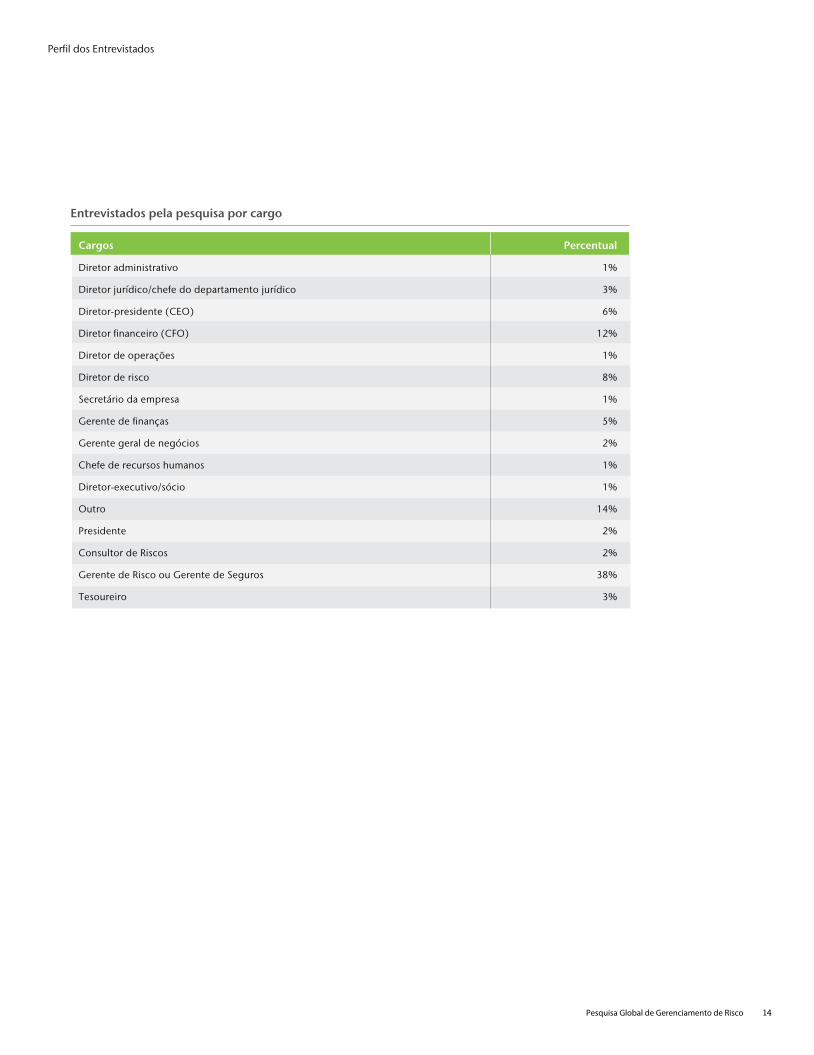

Entrevistados pela pesquisa por cargo

Cargos Percentual

Perfil dos Entrevistados

14

Diretor administrativo

Diretor jurídico/chefe do departamento jurídico

Diretor-presidente (CEO)

Diretor financeiro (CFO)

Diretor de operações

Diretor de risco

Secretário da empresa

Gerente de finanças

Gerente geral de negócios

Chefe de recursos humanos

Diretor-executivo/sócio

Outro

Presidente

Consultor de Riscos

Gerente de Risco ou Gerente de Seguros

Tesoureiro

1%

3%

6%

12%

1%

8%

1%

5%

2%

1%

1%

14%

2%

2%

38%

3%

Pesquisa Global de Gerenciamento de Risco

15Aon Risk Solutions

Resultados da pesquisa - em números

Limite total comprado de Umbrella/Excesso de Responsabilidade

Limite total comprado de responsabilidade de D&O

Limite máximo comprado de Umbrella/Excesso de Responsabilidade

Limite máximo comprado de responsabilidade de D&O

Limite médio comprado de Umbrella/Excesso de Responsabilidade

Limite médio comprado de responsabilidade de D&O

Limite mínimo comprado de Umbrella/Excesso de Responsabilidade por empresas acima de USD 1B

Limite mínimo comprado de Umbrella/Excesso de Responsabilidade por empresas públicas

Limite mínimo de Umbrella/Excesso de Responsabilidade

Número de decisões de priorização de riscos para os 10 principais riscos

Empresas entrevistados da pesquisa

Empresas com Departamento de Gerenciamento de Riscos

Empresas privadas entrevistados da pesquisa

Empresas europeias entrevistados da pesquisa

Empresas com receitas acima de 1B de dólares

Empresas públicas entrevistados da pesquisa

Empresas com mais de 15.000 empregados

Empresas com operações em mais de 50 países

Empresas latino-americanas entrevistados da pesquisa

Empresas de processamento e distribuição de alimentos entrevistados da pesquisa

Empresas francesas entrevistados da pesquisa

Classificação por prioridade de atendimento e liquidação de sinistros na escolha do segurador

Classificação de risco à reputação/marca para os 10 maiores riscos

Empresas com receita de mais de 25B de dólares e com um Departamento formal de Gerenciamento de Riscos

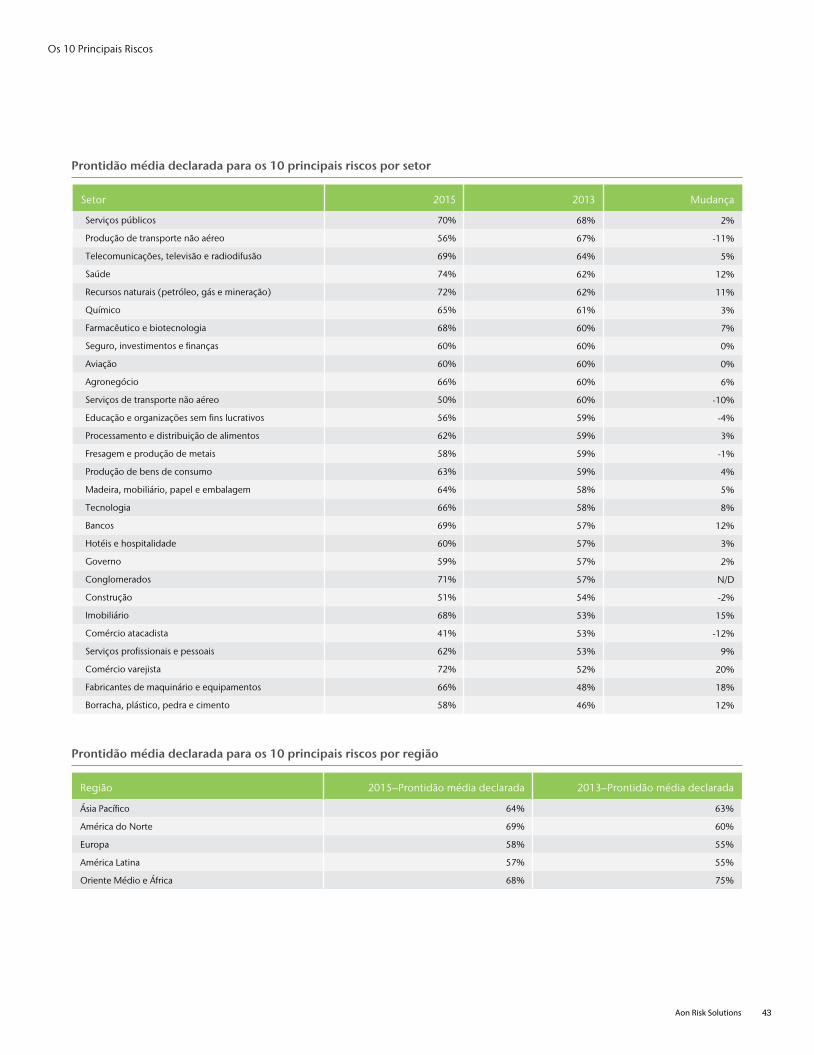

Prontidão média declarada para os 10 principais riscos

Empresas de serviços públicos que tiveram mudanças no perfil de risco devido ao envelhecimento da mão de obra

Empresas presentes em mais de um país com controle central da compra de todos os seguros

Empresas norte-americanas que adquiriram seguro com cobertura para eventos cibernéticos

Empresas planejando aumentar o gasto com Gerenciamento de Riscos nos próximos 12 meses

Empresas que calculam o Custo Total dos Riscos Seguráveis

Empresas com Gerente de Riscos (Chief Risk O�cer)

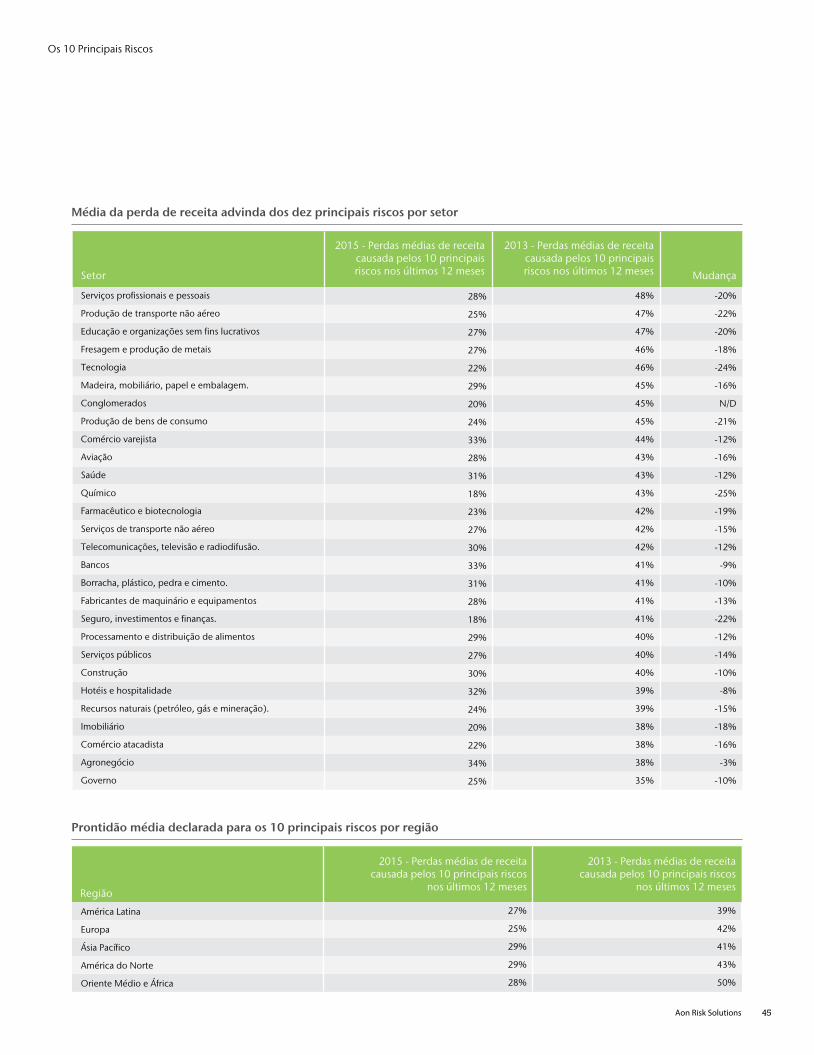

Perda média de lucro causada pelos 10 principais riscos nos últimos 12 meses

Porcentagem de CFOs que participaram da pesquisa

Empresas com planos de criar uma cativa ou PCC nos próximos três anos

Empresas com 9 a 11 funcionários do Departamento de Gerenciamento de Riscos.

$74.881.386,027

$41.861.208.195

$1.500.000.000

$1.129.000.000

$111.596.700

$60.059.122

$1.000.000

$200.000

$50.000

14.180

1.480

935

741

654

532

494

259

161

147

55

29

2

1

96%

63%

46%

45%

42%

37%

28%

28%

27%

12%

6%

5%

Perfil dos Entrevistados

Pesquisa Global de Gerenciamento de Risco 16

Os 10 Principais Riscos

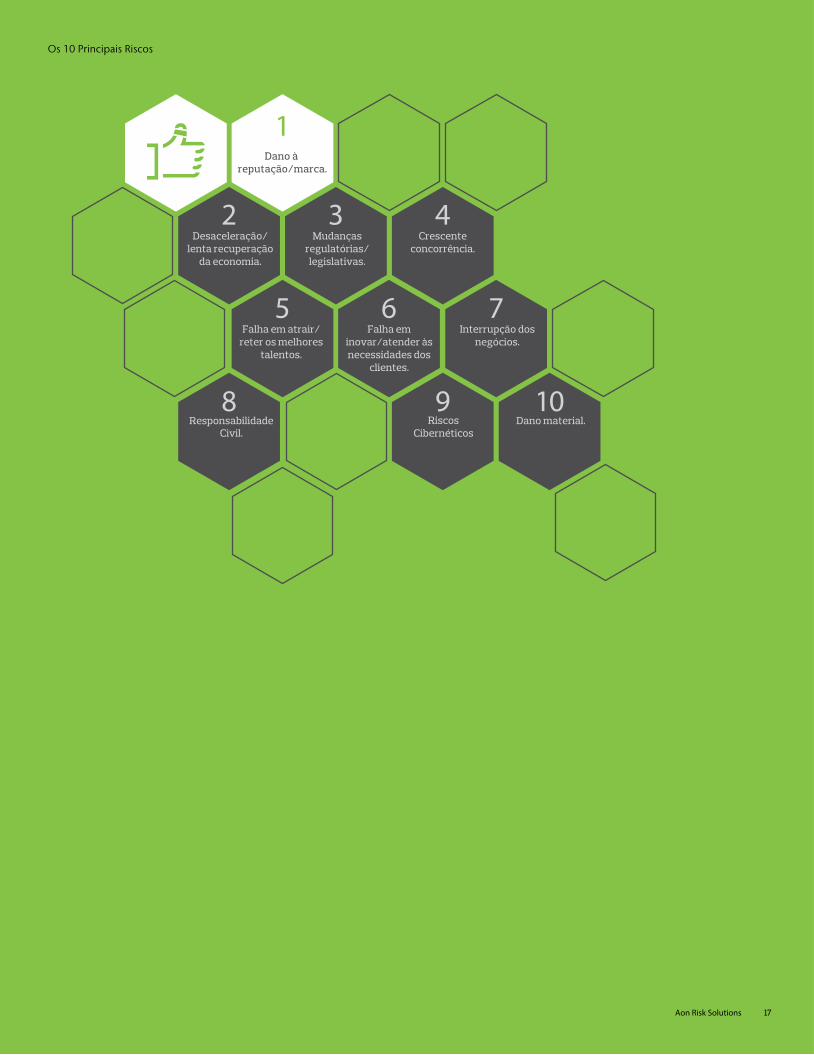

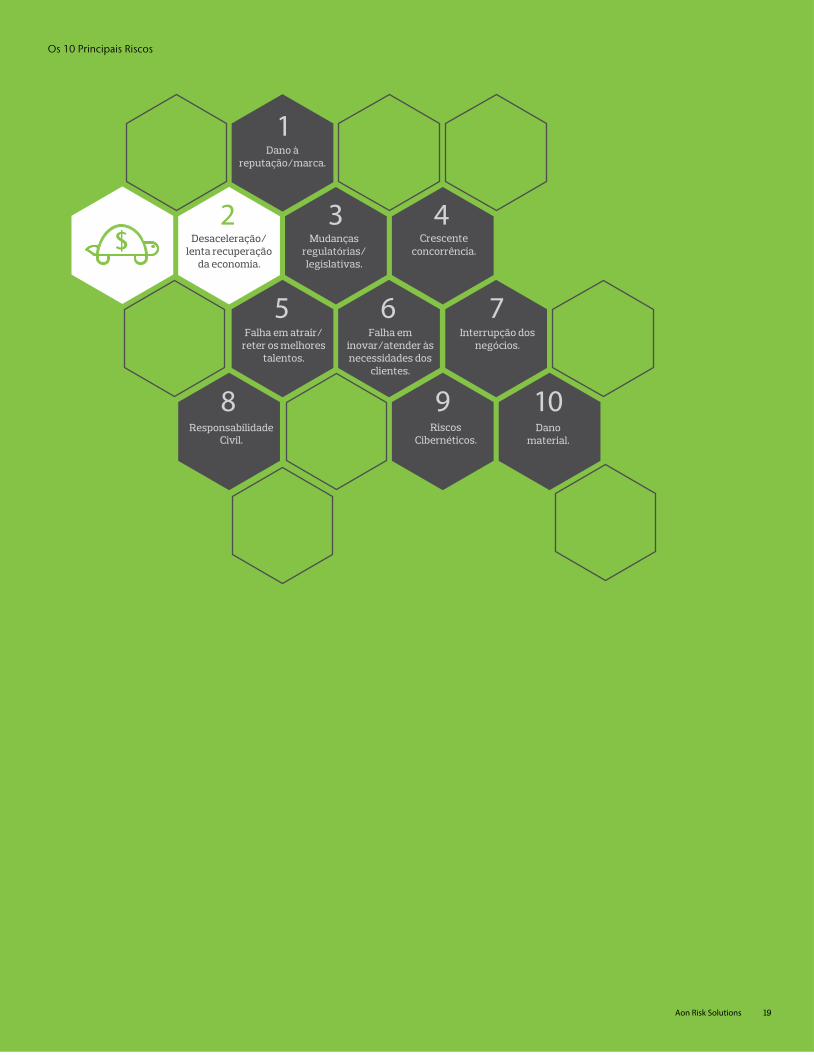

1 Dano à reputação/marca.

2 Desaceleração/recuperação lenta da economia.

3 Mudanças regulatórias/legislativas.

4 Crescente concorrência.

5 Falha em atrair ou reter os melhores talentos.

6 Falha em inovar/atender às necessidades dos clientes.

7 Interrupção de negócios.

8 Responsabilidade Civil.

9 Riscos Cibernéticos.

10 Dano material.

12 3

$

1Dano à

reputação/marca.

2 3

4

5

6 7

8 9 10

Os 10 Principais Riscos

17Aon Risk Solutions

Desaceleração/lenta recuperação

da economia.

Mudanças regulatórias/legislativas.

Crescente concorrência.

Falha em atrair/reter os melhores

talentos.

Falha em inovar/atender às necessidades dos

clientes.

Interrupção dos negócios.

Responsabilidade Civil.

Riscos Cibernéticos

Dano material.

18

Dano à reputação/marca

A reputação é a soma de diversas partes intangíveis, entre as quais a boa imagem pública, renome por honestidade, qualidade dos produtos e dos serviços, bom gerenciamento e responsabilidade social. Nos anos recentes, com o rápido desenvolvimento da tecnologia de mídia e a elevação da consciência sobre multiculturalismo, houve um aumento drástico do número das maneiras pelas quais a reputação de uma empresa pode ser danificada. No entanto, as ferramentas e níveis de esforço que as líderes em negócios usam para gerenciar sua reputação estão atrasados, o que intensifica esse risco.

Como resultado, a reputação, que foi considerada “inestimável” ou “um ativo intangível” por especialistas, está se tornando cada vez mais “cara”, exercendo impacto direto nos resultados de uma empresa.

Em 2014, uma longa lista de empresas conhecidas viu sua reputação manchada por incidentes inesperados: recalls de produtos, violações de dados, atitude ofensiva através de vestuário e na comunicação com clientes, investigações de fraude, acusações de lavagem de dinheiro, comentários ou comportamento inadequado de executivos da empresa e na interrupção da cadeia de suprimentos.

Para uma varejista vítima que se sinta atacado por hackers, o dano foi temporário, entretanto o número pessoas visitando as lojas e o website tenha diminuído e o lucro trimestral tenha sofrido queda. Entretanto paraoutros, como a famosa chef norte-americana, Paula Deen, cujo império alimentar de vários milhões de dólares desmoronou devido a um escândalo em torno dela ter usado uma observação racial, tentativas para voltar atrás são extremamente difíceis ou mesmo fora de alcance.

Diante de incidentes que atraem manchetes, não surpreende que o dano à reputação/marca tenha surgido, uma vez mais, como uma das principais preocupações enfrentadas por empresas do mundo todo. Na pesquisa 2015 da Aon, o mesmo foi classificado como o risco número um, subindo do número quatro em 2013.

Dano à reputação/marca foi listado como o risco mais elevado por entrevistados de indústrias como aviação,

bancos, processamento de alimentos, educação, de atividades sem fins lucrativos, imobiliária e telecomunicações nas quais muitos casos de perfil elevado têm sido relatados.

Como diz um ditado chinês, as árvores mais altas captam os ventos mais fortes. O risco à reputação e à marca representa uma grande preocupação para empresas que geram mais de um bilhão de dólares, porque estão sob o maior escrutínio da mídia e do público em virtude deseu tamanho e ao amplo reconhecimento de seu nome.

Para muitas empresas, uma estratégia compreensiva de controle do risco à reputação pode ser crítica para o resultado final e para a capacidade de recuperar-se após um golpe ao sua reputação. No entanto, numa recente pesquisa da Deloitte Touche Tohmatsu. que envolveu 300 executivos do mundo, apenas 19% daria nota “A” para sua companhia por sua capacidade de proteger-se e de reagir contra riscos à reputação. Cerca de 39% classificaram a maturidade de seus programas de gerenciamento de riscos como mediana ou abaixo da média.

Em uma época com ciclo de notícias 24 horas por dia e de redes sociais imediatas, as crises podem se propagar de maneira global em questão de horas ou minutos. A reação às crises de reputação deve ser ágil e direta ao ponto. Além disso, a globalização significa que múltiplas abordagens culturalmente adequadas ao gerenciamento de riscos são necessárias para cuidar de crises através das operações globais de uma organização. Um planejamento meticuloso para crises, uma compreensão completa de papeis e de responsabilidades individuais e o desenvolvimento de um mapeamento do caminho são as chaves para proteger uma marca.

Segundo a opinião de Daniel Diemier, um perito em reputação da Universidade de Chicago, as empresas devem tratar o dano à suas reputações como um desafio compreensível e até mesmo previsível que deve ser esperado no atual ambiente de negócios. Elas devem tratar essas crises como qualquer outro grande desafio do negócio, com base na liderança com princípios e com apoio dos recursos que são parte da estratégia e da cultura da empresa.

Damage to Reputation/Brand

Pesquisa Global de Gerenciamento de Risco

Os 10 Principais Riscos

Aon Risk Solutions 19

$

1

2 3

4

5 6 7

8 9 10

Dano à reputação/marca.

Mudanças regulatórias/legislativas.

Crescente concorrência.

Interrupção dos negócios.

Falha em inovar/atender às necessidades dos

clientes.

Falha em atrair/reter os melhores

talentos.

Responsabilidade Civil.

Riscos Cibernéticos.

Dano material.

Desaceleração/lenta recuperação

da economia.

20

Desaceleração/lenta recuperação da economia

Apesar do inverno rigoroso que congelou muitas empresas e consumidores no início do ano, 2014 marcou o crescimento econômico mais rápido desde que a economia global emergiu dos destroços da depressão habitacional, da crise bancária e do consequente colapso do mercado.

A melhora do ambiente macroeconômico registrou baixas taxas de juros e a baixa volatilidade geral empurrou os índices de ações dos EUA a altas recordes - o índice Dow Jones Industrial Average encerrou o anocom alta de 7,5%, o S&P subiu 11,4% e o Nasdaq disparou para 13,4%. A taxa de desemprego mergulhou para 5,8%, a mais baixa desde meados de 2008.

Em outras partes do mundo, a zona do euro, que escapou por duas recessões enquanto lutava com uma crise de débito, expandiu 0,3% no último trimestre de 2014 e conseguiu, pela primeira vez desde 2008, manter o empréstimo pelo governo sob controle. O Banco Mundial afirma que os países em desenvolvimento também cresceram 4,4% em 2014 e está projetado para beirar 4,8% em 2015.

Os economistas agora acreditam que o “momentum” da economia finalmente retomou e parece prestes a seguir um caminho um pouco mais auto sustentável.

Esse otimismo, embora cauteloso, está refletido na Pesquisa Aon 2015. O item desaceleração/lenta recuperação econômica, que desde 2009 vinha sendo classificado como o principal risco enfrentado pelas empresas mundialmente, escapou para o número dois em 2015. Cerca de quatro entre dez entrevistados declararam ter um plano para tal risco ou ter empreendido uma análise formal do mesmo. A porcentagem de empresas que sofreram uma perda de lucro nos últimos 12 meses caiu de 67% em 2013 para 46% na pesquisa atual.

No entanto, o detalhamento desse risco por região geográfica e por indústria revela um quadro mais complexo: a desaceleração/lenta recuperação da economia continua sendo o risco número um para entrevistados na Europa, a qual ainda está às voltas com muitos fatores incertos. As tensões entre Rússia e Ucrânia e as sanções econômicas relacionadas a elas, a possibilidade de uma estagnação prolongada nas maiores economias da Europa, como França e Itália, e o declínio continuado do preço das commodities continuam sendo riscos declinantes para a região.

A desaceleração/lenta recuperação da economia também está no topo do quadro de riscos para sete das 28 indústrias entrevistadas: conglomerados, produção de bens de consumo, madeira, mobiliário, papel e embala-gem, fabricantes de maquinário e equipamentos, fresagem de metais, transporte não aéreo e borracha, plástico, pedras e cimento. Os fatores contribuintes poderiam incluir o crescimento limitado dos gastos de negócios, o fraco mercado habitacional em muitas partes do mundo, demanda mais fraca de consumidores na China, Rússia e Japão e os desafios enfrentados por grandes exportadores de petróleo por conta da queda brusca do preço do petróleo bruto.

Além disso, volatilidades políticas também pode ter amortecido o otimismo das empresas. Em 2014 houve mais de 40 eleições, representando 42% da população do globo e metade do PIB mundial. No mundo de hoje, em que o capital é muito portátil, as incertezas podem afetar empresas em todo o planeta.

Acrescentando a esta incerteza, há a perspectiva do Banco Mundial, indicando que a ameaça de desaceleração/lenta recuperação dos negócios continuará muito envolvida num futuro próximo:

Enquanto a atividade nos EUA e Reino Unido tenha atingido um “momentum” de cura do mercado de trabalho e a política monetária permanece extremamente acomodada, a recuperação tem sido crepitante na zona do euro e no Japão, enquanto os legados da crise permanecem entrelaçados a gargalos estruturais. Enquanto isso, a China está passando por uma desaceleração cuidadosamente administrada. O crescimento decepcionante em outros países em desenvolvimento em 2014 refletiu uma demanda externa fraca, mas também o aperto da política doméstica.

Para posicionarem-se em relação a este risco de longo prazo, os líderes corporativos precisam monitorar de perto as condições dos negócios, construir a fidelidade dos clientes, controlar os custos, manter o acesso a recursos e valorizar seus funcionários. Um bom planejamento permitirá às empresas ajudar a mitigar suas exposições em negócios para a turbulência na economia.

Economic Slowdown/Slow Recovery

Pesquisa Global de Gerenciamento de Risco

Os 10 Principais Riscos

Aon Risk Solutions 21

1

2 3

4

5 6 7

8 9 10

Dano àreputação/marca.

Desaceleração/lenta recuperação

da economia.

Crescente concorrência.

Interrupção dos negócios.

Falha em inovar/atender às necessidades dos

clientes.

Responsabilidade Civil.

Riscos Cibernéticos.

Dano material.

Falha em atrair/reter os melhores

talentos.

Mudanças regulatórias/legislativas.

22

Mudanças Regulatórias/Legislativas

A começar dos anos 90, a China criou oportunidades lucrativas para multinacionais, que aproveitaram as políticas preferenciais do governo chinês e expandiram suas operações no país. Porém, nos últimos anos, os regulamentadores chineses intensificaram a aplicação de seus regulamentos e tanto empresas locais e multinacionais foram submetidas a um escrutínio cada vez maior sob alegação de monopólio, corrupção e questões de segurança. No início de 2015, uma empresade alta tecnologia sediada nos EUA pagou uma multa pesada de 975 milhões de dólares após uma prolongada investigação antitruste por regulamentadores chineses.

A China dificilmente está sozinha. As regulamentações, originalmente planejadas para ajudar empresas a mitigar riscos, agora são percebidas por organizações em todo o mundo, como um risco-chave dos negócios. O custoe a influência das regulamentações sobre negócios são tais que mesmo mudanças regulatórias mínimas poderiam acrescentar um custo tremendo a uma corporação, criando incertezas na contratação de funcionários e limitando a expansão.

De acordo com a Pesquisa Global de Gerenciamento de Riscos 2015 da Aon, as mudanças regulatórias e legislativas continuam uma questão principal (como número 3 da lista) que podem ter impacto sobre o resultado final de uma empresa. Os setores bancário, de saúde, farmacêutico e de biotecnologia, de telecomuni-cações, televisão e radiodifusão e serviços públicos, todos tradicionalmente sujeitos a regulamentações pesadas, veem as mudanças regulatórias/legislativas como o risco número um ou número dois.

Em termos de regiões, os EUA são vistos como um dos países mais fortemente regulados. Os dois setores que são mais afetados por este ambiente regulatório severo são saúde (com o impacto da lei A�ordable Care Act, dos EUA) e serviços financeiros, nos quais há um grande número de determinações visando assegurar a transparên-cia e a redução do risco geral do mercado.

Entrevistados de mercados emergentes como a América Latina onde, segundo especialistas, o ambiente legal e

regulatório está ficando sensivelmente mais rigoroso e

mais volátil devido a mudanças políticas, os entrevistados classificaram o risco de mudanças regulatórias/legislativas como o risco número dois.

Na pesquisa da Aon, o relato sobre o preparo das empresas para mudanças regulatória/ legislativas é citado por 53% das entrevistadas, em grande parte inalterado do percentual de 54% da pesquisa de 2013. No entanto, apenas 28% das empresas pesquisadas relataram perda de receita nos últimos 12 meses decorrentes deste risco, uma queda dramática a partir de 54%. A redução das perdas é coerente com a mudança na classificação dos maiores riscos - mudanças regulatórias/legislativas - que foram classificadas como número dois na pesquisa anterior da Aon, caiu para o número três. Essa ligeira mudança de percepção pode indicar que as empresas estão, gradualmente, se adaptando a uma avalanche de mudanças regulatórias e legislativas robustas introduzidas na sequência imediata-mente após do colapso financeiro de 2009. Em vez de vê-lo como um fardo, as empresas olham este risco como uma oportunidade para criar uma vantagem competitiva sobre seus pares que não administram esse processo eficientemente.

Conforme as leis e regulamentações vão se tornando cada vez mais detalhadas e as consequências do seu não cumprimento ficam mais graves, há maior consciência sobre esse risco. Em pesquisa recente realizada pela Forbes com CEOs, 34% dos entrevistados disseram que estão gastando mais tempo com regulamentadores ou agentes do governo, ou pensando em assim fazer.

Especialistas recomendam uma infraestrutura de conformidade mundialmente integrada, que responda aos diferentes ambientes de aplicação de normas em diversas jurisdições. A equipe de conformidade deve estar envolvida na fase de desenvolvimento e projeto de produtos para garantir o cumprimento das normas regulatórias mais rigorosas dos diferentes mercados.

Ao mesmo tempo, é também imperioso aumentar a capacidade de gerenciarem um número ainda maior de regulamentadores e responder a diversas ações simultâneas da aplicação paralela em diferentes países.

Regulatory/Legislative Changes

Pesquisa Global de Gerenciamento de Risco

Os 10 Principais Riscos

Aon Risk Solutions 23

12 3

1

2 3

4

5

6 7

8 9 10

Dano àreputação/marca.

Desaceleração/lenta recuperação

da economia.

Mudanças regulatórias/legislativas.

Falha em atrair/reter os melhores

talentos.

Falha em inovar/atender às necessi-dades dos clientes.

Interrupção de negócios.

Dano material.Riscos Cibernéticos.

Responsabilidade Civil.

Crescente concorrência

24

Crescente concorrência

“Xiaomi,” que significa “milho painço” em chinês, é uma empresa de eletrônicos de consumo que tem como base um princípio budista simples: “Um único grão de arroz de um budista é grande como uma montanha.”

Há um ano, poucas pessoas haviam ouvido falar da Xiaomi fora da China. Mas a empresa parece ter vindo de lugar nenhum para crescer como uma grande montanha, revolucionando a indústria de smartphones. Em 2014, a Xiaomi vendeu mais de 60 milhões de telefones na China, e sua participação de mercado superou os números de importantes fabricantes internacionais de smartphones. Agora, a empresa tem planos de mergulhar no varejo dos EUA.

A ascensão da Xiaomi dá uma ideia da concorrência acirrada que empresas de todos os setores e tamanhos estão se engalfinhando hoje em dia. Empresas de mercados emergentes intensificaram seus esforços para integrarem-se no comércio global para assim aproveitar novas oportunidades comerciais e de investimento. Ao mesmo tempo, elas têm que competir com multinacio-nais para capitalizar com o crescimento da nova classe média e de novos talentos nos seus próprios países. Como resultado, empresas de países em desenvolvi-mento e desenvolvidos estão agora enfrentando uma concorrência mais acirrada trazida pela globalização.

Na pesquisa de 2015 da Aon, os entrevistados consideraram o acirramento da concorrência como o número quatrodos maiores riscos. A projeção é que, em três anos, ele passe a ocupar a primeira posição da lista. Neste meio tempo, a Prontidão para o acirramento da concorrência que foi declarada caiu de 65% em 2013 para 49% em 2015. Cerca de 49% dos entrevistados indicaram perda de receita em virtude deste risco nos últimos 12 meses.

O acirramento da concorrência é visto como o risco mais importante por entrevistados da área de construção, que estão sujeitos a licitações competitivas, e da indústria de telecomunicações, que enfrenta regras antimonopólio mais rígidas, além de concorrência de fornecedores estrangeiros de serviços básicos de telecomunicações.

Na Europa e Ásia Pacífico, o acirramento da concorrência é percebido como o risco número dois. Um motivo pode

ser o fato de que a UE tem leis rigorosas contra fusões e práticas anticoncorrenciais. Além disso, empresas da Europa devem competir não apenas com seus rivais da UE, mas também da América do Norte e Ásia. Em partes da Ásia, negócios que tradicionalmente recebiam subsídios estatais estão agora perdendo vantagem. Com a abertura das fronteiras ao comércio e ao investimento estrangeiro, a globalização traz oportunidades e pressiona empresas nacionais a inovar e melhorar sua posição competitiva. O excedente de mão de obra, a entrada facilitada no mercado e a maturidade do risco de multinacionais também aumentaram a concorrência nessas regiões.

Embora as empresas maiores tenham mais condições de se defender de maior quantidade de concorrência do que empresas menores, com recursos limitados, todas elas, qualquer que seja seu tamanho, veem a concorrência como um risco prioritário.

Embora as empresas maiores tenham mais condições de se defender da concorrência do que empresas menores, com recursos limitados, todas elas, qualquer que seja seu tamanho, veem a concorrência como um risco prioritário.

O gerenciamento de risco de concorrência exige uma abordagem de alto nível que abranja toda e organização e inclua:

• Identificar e compreender os novos concorrentes queestão entrando no mercado.

• Descobrir as mais recentes tendências de consumidorese desenvolver a flexibilidade necessária para se adaptare responder a elas.

• Manter-se atualizado sobre avanços tecnológicos paragarantir que os negócios estão incorporando astécnicas e tecnologias mais eficazes disponíveis.

• Compreender a globalização, incluindo a entrada deeconomias de baixo custo no mercado global.

• Preparar-se para ações agressivas dos concorrentes,como guerras de preços.

Resumindo, o aumento da concorrência tornou imperioso que empresas se concentrem em inovação, reconhecimento da marca e diferenciação do produto para que sobrevivam e prosperem.

Increasing Competition

Pesquisa Global de Gerenciamento de Risco

Os 10 Principais Riscos

Aon Risk Solutions 25

5

1

2 3

4

5 6 7

8 9 10

Dano àreputação/marca.

Desaceleração/lenta recuperação

da economia.

Mudanças regulatórias/legislativas.

Crescente concorrência.

Falha em inovar/atender às necessi-dades dos clientes.

Interrupção de negócios.

Dano material.Riscos Cibernéticos

Responsabilidade Civil.

Falha em atrair/reter os melhores

talentos.

26

Falha em atrair/reter os melhores talentos

O Relatório do Índice Global de Talentos: A Perspectiva para 2015, do Economist Intelligence Unit, que fez benchmarking com 60 países em relação à sua capacidade de atrair e reter talentos, diz:

Grandes tendências demográficas como o envelheci-mento da população continuam inalteradas, e a melhoria do desempenho econômico nas principais economias nos próximos anos deve resultar novamente em uma demanda por talentos maior que a oferta. Além disso, mesmo em países desenvolvidos há grave escassez de candidatos com as habilidades humanas essenciais (soft skills) mais exigidas pelas empresas. O talento continua sendo um componente importante da competitividade de longo prazo de empresas e países

Essas observações condizem com os resultados da Pesquisa Global de Gerenciamento de Riscos 2015 da Aon, em que os entrevistados classificaram a falha em atrair ou reter os melhores talentos entre as cinco áreas de risco mais críticas para suas empresas.

Os entrevistados do setor de educação e de organizações sem fins lucrativos - áreas conhecidas por não ter recursos para competir com empresas privadas na atração e retenção de talentos - classificaram esse risco como o número dois. Assim também fizeram as indústrias de fabricação de maquinário e equipamentos as quais vem lutando para atrair, contratar e reter talentos para cargos que vão desde gerentes de operações e negócios a mão de obra qualificada para a produção, devido à percepção negativa e a atração crescente de empresas de alta tecnologia.

Numa perspectiva regional, empresas da América do Norte bem como da Ásia Pacífico classificaram a falha em atrair e reter os melhores talentos como o risco número dois. A América do Norte há muito tempo tem sido um imã de talentos de todas as partes do mundo por seu ambiente de adaptação, inovação e meritocra-cia. No entanto, conforme a economia se fortalece, o pool de talentos encolhe. Na Ásia, onde multinacionais e empresas regionais de rápido crescimento estão

competindo por líderes experientes e recém-formados de alto nível, a escassez de talentos é mais aguda. Apesar da Europa e a América Latina continuarem experimentando instabilidade nos seus ambientes econômicos, as mesmas devem sofrer mais desgastes se surgirem oportunidades de emprego mais fáceis em outros locais.

As empresas não acham que essa necessidade perderá importância e preveem que estará entre os seis riscos mais críticos nos próximos três anos.

De maneira geral, a pesquisa ressalta a importância de garantir que a atração e retenção de talentos continuem sendo uma estratégia empresarial chave. A pesquisa Principais Empresas para Líderes Aon Hewitt® mostra que os objetivos estratégicos para o crescimento devem estar claramente alinhados com a estratégia central de talentos da empresa. Além disso, as práticas e programas centrais criados para construir um canal saudável adequado de talentos precisam estar claramente integrados entre si para garantir que eles estejam orientando os comportamentos corretos e produzindo os resultados desejados. Isso inclui garantir que os líderes deem o tom, construam relações, mostrem seu comprometimento com seus talentos e sejam considerados como responsáveis de forma significativa.

A vasta pesquisa da Aon sobre engajamento também mostra que uma força de trabalho engajada (conduzida por líderes que engajem a mesma) tem mais chances de alavancar a produtividade e gerar resultados empresa-riais mais fortes. Ela também capacita líderes e indivíduos para desenvolverem a si mesmos e a outros, e para acreditarem que essa é uma parte essencial da criação sustentável de valor para a empresa.

As empresas que não atenderem às necessidades da sua mão de obra de forma agressiva, estratégica e deliberada enfrentarão desafios para atrair e reter os talentos necessários para prosperar. Aquelas que alinharem seus negócios a estratégias de talentos, que construírem mecanismos para avaliar o engajamento e que estabelecerem uma infraestrutura para rastrear resultados poderão obter vantagem na guerra por talentos.

Pesquisa Global de Gerenciamento de Risco

Os 10 Principais Riscos

Aon Risk Solutions 27

1

2 3

4

5 6 7

8 9 10

Dano àreputação/

marca.

Desaceleração/lenta recuperação

da economia.

Mudanças regulatórias/legislativas.

Crescente concorrência.

Falha em atrair/reter os melhores

talentos.

Responsabilidade Civil.

Riscos Cibernéticos.

Dano material.

Interrupção de negócios.

Falha em inovar/atender às necessidades dos

clientes.

28

Falha em inovar/atender às necessidades dos clientes

Quando estava no auge, a RadioShack, varejista de eletrônicos dos EUA, construiu a reputação de ser a loja referência para as necessidades dos consumidores por eletrônicos domésticos. Suas lojas estavam presentes por toda parte e gerações de americanos se reuniam ali enquanto trabalhavam em projetos de eletrônicos para sua casa. Entre o fim dos anos 70 e o começo dos anos 80, a empresa apresentou um dos primeiros computadores pessoais para o mercado de massa, inicialmente com mais sucesso do que a Apple ou a IBM.

Mas a passagem do tempo atingiu a RadioShack. Com o surgimento de hipermercados gigantescos como Behemoths bíblicos, do tipo como a Best Buy e, mais tarde, a varejista on-line Amazon, a Radio Shack perdeu oportunidades para reinventar-se e adaptar-se às necessidades dos consumidores, em constante mudança. Após 94 anos no negócio, a empresa apresentou pedido de falência no início de 2015.

Mais ou menos na mesma época, a empresa que produzia o SkyMall, o catálogo de compras a bordo de aviões, também apresentou pedido de recuperação de empresa (Chapter 11). A SkyMall era freneticamente popular entre passageiros de aviação. No entanto, com a popularidade crescente de dispositivos eletrônicos com acesso à internet em aeronaves e outros varejistas de comércio eletrônico, o catálogo da SkyMall perdeu seu espaço.

A queda da RadioShack e da SkyMall é um lembrete implacável de quantas das maiores empresas do mundo perderam vantagem, encolheram, ficaram obsoletas ou foram adquiridas por rivais, em virtude de sua falha em inovar ou em adaptar-se às novas condições do mercado.

As empresas estão bastante conscientes dessas consequências desesperadoras. Na Pesquisa Global de Gerenciamento de Riscos 2015 da Aon, os entrevistados listaram a falha em inovar/atender às necessidades dos clientes como um dos dez principais riscos (número seis), o que coincide com as classificações de 2011 e 2013. Em três anos a partir de agora, os entrevistados esperam que esse item suba para o número quatro da classificação geral dos riscos.

Para entrevistados da área de tecnologia, na qual o tempo de vida dos produtos continua encolhendo, a corrida para o mercado intensificou-se e as necessidades

do consumidor são instáveis, a falha em inovar/atender às necessidades dos clientes representa o risco número um.

Entrevistados da Europa e América do Norte também percebem a falha em inovar/atender às necessidades dos clientes como um risco mais alto por conta da concorrência acirrada dos mercados emergentes e das rápidas mudanças no gosto e necessidade dos consumidores. Cerca de 25% das empresas pesquisadas indicaram a perda de lucro nos últimos 12 meses advinda desse risco, um aumento de mais de 37% desde 2013.

A inovação é definida como algo novo ou diferente introduzido no mercado. Pode ser uma mudança do jogo ou um incremento - criar ideias originais ou encontrar novas formas de melhorar o que já existe. Como é difícil prever eventos que mudem o jogo, as empresas devem começar com inovações incrementais.

Vijay Govindarajan, professor da Dartmouth’s Tuck School of Business, disse uma vez que as empresas de sucesso tendem a cair em três armadilhas que acabam com seus dias de glória. A primeira é a armadilha física, em que grandes investimentos em sistemas ou equipa-mentos antigos impedem a busca por investimentos mais relevantes e atuais. A segunda é a armadilha psicológica, em que os líderes da empresa se fixam nas causas do seu sucesso e não percebem que algo novo está tomando o lugar da empresa. Finalmente, há a armadilha estratégica, em que uma empresa se concentra exclusivamente no mercado atual e não consegue prever o futuro. Algumas empresas desafortunadas conseguem fazer uma trifecta e cair nessas três armadilhas.

Especialistas que estudaram o sucesso de empresas como Apple, Google, Nike e Netflix enfatizam a importância de criar-se no âmbito da empresa uma cultura em que a inovação é um requisito básico para funcionários e em que ações incrementais ou revolucionárias sejam estimuladas, adotadas e recompensadas pelos líderes. Para ser inovadora, uma empresa precisa de um sistema que monitore continuamente o mercado, que recolha feedback em tempo real, que analise o feedback, que relate a verdade sem retoques aos tomadores de decisões e que tome medidas corretivas. Ao mesmo tempo, os líderes devem atribuir valor positivo ao fracasso, que é um passo importante no processo do sucesso. Eles compreendem que, a cada fracasso, a empresa dá um passo mais perto do sucesso.

Failure to Innovate/Meet Customer Needs

Pesquisa Global de Gerenciamento de Risco

Os 10 Principais Riscos

Aon Risk Solutions 29

1

2 3

4

5 6 7

8 9 10

Dano àreputação/

marca.

Desaceleração/lenta recuperação

da economia.

Mudanças regulatórias/legislativas.

Crescente concorrência.

Falha em atrair/reter os melhores

talentos.

Responsabilidade Civil.

Dano material.Riscos Cibernéticos

Falha em inovar/atender às necessidades

dos clientes.

Interrupção de negócios.

30

Interrupção de negócios

Em setembro de 2014, um funcionário terceirizado descontente entrou na sala de telecomunicações de um centro de controle de tráfego aéreo de um subúrbio de Chicago. Após remover uma placa do piso, ele ateou fogo a cabos de telecomunicações antes de tentar suicídio.

Esse pequeno incêndio que ele iniciou interrompeu as atividades de dois dos mais movimentados aeroportos dos EUA e provocou o cancelamento de mais de 5 mil voos. O incidente se propagou para toda a rede de viagens aéreas internacionais.

Enquanto interrupção dos negócios tipicamente evoca a imagem de um tsunami, um furacão ou um ataque terrorista como o de 11 de setembro, criando o caos e impactando comunidades inteiras, não se podem ignorar eventos em menor escala, como incêndio criminoso, falta de energia ou ameaça de bomba, que poderiam causar interrupções na mesma escala de um desastre natural ou um ato terrorista bem orquestrado. O incêndio no centro de controle de tráfego aéreo de Chicago ilustra essa vulnerabilidade.

Isso explica por que a Pesquisa Global de Gerenciamento de Riscos da Aon de 2015 classificou interrupção de negócios como uma das principais preocupações (numero sete, no geral) desde 2007. As indústrias químicas e serviços públicos, que são suscetíveis a acidentes e interrupções por conta da natureza volátil inerente aos seus negócios, classificaram a interrupção dos negócios como o número dois de seus maiores riscos.

No Oriente Médio e África, onde é frequente a turbulência política e social, os entrevistados classificam o risco de interrupção dos negócios como o número quatro de seus riscos principais.

Estudos anteriores mostram que para empresas que falham na recuperação dentro de um mês de uma interrupção relacionada a um desastre, 80% provavelmente fecharão as portas. Para empresas sem planos de continuidade, 75% fracassam em até três anos após uma grande interrupção.

A pesquisa da Aon também revelou algumas tendências positivas. Relatórios recentes de alta visibilidade sobre interrupção dos negócios ajudaram a conscientizar empresas sobre a necessidade implementar planos de

continuidade o opções para minimização. Um alto percentual de entrevistados (73%) descrevem suas empresas como preparadas para uma interrupção, um aumento de 4% daquele relatado em 2013. As perdas de receitas relatadas nos últimos 12 meses também diminuíram de uma resposta de 36% em 2013 para 22% em 2015.

Como cada vez mais empresas vêm adotando abordagens mais rigorosas para administrar exposições à interrupção dos negócios espera-se que fique fora da lista dos dez principais riscos a contar de agora. Porém, o aumento da frequência e gravidade dos ataques cibernéticos poderia reverter essa tendência.

Os modernos avanços tecnológicos conectaram empresas por meio de redes e permitiram o armazenamento digital de dados essenciais, mas essa interconectividade e interdependência também deixaram as empresas vulneráveis a interrupções. Em 2012, um enorme ataque de malware desativou por duas semanas 30 mil estações de trabalho da Aramco, a empresa nacional de petróleo da Arábia Saudita.

Especialistas estimam que o impacto médio de um desligamento do sistema equivale a 0,5% de participação de mercado a cada oito horas e que uma empresa leva três anos para recuperar essa porcentagem de participação.

Além disso, com as cadeias de suprimentos cada vez mais globais, o ambiente industrial está sendo intensamente afetado por incertezas que têm potencial para se transformar em interrupções inesperadas. Além do mais, o enfoque na redução de inventário e em cadeias desuprimentos enxutas amplificou esse potencial.

Estar preparado é, ao mesmo tempo, uma boa prática ética e de negócios. As empresas devem atacar esse risco com eficácia, identificando todas as potenciais ameaças aos seus negócios e avaliando as opções de minimização para cada ameaça. Ao passo que seguros podem cobrir alguns danos à propriedade e perdas operacionais, os mesmos não conseguem compensar a perda de participação de mercado, danos à reputação, queda da confiança dos investidores ou declínios do preço das ações causados por uma interrupção. Portanto, um plano de continuidade dos negócios robusto e vigoroso aumentará a resiliência da organização no caso de um colapso.

Business Interruption

Pesquisa Global de Gerenciamento de Risco

Os 10 Principais Riscos

Aon Risk Solutions 31

1

2 3

4

5

6 7

8 9 10

Dano àreputação/marca.

Desaceleração/lenta recuperação

da economia.

Mudanças regulatórias/legislativas.

Crescente concorrência.

Interrupção de negócios.

Falha em inovar/atender às necessidades

dos clientes.

Falha em atrair/reter os melhores

talentos.

Riscos Cibernéticos.

Dano material.Responsabilidade Civil.

32

Responsabilidade Civil

Em artigo recente do New York Times, Paul Rubin, economista da Emory University, observou que os americanos gastam cerca de 2,2% do produto interno bruto (aproximadamente 310 bilhões de dólares por ano, ou cerca de mil dólares por cidadão) em litígios por delitos. Christopher Tidball, escritor e consultor em negócios, alegou algo semelhante. Segundo ele, a cada dois segundos é proposta uma ação judicial de danos pessoais nos EUA, o que faz deles o país mais litigioso do planeta.

Essa estatística oferece um vislumbre dos desafios de responsabilidade civil perante terceiros enfrentados pelas empresas hoje em dia. A responsabilidade civil perante terceiros inclui lesão corporal e perda ou dano causado a terceiros como resultado de ação, inação ou negligência. Na pesquisa Aon de 2015, a responsabili-dade civil perante terceiros aparece como uma preocupação importante, saltando do número treze na posição geral entre os principais riscos em 2013 para o número oito em 2015. O relato de perdas de receitas nos últimos 12 meses aumentou de uma resposta de 26% em 2013 para 30% em 2015.

A responsabilidade civil perante terceiros é percebida como um risco mais alto por entrevistados do setor de serviços de transporte não aéreo e da indústria farma-cêutica e de biotecnologia, que sofreram as maiores e mais notórias reclamações. Exemplos incluem recentes recalls de produtos por grandes montadoras de automóveis e subsequentes ações judiciais de lesão corporal por peças com defeito, e liquidações de bilhões de dólares envolvendo fabricantes de medica-mentos por promoções de uso não aprovado (o�-label).

No setor de hotéis e hospedagem, em que a interação entre funcionários e clientes é um componente importante, os entrevistados também encaram ações judiciais de responsabilidade civil como um risco significativo.

Geograficamente, a responsabilidade civil perante terceiros continua sendo uma questão importante para empresas com operações nos EUA e para aquelas que exportam para o mercado dos EUA. Enquanto os legisladores norte-americanos aprovaram recentemente leis que limitam o abuso de ações coletivas, a Europa está indo na direção oposta. Pelo menos 13 estados--membros da União Europeia introduziram mecanismos de processos coletivos. Na Alemanha, o judiciário

triplicou a indenização permitida em casos de lesão corporal, e a autoridade cada vez mais estão aplicando as leis criminais para investigar e processar diretores e executivos de empresas em infrações envolvendo segurança de produtos.

A responsabilidade civil perante terceiros não aparece como grande preocupação no Oriente Médio e África, mas está se tornando um risco significativo em empresas com operações na Ásia e América Latina. Na China, os legisladores recentemente alteraram as leis para introduzir a possibilidade de processos de interesse público, o que permitiria a proposta de ações coletivas por consumidores no caso de produtos supostamente defeituosos.

Enquanto isso, o cenário legal em mutação também tornou mais fácil processar diretores e executivos, com um número crescente de ações judiciais na Austrália, Canadá, China, Índia, Itália, Malásia, Rússia e Reino Unido. Inevitavelmente, essas ações farão algumas pessoas desistirem de aceitar cargos de diretoria e isso parece explicar por que a (o seguro de) Responsabilida-de de Diretores e Executivos (D&O) passou de número 34 em 2013 para número 20 na pesquisa de 2015.

Os especialistas identificaram as seguintes tendências em litígios de responsabilidade civil:

• O modelo de disputa judicial dos EUA está seespalhando rapidamente para outros mercados, emuitos escritórios de advocacia norte-americanosestão se expandindo para outros países e buscando clientes.

• O aporte de recursos para litígios com terceiros, nosquais indivíduos e empresas abastadas ajudam com oaporte de recursos as ações judiciais que os reclamantes não poderiam de outra forma mover, estão se tornando comuns.

• No mundo todo, a frequência de ações coletivas e osvalores médios de indenizações estão aumentando.

• Escritórios especializados dos EUA cada vez mais estãomovendo ações coletivas contra empresas asiáticas emquestões como irregularidades contábeis.