PLAN ESTRATÉGICO DEL TEXTIL DEL MARESME · MODA TEJIDO TINTE ACABADOS ESTAMPADOS COMPLEMENTOS...

34

Plan estratégico del textil del Maresme 1 PLAN ESTRATÉGICO DEL TEXTIL DEL MARESME Encargado por:

Transcript of PLAN ESTRATÉGICO DEL TEXTIL DEL MARESME · MODA TEJIDO TINTE ACABADOS ESTAMPADOS COMPLEMENTOS...

Plan estratégico del textil del Maresme

1

PLANESTRATÉGICO

DEL TEXTILDEL MARESME

Encargado por:

Plan estratégico del textil del Maresme

2

Índice

1. Antecedentes Pág. 3

2. Diagnóstico del sector textil del Maresme Pág. 5

3. Análisis DAFO Pág.25

4. Líneas de actuación de ámbito general Pág.29

5. Marco de ejes estratégicos locales Pág.32

Plan estratégico del textil del Maresme

3

1. Antecedentes

El presente Plan Estratégico del textil del Maresme forma parte de un conjunto de actuaciones

enmarcadas en el proyecto denominado Planes Estratégicos Locales impulsado conjuntamente desde la

Asociación de Colectividades Textiles Europeas –ACTE– y el Consejo Intertextil Español.Este proyecto tiene como objetivo diseñar estrategias de intervención sobre las empresas del sector textil

en diez territorios determinados, considerando la realidad de cada territorio y las alternativas existentes.

El Ayuntamiento de Mataró y el Consejo Comarcal del Maresme son las entidades encargadas de

llevar a término el Plan Estratégico Local en la comarca del Maresme.

1.1 Objetivo general

El objetivo general es llevar a término las tareas necesarias para la elaboración de un estudio sectorial

cerca de la industria textil de la comarca del Maresme, el cual debe reflejar la situación actual del sector

textil en la comarca y del que deben derivar propuestas estratégicas y de mejora que ayuden a su

viabilidad en los próximos años.

Este estudio analizará la situación en la totalidad de la comarca del Maresme, con especial incidencia en

Mataró y su área de mayor influencia, Pineda de Mar, El Masnou, Arenys de Munt, Vilassar de Dalt, y

Malgrat.

1.2 Objetivos específicos

Para lograr el objetivo general especificado, se proponen a la vez lograr los objetivos específicos

siguientes:

Disponer de un diagnóstico específico de la situación socioeconómica, de los subsectores y

empresas textiles y de los instrumentos a disposición del sector

Implicar a los agentes socioeconómicos clave y las administraciones locales y regionalesen un proceso de desarrollo estratégico

Disponer de un Plan Estratégico Local adaptado a las necesidades y características del

territorio, que pueda ser aplicado por los agentes y administraciones correspondientes

Desarrollar una planificación consensuada a nivel territorial de estrategias sectoriales y

líneas de actuaciones para la mejora competitiva de las empresas

Concretar actuaciones a llevar a término definiendo objetivos, financiación, calendarios,

etc

Plan estratégico del textil del Maresme

4

1.3 Territorio de estudio

En el cuarto trimestre de 2004, el sector textil disponía de 1.099 empresas que daban trabajo a 10.726

empleados (en los últimos 10 años se han perdido 5.000 empleos). En los últimos años el sector ha

pasado de representar el 12,4% sobre el PIB comarcal al 8,6%.

67 empresas

664 empresas

28 empresas

36 empresas

Cabrera de Mar 55 empresas

Dosrius 23 empresas

Arenys de Munt 13 empresas

29 empresas

Resto poblaciones 165 empresas

19 empresas

67 empresas

664 empresas

28 empresas

36 empresas

Cabrera de Mar 55 empresas

Dosrius 23 empresas

Arenys de Munt 13 empresas

29 empresas

Resto poblaciones 165 empresas

19 empresas

Plan estratégico del textil del Maresme

5

2. Diagnóstico del sector textil del Maresme

2.1 Introducción

La elaboración del diagnóstico que forma parte del Plan estratégico del sector textil en el Maresme

parte de la base de la realización de una encuesta diseñada conjuntamente por profesionales de la

estadística y por consultores especializados en los ámbitos técnico y de gestión de la empresa textil.

Existen dos tipos de encuesta que corresponden a los dos grandes grupos en que se puededividir el sector textil, nos referimos a las empresas de producción textil (industria y comercial) y a las

empresas de servicios textiles.

- Las empresas de producto textil son aquellas en las que se observa como negocio principal el

desarrollo de operaciones industriales para la obtención de productos textiles y/o la comercialización

de los mismos. Ejemplos de productos textiles: hilos, tejidos, complementos (cintería,

marroquinería), indumentaria (moda, profesional), aplicaciones técnicas, etc.

- Las empresas de servicios textiles son aquellas que presentan como negocio principal la

prestación de un/os servicio/s destinados a la incorporación de valor a la producción textil. Ejemplos

de servicios: ennoblecimiento (acabados, aprestos, laminados, recubrimientos), tintura y

estampación, empresas manipuladoras (a manos), etc.

2.2 Premisas del diagnóstico

El tratamiento estadístico de los datos obtenidos da una imagen fiel del estado actual del sector en lacomarca y de la perspectiva empresarial para el corto y medio plazo. Así, el diseño de la encuesta ha

tenido en cuenta las siguientes premisas:

- Identificar exhaustivamente la totalidad de subsectores y tipologías de actividad que se

encuentran en la comarca

- Identificar las necesidades de información cruzada que permita desarrollar un estudiopormenorizado de parámetros que tradicionalmente no se habían estudiado o se habíanestudiado por separado como por ejemplo la aparición de nuevos perfiles profesionales en las

empresas que deslocalizan la producción, en aquellas que dominan el canal de distribución o en

aquellas que desarrollan nuevas aplicaciones técnicas

- Realizar el diagnóstico empresarial del sector en la comarca atendiendo a las grandes áreas oprocesos empresariales: dirección, producción, comercialización, logística, recursos humanos y

I+D y IT

- Atender a las variables subjetivas- Caracterizar la topología de empresa comarcal preparada para subsistir y/o mantenerse y/o

crecer a corto y medio plazo

Plan estratégico del textil del Maresme

6

2.3 Diagnóstico

2.3.0. Representatividad

Antigüedad empresas:18 años

164

77

Producto finalServicios textiles

Antigüedadempresas: 19 años

Se observa una antigüedadpromedio de las empresasbastante elevada, aún y laprogresiva salida del sector demuchas de las empresas conmás antigüedad

164

77

Producto finalServicios textiles

Mediana detrabajadores

10Mediana de

trabajadores8

6.093 trabajadores representados

Mediana de trabajadores porempresa, excluidas aquellasempresas que distorsionan lamedia por tener un número detrabajadores muy elevado ypoco representativo

Los resultados de la encuestarepresentan aproximadamenteal 60% de los trabajadores delsector en la comarca

Plan estratégico del textil del Maresme

7

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%90,00%

100,00%

MO

DA

TEJI

DO

TIN

TEA

CA

BA

DO

S

ES

TAM

PA

DO

S

CO

MP

LEM

EN

TOS

OTR

OS

PR

OD

.

OTR

OS

SE

RV

.

CO

NFE

CC

IÓN

BO

RD

AD

OS

HIL

O

HO

GA

R

Distribución de actividades y acumulado

Distribución por actividad principal

1,51%

36,23%

13,96%9,06%7,55%

7,17%

6,04%

5,66%

5,28%

3,02% 2,64% 1,89%

MODATEJIDOTINTEACABADOSESTAMPADOSCOMPLEMENTOSOTROS PROD.OTROS SERV.CONFECCIÓNBORDADOSHILOHOGAR

2.3.1 Actividad

2.3.1.1 Distribución por actividades

2.3.1.2 Peso relativo de las actividades y acumulado

Las actividades de vestimenta(prenda de moda), tejido, tintesy acabados y estampadosrepresentan 3/4 partes de laactividad textil de la comarca

Plan estratégico del textil del Maresme

8

2.3.1.3 Grandes grupos de actividades

2.3.1.4 Distribución por poblaciones

Distribución por grandes grupos

26,04%

7,17%

3,32%6,64%

6,64%1,11% 3,91%

8,94%

4,72%

8,27%

23,24%

MODA IND.MODA COM.MODA IND. Y COM.TEJIDO IND.TEJIDO COM.TEJIDO IND. Y COM.TINTES Y ACABADOSACABADOSTINTESESTAMPADOSOTROS PROD. Y SERV.

En este gráfico se diferencian las empresas segúnse consideren industrias, comerciales o mixtas

Distribución industria textil poblaciones Maresme

52,7%

12,1%4,5% 4,5% 4,5% 3,6% 3,6% 1,8% 1,8% 1,8% 1,3% 1,3% 1,3% 0,9% 0,9% 0,5% 0,5% 0,5% 0,5% 0,5% 0,5% 0,5% 0,5%

0%

10%

20%

30%

40%

50%

60%

MA

TAR

O

PIN

EDA

DE

MA

R

CA

NET

DE

MA

R

DO

SRIU

S

CA

BR

ERA

DE

MA

R

AR

GEN

TON

A

VIL

ASS

AR D

E DA

LT

AR

ENYS

DE

MA

R

AREN

YS D

E M

UN

T

MALG

RA

T DE

MAR

ST. A

ND

REU

DE

LLA

VAN

ERES

EL M

ASN

OU

VIL

ASS

AR

DE

MAR

PALA

FOLL

S

MO

NTG

AT

CA

LELL

A D

E M

AR

ALE

LLA

CA

BR

ILS

MA

SNO

U, E

L

PREM

IÀ D

E DA

LT

PREM

IA D

E M

AR

TEIA

TIA

NA

Plan estratégico del textil del Maresme

9

2.3.1.5 Distribución por zonas

2.3.2 Producto / Producción

2.3.2.1 Colecciones por año de producto final

Distribución industria textil del Maresme (%)

52,68%

18,32%

29,02%

MataróMaresme SurMaresme Norte

52,98%

17,22%

6,62% 4,64% 13,91%

4,64%

Base 1 2 4 8 Más de 8 El 80% de lascolecciones serenuevan dos omás veces al año

53 % renovaciónde la colección

Plan estratégico del textil del Maresme

10

2.3.2.2 Factores clave de venta

2.3.2.3 Producto final: pedidos entregados a tiempo

0

10

20

30

Producto final

Producto final Servicios textiles

Se observa como las empresasde servicios textiles son mássensibles al precio que lasempresas de producto final. Elservicio es el factor clave de lasempresas con producto

41,72%

37,74%

3,32%17,22%

<70%70-85%85-94%95-100%

Aunque el servicio sea el factor clave másvalorado por este tipo de empresas, muchasincumplen con sus compromisos en los plazos deentrega (uno de los factores más valorados dentrodel concepto de servicio)

Plan estratégico del textil del Maresme

11

2.3.2.4 Nivel mensual de intensidad de la actividad

2.3.2.5 Deslocalización productiva en el extranjero

Nivel de intensidad de la actividad

8,78% 9,04%

4,59%

9,34%

8,18%8,58% 8,97%

10,53% 10,94%

9,25%

8,02%8,88%

9,51%

8,34%9,02%7,65%

8,64% 9,10%

7,61%7,95%

3,59%

8,28%7,78%7,43%

0%

2%

4%

6%

8%

10%

12%

Ener

o

Febr

ero

Mar

zo

Abr

il

May

o

Juni

o

Julio

Ago

sto

Sept

iem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Producto final Servicios textiles

Empresas de producto que se plantean incrementar lasubcontratación en el extranjero

30,49%

58,53%

10,98%

Si No NS/NC

Un importante grupo deempresas de producto final seplantean incrementar el peso dela producción deslocalizada

Plan estratégico del textil del Maresme

12

2.3.3 Comercial

2.3.3.1 Empresas con marca, tiendas propias y tiendas franquiciadas

- Un 60,37% de las empresas de producto final tienen marca propia, aunque éstas no están muy

bien posicionadas en el mercado

- Un 13,41% de las empresas de producto textil usan como canal de distribución la tienda propia El

promedio de tiendas propias es de:

10 en España

3 en la Unión Europea

3 en el resto del mundo

- Un 14,63% de las empresas de producto textil tienen tiendas franquiciadas. El promedio de

distribución de estas franquicias es el siguiente:

33 en España

7 en la Unión Europea

2 en el resto de el mundo

2.3.3.2 Canales de distribución producto final

6,80% 3,48%

20,85%

16,24%19,76%

18,91%

11,88% 2,08%

C.Final D.Propia FranquíciasD.Multimarca Gran Almacén FabricantesMayoristas Otros

Aunque el canal multimarca estáperdiendo peso, aún siguesiendo el más utilizado por lasempresas de producto. Se puedeobservar como algunos de loscanales con más margencomercial (tienda propia y tiendafranquiciada) se utilizan poco enla comarca

Plan estratégico del textil del Maresme

13

97,34%

0,59% 2,07%

NacionalEuropeaResta del món

2.3.3.3 Exportación

2.3.3.4 Número de clientes en el ejercicio 2004

- El 38,16% de las empresas de servicio sólo facturó durante el año 2004 a entre 1 y 20 clientes,mientras que ese porcentaje fue del 20,13% en las empresas de producto final. La dependencia de

un número menor de clientes es más acusada entre las empresas de servicios textiles

- El 42,11% de las empresas de servicios facturó a entre 21 y 100 clientes el año 2004, mientras que

el 46,34% de las empresas de producto final facturó a más de 100 clientes el mismo año

Producto final Servicios textiles

89,62%

9,19%1,19%

NacionalEuropeaResta del món

Se puede apreciar como el nivel de aprovechamiento del comercio internacionales muy bajo. Siendo más normal en las empresas de servicios, el nivel en lasempresas de producto es realmente bajo

Plan estratégico del textil del Maresme

14

2.3.3.5 Tamaño de los pedidos

2.3.4 Logística

2.3.4.1 Almacén propio

- Cerca del 90% de las empresas tienen almacén propio, mientras que poco más del 10% tienen

subcontratadas las actividades logísticas de almacenaje- El 56,10% de las empresas de producto textil disponen de un almacén con una superficie menor a

los 1000m2. Sólo un 19,51% tiene un almacén de entre 1000 y 3000m2

- El 60,53% de las empresas de servicios disponen de un almacén con menos de 1000m2, mientras

que el 22,37% tienen un almacén con unas medidas comprendidas entre los 1000 y los 3000m2

- Aunque estos porcentajes son muy bajos y indican que la gran mayoría de almacenes propios son

de dimensiones muy pequeñas, este hecho es más justificable en las empresas de servicios textiles

ya que el producto estocado pertenece al cliente

Producto final Servicios textiles

La mayoríade los

pedidos sonpequeños

Un 61 % delos pedidos

sonpequeños

9,54%

38,92%

51,54%

Gran Mitjà Petit

5,35%

33,51%

61,14%

Gran Mitjà Petit

Plan estratégico del textil del Maresme

15

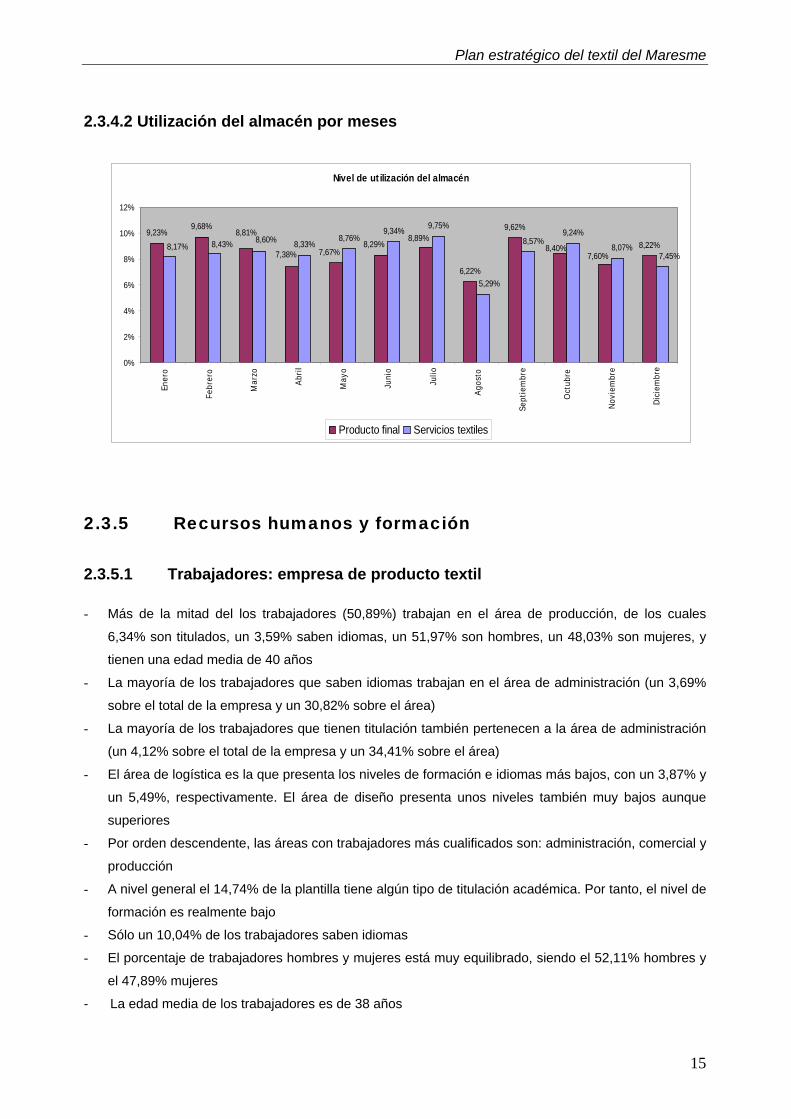

2.3.4.2 Utilización del almacén por meses

2.3.5 Recursos humanos y formación

2.3.5.1 Trabajadores: empresa de producto textil

- Más de la mitad del los trabajadores (50,89%) trabajan en el área de producción, de los cuales

6,34% son titulados, un 3,59% saben idiomas, un 51,97% son hombres, un 48,03% son mujeres, y

tienen una edad media de 40 años

- La mayoría de los trabajadores que saben idiomas trabajan en el área de administración (un 3,69%

sobre el total de la empresa y un 30,82% sobre el área)

- La mayoría de los trabajadores que tienen titulación también pertenecen a la área de administración

(un 4,12% sobre el total de la empresa y un 34,41% sobre el área)

- El área de logística es la que presenta los niveles de formación e idiomas más bajos, con un 3,87% y

un 5,49%, respectivamente. El área de diseño presenta unos niveles también muy bajos aunque

superiores

- Por orden descendente, las áreas con trabajadores más cualificados son: administración, comercial y

producción

- A nivel general el 14,74% de la plantilla tiene algún tipo de titulación académica. Por tanto, el nivel de

formación es realmente bajo

- Sólo un 10,04% de los trabajadores saben idiomas

- El porcentaje de trabajadores hombres y mujeres está muy equilibrado, siendo el 52,11% hombres y

el 47,89% mujeres

- La edad media de los trabajadores es de 38 años

Nivel de utilización del almacén

9,23%9,68%

6,22%

9,62%

8,22%8,33%8,76%

9,34% 9,75%9,24%

7,67%8,29%

8,89%

7,60%8,40%

7,38%

8,81%

8,07%7,45%

8,57%

5,29%

8,60%8,43%8,17%

0%

2%

4%

6%

8%

10%

12%

Ener

o

Febr

ero

Mar

zo

Abr

il

May

o

Juni

o

Julio

Ago

sto

Sept

iem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Producto final Servicios textiles

Plan estratégico del textil del Maresme

16

2.3.5.2 Trabajadores: empresa de servicios (I)

- La mayoría de trabajadores (70,95%) trabajan en el área de producción, el 11,88% son titulados, el

8,91% saben idiomas, el 72,89% son hombres, el 27,11% son mujeres, y tienen una edad media de

45 años

- Por orden descendiente, las áreas con trabajadores más capacitados son: producción,

administración, comercial y diseño

- Los peores niveles de formación los encontramos en el área de logística: sólo un 4,37% son

titulados y sólo un 2,18% saben idiomas

- A nivel general, el 16,27% de la plantilla tiene algún tipo de titulación académica. Por tanto, el nivel

de formación es muy bajo

- Sólo un 13,27% de los trabajadores saben idiomas

- Un 73,17% son hombres y un 26,83%, mujeres

- La edad media de los trabajadores es de 38 años

- Los niveles formativos de las empresas de servicios textiles son sensiblemente superiores a los de

las empresas de producto textil

2.3.6 Investigación, desarrollo e innovación tecnológica

2.3.6.1 Investigación, desarrollo e innovación tecnológica

- Las empresas de producto textil consideran que el promedio del nivel tecnológico disponible en

las áreas de producción, gestión empresarial y marketing-comercial es medio, mientras que el áreade diseño presenta un nivel avanzado y el área de logística/distribución un nivel medio-bajo

- Las empresas de servicios consideran que el promedio del nivel tecnológico disponible en las

áreas de investigación, logística/distribución y marketing-comercial es medio. Las áreas de gestiónempresarial y de producción presentan un nivel avanzado

2.3.6.2 Internet y correo electrónico

Producto final:- El 75,60% de las empresas de producto tienen conexión a Internet y la utilizan con regularidad

- El 71,33% dispone de correo electrónico y lo utilizan regularmente

- Disponen de una mediana de 5 ordenadores

Servicios textiles:

- El 63,15% de las empresas de servicios tienen conexión a Internet y la utilizan con regularidad

- El 60,52% tiene correo electrónico y lo utilizan regularmente

- Disponen de una mediana de 3 ordenadores

Plan estratégico del textil del Maresme

17

2.3.6.3 Innovación tecnológica

2.3.6.4 Colaboración con agentes en I+D e IT

Producto final Servicios textiles

37,80%

57,32%4,88%

Sí No NS / NC

25,00%63,16%

11,84%

Sí No NS / NC

Una tercera parte de las empresas de producto manifiestan realizar actividades deinnovación tecnológica mientras que sólo una cuarta parte de las empresas deservicio invierten en éstas

Servicios textilesProducto final

23,66%

44,09%

16,13%

5,38%5,38%

5,38%

Centros tecnológicosEmpresas proveedorasEmpresas clientesUniversidadesNo he colaboradoNS/NC

6,25%

34,38%

31,25%

9,38%

3,13%15,63%

Centros tecnológicosEmpresas proveedorasEmpresas clientesUniversidadesOtrasNo he colaborado

La mayoría de las empresas realizan I+D e IT en colaboración conempresas proveedoras. En las empresas de producto final el segundoagente colaborador son los centros tecnológicos y en las empresas deservicios textiles, sus propios clientes

Plan estratégico del textil del Maresme

18

2.3.6.5 Deducciones fiscales por I+D e IT

- El 21,95% de las empresas de producto textil realizan actividades de I+D e IT, pero de esta cifra,

sólo el 9,76% del total de empresas se aplica deducciones fiscales en el impuesto sobre

sociedades. Por tanto, el 44,46% de las empresas de producto que realizan este tipo de actividades

también se las deducen

- El 14,47% de las empresas de servicios realizan actividades de I+D, pero sólo el 5,26% aplica

deducciones fiscales por estas actividades. Por tanto, el 36,35% de las empresas de servicios que

realizan este tipo de actividades también se las deducen

2.3.7 Situación económico-competitiva

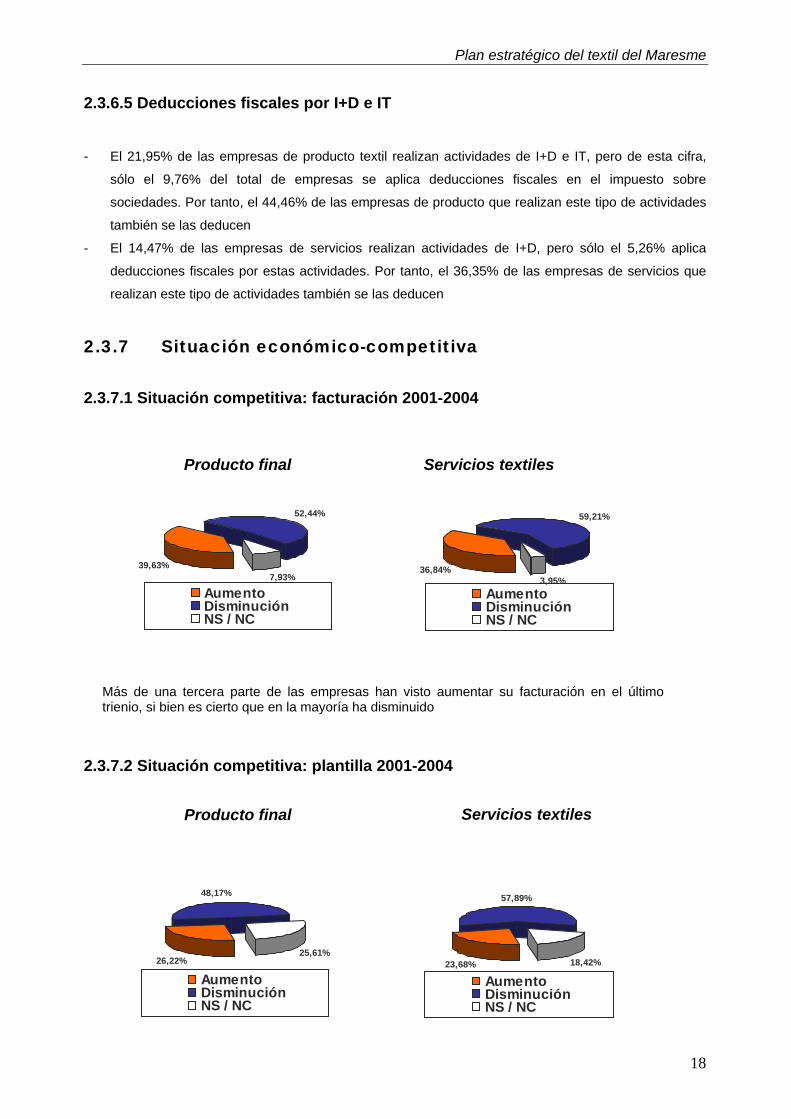

2.3.7.1 Situación competitiva: facturación 2001-2004

2.3.7.2 Situación competitiva: plantilla 2001-2004

Producto final Servicios textiles

39,63%

52,44%

7,93%

AumentoDisminuciónNS / NC

36,84%

59,21%

3,95%AumentoDisminuciónNS / NC

Más de una tercera parte de las empresas han visto aumentar su facturación en el últimotrienio, si bien es cierto que en la mayoría ha disminuido

Servicios textilesProducto final

26,22%

48,17%

25,61%

AumentoDisminuciónNS / NC

23,68%

57,89%

18,42%

AumentoDisminuciónNS / NC

Plan estratégico del textil del Maresme

19

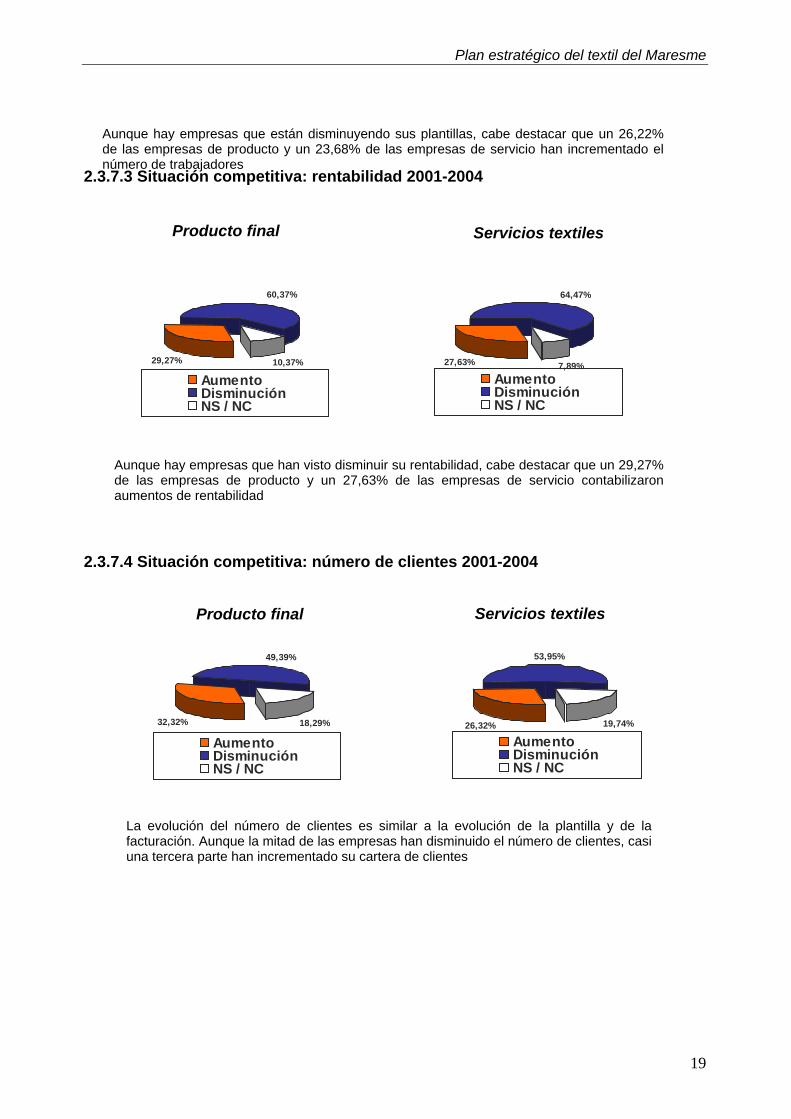

2.3.7.3 Situación competitiva: rentabilidad 2001-2004

2.3.7.4 Situación competitiva: número de clientes 2001-2004

Aunque hay empresas que están disminuyendo sus plantillas, cabe destacar que un 26,22%de las empresas de producto y un 23,68% de las empresas de servicio han incrementado elnúmero de trabajadores

Servicios textilesProducto final

29,27%

60,37%

10,37%

AumentoDisminuciónNS / NC

27,63%

64,47%

7,89%AumentoDisminuciónNS / NC

Aunque hay empresas que han visto disminuir su rentabilidad, cabe destacar que un 29,27%de las empresas de producto y un 27,63% de las empresas de servicio contabilizaronaumentos de rentabilidad

Producto final Servicios textiles

32,32%

49,39%

18,29%

AumentoDisminuciónNS / NC

26,32%

53,95%

19,74%

AumentoDisminuciónNS / NC

La evolución del número de clientes es similar a la evolución de la plantilla y de lafacturación. Aunque la mitad de las empresas han disminuido el número de clientes, casiuna tercera parte han incrementado su cartera de clientes

Plan estratégico del textil del Maresme

20

2.3.7.5 Intervalos de facturación

2.3.7.6 Situación competitiva: obtención de beneficios 2004

36,59%

26,83% 10,98

%10,98

%3,66%10,98

%0 - 1 M €1 - 3 M €3 - 6 M €6 - 20 M €Más de 20 M €NS - NC

46,05%

15,79% 14,47

%6,58%2,63

%14,47%

0 - 1 M €1 - 3 M €3 - 6 M €6 - 20 M €Más de 20 M €NS - NC

Servicios textilesProducto final

El tejido empresarial del sector en la comarca está formado por micropyme i pyme tantopor su volumen de facturación, total de activos y número de trabajadores. Más del 60% delas empresas, tanto de producto como de servicio, facturan menos de 3 M €

Servicios textilesProducto final

Un 67,68% de las empresas de producto y un 53,95% de las de servicios obtuvieronbeneficios durante el año 2004. Aunque la variable beneficio ser comporta mejor que otrascomo la rentabilidad, los porcentajes de empresas con pérdidas siguen siendo relevantes

67,68%

25,61%

6,71%

Sí No NS / NC

53,95%

44,74%

1,32%

Sí No NS / NC

Plan estratégico del textil del Maresme

21

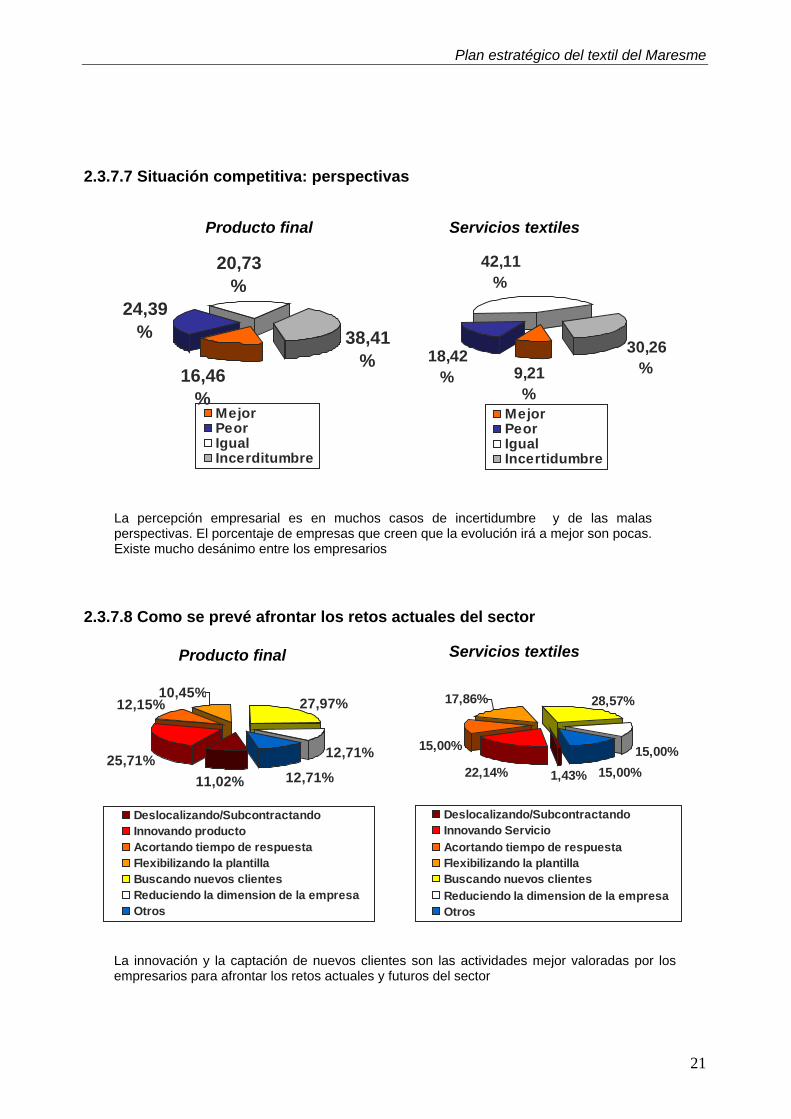

2.3.7.7 Situación competitiva: perspectivas

2.3.7.8 Como se prevé afrontar los retos actuales del sector

Servicios textilesProducto final

16,46%

24,39%

20,73%

38,41%

MejorPeorIgualIncerditumbre

9,21%

30,26%

42,11%

18,42%

MejorPeorIgualIncertidumbre

La percepción empresarial es en muchos casos de incertidumbre y de las malasperspectivas. El porcentaje de empresas que creen que la evolución irá a mejor son pocas.Existe mucho desánimo entre los empresarios

Producto final Servicios textiles

11,02%25,71%

12,15%

12,71%

10,45%27,97%

12,71%

Deslocalizando/SubcontractandoInnovando productoAcortando tiempo de respuestaFlexibilizando la plantillaBuscando nuevos clientesReduciendo la dimension de la empresaOtros

1,43%22,14%

15,00%

15,00%

17,86% 28,57%

15,00%

Deslocalizando/SubcontractandoInnovando ServicioAcortando tiempo de respuestaFlexibilizando la plantillaBuscando nuevos clientesReduciendo la dimension de la empresaOtros

La innovación y la captación de nuevos clientes son las actividades mejor valoradas por losempresarios para afrontar los retos actuales y futuros del sector

Plan estratégico del textil del Maresme

22

2.3.8 Preguntas cruzadas

2.3.8.1 Empresas que han aumentado ventas y tienen marca propia

2.3.8.2 Empresas que han aumentado ventas y tienen tiendas propias

63,07%

33,85%3,08%

Si No NS/NC

El 63,07% de las empresas de producto que han aumentado sus ventas tienen marca propia

16,92%

80,00%

3,08%

Si No NS/NC

El 16,92% de las empresas de producto que han aumentado sus ventas tienen tiendas propias

Plan estratégico del textil del Maresme

23

2.3.8.3 Empresas que han aumentado rentabilidad y tienen marca propia

2.3.8.4 Empresas que han aumentado rentabilidad y tienen tiendas propias

62,50%

35,42%

2,08%

Si No NS/NC

El 62,50% de las empresas de producto que han aumentado su rentabilidad tienen marca propia

18,75%

79,17%

2,08%

Si No NS/NC

El 18,75% de las empresas de producto que han aumentado su rentabilidad tienen tiendaspropias

Plan estratégico del textil del Maresme

24

2.3.8.5 Nivel de exportación y nivel formativo de los trabajadores y otros

- Las empresas con trabajadores titulados exportan un 14,52% de su producción, mientras que las

empresas que no tienen trabajadores titulados tan sólo exportan un 6,72%- Las empresas con trabajadores que reciben formación exportan un 11,91% de su producción,

mientras que las empresas que tienen trabajadores que no reciben formación tan solo exportan un

9,42%- Las empresas con un nivel tecnológico elevado entregan entre un 85 y un 100% de los pedidos

a tiempo- Las empresas con un nivel tecnológico en el área de gestión elevado facturan principalmente

entre 3 y 6 M €, mientras que las empresas con niveles tecnológicos inferiores principalmente

facturan menos de 1 M €

Plan estratégico del textil del Maresme

25

3. Análisis DAFO

3.1 DAFO del sector textil del Maresme

Puntos fuertes

Amenazas

Capacidad en actividades claveBuena relación y conocimiento de los clientesTrayectoria y conocimientos del sectorProximidad y conocimiento del mercado localBuena localización geográfica dentro de la cadena devalor

Falta de personal cualificadoPoca colaboración entre empresas de la cadena de valor

Directivos poco adaptados y Organización interna mejorableBaja inversión en I+D e IT y falta de cultura innovadora

Poca colaboración con centros tecnológicos yuniversidades

Nivel medio de aplicación de las TICDimensión reducida de las empresas

Poco aprovechamiento del comercio internacionalNecesidad de mayor flexibilidad laboral

Recursos financieros limitadosBaja rentabilidad

Oportunidades

Puntos débiles

Cambios en los gustos y hábitos de consumidores finalesProgresiva reducción de los precios finales

Competencia desleal en aspectos sociales, laborales ymedioambientales

Competencia desleal de talleres no regularizadosCompetencia de países con costes laborales muy inferiores

Poder de negociación de los grandes grupos textilesCostes energéticos y de los transportes

Mala imagen del sector textil entre el sector bancarioDesánimo y incertidumbre generalizadosEdición de noticias sesgadas y negativas

Incorporación de nuevas tecnologíasIncorporación de nuevos perfiles profesionalesComercio internacional y su progresiva liberalizaciónAprovechamiento de las comunicaciones yinfraestructurasCreciente importancia de la responsabilidad social ymedioambientalDesarrollo de la normativa y del mercado deaplicaciones técnicasExistencia de un centro tecnológico textil en lacomarca

Plan estratégico del textil del Maresme

26

Puntos fuertes

Amenazas

Buena relación y conocimiento de los clientesVariedad en la cartera de productosBuena localización geográfica dentro de la cadenade valor

Marcas mal posicionadasPersonal poco cualificado en producción y logística

Dificultades para la recalificación del personalNecesidad de mayor flexibilidad laboral

Nivel de incertidumbre y desmotivación en el personalUso, dominio y conocimiento de las TIC, Internet y idiomas

Baja inversión en I+D e ITBaja inversión tecnológica en logística, gestión y comercial

Desconocimiento del comercio internacionalOrganización interna

Poca deslocalización productiva en actividades de bajo valory intensivas en mano de obra

Oportunidades

Puntos débiles

Cambios en los gustos y hábitos de consumidoresfinales

Competencia desleal en aspectos sociales, laborales ymedioambientales

Competencia de países con costes laborales muyinferiores

Baja promoción y presencia del sector en los mercadosexteriores

Progresiva reducción de los precios finalesEstancamiento de las exportaciones

Existencia de nichos de mercadoPlanes de reorientación y fórmulas de financiaciónAplicación de las deducciones fiscales por I+D e ITComercio internacionalCreciente importancia de la responsabilidad social ymedioambientalDesarrollo de la normativa y del mercado de técnicosExistencia de un centro tecnológico textil en lacomarca

3.2 DAFO empresas de producto

Plan estratégico del textil del Maresme

27

3.3 DAFO empresas de servicios

Puntos fuertes

Amenazas

Servicio excelente en series cortasCapacidad de adecuación a las necesidadesdel clienteBuena localización geográfica dentro de lacadena de valor para el mercado localRelación con los productores locales que nodeslocalizan

Estrategias basadas en el lideraje en costesEmpresa intensiva en capital productivo

Importantes barreras de salida que impiden lareconversión

Necesidad de mayor flexibilidad laboralNivel de incertidumbre y desmotivación en el

personalBaja inversión en I+D e IT y poca colaboración con

centros tecnológicos y universidadesBaja inversión tecnológica en gestión

Organización internaBaja rentabilidad

Oportunidades

Puntos débiles

Posición de debilidad y de dependencia dentro dela cadena de valor

Poder de negociación de los clientesEmpresas que distorsionan costes antes de salir

del sectorProgresiva desaparición de empresas de producto

localesProgresiva reducción de los precios finales

Existencia de nichos de mercado paraservicios de valor añadidoPlanes de reorientación y fórmulas definanciaciónAplicación de las deducciones fiscales por I+De ITCreciente importancia de la responsabilidadsocial y medioambientalDesarrollo de la normativa y del mercadoacabados técnicosExistencia de un centro tecnológico textil en lacomarca

Plan estratégico del textil del Maresme

28

Puntos fuertes

Amenazas

Marcas posicionadasPotentes áreas de diseño y Estilo de las coleccionesEstrategias basadas en la diferenciación de productoVariedad y amplitud de la cartera de productosAdecuada relación entre diseño, calidad y precioConocimiento de los canales de distribución: propios y/omultimarca y Conocimiento del cliente finalCalificación académica y/o profesional y/o en idiomas delpersonal de diseño, marketing y distribuciónInversión en TIC en las actividades de supervisión ycontrol de estructuras productivas y del canal

Deficiencias en la gestión de los nuevos perfiles profesionalesDesconocimiento de algunos aspectos de gestión general de

los canales propios o franquiciadosImportantes barreras de entrada y de salida en algunos tipos de

canalNecesidad de mayor capacidad de autofinanciación

Dependencia del personal de diseñoCoste del mantenimiento de la marcaEquilibrio entre diseño y operaciones

Oportunidades

Puntos débiles

Imitaciones y dificultad de protección de la propiedadintelectual

Desarrollo de las actuales capacidades clave de las empresaslocales (diseño, distribución) por parte de competidores

Costes del transporteExistencia de barreras no arancelarias

Diferencias culturales importantes en deslocalización

Aplicación de las TIC en las áreas de logística, distribucióny marketingMejoras en la eficiencia de los diseños y en su traspaso alproceso productivoNuevos perfiles y necesidades profesionalesMás margen que permite una preocupación no excesiva enla reducción de costesApertura de los mercados internacionales

3.4 DAFO empresas de producto y/o marca y/o dominio delcanal y/o deslocalización productiva

Plan estratégico del textil del Maresme

29

4. Líneas de actuación de ámbito general

4.1 Ámbito europeo

Agentes promotores: EURATEX, Comisión Europea, OCDE, High LevelGroup,…

- Innovación: creación de una plataforma tecnológica textil, promoción de las líneas de ayudas de

I+D relacionadas con el sector, promoción de los textiles técnicos, facilitar acceso de las PYME a los

programas públicos de I+D, …

- Competencia: actividades de sensibilización de protección intelectual y contra usurpación de marca

y piratería, solicitud a miembros de la OMC a que recorten sus derechos de aduana, creación de un

sistema de supervisión y evaluación de los flujos comerciales con China, página web informativa

sobre derechos de propiedad intelectual, …

- Redimensionamiento: planes de re-ingeniería del proceso industrial

- Internacionalización: elaboración de un plan de acción para el acceso al mercado

- Formación y Empleo: encuestas para un mejor acoplamiento oferta-demanda, recopilación de

programas de formación de los diversos países, establecer observatorios nacionales y europeos de

formación y empleo

- Acción Política instauración de la zona paneuromediterránea; grupo Euromed Dialogue Group,

establecimiento de Planes Locales Estratégicos

- Financiación: Fondos Estructurales destinados a las propuestas del sector, ...

Plan estratégico del textil del Maresme

30

4.2. Ámbito español

Agentes promotores: MITYC, Observatorio Textil, CIE, Universidades,ACTE, CDTI, FEDIT…

- Innovación: Observatorio Industrial, Plataforma Tecnológica Textil Española, bonificaciones fiscales

en muestrarios como innovación, …

- Competencia: solicitud de aplicación de cláusulas de salvaguarda, incremento información al

consumidor sobre productos manufacturados (cumplimiento respecto derechos humanos,

medioambiente, respeto a la propiedad intelectual, …), …

- Redimensionamiento: potenciación de distritos industriales textiles, potenciación fusiones

empresariales, …

- Internacionalización: Plan de Promoción Exterior “made in Spain”; consorcios para la exportación,

participación en ferias comerciales, …

- Formación: formación continua a los trabajadores, nuevos módulos formativos, detección de

nuevos perfiles profesionales, …

- Acción Política: plan específico para talleres, bonificaciones fiscales para nuevas empresas

creadas por ex-trabajadores, nuevos sectores locales de futuro, …

- Financiación: línea de préstamos específica para el sector, promover concesiones crediticias al

sector, creación de un fondo público de emergencia, …

Plan estratégico del textil del Maresme

31

4.3. Ámbito catalán

Agentes promotores: Departament Treball i Indústria, DGI, CIDEM,COPCA, LEITAT, CETEMMSA,…

- Innovación: Programas específicos de apoyo a la I+D+IT; potenciación centros tecnológicos;

impulsar colaboración universidades-empresas;…

- Competencia: Garantizar que los productos importados han sido elaborados de manera

responsable; sensibilizar a los consumidores acerca de la responsabilidad social;…

- Redimensionamiento: Impulsar las alianzas estratégicas entre empresas; promoción de acciones

para la colaboración entre empresas catalanas;…

- Internacionalización: Fomento de la cultura de internacionalización; apoyo a la creación y defensa

de marcas, del diseño, de la calidad,…); Facilitar la implantación de instalaciones en el extranjero;…

- Formación: Promoción acuerdos centros formativos-centros tecnológicos para que los primeros

dispongan de equipamientos para formación; Adaptación de la formación textil a los nuevos

condicionantes del sector;…

- Acción Política: Minimizar las consecuencias de los procesos de desinversión industrial;

Abaratamiento energía eléctrica, agua, gas, etc. Observatorio de Prospectiva industrial para

interlocución con la administración; …

- Financiación

Plan estratégico del textil del Maresme

32

5. Marco de ejes estratégicos locales

El marco de ejes estratégicos es el resultado final del Plan estratégico y recoge las recomendaciones ylas grandes líneas de actuación a:- emprender y/o potenciar por las empresas,- a impulsar, dar soporte y/o financiar por la/s administración/es local/es y por los agentes del

entorno sectorial y comarcalPara cada eje estratégico se definen unas actuaciones específicas que se desarrollan en unas fichas

descriptivas.

Ejes estratégicos

- Innovación

- Internacionalización

- Negocios

- Negocios en cooperación

- Gestión de la información y de la comunicación

- Personal

- Servicios

- Medidas administrativas

- Principales opciones estratégicas a desarrollar

5.1 Innovación- Investigación y Desarrollo e Innovación Tecnológica en colaboración con un Centro Tecnológico

Textil, individual

- Investigación y Desarrollo e Innovación Tecnológica en colaboración con un Centro Tecnológico

Textil, en cooperación

- Broker de I+D e IT, TIC y Tecnologías productivas

- Reorientación a aplicaciones técnicas (pertenece a la actividad de plan de reorientación del eje de

negocios)

5.2. Internacionalización- Consultoría y servicios básicos

- Centro local de internacionalización

- Pista de aterrizaje

Plan estratégico del textil del Maresme

33

5.3. Negocios- Planificación de negocios

- Plan de empresa o plan de reorientación

- Plan de empresa o plan de reorientación con financiación compartida

5.4. Negocios en cooperación- Planes de fusión, alianzas y acuerdos de participación

- Colaboración dentro de la cadena de valor

- Investigación y Desarrollo e Innovación Tecnológica en colaboración con un Centro Tecnológico

Textil (pertenece al eje de innovación)

- Recolocación de personal en colaboración con la administración y los agentes económicos locales

(pertenece el eje de personal)

5.5. Gestión de la información y de la comunicación- Consultoría de gestión de la información y la comunicación

- Implantación de sistemas de gestión de la información y la comunicación

- Conexión en red en la cadena de valor

- Transmisión electrónica de datos

- Programas de gestión

- Implantación de sistemas de gestión de la información y la comunicación en cooperación

- Gestión de la información y la comunicación en internacionalización

5.6. Personal- Recolocación de personal en colaboración con la administración y los agentes económicos locales

- Coaching a directivos en gestión y lideraje

- Movilidad funcional

- Oferta y demanda de nuevos perfiles profesionales textiles

5.7. Servicios- Centro local de servicios textiles

- Guía de instrumentos y servicios textiles del Maresme

- Consultoría básica de protección de la propiedad intelectual

Plan estratégico del textil del Maresme

34

5.8. Medidas administrativas

- Regularización de economías sumergidas

- Impuestos locales, tasas, precios regulados públicamente y licencias

- Plan de sectores económicos en auge

5.9. Principales opciones estratégicas a desarrollar

- Asesor Textil Local

- Centro Local de Internacionalización

- Centro Local de Servicios Textiles

- Centro Local de Servicios Textiles y Internacionalización

- Centro Local Textil

![cdigital.dgb.uanl.mxcdigital.dgb.uanl.mx/la/1080042771/1080042771_15.pdf · 285 de tinte. Brasil]. 286 Palo fofo. [Véase madera]. 287 288 Panocha, panelon y 289 Paños. [Véase tejidos].](https://static.fdocumentos.com/doc/165x107/5e9f99943f49647c0b665666/285-de-tinte-brasil-286-palo-fofo-vase-madera-287-288-panocha-panelon.jpg)