PLANEJAMENTO ORÇAMENTÁRIO NO BRASIL

41

PLANEJAMENTO ORÇAMENTÁRIO PLANEJAMENTO ORÇAMENTÁRIO NO BRASIL NO BRASIL

description

PLANEJAMENTO ORÇAMENTÁRIO NO BRASIL. - PowerPoint PPT Presentation

Transcript of PLANEJAMENTO ORÇAMENTÁRIO NO BRASIL

PLANEJAMENTO ORÇAMENTÁRIOPLANEJAMENTO ORÇAMENTÁRIONO BRASILNO BRASIL

O Orçamento Público é um assunto muito importante para o país em geral, e para nós gestores em particular. Porém, nem todos conseguem ler e entender. Isso porque a forma técnica que costuma ser apresentado é de difícil entendimento para aqueles que ainda não são familiarizados com o assunto.

Foi justamente pensando nessas pessoas que a Diretoria da Secretaria de Coordenação Financeira decidiu elaborar uma Cartilha sobre o Orçamento Público em uma linguagem mais simples.

Desejamos que você aproveite esta Cartilha para melhor contribuir no planejamento, elaboração, execução e controle do Orçamento do nosso Tribunal.

Conceitos básicos sobreOrçamento Público

O significado das siglas utilizadas encontra-se no final da cartilha

Plano de Governo

Na sua forma restrita, o orçamento público deve ser entendido como um plano de governo para guiar as ações do Poder Público a curto e médio prazo.

Receitas e Despesas

O orçamento público estima a receita e fixa as despesas para um exercício

Planos de Governo e Emendas

O orçamento público deve ser visto como um instrumento legal para materializar interesses.

Por meio dele o Presidente da República, os governadores e os prefeitos podem cumprir suas promessas de campanha e executar seus planos de governo (Poder Executivo).

Durante sua tramitação no Congresso, os parlamentares podem alterar partes do Orçamento por meio de emendas com o objetivo de adequar a proposta aos interesses da sociedade, ou simplesmente beneficiar suas bases eleitorais. (Poder Legislativo).

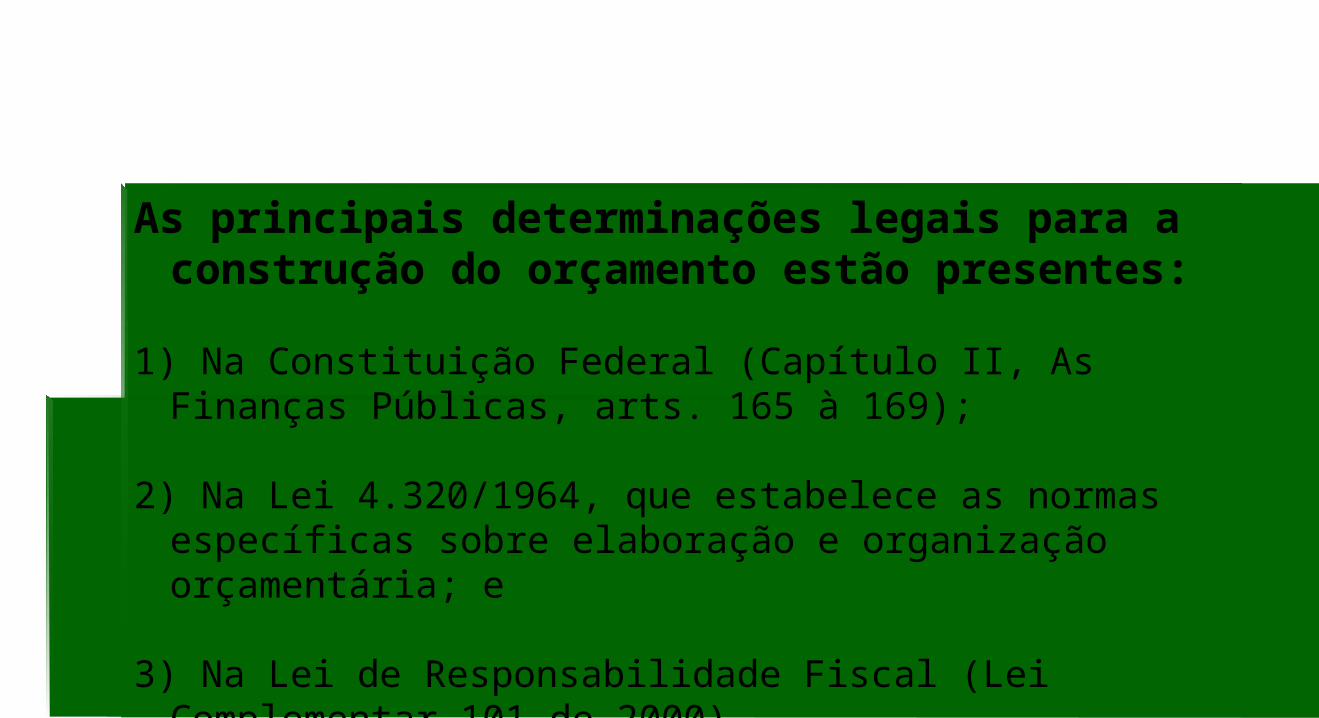

As principais determinações legais para a construção do orçamento estão presentes:

1) Na Constituição Federal (Capítulo II, As Finanças Públicas, arts. 165 à 169);

2) Na Lei 4.320/1964, que estabelece as normas específicas sobre elaboração e organização orçamentária; e

3) Na Lei de Responsabilidade Fiscal (Lei Complementar 101 de 2000).

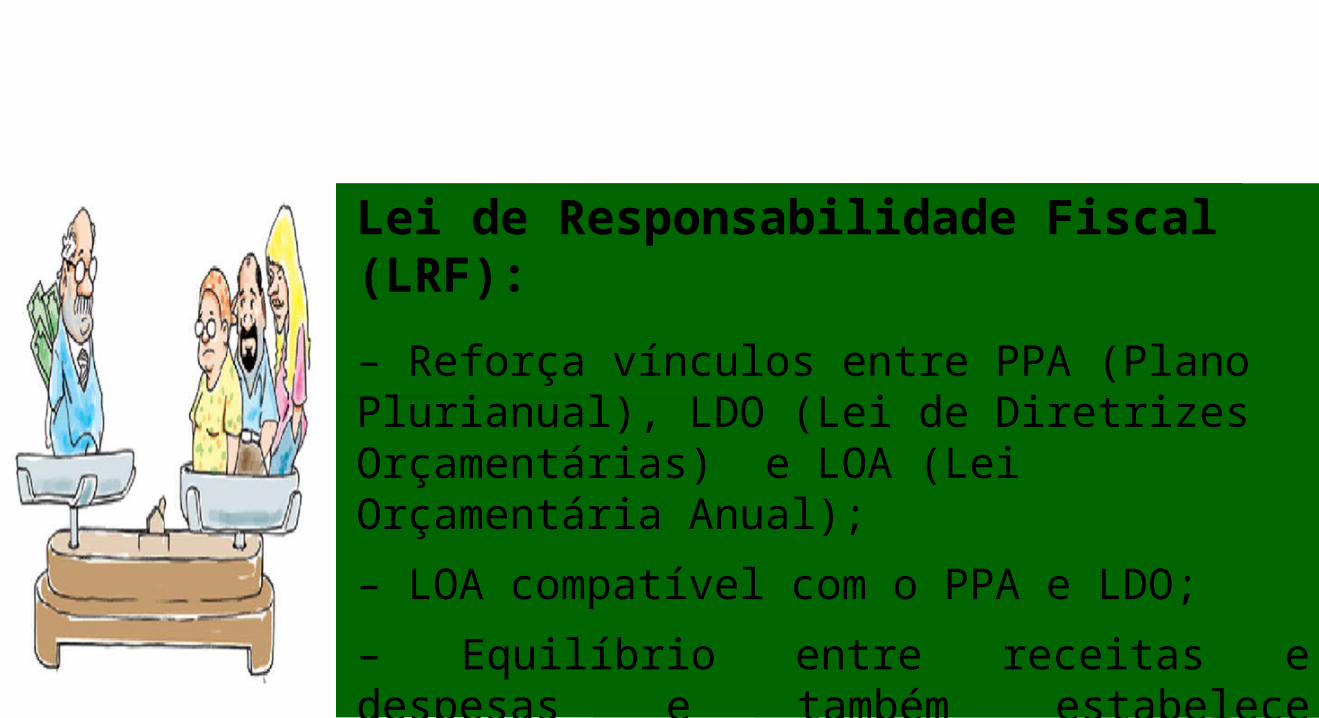

Lei de Responsabilidade Fiscal (LRF):

– Reforça vínculos entre PPA (Plano Plurianual), LDO (Lei de Diretrizes Orçamentárias) e LOA (Lei Orçamentária Anual);

– LOA compatível com o PPA e LDO;

– Equilíbrio entre receitas e despesas e também estabelece limitação de empenho e movimentação financeira através de critérios definidos na LDO.

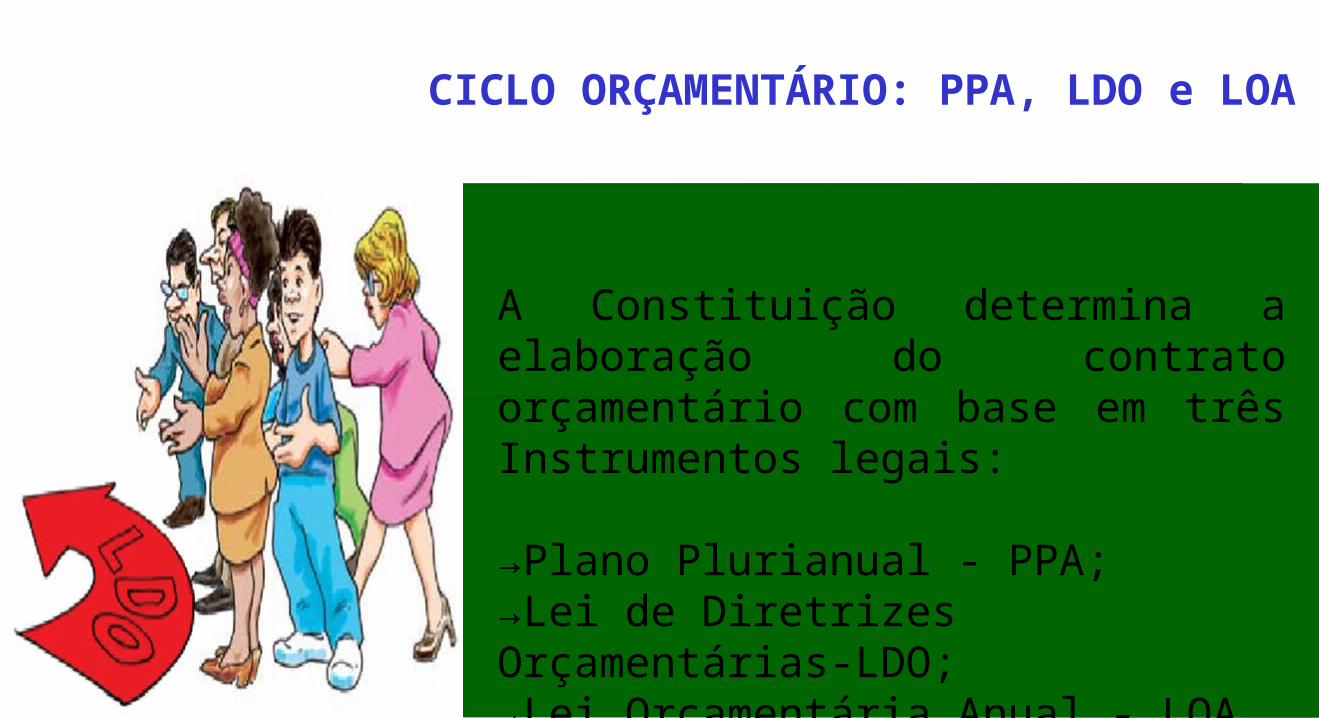

A Constituição determina a elaboração do contrato orçamentário com base em três Instrumentos legais:

→Plano Plurianual - PPA;→Lei de Diretrizes Orçamentárias-LDO;→Lei Orçamentária Anual - LOA.

CICLO ORÇAMENTÁRIO: PPA, LDO e LOA

CICLO ORÇAMENTÁRIO: PPA, LDO e LOA

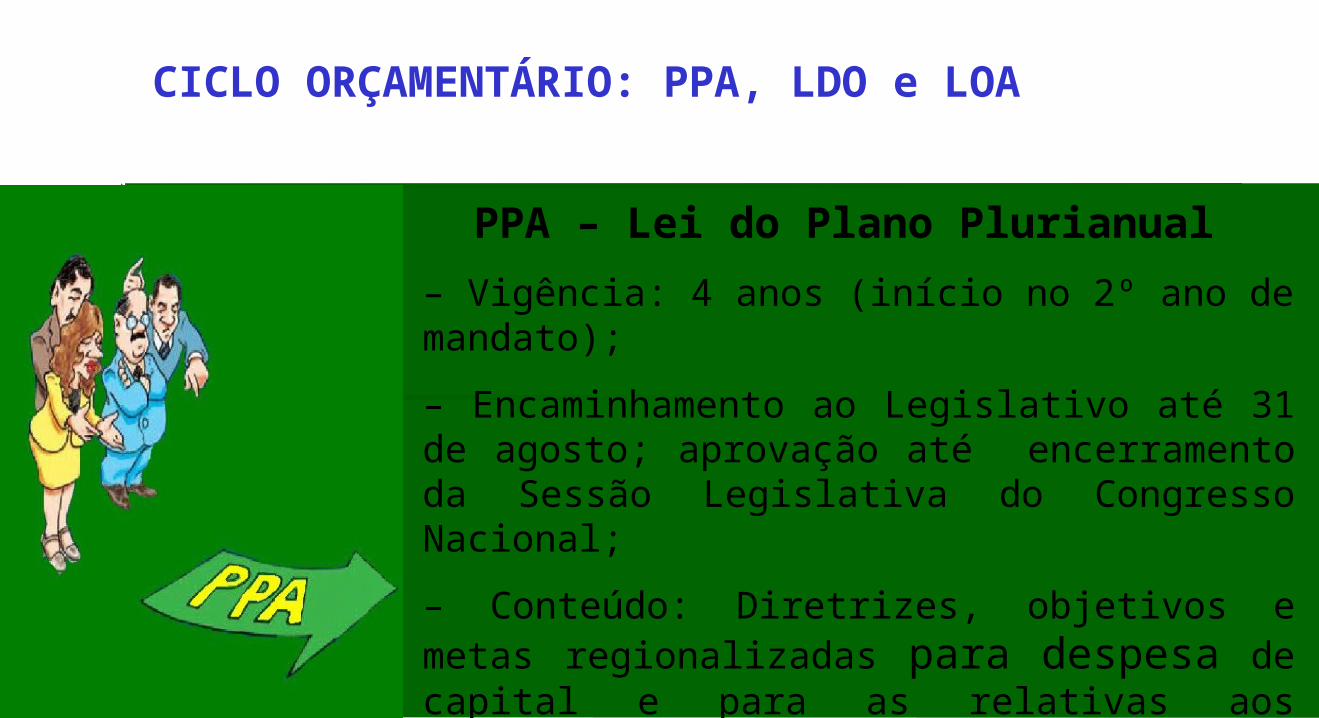

PPA – Lei do Plano Plurianual

– Vigência: 4 anos (início no 2º ano de mandato);

– Encaminhamento ao Legislativo até 31 de agosto; aprovação até encerramento da Sessão Legislativa do Congresso Nacional;

– Conteúdo: Diretrizes, objetivos e metas regionalizadas para despesa de capital e para as relativas aos programas de duração continuada;

– Integração do planejamento e orçamento.

CICLO ORÇAMENTÁRIO: PPA, LDO e LOA

LDO – Lei de Diretrizes Orçamentárias

→ Vigência: anual.→ Encaminhamento ao Legislativo até 15 de abril, para aprovação até o encerramento da 1ª Sessão Legislativa

do Congresso Nacional.

CICLO ORÇAMENTÁRIO: PPA, LDO e LOA–

LDO – Lei de Diretrizes Orçamentárias

→ Conteúdo:

▪Estabelece metas e prioridades a serem contempladas no Orçamento;

▪Orienta a elaboração do orçamento;

▪Dispõe sobre alterações na legislação tributária;

▪Disposições relativas às despesas com pessoal;

▪ A LRF atribui à LDO outras matérias, por exemplo: estabelecimento das metas fiscais, critérios de limitação de empenho, margem de expansão das despesas obrigatórias.

CICLO ORÇAMENTÁRIO: PPA, LDO e LOA

→ Conteúdo:

LDO – Lei de Diretrizes Orçamentárias

LOA – Lei Orçamentária Anual

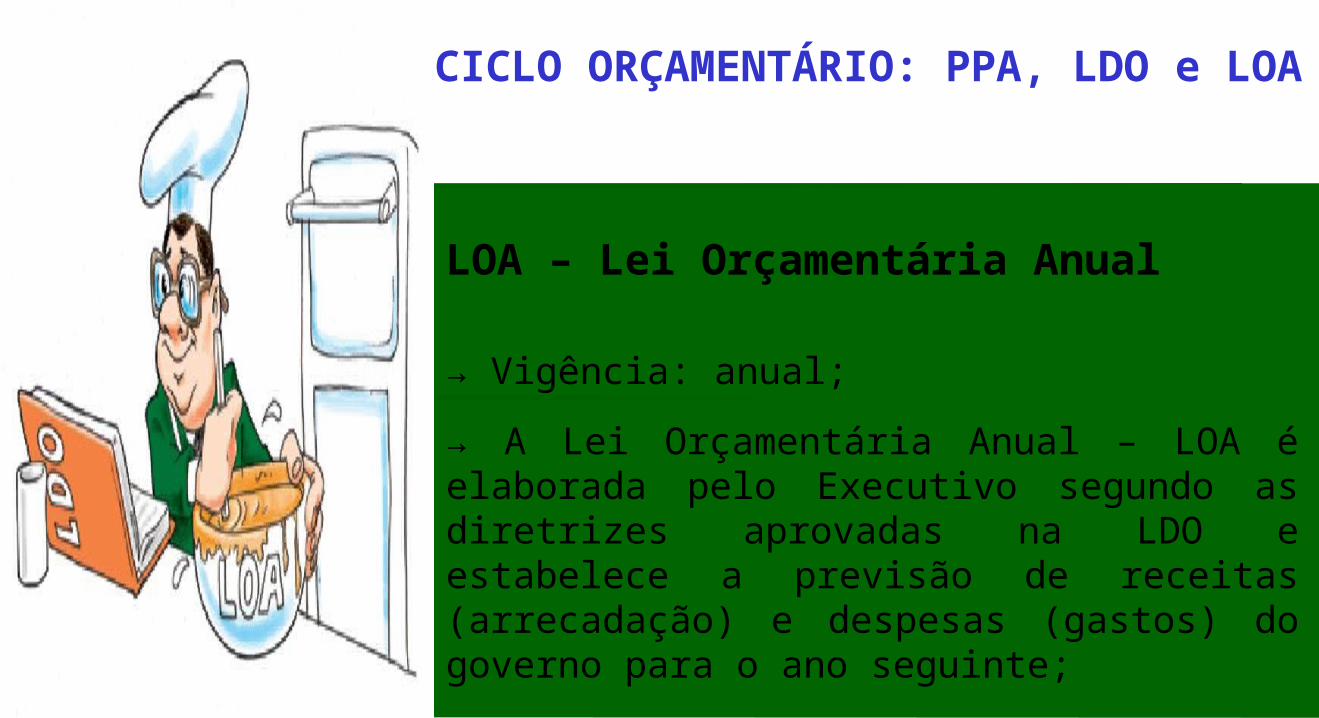

→ Vigência: anual;

→ A Lei Orçamentária Anual – LOA é elaborada pelo Executivo segundo as diretrizes aprovadas na LDO e estabelece a previsão de receitas (arrecadação) e despesas (gastos) do governo para o ano seguinte;

CICLO ORÇAMENTÁRIO: PPA, LDO e LOA

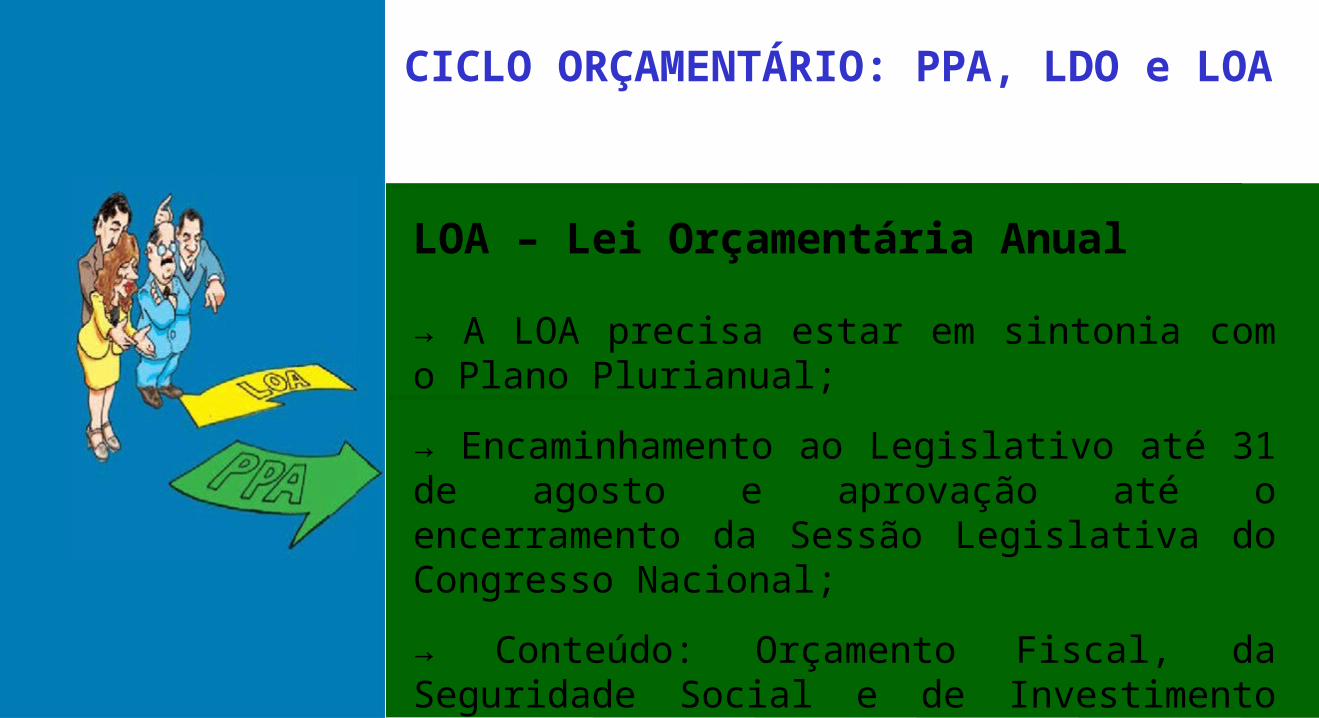

LOA – Lei Orçamentária Anual

→ A LOA precisa estar em sintonia com o Plano Plurianual;

→ Encaminhamento ao Legislativo até 31 de agosto e aprovação até o encerramento da Sessão Legislativa do Congresso Nacional;

→ Conteúdo: Orçamento Fiscal, da Seguridade Social e de Investimento das Estatais.

CICLO ORÇAMENTÁRIO: PPA, LDO e LOA

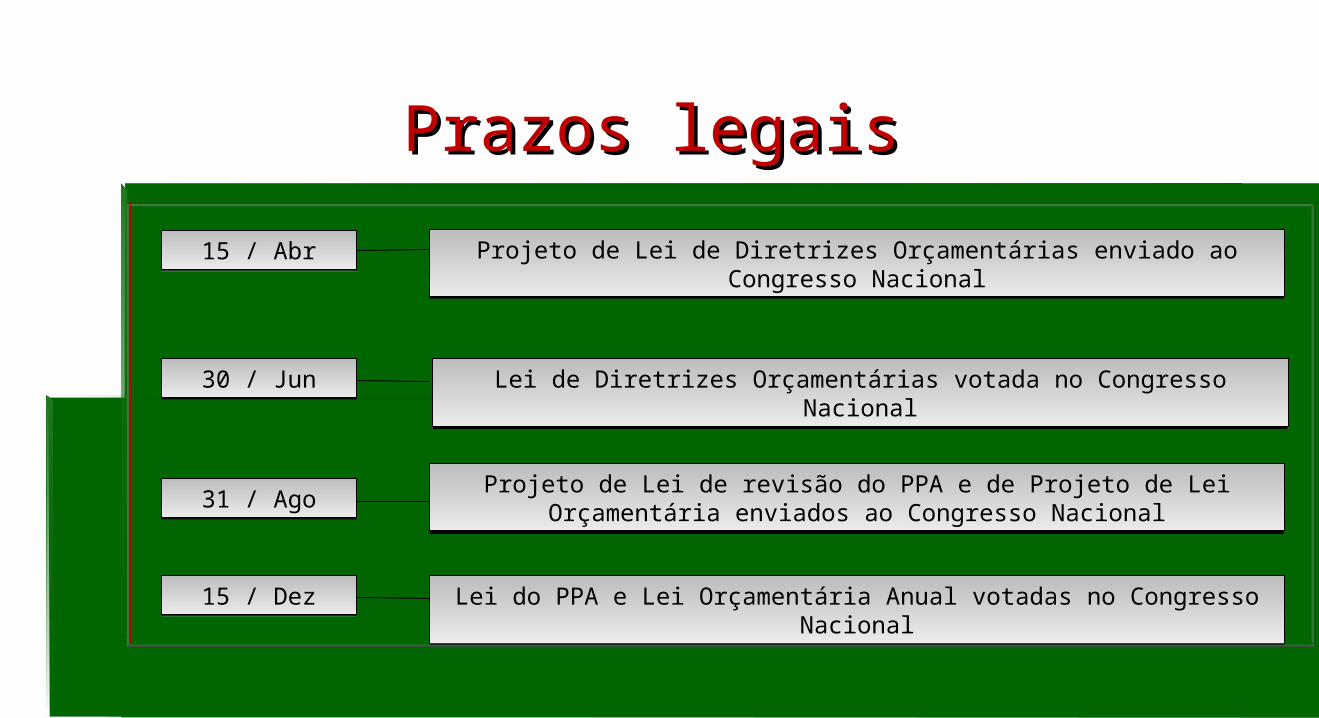

´Prazos legaisPrazos legais

15 / Abr15 / Abr

30 / Jun30 / Jun

31 / Ago31 / Ago

15 / Dez15 / Dez

Projeto de Lei de Diretrizes Orçamentárias enviado ao Congresso NacionalProjeto de Lei de Diretrizes Orçamentárias enviado ao Congresso Nacional

Lei de Diretrizes Orçamentárias votada no Congresso NacionalLei de Diretrizes Orçamentárias votada no Congresso Nacional

Projeto de Lei de revisão do PPA e de Projeto de Lei Orçamentária enviados ao Congresso Nacional

Projeto de Lei de revisão do PPA e de Projeto de Lei Orçamentária enviados ao Congresso Nacional

Lei do PPA e Lei Orçamentária Anual votadas no Congresso NacionalLei do PPA e Lei Orçamentária Anual votadas no Congresso Nacional

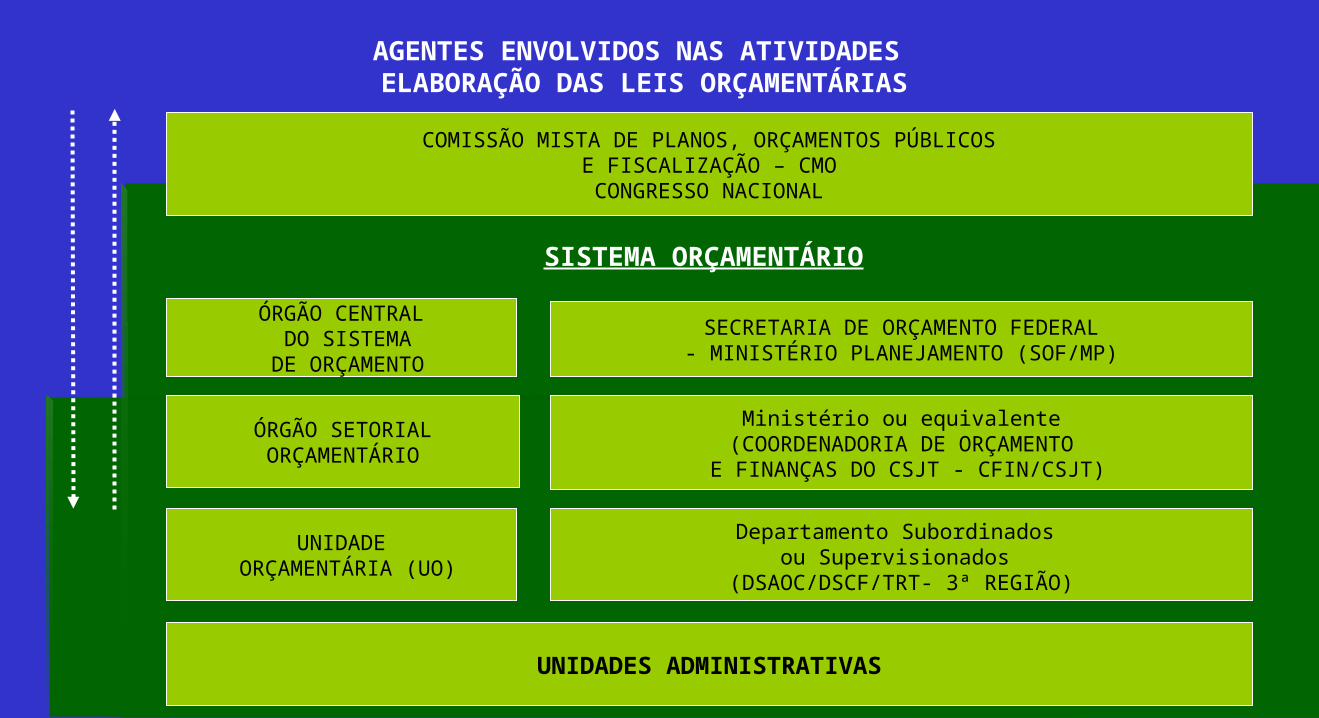

AGENTES ENVOLVIDOS NAS ATIVIDADES ELABORAÇÃO DAS LEIS ORÇAMENTÁRIAS

COMISSÃO MISTA DE PLANOS, ORÇAMENTOS PÚBLICOSE FISCALIZAÇÃO – CMOCONGRESSO NACIONAL

ÓRGÃO CENTRAL DO SISTEMA

DE ORÇAMENTO

SECRETARIA DE ORÇAMENTO FEDERAL- MINISTÉRIO PLANEJAMENTO (SOF/MP)

ÓRGÃO SETORIALORÇAMENTÁRIO

Ministério ou equivalente(COORDENADORIA DE ORÇAMENTO E FINANÇAS DO CSJT - CFIN/CSJT)

UNIDADE ORÇAMENTÁRIA (UO)

Departamento Subordinados ou Supervisionados

(DSAOC/DSCF/TRT- 3ª REGIÃO)

UNIDADES ADMINISTRATIVAS

SISTEMA ORÇAMENTÁRIO

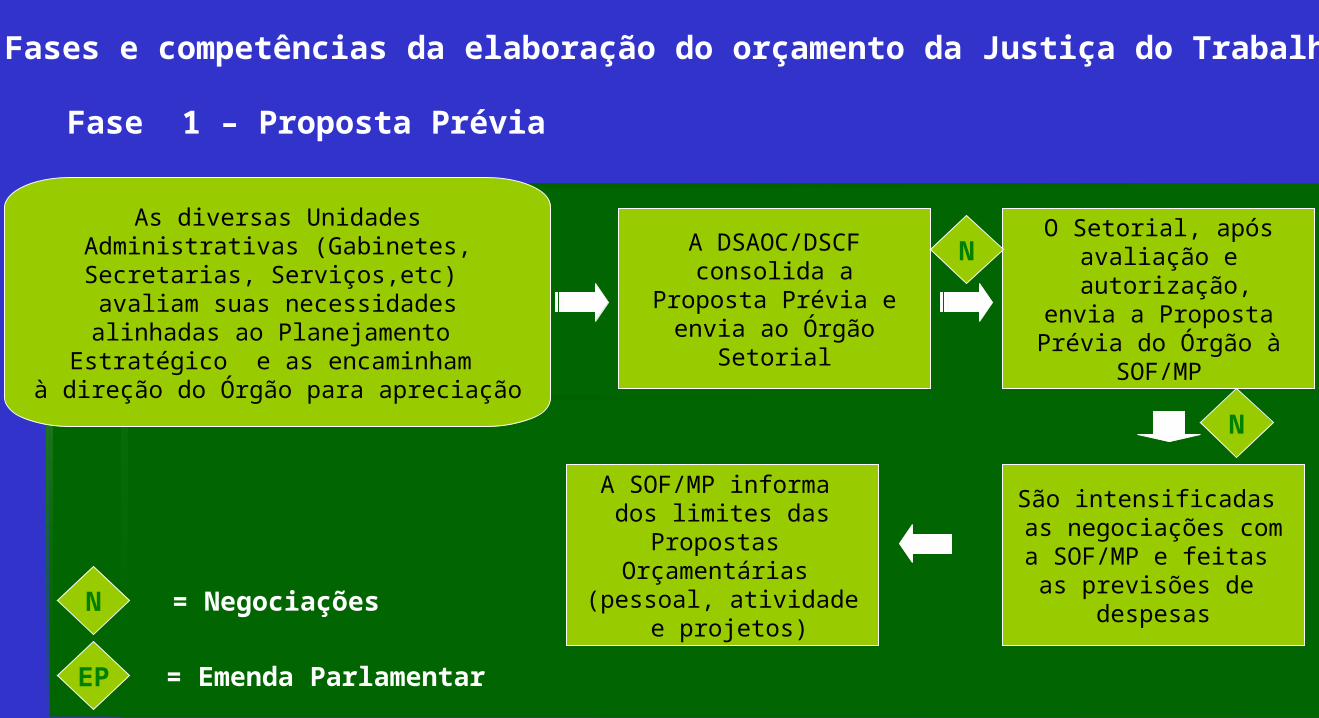

Fase 1 – Proposta Prévia

As diversas UnidadesAdministrativas (Gabinetes,Secretarias, Serviços,etc) avaliam suas necessidadesalinhadas ao Planejamento

Estratégico e as encaminham à direção do Órgão para apreciação

A DSAOC/DSCF consolida a

Proposta Prévia e envia ao Órgão

Setorial

O Setorial, apósavaliação e

autorização,envia a Proposta

Prévia do Órgão àSOF/MP

A SOF/MP informa dos limites das

Propostas Orçamentárias

(pessoal, atividade e projetos)

São intensificadas as negociações coma SOF/MP e feitas

as previsões de despesas

N

N

EP = Emenda Parlamentar

N = Negociações

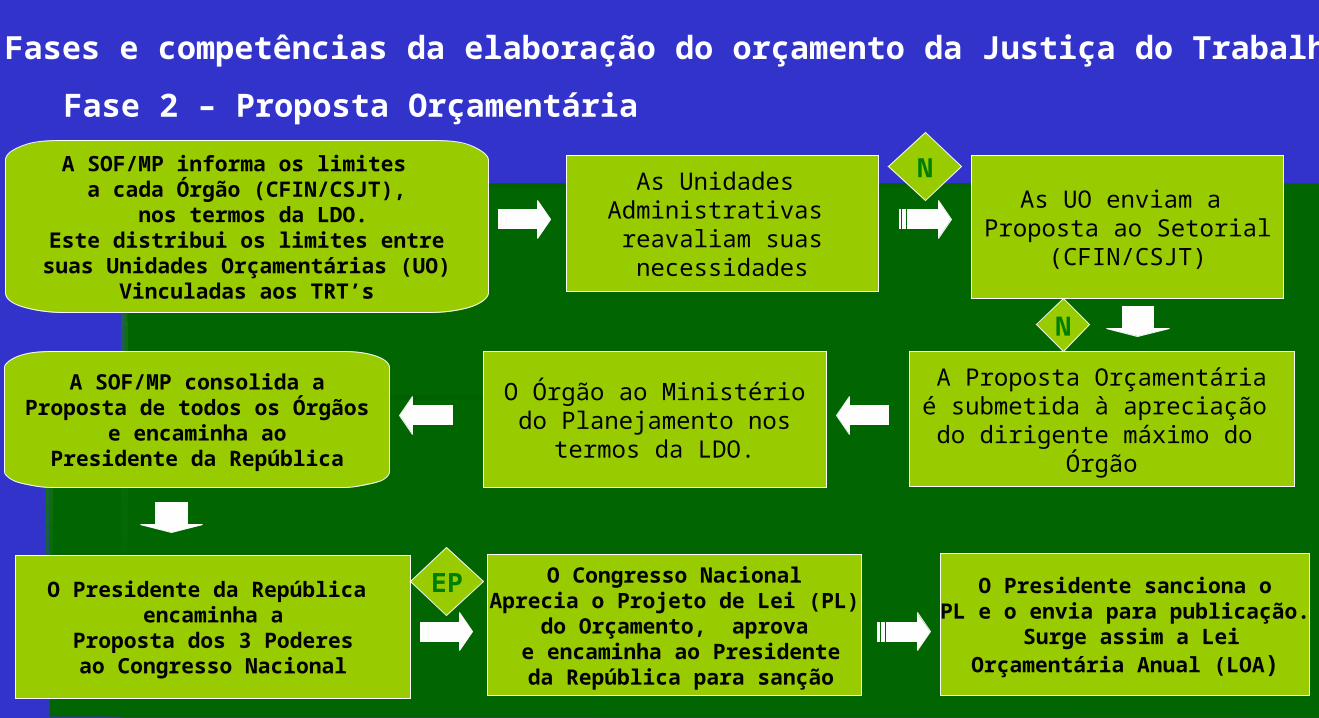

Fases e competências da elaboração do orçamento da Justiça do Trabalho

Fases e competências da elaboração do orçamento da Justiça do Trabalho

Fase 2 – Proposta Orçamentária

A SOF/MP informa os limites a cada Órgão (CFIN/CSJT),

nos termos da LDO.Este distribui os limites entre

suas Unidades Orçamentárias (UO)Vinculadas aos TRT’s

As Unidades Administrativas reavaliam suasnecessidades

As UO enviam a Proposta ao Setorial

(CFIN/CSJT)

O Órgão ao Ministériodo Planejamento nos

termos da LDO.

A Proposta Orçamentáriaé submetida à apreciação do dirigente máximo do

Órgão

A SOF/MP consolida aProposta de todos os Órgãos

e encaminha aoPresidente da República

O Presidente da República encaminha a

Proposta dos 3 Poderesao Congresso Nacional

O Congresso NacionalAprecia o Projeto de Lei (PL)

do Orçamento, aprova e encaminha ao Presidente da República para sanção

O Presidente sanciona oPL e o envia para publicação.

Surge assim a LeiOrçamentária Anual (LOA)

N

EP

N

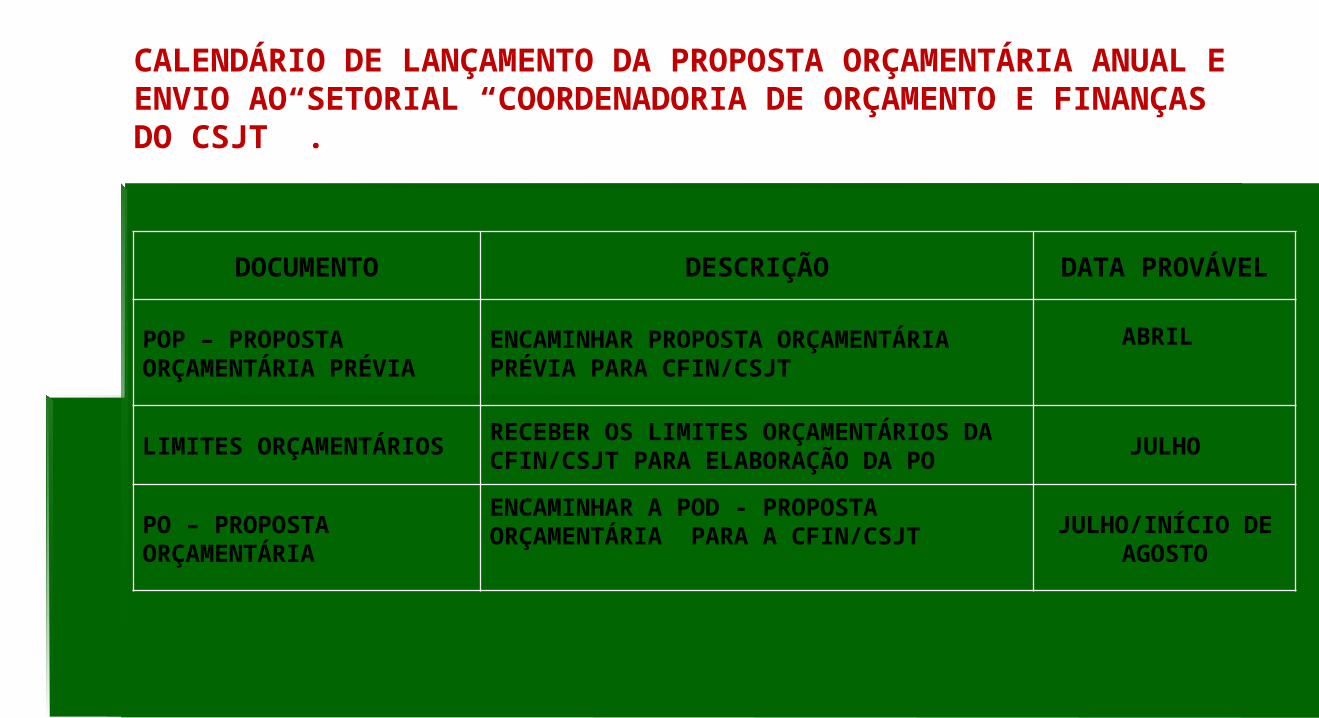

CALENDÁRIO DE LANÇAMENTO DA PROPOSTA ORÇAMENTÁRIA ANUAL E ENVIO AO SETORIAL “COORDENADORIA DE ORÇAMENTO E FINANÇAS DO CSJT” .

DOCUMENTO DESCRIÇÃO DATA PROVÁVEL

POP – PROPOSTA ORÇAMENTÁRIA PRÉVIA

ENCAMINHAR PROPOSTA ORÇAMENTÁRIA PRÉVIA PARA CFIN/CSJT

ABRIL

LIMITES ORÇAMENTÁRIOSRECEBER OS LIMITES ORÇAMENTÁRIOS DA CFIN/CSJT PARA ELABORAÇÃO DA PO

JULHO

PO – PROPOSTA ORÇAMENTÁRIA

ENCAMINHAR A POD - PROPOSTA ORÇAMENTÁRIA PARA A CFIN/CSJT JULHO/INÍCIO DE

AGOSTO

EXECUÇÃO ORÇAMENTÁRIA

O processo de execução da despesa é realizado por três fases ou estágios: EMPENHO, LIQUIDAÇÃO e PAGAMENTO.

FASES DA DESPESA :

EXECUÇÃO ORÇAMENTÁRIA

EMPENHO DA DESPESA

Em termos práticos o empenho da despesa é o ato administrativo emanado pelo poder público, em que este reserva crédito ao credor que só receberá o devido pagamento, caso cumpra com as obrigações legais ajustadas. Esse ajuste é veiculado por meio da Nota de Empenho (1ª fase da despesa).

EXECUÇÃO ORÇAMENTÁRIA

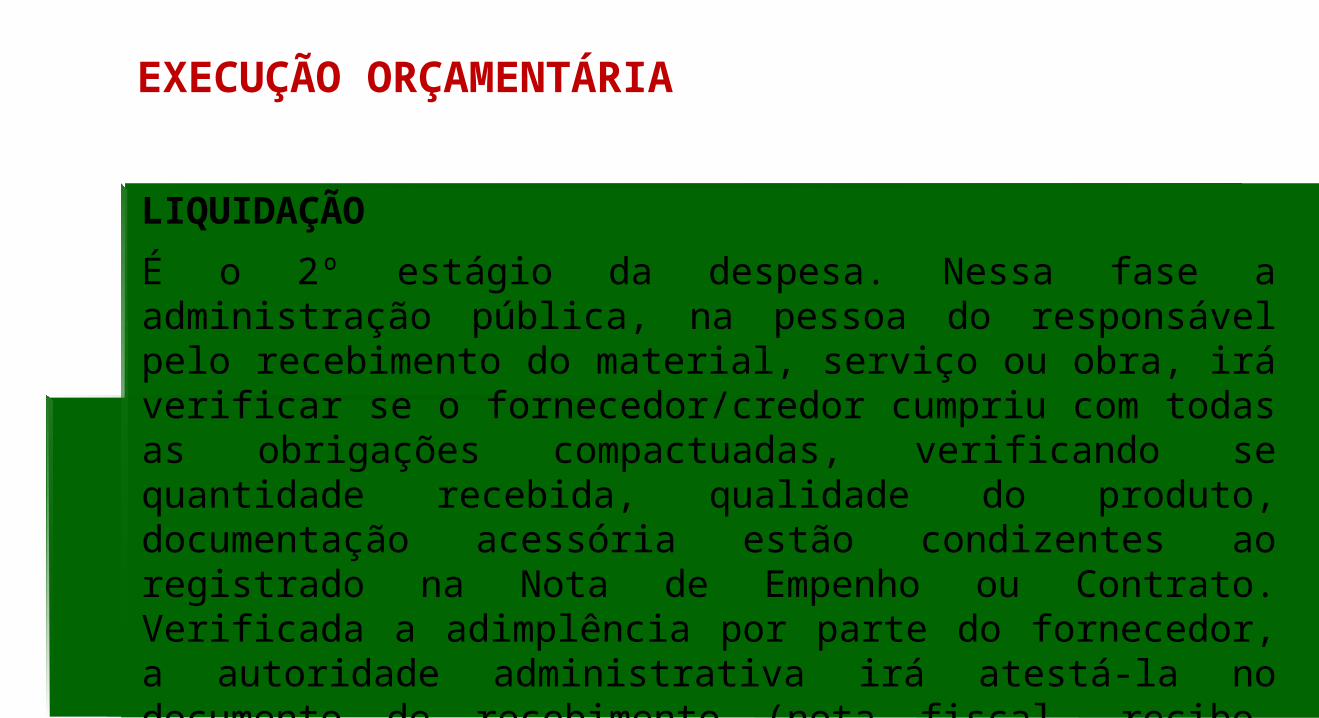

LIQUIDAÇÃO

É o 2º estágio da despesa. Nessa fase a administração pública, na pessoa do responsável pelo recebimento do material, serviço ou obra, irá verificar se o fornecedor/credor cumpriu com todas as obrigações compactuadas, verificando se quantidade recebida, qualidade do produto, documentação acessória estão condizentes ao registrado na Nota de Empenho ou Contrato. Verificada a adimplência por parte do fornecedor, a autoridade administrativa irá atestá-la no documento de recebimento (nota fiscal, recibo, comprovantes, etc). Este ato administrativo gera direito líquido ao credor para o pagamento da contraprestação.

EXECUÇÃO ORÇAMENTÁRIA

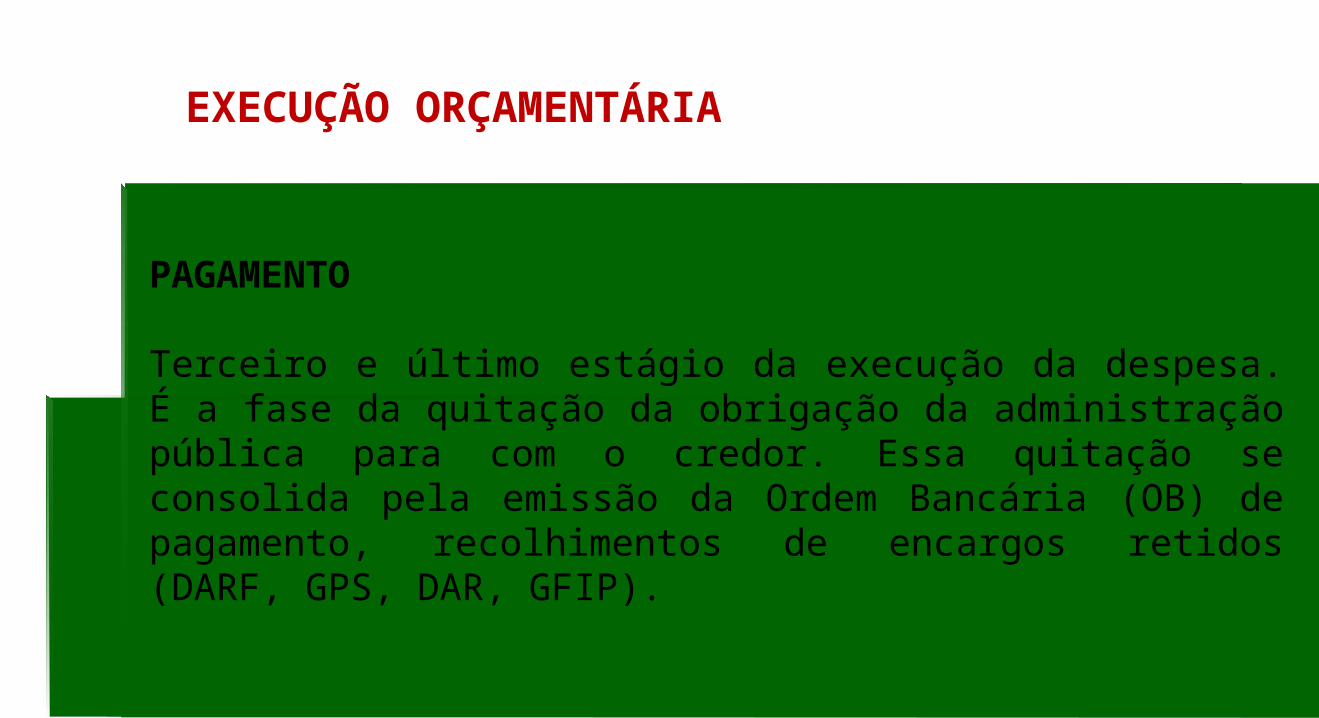

PAGAMENTO

Terceiro e último estágio da execução da despesa. É a fase da quitação da obrigação da administração pública para com o credor. Essa quitação se consolida pela emissão da Ordem Bancária (OB) de pagamento, recolhimentos de encargos retidos (DARF, GPS, DAR, GFIP).

EXECUÇÃO ORÇAMENTÁRIA

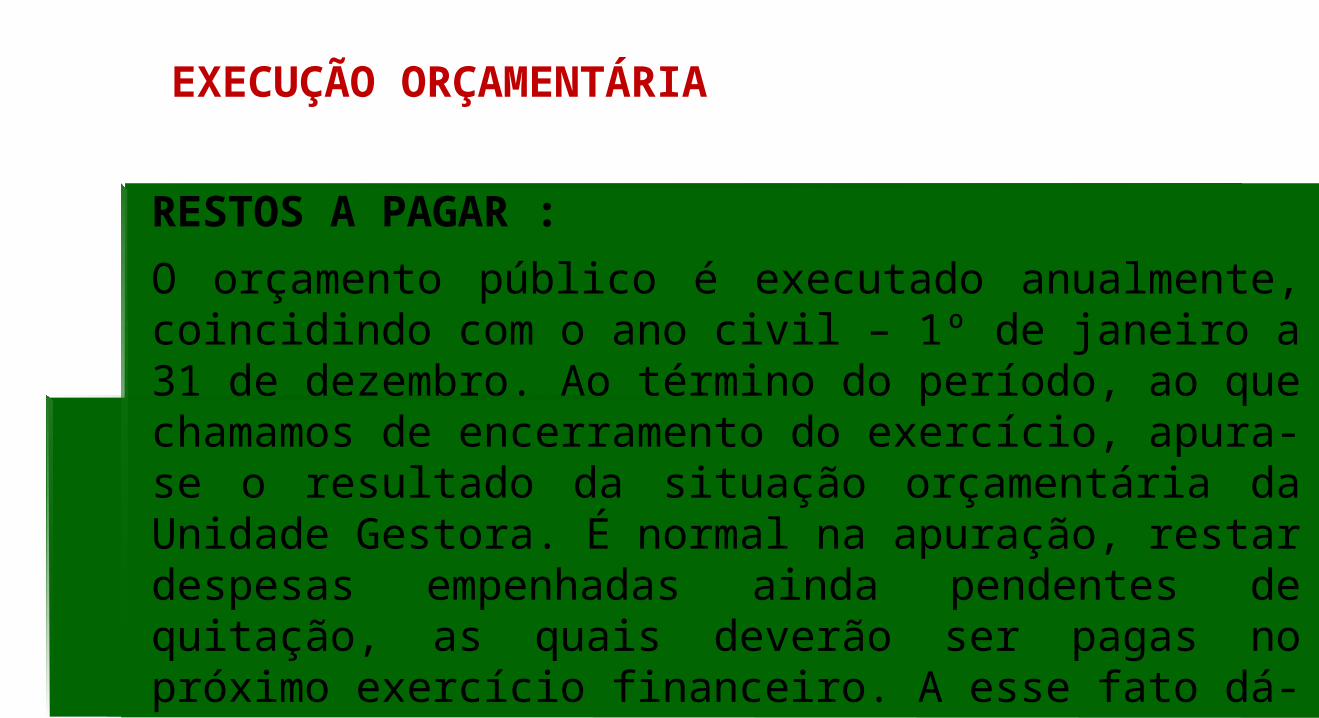

RESTOS A PAGAR :

O orçamento público é executado anualmente, coincidindo com o ano civil – 1º de janeiro a 31 de dezembro. Ao término do período, ao que chamamos de encerramento do exercício, apura-se o resultado da situação orçamentária da Unidade Gestora. É normal na apuração, restar despesas empenhadas ainda pendentes de quitação, as quais deverão ser pagas no próximo exercício financeiro. A esse fato dá-se o nome de restos a pagar.

EXECUÇÃO ORÇAMENTÁRIA

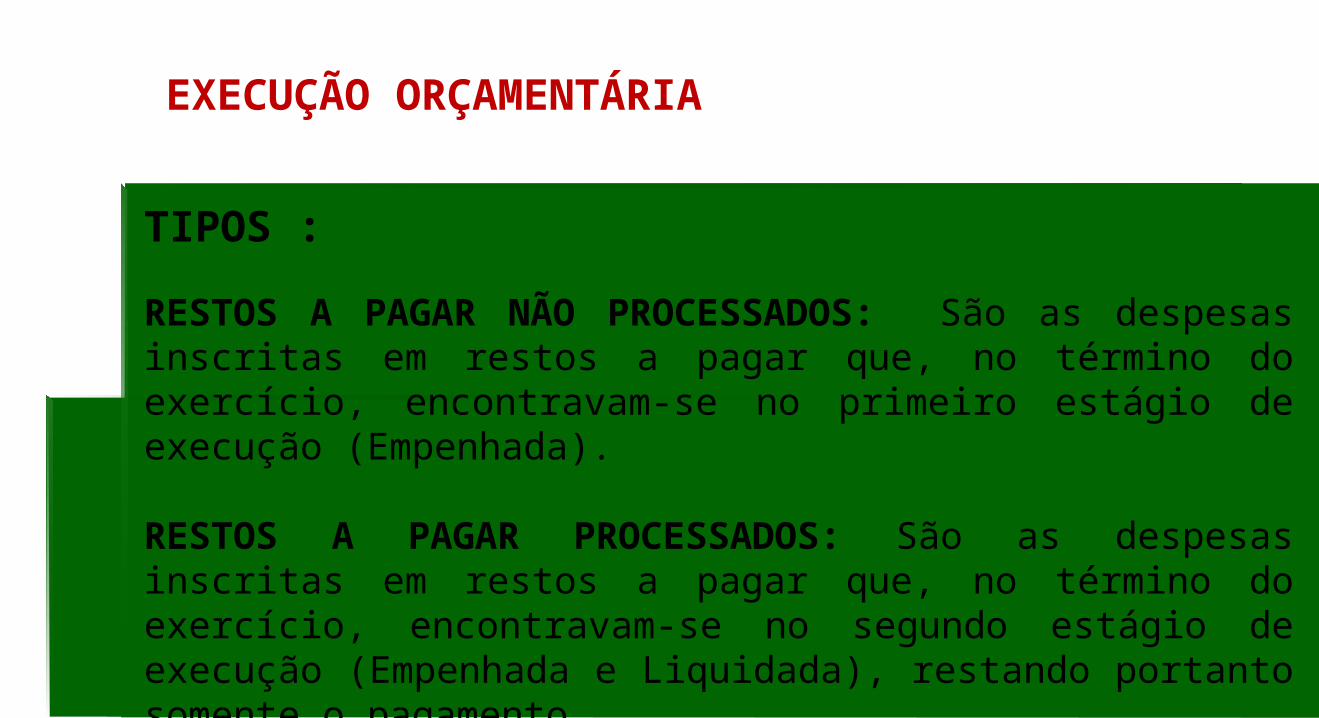

TIPOS :

RESTOS A PAGAR NÃO PROCESSADOS: São as despesas inscritas em restos a pagar que, no término do exercício, encontravam-se no primeiro estágio de execução (Empenhada).

RESTOS A PAGAR PROCESSADOS: São as despesas inscritas em restos a pagar que, no término do exercício, encontravam-se no segundo estágio de execução (Empenhada e Liquidada), restando portanto somente o pagamento.

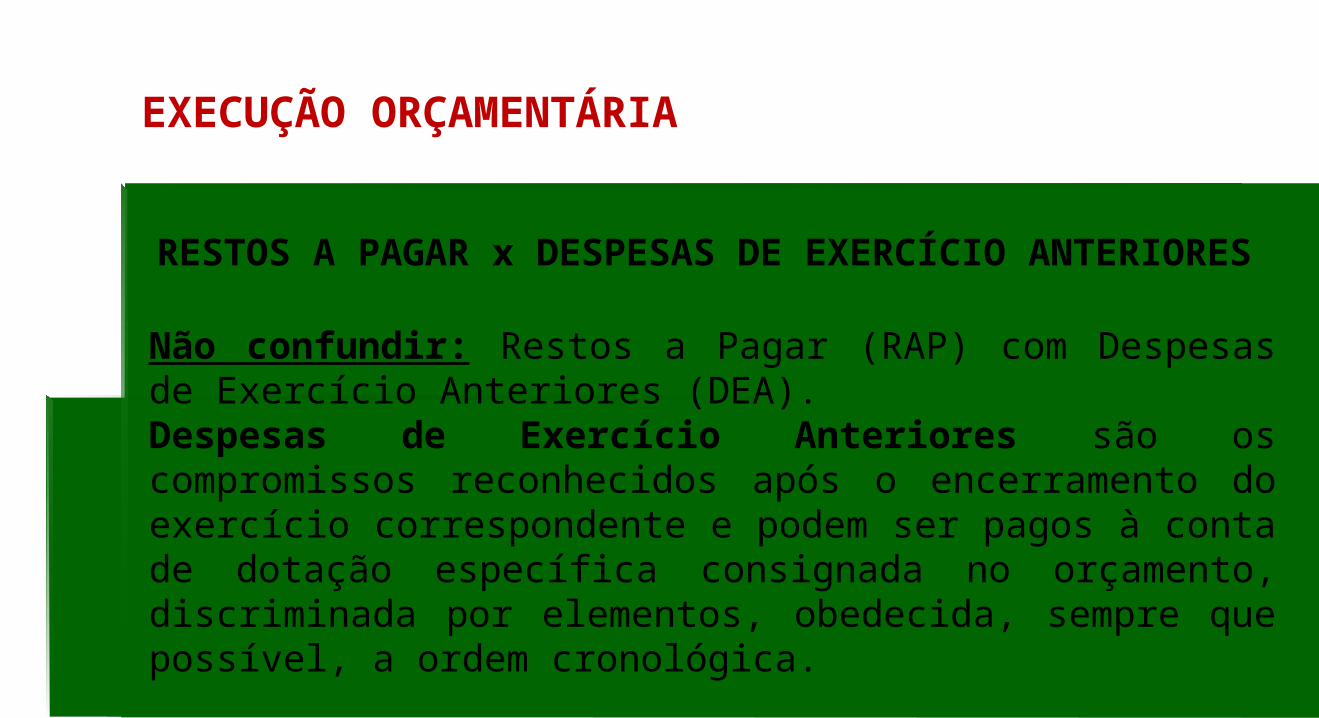

RESTOS A PAGAR x DESPESAS DE EXERCÍCIO ANTERIORES

Não confundir: Restos a Pagar (RAP) com Despesas de Exercício Anteriores (DEA). Despesas de Exercício Anteriores são os compromissos reconhecidos após o encerramento do exercício correspondente e podem ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

EXECUÇÃO ORÇAMENTÁRIA

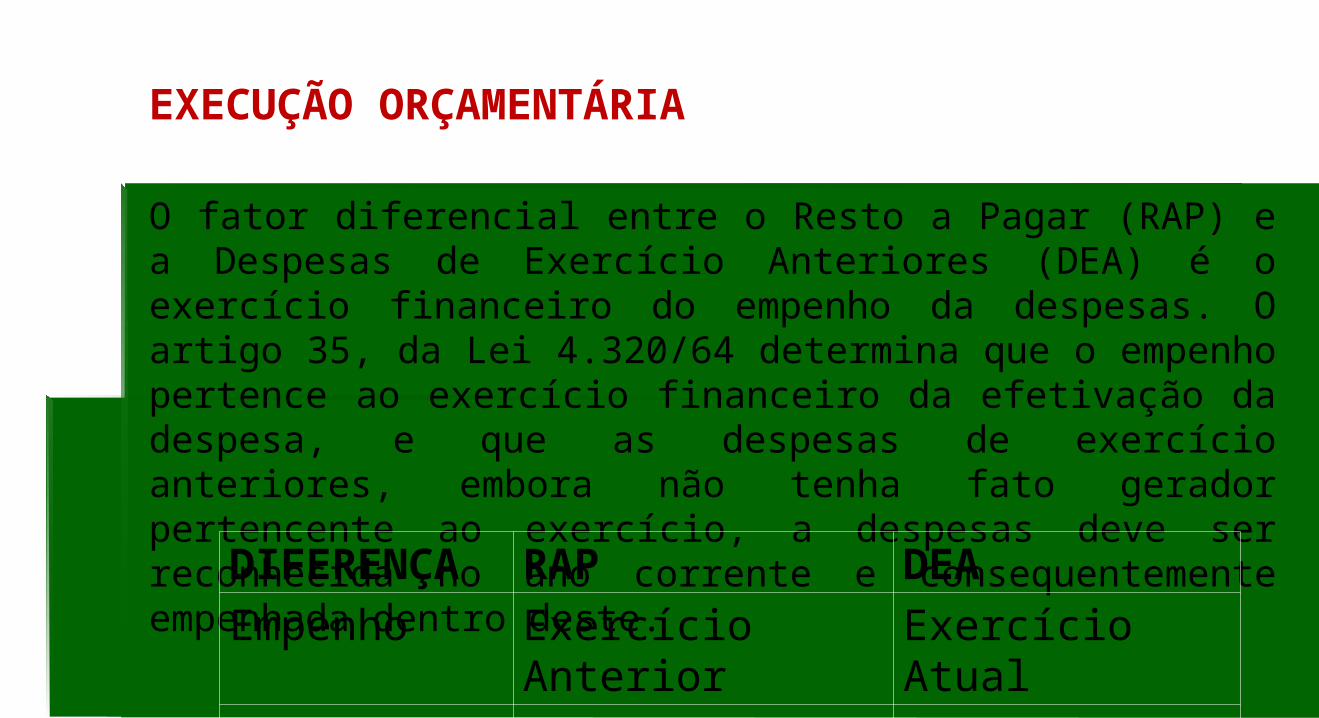

O fator diferencial entre o Resto a Pagar (RAP) e a Despesas de Exercício Anteriores (DEA) é o exercício financeiro do empenho da despesas. O artigo 35, da Lei 4.320/64 determina que o empenho pertence ao exercício financeiro da efetivação da despesa, e que as despesas de exercício anteriores, embora não tenha fato gerador pertencente ao exercício, a despesas deve ser reconhecida no ano corrente e consequentemente empenhada dentro deste.

DIFERENÇA RAP DEA

Empenho Exercício Anterior Exercício Atual

Fato Gerador Exercício Anterior Exercício Anterior

EXECUÇÃO ORÇAMENTÁRIA

EXECUÇÃO ORÇAMENTÁRIA

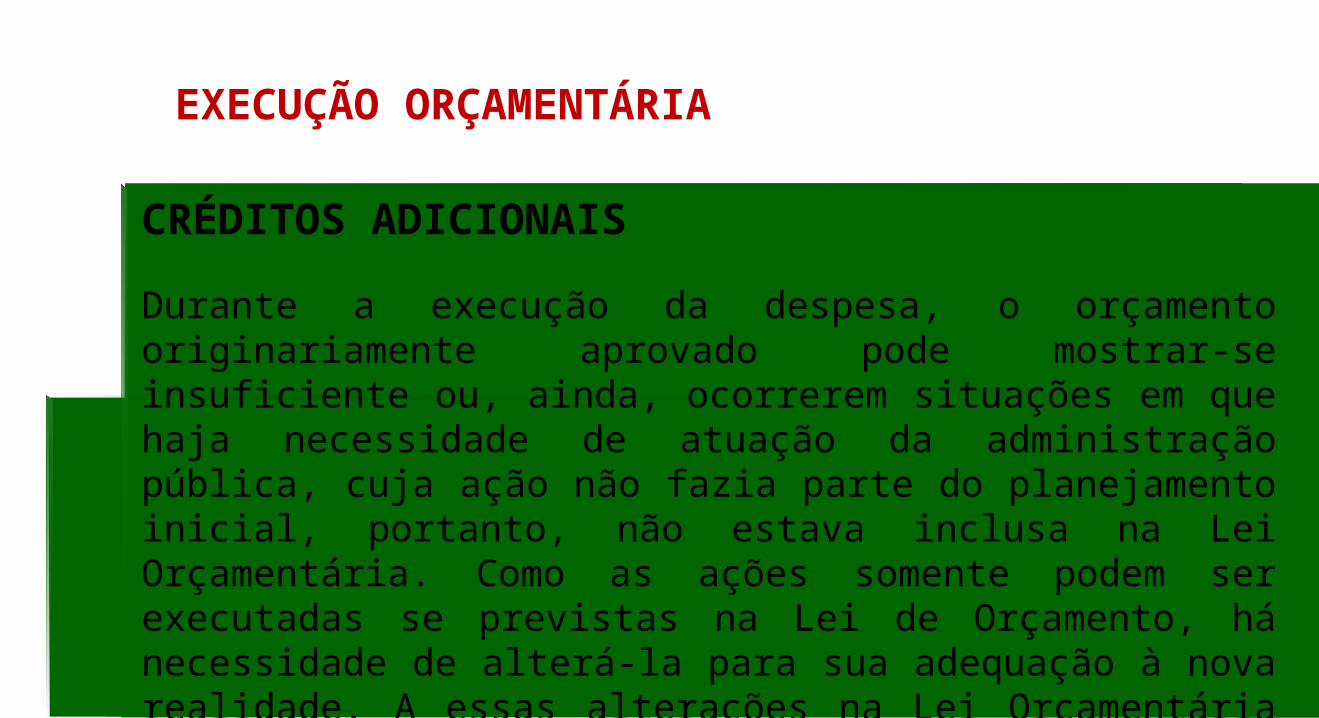

CRÉDITOS ADICIONAIS

Durante a execução da despesa, o orçamento originariamente aprovado pode mostrar-se insuficiente ou, ainda, ocorrerem situações em que haja necessidade de atuação da administração pública, cuja ação não fazia parte do planejamento inicial, portanto, não estava inclusa na Lei Orçamentária. Como as ações somente podem ser executadas se previstas na Lei de Orçamento, há necessidade de alterá-la para sua adequação à nova realidade. A essas alterações na Lei Orçamentária Anual (LOA) dá-se o nome de créditos adicionais

EXECUÇÃO ORÇAMENTÁRIA

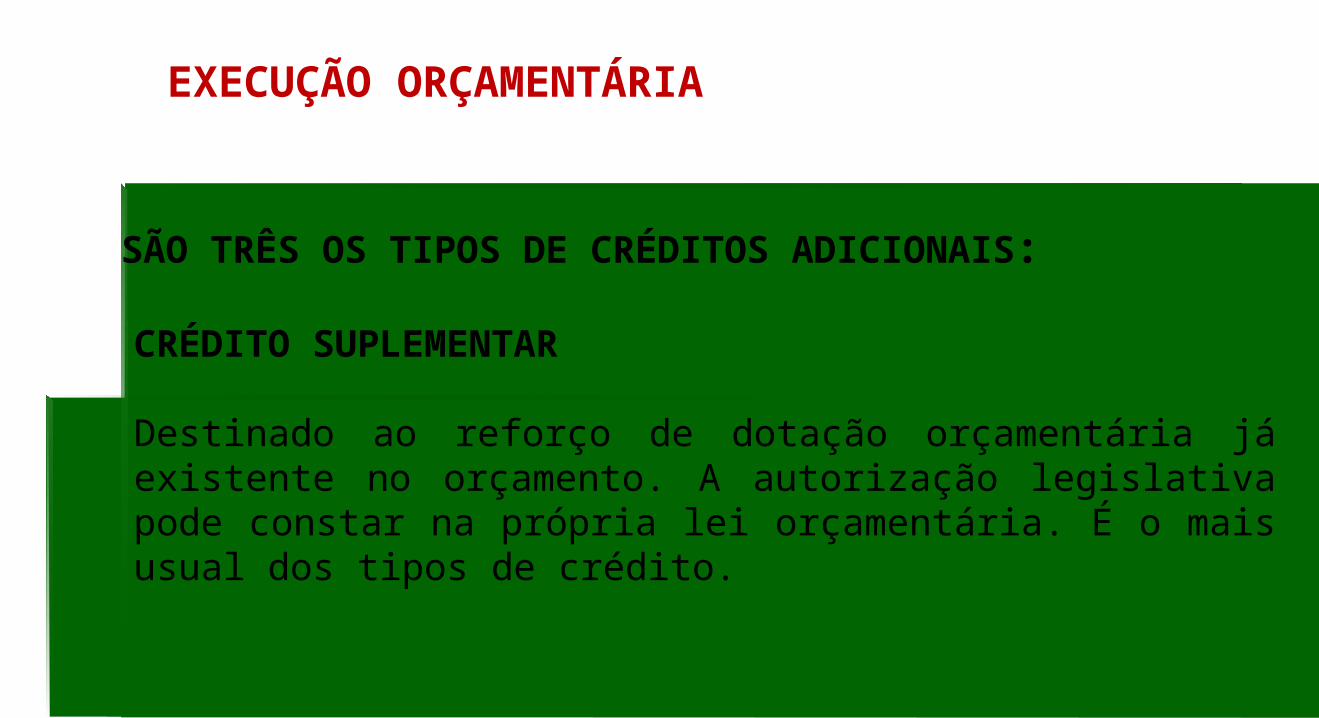

CRÉDITO SUPLEMENTAR

Destinado ao reforço de dotação orçamentária já existente no orçamento. A autorização legislativa pode constar na própria lei orçamentária. É o mais usual dos tipos de crédito.

SÃO TRÊS OS TIPOS DE CRÉDITOS ADICIONAIS:

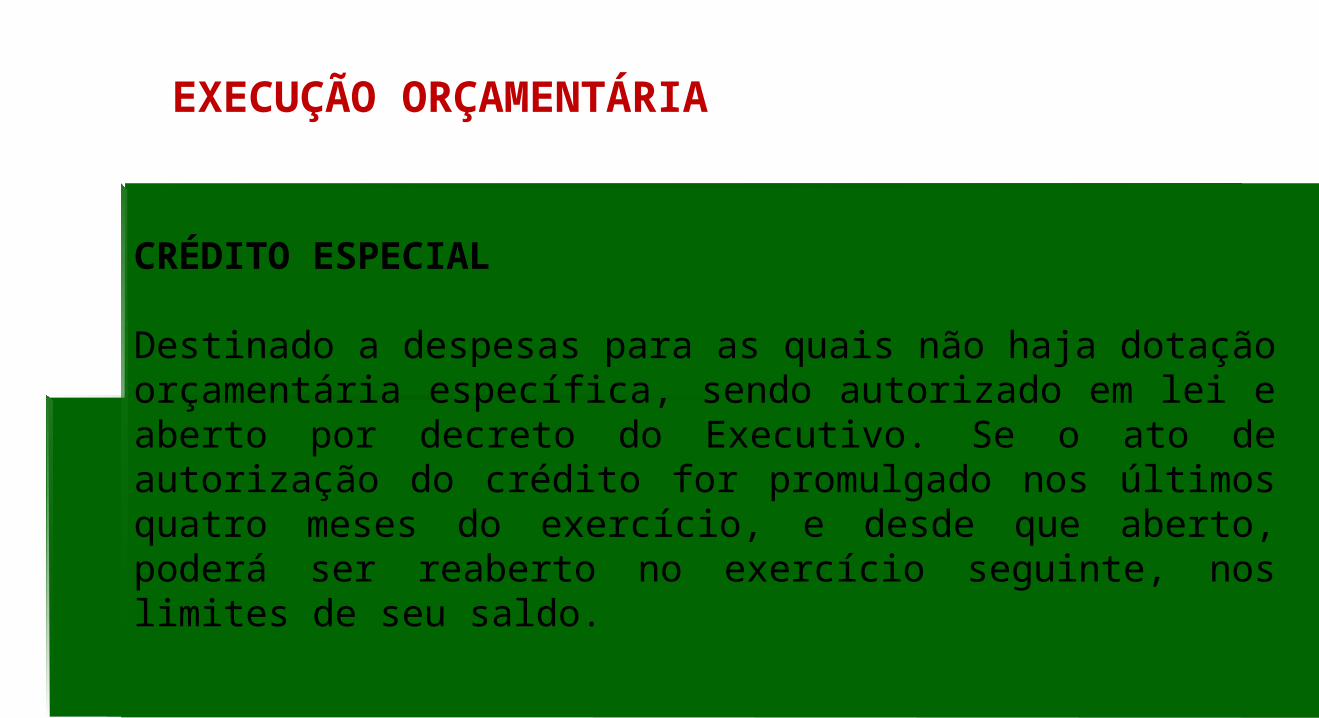

EXECUÇÃO ORÇAMENTÁRIA

CRÉDITO ESPECIAL

Destinado a despesas para as quais não haja dotação orçamentária específica, sendo autorizado em lei e aberto por decreto do Executivo. Se o ato de autorização do crédito for promulgado nos últimos quatro meses do exercício, e desde que aberto, poderá ser reaberto no exercício seguinte, nos limites de seu saldo.

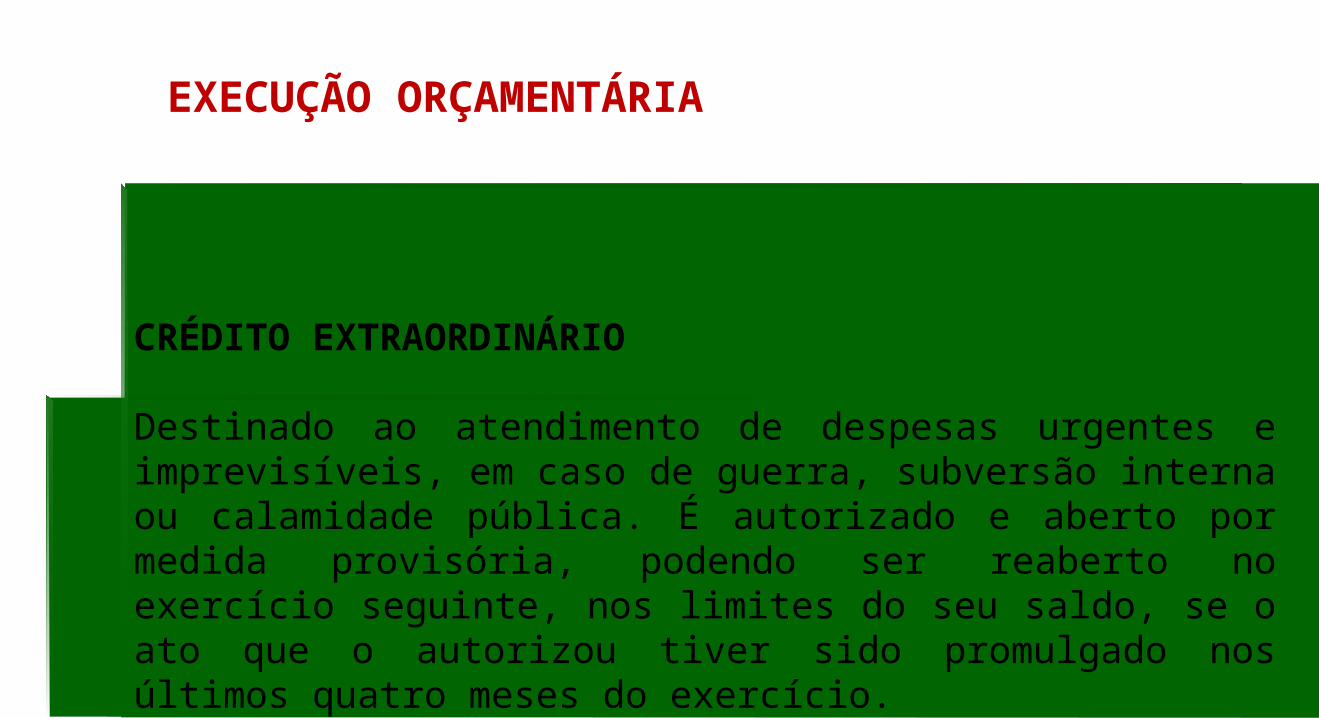

EXECUÇÃO ORÇAMENTÁRIA

CRÉDITO EXTRAORDINÁRIO

Destinado ao atendimento de despesas urgentes e imprevisíveis, em caso de guerra, subversão interna ou calamidade pública. É autorizado e aberto por medida provisória, podendo ser reaberto no exercício seguinte, nos limites do seu saldo, se o ato que o autorizou tiver sido promulgado nos últimos quatro meses do exercício.

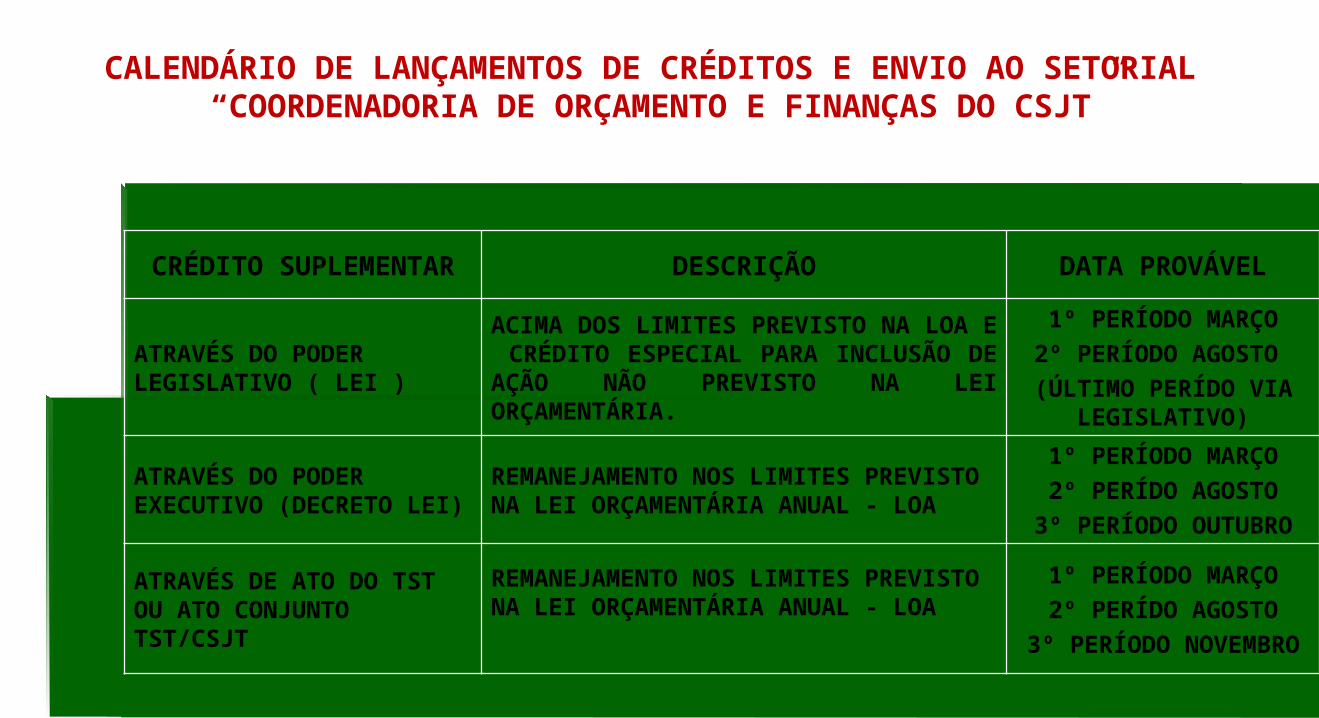

CRÉDITO SUPLEMENTAR DESCRIÇÃO DATA PROVÁVEL

ATRAVÉS DO PODER LEGISLATIVO ( LEI )

ACIMA DOS LIMITES PREVISTO NA LOA E CRÉDITO ESPECIAL PARA INCLUSÃO DE AÇÃO NÃO PREVISTO NA LEI ORÇAMENTÁRIA.

1º PERÍODO MARÇO

2º PERÍODO AGOSTO

(ÚLTIMO PERÍDO VIA LEGISLATIVO)

ATRAVÉS DO PODER EXECUTIVO (DECRETO LEI)

REMANEJAMENTO NOS LIMITES PREVISTO NA LEI ORÇAMENTÁRIA ANUAL - LOA

1º PERÍODO MARÇO

2º PERÍDO AGOSTO

3º PERÍODO OUTUBRO

ATRAVÉS DE ATO DO TST OU ATO CONJUNTO TST/CSJT

REMANEJAMENTO NOS LIMITES PREVISTO NA LEI ORÇAMENTÁRIA ANUAL - LOA

1º PERÍODO MARÇO

2º PERÍDO AGOSTO

3º PERÍODO NOVEMBRO

CALENDÁRIO DE LANÇAMENTOS DE CRÉDITOS E ENVIO AO SETORIAL “COORDENADORIA DE ORÇAMENTO E FINANÇAS DO CSJT”

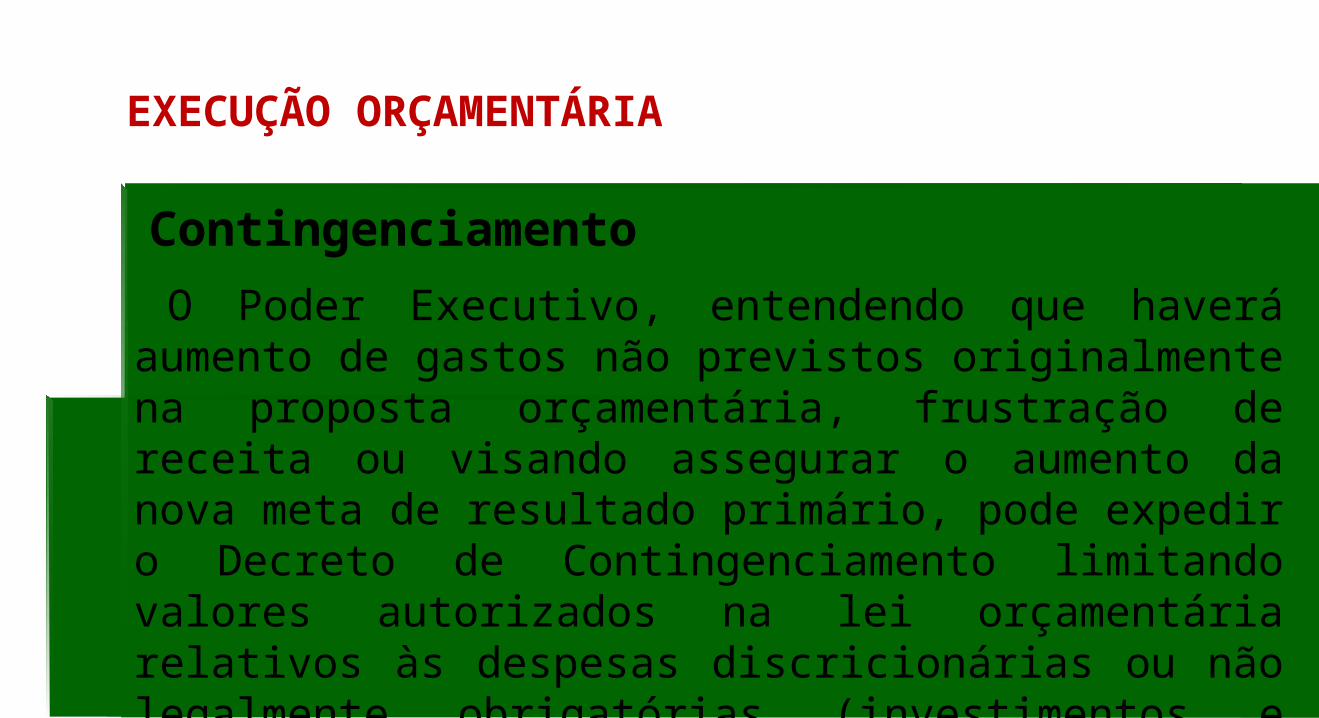

Significa que o governo deverá gastar menos do que foi planejado no orçamento, tendo em vista a ocorrência de frustração de receita na arrecadação estimada ou aumento de despesas acima do patamar previamente fixado, adequando-se, dessa forma, à nova realidade fiscal.

Contingenciamento

EXECUÇÃO ORÇAMENTÁRIA

O Poder Executivo, entendendo que haverá aumento de gastos não previstos originalmente na proposta orçamentária, frustração de receita ou visando assegurar o aumento da nova meta de resultado primário, pode expedir o Decreto de Contingenciamento limitando valores autorizados na lei orçamentária relativos às despesas discricionárias ou não legalmente obrigatórias (investimentos e custeio).

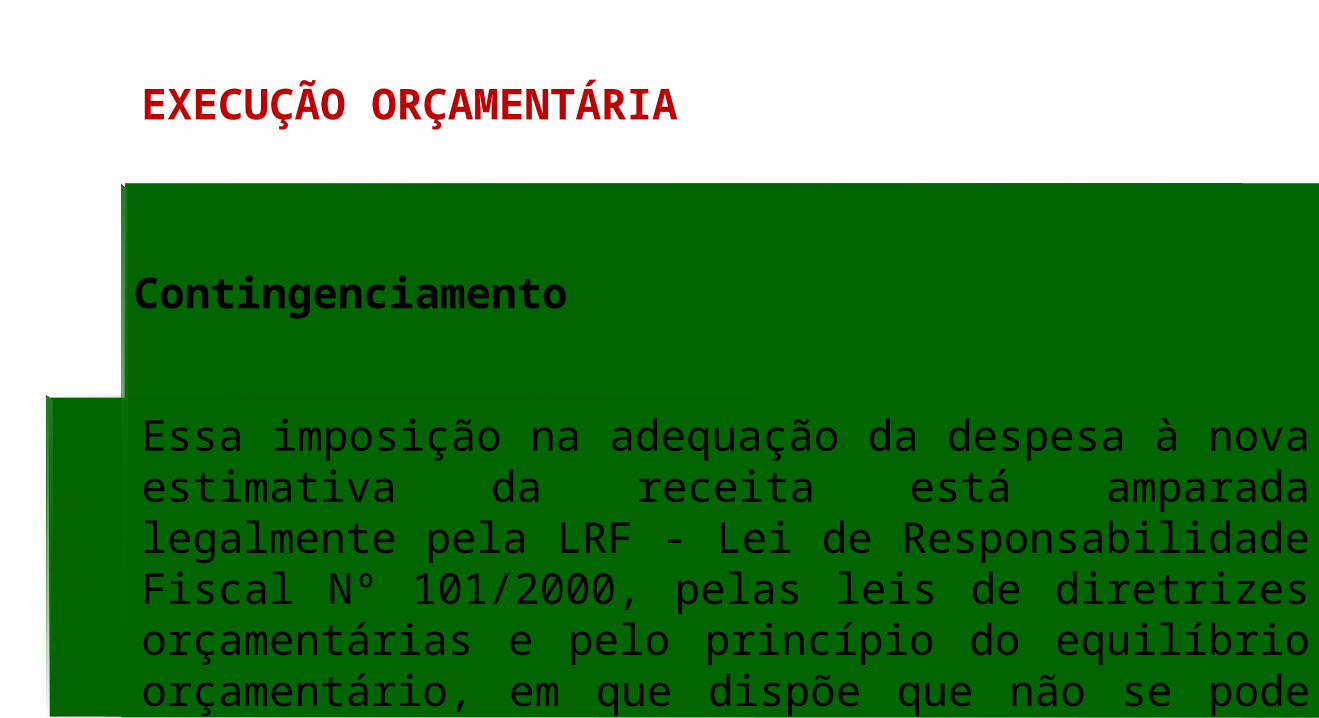

Contingenciamento

EXECUÇÃO ORÇAMENTÁRIA

Essa imposição na adequação da despesa à nova estimativa da receita está amparada legalmente pela LRF - Lei de Responsabilidade Fiscal Nº 101/2000, pelas leis de diretrizes orçamentárias e pelo princípio do equilíbrio orçamentário, em que dispõe que não se pode gastar mais do que arrecada.

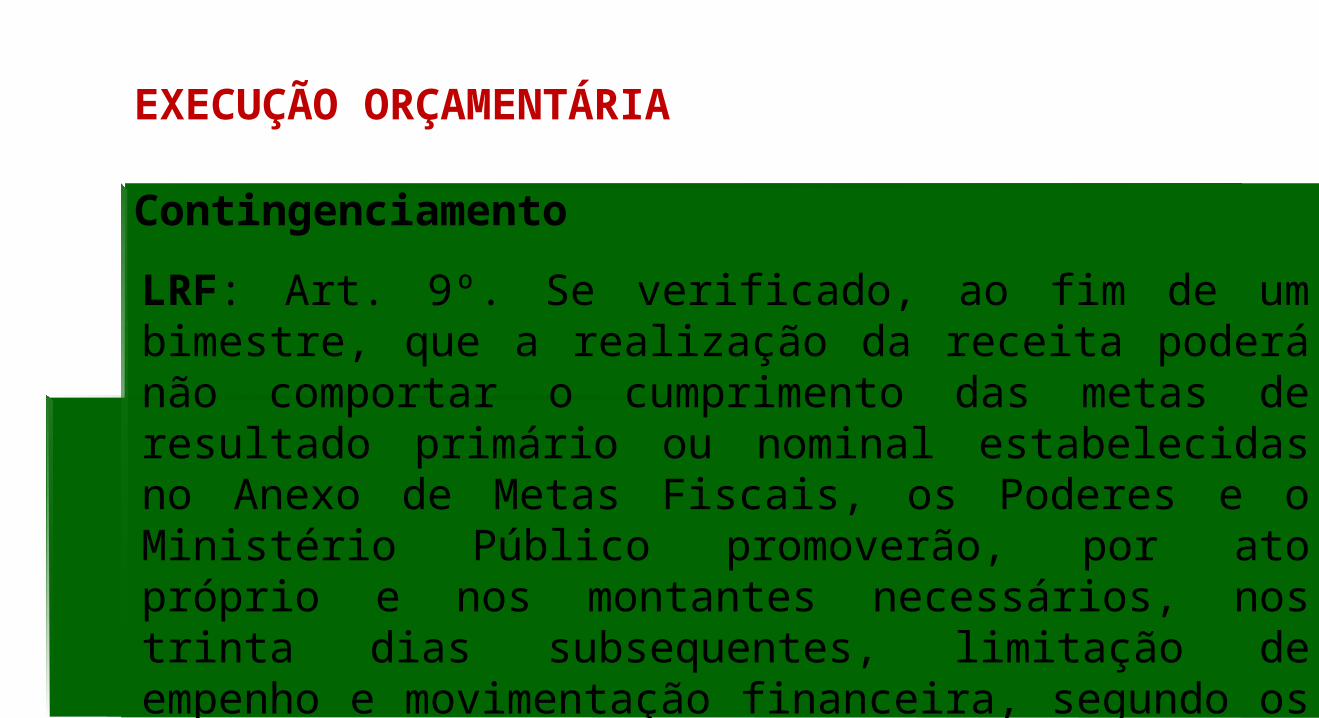

Contingenciamento

EXECUÇÃO ORÇAMENTÁRIA

LRF: Art. 9º. Se verificado, ao fim de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Contingenciamento

EXECUÇÃO ORÇAMENTÁRIA

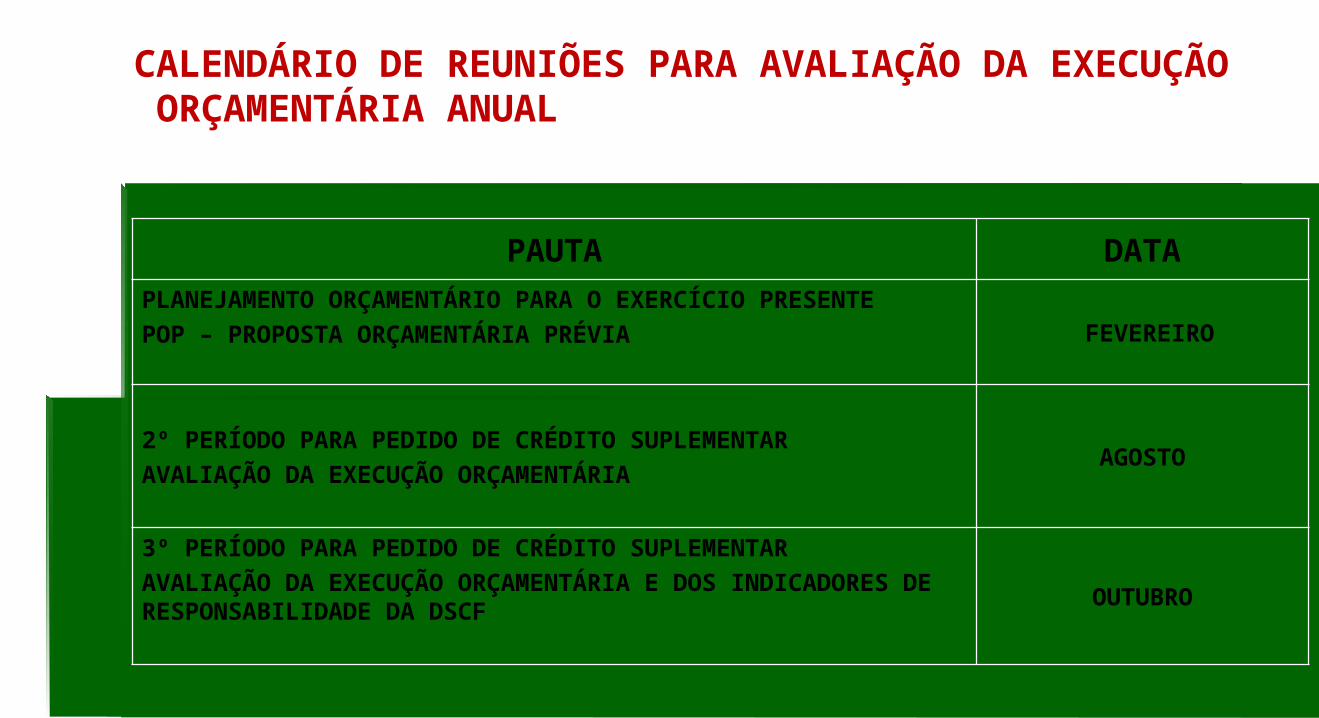

CALENDÁRIO DE REUNIÕES PARA AVALIAÇÃO DA EXECUÇÃO ORÇAMENTÁRIA ANUAL

PAUTA DATA

PLANEJAMENTO ORÇAMENTÁRIO PARA O EXERCÍCIO PRESENTE

POP – PROPOSTA ORÇAMENTÁRIA PRÉVIA FEVEREIRO

2º PERÍODO PARA PEDIDO DE CRÉDITO SUPLEMENTAR

AVALIAÇÃO DA EXECUÇÃO ORÇAMENTÁRIAAGOSTO

3º PERÍODO PARA PEDIDO DE CRÉDITO SUPLEMENTAR

AVALIAÇÃO DA EXECUÇÃO ORÇAMENTÁRIA E DOS INDICADORES DE RESPONSABILIDADE DA DSCF

OUTUBRO

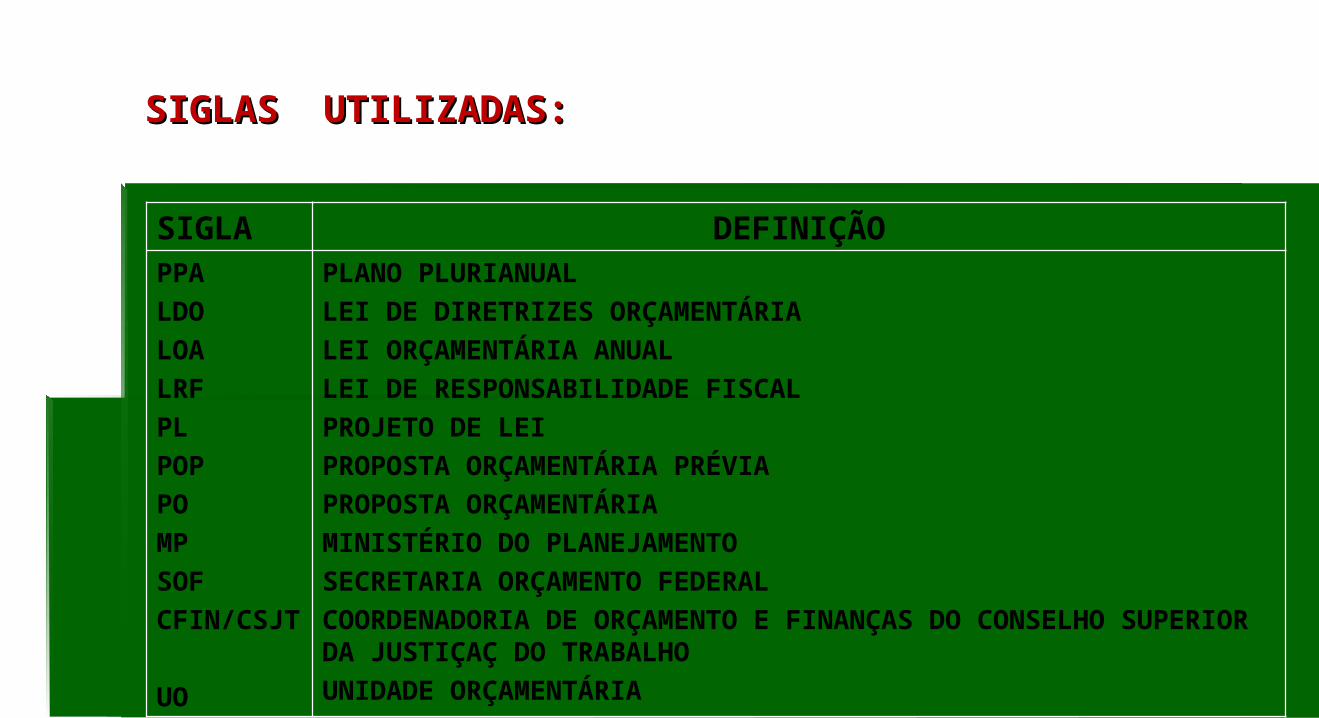

SIGLAS UTILIZADAS:SIGLAS UTILIZADAS:

SIGLA DEFINIÇÃOPPA

LDO

LOA

LRF

PL

POP

PO

MP

SOF

CFIN/CSJT

UO

PLANO PLURIANUAL

LEI DE DIRETRIZES ORÇAMENTÁRIA

LEI ORÇAMENTÁRIA ANUAL

LEI DE RESPONSABILIDADE FISCAL

PROJETO DE LEI

PROPOSTA ORÇAMENTÁRIA PRÉVIA

PROPOSTA ORÇAMENTÁRIA

MINISTÉRIO DO PLANEJAMENTO

SECRETARIA ORÇAMENTO FEDERAL

COORDENADORIA DE ORÇAMENTO E FINANÇAS DO CONSELHO SUPERIOR DA JUSTIÇAÇ DO TRABALHO

UNIDADE ORÇAMENTÁRIA

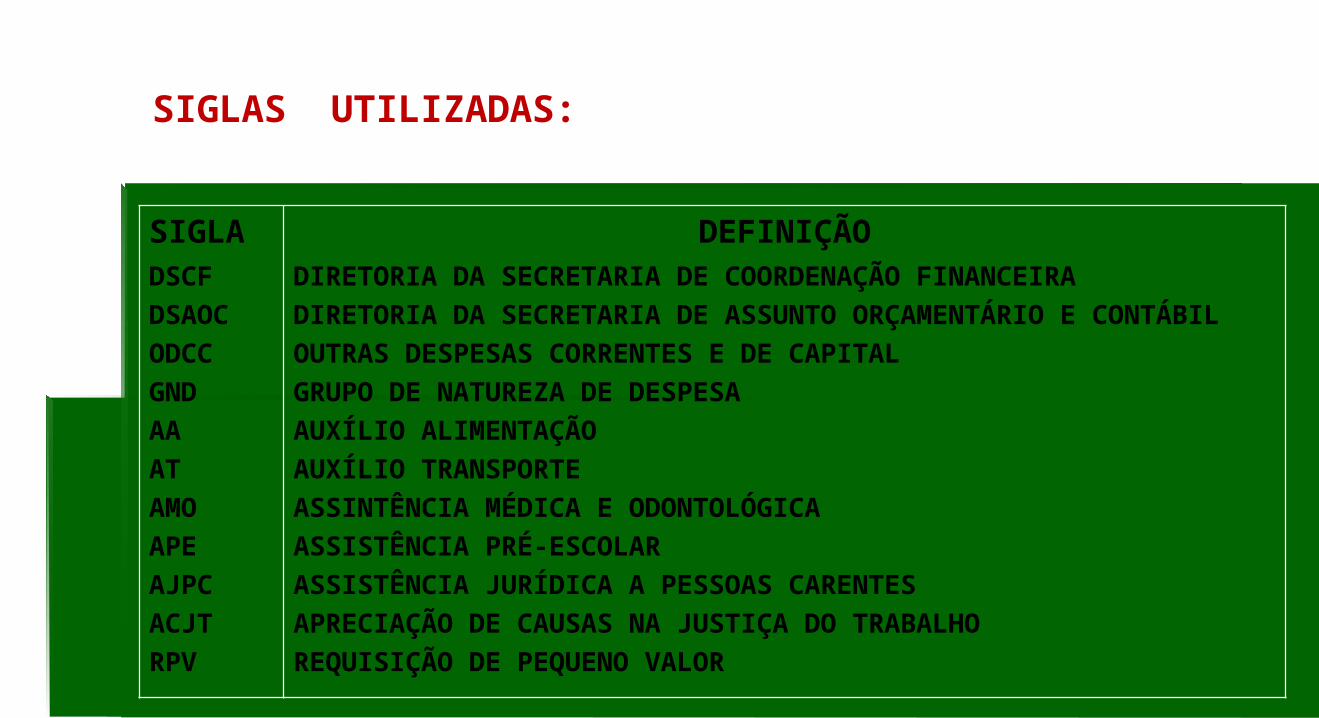

SIGLAS UTILIZADAS:

SIGLA DEFINIÇÃODSCF

DSAOC

ODCC

GND

AA

AT

AMO

APE

AJPC

ACJT

RPV

DIRETORIA DA SECRETARIA DE COORDENAÇÃO FINANCEIRA

DIRETORIA DA SECRETARIA DE ASSUNTO ORÇAMENTÁRIO E CONTÁBIL

OUTRAS DESPESAS CORRENTES E DE CAPITAL

GRUPO DE NATUREZA DE DESPESA

AUXÍLIO ALIMENTAÇÃO

AUXÍLIO TRANSPORTE

ASSINTÊNCIA MÉDICA E ODONTOLÓGICA

ASSISTÊNCIA PRÉ-ESCOLAR

ASSISTÊNCIA JURÍDICA A PESSOAS CARENTES

APRECIAÇÃO DE CAUSAS NA JUSTIÇA DO TRABALHO

REQUISIÇÃO DE PEQUENO VALOR