Planejamento - Secretaria de Segurança Pública · ... competências da Secretaria de Estado de...

51

Planejamento Governamental Sistema e instrumentos Cuiabá, dezembro de 2008

-

Upload

dinhnguyet -

Category

Documents

-

view

218 -

download

0

Transcript of Planejamento - Secretaria de Segurança Pública · ... competências da Secretaria de Estado de...

Planejamento Governamental

Sistema e instrumentos

Cuiabá, dezembro de 2008

É necessário planejar na Administração Pública?

Há muitas demandas / problemas decorrentes

das condições de desenvolvimento e de

convivência das pessoas;

Os recursos são cada vez mais escassos;

Há necessidade de planejar - processar

problemas, propor e analisar a viabilidade das

alternativas - para atingir resultados desejados.

Necessário e normativo

Art.174, CF – Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado.Art. 1º, § 1º, LRF – A responsabilidade na ação fiscal pressupõe a ação planejada e transparente…

Planejamento do setor público é diferente?

Poder de Estado;Princípios da Administração Pública (LIMPE);Finalidades (art. 3º CF/88):☺ sociedade livre, justa e solidária;☺ desenvolvimento nacional;☺ reduzir as desigualdades sociais e regionais;☺ promover o bem de todos.

Meios♣ Recursos Financeiros;♣ Sistema normativo;

♣ Organizações.

SISTEMA DE PLANEJAMENTO -Níveis / Instrumentos

Objetivos Objetivos EstratEstratéégicosgicos PLANO

PLURIANUAL

RESULTADOS

(impactos na população e no processo de desenvolvimento)

Tático LDOPTA/LOA

Ações (projetos /atividades) PLANO DE

AÇÃOOperacional

Estratégico

ProgramasObjetivos dos

Programas

ProgramasObjetivos dos

Programas

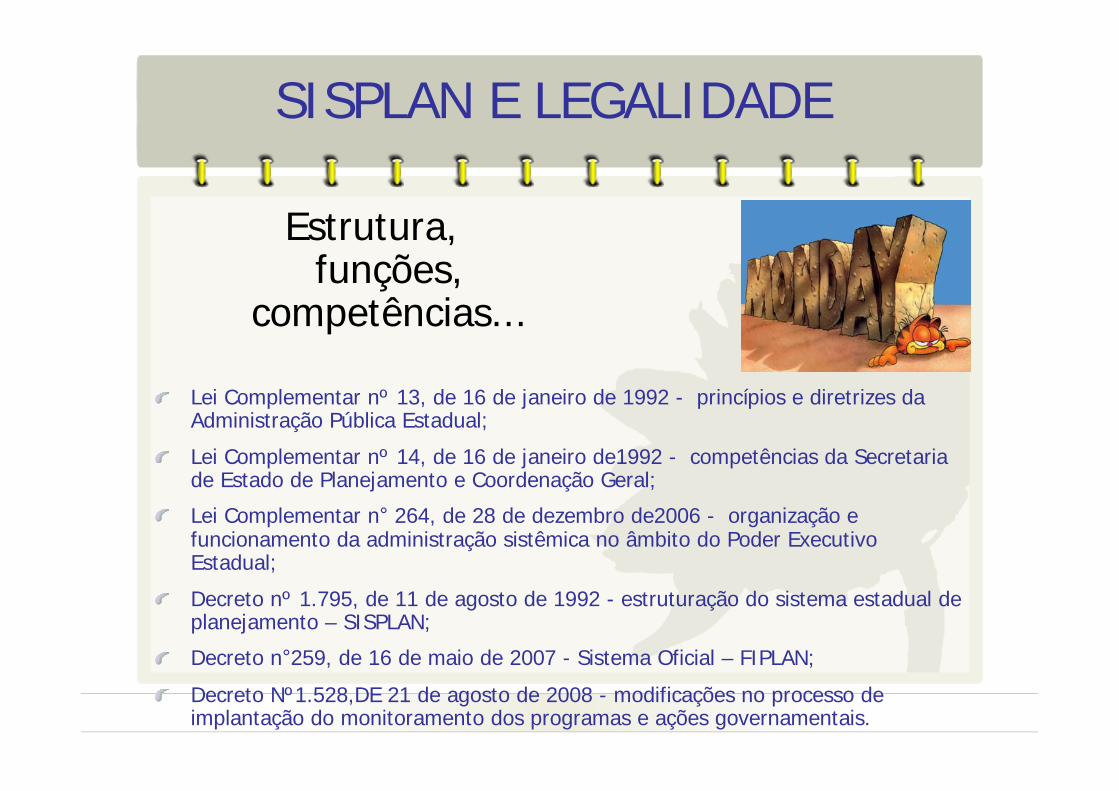

SISPLAN E LEGALIDADE

Estrutura, funções,

competências...

Lei Complementar nº 13, de 16 de janeiro de 1992 - princípios e diretrizes da Administração Pública Estadual;

Lei Complementar nº 14, de 16 de janeiro de1992 - competências da Secretaria de Estado de Planejamento e Coordenação Geral;

Lei Complementar n° 264, de 28 de dezembro de2006 - organização e funcionamento da administração sistêmica no âmbito do Poder Executivo Estadual;

Decreto nº 1.795, de 11 de agosto de 1992 - estruturação do sistema estadual de planejamento – SISPLAN;

Decreto n°259, de 16 de maio de 2007 - Sistema Oficial – FIPLAN;

Decreto Nº1.528,DE 21 de agosto de 2008 - modificações no processo de implantação do monitoramento dos programas e ações governamentais.

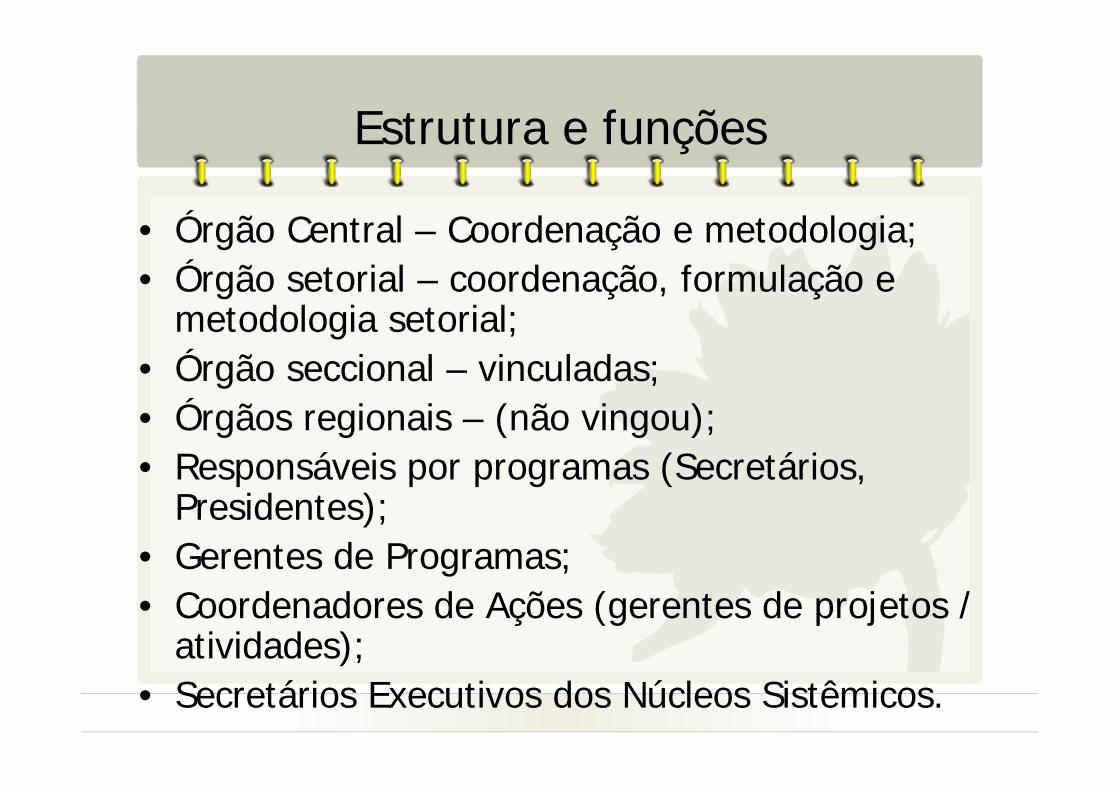

Estrutura e funções

• Órgão Central – Coordenação e metodologia;• Órgão setorial – coordenação, formulação e

metodologia setorial;• Órgão seccional – vinculadas;• Órgãos regionais – (não vingou);• Responsáveis por programas (Secretários,

Presidentes);• Gerentes de Programas;• Coordenadores de Ações (gerentes de projetos /

atividades);• Secretários Executivos dos Núcleos Sistêmicos.

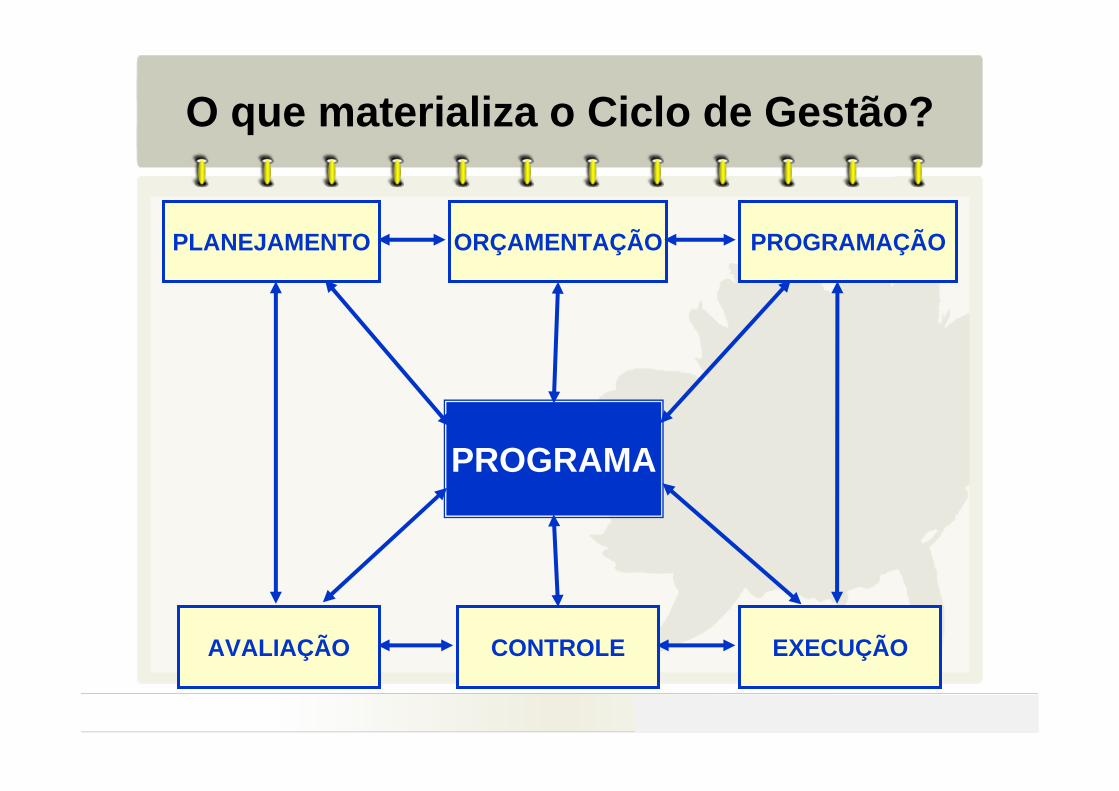

PLANEJAMENTO ORÇAMENTAÇÃO PROGRAMAÇÃO

AVALIAÇÃO CONTROLE EXECUÇÃO

PROGRAMA

O que materializa o Ciclo de Gestão?

ProblemaProblema Objetivo + IndicadorObjetivo + Indicador

Causas

C 1

C 2

C 3

Causas

C 1

C 2

C 3

SOCIEDADE(PESSOAS, FAMÍLIAS, EMPRESAS)

SOCIEDADE(PESSOAS, FAMÍLIAS, EMPRESAS)

Ações

A 1

A 2

A 3

Ações

A 1

A 2

A 3

Programa? conjunto articulado de Ações

DemandaDemanda

OportunidadeOportunidade

ESTRUTURA DO PROGRAMA (atributos)

Denominação (clara –comunicação);

Unidade responsável;Objetivo (solução de problema/demanda);

Indicador (forma de medir o problema);

Meta de resultado (quanto do problema pretendo resolver);

Justificativa ( o que acontece se não resolver);

Público-alvo (beneficiários diretos das ações);

Valor global;

Forma de financiamento (orçamentos, parcerias);

Prazo de execução;

Ações;Forma de Implementação;

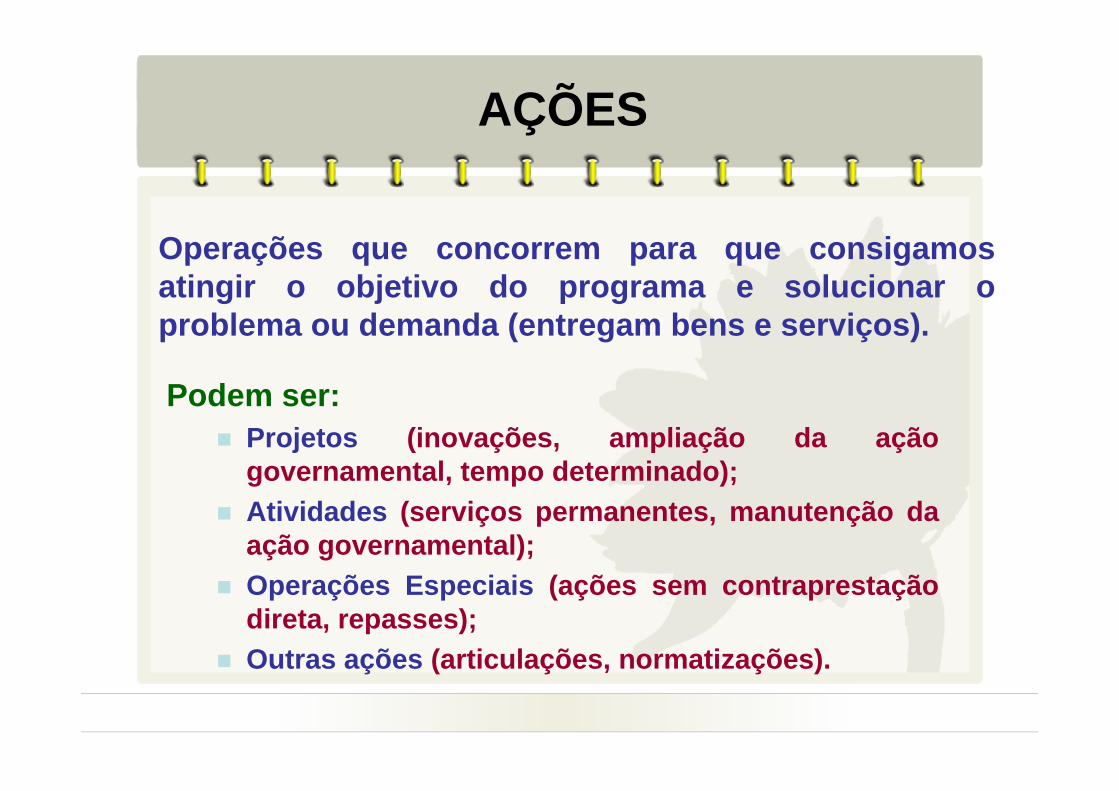

AÇÕES

Operações que concorrem para que consigamos atingir o objetivo do programa e solucionar o problema ou demanda (entregam bens e serviços).

Podem ser:Projetos (inovações, ampliação da ação governamental, tempo determinado);Atividades (serviços permanentes, manutenção da ação governamental);Operações Especiais (ações sem contraprestação direta, repasses);Outras ações (articulações, normatizações).

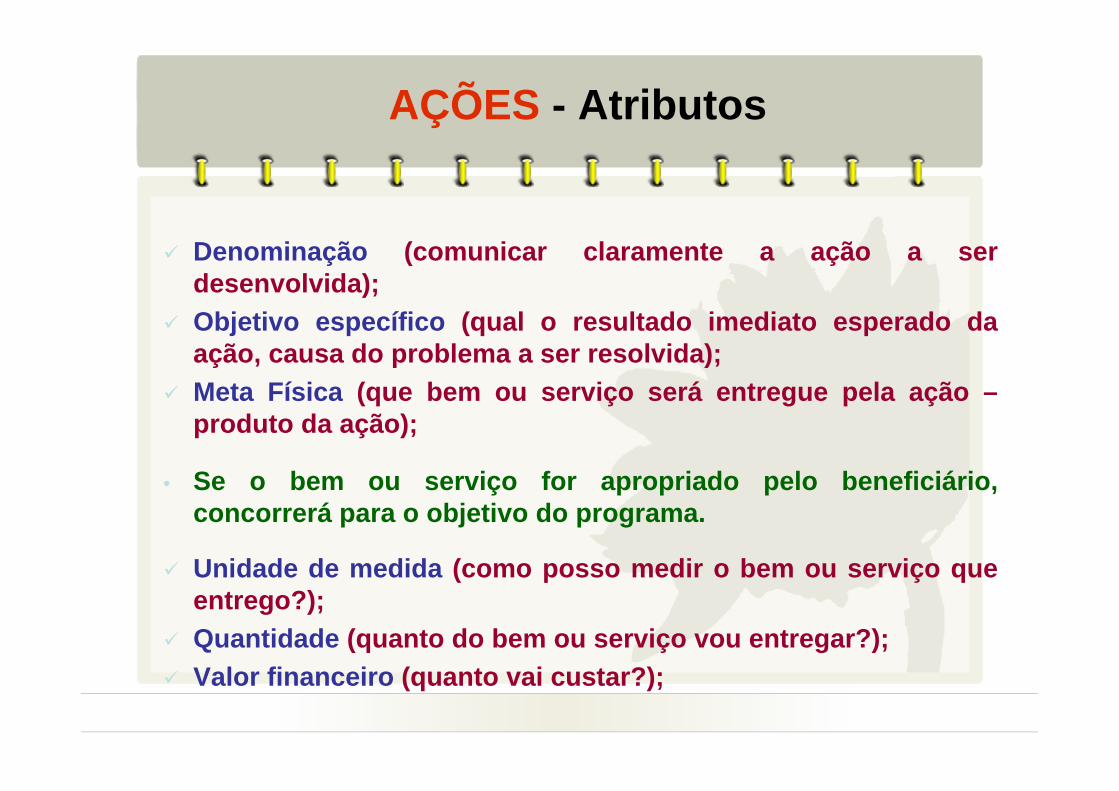

AÇÕES - Atributos

Denominação (comunicar claramente a ação a ser desenvolvida);Objetivo específico (qual o resultado imediato esperado da ação, causa do problema a ser resolvida);Meta Física (que bem ou serviço será entregue pela ação –produto da ação);

• Se o bem ou serviço for apropriado pelo beneficiário, concorrerá para o objetivo do programa.

Unidade de medida (como posso medir o bem ou serviço que entrego?);Quantidade (quanto do bem ou serviço vou entregar?);Valor financeiro (quanto vai custar?);

Mas, e os instrumentos? – CF/88

Art. 165: Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

Sobre os instrumentos - PPA

O que é um PPA?

Um plano de médio prazo (4 anos);Um instrumento legal de planejamento;A organização das ações do governo;A forma de comunicar as prioridades e os resultados esperados da gestão;Compromisso entre o governo e a sociedade sobre as ações e resultados.

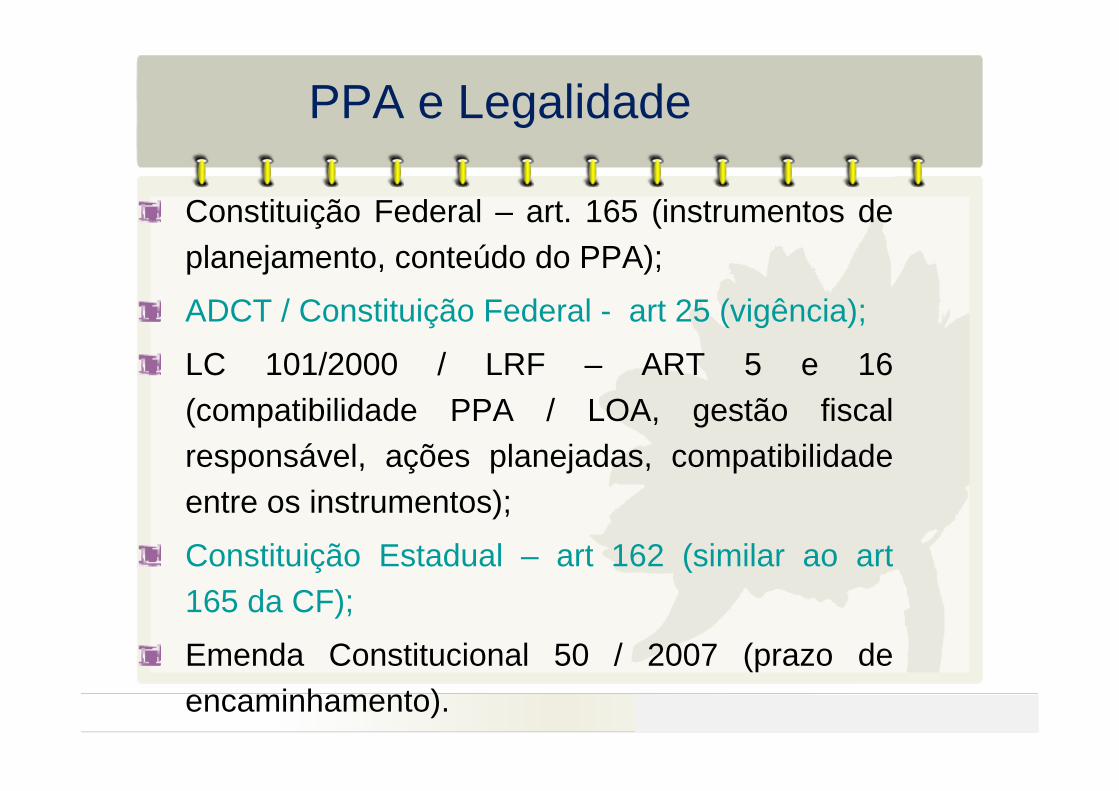

PPA e Legalidade

Constituição Federal – art. 165 (instrumentos de planejamento, conteúdo do PPA);

ADCT / Constituição Federal - art 25 (vigência);

LC 101/2000 / LRF – ART 5 e 16 (compatibilidade PPA / LOA, gestão fiscal responsável, ações planejadas, compatibilidade entre os instrumentos);

Constituição Estadual – art 162 (similar ao art165 da CF);

Emenda Constitucional 50 / 2007 (prazo de encaminhamento).

Art. 165 (similar ao 162 da CE)§ 1º A lei que instituir o plano plurianual

estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

PPA e Legalidade CF/88

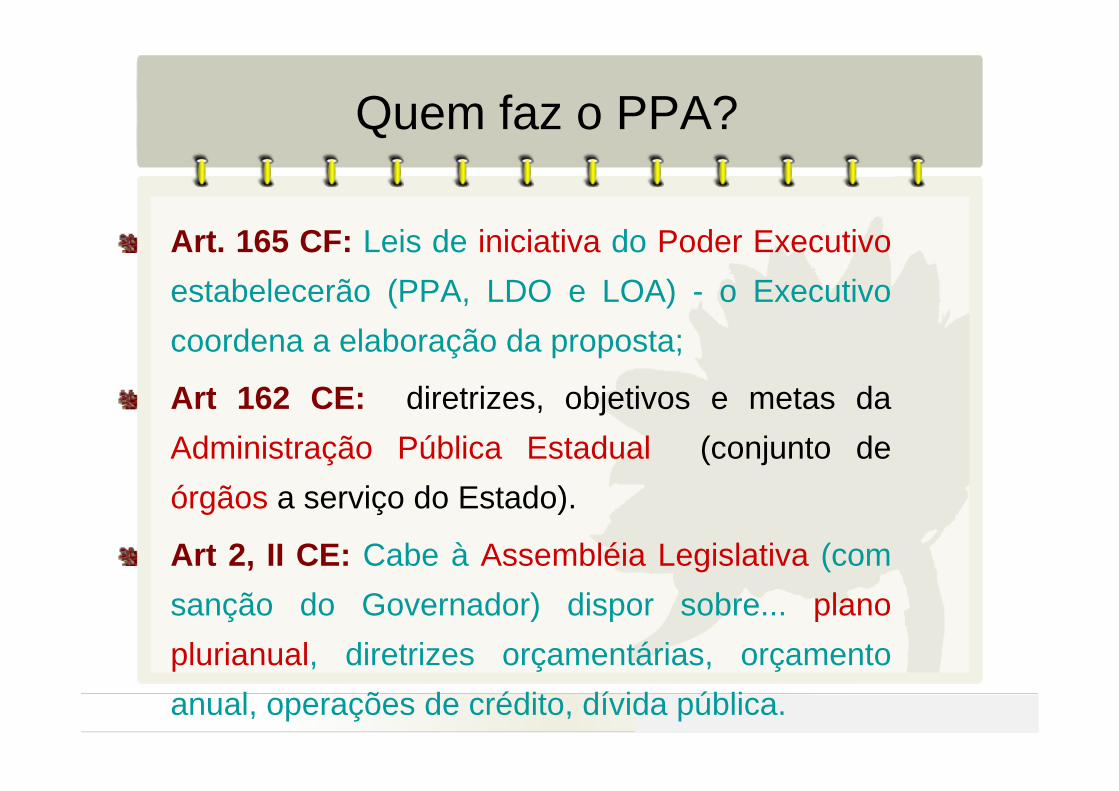

Quem faz o PPA?

Art. 165 CF: Leis de iniciativa do Poder Executivoestabelecerão (PPA, LDO e LOA) - o Executivo coordena a elaboração da proposta;

Art 162 CE: diretrizes, objetivos e metas da Administração Pública Estadual (conjunto de órgãos a serviço do Estado).

Art 2, II CE: Cabe à Assembléia Legislativa (com sanção do Governador) dispor sobre... plano plurianual, diretrizes orçamentárias, orçamento anual, operações de crédito, dívida pública.

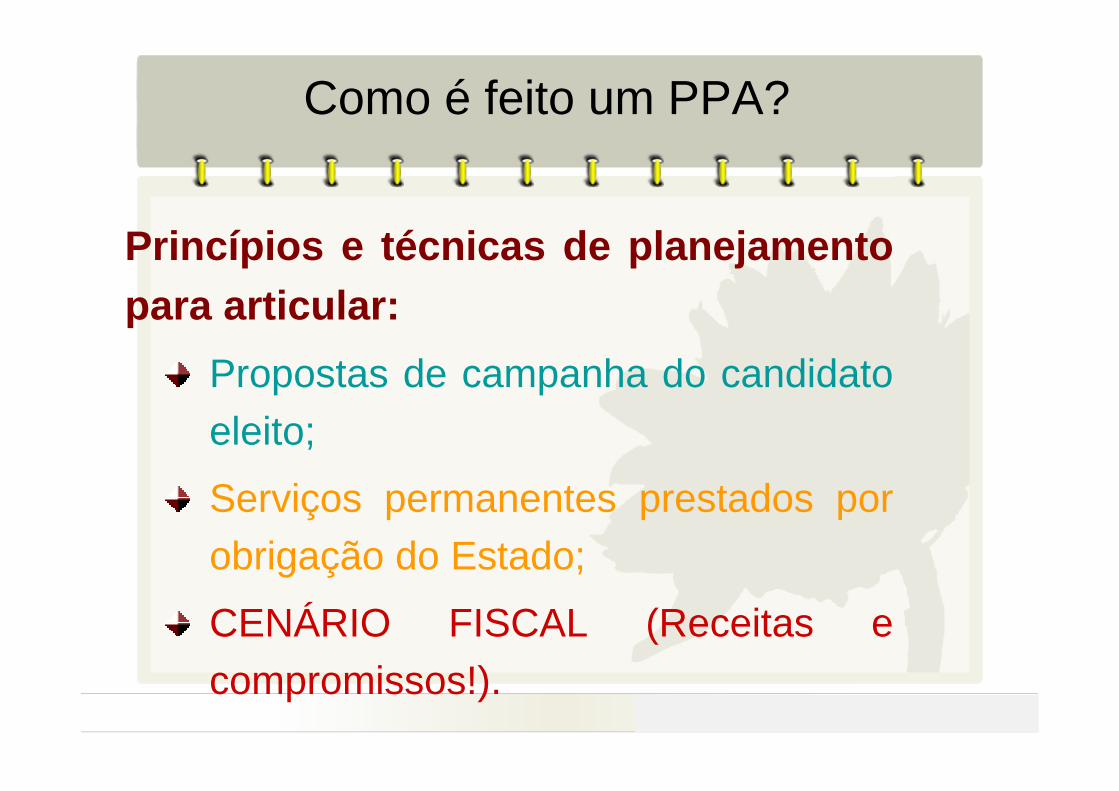

Como é feito um PPA?

Princípios e técnicas de planejamento para articular:

Propostas de campanha do candidato eleito;

Serviços permanentes prestados por obrigação do Estado;

CENÁRIO FISCAL (Receitas e compromissos!).

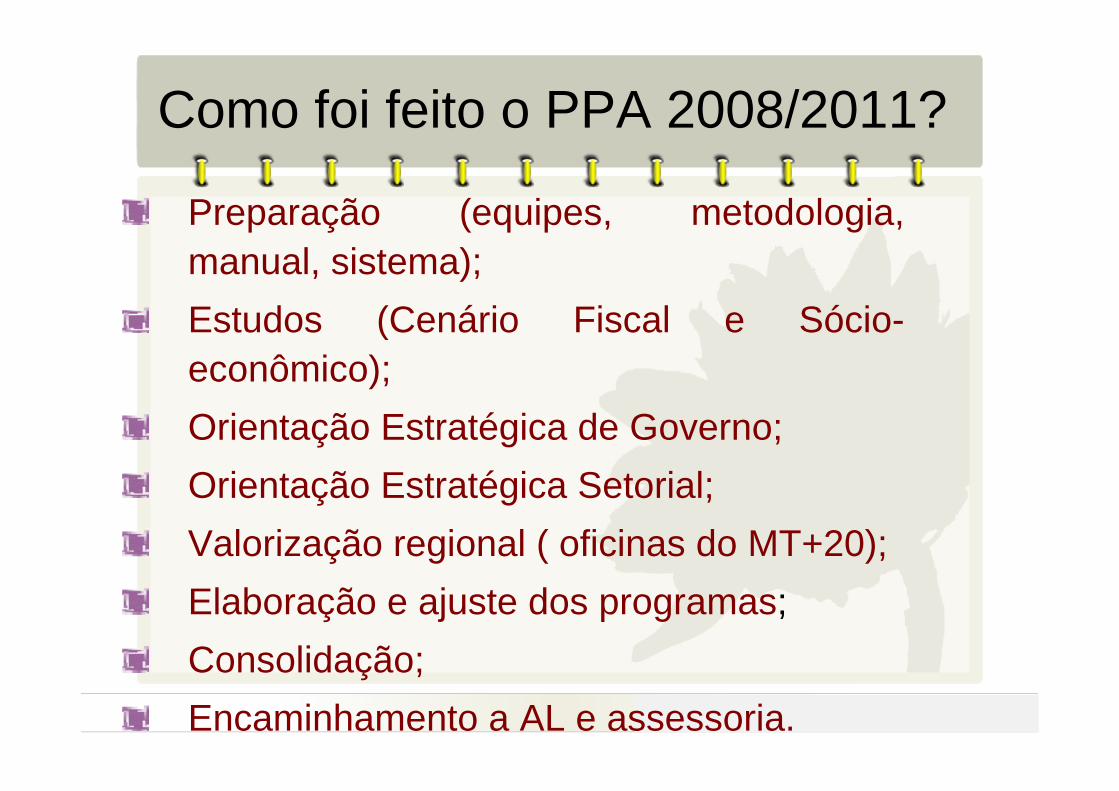

Como foi feito o PPA 2008/2011?

Preparação (equipes, metodologia, manual, sistema);Estudos (Cenário Fiscal e Sócio-econômico);Orientação Estratégica de Governo;Orientação Estratégica Setorial;Valorização regional ( oficinas do MT+20);Elaboração e ajuste dos programas;Consolidação;Encaminhamento a AL e assessoria.

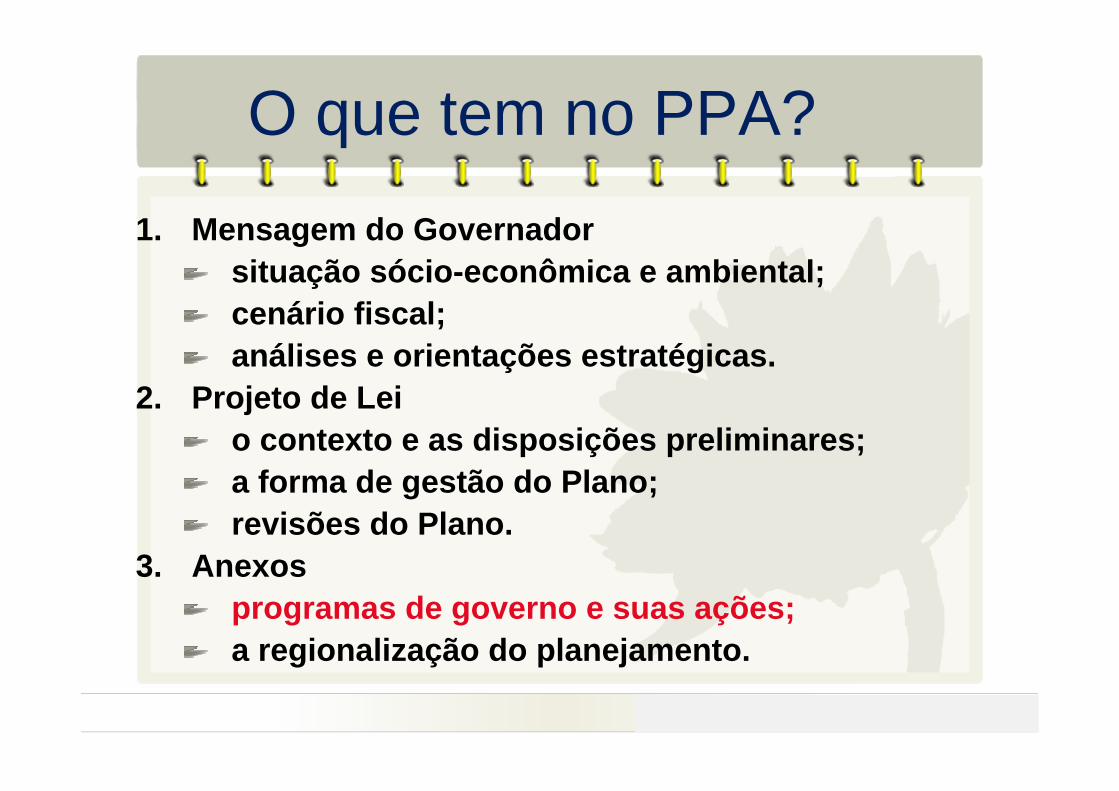

O que tem no PPA?1. Mensagem do Governador

situação sócio-econômica e ambiental;cenário fiscal;análises e orientações estratégicas.

2. Projeto de Leio contexto e as disposições preliminares;a forma de gestão do Plano;revisões do Plano.

3. Anexosprogramas de governo e suas ações;a regionalização do planejamento.

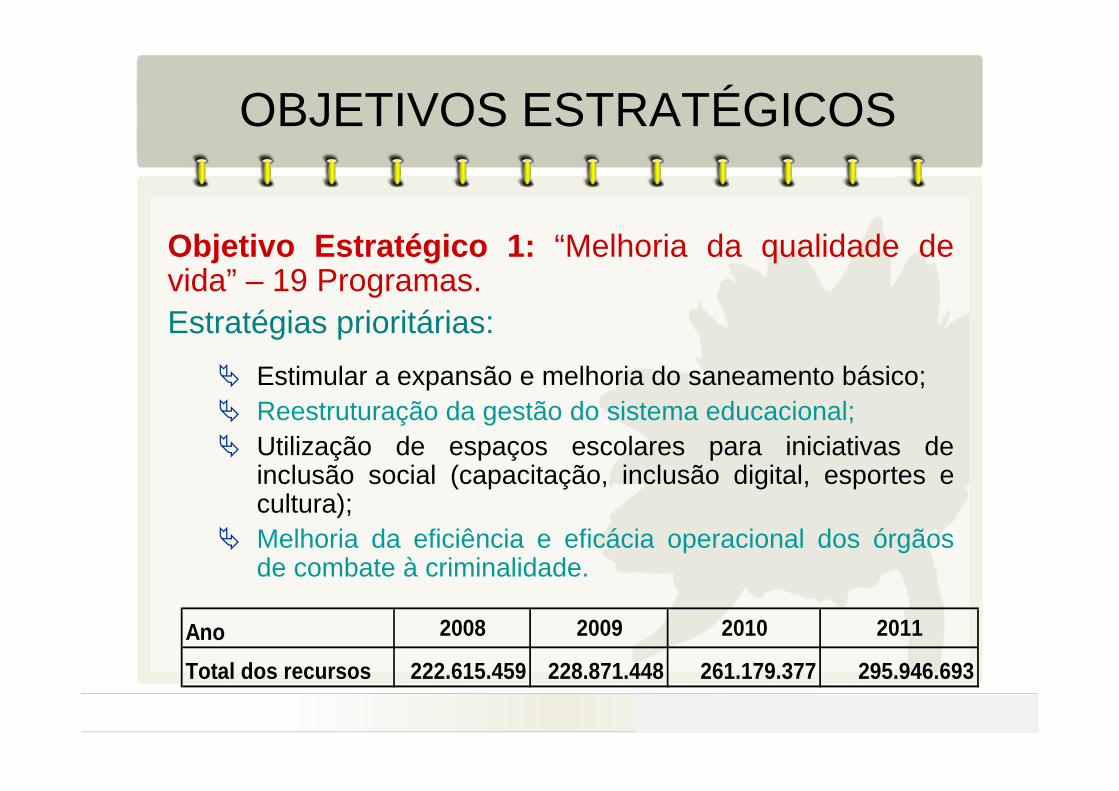

OBJETIVOS ESTRATÉGICOS

Objetivo Estratégico 1: “Melhoria da qualidade de vida” – 19 Programas.Estratégias prioritárias:

Estimular a expansão e melhoria do saneamento básico;Reestruturação da gestão do sistema educacional;Utilização de espaços escolares para iniciativas de inclusão social (capacitação, inclusão digital, esportes e cultura);Melhoria da eficiência e eficácia operacional dos órgãos de combate à criminalidade.

Ano 2008 2009 2010 2011

Total dos recursos 222.615.459 228.871.448 261.179.377 295.946.693

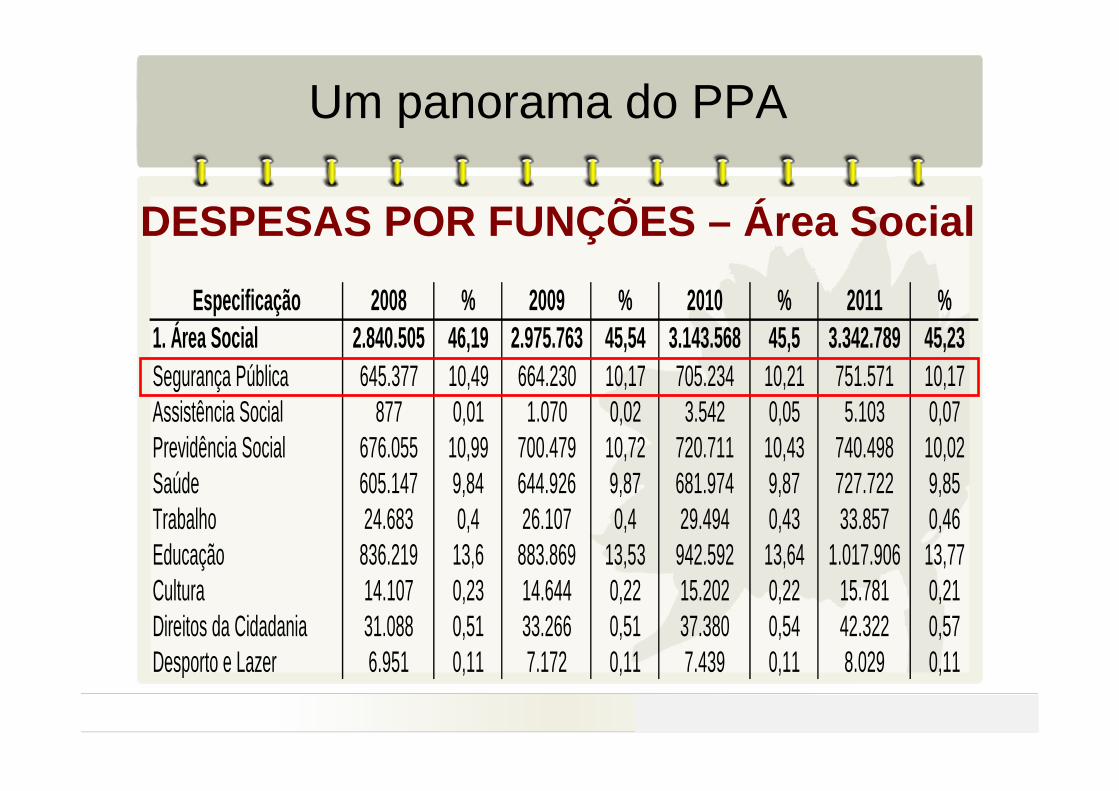

Um panorama do PPA

DESPESAS POR FUNÇÕES – Área Social

Especificação 2008 % 2009 % 2010 % 2011 %1. Área Social 2.840.505 46,19 2.975.763 45,54 3.143.568 45,5 3.342.789 45,23Segurança Pública 645.377 10,49 664.230 10,17 705.234 10,21 751.571 10,17Assistência Social 877 0,01 1.070 0,02 3.542 0,05 5.103 0,07Previdência Social 676.055 10,99 700.479 10,72 720.711 10,43 740.498 10,02Saúde 605.147 9,84 644.926 9,87 681.974 9,87 727.722 9,85Trabalho 24.683 0,4 26.107 0,4 29.494 0,43 33.857 0,46Educação 836.219 13,6 883.869 13,53 942.592 13,64 1.017.906 13,77Cultura 14.107 0,23 14.644 0,22 15.202 0,22 15.781 0,21Direitos da Cidadania 31.088 0,51 33.266 0,51 37.380 0,54 42.322 0,57Desporto e Lazer 6.951 0,11 7.172 0,11 7.439 0,11 8.029 0,11

Mais instrumentos: LDO

LDO E LEGALIDADE CF/88

§ 2º A lei diretrizes orçamentárias compreenderáas metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporásobre alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

O que tem na LDO?1. Cenário fiscal (receitas e grandes

grupos de despesa);2. Metas fiscais (garantia do equilíbrio);3. Riscos fiscais e providências;4. Metas e prioridades para o período;5. Alterações da legislação tributária;6. Normas para a elaboração e execução

do orçamento no período.

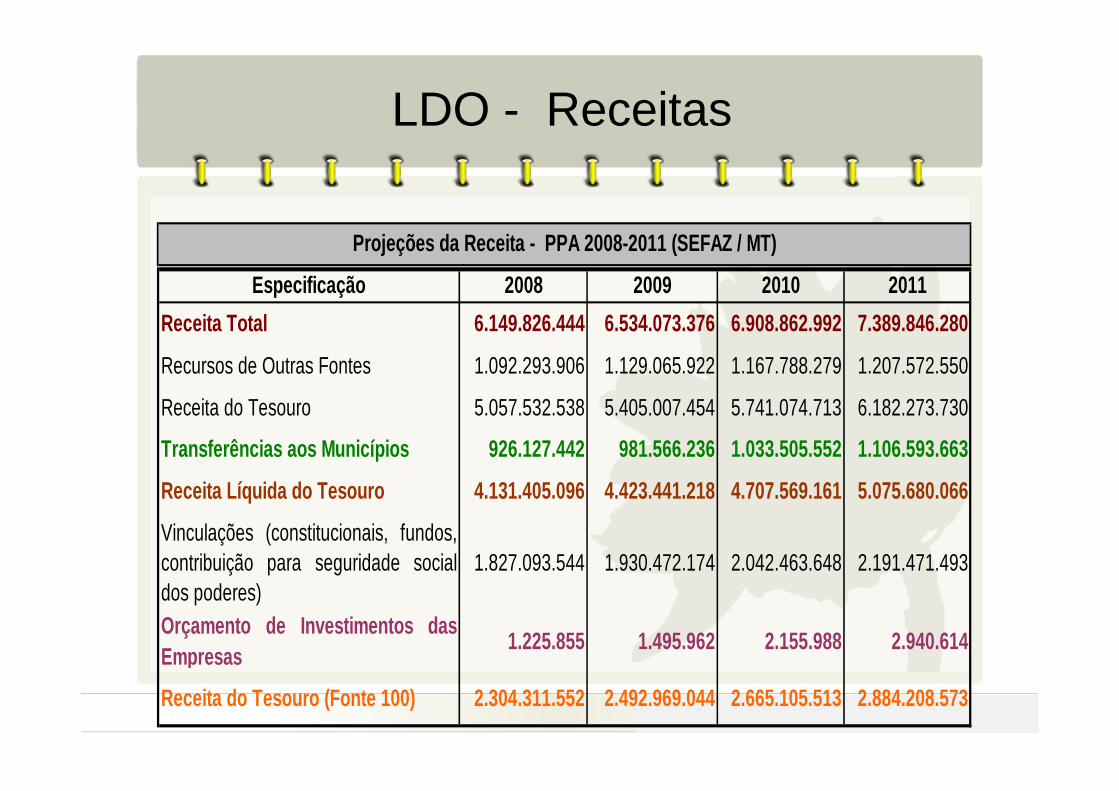

LDO - Receitas

Receita Total 6.149.826.444 6.534.073.376 6.908.862.992 7.389.846.280

Recursos de Outras Fontes 1.092.293.906 1.129.065.922 1.167.788.279 1.207.572.550

Receita do Tesouro 5.057.532.538 5.405.007.454 5.741.074.713 6.182.273.730

Transferências aos Municípios 926.127.442 981.566.236 1.033.505.552 1.106.593.663

Receita Líquida do Tesouro 4.131.405.096 4.423.441.218 4.707.569.161 5.075.680.066

Vinculações (constitucionais, fundos,contribuição para seguridade socialdos poderes)

1.827.093.544 1.930.472.174 2.042.463.648 2.191.471.493

Orçamento de Investimentos dasEmpresas 1.225.855 1.495.962 2.155.988 2.940.614

Receita do Tesouro (Fonte 100) 2.304.311.552 2.492.969.044 2.665.105.513 2.884.208.573

Especificação

Projeções da Receita - PPA 2008-2011 (SEFAZ / MT)

2008 2009 2010 2011

LDO – DESPESAS POR GRUPO

Total 2008 - 2011

I - Despesas Correntes 5.327.702 5.639.337 6.014.188 6.401.467 23.382.694

1.1 Pessoal e Encargos Sociais 3.045.594 3.146.753 3.249.931 3.367.484 12.809.762

1.2 Juros e Encargos da Dívida 291.271 317.722 372.471 399.489 1.380.953

1.3 Outras Despesas Correntes 1.990.837 2.174.862 2.391.786 2.634.494 9.191.979

II - Despesas Capital 732.052 798.663 792.733 878.843 3.202.291

2.1 Investimentos 503.173 516.574 535.004 598.869 2.153.620

2.2 Inversões Financeiras 13.135 7.206 15.288 16.111 51.740

2.3 Amortização da Dívida 215.744 274.883 242.441 263.862 996.930

III - Reserva de Contingência 90.072 96.073 101.941 109.537 397.624

IV - Despesa Total (I+II+III) (R$) 6.149.826 6.534.073 6.908.862 7.389.846 26.982.608

Especificação 2008 2009 2010 2011

Metas Fiscais

Geração de superávit para honrar compromissos da dívida:“No período 2008-2010 o Estado comprometerá 16,66%, 16,22% e 15,94%, respectivamente, da sua receita líquida real com serviço da dívida pública”(LDO 2008).

Demonstrativo das Metas Anuais;Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior;Demonstrativo das Metas Fiscais Atuais Comparadas com as Fixadas nos Três Exercícios Anteriores;Evolução do Patrimônio Líquido;Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos;Avaliação da Situação Financeira e Atuarial do Regime Geral de Previdência dos Servidores Públicos;Estimativa e Compensação da Renúncia de Receita;Margem de Expansão das Despesas Obrigatórias de Caráter Continuado.

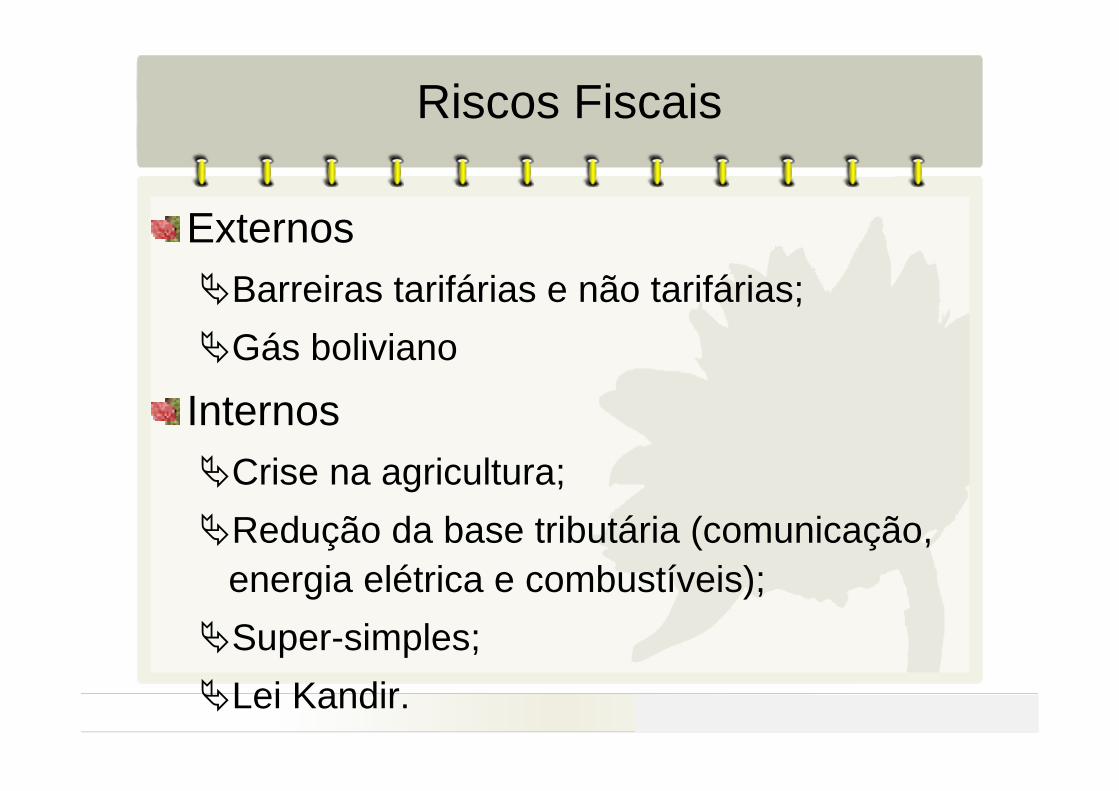

Riscos Fiscais

ExternosBarreiras tarifárias e não tarifárias;Gás boliviano

InternosCrise na agricultura;Redução da base tributária (comunicação, energia elétrica e combustíveis);Super-simples;Lei Kandir.

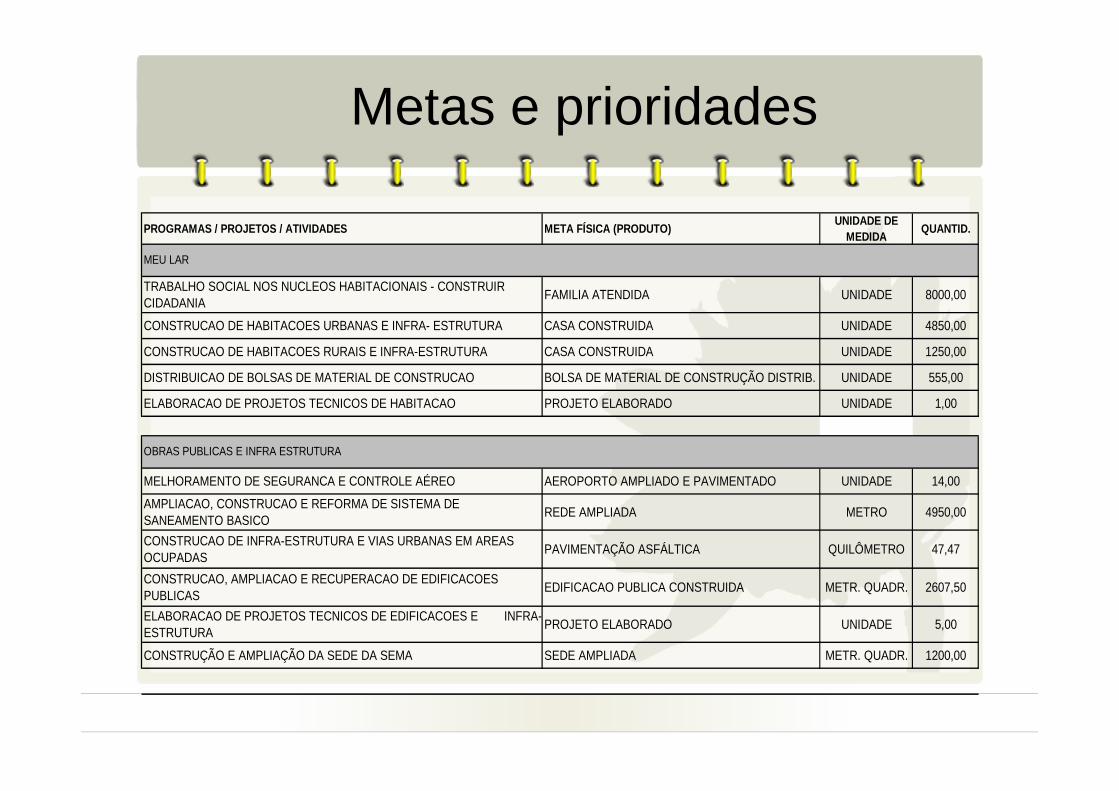

Metas e prioridades

PROGRAMAS / PROJETOS / ATIVIDADES META FÍSICA (PRODUTO) UNIDADE DE MEDIDA QUANTID.

TRABALHO SOCIAL NOS NUCLEOS HABITACIONAIS - CONSTRUIR CIDADANIA FAMILIA ATENDIDA UNIDADE 8000,00

CONSTRUCAO DE HABITACOES URBANAS E INFRA- ESTRUTURA CASA CONSTRUIDA UNIDADE 4850,00

CONSTRUCAO DE HABITACOES RURAIS E INFRA-ESTRUTURA CASA CONSTRUIDA UNIDADE 1250,00

DISTRIBUICAO DE BOLSAS DE MATERIAL DE CONSTRUCAO BOLSA DE MATERIAL DE CONSTRUÇÃO DISTRIB. UNIDADE 555,00

ELABORACAO DE PROJETOS TECNICOS DE HABITACAO PROJETO ELABORADO UNIDADE 1,00

MELHORAMENTO DE SEGURANCA E CONTROLE AÉREO AEROPORTO AMPLIADO E PAVIMENTADO UNIDADE 14,00

AMPLIACAO, CONSTRUCAO E REFORMA DE SISTEMA DE SANEAMENTO BASICO REDE AMPLIADA METRO 4950,00

CONSTRUCAO DE INFRA-ESTRUTURA E VIAS URBANAS EM AREAS OCUPADAS PAVIMENTAÇÃO ASFÁLTICA QUILÔMETRO 47,47

CONSTRUCAO, AMPLIACAO E RECUPERACAO DE EDIFICACOES PUBLICAS EDIFICACAO PUBLICA CONSTRUIDA METR. QUADR. 2607,50

ELABORACAO DE PROJETOS TECNICOS DE EDIFICACOES E INFRA-ESTRUTURA PROJETO ELABORADO UNIDADE 5,00

CONSTRUÇÃO E AMPLIAÇÃO DA SEDE DA SEMA SEDE AMPLIADA METR. QUADR. 1200,00

MEU LAR

OBRAS PUBLICAS E INFRA ESTRUTURA

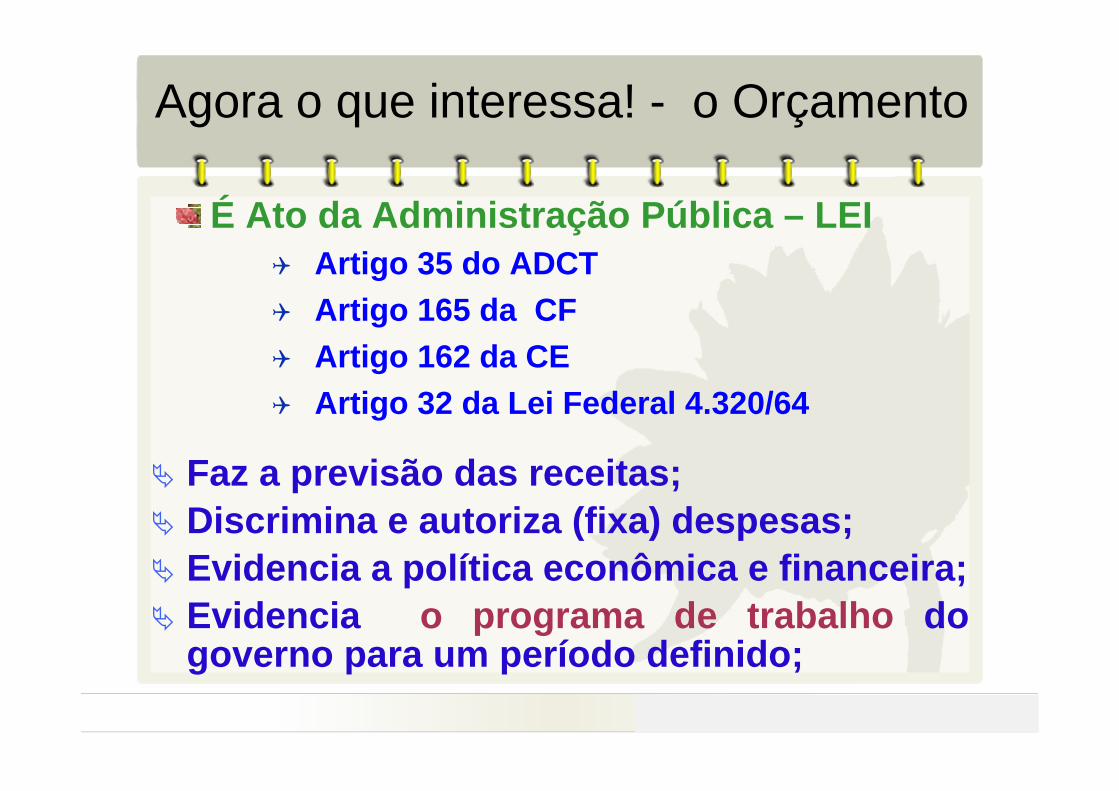

Agora o que interessa! - o Orçamento

É Ato da Administração Pública – LEIArtigo 35 do ADCTArtigo 165 da CFArtigo 162 da CEArtigo 32 da Lei Federal 4.320/64

Faz a previsão das receitas;Discrimina e autoriza (fixa) despesas;Evidencia a política econômica e financeira;Evidencia o programa de trabalho do governo para um período definido;

Orçamento Público - o que é?

Não é apenas uma lei mas programa de trabalho (ciclo de gestão, gerenciamento;

Contém planos de custeio, investimentos, inversões e obtenções de recursos;

Expressa a autorização do órgão de representação popular através de lei.

Autorização? CRÉDITO ≠ RECURSO

CRÉDITO RECURSO

É ORÇAMENTO É FINANCEIRO

≠

LOA- com que princípios?

Regras gerais, de forte conteúdo histórico e filosófico, que balizam a organização dos orçamentos

Nem sempre são observados...

O orçamento do ente é uno: todas as receitas e despesas devem estar contidas numa só lei orçamentária;

Todas as receitas e todas as despesas devem constar do orçamento;

As receitas e despesas devem ser registradas pelos seu valores brutos, sem deduções de qualquer natureza;

O orçamento deve ter vigência limitada a um exercício financeiro;

Todas as receitas serão recolhidas em um caixa único;

LOA- mais princípios...

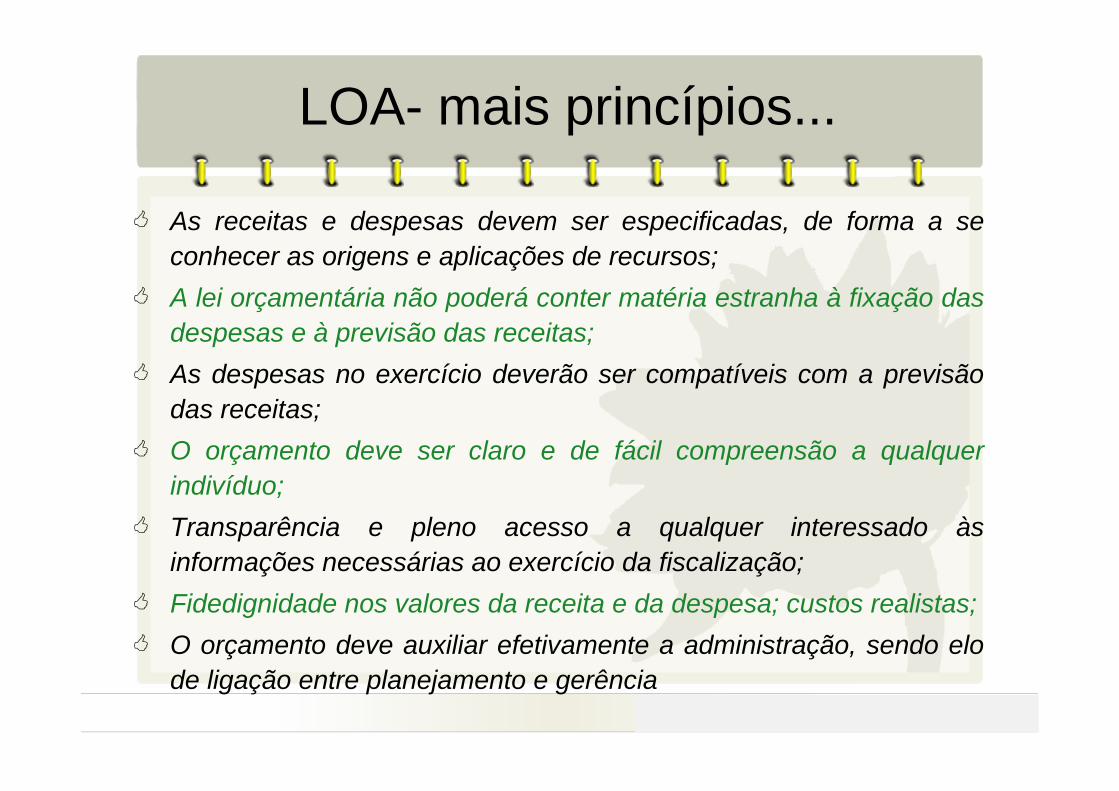

As receitas e despesas devem ser especificadas, de forma a se conhecer as origens e aplicações de recursos;A lei orçamentária não poderá conter matéria estranha à fixação das despesas e à previsão das receitas;As despesas no exercício deverão ser compatíveis com a previsão das receitas;O orçamento deve ser claro e de fácil compreensão a qualquer indivíduo;Transparência e pleno acesso a qualquer interessado às informações necessárias ao exercício da fiscalização;Fidedignidade nos valores da receita e da despesa; custos realistas;O orçamento deve auxiliar efetivamente a administração, sendo elo de ligação entre planejamento e gerência

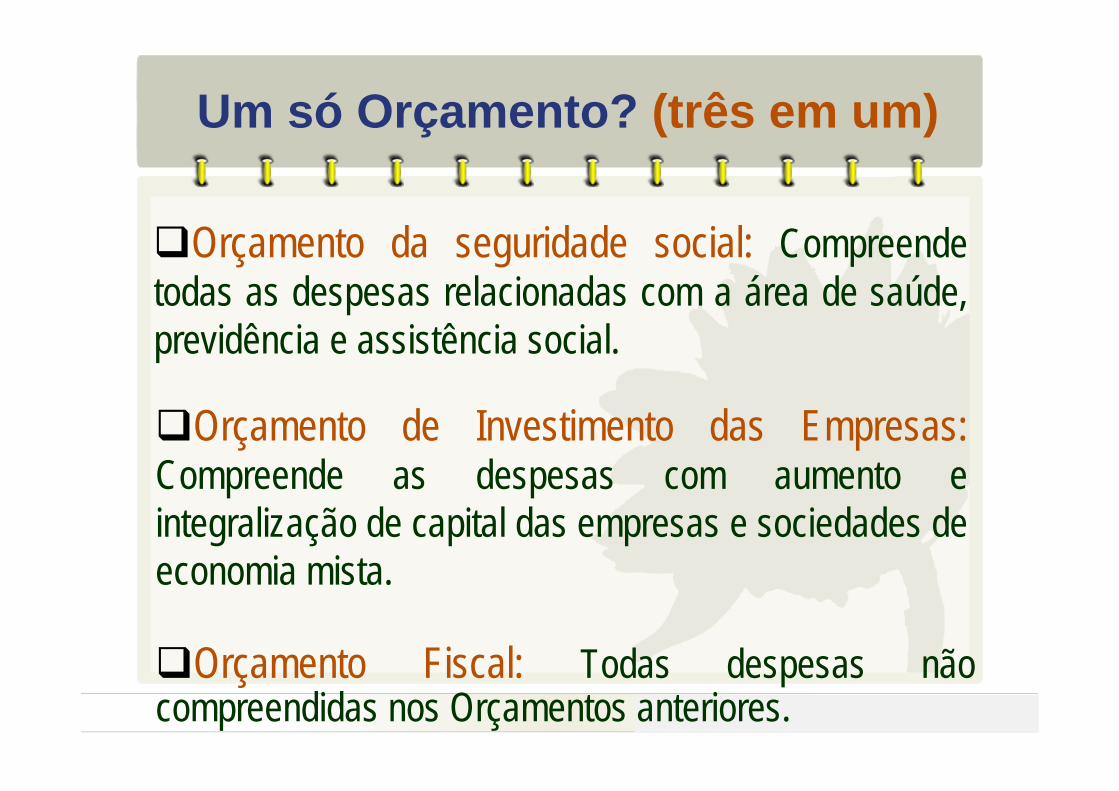

Orçamento da seguridade social: Compreende todas as despesas relacionadas com a área de saúde, previdência e assistência social.

Orçamento de Investimento das Empresas:Compreende as despesas com aumento e integralização de capital das empresas e sociedades de economia mista.

Orçamento Fiscal: Todas despesas não compreendidas nos Orçamentos anteriores.

Um só Orçamento? (três em um)

O que tem na LOA?

1. Estimativa da Receita (revisada se necessário);

2. Programação da despesa (programas, projetos, atividades, operações especiais) – classificados;

3. Quadros por tipo de classificação,4. Informações sobre a legislação de

receita e despesa dos órgãos;

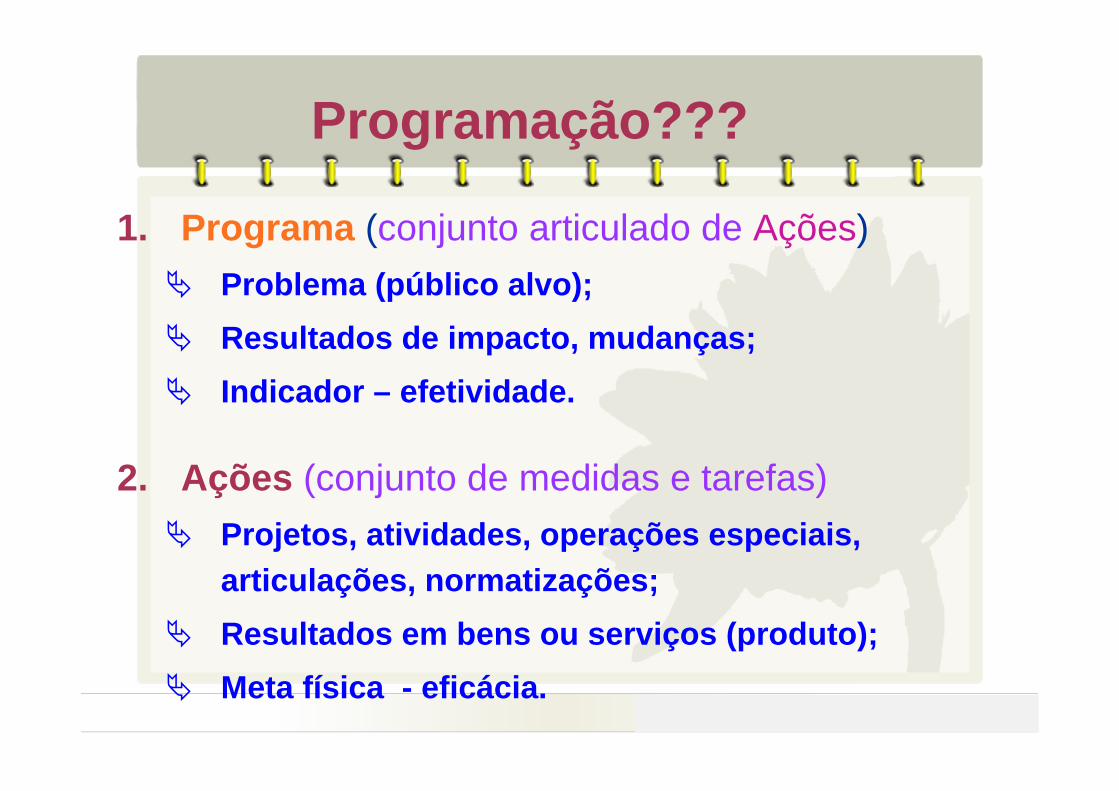

Programação???

1. Programa (conjunto articulado de Ações)Problema (público alvo);Resultados de impacto, mudanças;Indicador – efetividade.

2. Ações (conjunto de medidas e tarefas)Projetos, atividades, operações especiais, articulações, normatizações;Resultados em bens ou serviços (produto);Meta física - eficácia.

Como elabora e gerencia? PTA

Caminho do Plano para o Orçamento;Explicita as estratégias para a produção dos bens e serviços propostos;Define responsáveis e prazos para a execução das ações;Quantifica os recursos necessários para a produção dos bens e serviços chegando ao Orçamento;Auxilia no gerenciamento do dia a dia e na alocação e execução de recursos.

É o desdobramento dos projetos atividades e outras ações até o nível gerencial suficiente para a sua execução (medidas, tarefas, prazos responsáveis, recursos).

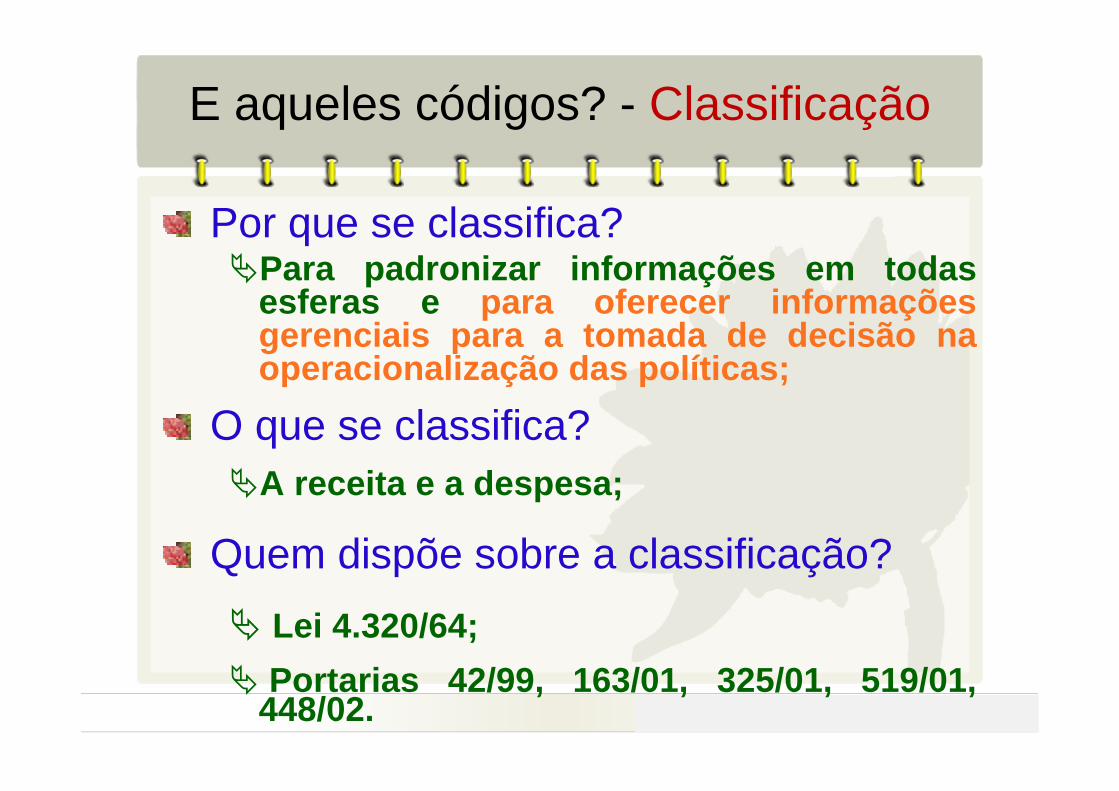

E aqueles códigos? - Classificação

Por que se classifica?Para padronizar informações em todas esferas e para oferecer informações gerenciais para a tomada de decisão na operacionalização das políticas;

O que se classifica?A receita e a despesa;

Quem dispõe sobre a classificação?Lei 4.320/64;Portarias 42/99, 163/01, 325/01, 519/01,

448/02.

Que classificações temos?

Institucional - QUEM GASTA?

Funcional – QUAIS AS FUNÇÕES DE ESTADO ATENDIDAS?

Por programas – QUAIS OS PROBLEMAS SELECIONADOS?

Segundo a natureza da despesa – EM QUE SE GASTA?

Sem ansiedade!Não precisa decorar!Tem manuais com as classificações na página da SEPLAN (www.seplan.mt.gov.br)

Entendendo as classificações...Fontes da Receita

1.1.0.0 Receita Tributária (impostos taxas e contribuições de melhoria);

1.2.0.0 Receita de Contribuições1.3.0.0 Receita Patrimonial1.4.0.0 Receita Agropecuária1.5.0.0 Receita Industrial1.6.0.0 Receita de Serviços1.7.0.0 Transferências Correntes1.9.0.0 Outras Receitas Correntes

Como??? Ex.IPVA

Categoria Econ: Receitas Correntes

Fonte: Receita Tributária

Rubrica: Impostos

Alínea: Imposto s/ o Patrimônio e a Renda

Item: Imposto s/ a Propriedade de Veículos Automotores

Subitem: Cota parte do Estado

Detalhamento segundo as especificidades de cada Ente

1.1.1.2.05.01.00

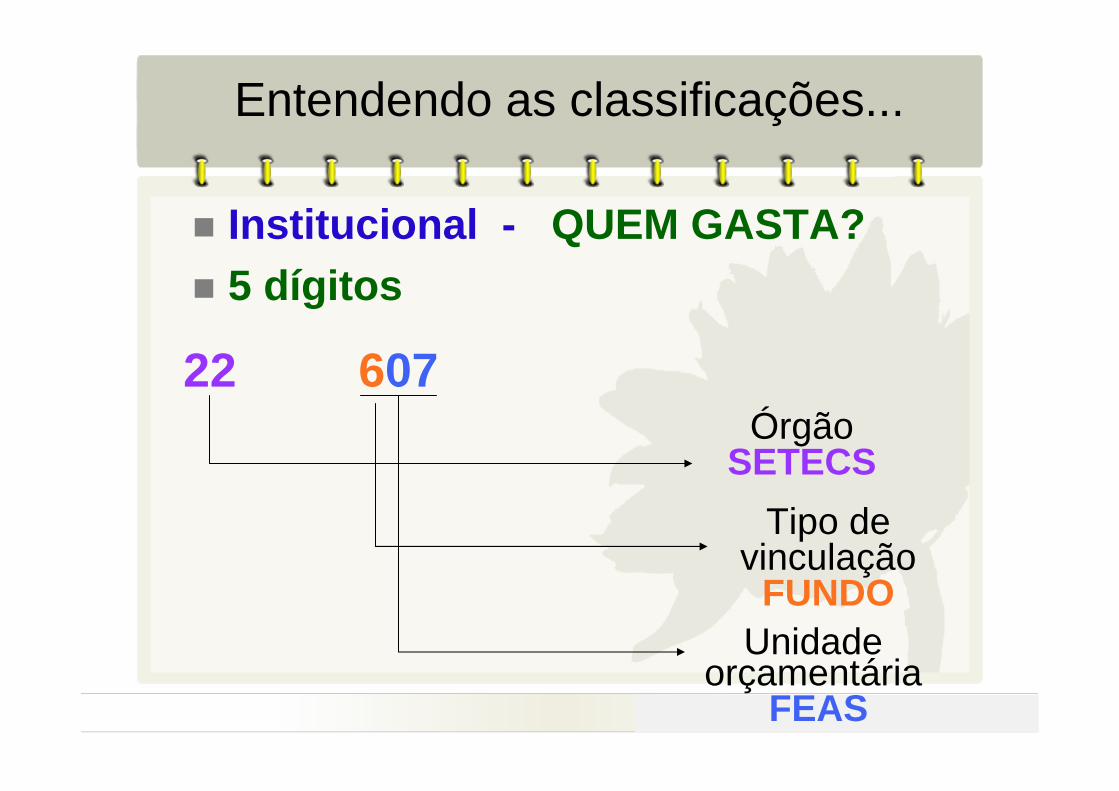

Entendendo as classificações...

Institucional - QUEM GASTA?5 dígitos

22 607

Tipo de vinculação

FUNDO

Órgão SETECS

Unidade orçamentária

FEAS

Entendendo as classificações...

Funcional – QUAIS AS FUNÇÕES DE ESTADO ATENDIDAS?Função e sub-função: 5 dígitos

08 231

Sub-função Assistência ao Idoso

Função Assistência Social

Entendendo as classificações...

Por Programas – QUAIS OS PROBLEMAS SELECIONADOS?Programas e Ações: 7 dígitos

280 4010

Gestão de segurança alimentar e combate a

fome

Gestão da política de Assistência Social - MT

Programa

Ação - Atividade

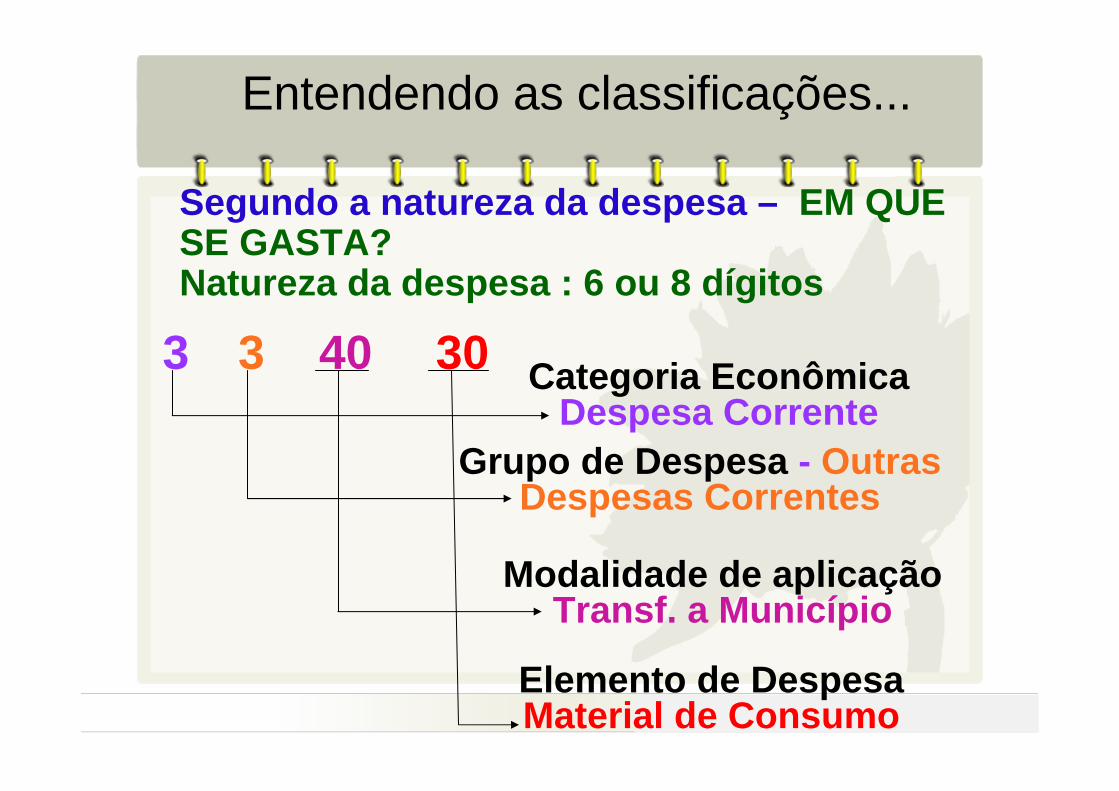

Entendendo as classificações...

Segundo a natureza da despesa – EM QUE SE GASTA?Natureza da despesa : 6 ou 8 dígitos

3 3 40 30 Categoria EconômicaDespesa Corrente

Grupo de Despesa - Outras Despesas Correntes

Modalidade de aplicaçãoTransf. a Município

Elemento de DespesaMaterial de Consumo

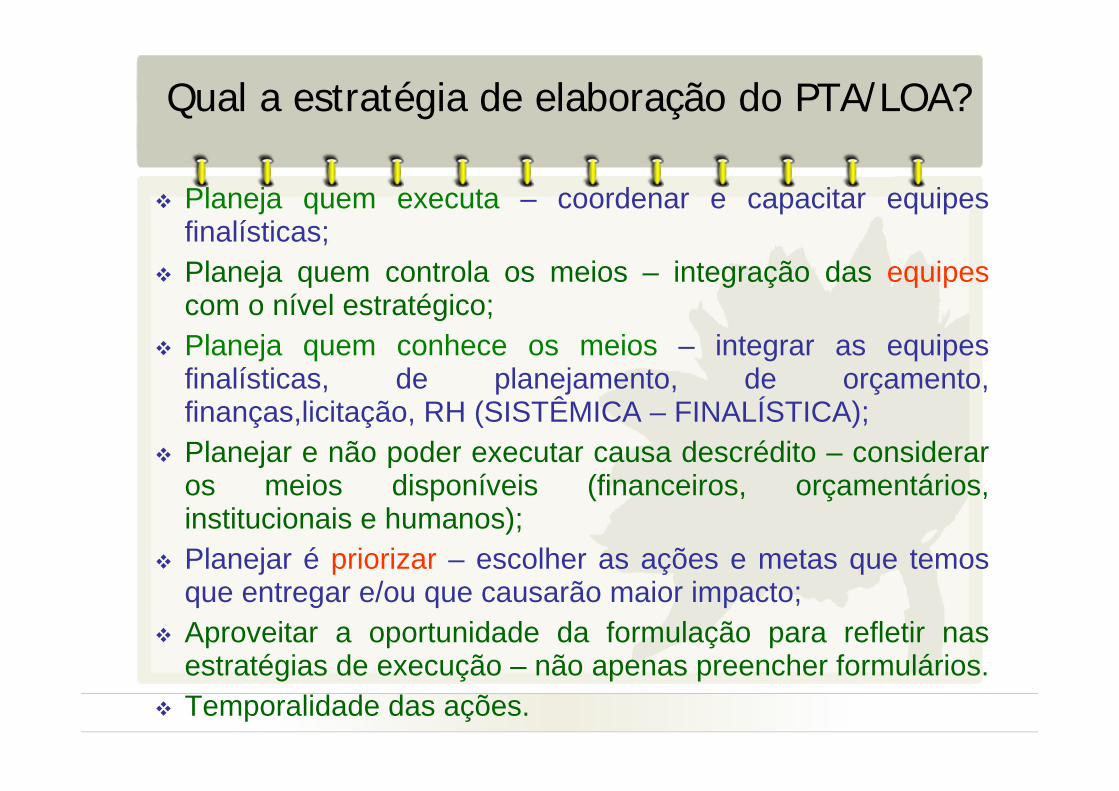

Qual a estratégia de elaboração do PTA/LOA?

Planeja quem executa – coordenar e capacitar equipes finalísticas;Planeja quem controla os meios – integração das equipes com o nível estratégico;Planeja quem conhece os meios – integrar as equipes finalísticas, de planejamento, de orçamento, finanças,licitação, RH (SISTÊMICA – FINALÍSTICA);Planejar e não poder executar causa descrédito – considerar os meios disponíveis (financeiros, orçamentários, institucionais e humanos);Planejar é priorizar – escolher as ações e metas que temos que entregar e/ou que causarão maior impacto;Aproveitar a oportunidade da formulação para refletir nas estratégias de execução – não apenas preencher formulários. Temporalidade das ações.

Por onde começa a alocação?

Despesas obrigatórias – decorrentes de lei ou ato normativo, geram obrigação para o Estado; (princípio da legalidade – pessoal, encargos, sentenças, dívidas, transferências legais);

Despesas discricionárias - não predeterminadas legal ou constitucionalmente (podemos discutir a alocação quanto ao mérito e à quantidade). Podem ser:

Essenciais – indispensáveis à manutenção e ao funcionamento dos órgãos (água, luz, telefone, limpeza, vigilância);Demais despesas discricionárias - prioritárias ao nível estratégico de governo e do órgão (atividades e projetos);

IMPORTANTE!!!

Conforme o art. 167 da C.F./88, são vedados:

o início de programas ou projetos não incluídos na Lei Orçamentária Anual - LOA;a execução de despesa ou assunção de obrigações em valores superiores aos créditos orçamentários ou adicionais;

O PTA e o orçamento ficaram prontos,

e agora?

Execução, monitoramento e avaliação...

Obrigada pela atenção!