PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · A União Federal a fim de promover melhorias no...

17

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

Transcript of PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · A União Federal a fim de promover melhorias no...

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

Sujeitos da Relação

Tributária

Obrigação Tributária e

Crédito Tributário nascem

Simultaneamente?

Sujeitos

Objeto

Causa

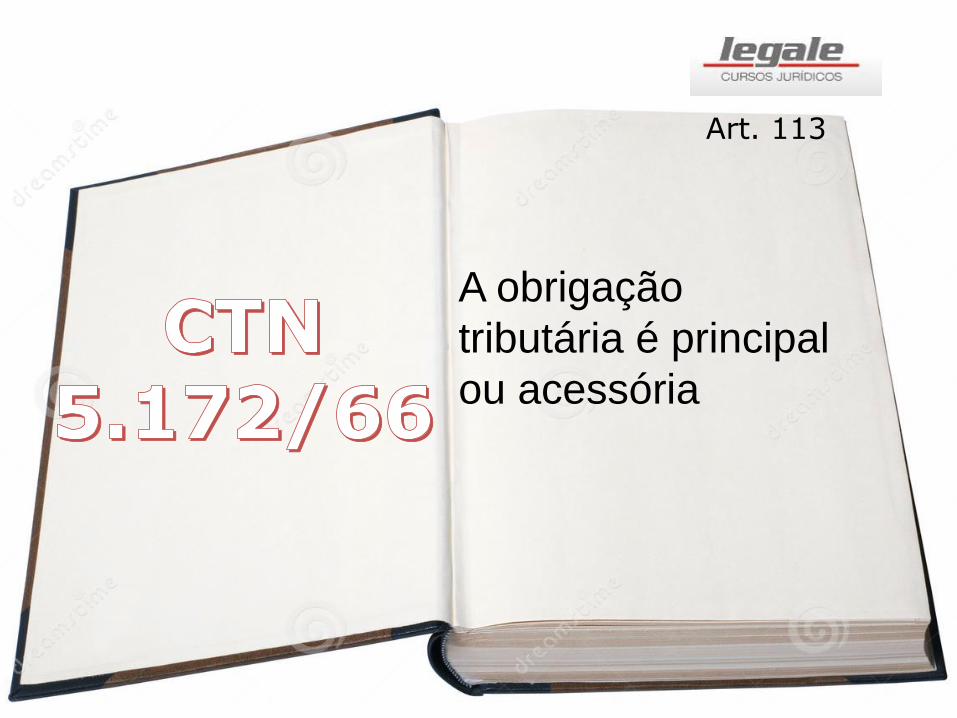

Art. 113

A obrigação

tributária é principal

ou acessória

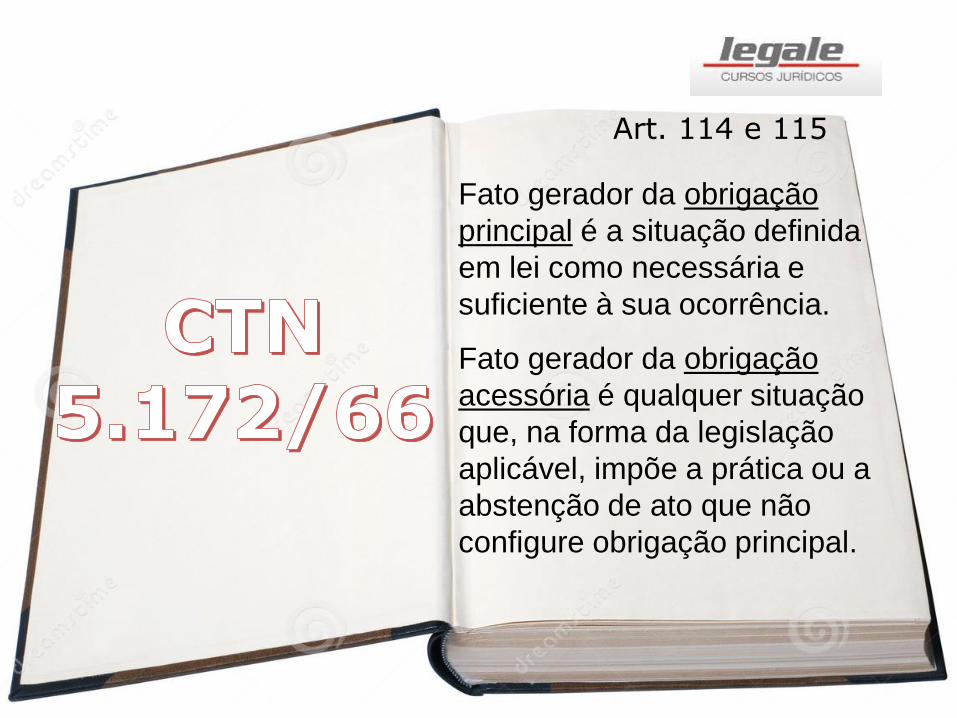

Art. 114 e 115

Fato gerador da obrigação

principal é a situação definida

em lei como necessária e

suficiente à sua ocorrência.

Fato gerador da obrigação

acessória é qualquer situação

que, na forma da legislação

aplicável, impõe a prática ou a

abstenção de ato que não

configure obrigação principal.

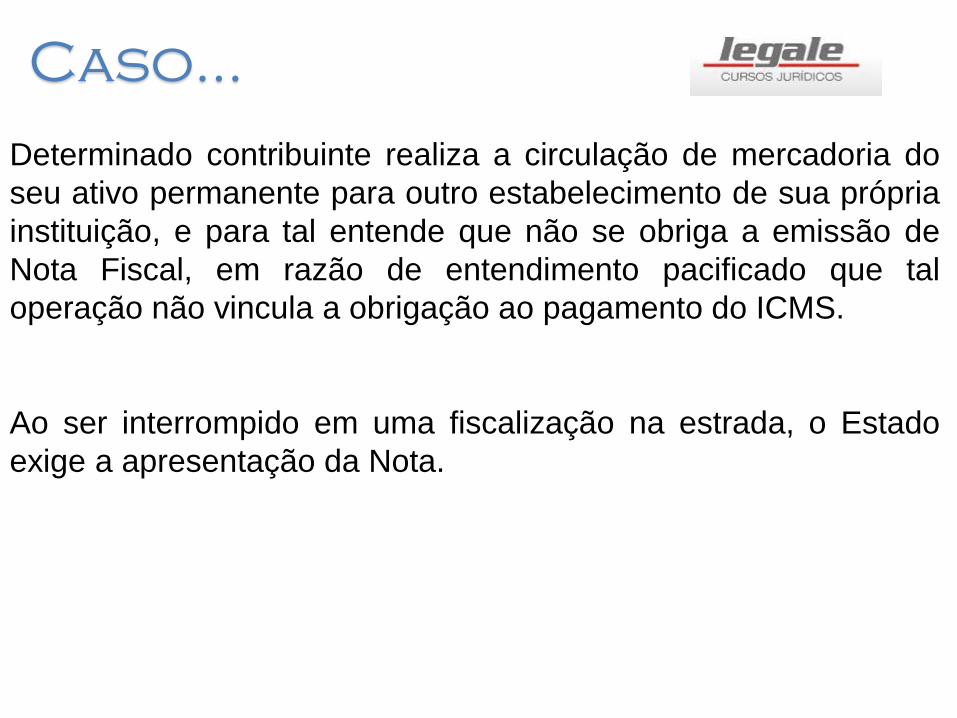

Caso...

Determinado contribuinte realiza a circulação de mercadoria do

seu ativo permanente para outro estabelecimento de sua própria

instituição, e para tal entende que não se obriga a emissão de

Nota Fiscal, em razão de entendimento pacificado que tal

operação não vincula a obrigação ao pagamento do ICMS.

Ao ser interrompido em uma fiscalização na estrada, o Estado

exige a apresentação da Nota.

Caso...

A União Federal a fim de promover melhorias no processo

cinematográfico do Brasil, alterou a TAXA de fiscalização

destinada a angariar recursos para custear o serviço de

fiscalização dos cinemas sediados em território nacional

realizado pela ACINE – Agência Nacional do Cinema, Autarquia

Federal. A cobrança é realizada anualmente, e cobrada de todos

os proprietários de cinemas do Brasil, conforme a Lei 1234/09, a

seguir:

Em julho de 2009, o Procurador Geral da República, através da

Ação Declaratória de Inconstitucionalidade com pedido de

medida cautelar proposta ao STF, questiona a

constitucionalidade da mencionada TAXA. A concessão da

medida cautelar fora publicada em Dezembro do mesmo ano,

sendo o mérito ainda pendente de julgamento.

Caso...

A empresa CINÉPOLIS S.A localizada no Rio de Janeiro recebeu auto

de infração e imposição de multa no dia 15.03.2013 emanada pela

ANCINE, sob a alegação do não recolhimento da taxa no exercício de

2009, 2010 e 2011.

Com o objetivo de afastar a cobrança, o grupo de Advogados da

Empresa Cinépolis S.A propôs Ação Anulatória do Débito Fiscal em

face do Instituto Choque Cultural ao Juiz Federal da 4ª Vara do

município do Rio de Janeiro. Em razão de sentença desfavorável, já

fora proposta tempestivamente recurso de apelação que também fora

negado pelo juízo competente.

O grupo de Advogados da CINEPÓLIS pretende interpor Recurso

Extraordinário ao STF para afastar a cobrança devida, contra a União

Federal, a Agência Nacional de Cinema e o Instituto Choque Cultural.

A Audiência foi marcada, com sustentação oral a ser apresentada aos

Ministros.

Caso...

Art. 4º. A taxa será cobrado anualmente, através de carnê enviado

diretamente ao domicílio fiscal dos contribuintes, pago até o décimo dia útil

do segundo mês do ano vigente.

§1º O valor será cobrado com base no faturamento mensal da instituição,

comprovado através do formulário a ser preenchido no sítio da ANCINE –

www.acine.com.br – anexando virtualmente o comprovante da declaração

do Imposto de Renda.

Art.5º. A multa do tributo será cobrada, conforme dispuser a Instrução

Normativa 123 vigente no período da fiscalização.

Art. 6º. O valor arrecadado a fins desta contribuição serão direcionados ao

órgão responsável pela fiscalização, sendo que 12% será destinada ao

Instituto Choque Cultural – localizado no município de São Paulo,

responsável em promover políticas públicas de conscientização da

segurança em locais públicos.

Caso...

Art. 7º. Essa lei revoga expressamente a lei 1233/08, que dispensava

qualquer entidade cinematográfica da cobrança da referida taxa das

empresas sediadas no território do Rio de Janeiro.

Art. 8º. A União Federal delega as atividades de fiscalização e

arrecadação, bem como, de executar leis, serviços, atos ou decisões

administrativas concernentes à cobrança da referida exação.

Art. 9º. Esta lei entra em vigor na data da sua publicação.

Brasília, 10.03.2009.

Art. 10, §2º

A concessão da

medida cautelar

torna aplicável a

legislação anterior

acaso existente,

salvo expressa

manifestação em

sentido contrário.

Responsabilidade Tributária

Solidariedade na

Responsabilidade Tributária

pode ser presumida?

Caso...

O Artigo 42 do CTN determina que “contribuinte do imposto é

qualquer das partes na operação tributária, como dispuser a lei”.

A Lei 12.486/2003 do município de Mirandópolis/SP, determina

que o responsável no pagamento do ITBI é comprador do imóvel.

Ocorre que, em razão da inadimplência do comprador em um ato

de transferência do bem imóvel, o vendedor fora incluído em

Dívida Ativa sob o argumento, de que neste caso haveria

interesse em comum, por isso, estes seriam solidários na

obrigação.

Analise o caso narrado acima.

Caso...

Fernanda realizou um contrato de leasing com a empresa

“Crédito & Leasing Fácil S/A” pertencente ao grupo econômico

“Crédito Fácil S/A” para aquisição de um veículo 0Km. A empresa

contratada por entender não ser cabível o pagamento de ISS nas

operações bancárias, não realiza o pagamento do tributo.

Contudo, 03 anos após a formalização da operação a empresa

“Crédito Fácil S/A” foi citada em Execução Fiscal como devedora

solidária da obrigação da “Crédito & Leasing Fácil S/A” sob o

argumento da entidade fazendária que há no presente caso

interesse em comum. A respeito dos fatos, responda:

A – É legitima a solidariedade da empresa “Crédito Fácil S/A”

para com as dívidas tributárias de uma de suas controladas.

Detalhe.

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO