PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA · 4.Vendeu bens do Ativo Permanente, tendo apurado...

35

Prof° Arnóbio Durães Novembro/2018 Aula 2/3 1 PÓS – GRADUAÇÃO FINANÇAS E CONTROLADORIA

Transcript of PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA · 4.Vendeu bens do Ativo Permanente, tendo apurado...

Prof° Arnóbio Durães

Novembro/2018

Aula 2/31

PÓS – GRADUAÇÃO

FINANÇAS E CONTROLADORIA

Dir. Empresarial e Resp. Social : aspectos trabalhistas | Prof. Ricardo Alves de Lima

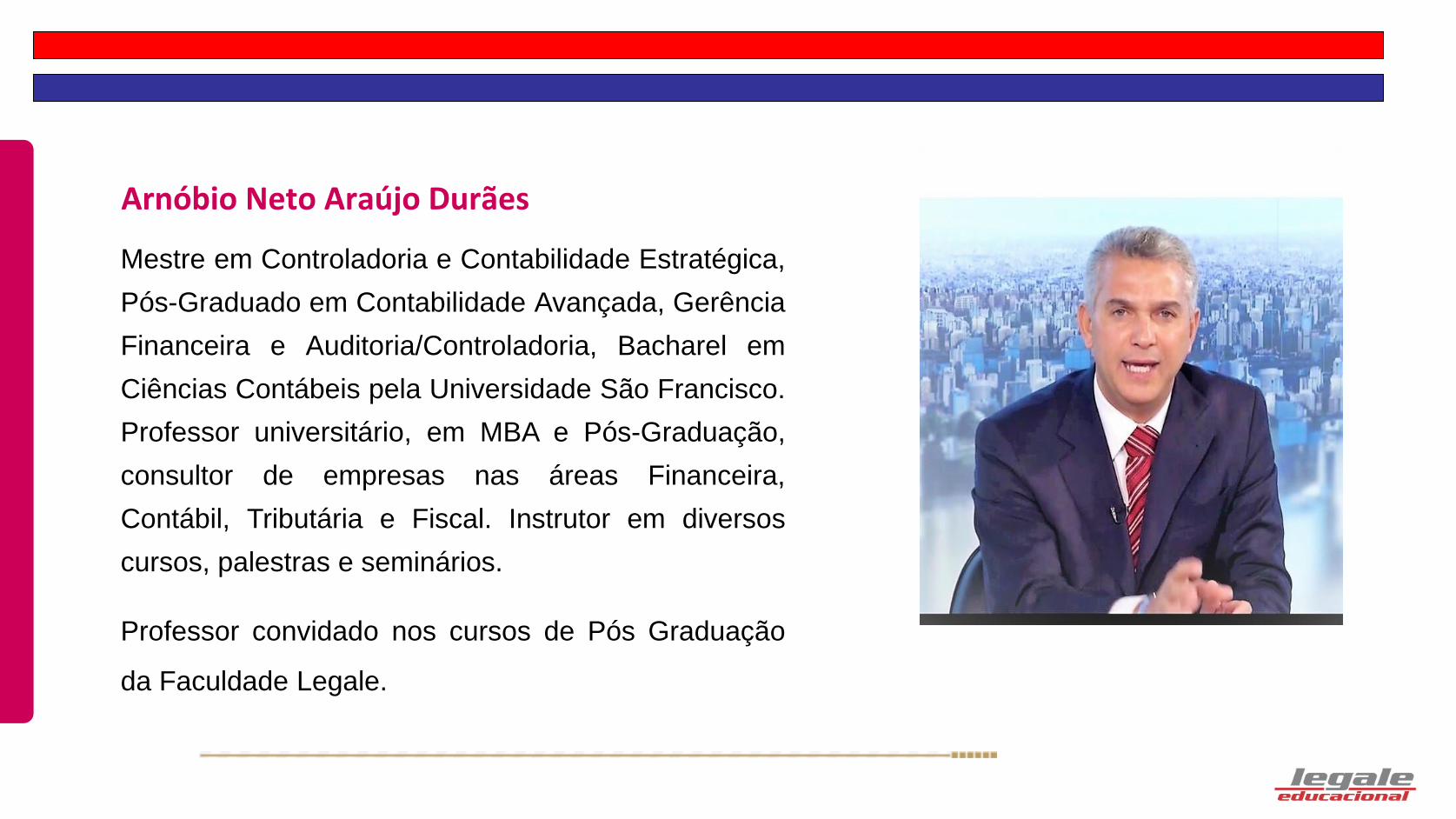

Arnóbio Neto Araújo Durães

Mestre em Controladoria e Contabilidade Estratégica,

Pós-Graduado em Contabilidade Avançada, Gerência

Financeira e Auditoria/Controladoria, Bacharel em

Ciências Contábeis pela Universidade São Francisco.

Professor universitário, em MBA e Pós-Graduação,

consultor de empresas nas áreas Financeira,

Contábil, Tributária e Fiscal. Instrutor em diversos

cursos, palestras e seminários.

Professor convidado nos cursos de Pós Graduação

da Faculdade Legale.

PÓS – GRADUAÇÃO

FINANÇAS E CONTROLADORIA

Professor: Arnóbio Neto Araujo Durães

Disciplina: Planejamento Tributário

E mail: [email protected]

3

OPÇÃO PELA TRIBUTAÇÃO

É uma modalidade optativa de apurar o Lucro e, consequentemente, o Imposto de Renda

das Pessoas Jurídicas e a Contribuição Social sobre o Lucro das empresas que NÃO

ESTIVEREM OBRIGADAS à apuração do Lucro Real.

Nota: O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda (IR)

e Contribuição Social sobre o Lucro (CSL ou CSLL).

LUCRO PRESUMIDO

A sistemática de tributação pelo Lucro Presumido é regulamentada pelos artigos 516

a 528 do Regulamento do Imposto de Renda (Decreto 3.000/1999).

MOMENTO PELA OPÇÃO AO LUCRO PRESUMIDO

LUCRO PRESUMIDO : == > Regime Trimestral

Mediante pagamento do IRPJ e

da CSLL do 1º Trimestre, até o

último dia útil do mês de Abril.

CÓDIGO DO

DARF

IRPJ == > 2089

CSLL == > 2372

No ano calendário anterior tiveram

Receita Bruta total que acrescida das

Demais receitas e dos ganhos de

capital, não seja superior

a R$ 78.000.000,00

Que não estejam obrigadas à

tributação pelo Lucro Real em

função da atividade exercida

ou pela constituição societária

LIMITES :

1.996 == > R$ 12.000.000,00

1.997 == > R$ 24.000.000,00

2.003 == > R$ 48.000.000,00

2.014 == > R$ 78.000.000,00

A PARTIR DE 1999

As sociedades civis;

Explorem Atividades rural;

Sociedades por ações cap.abert.

Compra venda loteamento

Que tenham sócios no

exterior, etc..

OPÇÃO PELO

LUCRO

PRESUMIDO

LUCRO PRESUMIDO - TRIMESTRAL

Em relação ao IRPJ, existem 4 percentuais que podem ser aplicados sobre a RECEITA

BRUTA de cada trimestre para apuração da base de cálculo (1,6%, 8%,16% e 32%),

conforme o ramo de atividade.

Em relação à CSLL há dois percentuais que podem ser aplicados para apuração da base

de cálculo (12% e 32%).

Nota : == > Para este regime pouco importa os valores das “ Custos e Despesas ”,

pois o cálculo toma-se por base somente as receitas recebidas .

Após a essa base de cálculo, adicionar as demais receitas (Exemplo: receita financeira,

ganho de capital ), em seguida aplica-se a alíquota de 15% (mais adicional de 10%) para

obter o valor do IRPJ e de 9% para CSLL.

Opção da receita reconhecida pelo regime de CAIXA (efetivo recebimento).

LUCRO PRESUMIDO - TRIMESTRAL

OCORRÊNCIA DE SITUAÇÃO DE OBRIGATORIEDADE AO LUCRO REAL

DURANTE O ANO CALENDÁRIO

A Pessoa Jurídica que houver pago o imposto com base no Lucro Presumido e que, em

relação ao mesmo ano calendário, incorrer em situação de obrigatoriedade de apuração pelo

Lucro Real por TER AUFERIDO LUCROS, RENDIMENTOS OU GANHOS DE CAPITAL

ORIUNDOS DO EXTERIOR, deverá apurar o IRPJ e CSLL sob o regime de apuração do

LUCRO REAL TRIMESTRAL, a partir inclusive, do trimestre da ocorrência do fato.

ALTERAÇAO DE REGIME TRIBUTÁRIO

ATIVIDADES %1. Revenda para consumo de combustível derivado de petróleo, álcool etílico carburante e gás

natural.1,6%

1. Venda de produtos de fabricação própria.

2. Venda de mercadorias adquiridas para revenda.

3. Industrialização de produtos em que a matéria-prima, ou o produto intermediário ou o material

de embalagens tenham sido fornecidos por quem encomendou a industrialização.

4. Atividade rural.

5. Serviços hospitalares.

6. Transporte de cargas.

7. Loteamento de terrenos, incorporação imobiliária de imóveis construídos ou adquiridos para

revenda.

8. Outras atividades não caracterizadas como prestação de serviços.

8%

1. Prestação de serviços de transporte, exceto de cargas.

2. Prestação exclusiva de serviços (exceto serviços hospitalares, de transporte e relativos ao

exercício de profissões legalmente regulamentadas), desde que a Receita Bruta anual da

Pessoa Jurídica não exceda o limite de R$ 120.000,00. Fonte: RIR/1999, art. 519, § 4º.

16%

TABELA DE PERCENTUAIS PRESUNÇÃO DO LUCRO

ATIVIDADES %

1. Prestação de serviços, pelas sociedades civis, relativos ao exercício de profissão

legalmente regulamentadas.

2. Intermediação de negócios, inclusive corretagem (seguros, imóveis, etc.) e

representação comercial .

3. Administração, locação ou cessão de bens imóveis ou direitos de qualquer natureza.

4. Construção por administração ou por empreitada de mão-de-obra.

5. Prestação de outros serviços, inclusive :

a) Serviços de suprimento de água tratada e a conseqüente coleta e tratamento de

esgotos, cobradas diretamente dos usuários;

b) Exploração de rodovia mediante cobrança de preço dos usuários, envolvendo

execução de serviços de conservação, manutenção, melhoramento para

capacidade e segurança de trânsito, operação monitoramente, assistência aos

usuários e outros definidos em contratos, atos de concessão ou de permissão ou

em normas oficiais.

32%

TABELA DE PERCENTUAIS PRESUNÇÃO DO LUCRO

Os ganhos de capitais

auferidos na alienação

de bens e direitos

Os rendimentos de

aplicações financeiras

Os ganhos líquidos

obtidos no mercado

de renda variável

Os juros recebidos a título de

remuneração sobre o capital

Investido em outra empresa

DEMAIS RECEITAS

E OUTROS

RESULTADOS

Os juros ativos e os descontos

obtidos em pagamentos

de obrigações

Demais receitas,

rendimentos e

resultados positivos

No caso de diversificação de atividades de uma

mesma empresa, deverá ser adotado o percentual

de Lucratividade correspondente a cada uma dela.

DEMAIS RECEITAS

E OUTROS

RESULTADOS

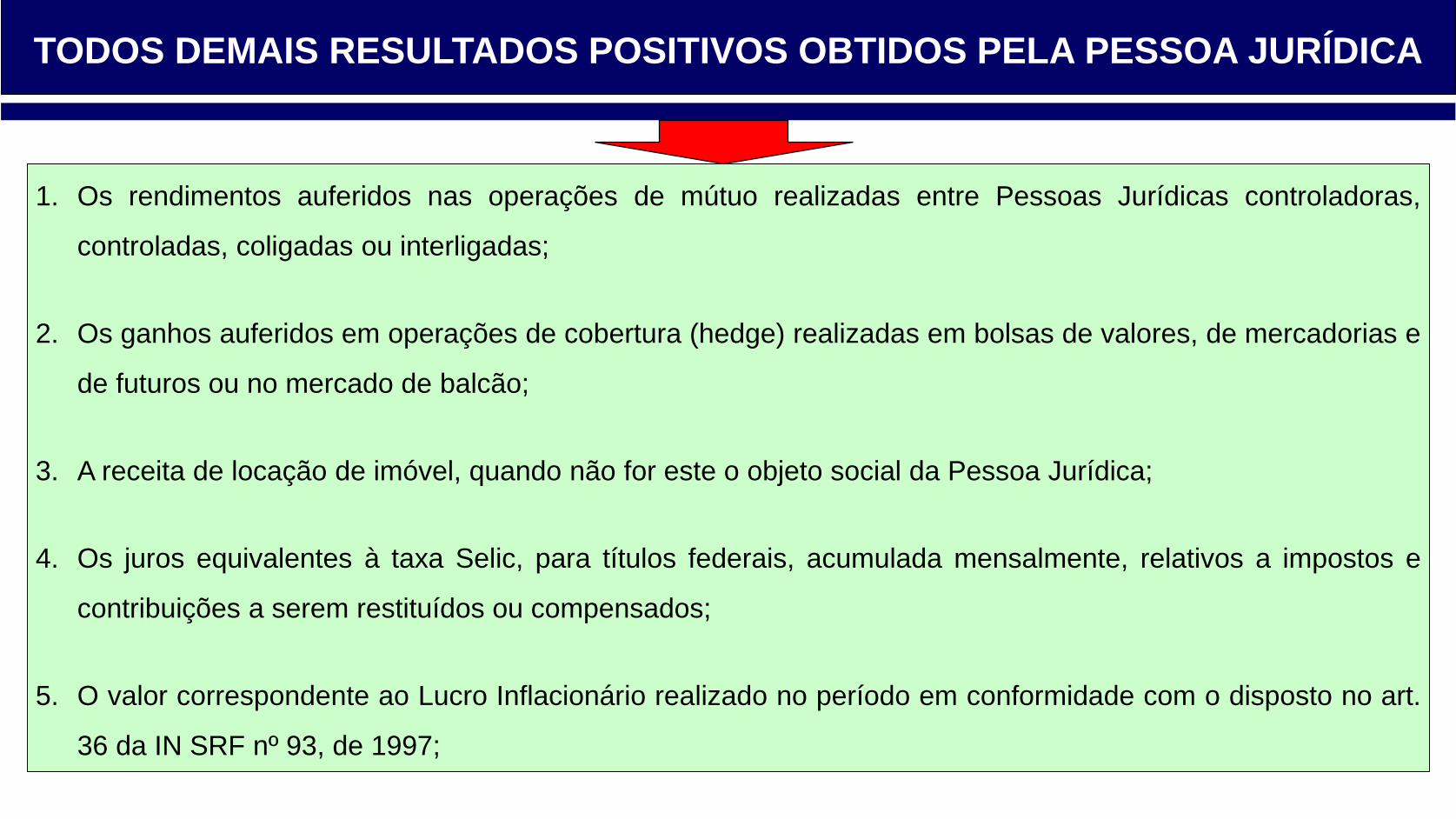

1. Os rendimentos auferidos nas operações de mútuo realizadas entre Pessoas Jurídicas controladoras,

controladas, coligadas ou interligadas;

2. Os ganhos auferidos em operações de cobertura (hedge) realizadas em bolsas de valores, de mercadorias e

de futuros ou no mercado de balcão;

3. A receita de locação de imóvel, quando não for este o objeto social da Pessoa Jurídica;

4. Os juros equivalentes à taxa Selic, para títulos federais, acumulada mensalmente, relativos a impostos e

contribuições a serem restituídos ou compensados;

5. O valor correspondente ao Lucro Inflacionário realizado no período em conformidade com o disposto no art.

36 da IN SRF nº 93, de 1997;

TODOS DEMAIS RESULTADOS POSITIVOS OBTIDOS PELA PESSOA JURÍDICA

6. Multas e outras vantagens por rescisão contratual;

8. Os valores recuperados correspondentes a custos e despesas, inclusive com perdas no

recebimento de créditos, salvo se o contribuinte comprovar não os ter deduzido em

período anterior no qual tenha se submetido à tributação com base no Lucro Real, ou

que tais valores se refiram a período a que tenha se submetido ao Lucro Presumido ou

Arbitrado;

9. A diferença entre o valor em dinheiro ou o valor dos bens e direitos recebidos de

instituição isenta, a título de devolução de patrimônio, e o valor em dinheiro ou o valor

dos bens e direitos que tenha sido entregue para a formação do referido patrimônio.

TODOS DEMAIS RESULTADOS POSITIVOS OBTIDOS PELA PESSOA JURÍDICA

SOBRE A RECEITA BRUTA PODE-SE EXCLUIR

1 Vendas canceladas ou anuladas;

2 Devoluções de vendas;

3 Descontos concedidos incondicionalmente;

4 Receita de Equivalência Patrimonial (investimento interno);

5 Receita de dividendos (quando transita pela DRE);

6 IPI cobrado destacadamente do comprador;

7ICMS, IPI, COFINS, quando devidos pelo contribuinte substituto no regime de

substituição tributária;

8Saídas que não decorram de vendas, como por exemplo transferências de

mercadorias pra outros estabelecimentos da mesma empresa.

DEDUÇÕES NO LUCRO PRESUMIDO

APROPRIAÇÃO PELO REGIME DE CAIXA

A receita proveniente de vendas de bens ou direitos ou de prestação de serviços, cujo

preço seja recebido a prazo ou em parcelas, PODERÁ ser computada na base de

cálculo do Lucro Presumido somente NO MÊS DO EFETIVO RECEBIMENTO.

Fonte: IN SRF nº 1515/2016.

Nota: É importante lembrar que o Regime de “ Caixa ” distorce o resultado contábil

das empresas, porém em algumas situações pode ser mais vantajoso do ponto de

vista tributário.

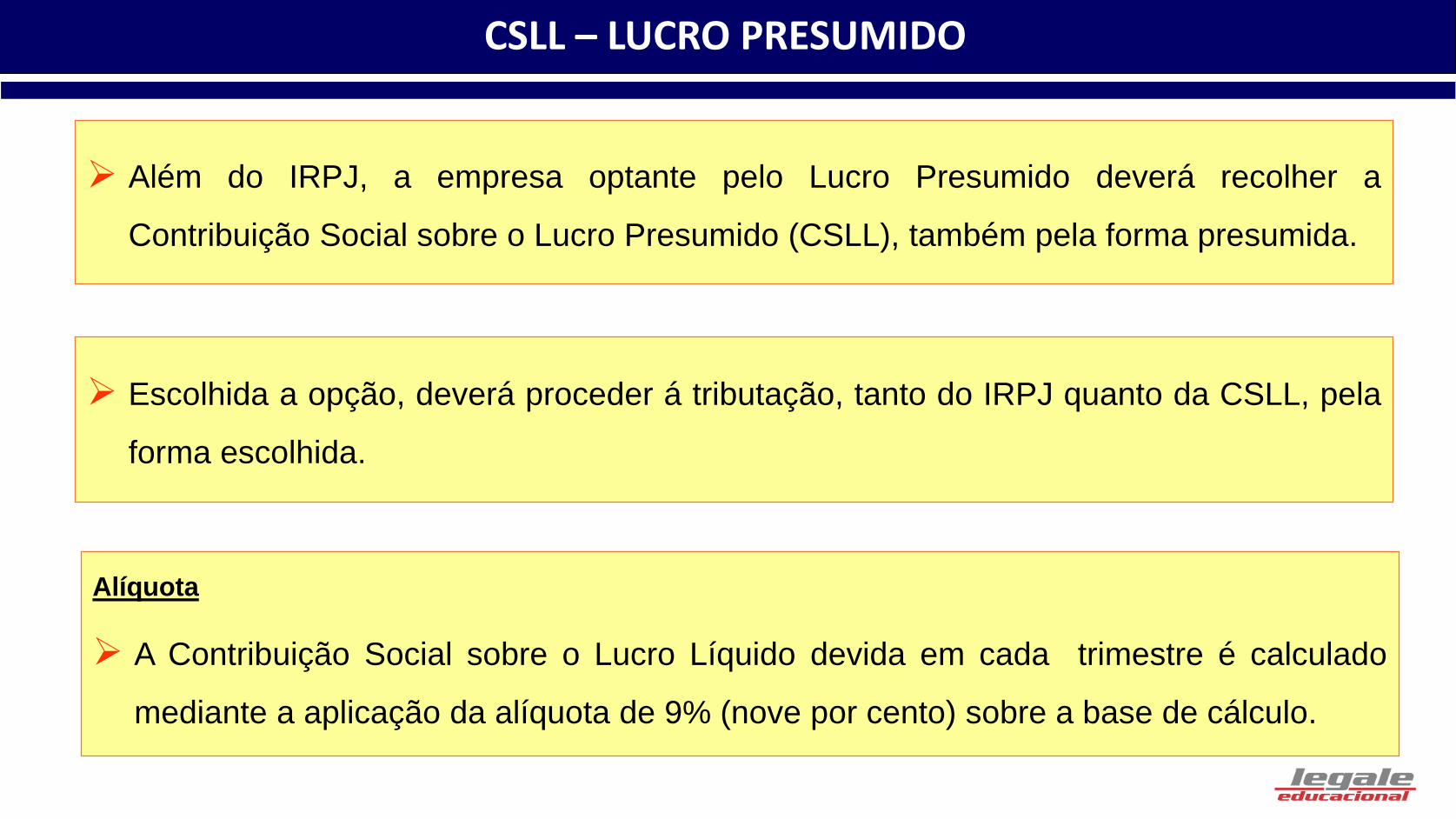

ALÍQUOTA

O imposto devido em cada trimestre é calculado mediante a aplicação da alíquota de

15% (quinze por cento) sobre a base de cálculo.

ADICIONAL

A parcela do Lucro Presumido que exceder ao resultado da multiplicação de R$

20.000,00 (vinte mil reais) pelo número dos meses do respectivo período de apuração

sujeita-se à incidência do adicional à alíquota de 10% (dez por cento).

DETERMINAÇÃO DO IMPOSTO DE RENDA DEVIDO

Alíquota

A Contribuição Social sobre o Lucro Líquido devida em cada trimestre é calculado

mediante a aplicação da alíquota de 9% (nove por cento) sobre a base de cálculo.

Além do IRPJ, a empresa optante pelo Lucro Presumido deverá recolher a

Contribuição Social sobre o Lucro Presumido (CSLL), também pela forma presumida.

Escolhida a opção, deverá proceder á tributação, tanto do IRPJ quanto da CSLL, pela

forma escolhida.

CSLL – LUCRO PRESUMIDO

A partir de 01.09.2003, por força do art. 22 da Lei 10.684/2003, a base de cálculo da

CSLL, devida pelas Pessoas Jurídicas optantes pelo Lucro Presumido corresponderá a:

Da Receita Bruta nas atividades comerciais,

industriais, serviços hospitalares e de

transporte.

12%

CSLL – LUCRO PRESUMIDO

32%

Prestação de serviços em geral, exceto a de serviços

hospitalares e transporte

Intermediação de negócios

Administração, locação ou cessão de bens imóveis,

móveis e direitos de qualquer natureza

CSLL – LUCRO PRESUMIDO

Nota: Para a apuração da base de cálculo da CSLL, nas Prestadoras de Serviços

(com algumas exceções), o percentual de presunção será sempre de 32,00%, não

tendo o benefício de redução para o faturamento anual de até R$ 120.000,00, como

ocorre com o IRPJ, para as prestadoras de serviços citadas.

PREJUÍZO FISCAL

No regime do Lucro Presumido, NÃO HÁ COMPENSAÇÃO de base de cálculo negativa

da CSLL bem como de Prejuízo Fiscal, visto que a tributação se dá pelo faturamento.

Porém, nos casos em que a PJ tenha sido tributada em períodos anteriores com base no

Lucro Real, caso haja saldo de base de cálculo negativa e prejuízo fiscal, quando da

entrada no Lucro Presumido, poderá manter em seus registros fiscais, para compensação

quando retornar ao Lucro Real.

CSLL – LUCRO PRESUMIDO

24

EXERCÍCIO Nº 1

CALCULAR O IMPOSTO DE RENDA devido por uma Pessoa Jurídica optante pela tributação com

base no Lucro Presumido que no PRIMEIRO TRIMESTRE do ano de 2018 apresentou os seguintes

dados em seus registros:

1. Auferiu receita com vendas de mercadorias no valor total de R$ 427.500,00;

2. Auferiu receita com a prestação de serviço no valor de R$ 28.500,00;

3. Percebeu rendimentos de aplicações financeiras de renda fixa de R$ 3.325,00, sobre os quais foi

retido Imposto de Renda na Fonte de R$ 665,00;

4. Vendeu bens do Ativo Permanente, tendo apurado nessa transação ganho de capital de

R$ 8.550,00 e

5. Não percebeu outras receitas ou resultados nem teve qualquer outro valor que devesse ser

computado na base de cálculo do imposto.

SOLUÇÃO EXERCÍCIO Nº 1

I - DETERMINAÇÃO DA BASE DE CÁLCULO DO IMPOSTO:

8% sobre R$ 427.500,00 R$ 34.200,00

32% sobre R$ 28.500,00 R$ 9.120,00

( = ) Lucro presumido da atividade R$ 43.320,00

( + ) Rendimentos de aplicações financeiras renda fixa R$ 3.325,00

( + ) Ganho de Capital R$ 8.550,00

( = ) Base de cálculo do imposto trimestral R$ 55.195,00

II – IMPOSTO DEVIDO NO TRIMESTRE:

Imposto Normal ( 15% de R$ 55.195,00) R$ 8.279,25

( - ) IRRF sobre receitas computadas na base trimestral (R$ 665,00)

( = ) Imposto Líquido a Recolher R$ 7.614,25

Nota: O DARF para pagamento do IRPJ devido com base no Lucro Presumido deve ser

preenchido (campo 04) com o código == > 2089.

SOLUÇÃO EXERCÍCIO 1

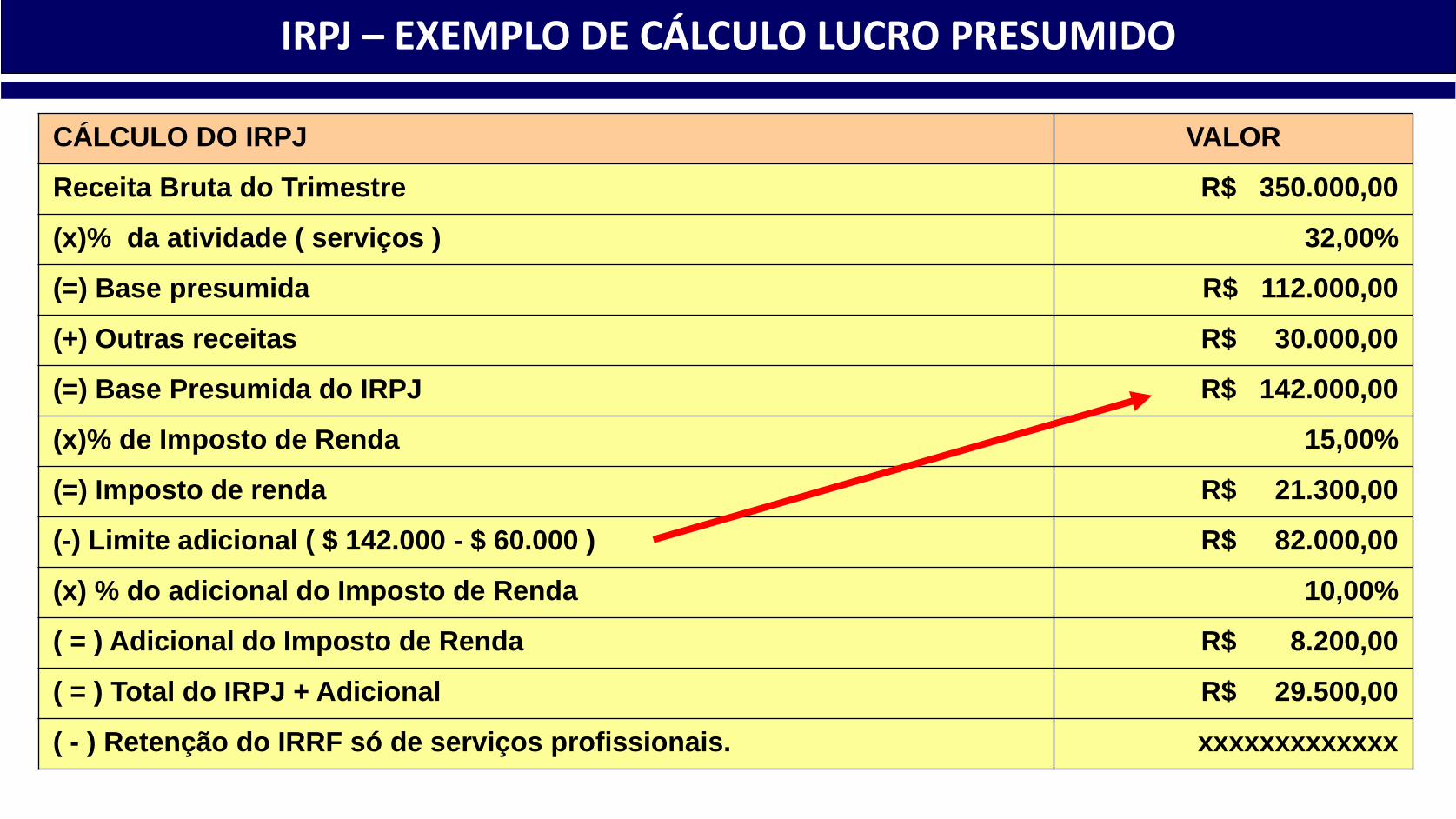

CÁLCULO DO IRPJ VALOR

Receita Bruta do Trimestre R$ 350.000,00

(x)% da atividade ( serviços ) 32,00%

(=) Base presumida R$ 112.000,00

(+) Outras receitas R$ 30.000,00

(=) Base Presumida do IRPJ R$ 142.000,00

(x)% de Imposto de Renda 15,00%

(=) Imposto de renda R$ 21.300,00

(-) Limite adicional ( $ 142.000 - $ 60.000 ) R$ 82.000,00

(x) % do adicional do Imposto de Renda 10,00%

( = ) Adicional do Imposto de Renda R$ 8.200,00

( = ) Total do IRPJ + Adicional R$ 29.500,00

( - ) Retenção do IRRF só de serviços profissionais. xxxxxxxxxxxxx

IRPJ – EXEMPLO DE CÁLCULO LUCRO PRESUMIDO

CÁLCULO DA CSLL VALOR

Receita Bruta do mês R$ 350.000,00

(x) % da atividade ( serviços ) 32,00%

(=) Base presumida R$ 112.000,00

(+) Outras receitas R$ 34.000,00

(=) Presumida do CSLL R$ 146.000,00

(x) % da CSLL 9,00%

(=) Total da CSLL R$ 13.140,00

(-) Retenção na fonte da CSLL R$ 2.000,00

(=) CSLL a recolher R$ 11.140,00

CSLL - EXEMPLO CÁLCULO LUCRO PRESUMIDO

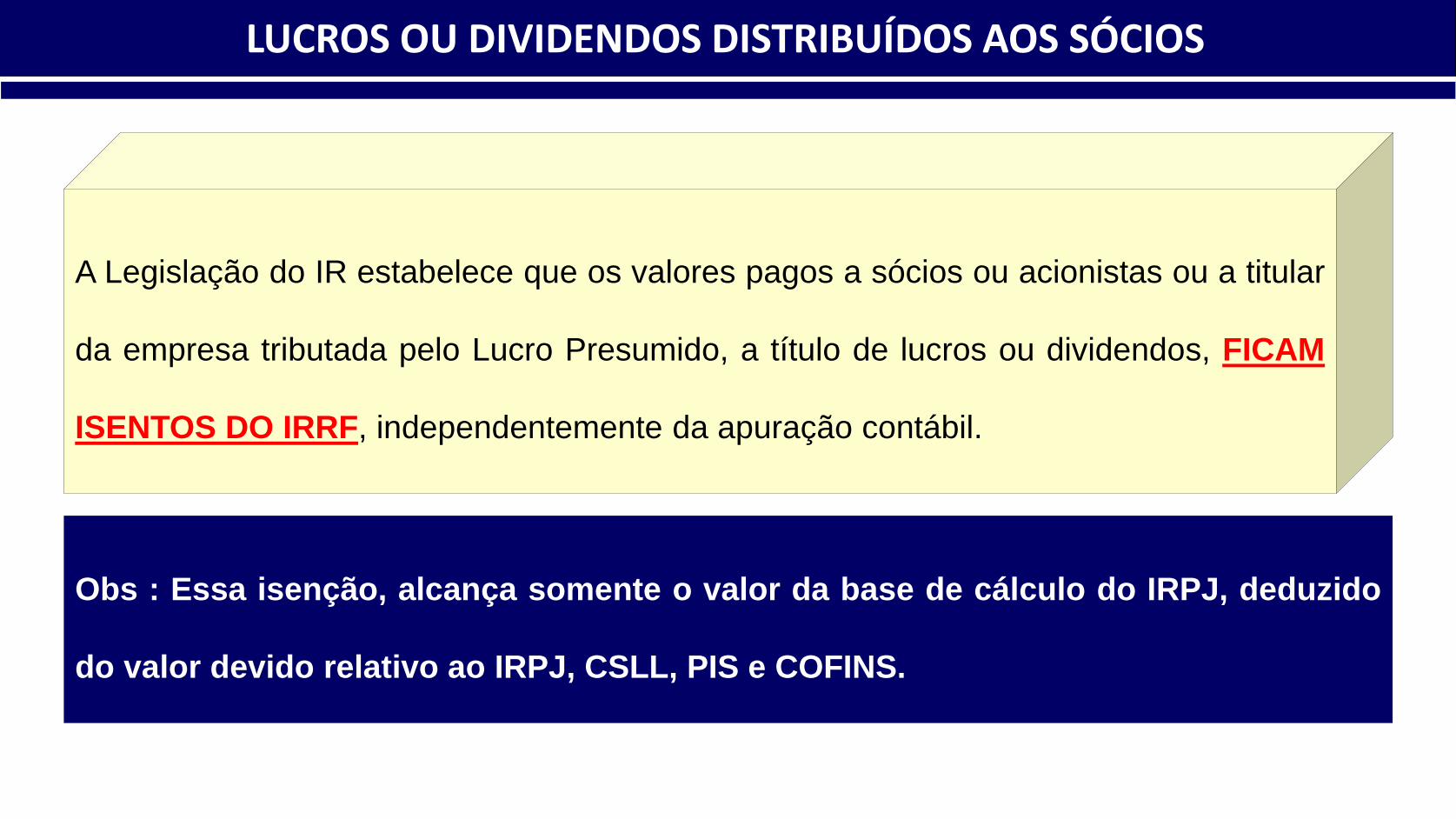

LUCROS OU DIVIDENDOS DISTRIBUÍDOS AOS SÓCIOS

A Legislação do IR estabelece que os valores pagos a sócios ou acionistas ou a titular

da empresa tributada pelo Lucro Presumido, a título de lucros ou dividendos, FICAM

ISENTOS DO IRRF, independentemente da apuração contábil.

Obs : Essa isenção, alcança somente o valor da base de cálculo do IRPJ, deduzido

do valor devido relativo ao IRPJ, CSLL, PIS e COFINS.

LUCROS OU DIVIDENDOS DISTRIBUÍDOS AOS SÓCIOS

Utilizando os mesmos dados do exemplo 1, e considerando ainda, que, naquele

trimestre, a CSLL sobre o Lucro, o PIS e a Cofins devidos pela empresa fossem,

respectivamente, de R$ 6.506,55, R$ 2,985,61 e R$ 13,779,72, teríamos:

Base de cálculo do IRPJ devido no trimestre R$ 55.195,00

( - ) IRPJ devido (R$ 8.279,25)

( - ) CSLL devida no trimestre (R$ 6.506,55)

( - ) PIS devido no trimestre (R$ 2.985,61)

( - ) Cofins devida no trimestre (R$ 13.779,75)

( = ) VALOR DISTRIBUÍVEL COM ISENÇÃO DO IMPOSTO == > R$ 23.643,84

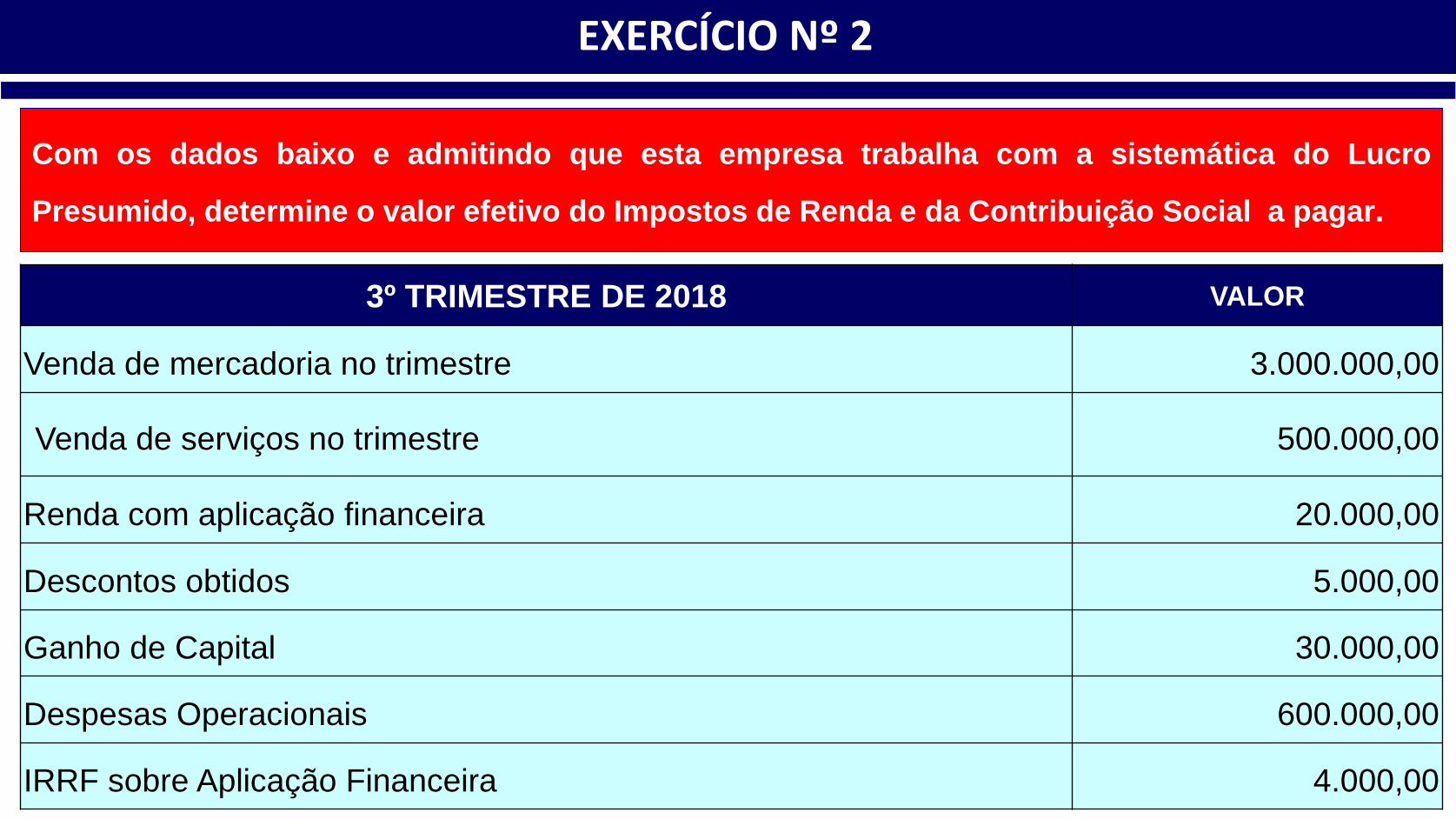

EXERCÍCIO Nº 2

3º TRIMESTRE DE 2018 VALOR

Venda de mercadoria no trimestre 3.000.000,00

Venda de serviços no trimestre 500.000,00

Renda com aplicação financeira 20.000,00

Descontos obtidos 5.000,00

Ganho de Capital 30.000,00

Despesas Operacionais 600.000,00

IRRF sobre Aplicação Financeira 4.000,00

Com os dados baixo e admitindo que esta empresa trabalha com a sistemática do Lucro

Presumido, determine o valor efetivo do Impostos de Renda e da Contribuição Social a pagar.

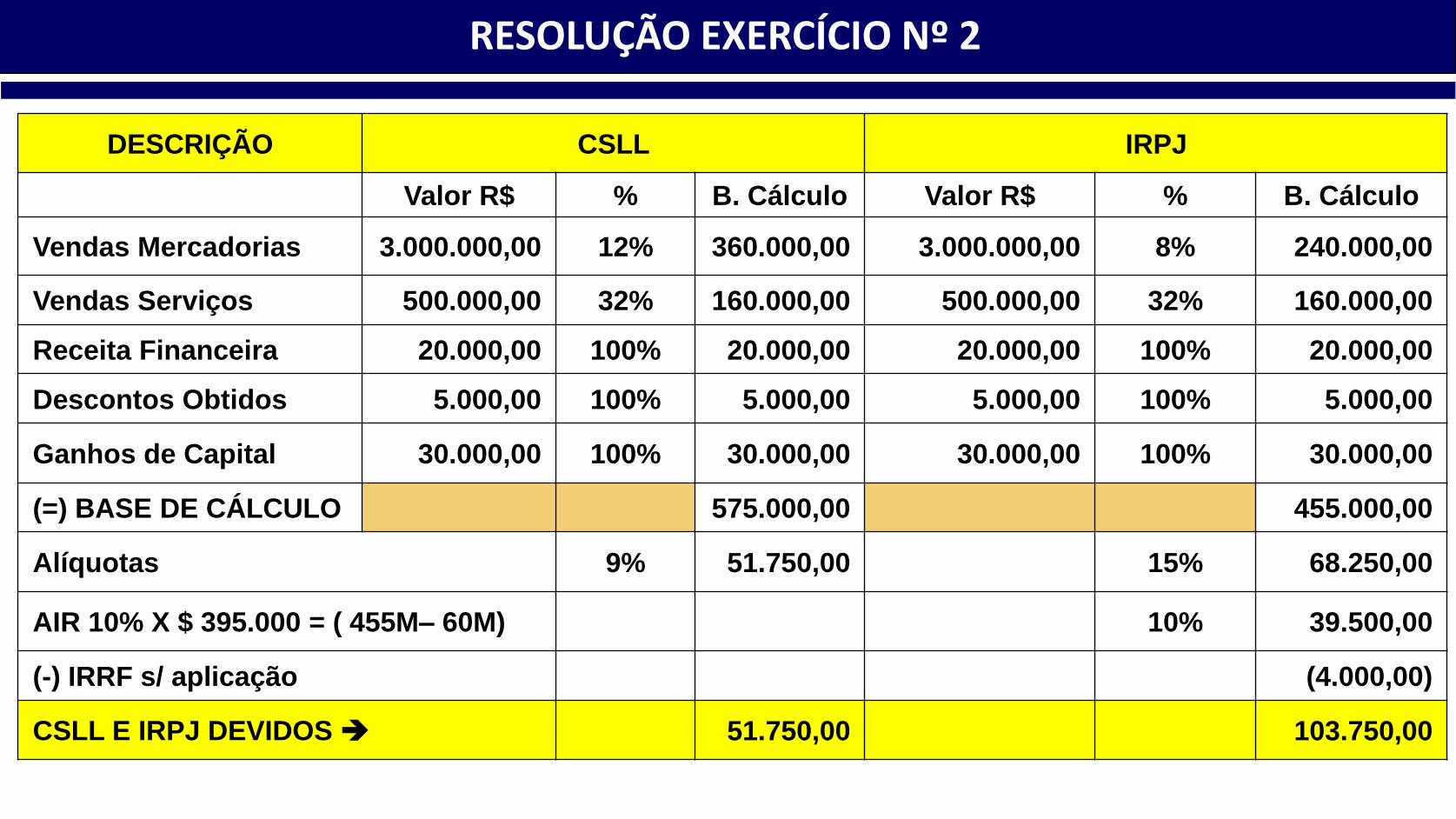

RESOLUÇÃO EXERCÍCIO Nº 2

DESCRIÇÃO CSLL IRPJ

Valor R$ % B. Cálculo Valor R$ % B. Cálculo

Vendas Mercadorias 3.000.000,00 12% 360.000,00 3.000.000,00 8% 240.000,00

Vendas Serviços 500.000,00 32% 160.000,00 500.000,00 32% 160.000,00

Receita Financeira 20.000,00 100% 20.000,00 20.000,00 100% 20.000,00

Descontos Obtidos 5.000,00 100% 5.000,00 5.000,00 100% 5.000,00

Ganhos de Capital 30.000,00 100% 30.000,00 30.000,00 100% 30.000,00

(=) BASE DE CÁLCULO 575.000,00 455.000,00

Alíquotas 9% 51.750,00 15% 68.250,00

AIR 10% X $ 395.000 = ( 455M– 60M) 10% 39.500,00

(-) IRRF s/ aplicação (4.000,00)

CSLL E IRPJ DEVIDOS 51.750,00 103.750,00

BIBLIOGRAFIA

Brasil, Lei nº 6.404 de 15 de dezembro de 1.976. Dispões sobre a Sociedades Anônimas.

Brasil, Lei nº 9.430 de 27 de dezembro de 1996. Dispõe sobre a legislação tributária federal, as contribuições

para a seguridade social, o processo administrativo de consulta e dá outras providências.

Brasil, Lei nº 10.406, de 10 de janeiro de 2002. Instituiu o Novo Código Civil

Brasil, Lei no 10.637, de 30 de dezembro de 2002, Dispõe sobre a não-cumulatividade na cobrança da

contribuição para os Programas de Integração Social(PIS) e de Formação do Patrimônio do Servidor

Público(Pasep).

Brasil, Lei. no 10.833, de 29 de dezembro de 2003, Altera a Legislação Tributária Federal e dá outras

providências.

Brasil, .Lei nº 11.638, de 28 dezembro de 2007, Altera e revoa dispositivos da Lei nº 6.404/76, e da Lei nº

6.385/1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de

demonstrações financeiras.

Brasil, Lei nº 11.941, de 27 de maio de 2009, Altera a legislação tributária federal relativa ao parcelamento

ordinário de débitos tributários; concede remissão nos casos em que especifica; institui regime tributário de

transição.

Brasil, Lei nº 9.430 de 27 de dezembro de 1996. Dispõe sobre a legislação tributária federal, as contribuições

para a seguridade social, o processo administrativo de consulta e dá outras providências.

Brasil, Lei nº 12.973, de 13 maio de 2014, Altera a legislação tributária federal relativa ao IRPJ, à CSLL, à

Contribuição para o PIS/Pasep e à Cofins; revoga o Regime Tributário de Transição – RTT.

Brasil, Decreto nº 3.000, de 26 de Março de 1.999. Regulamenta a tributação, fiscalização, arrecadação e

administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.

Instrução Normativa da Receita Federal do Brasil, nº 1700 de 14 de março de 2017, Dispõe sobre a

determinação e o pagamento do imposto sobre a renda e da contribuição social sobre o lucro líquido das

pessoas jurídicas.

BIBLIOGRAFIA

Prof.º Arnóbio Neto Araujo Durães

Novembro / 2018