Prefeitura Municipal de Arujá · Nota fiscal de serviço (NFS-e): é voltada para a prestação de...

20

Prefeitura Municipal de Arujá NOTA FISCAL ELETRÔNICA PERGUNTAS FREQUENTES 01 - CONCEITOS 1.01 O que é a Nota Fiscal Eletrônica? A nota fiscal eletrônica é um documento digital que serve para formalizar a venda de produtos e serviços, seja no ambiente físico ou no digital. Ela substitui a enorme quantidade de papeis que eram necessários para fazer a emissão manualmente. Existem basicamente dois tipos de Nota fiscal: de produtos e de serviços. Nota fiscal de produto (NF-e): também chamada de nota de mercadoria ou de venda, é utilizada quando a transação ocorre com a venda de um produto (seja em lojas físicas ou e- commerce), que está sujeita a incidência de ICMS. A emissão desse tipo de Nota Fiscal é feita através de sistema do Sefaz (Secretaria Fazenda) de cada estado, uma vez que a tributação relacionada a essa transação é de competência dos Estados. Nota fiscal de serviço (NFS-e): é voltada para a prestação de serviços de qualquer natureza, como prestação de serviços médicos, escolas, serviços de construção civil, academias e consultorias em geral. Um exemplo de venda online de serviços pode se dar pela venda de treinamentos online, consultorias, etc. Nesse caso o imposto que incide é o ISSQN, de competência de cada Município. A emissão de Nota Fiscal de Serviços deve ser feita pelo prestador, acessando sistema da Prefeitura Municipal em que a empresa que presta serviço está estabelecida. 1.02. O que é Nota Fiscal de Serviços Eletrônica (NFS-e) do Município de Arujá? A NFS-e é o documento fiscal emitido e armazenado eletronicamente em programa de computador, com o objetivo de registrar eletronicamente as prestações de serviços sujeitas à tributação do Imposto Sobre Serviços de Qualquer Natureza – ISSQN, substituindo a nota fiscal em talonário ou formulário contínuo impressa no município de Arujá, instituída pelo Decreto Municipal nº 6166 de 2013. Para isso a Prefeitura disponibiliza em seu site o acesso a ferramenta que garante a emissão de Nota Fiscal de Serviços, em conformidade com a legislação Municipal, permitindo ao contribuinte acesso e utilização do sistema em qualquer horário, via internet, através de login e senha. 1.03. O que é Recibo Provisório de Serviços - RPS? Para casos em que o contribuinte que possui emissão online da NFS-e não possa ou consiga acessar o sistema da Prefeitura para emissão (em casos de problemas com a internet por exemplo), o mesmo deve emitir um Recibo Provisório de Serviços, que deve ser posteriormente convertido em Nota Fiscal no prazo determinado em legislação.

Transcript of Prefeitura Municipal de Arujá · Nota fiscal de serviço (NFS-e): é voltada para a prestação de...

Prefeitura Municipal de Arujá

NOTA FISCAL ELETRÔNICA

PERGUNTAS FREQUENTES

01 - CONCEITOS

1.01 O que é a Nota Fiscal Eletrônica?

A nota fiscal eletrônica é um documento digital que serve para formalizar a venda de

produtos e serviços, seja no ambiente físico ou no digital. Ela substitui a enorme quantidade de

papeis que eram necessários para fazer a emissão manualmente. Existem basicamente dois

tipos de Nota fiscal: de produtos e de serviços.

Nota fiscal de produto (NF-e): também chamada de nota de mercadoria ou de venda, é

utilizada quando a transação ocorre com a venda de um produto (seja em lojas físicas ou e-

commerce), que está sujeita a incidência de ICMS. A emissão desse tipo de Nota Fiscal é feita

através de sistema do Sefaz (Secretaria Fazenda) de cada estado, uma vez que a tributação

relacionada a essa transação é de competência dos Estados.

Nota fiscal de serviço (NFS-e): é voltada para a prestação de serviços de qualquer natureza,

como prestação de serviços médicos, escolas, serviços de construção civil, academias e

consultorias em geral. Um exemplo de venda online de serviços pode se dar pela venda de

treinamentos online, consultorias, etc. Nesse caso o imposto que incide é o ISSQN, de

competência de cada Município. A emissão de Nota Fiscal de Serviços deve ser feita pelo

prestador, acessando sistema da Prefeitura Municipal em que a empresa que presta serviço

está estabelecida.

1.02. O que é Nota Fiscal de Serviços Eletrônica (NFS-e) do Município de Arujá?

A NFS-e é o documento fiscal emitido e armazenado eletronicamente em programa de

computador, com o objetivo de registrar eletronicamente as prestações de serviços sujeitas à

tributação do Imposto Sobre Serviços de Qualquer Natureza – ISSQN, substituindo a nota fiscal

em talonário ou formulário contínuo impressa no município de Arujá, instituída pelo Decreto

Municipal nº 6166 de 2013.

Para isso a Prefeitura disponibiliza em seu site o acesso a ferramenta que garante a

emissão de Nota Fiscal de Serviços, em conformidade com a legislação Municipal, permitindo

ao contribuinte acesso e utilização do sistema em qualquer horário, via internet, através de

login e senha.

1.03. O que é Recibo Provisório de Serviços - RPS?

Para casos em que o contribuinte que possui emissão online da NFS-e não possa ou

consiga acessar o sistema da Prefeitura para emissão (em casos de problemas com a internet

por exemplo), o mesmo deve emitir um Recibo Provisório de Serviços, que deve ser

posteriormente convertido em Nota Fiscal no prazo determinado em legislação.

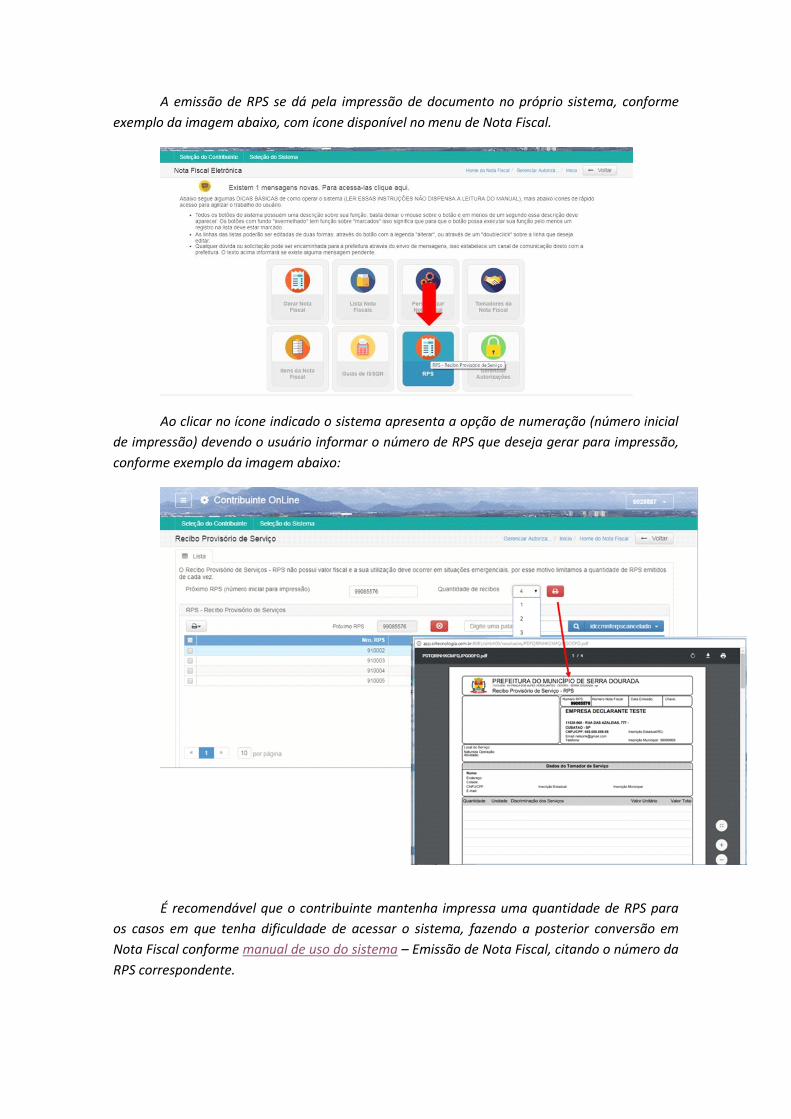

A emissão de RPS se dá pela impressão de documento no próprio sistema, conforme

exemplo da imagem abaixo, com ícone disponível no menu de Nota Fiscal.

Ao clicar no ícone indicado o sistema apresenta a opção de numeração (número inicial

de impressão) devendo o usuário informar o número de RPS que deseja gerar para impressão,

conforme exemplo da imagem abaixo:

É recomendável que o contribuinte mantenha impressa uma quantidade de RPS para

os casos em que tenha dificuldade de acessar o sistema, fazendo a posterior conversão em

Nota Fiscal conforme manual de uso do sistema – Emissão de Nota Fiscal, citando o número da

RPS correspondente.

Já para casos em que o contribuinte emite grande quantidade de RPS para serem

convertidas em Nota Fiscal (através de sistema próprio), a conversão é feita em lote seguir

conforme item XXX desse documento.

1.04. Qual a diferença entre Nota Fiscal de Serviços Eletrônica de Arujá (NFS-e) e Nota Fiscal

Paulista?

A NFS-e de Arujá é emitida por prestadores de serviços. Exemplos: escolas,

estacionamentos, academias de ginástica, clinicas de estética, oficinas mecânicas, entre

outros.

A NFS-e de Arujá não deve ser confundida com a Nota Fiscal Paulista, de

responsabilidade do Governo do Estado de São Paulo, que registra as operações relativas à

circulação de mercadorias sujeitas à incidência do Imposto sobre Operações relativas à

Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação - ICMS. São as notas fiscais emitidas por supermercados,

postos de gasolina, restaurantes, lojas etc.

1.05. O ISSQN é sempre pago para o Município onde emito NFS-e? Quem paga o imposto é

sempre o prestador?

Quando se trata de Imposto sobre Serviço dois fatores são importantes conhecer: onde

o imposto é devido (local onde a empresa prestadora está estabelecida ou no local de

prestação do serviço) e quem é que vai pagar o imposto (tomador ou prestador).

• Local onde imposto é devido: A LEI COMPLEMENTAR Nº 116, DE 31 DE JULHO

DE 2003 determina de acordo com a atividade exercida pela empresa, se o

imposto é devido no município onde o prestador está estabelecido, ou no local

onde o serviço foi de fato prestado.

• Quem paga o ISS: Também obedecendo ao disposto em legislação (LEI

COMPLEMENTAR Nº 116, DE 31 DE JULHO DE 2003 ou Legislação municipal)

em alguns casos, conforme atividade, o imposto pode ser retido pelo tomador,

devendo o mesmo gerar a Guia da ISSQN para recolhimento.

O sistema da prefeitura de Arujá já está adequado para essas questões de acordo com

a atividade exercida por cada empresa. Nesses casos o contribuinte ao informar o serviço e os

dados do tomador, o sistema informará a retenção quando houver possibilidade para

selecionar retido Sim / Não e quando devido ao item de serviço a retenção é determinada para

aquele caso, conforme exemplo da imagem a seguir.

02 – AUTORIZAÇÃO PARA EMISSÃO DE NFS-e.

2.01. Como solicito a autorização para emissão de NFS-e?

Primeiramente para emitir NFS-e no Município de Arujá é necessário estar inscrito no

Cadastro de Contribuinte Mobiliário do município. Para isso o contribuinte deve:

• Tendo toda a documentação legal solicitada (abertura empresa junta

comercial), entrar em contato através site da Prefeitura Municipal de Arujá,

www.prefeituradearuja.sp.gov.br, na aba Empresa, Consulta Prévia –

Solicitação para abertura de estabelecimento.

• Através dessa solicitação a prefeitura dará prosseguimento para avaliação de

licenciamento da atividade no local estabelecido, levando em conta legislação

aplicável. Após deferimento, autorizará a localização e funcionamento, com a

consequente autorização para emissão de NFS-e informando login e senha

para o primeiro acesso.

2.02. Como solicito a autorização para emissão da NFS-e se já possuo a Inscrição no cadastro

Mobiliário do Município?

No momento é necessária a solicitação presencialmente através de requerimento,

autorizado a solicitação será encaminhado e mail para retirada presencialmente de senha de

acesso da empresa ao Sistema de NFS-e.

O contribuinte obrigado a emissão de NFS-e que possuir nota fiscal não utilizada em

bloco ou formulário contínuo não poderá mais emití la, devendo devolve las a Secretaria

Municipal de Finanças.

2.03. Quem está obrigado a efetuar o cadastro como tomador de serviços?

Todos os tomadores de serviço pessoa jurídica, estabelecidos ou não no município, que

tenham responsabilidade pelo recolhimento do ISS devido pelo seu prestador para o Município,

tendo ele (tomador) retido o imposto conforme indicado na NFS-e.

Nos casos de pessoas jurídicas do município de Arujá deverão possuir a licença de

localização e funcionamento com a devida inscrição no Cadastro de Contribuinte Mobiliário -

CCM.

2.04. Como é efetuado o cadastro do tomador de serviços de outros municípios?

Deverão entrar em contato com a Prefeitura de Arujá através do email

[email protected], ou pelo telefone (11) 4653-3149 para maiores informações,

para solicitar a senha de acesso ao sistema eletrônico, mediante cadastro e aprovação prévia.

Deverão possuir o cadastro ao tomar serviços de prestadores de Arujá e a retenção

(informação na NFS-e retido = Sim) tenha sido feita, gerando assim para o tomador a

obrigação de pagar o ISS correspondente, conforme legislação.

Em caso em que o contribuinte tomador possua cadastro, as NFS-e emitidas para ele,

por prestador de Arujá, ficarão disponíveis como sugestão de NFS-e para serem declaradas,

necessitando apenas a autorização para declaração

03 - EMISSÃO, CANCELAMENTO E SUBSTITUIÇÃO DE NFS-e

3.01. Como é emitida a NFS-e de Arujá?

A NFS-e somente pode ser emitida online através site da Prefeitura na área "Principais

serviços " ou "Serviços online no link "Acessos ao Contribuinte", devendo possuir a senha de

acesso fornecido pela Prefeitura.

3.02. O que fazer em caso de eventual impedimento da emissão online da NFS-e?

No caso de eventual impedimento da emissão online da NFS-e (falta de energia,

dificuldade de acesso a internet, etc), o prestador de serviços emitirá Recibo Provisório de

Serviços - RPS, registrando todos os dados que permitam sua substituição por NFS-e.

É recomendável que todo prestador de serviço que utilize o sistema da prefeitura

mantenha impresso Recibos Provisório de Serviços em branco, emitidos pelo sistema (conforme

Manual Nota Fiscal). No caso de impossibilidade de emissão da NFS-e, o prestador de serviço

deve preencher o RPS que deverá ser convertido em NFS-e no prazo de 05 (cinco) dias corridos

a partir da sua emissão.

3.03.É obrigatória a emissão de NFS-e?

Sim. Os prestadores de serviços, pessoa jurídica, pessoa física ou a esta equiparada são

obrigados a emitir NFS-e por ocasião da prestação de serviço.

3.04. Em quantas vias deve-se imprimir a NFS-e?

A NFS-e poderá ser impressa em uma única via, a pedido do tomador do serviço. Sua

impressão poderá ser dispensada na hipótese do tomador solicitar seu envio por e-mail.

3.05. A NFS-e pode ser enviada por e-mail ao tomador de serviços?

Sim. A NFS-e poderá ser enviada por e-mail ao tomador de serviços após confirmação

da NFS-e, desde que o e-mail do tomador seja informado na emissão da nota.

3.06. A NFS-e tem numeração sequencial específica?

Sim. O número da NFS-e será gerado pelo sistema, a partir do número 1 (um), em

ordem sequencial, não podendo ser alterada pelo usuário.

3.07. Até quando é possível consultar a NFS-e, após sua emissão?

Todas as NFS-e emitidas estão disponíveis para consulta por prazo indeterminado. A

consulta não expira.

3.08. Pode-se cancelar uma NFS-e emitida?

A NFS-e poderá ser cancelada por meio do Sistema NFS-e (ver Manual Nota Fiscal)

antes do fechamento do movimento a que se refere a Nota, desde que o tomador de serviço

esteja identificado por CPF ou por CNPJ e que a prestação de serviço não tenha sido efetivada,

ou seja, o não pagamento pela prestação de serviço não impede a cobrança do imposto. Em

todos os casos, o tomador cujo e-mail está cadastrado, recebe e-mail informando o

cancelamento da NFS-e.

Após o fechamento de movimento e antes do pagamento da Guia de ISS, o

cancelamento somente será possível através de solicitação para equipe de Suporte ISS da

prefeitura, podendo para isso utilizar a ferramenta de mensagem que existe dentro do sistema,

que tem como objetivo facilitar a comunicação do contribuinte com a Prefeitura.

Após abertura de movimento, o contribuinte deve efetuar o cancelamento da NFS-e

solicitada e fechar novamente movimento para geração de guias de pagamento.

Em caso de cancelamento de Nota Fiscal cuja guia de ISS já tenha sido paga, é

necessário entrar com requerimento de cancelamento na Prefeitura.

Vale ressaltar que o prestador deve se atentar para a justificativa de cancelamento de

NFS-e, para facilitar a visualização da NFS-e antes de confirmar a mesma, evitando

cancelamentos por erros de preenchimento das informações, o sistema possui ferramenta de

visualização da NFS-e antes da confirmação, permitindo inclusive impressão de Nota (com

informação “Sem valor Fiscal” em vermelho no corpo). Essa ferramenta de visualizar a NFS-e

antes de confirmar tem como objetivo facilitar a visualização de possíveis erros e

inconsistências antes da confirmação, minimizando a necessidade de cancelamento.

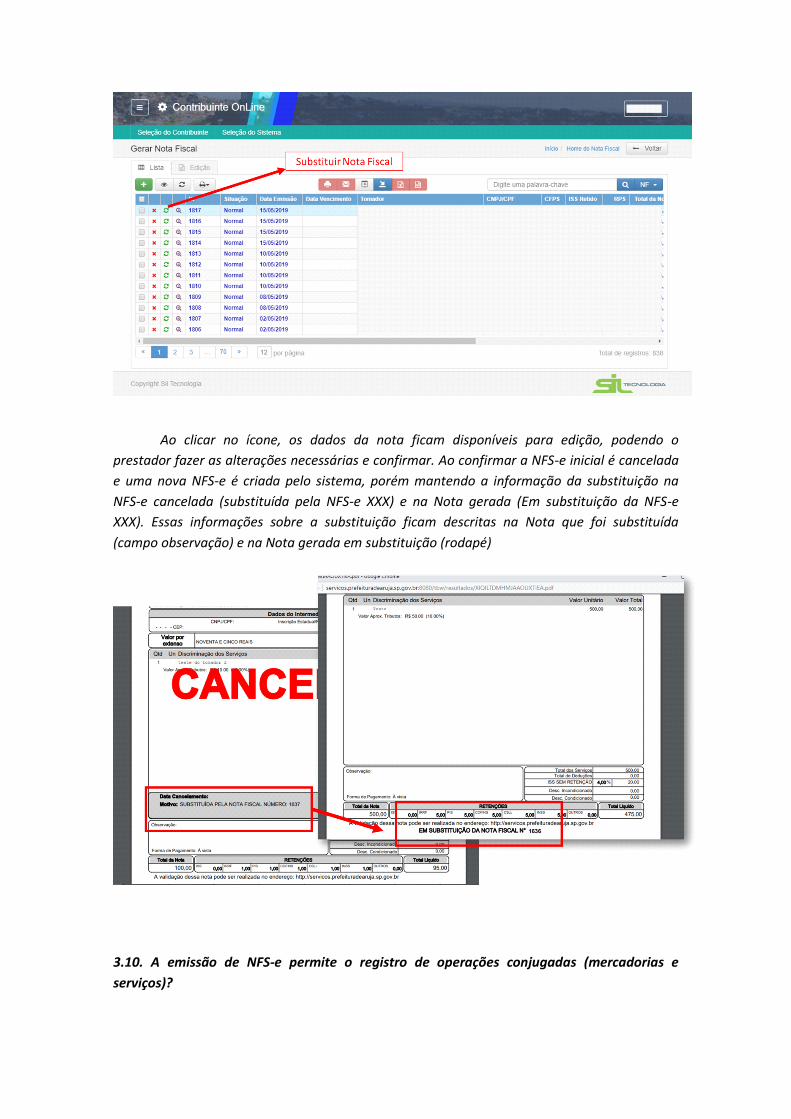

3.09. Após a emissão da NFS-e, pode-se alterá-la?

Sim. Através da funcionalidade de substituição de NFS-e, é possível alterar notas já

emitidas. Nesse caso, basta abrir a Lista de Notas fiscais e clicar no icone de substituição na

linha da NFS-e a ser substituída.

Ao clicar no ícone, os dados da nota ficam disponíveis para edição, podendo o

prestador fazer as alterações necessárias e confirmar. Ao confirmar a NFS-e inicial é cancelada

e uma nova NFS-e é criada pelo sistema, porém mantendo a informação da substituição na

NFS-e cancelada (substituída pela NFS-e XXX) e na Nota gerada (Em substituição da NFS-e

XXX). Essas informações sobre a substituição ficam descritas na Nota que foi substituída

(campo observação) e na Nota gerada em substituição (rodapé)

3.10. A emissão de NFS-e permite o registro de operações conjugadas (mercadorias e

serviços)?

Não. A NFS-e destina-se exclusivamente ao registro de prestação de serviços.

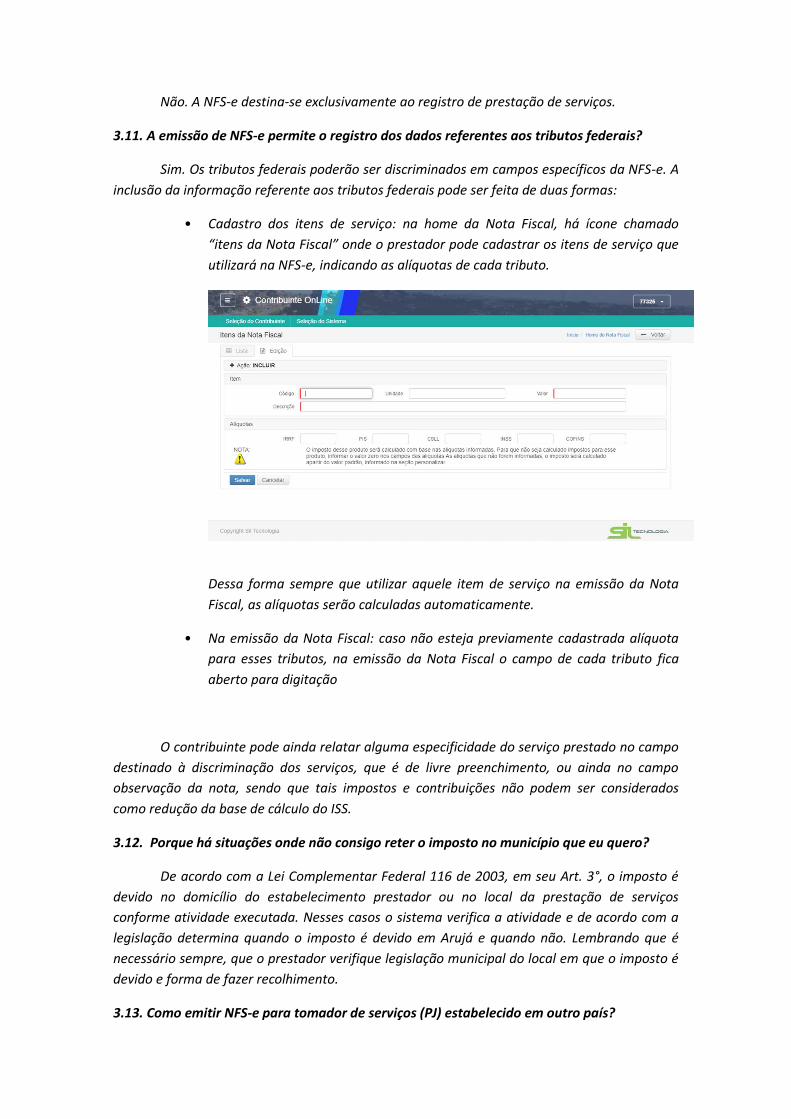

3.11. A emissão de NFS-e permite o registro dos dados referentes aos tributos federais?

Sim. Os tributos federais poderão ser discriminados em campos específicos da NFS-e. A

inclusão da informação referente aos tributos federais pode ser feita de duas formas:

• Cadastro dos itens de serviço: na home da Nota Fiscal, há ícone chamado

“itens da Nota Fiscal” onde o prestador pode cadastrar os itens de serviço que

utilizará na NFS-e, indicando as alíquotas de cada tributo.

Dessa forma sempre que utilizar aquele item de serviço na emissão da Nota

Fiscal, as alíquotas serão calculadas automaticamente.

• Na emissão da Nota Fiscal: caso não esteja previamente cadastrada alíquota

para esses tributos, na emissão da Nota Fiscal o campo de cada tributo fica

aberto para digitação

O contribuinte pode ainda relatar alguma especificidade do serviço prestado no campo

destinado à discriminação dos serviços, que é de livre preenchimento, ou ainda no campo

observação da nota, sendo que tais impostos e contribuições não podem ser considerados

como redução da base de cálculo do ISS.

3.12. Porque há situações onde não consigo reter o imposto no município que eu quero?

De acordo com a Lei Complementar Federal 116 de 2003, em seu Art. 3°, o imposto é

devido no domicílio do estabelecimento prestador ou no local da prestação de serviços

conforme atividade executada. Nesses casos o sistema verifica a atividade e de acordo com a

legislação determina quando o imposto é devido em Arujá e quando não. Lembrando que é

necessário sempre, que o prestador verifique legislação municipal do local em que o imposto é

devido e forma de fazer recolhimento.

3.13. Como emitir NFS-e para tomador de serviços (PJ) estabelecido em outro país?

No caso de exportação de serviços, ou seja, serviços cujos resultados se verifiquem no

exterior:-ao emitir a Nota Fiscal, indicar a opção estrangeiro (ao lado do campo CNPJ /CPF) e

preencher dado do tomador (numero de um documento), informando também o endereço e

demais informações indicadas como obrigatória (campo com linha em vermelho).

3.14. A NFS-e poderá ser emitida englobando vários tipos de serviços?

Não. O prestador de serviços deverá emitir uma NFS-e para cada CNAE (Classificação

Nacional de Atividades Econômicas) que a empresa esteja cadastrada como prestadora de

serviços. Portanto, o sistema não permite o apontamento de mais de uma CNAE numa mesma

NFS-e.

3.15. È possível emitir NFS-e com data retroativa?

Não. O sistema não permite esta operação, assim como não permite a modificação da

data de emissão futura, sendo possível inserir no corpo da nota a observação quanto a data da

prestação do serviço, caso a informação seja necessária.

3.16. Emiti uma NFS-e com dados incorretos. Posso corrigi-la por meio de carta de correção?

Não, é feita a substituição conforme demonstrado no item 3.09 deste documento e no

Manual da Nota Fiscal Eletrônica.

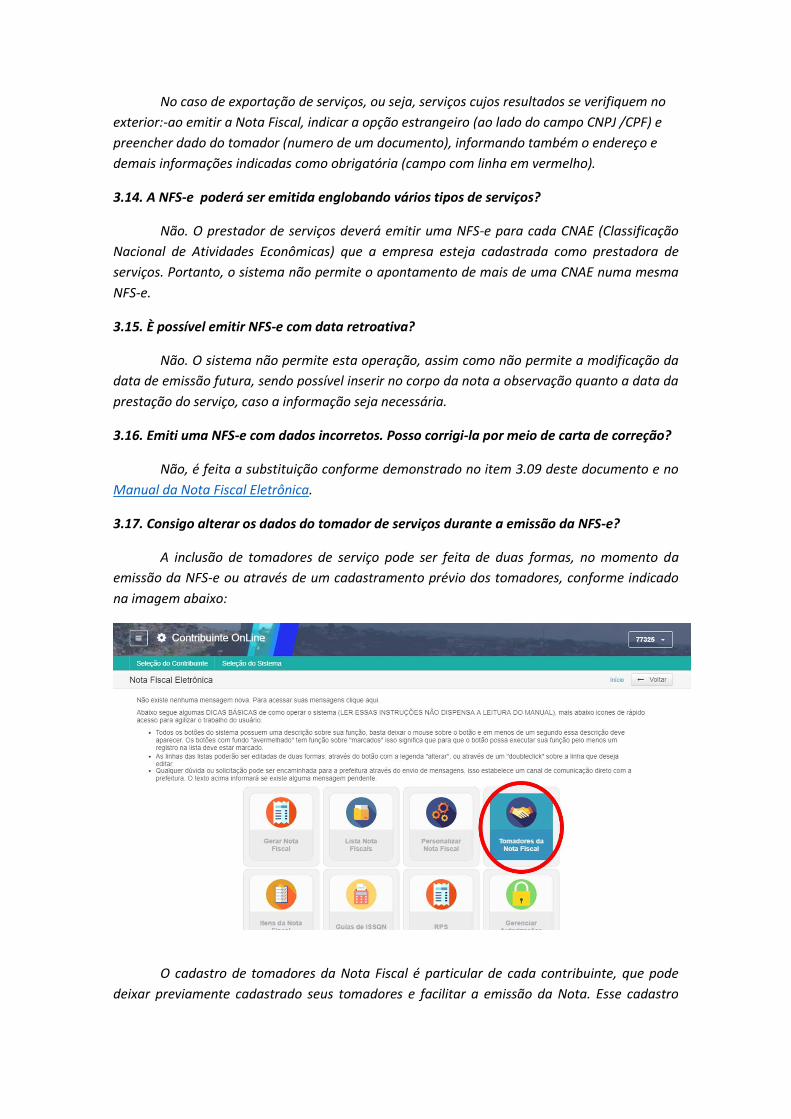

3.17. Consigo alterar os dados do tomador de serviços durante a emissão da NFS-e?

A inclusão de tomadores de serviço pode ser feita de duas formas, no momento da

emissão da NFS-e ou através de um cadastramento prévio dos tomadores, conforme indicado

na imagem abaixo:

O cadastro de tomadores da Nota Fiscal é particular de cada contribuinte, que pode

deixar previamente cadastrado seus tomadores e facilitar a emissão da Nota. Esse cadastro

não altera nenhum dado no cadastro Municipal, sendo assim caso o contribuinte modifique

qualquer dado do tomador, isso não reflete em mudança no cadastro Municipal.

Durante a emissão da Nota Fiscal o prestador pode alterar dados como endereço do

tomador sem que isso altere o cadastro de tomadores ou cadastro Municipal (quando se trata

de empresa que possua cadastro no município).

3.18. Acessei o contribuinte online, mas a opção para emissão de NFS-e não está disponível?

A solicitação de autorização de emissão de NFS-e não estará disponível se o usuário

não solicitou a autorização, ou ainda não foi liberada, para dar início a emissão de NFS-e,

nesses casos entrar em contato com a Prefeitura Municipal de Arujá ou com o seu Contador.

3.19. Estou enquadrado no Simples Nacional, instituído pela Lei Complementar nº 123/2006.

Por que minhas NFS-e não apresentam alíquota e valor do ISS?

Para contribuinte enquadrado no Simples Nacional ou MEI, quando a responsabilidade

pelo recolhimento do ISS é do prestador dos serviços, os campos referentes à base de cálculo,

alíquota e valor do ISS ficam abertos para informar a alíquota de ISS referente aquela Nota

Fiscal. Nessa situação, o recolhimento dos tributos deverá ser feito mensalmente, mediante

Documento de Arrecadação do Simples Nacional (DAS), conforme orientação disponível em

http://www8.receita.fazenda.gov.br/SimplesNacional/.

Porém quando o tomador pretende reter o ISS, nos casos em que isso é previsto em

legislação, a retenção é feita considerando alíquota do ISS para o Simples Nacional, ficando o

campo de ISS aberto para edição, no momento da emissão da Nota Fiscal de Serviços.

3.20. Quando o enquadramento fiscal estiver incorreto no sistema NFS-e. Como alterar?

Caso verifique que o enquadramento fiscal esteja incorreto, procure o setor de cadastro

Mobiliário da Prefeitura, a fim de realizar alteração cadastral.

3.21. Posso emitir NFS-e sem o número de CPF/CNPJ?

O preenchimento do campo de CPF /CNPJ é obrigatório quando a identificação é de

pessoa física (CPF ou pessoa jurídica (CNPJ) como o tomador do serviço, e ao informar o

número o sistema valida verificando se o número informado se trata de CPF / CNPJ valido.

Apenas em dois casos é possível emitir NFS-e sem o preenchimento do campo CPF /CNPJ:

• Exportação de Serviço: caso o serviço seja realizado para estrangeiro,

selecionando o ícone estrangeiro da NFS-e. Nesse caso o campo deve ser

preenchido com documento correspondente do tomador, porém, por se tratar

de número de identificação de origem estrangeira, o campo não faz validação,

aceitando informar letras e números.

• Regime Especial emissão de NFS-e: Nos casos em que a empresa solicitou

regime especial de emissão de NFS-e, conforme legislação do município, a

emissão pode ser feita sem identificação de dados do tomador. Tal regime tem

por finalidade facilitar a emissão de Notas Fiscais, permitindo ao prestador

acumular recibos por período determinado no Termo de Regime Especial, e

converter em NFS-e a somatória dos mesmos. Vale lembrar que nesses casos o

contribuinte deve manter os recibos armazenados conforme legislação para

possível fiscalização e seguir todos os procedimentos descritos no seu Termo de

Regime especial, que é concedido para o prestador e a atividade exercida, com

período de validade.

3.22. É possível efetuar a reimpressão de NFS-e emitida?

Sim. As NFS-e emitidas poderão ser impressas e consultadas sempre que o usuário

quiser. Para isso, acesse a página da NFS-e no site da Prefeitura de Arujá, dentro da área do

Contribuinte – Nota fiscal – Listar Notas. Basta selecionar a NFS-e e clicar no ícone de

impressão.

3.23. Posso fazer deduções do valor da NFS-e?

Sim, para as empresas prestadoras de serviço de construção civil, previstos nos

subitens 7.02 e 7.05 da Lista de Serviços, podendo dela ser deduzido o valor dos materiais

fornecidos pelo prestador de serviço que sejam incorporados permanentemente à obra, ainda

que a titulo de subempreitada de serviço, devendo a dedução ser comprovada ou, a critério do

contribuinte, optar pela dedução de 30% (trinta por cento) na base de cálculo, referente aos

materiais integrados à obra, sem a necessidade de qualquer comprovação, ficando

resguardado o direito de fiscalização futura, conforme Lei Complementar municipal LC

043/2019.

04 - RECIBO PROVISÓRIO DE SERVIÇOS (RPS)

4.01. Como gerar o Recibo Provisório de Serviços – RPS?

Ver item 3 deste documento.

4.02. Quando devo converter o RPS em NFS-e?

Deverá ser enviada para conversão em NFS-e no prazo de cinco dias, conforme item

3.02 deste documento e Manual Nota Fiscal Eletronica

4.03. O RPS deve ter numeração sequencial específica?

Sim. O RPS é numerado em ordem crescente sequencial, a partir do número 1 (um). O

sistema registra todas as RPS e sua conversão em NFS-e, devendo o contribuinte manter os

registros de RPS cancelados por período determinado em legislação.

4.04. É necessário substituir o RPS por NFS-e?

Sim. Os RPS deverão ser convertidos em NFS-e no prazo correto, a partir de sua

emissão, sendo o não cumprimento dessa determinação sujeito às penalidades da legislação.

4.05. O que acontece no caso de não conversão do RPS em NFS-e?

A não-conversão do RPS em NFS-e equipara-se a não-emissão de documento fiscal e

sujeitará o prestador de serviços às penalidades previstas na legislação.

4.06. O que acontece no caso de conversão fora do prazo do RPS em NFS-e?

A conversão fora do prazo do RPS em NFS-e sujeitará o prestador de serviços às

penalidades previstas na legislação.

4.07. Qual o procedimento a ser adotado no caso de cancelamento de RPS antes da

conversão em NFS-e?

Quando da importação de dados de RPS, em caso de cancelamento o sistema apontara

a inconsistência, devido a sequência de numeração de RPS (caso o sistema pule um número de

RPS por cancelamento) devendo o usuário informar o cancelamento e concluir a importação.

O contribuinte deve guardar dados da RPS cancelada para efeitos de fiscalização pelo

período previsto em legislação.

4.08. Como proceder no caso de o prestador não converter o RPS em NFS-e?

Se o seu prestador não efetuar a conversão do RPS em NFS-e informe o fato ao Fisco

Municipal.

05 - As entidades isentas ou imunes do ISS estão obrigadas à emissão da NFS-e?

Sim. Todos estão obrigados do mesmo modo que as de regime normal, nesses casos a

isenção ou imunidade é dada pela Prefeitura no cadastro da entidade, e na emissão de Nota

Fiscal o ISS será gerado ou não conforme imunidade ou isenção.

06 - EMISSÃO DE GUIA DE RECOLHIMENTO

6.01. Existe uma guia de recolhimento de ISS específica para a NFS-e?

Sim. O recolhimento do ISS, é feito da seguinte forma:

• Após fechamento do mês, o contribuinte deve fechar o movimento da competência

(se atentando ao prazo legal para pagamento da guia, até o 15º dia do mês

subsequente ao da competência). Para fechar competência, basta entrar na área

do Contribuinte Online – Declaração fiscal e fechar o movimento da competência.

OBSERVAÇÂO: em caso de não fechamento de competência, o sistema realiza o

fechamento automático no dia 25 do mês subsequente gerando a guia.

• Após fechamento, entrar no ícone Guia de ISSQN conforme imagem abaixo onde o

contribuinte pode selecionar as Notas Fiscais ou competência para emissão de guia

de ISS, clicando no ícone em vermelho para gerar boleto.

6.02. Quando a guia de recolhimento de ISS fica disponível para emissão?

A partir da emissão da primeira NFS-e, podendo o contribuinte gerar a guia para uma

Nota Fiscal, ou para todas da competência.

6.03. Qual é a data de vencimento do ISS referente às NFS-e?

O vencimento do imposto ocorre no dia 15 do mês seguinte ao da prestação do serviço.

6.04. É possível emitir a guia de recolhimento após o vencimento do ISS?

Sim. A guia estará disponível a qualquer momento para emissão com valor e

vencimento atualizados. A nova guia será emitida com os acréscimos legais.

6.05. É possível cancelar guia de recolhimento emitida?

Sim, desde que o ISS não tenha sido recolhido, basta gerar nova guia no sistema que

atualizará os valores a serem pagos em caso de já ter ultrapassado o vencimento.

6.06. Os contribuintes sujeitos ao regime de recolhimento do ISS por estimativa deverão

emitir a guia de recolhimento no aplicativo da NFS-e?

Não. Os contribuintes sujeitos ao regime de estimativa receberão, via correio, carnê

para recolhimento.

6.07. As microempresas enquadradas no Simples Nacional deverão emitir a guia de

recolhimento no aplicativo da NFS-e?

As microempresas enquadradas no Simples Nacional deverão recolher tributos

utilizando o Documento de Arrecadação do Simples Nacional (DAS), conforme orientação

disponível em: http://www8.receita.fazenda.gov.br/SimplesNacional/.

6.08. – Quem fica dispensado da emissão da guia de recolhimento pelo sistema da NFS-e?

1- Os órgãos da administração pública direta da União, dos Estados e do Município de

Arujá, bem como suas autarquias, fundações, empresas públicas, sociedades de economia

mista e demais entidades controladas direta ou indiretamente pela União, pelos Estados ou

pelo Município, que recolherem o ISS retido na fonte por meio dos sistemas orçamentário e

financeiro dos governos federal, estadual e municipal;

2- As microempresas e empresas de pequeno porte, estabelecidas no Município de

Arujá e enquadradas no Simples Nacional, referente aos serviços prestados;

3- Os microempreendedores individuais – MEI, de que trata o § 1º do art. 18-A da Lei

Complementar nº 123, de 14 de dezembro de 2006, optante pelo Sistema de Recolhimento em

Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional – SIMEI, referente aos

serviços prestados;

6.09.- Como o tomador de serviços, quando o imposto é retido na fonte, faz o pagamento da

guia de recolhimento?

Primeiro o tomador deve ter cadastro na prefeitura e acesso a área de Contribuinte

Online para realizar declaração de tomador de serviço.

Ao acessar área de contribuinte online – declaração fiscal – serviços tomados, ele

indica as NFS-e com as informações para recolhimento e poderá gerar Guia de ISS, se

atentando para informar corretamente os serviços prestados. No caso do tomador com NFS-e

emitida no sistema da Prefeitura de Arujá, o sistema já vai apresentar as sugestões disponíveis

onde ele foi o tomador indicado, facilitando a declaração, devendo apenas realizar aceite das

NFS-e indicadas.

07 - ASPECTOS GERAIS

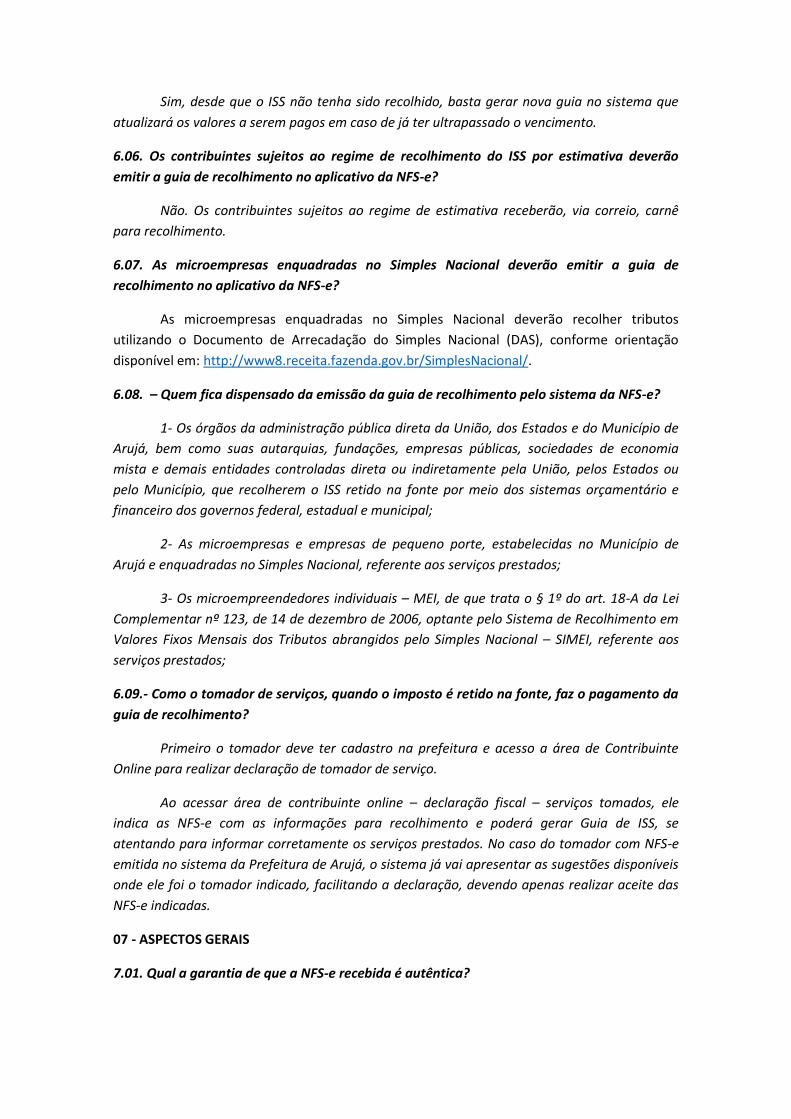

7.01. Qual a garantia de que a NFS-e recebida é autêntica?

Na opção “Validar Nota Fiscal”, disponível no site da Prefeitura – Serviços On-line–

Validação de Nota Fiscal Eletrônica, é possível validar a Nota

Caso a Nota Fiscal seja válida, o sistema apresentará a Nota Fiscal, caso não,

apresentara a informação “Nota Fiscal não encontrada”.

7.02. O prestador de serviços que emite NFS-e deverá lançar na Declaração Mensal de

Serviços Eletrônica (DMS) as notas fiscais convencionais recebidas?

Sim. A rotina de declaração de serviços tomados deverá ser mantida como de costume

utilizando o sistema NFS-e, por intermédio da rotina de Declaração de Serviços Tomados

disponível no link “Declaração Fiscal’ após o acesso a área Contribuinte Online.

7.03. O prestador de serviços poderá cadastrar o contador para acessar o aplicativo NFS-e?

Sim. Inclusive é recomendável que o contribuinte (dono ou responsável pela empresa)

ao invés de dar a própria senha ao contador, que inclua seu contador definindo quais

autorizações o mesmo tem dentro de sua área de contribuinte online, que acessará sua

empresa com login e senha dele. A autorização inclui a possibilidade ou não do contador ou

outro usuário a repassar autorizações também. Toda gestão de autorizações de uso da área do

contribuinte da empresa é feita pela própria empresa.

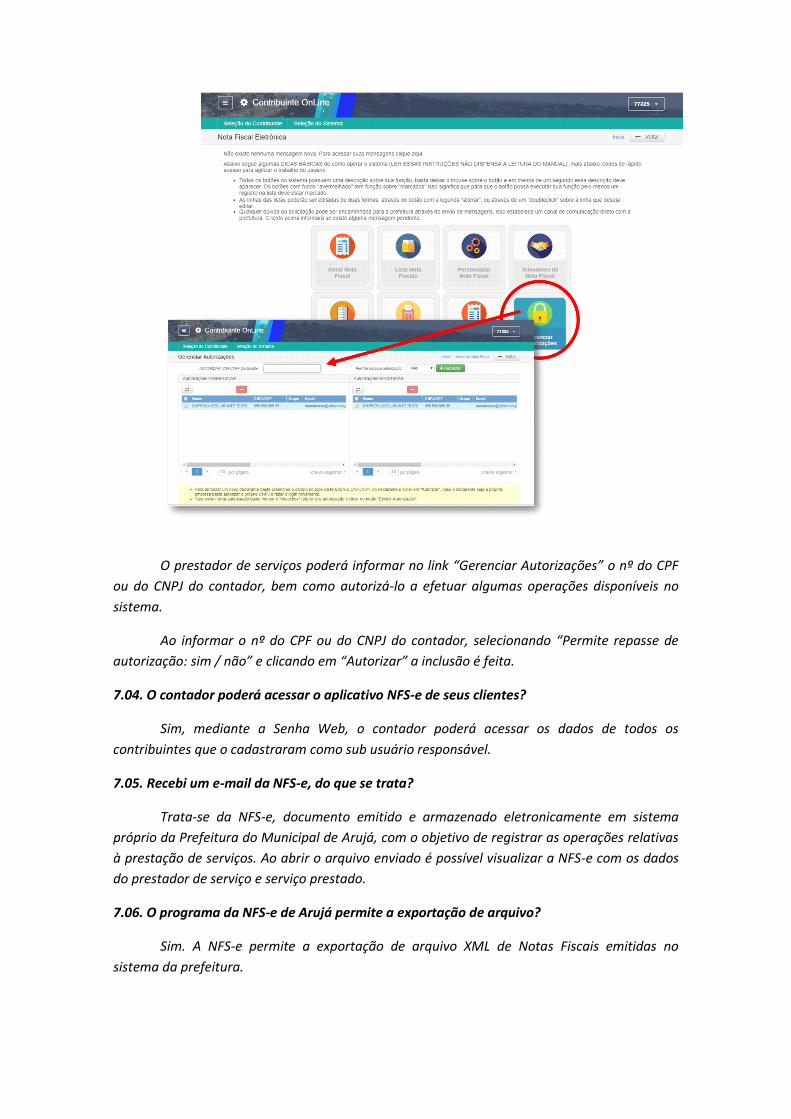

O prestador poderá informar o repasse de autorização através do botão gerenciar

autorizações e incluindo a autorização através de CPF ou CNPJ conforme imagem a seguir.

Importante ressaltar que para autorizar o acesso a pessoa (física ou jurídica) a ser autorizada

precisa estar cadastrada na prefeitura Municipal de Arujá (Cadastro de Contribuinte), em caso

de necessidade entrar em contato com a Prefeitura para efetuar o Cadastro.

O prestador de serviços poderá informar no link “Gerenciar Autorizações” o nº do CPF

ou do CNPJ do contador, bem como autorizá-lo a efetuar algumas operações disponíveis no

sistema.

Ao informar o nº do CPF ou do CNPJ do contador, selecionando “Permite repasse de

autorização: sim / não” e clicando em “Autorizar” a inclusão é feita.

7.04. O contador poderá acessar o aplicativo NFS-e de seus clientes?

Sim, mediante a Senha Web, o contador poderá acessar os dados de todos os

contribuintes que o cadastraram como sub usuário responsável.

7.05. Recebi um e-mail da NFS-e, do que se trata?

Trata-se da NFS-e, documento emitido e armazenado eletronicamente em sistema

próprio da Prefeitura do Municipal de Arujá, com o objetivo de registrar as operações relativas

à prestação de serviços. Ao abrir o arquivo enviado é possível visualizar a NFS-e com os dados

do prestador de serviço e serviço prestado.

7.06. O programa da NFS-e de Arujá permite a exportação de arquivo?

Sim. A NFS-e permite a exportação de arquivo XML de Notas Fiscais emitidas no

sistema da prefeitura.

7.07. Onde posso obter um documento contendo as instruções e os layouts de importação e

exportação de arquivos?

Os layouts de arquivos para importação ou para uso de Web Service estão disponíveis

no site da prefeitura (Manual de Integração Web Service).

7.08. Após a transmissão do arquivo será gerado algum relatório?

Sim. Após o envio e validação do arquivo contendo todos os RPS emitidos, será

apresentada a informação de importação concluída, mantendo registro de todas as

importações realizadas no sistema.

7.09. O que ocorre no caso de transmissão de arquivo contendo RPS já transmitido

anteriormente?

Caso um RPS já convertido em NFS-e Arujá seja novamente transmitido em arquivo, o

sistema irá comparar o RPS convertido com o atual, o RPS atual será ignorado e não será

processado.

7.10. O que fazer em caso de erro no arquivo de transmissão dos RPS?

Em caso de erro na validação do arquivo, o usuário deverá verificar o relatório o erro

apresentado providenciando a correção, que pode ser em layout ou outro erro, como

cancelamento de RPS. Ao proceder correção o sistema valida o arquivo a mentem informação

de todos os arquivos importados conforme imagem a seguir:

7.11. Após o envio do arquivo, em quanto tempo o RPS será convertido em NFS-e?

A geração de NFS-e, após a importação do arquivo de RPS, ocorre no momento da

importação. Possíveis lentidões ocorrem apenas em caso de problemas no servidor da

prefeitura.

7.12. É possível a integração em tempo real do sistema de faturamento da empresa com o

sistema da NFS-e?

Sim. Por meio do e Web Service é possível integração em tempo real, para isso entre

em contato com a Prefeitura. (Conferir no Manual de Integração Web Service).

7.13. O sistema da NFS-e pode ser acessado por certificado digital?

Não, o acesso é feito exclusivamente por login e senha.

7.14 A NFS-e está configurada para ser acessada por quais navegadores da internet

(browsers)?

Todos os navegadores atuais podem ser utilizados, sendo recomendado o uso dos mais

usuais, como Firefox, Google Chrome, Internet Explorer.

Revisado em 13/06/2019.