PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO … · exuberante e farta o que o direcionou apenas...

83

PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ CURSO DE CIÊNCIAS CONTÁBEIS RAFAEL DE AZEVEDO D’AVILA A CONTABILIDADE AMBIENTAL COMO INSTRUMENTO DE GESTAO: APLICACAO PARCIAL DO SICOGEA NA EMPRESA COLETO SÃO JOSÉ 2015

Transcript of PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO … · exuberante e farta o que o direcionou apenas...

PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ CURSO DE CIÊNCIAS CONTÁBEIS

RAFAEL DE AZEVEDO D’AVILA

A CONTABILIDADE AMBIENTAL COMO INSTRUMENTO DE GESTAO: APLICACAO PARCIAL DO SICOGEA NA EMPRESA COLETO

SÃO JOSÉ 2015

PREFEITURA MUNICIPAL DE SÃO JOSÉ FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ CURSO DE CIÊNCIAS CONTÁBEIS

RAFAEL DE AZEVEDO D’AVILA

A CONTABILIDADE AMBIENTAL COMO INSTRUMENTO DE GESTÃO: APLICAÇÃO PARCIAL DO SICOGEA NA

EMPRESA COLETO

Trabalho de conclusão do Curso de Ciências Contábeis do Centro Universitário Municipal de São José – USJ Orientador: Dr. Édson Telê Campos

SÃO JOSÉ 2015

RAFAEL DE AZEVEDO D’AVILA

A CONTABILIDADE AMBIENTAL COMO INSTRUMENTO DE GESTÃO: APLICAÇÃO PARCIAL DO SICOGEA NA

EMPRESA COLETO

Trabalho de Conclusão de Curso elaborado como requisito final para obtenção do grau de bacharel em Ciências Contábeis do Centro Universitário Municipal de São José — USJ avaliado pela banca examinadora:

_________________________________________ Orientador: Prof. Dr. Édson Telê Campos

_________________________________________

Prof. Leandro Alair de Liz, Esp.

_________________________________________ Prof. Renato Brittes, Esp.

São José 08 de Dezembro de 2015.

Agradecimentos

Dedico este trabalho a minha mãe Maria Clara, meus

filhos Matheus e Miguel e a minha noiva Samira que

concederam muito apoio nesta etapa de minha vida.

AGRADECIMENTOS

Agradeço a Deus por me dar força para realizar minhas tarefas, pela sua

proteção divina e para que eu realizasse este trabalho com presteza e

perseverança, além da oportunidade de adquirir experiência impar que é viver.

A minha mãe por seus cuidados, atenção e principalmente pela paciência nos

momentos difíceis nos últimos anos.

Aos meus filhos Matheus e Miguel por serem minha fonte de inspiração.

A minha noiva Samira Cardoso pelo amor, carinho, apoio, paciência e por

entender minha ausência e falhas durante o decorrer desse trabalho.

A minha amiga Franciny Rozo pela ajuda e sempre me incentivando nos

momentos mais difíceis.

Aos professores da USJ por compartilhar seus conhecimentos, suas

experiências e claro, ao professor Dr. Édson Telê Campos pela orientação do

trabalho.

Embora ninguém possa voltar atrás e fazer um novo começo,

qualquer um pode começar agora e fazer um novo fim.

(Chico Xavier)

RESUMO

A questão ambiental é uma realidade, tornando-se importante a aplicação da contabilidade ambiental na gestão estratégica dos negócios e auxiliando na tomada de decisões das organizações. No intuito de tomar medidas que diminuam agressões ao ambiente às empresas vêm percebendo os benefícios que trazem consigo, com a sociedade e ao meio ambiente. Desta forma, este trabalho tem como objetivo analisar através do SICOGEA a responsabilidade socioambiental de uma empresa coletora de óleo de cozinha. A metodologia adotada será um estudo de caso, com abordagem qualitativa e, quanto aos objetivos, tem característica descritiva, através da analise social e ambiental e também de um questionário elaborado na área. A trajetória metodológica divide-se em três fases, sendo a primeira consiste na fundamentação teórica do trabalho, onde são abordados os temas: meio ambiente e impactos ambientais, contabilidade ambiental, gestão ambiental, benefícios da gestão ambiental, sistema GAIA, SICOGEA e a contextualização da reciclagem de óleo usado. A segunda fase trata do estudo de caso na Empresa Coleto, onde é aplicada uma lista de verificação, que faz parte da primeira fase da terceira etapa do SICOGEA. Esta é analisada com intuito de mostrar o relacionamento da empresa com o meio ambiente. Na terceira fase apresentam-se os resultados com uma proposta de plano de gestão ambiental, composto pelo 5W2H (What? Why? When? Who? How e How much?), onde foram sugeridas melhorias continuas. O resultado da pesquisa obteve uma sustentabilidade de 92,05% demonstrando o comprometimento da empresa estudada com a questão ambiental. Verifica-se nas conclusões que os objetivos foram alcançados e que os resultados encontrados no estudo desta ferramenta gerencial foram satisfatórios.

Palavra-chave: Contabilidade Ambiental, Sistema de Gestão Ambiental,

Responsabilidade Ambiental, SICOGEA.

LISTA DE FIGURAS

Figura 1: Partícipes envolvidos na responsabilidade social e ambiental ..................29

Figura 2: As cinco dimensões do desenvolvimento sustentável ...............................31

Figura 3: Relação entre empresa e meio ambiente, considerando a nova postura

ambiental e a postura ambiental tradicional .............................................33

Figura 4: Pressões Exercidas Sobre as Indústrias ....................................................39

Figura 5: Cinco etapas da implantação do Sistema de Gestão Ambiental ...............40

Figura 6: Estrutura do SICOGEA ..............................................................................46

Figura 7: Estrutura da primeira fase da terceira do SICOGEA ..................................49

Figura 8: Fachada da Empresa Coleto – Unidade Nova Santa Rita/RS....................80

Figura 9: Caminhão de Coleta de Óleo de Cozinha usado........................................80

Figura 10: Separação do Óleo de Cozinha usado – Parte I...................................... 80

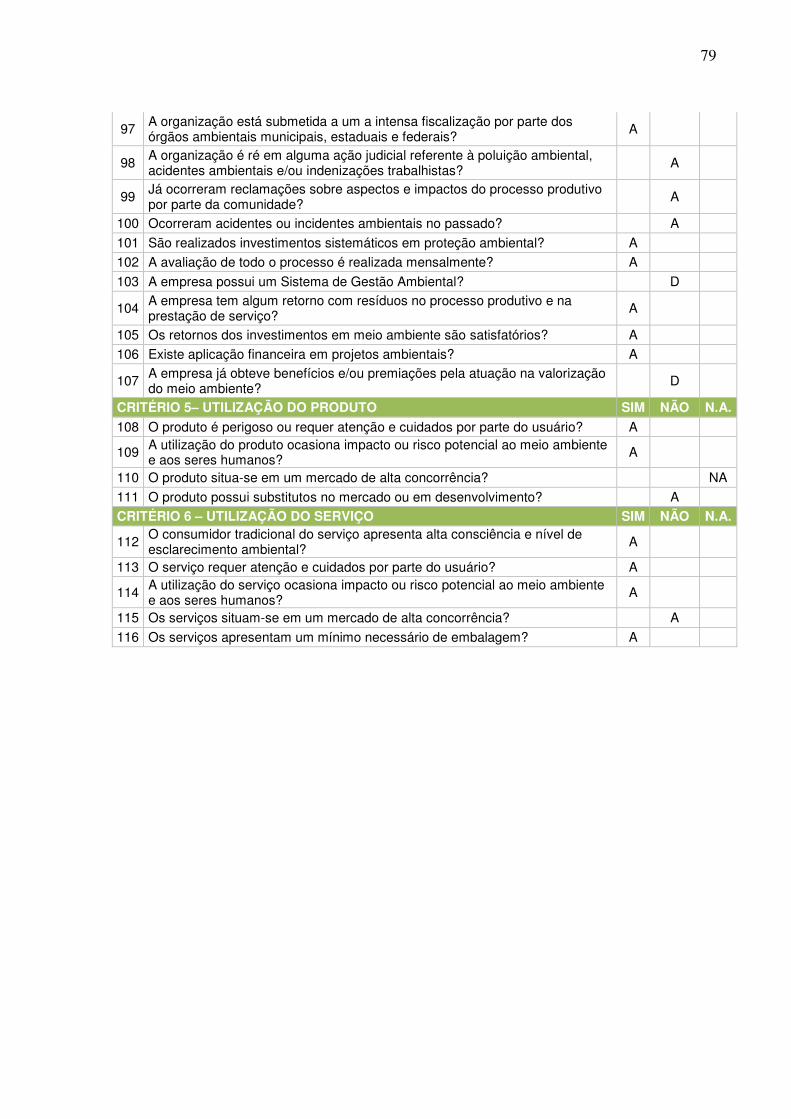

Figura 11: Separação do Óleo de Cozinha usado – Parte II......................................81

Figura 12: Setor de lavação das bobonas..................................................................81

Figura 13: Estoque das bobonas................................................................................81

Figura 14: Reservatório de água; óleo usado e resíduos..........................................82

Figura 15: Coleta seletiva em diversos setores da empresa......................................82

Figura 16: Laboratório de análise da qualidade do óleo já separado dos resíduos...82

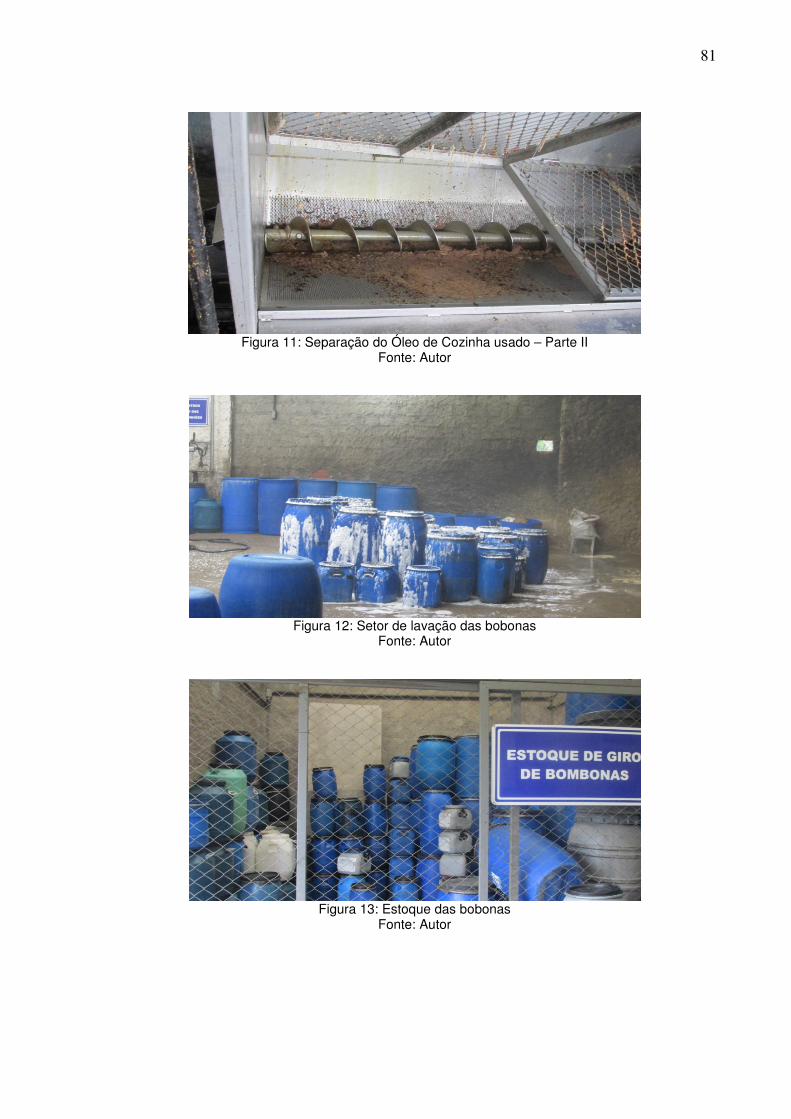

Figura 17: Frota da Coleto..........................................................................................83

Figura 18: Tanques de Armazenagem de Óleo.........................................................83

Figura 19: Foto Aérea.................................................................................................83

LISTA DE GRÁFICOS

Gráfico 1: Distribuição das respostas ........................................................................64

LISTA DE QUADROS

Quadro 1: Tipos de licença ambiental .......................................................................27

Quadro 2: Rede de relacionamento com stakeholders .............................................29

Quadro 3: Funcionalidade das Cinco Dimensões .....................................................31

Quadro 4: Benefícios da gestão ambiental ...............................................................41

Quadro 5: Identificação da fase de sensibilização ....................................................43

Quadro 6: Etapas da proposta de modelo do SICOGEA ..........................................44

Quadro 7: Avaliação da sustentabilidade e desempenho ambiental ........................51

Quadro 8: Sustentabilidade parcial por critério e subcritério .....................................51

Quadro 9: Critério de Sustentabilidade Fornecedores .............................................52

Quadro 10: Critério Sustentabilidade Ecoeficiência Processo Produtivo e do Serviço

Prestado ....................................................................................................................54

Quadro 11: Critério de Sustentabilidade Nível de tecnologia utilizada .....................55

Quadro 12: Critério de Sustentabilidade Aspectos e impactos ambientais da

prestação de serviços ................................................................................................56

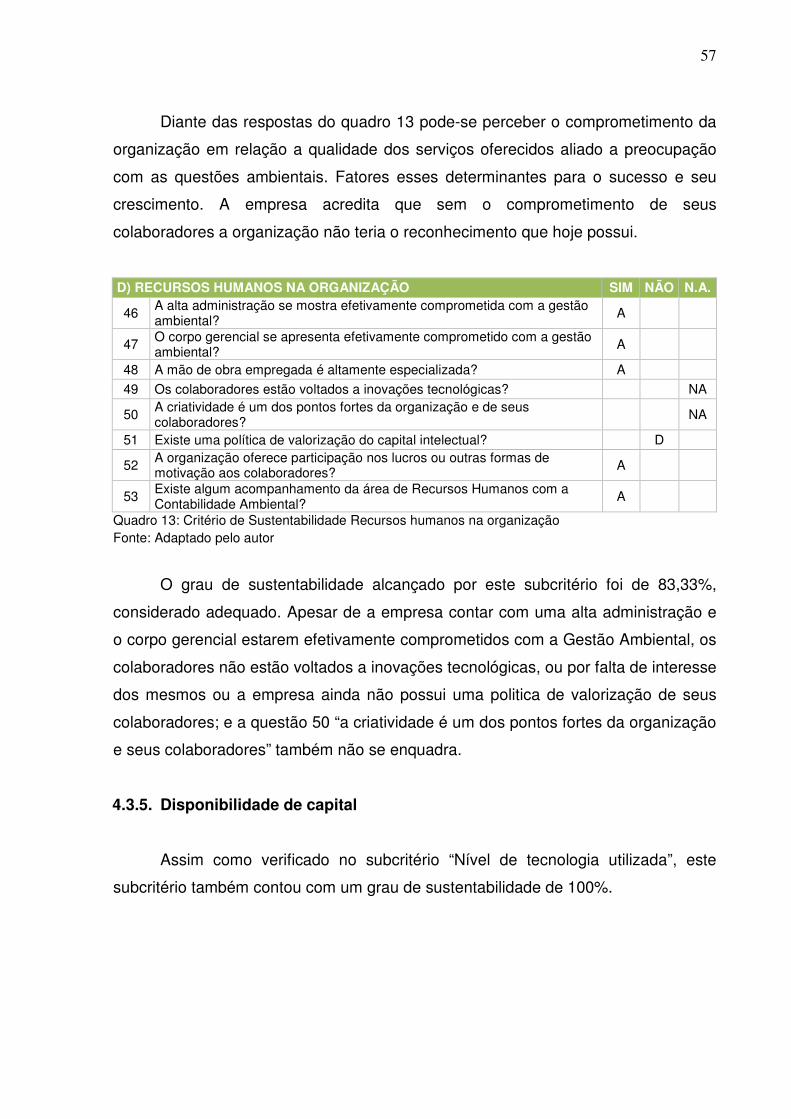

Quadro 13: Critério de Sustentabilidade Recursos humanos na organização ..........57

Quadro 14: Critério de Sustentabilidade Disponibilidade de capital .........................58

Quadro 15: Critério de Sustentabilidade Indicadores ambientais de bens e direitos e

obrigações .................................................................................................................59

Quadro 16: Critério de Sustentabilidade Indicadores ambientais de contas de

resultado ....................................................................................................................60

Quadro 17: Critério de Sustentabilidade Indicadores de demonstração ambiental

específica ..................................................................................................................61

Quadro 18: Critério de Sustentabilidade Indicadores gerenciais ..............................62

Quadro 19: Critério de Sustentabilidade Utilização do produto ................................62

Quadro 20: Critério de Sustentabilidade Utilização do serviço .................................63

Quadro 21: Prioridade por ordem crescente de sustentabilidade de critérios e

subcritérios ................................................................................................................65

LISTA DE TABELAS

Tabela 1: Plano resumido de gestão socioambiental ................................................67

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................... 15

1.1 TEMA E PROBLEMA ......................................................................................... 16

1.2 OBJETIVOS DE PESQUISA............................................................................... 17

1.2.1. Objetivo Geral ............................................................................................... 17

1.2.2. Objetivos Específicos .................................................................................. 17

1.3 JUSTIFICATIVA DO ESTUDO............................................................................ 17

1.4 PROCEDIMENTO METODOLOGICO................................................................ 19

1.5 MODALIDADE DA PESQUISA .......................................................................... 19

1.6 COLETA DE DADOS ......................................................................................... 20

1.7 AMBIENTE DE PESQUISA................................................................................. 20

1.8 ESTRUTURA METODOLOGICA........................................................................ 21

2 FUNDAMENTAÇÃO TEÓRICA ............................................................................ 22

2.1 MEIO AMBIENTE ............................................................................................... 22

2.1.1 A conferência do Rio de Janeiro................................................................... 24

2.1.2 Impactos e desastres ambientais................................................................. 25

2.1.3 Reciclagem de Resíduos............................................................................... 26

2.1.4 Licenciamento Ambiental.............................................................................. 27

2.2 RESPONSABILIDADE SOCIOAMBIENTAL....................................................... 28

2.3 DESENVOLVIMENTO SUSTENTÁVEL.............................................................. 30

2.4 CONTABILIDADE AMBIENTAL ......................................................................... 31

2.4.1 Ativos Ambientais ......................................................................................... 33

2.4.2 Passivos Ambientais ..................................................................................... 34

2.4.3 Despesas Ambientais.................................................................................... 35

2.4.4 Receitas Ambientais ..................................................................................... 36

2.5 O PAPEL DO CONTADOR NA GESTÃO AMBIENTAL...................................... 37

2.6 CONTABILIDADE AMBIENTAL E O SISTEMA DE GESTÃO AMBIENTAL....... 38

2.6.1 Benefícios da Gestão Ambiental .................................................................. 40

2.7 GERENCIAMENTO DE ASPECTOS E IMPACTOS AMBIENTAIS – GAIA ....... 42

2.8 SISTEMA CONTÁBIL GERENCIAL AMBIENTAL – SICOGEA ......................... 44

3 ESTUDO DE CASO .............................................................................................. 48

3.1 BREVE HISTÓRICO DA EMPRESA ESTUDADA ............................................. 48

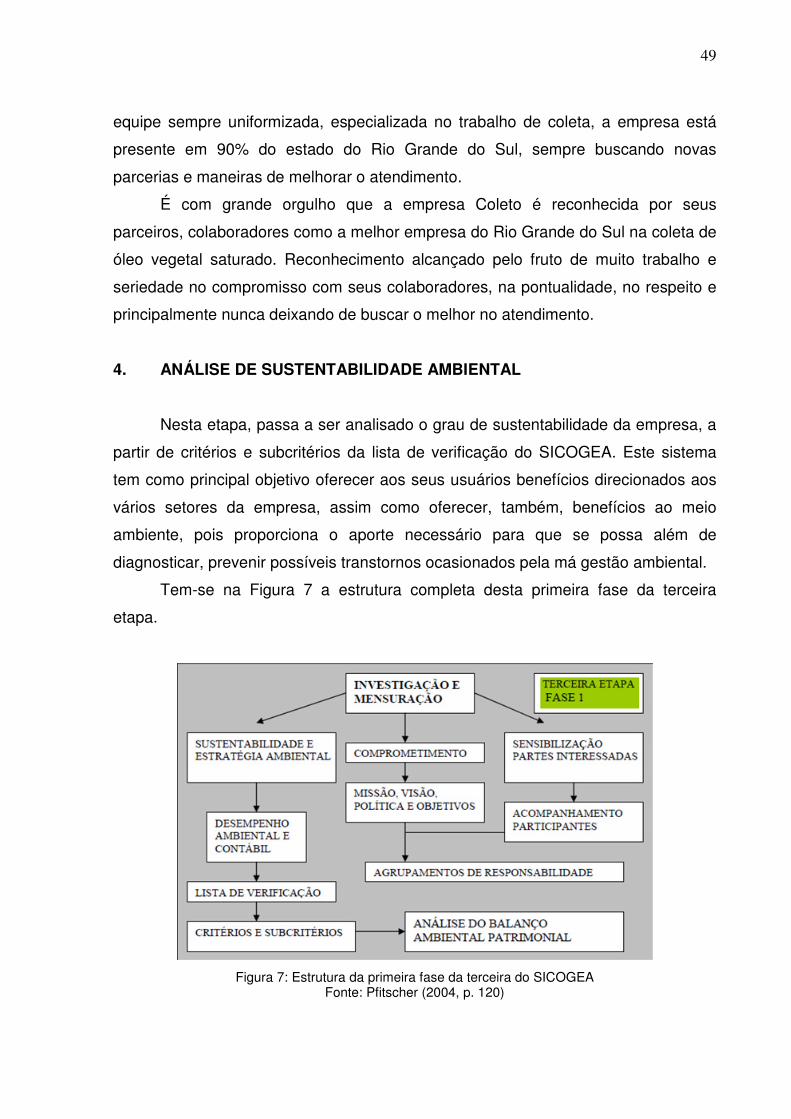

4.1 ANÁLISE DE SUSTENTABILIDADE AMBIENTAL............................................. 49

4.2 INVESTIGAÇÃO E MENSURAÇÃO .................................................................. 50

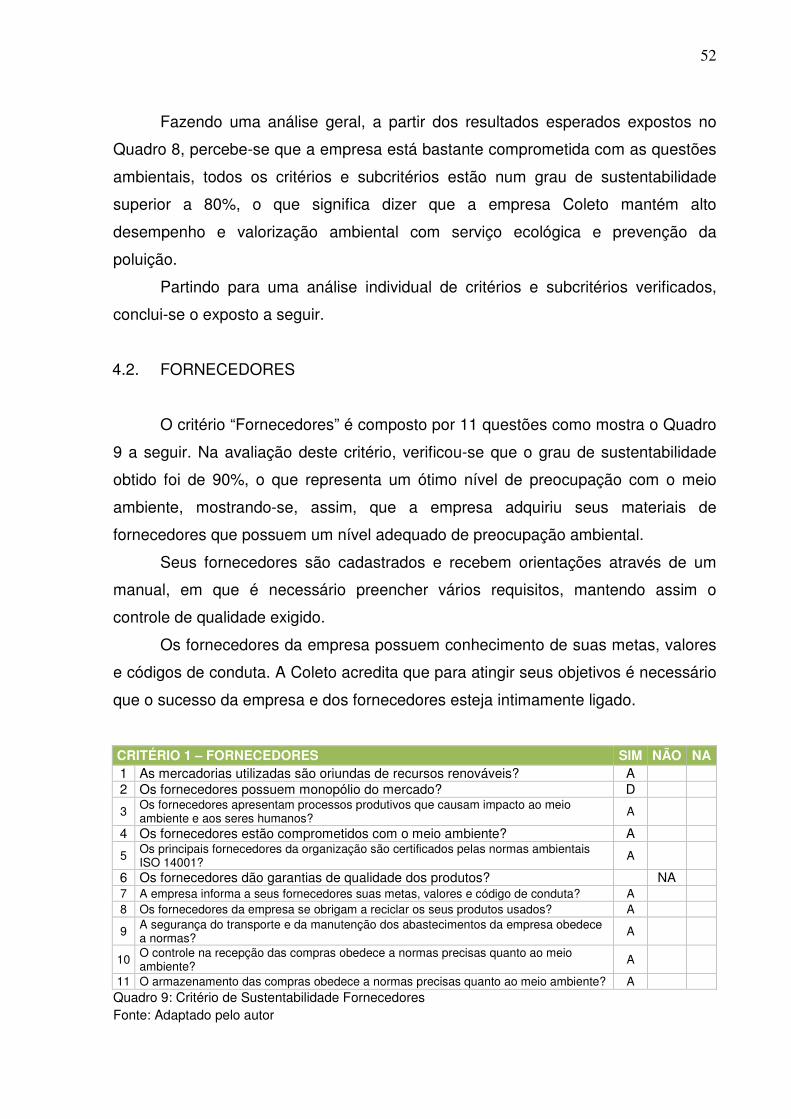

4.3 FORNECEDORES ............................................................................................. 52

4.4. PROCESSO PRODUTIVO E PRESTAÇÃO DE SERVIÇO............................... 53

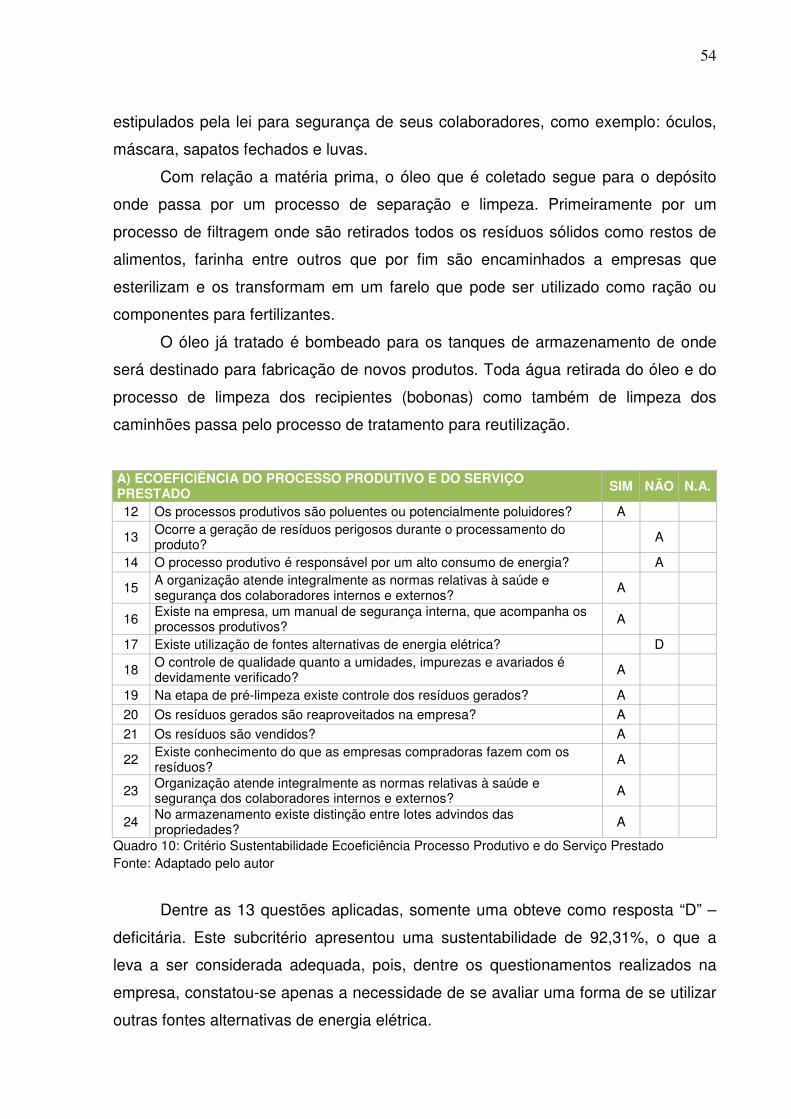

4.4.1 Ecoeficiência do processo produtivo e do serviço prestado.................... 53

4.4.2 Nível de tecnologia utilizada ........................................................................ 55

4.4.3 Aspectos e impactos ambientais da prestação de serviços...................... 55

4.4.4 Recursos Humanos na Organização ........................................................... 56

4.4.5 Disponibilidade de Capital ........................................................................... 57

4.5 INDICADORES CONTÁBEIS ............................................................................. 58

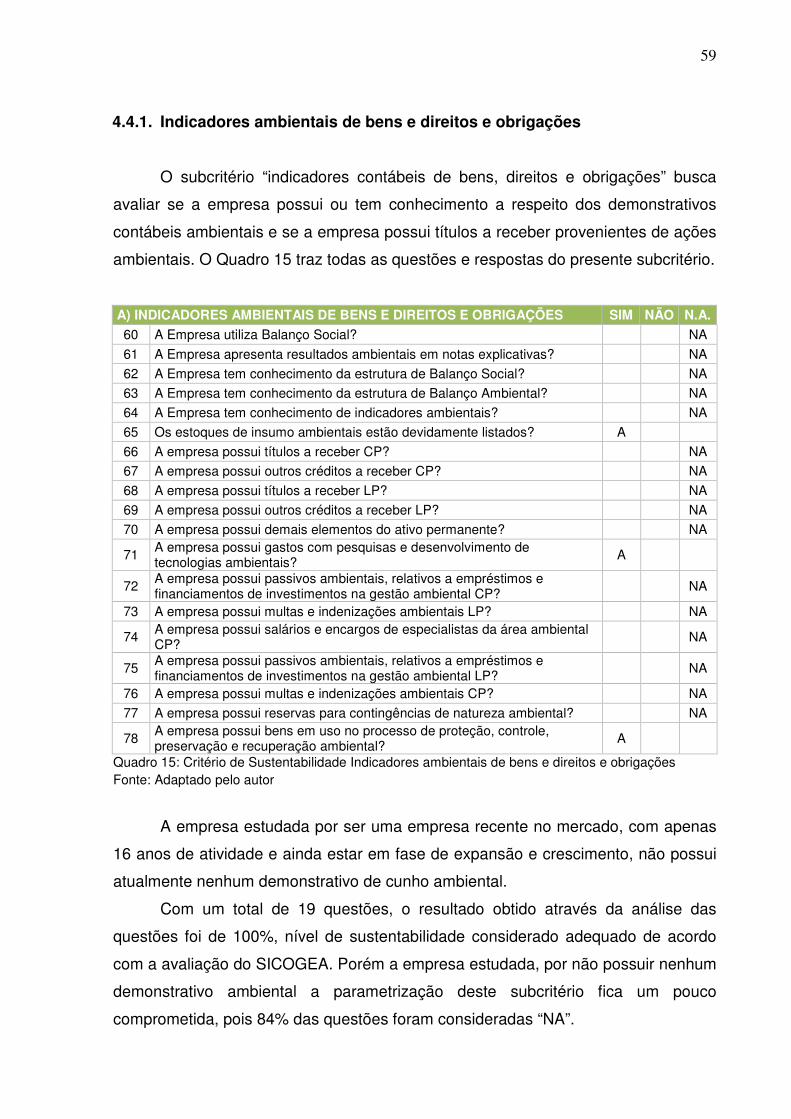

4.5.1 Indicadores Ambientais de Bens e Direitos e Obrigações......................... 59

4.5.2 Indicadores Ambientais de Contas de Resultado....................................... 60

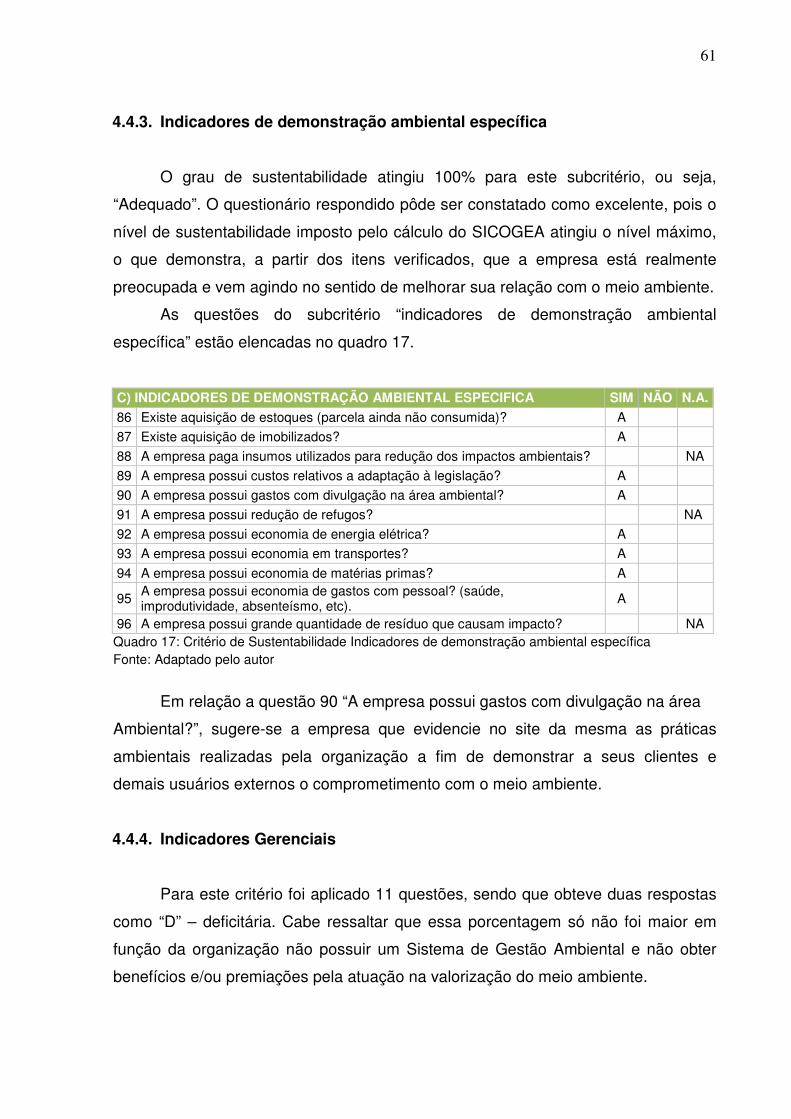

4.5.3 Indicadores de demonstração ambiental específica.................................. 61

4.5.4 Indicadores Gerencias .................................................................................. 61

4.5.5 Utilização do Produto .................................................................................... 62

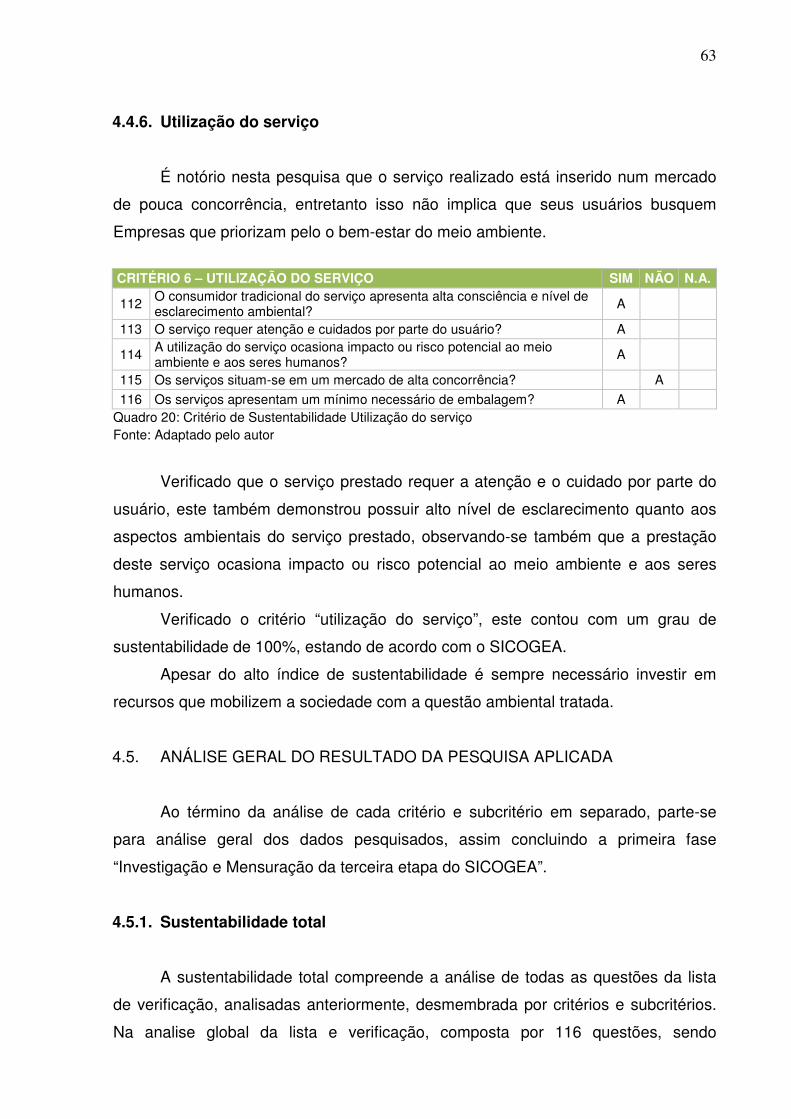

4.5.6 Utilização do Serviço ................................................................................... 63

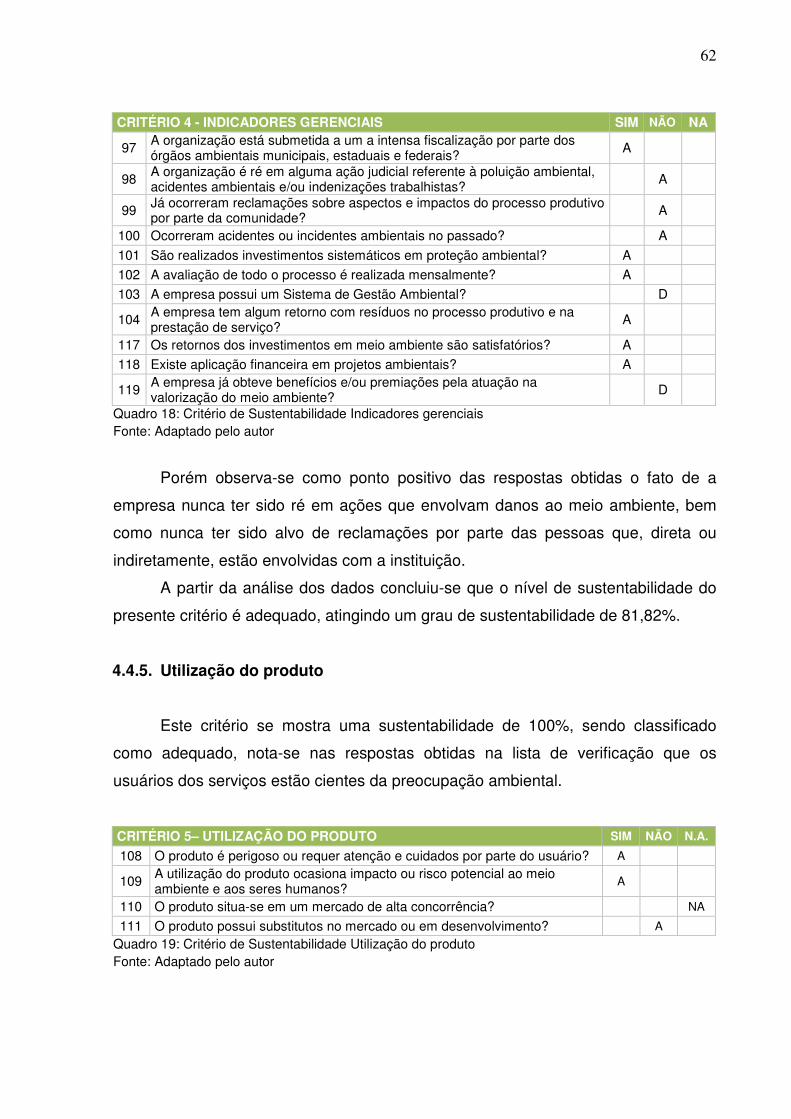

4.6 ANÁLISE GERAL DO RESULTADO DA PESQUISA APLICADA ...................... 63

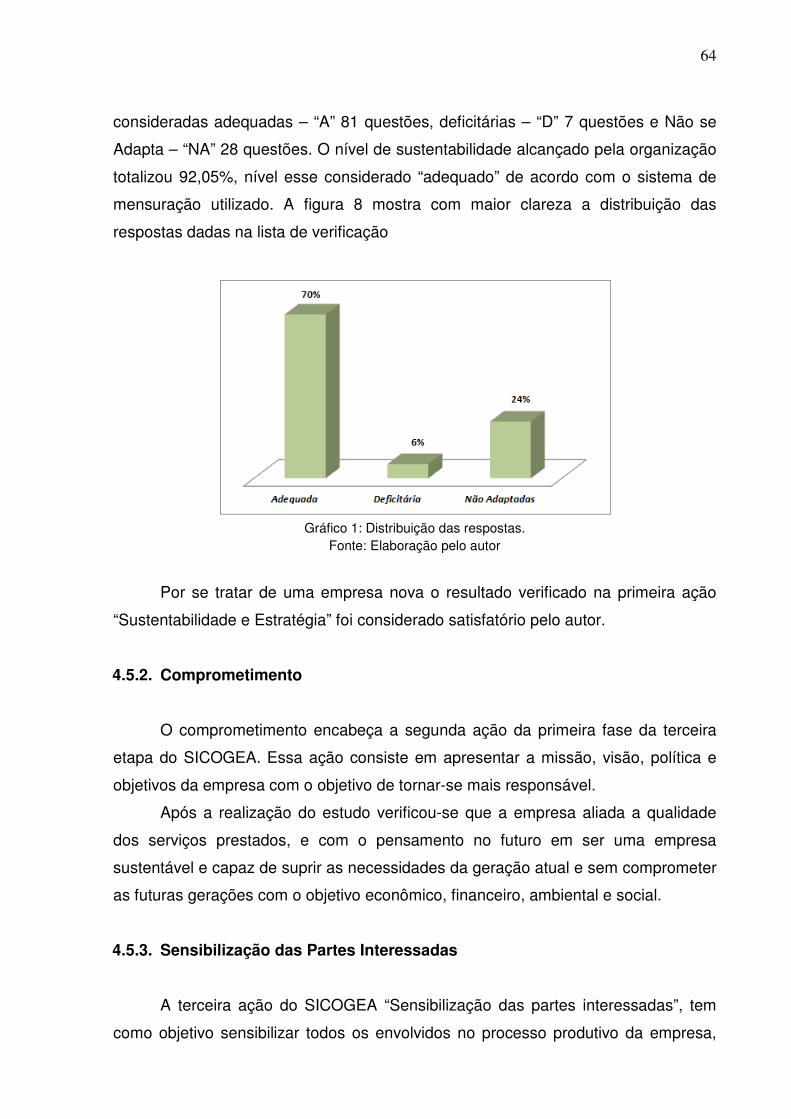

4.6.1 Sustentabilidade Total .................................................................................. 63

4.6.2 Comprometimento.......................................................................................... 64

4.6.3 Sensibilização das Partes Interessadas ...................................................... 64

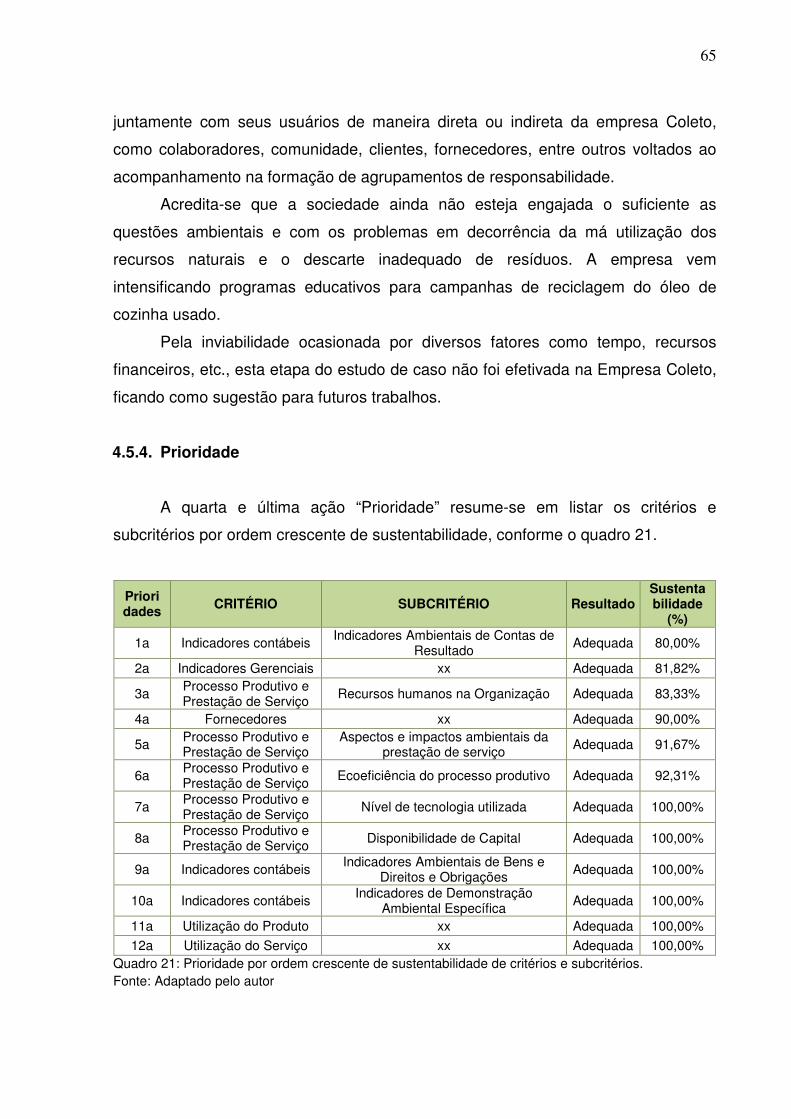

4.6.4 Prioridade ....................................................................................................... 65

4.6.5 Plano de Gestão Ambiental pelo SICOGEA com auxilio da ferramenta

5W2H................................................................................................................ 66

5 CONSIDERAÇÕES FINAIS E SUGESTÕES PARA FUTUROS TRABALHOS... 69

5.1 CONSIDERAÇÕES QUANTO A PROBLEMÁTICA ........................................... 69

5.2 CONSIDERAÇÕES QUANTO AOS OBJETIVOS .............................................. 70

5.3 SUGESTÕES PARA FUTUROS TRABALHOS ................................................. 71

REFERÊNCIAS ........................................................................................................ 72

APÊNDICE A – lista de verificação aplicada em uma empresa especializada em

coleta e reciclagem de óleo vegetal saturado ............................................... 76

ANEXOS .................................................................................................................. 80

15

1. INTRODUÇÃO

Ao longo da história o homem procurou desenvolver tecnologias que lhe

trouxessem maior conforto e comodidade e tinha ao seu redor uma natureza

exuberante e farta o que o direcionou apenas para suas necessidades

momentâneas, fazendo-o esquecer-se de preservar ou pautar seu desenvolvimento

em ações sustentáveis que lhe garantissem um futuro seguro.

Neste sentido, o contador precisa de uma formação que se estenda além dos

limites das técnicas e dos procedimentos. É necessário acrescentar o registro

contábil do meio ambiente, dada a velocidade de sua afetação e a influência do

mundo atual na utilização e disposição dos recursos naturais. Precisa ser

considerada como uma ciência contábil integrada, pois com a ciência ecológica e

outras ciências são responsáveis pela natureza onde devem ser aplicados critérios

de proteção ambiental, demonstrando que os recursos naturais constituem nosso

principal capital.

Se o uso dos recursos naturais não afetassem as relações econômicas das

organizações, principalmente seu patrimônio, não haveria necessidade de relatar e

medir esses fatos. E devido às pressões exercidas por força de normas; de

investidores; de consumidores; de fornecedores e de certo modo do público em

geral, os mecanismos que são adotados por elas em relação ao meio ambiente

estão longe do desejável em resposta a esses usuários, e sua eficácia torna-se

ainda menos efetiva pelo fato de tais atitudes negativas impactarem inclusive nas

demonstrações contábeis.

Diante disto, as organizações buscam substituir matérias-primas não

renováveis por matérias biodegradáveis e reaproveitáveis, sendo necessária a

inclusão de novas contingencias na analise de viabilidade de processos produtivos,

com o maior aproveitamento possível de resíduos oriundos da fabricação de

determinado bem.

Para contribuir com esses eventos, a contabilidade ambiental surge com a

visão de identificar, mensurar e esclarecer os eventos e transações econômico-

financeiros que estejam relacionados com a proteção, preservação e recuperação

ambiental, ocorridos em um determinado período de tempo. E com o auxílio do

Sistema de Gestão Ambiental (SICOGEA) que relaciona as informações dos

gestores com os impactos de suas ações sobre o meio ambiente.

16

O SICOGEA é uma ferramenta que possibilita alternativas para um processo

de melhoria continua, realizando a integração da cadeia produtiva, por meio da

verificação das degradações causadas e das atividades de formação, como um

evento econômico. Esta gestão de controle ecológico avalia os esforços aplicados

pelo empreendimento para reduzir ou eliminar os impactos ambientais,

apresentando novas alternativas para a continuidade do processo e a melhoria

desejada.

Ressalta-se que a presente pesquisa foi desenvolvida como estudo de caso

na Empresa Coleto que atua no setor de coleta de óleo de cozinha usado. A

necessidade do estudo deve-se a importância e a gravidade do tema abordado, pois

a questão ambiental nos meios empresariais passou a ser tratada não como assunto

secundário, mas pauta dos assuntos primordiais das empresas, visando o bem-estar

da sociedade e associando a imagem da empresa como ambientalmente correta.

1.1. TEMA E PROBLEMA

Atualmente muitas empresas atuam em diversas áreas de prevenção

ambiental, a Empresa Coleto é uma dessas empresas que desenvolvem suas

atividades diretamente na coleta de óleo utilizadas em residências e em comércios.

O mau gerenciamento desse resíduo urbano quando devolvido à natureza,

especificamente jogado no ralo da pia da cozinha ou no lixo, acaba por poluir

córregos, riachos, rios e o solo. Este resíduo tem a capacidade de interferir na

passagem de luz na água, retardando o crescimento de vegetais e interferindo no

fluxo de água, além de impedir a transferência do oxigênio para a água o que

impede a vida nestes sistemas.

Segundo Marcelo Morgato (SABESP), 1 litro de óleo de cozinha pode poluir

certa de 25.000 litros de água. A poluição pelo óleo faz encarecer o tratamento da

água, além de agravar o efeito estufa, já que o contato da água poluída pelo óleo ao

desembocar no mar gera uma reação química que libera gás metano, um

componente muito mais agressivo que o gás carbônico.

Em resposta a esta necessidade surgiram normas e processos que, através

de um Sistema de Gestão Ambiental, as auxiliariam no controle do impacto causado

pelas suas atividades no meio ambiente. Surgindo assim a questão norteadora desta

17

pesquisa: É possível aplicar parcialmente o Sistema Contábil Gerencial Ambiental

(SICOGEA) na Empresa Coleto?

1.2. OBJETIVOS DE PESQUISA

Com base no que foi até então exposto, apresentam-se, nos tópicos, a seguir

os objetivos geral e específico deste trabalho.

1.2.1. Geral

Propor um plano de ação contábil com a aplicação parcial do Sistema

Contábil Gerencial Ambiental (SICOGEA) na Empresa Coleto, com foco na primeira

fase da terceira etapa.

1.2.2. Específicos

Para o alcance do objetivo geral, são expostos alguns objetivos:

� Descrever e identificar temas relacionados à Contabilidade Ambiental,

Gestão Ambiental, Responsabilidade Social e Ambiental,

Desenvolvimento Sustentável e Sustentabilidade Ambiental.

� Conhecer e descrever o setor de atividade de Reciclagem de

Resíduos;

� Demonstrar a aplicabilidade da ferramenta Sistema Contábil Gerencial

Ambiental (SICOGEA), com ênfase na sua primeira fase da terceira

etapa;

� Propor um plano de gestão ambiental com base no resultado da

sustentabilidade da empresa com auxilio da ferramenta 5W2H.

1.3. JUSTIFICATIVA DO ESTUDO

As reflexões sobre a temática ambiental devido às consequências dos

modelos de produção, a má utilização e o uso indiscriminado dos recursos naturais e

sua eliminação inapropriada no meio ambiente de todos os efluentes poluidores,

18

sejam eles sólidos, líquidos ou gasosos resultam em impactos negativos, trazendo à

tona a necessidade de se discutir formas de atingir o desenvolvimento econômico

sustentável.

O contador passa a ser visto como um agente social que facilita a tomada de

decisão, através de suas informações, que também estão voltadas a realidade social

do país. A contabilidade pode por meio de suas demonstrações, relatórios e notas

explicativas, serem usadas como ferramentas indispensáveis para a gestão de uma

entidade.

A busca por novas ferramentas para se adequar ao mercado, através de

atitudes ambientais como a implantação da gestão da responsabilidade social e do

Sistema de Gestão Ambiental, no qual se adotam tecnologias que propiciam a

utilização racional de recursos naturais e a diminuição do impacto ambiental

decorrente da geração de resíduos, as empresas se beneficiam economicamente,

alcançando destaque nos resultados. Um exemplo disto é a reciclagem de materiais,

que traz benefícios à empresa e à sociedade.

A presente pesquisa se justifica, uma vez que o tema meio ambiente é

essencial para a manutenção da vida e sobrevivência da sociedade humana, logo é

necessário rever a questão da educação ambiental e sua aplicação na prática. As

Empresas precisam repensar o seu papel quanto às questões ambientais, não

apenas inserindo-a em suas atividades fins, mas realizando programas e

divulgações no meio da sociedade a sua importância.

No meio acadêmico, esta pesquisa contribuirá na riqueza de conhecimentos,

pois, a partir da obtenção dos resultados, novos e importantes estudos poderão ser

realizados, ampliando e aprofundando as pesquisas sobre o tema em questão.

19

1.4. PROCEDIMENTO METODOLOGICO

A monografia é um trabalho de caráter acadêmico, de contribuição científica,

que se utiliza de procedimentos metodológicos de investigação para sua

consecução.

Monografia, segundo Longaray e Beuren (2006, p. 40), “é um trabalho

acadêmico que objetiva a reflexão sobre um tema ou um problema específico e que

resulta de um procedimento de investigação sistemática”.

1.5. MODALIDADE DA PESQUISA

Quanto à natureza da pesquisa, foi utilizada a forma aplicada, pois visa

aplicar os conhecimentos gerais na solução de um problema especifico.

A tipologia deste trabalho, quanto aos objetivos, é descritiva. De acordo com

Andrade (2002, RAUPP, BEUREN, 2003, p. 81):

[...] pesquisa descritiva preocupa-se em observar os fatos, registrá-los, analisá-los, classificá-los e interpretá-los, e o pesquisador não interfere neles. Assim, os fenômenos do mundo físico e humano são estudados, mas não manipulados pelo pesquisador.

O uso desse método de pesquisa teve a finalidade de abrir as fronteiras do

conhecimento contábil para a problemática da gestão dos resíduos produzidos pela

sociedade, analisando as ações da empresa quanto à preservação do meio

ambiente e a utilização da lista de verificação do Sistema Contábil Gerencial

Ambiental (SICOGEA).

A abordagem da pesquisa é qualitativa por descrever a ordem e analisar

determinado problema dentre todas as variáveis, podendo também contribuir na

mudança em determinado grupo. Richardson (1999, p. 80) menciona que: “Os

estudos que empregam uma metodologia qualitativa podem descrever a

complexidade de determinado problema, analisar a interação de certas variáveis,

compreender e classificar processos dinâmicos vividos por grupos sociais”.

Quanto aos procedimentos, a pesquisa caracteriza-se como bibliográfica. Gil

(1994, p. 99) ressalta que a pesquisa bibliográfica é desenvolvida por meio de

material já elaborado, principalmente livros e artigos científicos.

20

Quanto aos procedimentos de pesquisa, ou seja, a maneira pela qual se

conduz o estudo e se coleta os dados, fez-se o uso do estudo de caso, que deve

incorporar informações detalhadas de modo que auxilie na conclusão do estudo em

questão. Essas informações podem ser adquiridas através do uso de questionários,

levantamento de dados, entrevistas e outros procedimentos que possam contribuir

na coleta de informações para a realização da pesquisa.

1.6. COLETA DE DADOS

O processo de levantamento de informações foi realizado em duas etapas. A

primeira foi realizada através de pesquisa bibliográfica mediante a consulta em

livros, revistas, artigos e sítios eletrônicos.

A segunda foi na própria Empresa onde foram levantados os dados

necessários para elaboração do plano proposto, com um questionário estruturado

com aspectos de identificar e propor um plano de Sistema de Gestão Ambiental.

1.7. AMBIENTE DE PESQUISA

A pesquisa foi realizada numa empresa que presta serviços na coleta de óleo

usado de cozinha e posteriormente na sua reciclagem, está por sinal está situada no

Estado do Rio Grande do Sul e sua atividade é oferecer a correta destinação deste

resíduo liquido utilizado pelas indústrias alimentícias, pelo comércio e residências.

A Coleto realiza gratuitamente a coleta de volumes que sejam acima de 50

litros, possibilitando que empresas possam se adequar à resolução do Conselho

Nacional do Meio Ambiente (Conama) que as obriga a oferecer uma destinação de

forma adequada a seus resíduos, e que também proporciona o cumprimento de

legislações municipais com os mesmos fins.

Visando estimular essa coleta, a Coleto cede gratuitamente às empresas

recipientes de grande volume, chamados de bobonas, onde o óleo pode ser

armazenado até a passagem do caminhão que por meio de sua logística é feito um

agendamento de modo a evitar o deslocamento desnecessário de sua frota.

21

1.8. ESTRUTURA METODOLOGICA

A trajetória metodológica divide-se em três fases distintas: fundamentação

teórica, estruturação do estudo de caso e análise dos resultados obtidos através de

um plano de gestão ambiental com a contabilidade.

A primeira fase é intitulada de "Introdução" e traz a abordagem do tema e

problema do presente estudo. O capítulo apresenta também os objetivos gerais e

específicos, justificativas do estudo, metodologia de pesquisa e trajetória

metodológica, limitações da pesquisa e a demonstração da estruturação e descrição

dos capítulos.

Para a segunda fase, faz-se a apresentação da "Fundamentação Teórica"

que compreende a base teórica para a realização do trabalho. Esta, por sua vez,

traz conceitos teóricos encontrados em livros e artigos por meios eletrônicos ou

impressos dos assuntos relacionados ao tema proposto, tais como: contabilidade

ambiental; a gestão ambiental; o sistema de gestão ambiental – SICOGEA.

A terceira fase vem com a estruturação do estudo de caso, compreende o

conhecimento da empresa estudada. Verifica-se através de visita “in loco” à

empresa, as atividades desenvolvidas; faz-se um breve histórico e analisa-se todos

os dados relacionados ao Sistema Contábil Gerencial Ambiental proposto, e

descreve o grau de sustentabilidade da empresa.

A quarta fase traz a conclusão do estudo, além de recomendações para

futuras pesquisas. Após, tem-se a listagem das referencias utilizadas para conclusão

deste trabalho, e por ultimo, tem-se o apêndice e o anexo A, composto por fotos da

empresa pesquisada.

22

2. FUNDAMENTAÇÃO TEÓRICA

Neste capítulo apresenta-se, inicialmente, conceito de meio ambiente, a

evolução dos problemas ambientais, o conceito de desenvolvimento sustentável, sua

relação com a economia e sua importância para as organizações.

Para um melhor entendimento da fundamentação teórica, serão utilizadas

referências publicadas em livros, artigos, trabalhos de conclusão de curso e

documentos eletrônicos, trazendo consigo a contextualização de alguns assuntos,

como definições de Contabilidade Ambiental, Ativos Ambientais, Passivos

Ambientais, Receitas Ambientais, Custos Ambientais, Gestão ambiental,

Gerenciamento Ambiental e Sistema de Gerenciamento Ambiental.

2.1. MEIO AMBIENTE

O meio ambiente de um ser vivo é representado por tudo àquilo que o rodeia

e sobre ele o influencia, é constituído por fatores bióticos e fatores abióticos. Os

fatores bióticos são os outros seres vivos com quem compartilha o meio ambiente,

tanto da mesma espécie como de outras espécies. Os fatores abióticos são os

fatores do ambiente físico que influem sobre o ser vivo: a temperatura, a umidade, o

relevo do terreno etc.

Tinoco e Kraemer (2004, p. 34) definem o meio ambiente como "o conjunto de

elementos bióticos (organismos vivos) e abióticos (energia solar, solo, água e ar)

que integram a camada da Terra chamada biosfera, sustentáculo e lar dos seres

vivos".

Quando o ser humano começa a interagir com o meio ambiente, ele causa

modificações que podem ser benéficas ou maléficas, como por exemplo, o plantio de

árvores para recuperações florestais, ou uso de águas fluviais nos processos

produtivos de indústrias e o seu despejo sem qualquer tratamento adequado nos

rios, respectivamente.

Segundo Barbieri (2007, p. 37), os seres humanos têm papel imprescindível

na degradação ambiental, como discorre abaixo:

A ação humana desde os primórdios tem contribuído para a degradação do meio ambiente, No início, embora a ação antrópica existisse, sua incidência

23

sobre o meio ambiente não comprometia recursos naturais, pois a atividade humana executada voltava-se basicamente para a sua própria subsistência.

A questão ambiental passou a ser discutida com maior veemência a partir da

década de 1960, e pode-se considerar a Conferência das Nações Unidas sobre

Meio Ambiente como um grande marco da consciência ambiental. Outro fato

marcante nesta década foi à publicação do livro da bióloga Rachel Carson

(Primavera Silenciosa), que alerta os efeitos nefastos da má utilização dos

pesticidas e inseticidas sobre os danos na humanidade e no meio ambiente.

Em 1972 na cidade de Estocolmo (Suécia) foi realizado o primeiro grande

encontro internacional, com representantes de diversas nações, para a discussão

dos problemas ambientais e nela se consolidou e discutiu a relação entre

desenvolvimento e meio ambiente. Para muitos autores, essa foi a mais importante

conferência sobre o assunto, o ambientalismo foi divido em “antes” e “depois” de

Estocolmo.

De acordo com Pelicioni (2005, p. 587), a Conferência das Nações Unidas

sobre Meio Ambiente, ocorrida em Estocolmo no ano de1972, foi o início da

conscientização ambiental, consolidando-se uma discussão acerca dos problemas

ambientais, desenvolvimento e meio ambiente.

A década de 90 se destaca pela globalização dos conceitos ambientais. Em

junho de 1992, a Conferência das Nações Unidas sobre o Meio Ambiente e

Desenvolvimento, conhecida como ECO-92, realizada no Rio de Janeiro, resultou na

adoção de várias convenções e protocolos: a Declaração do Rio, a Declaração de

Princípios sobre o Uso das Florestas, o Convênio sobre a Diversidade Biológica, a

Convenção sobre as Mudanças Climáticas e a Agenda 21, o mais importante

protocolo da Conferência e talvez a mais completa tentativa internacional de definir

quais são as ações necessárias para que o desenvolvimento ocorra com uma

preocupação de ordem ambiental.

Guerra (2007, p. 7) ressalta que esses documentos definiram o contorno das

políticas essenciais para alcançar o modelo de desenvolvimento sustentável que

atendesse às necessidades dos pobres, reconhecendo os limites de

desenvolvimento, de modo a satisfazer às necessidades globais. As relações entre

países pobres e ricos foram conduzidas por um novo conjunto de princípios

inovadores, como o do “poluidor pagador” e de “padrões sustentáveis de produção e

consumo”.

24

A questão ambiental é uma oportunidade para os profissionais da área

contábil demonstrarem por meio deste tópico contemporâneo que a profissão pode

ter novas oportunidades e desenvolver temas modernos, esta é uma mudança que

os contadores serão capazes de se adaptar e demonstrar que este é um tema que

podem dominar e contribuir sobre a questão ambiental.

2.1.1. A conferência do Rio de Janeiro

Em 1992 foi realizado a Conferência do Rio, a intenção nesse encontro era

introduzir a ideia do desenvolvimento sustentável, um modelo de crescimento

econômico menos consumista e mais adequado ao equilíbrio ecológico.

Foi a declaração final da ECO-92, que contém 27 princípios que buscam

reafirmar a Declaração aprovada em Estocolmo, em 1972. Acenando para um

mundo inspirado pelo ativismo ambiental, verde e utópico, porém vigilante.

Dentre os princípios adotados, os países acordavam que tinham direitos

soberanos sobre seus territórios, mas que deveriam aplicar políticas de preservação

do meio ambiente, sustentabilidade e cooperar com o espírito de solidariedade

mundial para conservar, proteger e restabelecer a saúde e a integridade do

ecossistema da Terra. Dentre os resultados pode-se colher:

a) A Agenda 21 é resultado da Conferência das Nações Unidas Sobre Meio

Ambiente e Desenvolvimento Humano, conhecida como Cúpula da Terra,

objetivando a conservação e preservação dos recursos naturais renováveis e não

renováveis e a melhoria da qualidade de vida da população do mundo. Propõe um

plano de ação com intuito de modificar os padrões de consumo e produção em

escala mundial, na tentativa de minimizar impactos ambientais sem deixar de

atender as necessidades básicas da humanidade.

b) Convenção sobre Diversidade Biológica, acordo assinado durante a

Conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento, em 1992.

O objetivo era fazer cumprir o tratado elaborado, com disposições sobre a

conservação da diversidade biológica, a utilização sustentável de seus componentes

e a repartição justa dos benefícios dos recursos genéticos, estabelecendo assim

normas e princípios para reger o uso e a proteção da diversidade biológica em cada

país signatário de forma racional.

25

c) Convenção do Clima propõe entre os signatários de estabilizar a

concentração de gases do efeito estufa (GEE) na atmosfera, para evitar

interferências no sistema climático.

d) Protocolo de Kyoto tem como objetivo firmar acordos e discussões

internacionais para estabelecer metas de redução na emissão de gases-estufa na

atmosfera, principalmente por parte dos países industrializados, além de criar formas

de desenvolvimento de maneira menos impactante àqueles países em pleno

desenvolvimento.

2.1.2. Impactos e desastres ambientais

Os impactos ambientais estão associados à alteração ou efeito ambiental

considerado significativo por meio da avaliação da proposta / projeto de um

determinado empreendimento ou atividade, podendo ser negativo ou positivo.

Conforme a Resolução n° 01/86 do CONAMA, impacto ambiental pode ser

definido como:

Qualquer alteração das propriedades físicas, químicas e biológicas do meio ambiente, causada por qualquer forma de matéria ou energia resultante das atividades humanas que, direta ou indiretamente, afetam a saúde, a segurança e o bem-estar da população; as atividades sociais e econômicas; a biota e a qualidade dos recursos ambientais.

E com o aumento populacional no mundo veio em consequência, o aumento

de resíduos orgânicos, o desmatamento, o aumento da poluição do ar (por meios de

transportes), produtos industrializados e a utilização de embalagens descartáveis

não renováveis, ocasionando o comprometimento na qualidade de vida das pessoas

e do meio ambiente.

O descarte inadequado de resíduos orgânicos resulta numa substância

chamada chorume, uma substância líquida resultante do processo de putrefação

(apodrecimento) de matérias orgânicas, este líquido é muito encontrado em lixões e

aterros sanitários, caso não seja tratado, ele pode atingir lençóis freáticos, rios e

córregos, levando a contaminação para estes recursos hídricos.

Ferreira (2002, p. 21) ressalta que, a periculosidade de um resíduo é definida

em função de suas propriedades físicas, químicas ou infectocontagiosas que podem

apresentar riscos a saúde, aumento da mortalidade, incidência de doenças [...].

26

Não é diferente com relação ao óleo residual, este se encontre como outro

grande impasse que exige alternativas no que se refere ao seu descarte. Residêcias

e industrias alimenticias despejam o óleo usado diretamente no solo, senão no ralo

da pia, se depositado diretamente no solo, esse óleo impermeabiliza o solo e

contamina o lençol freatico, se despejado na pia, prejudica a rede de esgoto e pode

chegar aos corregos e rios, contaminando-os e criando uma barreira que dificulta a

entrada da luz e a oxigenação da água, comprometendo a vida aquatica.

Não obstante, em casos de entupimentos de caixas de gordura e tubulações,

a desobstrução necessita do uso de produtos quimicos toxicos, agregando mais

problemas para o meio ambiente.

2.1.3. Reciclagem de resíduos

De acordo com a Resolução no 275/2001 do Conselho Nacional do Meio

Ambiente (CONAMA), a reciclagem de resíduos deve ser incentivada, facilitada e

expandida no país, para reduzir o consumo de matérias-primas, recursos naturais

não renováveis, energia e agua.

Diante da escassez de recursos, o crescente volume de resíduos produzidos

pelo homem e sua necessidade de tratamento, a reciclagem é uma das alternativas

mais viáveis no que se refere à produção de “lixo” e degradação ecológica.

Segundo ALBERICI (2004, p. 75), a reciclagem é uma forma muito atrativa de

gerenciamento de resíduos, pois transforma o lixo em insumos, com diversas

vantagens ambientais. Pode contribuir para a economia dos recursos naturais, assim

como para o bem estar da comunidade.

O óleo comestível usado pode ser reciclado, visto que possui grande

potencial poluidor e por ser bastante utilizado e consumido em residências e

indústrias alimentícias, a produção de resíduos é bastante significativa. Assim, a

reciclagem aparece como um modo possível e econômico de reutilização do óleo.

MORETTO e FETT (1998, p. 89) ressaltam que:

A grande maioria dos materiais descartados na natureza podem ser reciclados ou reutilizados. Dentre os diversos tipos de resíduos gerados por alguns segmentos da indústria, especialmente a alimentícia, e também pelas residências de uma forma geral, estão os resíduos oleosos.

27

Os principais aproveitamentos de tais óleos são produção de glicerina,

padronização para a composição de tintas, produção de massa de vidraceiro,

produção de farinha básica para ração animal, geração de energia elétrica através

de queima em caldeira, produção de biodiesel, obtendo-se glicerina como

subproduto.

Mas a alternativa de reaproveitamento do óleo para fazer sabão tem sido

considerada a mais simples produção tecnológica de reciclagem fazendo com que

haja um ciclo de vida desse produto.

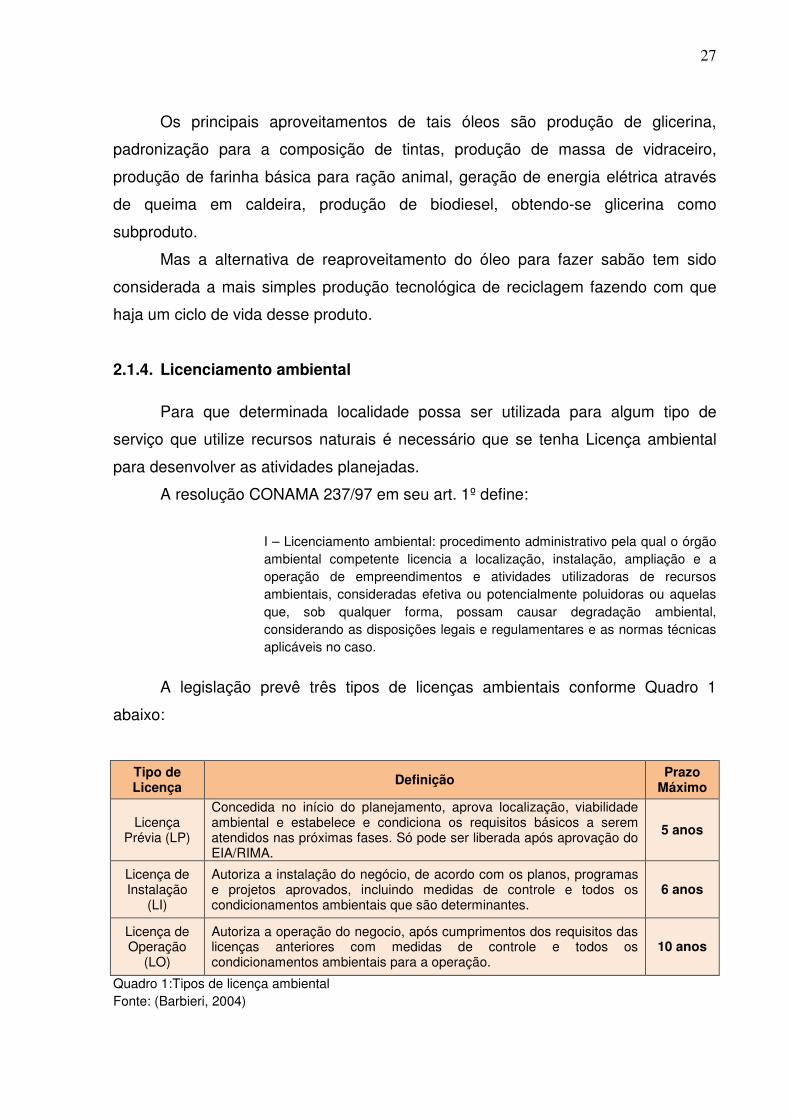

2.1.4. Licenciamento ambiental

Para que determinada localidade possa ser utilizada para algum tipo de

serviço que utilize recursos naturais é necessário que se tenha Licença ambiental

para desenvolver as atividades planejadas.

A resolução CONAMA 237/97 em seu art. 1º define:

I – Licenciamento ambiental: procedimento administrativo pela qual o órgão ambiental competente licencia a localização, instalação, ampliação e a operação de empreendimentos e atividades utilizadoras de recursos ambientais, consideradas efetiva ou potencialmente poluidoras ou aquelas que, sob qualquer forma, possam causar degradação ambiental, considerando as disposições legais e regulamentares e as normas técnicas aplicáveis no caso.

A legislação prevê três tipos de licenças ambientais conforme Quadro 1

abaixo:

Tipo de Licença

Definição Prazo

Máximo

Licença Prévia (LP)

Concedida no início do planejamento, aprova localização, viabilidade ambiental e estabelece e condiciona os requisitos básicos a serem atendidos nas próximas fases. Só pode ser liberada após aprovação do EIA/RIMA.

5 anos

Licença de Instalação

(LI)

Autoriza a instalação do negócio, de acordo com os planos, programas e projetos aprovados, incluindo medidas de controle e todos os condicionamentos ambientais que são determinantes.

6 anos

Licença de Operação

(LO)

Autoriza a operação do negocio, após cumprimentos dos requisitos das licenças anteriores com medidas de controle e todos os condicionamentos ambientais para a operação.

10 anos

Quadro 1:Tipos de licença ambiental Fonte: (Barbieri, 2004)

28

Dessa forma, percebe-se que, para começar a desempenhar atividades, a

Empresa deverá passar por três fases de licenciamento até obter a licença de

operação que permite que a mesma entre em funcionamento seguindo as normas

de licenciamento ambiental.

2.2. RESPONSABILIDADE SOCIOAMBIENTAL

Responsabilidade Ambiental é um conjunto de atitudes, individuais ou

empresariais, ou seja, estas atitudes devem levar em conta o crescimento

econômico ajustado à proteção do meio ambiente na atualidade e para as gerações

futuras, garantindo a sustentabilidade. Empresas experientes identificam resultados

econômicos e resultados estratégicos do engajamento da organização na causa

ambiental.

Estes resultados não se viabilizam de imediato, há necessidade de que sejam

corretamente planejados e organizados todos os passos para a interiorização da

variável ambiental na organização para que ela possa atingir o conceito de

excelência ambiental, trazendo com isso vantagem competitiva.

Chiavenato (1999, p. 447) esclarece que “entre uma Empresa que assume

uma postura de integração social e contribuição para a sociedade e outra voltada

para si própria e ignorando o resto, a tendência do consumidor é ficar com a

primeira”.

Porém, para que uma empresa seja sustentável, será· fundamental perceber

que a Responsabilidade Socioambiental não é meramente técnica, filosófica ou

modismo, mas uma forma de estratégia empreendedora que transforma uma

organização, tornando-a competitiva, dinâmica, ética e por meio desses requisitos a

sua imagem institucional se solidifica, trazendo como consequência retorno

financeiro, tanto em lucro, quanto no mercado de capitais, contribuindo para a

melhoria na qualidade de vida de todos os seus stakeholders.

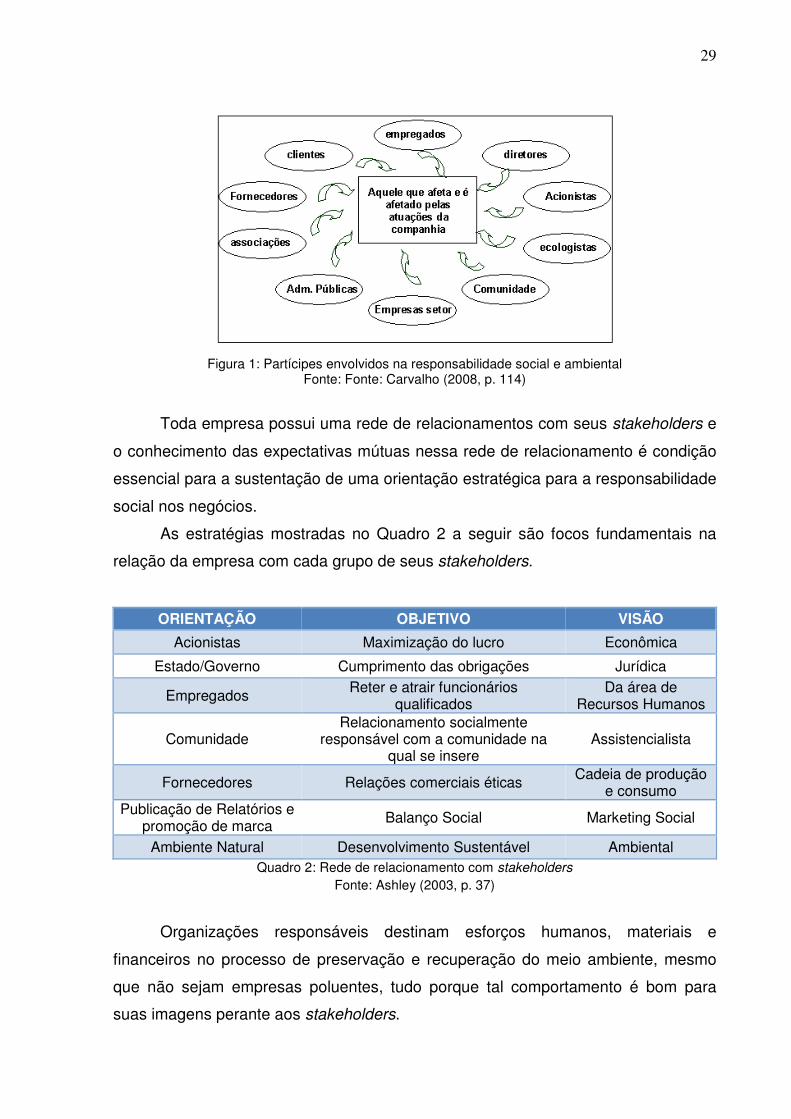

De acordo com a Figura 1 a seguir, é possível verificar a influencia que a

empresa tem diretamente nas ações de seus stackeholders.

29

Figura 1: Partícipes envolvidos na responsabilidade social e ambiental

Fonte: Fonte: Carvalho (2008, p. 114)

Toda empresa possui uma rede de relacionamentos com seus stakeholders e

o conhecimento das expectativas mútuas nessa rede de relacionamento é condição

essencial para a sustentação de uma orientação estratégica para a responsabilidade

social nos negócios.

As estratégias mostradas no Quadro 2 a seguir são focos fundamentais na

relação da empresa com cada grupo de seus stakeholders.

ORIENTAÇÃO OBJETIVO VISÃO

Acionistas Maximização do lucro Econômica

Estado/Governo Cumprimento das obrigações Jurídica

Empregados Reter e atrair funcionários qualificados

Da área de Recursos Humanos

Comunidade Relacionamento socialmente

responsável com a comunidade na qual se insere

Assistencialista

Fornecedores Relações comerciais éticas Cadeia de produção e consumo

Publicação de Relatórios e promoção de marca Balanço Social Marketing Social

Ambiente Natural Desenvolvimento Sustentável Ambiental Quadro 2: Rede de relacionamento com stakeholders

Fonte: Ashley (2003, p. 37)

Organizações responsáveis destinam esforços humanos, materiais e

financeiros no processo de preservação e recuperação do meio ambiente, mesmo

que não sejam empresas poluentes, tudo porque tal comportamento é bom para

suas imagens perante aos stakeholders.

30

2.3. DESENVOLVIMENTO SUSTENTÁVEL

O termo desenvolvimento sustentável foi criado no ano de 1987 pela ex-

ministra da Noruega, Gro Harlem Brundtland, e pode ser definido como:

[...] aquele que atende às necessidades do presente, sem comprometer a possibilidade de as gerações futuras atenderem suas próprias necessidades, como também é uma forma de otimizar o uso racional dos recursos naturais e a garantia de conservação e do bem estar para as gerações futuras.

O conceito de desenvolvimento sustentável faz parte do relatório de

Brundtland, documento que este propõe diversas ações e diretrizes a serem

empreendidas para que se efetivem as mudanças necessárias, objetivando a

redução das ameaças à sobrevivência e dar um rumo viável ao desenvolvimento.

O Desenvolvimento Sustentável envolve três elementos principais: A melhoria

da eficiência econômica, a proteção e restauração dos sistemas ecológicos e o bem-

estar de pessoas, isto é, para haver o Desenvolvimento Sustentável, estes três

elementos necessitam estar em equilíbrio, ou seja, é necessário conceber o

desenvolvimento das sociedades e do meio ambiente saudáveis zelar para a justiça

na economia e nas questões sociais e buscar a prudência no uso de recursos

naturais e na expansão da economia.

Segundo Bellen (2005, p. 55), o desenvolvimento sustentável deve ser

entendido como desenvolvimento econômico progressivo e balanceado,

aumentando a equidade social e a sustentabilidade ambiental, e os tomadores de

decisão, que atuam em diferentes níveis de gestão (local, regional, nacional e

internacional), precisam de informações nesse processo.

O Desenvolvimento Sustentável está ligado diretamente aos interesses

relacionados à ecológica, ao espaço, à econômica, à sociedade e a cultura de um

local, ou seja, a sustentabilidade busca através da diminuição das diferenças, da

mudança de hábito das pessoas e da alocação correta da economia e da população,

faz com que os recursos disponíveis na natureza satisfaçam às necessidades para

sobrevivência sem degradação do meio ambiente.

Neste sentido, a Figura 2 a seguir demonstra as cinco dimensões do que se

pode considerar desenvolvimento sustentável.

31

Figura 2: As cinco dimensões do desenvolvimento sustentável

Fonte: Costa (2012, p. 10)

Para um melhor entendimento das cinco funções, o Quadro 3 a seguir

exemplifica cada uma das dimensões citadas acima:

Sustentabilidade social

Abrangendo todo o espectro de necessidades materiais e não materiais, acesso a educação, saúde, igualdade na distribuição das posses, assim diminuindo as diferenças nas classes sociais.

Sustentabilidade econômica

Alocação e gestão mais eficientes dos recursos e por um fluxo regular do investimento público e privado, destinação eficiente dos recursos disponíveis.

Sustentabilidade ecológica

Adquirida por meio do uso racional dos recursos naturais evitando o esgotamento dos mesmos.

Sustentabilidade espacial

Pressupõe evitar a excessiva concentração geográfica de populações, de atividades e do poder. Buscar uma relação cidade/campo mais equilibrada.

Sustentabilidade cultural

Procura facilitar as soluções específicas para o local, ecossistema, a cultura e área em processos de modernização e de sistemas agrícolas integrados.

Quadro 3: Funcionalidade das Cinco Dimensões Fonte: Elaborado pelo Autor

Ainda que alguns empresários tentem resistir, a questão do desenvolvimento

sustentável vem tomando proporções onde quem não se enquadrar num sistema de

proteção ambiental colocará em risco o andamento de seus negócios e

consequentemente no crescimento da economia.

2.4. CONTABILIDADE AMBIENTAL

Preocupada com os constantes desastres ambientais provocados por

indústrias de diversos segmentos, fez com que a contabilidade ambiental tenha o

32

dever de identificar e avaliar os eventos econômicos e financeiros ligados ao meio

ambiente que afetem o patrimônio e o resultado.

Segundo Ribeiro (2006, p. 45), o objetivo da contabilidade ambiental é:

[...] identificar, mensurar e esclarecer os eventos e transações econômicos financeiros que estejam relacionados com a proteção, preservação e recuperação ambiental, ocorridos em um determinado período, visando a evidenciação da situação patrimonial de uma entidade.

Já Freitas (2008, p. 2) ressalta que, são muitas as vantagens da contabilidade

na gestão ambiental, mas em especial, pode-se destacar como benefícios a

identificação, redução dos custos ambientais, o controle do desperdício e o uso dos

recursos naturais como água e energia e prevenindo a poluição.

Mas essa mesma contabilidade citada por tantos autores é pouco utilizada

pelas empresas, devido, a constante necessidade de veicular informação sobre o

impacto de suas atividades no meio ambiente, e por muitas vezes permitirem as

empresas manipularem os relatórios como lhes convém, a baixa consistência entre

as informações disponibilizadas e pouca comparabilidade entre o desempenho da

mesma empresa em períodos diferentes ou entre empresas diferentes do mesmo

setor de atividades, os custos não são previamente estabelecidos de forma

mensurável, impossibilitando seu posterior acompanhamento e os passivos

ambientais geralmente não são reportados de forma adequada, devido a

dificuldades em mensurá-los.

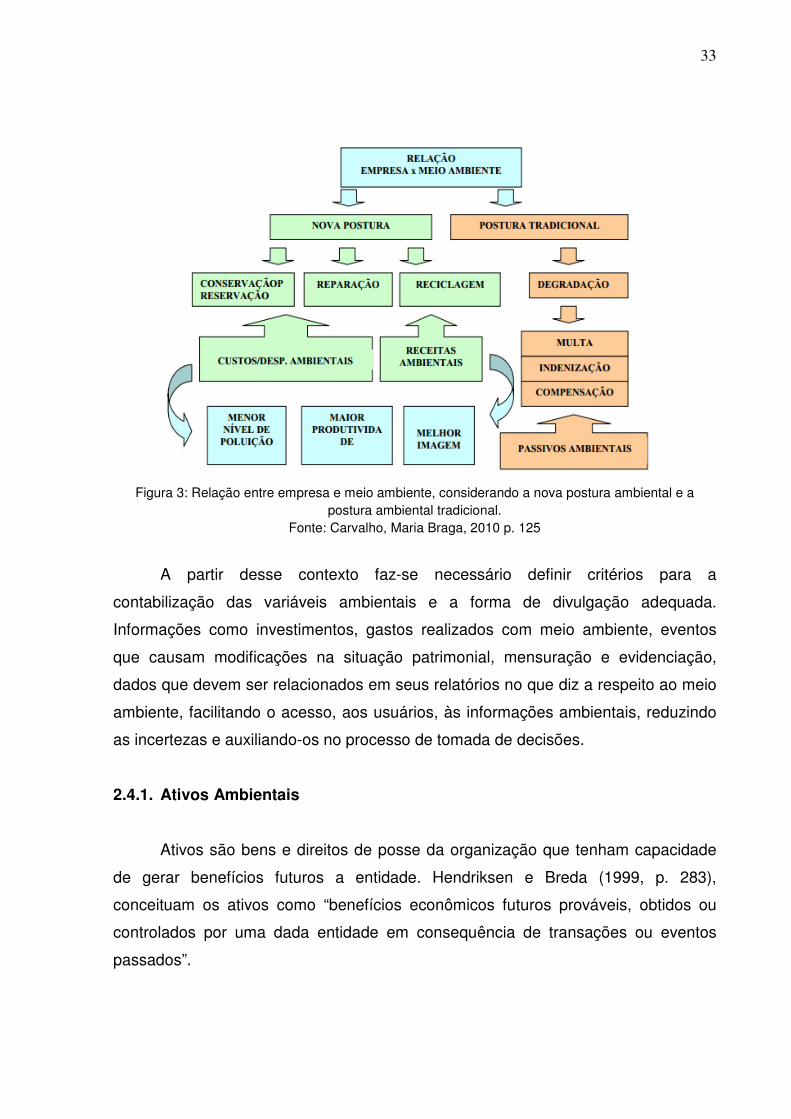

Carvalho (2008, p. 125) apresenta um sistema de contas tradicionalmente

utilizado pelas empresas e a relação com a nova postura ambiental, destacando a

maneira tradicional de apenas englobar passivos ambientais como despesas à

empresa. Enquanto a nova postura demonstra que, além disso, os custos e

despesas ambientais podem gerar receitas ambientais tais como maior

produtividade a empresa e diminuição do nível de poluição, conforme pode ser visto

na Figura 3 abaixo.

33

Figura 3: Relação entre empresa e meio ambiente, considerando a nova postura ambiental e a

postura ambiental tradicional. Fonte: Carvalho, Maria Braga, 2010 p. 125

A partir desse contexto faz-se necessário definir critérios para a

contabilização das variáveis ambientais e a forma de divulgação adequada.

Informações como investimentos, gastos realizados com meio ambiente, eventos

que causam modificações na situação patrimonial, mensuração e evidenciação,

dados que devem ser relacionados em seus relatórios no que diz a respeito ao meio

ambiente, facilitando o acesso, aos usuários, às informações ambientais, reduzindo

as incertezas e auxiliando-os no processo de tomada de decisões.

2.4.1. Ativos Ambientais

Ativos são bens e direitos de posse da organização que tenham capacidade

de gerar benefícios futuros a entidade. Hendriksen e Breda (1999, p. 283),

conceituam os ativos como “benefícios econômicos futuros prováveis, obtidos ou

controlados por uma dada entidade em consequência de transações ou eventos

passados”.

34

São considerados ativos ambientais todos os bens e direitos destinados ou

provenientes da atividade de gestão ambiental, podendo estar na forma de capital

circulante ou fixo.

Antunes (2000, p. 07) esclarece que:

“Os ativos ambientais representam os estoques dos insumos, peças, acessórios, utilizados no processo de eliminação ou redução dos níveis de poluição; os investimentos em maquinas, equipamentos, instalações, etc., adquiridos e/ou produzidos com intenção de amenizar os impactos causados ao meio ambiente; os gastos como pesquisas visando o desenvolvimento de tecnologias modernas, de médio e longo prazo, desde que constituem benefícios ou ações que irão refletir nos exercícios seguintes”.

O grupo do ativo também contempla o ativo ambiental intangível, que são

bens ou direitos incorpóreos de difícil mensuração. Como exemplo, pode-se citar a

certificação ISO 14.001, que trará valorização à imagem e à marca da empresa.

Segundo SANDRONI (1996, p. 61), intangível é definido como a reputação de

que a empresa goza junto aos consumidores devidos, além da qualidade de seus

produtos, atitudes e procedimentos em defesa do meio ambiente, apoio a programas

de defesa da criança, etc. Retrata o potencial econômico da empresa não registrado

pela contabilidade, mas que seria incluído no preço de venda.

A contabilização dos ativos ambientais não será igual para todas as empresas

estes dependem da atividade. As características dos ativos ambientais são

diferentes de uma organização para outra, pois a diferença entre os vários

processos operacionais das distintas atividades econômicas deve compreender

todos os bens utilizados no processo de proteção, controle, conservação e

preservação do meio ambiente.

2.4.2. Passivos ambientais

Passivo é o conjunto de obrigações futuras contraídas pela empresa seja ela

de curto ou longo prazo. Hendriksen e Breda, (1999, p. 283) afirmam que são

sacrifícios futuros prováveis de benefícios econômicos decorrentes de obrigações

presentes de uma dada entidade, quanto à transparência de ativos ou prestação de

serviços a outras entidades no futuro em consequência de transações ou eventos

passados.

35

Os passivos ambientais podem ter como origem qualquer evento ou

transação que reflita a interação da empresa com o meio ecológico, cujo sacrifício

de recursos econômicos se dará no futuro, como, aquisição de ativos para

contenção dos impactos ambientais (chaminés, etc.), insumos que não produzam

resíduos tóxicos, gastos com tratamento de áreas contaminadas, podendo também

contrair obrigações voluntária ou involuntariamente (fusão, aquisição e incorporação

de empresas), destinadas à aplicação em ações de controle, preservação e

recuperação do meio ambiente, originando, em contrapartida, um ativo ou custo

ambiental.

Segundo Ribeiro (2006, p. 75), passivo ambiental são benefícios econômicos

ou resultados que serão imolados em razão da necessidade de preservar, proteger e

recuperar o meio ambiente, de modo a permitir a compatibilidade entre estes e o

desenvolvimento econômico.

Para Kraemer (2003, p. 44) passivo ambiental são as obrigações contraídas

pela empresa perante terceiros, que origina um gasto ambiental (ativos, custos,

despesas etc.).

Em geral, além de um passivo ambiental demonstrar a obrigação que uma

entidade teve ao investir em meios para o esforço de manter ou recuperar o meio

ambiente, também pode demonstrar a sua responsabilidade em relação ao

descumprimento de legislações ambientais, como, por exemplo, multas por

desastres ecológicos, sendo passivos estes de difícil mensuração, pois o simples

valor da multa não é o valor do impacto que certos acidentes irão trazer à sociedade.

2.4.3. Despesas ambientais

Com relação as despesas ambientais, elas são representadas pelo somatório

de todos os custos dos recursos utilizados pelas atividades desenvolvidas com o

proposito de controle, preservação e recuperação nesse setor.

Ferreira (2006; p. 65) ressalta que, os custos ambientais podem ser

classificados em diretos e indiretos, dependendo de cada objeto que se deseja

custear. Aos custos diretos estão ligados os fatores que afetam o meio ambiente e

cuja ação poluidora ou recuperadora pode ser identificada pela entidade contábil,

como, por exemplo, os custos relativos à produção ou estocagem. Já os custos

indiretos seriam os fatores que afetam de forma indireta o meio ambiente e cujo

36

impacto não pode ser diretamente identificado pela contabilidade, como, por

exemplo, o uso de aerossóis.

De acordo com Carvalho (2008, p. 141-142), podem ser consideradas

despesas ambientais:

� Todos os gastos relacionados com as políticas internas de prevenção ambiental como folders, cartazes, cartilhas e outros;

� Salário e encargos do pessoal empregado na área de políticas internas de prevenção ambiental;

� Todos os gastos relacionados com treinamento na área ambiental como: horas-aula do instrutor e aquisição de matéria de expediente;

� Aquisição de equipamentos de proteção ambiental; � Despesa com depreciação do material permanente utilizado pela

administração na área ambiental; � Despesa com compensação ambiental; � Dano ambiental; � Despesa com auditoria ambiental; � Consultoria para elaboração do EIA/Rima; � Despesa com licenças ambientais; � Despesas com multas e indenizações ambientais.

A importância do conhecimento e separação de todos os gastos relativos a

custos e despesas da empresa, auxilia no gerenciamento correto, a fim de distinguir

os aspectos realizados na contabilidade em termos ambientais relacionados com o

objeto fim de uma entidade, seja ele um produto ou serviço.

2.4.4. Receitas ambientais

De acordo com Iudícibus e Marion (2000, p. 173) a receita pode ser definida

como:

[...] o acréscimo de benefícios econômicos durante o período contábil na forma de entrada de ativos ou decréscimo de exigibilidade e que resulta em um acréscimo do patrimônio líquido, outro que não o relacionado a ajustes de capital.

Tem-se, então, uma receita ambiental, toda vez que uma atividade gere

ganhos financeiros a uma entidade e, ao mesmo tempo, esta atividade traga

benefícios ao meio ambiente, deixando-se, portando, de devolver à natureza

elementos que pudessem prejudicá-la, como é o caso bem comum das receitas

ambientais com reciclagem de materiais que provavelmente seriam descartados.

37

Ao transformar os restos de materiais que iriam para o lixo em subprodutos e

vendê-los, a empresa além de preservar o meio ambiente encontra uma forma de

aumentar suas receitas, primeiro deixando de desperdiçar e segundo aumentando

seu lucro.

Eugênio (2002, p. 188) complementa que as receitas ambientais proveem de:

� Diminuição de despesas: em prêmios de seguros, em manutenção, em segurança e assistência médica e medicamentosa à trabalhadores por diminuição de riscos;

� Melhor gestão de resíduos: economia no uso de materiais por reutilização e reciclagem de resíduos, diminuição de custos de estocagem, redução de custos de transportes;

� Redução de indenizações: por diminuição de riscos de contaminação, destruição, etc.;

� Reduções de custos operacionais: menor consumo de matéria prima, materiais de consumo e embalagens, água, combustíveis e energia;

� Recebimentos efetivos: por venda de estudos, diagnósticos, serviços de tratamento de resíduos, tecnologias limpas, royalties, arrendamento de ativos ambientais, subsídios, prêmios, etc.

Desta forma, não é somente com a venda de produtos que a empresa pode

gerar receitas, a receita provem de outros recursos e praticando atitudes

ecologicamente corretas, além de melhorar a imagem empresarial, o que,

proporcionará benefícios futuros incalculáveis.

2.5. O PAPEL DO CONTADOR NA GESTÃO AMBIENTAL

Os profissionais da área contábil, que de acordo com Iudícibus e Marion

(2002, p. 43) tem de “[...] produzir e/ ou gerenciar informações úteis aos usuários da

contabilidade para tomada de decisões”, começaram a sentir a necessidade e a

responsabilidade de se adequar a esse processo de mudanças.

A respeito desse assunto Carvalho, Matos e Moraes (1999, p. 11) enfatizam

que:

Os pesquisadores da ciência contábil estão sendo chamados a solucionar problemas relacionados com a mensuração e o reconhecimento dos eventos que envolvam o meio ambiente, bem como o desenvolvimento de técnicas de auditoria e a utilização de índices econômico-financeiros (ecoindicadores) para avaliar o desempenho de empresas em questões que envolvam o meio ambiente.

38

Já Martins e Ribeiro (1995, p. 38) afirmam que todas as áreas científicas e

profissionais deveriam atuar na preservação e na proteção do meio ambiente,

inclusive os profissionais da área contábil, pois estes são capazes e podem ou

devem se empenhar para que os instrumentos de informações, da qual a

contabilidade dispõe, reflitam da melhor forma o valor real do patrimônio da

empresa, os seus desempenhos e, ao mesmo tempo, também satisfaçam as

necessidades dos usuários dessas informações, inclusive no aspecto ambiental.

2.6. CONTABILIDADE AMBIENTAL E O SISTEMA DE GESTÃO AMBIENTAL

Do ponto de vista empresarial, gestão ambiental é a expressão utilizada para

disciplinar à gestão empresarial que se orienta para evitar problemas para o meio

ambiente. Em outros termos, o objetivo da gestão é conseguir que os efeitos

ambientais não ultrapassem a capacidade de meio onde se encontra a organização,

ou seja, obter-se um desenvolvimento sustentável.

Segundo Costa (2012, p. 103), “Gestão ambiental é o principal instrumento

para se obtiver um desenvolvimento industrial sustentável. O processo de gestão

ambiental nas empresas está profundamente vinculado às normas que são

elaboradas pelas instituições públicas sobre o meio ambiente”.

É através do SGA que se obtém informações sobre a relação da empresa

com o meio ambiente, para garantir sua responsabilidade em atender as exigências

das leis ambientais e demonstrar seu compromisso com a questão ambiental.

Segundo Pfistcher (2004, p. 52), a empresa que opta por um sistema de

gerenciamento ambiental, tem inúmeras vantagens, como a melhoria da imagem,

competitividade e produtividade, além da própria conscientização da empresa, que

elimina desperdícios com um custo baixo. Estas informações podem reduzir os

riscos de acidentes, passivos ambientais, além de trazer a grande vantagem de

melhoria ambiental e financeira.

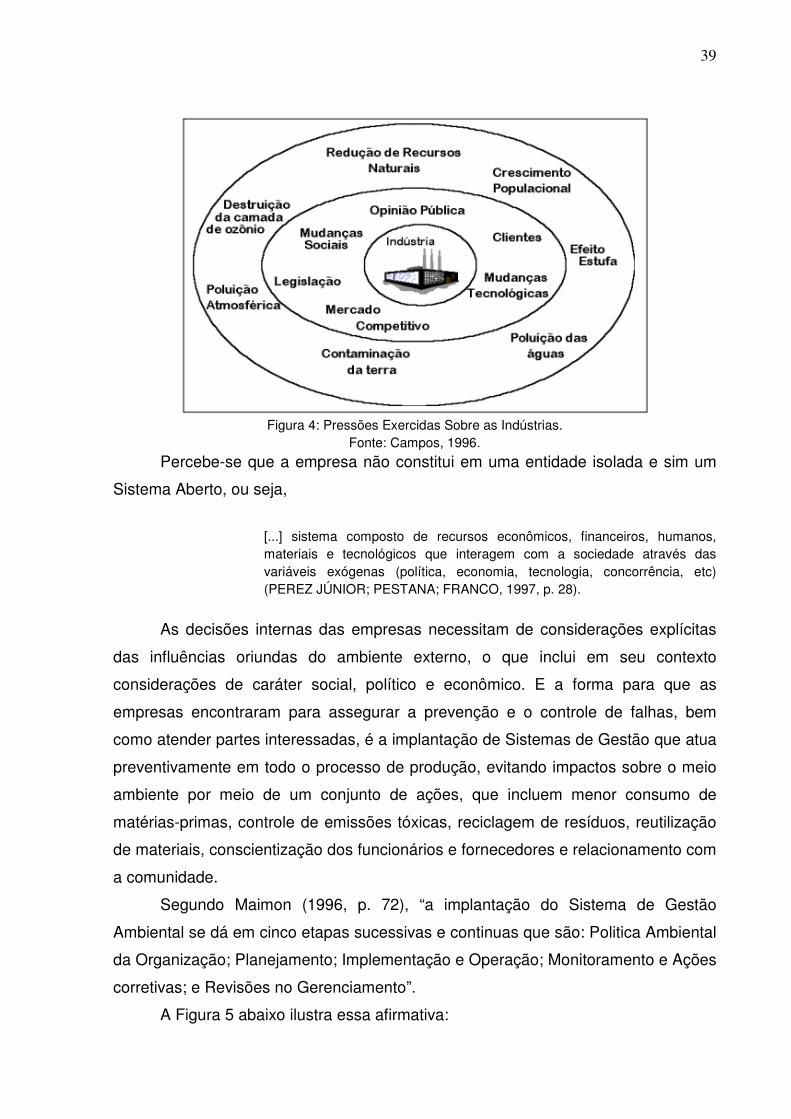

A Figura 4 a seguir ilustra o grau de envolvimento externo de uma Empresa.

39

Figura 4: Pressões Exercidas Sobre as Indústrias.

Fonte: Campos, 1996.

Percebe-se que a empresa não constitui em uma entidade isolada e sim um

Sistema Aberto, ou seja,

[...] sistema composto de recursos econômicos, financeiros, humanos, materiais e tecnológicos que interagem com a sociedade através das variáveis exógenas (política, economia, tecnologia, concorrência, etc) (PEREZ JÚNIOR; PESTANA; FRANCO, 1997, p. 28).

As decisões internas das empresas necessitam de considerações explícitas

das influências oriundas do ambiente externo, o que inclui em seu contexto

considerações de caráter social, político e econômico. E a forma para que as

empresas encontraram para assegurar a prevenção e o controle de falhas, bem

como atender partes interessadas, é a implantação de Sistemas de Gestão que atua

preventivamente em todo o processo de produção, evitando impactos sobre o meio

ambiente por meio de um conjunto de ações, que incluem menor consumo de

matérias-primas, controle de emissões tóxicas, reciclagem de resíduos, reutilização

de materiais, conscientização dos funcionários e fornecedores e relacionamento com

a comunidade.

Segundo Maimon (1996, p. 72), “a implantação do Sistema de Gestão

Ambiental se dá em cinco etapas sucessivas e continuas que são: Politica Ambiental

da Organização; Planejamento; Implementação e Operação; Monitoramento e Ações

corretivas; e Revisões no Gerenciamento”.

A Figura 5 abaixo ilustra essa afirmativa:

40

Figura 5: cinco etapas da implantação do Sistema de Gestão Ambiental Fonte: http://in3.dem.ist.utl.pt/novovidro/ineti-ita/sga.html

A introdução de um SGA nas empresas faz com que elas alcancem melhor

desempenho ambiental, constituindo-se, portanto, na relação de regras escritas e

procedimentos a serem seguidos por todos numa corporação.

Logo, o sucesso de uma empresa depende fundamentalmente de sua

capacidade de se adaptar as contingências e aos fatores críticos existentes no

ambiente no qual ela está inserida, é para que o sistema opere de acordo com as

metas traçadas é necessário que seja feito um acompanhamento através de

verificações periódicas e aprimoramento do SGA à medida que seja necessário.

2.6.1 Benefícios da Gestão Ambiental

Os benefícios são muitos, e em vários aspectos e como tal serve de

instrumentos de gestão com vistas a obter ou assegurar a economia e o uso racional

de matérias-primas, de insumos, destacando-se a responsabilidade ambiental da

empresa; orientar consumidores quanto à compatibilidade ambiental dos processos

41

produtivos e dos seus produtos ou serviços; subsidiar campanhas institucionais da

empresa com destaque para a conservação e a preservação da natureza; servir de

material informativo a acionistas; fornecedores e consumidores para demonstrar o

desempenho empresarial na área ambiental; orientar novos investimentos

privilegiando setores com oportunidades em áreas correlatas.

Kraemer (2008, p. 125) caracteriza os benefícios da gestão ambiental

conforme o Quadro 4 abaixo:

BENEFÍCIOS ECONÔMICOS

Economia de Custos

Economias devido à redução do consumo de água, energia e outros insumos. Economia devido à reciclagem, venda e aproveitamento de resíduos e diminuição de efluentes. Redução de multas e penalidades por poluição.

Incremento de receitas Aumento da contribuição marginal de “produtos verdes” que podem ser vendidos a preços mais altos. Aumento da participação no mercado devido à inovação dos produtos e menos concorrência. Linhas de novos produtos para novos mercados. Aumento da demanda para produtos que contribuam para a diminuição da poluição.

BENEFÍCIOS ESTRATÉGICOS

Melhoria da imagem institucional Renovação do “portfólio” de produtos Aumento da produtividade Alto comprometimento do pessoal Melhoria nas relações de trabalho Melhoria e criatividade para novos desafios Melhoria das relações com os órgãos governamentais, comunidade e grupos ambientalistas. Acesso assegurado ao mercado externo Melhor adequação aos padrões ambientais.

Quadro 4: Benefícios da gestão ambiental Fonte: KRAEMER, 2008, p. 125

Dessa forma percebe-se que, os benefícios da Gestão Ambiental é aproveitar

melhor o uso dos recursos do meio ambiente, preservar a qualidade de vida de seus

funcionários tendo uma política que envolva todos os setores da empresa,

proporcionando redução dos custos diretos e indiretos, aumentando a receita com a

venda de seus “produtos e serviços verdes” e melhorando a imagem da empresa

tanto para o cliente interno quanto para o externo.

42

2.7. GERENCIAMENTO DE ASPECTOS E IMPACTOS AMBIENTAIS

O método de Gerenciamento de Aspectos e Impactos Ambientais (GAIA),

criado por Lerípio em 2001, tem por objetivo auxiliar a organização a destacar os

impactos ambientais, bem como sugerir estratégias para sanar ou minimizar tais

impactos.

Segundo Pfitscher (2004, p. 81), o GAIA surge para valorizar as empresas, as

organizações e as áreas de recursos humanos nelas inseridas. Valoriza também o

público consumidor, uma vez que, ao verificar o impacto ambiental, atua na

sociedade.

O foco do GAIA está no desenvolvimento de uma consciência crítica nas

pessoas que compõem a organização, no que se refere aos níveis de desperdício de

matérias primas e insumos do processo produtivo, assim como sobre os efeitos

produzidos pelos resíduos, pelos efluentes e pelas emissões – ambos gerados

nesse processo – que são prejudiciais ao ambiente e as pessoas.

“A proposta básica do GAIA é oferecer as organizações produtivas um

instrumento de gestão para melhoria do desempenho ambiental das mesmas”

(LERÍPIO, 2001, p. 65).

Os princípios do GAIA são idênticos aos pressupostos básicos de

gerenciamento reconhecidos pela NBR ISO 14.001: melhoria contínua, prevenção

da poluição e atendimento à legislação. Dessa forma, os princípios básicos do GAIA

são definidos pela seguinte expressão: “Proporcionar às organizações o

atendimento à legislação, a melhoria contínua e a prevenção da poluição a partir de

atividades focalizadas no desempenho ambiental e na sustentabilidade, tomando

como elementos fundamentais do processo a organização e as pessoas através de

suas relações como o meio ambiente” (LERÍPIO, 2001, p. 66).

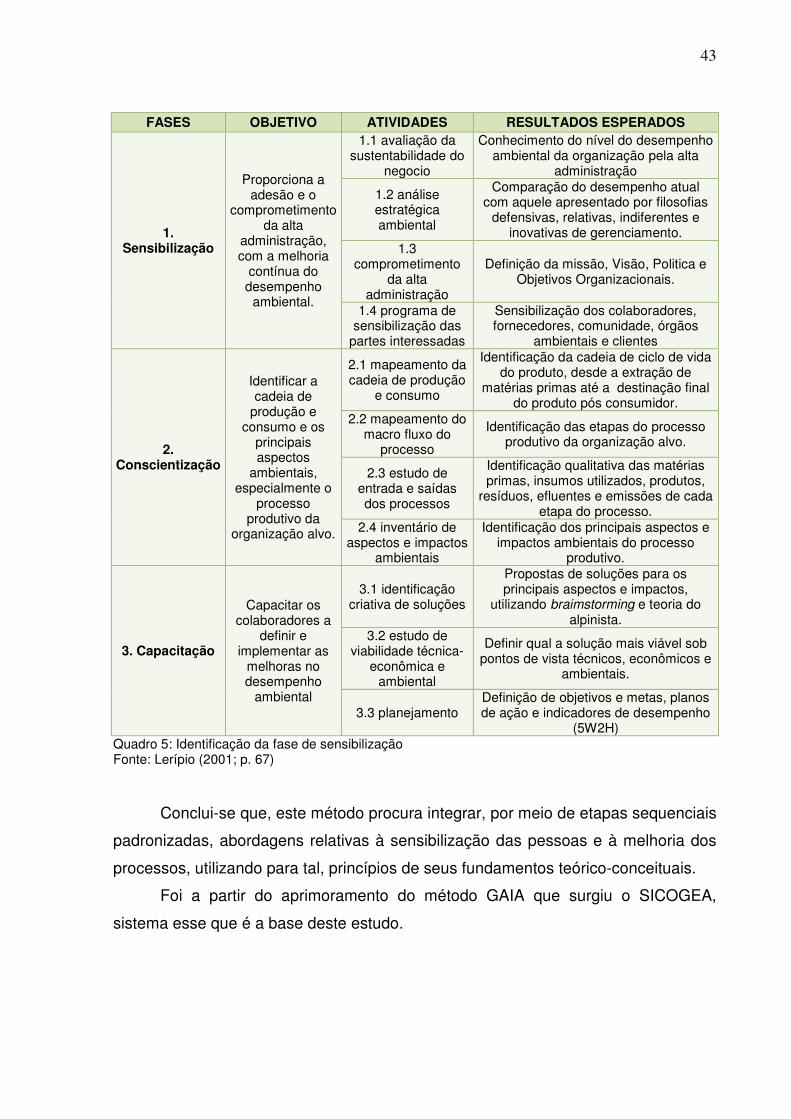

O Método GAIA é composto por três fases conforme Quadro 5 a seguir, nas

quais são subdivididas em algumas atividades.

43

FASES OBJETIVO ATIVIDADES RESULTADOS ESPERADOS

1. Sensibilização

Proporciona a adesão e o

comprometimento da alta

administração, com a melhoria

contínua do desempenho

ambiental.

1.1 avaliação da sustentabilidade do

negocio

Conhecimento do nível do desempenho ambiental da organização pela alta

administração

1.2 análise estratégica ambiental

Comparação do desempenho atual com aquele apresentado por filosofias

defensivas, relativas, indiferentes e inovativas de gerenciamento.

1.3 comprometimento

da alta administração

Definição da missão, Visão, Politica e Objetivos Organizacionais.

1.4 programa de sensibilização das

partes interessadas

Sensibilização dos colaboradores, fornecedores, comunidade, órgãos

ambientais e clientes

2. Conscientização

Identificar a cadeia de

produção e consumo e os

principais aspectos

ambientais, especialmente o

processo produtivo da

organização alvo.

2.1 mapeamento da cadeia de produção

e consumo

Identificação da cadeia de ciclo de vida do produto, desde a extração de

matérias primas até a destinação final do produto pós consumidor.

2.2 mapeamento do macro fluxo do

processo

Identificação das etapas do processo produtivo da organização alvo.

2.3 estudo de entrada e saídas dos processos

Identificação qualitativa das matérias primas, insumos utilizados, produtos,

resíduos, efluentes e emissões de cada etapa do processo.

2.4 inventário de aspectos e impactos

ambientais

Identificação dos principais aspectos e impactos ambientais do processo

produtivo.

3. Capacitação

Capacitar os colaboradores a

definir e implementar as

melhoras no desempenho

ambiental

3.1 identificação criativa de soluções

Propostas de soluções para os principais aspectos e impactos,

utilizando braimstorming e teoria do alpinista.

3.2 estudo de viabilidade técnica-

econômica e ambiental

Definir qual a solução mais viável sob pontos de vista técnicos, econômicos e

ambientais.

3.3 planejamento Definição de objetivos e metas, planos de ação e indicadores de desempenho

(5W2H) Quadro 5: Identificação da fase de sensibilização Fonte: Lerípio (2001; p. 67)

Conclui-se que, este método procura integrar, por meio de etapas sequenciais

padronizadas, abordagens relativas à sensibilização das pessoas e à melhoria dos

processos, utilizando para tal, princípios de seus fundamentos teórico-conceituais.

Foi a partir do aprimoramento do método GAIA que surgiu o SICOGEA,

sistema esse que é a base deste estudo.

44

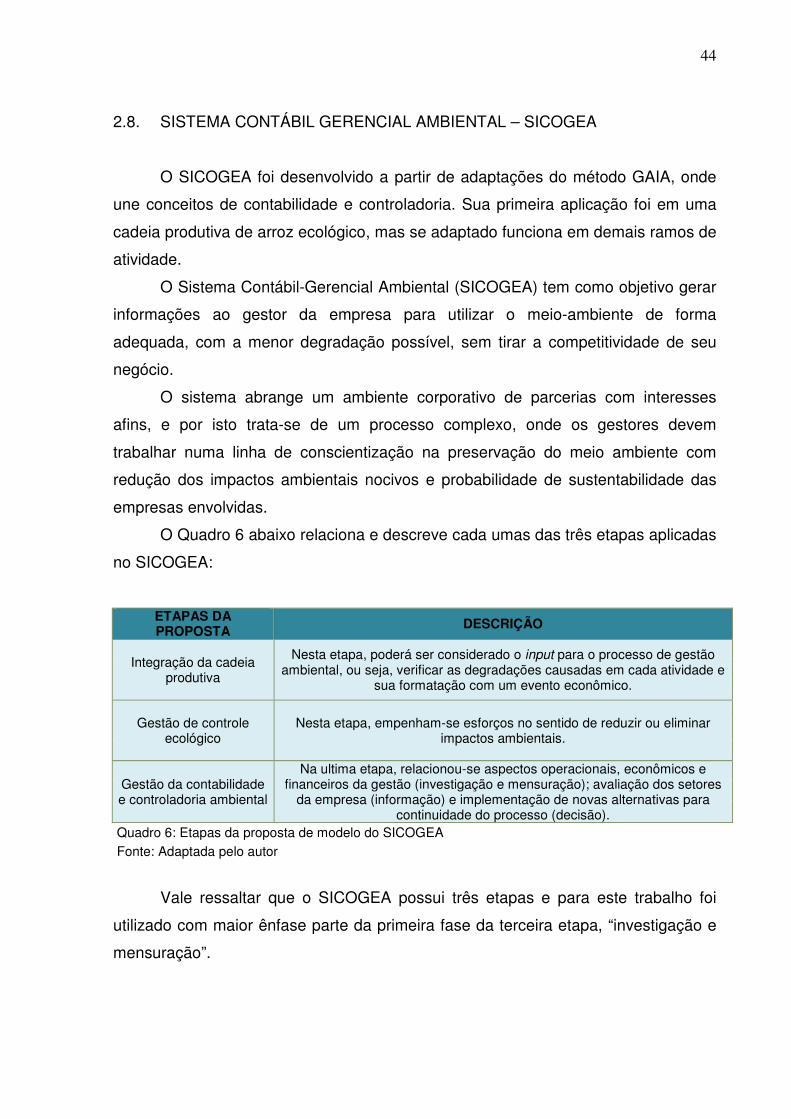

2.8. SISTEMA CONTÁBIL GERENCIAL AMBIENTAL – SICOGEA

O SICOGEA foi desenvolvido a partir de adaptações do método GAIA, onde

une conceitos de contabilidade e controladoria. Sua primeira aplicação foi em uma

cadeia produtiva de arroz ecológico, mas se adaptado funciona em demais ramos de

atividade.

O Sistema Contábil-Gerencial Ambiental (SICOGEA) tem como objetivo gerar

informações ao gestor da empresa para utilizar o meio-ambiente de forma

adequada, com a menor degradação possível, sem tirar a competitividade de seu

negócio.

O sistema abrange um ambiente corporativo de parcerias com interesses

afins, e por isto trata-se de um processo complexo, onde os gestores devem

trabalhar numa linha de conscientização na preservação do meio ambiente com

redução dos impactos ambientais nocivos e probabilidade de sustentabilidade das

empresas envolvidas.

O Quadro 6 abaixo relaciona e descreve cada umas das três etapas aplicadas

no SICOGEA:

ETAPAS DA PROPOSTA DESCRIÇÃO

Integração da cadeia produtiva

Nesta etapa, poderá ser considerado o input para o processo de gestão ambiental, ou seja, verificar as degradações causadas em cada atividade e

sua formatação com um evento econômico.

Gestão de controle ecológico

Nesta etapa, empenham-se esforços no sentido de reduzir ou eliminar impactos ambientais.

Gestão da contabilidade e controladoria ambiental

Na ultima etapa, relacionou-se aspectos operacionais, econômicos e financeiros da gestão (investigação e mensuração); avaliação dos setores

da empresa (informação) e implementação de novas alternativas para continuidade do processo (decisão).

Quadro 6: Etapas da proposta de modelo do SICOGEA Fonte: Adaptada pelo autor

Vale ressaltar que o SICOGEA possui três etapas e para este trabalho foi

utilizado com maior ênfase parte da primeira fase da terceira etapa, “investigação e

mensuração”.

45

A primeira etapa do sistema, integração da cadeia produtiva, compreende,

basicamente, a mobilização daqueles que participam do gerenciamento do processo

produtivo.

É nesta etapa que se da a formação dos grupos de trabalho que irão discutir

sobre o modo como esta se desenvolvendo a produção ou prestação de serviço, e

os efeitos ambientais que poderão ser ocasionados, além da exposição das

vantagens de se ter um sistema de gestão ecológico que possui o auxilio da

contabilidade e da controladoria ambiental.

A segunda etapa de que o sistema e composto: a gestão do controle

ecológico assevera que e verificada a realidade socioeconômica da região em que

esta localizada a empresa, além de ser feito um diagnostico da entidade através do

levantamento patrimonial ambiental existente. Todas as informações coletadas nesta

etapa são registradas e armazenadas em um banco de dados para futuras

consultas. E neste momento, também, que novas técnicas de produção ou de

prestação de serviços podem ser experimentadas com o objetivo principal de tornar

mais eficiente todo o processo produtivo.

Já na terceira e última etapa, apresenta-se num primeiro momento, a

verificação do grau de sustentabilidade da empresa através da adoção de uma lista

de verificação e da analise, se existir, do balanço ambiental patrimonial da entidade.