Presidente da Mantenedora - TSL – Meu eu – jurídico...

140

Transcript of Presidente da Mantenedora - TSL – Meu eu – jurídico...

Presidente da Mantenedora:Prof. Edevaldo Alves da Silva

Reitora:Drª. Labibi Elias Alves da Silva

Vice-Reitor Executivo:Prof. Arthur Sperandéo de Macedo

Vice-Reitor Acadêmico:Prof. Dr. Arthur Roquete de Macedo

Produção e PlanejamentoDiretor de Marketing & ComercialWilson Diniz

Diretor de InfraestruturaRoque Luiz Mollo

Diretora de Estratégia & TIMônica Violim

Centro de Educação a Distância DiretoraProfª. Carina Alves

Coordenadora AcadêmicaProfª. Juliana Alves

Coordenadora de Tecnologia Educacional Profª. Lusana Verissimo

Coordenador de Mídias DigitaisProf. Marcio Oliverio

RevisãoFlavia FornazariGiovana Alfredo

Web Designer SêniorCelso FilhoMaurício Moraes

Web Designer Pleno e IlustradorLucas Mendes Martini

Web Designer e VideografismoGlauco Berti

DiagramaçãoDiogo BotelhoTiago Trujillo

Estrutura Curso de Direito

Coordenador Geral:Prof. Dr. Roberto Senise Lisboa

Coordenadores Adjuntos:Prof. Dr. Cesar Marcos KlouriProf. Dr. Ducler Sandoval GaspariniProf. Dr. Irineu Francisco Barreto JuniorProf. Dr. Luciano Tadeu TellesProf. Dr. Luiz Accácio PereiraProf. Dr. Maurício FucsekProf. Dr. Miguel Augusto Machado de OliveiraProf. Dr. Wallace Ricardo Magri Coordenador de EAD: Prof. Dr. Wallace Ricardo Magri

Assistentes de Diretoria: Daniela Espiñeira Gois Débora Guedes Cavalari

Economia Aplicada

ao Direito

Objetivos Específicos da Disciplina

Neste módulo, você vai entrar em contato com o contexto histórico que propiciou o surgimento da ciência econômica e também de sua utilidade para o desenvolvimento da sociedade e relação entre os agentes econômicos.

5

FMU

Tema i A Ciência econômica e o sistema

econômicoA Ciência Econômica enquadra-se como uma ciência humana sendo, a sua preocupação

básica, a administração dos recursos relativamente escassos associada às necessidades humanas ilimitadas.

De acordo com MASLOW, um dos personagens mais pesquisados na área de Administração de empresas, as necessidades humanas respeitam a uma hierarquia onde compreende as necessidades fisiológicas e se ampliam para questões relacionadas às necessidades sociais (educação, saúde, transporte), de ego e status social, à medida que o nível de renda aumenta ao longo do tempo, passando a satisfazer, além das necessidades primárias as necessidades secundárias (luxo, por exemplo).

Por participarem do sistema econômico, tal como as famílias, caberá aos demais agentes econômicos, empresas e Governo o atendimento destas necessidades correntes onde, o Governo oferece os serviços e os bens públicos e as empresas a produção de bens e serviços.

De imediato, nem sempre as empresas e o Governo poderão atender a essas necessidades, pois há restrições de ordem orçamentária ou limitação científica.

Um sistema econômico em formação requer maior a atuação do Governo como empresário, foi o que aconteceu com o Brasil a partir dos anos 30 quando ocorreram investimentos nas indústrias de base (siderúrgicas e petróleo) e demais setores.

No aspecto empresarial precisamos avaliar o que é utilidade e o que é futilidade, pois muito do que é produzido o é para o atendimento de necessidades secundárias tais como: produto que possibilita o armazenamento de 2000 músicas através do processo de download ou alimentar os “bichinhos virtuais” tão vendidos nos anos 90. Já, outras produções, são empenhadas na resolução de casos até dias ou anos atrás indissolúveis como são os casos de ejaculação precoce e disfunção erétil cujos laboratórios Johnson & Johnson e Pfizer, respectivamente, dedicaram anos de pesquisa para melhorar a autoestima dos vitimados. Se ambos os casos apresentados são exemplos de sucesso, então podemos concluir que a indústria do entretenimento é tão útil quanto a os avanços da indústria farmacêutica.

Como a nossa finalidade é o entendimento da existência da ciência econômica, então qual é o problema econômico central que impera sobre este sistema econômico ?

Resposta:

Como atender às necessidades humanas ilimitadas se os recursos são relativamente escassos ?

Para melhor esclarecer, daremos alguns exemplos desta relação entre necessidades

6

ECONOMIA APLICADA AO DIREITO

humanas ilimitadas e recursos relativamente escassos:

Exemplo 1: A população brasileira é altamente consumidora de trigo, produto ao qual é largamente utilizado na fabricação de pães e massas. Caberá aos fazendeiros locais, dependendo das condições climáticas, iniciar a fase de plantação da cultura, porém, nem sempre o plano é bem sucedido e a safra fica prejudicada em função de um clima mais quente, contrário à cultura do trigo. Neste caso, observamos que surge uma escassez relativa em território brasileiro ao qual o governo terá que importar o produto de outros países produtores ou formar estoques previamente.

Exemplo 2: Nos anos 70 fomos vitimados pela crise do petróleo, (1973 e 1979), pois não éramos autosuficientes como somos atualmente. Havia necessidade pelo produto, porém não havia disponibilidade interna, o que nos obrigava a importar o produto e nos endividar para isso. No quadro atual, somos autosuficientes no volume de extração, mas não no volume de refino, ao qual ainda nos condiciona a exportar petróleo bruto e importar o petróleo refinado. Uma das propostas do PAC (Programa de Aceleração do Crescimento) do Governo atual é de construir mais refinarias no futuro. Já temos uma em desenvolvimento no Nordeste em parceria com o Governo Venezuelano.

Com base nos exemplos, concluímos que este sistema econômico se interage com o resto do mundo e vice-versa.

1.1 Tipos de Bens e ServiçosA classificação dos tipos de bens e serviços dar-se-á da seguinte forma:

Bens duráveis, bens semiduráveis, bens não duráveis e serviços, bens e serviços públicos.

Este mercado de serviços é dividido em setores:

7

FMU

Setor primário: pesca, agricultura, extrativismo

Setor secundário: Indústria

Setor terciário: comércio e serviços

Setor quaternário: Informação

A somatória do que é produzido nos limites geográficos brasileiro de todos estes setores é o que resultará na soma total do Produto Interno Bruto, não que seja a medida mais eficiente. Atualmente esta variável está em vias de sofrer modificações para que sejam incluídas informações sofre produção sustentável. Quando se extrai petróleo, é necessário avaliarmos, também, o vácuo que será gerado para as futuras gerações e medidas devem ser tomadas para a sua compensação.

1.2 Informações complementares:Micro e pequenas empresas:

As micro e pequenas empresas representam, no Brasil, noventa e oito por cento das empresas formalizadas, empregando cinqüenta e sete por cento da mão de obra formal ocupada e representando mais de vinte por cento do Produto Interno Bruto, PIB, sendo que, mundialmente, surge como tendência para a geração de novos empregos e rendas.

Produto Interno Bruto

De acordo com as novas séries divulgadas, o PIB, em geral, aumentou. Em 2005, por exemplo, o PIB estimado na nova série foi de R$ 2,148 trilhões - pela primeira vez, o valor supera 2 trilhões - e ficou 10,9% acima do valor estimado na série anterior. O crescimento do PIB de 2005 em relação a 2004 foi reajustado para 2,9%, enquanto na série antiga havia sido de 2,3%.

Atualmente o Produto Interno Bruto Brasileiro supera R$ 3 trilhões.

Nova metodologia

O PIB, que é a soma de bens e serviços produzidos pelo País, agora é calculado de maneira mais precisa. Foram incorporadas pesquisas anuais de indústria, comércio, serviços e construção, com informações mais recentes e amplas.

Esta série passa a incorporar, integralmente, as pesquisas anuais do IBGE, as informações anuais da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), agregado por código da Classificação Nacional de Atividade Econômica (CNAE), os resultados da Pesquisa de Orçamentos Familiares de 2003, o Censo Agropecuário 1996 e, ainda, atualiza conceitos e definições introduzindo as últimas recomendações das Nações Unidas e de outros organismos internacionais.

8

ECONOMIA APLICADA AO DIREITO

Questões:Qual a importância do estudo da Economia no curso de Direito ?

No Produto Interno Bruto computam-se os serviços jurídicos ?

Em qual dos setores está inserido o serviço jurídico ?

Você é um agente econômico ? Explique.

Existe escassez relativa de serviços jurídicos no mercado ? Explique.

Bibliografia:VASCONCELLOS, M. A; GARCIA, M. E. Fundamentos da Economia. São Paulo: Saraiva,

1998.GOMES, Álvaro Edauto da Silva. Introdução à Economia. São Paulo: Juarez de Oliveira,

2003.

MORCILLO, F. M; TROSTER, R. L. Introdução à Economia. 2.ed. São Paulo: Makron Books, 1997.

Tema iiSubdivisões da ciência econômica

A Ciência Econômica é subdividida em duas áreas: a da Microeconomia e a da Macroeconomia, sendo:

Microeconomia: O estudo do comportamento dos consumidores e dos produtores, também conhecidos como demandantes e ofertantes, respectivamente.

Na ótica da demanda, a procura por bens e serviços dependerá de uma infinidade de fatores tais como:

Preço

Preço da concorrência

Preço do bem substituto

Preço do bem complementar

Qualidade (design, marca, tecnologia, cheiro, cor)

Forma de pagamento

Taxa de juros

Taxa de câmbio

9

FMU

Taxa de crédito

Gosto

Segurança

Segurança jurídica

Renda

Custo/Benefício

Custo/Oportunidade

Somente após a verificação dessas variáveis é que o ato do consumo será efetivado. Portanto, demanda é um estágio anterior ao ato do consumo.

Já na ótica do ofertante, as variáveis determinantes serão:

Custo dos fatores produtivos: terra, capital, mão de obra, tecnologia, gestão

Preço da concorrência

Conhecimento do segmento

Tempo do retorno sobre o investimento

Localização: próxima à matéria-prima ou próximo ao mercado consumidor

Clima

Preço da commodity (produto cujo preço é cotado no mercado internacional)

Pesquisa de mercado

Segurança Jurídica

Somente após a avaliação de todas estas variáveis é que o ato da produção será efetivado. Portanto, ofertar é um estágio anterior ao ato da produção.

10

ECONOMIA APLICADA AO DIREITO

Fatores produtivosReferem-se aos elementos necessários para a execução de um processo produtivo e são

conhecidos como:

Terra: espaço físico necessário para a produção ou prestação de serviços.

Capital: (explicação abaixo).

Mão-de-obra: para empresários modernos é representada pelo capital humano formado pela mão-de-obra física e intelectual.

Gestão: Famíliar ou profissionalizada, será responsável pela alocação e dimensionamento dos fatores acima.

Ressaltamos que o conceito de capital não se restringe apenas à área financeira. Há diversas modalidades de capital, tais como:

Capital Físico Fixo: representado pelas máquinas, equipamentos e edificações;

Capital Físico Circulante: representado por componentes e matéria-prima;

Capital Financeiro: representado pelo capital social (participação dos sócios no negócio com registro em contrato social), capital de giro (capital necessário para a funcionamento da empresa e responsável pela cobertura dos custos e despesas operacionais), capital próprio e capital de terceiros (quando há necessidade por financiamentos, empréstimos ou créditos provenientes de agentes financeiros).

Macroeconomia: Estudo do comportamento das variáveis globais tais como:

Produto Interno Bruto/Renda per capta

Índice de Desenvolvimento Humano (IDH)

Índice Gini

Índice de Confiança do empresariado e do consumidor

Índice de Desenvolvimento Educacional

Taxa de Juros

Taxa de Câmbio

Taxa de Desemprego

Taxa de Natalidade

Taxa de Inflação

Carga tributária

Dívida Interna

11

FMU

Dívida Externa

Risco Brasil (índice de confiabilidade)

Dentre outros aos quais o Governo e as empresas tem interesse por tais informações para a definição de seus planos estratégicos de ação. Estas variáveis também são eficientes para a avaliação e comparação entre a política de cada Governo e a eficácia de seus resultados. Portanto, são medidas de eficiência de um sistema econômico. Estas informações servem de base, também, para decisões de ordem empresarial e pessoal.

O Produto Interno Bruto já supera a cifra de US$ 1 trilhão, o IDH brasileiro é de 0,800 na escala de 0 a 1, o que representa um indicador de que a qualidade de vida do brasileiro apresentou melhoras significativas ao longo dos anos, apesar de algumas deficiências na área da saúde e habitação. Já a taxa de juros é considerada uma das mais altas do mundo sendo que a taxa de juro do Governo, a SELIC, atualmente de 8,75 % ao ano, não reflete as taxas cobradas pelas instituições financeiras e comercio varejista que chegam a atingir cifras de 3 dígitos percentuais. A taxa de câmbio depende do volume de reservas cambiais (quanto menor o volume de reservas, maior a vulnerabilidade da moeda interna), a taxa de desemprego é sempre presente e difere por regiões, principalmente nas que não atraem investimentos. Atualmente aproxima-se de 9 % da população economicamente ativa PEA (80 milhões). A taxa de natalidade já indica uma redução significativa em função de casais com propostas de menos filhos, a taxa de inflação vem sendo controlada por importações e retrações econômicas que nos levam à deflação em alguns momentos, a carga tributária ainda é um dos maiores problemas brasileiros, atingindo 38% do PIB. A dívida pública interna já supera R$ 1 trilhão e a dívida externa está como nunca bem administrada e praticamente paga, pois deixamos de ser devedores e somos, atualmente, credores. O índice Gini, que mede o índice de pobreza na região equivale a 0,49 sendo que, quanto mais próximo de 1, maior a existência de pobreza local.

Questões:1. Simule a seguinte situação: a alteração de uma das variáveis macroeconômicas ou

microeconômicas aumentou a demanda por serviços jurídicos

2. Escolha uma das variáveis macroeconômicas ou microeconômicas e demonstre como foi alterada;

3. Especifique o tipo de serviço jurídico que seria ativado (ou profissional)

4. Em qual dos fatores produtivos se enquadram os serviços jurídicos ?

5. Ao optar pela advocacia, quais fatores produtivos seriam indispensáveis para a sua atividade ? Explique.

6. De que forma ocorre a formação do preço no mercado para profissionais da área jurídica ? Explique.

12

ECONOMIA APLICADA AO DIREITO

Bibliografia VASCONCELLOS, M. A; GARCIA, M. E. Fundamentos da Economia. São Paulo: Saraiva, 1998. GOMES, Álvaro Edauto da Silva. Introdução à Economia. São Paulo: Juarez de Oliveira, 2003.

MORCILLO, F. M; TROSTER, R. L. Introdução à Economia. 2.ed. São Paulo: Makron Books, 1997.

tema IIIFormação do sistema econômico brasileiro

Não é novidade para alunos do curso superior que fomos vitimados por um processo de colonização de exploração e não de povoamento. A população passou a ser composta pela mistura do branco europeu, o índio e o negro, sendo o regime de trabalho o de escravidão e voltado ao atendimento das necessidades da metrópole que nos explorava.

Passamos por diversos ciclos tais como: ciclo da cana-de-açucar, do ouro, da borracha e, nenhum destes ciclos possibilitou o avanço da economia brasileira de forma a transformá-la e direcioná-la para um caminho de crescimento e desenvolvimento. No ciclo da cana constatamos o crescimento nas cidades do nordeste onde os engenhos de cana eram instalados, na fase do ciclo do ouro cidades como Vila Rica, Ouro Preto, Tiradentes e algumas cidades de Goiás também floresceram. Este ciclo favoreceu o surgimento de cidades na região centro-oeste do país. Já no ciclo da borracha a região favorecida foi a cidade de Manaus.

A partir de meados do século XIX contávamos já com a presença de indústrias têxteis, porém, predominava no campo a monocultura do café ao qual favoreceu o crescimento da região sudeste e a formação das oligarquias cafeeiras. Permanecíamos ainda no regime de escravidão o que dificultava, mais uma vez, a formação da renda interna que crescia graças aos operários da indústria têxtil e bancários remunerados pelas casas bancárias que se formavam. Em 1860, por exemplo, surge a Caixa Econômica Federal.

A partir dos anos 20 passamos a contar com a presença de imigrantes (japoneses e italianos) em território brasileiro que trouxeram novos métodos e técnicas de trabalho, contribuindo em muito para a melhora do cultivo, colheita e, futuramente, nas técnicas comerciais e empresariais. Com a queda do preço do café somada à crise de 1929 nos Estados Unidos o segmento foi vitimado e, a partir de então, a cultura do algodão torna-se a mola propulsora do setor têxtil brasileiro, mas já estávamos a um passo da diversificação dos setores produtivos no Brasil quando do início da 1ª. Revolução industrial brasileira.

Somado a este problema, consideramos que, com a primeira guerra mundial tivemos que substituir muitas das importações que fazíamos, passando a contar, mais uma vez com a

13

FMU

experiência de imigrantes que aqui se instalavam e tiveram interesse pela atividade produtiva.

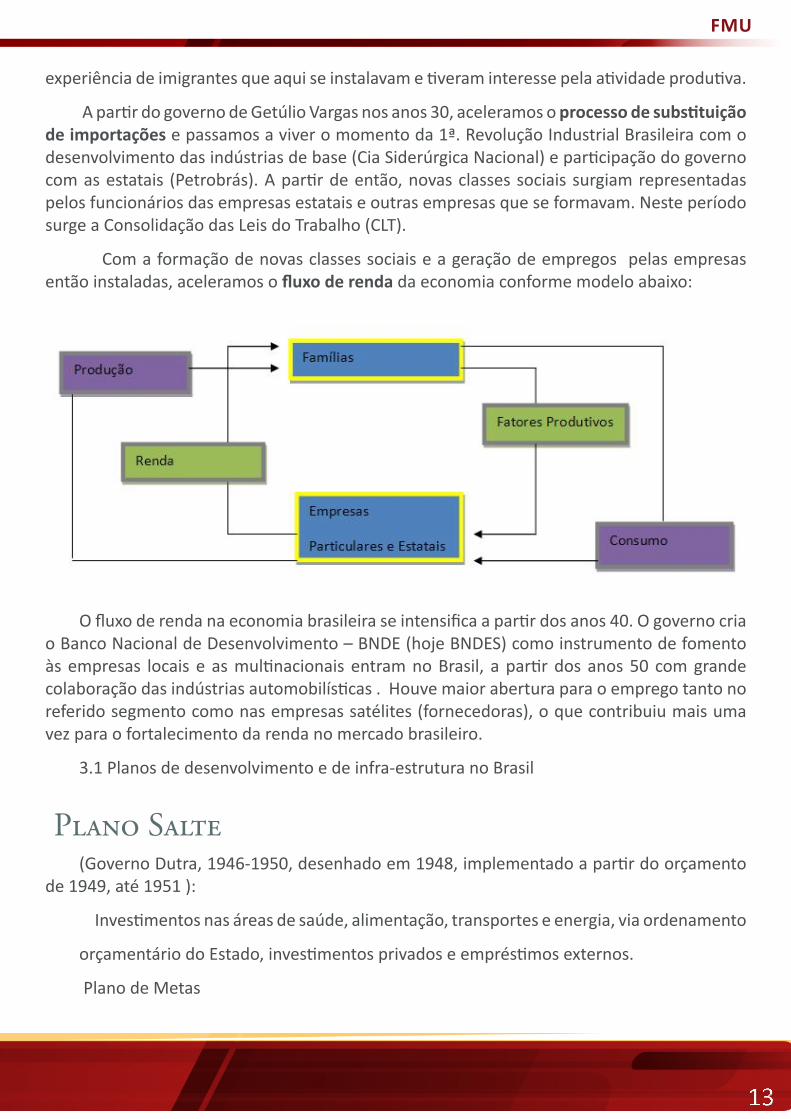

A partir do governo de Getúlio Vargas nos anos 30, aceleramos o processo de substituição de importações e passamos a viver o momento da 1ª. Revolução Industrial Brasileira com o desenvolvimento das indústrias de base (Cia Siderúrgica Nacional) e participação do governo com as estatais (Petrobrás). A partir de então, novas classes sociais surgiam representadas pelos funcionários das empresas estatais e outras empresas que se formavam. Neste período surge a Consolidação das Leis do Trabalho (CLT).

Com a formação de novas classes sociais e a geração de empregos pelas empresas então instaladas, aceleramos o fluxo de renda da economia conforme modelo abaixo:

O fluxo de renda na economia brasileira se intensifica a partir dos anos 40. O governo cria o Banco Nacional de Desenvolvimento – BNDE (hoje BNDES) como instrumento de fomento às empresas locais e as multinacionais entram no Brasil, a partir dos anos 50 com grande colaboração das indústrias automobilísticas . Houve maior abertura para o emprego tanto no referido segmento como nas empresas satélites (fornecedoras), o que contribuiu mais uma vez para o fortalecimento da renda no mercado brasileiro.

3.1 Planos de desenvolvimento e de infra-estrutura no Brasil

Plano Salte(Governo Dutra, 1946-1950, desenhado em 1948, implementado a partir do orçamento

de 1949, até 1951 ):

Investimentos nas áreas de saúde, alimentação, transportes e energia, via ordenamento

orçamentário do Estado, investimentos privados e empréstimos externos.

Plano de Metas

14

ECONOMIA APLICADA AO DIREITO

(Governo JK, 1956-1960):

Coordenação entre o setor público e o privado, estímulo à industrialização, “pontos de

estrangulamento” na infra-estrutura e na demanda de vários setores da economia,

formação de recursos humanos; financiamento público, empréstimos externos,

investimentos privados, abertura ao capital estrangeiro; trinta objetivos em cinco

grandes metas: energia, transportes, alimentação, indústrias de base e educação

(formação de pessoal técnico).

Plano trienal de desenvolvimento econômico e social

(Governo Goulart, 1961-1964, implementado de forma incompleta em 1962-63):

Plano de transição econômica: modelo de “substituição de importações”, para superar

desequilíbrios estruturais da economia brasileira; reforma fiscal, redução do dispêndio

público, mobilização de recursos externos; interrompido.

Plano de ação econômica do governo(Governo Castelo Branco, 1964-67):

Ampla reforma da política econômica e de seus instrumentos básicos, inclusive no

plano institucional; reorganização do Estado nos planos fiscal (tributário-orçamentário,

inclusive tarifas aduaneiras), monetário-financeiro (com disseminação do mecanismo de

correção monetária, ou indexação), trabalhista, habitacional e de comércio exterior;

início de uma forte expansão do setor estatal, com criação de empresas públicas e forte

intervencionismo e centralização econômica.

e) Plano Decenal (roteiro para o período 1967-1976):

- “estratégia decenal de desenvolvimento”, que não chegou a ser posta em execução.

Programa Estratégico de Desenvolvimento

(Governo Costa e Silva, 1968-1970):

Diretrizes de política econômica e diretrizes setoriais, com vetores de desenvolvimento

regional, com o objetivo de se ter um “projeto nacional de desenvolvimento”;

15

FMU

participação do setor estatal no preenchimento dos chamados “espaços vazios” da

economia.

Programa de metas e bases para a ação do governo

(Governo Médici, 1970-1973):

Diretrizes governamentais para a elaboração de um novo orçamento plurianual, com

vigência para o período 1971-1973, com orientação para quatro áreas prioritárias: (a)

educação, saúde e saneamento; (b) agricultura e abastecimento; (c) desenvolvimento

científico e tecnológico; (d) fortalecimento do poder de competição da indústria nacional;

deveria servir de base para um primeiro plano nacional de desenvolvimento, previsto para

desenvolver-se entre 1972 e 1974.

Primeiro plano nacional de desenvolvimento PND-I

(Governo Médici, 1972-1974):

Grandes projetos de integração nacional (transportes, corredores de exportação,

telecomunicações; ponte Rio-Niterói, rodovia Transamazônica, hidrelétrica de Três

Marias, barragem de Itaipu); planos especiais de desenvolvimento regional; expansão dos

investimentos estatais e uso da capacidade regulatória do Estado: empresas públicas

eram integradas às políticas do governo.

Segundo Plano Nacional de Desenvolvimento PND-II

(Governo Geisel, 1974-1979):

Indústrias de base (siderúrgica e petroquímica); bens de capital; autonomia em insumos

básicos (metais não-ferrosos, minérios, petroquímica, fertilizantes e defensivos agrícolas,

papel e celulose), energia (contexto da crise energética: destaque para a indústria nuclear

e a pesquisa do petróleo, programa do álcool e construção de hidrelétricas, como Itaipu);

dois planos básicos de desenvolvimento científico e tecnológico e um primeiro plano nacional

16

ECONOMIA APLICADA AO DIREITO

de pós-graduação.

Terceiro Plano Nacional de Desenvolvimento PND-III

(Governo Figueiredo, 1979-1985):

Descontinuado por motivo de crise econômica; esse plano encerra um ciclo de trinta anos

(desde 1949) de planejamento econômico para o desenvolvimento, a ele sucedendo-se meros

planos de estabilização macroeconômicos, até meados dos anos 90, pelo menos.

Planos Plurianuais - PPAs(a partir da Constituição de 1988)

O Plano Plurianual torna-se o principal instrumento de planejamento de médio prazo no sistema governamental brasileiro; deve estabelecer, de forma regionalizada, as diretrizes,

objetivos e metas da administração pública federal para as despesas de capital e outras dela decorrentes e para as relativas aos programas de duração continuada; cada PPA deve conter diretrizes para a organização e execução dos orçamentos anuais e a vigência de um plano deve começar no segundo ano de um governo e findar no primeiro ano do mandato seguinte, com o objetivo explícito de permitir a continuidade do planejamento governamental e das ações públicas;

3.2 Do Milagre Econômico em diante

Na gestão do governo militar – pós- 1964, ingressamos na fase do milagre econômico (período de 1967 a 1973) onde crescíamos a taxas superiores a 10% ao ano, porém, as custas de endividamento externo, uma vez que na economia já existia renda, porém, pouca propensão a poupar.

Fomos surpreendidos pelo choque do petróleo em 1973 e 1979 e pelo aumento da taxa de juros nos Estados Unidos, o qual comprometeu a saúde de nossa Balança Comercial que ficou deficitária e pela necessidade do pagamento do petróleo com endividamento que passou a ficar mais caro.

Entramos, então na década de 80, considerada como a década perdida pois, o monstro inflacionário nos levou a implantar vários planos econômicos dentre estes, o plano cruzado e, posteriormente o Plano Verão, o Plano Bresser até chegarmos no Plano Collor. Todos estes planos foram considerados embrionários e preparatórios para o melhor dos planos: o Plano Real, implantado a partir do ano de 1994. Nos anos 80 ocorreram a quebra de instituições financeiras tais como: Comind, Auxiliar, Mainsonave.

Com o plano real o Governo cria a moeda real e a vincula ao dólar na proporção de

17

FMU

R$ 1,00 = US$ 1 favorecendo, desta forma, a aceleração do processo de privatização com o recebimento em moeda forte, ao mesmo tempo, esta taxa cambial favorecia a importação de máquinas e equipamentos para a modernização do parque industrial brasileiro.

A queda da inflação vitima muitos bancos e, a partir de 1995 passamos pelo fenômeno da quebradeira dos bancos: Nacional, Econômico, Marka, Fonte-Cindam, Bamerindus, etc.

Em 1994 ocorre a crise no México, em 1997 a crise na Ásia, em 1998 a crise Russa (também crise no Equador) e, com a retirada de investimentos especulativos as reservas diminuem de US$ 60 bilhões para US$ 30 bilhões e, em 13 de janeiro de 1999 a moeda real sofre a desvalorização na ordem de 50%. Desta forma, o fluxo de exportações aumenta, pois os produtos brasileiros ficaram mais competitivos. Neste mesmo período a Argentina entra em crise por ter mantido o peso na mesma paridade com o dólar.

“Meus patríciosAo se aproximar o fim desta campanha política, em que percorri todo o nosso território,

trago gravada em meu espírito a exata visão de nossas imensas possibilidades e a nítida compreensão da gravidade de nossos problemas.

Estou convencido de que em nossa geração se definirá o destino do Brasil: — seremos uma grande e rica Nação, se soubermos trabalhar intensamente e nos organizarmos para construir nosso futuro; seremos uma grande e pobre comunidade, superpovoada e infeliz, se nos dedicarmos ao gozo presente, à ostentação e às disputas internas.

O Brasil é ainda uma terra de oportunidades. Continuará, entretanto, retardado e sofredor, se não quisermos lutar com a energia de construtores de um novo mundo.

Os propósitos que exponho nas páginas seguintes definem, em sua diretriz geral, o caminho que devemos percorrer nos próximos anos, para acelerar o nosso desenvolvimento econômico. Eles expressam o optimismo sadio e a decidida vontade de criar e realizar que empolga os homens de fé deste imenso Brasil.

As idéias que apresento sintetizam objetivos que vêm amadurecendo no espírito dos mais esclarecidos estudiosos de nossa realidade e das tendências de nossa evolução.

Espero que em torno delas possamos reunir o melhor da nossa capacidade de trabalho, para darmos ao Brasil, nos próximos cinco anos, um novo impulso na senda do progresso e da felicidade de seus filhos.”

Juscelino Kubitschek de Oliveira - 1955

Leitura do texto de Juscelino Kubitschek de Oliveira na obra Diretrizes Gerais do Plano Nacional de Desenvolvimento disponível em :

www.usp.br/fau/docentes/depprojeto/c_deak/AUP840/4dossie/kubitschek-plano55/kubit-1a-parte.pdf

18

ECONOMIA APLICADA AO DIREITO

3.3 Abordagem jurídica – breve histórico

3.3.1 Código penalNa época da descoberta do Brasil, estava em vigência em Portugal as Ordenações

Afonsinas e logo em seguida as Manuelinas. A divisão em capitanias tornava impossível a aplicação das leis sem um Estado centralizado e forte o suficiente. A partir dos Governos Gerais é que se começou a efetiva aplicação da legislação penal no Brasil. A legislação aplicada no âmbito penal era o Livro X das Ordenações Filipinas. As penas lá contidas eram horríveis. Por exemplo, a pena de morte natural (enforcamento no pelourinho, seguida de sepultamento), a morte natural cruelmente (dependia da imaginação do executor e dos árbitros), a morte natural pelo fogo (queima do réu vivo), morte natural para sempre (enforcamento, ficando o cadáver pendurado até o apodrecimento). O sentido desta legislação é a intimidação feroz, sem qualquer tipo de proporção entre a pena e o delito, ainda confundindo os interesses do Estado com os da Igreja. Este tipo de legislação demonstra o espírito reinante nas legislações até o surgimento do movimento humanitário. O Livro X das Ordenações Filipinas fica vigente no Brasil até a edição de nosso primeiro Código Penal em 1830. Em 16 de dezembro de 1830 entra em vigor o primeiro Código Penal autônomo na América Latina. Este 1º Código Penal sofreu influências das idéias européias vigentes na época: princípios liberais do Iluminismo e algumas idéias de Bentham. As influências legislativas mais importantes foram do Código francês de 1810, Código Napolitano de 1819. Apesar da grande influência estrangeira, o nosso Código Penal é inovador em vários aspectos. Entre eles a exclusão da pena capital para crimes políticos, fixava um esboço de individualização da pena, previa a existência de atenuantes e agravantes e estabelecia julgamento especial para menores de quatorze anos. Este nosso diploma penal, influenciou a legislação espanhola (códigos de 1848 e 1870), que por sua vez influenciou muitos outros códigos da América Latina. Com a proclamação da República, foi editado em 11 de outubro de 1890 o novo estatuto, agora denominado Código Penal. Com ele aboliu-se a pena de morte, instalou-se o regime penitenciário de caráter correcional. Entretanto foi um código elaborado as pressas e por isso continha muitas falhas e teve de ser modificado por uma série de leis extravagantes. Estas leis foram reunidas na Consolidação das Leis Penais, pelo de Decreto nº 22.213 de 14 de dezembro de 1932. Em 1º de janeiro de 1942, entra em vigor um novo Código Penal, este vigente até hoje. È tida pelos estudiosos como uma obra eclética , aceitando-se postulados da Escola Clássica e da Positiva, e utilizando o que havia de melhor nas legislações modernas de orientação liberal, especialmente o código italiano e suíço. Alguns princípios básicos: adoção do dualismo culpabilidade-pena e periculosidade-medida de segurança, consideração a respeito da personalidade do criminoso, a aceitação excepcional da responsabilidade objetiva.

3.3.2 Código civil

19

FMU

Uma vez proclamada a independência do Brasil, uma lei editada em outubro de 1823 determinou a manutenção das Ordenações Filipinas em nossas terras, bem como demais formas normativas emanadas dos imperadores portugueses que vigoravam até a data de 26 de abril de 1821.

A Constituição do Império de 1824 estabeleceu que fossem organizados um código civil e também um criminal, em caráter de urgência. Pois bem. Nosso diploma civil passou por uma série de fases e demorou quase um século para ser elaborado, aprovado e promulgado.

Informação de extrema relevância, pois nos força a analisar o fato de que nosso Código fora confeccionado em um tempo – e para esse tempo - e acabou por regrar um momento histórico, político, econômico e social completamente distinto, fundado em princípios quase que opostos aos de sua feitura.

Ou seja, o Código Civil foi elaborado ainda, dentro da dogmática que apartava o Direito Público do Direito Privado, envolto pelos ideais de liberalismo e individualismo.

Quando foi promulgado, essa realidade já estava em crise, tendo em vista a enorme quantidade de demandas sociais que exigiam a intervenção estatal. O voluntarismo puro não mais se enquadrava no cenário que ora se apresentava.

O Código Civil de 1916 era um código de sua época, elaborado a partir da realizada típica de uma sociedade colonial, traduzindo uma visão do mundo condicionado pela circunstância histórica, física e étnica em que se revela. Sendo a cristalização das idéias dominantes, detentores do poder político e social da época, por sua vez determinadas, ou condicionadas, pelos fatores econômicos, políticos e sociais.

3.3.3 Código comercialJá o registro mercantil no Brasil pode ser dividido em duas fases distintas. A primeira é

originada no período colonial entre os anos de 1750 e 1777, surgia no Brasil as chamadas Mesas de Inspeção. A partir deste fato surgem as origens do registro do comércio em nosso País. Embora elas não realizassem ainda todos os serviços hoje desempenhados pelas Juntas Comerciais, podem ser consideradas como as primeiras instituições criadas no Brasil com este objetivo. Eram voltadas mais para o comércio externo, pois o comércio interno era ainda pouco desenvolvido, situando-se, portanto, apenas nas principais cidades marítimas. As Mesas de Inspeção desempenharam seu papel por aproximadamente 70 anos, quando foram absorvidas pela “Real Junta do Comércio, Agricultura, Fábrica e Navegação”, cuja finalidade era efetuar o registro e manter o controle das atividades comerciais. Criando assim o primeiro Tribunal brasileiro específico para as atividades do comércio. A partir de 1850, foi absolvida pelos Tribunais do Comércio, com funções administrativas e judiciárias, cujas atividades estavam sujeitas ao Código Comercial Brasileiro de 1850. O registro do comércio, no entanto, era apenas uma das atribuições inseridas nas demais atividades dos Tribunais de Comércio, pois o mesmo código estabelecia, em seu artigo 11, que nas Secretarias dos Tribunais de Comércio haveria

20

ECONOMIA APLICADA AO DIREITO

o registro público do comércio, onde em livros próprios seriam inscritos não só as matrículas dos comerciantes, como também os papéis com a abertura dos Portos por D. João VI.

3.3.4 Código tributárioNa fase das capitanias hereditárias os donatários eram os cobradores de impostos sobre

a pescaria, engenho e salinas. Na maioria das regiões do Brasil quem detinha o poder eram os jesuítas, os latifundiários e os apresadores de índios.

O Brasil Colônia pagava um alto tributo para seu colonizador, Portugal. Esse tributo incidia sobre tudo o que fosse produzido em nosso país e correspondia a 20% da produção. Essa taxação altíssima, absurda, era chamada de “O Quinto”. Esse imposto recaía principalmente sobre nossa produção de ouro. O Quinto era tão odiado pelas pessoas que foi apelidado de “o quinto dos infernos”.

Na fase do ciclo dou ouro aumentou o fiscalismo português.

Derrama: decreto que estabelecia que, se a captação não fosse paga os bens dos mineradores poderiam ser confiscados.

Uma das atribuições de Dom João VI com a vinda da família real para o Brasil foi a instalação de tribunais e a criação de novos impostos.

Próximo ao movimento da independência, os produtos ingleses passaram a ser mais tributados.

Registramos neste roteiro as principais informações históricas com conotação econômica e jurídica para, desta forma, avançarmos para os capítulos subseqüentes.

Questões: 1. Crescimento e desenvolvimento econômico representam a mesma coisa ? Explique.

2. Explique o que proporcionou ao Brasil o milagre econômico.

3. Na época do Brasil colônia já existiam leis ? Explique.

4. Explique a crise Asiática.

5. Explique a crise Russa.

21

FMU

Bibliografia VASCONCELLOS, M. A; GARCIA, M. E. Fundamentos da Economia. São Paulo: Saraiva,

1998.GOMES, Álvaro Edauto da Silva. Introdução à Economia. São Paulo: Juarez de Oliveira,

2003.

MORCILLO, F. M; TROSTER, R. L. Introdução à Economia. 2.ed. São Paulo: Makron Books, 1997.

tema IVReestruturação societária e concentração de mercado

Modalidades de Crescimento Empresarial e Reorganização Societária

Faremos neste módulo um estudo sobre o comportamento das Sociedades Anônimas de capital aberto para facilitar o entendimento dos assuntos que serão apresentados. Estas sociedades possuem ações disponibilizadas na Bolsa de Valores de São Paulo, o que significa dizer que, a partir da abertura de capital, terão responsabilidades perante os acionistas e compromissos tais como, publicação de balanços, realização de assembléias, contratação de um diretor de relações com o mercado, além de alimentar as corretoras e o mercado (stakeholders) de informações sobre as decisões internas, como forma de mantê-los informados, facilitando, desta forma, a transparência das operações e informações, o que favorece o processo de captação de recursos , pois promove a valorização da empresa no mercado de capitais. A Lei da Sociedades Anônimas de 1976 prevê a oferta de ações ordinárias (com direito a voto) e preferenciais (ao investidor interessado pelo recebimento de dividendos).

Uma das estratégias para ganhar valor no mercado dar-se-á, muitas vezes, por intermédio de orientações de bancos de investimento que estimulam as empresas a comprarem (incorporação) , venderem (cisão) ou se juntarem a uma outra empresa (joint ventures) e, desta forma colher alguns benefícios, tais como:

Benefício tributário;

Redução de custos;

Aumento do market share;

Estratégia de investimento;

Incorporação de tecnologia e capital humano.

Por nos referirmos às sociedades anônimas, levaremos em consideração que tais decisões devem ir ao encontro dos interesses dos acionistas que são representados pelo Conselho Fiscal, Conselho da Administração, Comitê de Auditoria e Diretoria da Sociedade Anônima, sendo

22

ECONOMIA APLICADA AO DIREITO

necessário, para a aprovação da reorganização societária (incorporação, cisão ou fusão), a convocação de uma Assembléia Geral.

4.1 Atribuições do Conselho Fiscal:Fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o

cumprimento de seus deveres legais e estatutários;

Opinar sobre as propostas dos órgãos da administração relativas a modificação do capital social, emissão de debêntures, planos de investimento, distribuição de dividendos, transformação, incorporação, cisão ou fusão;

Denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à assembléia-geral, os erros, fraudes ou crimes que descobrirem, e sugerir providências úteis à companhia;

Convocar a assembléia-geral ordinária, se os órgãos da administração retardarem por mais de um mês esta convocação, e a extraordinária sempre que ocorrerem motivos graves ou urgentes;

Analisar o Balancete e demais demonstrações financeiras;

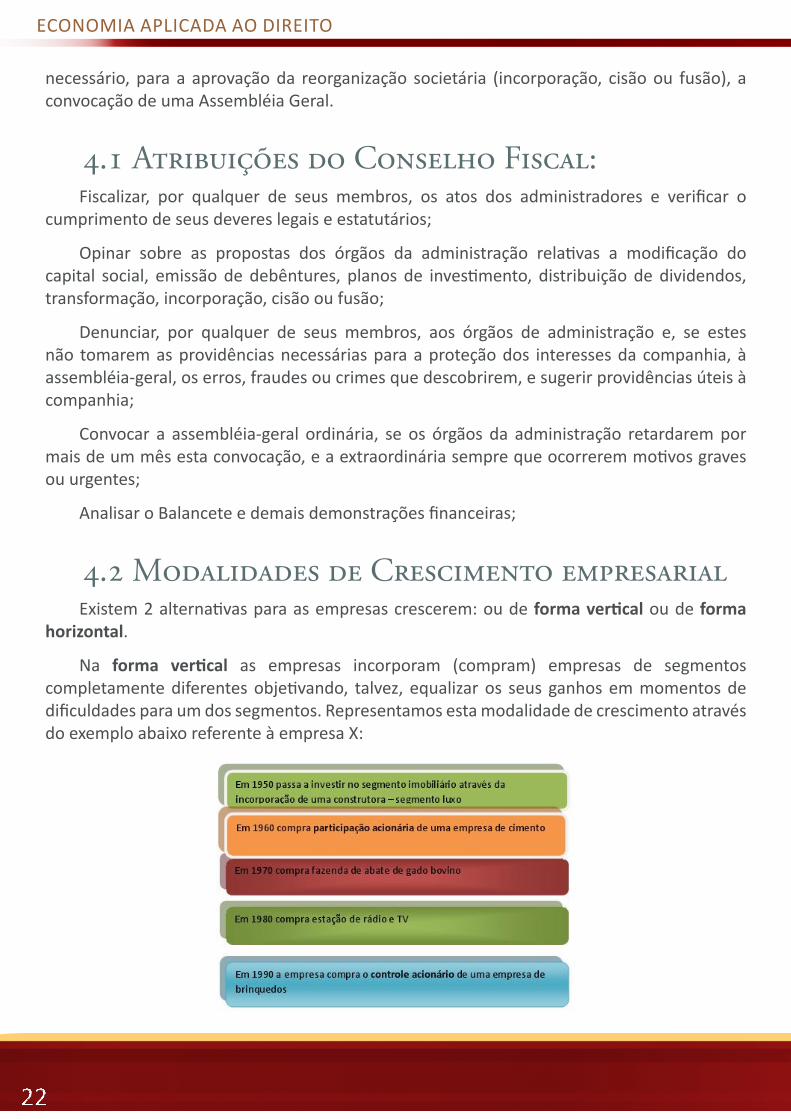

4.2 Modalidades de Crescimento empresarialExistem 2 alternativas para as empresas crescerem: ou de forma vertical ou de forma

horizontal.

Na forma vertical as empresas incorporam (compram) empresas de segmentos completamente diferentes objetivando, talvez, equalizar os seus ganhos em momentos de dificuldades para um dos segmentos. Representamos esta modalidade de crescimento através do exemplo abaixo referente à empresa X:

23

FMU

Importante observar que, quando nos referimos a equalização dos resultados, queremos dizer que, se em uma época um dos segmentos estiver proporcionando pouco faturamento ou baixa lucratividade ou baixo retorno sobre o patrimônio líquido ao conglomerado financeiro-industrial, então outro segmento poderá compensar esta perda evitando, portanto, que o grupo tenha problemas no seu fluxo de caixa e recorra a financiamentos externos (bancos locais e no exterior). Atuando em um único segmento, portanto, poderá corresponder a um risco maior do negócio.

Sobre a empresa de cimento que foi “incorporada”, a empresa pretende ter apenas uma participação acionária, sem necessariamente interferir nas decisões da empresa. Talvez esta opção seja vista como mera estratégia de investimento ou aquisição do controle acionário de forma gradual.

Já no caso do controle acionário da empresa de brinquedos, a finalidade da aquisição do controle acionário dará direito de representação na mesa do conselho constituído e haverá interferência direta dos seus controladores. O controle acionário dar-se-á quando a empresa do grupo detiver 50 % mais uma ação ou a totalidade delas (com direito a voto). Se as ações estiverem pulverizadas, então o controle acionário poderá ser adquirido com percentual menor, portanto, trabalharemos dentro de certas proporções.

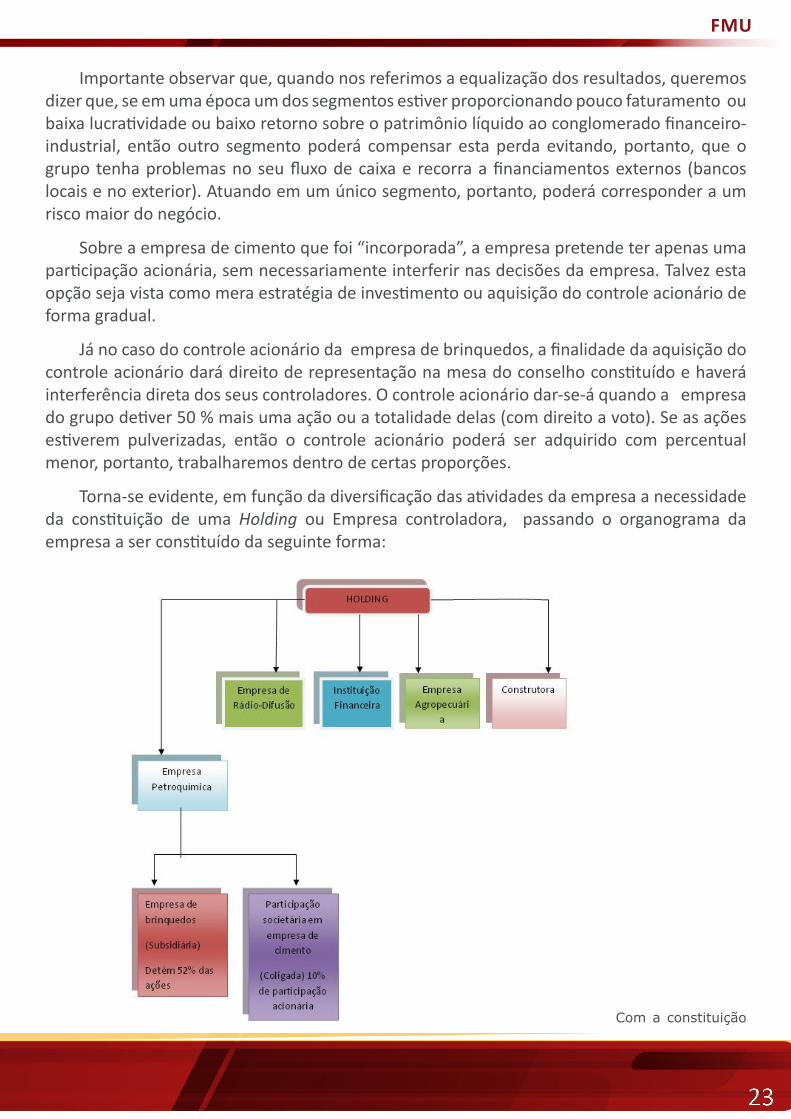

Torna-se evidente, em função da diversificação das atividades da empresa a necessidade da constituição de uma Holding ou Empresa controladora, passando o organograma da empresa a ser constituído da seguinte forma:

Com a constituição

24

ECONOMIA APLICADA AO DIREITO

da Holding o sistema de gerenciamento de compras, vendas, contabilidade, logística podem ser unificados, além disso, a entidade ganha representatividade maior junto às instituições financeiras em caso de empréstimos ou financiamentos. Muitas das Holdings são constituídas como estratégia para facilitar o planejamento sucessório, é o que chamamos de Holdings familiares.

Podemos citar várias empresas que possuem esta estrutura verticalizada: Odebrecht, Grupo Silvio Santos, Organizações Globo, General Eletric. Citamos, também as empresas controladoras BRADESPAR, GLOBOPAR, ITAUSA, Holdings dos grupos BRADESCO, REDE GLOBO e BANCO ITAÚ.

Consideramos que as instituições financeiras denominadas bancos múltiplos também possuem esta estrutura verticalizada, pois são idealizadas para atuarem em diversos segmentos:

No crescimento horizontal ocorre o que chamamos de crescimento vegetativo ou orgânico. Isto ocorre com empresas quando aderem ao sistema de franquia, com igrejas quando constroem outras igrejas em novos territórios para a formação e aumento de seu “rebanho”, com bancos quando resolvem abrir as agências bancárias. Nestes casos, a oferta dos serviços não sofreu nenhum processo de diversificação.

25

FMU

O Processo de Incorporação EmpresarialNo processo de incorporação empresarial, geralmente há o desembolso efetivo de

recursos ou o pagamento com ações, conforme representamos abaixo:

Havendo o pagamento pela incorporação os atuais incorporadores passam a comandar a mais nova empresa do grupo. Podemos citar como exemplo a recente aquisição feita pelo Grupo Votorantim, comprando a parte da família Lorentzen da Aracruz Celulose. Neste caso, houve uma incorporação parcial, uma vez que há outras famílias que gerem a empresa.

Se o pagamento for feito em ações, o antigo proprietário deixa de ser o dono da empresa e poderá compor o conselho da administração ou se tornar um acionista com participação acionária, apenas, passando a receber os dividendos quando de sua distribuição e contar com

26

ECONOMIA APLICADA AO DIREITO

a valorização das ações na Bolsa de Valores.

Quanto ao nome da empresa, poderá haver acordos pela utilização do nome por um prazo previamente estabelecido, a aquisição da marca em si, além da aquisição patrimonial ou a opção pela não utilização da marca, passando a incorporadora a ofertá-la no mercado como ativo intangível. Podemos dar como exemplo a recente aquisição da bandeira Esso pelo grupo COSAN, maior empresa do setor sucroalcooleiro do mundo.

Em boa parte dos casos uma grande empresa incorpora uma de porte menor.

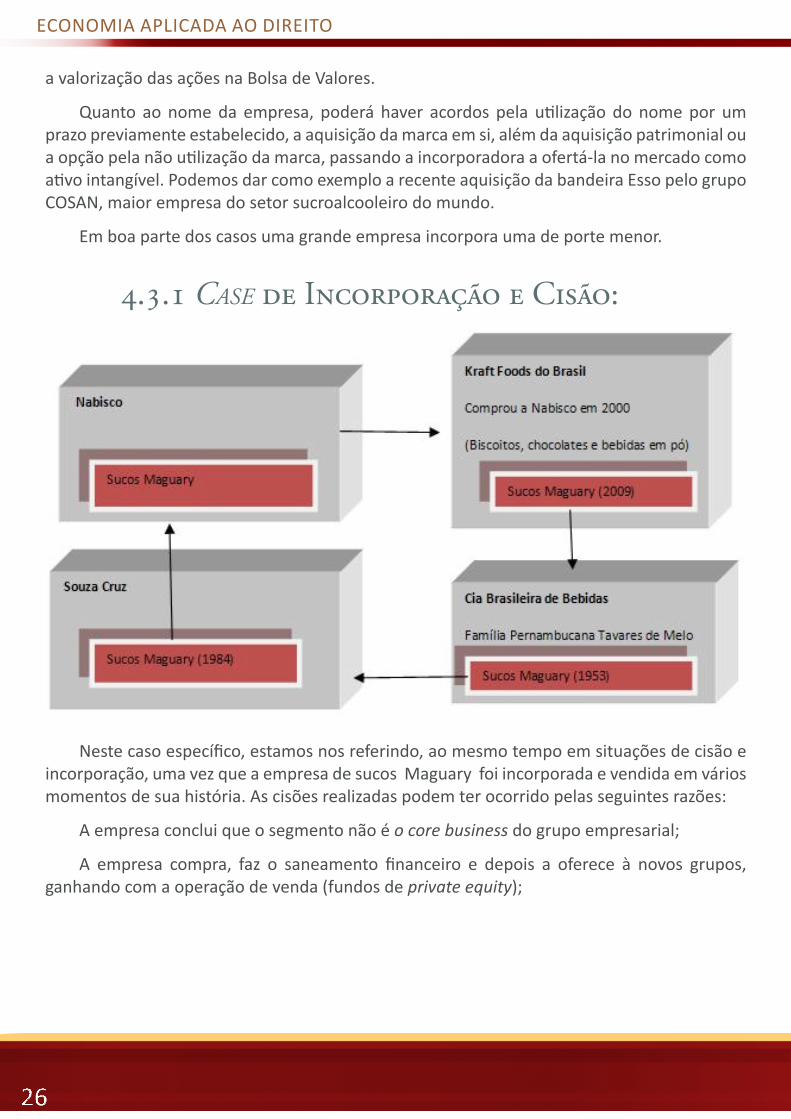

4.3.1 Case de Incorporação e Cisão:

Neste caso específico, estamos nos referindo, ao mesmo tempo em situações de cisão e incorporação, uma vez que a empresa de sucos Maguary foi incorporada e vendida em vários momentos de sua história. As cisões realizadas podem ter ocorrido pelas seguintes razões:

A empresa conclui que o segmento não é o core business do grupo empresarial;

A empresa compra, faz o saneamento financeiro e depois a oferece à novos grupos, ganhando com a operação de venda (fundos de private equity);

27

FMU

4.3.2 Incorporações no segmento da indústria farmacêutica:

Podemos concluir, neste caso, um processo de concentração de empresas deste segmento sendo a lógica a seguinte: laboratórios com patentes em vias de suspensão quando não conseguem novas patentes são alvos das incorporadoras. Este processo de incorporação visa o aperfeiçoamento do departamento de novos produtos e pesquisa. Após a quebra da patente, os laboratórios concorrentes de produtos genéricos entram em ação e tiram o mercado destas

4.4 Cuidados a serem tomados em um processo de Incorporação e FusãoA aquisição de uma empresa por outra empresa não é um processo simples, pois são

consideradas uma infinidade de variáveis para que a operação seja feita com total segurança, pois existem alguns riscos envolvidos:

1. Comprar uma empresa exportadora e, na semana posterior esta empresa perde mercado por denúncia de trabalho escravo em uma de suas fazendas. Neste caso, estaremos diante de um risco operacional;

2. Comprar uma empresa muito alavancada em ativos financeiros (derivativos). Ocorrendo uma desvalorização cambial a dívida em reais da empresa aumenta,

28

ECONOMIA APLICADA AO DIREITO

podendo inviabilizar o negócio. Neste caso, referimo-nos ao risco de mercado. Por essa razão, devemos considerar a observação de todo e qualquer tipo de contrato negociado pela empresa incorporada;

3. Comprar uma empresa deixando de considerar o passivo tributário, passivo cível, passivo trabalhista, passivo penal e passivo ambiental. Processos podem estar em andamento e há a necessidade da valoração deste passivo em uma eventual perda do processo, o que significará o pagamento das indenizações que podem ser milionárias.

Cabe salientar que, haverá a necessidade de uma avaliação patrimonial contando, desta forma, com o conhecimento dos profissionais da área da Engenharia. Uma sociedade anônima tem o seu valor de mercado definido na bolsa de valores através da cotação da ação. Comprar por este valor poderá significar pagar muito ou pagar pouco por esta empresa, tudo dependerá dos acontecimentos no mercado. Uma situação como a atual (crise do subprime) provocou a desvalorização das ações de empresas a ponto de valerem menos do que o patrimônio. Neste caso, como processaremos a operação de compra ? Em boa parte das operações de compra considerasse o pagamento do ágio/deságio e leva-se em consideração a capacidade de geração de caixa futura da empresa incorporada.

4.5 O Processo de fusão empresarialNo processo de fusão empresarial, o que constatamos é uma similaridade entre as

empresas envolvidas, isto quer dizer que, geralmente, atuam na mesma área pelas seguintes razões:

• Conseguir ganhos de escala. Quanto maior o volume de produção, menor será o custo por unidade produzida. Neste aspecto, produzimos uma quantidade maior ao mesmo custo fixo, o que favorece a redução dos custos;

• Conquistar o mercado externo apresentando-se como uma grande empresa;

• Aumento da participação no mercado (market share);

• Vantagens tributárias.

Podemos retratar a situação da seguinte forma:

29

FMU

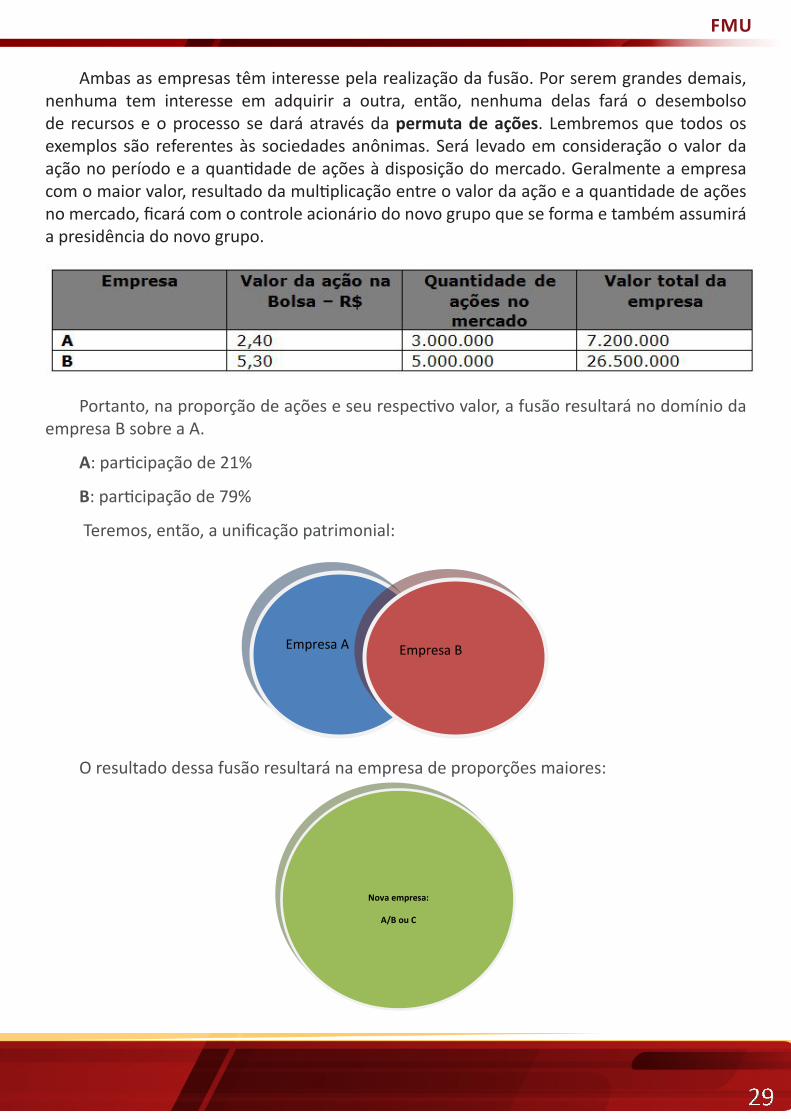

Ambas as empresas têm interesse pela realização da fusão. Por serem grandes demais, nenhuma tem interesse em adquirir a outra, então, nenhuma delas fará o desembolso de recursos e o processo se dará através da permuta de ações. Lembremos que todos os exemplos são referentes às sociedades anônimas. Será levado em consideração o valor da ação no período e a quantidade de ações à disposição do mercado. Geralmente a empresa com o maior valor, resultado da multiplicação entre o valor da ação e a quantidade de ações no mercado, ficará com o controle acionário do novo grupo que se forma e também assumirá a presidência do novo grupo.

Portanto, na proporção de ações e seu respectivo valor, a fusão resultará no domínio da empresa B sobre a A.

A: participação de 21%

B: participação de 79%

Teremos, então, a unificação patrimonial:

Empresa A

Empresa B

O resultado dessa fusão resultará na empresa de proporções maiores:

Nova empresa:

A/B ou C

30

ECONOMIA APLICADA AO DIREITO

Na fusão poder-se-á optar pela manutenção do nome das duas empresas envolvidas, tais como ocorreu com a fusão entre a empresa alemã DAIMLER-BENZ e a norte americana CHRYSLER (A/B) que resultou na DAIMLER-CHRYSLER. A outra opção seria a substituição de ambos os nomes, geralmente ocorrendo quando as marcas já tornaram-se velhas demais. Neste caso lembremos da empresa NOVARTIS (C) que foi o resultado da fusão de duas empresas do ramo farmacêutico a SANDOZ e a CIBA-GEIGY.

Malefícios da Incorporação e da FusãoQuando tomamos conhecimento que alguma operação de fusão ou incorporação

está em vias de ser concluída, o primeiro sentimento, principalmente dos empregados das empresas envolvidas é o desemprego, pois a superposição de funções nos níveis gerenciais e operacionais poderá resultar na demissões. Para evitar problemas com o sindicato da categoria, geralmente as empresas propõem o PDV – Plano de demissão voluntária com “bonificações” aos interessados. Além disso, a cultura de uma empresa difere da outra, o que poderá gerar conflitos entre os funcionários e equipes. Há empresas com um departamento de recursos humanos mais preocupadas com o capital humano, outra empresa com estrutura de informática mais avançada, etc.

Muitas das incorporações e fusões realizadas devem ser avaliadas pelo governo para que seja evitada a concentração de mercado que, na legislação brasileira, corresponde a 20% de um mercado relevante (ver legislação 8884/94 sobre concentração de mercado). Por essa razão é que as incorporações e fusões devem ser comunicadas ao órgão anti-truste brasileiro.

No Brasil há o SBDC – Sistema Brasileiro de Defesa da Concorrência composto pela Secretaria de Acompanhamento Econômico do Ministério da Fazenda, a Secretaria de Direito Econômico do Ministério da Justiça, sendo o julgamento feito pelo CADE – Conselho Administrativo de Defesa Econômica. Cabe às secretarias receberem as denúncias e encaminhá-las ao órgão julgador para análise.

Os Reflexos no Mercado de CapitaisAs fusões e incorporações sejam entre empresas brasileiras ou entre uma empresa

estrangeira e uma nacional repercutem negativamente ou positivamente no mercado de ações. Caberá aos analistas de mercado a responsabilidade pelas informações aos seus clientes sobre a perspectiva de valorização ou desvalorização das ações no novo grupo que se forma (no caso da fusão) ou da incorporação que foi realizada.

Quando o mercado faz a leitura de que a empresa incorporadora herdará um passivo trabalhista considerável da empresa incorporada, isto poderá repercutir negativamente no valor da ação da empresa ou, se com a incorporação e desembolso de recursos reduzir a possibilidade de distribuição dos dividendos da empresa incorporadora para o reforço de caixa, poderá o mercado interpretar negativamente a situação.

31

FMU

Demandas judiciais também ocorrem, principalmente em relação aos acionistas minoritários que, em muitos casos não foram remunerados pelo valor da ação na data da negociação. Esse problema está sendo sanado através da Governança Corporativa que sugere que as ações negociadas sejam todas ordinárias, nos mesmos moldes do mercado norte-americano. A tendência, portanto, é que as ações preferenciais deixem de ser negociadas no mercado para que se evite o problema do TAG ALONG.

Uma outra situação que vale a pena mencionarmos é a questão do insider trading. Trata-se de uma modalidade de crime repugnado pela Comissão de Valores Mobiliários (CVM) que é o órgão responsável pela regulação do mercado de capitais no Brasil. Ser um insider trading corresponde a um elemento que se privilegia de sua função na empresa para passar informações sobre as ocorrências internas e se beneficiar ou beneficiar a terceiros de forma antecipada com operações de compra ou venda das ações. Já ocorreram situações onde o colegiado da CVM puniu um investidor por ter negociado ações de uma empresa no período anterior ao anúncio de oferta pública para fechamento de capital. Não houve a comprovação da exata transmissão da informação, mas a condenação ocorreu pelo fato da amizade muito próxima do acusado com o diretor da companhia. Dois casos emblemáticos foram o da Sadia quando da oferta hostil que fez com a Perdigão. O diretor financeiro foi punido, um funcionário do Banco Real também por ter ajudado na condução da oferta. O inquérito foi encerrado com um acordo entre os acusados e o órgão regulador americano, o que resultou no pagamento de multas. O outro caso ocorreu quando da incorporação da Suzano Petroquímica pela Petrobrás que, segundo a CVM a empresa uruguaia beneficiada pagou uma multa de R$ 2,2 milhões. Os elementos comprobatórios podem ser: gravações nas mesas de operação, documentos internos como e-mail´s.

Questões:

1. Simule 2 situações que caracterizariam operação de truste por uma empresa com a finalidade de prejudicar a concorrência.

2. O que representa o Conselho Administrativo de Defesa Econômica (CADE), para o mercado brasileiro ? Explique.

3. Como um profissional da área jurídica poderia explicar a um empresário sobre 2 possíveis riscos jurídicos em um processo de incorporação empresarial entre Sociedades Anônimas e, havendo a incorporação quais autoridades devem ser comunicadas ?

4. Empresa X formaliza processo de fusão a empresa Y e fica condicionada à Lei 8.884/94 a qual impôs ressalvas para aprovar a mencionada fusão, inclusive a de transportar mercadorias das empresas concorrentes e entregá-las nos mesmos mercados as quais participa. Pergunta-se: o CADE pode submeter a empresa a esta situação ? Explique.

5. Explique a modalidade de crescimento vertical.

32

ECONOMIA APLICADA AO DIREITO

BibliografiaVASCONCELLOS, M. A; GARCIA, M. E. Fundamentos da Economia. São Paulo: Saraiva,

1998.

GOMES, Álvaro Edauto da Silva. Introdução à Economia. São Paulo: Juarez de Oliveira, 2003.

MORCILLO, F. M; TROSTER, R. L. Introdução à Economia. 2.ed. São Paulo: Makron Books, 1997.

Tema vEstruturas empresariais e concentração de mercado

O processo de industrialização no Brasil ocorreu de forma tardia, intensificando-se a partir dos anos 30 através da 1ª. Revolução Industrial Brasileira no governo de Getúlio Vargas e moldou-se de forma a apresentar uma estrutura, em alguns dos segmentos, excessivamente monopolizada, duopolizada ou oligopolizada sendo a representação do domínio do mercado por uma, duas ou mais empresas, respectivamente.

Nos setores ferroviário, elétrico, siderúrgico, químico e telefônico implantou-se o monopólio estatal, ou o monopólio legalmente instituído. A administração dos aeroportos no Brasil também caracterizou-se como tal através da gestão INFRAERO (constituída nos termos da Lei nº 5.862, de 12 de dezembro de 1972) e a entrega de correspondências e encomendas também, através da empresa CORREIO (Em 20 de março de 1969, pela Lei nº 509, constitui-se a Empresa Brasileira de Correios e Telégrafos - ECT, como empresa pública vinculada ao Ministério das Comunicações). Um outro exemplo encontramos no sistema de penhor que é monopólio da Caixa Econômica Federal desde 1934, sendo desnecessário este tipo de monopólio nos dias atuais. No caso do Correio, já ocorreram brigas na justiça (liminares) por parte da empresa que procurou garantir o seu mercado protegido constitucionalmente de empresas tais como UPS, DHL e FedEx.

O processo de privatização iniciado a partir de 1991 no Governo Collor e a sua dinamização na gestão FHC a partir de 1994 desonerou o governo ao privatizar os segmentos que atuava e criou as agências reguladoras para monitorar as concessões realizadas. É então que surgem a ANATEL (Telecomunicações), a ANEEL (Eletricidade) e demais agências para a regularização do setor ferroviário e viário para o acompanhamento do bom andamento dos contratos e das responsabilidades assumidas.

No caso das empresas multinacionais, podemos constatar, na maior parte destas, uma estrutura oligopolizada, como foi o caso do setor automobilístico que, durante anos era representado por 4 empresas apenas (Volkswagem, Ford, GM e Fiat), ou do setor farmacêutico

33

FMU

nas mãos de empresas como Johnson & Johnson, Bayer, Roche, setor de produtos de limpeza nas mãos de empresas como RECKIT BENCKSER, Johnson & Johnson, Procter & Gamble. Perceba como a conta do supermercado aumenta consideravelmente quando passamos por essas prateleiras. O setor de cimentos hoje nas mão de empresas tais como Votorantin, Holdercin, Cimpor e Lafarge. Se analisarmos o mercado de elevadores e escadas rolantes contaremos com a presença de empresas como OTIS, SCHINDLER, THYSSEN KRUPP. Muito da inflação dos anos 80 e 90 tiveram a participação desses grupos. Em termos mundiais, sentimos a força dominante na industria de filmes com forte participação de empresas estrangeiras. Crescemos assistindo aos desenhos e filmes da Disney, além de mega produções da Fox, Paramount, Sony, Universal e Warner. Não podemos deixar de considerar uma estrutura oligopolizada também no setor bancário onde há maior participação de bancos tais como BANCO DO BRASIL, CEF, BRADESCO, ITAÚ-UNIBANCO. Esta estrutura dificulta a concorrência entre o segmento e resulta em cobranças de taxas ainda consideradas altas no mercado bancário (temos algo próximo a 190 instituições financeiras no Brasil contra 8.000 nos Estados Unidos). Mesmo com a entrada de grupos europeus tais como SANTANDER e HSBC a concentração manteve-se até os dias atuais.Os seis maiores conglomerados financeiros (ItaúUnibanco, Banco do Brasil, Bradesco, Santander, CEF e HSBC) respondem por quase 80% dos ativos administrados pelo conjunto de bancos com carteiras comerciais.

Neste caso, caberá ao Governo se empenhar para gerar concorrência internamente, estimulando a criação de empresas locais e entradas de novas concorrentes, mesmo sendo estrangeiras. Quando não exerce esta função, a tendência é um domínio cada vez maior destas empresas no que se refere ao controle de preços e demais estratégias para sempre lucrar neste mercado. Para elucidarmos esta questão, lembremos da única empresa no Brasil que fornecia lata de alumínio para as empresas de bebidas: LATASA – Latas de Alumínio S/A. Durante anos foi a única a fornecer o produto no mercado interno, porém, alguns anos depois outras concorrentes estrangeiras entraram no país e a própria Cia Siderúrgica Nacional chegou a oferecer ao mercado as latas de aço.

Sobre o duopólio, podemos exemplificar o império conquistado no Brasil e no mundo pelas empresas FUJI e KODAK nos anos 70 e 80 quando eram as mais reconhecidas no mercado fotográfico e a BOEING e a AIR BUS na disputa pelo mercado de jatos comerciais.

Um outro caso mundialmente conhecido foi o da XEROX a qual detinha o império do mercado mundial de material reprográfico até final dos anos 90 quando surgiram novas concorrentes e o império ruiu. Neste caso, a alta tecnologia aplicada aos produtos da empresa caracterizaram a conquista de mercado como um monopólio natural. O mesmo podemos falar de empresas como a COCA-COLA a qual desenvolveu um sistema de logística de distribuição que nenhum concorrente possui até hoje e, porque não lembrarmos do produto GILLETE, hoje incorporada à Procter & Gamble, mas que investia milhões de dólares para desenvolver a melhor lâmina de barbear do mundo com equipes próprias de engenheiros que desenvolviam máquinas específicas para a elaboração do produto.

O que não for considerado monopólio natural e legal será enquadrado como monopólio

34

ECONOMIA APLICADA AO DIREITO

forçado que pode ocorrer da seguinte forma:

Empresa incorpora a concorrente ou concorrentes fechando-as, em seguida. Neste caso, fica claro que a intenção da empresa é aniquilar a concorrência em prejuízo aos consumidores que antes tinham maior opção de escolha e, com a incorporação esta opção é reduzida drasticamente;

A exigência de contratos de exclusividade é outra estratégia geralmente utilizada pelas empresas dominantes. O caso na SOUZA CRUZ é emblemático, pois recebeu acusações de sua principal concorrente a PHILIP MORRIS de atuar de tal maneira no mercado brasileiro, o que justificava a participação no mercado superior a 70%. Recentemente a AMBEV também foi notificada;

A pratica de dumping, ou seja, a venda de produto abaixo do custo e por um determinado tempo com a finalidade de aniquilar a concorrência é outra forma de conquista do mercado à força, devendo as empresas, concorrentes, em casos de suspeita, denunciar a operação ao Conselho Administrativo de Defesa Econômica através das Secretarias de Direito e Acompanhamento Econômico.

Todas estas operações são denominadas TRUSTE e são consideradas atos criminosos, sendo a empresa dominante obrigada a revender a empresa incorporada, desfazer os seus contratos de exclusividade e suspender a prática do dumping, ficando sujeita, portanto às multas previstas na legislação. Essas ações são geralmente arquitetadas por empresas monopolistas.

Com relação ao oligopólio, que corresponde ao domínio do mercado por duas ou mais empresas, as estratégias coletivas podem ter as seguintes características:

Aumento orquestrado de preços;

Delimitação das áreas de atuação;

Retirada da matéria-prima com atraso para beneficiar-se do preço;

Aplicação do dumping (venda de bens e serviços abaixo do preço de mercado).

Neste caso, estaremos diante de uma operação de CARTEL, que também é considerado um ato criminoso, podendo os envolvidos serem incriminados como formação de quadrilha, além de responderem a processos administrativos junto ao Conselho Administrativo de Defesa Econômica.

Cases sobre cartel:I - No Ministério da Justiça já acumula 294 investigações de cartel. Um dos mais famosos

foi a operação Fanta, conhecida como a maior operação de apreensão de documentos na história da Secretaria de Direito Econômico.

35

FMU

Produtores de suco de laranja em pé de guerra com os processadores por conta de preços e condições de venda. Conforme os documentos apreendidos os produtores são vítimas de cartel pelos processadores desde 1993. As indústrias teriam controlado as safras e o preço das laranjas até 1999.

Liminares foram concedidas determinando o lacre dos documentos até que a SDE conseguisse o reconhecimento da Justiça sobre a legalidade da operação fanta.

Réus no processo: Montecitrus, Coinbra, Cutrale e Citrovita

Fonte: Valor Econômico de 16/03/09 B11

II – Um outro caso famoso foi o do segmento de pedra brita ao qual busca e apreensão foi feita na Associação e no Sindicato das empresas, geralmente presidida pelos próprios empresários.

Questões: “Em um monopólio natural será impossível qualquer denúncia de

trusteamento de mercado contra a empresa dominante”. Você concorda com esta afirmação ? Explique. Dê 3 exemplos de monopólios com esta característica.

O que é um monopólio legalmente constituído ? Explique.

É possível um sistema econômico sem monopólios, dupólios ou oligopólios ? Explique.

Pesquise sobre as conseqüências para que carteliza ou trusteia o mercado.

Pesquise sobre o Conselho Administrativo de Defesa Econômica.

Bibliografia VASCONCELLOS, M. A; GARCIA, M. E. Fundamentos da Economia. São Paulo: Saraiva,

1998.

GOMES, Álvaro Edauto da Silva. Introdução à Economia. São Paulo: Juarez de Oliveira, 2003.

MORCILLO, F. M; TROSTER, R. L. Introdução à Economia. 2.ed. São Paulo: Makron Books, 1997.

36

ECONOMIA APLICADA AO DIREITO

Tema viAtuações do governo

como agente econômicoNormatização

O Governo é atuante como agente econômico por ser o responsável pela normatização do sistema econômico no que se refere à constituição dos poderes (Executivo, Legislativo e Judiciário) , definição do Regime (Monárquico ou República), tipo de sistema (capitalista, socialista ou economia mista).

No aspecto legal, será responsabilidade do governo a implantação dos códigos necessários para a harmonização e normatização do sistema: Código Comercial, Código Civil, Código Penal, Código Tributário, alem da instituição de uma Constituição Federal.

PlanejamentoA atuação do governo como interventor no sistema econômico foi essencial para o

desenvolvimento das indústrias de base no Brasil nos segmentos químico, siderúrgico, ferroviário, elétrico e telefônico com a criação das empresas estatais. Consideramos os planos de desenvolvimento (SALTE, Plano de Metas, Plano Trienal, PAEG, PND´s e PAC) como intervencionismo governamental necessários para o desenvolvimento da infra-estrutura necessária para que o Brasil permanecesse a crescer.

Política monetária e cambialO governo atua, também, através de seus órgãos, tais como: Banco Central do Brasil

no que se refere à doção da política monetária e da política cambial, já que cabe à esta autoridade monetária a administração da quantidade de dinheiro na economia via controle da taxa de juros com a finalidade de evitar a recessão e até crescimento sem auto-sustentação ou sem planos de desenvolvimento paralelos e administração das reservas cambiais (dólares e outras moedas represadas em função de saldos superavitários na balança comercial, entrada de investimentos diretos especulativos e produtivos e créditos e financiamentos concedidos) .

Através da política monetária o governo recolhe dinheiro captado pelos bancos na proporção necessária para tirar o país da recessão ou evitar crescimento com estrangulamento (poluição, problemas com esgoto nas cidades, trânsito, meio ambiente, etc – problemas inerentes a crescimentos sem preparação da infra-estrutura das cidades).

Demonstramos abaixo as conseqüências desta política em uma conjuntura recessiva e, no segundo momento, em uma conjuntura de crescimento sem sustentação (apresentando pontos de estrangulamento na infra-estrutura):

37

FMU

Importante enfatizar que este mecanismo no ponto de vista prático nem sempre ocorre como demonstrado. Um exemplo claro foi o Japão que ficou em processo recessivo por 15 anos, o Governo reduziu o custo do crédito a zero e a propensão a consumir permaneceu inalterada, uma vez que a população estava mais interessada em poupar.

A intervenção do governo via política cambial ocorrerá em função das reservas que o país possui. Abaixo, a demonstração das reservas em períodos diferentes e uma interpretação da época:

Percebemos que as reservas de R$ 14 bilhões não eram suficientes para uma país da dimensão brasileira e colocava o governo em situação de vulnerabilidade diante dos ataques especulativos. Lembremos que o plano cruzado, de combate à inflação, desagradava em muito o setor bancário que ganhava dinheiro aplicando os recursos parados na conta-corrente no overnight. Além deste setor, o empresarial também se beneficiava dos ganhos de seus estoques. Esta situação motiva tais setores a promoverem ataques especulativos contra a moeda local. Por esta razão, o governo, diante de diversos ataques especulativos e com poucas reservas não teve como manter o seu plano de combate à inflação.

Em 1994 as reservas próximas a US$ 60 bilhões foram o resultado da legislação editada pelo Governo Collor que autorizava a entrada de investimentos estrangeiros no mercado financeiro e de capitais no Brasil, além de investimentos diretos provenientes do plano de privatização brasileiro e de saldos superavitários na Balança comercial. Portanto, as reservas se formam provenientes das seguintes operações:

38

ECONOMIA APLICADA AO DIREITO

Importante ressaltar que, com a adoção do Plano Real, também foi instituída a paridade cambial, ou seja, R$ 1,00 = US$ 1. Esta situação desagradou o setor exportador, pois o produto brasileiro perdia em competitividade. Com o plano de combate à inflação, foi retirado o floating dos bancos que ganhavam dinheiro com a aplicação de recursos em conta-corrente. Passamos a ter, portanto, dois setores propensos a realizarem ataques especulativos.

A partir deste ano as crises internacionais passam a comprometer as nossas reservas cambiais, conforme demonstramos abaixo:

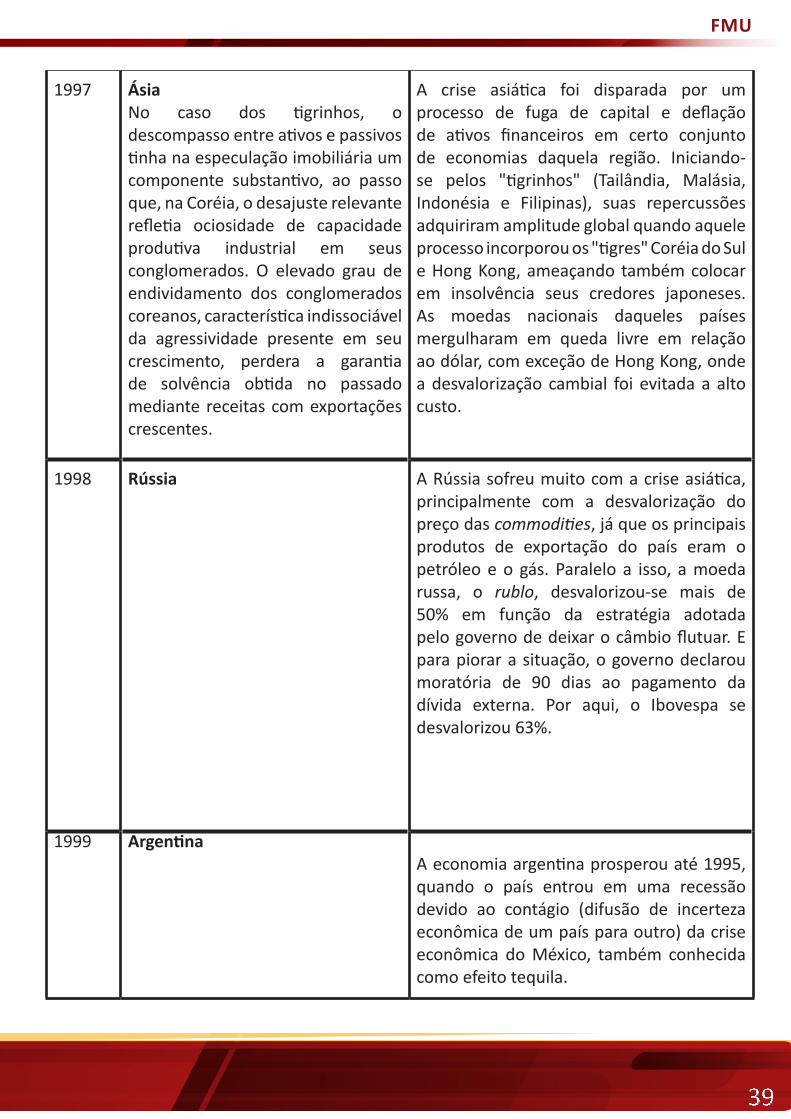

Ano Local da Crise Ocorrência

1994 MéxicoA dívida externa mexicana já era a maior do mundo, com seus 147,5 bilhões de dólares. Dois meses depois atingia 165 bilhões de dólares. A previsão era de que até o final do ano atingisse os 200 bilhões de dólares, um recorde inimaginável desde o início da história econômica mundial.

O peso mexicano desvalorizou-se em 60%, provocando uma fuga em massa de divisas do país e desencadeando uma onda de desconfiança em todos os mercados financeiros dos países em desenvolvimento, o chamado "efeito tequila" (bebida nacional mexicana).

39

FMU

1997 ÁsiaNo caso dos tigrinhos, o descompasso entre ativos e passivos tinha na especulação imobiliária um componente substantivo, ao passo que, na Coréia, o desajuste relevante refletia ociosidade de capacidade produtiva industrial em seus conglomerados. O elevado grau de endividamento dos conglomerados coreanos, característica indissociável da agressividade presente em seu crescimento, perdera a garantia de solvência obtida no passado mediante receitas com exportações crescentes.

A crise asiática foi disparada por um processo de fuga de capital e deflação de ativos financeiros em certo conjunto de economias daquela região. Iniciando-se pelos "tigrinhos" (Tailândia, Malásia, Indonésia e Filipinas), suas repercussões adquiriram amplitude global quando aquele processo incorporou os "tigres" Coréia do Sul e Hong Kong, ameaçando também colocar em insolvência seus credores japoneses. As moedas nacionais daqueles países mergulharam em queda livre em relação ao dólar, com exceção de Hong Kong, onde a desvalorização cambial foi evitada a alto custo.

1998 Rússia A Rússia sofreu muito com a crise asiática, principalmente com a desvalorização do preço das commodities, já que os principais produtos de exportação do país eram o petróleo e o gás. Paralelo a isso, a moeda russa, o rublo, desvalorizou-se mais de 50% em função da estratégia adotada pelo governo de deixar o câmbio flutuar. E para piorar a situação, o governo declarou moratória de 90 dias ao pagamento da dívida externa. Por aqui, o Ibovespa se desvalorizou 63%.

1999 ArgentinaA economia argentina prosperou até 1995, quando o país entrou em uma recessão devido ao contágio (difusão de incerteza econômica de um país para outro) da crise econômica do México, também conhecida como efeito tequila.

40

ECONOMIA APLICADA AO DIREITO

Essas crises provocaram o esvaziamento de nossas reservas cambiais com a saída de investimentos especulativos para compensar a perda que investidores tiveram na Ásia. Esta situação provocou a desvalorização de nossa moeda em 13 de janeiro de 1999 e fez com que o Brasil recorresse ao Fundo Monetário Internacional para a obtenção de um empréstimo, em caso de necessidade, na proporção de US$ 20 bilhões.

Com a desvalorização da moeda os produtos brasileiros passam a ganhar em competitividade e o preço das commodities sobem no mercado internacional, favorecendo, desta forma, os saldos superavitários na Balança comercial, o que favorecem, em muito, a formação de reservas cambiais ao longo desses anos.

Política fiscal e de rendasUma outra forma de intervenção governamental dar-se-á em um sistema econômico

altamente concentrador de renda onde o governo poderá adotar a política fiscal com a finalidade de distribuição da renda tributando os mais ricos e repassando aos setores da habitação, saúde, transporte e educação ou via política de rendas através do aumento de salário mínimo , salário família, bolsa família e programas leve-leite.

Um exemplo recente de política fiscal foi a redução do IPI – Imposto sobre os Produtos Industrializados sobre os automóveis.

Defesa da concorrênciaA intervenção no mercado se dará quando casos de incorporações e fusões empresariais

conduzirem a uma alta concentração de mercado por parte da empresa dominante. Neste caso, o Ministério da Justiça através do CADE – Conselho Administrativo de Defesa Econômica atuará com a finalidade de impedir a formação de trustes e cartéis na economia.

Neste aspecto, a atuação do governo será importante para evitar a formação de trustes e cartéis na economia. Atualmente a Secretaria de Direito Econômico (Ministério da JustiçaJ) e a Secretaria de Acompanhamento Econômico (Ministério da Fazenda) recebem as queixas de formação de cartéis e as enviam ao CADE que poderá fazer a due dilligence nas empresas envolvidas ou convidá-las a prestar esclarecimentos.

É por essa razão que todos os processos de Fusão e de Incorporação empresariais devem ser monitorados pelo governo, pois, por trás dessas operações poderá existir um esquema de desmantelamento da concorrência, devendo as empresas envolvidas comunicarem o fato ao CADE – Conselho Administrativo de Defesa Econômica.

41

FMU

Questões: 1. Empresa X formaliza processo de fusão a empresa Y e fica condicionada à Lei 8.884/94

a qual impôs ressalvas para aprovar a mencionada fusão, inclusive a de transportar mercadorias das empresas concorrentes e entregá-las nos mesmos mercados as quais participa. Pergunta-se: o CADE pode submeter a empresa a esta situação ? Explique.

2. Empresa X incorpora a empresa Y e fica condicionada à Lei 8.884/94 a qual a submeteu à análise do órgão de defesa da concorrência brasileiro. Pergunta-se: qual o nome completo do órgão e a qual ministério pertence. Caso o órgão não aprove a incorporação, poderá a empresa incorporadora entrar com recurso ou cumprir com o que foi determinado ?

3. Com base na Lei 8.884/94 trustear o mercado é crime. Cite e explique 2 situações as quais caracterizariam operação de truste por parte de uma empresa. Para a mesma lei, cartelizar o mercado também é crime ? Explique

4. “Em um monopólio legalmente constituído será impossível qualquer denúncia de trusteamento de mercado contra a empresa dominante”. Você concorda com esta afirmação ? Explique. Dê 3 exemplos de monopólios com esta característica.

5. Em qual situação adotaria o Canco Central uma Política Monetária Restritiva ? Explique.

6. Qual a importância das reservas cambiais para um país ?

Bibliografia VASCONCELLOS, M. A; GARCIA, M. E. Fundamentos da Economia. São Paulo: Saraiva,

1998.

GOMES, Álvaro Edauto da Silva. Introdução à Economia. São Paulo: Juarez de Oliveira, 2003.

MORCILLO, F. M; TROSTER, R. L. Introdução à Economia. 2.ed. São Paulo: Makron Books, 1997.

42

ECONOMIA APLICADA AO DIREITO

Tema viiFuncionamento do mercado de capitais e

do mercado financeiro no brasil

1.10 O Processo de Abertura de CapitalHá o equivalente a 400 empresas com suas ações negociadas na Bolsa de Valores de São

Paulo. Desta forma, qualquer pessoa poderá tornar-se um acionista ao comprar as ações de uma dessas empresas através de uma Corretora de Títulos e Valores Mobiliários, independente ou vinculada a alguma instituição financeira. As empresas listadas são diferentes quanto à natureza de seu controle. Há empresas de controle privado nacional, de controle estrangeiro e de controle estatal, sendo os seus controladores os acionistas que detêm a maioria das ações com direito de voto. Há companhias cujo controle está nas mãos da família fundadora, grupos empresariais ou companhias com controle compartilhado. Há, ainda, as empresas com controle difuso, situação na qual os controladores não possuem a maioria do capital votante, sendo o controle disperso no mercado, como é o caso da Loja de departamentos Renner e da Embraer. Estas empresas, ao abrirem o capital se utilizam da Bolsa para captar recursos dos investidores para financiar os seus projetos e tornarem-se mais competitivas. É por essa razão que o mercado de capitais exerce importante papel no desenvolvimento econômico e na criação de empregos no Brasil.

A legislação define como companhia aberta aquela que disponibiliza os seus valores mobiliários tais como ações e debêntures negociadas de forma pública. Para isso, deve a empresa entrar com um pedido de registro de companhia junto à Comissão de Valores Mobiliários que é o órgão regulador e fiscalizador do mercado de capitais brasileiro e protocolo na ANBID (Associação Nacional dos Bancos de Investimento) . Junto com esse pedido, deve a empresa solicitar autorização para realizar uma venda de ações ao público, tecnicamente conhecida como distribuição pública de ações. Esta operação é também conhecida como Oferta Pública Inicial ou IPO (Initial Public Offering). A empresa deve solicitar a listagem na BOVESPA para que as suas ações sejam negociadas na Bolsa de Valores.

Na distribuição primária a empresa emite e vende novas ações ao mercado e os recursos obtidos são canalizados para o caixa da empresa. Na distribuição secundária, quem vende as ações é o empreendedor ou algum dos atuais sócios sendo, portanto, ações existentes que estão sendo vendidas e os recursos irão para o vendedor, ao invés de ir para o caixa da empresa. De uma forma ou de outra, a companhia aumenta o seu número de sócios.

7.2 Vantagens da Abertura de Capital

Desde 1910 há empresas listadas na Bovespa e os seus interesses diferem umas da outras,

43

FMU

porém, nos dá condições de percebermos alguns desses interesses:

Expansão de mercado: Acesso a recursos para financiar projetos de investimento através da emissão de valores mobiliários;

Dar liquidez ao patrimônio: nos casos em que os sócios vendem parte de suas ações com o objetivo de capitalizar a empresa;

Facilitar a partilha e o processo sucessório por meio da abertura de capital, proporcionando uma saída para os que não desejem permanecer na sociedade;

Incorporar empresas;

Utilizar o mercado como ferramenta de avaliação de suas principais decisões: estratégias corporativas percebidas negativamente pelos investidores reduzem o preço das suas ações;

Ter acesso às opiniões de vários analistas de mercado;

Melhorar a condição de negociação com os fornecedores;

Maior exposição da marca;

Aumentar o comprometimento de seus funcionários;

Vantagens na avaliação e concessão de crédito junto às instituições financeiras;

Ganho de eficiência com a organização;

Reestruturar os passivos;

A abertura de capital dá à empresa uma fonte de recursos que não possui limitação. Enquanto a empresa tiver projetos viáveis, atrairá a atenção dos investidores interessados em financiá-la e o retorno deste investimento dependerá do desempenho da empresa. O

7.3 Fatores a serem considerados antes do processo da abertura

a. Análise de conveniência

• Avaliar benefícios e custos da operação;

• Avaliar se o perfil da companhia é adequado;