PRESIDÊNCIA DA REPÚBLICA RELATÓRIO DE AUDITORIA …

23

RELATÓRIO Nº : 201108929 MUNICÍPIO - UF : Belo Horizonte - MG UCI EXECUTORA : CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DE MINAS GERAIS UNIDADE AUDITADA : UNIVERSIDADE FEDERAL DE MINAS GERAIS PROCESSO Nº : 23072.008975/2011-07 EXERCÍCIO : 2010 TIPO DE AUDITORIA : AUDITORIA DE GESTÃO Senhor Chefe da CGU-Regional/MG, Em atendimento às determinações contidas nas Ordens de Serviço nº 201108929 e nº 201108978, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC nº 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre o processo anual de contas apresentado pela UNIVERSIDADE FEDERAL DE MINAS GERAIS, o qual consolida as informações sobre a gestão do HOSPITAL DAS CLÍNICAS. I - INTRODUÇÃO 2. Os trabalhos de campo conclusivos foram realizados no período de 11/04/2011 a 20/04/2011, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames. 2.1 Não foram realizadas as análises previstas no item 13, Parte A - Conteúdo Geral, Anexo III da Decisão Normativa TCU nº 110/2010 (avaliação objetiva da posição patrimonial e financeira da entidade, ressaltando os aspectos de confiabilidade das informações e a aderência às normas em vigor), conforme orientação contida no Ofício TCU/ADPLAN nº 01/2011, de 13/01/2011. PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS 1 de 18

Transcript of PRESIDÊNCIA DA REPÚBLICA RELATÓRIO DE AUDITORIA …

RELATÓRIO Nº : 201108929

MUNICÍPIO - UF : Belo Horizonte - MG

UCI EXECUTORA : CONTROLADORIA REGIONAL DA UNIÃO NO ESTADODE MINAS GERAIS

UNIDADE AUDITADA : UNIVERSIDADE FEDERAL DE MINAS GERAIS

PROCESSO Nº : 23072.008975/2011-07

EXERCÍCIO : 2010

TIPO DE AUDITORIA : AUDITORIA DE GESTÃO

Senhor Chefe da CGU-Regional/MG,

Em atendimento às determinações contidas nas Ordens de Serviço nº 201108929 e nº 201108978,e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC nº 01, de06/04/2001, apresentamos os resultados dos exames realizados sobre o processo anual de contasapresentado pela UNIVERSIDADE FEDERAL DE MINAS GERAIS, o qual consolida asinformações sobre a gestão do HOSPITAL DAS CLÍNICAS.

I - INTRODUÇÃO

2. Os trabalhos de campo conclusivos foram realizados no período de 11/04/2011 a 20/04/2011, pormeio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame ea partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância àsnormas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta àrealização dos exames.2.1 Não foram realizadas as análises previstas no item 13, Parte A - Conteúdo Geral, Anexo III daDecisão Normativa TCU nº 110/2010 (avaliação objetiva da posição patrimonial e financeira daentidade, ressaltando os aspectos de confiabilidade das informações e a aderência às normas emvigor), conforme orientação contida no Ofício TCU/ADPLAN nº 01/2011, de 13/01/2011.

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO DE AUDITORIA ANUAL DE CONTAS

1 de 18

II – RESULTADOS DOS TRABALHOS

3.Verificamos no Processo de Contas da Unidade a existência das peças e respectivos conteúdosexigidos pela IN-TCU-63/2010 e pelas DN-TCU-107/2010 e 110/2010.

4. Em acordo com o que estabelece o Anexo III da DN-TCU-110/2010, e em face dos examesrealizados, efetuamos as seguintes análises:

4.1 Avaliação dos Resultados Quantitativos e Qualitativos da GestãoOs resultados físicos e financeiros alcançados pela Universidade Federal de Minas Gerais - UFMGno exercício de 2010, considerados em relação ao programa e ações governamentais de maiormaterialidade, estão sintetizados no quadro a seguir.

UO 26238 – UNIVERSIDADE FEDERAL DE MINAS GERAIS

Programa 1073 – Brasil UniversitárioAção 4009 – Funcionamento dos Cursos de Graduação

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)

Física (aluno matriculado) 25.418 - 28.110 110,59%

Financeira (em R$) 577.060.566,00 563.071.152,55 535.228.720,81 92,75%

UO 26368 – HOSPITAL UNIVERSITÁRIO DA UFMGPrograma 1073 – Brasil Universitário

Ação 4086 – Funcionamento dos Hospitais de Ensino

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)

Física (unidade mantida) 1 - 1 100,00%

Financeira (em R$) 115.171.938,00 112.258.048,25 110.748.733,70 96,16%Fonte: LOA, SIAFI, Quadro A.2.2 do Relatório de Gestão

Depreende-se do quadro anterior que a UFMG vem cumprindo suas metas físicas e financeirasrelativas às ações governamentais de maior materialidade, pertencentes ao Programa 1073 – BrasilUniversitário.

Não obstante, foram identificadas, dentre os programas finalísticos, ações governamentais nas quaisas metas físicas e/ou financeiras obtiveram resultados inferiores a 80%, bem como apresentaramdistorções significativas entre os resultados previstos e os obtidos, conforme descrito no quadro aseguir:

UO 26238 – UNIVERSIDADE FEDERAL DE MINAS GERAIS

Programa 1061 – Brasil Escolarizado

Ação 8429 – Formação Inicial e Continuada a Distância

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)

Física (aluno matriculado) 2.345 - 1.356 57,83%

2 de 18

Financeira (em R$) 2.424.320,00 2.360.593,68 887.872,64 36,62%

Ação 4001 – Funcionamento do Ensino Fundamental na Rede Federal

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)Física (aluno matriculado) 730 - 659 90,27%

Financeira (em R$) 422.238,00 392.920,89 126.489,41 29,96%

Programa 1062 – Desenvolvimento da Educação Profissional e Tecnológica

Ação 2992 – Funcionamento da Educação Profissional

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)Física (aluno matriculado) 668 - 623 93,26%

Financeira (em R$) 953.864,00 887.094,88 387.815,62 40,66%

Programa 1073 – Brasil Universitário

Ação 11H0 – REUNI – Readequação da InfraEstrutura da Universidade Federal de MinasGerais (UFMG)

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)Física

(vaga disponibilizada)1.261 - 770 61,06%

Financeira (em R$) 11.655.604,00 11.655.604,00 10.953.300,81 93,97%

Ação 4002 – Assistência ao Estudante do Ensino de Graduação

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)

Física (aluno assistido) 7.400 - 5.058 68,35%

Financeira (em R$) 11.542.164,00 11.541.364,02 331.430,31 2,87%

Ação 4004 – Serviços à Comunidade por meio da Extensão Universitária

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)Física (pessoa beneficiada) 7.033.923 - 3.226.790 45,87%

Financeira (em R$) 2.140.000,00 2.130.750,13 2.106.501,68 98,43%

Ação 4008 – Acervo Bibliográfico destinado às Instituições Federais de Ensino Superior eHospitais de Ensino

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)

Física(volume disponibilizado)

12.500 - 49.433 395,46%

Financeira (em R$) 1.000.000,00 944.410,49 306.486,48 30,65%

Ação 6368 – Instrumental para ensino e pesquisa destinado a Instituições Federais de EnsinoSuperior e Hospitais de Ensino

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)

3 de 18

Física(laboratório equipado)

4 - 0 0,00%

Financeira (em R$) 300.000,00 96.341,49 0,00 0,00%

Ação 8282 – Reestruturação e Expansão das Universidades Federais - REUNI

MetaLOA + Créditos

(A)Empenhado

(B)Realizado/

Liquidado (C)%

(C/A)Física

(vaga disponibilizada)5.000 - 770 15,40%

Financeira (em R$) 31.203.468,00 31.203.468,00 14.558.307,06 46,66%

Fonte: LOA, SIAFI, Quadro A.2.2 do Relatório de Gestão

Para as ações orçamentárias relacionadas no quadro anterior a UFMG prestou as seguintesinformações com relação aos atos fatos e que prejudicaram o desempenho administrativo, odiagnóstico dos motivos/causas da falta de alcance dos resultados físicos e/ou financeiros(percentual menor que 80%), bem como para as discrepâncias entre estes resultados:

“Apesar dos esforços envidados, a UFMG ainda não dispõe de um mecanismo eficiente demensuração, em tempo real, dos dados institucionais, o que prejudica o correto lançamento demedidas previstas nas diversas ações de governo, por ocasião da PLOA – Proposta de LeiOrçamentária Anual. Os dados de alunos matriculados, bem como de atividades de extensãorealizados são dinâmicos, temos adotado a média por semestre. No mês de julho de cada ano, éelaborada a proposta orçamentária para o ano seguinte, ocasião em que as medidas físicasrelacionadas a cada ação de governo, são projetadas com base em uma estimativa do exercício emcurso. Ocorre que a medida correta de cada indicador será conhecida em março do ano seguinte.Nesse momento, não é mais possível modificar os números constantes da LOA para o ano em curso,nem tampouco modificar, no SIMEC, as metas alcançadas no ano anterior, tendo em vista que oprazo para fechamento do sistema é 30 de janeiro. Além disso, temos observado, com relativafrequência, divergências entre previsões de metas físicas lançadas, pela UFMG, no momento daproposta, e as que figuram na LOA, quando de sua aprovação. Em decorrência de o SIMEC terencerrado, em 31/12/2010, para lançamento dos resultados alcançados no exercício de 2.010, nãopermitindo acerto posterior, não foi possível corrigir os dados para os efetivamente praticados e queforam conhecidos após esta data. Desta forma, optamos por lançar no quadro A.2.2. do Relatório deGestão 2010, os dados conhecidos à data do encerramento do mesmo.Concluindo, o desempenho acadêmico e administrativo da UFMG não pode ser medido por essemecanismo, dadas as razões apresentadas, pois não reflete adequadamente a realidade. Não houveprejuízo ao desempenho administrativo, nem tampouco falta de alcance dos resultados, o que podeser comprovado pela série histórica dos indicadores quantitativos e qualitativos apresentados noRelatório de Gestão, inclusive os calculados com a metodologia desenvolvida pelo TCU”.

Dessa forma, apesar de terem sido identificadas ações governamentais nas quais as metas físicase/ou financeiras obtiveram resultados inferiores a 80%, bem como apresentaram distorçõessignificativas entre os resultados previstos e os obtidos, a Unidade Jurisdicionada considera que “odesempenho acadêmico e administrativo da UFMG não pode ser medido por esse mecanismo” e que“não houve prejuízo ao desempenho administrativo, nem tampouco falta de alcance dos resultados”.

4 de 18

4.2 Avaliação dos Indicadores de Gestão da UJPara mensurar o desempenho de sua gestão, a Unidade Jurisdicionada utilizou, dentre outros, osindicadores estipulados na Decisão TCU nº 408/2002 – Plenário. Por se tratar de conteúdoespecífico do Relatório de Gestão, conforme previsto no item 7 da Parte "C" do Anexo II daDecisão Normativa TCU nº 107/2010, de 27/10/2010, o assunto encontra-se abordado em itempróprio deste Relatório.

4.3 Avaliação do Funcionamento do Sistema de Controle Interno da UJA avaliação sobre o funcionamento do sistema de controle interno da Unidade Jurisdicionadaindicou a existência de rotinas e procedimentos quanto aos aspectos de ambiente de controle,avaliação de risco, procedimentos de controle, informação e comunicação e monitoramento dopróprio sistema. Os exames de auditoria, contudo, revelaram a necessidade de aprimoramentos comvistas a mitigar ocorrências apontadas nos demais tópicos deste Relatório, referentes aos seguintesassuntos:- transferências voluntárias mediante convênio;- processos de contratação de bens e serviços;- gestão de recursos humanos;- cumprimento de determinações e recomendações expedidas por órgãos de controle;- conformidade da inscrição de Restos a Pagar;- registros referentes a contratos no Sistema Integrado de Administração de Serviços Gerais -SIASG;- cumprimento das obrigações estabelecidas na Lei nº 8.730/1993, relacionadas à entrega e aotratamento das declarações de bens e rendas;- adoção de critérios de sustentabilidade ambiental na contratação de serviços de limpeza econservação;- gestão do patrimônio imobiliário.

4.4 Avaliação da Situação das Transferências VoluntáriasA avaliação da situação das transferências concedidas mediante convênio, vigentes no exercício de2010, conforme disposto na Decisão Normativa TCU nº 110, de 01/12/2010, contemplou osseguintes aspectos:a) volume de recursos transferidos;b) estrutura de controle existente na UJ concedente para garantir o alcance dos objetivos definidosnos respectivos instrumentos;c) capacidade da UJ em fiscalizar a execução de cada instrumento acordado/contratado, inclusive“in loco”, bem como para garantir a tempestividade da análise das prestações de contas dosreferidos instrumentos;d) situação da prestação de contas pelos agentes recebedores dos recursos, bem como da análise porparte do concedente;e) observância pela UJ das exigências previstas nos artigos 11 e 25 da Lei Complementar nº 101, de4 de maio de 2000, e legislação correlata (não aplicável nesta UJ, vez que os repasses deram-sesomente para entidades privadas e sem fins lucrativos);f) resultado das Tomadas de Contas Especial, se houver, abertas para apuração de responsabilidadese quantificação e ressarcimento do dano.O quadro a seguir sintetiza as quantidades e valores totais conveniados e respectivos percentuaisauditados:

5 de 18

Transferências concedidas vigentes no exercício

Quantidadevigente noexercício

Montante (R$)Percentual daquantidadeauditada*

Percentual dovalor

auditado**Valor das

TransferênciasValor Liberado no

exercício

23 180.718.663,96 9.438.617,17 100,00% 100,00%

*Quantidade de transferências auditadas/Quantidade de transferências vigentes noexercício.**Valor das transferências auditadas/Valor liberado no exercício.** Refere-se à verificação das fiscalizações realizadas pelas áreas responsáveis da Entidade.

Com base na amostra auditada, os exames revelaram a ocorrência das seguintes falhas:- Previsão da realização de despesas incompatíveis com o programa/ação descrito nos programas detrabalho de convênios firmados com a FUMP;- Fragilidades no acompanhamento das transferências voluntárias concedidas.

4.5 Avaliação da Regularidade dos Processos Licitatórios da UJA análise dos processos licitatórios e dos procedimentos de dispensa e inexigibilidade de licitaçãobuscou atender ao previsto na Decisão Normativa TCU nº 110, de 01/12/2010, quanto aos quesitos:a) motivo da contratação;b) adequação da modalidade, objeto e valor; e,c) fundamentação da dispensa ou inexigibilidade de licitação.

Adicionalmente, a Controladoria-Geral da União definiu procedimentos para verificar aoportunidade e conveniência das aquisições de bens e serviços, além de situações incidentaisdecorrentes dessas análises.

A seleção da amostra auditada, não-probabilística, obedeceu aos critérios de relevância,materialidade e criticidade, recaindo sobre as contratações iniciadas no exercício de 2010. Emsequência, estão relacionados os processos examinados, agrupados nas categorias de dispensa,inexigibilidade e modalidade de licitação. Os registros descritos estão avaliados quanto à adequaçãoda oportunidade e conveniência das aquisições, à correta fundamentação (dispensa e inexigibilidade)e ao devido enquadramento na modalidade (licitação):

Quadro - Processos de “Dispensa” analisados.

Número do ProcessoNúmero daDispensa

ValorContratado

(R$)

Oportunidade eConveniência

Fundamentação

UG's UFMG (Exceção Hospital das Clínicas)

23072002246420100 128/2010 783.755,85 Adequada Devida

23072003679201021 02/2010 28.800,00 Adequada Devida

23072005932201081 03/2010 1.546.987,95 Adequada Devida

23072003596201031 04/2010 240.000,00 Adequada Devida

6 de 18

23072003653201082 08/2010 1.680.303,66 Adequada Devida

23072003770201046 11/2010 30.000,00 Adequada Devida

23072048988201020 14/2010 6.899.819,93 Adequada Devida

23072003414201022 15/2010 6.300,00 Adequada Devida

23072008971201030 15/2010 1.730.400,00 Adequada Devida

23072003416201011 16/2010 12.000,00 Adequada Devida

23072003430201015 26/2010 12.000,00 Adequada Devida

23072058343200961 43/2009 7.273,00 Adequada Devida

23072063105200978 94/2009 34.895,00 Adequada Devida

UG Hospital das Clínicas/UFMG23072003827201015 12/2010 96.190,70 Adequada Devida

23072004080201012 209/2010 616.167,73 Adequada Devida

23072062484200989 349/2009 2.314.993,13 Adequada Devida

23072003858201068 01/2010 208,00 Adequada Devida

23072003956201003 03/2010 5.800,00 Adequada Devida

23072003831201075 05/2010 315,00 Adequada Devida

23072003986201010 133/2010 6.120,00 Adequada Devida

23072004151201079 263/2010 7.200,00 Adequada Devida

23072004152201013 264/2010 7.200,00 Adequada Devida

23072003965201096 114/2010 5.601,00 Adequada Devida

23072003984201012 131/2010 808,00 Adequada Devida

23072004117201002 235/2010 7.200,00 Adequada Devida

23072004132201042 249/2010 7.200,00 Adequada Devida

23072004275201054 360/2010 5.830,00 Adequada Devida

Quadro – Processos de “Inexigibilidade” analisados.

Número do ProcessoNúmero daInexigib.

ValorContratado

(R$)

Oportunidade eConveniência

Fundamentação

UG's UFMG (Exceção Hospital das Clínicas)

23072003507201057 01/2010 246.745,20 Adequada Devida

23072042363200911 01/2010 549.480,00 Adequada Devida

UG Hospital das Clínicas/UFMG23072000325200910 08/2009 144.180,19 Adequada Devida

23072053219200918 11/2009 463.588,10 Adequada Devida

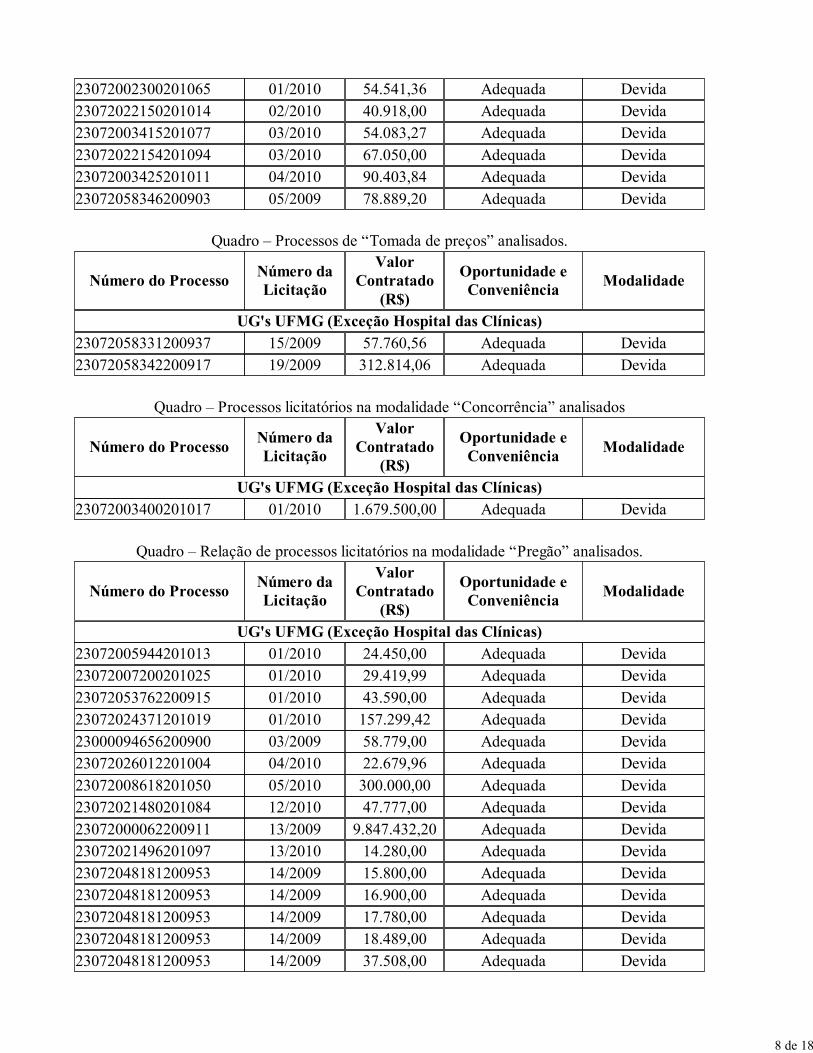

Quadro - Processos de “Convite” analisados.

Número do ProcessoNúmero daLicitação

ValorContratado

(R$)

Oportunidade eConveniência

Fundamentação

UG's UFMG (Exceção Hospital das Clínicas)

7 de 18

23072002300201065 01/2010 54.541,36 Adequada Devida

23072022150201014 02/2010 40.918,00 Adequada Devida

23072003415201077 03/2010 54.083,27 Adequada Devida

23072022154201094 03/2010 67.050,00 Adequada Devida

23072003425201011 04/2010 90.403,84 Adequada Devida

23072058346200903 05/2009 78.889,20 Adequada Devida

Quadro – Processos de “Tomada de preços” analisados.

Número do ProcessoNúmero daLicitação

ValorContratado

(R$)

Oportunidade eConveniência

Modalidade

UG's UFMG (Exceção Hospital das Clínicas)

23072058331200937 15/2009 57.760,56 Adequada Devida

23072058342200917 19/2009 312.814,06 Adequada Devida

Quadro – Processos licitatórios na modalidade “Concorrência” analisados

Número do ProcessoNúmero daLicitação

ValorContratado

(R$)

Oportunidade eConveniência

Modalidade

UG's UFMG (Exceção Hospital das Clínicas)23072003400201017 01/2010 1.679.500,00 Adequada Devida

Quadro – Relação de processos licitatórios na modalidade “Pregão” analisados.

Número do ProcessoNúmero daLicitação

ValorContratado

(R$)

Oportunidade eConveniência

Modalidade

UG's UFMG (Exceção Hospital das Clínicas)

23072005944201013 01/2010 24.450,00 Adequada Devida

23072007200201025 01/2010 29.419,99 Adequada Devida

23072053762200915 01/2010 43.590,00 Adequada Devida

23072024371201019 01/2010 157.299,42 Adequada Devida

23000094656200900 03/2009 58.779,00 Adequada Devida

23072026012201004 04/2010 22.679,96 Adequada Devida

23072008618201050 05/2010 300.000,00 Adequada Devida

23072021480201084 12/2010 47.777,00 Adequada Devida

23072000062200911 13/2009 9.847.432,20 Adequada Devida

23072021496201097 13/2010 14.280,00 Adequada Devida

23072048181200953 14/2009 15.800,00 Adequada Devida

23072048181200953 14/2009 16.900,00 Adequada Devida

23072048181200953 14/2009 17.780,00 Adequada Devida

23072048181200953 14/2009 18.489,00 Adequada Devida

23072048181200953 14/2009 37.508,00 Adequada Devida

8 de 18

23072048182200906 15/2009 14.040,00 Adequada Devida

23072048182200906 15/2009 56.000,00 Adequada Devida

23072002308201021 17/2010 77.180,00 Adequada Devida

23072025498201055 17/2010 180.000,00 Adequada Devida

23072038454200854 27/2008 12.495,00 Adequada Devida

23072069208200941 46/2009 5.362.311,00 Adequada Devida

23047002467200908 50/2009 46.214,85 Adequada Devida

23047002467200908 50/2009 48.005,90 Adequada Devida

23072067354200932 55/2009 3.514.980,00 Adequada Devida

23080039562200942 76/2009 39.000,00 Adequada Devida

UG Hospital das Clínicas/UFMG

23072003856201079 14/2010 152.000,00 Adequada Devida

23072000341200976 60/2009 159.430,00 Adequada Devida

23072003993201011 40/2010 161.998,80 Adequada Devida

23072000244200910 38/2009 256.900,00 Adequada Devida

23072062427200908 108/2009 309.787,00 Adequada Devida

23072062500200933 130/2009 546.530,00 Adequada Devida

23072003849201077 13/2010 1.068.519,60 Adequada Devida

23072003892201032 19/2010 1.217.000,00 Adequada Devida

23072053218200965 90/2009 1.975.135,00 Adequada Devida

23072003866201012 16/2010 5.287.313,00 Adequada Devida

23072053262200975 102/2009 3.668.222,92 Adequada Devida

23072062462200919 120/2009 684.038,78 Adequada Devida

23072062461200974 119/2009 113.695,00 Adequada Devida

O quadro consolidado, a seguir, contém os valores totais contratados no exercício de 2010, pormodalidade de licitação, com os respectivos montantes auditados:

Modalidade delicitação

Valor contratado noexercício (R$) [A]

% do valorsobre o total

[B]

Valor auditado(em R$) [C]

% derecursosauditados[D=C/A]

Dispensa 77.434.981,84 29,0 16.093.368,95 20,8

Inexigibilidade 2.739.643,25 1,0 1.403.993,49 51,2

Convite 503.961,83 0,2 385.885,67 76,6

Tomada de Preços 554.083,84 0,2 370.574,62 66,9

Concorrência 3.126.884,33 1,2 1.679.500,00 53,7

Pregão 182.810.058,98 68,4 35.602.981,42 19,5

Total 267.169.614,07 100,0 55.536.304,15 20,8

Com relação ao total das despesas realizadas na modalidade Dispensa (R$77.434.981,84) ressalta-se

9 de 18

que 81,33% (R$62.980.535,32) foram fundamentadas no inciso XIII do art. 24 da Lei 8.666/93tendo sido contratadas a Fundação de Desenvolvimento da Pesquisa (R$60.848.135,32 equivalenteà 96,61% do total), a Fundação de Estudo e Pesquisa em Medicina Veterinária e Zootecnia(R$1.730.400,00 equivalente à 2,75% do total) e a Fundação Instituto de Pesquisas Econômicas,Administrativas e Contábeis de Minas (R$402.000,00 equivalente à 0,64% do total).

Com base na amostra auditada, os exames de auditoria revelaram a ocorrência das seguintes falhas:- Orçamentos para execução de obras e serviços de engenharia efetuados sem considerar os custosconstantes do SINAPI e falta, nos processos, de ART dos respectivos projetos básicos;- Falta de procedimentos administrativos em dispensa de licitação para fins de locação de imóveis;- Formalização de contrato administrativo com natureza de convênio e sem suficiente instruçãoprocessual;- Designação indevida de particulares para as funções de pregoeiro e equipe de apoio em licitação namodalidade pregão;- Contratação de serviços de reforma e aquisição de peças para lavadoras efetuada de formaeconomicamente desfavorável para a Administração Pública.

Por ocasião dos trabalhos de fiscalização realizados pela CGU-Regional/MG na UniversidadeFederal de Minas Gerais, no exercício de 2010, cujo objeto compreendeu a verificação das obras doBloco nº 3 da Escola de Engenharia e de Infraestrutura Comum no Campus da UFMG, custeadascom recursos do Programa de Apoio ao Plano de Reestruturação e Expansão das UniversidadesFederais – REUNI, no que tange à regularidade dos projetos básicos, orçamentos, licitações,execução, fiscalização, pagamentos, recebimento das obras e informações registradas no SIMEC,foram identificadas as seguintes impropriedades:1) Obra do Bloco nº 3 da Escola de Engenharia- Preços unitários incompatíveis com os custos do Sinapi no orçamento da obra para execução doBloco nº 3 da Escola de Engenharia da UFMG;- Utilização dos recursos do Reuni para compensação de despesas da obra ocorridas anteriormente;- Medição de serviços utilizando preços unitários do orçamento inicial.2) Obra de Infraestrutura Comum no Campus da UFMG- Preços unitários incompatíveis com os custos do Sinapi no orçamento da obra para execução dainfraestrutura da Área Externa e Estacionamento do Bloco 3 da Escola de Engenharia da UFMG;- Medição de serviços utilizando preços unitários do orçamento inicial.

4.6 Avaliação da Gestão de Recursos HumanosA auditoria da gestão de recursos humanos, em atendimento ao item 6 do Anexo III da DN TCU nº110/2010, objetivou avaliar:- a observância à legislação sobre admissão, remuneração, cessão e requisição de pessoal, concessãode aposentadoria e pensão;- o atendimento às determinações emitidas, durante o exercício de 2010, pelo Tribunal de Contas daUnião para a Unidade Jurisdicionada;- o atendimento das recomendações emitidas pela CGU-Regional/MG em relatórios pretéritos deavaliação das contas, além da verificação de ocorrências nas seguintes pesquisas realizadas peloórgão central da CGU:

Quadro- Levantamentos realizados nas áreas de Recursos Humanos

10 de 18

TemaQuantidadede servidoresanalisados

Quantidade deservidores confirmados

na ocorrência

Servidores com jornada de trabalho inferior a 30horas semanais que recebem o valor integral do

auxílio-alimentação55 0

Servidores com idade igual ou superior a 70anos ainda na situação de ativo permanente

8 0

VPNI Irredutibilidade de Salário Art 15 da Lein.º 11.091/2005

1.014 0

Ausência de controles acerca da entrega decópias das declarações de bens e rendas exigidapela Lei n° 8.730/93 (ou das autorizações para

acesso eletrônico das declarações).

79 15

Beneficiário de pensão filha maior solteira semcargo público permanente

1 1

Servidores admitidos, aposentados einstituidores de pensão

3.897 0

Durante o período de 01/01/2010 a 31/12/2010, foram examinados pela CGU 4.275 atos deaposentadoria, pensão e admissão, cujos resultados das análises se encontram sintetizados no quadroa seguir.

ATO Legal (a) Ilegal (b) Soma (c)Percentual de

Legalidade (a/c)

Aposentadoria 304 26 330 92,12%

Pensão 50 5 55 90,91%

Admissão 3.543 347 3.890 91,08%

Total 3.897 378 4.275 91,16%

Das 347 ilegalidades identificadas nos atos de admissão, destaca-se que a falta de publicação dahomologação dos resultados dos concursos corresponde a 72,9% dos casos.

Com base nos trabalhos de auditoria realizados, constatou-se a ocorrência das seguintes falhas:- Pagamento indevido de pensão a beneficiária, filha maior solteira, com vínculo no Serviço PúblicoFederal;- Falta de ressarcimento integral ao erário de valores pagos indevidamente relativos a gratificaçãonatalina;- Acumulação indevida de vantagens de aposentadoria;- Pagamento indevido de Adicional de Periculosidade em rubrica de "decisão judicial";- Inexistência de controles acerca da entrega de cópias das declarações de bens e rendas exigida pelaLei n° 8.730/93.

Ademais, foram constatadas situações relativas a pagamentos indevidos que estão pendentes deapreciação pelo Poder Judiciário.

11 de 18

A Universidade Federal de Minas Gerais apresentou no seu Relatório de Gestão, no item 5.1 aComposição do Quadro de Servidores Ativos ( fls. 70 a 71 do Processo de Contas), no item 5.2 aComposição do Quadro de Servidores Inativos e Pensionistas ( fl. 71 do Processo de Contas), noitem 5.3 a Composição do Quadro de Estagiários ( fls. 71 a 72 do Processo de Contas), no item 5.4 oQuadro de Custos de Recursos Humanos ( fl. 73 do Processo de Contas), no item 5.5 Contratos dePrestação de Serviços com Locação de Mão de Obra ( fls. 74 a 76). Apresentou, ainda, o Relatóriodas Ações de Capacitação – 2010 (fls. 78 a 79 do Processo de Contas).

De acordo com a UFMG, desde 1995 as IFES estão passando por um processo de carência depessoal considerando que não ocorre reposição das vagas de correntes de aposentadorias,falecimentos e vacâncias. A criação do Banco do Professor Equivalente proporcionou que aUniversidade reduzisse o quantitativo de professores substitutos. Da mesma forma, a pactuação doREUNI fará com que o quadro de servidores seja recomposto o mais próximo das demandas geradasao longo dos anos. A execução do Plano de Desenvolvimento Institucional somente será possível sefor garantida a reposição da mão de obra, sob pena de inviabilização das metas pactuadas noREUNI.

Segundo a UFMG, um dos maiores problemas na retenção da força de trabalho técnico eadministrativo concursado reside na tabela salarial pouco atrativa.

Em relação à substituição de servidores terceirizados do Hospital das Clínicas, a UFMG entende queesta situação só se resolverá se o Hospital puder estabelecer metas de melhoria do serviço oferecidoao público, aliada a reposição planejada da mão de obra terceirizada.

Em relação aos Indicadores Gerencias sobre Recursos Humanos, a UFMG informou que, em 2010,houve uma atualização do Regimento Geral da UFMG. A Pró-Reitoria de RH instituiu umaComissão para elaborar uma Resolução de Avaliação de Desempenho dos Servidores Técnico emEducação da UFMG, para ser encaminhada ao Conselho Universitário até junho deste ano.Este programa deverá obedecer aos princípios da legalidade, impessoalidade, moralidade,publicidade, eficiência, eficácia, efetividade, do contraditório e da ampla defesa.

Com este Programa de Avaliação implantado, a Universidade espera verificar desdobramentospositivos para questões relacionadas à satisfação e motivação, disciplina e à excelência nodesempenho funcional.

4.7 Avaliação do Cumprimento pela UJ das Recomendações do TCU e do Controle InternoDurante o exercício de 2010, o Tribunal de Contas da União expediu acórdãos com determinações erecomendações à Unidade Jurisdicionada, acerca dos quais os exames de auditoria revelarampendências quanto ao cumprimento de algumas deliberações, conforme demonstrado no quadro aseguir.

Quadro – Verificação do atendimento de Acórdãos emitidos pelo TCU em 2010

Acórdão nº 796/2010 – Segunda Câmara

Item Atendimento

1.4.2.1 Parcial

12 de 18

1.4.2.2 NãoAcórdão nº 305/2010 – Primeira Câmara

Item Atendimento9.1.1 Sim

9.1.2 SimAcórdão nº 963/2010 – Primeira Câmara

Item Atendimento9.3 Sim

Acórdão nº 1.328/2010 – Primeira CâmaraItem Atendimento

9.4 SimAcórdão nº 1.331/2010 – Primeira Câmara

Item Atendimento9.5 Sim

Acórdão nº 1.332/2010 – Primeira CâmaraItem Atendimento

9.5 SimAcórdão nº 1.730/2010 – Primeira Câmara

Item Atendimento9.2 Sim

Acórdão nº 1.737/2010 – Primeira CâmaraItem Atendimento

9.5 SimAcórdão nº 2.037/2010 – Segunda Câmara

Item Atendimento9.4 Sim

Acórdão nº 2.059/2010 – Segunda CâmaraItem Atendimento

9.2 SimAcórdão nº 2.069/2010 – Segunda Câmara

Item Atendimento9.3 Sim

Acórdão nº 2.102/2010 – Primeira CâmaraItem Atendimento

1.4.1 Sim

1.4.2 SimAcórdão nº 4.620/2010 – Primeira Câmara

Item Atendimento

1.5.1 SimAcórdão nº 4.846/2010 – Primeira Câmara

13 de 18

Item Atendimento

9.5 SimAcórdão nº 5.011/2010 – Segunda Câmara

Item Atendimento9.5 Sim

9.6 SimAcórdão nº 6.066/2010 – Primeira Câmara

Item Atendimento9.4 Sim

Quanto às recomendações proferidas pela Controladoria-Geral da União, constantes dos Relatóriosnº 243907 e nº 243966, relativo à avaliação da gestão do exercício de 2009, as verificaçõesdemonstraram que as questões afetas à área de gestão de recursos humanos foram parcialmenteatendidas, sendo que foram analisadas 26 recomendações e 20 não foram plenamente atendidas.

4.8 Avaliação da Gestão de Passivos sem Previsão OrçamentáriaNo exercício de 2010, não ocorreu insuficiência de créditos orçamentários ou de recursosfinanceiros que ensejassem o reconhecimento de passivos por parte da Unidade Jurisdicionada.

4.9 Avaliação da Conformidade da Inscrição de Restos a PagarA avaliação quanto à conformidade da inscrição de Restos a Pagar no exercício de referênciaobjetivou atender ao item 9 do Anexo III da DN TCU nº 110/2010, no que tange à observância dasdisposições do Decreto nº 93.872/86.

Do universo total de 7.590 empenhos inscritos e reinscritos em Restos a Pagar em 2010, foramauditados 67 empenhos, totalizando o montante de R$78.595.453,68 (sendo R$13.300.146,55relativos ao Hospital das Clínicas – UG 153261), representando 60,4% do valor total inscrito ereinscrito, conforme demonstrado no quadro a seguir.

Quadro – Percentual analisado de Restos a Pagar inscritos e reinscritos em 2010.

CategoriaRestos a Pagar inscritos em

2010 em R$ (A)Restos a Pagar

analisados em R$ (B)

PercentualAnalisado

(B/A)

Restos a Pagarprocessados

25.783.499,46 14.649.584,48 56,80%

Restos a Pagar nãoprocessados

104.416.541,16 63.945.869,20 61,20%

TOTAL 130.200.040,62 78.595.453,68 60,40%

Fonte: SIAFI

Com base nos trabalhos de auditoria realizados, constatou-se a inscrição e a reinscrição indevidas denotas de empenho em restos a pagar, no valor total de R$18.749.089,41.

14 de 18

4.10 Avaliação dos Critérios - Chamamento PúblicoA Unidade Jurisdicionada, em 2010, celebrou dois convênios para transferência de recursos aentidades privadas e sem fins lucrativos, sendo um deles por intermédio do Hospital das Clínicas.Entretanto, não realizou prévio Chamamento Público para qualificação de convenentes, previsto noart. 4º do Decreto nº 6.170/2007, sendo que não constou dos processos a devida fundamentação,conforme disposto na Orientação Normativa n.º 31, de 15 de abril de 2010, da AGU.

Contudo, de acordo com informações da Entidade, as propostas para a celebração dos convêniosforam realizadas anteriormente à Orientação Normativa n.º 31, de 15 de abril de 2010, da AGU.

4.11 Avaliação de Contratos e Convênios - SIASG/SICONVA avaliação sobre a atualização das informações referentes a contratos no Sistema Integrado deAdministração de Serviços Gerais - SIASG indicou as seguintes impropriedades:- Falta de registro de nove contratos no SIASG por Unidades Gestoras da UFMG, no valor total deR$3.363.812,36;- Falta de registro de quatro contratos no SIASG por parte do Hospital das Clínicas da UFMG, novalor total de R$100.281,65.

Quanto aos registros no Sistema de Gestão de Convênios, Contratos de Repasse e Termos deParceria – SICONV, não foram identificadas falhas relevantes por parte da Universidade nem porparte do Hospital das Clínicas.

4.12 Avaliação da Entrega e do Tratamento das Declarações de Bens e RendasPor meio de amostra não-probabilística constituída por 79 declarações de bens e rendas deservidores que exerceram cargos comissionados ou funções de confiança no exercício de 2010, verificou-se que 15 não estavam atualizadas ou não havia a autorização para acesso, bem como duasestavam com envelope lacrado sem data. Dessa forma, a Unidade Jurisdicionada não cumpriuintegralmente as obrigações estabelecidas na Lei nº 8.730/1993, relacionadas à entrega e à guardadas declarações de bens e rendas.

4.13 Avaliação da Sustentabilidade Ambiental em Aquisições de Bens e ServiçosO Decreto nº 5.940/2006 estabeleceu a obrigatoriedade da coleta seletiva de resíduos descartadospelos órgãos e entidades da administração pública federal direta e indireta, na fonte geradora, e a suadestinação às associações e cooperativas dos catadores de materiais recicláveis.

Posteriormente, a Secretaria de Logística e Tecnologia da Informação do Ministério doPlanejamento, Orçamento e Gestão – SLTI/MPOG emitiu a Instrução Normativa nº 01, de19/01/2010, que trata dos critérios de sustentabilidade ambiental na aquisição de bens, contrataçãode serviços ou obras pela administração pública federal direta, autárquica e fundacional. Oinstrumento fixou diretrizes concernentes aos processos de extração, fabricação, utilização edescarte dos produtos e matérias-primas, a serem observadas nos editais de licitação.

Para efeitos dos trabalhos de auditoria, a título de verificação do atendimento às normas desustentabilidade ambiental, as análises centraram-se sobre contratações de serviços de limpeza econservação, por serem as mais representativas quanto ao tratamento de resíduos. Os examesrevelaram o descumprimento de normas de sustentabilidade ambiental quanto à coleta seletiva de

15 de 18

resíduos e sua destinação.

Tal falha não guarda compatibilidade com o grau 4, atribuído pelo próprio gestor, numa escala de 1 a5, na avaliação se a Entidade “tem incluído critérios de sustentabilidade ambiental em suaslicitações”, constante no Relatório de Gestão, Quadro A.10.1 - Gestão Ambiental e LicitaçõesSustentáveis (às fls. 114 a 116 do Processo de Contas).

4.14 Avaliação da Gestão de Bens Imóveis de Uso EspecialA avaliação sobre a gestão do patrimônio imobiliário de responsabilidade da Unidade Jurisdicionada,classificado como “Bens de Uso Especial”, de propriedade da União ou locado de terceiros, buscouatender ao previsto na Decisão Normativa TCU nº 110, de 01/12/2010, no que se refere à inserção eà atualização das informações no Sistema de Gerenciamento dos Imóveis de Uso Especial da União– SPIUnet.

Os exames de auditoria revelaram fragilidade nos controles relativos às informações contidas noSPIUnet sobre a gestão dos bens imóveis de uso especial sob responsabilidade da Universidade,tendo sido identificados, de um total de quinze imóveis, dois sem registro no SPIUnet.

4.15 Avaliação da Gestão de Tecnologia da InformaçãoA avaliação quanto à gestão de tecnologia da informação (TI) no exercício de referência objetivouatender ao item 19 do Anexo III da DN TCU nº 110/2010, avaliando a observância ao Decreto nº1.048/1994 e demais normativos dele decorrentes quanto às questões atinentes ao planejamentoexistente; ao perfil dos recursos humanos envolvidos; aos procedimentos para salvaguarda dainformação; à capacidade para o desenvolvimento e produção de sistemas; e aos procedimentos paraa contratação e gestão de bens e serviços de TI.

O Decreto nº 1.048/1994 criou o Sistema de Administração dos Recursos de Informação eInformática - SISP com o objetivo de organizar o planejamento, a coordenação, a operação, ocontrole e a supervisão dos recursos de informação e informática dos órgãos e entidades daAdministração Pública Federal direta, autárquica e fundacional, em articulação com os demaissistemas que atuam direta ou indiretamente na gestão da informação pública federal.

Em consonância com o mencionado Decreto, o Órgão Central do SISP (atualmente a cargo daSecretaria de Logística e Tecnologia da Informação do Ministério do Planejamento, Orçamento eGestão – SLTI/MPOG, com as atribuições, dentre outras, de orientar e administrar o processo deplanejamento estratégico, coordenação geral e normalização relativa aos recursos de informação einformática da Administração Pública Federal) elaborará, em conjunto com os órgãos setoriais eseccionais do SISP, a Estratégia Geral de Tecnologia da Informação - EGTI para a AdministraçãoPública, revisada anualmente, documento que deverá contemplar modelo para subsídio à elaboraçãodos PDTI dos órgãos e entidades integrantes do SISP.

Com base na EGTI de 2010, elaborada pela SLTI/MPOG, aprovada pela Resolução nº 01, de18/02/2010, da mesma Secretaria, a CGU-Regional/MG procedeu ao levantamento de informaçõesacerca do atingimento das metas estipuladas até dezembro de 2010 dos seguintes tópicos:a) elaboração do Plano Diretor de Tecnologia da Informação - PDTI, com conteúdo mínimoconstante do modelo ENAP;b) implantação e funcionamento do Comitê de TI;c) elaboração de Política de Segurança da Informação e de Comunicações e demais normas em

16 de 18

consonância com o Gabinete de Segurança Institucional GSI/PR;d) elaboração de plano de capacitação para os servidores da área de TI;e) construção de padrões relativos a serviços de software, no que se refere à formalização demetodologias de desenvolvimento de sistemas/softwares e formalização de procedimentos de gestãode contratos abrangendo dentre outros acordos de níveis de serviços;f) formalização do processo de planejamento e gestão de contratos em alinhamento em especial àIN/SLTI nº 04/2008 e ao PDTI; eg) forma de participação da UJ, durante o exercício de 2010, no processo de definição dos objetivos,das metas e das iniciativas estratégicas no âmbito do SISP.

Ressalta-se que a Unidade Jurisdicionada apresentou manifestações acerca de seu Hospital dasClínicas, informando ser este uma unidade da Universidade Federal de Minas Gerais, e que segue,portanto, as orientações da administração central. Não obstante, a unidade informou ter elaborado oPlano Diretor de Tecnologia da Informação do Hospital das Clínicas visando atender necessidadesoperacionais internas e ao projeto AGHU (Aplicativo de Gestão para Hospitais Universitários), emdesenvolvimento pelo Ministério da Educação.

Com relação ao Quadro A.12.1 - Gestão de TI da UFMG, constante do Processo de Contas às fls.117 a 118, a Unidade Jurisdicionada não informou os normativos utilizados para analisar os quesitos,contudo os graus atribuídos pelo gestor, em sua avaliação, guardam compatibilidade com a suamanifestação apresentada em resposta à solicitação de auditoria.

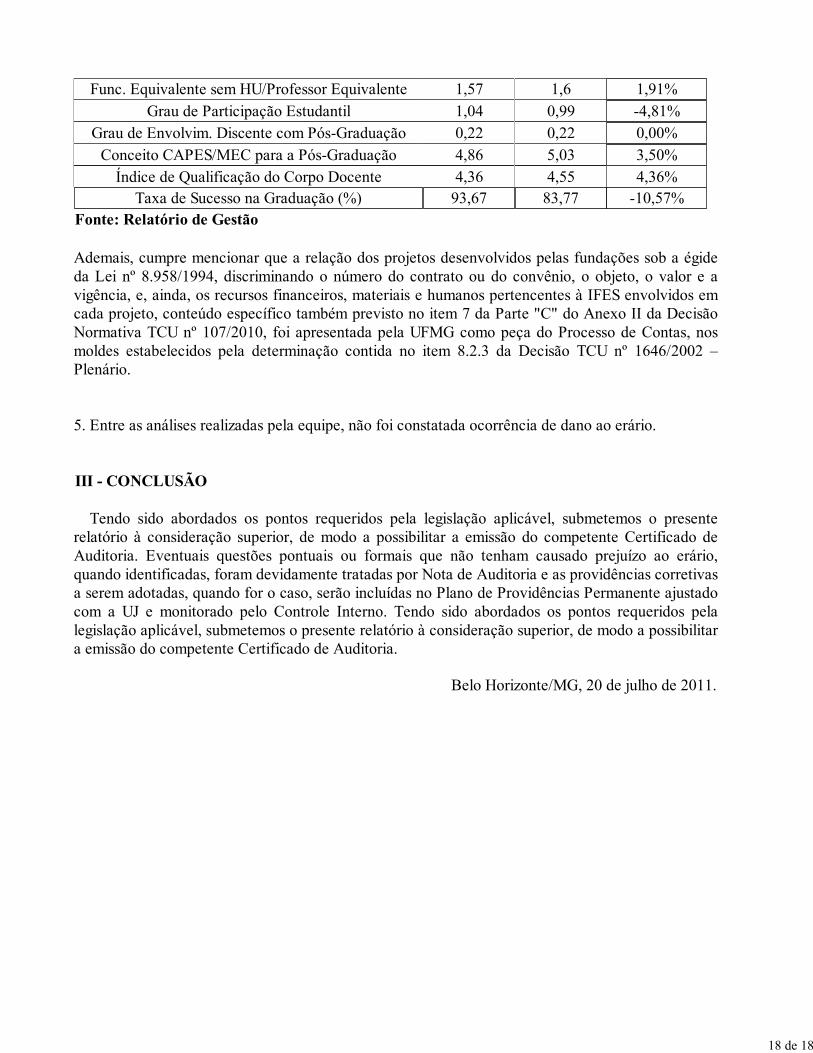

4.16 Conteúdo EspecíficoA UFMG elaborou os indicadores estipulados na Decisão TCU nº 408/2002 – Plenário, ematendimento ao conteúdo específico previsto no item 7 da Parte "C" do Anexo II da DecisãoNormativa TCU nº 107/2010, conforme consta no Relatório de Gestão, Quadro C.1.2 - Indicadoresda Decisão TCU n.º 408/2002, à fl. 196 do Processo de Contas.

No que se refere à evolução dos indicadores, a série histórica revelou um quadro de relativaestabilidade dos resultados de 2010 em relação ao exercício de 2009, cabendo registrar que a maiorvariação ocorreu no decréscimo de 10,57% da Taxa de Sucesso na Graduação, conforme exposto noquadro a seguir:

Quadro – Indicadores de Gestão instituídos pela Decisão TCU nº 408/2002 – Plenário.

Nome do Indicador2009(A)

2010(B)

Variação %(B-A)/A

Custo Corrente com HU/Aluno Equivalente (R$) 12.299,68 13.034,46 5,97%

Custo Corrente Anual sem HU/Aluno Equivalente(R$)

10.885,75 11.469,81 5,37%

Aluno Tempo Integral/Professor Equivalente 16,52 16,89 2,24%

Aluno Tempo Integral/Funcionário Equiv. Com HU 5,68 5,82 2,46%

Aluno Tempo Integral/Func. Equivalente sem HU 10,54 10,57 0,28%

Funcionário Equiv. Com HU/Professor Equivalente 2,91 2,9 -0,34%

17 de 18

Func. Equivalente sem HU/Professor Equivalente 1,57 1,6 1,91%

Grau de Participação Estudantil 1,04 0,99 -4,81%

Grau de Envolvim. Discente com Pós-Graduação 0,22 0,22 0,00%

Conceito CAPES/MEC para a Pós-Graduação 4,86 5,03 3,50%

Índice de Qualificação do Corpo Docente 4,36 4,55 4,36%Taxa de Sucesso na Graduação (%) 93,67 83,77 -10,57%

Fonte: Relatório de Gestão

Ademais, cumpre mencionar que a relação dos projetos desenvolvidos pelas fundações sob a égideda Lei nº 8.958/1994, discriminando o número do contrato ou do convênio, o objeto, o valor e avigência, e, ainda, os recursos financeiros, materiais e humanos pertencentes à IFES envolvidos emcada projeto, conteúdo específico também previsto no item 7 da Parte "C" do Anexo II da DecisãoNormativa TCU nº 107/2010, foi apresentada pela UFMG como peça do Processo de Contas, nosmoldes estabelecidos pela determinação contida no item 8.2.3 da Decisão TCU nº 1646/2002 –Plenário.

5. Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário.

III - CONCLUSÃO

Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presenterelatório à consideração superior, de modo a possibilitar a emissão do competente Certificado deAuditoria. Eventuais questões pontuais ou formais que não tenham causado prejuízo ao erário,quando identificadas, foram devidamente tratadas por Nota de Auditoria e as providências corretivasa serem adotadas, quando for o caso, serão incluídas no Plano de Providências Permanente ajustadocom a UJ e monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pelalegislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitara emissão do competente Certificado de Auditoria.

Belo Horizonte/MG, 20 de julho de 2011.

18 de 18

PRESIDÊNCIA DA REPÚBLICACONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

CERTIFICADO DE AUDITORIA

CERTIFICADO Nº :201108929

UNIDADE AUDITADA :153062 - UNIVERSIDADE FEDERAL DE MINAS GERAIS

EXERCÍCIO :2010

PROCESSO Nº :23072.008975/2011-07

MUNICÍPIO - UF :Belo Horizonte - MG

Foram examinados os atos de gestão dos responsáveis pelas áreas auditadas, especialmente

aqueles listados no art. 10 da IN TCU nº 63/2010, praticados no período de 01/01/2010 a31/12/2010.

2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalho definido no

Relatório de Auditoria constante deste processo, em atendimento à legislação federal aplicável às

áreas selecionadas e atividades examinadas, e incluíram os resultados das ações de controle

realizadas ao longo do exercício objeto de exame, sobre a gestão da(s) unidade(s) auditada(s).

3. A partir dos exames realizados, as seguintes constatações, que estão detalhadas no respectivo

Relatório de Auditoria, impactaram de forma relevante a gestão da(s) unidade(s) examinada(s),

sendo necessária a atuação e acompanhamento das providências preventivas e/ou corretivas por

parte dos agentes listados no art. 10 da IN TCU nº 63/2010:

UNIDADE EXAMINADA:HOSPITAL CLINICAS/UFMG

Relatório - Item: 201108978 - 1.1.3.1Notas de empenho reinscritas indevidamente em restos a pagar, no valor total deR$4.492.500,00.

Relatório - Item: 201108978 - 1.1.4.1Contratação de serviços de reforma e aquisição de peças para lavadoras efetuada de formaeconomicamente desfavorável para a Administração Pública.

Relatório - Item: 201108978 - 1.1.4.2Designação indevida de particulares para as funções de pregoeiro e equipe de apoio emlicitação na modalidade pregão.

UNIDADE EXAMINADA:UNIVERSIDADE FEDERAL DE MINAS GERAIS

1 de 3

Relatório - Item: 201108929 - 1.2.1.3Pagamento indevido de Adicional de Periculosidade em rubrica de “decisão judicial”.

Relatório - Item: 201108929 - 2.1.3.1Notas de empenho inscritas e reinscritas indevidamente em restos a pagar, no valor total deR$14.256.589,41.

Relatório - Item: 201108929 - 2.1.5.3Formalização de contrato administrativo com natureza de convênio e sem suficiente instruçãoprocessual.

Relatório - Item: 201108929 - 2.2.2.1Previsão da realização de despesas incompatíveis com o programa/ação descrito nosprogramas de trabalho de convênios firmados com a FUMP.

4. Assim, em função dos exames aplicados sobre os escopos selecionados, consubstanciados no

Relatório de Auditoria Anual de Contas nº 201108929, proponho que o julgamento das contas dos

agentes listados no art. 10 da IN TCU nº 63/2010 da(s) unidade(s) em questão seja encaminhado

como a seguir indicado, em função da existência de nexo de causalidade entre os atos de gestão de

cada agente e as constatações a seguir especificadas:

4.1 Agentes com proposta de encaminhamento pela gestão REGULAR COM RESSALVAS:

Cargo Unidade Examinada Relatório - ItemPro-reitora adjunta de

Planejamento e

Desenvolvimento no período

de 22/3/2010 até 31/12/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 2.2.2.1

Diretor da Faculdade de

Medicina no período de

1/1/2010 até 31/12/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 2.1.3.1

Diretor da Faculdade de

Farmácia no período de

1/1/2010 até 31/12/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 2.1.3.1

Pró-Reitora de Recursos

Humanos no período de

1/1/2010 até 22/3/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 1.2.1.3

Diretor do DEMAI no

período de 22/3/2010 até

31/12/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 2.1.3.1

Diretor do Instituto de

Ciências Exatas no período

de 2/7/2010 até 31/12/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 2.1.5.3

Pró-Reitor de Planejamento

e Desenvolvimento no

período de 1/1/2010 até

31/12/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 2.1.3.1

2 de 3

Pró-Reitor de Recursos

Humanos no período de

23/3/2010 até 31/12/2010

UNIVERSIDADE FEDERAL DE MINAS

GERAIS

201108929 - 1.2.1.3

Diretor-Geral do HC-UFMG

no período de 1/7/2010 até

31/12/2010

HOSPITAL CLINICAS/UFMG 201108978 - 1.1.3.1

201108978 - 1.1.4.1

201108978 - 1.1.4.2

5. Esclareço que os demais agentes listados no art. 10 da IN TCU nº 63/2010 que não foram

explicitamente mencionados neste certificado têm, por parte deste órgão de controle interno,

encaminhamento para julgamento proposto pela regularidade da gestão, tendo em vista a não

identificação de nexo de causalidade entre os fatos apontados e a conduta dos referidos agentes.

BRENO BARBOSA CERQUEIRA ALVES

CHEFE DA CGU-REGIONAL/MG-SUBSTITUTO

Belo Horizonte/MG, 20 de julho de 2011

3 de 3

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO Nº : 201108929

EXERCÍCIO : 2010

PROCESSO Nº : 23072.008975/2011-07

UNIDADE AUDITADA : 153062 - UNIVERSIDADE FEDERAL DE MINASGERAIS

MUNICÍPIO - UF : Belo Horizonte - MG

Em conclusão aos encaminhamentos sob a responsabilidade da CGU quanto ao processo decontas do exercício sob exame, da Unidade acima referida, expresso, a seguir, opinião conclusiva,de natureza gerencial, sobre os principais registros e recomendações formulados pela equipe deauditoria, em decorrência dos trabalhos conduzidos por este órgão de controle interno sobre osatos de gestão do referido exercício.

2. No que diz respeito ao cumprimento das Ações Governamentais sob a responsabilidade daUnidade, destacam-se os resultados obtidos no Programa/Ação 1073/4009 – BrasilUniversitário/Funcionamento dos Cursos de Graduação, visto que a quantidade de alunosmatriculados prevista para 2010 foi superada em 10%, mediante execução de 92,75% dos recursosorçados.

3. As principais constatações, oriundas dos trabalhos de Auditoria de Avaliação da Gestão doexercício de 2010 da Universidade Federal de Minas Gerais e do Hospital Universitário,subunidade consolidada, referem-se a inscrições indevidas em restos a pagar; a falhas naformalização de contrato administrativo e na instrução processual; à previsão de despesas no planode trabalho de convênio incompatíveis com o respectivo programa/ação e ao pagamento indevidode adicional de periculosidade em rubrica de “decisão judicial”.

4. Dentre as causas estruturantes relacionadas às constatações, pode-se citar intempestividadena instauração de processo administrativo visando o ressarcimento ao erário dos valores pagosindevidamente a título de adicional de periculosidade; falhas nos controles internos da áreafinanceira; adoção de procedimentos de formalização contratual impróprios e inobservância

PARECER DO DIRIGENTE DE CONTROLE INTERNO

1 de 2

quanto à compatibilidade entre o programa/ação e a natureza da despesa prevista em convênio.Recomendou-se ao gestor providenciar o ressarcimento dos valores indevidos pagos a título deadicional de periculosidade; observar a legislação quando das inscrições em restos a pagar ecancelar os saldos remanescentes; observar a legislação quando da instrução dos processoslicitatórios; e planejar as despesas de convênio em conformidade com o programa/ação definido naLei Orçamentária Anual/LOA.

5. Em relação às recomendações formuladas pela Controladoria-Geral da União referentes àavaliação da gestão do exercício de 2009, constatou-se que 23% foram atendidas, e as demais,relacionadas à área de recursos humanos, serão acompanhadas por meio do Plano de ProvidênciasPermanente.

6. Em relação à qualidade e eficiência do Sistema de Controle Interno da Unidade, foramidentificadas fragilidades nos procedimentos das áreas de convênios, de recursos humanos, delicitação e contratos, e financeira, quanto à inscrição de restos a pagar.

7. Não foram identificadas, ao longo do exercício, práticas administrativas que tenham resultadoem impacto positivo sobre as operações da Unidade.

Assim, em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º 8.443/92,combinado com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VI, art. 13 da IN/TCU/N.º63/2010 e fundamentado no Relatório de Auditoria, acolho a conclusão expressa no Certificado deAuditoria. Desse modo, o processo deve ser encaminhado ao Ministro de Estado supervisor, comvistas à obtenção do Pronunciamento Ministerial de que trata o art. 52, da Lei n.º 8.443/92, eposterior remessa ao Tribunal de Contas da União.

Brasília, 20 de julho de 2011

SANDRA MARIA DEUD BRUM

DIRETORA DE AUDITORIA DA ÁREA SOCIAL - SUBSTITUTA

2 de 2