PRESTAÇÃO DE CONTAS ANUAL UCI 170963 : CG DE … · dos administradores do Fundo Constitucional...

64

SFC/CGU-PR Fls. ___________________ Proc.: 00190.005480/2006-17 Rubrica: 1 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO PRESTAÇÃO DE CONTAS ANUAL RELATÓRIO Nº : 175396 UCI 170963 : CG DE AUDITORIA DA ÁREA INTEGRAÇÃO NACIONAL EXERCÍCIO : 2005 PROCESSO Nº : 00190.005480/2006-17 UNIDADE AUDITADA : FUNDO CONST. DE FINANC. DO CENTRO OESTE CÓDIGO : 533011 CIDADE : BRASILIA UF : DF RELATÓRIO DE AUDITORIA Em atendimento à determinação contida na Ordem de Serviço nº 175396, apresentamos os resultados dos exames realizados sobre os atos e conseqüentes fatos de gestão dos administradores do Fundo Constitucional de Financiamento do Centro-Oeste – FCO, Ministério da Integração Nacional – MI, Conselho Deliberativo – CONDEL e Banco do Brasil S.A. – BB, ocorridos no período de 01 de janeiro a 31 de dezembro de 2005. I - ESCOPO DO TRABALHO 2. Os trabalhos foram realizados na Sede do Banco do Brasil, em Brasília, no período de 20 de fevereiro a 24 de março de 2006, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta aos nossos exames, que contemplaram as seguintes áreas: - Controles da Gestão - Gestão Operacional - Gestão Financeira 2.1 Não foram verificadas operações de financiamento nas agências do Banco do Brasil situadas no Distrito Federal, tendo em vista que nas avaliações de gestões anteriores foram selecionadas amostras no DF. Nesta oportunidade, optou-se por se dar ênfase nas áreas Controle da Gestão e Gestão Operacional, por meio de avaliação da atuação do órgão supervisor na programação e avaliação do FCO, no acompanhamento da implementação de recomendações de relatórios anteriores e dos relatórios do Programa de Fiscalização a partir de Sorteios Públicos. Quanto à gestão financeira, verificamos o cumprimento da Portaria Interministerial nº 1-C, de 15/1/2005, particularmente no que tange à constituição de provisão para créditos de liquidação duvidosa. II – RESULTADO DOS EXAMES 3 GESTÃO OPERACIONAL

-

Upload

phungthuan -

Category

Documents

-

view

216 -

download

0

Transcript of PRESTAÇÃO DE CONTAS ANUAL UCI 170963 : CG DE … · dos administradores do Fundo Constitucional...

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

1

PRESIDÊNCIA DA REPÚBLICACONTROLADORIA-GERAL DA UNIÃO

PRESTAÇÃO DE CONTAS ANUAL

RELATÓRIO Nº : 175396 UCI 170963 : CG DE AUDITORIA DA ÁREA INTEGRAÇÃO NACIONAL EXERCÍCIO : 2005 PROCESSO Nº : 00190.005480/2006-17 UNIDADE AUDITADA : FUNDO CONST. DE FINANC. DO CENTRO OESTE CÓDIGO : 533011 CIDADE : BRASILIA UF : DF

RELATÓRIO DE AUDITORIA

Em atendimento à determinação contida na Ordem de Serviço nº 175396,apresentamos os resultados dos exames realizados sobre os atos e conseqüentes fatos de gestãodos administradores do Fundo Constitucional de Financiamento do Centro-Oeste – FCO, Ministérioda Integração Nacional – MI, Conselho Deliberativo – CONDEL e Banco do Brasil S.A. – BB,ocorridos no período de 01 de janeiro a 31 de dezembro de 2005.

I - ESCOPO DO TRABALHO

2. Os trabalhos foram realizados na Sede do Banco do Brasil, em Brasília, no períodode 20 de fevereiro a 24 de março de 2006, em estrita observância às normas de auditoria aplicáveisao Serviço Público Federal. Nenhuma restrição foi imposta aos nossos exames, que contemplaramas seguintes áreas:- Controles da Gestão- Gestão Operacional- Gestão Financeira

2.1 Não foram verificadas operações de financiamento nas agências do Banco do Brasilsituadas no Distrito Federal, tendo em vista que nas avaliações de gestões anteriores foramselecionadas amostras no DF. Nesta oportunidade, optou-se por se dar ênfase nas áreas Controle daGestão e Gestão Operacional, por meio de avaliação da atuação do órgão supervisor naprogramação e avaliação do FCO, no acompanhamento da implementação de recomendações derelatórios anteriores e dos relatórios do Programa de Fiscalização a partir de Sorteios Públicos.Quanto à gestão financeira, verificamos o cumprimento da Portaria Interministerial nº 1-C, de15/1/2005, particularmente no que tange à constituição de provisão para créditos de liquidaçãoduvidosa.

II – RESULTADO DOS EXAMES

3 GESTÃO OPERACIONAL

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

2

3.1 SUBÁREA - AVALIAÇÃO DOS RESULTADOS

3.1.1 ASSUNTO - SISTEMA DE INFORMAÇÕES OPERACIONAIS

3.1.1.1 COMENTÁRIO: (024) O novo modelo de gestão do Plano Plurianual - PPA 2004-2007, instituído peloDecreto nº 5.233/2004, estabeleceu novas figuras para o gerenciamento dos programas do PPA,quais sejam: gerente de programa, gerente executivo e coordenador de ação. Nos termos do Decretonº 5.233, o gerente de programa, na qualidade de responsável pela gestão do programa, é o titular daunidade administrativa à qual o programa está vinculado; e ainda, pode contar com o apoio dogerente executivo no desempenho de suas atividades. O coordenador da ação é o responsável pelagestão da ação, sendo o titular da unidade administrativa à qual se vincula a ação. As informaçõessobre execução e monitoramento dos programas governamentais são inseridas no Sistema deInformações Gerenciais e de Planejamento – SIGPLAN, provenientes do SIAFI – SistemaIntegrado de Administração Financeira, SIDOR – Sistema Integrado de Dados Orçamentários,SIEST – Sistema de Informações das Estatais e dados fornecidos pelos gerentes de programas ecoordenadores de ação.

No que tange ao FCO, considerando que se trata de ação do tipo Operações Especiais(despesas que não contribuem para manutenção, expansão ou aperfeiçoamento das ações deGoverno, das quais não resulta um produto e não geram contraprestação direta em bens ouserviços), existem algumas particularidades a serem mencionadas. O coordenador da ação,conforme já comentado, é o titular da unidade administrativa a que o FCO está vinculado.Conforme registrado no item 5.2.2.1 deste Relatório, a Secretaria de Desenvolvimento do Centro-Oeste -SCO/MI e a Secretaria de Políticas de Desenvolvimento Regional - SDR/MI têm atribuiçõesno acompanhamento e na avaliação dos resultados do Fundo, ou seja, o acompanhamento da ação érealizado de forma conjunta pelas duas Secretarias. Em consulta ao SIGPLAN, em 4/4/2006,verificamos que o nome do coordenador do FCO não confere com o do titular da SCO/MI ou daSDR/MI. O nome apresentado é da servidora de matrícula Siape 8221649. Consta do SIGPLANque a coordenadora está lotada na “Secretaria de Desenvolvimento Regional”, contudo, segundoinformações do MI (Ofício nº 29/2006 CONDEL/FCO), a servidora não mais exerce atividades naSDR/MI. Apesar de o FCO ser acompanhado por duas Secretarias distintas, entendemos que ocoordenador da ação no SIGPLAN deveria ser o titular da SCO/MI, considerando que esta é aunidade responsável pelo desenvolvimento da região beneficiada pelo Fundo. Além disso, consta noitem 5.2.2.7 deste Relatório a relação de servidores do MI envolvidos no gerenciamento do Fundo,onde o gerente do FCO está subordinado à SCO/MI.

Como informação adicional, vale registrar que no Relatório de Auditoria nº 166888,referente ao Acompanhamento da Gestão 2005 da SCO/MI, consta a informação de que a SCO foiquestionada sobre as medidas adotadas para o cumprimento do art. 4º do Decreto n° 5.233/2004.Em atendimento, por meio do Memo nº 359/SCO/MI, de 9.9.2005, a Secretaria informou que nãogerencia nenhum programa do PPA 2004-2007, mas participa de programas compartilhados, cujogerente é o Secretário de Programas Regionais (SPR/MI). Não obstante essa justificativa, pelasrazões já registradas no parágrafo anterior, entendemos que o FCO está vinculado à SCO/MI, e poristo, é atribuição dessa Secretaria a inserção de dados do FCO no SIGPLAN.

Vale ressaltar que o FCO não possui meta prevista na LOA, e por isso, não é exigidodo coordenador da ação o preenchimento dos campos do SIGPLAN que tratem de execução físicada ação. Contudo, os demais campos – apesar de não serem obrigatórios - são abertos para

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

3

preenchimento do coordenador, tais como: informações gerais da ação, situação atual e se for ocaso, restrições e providências, para eventuais comentários que o coordenador considere relevantespara caracterização da ação. O campo sobre restrições e providências é particularmente relevantepara o FCO, uma vez que permite a inserção de dados sobre eventos que podem impedir oudificultar a execução da ação, como por exemplo, quantitativo de servidores envolvidos com oFCO, estrutura organizacional, recomendações/determinações de auditorias (CGU e TCU),dificuldades gerenciais, dentre outros procedimentos (de ordem administrativa, institucional,gerencial, política, etc) que o coordenador da ação julgar relevante. Assim que uma restrição éinserida no sistema, encaminha-se um e-mail informando sobre o registro aos seguintesdestinatários: Subsecretário de Planejamento, Orçamento e Administração do órgão responsávelpelo programa, Monitor do programa na Secretaria de Planejamento e Investimentos Estratégicos eGerente do Programa.1 Quanto a esses campos, verificamos, em 4/4/2006, que estavam sempreenchimento.

Face ao exposto, a SCO/MI informou, mediante o Ofício nº 29/2006 CONDEL/FCO,de 25/5/2006, que fará a análise dos possíveis dados que poderão ser implantados no SIGPLAN. Noentanto, continua pendente a questão do registro do nome do coordenador do FCO no SIGPLAN. ASCO/MI disponibilizou cópia do Ofício nº 053/2005/DGE/SE/MI, de 3/10/2005, e da Nota Técnicanº 5/2005, elaborada pela Coordenação-Geral de Planejamento e Modernização do MI - CGPM, edestinada à Secretaria de Planejamento e Investimentos Estratégicos do Ministério do Planejamento,Orçamento e Gestão. Em leitura à Nota Técnica, verificamos que os dados referentes à identificaçãodo gerente de programa e do coordenador da ação são extraídos automaticamente do Sistema deInformações Organizacionais do Governo Federal – SIORG. Esse sistema foi institucionalizadocomo fonte oficial de informações sobre a estrutura organizacional dos órgãos do Executivo.Contudo, segundo informado pela CGPM/MI, a atualização das informações sobre nomeação eexoneração de cargos comissionados, sob responsabilidade do Ministério do Planejamento, não vemsendo efetuada tempestivamente, e por isso, os nomes do gerente de programa e do coordenador daação estão desatualizados no SIGPLAN. O Ministério da Integração Nacional, por meio dosdocumentos mencionados, cientificou o Ministério do Planejamento da necessidade de promover aatualização do SIORG para possibilitar a responsabilização dos atores incumbidos da gestão dosprogramas e ações do PPA. Diante do exposto, considerando que as medidas necessárias àatualização do coordenador do FCO no SIGPLAN dependem de ações externas à SCO/MI,manteremos o assunto sob acompanhamento e aguardaremos o desenrolar das negociações junto aoMinistério do Planejamento.

RECOMENDAÇÃO:Recomendamos à Secretaria de Desenvolvimento do Centro-Oeste – SCO/MI

apresentar proposta com informações gerais sobre o FCO passíveis de serem inseridas noSistema de Informações Gerenciais e de Planejamento – SIGPLAN.

3.2 SUBÁREA - AVALIAÇÃO DE PROJETOS

3.2.1 ASSUNTO - CONTRATOS DE REPASSE

3.2.1.1 INFORMAÇÃO: (025)Solicitamos ao Banco do Brasil, por meio da SA-BB nº 175396/001, informações

sobre o atendimento ao art. 9º da Lei nº 7.827/89, a qual prevê que os bancos administradores

1 Informação extraída do Manual de Operação do SIGPLAN – Versão 2005, disponível no www.sigplan.gov.br.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

4

poderão repassar recursos dos Fundos a outras instituições autorizadas a funcionar pelo BancoCentral, com capacidade técnica e administrativa comprovada e aptas a realizar os programas decréditos criados com essa finalidade.

Em resposta, mediante o expediente Diretoria de Governo/GEFEP/DITIN –2005/55.042, de 20/2/2006, disponibilizaram a seguinte informação:

“informamos que não foram celebrados contratos de repasse de recursos com outrasinstituições financeiras. Como alternativa ao repasse de recursos a outrasinstituições, encontra-se em análise pela Agência de Fomento do Estado de MatoGrosso proposta para que aquela Agência atue na prospecção, recepção, pré-análisee encaminhamento de propostas de operações ao Banco. A agência de Fomento deGoiás também está analisando igual proposta. Estamos no aguardo de manifestaçãodaquelas Agências.”

Verificamos que o processo de contratação das Agências de Fomento de Goiás eMato Grosso como correspondentes bancários do BB encontra-se em análise, comacompanhamento do Ministério da Integração Nacional, desde o exercício de 2003, quandopassamos a monitorar este assunto.

4 GESTÃO FINANCEIRA

4.1 SUBÁREA - RECURSOS REALIZÁVEIS

4.1.1 ASSUNTO - PROVISÕES P/DEVEDORES DUVIDOSOS

4.1.1.1 COMENTÁRIO: (023)Verificamos na prestação de contas do Fundo que o Banco do Brasil constituiu

provisão para créditos de liquidação duvidosa - PCLD nos termos da Portaria Interministerial nº 1-C, de 15/1/2005. O saldo da PCLD em 31/12/2005 foi de R$ 164.368 mil. Esse valor é bastanteinferior ao do exercício de 2004 (R$ 380.546 mil) em virtude dos novos critérios estabelecidos pelaPortaria Interministerial, onde são consideradas as parcelas de principal e encargos vencidos hámais de 180 dias, e não mais as regras de classificação das operações estabelecida pela ResoluçãoCMN 2.682/99. Com isso, em 2005 houve reversão da PCLD no valor de R$ 265.419 mil. Esseprocedimento foi, inclusive, comentado pela empresa de auditoria independente como menosconservador e não consistente com as práticas adotadas pelo Banco para operações de mesmanatureza.

Em análise aos demonstrativos contábeis do Fundo, constatamos divergência entre ovalor registrado na DRE como despesa com provisão para créditos de liquidação duvidosa, nomontante de R$ 50.131 mil, com o total informado no item 4.3 das notas explicativas, que se refereao valor constituído de PCLD no período, que foi de R$ 49.241 mil. Como os valores sãodiferentes, os responsáveis pela contabilidade do Fundo devem apresentar justificativas para essadivergência.

Cumpre registrar que a Portaria nº 1-C foi revogada integralmente pela PortariaInterministerial nº 11, de 28/12/2005, publicada em 23/1/2006. Portanto, a partir do exercício de2006, o Banco do Brasil deverá seguir os novos critérios dessa Portaria para constituição de PCLDe reconhecimento de prejuízo. Com relação ao provisionamento, a Portaria traz como faculdade dosbancos administradores dos Fundos Constitucionais a possibilidade de constituir PCLD com base

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

5

nas normas do Banco Central e Conselho Monetário Nacional, ou seja, na Resolução CMN nº2.682/99. Com isso, se o Banco do Brasil optar por constituir a PCLD nos moldes da Resolução2.682, haverá impacto negativo no patrimônio do Fundo, porém corrigindo a reversão ocorrida noexercício de 2005.

RECOMENDAÇÃO:Recomendamos ao Banco do Brasil apresentar justificativas para a divergência

entre o valor informado como constituição de PCLD no exercício de 2005 no item 4.3 dasnotas explicativas com o registrado na DRE.

5 CONTROLES DA GESTÃO

5.1 SUBÁREA - CONTROLES EXTERNOS

5.1.1 ASSUNTO - ATUAÇÃO DA AUDITORIA EXTERNA

5.1.1.1 COMENTÁRIO: (001)Conforme previsto no §2º do art. 20 da Lei nº 7.827/89, o BB firmou o contrato nº

2000/86161141 com a empresa PricewaterhouseCoopers Auditores Independentes para certificaçãodos demonstrativos contábeis, do cumprimento das disposições legais e constitucionais e outrosprocedimentos usuais de auditagem. O contrato foi celebrado em 2001 e teve sua vigênciaprorrogada por 4 vezes, até 31/12/2005. Esta última alteração foi autorizada mediante o 14º AditivoContratual. No exercício sob exame, as despesas com auditoria externa somaram R$ 46 mil.

Verificamos que o parecer da auditoria independente sobre os balanços patrimoniais,demonstrações do resultado, mutações do patrimônio social e das origens e aplicações de recursosdo FCO, relativos a 2005, manifesta opinião favorável quanto à adequada representatividade dasdemonstrações contábeis no que se refere à posição patrimonial e financeira do FCO. O parecerressalta apenas o impacto positivo no resultado do Fundo gerado pela alteração na forma deprovisão para créditos de liquidação duvidosa, segundo os critérios da Portaria Interministerial nº 1-C, de 15/1/2005. Este assunto encontra-se detalhado neste Relatório no item 4.1.1.1.

No que tange ao Relatório Especial sobre a Auditoria das Demonstrações Contábeise sobre o Estudo e Avaliação dos Sistemas Contábil e de Controles Internos, registramos orecebimento apenas do Relatório que se refere a 30 de junho de 2005 – o Relatório de 31/12/2005não tinha sido disponibilizado ao Banco do Brasil. Em análise ao Relatório, verificamos que foramexpedidas duas recomendações para aprimoramento dos sistemas contábeis e de controles internos,quais sejam:

1. Registrar como prejuízo as operações em atraso há mais de 360 dias – em30/6/2005 o FCO possuía operações com parcelas de principal e encargos vencidoshá mais de 360 dias, não baixadas, no valor total de R$ 66.801 mil. A constataçãoestava em desacordo com a Portaria nº 1-C, cuja determinação era no sentido de queas operações com parcelas vencidas há mais de 360 dias deveriam ser reconhecidascomo prejuízo;2. Adotar critério uniforme ao do administrador para reconhecimento de provisãopara créditos de liquidação duvidosa – a PricewaterhouseCoopers entende que oFCO deve utilizar o mesmo critério adotado pelo Banco do Brasil paraestabelecimento de provisão em operações de mesma natureza, seguindo as regras daResolução CMN nº 2.682, com vistas a manter uma prática consistente para o grupo.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

6

A manifestação do Banco do Brasil para as duas recomendações foi a mesma.Informou que já havia sugerido ao Ministério da Integração Nacional proposta para que asoperações de risco integral ou compartilhado do Fundo fossem provisionadas e tivessem oreconhecimento de prejuízo segundo as regras do Conselho Monetário Nacional - CMN e/ou BancoCentral do Brasil. Cumpre ressaltar que a Portaria Interministerial nº 11, publicada em 23/1/2006,encerra essas questões, uma vez que faculta aos bancos administradores, nas operações de riscointegral ou compartilhado dos Fundos, a adoção das normas estabelecidas pelo CMN ou BancoCentral.

Contudo, tendo em vista que ainda não recebemos o Relatório da auditoria externaque dispõe sobre o Estudo e Avaliação dos Sistemas Contábil e de Controles Internos relativo a 31de dezembro de 2005, torna-se necessária a solicitação de esclarecimentos adicionais ao BB sobre oatendimento à recomendação que trata das operações que não foram baixadas como prejuízo novalor de R$ 66.801 mil. O comentário sobre o estágio atual de implementação dessa recomendação– registrado pelo BB no Relatório de Gestão do banco operador – também não informa se noexercício de 2005 foi efetuada a baixa dessas operações.

Por fim, a auditoria independente certificou que não localizou exceções quanto aocumprimento das disposições legais e constitucionais aplicáveis ao Fundo, em atendimento àdeterminação prevista na Lei nº 7.827/89.

RECOMENDAÇÃO:Recomendamos ao Banco do Brasil:

a) apresentar cópia do Relatório Especial sobre a Auditoria das Demonstrações Contábeis esobre o Estudo e Avaliação dos Sistemas Contábil e de Controles Internos, referentes a31/12/2005;

b) informar as medidas adotadas para atendimento da recomendação nº 1 da auditoriaindependente – registrar como prejuízo as operações em atraso há mais de 360 dias.

5.1.2 ASSUNTO - ATUAÇÃO TCU/SECEX NO EXERCÍCIO

5.1.2.1 COMENTÁRIO: (002)Em virtude do acompanhamento da gestão do FCO, solicitamos ao Banco do Brasil,

por meio do Ofício nº 29.485 DAINT/SFC/CGU-PR, de 19/10/2005, informações sobrediligências/determinações do Tribunal de Contas da União – TCU emitidas no período de janeiro asetembro/2005. Em atendimento, recebemos o expediente Auditoria Interna/Acomp-2005/7023, de7/11/2005, onde foram anexadas documentações de diversas áreas do Banco. Com relação aosmeses de outubro a dezembro/2005, em resposta à SA-BB nº 175396/001, o Banco informou que“não houve ou não nos foi dado conhecimento de atuação/diligência do TCU no período de outubro adezembro de 2005”. No que tange a possíveis determinações/diligências dirigidas ao MI e CONDEL,e em resposta à S.A.-MI nº 175396/002, o Ministério comunicou que não foram encontradas nosarquivos outras diligências/determinações proferidas pelo TCU, além do contido no Acórdão nº1109/2005 – 2ª Câmara.

A partir da documentação encaminhada, verificamos que o TCU proferiudeterminações ao Banco do Brasil por meio dos Acórdãos nºs 789/2005-1ª Câmara e 435/2005-Plenário, que tratam, respectivamente, do julgamento das contas de 2002 do FCO e do provimentodos Embargos de Declaração opostos contra o Acórdão nº 1114/2004-Plenário. Além dessas

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

7

informações, constatamos, ainda, que o TCU oficiou ao BB com vistas ao saneamento de falhas noprocesso de prestação de contas do Fundo relativo ao exercício de 2003.

Ademais, esta Secretaria foi notificada do julgamento das contas do FCO relativasaos exercícios de 2000 (Acórdão 1109/2005-2ª Câmara) e 2003 (Acórdão nº 317/2006-1ª Câmara),onde constam determinações ao BB, ao CONDEL e à SFC.

Cotejando as demandas do TCU com as informações prestadas pelos gestores doFCO, constatamos que não foram atendidas todas as determinações. Segue tabela demonstrativa dasprovidências adotadas pelo BB e CONDEL no atendimento às determinações do TCU. Quanto aoatendimento às determinações dirigidas à SFC, teceremos comentários em tópico específico.

BANCO DO BRASILDILIGÊNCIA TCU ASSUNTO DA DILIGÊNCIA PROVIDÊNCIAS DO GESTOR - BBOfício nº 267/2005 2ªSECEX, de 5/5/2005 –TC 013.001/2004-8

Informações para saneamento doprocesso de prestação de contas doFCO, exercício 2003:a) obrigatoriedade de contratação do

FCO pelo sistema Portal deNegócios;

b) controle da contratação de taxasfora dos limites legais;

c) providências do BB para glosarnotas fiscais inidôneas;

d) verificação do cumprimento daResolução CONDEL nº 197;

e) comprovação da regularização daprestação de contas de operaçõesfiscalizadas pela SFC;

f) informações sobre a atuação daAuditoria Interna/BB no FCO;

g) informações sobre o cálculo daremuneração das disponibilidadesdo Fundo.

Atendimento às alíneas “a” e “b”:- Expediente Diretoria de Agronegócios –

2005/0675, de 19/5/2005;- Expediente DICOM 2005/0721, de

23/5/2005.

Atendimento às alíneas “c” e “e”:- Expediente Diretoria de Distribuição/Div. de

Apoio à Gestão da Rede – 2005/1043, de25/5/2005, e anexos.

Atendimento às alíneas “d” e “g”:- Expediente Diretoria de

Governo/Gefep/Ditin – 2005/55.088, de19/5/2005, e anexos;

Atendimento à alínea “f”:“informamos que em 2004 não foi realizada auditorianas operações de crédito do FCO. Atualmente, aGerência Regional de Auditoria de Cuiabá estádesenvolvendo trabalho de auditoria nas operaçõescontratadas com recursos do FCO, com previsão deconclusão para setembro de 2005.”

Ofício nº 286/2005 2ªSECEX, de 12/5/2005– TC 013.896/2003-7

Determinações do Acórdão 789/2005(julgamento das contas do FCO, exercício de2002):“1.1 faça encontro de contas, de forma aapurar em todas as operações do FCOrealizadas por meio do convênio BB AGRO,os valores que foram pagos ao Banco atítulo de taxa “flat”;1.2 exclua as respectivas taxas “flat” dossaldos das operações “em Ser” e restitua osvalores às disponibilidades do Fundo;1.3 restitua o valor da taxa “flat”, com asdevidas correções, aos mutuários queporventura já tenham quitado seusfinanciamentos;1.4 providencie, se já não o fez, a alteraçãode suas instruções internas, com o objetivode eliminar a cobrança da taxa “flat” nasoperações de crédito que envolvam recursospúblicos federais, inclusive e principalmentedo FCO, seja a débito da conta do mutuárioou do fornecedor dos bens financiados;1.5 identifique todos os financiamentos em

- Informações sobre os itens 1.5 e 1.7:Expediente DICOM 2005/1517, de4/10/2005; e,

- Expediente Diretoria de Agronegócios –2005/1374, de 20/9/2005.

- Demais itens: Expediente Diretoria deGoverno/GEFEP/DITIN – 2005/55196, de4/11/2005 – onde registra que o BB interpôsrecurso de reconsideração contra o Acórdão789/2005, visando a exclusão dos itens “1.1”a “1.3” e parte do “1.4”.

Por oportuno, informamos que o TCUcomunicou a esta Secretaria, em 27/3/2006, oresultado do julgamento do recurso dereconsideração impetrado pelo Banco. Nãohouve provimento do recurso dereconsideração em virtude de argumentosinsuficientes para alterar os fundamentos dadecisão recorrida. Vide Acórdão nº 532/2006

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

8

que foram praticadas taxas de juros abaixode 1% a.a. ou acima de 14% a.a., emdesacordo com o permitido pela Lei nº10.177/01, corrija os juros cobrados dosmutuários e promova eventuaisressarcimentos/cobranças dos valoresindevidos;1.6 encaminhe ao Tribunal de Contas daUnião, no prazo de 120 dias, relatório arespeito das providências adotadasreferentes aos itens “1.1” e “1.5” acima;1.7 obedeça aos critérios estabelecidos emseus normativos LIC 122.3 e 84.4 para arealização das fiscalizações do FCO Rural.”

– 1ª Câmara. Esta Secretaria detectou essacobrança irregular em diversas operações,tanto por ocasião das auditorias de gestão,quanto nas fiscalizações do programa SorteioPúblico de Municípios. Desta forma, cabe aoBB atender à determinação do TCU,regularizando as operações já apontadas pelaCGU, e rastreando as demais operações ondea cobrança foi efetuada.

Ofício nº 248/2005 2ªSECEX, de 25/4/2005– TC 013.267/1999-0

Encaminha, para conhecimento, cópia doAcórdão nº 435/2005, bem como doRelatório e Voto que o fundamentaram.O Acórdão confere nova redação às alíneas“b.7” e “b.8” do subitem 9.3 do Acórdão1114/2005:“b.7 - que se abstenha de auferirremuneração adicional sobre o saldo dosrecursos do FCO destinados aos programasde reforma agrária cujos contratos tenhamsido firmados anteriormente à edição daResolução/CMN 2.766, de 10/08/2000,vigentes até 11/08/2004, data da publicaçãodo Acórdão 1114/2004, e que não tenhamsido objeto de renegociação;b.8 - que deixe de cobrar do FCO o valorequivalente ao rebate sobre o juro (delcredere), nas operações firmadas entre1º/12/1998 e 12/01/2001, para as quaistenham sido concedidas contratualmente osrebates nos encargos financeiros;”

Determinações atendidas, segundo consta doExpediente Diretoria de Governo/GEFEP/DITIN– 2005/55196, de 4/11/2005.

Acórdão nº 1109/2005-2ª Câmara (TC010.046/2001-1)

Julgamento das contas de 2000 do FCO.“6.1.2. ao Banco do Brasil que:6.1.2.1. acrescente aos Relatórios dePrestação de Contas do FCO, enviadosanualmente a esta Corte de Contas, umrelatório contendo as conclusões a que osauditores internos chegaram, quando darealização de suas auditorias envolvendorecursos do Fundo Constitucional deFinanciamento do Centro-Oeste, asprovidências adotadas para saneamento dasfalhas porventura encontradas, a quantidadede operações auditadas e a quantidade deoperações em que ocorreram as conclusõesreferidas;”

O BB não acrescentou ao processo de prestaçãode contas o relatório solicitado pelo TCU. OBanco deve providenciar a inclusão do citadorelatório ainda nas contas de 2005 do FCO.Na oportunidade, informamos que consta notópico 5.1.1.1 deste Relatório informações sobreos trabalhos realizados pela Auditoria Interna notocante ao FCO.

Acórdão nº 317/2006-1ª Câmara

Julgamento das contas de 2003 do FCO.“1. Ao Banco do Brasil que:1.1 articule-se com os conselhos estaduaisde desenvolvimento sustentável - CEDRS,de forma que sejam cumpridas asprogramações anuais do FCO para aaplicação dos percentuais destinados aoPRONAF-RA;1.2 doravante, inclua em todos os planosanuais de atividades de auditoria interna –PAAAI, auditorias voltadas para asoperações de crédito com recursos do FCO,informando nas prestações anuais de contasdo Fundo as conclusões, as recomendações

Considerando que o Acórdão foi publicado em2006, o atendimento às determinações seráverificado quando da realização da auditoria degestão do exercício de 2006.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

9

e as determinações advindas dasauditorias;”

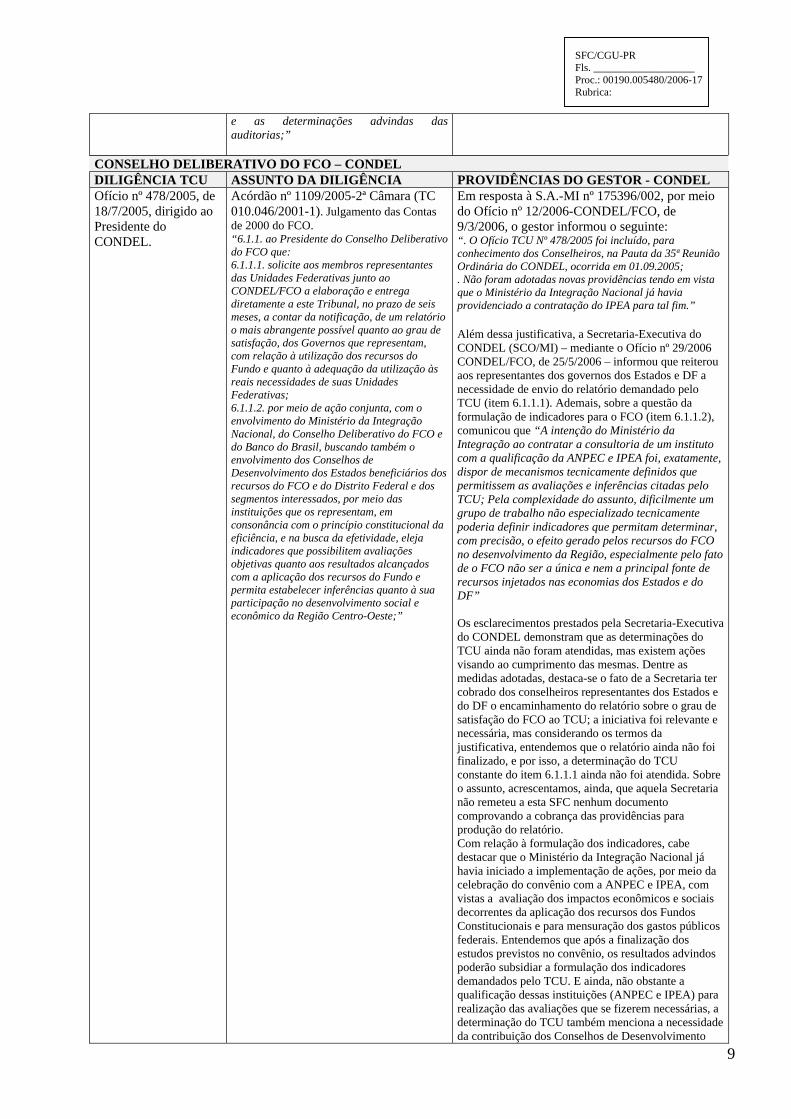

CONSELHO DELIBERATIVO DO FCO – CONDELDILIGÊNCIA TCU ASSUNTO DA DILIGÊNCIA PROVIDÊNCIAS DO GESTOR - CONDELOfício nº 478/2005, de18/7/2005, dirigido aoPresidente doCONDEL.

Acórdão nº 1109/2005-2ª Câmara (TC010.046/2001-1). Julgamento das Contasde 2000 do FCO.“6.1.1. ao Presidente do Conselho Deliberativodo FCO que:6.1.1.1. solicite aos membros representantesdas Unidades Federativas junto aoCONDEL/FCO a elaboração e entregadiretamente a este Tribunal, no prazo de seismeses, a contar da notificação, de um relatórioo mais abrangente possível quanto ao grau desatisfação, dos Governos que representam,com relação à utilização dos recursos doFundo e quanto à adequação da utilização àsreais necessidades de suas UnidadesFederativas;6.1.1.2. por meio de ação conjunta, com oenvolvimento do Ministério da IntegraçãoNacional, do Conselho Deliberativo do FCO edo Banco do Brasil, buscando também oenvolvimento dos Conselhos deDesenvolvimento dos Estados beneficiários dosrecursos do FCO e do Distrito Federal e dossegmentos interessados, por meio dasinstituições que os representam, emconsonância com o princípio constitucional daeficiência, e na busca da efetividade, elejaindicadores que possibilitem avaliaçõesobjetivas quanto aos resultados alcançadoscom a aplicação dos recursos do Fundo epermita estabelecer inferências quanto à suaparticipação no desenvolvimento social eeconômico da Região Centro-Oeste;”

Em resposta à S.A.-MI nº 175396/002, por meiodo Ofício nº 12/2006-CONDEL/FCO, de9/3/2006, o gestor informou o seguinte:“. O Ofício TCU Nº 478/2005 foi incluído, paraconhecimento dos Conselheiros, na Pauta da 35ª ReuniãoOrdinária do CONDEL, ocorrida em 01.09.2005;. Não foram adotadas novas providências tendo em vistaque o Ministério da Integração Nacional já haviaprovidenciado a contratação do IPEA para tal fim.”

Além dessa justificativa, a Secretaria-Executiva doCONDEL (SCO/MI) – mediante o Ofício nº 29/2006CONDEL/FCO, de 25/5/2006 – informou que reiterouaos representantes dos governos dos Estados e DF anecessidade de envio do relatório demandado peloTCU (item 6.1.1.1). Ademais, sobre a questão daformulação de indicadores para o FCO (item 6.1.1.2),comunicou que “A intenção do Ministério daIntegração ao contratar a consultoria de um institutocom a qualificação da ANPEC e IPEA foi, exatamente,dispor de mecanismos tecnicamente definidos quepermitissem as avaliações e inferências citadas peloTCU; Pela complexidade do assunto, dificilmente umgrupo de trabalho não especializado tecnicamentepoderia definir indicadores que permitam determinar,com precisão, o efeito gerado pelos recursos do FCOno desenvolvimento da Região, especialmente pelo fatode o FCO não ser a única e nem a principal fonte derecursos injetados nas economias dos Estados e doDF”

Os esclarecimentos prestados pela Secretaria-Executivado CONDEL demonstram que as determinações doTCU ainda não foram atendidas, mas existem açõesvisando ao cumprimento das mesmas. Dentre asmedidas adotadas, destaca-se o fato de a Secretaria tercobrado dos conselheiros representantes dos Estados edo DF o encaminhamento do relatório sobre o grau desatisfação do FCO ao TCU; a iniciativa foi relevante enecessária, mas considerando os termos dajustificativa, entendemos que o relatório ainda não foifinalizado, e por isso, a determinação do TCUconstante do item 6.1.1.1 ainda não foi atendida. Sobreo assunto, acrescentamos, ainda, que aquela Secretarianão remeteu a esta SFC nenhum documentocomprovando a cobrança das providências paraprodução do relatório.Com relação à formulação dos indicadores, cabedestacar que o Ministério da Integração Nacional jáhavia iniciado a implementação de ações, por meio dacelebração do convênio com a ANPEC e IPEA, comvistas a avaliação dos impactos econômicos e sociaisdecorrentes da aplicação dos recursos dos FundosConstitucionais e para mensuração dos gastos públicosfederais. Entendemos que após a finalização dosestudos previstos no convênio, os resultados advindospoderão subsidiar a formulação dos indicadoresdemandados pelo TCU. E ainda, não obstante aqualificação dessas instituições (ANPEC e IPEA) pararealização das avaliações que se fizerem necessárias, adeterminação do TCU também menciona a necessidadeda contribuição dos Conselhos de Desenvolvimento

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

10

dos Estados e do DF e dos demais segmentosinteressados na avaliação dos resultados alcançados ena participação do FCO no desenvolvimento da região.Face ao exposto, consideramos que encontra-se emandamento o atendimento à determinação constante doitem 6.1.1.2.

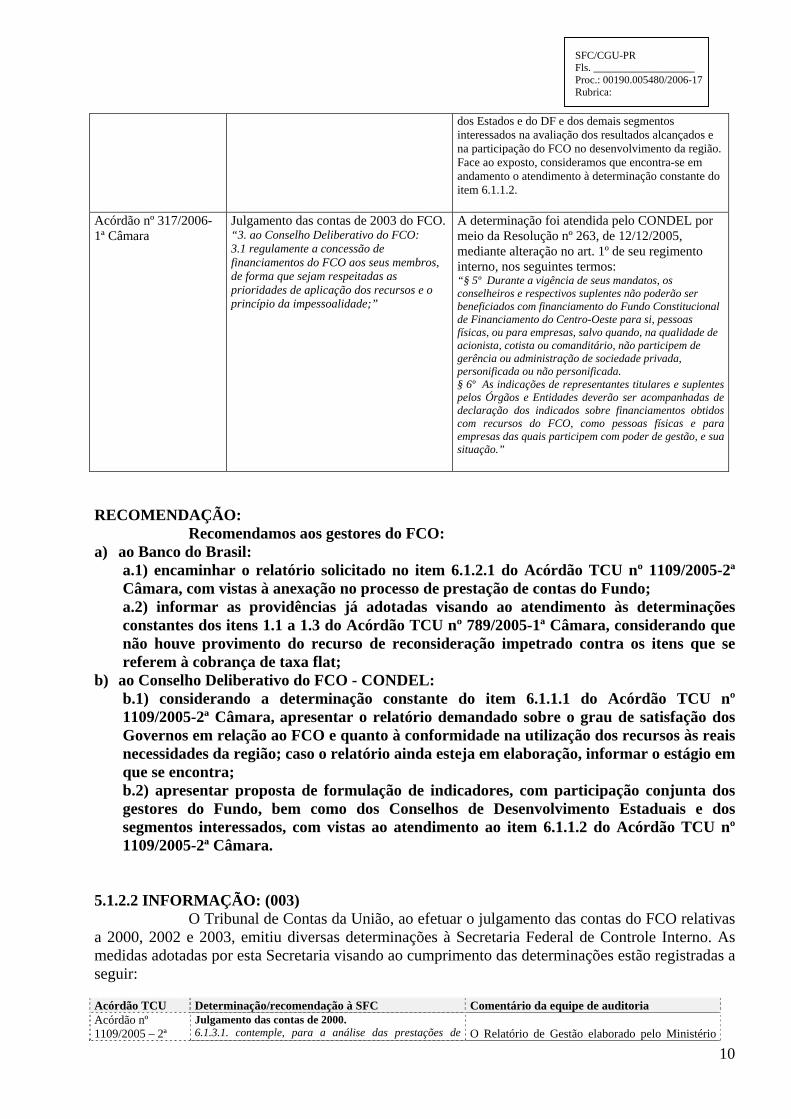

Acórdão nº 317/2006-1ª Câmara

Julgamento das contas de 2003 do FCO.“3. ao Conselho Deliberativo do FCO:3.1 regulamente a concessão definanciamentos do FCO aos seus membros,de forma que sejam respeitadas asprioridades de aplicação dos recursos e oprincípio da impessoalidade;”

A determinação foi atendida pelo CONDEL pormeio da Resolução nº 263, de 12/12/2005,mediante alteração no art. 1º de seu regimentointerno, nos seguintes termos:“§ 5º Durante a vigência de seus mandatos, osconselheiros e respectivos suplentes não poderão serbeneficiados com financiamento do Fundo Constitucionalde Financiamento do Centro-Oeste para si, pessoasfísicas, ou para empresas, salvo quando, na qualidade deacionista, cotista ou comanditário, não participem degerência ou administração de sociedade privada,personificada ou não personificada.§ 6º As indicações de representantes titulares e suplentespelos Órgãos e Entidades deverão ser acompanhadas dedeclaração dos indicados sobre financiamentos obtidoscom recursos do FCO, como pessoas físicas e paraempresas das quais participem com poder de gestão, e suasituação.”

RECOMENDAÇÃO:Recomendamos aos gestores do FCO:

a) ao Banco do Brasil:a.1) encaminhar o relatório solicitado no item 6.1.2.1 do Acórdão TCU nº 1109/2005-2ªCâmara, com vistas à anexação no processo de prestação de contas do Fundo;a.2) informar as providências já adotadas visando ao atendimento às determinaçõesconstantes dos itens 1.1 a 1.3 do Acórdão TCU nº 789/2005-1ª Câmara, considerando quenão houve provimento do recurso de reconsideração impetrado contra os itens que sereferem à cobrança de taxa flat;

b) ao Conselho Deliberativo do FCO - CONDEL:b.1) considerando a determinação constante do item 6.1.1.1 do Acórdão TCU nº1109/2005-2ª Câmara, apresentar o relatório demandado sobre o grau de satisfação dosGovernos em relação ao FCO e quanto à conformidade na utilização dos recursos às reaisnecessidades da região; caso o relatório ainda esteja em elaboração, informar o estágio emque se encontra;b.2) apresentar proposta de formulação de indicadores, com participação conjunta dosgestores do Fundo, bem como dos Conselhos de Desenvolvimento Estaduais e dossegmentos interessados, com vistas ao atendimento ao item 6.1.1.2 do Acórdão TCU nº1109/2005-2ª Câmara.

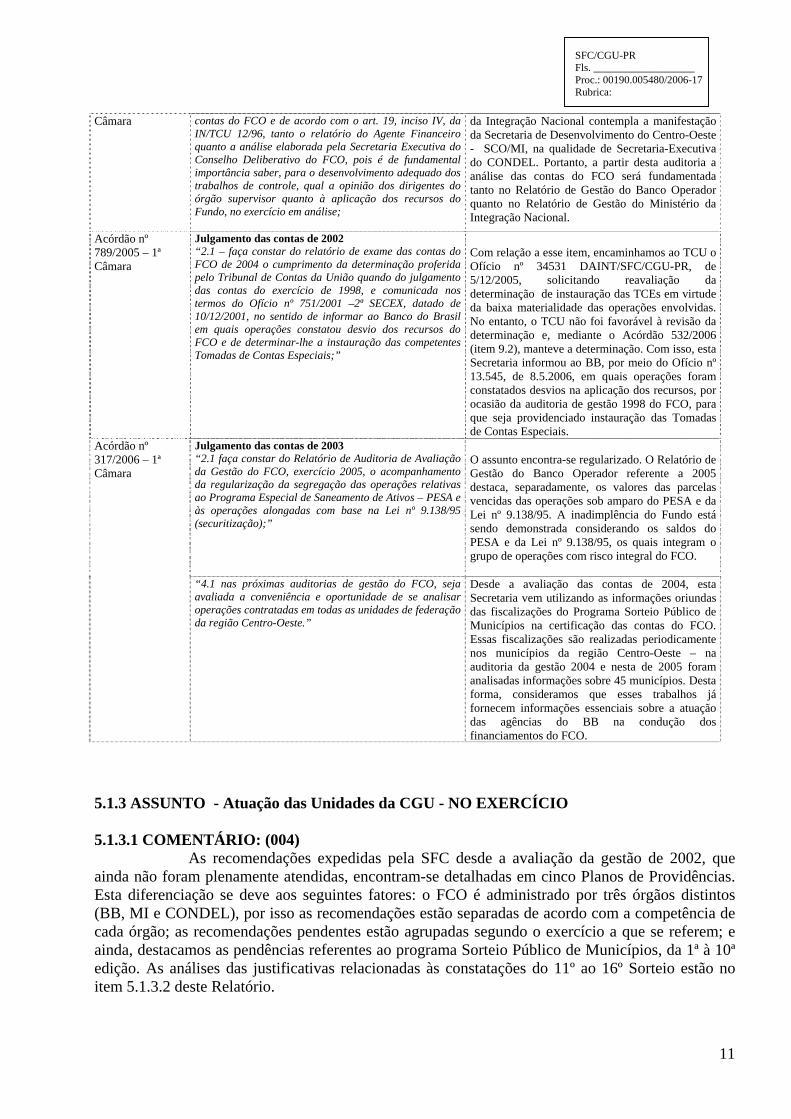

5.1.2.2 INFORMAÇÃO: (003)O Tribunal de Contas da União, ao efetuar o julgamento das contas do FCO relativas

a 2000, 2002 e 2003, emitiu diversas determinações à Secretaria Federal de Controle Interno. Asmedidas adotadas por esta Secretaria visando ao cumprimento das determinações estão registradas aseguir:

Acórdão TCU Determinação/recomendação à SFC Comentário da equipe de auditoriaAcórdão nº1109/2005 – 2ª

Julgamento das contas de 2000.6.1.3.1. contemple, para a análise das prestações de O Relatório de Gestão elaborado pelo Ministério

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

11

Câmara contas do FCO e de acordo com o art. 19, inciso IV, daIN/TCU 12/96, tanto o relatório do Agente Financeiroquanto a análise elaborada pela Secretaria Executiva doConselho Deliberativo do FCO, pois é de fundamentalimportância saber, para o desenvolvimento adequado dostrabalhos de controle, qual a opinião dos dirigentes doórgão supervisor quanto à aplicação dos recursos doFundo, no exercício em análise;

da Integração Nacional contempla a manifestaçãoda Secretaria de Desenvolvimento do Centro-Oeste- SCO/MI, na qualidade de Secretaria-Executivado CONDEL. Portanto, a partir desta auditoria aanálise das contas do FCO será fundamentadatanto no Relatório de Gestão do Banco Operadorquanto no Relatório de Gestão do Ministério daIntegração Nacional.

Acórdão nº789/2005 – 1ªCâmara

Julgamento das contas de 2002“2.1 – faça constar do relatório de exame das contas doFCO de 2004 o cumprimento da determinação proferidapelo Tribunal de Contas da União quando do julgamentodas contas do exercício de 1998, e comunicada nostermos do Ofício nº 751/2001 –2ª SECEX, datado de10/12/2001, no sentido de informar ao Banco do Brasilem quais operações constatou desvio dos recursos doFCO e de determinar-lhe a instauração das competentesTomadas de Contas Especiais;”

Com relação a esse item, encaminhamos ao TCU oOfício nº 34531 DAINT/SFC/CGU-PR, de5/12/2005, solicitando reavaliação dadeterminação de instauração das TCEs em virtudeda baixa materialidade das operações envolvidas.No entanto, o TCU não foi favorável à revisão dadeterminação e, mediante o Acórdão 532/2006(item 9.2), manteve a determinação. Com isso, estaSecretaria informou ao BB, por meio do Ofício nº13.545, de 8.5.2006, em quais operações foramconstatados desvios na aplicação dos recursos, porocasião da auditoria de gestão 1998 do FCO, paraque seja providenciado instauração das Tomadasde Contas Especiais.

Julgamento das contas de 2003“2.1 faça constar do Relatório de Auditoria de Avaliaçãoda Gestão do FCO, exercício 2005, o acompanhamentoda regularização da segregação das operações relativasao Programa Especial de Saneamento de Ativos – PESA eàs operações alongadas com base na Lei nº 9.138/95(securitização);”

O assunto encontra-se regularizado. O Relatório deGestão do Banco Operador referente a 2005destaca, separadamente, os valores das parcelasvencidas das operações sob amparo do PESA e daLei nº 9.138/95. A inadimplência do Fundo estásendo demonstrada considerando os saldos doPESA e da Lei nº 9.138/95, os quais integram ogrupo de operações com risco integral do FCO.

Acórdão nº317/2006 – 1ªCâmara

“4.1 nas próximas auditorias de gestão do FCO, sejaavaliada a conveniência e oportunidade de se analisaroperações contratadas em todas as unidades de federaçãoda região Centro-Oeste.”

Desde a avaliação das contas de 2004, estaSecretaria vem utilizando as informações oriundasdas fiscalizações do Programa Sorteio Público deMunicípios na certificação das contas do FCO.Essas fiscalizações são realizadas periodicamentenos municípios da região Centro-Oeste – naauditoria da gestão 2004 e nesta de 2005 foramanalisadas informações sobre 45 municípios. Destaforma, consideramos que esses trabalhos jáfornecem informações essenciais sobre a atuaçãodas agências do BB na condução dosfinanciamentos do FCO.

5.1.3 ASSUNTO - Atuação das Unidades da CGU - NO EXERCÍCIO

5.1.3.1 COMENTÁRIO: (004)As recomendações expedidas pela SFC desde a avaliação da gestão de 2002, que

ainda não foram plenamente atendidas, encontram-se detalhadas em cinco Planos de Providências.Esta diferenciação se deve aos seguintes fatores: o FCO é administrado por três órgãos distintos(BB, MI e CONDEL), por isso as recomendações estão separadas de acordo com a competência decada órgão; as recomendações pendentes estão agrupadas segundo o exercício a que se referem; eainda, destacamos as pendências referentes ao programa Sorteio Público de Municípios, da 1ª à 10ªedição. As análises das justificativas relacionadas às constatações do 11º ao 16º Sorteio estão noitem 5.1.3.2 deste Relatório.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

12

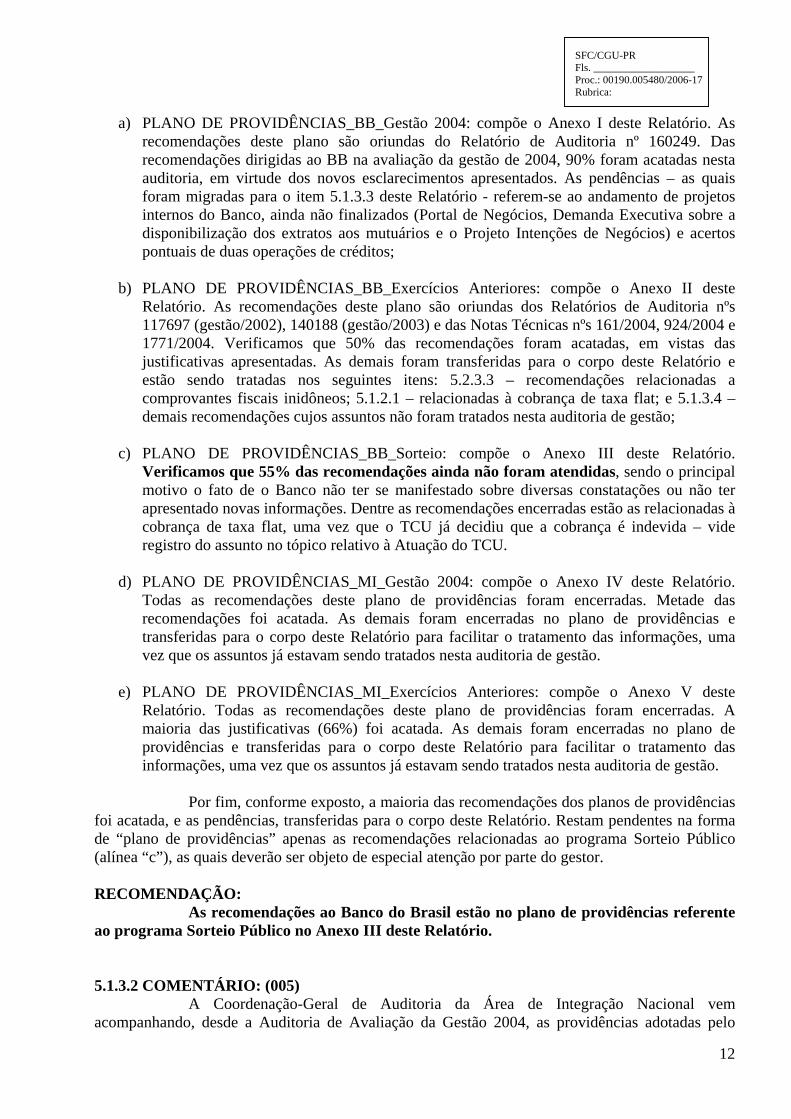

a) PLANO DE PROVIDÊNCIAS_BB_Gestão 2004: compõe o Anexo I deste Relatório. Asrecomendações deste plano são oriundas do Relatório de Auditoria nº 160249. Dasrecomendações dirigidas ao BB na avaliação da gestão de 2004, 90% foram acatadas nestaauditoria, em virtude dos novos esclarecimentos apresentados. As pendências – as quaisforam migradas para o item 5.1.3.3 deste Relatório - referem-se ao andamento de projetosinternos do Banco, ainda não finalizados (Portal de Negócios, Demanda Executiva sobre adisponibilização dos extratos aos mutuários e o Projeto Intenções de Negócios) e acertospontuais de duas operações de créditos;

b) PLANO DE PROVIDÊNCIAS_BB_Exercícios Anteriores: compõe o Anexo II desteRelatório. As recomendações deste plano são oriundas dos Relatórios de Auditoria nºs117697 (gestão/2002), 140188 (gestão/2003) e das Notas Técnicas nºs 161/2004, 924/2004 e1771/2004. Verificamos que 50% das recomendações foram acatadas, em vistas dasjustificativas apresentadas. As demais foram transferidas para o corpo deste Relatório eestão sendo tratadas nos seguintes itens: 5.2.3.3 – recomendações relacionadas acomprovantes fiscais inidôneos; 5.1.2.1 – relacionadas à cobrança de taxa flat; e 5.1.3.4 –demais recomendações cujos assuntos não foram tratados nesta auditoria de gestão;

c) PLANO DE PROVIDÊNCIAS_BB_Sorteio: compõe o Anexo III deste Relatório.Verificamos que 55% das recomendações ainda não foram atendidas, sendo o principalmotivo o fato de o Banco não ter se manifestado sobre diversas constatações ou não terapresentado novas informações. Dentre as recomendações encerradas estão as relacionadas àcobrança de taxa flat, uma vez que o TCU já decidiu que a cobrança é indevida – videregistro do assunto no tópico relativo à Atuação do TCU.

d) PLANO DE PROVIDÊNCIAS_MI_Gestão 2004: compõe o Anexo IV deste Relatório.Todas as recomendações deste plano de providências foram encerradas. Metade dasrecomendações foi acatada. As demais foram encerradas no plano de providências etransferidas para o corpo deste Relatório para facilitar o tratamento das informações, umavez que os assuntos já estavam sendo tratados nesta auditoria de gestão.

e) PLANO DE PROVIDÊNCIAS_MI_Exercícios Anteriores: compõe o Anexo V desteRelatório. Todas as recomendações deste plano de providências foram encerradas. Amaioria das justificativas (66%) foi acatada. As demais foram encerradas no plano deprovidências e transferidas para o corpo deste Relatório para facilitar o tratamento dasinformações, uma vez que os assuntos já estavam sendo tratados nesta auditoria de gestão.

Por fim, conforme exposto, a maioria das recomendações dos planos de providênciasfoi acatada, e as pendências, transferidas para o corpo deste Relatório. Restam pendentes na formade “plano de providências” apenas as recomendações relacionadas ao programa Sorteio Público(alínea “c”), as quais deverão ser objeto de especial atenção por parte do gestor.

RECOMENDAÇÃO:As recomendações ao Banco do Brasil estão no plano de providências referente

ao programa Sorteio Público no Anexo III deste Relatório.

5.1.3.2 COMENTÁRIO: (005)A Coordenação-Geral de Auditoria da Área de Integração Nacional vem

acompanhando, desde a Auditoria de Avaliação da Gestão 2004, as providências adotadas pelo

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

13

Banco do Brasil frente às constatações registradas nos relatórios de fiscalização dos sorteiospúblicos. Esses relatórios têm o seguinte fluxo: são encaminhados pela CGU ao Ministério daIntegração Nacional, que se encarrega de enviá-los às unidades gestoras vinculadas. No caso doFCO, o Banco do Brasil é responsável por adotar as providências e comunicá-las ao Ministério, queas encaminhará à CGU.

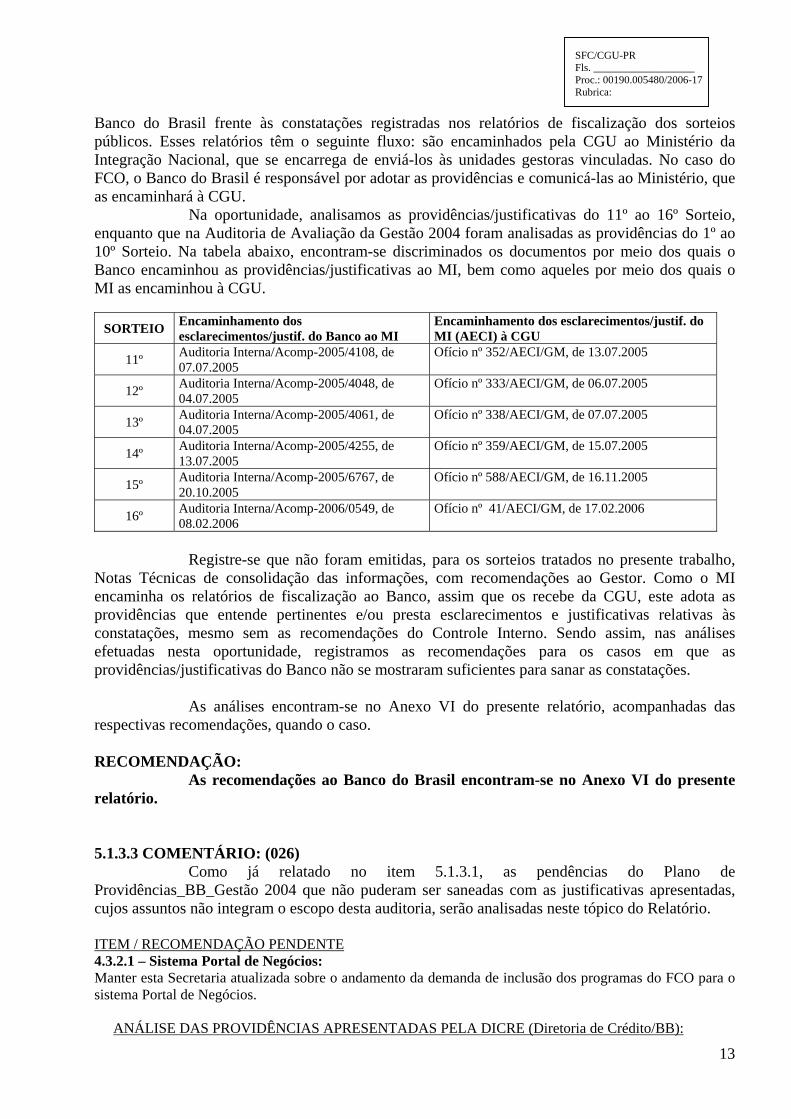

Na oportunidade, analisamos as providências/justificativas do 11º ao 16º Sorteio,enquanto que na Auditoria de Avaliação da Gestão 2004 foram analisadas as providências do 1º ao10º Sorteio. Na tabela abaixo, encontram-se discriminados os documentos por meio dos quais oBanco encaminhou as providências/justificativas ao MI, bem como aqueles por meio dos quais oMI as encaminhou à CGU.

SORTEIO Encaminhamento dosesclarecimentos/justif. do Banco ao MI

Encaminhamento dos esclarecimentos/justif. doMI (AECI) à CGU

11º Auditoria Interna/Acomp-2005/4108, de07.07.2005

Ofício nº 352/AECI/GM, de 13.07.2005

12º Auditoria Interna/Acomp-2005/4048, de04.07.2005

Ofício nº 333/AECI/GM, de 06.07.2005

13º Auditoria Interna/Acomp-2005/4061, de04.07.2005

Ofício nº 338/AECI/GM, de 07.07.2005

14º Auditoria Interna/Acomp-2005/4255, de13.07.2005

Ofício nº 359/AECI/GM, de 15.07.2005

15º Auditoria Interna/Acomp-2005/6767, de20.10.2005

Ofício nº 588/AECI/GM, de 16.11.2005

16º Auditoria Interna/Acomp-2006/0549, de08.02.2006

Ofício nº 41/AECI/GM, de 17.02.2006

Registre-se que não foram emitidas, para os sorteios tratados no presente trabalho,Notas Técnicas de consolidação das informações, com recomendações ao Gestor. Como o MIencaminha os relatórios de fiscalização ao Banco, assim que os recebe da CGU, este adota asprovidências que entende pertinentes e/ou presta esclarecimentos e justificativas relativas àsconstatações, mesmo sem as recomendações do Controle Interno. Sendo assim, nas análisesefetuadas nesta oportunidade, registramos as recomendações para os casos em que asprovidências/justificativas do Banco não se mostraram suficientes para sanar as constatações.

As análises encontram-se no Anexo VI do presente relatório, acompanhadas dasrespectivas recomendações, quando o caso.

RECOMENDAÇÃO:As recomendações ao Banco do Brasil encontram-se no Anexo VI do presente

relatório.

5.1.3.3 COMENTÁRIO: (026)Como já relatado no item 5.1.3.1, as pendências do Plano de

Providências_BB_Gestão 2004 que não puderam ser saneadas com as justificativas apresentadas,cujos assuntos não integram o escopo desta auditoria, serão analisadas neste tópico do Relatório.

ITEM / RECOMENDAÇÃO PENDENTE4.3.2.1 – Sistema Portal de Negócios:Manter esta Secretaria atualizada sobre o andamento da demanda de inclusão dos programas do FCO para osistema Portal de Negócios.

ANÁLISE DAS PROVIDÊNCIAS APRESENTADAS PELA DICRE (Diretoria de Crédito/BB):

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

14

Recomendação pendente. É importante destacar que este assunto também foi objeto de questionamentopelo TCU em 2005. Considerando a resposta apresentada pelo BB, entende-se que os seguintesprogramas ainda não foram inseridos no Portal de Negócios: Programa de Desenvolvimento de Sistemade Integração Rural (CONVIR); programa de retenção de matrizes na planície pantaneira; programanacional de fortalecimento da agricultura familiar (PRONAF); programa de apoio ao desenvolvimento dapesca (PESCART); programa de apoio ao desenvolvimento da aquicultura (PROAQUA); programa deintegração lavoura-pecuária.Em atendimento à SA-BB nº 175396/4, por meio do expediente Diretoria de Crédito/GEARC-2006/0635,de 20/3/2006, o BB informou a situação atual de atendimento desta demanda:“A respeito do contido no item 4.3.2.1, informamos que a migração dos programas do FCO para o Portal deNegócios foi demandada à Diretoria de Tecnologia. A implementação está prevista para o 2º Semestre de 2006.”Desta forma, o assunto permanecerá pendente e deverá ser analisado nos próximos trabalhos de auditoriano FCO.

ITEM / RECOMENDAÇÃO PENDENTE4.3.2.2 – “a” Sistema BB-Responde:Passar a enviar aos mutuários do FCO os extratos das contas dos financiamentos, sem ônus, conformedeterminação do TCU (Acórdão 662/2001- Plenário), bem como disponibilizá-los via internet.

ANÁLISE DAS PROVIDÊNCIAS APRESENTADAS PELA DIRAG (Diretoria de Agronegócios) eDICOM (Diretoria Comercial):Em atendimento à SA-BB nº 175396/4, por meio do expediente Diretoria de Agronegócios/GESAG3-2006/0350, de 16/3/2006, o BB encaminhou informações atualizadas sobre o atendimento àrecomendação:“a) da recomendação dessa Controladoria, surgiu um projeto de desenvolvimento de extrato não só para operaçõesde FCO, mas de diversas outras linhas de crédito;b) esse projeto, que envolve atuação matricial de diversas unidades do Banco, foi consolidado na DemandaExecutiva nº 63.203;c) referida Demanda Executiva encontra-se em desenvolvimento na área Tecnológica, com prioridade para aslinhas do FCO;d) a expectativa é que os extratos para as operações de FCO sejam disponibilizados ao final de julho/2006.”Considerando que a recomendação ainda se encontra em implementação, com previsão para conclusãoem 2006, a recomendação permanecerá pendente.

ITEM / RECOMENDAÇÃO PENDENTE4.3.2.2 – “b” Sistema BB-Responde:Disponibilizar na internet, consulta que permita aos mutuários de forma imediata saber sobre o trâmite deseus financiamentos, em cumprimento à Resolução n.º 166 do CONDEL, bem como consulta aos extratosdos financiamentos e simulações de empréstimos do FCO na internet, visando suprir as necessidades dosmutuários registradas no BB Responde.

ANÁLISE DAS PROVIDÊNCIAS APRESENTADAS PELA DIRAG (Diretoria de Agronegócios),DICOM (Diretoria Comercial) e DICRE (Diretoria de Crédito):Em vista das novas informações prestadas, a recomendação será reformulada. O BB informa que, paratratar das deficiências no acompanhamento das propostas de financiamento e simuladores, está emdesenvolvimento o Projeto Intenções de Negócios. Desta forma, o BB deverá informar a esta Secretaria oandamento do projeto Intenções de Negócios. Com relação à disponibilização de extratos dosfinanciamentos aos mutuários, vide análise do item 4.3.2.2 “a”.

ITEM / RECOMENDAÇÃO PENDENTE5.2.1.1 “g” – Falhas em operações do FCOCom relação à operação nº 21/24884-2:g.1) Apresentar cópia do seguro da máquina financiada e do imóvel dado em garantia.g.2) Explicar os motivos da operação ter dois números distintos 12/74653-3 e 21/24884-2.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

15

ANÁLISE DAS PROVIDÊNCIAS APRESENTADAS PELA DIRED (Diretoria de Distribuição):Em 5/1/2006 foi protocolizado nesta CGU o Ofício nº 665/AECI/MI, de 29/12/2005, por meio do qualforam encaminhadas justificativas adicionais a este ponto: expediente Auditoria Interna/Acomp-2005/7787, de 23/12/2005 e expediente Diretoria de Reestruturação de Ativos Operacionais/Dipro-2005/0723-2, de 22/12/2005. Com relação à cópia do seguro da máquina financiada e do seguro doimóvel dado em garantia, foram anexadas cópias de seguros vencidos. Entendemos que os bens devempermanecer segurados durante a vigência do financiamento, para reforçar a segurança no retorno docrédito, no caso de inadimplemento da operação. Desta forma, mantemos a recomendação da alínea“g.1” e quanto à alínea “g.2”, consideramos atendida em vistas dos esclarecimentos prestados.

ITEM / RECOMENDAÇÃO PENDENTE5.2.1.1 “l” – Falhas em operações do FCOCom relação às operações nºs 21/35089-2 e 21/35090-6:l.1) notificar a agência 1003 - Asa Norte com vistas ao cumprimento dos normativos do que tratam da comprovação daaplicação dos recursos do FCO, em função das impropriedades verificadas na operação nº 21/35089-2;l.2) apurar junto ao mutuário da operação nº 21/35089-2 se as notas fiscais apresentadas para comprovar a aplicação dosrecursos referem-se à construção do objeto financiado, tendo em vista que constatamos que algumas notas fiscais fazemmenção a outras obras de responsabilidade da empresa de CNPJ 24.916.280/0001-40;l.3) justificar a demora na concessão do financiamento das operações nºs 21/35089-2 e 21/35090-6, uma vez que osrecursos do FCO tiveram a finalidade de ressarcir as despesas dos prédios já construídos, já que antes da liberação docrédito os mutuários já haviam concluído 95% das obras;l.4) justificar o atraso na disponibilização dos recursos do FCO aos mutuários das operações nºs 21/35089-2 e21/35090-6, considerando o cronograma previsto nos respectivos instrumentos de créditos e os extratos das respectivasoperações;l.5) apresentar cópia dos pareceres emitidos pelo Conselho de Desenvolvimento Econômico - CDE/DF quanto àsoperações nºs 21/35089-2 e 21/35090-6, bem como cópia do parecer emitido pela Super/DF para a operação n21/35090-6, uma vez que não localizamos no dossiê das operações documento que dispense a anuência prévia doCDE/DF;l.6) apurar e corrigir as divergências na data de contratação das operações nº 21/35089-2 e 21/35090-6, tendo em vistaque os instrumentos de crédito foram assinados em 1/4/2004, mas nos extratos e na ficha de acompanhamento dasoperações estão registradas outras datas de contratação.

ANÁLISE DAS PROVIDÊNCIAS APRESENTADAS PELA DIRED (Diretoria de Distribuição):Em 2/2/2006 recebemos o expediente Diretoria de Distribuição/Div. Apoio à Gestão 2005/2725, por meio do qual foramprestados os seguintes esclarecimentos complementares a respeito do atendimento desta recomendação:“Operações 21/35089-2 e 21/35090-6- Remetida, em 14/12/2005, pela SUPER Varejo DF, correio à agência, alertando para o cumprimento dos normativos que tratam dacomprovação da aplicação dos recursos nas operações do FCO.- As notas fiscais da operação 21/35089-2 mantêm vínculo com o objeto financiado. Porém algumas notas fazem menção a outras obras, tendoem vista que a empresa de CNPJ 24.916.280/0001-40 efetuava compras de materiais destinados à obra financiada e às obras de sua exclusivaresponsabilidade. Segue, em anexo, cópia da solicitação ao mutuário para que este apresente as justificativas por escrito.- A demora na concessão dos financiamentos, justifica-se pelos seguintes fatos: quantidade de órgãos envolvidos no estudo da operação,solicitação do mutuário para substituição de garantias após o deferimento da operação e adequação do contrato social pelo mesmo.- O atraso na liberação dos recursos, considerando os cronogramas previstos, justifica-se pela demora na apresentação dos documentoscomprobatórios da aquisição do material necessário à realização do objeto financiado.- Sobre o parecer do CDE, informamos que a Resolução Normativa nº 09/02-CPDI/DF, de 29/08/2002 (cópia anexa), delegou competência àSuperintendência do Banco do Brasil no DF, para analisar e aprovar as Cartas-consulta de financiamento do FCO. Para a operação 21/35090-6, a carta-consulta foi dispensada por se tratar de operação de valor inferior a 200.000,00, conforme normativos vigentes.- Seguem, em anexo, cópias dos extratos das operações e das Cédulas de Crédito, com as datas de contratação regularizadas.- Reforçamos junto à agência, através de correio remetido em 14/12/2005, as orientações sobre a exigência de comprovação da aplicação dosrecursos pelos mutuários e o arquivamento dos mesmos nos dossiês das operações.” (grifo nosso)

Constatamos que toda a documentação mencionada foi encaminhada, contudo, permanecem duas pendências nasoperações de créditos.A comprovação da aplicação dos recursos concedidos à empresa de CNPJ 24.916.280/0001-40 (21/35089-2)continua ressalvada até o recebimento da manifestação do mutuário, conforme correspondência encaminhada pelaagência 504 Norte em 3/11/2005. Quanto à dispensa da carta-consulta para a empresa de CNPJ 00.533.703/0001-85(21/35090-6), permanecemos com o entendimento de que à época da contratação do financiamento o teto paraapresentação de cartas-consulta era de R$ 100.000,00, o que contraria as justificativas do Banco. Por ocasião daelaboração do Relatório de Auditoria nº 160249, já havíamos registrado que as programações do FCOdisponibilizadas na internet pelo MI, de 2002 a 2004, trazem como limite para encaminhamento das cartas-consultado FCO Empresarial o valor de R$ 100 mil. Nas justificativas apresentadas, consta correspondência da SUPER (DF)

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

16

à agência 504 Norte, de 20/1/2003, onde é mencionado o LIC 122.03.04.01-item 2, letra “b” como fundamentaçãopara a dispensa da carta-consulta da empresa de CNPJ 24.916.280/0001-40. Desta forma, solicitamos ao Banco, pormeio da SA-BB nº 175396/004, disponibilizar cópia do referido LIC. Em atendimento, por meio do expedienteAuditoria Interna/Acomp-2006/0993, de 20/3/2006, foi encaminhado cópia do LIC, mas não localizamosjustificativa para a dispensa da carta-consulta.

RECOMENDAÇÃO:Recomendamos ao Banco do Brasil:a) em relação à pendência do sistema Portal de Negócios – considerando que a SFC deve

acompanhar o processo de migração das linhas de crédito do FCO para o Portal deNegócios, conforme determinação do TCU no Acórdão 143/2004-1ª Câmara, reiteramos arecomendação para manter esta Secretaria atualizada sobre o andamento desta demanda,visando dar maior segurança no processo de concessão do crédito e evitar falhas nosregistros dos dados;

b) em relação à pendência na disponibilização dos extratos dos financiamentos aos mutuários– reiteramos a recomendação para, tão logo finalizada a demanda na área de tecnologia,passar a enviar aos mutuários extratos do financiamento, sem ônus, conformedeterminação do TCU no Acórdão 662/2001 – Plenário, bem como disponibilizá-los viainternet;

c) em relação à pendência no cumprimento da Resolução CONDEL nº 166 – informar a estaSecretaria o andamento do projeto Intenções de Negócios, com vistas à avaliação documprimento da Resolução nº 166 – consulta que permita aos mutuários obterinformações sobre o trâmite de seus financiamentos;

d) em relação à pendência na operação nº 21/24884-2 – manter seguro vigente da máquinafinanciada e do imóvel dado em garantia;

e) em relação às pendências nas operações nº 21/35089-2 e 21/35090-6 – reiteramos arecomendação para apurar junto ao mutuário da operação nº 21/35089-2 se os recursos doFCO foram aplicados apenas na obra financiada, mantendo esta Secretaria informadasobre essa apuração; quanto à operação nº 21/35090-6, reiteramos a recomendação parajustificar a dispensa de apresentação da carta-consulta, uma vez que os esclarecimentosprestados não foram suficientes, e caso não seja localizada a motivação para a dispensa,providenciar a apuração da irregularidade.

5.1.3.4 COMENTÁRIO: (027)Como já relatado no item 5.1.3.1, as pendências do Plano de

Providências_BB_Exercícios Anteriores que não puderam ser saneadas com as justificativasapresentadas, cujos assuntos não integram o escopo desta auditoria, serão analisadas neste tópico doRelatório.

ITEM / RECOMENDAÇÃO PENDENTE4.1.3.1 – Atendimento incompleto às recomendações das cédulas de crédito (Operação 21/00041-7)a) Manter esta Secretaria atualizada sobre o atendimento das recomendações emitidas pela Auditoria Internaà Agência Corporate - DF, em especial, quanto à correção das irregularidades apontadas no Laudo deVistoria de 22/3/2004;b) Encaminhar a esta Secretaria cópia do Relatório e Parecer resultantes da auditoria especial instaurada paraapurar a responsabilidade dos funcionários envolvidos com a operação.

ANÁLISE DAS PROVIDÊNCIAS APRESENTADAS PELA DICOM (Diretoria Comercial) e AUDIT(Auditoria Interna):Recomendações não atendidas.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

17

Alínea “a”: As justificativas constam de correspondência emitida pela Agência Corporate-DF (às fls. 86) à DICOM.A correspondência atende à recomendação no sentido em que trata das pendências elencadas no laudo de vistoria daoperação de 22/3/2004. As falhas de comprovação de recursos (item 8.2.5 do laudo) e substituição de garantias (item8.3.1 do laudo) foram sanadas. Contudo, ainda existem irregularidades graves na operação de crédito, a saber:- ausência do registro cartorário da hipoteca do imóvel – essa determinação consta da cláusula “Outras

Obrigações” da Cédula de Crédito, e representa um reforço às garantias já constituídas. O instrumento decrédito prevê que o não cumprimento desta obrigação determinará o vencimento antecipado do financiamento;

- não apresentação da licença ambiental do empreendimento; e,- não apresentação da matrícula da obra junto ao INSS – vale ressaltar que a Lei de Diretrizes Orçamentárias

proíbe a concessão de empréstimos a empresas inadimplentes com a União, bem como a Lei Orgânica daSeguridade Social (Lei 8.212/91), nos seguintes termos:“Art. 56. A inexistência de débitos em relação às contribuições devidas ao Instituto Nacional do Seguro Social-INSS, a partir da publicação desta Lei, é condição necessária para que os Estados, o Distrito Federal e osMunicípios possam receber as transferências dos recursos do Fundo de Participação dos Estados e do DistritoFederal - FPE e do Fundo de Participação dos Municípios - FPM, celebrar acordos, contratos, convênios ouajustes, bem como receber empréstimos, financiamentos, avais e subvenções em geral de órgãos ou entidades daadministração direta e indireta da União.” (grifo nosso)

Alínea “b”: mantemos a recomendação, tendo em vista que os trabalhos da auditoria especial ainda não foramfinalizados.

ITEM / RECOMENDAÇÃO PENDENTE5.2.1.3 – Irregularidades na comprovação da aplicação dos recursosEncaminhar à SFC cópia das notas fiscais/recibos que comprovem a aplicação dos recursos referentes àsseguintes operações, cuja Prestação de Contas não foi encontrada nos respectivos dossiês: 21/22886-8,21/28160-2, 21/26339-6, 21/75504-3, 21/00178-2, 96/00278-6, 99/00013-X e 20/00047-2.

ANÁLISE DAS PROVIDÊNCIAS APRESENTADAS PELA DIRED (Diretoria de Distribuição):Constatamos que os documentos mencionados foram encaminhados a exceção da operação 21/26339,pois não localizamos os comprovantes fiscais da operação. Foi encaminhado apenas o laudo de vistoria de2/6/2004 atestando a aquisição parcial dos itens financiados. Em resposta à SA-BB nº 175396/4, ondesolicitamos justificativas para a comprovação parcial dos itens financiados, o Banco respondeu:“Solicitamos prorrogação de prazo de encaminhamento da resposta para o dia 24/3/2006, tendo em vista anecessidade de se providenciar novo laudo de vistoria para confirmação da aquisição dos itens financiadosreferentes à operação 21/26339-6”. Desta forma, aguardaremos o recebimento do novo laudo de vistoria.

RECOMENDAÇÃO:Recomendamos ao Banco do Brasil:a) no que se refere às pendências da operação nº 21/00041-7

a.1) posicionar-se a respeito da não aplicação da cláusula “outras obrigações” do instrumento decrédito, que prevê o vencimento antecipado do financiamento no caso de não haver registrocartorário da hipoteca do imóvel;a.2) averiguar a regularidade do mutuário junto ao INSS, sob pena de imediato cancelamento dofinanciamento, com fulcro no inciso I do §1º do art. 92 da Lei 10.934/2004 (LDO 2005), e art. 56da Lei 8.212/91;a.3) encaminhar a esta Secretaria cópia do Relatório e Parecer resultantes da auditoria especialinstaurada para apurar a responsabilidade dos funcionários envolvidos com a operação;

b) quanto às pendências da operação 21/26339 – disponibilizar cópia do laudo de vistoria da operaçãoatestando a aquisição da totalidade dos itens financiados.

5.2 SUBÁREA - UNIDADES GESTORAS

5.2.1 ASSUNTO - ATUAÇÃO DO COLEGIADO DELIBERATIVO

5.2.1.1 INFORMAÇÃO: (006)

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

18

Verificamos que o Conselho Deliberativo do Fundo Constitucional de Financiamentodo Centro-Oeste – CONDEL/FCO tem desempenhado as atribuições previstas no art. 14 da Lei7.827/89, quais sejam:

“I - aprovar, anualmente, até o dia 15 de dezembro, os programas de financiamentode cada Fundo, com os respectivos tetos de financiamento por mutuário;II - indicar providências para compatibilização das respectivas aplicações com asações das demais instituições de desenvolvimento regional; eIII - avaliar os resultados obtidos e determinar as medidas de ajustes necessários aocumprimento das diretrizes aprovadas.”

Nesse sentido, no exercício de 2005, o Colegiado reuniu-se seis vezes, sendo trêsreuniões ordinárias e três extraordinárias. O número de Resoluções expedidas no período foi 241%maior que o de 2004, ou seja, 41 Resoluções. A maioria das Resoluções foi destinada à promoçãode alterações na Programação 2005 do FCO, com destaque para a criação de três linhasemergenciais de crédito e do programa de integração lavoura-pecuária, inclusão de novos itens não-financiáveis pelo FCO, modificações no programa PRONATUREZA, destinação de recursos para oplano safra 2004/2005, alterações na classificação quanto ao porte dos mutuários, dentre outras.Além das alterações nos programas e nas condições gerais de financiamento, é importante ressaltarque o CONDEL aprovou os relatórios de avaliação do FCO de 2004 (Res. 234), aprovou a propostade programação para 2006 (Res. 262), autorizou os membros dos Conselhos de Desenvolvimentodos Estados – CDE’s a acompanharem o andamento das cartas-consulta e a execução dos projetosfinanciados pelo FCO (Res. 241) e promoveu alterações em seu regimento interno (Res. 263).

O texto integral das Resoluções do CONDEL encontra-se disponível no sítio do MIna internet (www.integracao.gov.br). Segue tabela com a síntese das Resoluções publicadas peloCONDEL em 2005:

REUNIÃO RESOL. SÍNTESE DO ASSUNTO DISCUTIDO6ª ReuniãoExtraordinária(1/3/2005)

226 Grupo de Trabalho: análise dos Relatórios de Administração do FCO relativos a 2004; análisedas condições operacionais do PRONAF-RA com vistas ao incremento das operações.

227 Grupo de Trabalho: promoção de mudanças no programa de desenvolvimento do turismoregional; discutir propostas de alterações no programa de infra-estrutura econômica, alínea “b)transporte”.

228 Alterações nas condições gerais de financiamento.229 Alterações nos programas de desenvolvimento rural e de desenvolvimento de sistema de

integração rural: concessão de custeio dissociado para mini e pequenos produtores rurais.230 Alteração nas condições gerais de financiamento: acompanhamento da execução de projetos por

representantes das Secretarias dos Governos Estaduais e do DF.231 Alteração no programa de conservação da natureza (PRONATUREZA): juros capitalizados no

período de carência.232 Aprovação de diversas medidas: destinação de recursos do FAT-Integrar para empréstimos de

comercialização da safra 2004/2005 de algodão, arroz, milho, soja e trigo; autorizar o BB aprorrogar dívidas do FCO Rural, nos termos do Manual de Crédito Rural; recomendação ao BBpara agilizar a prorrogação dessas dívidas.

7ª ReuniãoExtraordinária(22/3/2005)

233 Aprovação de alterações no âmbito do FCO Rural: utilizar os recursos desse programa emsubstituição ao FAT-Integrar no financiamento da estocagem da safra 2004/2005 de algodão,arroz, milho, soja e trigo; alterar a programação do FCO de 2005 para incluir o financiamento deestocagem como uma das finalidades do programa.

34º ReuniãoOrdinária(3/6/2005)

234 Aprovação, com ressalva, dos Relatórios de Administração do FCO relativos a 2004, sendoexpedidas diversas recomendações ao BB.

235 Aprovação da proposição do Grupo de Trabalho criado pela Resolução 227 – programa dedesenvolvimento do turismo regional.

236 Aprovação das recomendações emitidas pelo GT da Resolução 226 ao BB.237 Aprovação da proposição do Grupo de Trabalho criado pela Resolução 227 – inclusão de item

financiável no programa de infra-estrutura econômica238 Aprovação da linha emergencial de crédito para retenção de matrizes e crias de bovinos e

ovinos.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

19

239 Aprova a inclusão de novo item não financiável nas condições gerais de financiamento.240 Aprova novo item nas condições gerais de financiamento, vedando ao agente financeiro exigir

reciprocidades e cobrar quaisquer valores a título de rubricas, como flat, nas contas vinculadasaos financiamentos do FCO.

241 Aprova alteração no texto da Resolução 230, incluindo o acompanhamento de cartas-consulta.242 Estabelece que a 35ª reunião ordinária será realizada no Estado de Mato Grosso do Sul243 Aprova concessão de financiamento de custeio agrícola e pecuário – Plano safra 2005/2006 aos

produtores enquadrados no PRONAF.244 Aprovação da linha emergencial de crédito para custeio da destruição de soqueira do algodoeiro.

35º ReuniãoOrdinária(1/9/2005)

245 Grupo de Trabalho para discutir assuntos relacionados ao Relatório de Auditoria de Avaliaçãoda Gestão nº 160249: normatização de procedimentos ao se constatar comprovantes de despesasinidôneos; proibição de financiamento de itens adquiridos entre empresas de mesmos sócios;estabelecimento de prazo para aprovação dos Relatórios Anuais do FCO; estabelecimento deprazo para o BB enviar os Relatórios semestrais do FCO.

246 Grupo de Trabalho para discutir assuntos relacionados ao Relatório de Auditoria de Avaliaçãoda Gestão nº 160249: vedação ao financiamento de jogos de qualquer espécie e à concessão definanciamento a mutuários que mantenham trabalhadores em condições análogas ao trabalhoescravo.

247 Aprovar alteração de texto na programação do FCO, autorizando o remanejamento de recursosno âmbito das Unidades Federativas.

248 Aprovar minuta de ofício ao BB solicitando providências no sentido da restituição ao FCO dosvalores de taxa flat recebidos.

249 Aprovar a inclusão de novo item nas condições gerais de financiamento, referente à confecção emanutenção de placa, plaqueta ou adesivo que informe que o empreendimento foi financiadopelo BB com recursos do FCO.

250 Grupo de Trabalho: examinar proposta do BB sobre os critérios de classificação do porte deprodutores rurais integrados.

251 Aprovar novos vencimentos para reposição dos financiamentos para estocagem da safra2004/2005 – programa de desenvolvimento rural.

252 Aprovar a inclusão de novo item no programa de conservação da natureza – PRONATUREZA.253 Aprovar alteração no critério de aferição da aplicação do percentual de 51% dos recursos do

FCO aos mini e pequenos produtores rurais e das mini e pequenas empresas.254 Aprovar a criação do programa de integração lavoura-pecuária e estabelecimento de Grupo de

Trabalho para propor as condições operacionais do programa.8ª ReuniãoExtraordinária(18/10/2005)

255 Aprovar diversas medidas oriundas de recomendações da SFC: procedimento ao se constatar queo comprovante de despesa não é idôneo; prorrogar prazo do GT criado pela Res. 245; estabelecerprazo para que o BB encaminhe ao MI os Relatórios semestrais e anuais do FCO.

256 Aprovar diversas medidas oriundas de recomendações da SFC: vedação de financiamento dejogos de qualquer espécie; vedação de contratação de mutuários que mantenham trabalhadoresem condições análogas ao trabalho escravo.

257 Aprovar alteração na classificação quanto ao porte de produtores rurais.258 Aprovar as condições operacionais do programa de integração lavoura-pecuária.259 Aprovar prorrogação dos prazos de acolhimento das propostas e contratação das operações da

linha de crédito emergencial de retenção de matrizes e crias de bovinos e ovinos.260 Aprovar prorrogação do prazo de contratação da linha de crédito emergencial para custeio da

destruição da soqueira do algodão.261 Aprovar alteração do texto da alínea “h” dos itens não financiáveis da programação do FCO.

36º ReuniãoOrdinária(12/12/2005)

262 Aprovar a proposta de aplicação dos recursos do FCO para o exercício de 2006, com asrecomendações do Parecer Conjunto nº 3/2005/SDR/SCO, de 14.11.2005, com alteraçõessugeridas pelo CONDEL.

263 Aprovar alteração no regimento interno do CONDEL, para incluir parágrafos que tratam daconcessão de financiamentos do FCO aos conselheiros e respectivos suplentes.

264 Aprovar inclusão de item nas condições gerais de financiamento do FCO no sentido de proibiraquisição de bens e serviços de empresa constituída exatamente pelos mesmos sócios daempresa tomadora do financiamento.

265 Aprovar a criação de linha emergencial de crédito para prevenção e controle da ferrugemasiática, bem como Grupo de Trabalho para definir as condições operacionais da linha.

266 Aprovar o calendário de reuniões do CONDEL para o exercício de 2006.267 Aprovar proposição do GT criado pela Res. 245, contida na memória da segunda reunião:

aprovar o relatório contendo os esclarecimentos do BB; que o BB esclareça oportunamente osquestionamentos dos representantes de GO e MT; que o BB repasse orientações àsSuperintendências no sentido de reparar os indícios de falhas ou inconsistências nas informaçõesprestadas na forma da Res. 166, oferecendo retorno aos CDE quanto às correções efetuadas.

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

20

A partir da análise das Resoluções, conjugando-se com as Programações 2005 e 2006do FCO (disponíveis no sítio do MI na internet), com as memórias de reuniões dos grupos detrabalho, bem como com o Relatório Anual de 2005 elaborado pelo BB, verificamos que todasforam atendidas. Registramos, inclusive, que a manifestação do BB à determinação da Res. nº 267deu-se por meio do expediente DIGOV/GEFEP/DITIN-55.225, de 30/1/2006, endereçado aoSecretário de Desenvolvimento do Centro-Oeste – SCO/MI. Cabe salientar que as Resoluções 240,245, 246, 247, 248, 255, 256, 263 e 264 estão relacionadas diretamente com recomendaçõesemitidas pela SFC por ocasião da avaliação da gestão 2004 do FCO.

Sobre as Resoluções motivadas por recomendações desta Secretaria, teceremosalguns comentários sobre as repercussões das Resoluções de número 255, 263 e 240:

- A Resolução nº 263 refere-se à recomendação emitida na auditoria de gestão 2004 no sentido denormatizar a concessão de financiamento com recursos do FCO a beneficiários que ocupem funçãonos órgãos gestores do Fundo, quais sejam CONDEL, MI e Banco do Brasil, de forma que noperíodo em que estiverem no cargo, com prazo após serem exonerados, não possam serbeneficiários de operações de créditos com recursos do Fundo. Em vistas da recomendação, oColegiado aprovou alteração no regimento interno nos seguintes termos:

“§5º Durante a vigência de seus mandatos, os conselheiros e respectivos suplentesnão poderão ser beneficiados com financiamento do Fundo Constitucional deFinanciamento do Centro-Oeste para si, pessoas físicas, ou para empresas, salvoquando, na qualidade de acionista, cotista ou comanditário, não participem degerência ou administração de sociedade privada, personificada ou não personificada.§6º As indicações de representantes titulares e suplentes pelos Órgãos e Entidadesdeverão ser acompanhadas de declaração dos indicados sobre financiamentos obtidoscom recursos do FCO, como pessoas físicas e para empresas das quais participemcom poder de gestão, e sua situação.”

Face ao exposto, podemos observar que essa proibição se aplica apenas aosconselheiros e respectivos suplentes do CONDEL. A Secretaria-Executiva do CONDEL informou,por meio do Ofício nº 29/2006, de 25/5/2006, que o texto aprovado pela Resolução nº 263 resultoudo entendimento do Conselho de que as demais pessoas que ocupam função no Ministério daIntegração e no Banco do Brasil relacionam-se apenas indiretamente com o Fundo, sem ingerênciaem sua gestão. Desta forma, consideramos os esclarecimentos suficientes e encerramos arecomendação.

- A Resolução nº 240 foi apresentada pela Secretaria-Executiva do CONDEL, no plano deprovidências do FCO da gestão 2004, em virtude de recomendação desta SFC para o MI avaliar, emconjunto com CONDEL, a possibilidade de emissão de normativo específico para regulamentar acobrança de tarifas bancárias nas operações do FCO – item 5.1.2.1 do Relatório de Auditoria nº160249. O texto da Resolução foi aprovado nos seguintes termos “e) é vedado ao agente financeiroexigir, em qualquer hipótese, reciprocidades aos proponentes de financiamento com recursos do FCO, bemcomo cobrar quaisquer valores a título de rubricas, como “flat”, nas contas vinculadas ao financiamento,como de lei.”. Após confrontar o texto da Resolução com a recomendação desta SFC, verificamosque a Resolução não menciona a cobrança de tarifas bancárias, e sim, dá ênfase à reciprocidade etaxa flat. Em virtude do exposto, a Secretaria-Executiva do CONDEL, por meio do Ofício nº29/2006, de 25/5/2006, esclareceu que o Conselho, ao publicar a Resolução nº 240, limitou-se avedar a exigência de reciprocidades, pois entendeu que não teria poder para impedir o agentefinanceiro de cobrar tarifas bancárias admitidas na legislação que regulamenta o sistema financeironacional. Por isso, o CONDEL aprovou o seguinte complemento ao texto original da Resolução:“Excetuam-se dessa vedação as situações previstas na legislação aplicável às operações de crédito no

SFC/CGU-PRFls. ___________________Proc.: 00190.005480/2006-17Rubrica:

21

âmbito do sistema financeiro nacional, aí incluídas as Resoluções do Conselho Monetário Nacional e oManual de Crédito Rural do Banco Central do Brasil”. Desta forma, consideramos os esclarecimentossuficientes e encerramos a recomendação.

- A Resolução nº 255, por sua vez, é resultado de reiteradas recomendações da SFC (gestão 2002,gestão 2003 e gestão 2004) com vistas à elaboração de um normativo que regulamente osprocedimentos a serem adotados pelo BB ao constatar que um comprovante de despesa é inidôneo,abordando aspectos de ressarcimento dos valores ao Fundo e apuração, por amostragem, dos demaiscomprovantes fiscais das operações em que forem constatados documentos fiscais inidôneos. AResolução não atende à recomendação. O assunto está detalhado no item 5.2.3.3 deste Relatório.

5.2.2 ASSUNTO - ATUAÇÃO DA UNIDADE SUPERVISORA

5.2.2.1 INFORMAÇÃO: (007)A Lei 7.827/1989, alterada pela Lei 10.177/2001 e pela MP 2.196-3/2001, que

regulamentou o art. 159, inciso I, alínea c, da Constituição Federal, e instituiu o FCO, não define,expressamente, qual a entidade supervisora do Fundo. Estabelece, em seu art. 13, que aadministração dos Fundos Constitucionais de Financiamento será distinta e autônoma, exercida peloCONDEL, Ministério da Integração Nacional e Banco do Brasil, observadas atribuições previstasem lei. Sendo assim, a atuação de cada um segue ao disposto nos arts. 13, 14, 15, 15-A e 20 docitado diploma legal, que não esgota o delineamento da atuação de cada partícipe na administraçãodo Fundo.

Há de se destacar que não está claro, na Lei 7.827/1989, quais as atribuições do MI,haja vista que, expressamente, faz referência apenas à obrigação que este órgão tem de encaminharos relatórios semestrais produzidos pelo Banco ao CONDEL. Porém, algumas atribuições estãoprevistas no Decreto 4.649/2003, que aprovou a estrutura regimental do Ministério.