Private Banking BOLETIM - ANBIMA · 2016-09-26 · BOLETIM ANBIMA Private Banking | 2 187,0 62,9...

7

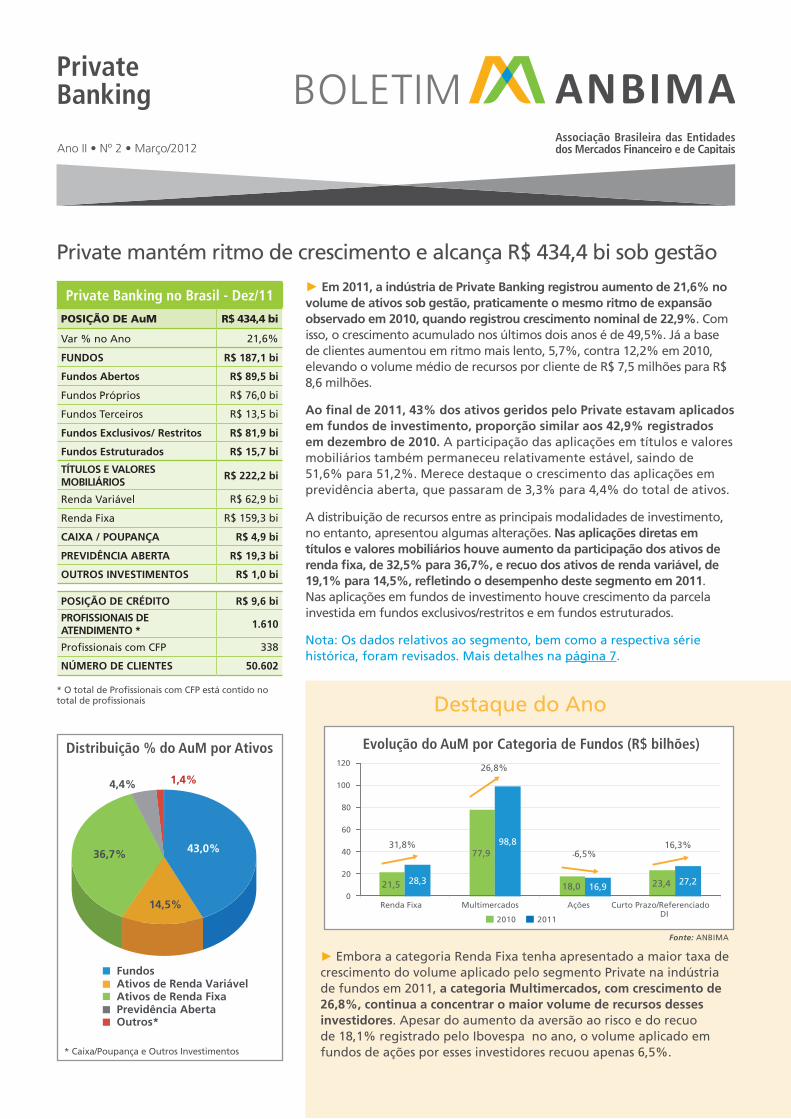

Ano II • Nº 2 • Março/2012 BOLETIM Private mantém ritmo de crescimento e alcança R$ 434,4 bi sob gestão ► Em 2011, a indústria de Private Banking registrou aumento de 21,6% no volume de ativos sob gestão, praticamente o mesmo ritmo de expansão observado em 2010, quando registrou crescimento nominal de 22,9%. Com isso, o crescimento acumulado nos últimos dois anos é de 49,5%. Já a base de clientes aumentou em ritmo mais lento, 5,7%, contra 12,2% em 2010, elevando o volume médio de recursos por cliente de R$ 7,5 milhões para R$ 8,6 milhões. Ao final de 2011, 43% dos ativos geridos pelo Private estavam aplicados em fundos de investimento, proporção similar aos 42,9% registrados em dezembro de 2010. A participação das aplicações em títulos e valores mobiliários também permaneceu relativamente estável, saindo de 51,6% para 51,2%. Merece destaque o crescimento das aplicações em previdência aberta, que passaram de 3,3% para 4,4% do total de ativos. A distribuição de recursos entre as principais modalidades de investimento, no entanto, apresentou algumas alterações. Nas aplicações diretas em títulos e valores mobiliários houve aumento da participação dos ativos de renda fixa, de 32,5% para 36,7%, e recuo dos ativos de renda variável, de 19,1% para 14,5%, refletindo o desempenho deste segmento em 2011. Nas aplicações em fundos de investimento houve crescimento da parcela investida em fundos exclusivos/restritos e em fundos estruturados. Nota: Os dados relativos ao segmento, bem como a respectiva série histórica, foram revisados. Mais detalhes na página 7. Private Banking * O total de Profissionais com CFP está contido no total de profissionais ► Embora a categoria Renda Fixa tenha apresentado a maior taxa de crescimento do volume aplicado pelo segmento Private na indústria de fundos em 2011, a categoria Multimercados, com crescimento de 26,8%, continua a concentrar o maior volume de recursos desses investidores. Apesar do aumento da aversão ao risco e do recuo de 18,1% registrado pelo Ibovespa no ano, o volume aplicado em fundos de ações por esses investidores recuou apenas 6,5%. Destaque do Ano Evolução do AuM por Categoria de Fundos (R$ bilhões) Fonte: ANBIMA Private Banking no Brasil - Dez/11 POSIÇÃO DE AuM R$ 434,4 bi Var % no Ano 21,6% FUNDOS R$ 187,1 bi Fundos Abertos R$ 89,5 bi Fundos Próprios R$ 76,0 bi Fundos Terceiros R$ 13,5 bi Fundos Exclusivos/ Restritos R$ 81,9 bi Fundos Estruturados R$ 15,7 bi TÍTULOS E VALORES MOBILIÁRIOS R$ 222,2 bi Renda Variável R$ 62,9 bi Renda Fixa R$ 159,3 bi CAIXA / POUPANÇA R$ 4,9 bi PREVIDÊNCIA ABERTA R$ 19,3 bi OUTROS INVESTIMENTOS R$ 1,0 bi POSIÇÃO DE CRÉDITO R$ 9,6 bi PROFISSIONAIS DE ATENDIMENTO * 1.610 Profissionais com CFP 338 NÚMERO DE CLIENTES 50.602 Fundos Ativos de Renda Variável Ativos de Renda Fixa Previdência Aberta Outros* 36,7% 43,0% 14,5% 1,4% 4,4% Distribuição % do AuM por Ativos * Caixa/Poupança e Outros Investimentos 21,5 77,9 18,0 23,4 28,3 98,8 16,9 27,2 0 20 40 60 80 100 120 Renda Fixa Multimercados Ações Curto Prazo/Referenciado DI 2010 2011 31,8% 26,8% -6,5% 16,3%

Transcript of Private Banking BOLETIM - ANBIMA · 2016-09-26 · BOLETIM ANBIMA Private Banking | 2 187,0 62,9...

Ano II • Nº 2 • Março/2012

BOLETIM

Private mantém ritmo de crescimento e alcança R$ 434,4 bi sob gestão

► Em 2011, a indústria de Private Banking registrou aumento de 21,6% no volume de ativos sob gestão, praticamente o mesmo ritmo de expansão observado em 2010, quando registrou crescimento nominal de 22,9%. Com isso, o crescimento acumulado nos últimos dois anos é de 49,5%. Já a base de clientes aumentou em ritmo mais lento, 5,7%, contra 12,2% em 2010, elevando o volume médio de recursos por cliente de R$ 7,5 milhões para R$ 8,6 milhões.

Ao final de 2011, 43% dos ativos geridos pelo Private estavam aplicados em fundos de investimento, proporção similar aos 42,9% registrados em dezembro de 2010. A participação das aplicações em títulos e valores mobiliários também permaneceu relativamente estável, saindo de 51,6% para 51,2%. Merece destaque o crescimento das aplicações em previdência aberta, que passaram de 3,3% para 4,4% do total de ativos.

A distribuição de recursos entre as principais modalidades de investimento, no entanto, apresentou algumas alterações. Nas aplicações diretas em títulos e valores mobiliários houve aumento da participação dos ativos de renda fixa, de 32,5% para 36,7%, e recuo dos ativos de renda variável, de 19,1% para 14,5%, refletindo o desempenho deste segmento em 2011. Nas aplicações em fundos de investimento houve crescimento da parcela investida em fundos exclusivos/restritos e em fundos estruturados.

Nota: Os dados relativos ao segmento, bem como a respectiva série histórica, foram revisados. Mais detalhes na página 7.

Private Banking

* O total de Profissionais com CFP está contido no total de profissionais

► Embora a categoria Renda Fixa tenha apresentado a maior taxa de crescimento do volume aplicado pelo segmento Private na indústria de fundos em 2011, a categoria Multimercados, com crescimento de 26,8%, continua a concentrar o maior volume de recursos desses investidores. Apesar do aumento da aversão ao risco e do recuo de 18,1% registrado pelo Ibovespa no ano, o volume aplicado em fundos de ações por esses investidores recuou apenas 6,5%.

Destaque do Ano

Evolução do AuM por Categoria de Fundos (R$ bilhões)

Fonte: ANBIMA

Private Banking no Brasil - Dez/11

POSIÇÃO DE AuM R$ 434,4 bi

Var % no Ano 21,6%

FUNDOS R$ 187,1 bi

Fundos Abertos R$ 89,5 bi

Fundos Próprios R$ 76,0 bi

Fundos Terceiros R$ 13,5 bi

Fundos Exclusivos/ Restritos R$ 81,9 bi

Fundos Estruturados R$ 15,7 bi

TÍTULOS E VALORES MOBILIÁRIOS

R$ 222,2 bi

Renda Variável R$ 62,9 bi

Renda Fixa R$ 159,3 bi

CAIXA / POUPANÇA R$ 4,9 bi

PREVIDÊNCIA ABERTA R$ 19,3 bi

OUTROS INVESTIMENTOS R$ 1,0 bi

POSIÇÃO DE CRÉDITO R$ 9,6 bi

PROFISSIONAIS DE ATENDIMENTO *

1.610

Profissionais com CFP 338

NÚMERO DE CLIENTES 50.602

FundosAtivos de Renda VariávelAtivos de Renda FixaPrevidência AbertaOutros*

36,7% 43,0%

14,5%

1,4%4,4%

Distribuição % do AuM por Ativos

* Caixa/Poupança e Outros Investimentos

21,5

77,9

18,0 23,428,3

98,8

16,9 27,2

0

20

40

60

80

100

120

Renda Fixa Multimercados Ações Curto Prazo/Referenciado DI

2010 2011

31,8%

26,8%

-6,5%16,3%

BOLETIM ANBIMA Private Banking | 2

187,0

62,9

159,3

19,3

5,9 0 20 40 60 80

100 120 140 160 180 200

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Fundos Renda Variável Renda Fixa Previdência Aberta Outros*

Evolução do AuM por Ativo (R$ bilhões )

Aplicações em Previdência Aberta crescem 62,3% em 2011

291306 311

337 337

260

270

280

290

300

310

320

330

340

dez/09 mar/10 jun/10 set/10 dez/10

15,9%

291306

5,2%

311

1,8%

337

8,2%

337

0,0%

260

270

280

290

300

310

320

330

340

dez/09 mar/10 jun/10 set/10 dez/10

15,9%

5,2%

1,8%

8,2%

0,0%

Variação no períodoVariação total

291 310 357

398 434

6,7%

15,2%11,5%

9,1%

-

50

100

150

200

250

300

350

400

450

500

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

49,5%

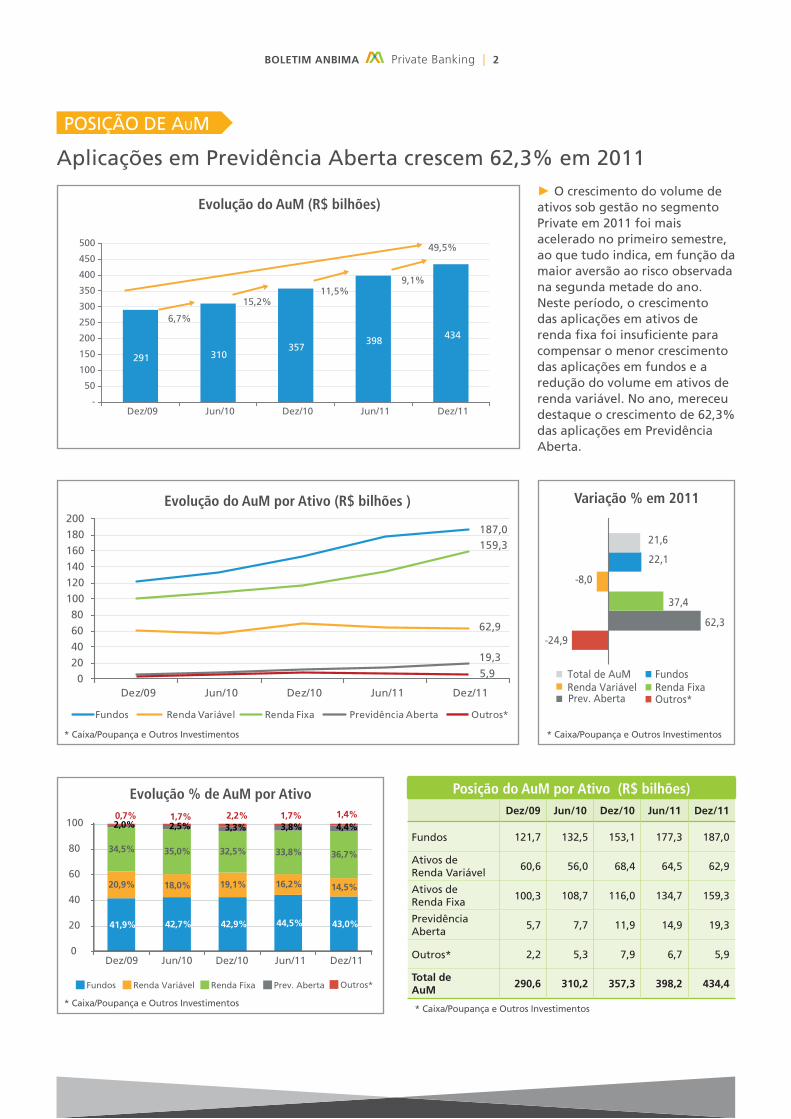

Evolução do AuM (R$ bilhões)► O crescimento do volume de ativos sob gestão no segmento Private em 2011 foi mais acelerado no primeiro semestre, ao que tudo indica, em função da maior aversão ao risco observada na segunda metade do ano. Neste período, o crescimento das aplicações em ativos de renda fixa foi insuficiente para compensar o menor crescimento das aplicações em fundos e a redução do volume em ativos de renda variável. No ano, mereceu destaque o crescimento de 62,3% das aplicações em Previdência Aberta.

41,9% 42,7% 42,9% 44,5% 43,0%

20,9% 18,0% 19,1% 16,2% 14,5%

34,5% 35,0% 32,5% 33,8% 36,7%

2,0% 2,5% 3,3% 3,8% 4,4%0,7% 1,7% 2,2% 1,7% 1,4%

0

20

40

60

80

100

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Fundos Renda FixaRenda Variável Prev. Aberta Outros*

Total de AuM FundosRenda Variável Renda FixaPrev. Aberta Outros*

Evolução % de AuM por Ativo

POSIÇÃO DE AuM

-24,9

62,3

37,4

-8,0

22,1

21,6

Total de AuM FundosRenda Variável Renda FixaPrev. Aberta Outros*

Variação % em 2011

Posição do AuM por Ativo (R$ bilhões)Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Fundos 121,7 132,5 153,1 177,3 187,0

Ativos de Renda Variável

60,6 56,0 68,4 64,5 62,9

Ativos de Renda Fixa 100,3 108,7 116,0 134,7 159,3

Previdência Aberta

5,7 7,7 11,9 14,9 19,3

Outros* 2,2 5,3 7,9 6,7 5,9

Total de AuM

290,6 310,2 357,3 398,2 434,4

* Caixa/Poupança e Outros Investimentos * Caixa/Poupança e Outros Investimentos

* Caixa/Poupança e Outros Investimentos* Caixa/Poupança e Outros Investimentos

BOLETIM ANBIMA Private Banking | 3

Fundos43,0%

Previdência4,4%

Ativosde RendaVariável14,5%

Títulos Públicos2,1% Outros Ativos

1,4%

Ativos de Captação Bancária54,8%

Debêntures11,1%

Ativos com Lastro Imobiliário

19,6%

Ativos com Lastro Agrícola13,6%

Outros Títulos Privados0,9%

Títulos Privados34,6%

Renda Fixa

Multimercado

Ações

Curto Prazo / Referenciado DI

Cambial / Investimento no Exterior

Fundos Estruturados

15,1%

52,8%

9,0%

14,6%

0,1%

8,4%

37,2%

24,1%

11,0%

18,4%

0,1%

9,2%

Distribuição % por Categoria

Distribuição % por Ativo

Aplicações em renda fixa são concentradas em títulos privados

Private Banking Indústria*

* Inclui todos os tipos de investidor. Não considera as Categorias Previdência e Exclusivo Fechado.

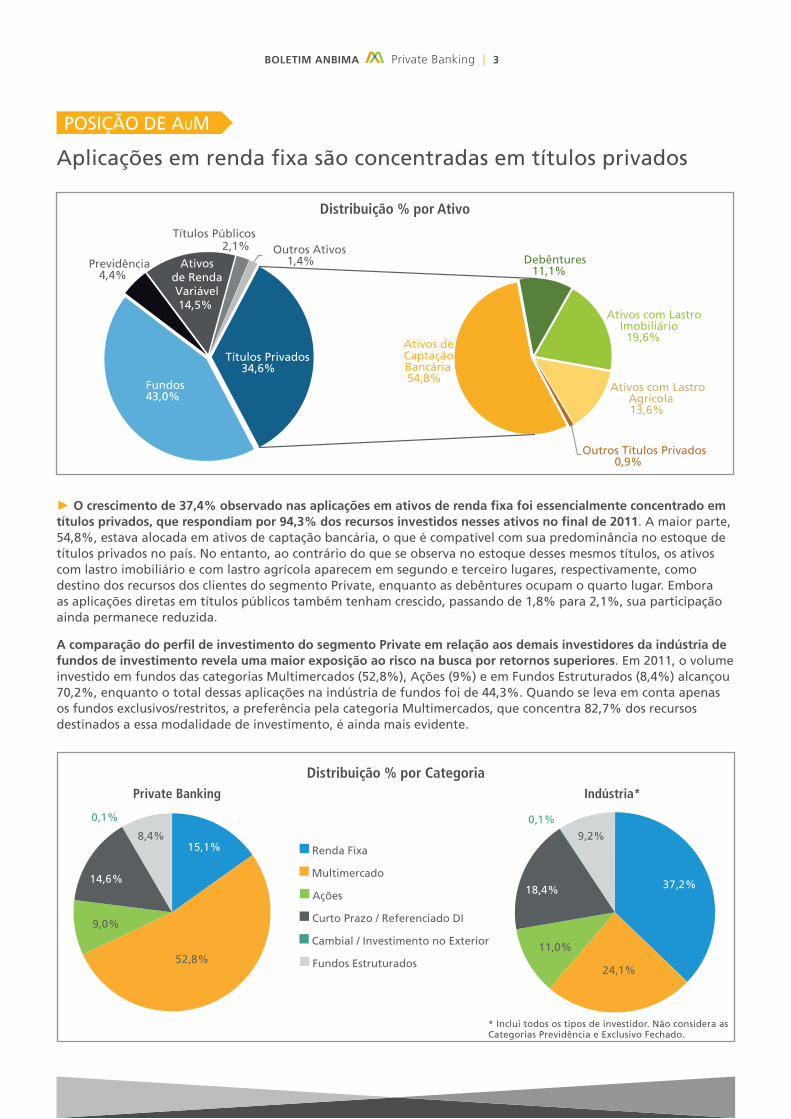

► O crescimento de 37,4% observado nas aplicações em ativos de renda fixa foi essencialmente concentrado em títulos privados, que respondiam por 94,3% dos recursos investidos nesses ativos no final de 2011. A maior parte, 54,8%, estava alocada em ativos de captação bancária, o que é compatível com sua predominância no estoque de títulos privados no país. No entanto, ao contrário do que se observa no estoque desses mesmos títulos, os ativos com lastro imobiliário e com lastro agrícola aparecem em segundo e terceiro lugares, respectivamente, como destino dos recursos dos clientes do segmento Private, enquanto as debêntures ocupam o quarto lugar. Embora as aplicações diretas em títulos públicos também tenham crescido, passando de 1,8% para 2,1%, sua participação ainda permanece reduzida.

A comparação do perfil de investimento do segmento Private em relação aos demais investidores da indústria de fundos de investimento revela uma maior exposição ao risco na busca por retornos superiores. Em 2011, o volume investido em fundos das categorias Multimercados (52,8%), Ações (9%) e em Fundos Estruturados (8,4%) alcançou 70,2%, enquanto o total dessas aplicações na indústria de fundos foi de 44,3%. Quando se leva em conta apenas os fundos exclusivos/restritos, a preferência pela categoria Multimercados, que concentra 82,7% dos recursos destinados a essa modalidade de investimento, é ainda mais evidente.

POSIÇÃO DE AuM

BOLETIM ANBIMA Private Banking | 4

São Paulo Minas Gerais / Espírito Santo

Centro-Oeste Norte

Rio de Janeiro

Sul Nordeste

55,7 55,4 57,5

17,3 18,1 17,1

5,7 5,7 5,4

13,5 13,1 11,9

1,7 1,9 2,2 5,8 5,5 5,5

0,2 0,3 0,4 -

10

20

30,

40

50

60

Dez/09 Dez/10 Dez/11Minas Gerais / Espírito Santo

São Paulo Rio de Janeiro

Centro-OesteSul

NorteNordeste

41,6

21,6

42,7

10,6

15,8

14,8

26,2

0 10 20 30 40 50

AuM POR DOMICÍLIO

Distribuição % do AuM por Domicílio

Posição do AuM por DomicílioDistribuição % Volume do AuM (R$ bilhões) Evolução %

Dez/09 Dez/10 Dez/11 Dez/09 Dez/10 Dez/11 2010 2011 24 Meses

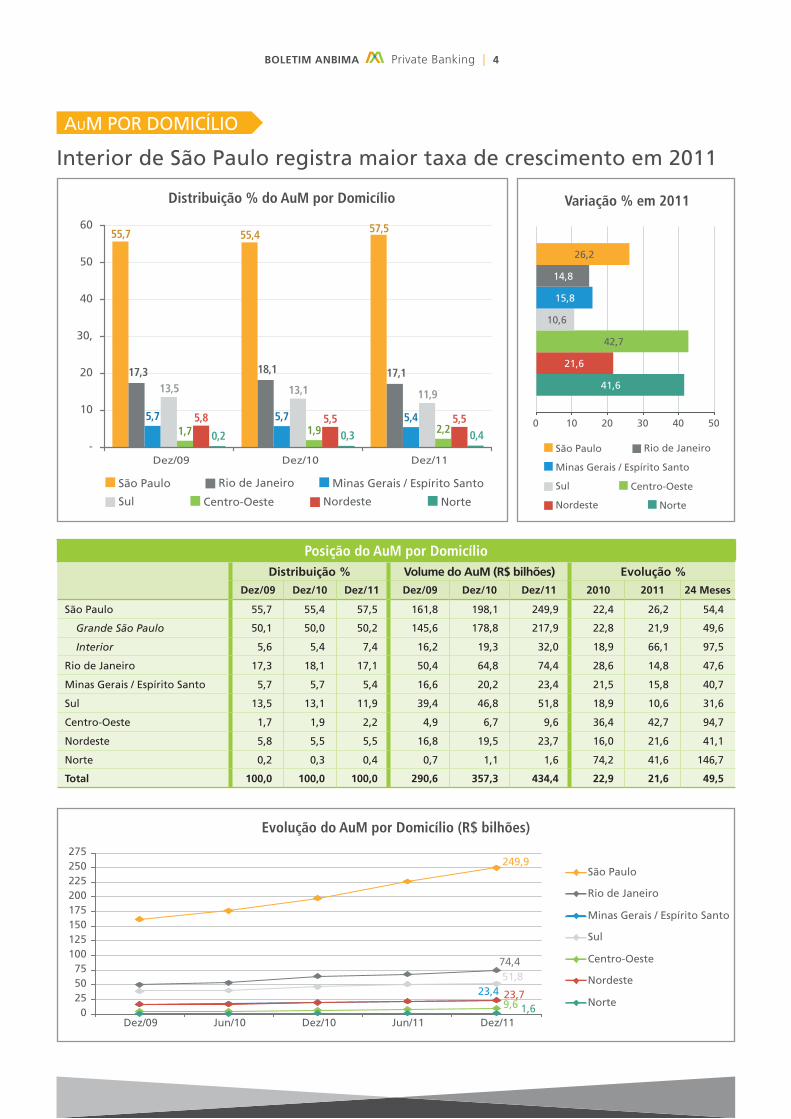

São Paulo 55,7 55,4 57,5 161,8 198,1 249,9 22,4 26,2 54,4

Grande São Paulo 50,1 50,0 50,2 145,6 178,8 217,9 22,8 21,9 49,6

Interior 5,6 5,4 7,4 16,2 19,3 32,0 18,9 66,1 97,5

Rio de Janeiro 17,3 18,1 17,1 50,4 64,8 74,4 28,6 14,8 47,6

Minas Gerais / Espírito Santo 5,7 5,7 5,4 16,6 20,2 23,4 21,5 15,8 40,7

Sul 13,5 13,1 11,9 39,4 46,8 51,8 18,9 10,6 31,6

Centro-Oeste 1,7 1,9 2,2 4,9 6,7 9,6 36,4 42,7 94,7

Nordeste 5,8 5,5 5,5 16,8 19,5 23,7 16,0 21,6 41,1

Norte 0,2 0,3 0,4 0,7 1,1 1,6 74,2 41,6 146,7

Total 100,0 100,0 100,0 290,6 357,3 434,4 22,9 21,6 49,5

Interior de São Paulo registra maior taxa de crescimento em 2011

Variação % em 2011

São Paulo

Rio de Janeiro

Minas Gerais / Espírito Santo

Sul

Centro-Oeste

Nordeste

Norte

249,9

74,4

23,7

51,8

9,6 23,4

1,6 0255075

100125150175200225250275

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Evolução do AuM por Domicílio (R$ bilhões)

BOLETIM ANBIMA Private Banking | 5

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

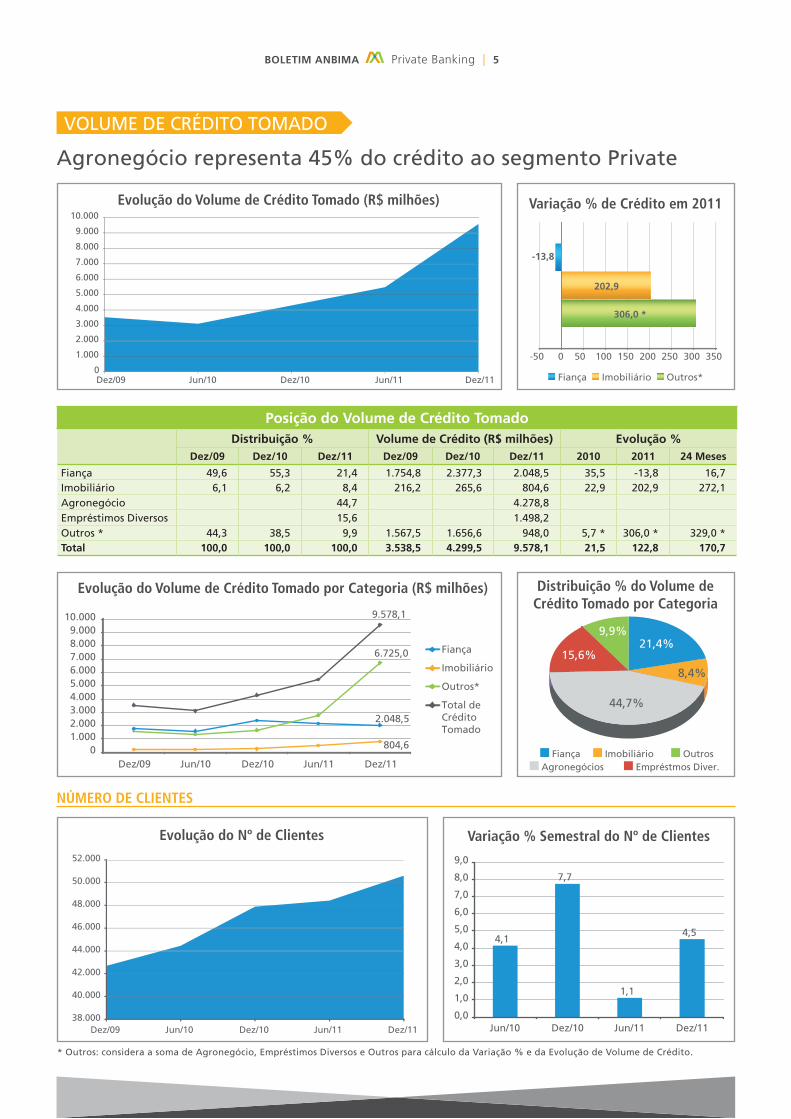

VOLUME DE CRÉDITO TOMADO

Evolução do Volume de Crédito Tomado (R$ milhões)

Agronegócio representa 45% do crédito ao segmento Private

Fiança Imobiliário Outros*

306,0 *

202,9

--13,8

-50 0 50 100 150 200 250 300 350

Variação % de Crédito em 2011

Posição do Volume de Crédito TomadoDistribuição % Volume de Crédito (R$ milhões) Evolução %

Dez/09 Dez/10 Dez/11 Dez/09 Dez/10 Dez/11 2010 2011 24 Meses

Fiança 49,6 55,3 21,4 1.754,8 2.377,3 2.048,5 35,5 -13,8 16,7Imobiliário 6,1 6,2 8,4 216,2 265,6 804,6 22,9 202,9 272,1Agronegócio 44,7 4.278,8 Empréstimos Diversos 15,6 1.498,2 Outros * 44,3 38,5 9,9 1.567,5 1.656,6 948,0 5,7 * 306,0 * 329,0 *Total 100,0 100,0 100,0 3.538,5 4.299,5 9.578,1 21,5 122,8 170,7

21,4%

8,4%

9,9%

Fiança Imobiliário Outros

44,7%

15,6%

Agronegócios Empréstmos Diver.

Distribuição % do Volume de Crédito Tomado por Categoria

Fiança

Imobiliário

Outros*

Total de Crédito Tomado

2.048,5

804,6

9.578,1

6.725,0

01.0002.0003.0004.0005.0006.0007.0008.0009.000

10.000

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Evolução do Volume de Crédito Tomado por Categoria (R$ milhões)

38.000

40.000

42.000

44.000

46.000

48.000

50.000

52.000

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Evolução do Nº de Clientes

4,1

7,7

1,1

4,5

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Jun/10 Dez/10 Jun/11 Dez/11

Variação % Semestral do Nº de Clientes

NÚMERO DE CLIENTES

* Outros: considera a soma de Agronegócio, Empréstimos Diversos e Outros para cálculo da Variação % e da Evolução de Volume de Crédito.

BOLETIM ANBIMA Private Banking | 6

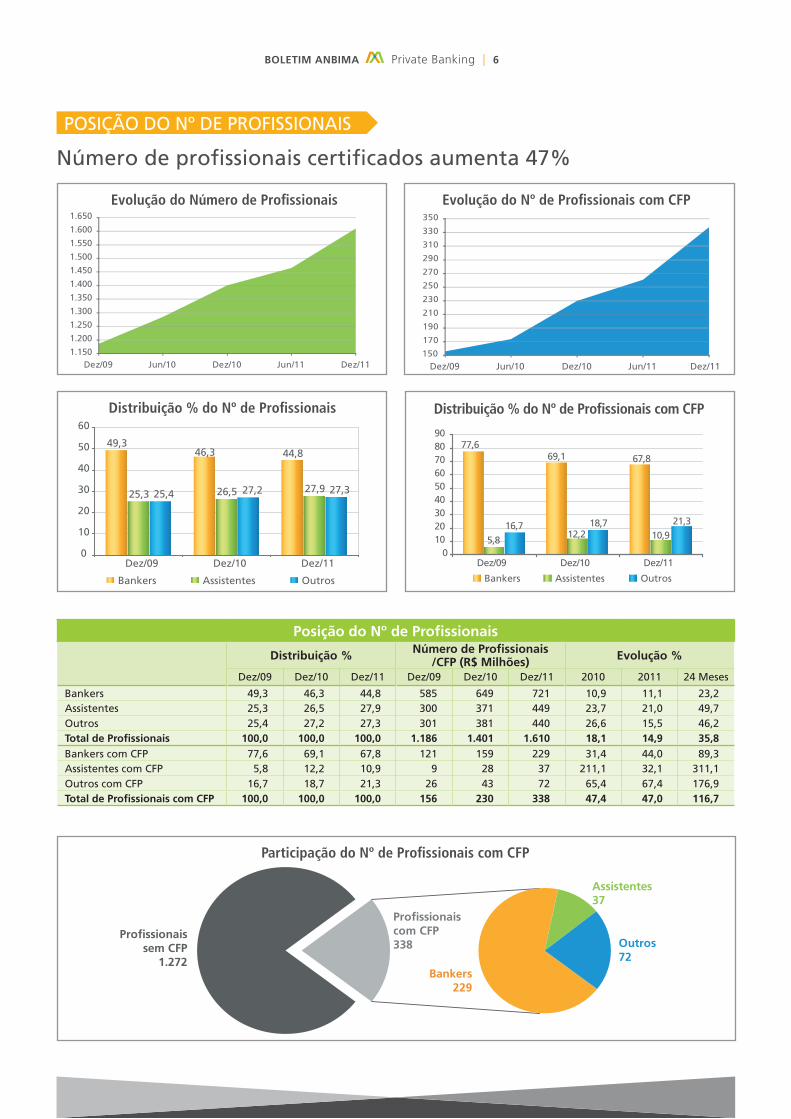

POSIÇÃO DO Nº DE PROFISSIONAIS

1.150

1.200

1.250

1.300

1.350

1.400

1.450

1.500

1.550

1.600

1.650

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Evolução do Número de Profissionais

Número de profissionais certificados aumenta 47%

49,346,3 44,8

25,3 26,5 27,925,4 27,2 27,3

0

10

20

30

40

50

60

Dez/09 Dez/10 Dez/11

Bankers Assistentes Outros

Distribuição % do Nº de Profissionais

150

170

190

210

230

250

270

290

310

330

350

Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Evolução do Nº de Profissionais com CFP

77,669,1 67,8

5,812,2 10,9

16,7 18,7 21,3

0102030405060708090

Dez/09 Dez/10 Dez/11

Bankers Assistentes Outros

Distribuição % do Nº de Profissionais com CFP

Posição do Nº de Profissionais

Distribuição % Número de Profissionais/CFP (R$ Milhões) Evolução %

Dez/09 Dez/10 Dez/11 Dez/09 Dez/10 Dez/11 2010 2011 24 Meses

Bankers 49,3 46,3 44,8 585 649 721 10,9 11,1 23,2Assistentes 25,3 26,5 27,9 300 371 449 23,7 21,0 49,7Outros 25,4 27,2 27,3 301 381 440 26,6 15,5 46,2Total de Profissionais 100,0 100,0 100,0 1.186 1.401 1.610 18,1 14,9 35,8Bankers com CFP 77,6 69,1 67,8 121 159 229 31,4 44,0 89,3Assistentes com CFP 5,8 12,2 10,9 9 28 37 211,1 32,1 311,1Outros com CFP 16,7 18,7 21,3 26 43 72 65,4 67,4 176,9Total de Profissionais com CFP 100,0 100,0 100,0 156 230 338 47,4 47,0 116,7

Profissionaissem CFP

1.272Bankers

229

Assistentes37

Outros72

Profissionaiscom CFP338

Participação do Nº de Profissionais com CFP

BOLETIM ANBIMA Private Banking | 7

PrivateBankingBOLETIM

Rio de Janeiro - Av. Rep. do Chile, 230 - 13º andar - CEP 21170-919Sugestões: (21) 3814-3800 | [email protected]

www.anbima.com.br

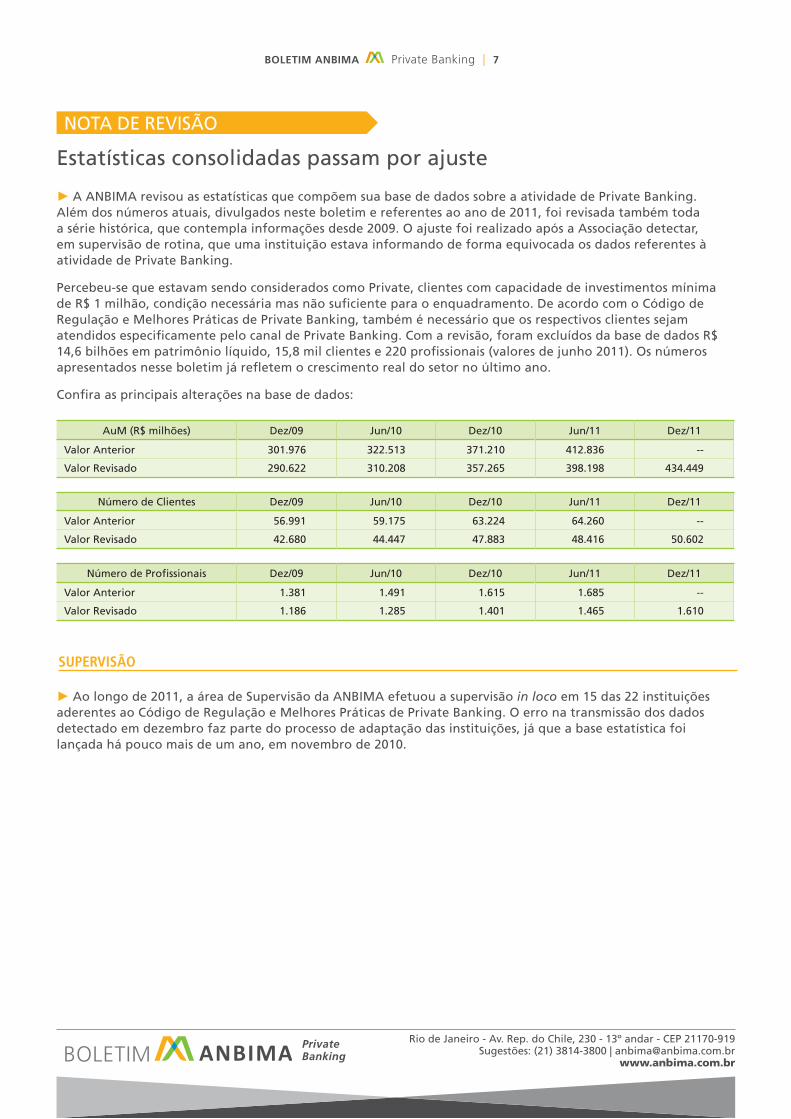

NOTA DE REVISÃO

Estatísticas consolidadas passam por ajuste

AuM (R$ milhões) Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Valor Anterior 301.976 322.513 371.210 412.836 --

Valor Revisado 290.622 310.208 357.265 398.198 434.449

► A ANBIMA revisou as estatísticas que compõem sua base de dados sobre a atividade de Private Banking. Além dos números atuais, divulgados neste boletim e referentes ao ano de 2011, foi revisada também toda a série histórica, que contempla informações desde 2009. O ajuste foi realizado após a Associação detectar, em supervisão de rotina, que uma instituição estava informando de forma equivocada os dados referentes à atividade de Private Banking.

Percebeu-se que estavam sendo considerados como Private, clientes com capacidade de investimentos mínima de R$ 1 milhão, condição necessária mas não suficiente para o enquadramento. De acordo com o Código de Regulação e Melhores Práticas de Private Banking, também é necessário que os respectivos clientes sejam atendidos especificamente pelo canal de Private Banking. Com a revisão, foram excluídos da base de dados R$ 14,6 bilhões em patrimônio líquido, 15,8 mil clientes e 220 profissionais (valores de junho 2011). Os números apresentados nesse boletim já refletem o crescimento real do setor no último ano.

Confira as principais alterações na base de dados:

SUPERVISÃO

► Ao longo de 2011, a área de Supervisão da ANBIMA efetuou a supervisão in loco em 15 das 22 instituições aderentes ao Código de Regulação e Melhores Práticas de Private Banking. O erro na transmissão dos dados detectado em dezembro faz parte do processo de adaptação das instituições, já que a base estatística foi lançada há pouco mais de um ano, em novembro de 2010.

Número de Clientes Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Valor Anterior 56.991 59.175 63.224 64.260 --

Valor Revisado 42.680 44.447 47.883 48.416 50.602

Número de Profissionais Dez/09 Jun/10 Dez/10 Jun/11 Dez/11

Valor Anterior 1.381 1.491 1.615 1.685 --

Valor Revisado 1.186 1.285 1.401 1.465 1.610