Projeto de contabilidade na escola

52

MINISTÉRIO DA EDUCAÇÃO ESTADO DE MATO GROSSO SECRETARIA DE ESTADO DE EDUCAÇÃO TUTOR: PROFESSOR JOSUÉ DE CAMPOS CURSO TÉCNICO DE FORMAÇÃO PARA OS FUNCIONÁRIOS DA EDUCAÇÃO TÉCNICO EM GESTÃO ESCOLAR Nova Olímpia – MT 2010

-

Upload

claudio-diniz -

Category

Documents

-

view

867 -

download

2

Transcript of Projeto de contabilidade na escola

MINISTÉRIO DA EDUCAÇÃO

ESTADO DE MATO GROSSO

SECRETARIA DE ESTADO DE EDUCAÇÃO

TUTOR: PROFESSOR JOSUÉ DE CAMPOS

CURSO TÉCNICO DE FORMAÇÃO PARA OS FUNCIONÁRIOS DA EDUCAÇÃO

TÉCNICO EM GESTÃO ESCOLAR

Nova Olímpia – MT

2010

CLÁUDIO DINIZ SOARES ROSA LINO

CURSO TÉCNICO DE FORMAÇÃO PARA OS FUNCIONÁRIOS DA EDUCAÇÃO

TÉCNICO EM GESTÃO ESCOLAR

Memorial apresentado como requisito final

para conclusão do curso técnico de

formação para os funcionários da

educação - técnico em gestão escolar,

sob a orientação do Tutor: Josué de

Campos.

Nova Olímpia – MT

2010

1 INTRODUÇÃO

Todas as esferas de poder público: União, Estados, Municípios e Distrito Federal

tem que adequar a Lei de Responsabilidade Fiscal, sancionada em 2000. Isto vem

somar e cobrar a imensa responsabilidade que tem os gestores públicos frente à

administração da coisa pública.

Analisando a conduta da administração pública, percebe-se a preocupação de seus

dirigentes com o gasto, não de sua relação com a receita, mas como serão

alocados, independentemente da suficiência ou não de caixa para honrar os

compromissos assumidos.

O desequilíbrio oriundo dessa prática tem contribuído para evolução do montante da

dívida pública e na geração de déficits crônicos. Isto acarretou também um quase

esquecimento pelos limites institucionais impostos por Lei.

Percebe-se no exposto, a importância da adoção de novas práticas em Finanças

Públicas, sendo necessário destruir convicções negligentes e trazer maturidade a

política administrativa, numa abordagem mais transparente e gerencialmente

responsável.

Neste sentido abordaremos as principais iniciativas que o Governo tem tomado para

enfrentar os fatores de natureza estrutural que se encontram no trato da coisa

pública, adequando-se à Lei de Responsabilidade Fiscal.

Primeiramente expomos o contexto dos limites impostos por Lei e da importância da

contabilidade no auxilio para tomada de decisão por parte do Gestor Público.

Os capítulos subseqüentes retratam os principais dispositivos da legislação em

vigência reguladores da matéria. Na seqüência, seção reservada a aplicação prática,

partindo de dados coletados da instituição pública, objeto do estudo, aplica-se os

conhecimentos adquiridos, no processo anterior e ilustra-se sua a real situação

quanto ao enquadramento dos limites fixados em Lei.

1.1 OBJETIVOS

1.1.1 Objetivo Geral

Identificar e analisar a influência das informações contábeis na tomada de decisão

na gestão do município objeto do estudo de caso.

1.1.2 Objetivos específicos

Demonstrar a influência dos relatórios usados no auxílio da tomada de decisão na

gestão pública;

verificar a gestão dos limites impostos por Lei e seu enquadramento e ajustes

necessários, relativo ao período de 2001 a 2003, os três primeiros anos após a

vigência da Lei de Responsabilidade Fiscal;

verificar o uso de relatórios específicos para auxílio na tomada de decisões;

comprovar quais medidas necessárias para o cumprimento das metas estabelecidas

em Lei.

2 REVISÃO BIBLIOGRÁFICA

2.1 SISTEMAS DE INFORMAÇÕES

2.1.1 Definição

Segundo Sérgio R. Bio:

"Sistema de Informação é um conjunto de elementos interdependentes

(subsistemas), logicamente associados para que de sua interação sejam geradas

informações necessárias à tomada de decisões."

Seu objetivo é, portanto, gerar informações para tomada de decisões. Assim sendo,

o Sistema de Informação deve ser elaborado de modo que as informações por ele

propiciadas tenham as características ideais.

Para uma tomada de decisão segura a partir de uma informação recebida, essa

informação tem que ser:

Clara: apresentar o fato com clareza, não o mascarando entre fatos acessórios.

Precisa: a informação deve ser de um alto padrão de precisão e nunca apresentar

termos como "por volta de", "cerca de", "mais ou menos".

Rápida: chegar ao ponto de decisão em tempo hábil para que surta efeito na referida

decisão. Uma informação pode ser muito clara e precisa, mas, se chegar atrasada

ao momento de decisão, já perdeu sua razão de ser.

Dirigida: a quem tenha necessidade dela e que irá decidir com base nessa

informação.

Concluímos, portanto, que um Sistema de Informação deve dar qualidades às

informações empresariais, bem como filtrá-las por níveis de decisão, ou seja,

subdividi-las em níveis de acordo com os níveis hierárquicos funcionais que irão

utilizá-las e, dos níveis menores, fazer com que se condensem em outras

informações para os níveis acima e assim sucessivamente até o maior escalão de

decisão, que deverá receber informações com um resumo, para decisões

estratégicas.

Um sistema assim, aplicado a uma empresa, é o que recebe o nome de Sistema de

Informações Gerenciais, ou SIG, como tradicionalmente é chamado.

Não existe uma regra básica para desenvolver um SIG, tudo depende dos objetivos

a serem atingidos, das políticas operacionais da empresa, dos critérios de decisões,

do pessoal envolvido, dos recursos disponíveis ao sistema em estudo. Enfim, uma

variada gama de fatores irá influir no roteiro do desenvolvimento de um Sistema de

Informações.

O importante mesmo é dar um grande realce à qualidade das informações geradas

por esse sistema, pois a partir delas serão tomadas as decisões e desta depende o

destino da empresa. Podem levá-la ao sucesso total, como podem encaminhá-la ao

caos.

2.1.2 Qualidade das Informações

Um preponderante fator que influencia diretamente a qualidade das informações é o

numero de veículos de informação dentro da instituição. A qualidade da informação

tende a decrescer à medida que se aumentar o número de veículos de informação.

A situação ideal se dá quando temos duas fontes de informação e um único veículo

a ligá-las, pois não há perda ou transfiguração da informação. Tudo que uma fonte

emite é recebido pela outra e vice-versa.

Pode confiar-se cegamente nessas informações? Tem-se a certeza de que esse

dado está atualizado? Podemos tomar este valor como absolutamente certo? Enfim,

podemos Tomar Decisões seguras?

Em uma situação como esta é que se faz necessário à implantação de um SIG que

permita uma fluência constante, padronizada, segura, eficaz e controlável das

informações dentro da instituição, permitindo que os dados cheguem a pessoa certa

no momento oportuno e com as características ideais que uma informação deve

possuir.

2.1.3 Complexidade de um Sistema de Informações Gerenciais (SIG)

É obvio que, conforme o estado de crescimento da empresa, faz-se necessário um

status do SIG.

Uma empresa em formação talvez não precise de um SIG, pois as informações

fluem naturalmente entre os donos que são os "fazem-tudo" na firma. Com o

crescimento da empresa chega-se a um momento em que é necessário o estudo do

desenvolvimento de um Sistema de Informações, e o que indica esse "momento" é a

segurança nas decisões.

Com o crescimento da empresa novas necessidades irão surgir e, portanto, a

complexidade do SIG irá crescer para atender àquelas necessidades. É um evoluir

constante.

2.1.4 Como simplificar

A solução prática para simplificar a situação é fazer com que se torne a origem, isto

é, duas fontes de informação, e centralizar todos os dados da empresa em um local

físico único. Essa centralização de todos os dados da empresa em um arquivo único

recebe o nome de Sistema Integrado de Informações, funcionando com acesso

padronizado e procedimentos de atualização normalizados.

Mas haverá um momento em que a empresa estará em grande expansão e exigira

mais do que uma sala para comportar seus arquivos. Vê-se a necessidade de uma

nova técnica que independa da distancia e ao mesmo tempo ocupe espaço

reduzido. Essa técnica é o Processamento Eletrônico de Dados com um computador

central, onde estarão os arquivos gravados em banco de dados, permitindo o acesso

as informações por meio de terminais remotos. Agora o arquivo central é chamado

de Banco de Dados.

2.1.5 Técnicas Estruturadas para Desenvolvimento de Sistemas

Os sistemas eram desenvolvidos pelos analistas segundo o "bom-senso". Acontecia

que cada analista tinha um padrão de desenvolvimento de projetos, o que

acarretava uma série de problemas.

Para sanar essas dificuldades, especialistas de renome pesquisaram técnicas para

padronizar certos roteiros ou etapas do desenvolvimento com a utilização de

ferramentas de apoio que levassem os analistas a uma linguagem comum.

Algumas ferramentas padrões:

Fluxo de Dados;

Estrutura de Dados;

Elementos de Dados;

Depósito de Dados;

Entidades Externas;

Diagrama de Fluxo de Dados;

Dicionário de Dados;

Diagrama de Estrutura de Dados;

Linguagem Estruturada;

Modelos de Entidade e Relacionamento.

Toda a técnica exposta refere-se ao desenvolvimento de um projeto de sistema de

informação, quer ele seja mecanizado, quer seja semimecanizado, quer seja

manual.

2.2 SISTEMAS DE INFORMAÇÕES CONTÁBEIS

A Contabilidade Aplicada à Administração Pública se baseia principalmente na Lei

4.320, de 17 de março de 1964, que instituiu normas gerais de direito financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal.

A Contabilidade Pública registra a previsão da receita e a fixação da despesa

estabelecida no Orçamento Público aprovado para o exercício, escritura a execução

orçamentária, compara a previsão das receitas e a fixação das despesas, controla

as operações de crédito, a dívida ativa, os créditos e obrigações, demonstra as

variações patrimoniais e o valor do patrimônio.

De acordo com a Lei 4.320/64 e os relatos acima aduzidos, definimos a

Contabilidade Pública como o ramo da contabilidade que registra, controla e

demonstra a execução dos orçamentos, dos atos e fatos da fazenda pública e o

patrimônio público e suas variações.

Pela definição anterior, deduzimos que a Contabilidade Pública está interessada

também em todos os atos praticados pelo administrador, sejam de natureza

orçamentária (Previsão da Receita, Fixação da Despesa, etc...) ou simplesmente

administrativos (Contratos, Convênios, Acordos, Ajustes, Avais, Fianças, etc...)

representativos de valores que poderão influenciar o Patrimônio futuramente,

alterando de forma qualitativa e quantitativa o patrimônio.

O principal objetivo da Contabilidade Pública é o de proporcionar à administração

informações atualizadas e exatas que possam ser expressas em termos monetários,

informando os reflexos das transações realizadas de modo a possibilitar as tomadas

de decisões, para o cumprimento da legislação vigente, e ainda, demonstrando a

situação econômico-financeira da entidade em um determinado momento.

2.2.1 Informações Contábeis

A informação contábil é de um instrumento próprio que servirá como base de todo

processo contábil, refletindo inicialmente os insumos dados de entrada e

representados pelos comprovantes das transações praticadas do orçamento da

entidade, dos mecanismos de conversão, tais como normas e princípios que

orientam os procedimentos contábeis, da classificação, dos registros, dos livros

apropriados, do plano de contas e outros que compõem o processo contábil.

As informações contábeis têm como característica a sua utilidade devido ao seu

conteúdo informativo, que deve ter relevância, veracidade, comparabilidade e

significado em relação às informações que proporciona. Juntamente com a sua

utilidade, as informações contábeis devem ter como características, a confiabilidade

de suas informações, consistência, objetividade, verificabilidade e provisoriedade.

Os sistemas contábeis são estruturados no sentido de fornecer de modo eficiente ao

administrador, informações necessárias para a obtenção eficaz dos objetivos

determinados.

A Lei 4.320/64 estabelece que os serviços de contabilidade serão organizados e

estruturados de um modo que permita o acompanhamento da execução

orçamentária, a determinação dos custos dos serviços e a interpretação dos

resultados.

Assim, a informação processada tem por objetivo:

Evidenciar a composição patrimonial e situação econômico-financeira da entidade,

observando os princípios fundamentais da contabilidade;

Evidenciar os resultados obtidos nas operações das entidades e especificamente

das unidades de estão nas atividades pelas quais são responsáveis e desenvolvidas

nas áreas de atuação;

Evidenciar os bens e valores de qualquer natureza, pertencentes ou confiados à

guarda ou custódia das entidades, bem como a localização de sua origem;

Evidenciar os resultados dos fundos especiais de qualquer natureza;

Evidenciar receitas obtidas e as despesas realizadas, observando os respectivos

fatos geradores e o possível correlacionamento existente entre ambos, bem como

evidenciar desvios, afim de que medidas corretivas sejam providenciadas;

Evidenciar as responsabilidades de todos que de qualquer modo arrecadem

receitas, efetuem despesas ou guardem bens pertencentes ou confiados à entidade;

Possibilitar comparações e verificações;

Evidenciar o volume de recursos movimentados por área de responsabilidade, bem

como por toda a organização;

2.2.2 Contabilidade Pública

A contabilidade Pública constitui uma das subdivisões da Contabilidade Aplicada a

diferentes tipos de atividades e entidades. Seu campo de atuação é o das pessoas

jurídicas de Direito Público - União, Estados, Distrito Federal, Municípios e

autarquias, bem como o de algumas de suas atividades vinculadas, como as

fundações e empresas públicas, estas últimas quando utilizarem recursos

provenientes do Orçamento Público.

A aplicação de recursos públicos, provenientes do Tesouro, ainda que de diferentes

fontes, obedece a uma programação específica, estando sujeita a controles formais

e obrigatórios aos sistemas de controle interno e externo. Sua contabilização deve

seguir um molde que assegure uma padronização adequada. Além do Plano de

Contas Único, segundo cada esfera da administração, os demonstrativos contábeis

também são obrigatórios e padronizados. No interesse público, as atividades do

Governo estão sujeitas a normas rígidas e a procedimentos específicos, de acordo

com a máxima de que, diferentemente da iniciativa privada, só o que está

expressamente permitido é que pode ser feito.

As demonstrações contábeis Governamentais abrangem:

Balanço Orçamentário e demonstrações complementares do subsistema de

Contabilidade Orçamentária;

Balanço Financeiro e demonstrações complementares do subsistema de

Contabilidade Financeira;

Balanço Patrimonial e demonstrações complementares do subsistema de

Contabilidade Patrimonial.

2.3 SISTEMAS DE INFORMAÇÕES APLICADOS À ADMINISTRAÇÃO PÚBLICA

O sistema de contabilidade pública, assim como o de entidades privadas, registra

seus lançamentos valendo-se do método das partidas dobradas, estando dividido

em subsistemas, com objetivo de controlar suas respectivas áreas e as fases das

receita e da despesa pública, e ainda o registro do patrimônio governamental e suas

devidas alterações.

O sistema de contabilidade pública, conforme definido pela Lei 4.320/64, também se

difere do sistema contábil privado devido ao fato de utilizar o regime misto, isto é,

são utilizados o regime de caixa e o regime de competência para se registrar os atos

e fatos da administração.

A Lei 4.320/64 prevê que são pertencentes ao exercício financeiro, as receitas nele

arrecadadas e as despesas legalmente empenhadas. Devido a isto, as despesas

empenhadas e não pagas no mesmo exercício, são transformados em resíduos a

serem pagos independente do processamento ou não, o que ocorrerá no próximo

exercício. As receitas não arrecadadas passam a constituir a dívida ativa, constando

assim, no patrimônio da entidade pública.

As operações contábeis ocasionam aumentos e diminuições no ativo, no passivo e

no patrimônio líquido, tais variações são registradas em contas que formam

diferentes subsistemas de contabilidade e registram diversas operações, tais como

as realizadas em bancos, caixa e as demais com elas relacionadas, como as

receitas e despesas orçamentárias. Essas contas têm como objetivo transmitir

informações contábeis de extrema importância para o administrador público.

2.3.1 Subsistema de Contabilidade Orçamentária

Através deste subsistema são obtidas as seguintes informações contábeis sobre o

orçamento:

A) - Posição das receitas, através d confronto entre as arrecadadas e as previstas

para o exercício financeiro e das despesas fixadas e as realizadas, através do

confronto entre os empenhos e a dotação inicial:

A Lei 4.320/64, artigo 102 regula quanto à obrigatoriedade de se apresentar um

balanço orçamentário que demonstre um confronto entre as receitas previstas e

arrecadadas e a despesa fixada e a realizada. Devido este fato é que na maioria dos

órgãos da administração pública o subsistema orçamentário utilizado em

conformidade com o método das partidas dobradas.

Quando constatamos uma receita prevista superior às despesas fixadas, obtemos

um superávit orçamentário, em contrapartida, quando as despesas fixadas são

maiores que as receitas previstas temos um déficit orçamentário. Estes superávit e

déficit são orçamentários, isto é, não significa necessariamente que tenha se

realizado.

Podemos analisar as receitas e despesas em separado. No resultado da

arrecadação, quando a previsão da receita é superior à arrecadação obtemos um

déficit de arrecadação. Já um superávit de arrecadação ocorre quando a previsão da

receita é inferior à arrecadação da mesma.

Quanto ao resultado da realização da despesa, denomina-se economia

orçamentária quando a fixação da despesa é superior a sua realização, em

contrapartida, a despesa autorizada pela lei orçamentária jamais poderá ser inferior

à despesa realizada, sob pena de ser enquadrada em uma das situações previstas

pela Lei de Responsabilidade Fiscal e, conseqüentemente aplicada à pena peculiar

ao responsável.

B) - Necessidade de se abrir créditos adicionais, suplementares e especiais;

C) - Posição geral da execução orçamentária.

2.3.2 Subsistema de Contabilidade Financeira

Conforme a Lei 4320/64, art. 86, deve ser escriturado obrigatoriamente pelo método

das partidas dobradas. São registradas as operações financeiras da entidade, sejam

elas orçamentárias ou não. Neste subsistema verificamos a situação líquida da

entidade, ou seja, em uma analogia com a contabilidade privada. È neste

subsistema que temos registrado o Capital Circulante Líquido (capital de giro) da

entidade, oriundos dos resultados obtidos através das Demonstrações de Origens e

Aplicação de Recursos (DOAR) e Fluxo de Caixa.

O art. 103 da Lei 4.320/64 determina que no balanço financeiro deve conter as

receitas e as despesas orçamentárias e extra - orçamentárias, conjugadas com os

saldos registrados no exercício anterior que são transferidos para o exercício

seguinte.

As despesas empenhadas e não pagas, isto è, os resíduos a pagar do exercício

serão computados como receita extra - orçamentária, compensando a despesa

orçamentária não realizada. Isso faz com que o balanço financeiro apresente a

despesa igual ao do balanço orçamentário e da demonstração das variações

patrimoniais.

2.3.3 Subsistema de Contabilidade Patrimonial

Este subsistema tem por objetivo demonstrar como estão sendo utilizados os

recursos da entidade e a gestão econômica do seu patrimônio, registrando os

movimentos da parte econômica e, evidenciando as variações ocorridas no ativo e

no passivo durante um certo exercício financeiro. Tais variações são resultantes de

operações orçamentárias ou extra - orçamentárias e ainda de operações não

monetárias.

No demonstrativo das Variações Patrimoniais são evidenciadas as alterações no

patrimônio da entidade provocada por uma operação orçamentária ou não,

demonstrando de forma analítica as receitas recebidas e sua aplicação nos diversos

programas de trabalho da administração pública.

A Demonstração das Variações Patrimoniais dividem-se em dois grupos, as

variações patrimoniais ativas e as variações patrimoniais passivas, que se dividem

em dois subgrupos, as variações resultantes da execução orçamentária e as

variações independentes da execução orçamentária. As variações ativas

demonstram as alterações positivas no orçamento e as variações passivas, as

alterações negativas no patrimônio.

Na análise do resultado patrimonial, comparamos as variações ativas e passivas,

obtendo um déficit patrimonial quando as variações ativas são inferiores as

variações passivas. Na situação oposta, obtemos um resultado econômico positivo

ou um superávit patrimonial, isto é, quando as variações ativas são superiores as

variações passivas.

2.3.4 Subsistema de Contabilidade Gerencial

Tem por objetivo preparar informações para controle e avaliação do desempenho da

organização, da execução dos programas governamentais, bem como para a

fixação de preços.

A contabilidade pública consiste em um sistema de informações de grande

complexidade, dotada de funções diferentes às da contabilidade privada. Possui a

característica de geradora de informações, representando o agente principal no

planejamento orçamentário das entidades governamentais. Possui também a função

de controle e fiscalização das receitas e despesas públicas, utilizando como base de

sustentação e principal ferramenta de trabalho a Lei 4.320/64, percebendo falhas e

omissões existentes.

Observamos ainda que a área de atuação da Contabilidade Pública é a

Administração Pública, em todas as suas esferas, isto é, Federal, Estadual,

Municipal e Distrito Federal, bem como as Autarquias e Fundações.

Isso só vem mostrar que este é um ramo da contabilidade que está em pleno

desenvolvimento, com grandes propensões futuras, e com a possibilidade de se

aprimorar e moralizar a gestão do patrimônio público, proporcionando transparência

à gestão pública e conquistando a confiança dos contribuintes to desgastada nos

tempos atuais.

2.4 PRINCIPAIS RELATÓRIOS PARA ANÁLISE DA GESTÃO PÚBLICA

2.4.1 Demonstrativo da Receita Corrente Líquida

Este demonstrativo é elaborado em atendimento a Lei de Responsabilidade Fiscal

como parte integrante do Relatório Resumido da Execução Orçamentária, publicado

a cada 30 dias do encerramento de cada bimestre. Consiste na apuração da receita

corrente dos últimos doze meses da data de apuração, tem a finalidade de servir

como parâmetro para análise dos demais demonstrativos exigidos na lei.

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27/08/2003, da Secretaria do

Tesouro Nacional:

O Demonstrativo da Receita Corrente Líquida apresenta a apuração da receita

corrente líquida - RCL, sua evolução nos últimos doze meses, assim como a

previsão de seu desempenho no exercício. Esse demonstrativo integra o Relatório

Resumido da Execução Orçamentária e deverá ser publicado até trinta dias após o

encerramento de cada bimestre.

A informação constante nesse demonstrativo serve de base de cálculo para os

limites estabelecidos pela Lei de Responsabilidade Fiscal, apresentados no

Relatório de Gestão Fiscal.

Entende-se como RCL, o somatório das receitas tributárias, de contribuições,

patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e

outras receitas correntes, consideradas algumas deduções.

Na União, as deduções são as seguintes:

valores transferidos aos Estados e Municípios por determinação constitucional ou

legal;

contribuições sociais para a seguridade social do empregador, da empresa e da

entidade a ela equiparada na forma da lei, incidentes sobre a folha de salários e

demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa

física que lhe preste serviço, mesmo sem vínculo empregatício;

contribuições sociais para a seguridade social do trabalhador e dos demais

segurados da previdência social;

arrecadação decorrente das contribuições para o Programa de Integração Social -

PIS e para o Programa de Formação do Patrimônio do Servidor Público - PASEP.

Na União, nos Estados e nos Municípios são deduzidas:

a contribuição dos servidores para o custeio do seu sistema de previdência e

assistência social;

as receitas provenientes da compensação financeira dos diversos regimes de

previdência social, na contagem recíproca do tempo de contribuição na

administração pública e na atividade privada, rural e urbana.

Nos Estados, são deduzidas as parcelas entregues aos Municípios, por

determinação constitucional.

No cálculo da RCL serão computados os valores pagos e recebidos em decorrência

de recursos financeiros transferidos, em moeda, pela União aos Estados, Distrito

Federal e Municípios a título de compensação financeira, pela perda de receitas

decorrentes da desoneração das exportações, nos termos da Lei Complementar nº

87, de 13 de setembro de 1996, que dispõe sobre ICMS.

Serão computados, também, os valores pagos e recebidos em decorrência do fundo

estabelecido no art. 60 do Ato das Disposições Constitucionais Transitórias, isto é, o

Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização

do Magistério - FUNDEF.

Na RCL do Distrito Federal e dos Estados do Amapá e de Roraima, não serão

considerados os recursos recebidos da União para atendimento das despesas com

pessoal.

A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês

em referência e nos onze anteriores, excluídas as duplicidades.

A RCL servirá como base para o cálculo da reserva de contingência, para apuração

dos limites da despesa total com pessoal, em cada período de apuração e em cada

ente da Federação, para a despesa com serviços de terceiros e para os limites da

dívida pública.

Este demonstrativo poderá ser apresentado na página com formato de paisagem,

isto é, a maior dimensão da página fica no sentido horizontal.

2.4.1.1 Particularidades do Demonstrativo

2.4.1.1.1 União

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27/08/2003, da Secretaria do

Tesouro Nacional:

"As "Deduções para o FUNDEF" não se aplicam à União, pois já constam no item

"Transferências Constitucionais e Legais". "

2.4.1.1.2 Estados

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27/08/2003, da Secretaria do

Tesouro Nacional:

Para os Estados, o item de "Receita Tributária" deverá ser detalhado em "ICMS",

"IPVA" e "Outras Receitas Tributárias", de competência dos Estados, e o item

"Transferências Correntes" em "Cota-Parte do FPE", "Transferências da LC.

87/1996", "Transferências do FUNDEF", se for o caso, e "Outras Transferências

Correntes".

2.4.1.1.3 Municípios

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27/08/2003, da Secretaria do

Tesouro Nacional:

Para os Municípios o item de "Receita Tributária" deverá ser detalhado em "IPTU",

"ISS", "ITBI", e "Outras Receitas Tributárias", de competência dos Municípios, e o

item "Transferências Correntes" em "Cota-Parte do FPM", "Cota-Parte do ICMS",

"Cota-Parte do IPVA", "Transferências do FUNDEF", se for o caso, e "Outras

Transferências Correntes".

As "Transferências Constitucionais e Legais" não se aplicam aos municípios, pois

não possuem transferências para União ou Estados, nem as "Contrib. p/ Custeio

Pensões Militares", pois os mesmas não possuem força militar.

2.4.2 Demonstrativo das Receitas Correntes e Despesas com Pessoal Ativo e

Inativo e Encargos Sociais dos Órgãos - Anexo III - IN nº 015/00 – TC/MS

2.4.2.1 Particularidade do demonstrativo

Esta instrução Normativa estabelece os prazos, requisitos e condições para a

remessa de atos de pessoal referentes à admissão, nomeação, aposentadoria,

reforma, refixação, transferência para a reserva remunerada, pensão de servidores

do Estado, dos Municípios e de suas autarquias, fundações, empresas públicas ou

sociedades de economia mista.

O relatório demonstra a aplicação dos recursos em despesas com pessoal em

consonância com o que dispõe a Lei de Responsabilidade Fiscal, nos artigos 18 a

23.

Segundo o artigo 20, Inciso III da Lei de Responsabilidade Fiscal:

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes

percentuais:

I – na esfera federal:...

II – na esfera estadual:...

III – na esfera municipal:

a) 6% (seis por centos) para o Legislativo, incluído o Tribunal de Contas do

Município, quando houver;

b) 54% (cinqüenta e quatro por cento) para o Executivo.

Aplica-se em despesas com pessoal no máximo 54% para o Executivo e 6% para o

Legislativo, como é demonstrado no Anexo III, da Instrução Normativa nº 15, de 09

de agosto de 2000. Este anexo dispõe sobre a receita arrecadada e as despesas de

pessoal empenhadas e liquidadas no mês e, acumulado nos últimos doze meses. É

através deste anexo que se faz um controle adequado com as despesas com

pessoal.

Observamos que o art.22 da Lei de Responsabilidade Fiscal diz que:

"Art. 22 – A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20

será realizada ao final de cada quadrimestre."

Este artigo diz que deveremos verificar os limites a cada quadrimestre para nos

adequarmos. Também citamos o art. 63 da Lei de Responsabilidade Fiscal que

demonstra:

"Art. 63 É facultado aos Municípios com população inferior a cinqüenta mil

habitantes optar por:

I – aplicar o disposto no art. 22 e no § 4º do art. 30 ao final do semestre;

II – divulgar semestralmente."

Como o Município em estudo possui menos de 50.000 habitantes, optamos por

demonstrar o Relatório de Gestão Fiscal a cada semestre.

Mas para o anexo em questão, a orientação é fazer o controle mensalmente, pois

teremos assim, um controle mais rígido em questão dos gastos com pessoal.

O artigo 22 em seu parágrafo único diz que o Poder ou Órgão não poderá exceder a

95% (noventa e cinco por cento) do limite de 54% no caso do poder Executivo,

equivale então a 51,3%, chamado de "Limite Prudencial" como consta no parágrafo

único do art.22 da Lei de Responsabilidade Fiscal. Se o índice for superior a este

limite, acarretará as seguintes vedações:

"Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco

por cento) do limite, são vedados ao Poder ou Órgão referido no art. 20 que houver

incorrido no excesso:

I – concessão de vantagem, aumento, reajuste ou adequação de remuneração a

qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou

contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição;

II – criação de cargo, emprego ou função;

III – alteração de estrutura de carreira que implique aumento de despesa;

IV – provimento de cargo público, admissão ou contratação de pessoal a qualquer

título, ressalvada a reposição decorrente de aposentadoria ou falecimento de

servidores das áreas de educação, saúde e segurança;

V – contratação de hora-extra, salvo no caso do disposto no inciso II do § 6º do art.

57 da Constituição e as situações previstas na lei de diretrizes orçamentárias."

O Anexo III compõe-se dos seguintes quadros:

I – nome do estado ou do município;

II – nome do órgão ou da entidade;

III – mês e ano de referência;

IV – quadro das receitas arrecadadas (quadro A) onde constam as receitas

arrecadas no mês e acumulada nos últimos doze (12) meses, sendo as seguintes:

receita tributária;

receita de contribuições;

receita patrimonial;

receita agropecuária;

receita industrial;

receita de serviços;

transferências correntes e

outras receitas correntes

as deduções das parcelas constitucionais, da contribuição dos servidores, da

compensação financeira para aposentadoria e das receitas em duplicidade;

o resultado será a Receita Corrente Líquida (RCL), que é a base para o cálculo para

gastos com pessoal.

V – quadro das despesas (quadro B), onde tem informações extraídas da Folha de

Pagamento Mensal/Despesa, sendo demonstrado a quantidade de servidores, o

valor bruto do mês, os encargos e o acumulado nos últimos doze (12) meses,

composta das seguintes:

servidores em comissão;

servidores efetivos/comissão;

servidores eletivo menos jetons;

servidores temporários;

inativos;

parcelas contribuição com encargos;

serviços terceirizados (que substituam a mão-de-obra de servidores);

as sentenças judiciais 12 meses.

VI – quadro das despesas empenhadas e liquidadas (quadro C), onde tem

informações extraídas das despesas com pessoal empenhadas e liquidadas,

também mensal e acumulado nos últimos doze (12) meses, demonstrado pelos

seguintes elementos de despesas:

3.1.90.11 – Vencimentos e vantagens fixas – Pessoal Civil;

3.1.90.14 – Obrigações Patronais;

3.2.90.91 – Sentenças Judiciais – relativo a pessoal – 12 meses;

4.6.90.71 – Principal da Dívida Contratual Resgatado.

VII – Demonstração do Limite mensal, onde o quadro "C" divido por "A" e

multiplicado por 100 (cem) demonstrará a porcentagem aplicada no mês e o

acumulado nos últimos doze (12) meses.

O índice conseguido ou demonstrado deverá estar adequado com o art. 22 da Lei de

Responsabilidade Fiscal e o descumprimento deste, deverá ser feito adequações

impostas no inciso único do referido artigo.

2.4.3 Demonstrativo do Resultado Nominal

Este demonstrativo é elaborado em atendimento a Lei de Responsabilidade Fiscal

como parte integrante do Relatório Resumido da Execução Orçamentária, publicado

a cada 30 dias do encerramento de cada bimestre. Consiste na apuração da

diferença entre o saldo da dívida fiscal líquida entre o bimestre atual e o anterior,

tem a finalidade de evidenciar a variação ocorrida no bimestre, ou seja, o acréscimo

ou decréscimo da dívida fiscal líquida.

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27 de agosto de 2003, da

Secretaria do Tesouro Nacional:

O Demonstrativo do Resultado Nominal apresenta o resultado nominal apurado.

Esse demonstrativo integra o Relatório Resumido da Execução Orçamentária e

deverá ser publicado até trinta dias após o encerramento de cada bimestre.

No bimestre, o resultado nominal representa a diferença entre o saldo da dívida

fiscal líquida ao final do bimestre atual e o saldo da dívida fiscal líquida ao final do

bimestre anterior. No ano, o resultado nominal representa a diferença entre o saldo

da dívida fiscal líquida acumulada até o final do bimestre atual e este saldo em 31 de

dezembro do ano anterior.

O saldo da dívida fiscal líquida corresponde ao saldo da dívida consolidada líquida

somado às receitas de privatização e, no caso da União, deduzidos os passivos

reconhecidos, decorrentes de déficits ocorridos em exercícios anteriores.

A dívida consolidada líquida corresponde ao saldo da dívida consolidada, deduzidas

as disponibilidades de caixa, as aplicações financeiras e demais ativos financeiros.

Os títulos de emissão do Banco Central do Brasil compõem a dívida consolidada da

União.

Eventuais garantias concedidas, bem como suas contragarantias, não são

consideradas na dívida fiscal líquida. O estoque de precatórios, anteriores a 5 de

maio de 2000, também não compõe a dívida fiscal líquida. A valoração dos passivos

segue o critério de valor atual no caso de passivos contratuais e da curva do papel

para os títulos de dívida mobiliária. Relativamente aos ativos, a valoração é feita

pelo valor nominal para os ativos domésticos, sendo os ativos externos valorados a

mercado.

A Dívida Líquida é o saldo líquido do endividamento (dívidas e créditos/obrigações e

haveres) do setor público não financeiro, do Banco Central com o sistema financeiro

(público e privado), do setor privado não financeiro e do resto do mundo.

Se verificado, ao final de um bimestre, que a realização da receita poderá não

comportar o cumprimento das metas de resultado primário ou nominal estabelecidas

no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato

próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de

empenho e movimentação financeira, segundo os critérios fixados pela lei de

diretrizes orçamentárias.

2.4.4 Demonstrativo do Resultado Primário – Estados, DF e Municípios

Este demonstrativo é elaborado em atendimento a Lei de Responsabilidade Fiscal

como parte integrante do Relatório Resumido da Execução Orçamentária, publicado

a cada 30 dias do encerramento de cada bimestre. Consiste na apuração da

diferença entre as receitas e despesas não financeiras, tem a finalidade de

evidenciar o resultado obtido com a economia de recursos financeiros para

destinação ao serviço da dívida.

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27 de agosto de 2003, da

Secretaria do Tesouro Nacional:

O Demonstrativo do Resultado Primário apresenta o resultado primário apurado nos

Estados, Distrito Federal e Municípios, pois a União, neste caso, possui modelo

próprio. Esse demonstrativo integra o Relatório Resumido da Execução

Orçamentária e deverá ser publicado até trinta dias após o encerramento de cada

bimestre.

O resultado primário é a diferença entre as receitas e as despesas não financeiras.

Se verificado, ao final de um bimestre, que a realização da receita poderá não

comportar o cumprimento das metas de resultado primário ou nominal estabelecidas

no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato

próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de

empenho e movimentação financeira, segundo os critérios fixados pela lei de

diretrizes orçamentárias.

2.4.4.1. Particularidades do Demonstrativo

2.4.4.1.1. Estados

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27 de agosto de 2003, da

Secretaria do Tesouro Nacional:

A subcategoria econômica "Receita Tributária" deverá ser detalhada nas fontes

"ICMS", "IPVA", "ITCD" e"Outras Receitas Tributárias", tais como taxas e

contribuição de melhoria, de competência dos Estados.

A subcategoria econômica "Transferências Correntes" deverá ser detalhada nas

fontes "FPE", Fundo de Participação dos Estados e do Distrito Federal, e "Outras

Transferências Correntes".

O grupo de natureza de despesa "Outras Despesas Correntes" deverá ser detalhado

em "Transferências Constitucionais e Legais" e "Demais Receitas Correntes".

2.4.4.1.2. Municípios

Segundo o Manual de elaboração do Relatório Resumido da Execução

Orçamentária, aprovado pela Portaria nº 441, de 27 de agosto de 2003, da

Secretaria do Tesouro Nacional:

A subcategoria econômica "Receita Tributária" deverá ser detalhada nas fontes

"IPTU", "ISS", "ITBI" e "Outras Receitas Tributárias", tais como taxas e contribuição

de melhoria, de competência dos Municípios. A subcategoria econômica

"Transferências Correntes" deverá ser detalhada nas fontes "FPM", Fundo de

Participação dos Municípios, "ICMS" e "Outras Transferências Correntes".

2.4.5 Demonstrativo dos Limites

Este demonstrativo é elaborado em atendimento a Lei de Responsabilidade Fiscal

como parte integrante do Relatório de Gestão Fiscal, publicado a cada 30 dias do

encerramento de cada quadrimestre. Consiste em apresentar uma comparação

entre resultados obtidos na apuração dos demonstrativos: Despesa com Pessoal,

Dívida Consolidada, Garantias e Contragarantias de Valores, Operações de Crédito,

Disponibilidade de Caixa, Restos a Pagar e Despesa com Serviços de Terceiros; em

relação aos limites legais. O presente demonstrativo tem por finalidade facilitar o

acompanhamento e verificação dos limites fixados pela Lei de Responsabilidade

Fiscal.

Segundo o Manual de Elaboração do Relatório de Gestão Fiscal, aprovado pela

Portaria nº 440, de 28 de agosto de 2003, da Secretaria do Tesouro Nacional:

"O ente poderá publicar, como parte integrante do Relatório de Gestão Fiscal, o

Demonstrativo dos Limites, que facilitará o acompanhamento e a verificação dos

limites fixados pela Lei De Responsabilidade Fiscal.

A Lei de Responsabilidade Fiscal determina que o Relatório de Gestão Fiscal deverá

ser emitido pelos titulares dos Poderes e órgãos, publicado, quadrimestralmente, e

disponibilizado ao acesso público, inclusive em meios eletrônicos, até trinta dias

após o encerramento do período a que corresponder. Prazo que, para o primeiro

quadrimestre, se encerra em 30 de maio, para o segundo quadrimestre, se encerra

em 30 de setembro e, para o terceiro quadrimestre, se encerra em 30 de janeiro do

ano subseqüente ao de referência. Este demonstrativo visa assegurar a

transparência dos limites comprometidos pelo ente e resumir, em um único

demonstrativo, todos os limites.

A elaboração deste demonstrativo far-se-á mediante a extração das informações dos

Demonstrativos:

a) da Despesa com Pessoal;

b) da Dívida Consolida;

c) das Garantias e Contragarantias de Valores;

d) das Operações de Crédito;

e) da Disponibilidade de Caixa;

f) dos Restos a Pagar; e

g) da Despesa com Serviços de Terceiros.

O não cumprimento dos limites e a falta de medidas saneadoras, nos prazos e

condições estabelecidos em lei, sujeitam o titular do Poder ou órgão a punições

previstas em lei."

2.4.6 Demonstrativo de aplicação em Educação

Em seu art. 212, a Constituição Federal diz:

"Art. 212. A União aplicará, anualmente, nunca menos de dezoito por cento (18%), e

os Estados, o Distrito Federal e os Municípios vinte e cinco por cento (25%), no

mínimo, da receita resultante de impostos, compreendida a proveniente de

transferências, na manutenção e desenvolvimento do ensino.

§ 1º. A parcela da arrecadação de impostos transferida pela União aos Estados, ao

Distrito Federal e aos Municípios, ou pelos Estados aos respectivos Municípios, não

é considerada, para efeito do cálculo previsto neste artigo, receita do governo que a

transferir.

§ 2º. Para efeito do cumprimento do disposto no caput deste artigo, serão

considerados os sistemas de ensino federal, estadual e municipal e os recursos

aplicados na forma do art. 213.

§ 3º. A distribuição dos recursos públicos assegurará prioridade ao atendimento das

necessidades do ensino obrigatório, nos termos do plano nacional de educação.

§ 4º. Os programas suplementares de alimentação e assistência à saúde previstos

no art. 208, inciso VII, serão financiados com recursos provenientes de contribuições

sociais e outros recursos orçamentários.

§ 5º. O ensino fundamental público terá como fonte adicional de financiamento a

contribuição do salário-educação, recolhida, na forma da lei, pelas empresas, que

dela poderão deduzir a aplicação realizada no ensino fundamental de seus

empregados e dependentes."

Logo o art. 69 da Lei Federal nº 9.394/96 (Lei de Diretrizes e Bases da Educação

Nacional) diz:

"Art. 69. A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o

Distrito Federal e os Municípios, vinte e cinco por cento, ou o que consta nas

respectivas Constituições ou Leis Orgânicas, da receita resultante de impostos,

compreendidas as transferências constitucionais, na manutenção e desenvolvimento

do ensino público.

§ 1º. A parcela da arrecadação de impostos transferida pela União aos Estados, ao

Distrito Federal e aos Municípios, ou pelos Estados aos respectivos Municípios, não

será considerada, para efeito do cálculo previsto neste artigo, receita do governo

que a transferir.

§ 2º. Serão consideradas excluídas das receitas de impostos mencionadas neste

artigo as operações de crédito por antecipação de receita orçamentária de impostos.

§ 3º. Para fixação inicial dos valores correspondentes aos mínimos estatuídos neste

artigo, será considerada a receita estimada na lei do orçamento anual, ajustada,

quando for o caso, por lei que autorizar a abertura de créditos adicionais, com base

no eventual excesso de arrecadação.

§ 4º. As diferenças entre a receita e a despesa previstas e as efetivamente

realizadas, que resultem no não atendimento dos percentuais mínimos obrigatórios,

serão apuradas e corrigidas a cada trimestre do exercício financeiro.

§ 5º. O repasse dos valores referidos neste artigo do caixa da União, dos Estados,

do Distrito Federal e dos Municípios ocorrerá imediatamente ao órgão responsável

pela educação, observados os seguintes prazos:

I - recursos arrecadados do primeiro ao décimo dia de cada mês, até o vigésimo dia;

II - recursos arrecadados do décimo primeiro ao vigésimo dia de cada mês, até o

trigésimo dia;

III - recursos arrecadados do vigésimo primeiro dia ao final de cada mês, até o

décimo dia do mês subseqüente.

§ 6º. O atraso da liberação sujeitará os recursos a correção monetária e à

responsabilização civil e criminal das autoridades competentes."

Então da arrecadação de impostos, transferências constitucionais da União e dos

Estados deveremos aplicar no mínimo, vinte e cinco por cento (25%) na manutenção

e desenvolvimento do ensino, compreendido o fundamental e o infantil.

A fim de melhor elucidar sobre o financiamento do ensino previsto na Constituição

Federal e regulamentado pela Lei 9.394, de 20/12/1996, o Conselho Nacional de

Educação emitiu Parecer nº 26/97, do Conselho Pleno, aprovado em 02/12/1997,

que esclarece, dentre outras questões, sobre as receitas que devem ser

consideradas na base de cálculo para apuração da aplicação mínima, nos seguintes

termos:

"Observe-se ainda que o caput do art. 60 (da LDB), ao tratar das transferências, já

referidas no art. 212 da Constituição Federal, explicita que estas são apenas as

constitucionais, compreendidas: FPE, FPM, ICMS, IPI-Exportação, ITR, IOF-ouro,

IPVA e a desoneração das exportações (Lei Complementar nº 87/96). Assim

determina ainda que para efeito do cumprimento dos percentuais mínimos antes

referidos, devem ser contabilizadas as transferências constitucionais, mas não as

voluntárias. Estas, mesmo se utilizadas para a manutenção e desenvolvimento do

ensino público, não podem ser contabilizadas para tal fim."

Observa-se que as bases de cálculo para apuração da aplicação mínima na

educação estão claramente definidas conforme demonstrado anteriormente, e nelas

não se inclui as transferências recebidas pelos Estados, Distrito Federal e Município,

a título de auxílio financeiro previstos pela Medida Provisória nº 193/2004, de

24/06/2004.

Citamos o Parecer/C nº 00/0008/2003 – Processo TC/MS-10851/2003, do Tribunal

de Contas do Estado de Mato Grosso do Sul pela consulta formulada pela Prefeitura

Municipal de Amambaí, no quesito nº 3 com o seguinte questionamento:

"...

Pergunta nº 3:

‘Considera-se atendidas pelo município, os limites constitucionais quanto à

educação e a saúde, quando os recursos forem integralmente repassados e pagos

através de contas específicas, vinculadas a unidade orçamentária, responsável pela

execução e aplicação do recurso, considerando-se como aplicado a Despesa Paga

no exercício e o saldo disponível no final do Exercício?’

Resposta:

‘Não. Aqui temos que destacar duas situações:’

1ª Situação: Saúde

...

2ª Situação: Educação

Com relação à Educação norteada pelo artigo 212 da Constituição Federal de

19989, pela Lei de Diretrizes d Base da Educação Nacional (LDB) nº 9394/96 e Lei

nº 9242/96 que regula o FUNDEF – Fundo de Manutenção e Desenvolvimento do

Ensino Fundamental e de Valorização do Magistério Nacional de Desenvolvimento,

são consideradas como aplicação na Manutenção e Desenvolvimento do Ensino –

MDE, as despesas legalmente liquidadas’no exercício (artigo 7º da Instrução

Normativa TC/MS nº 013/99).

As despesas de exercícios anteriores não integram o cálculo do valor aplicado na

Manutenção e Desenvolvimento do Ensino – MDE, em atendimento ao princípio

contábil da Competência.

O saldo disponível no final do exercício não constitui aplicação na MDE e

obrigatoriamente deverão constar do saldo disponível do exercício, sob pena de ser

considerado apropriação indébita (artigo 9º da Instrução Normativa TC/MS nº

013/99)."

Então, em consonância com o Parecer/C nº 00/0008/2003 – Processo TC/MS

10851/2003 observamos que:

a verificação do índice deve ser medida pela Despesa Liquidada;

as Despesas de Exercícios Anteriores não integram a Despesa considerada para o

limite;

os saldos existentes no disponível não comporão como valor aplicado.

2.4.6.1. Particularidades do demonstrativo

O relatório (no âmbito municipal) que apresentaremos demonstra as receitas

oriundas de impostos, (de transferências constitucionais da União e dos Estados e

outras receitas) que dará um montante que incidido vinte e cinco por cento (25%)

representará quanto o Município deverá aplicar em educação, no mínimo.

Já a receita de convênios relativa à educação deverá ser aplicado cem por cento

(100%) do valor, citamos as do salário-educação, Programa Nacional de Merenda

Escolar, do Transporte Escolar, da Alimentação Escolar, entre outras.

Também citamos as retenções dos quinze por cento (15%) destinados para

formação do FUNDEF, onde na classificação das rubricas será precedido o dígito

"9".

Observamos que as despesas computadas aplicadas em educação serão as

despesas empenhadas e liquidadas.

2.4.7 Demonstrativo de aplicação na Manutenção e Desenvolvimento do

Ensino Fundamental através do FUNDEF

É através da Lei Federal nº 9.424/96, de 24 de dezembro de 1996, que institui o

Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização

do Magistério – FUNDEF, e será implantado a partir de 1º de janeiro de 1998.

Este Fundo será composto por 15% (quinze por cento) dos recursos provenientes da

Cota-parte do ICMS, do FPM, do IPI, Lei Complementar nº 87/96.

Em seu art. 2º diz que:

"Art. 2º Os recursos do Fundo serão aplicados na manutenção e desenvolvimento do

ensino fundamental público, e na valorização de seu Magistério.

§ 1º A distribuição dos recursos, no âmbito de cada Estado e do Distrito Federal dar-

se-á, entre o Governo Estadual e os Governos Municipais, na proporção do número

de alunos matriculados anualmente nas escolas cadastradas das respectivas redes

de ensino, considerando-se para esse fim:

I – as matrículas da 1ª e 8ª séries do ensino fundamental;

II – vetado;

§ 2º A distribuição a que se refere o parágrafo anterior, a partir de 1998, deverá

considerar, ainda, a diferenciação de custo por aluno, segundo os níveis de ensino e

tipos de estabelecimento, adotando-se a metodologia de cálculo e as

correspondentes ponderações, de acordo com os seguintes componentes:

I – 1ª a 4ª séries;

II – 5ª a 8ª séries;

III – estabelecimento de ensino especial;

IV – escolas rurais.

§ 3º para efeitos dos cálculos mencionados no § 1º, serão computadas

exclusivamente as matrículas do ensino presencial.

§ 4º O Ministério da Educação e do Desporto – MEC realizará, anualmente, censo

educacional, cujos os dados serão publicados no Diário Oficial da União e

constituirão a base para fixar a proporção prevista no § 1º.

§ 5º Os Estados, o Distrito Federal e os Municípios poderão, no prazo de trinta dias

da publicação referida no parágrafo anterior, apresentar recurso para retificação dos

dados publicados.

§ 6º É vedada a utilização dos recursos do Fundo como garantia de operações de

crédito internas e externas, contraídas pelos Governos da União, dos Estados, do

Distrito Federal e dos Municípios, admitida somente sua utilização como

contrapartida em operações que se destinem, exclusivamente, ao financiamento de

projetos e programas do ensino fundamental."

Então, dos recursos acima demonstrados serão deduzidos 15% e estes comporão,

junto com os de outros municípios do Estado, formando um montante, que, de

acordo com a quantidade de alunos apurados pelo Censo Escolar do exercício

anterior, será aplicado em cada Município. Não necessariamente o que é retido no

15%, retornarão ao município, e sim, de acordo com a "Per capta" apurada no

Censo Escolar elaborado pelo MEC.

Lembramos que todos os recursos aplicados no FUNDEF terão o acompanhamento

e o controle dos Conselhos como definido abaixo:

"Art. 4º O acompanhamento e o controle social sobre a repartição, a transferência e

a aplicação dos recursos do Fundo serão exercidos, junto aos respectivos governos,

no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, por

Conselhos a serem instituídos em cada esfera no prazo de cento e oitenta dias a

contar da vigência desta Lei.

..."

Dos recursos recebidos junto ao FUNDEF, terão aplicação conforme art. 60 do Ato

das Disposições Constituições Transitórias, descrita abaixo:

"Art. 60 - Nos dez primeiros anos da promulgação desta Emenda, os Estados, o

Distrito Federal e os Municípios destinarão não menos de sessenta por cento dos

recursos a que se refere o caput do Art. 212 da Constituição Federal, à manutenção

e ao desenvolvimento do ensino fundamental, com o objetivo de assegurar a

universalização de seu atendimento e a remuneração condigna do magistério.

§ 1º - A distribuição de responsabilidades e recursos entre os Estados e seus

Municípios a ser concretizada com parte dos recursos definidos neste artigo, na

forma do disposto no Art. 211 da Constituição Federal, é assegurada mediante a

criação, no âmbito de cada Estado e do Distrito Federal, de um Fundo de

Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do

Magistério, de natureza contábil.

§ 2º - O Fundo referido no parágrafo anterior será constituído por, pelo menos,

quinze por cento dos recursos a que se referem os arts. 155, inciso II; 158, inciso IV;

e 159, inciso I, alíneas a e b; e inciso II, da Constituição Federal, e será distribuído

entre cada Estado e seus Municípios, proporcionalmente ao número de alunos nas

respectivas redes de ensino fundamental.

§ 3º - A União complementará os recursos dos Fundos a que se refere o § 1º,

sempre que, em cada Estado e no Distrito Federal, seu valor por aluno não alcançar

o mínimo definido nacionalmente.

§ 4º - A União, os Estados, o Distrito Federal e os Municípios ajustarão

progressivamente, em um prazo de cinco anos, suas contribuições ao Fundo, de

forma a garantir um valor por aluno correspondente a um padrão mínimo de

qualidade de ensino, definido nacionalmente.

§ 5º - Uma proporção não inferior a sessenta por cento dos recursos de cada Fundo

referido no § 1º será destinada ao pagamento dos professores do ensino

fundamental em efetivo exercício no magistério.

§ 6º - A União aplicará na erradicação do analfabetismo e na manutenção e no

desenvolvimento do ensino fundamental, inclusive na complementação a que se

refere o § 3º, nunca menos que o equivalente a trinta por cento dos recursos a que

se refere o caput do Art. 212 da Constituicão Federal.

§ 7º - A lei disporá sobre a organização dos Fundos, a distribuição proporcional de

seus recursos, sua fiscalização e controle, bem como sobre a forma de cálculo do

valor mínimo nacional por aluno."

Portanto dos recursos recebidos pelo FUNDEF, no mínimo 60% (sessenta por cento)

terão que ser aplicado nas despesas abaixo:

- remuneração dos Professores (presencial em sala de aula);

- profissionais de Atividade de Suporte Pedagógico em Efetivo Exercício nas

Escolas:

Direção;

Administração Escolar;

Planejamento;

Inspeção Escolar;

Supervisão Escolar;

Orientação Escolar.

A Resolução nº 03, de 08 de outubro de 1997, do Conselho Nacional de Educação,

estabelece como despesas no âmbito do ensino fundamental, o ensino regular,

especial indígena, supletivo, inclusive alfabetização de adultos.

2.4.8 Demonstrativo de aplicação em Saúde – EC nº 029

A Emenda Constitucional da Saúde (EC 29/2000) estabeleceu a vinculação de um

percentual de recursos orçamentários dos diversos níveis de governo – União,

estados e Municípios – para o financiamento da saúde. As regras para a União e os

estados não serão analisadas aqui.

Para os municípios, o percentual de vinculação é de 15% (quinze por cento) de sua

receita de impostos e transferências constitucionais. Esse percentual deverá ser

atingido no prazo de 5 (cinco) anos, contados a partir da entrada em vigor da

Emenda. Os municípios que destinavam, no seu primeiro ano, percentuais inferiores

a 15% para o financiamento da saúde, devem aumentá-los gradualmente até o 5º

ano após a sua aprovação, reduzindo-se essa diferença à razão de, pelo menos, 1/5

(um quinto) por ano. Como piso mínimo de aplicação no primeiro ano, a Emenda

estabeleceu, ainda o percentual de 7% da receita de impostos e transferências

constitucionais. Ficando assim distribuídos: 7% para o exercício de 2000; 8,6% para

2001; 10,2% para 2002; 11,8% para 2003 e 15% para 2004 em diante.

As receitas das quotas-partes do FPM, ICMS, IPI E LC 87/96, que compõem a base

de cálculo para aplicação nas ações e serviços públicos de saúde, são consideradas

pelos seus valores brutos (100%), não se excluindo a parcela destinada ao FUNDEF

que é de 15%.

Os recursos deverão ser aplicados obrigatoriamente pelo Fundo Municipal de

Saúde, criado por lei de iniciativa do Poder Executivo.

O conceito de "ações e serviços de saúde" será estabelecido por Lei Complementar.

No entanto, os Tribunais de Contas normalmente determinam que devem ser

excluídas as despesas com inativos e pensionistas; ações de limpeza urbana e

remoção de resíduos sólidos; dívida pública; ações e serviços de saúde destinados

ao atendimento de clientelas fechadas; saneamento financiado por usuários (tarifas,

taxas ou contribuições), merenda escolar e ações de preservação e correção do

meio-ambiente.

Para os municípios, o percentual de vinculação é de 15% de sua receita de impostos

e transferências constitucionais. Esse percentual deverá ser atingido no prazo de 5

anos, contados a partir da entrada em vigor da Emenda Constitucional nº 029/2000.

Os municípios que destinavam, no seu primeiro ano, percentual inferiores a 15%

para o financiamento da saúde, devem aumenta-lo gradualmente até 0 5º ano após

a sua aprovação, reduzindo-se essa diferença à razão de, pelo menos, 1/5 (um

quinto) por ano. Como piso mínimo de aplicação no primeiro ano, a Emenda

estabeleceu, ainda, o percentual de 7% (sete por cento) da receita de impostos e

transferências constitucionais.

Assim:

é verificada qual é a arrecadação de impostos e transferências constitucionais do

município;

diminuir de 15% o percentual de recursos próprios aplicados em saúde no período

inicial. Então 15% menos 7% igual a 8% (se o município tiver aplicado 9%, por

exemplo, ficaria 15% - 9% = 6%);

dividir 8% por 5, pois a EC 29 manda aumentar em pelo menos 1/5 (um quinto) os

recursos a serem aplicados, a cada ano = 1,6%;

somar à aplicação do ano anterior (7%) o resultado 1,6% = 8,6%;

a mesma sistemática mantém-se para os próximos anos, com exceção do último,

onde se aplica 3,2%, percentual que falta para integralizar os 15% (15% - 11,8% =

3,2%).

Então para o exercício de 2000 teríamos que aplicar 7% (sete por cento); para 2001,

8,6%; para 2002, 10,2%; para 2003, 11,8% e para o exercício de 2004, 15% (quinze

por cento), finalizando esta matemática. Portanto, em continuação de 2004 em

diante, a aplicação se dará em 15%.

A Emenda Constitucional nº 029, de 13 de setembro de 2000, diz que:

Art. 6º O art. 198 passa a vigorar acrescido dos seguintes §§ 2º e 3º, numerando-se

o atual parágrafo único como § 1º:

"Art.198...

§ 1º ...

§ 2º A União, os Estados, o Distrito Federal e os Municípios aplicarão, anualmente,

em ações e serviços públicos de saúde recursos mínimos derivados da aplicação de

percentuais calculados sobre:

I – no caso da União, na forma definida nos termos da lei complementar prevista no

§ 3º;

II – no caso dos Estados e do Distrito Federal, o produto da arrecadação dos

impostos a que se refere o art. 155 e dos recursos de que tratam os arts. 157 e 159,

inciso I, alínea a, e inciso II, deduzidas as parcelas que forem transferidas aos

respectivos Municípios;

III – no caso dos Municípios e do Distrito Federal, o produto da arrecadação dos

impostos a que se refere o art. 156 e dos recursos de que tratam os arts. 158 e 159,

inciso I, alínea b e § 3º.

§ 3º Lei complementar, que será reavaliada pelo menos a cada cinco anos,

estabelecerá:

I – os percentuais de que trata o § 2º;

II – os critérios de rateio dos recursos da União vinculados à saúde destinados aos

Estados, ao Distrito Federal e aos Municípios, e dos Estados destinados a seus

respectivos Municípios, objetivando a progressiva redução das disparidades

regionais;

III – as normas de fiscalização, avaliação e controle das despesas com saúde nas

esferas federal, estadual, distrital e municipal;

IV – as normas de cálculo do montante a ser aplicado pela União.

Art. 7º O Ato das Disposições Constitucionais Transitórias passa a vigorar acrescido

do seguinte art. 77:

Art. 77. Até o exercício financeiro de 2004, os recursos mínimos aplicados nas ações

e serviços públicos de saúde serão equivalentes:

I – no caso da União:

a) no ano 2000, o montante empenhado em ações e serviços públicos de saúde no

exercício financeiro de 1999 acrescido de, no mínimo, cinco por cento;

b) do ano 2001 ao ano 2004, o valor apurado no ano anterior, corrigido pela variação

nominal do Produto Interno Bruto – PIB;

II – no caso dos Estados e do Distrito Federal, doze por cento do produto da

arrecadação dos impostos a que se refere o art. 155 e dos recursos de que tratam

os arts. 157 e 159, inciso I, alínea a, e inciso II, deduzidas as parcelas que forem

transferidas aos respectivos Municípios; e

III – no caso dos Municípios e do Distrito Federal, quinze por cento do produto da

arrecadação dos impostos a que se refere o art. 156 e dos recursos de que tratam

os arts. 158 e 159, inciso I, alínea b e § 3º.

§ 1º Os Estados, o Distrito Federal e os Municípios que apliquem percentuais

inferiores aos fixados nos incisos II e III deverão elevá-los gradualmente, até o

exercício financeiro de 2004, reduzida a diferença à razão de, pelo menos, um

quinto por ano, sendo que, a partir de 2000, a aplicação será de pelo menos sete por

cento.

§ 2º Dos recursos da União apurados nos termos deste artigo, quinze por cento, no

mínimo, serão aplicados nos Municípios, segundo o critério populacional, em ações

e serviços básicos de saúde, na forma da lei.

§ 3º Os recursos dos Estados, do Distrito Federal e dos Municípios destinados às

ações e serviços públicos de saúde e os transferidos pela União para a mesma

finalidade serão aplicados por meio de Fundo de Saúde que será acompanhado e

fiscalizado por Conselho de Saúde, sem prejuízo do disposto no art. 74 da

Constituição Federal.

Reforçando, a aplicação dos recursos em ações e serviços públicos de saúde

deverá ser feito, obrigatoriamente, através do Fundo de Saúde, como citado no § 3º

do inciso III do art. 77 da referida Emenda Constitucional, tendo o acompanhamento

e fiscalização do Conselho de Saúde.

Citamos novamente o Parecer/C nº 00/0008/2003 – Processo TC/MS-10851/2003,

do Tribunal de Contas do Estado de Mato Grosso do Sul pela consulta formulada

pela Prefeitura Municipal de Amambaí, no quesito nº 3 com o seguinte

questionamento:

"...

Pergunta nº 3:

‘Considera-se atendidas pelo município, os limites constitucionais quanto à

educação e a saúde, quando os recursos forem integralmente repassados e pagos

através de contas específicas, vinculadas a unidade orçamentária, responsável pela

execução e aplicação do recurso, considerando-se como aplicado a Despesa Paga

no exercício e o saldo disponível no final do Exercício?’

Resposta:

‘Não. Aqui temos que destacar duas situações:’

1ª Situação: Saúde

Todos os recursos da saúde, próprios e transferidos devem estar no Fundo de

Saúde e acompanhados e fiscalizados pelo Conselho de Saúde, conforme manda o

§3º do artigo 7º da Emenda Constitucional nº 029/2000.

Os artigos 3º e 4º da Lei nº 8142/90 estabeleceu que os municípios, estados e

Distrito Federal só receberão recursos se contarem com o Fundo de Saúde.

O mero fato de transferir os recursos para o Fundo, não constitui aplicação dos

recursos.

O artigo 4º da Portaria nº 2047/2002 diz: "Os recursos aplicados em ações e

serviços públicos de saúde, em cada ente federado serão calculados pela soma das

despesas liquidadas com essas ações, relacionadas às respectivas fontes de

recursos definidas no artigo 1º desta própria portaria".

São considerados como aplicação nas ações e serviços públicos de saúde as

despesas legalmente liquidadas no exercício.

Diante da afirmativa acima, está claro que o saldo disponível no final do exercício

não constitui aplicação nas ações e serviços públicos em saúde.

E mais, as despesas de exercícios anteriores não integram o cálculo do valor

aplicado em ações e serviços públicos em saúde, conforme o §2º do artigo 4º da

Portaria nº 2047/2002 e em obediência ao princípio da competência.

2ª Situação: Educação

..."

Observamos que as despesas computadas aplicadas em saúde serão as despesas

empenhadas e liquidadas.

2.4.8.1. Particularidades do demonstrativo

O relatório (no âmbito municipal) que apresentaremos demonstra as receitas

oriundas de impostos, de transferências constitucionais da União e dos Estados e

outras receitas) dará um montante que aplicado quinze por cento (15%)

representará quanto o Município deverá aplicar em saúde, no mínimo, para o

exercício de 2004 em diante.

Já as receitas de convênios relativo à saúde deverá ser aplicado cem por cento

(100%) do valor.

Observamos que as despesas computadas aplicadas em saúde serão as despesas

empenhadas e liquidadas.

O cálculo dar-se-á da seguinte forma:

conhecida as receitas que formam a base de cálculo, aplicam-se 15% (quinze por

cento), obtendo o mínimo a aplicar em saúde.

Verificam-se as despesas empenhadas e liquidadas no exercício na função 10

(saúde), deduz-se as Receitas de Convênios da Saúde (onde deverão ser aplicadas

integralmente), obtendo assim, o percentual aplicado em saúde.

3. METODOLOGIA

3.1 DELIMITAÇÃO DO TEMA

Este trabalho consistiu em um estudo dos limites impostos por lei, elaborado pelo

setor contábil, restringindo-se somente ao município de Itaquiraí, Estado de Mato

Grosso do Sul, relativo ao período de 2001 a 2003.

3.2 IDENTIFICAÇÃO DO PROBLEMA

A Lei de Responsabilidade Fiscal tem imposto vários limites para o ente público,

neste caso, o Município objeto do estudo de caso. O prefeito deverá dar mais ênfase

ao planejamento dos gastos, assumir uma postura mais transparente junto ao

público e adotar controles internos para adequar-se às novas regras e limites.

O planejamento é um alicerce da Lei de Responsabilidade Fiscal; quem planeja tem

melhores condições de cumprir os demais dispositivos. O conceito de

responsabilidade fiscal está intrinsecamente relacionado à noção de prudência na

gestão de finanças públicas ao longo do tempo, à idéia de que não é correto, da

parte do gestor público, contrair compromissos superiores à capacidade de

pagamento, e que se o fizer, tal opção deverá refletir uma opção consciente da

sociedade.

Aí entra a importância da contabilidade pública no auxílio ao gestor para tomar

decisões, nortear rumos na administração, cumprindo fielmente os dispositivos

impostos em lei, visto que e a Lei de Responsabilidade Fiscal estabelece regras,

limites e diversos mecanismos de correção de desvios, com trajetórias, prazos,

formas de adequação e, por último, sanções institucionais, em caso de

descumprimento.

Diante do exposto, qual a importância da contabilidade para a gestão pública no

auxílio para a tomada de decisões?

3.3 HIPÓTESES

3.3.1 1ª Hipótese:

Os Sistemas de Informações Contábeis quando bem elaborados ou conduzidos

podem ter ótima influência na tomada de decisões por parte dos dirigentes, tendo

embasamento para tomar suas decisões e traçar rumos melhores para a

administração pública.

3.3.2 2ª Hipótese:

Também poderão não influenciar as decisões dos gestores que podem ter metas

traçadas desde as campanhas eleitorais, servindo apenas para cumprir limites e

respeitar legislações pertinentes ao assunto.

3.3.3 3ª Hipótese:

Talvez os Sistemas de Informações poderiam atrapalhar os gestores se estes

tiverem em mente o benefício próprio ou de colegas, coisa que a Lei de

Responsabilidade Fiscal está barrando e também com a boa atuação dos Tribunais

de Contas.

3.4 VARIÁVEIS

3.4.1 Dependentes

- Despesas superiores às Receitas arrecadadas;

- Despesas incorridas em locais diferentes do orçado;

- Despesas com educação, saúde, professores, pessoal aplicado a menor ou não

conseguindo o mínimo necessário;

3.4.2 Independentes

- Oscilação da receita;

- Sentenças Judiciais.

3.5 MÉTODO DE ABORDAGEM

O método de abordagem será o método de Hipotético Dedutivo. Segundo Lakatos

(1996, p.95):

... o método científico parte de um problema (P1), ao qual se oferecesse uma

espécie de solução provisória, uma teoria tentativa (TT), passando-se depois a

criticar a solução, com vista à eliminação do erro (EE), e tal como no caso da

dialética, esse processo se renovaria a si mesmo, dando surgimento a novos

problemas (P2).

3.6 MÉTODO DE PROCEDIMENTO

O procedimento será o estudo de caso, que é definido por Facchim (2001,p.42)

como:

Esse método é caracterizado por ser um estudo intensivo. É levada em

consideração, principalmente, a compreensão, como um todo do assunto

investigado. Todos os aspectos do caso são investigados. Quando o estudo é

intensivo podem aparecer relações que de outra forma não seriam descobertas.

3.7 TÉCNICAS

As técnicas que serão utilizadas na elaboração deste trabalho para coleta de dados

serão relacionadas com a documentação indireta, englobando a pesquisa

documental e bibliográfica.

3.8 DELIMITAÇÃO DE UNIVERSO

Por tratar de método de estudo de caso, com um único elemento, não se aplica à

delimitação de universo, bem como a definição de amostragem.

4 ESTUDO DE CASO

4.1 APRESENTAÇÃO

O profissional de Contabilidade, pela característica de seu trabalho, se traduz em

agente efetivo de apoio e de orientação ao gestor de recursos públicos, por estar em

permanente contato com a legislação e com as informações contábeis tendo, por

isso, condições de fornecer ao dirigente público os indicadores necessários a uma

competente e segura decisão.

É através da contabilidade pública que estaremos dando contribuição para o bem

estar da população, influenciando os dirigentes com informações através dos

relatórios contábeis para que tome decisões ou os auxiliem para o melhor uso da

coisa pública.

A pesquisa foi realizada através de coleta de dados sobre o tema. Foi aplicado junto

aos responsáveis pelo setor contábil do município objeto de nosso estudo, para fins

esclarecimentos quanto aos limites institucionais e forma auxiliar para análise e

interpretação dos dados.

Foram coletados, junto ao arquivo do Município, relatórios extraídos de Balanços

Gerais, relativos ao período de 2001 a 2003, ficando o exercício de 2004 fora da

pesquisa pelo motivo que os índices devem ser consolidados no final do exercício. A

contento, gostaríamos de efetuar esta pesquisa juntamente com o exercício de

2004, com isso teríamos um mandato ou gestão completa avaliada depois da

aprovação da Lei de Responsabilidade Fiscal.

Para fins de análise dos índices institucionais, os relatórios da Lei de

Responsabilidade Fiscal de acordo com os modelos aprovados pelas Portarias nº

440 e 441 e 442 de 27 de agosto de 2003, da Secretaria de Tesouro Nacional,

confeccionados, via sistema de informação, relativos a posição em 31/12/2003,

autografados pelo contador responsável, juntamente com a Instrução Normativa nº

15/00, de 09 de agosto de 2000, Emenda Constitucional nº 29, de 13 de setembro

de 2000, Lei Federal nº 9.392, de 20 de dezembro de 1996 e Medida Provisória nº

193/2004, de 24 de junho de 2004.

Os documentos obtidos durante o processo de pesquisa estão anexados a este

trabalho para complementação, comprovação, ilustração dos dados citados no

decorrer do estudo e análise dos dados.

4.2 DADOS DEMOGRÁFICOS DO MUNICÍPIO

O Município de Itaquiraí – MS, objeto da pesquisa, tem uma população atual de

17.000 habitantes (estimada em 20.000), possui uma extensão territorial de 2.067

km2. Têm em sua folha de pagamento 650 funcionários e uma Receita Corrente

Líquida mensal de R$ 800.000,00 (média de janeiro a outubro/2004).

Possui uma malha viária municipal de 800 km (estradas de terra), têm oito

assentamentos rurais com 1.738 famílias assentadas, tudo isso sobrecarrega o setor

de saúde, educação e obras (manutenção das vias), contribuindo para a dificuldade

do gestor público em administrar o município.

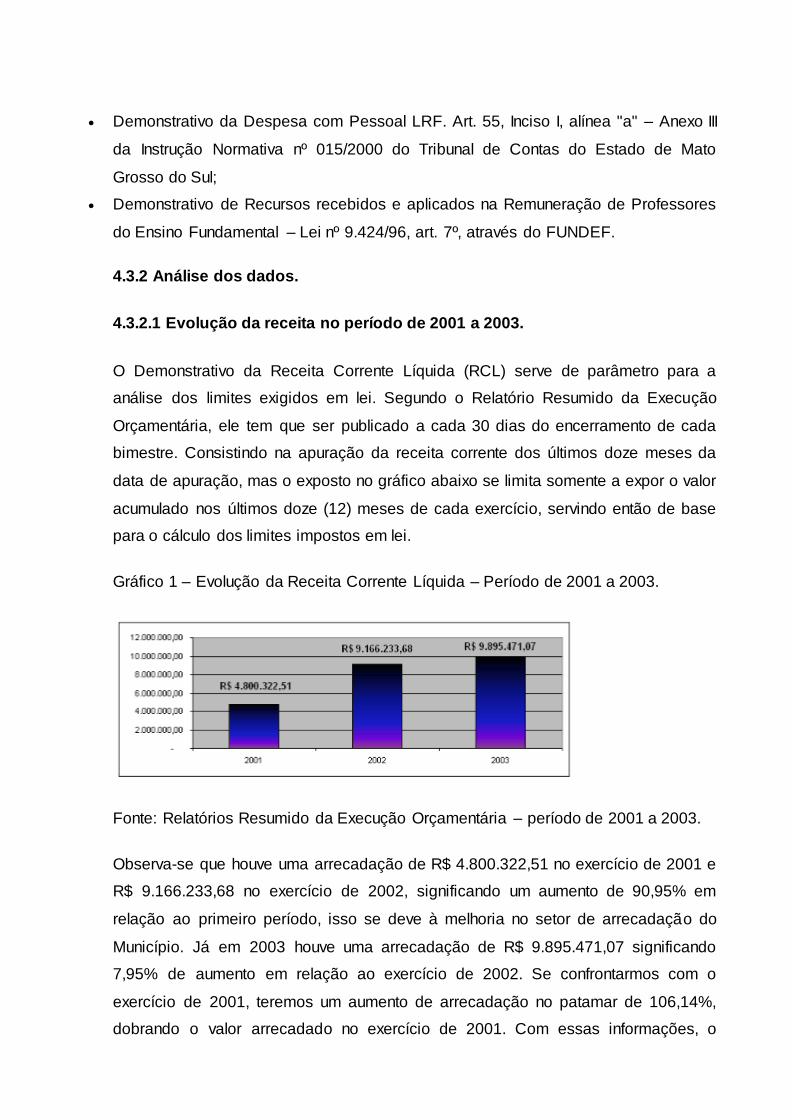

4.3 COLETA DE DADOS

4.3.1 Relatórios da Lei de Responsabilidade Fiscal.

Para análise dos limites institucionais de 2001 a 2003, foram utilizados os seguintes

relatórios da Lei de Responsabilidade Fiscal, Lei nº 9.394/96, Emenda Constitucional

nº 29/00 (ADCT) e Instrução Normativa TC/MS nº 015/2000:

Demonstrativo da Receita Corrente Líquida - LRF. Art. 53, Inciso I;

Demonstrativo do Resultado Nominal LRF. Art. 53, Inciso III;

Demonstrativo do Resultado Primário – LRF Art. 53, Inciso III;

Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do

Ensino – Lei nº 9.394/96 – art. 72;