PROJETO JURÍDICO programa de integração e ATUANTE … · advogados renomados no meio jurídico....

52

programa de integração valorização PROJETO JURÍDICO ATUANTE

Transcript of PROJETO JURÍDICO programa de integração e ATUANTE … · advogados renomados no meio jurídico....

programa de integração evalorização

PROJETO JURÍDICOATUANTE

Bole

tim Ju

rídi

co 2

011

2

Presidente: Pedro Delarue Tolentino Filho1º Vice-Presidente: Lupércio Machado Montenegro2º Vice-Presidente: Sergio Aurélio Velozo DinizSecretário-Geral: Cláudio Márcio Oliveira DamascenoDiretor-Secretário: Maurício Gomes ZamboniDiretor de Finanças: Gilberto Magalhães de CarvalhoDiretor-Adjunto De Finanças: Agnaldo NeriDiretora de Administração: Ivone Marques MonteDiretor-Adjunto de Administração: Eduardo TanakaDiretor de Assuntos Jurídicos: Sebastião Braz da Cunha dos Reis1º Diretor-Adjunto de Assuntos Jurídicos: Wagner Teixeira Vaz2º Diretor-Adjunto de Assuntos Jurídicos: Luiz Henrique Behrens FrancaDiretor de Defesa Profissional: Gelson Myskovsky Santos1ª Diretora-Adjunta de Defesa Profissional: Maria Cândida Capozzoli de Carvalho2º Diretor-Adjunto de Defesa Profissional: Dagoberto da Silva LemosDiretor de Estudos Técnicos: Luiz Antônio BeneditoDiretora-Adjunta de Estudos Técnicos: Elizabete de Jesus MariaDiretor de Comunicação Social: Kurt Theodor Krause1ª Diretora-Adjunta de Comunicação Social: Cristina Barreto Taveira2º Diretor-Adjunto de Comunicação Social: Rafael Pillar JuniorDiretora de Assuntos de Aposentadoria e Pensões: Clotilde GuimarãesDiretora-Adjunta de Assuntos de Aposentadoria e Pensões: Aparecida Bernadete Donadon FariaDiretor do Plano de Saúde: Jesus Luiz BrandãoDiretor-Adjunto do Plano de Saúde: Eduardo Artur Neves MoreiraDiretor de Assuntos Parlamentares: João da Silva dos SantosDiretor-Adjunto de Assuntos Parlamentares: Geraldo Márcio SecundinoDiretor de Relações Intersindicais: Carlos Eduardo Barcellos DieguezDiretor-Adjunto de Relações Intersindicais: Luiz Gonçalves BomtempoDiretor de Relações Internacionais: João Cunha da SilvaDiretora de Defesa da Justiça Fiscal e da Seguridade Social: Maria Amália Polotto AlvesDiretor-Adjunto de Defesa da Justiça Fiscal e da Seguridade Social: Rogério Said Calil Diretor de Políticas Sociais e Assuntos Especiais: José Devanir de OliveiraDiretor Suplente: Kleber Cabral.

Diretoria do Sindifisco Nacional

Boletim Jurídico 2011

3

Editorial

Setembro de 2011.

Prezado Colega Auditor-Fiscal,

Ativo, Aposentado ou Pensionista,

A Diretoria Jurídica do Sindifisco Nacional tem a grande satisfação de lhe encami-nhar a segunda edição do Boletim Informativo Jurídico, no qual são apresentadas as princi-pais ações judiciais e atuações jurídicas e detalhados os objetivos, os andamentos e outras informações relevantes.

As páginas desse Boletim Jurídico evidenciam que os compromissos e os desafios da Diretoria Jurídica Nacional com a Classe dos Auditores-Fiscais estão sendo exercidos e alcançados, com destaque para o acompanhamento e o controle das ações judiciais propostas pelas entidades que se extinguiram para a unificação e formação do Sindifisco Nacional: o ex-Unafisco Sindical, a ex-Fenafisp e os ex-Sindifisp dos Estados. Ressalte-se que as informações contidas neste Boletim referem-se apenas e tão somente a essas entidades citadas.

Além disso, essa segunda edição apresenta, em seu preâmbulo, uma síntese das 28 (vinte e oito) principais decisões favoráveis (vitórias) obtidas pelo Sindifisco Nacional entre 2009 e 2011, em distintas ações e execuções, o que demonstra ser correta e precisa a es-tratégia adotada nos últimos tempos pela Diretoria Jurídica, pela qual são selecionadas as ações judiciais mais sensíveis aos interesses ou expressivas de direitos dos Auditores-Fiscais para serem propostas e acompanhadas por escritórios de advocacia célebres e tradicio-nais em suas especialidades, de maior porte (quando tal qualificação é necessária) e com advogados renomados no meio jurídico.

Colhemos do ensejo, ainda, para informar que a implementação das decisões pelas quais deve ser reconhecida a contagem especial do tempo para aposentadoria (Manda-dos de Injunção – MI 880, 1616, 1614 e 1613) é objeto de atual estudo e da formulação de novas estratégias, que estão sendo consolidadas pela Diretoria Jurídica, e em breve serão colocadas em prática.

Ao final, após o elenco resumido das principais ações judiciais em andamento, são apresentadas algumas das atuações jurídicas da Diretoria em casos de grande gravidade e repercussão, e que visam à preservação da vida, da dignidade e das prerrogativas dos ocupantes do cargo de Auditor-Fiscal, autoridade tributária do país.

Um outro assunto que a Diretoria Jurídica gostaria de abordar, tendo em vista as inúmeras solicitações nesse sentido que os filiados nos apresentam, é sobre a possibilidade e os riscos de se participar em ações com o mesmo objeto, porém em entidades diferentes. Não há óbice a que isso ocorra, mesmo porque o direito de associação é livre. Aliás, é até

Bole

tim Ju

rídi

co 2

011

4

muito comum que a mesma pessoa seja filiada ou associada a diversas entidades e que essas entidades promovam ações judiciais com o mesmo objeto.

A lei processual estabelece que ocorre litispendência quando há identidade de par-tes, mesma causa de pedir e mesmo pedido. Como se trata de entidades diversas ajuizan-do ações semelhantes, em princípio não deveria ficar configurada a identidade de partes, já que cada entidade demanda em nome próprio, como substituto processual.

Entretanto, há julgados no STJ em que a verificação de identidade de partes leva em conta não o substituto processual que consta como parte na ação (ou seja, as entida-des), mas sim os beneficiários finais da tutela pleiteada (ou seja, os filiados ou associados). Assim, ajuizadas duas ações semelhantes, por sindicato e por associação, ambos represen-tantes da mesma categoria profissional, os filiados de ambas beneficiar-se-iam dos efeitos da decisão, podendo o julgador considerar que há identidade de partes.

Em tese, portanto, havendo ações com a mesma causa de pedir e o mesmo pedi-do, porém propostas por entidades diferentes, pode acontecer de o julgador considerar que a pretensão de uma das entidades contém a da outra ou é conexa com a da outra e reunir os processos para que tenham a mesma decisão, se algum ainda não tiver sido julgado, ou pode extinguir um dos feitos, caso já tenha havido algum julgamento semelhan-te. De qualquer forma, não subsistiria para os que forem filiados a ambas qualquer tipo de condenação em litigância de má-fé, pois isso seria tolher a liberdade associativa constitu-cionalmente assegurada. Além disso, na maioria das vezes as entidades não têm os mesmo filiados ou associados.

Mas o que a lei processual veda expressamente é a ocorrência de execuções simul-tâneas do mesmo direito. Assim, se duas ou mais entidades das quais o Auditor-Fiscal parti-cipa obtêm êxito em alguma ação (por exemplo, a GDAT), não se pode executar os títulos judiciais simultaneamente, sob pena de litispendência, podendo até mesmo haver conde-nação por litigância de má-fé. Pode haver execuções simultâneas de titulo semelhante, obtido por entidades diferentes, desde que, por exemplo, refiram-se a períodos diferentes, ou a verbas diferentes. Uma execução de GDAT pode ser feita em duas entidades diferen-tes, se uma delas executa o período correspondente ao ano de 2000 e a outra, de 2001. Da mesma forma, uma execução de 28,86% poderia ser feita com o título de duas entidades, se uma refere-se ao vencimento básico e a outra, à RAV ou GEFA.

Para evitar a litispendência e eventual condenação por litigância de má-fé, é muito importante que o próprio filiado tenha inteiro conhecimento das ações das entidades de que participa e, principalmente, das execuções das ações exitosas. As ações são promo-vidas pelas entidades, mas as execuções, em regra, são pessoais, ou seja, o filiado deixa de ser representado e passa a ser parte no processo, fornecendo procuração específica. A Diretoria Jurídica e o departamento jurídico, até por questões éticas, não podem intervir em ações e execuções de outras entidades e nem sobre elas fornecer informações, por não ser parte nos processos e também por não dispor dos contratos e não conhecer as cláusulas negociadas. Da mesma forma, não pode se responsabilizar caso algum filiado venha a ser condenado em litigância de má-fé ou sucumbência por ter participado em mais de uma execução do mesmo título.

Boletim Jurídico 2011

5

O Sindifisco Nacional, nas ações judiciais mais recentes, tem procurado já contratar os escritórios prevendo que também promovam a execução. E, tendo em vista o número de filiados, consegue-se negociar honorários de êxito em valores mais reduzidos que aqueles normalmente praticados em contratações individuais. Assim, em geral, o êxito a ser pago pelo filiado nas execuções negociadas pelo sindicato é menor que 10% do benefício econô-mico que vier a ser obtido, enquanto que um valor típico cobrado em execuções pessoais é de 20%. Além disso, as autorizações mais recentes enviadas aos filiados para que estes promovam execuções já contêm dispositivo pelo qual o filiado declara que participa ape-nas desta execução, podendo ser excluído do processo caso venha a ser constatada litis-pendência que, como ocorreu nos processos da GDAT, atrasa a tramitação para os demais exeqüentes.

Por isso, é fundamental que cada filiado, antes de iniciar alguma execução de título judicial de outra entidade, consulte o site do Sindifisco Nacional, a edição mais recente do Boletim Jurídico ou o departamento jurídico para conhecer o andamento da ação seme-lhante e saber se já tem execução iniciada no sindicato, bem como procurar os detalhes do contrato com a outra entidade.

Esperamos que esse Boletim Informativo Jurídico possa ajudar os filiados a conhecer melhor a amplitude do trabalho da Diretoria Jurídica, bem como sanar dúvidas recorrentes a respeito das ações judiciais, a par das informações que podem ser obtidas no site do nosso Sindifisco Nacional.

Finalmente, cabe destacar que a Diretoria Jurídica tem a intenção de produzir e encaminhar com freqüência aos filiados novas edições deste Informativo e mantê-lo atuali-zado no site da entidade, ampliando cada vez mais sua abrangência.

Um cordial abraço,

Sebastião Braz da Cunha dos Reis

Wagner Teixeira Vaz

Luiz Henrique Behrens Franca

DIRETORIA JURÍDICA DO SINDIFISCO NACIONAL

Bole

tim Ju

rídi

co 2

011

6

Preâmbulo

Neste preâmbulo, são apresentadas as sínteses das principais vitórias em Ações Ju-diciais e atuações jurídicas obtidas pela Diretoria Jurídica da DEN do Sindifisco Nacional, no período de 2009 a 2011. Em seguida, no corpo do Boletim Jurídico, são detalhadas essas e outras ações.

1 – AÇÃO DO FOSSO SALARIAL (ADVOGADO: AZEVEDO SETTE). Síntese: obtida em 2º. Grau decisão unânime e favorável (no TRF-1, em Brasília), que reformou a sentença desfavorável de 2006.

2 - APOSENTADORIA ESPECIAL - MI 1616 (ADVOGADO: PEDRO LENZA). Síntese: obtido trân-sito em julgado favorável no STF em tempo recorde (5 meses). Alcança os filiados que tra-balharam ou trabalham em condições de periculosidade, insalubridade e penosidade. A Decisão transitou em julgado, mas a Administração Pública Federal tem criado empecilhos à sua implementação; por isso, a Diretoria Jurídica está desenvolvendo um projeto para alcançar seu implemento nacionalmente.

3 – AÇÃO DA ISENÇÃO DO IR SOBRE ABONO DE PERMANÊNCIA (ADVOGADO: DEPTO. JU-RÍDICO DA DEN). Síntese: obtida sentença favorável. Importante destacar que o Depar-tamento Jurídico da DEN conseguiu estender a decisão favorável para toda a categoria, inclusive filiados oriundos da previdência.

4 – AÇÃO DA NÃO INCIDÊNCIA DA PSS SOBRE PRECATÓRIOS (ADVOGADO: ANDRADE MAIA). Síntese: obtida tutela antecipada, não revogada pelo TRF-4.

5 – AÇÃO DA CORREÇÃO (reajuste) DOS PROVENTOS E PENSÕES DO REGIME GERAL DA PREV. SOCIAL - RGPS (ADVOGADO: DEP. JURÍDICO DA DEN). Síntese: obtida sentença favo-rável. Obtido também êxito em segundo grau (TRF-5), confirmando-se a sentença.

6 – AÇÃO DA LICENÇA PARA ATIVIDADE POLÍTICA - (ADVOGADO: AZEVEDO SETTE): Síntese: obtida tutela antecipada favorável no primeiro grau e, após agravo, mantida a tutela de-ferida ao sindicato no TRF-1.

7 – AÇÃO DA CONVERSÃO DA LICENÇA PREMIO EM PECÚNIA - (ADVOGADO: DEP. JURÍDI-CO) Síntese: obtida sentença parcialmente favorável.

8 – AÇÃO DO SUBSÍDIO (ADVOGADO: ANDRADE MAIA). Síntese: obtida sentença favorável (na ação que se refere ao adicional noturno e adicional de serviço extraordinário; as de-mais aguardam sentença).

9 – AÇÃO da GREVE de 2008 – (Advogado: ATUAÇÃO CONJUNTA DO DEPTO. JURÍDICO COM ADVOCACIA MARSHAL e ADVOCACIA XIMENES). Síntese: obtida DECISÃO parcialmente fa-vorável no STJ (impedindo efeitos funcionais da greve e permitindo a compensação).

10 – AÇÃO PARA IMPEDIR DESCONTO DE DIÁRIAS – ADVOGADO MAURIZIO COLOMBA. Sín-tese: obtida DECISÃO LIMINAR FAVORÁVEL.

11 – AÇÃO PARA IMPEDIR DESCONTO DOS 3,17% JÁ RECEBIDOS – (ADVOGADO: DEP. JURÍDI-CO DA DEN). Síntese: obtida DECISÃO LIMINAR FAVORÁVEL.

12 - AÇÃO PARA IMPEDIR DESCONTO DE ANUÊNIOS (BAHIA) – (ADVOGADO DEPTO. JURÍDI-CO DA DEN). Síntese: obtida DECISÃO LIMINAR E SENTENÇA FAVORÁVEIS.

13 – AÇÃO PENAL CONTRA SAMIS SILVA (ADVOGADO: ODEL ANTUN DO ESCRITÓRIO POD-VAL, INDALÉCIO E ANTUN): sentença favorável ao Estado e ao Sindifisco, condenando o Sr. Samis Silva, ex-candidato a Prefeitura de Foz, que proferiu palavras em tese ofensivas à honra da Classe dos Auditores-Fiscais.

14 – AÇÃO DE ANULAÇÃO DO PAD DO COLEGA MARCELO RANGEL (ADVOGADO: MARTO-RELLI E GOUVEIA): obtida decisão no TRF-5, em Recife, e por unanimidade, que confirmou

Boletim Jurídico 2011

7

a nulidade do PAD, anteriormente declarada em primeiro grau (Motivo: analista tributário integra comissão).

15 – AÇÃO DE REPOSIÇÃO AO ERÁRIO – 3,17%/ES (ADVOGADOS DO DEPARTAMENTO JURÍ-DICO DA DEN). Foram duas ações ajuizadas, uma para aposentados e pensionistas, e outra para os ativos. Restou impedida a indevida e ilegal pretensão da União de promover a re-posição com desconto aos filiados do Sindifisco Nacional.

16 – ATUAÇÃO JUDICIAL E ADMINISTRATIVA DA DEN (ADVOGADOS: DEPTO. JURÍDICO E AZE-VEDO SETTE): a atuação culminou na edição de Orientação Normativa que admitiu como TEMPO DE SERVIÇO PÚBLICO AQUELE PRESTADO NA ADMINISTRAÇÃO DIRETA E INDIRETA, de Estados e de Municípios.

17. AÇÃO CONTRA A COBRANÇA DE MENSALIDADES PELO CONSELHO FEDERAL DE ADMINIS-TRAÇÃO – CFA (ADVOGADO: Dep. Jurídico da DEN): obtida tutela antecipada em primeiro grau.

18 – AÇÃO CONTRA A COBRANÇA DE IRPF SOBRE VERBAS RECEBIDAS ACUMULADAMENTE (ADVOGADO: DEPTO. JURÍDICO DA DEN): obtida tutela antecipada; sendo válido ressaltar que atos normativos da RFB que regulamentam a incidência do imposto de renda sobre precatórios decorrentes de ações judiciais foram editados posteriormente à ação proposta pelo Sindicato.

19 – AÇÃO CONTRA O “SINDIRECEITA” – Sindicato dos Analistas da RFB (USO ILÍCITO DO NOME “CARREIRA DE AUDITORIA”) - (ADVOGADO: AZEVEDO SETTE E DEPTO. JURÍDICO DA DEN). Síntese: obtida sentença favorável. Obtida decisão favorável também em segundo grau (TRT em Brasília). Inconformado, o Sindireceita apresentou Recurso de Revista da de-cisão do TRT e o tribunal negou seguimento ao recurso, sendo que dessa decisão foi inter-posto Agravo de Instrumento para o TST com vistas a “destrancar” o recurso. O AGI ainda não foi analisado.

20 – APOSENTADORIA ESPECIAL POR EXERCÍCIO DE ATIVIDADE DE RISCO – MI 1614 (ADVO-GADO: PEDRO LENZA). Síntese: obtida (no STF) decisão favorável do Min. Marco Aurélio (procedência do pedido).

21 – AÇÃO DO ABATE- TETO: (advogado – Departamento de Assuntos Jurídicos da DEN). Síntese: obtida liminar favorável, em abril de 2011.

22 – ADI 4616 (ADVOGADO ARRUDA ALVIM): Síntese: a DEN, cumprindo com eficiência a determinação da Assembléia de abril de 2007, contratou renomados advogados (Arruda Alvim e Pedro Lenza). A representação junto ao MPF (ao PGR – Procurador-Geral da Repú-blica) resultou na ADI 4616, Na inicial, o PGR entende e defende serem inconstitucionais as transposições havidas com o cargo de TTN (Técnico do Tesouro Nacional) em 1999 e em 2007.

23 – RESP DOS “28,86%” NO STJ (ADVOGADO – MARTORELLI). Síntese: em face do intenso trabalho da Diretoria Jurídica e dos advogados do Escritório Martorelli, foi obtido o seguin-te sucesso: o ministro Cesar Asfor Rocha, da 2ª Turma do STJ (Superior Tribunal de Justiça), no julgamento do Recurso Especial nº 1.252.205-AL, reformou o acórdão do TRF-5 (Tribunal Regional Federal da 5ª Região), que havia concedido apenas 2,2% de reajuste sobre a RAV (Retribuição Adicional Variável), concedendo, dessa forma, os 28,86% integrais sobre a RAV. É um importantíssimo precedente favorável, e que renova a esperança de reverter-mos no STJ os processos julgados com 2,2% no TRF-5.

24 – CORREÇÃO MONETÁRIA DA GEFA - EX-SINDIFISP-SP - (ATUAÇÃO CONJUNTA DA DEN, DS SÃO PAULO E MENA REBOUÇAS ADVOGADOS ASSOCIADOS): Homologado acordo judicial após 19 (dezenove) anos de tramitação da ação. O acordo somente foi possível após a atuação da DEN, que disponibilizou um advogado do Departamento Jurídico para realizar as diligências necessárias junto aos órgãos competentes. O Tribunal Regional da 3ª Região está procedendo a inscrição os 786 precatórios, que deverão ser recebidos nos primeiros meses de 2013.

Bole

tim Ju

rídi

co 2

011

8

25 - PSS SOBRE 1/3 DE FÉRIAS - EX-FENAFISP - (ATUAÇÃO CONJUNTA DA DEN E AZEVEDO SETTE ADVOGADOS ASSOCIADOS) - A ação transitou em julgado em 2006, tendo as Execuções da Obrigação de Pagar só iniciadas após atuação da DEN, que diligenciou para a obtenção da listagem definitiva da ação, além das planilhas individuais com os cálculos de todos os substituídos. As execuções foram protocoladas e aguardam autuação da 4 ª Vara Federal da Seção Judiciária do Distrito Federal.

26 - 28,86% - EX-SINFISPAR-PR - (ATUAÇÃO CONJUNTA DA DEN E MICHELETO ADVOGADOS ASSOCIADOS) - A DEN diligenciou para a obtenção das planilhas individuais com os cál-culos dos substituídos no Mandado de Segurança 96.00.00623-7, que está em fase final de liquidação. Além disso, iniciará a execução da Ação Ordinária 97.00.04091-7, transitada em julgado em 2011.

27 - 3,17% - EX-SINDIFISP-MG - (ATUAÇÃO CONJUNTA DA DEN E MOTA E ADVOGADOS ASSO-CIADOS) - Processo nº 1997.38.00.008147-2 entrará em execução. A DEN está diligenciando para a obtenção das planilhas individuais com os cálculos dos substituídos.

28 - 28,86% - EX-FENAFISP - ESTADOS SEM SINDICATO - (ATUAÇÃO DA DEN) - O processo, apesar de já transitado em julgado, estava sem movimentação há muito tempo, sendo, inclusive, arquivado, já que a Fenafisp não havia juntado a listagem com os substituídos. A DEN requereu ao escritório patrono da ação o desarquivamento e está em fase final de ela-boração da listagem definitiva, que será apresentada em juízo para o início da execução.

Além do rol acima, impende mencionar-se, nessa oportunidade, ainda que apenas brevemente, alguns relevantes projetos jurídicos em andamento, tais como representações que suscitam a inconstitucionalidade de dispositivos da Lei 8112/90 que tratam do Regime Disciplinar, e que visam a ADI (Ação Direta de Inconstitucionalidade), em especial contra o instituto da cassação da aposentadoria (por caracterizar enriquecimento ilícito da União) e da prescrição sem data de início definida, além do projeto que objetiva implementar as de-cisões dos MI 1616 e 880; do que visa a reverter no STJ as decisões desfavoráveis nas Ações dos 28,86%; da Ação Rescisória dos 3,17%, dentre outros.

***

Bole

tim Ju

rídi

co 2

011

10

ÍndiceAÇÕES JUDICIAIS 12FOSSO SALARIAL 12APOSENTADORIA ESPECIAL 12APOSENTADORIA ESPECIAL – “AUDITORIA FISCAL É ATIVIDADE DE RISCO” 13GREVE – CAMPANHA SALARIAL 2008 13IR SOBRE ABONO DE PERMANÊNCIA 14SUBSÍDIO 14GIFA 15CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE 1/3 DE FÉRIAS 16REAJUSTE DE PROVENTOS E PENSÕES – RGPS 17ANUÊNIOS 17AÇÕES CONTRA ÓRGÃOS DE CLASSE 18COFECON 18CFC 18CFA 19LICENÇA-PRÊMIO 19GDAT 19ABATE-TETO 20ABATE-TETO (ACUMULAÇÃO PROVENTOS/VENCIMENTOSCARGO EM COMISSÃO) 21GAT 21REAJUSTE DOS 28,86% 21INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBREPRECATÓRIO OU RPV 24INCIDÊNCIA DO IMPOSTO DE RENDA SOBRE PRECATÓRIO OU RPV 24REAJUSTE 3,17% 25REPOSIÇÃO AO ERÁRIO – ADICIONAL POR TEMPODE SERVIÇO (SALVADOR/BA) 26REPOSIÇÃO AO ERÁRIO – 3,17% (VITÓRIA/ES) 26DIÁRIAS (LAGES) 27AÇÃO IMPUGNANDO A NOMENCLATURA DO SINDIRECEITA 27INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE O TERÇOCONSTITUCIONAL DE FÉRIAS, AUXÍLIO-FUNERAL, ADICIONAL DEPERICULOSIDADE, ENTRE OUTRAS VERBAS DE NATUREZA INDENIZATÓRIA 28ADI 4616 – INCONSTITUCIONALIDADE DA TRANSPOSIÇÃO DECARGOS – TÉCNICO DO TESOURO NACIONAL – TTN 28

AÇÃO DIFERENÇA DA RAV 29

AÇÕES JUDICIAIS AJUIZADAS PELOS SINDICATOS ESTADUAISORIUNDOS DA PREVIDÊNCIA 30SINDIFISP – PE 30SINFISPAR – PR 31SINDIFISP - SP 32SINDIFISP-CE(relatório enviado pelo escritório Maciel Advogados Associados) 33SINDIFISP-MG (relatório enviado pela DS Belo Horizonte) 34

Boletim Jurídico 2011

11

SINDIFISP-RS (relatórios encaminhados pela DS Porto Alegre) 35SINDIFISP-BA (relatórios enviados pelo escritório) 36SINDIFISP-SC (relatórios enviados pelo escritório) 36SINDIFISP-GO 37SINDIFISP – RJ 37

AÇÕES PENAIS E INQUÉRITOS POLICIAIS 39CASO NESTOR LEAL 39CASO SEVILHA 39CASO DE ITURAMA 41CASO CELSO SÂMIS 43

PASSO A PASSO DE VISUALIZAÇÃO DE PROCESSOS 45

Bole

tim Ju

rídi

co 2

011

12

FOSSO SALARIAL

A ação foi proposta em 2006 e ob-teve, em 2007, sentença desfavorável. A Diretoria Jurídica, então, com autorização assemblear, transferiu em 2009 o patrocínio da ação para o Escritório Azevedo Sette Ad-vogados. Com o julgamento da apelação do Sindicato, julgada provida, e por unani-midade, em 14 de abril de 2010, o Tribunal Regional Federal reconheceu o direito dos Auditores-Fiscais pós-99, filiados até 28 de agosto de 2006, serem reposicionados em 4 (quatro) padrões, conforme previu a Lei n. 10.682/2003. Foram opostos embargos de

declaração pelo Sindicato para estender os efeitos da decisão aos Auditores-Fiscais egressos da Previdência, com base na legi-timação extraordinária assegurada consti-tucionalmente aos sindicatos (prerrogativa processual de o sindicato representar judi-cialmente toda a categoria funcional). A União também opôs embargos de declara-ção, estando o processo pendente de jul-gamento de ambos os recursos.

Referência: Processo n. 2006.34.00.027003-5 – DF – TRF 1ª REGIÃO.

Ações Judiciais Nas páginas a seguir são apresentadas as sínteses atualizadas de algumas das prin-cipais Ações Judiciais em andamento, incluindo-se as propostas pelo Sindifisco Nacional, pela Fenafisp e pelo Unafisco, bem como pelos Sindifisp de alguns Estados.

Os MI (Mandados de Injunção) n. 1616 e n. 880 transitaram em julgado favo-ravelmente aos filiados; porém, a Adminis-tração está se negando cumprir as decisões judiciais, editando orientações normativas que praticamente inviabilizam o gozo do direito.

Como a Administração se negou a analisar os processos administrativos por falta de regulamentação, foram impetra-dos mandados de segurança nas regiões fiscais para que a Administração os anali-sasse, com base na lei que rege o proces-so administrativo (Lei 9.784/99) ou, se o juiz entendesse que estavam preenchidos os requisitos para a concessão da aposenta-doria especial, que reconhecesse o direito. Em algumas regiões fiscais (na 2ª, 3ª e 9ª RF) foi concedida a segurança para que a Ad-ministração analisasse os requerimentos ad-ministrativos, mas não houve nenhuma de-cisão desta que beneficiasse efetivamente os filiados.

Desse modo, foi interposta reclama-ção no STF, mas o relator entendeu que não era caso de reclamação constitucional e, sim, de ação judicial a ser proposta em 1ª instância.

Sendo assim, foram propostas duas ações ordinárias; uma, contra a ON MPOG n. 06/2010, em que tivemos sucesso ape-nas na questão relativa ao abono de per-manência, cujo artigo afastado judicial-mente não foi reproduzido na ON MPOG nº 10/2010, que revogou a ON 6, e, outra, con-tra a ON 10, em que a juíza indeferiu o pedi-do de tutela antecipada, ao argumento de não haver periculum in mora e que aguarda a manifestação da União, mas cujo proces-so continua tramitando. Nesta última ação são atacados dispositivos da ON 10 como aquele que extingue a paridade para quem se beneficiar de contagem especial, o que nega a prova do exercício profissional sob condições de periculosidade ou insalubri-dade mediante a apresentação de contra-cheques em que essas rubricas são pagas, entre outros.

A nova estratégia, em síntese, co-meça com o nosso pedido para que os fi-liados nos enviem (para o Departamento Jurídico da DEN) as decisões administrativas dos requerimentos administrativos ou recur-sos indeferidos, pois as DIGEP os estão inde-ferindo com novos argumentos, para que possamos ajuizar ações ordinárias nas regi-

APOSENTADORIA ESPECIAL

Boletim Jurídico 2011

13

APOSENTADORIA ESPECIAL – “AUDITORIA FISCAL É ATIVIDADEDE RISCO”

O Sindifisco Nacional ingressou, também representado pelo constitucio-nalista Prof. Dr. Pedro Lenza, com o MI 1614, em que o Sindicato requereu seja re-conhecido o direito de os Auditores-Fiscais gozarem a aposentadoria especial, em razão de a natureza da atividade do car-go de Auditor-Fiscal ser de risco. Foi con-cedida a ordem, e julgado procedente o pedido, mas restou duvidosa a decisão ju-dicial, pois o ministro, embora acolhendo integralmente o pedido do sindicato, re-conheceu o direito de os Auditores-Fiscais gozarem a aposentadoria especial em razão da peculiaridade de sua atribuição funcional; portanto, deixou margem para que a Administração entenda ser possível analisar a atribuição funcional de cada Auditor-Fiscal para saber se é considera-da de risco ou não.

Sendo assim, o Sindicato opôs em-bargos de declaração para que o mi-nistro se manifeste expressamente que a atividade do cargo de Auditor-Fiscal é de risco. Ou seja, que o risco é inerente ao cargo (pois esta é a essência do MI 1614). Aguarda-se julgamento dos embargos, mas, posteriormente, é possível que a União interponha recurso contra essa de-cisão. Necessário mencionar, ainda, que como esta é a primeira decisão obtida por alguma entidade nessa matéria, a decisão monocrática já proferida, dife-rentemente daquelas proferidas nos MI 1616 e 880, provavelmente só serão defi-nitivas após a manifestação do Pleno do STF.

Referência: MI 880, MI 1616, MI 1614, MI 1613 - STF.

ões fiscais, de forma concreta, contra estes novos argumentos, uma vez que poderemos ter outras chances de vencer em juízo a Administração.

A estratégia, ainda em discussão, provavelmente consistirá no ajuizamento de ações coletivas, uma em cada região fiscal, com base nos documentos enviados pelos filiados, rebatendo todos os argumentos usados pela Administração para indeferir os pedidos.

Considerando a decisão da Ter-ceira Seção do STJ (Superior Tribunal de Justiça) que reconheceu a legalidade da greve de 52 dias dos Auditores-Fiscais, re-alizada em 2008, que viabilizou o reajuste da remuneração dos Auditores-Fiscais ati-vos e aposentados e de seus pensionistas, decorreu, portanto, a garantia de não ha-ver implicações funcionais nem desconto dos dias parados.

As faltas referentes aos dias de greve terão que ser retiradas dos assen-tamentos funcionais de modo a não prejudicarem os Auditores, quando da solicitação de aposentadoria, licenças,

remoção, entre outros direitos; porém, a Administração se recusa a cumprir a de-cisão judicial, motivo pelo qual o Depar-tamento Jurídico comunicou o descumpri-mento da decisão judicial e requereu seja oficiado o Ministério Público Federal, uma vez que o não cumprimento de decisão judicial configura o crime de desobediên-cia a decisão judicial.

Como a decisão judicial facultou a compensação dos dias paralisados pelos Auditores-Fiscais, o Departamento Jurídi-co opôs embargos de declaração, con-siderando as omissões e contradições do julgado, em razão de não ser absoluta

GREVE – CAMPANHA SALARIAL 2008

Bole

tim Ju

rídi

co 2

011

14

IR SOBRE ABONO DE PERMANÊNCIA

A União não pode promover o des-conto do imposto de renda incidente sobre o abono de permanência dos Auditores-Fiscais ativos que já têm condições de se aposen-tar, mas permanecem em serviço, pois o Po-der Judiciário, em 1ª instância, reconheceu que o abono previdenciário tem natureza indenizatória não representando renda ou acréscimo pecuniário ao Auditor-Fiscal, não constituindo, portanto, fato gerador a ense-jar a incidência do imposto de renda.

A ação é válida para todos os Audi-tores-Fiscais, filiados ao Sindifisco Nacional. A União, inconformada com a decisão, in-terpôs recurso de apelação, pendente de julgamento pelo Tribunal Regional Federal da 1ª Região.

Referência: Processo n. 2007.34.00.040552-0 – DF – TRF 1ª REGIÃO.

e intuitiva a presunção de que toda gre-ve pressupõe suspensão do contrato de trabalho, a justificar sempre o corte no pagamento dos servidores públicos, sob pena de violação do princípio constitucio-nal da razoabilidade. A União, do mesmo

SUBSÍDIO

Após a Lei 11.890/2008, que transfor-mou a remuneração dos Auditores-Fiscais da Receita Federal do Brasil em subsídio, o Sindifisco Nacional propôs ações judiciais, alcançando todos os filiados, objetivando a percepção do subsídio cumuladamente com os adicionais de periculosidade, insa-lubridade, noturno, serviços extraordinários e outros previstos no art. 7º da Constituição Federal.

Do mesmo modo, pleiteia-se a per-cepção de verbas remuneratórias que fo-ram adquiridas, segundo a lei vigente, e incorporadas ao patrimônio jurídico dos filiados, como, por exemplo, anuênios e qüinqüênios, quintos e décimos das funções comissionadas, adicional de 20% previsto no artigo 184 da Lei n. 1.711/52, dentre ou-tros, juntamente com o subsídio, uma vez que viola o instituto jurídico do ato jurídico perfeito.

Pretende-se, ainda, o reconheci-mento do direito ao recebimento das ver-bas antes recebidas em virtude de decisões judiciais, sobretudo das decisões transitadas em julgado, em razão do princípio da coisa julgada e, por último, o provimento judicial para evitar a absorção da parcela com-plementar de subsídio (PCS), buscando sua

correção nos mesmos percentuais e nas mesmas datas dos reajustes do subsídio.

Há decisão favorável garantindo aos Auditores-Fiscais a percepção do adi-cional pela prestação de serviço extraor-dinário e do adicional noturno, porém li-mitando aos Auditores-Fiscais domiciliados na circunscrição do órgão julgador. O es-critório patrono da ação, Escritório Andra-de Maia Advogados Associados S/S está recorrendo com vistas a estender referida decisão a toda Classe dos Auditores-Fiscais.

Nos demais processos, ainda não há decisão judicial favorável, pois a maté-ria é constitucional, e a batalha será acir-rada no Supremo Tribunal Federal.

Referência: Processos n. 2009.71.00.014466-2; 500.192233.2010.4.04.7100; 2009.71.00.012046-3; 500.192148.2010.4047100; 2009.71.00.010535-8; 500.192063.2010.4047100; 2009.71.00.022034-2; 500.192670.2010.4047100; 2009.71.00.019206-1; 2009.71.00.020377-0 – RS – TRF 4ª REGIÃO.

modo, opôs embargos de declaração, estando o processo com o relator para julgamento.

Referência: Pet 6642 – STJ.

Boletim Jurídico 2011

15

GIFA

As ações propostas pelo Unafisco Sindical para corrigir a distorção da Lei n. 10.910/2004, que criou a Gratificação de Incremento à Fiscalização e Arrecadação – GIFA com valor inferior para Auditores-Fis-cais aposentados e pensionistas estão pen-dentes de julgamento no Superior Tribunal de Justiça e no Tribunal Regional Federal da 1ª Região.

Embora a primeira ação ajuizada pelo Sindicato não tenha tido julgamento favorável no Tribunal Regional Federal da 1ª Região, a jurisprudência foi modificada, entendendo o Tribunal que a GIFA tem na-tureza genérica, devendo ser estendida aos aposentados e pensionistas na mesma pro-porção que para os ativos.

A Ação de Descumprimento de Pre-ceito Fundamental – ADPF proposta pelo Partido Verde, cujo objeto é o reconhe-cimento da violação ao artigo 40, § 8º da Constituição da República, bem como ao regime remuneratório do servidor público foi distribuída ao Ministro Celso de Mello, porém, ainda não tem decisão. A ADPF é uma espécie de ação de inconstituciona-lidade (ADI), porém em relação a leis que já não estão mais em vigor. Se a ADPF for provida, os dispositivos da Lei 10.910/04 que estabeleciam a GIFA em percentuais meno-res para aposentados e pensionistas serão declarados inconstitucionais, permitindo-se, assim, que se execute todo o período em que houve a percepção de GIFA reduzida. Essa ação abrangeria toda a classe, benefi-ciando até mesmo outras categorias incluí-das na citada lei.

Relativamente ao processo da GIFA para Auditores-Fiscais aposentados por inva-lidez, recentemente, em fevereiro de 2011,

foi proferida sentença julgando parcialmen-te procedente o pedido, assegurando aos substituídos a percepção da gratificação em seus proventos de aposentadoria, mantendo o mesmo percentual dos ativos relativamen-te à avaliação institucional e, com relação à avaliação individual, utilizou-se a regra pre-vista no art. 4º, § 6º, da Lei 10.910/2004, cor-respondente a 1/3 do percentual máximo de 15%, tal como os recém-nomeados.

O Sindicato recorreu, uma vez que a GIFA sempre foi paga aos Auditores-Fiscais ativos no percentual máximo, não sendo admissível que os Auditores-Fiscais aposen-tados por invalidez percebam em percen-tual inferior, considerando o caráter geral da gratificação, além da previsão do art. 10, § 3º, I, da Lei 10.910/2004, que prevê a concessão da gratificação, em seu percen-tual máximo, sem a obrigatoriedade de sua percepção, no prazo de 60 meses, para sua incorporação.

Ademais, se há possibilidade de o Auditor-Fiscal ativo perceber a GIFA no per-centual máximo, não se tem dúvida que o Auditor-Fiscal aposentado por invalidez tam-bém deve percebê-la em seu percentual máximo, uma vez que já foi reconhecida a generalidade da referida gratificação.

Aguarda-se ulgamento da apelação.

Referência: Processos n. 2004.34.00.048218-1; 2006.34.00.029184-4; 2006.34.00.020151-7; – DF – TRF 1ª REGIÃO; ADPF 211 - STF.

Ação da Fenafisp

O Escritório Alino & Roberto impe-trou mandado de segurança para garantir a integralidade da GIFA aos aposentados e pensionistas; porém, foi julgado desfavora-velmente aos filiados. Foi interposto recurso de apelação, que aguarda julgamento.

É válido ressaltar que a Desembarga-dora-Relatora é a mesma da ação do Una-

fisco Sindical, que tem firmado entendimen-to favorável aos aposentados e pensionistas no Tribunal Regional Federal da 1ª Região.

Referência: Processo n. 2004.34.00.040149-4 – DF – TRF 1ª REGIÃO.

Bole

tim Ju

rídi

co 2

011

16

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE 1/3 DE FÉRIAS

Em razão da natureza indenizatória do abono de férias, não é devida a incidên-cia da contribuição previdenciária, con-forme entendimento do Supremo Tribunal Federal.

Considerando esse entendimento, o Unafisco impetrou três mandados de segu-rança contra o Coordenador-Geral de Ges-tão de Pessoas - COGEP, a fim de impedir o desconto da contribuição previdenciária sobre o terço constitucional de férias.

O primeiro mandado de segurança que beneficia Auditores-Fiscais filiados até 24/03/2000 continua aguardando julga-mento do recurso extraordinário interposto contra decisão desfavorável do Tribunal Re-gional Federal da 1ª Região.

É válido salientar que, por enquanto, é ainda legal a retenção da contribuição previdenciária sobre o terço constitucional de férias para esses filiados, uma vez que o processo se encontra em instância extraor-dinária, não havendo previsão legal para a concessão de efeito suspensivo.

A tese da natureza indenizatória do terço constitucional de férias foi conhecida como de repercussão geral pelo Supremo Tribunal Federal, em recurso extraordinário decorrente de ação individual, portanto, o julgamento do recurso extraordinário do Sin-dicato está sujeito à apreciação da reper-cussão geral.

Os filiados ao Unafisco Sindical a par-tir de 25/03/2000 até 19/03/2007 não devem ter a retenção da contribuição previdenci-ária sobre o abono de férias, pois em 1ª e 2ª instâncias foi reconhecida a sua natureza indenizatória. A União está recorrendo das decisões judiciais.

Em junho de 2010, o Escritório Aze-vedo Sette Advogados, contratado pelo Sindifisco, propôs ação ordinária, com vis-tas a beneficiar os novos filiados, a partir de 19/03/2007, com pedido de exclusão da base de cálculo da contribuição previdenci-ária, não só o terço de férias, como também o auxílio funeral, adicional de periculosida-de, dentre outras verbas de natureza inde-nizatória. Referida ação tem possibilidade de beneficiar toda a categoria, tendo em vista os recentes julgados que vêm reco-nhecendo a legitimidade extraordinária do Sindicato.

A tutela antecipada foi negada; po-rém, será interposto recurso de agravo de instrumento, considerando a pacífica juris-prudência do Tribunal Regional Federal da 1ª Região acerca da natureza indenizatória do terço constitucional de férias.

Referência: Processo n. 2000.34.00.000305-4; 2007.34.00.009097-1; 2005.34.00.18183-7; 298601720104013400 – DF – TRF 1ª REGIÃO

Ação da Fenafisp

Considerando o reconhecimento da natureza indenizatória da contribuição previdenciária sobre o terço constitucio-nal de férias pelo Supremo Tribunal Fede-ral no mandado de segurança impetrado pela Fenafisp, transitado em julgado em 2006, foram propostas, na gestão dessa Diretoria Jurídica, as ações de execução correspondentes.

A decisão judicial beneficiou todos os Auditores-Fiscais ativos filiados à Fenafisp.

O Escritório Azevedo Sette é o patro-no das ações de execução.

Conforme orientação da 4ª Vara Fe-deral da Seção Judiciária do Distrito Fede-

ral, cada ação de execução tem 100 (cem) filiados. Embora tenham sido protocoladas dentro do prazo, as ações ainda não foram autuadas, em razão da greve dos servidores do Poder Judiciário, razão pela qual até o presente momento ainda não se dispõe do número dos processos de execução, impos-sibilitando as consultas e a atualização no site do Sindifisco Nacional.

Referência: Processo n. 1999.34.00.039091-7 – DF – TRF 1ª REGIÃO.

Boletim Jurídico 2011

17

O Tribunal Regional Federal da 5ª Região confirmou a sentença que reconhe-ceu o direito de os substituídos terem reajus-tadas as aposentadorias e pensões, desde que concedidas com base no art. 40, da CF/88 e no art. 2º, da EC 41/03, tendo por índices os mesmos aplicados aos benefícios do RGPS, desde 2004.

A ação beneficia filiados que se aposentaram por invalidez ou se tornaram pensionistas a partir da Emenda Constitu-cional 41/2003, considerando a perda da paridade e integralidade. É válida para to-dos os filiados, inclusive os que se filiaram após o ajuizamento da ação, considerando

a legitimação extraordinária do Sindifisco Nacional.

A União interpôs recurso contra a decisão. O reajuste só será implementado a partir do trânsito em julgado do pedido, haja vista a prerrogativa nesse sentido trazi-da pela Lei 9.494/97 para a Fazenda Pública.

Referência: Processo n. 2008.83.00.018257-5 – PE – TRF 5ª REGIÃO.

REAJUSTE DE PROVENTOS E PENSÕES – RGPS

A ação ordinária proposta para ga-rantir a averbação do tempo de serviço prestado pelos Auditores-Fiscais em em-presas públicas, sociedades de economia mista e administração direta municipal e estadual como de natureza pública, para fins de aposentadoria e anuênios continua aguardando julgamento da apelação do Sindicato, bem como da União.

Embora o juiz, na sentença, tenha reconhecido o direito de os substituídos (fi-liados ativos, aposentados e pensionistas ao Sindicato até dezembro de 2004) percebe-rem os valores devidos a título de anuênios, entendeu não haver direito para efeitos previdenciários.

É válido salientar que a Administra-ção já reconhece o tempo de serviço pres-tado em sociedade de economia mista, empresa pública, administração direta es-tadual e municipal como público, para fins previdenciários. Sendo assim, a ação judi-cial buscará os efeitos financeiros decorren-

tes do reconhecimento do tempo de serviço público.

O Departamento Jurídico disponibili-zou na área restrita, no link do Jurídico, mo-delo de requerimento administrativo para averbação do tempo de serviço público prestados nas entidades e órgãos mencio-nados acima, devendo ser protocolado nas respectivas Digep. Essa averbação é impor-tante para aqueles que trabalharam, por exemplo, em sociedades de economia mis-ta (como Petrobrás ou Banco do Brasil etc.) e necessitam comprovar tempo de serviço público para se aposentar (20 anos, pela EC 41/2003, ou 25 anos, pela EC 47/2005)

O Escritório Azevedo Sette Advoga-dos ajuizou ação ordinária para novos filia-dos ao Sindifisco Nacional. O pedido de tu-tela antecipada foi indeferido, aguarda-se julgamento da ação.

Referência: Processos n. 2004.34.00.047806-1; 18269-58.2010.4.01.3400 – DF – TRF 1ª REGIÃO.

ANUÊNIOS

Ações da Fenafisp

Continuam aguardando julgamen-to da apelação da Fenafisp, as duas ações ordinárias propostas, em 2005 e 2006, ob-jetivando o reconhecimento do tempo de serviço prestado na administração dire-ta estadual, distrital e municipal e indireta somente para fins de anuênios, julgadas improcedentes.

Relativamente ao pedido de reco-nhecimento de tempo de serviço como pú-blico prestado junto à administração públi-ca federal e indireta, foram ajuizadas duas ações, também para reconhecer somente o direito à percepção de anuênios, sendo uma no ano de 2005 e outra em 2006.

A primeira ação foi julgada proce-dente, aguardando julgamento da ape-

Bole

tim Ju

rídi

co 2

011

18

AÇÕES CONTRA ÓRGÃOS DE CLASSE

Alguns órgãos de classe continuam negando o pedido de cancelamento de registro profissional, além de cobrar a anui-dade dos Auditores-Fiscais.

A fundamentação para não cance-lar o registro profissional são as resoluções editadas pelos Conselhos Federais desses órgãos de classe, que estabelecem a obri-gatoriedade de o Auditor-Fiscal se man-

ter registrado em razão de suas atribuições funcionais.

A jurisprudência é pacífica no senti-do de considerar ilegais as referidas resolu-ções dos conselhos de classe, pois não há lei que preveja a obrigatoriedade de o Au-ditor-Fiscal ter registro profissional em algum órgão de classe, além de o concurso públi-co para o cargo de Auditor-Fiscal não exigir graduação específica.

lação do INSS, e a segunda, ajuizada em 2006, foi proferida sentença extinguindo o processo sem julgamento do mérito, por ile-gitimidade de parte, sendo interposto recur-so de apelação.

Os Auditores-Fiscais e seus pensionis-tas filiados à Fenafisp após o ajuizamento da

ação proposta em 2006 estão amparados pela ação do Sindifisco Nacional, proposta em abril de 2010.

Referência: Processos n. 2005.34.00.004500-9; 2005.34.00.011985-2; 2006.34.00.008040-8; 2006.34.00.008041-1 – DF – TRF 1ª REGIÃO.

COFECON

Relativamente ao Conselho Federal de Economia – COFECON, o Departamento Jurídico propôs três ações judiciais em favor dos filiados, nos anos de 2005 (beneficiando os Auditores-Fiscais filiados até 2005), 2008 (beneficiando os Auditores-Fiscais filiados até 2008) e 2010 (beneficiando os Auditores--Fiscais filiados até 2010).

Todas as ações propostas foram jul-gadas procedentes, o que impede a obriga-

toriedade do registro no referido conselho e a inscrição na dívida ativa daqueles filiados que fizeram requerimento de cancelamen-to da inscrição. O COFECON, inconformado com as decisões judiciais, interpôs recursos de apelação, pendentes de julgamento.

Referência: Processos n. 2005.34.00.010902-9; 2008.34.00.002296-9; 13364-10.2010.4.01.3400 – DF – TRF 1ª REGIÃO.

Em 2005, o Departamento Jurídico ingressou com ação ordinária, com pedido de tutela antecipada, em favor dos Audi-tores-Fiscais filiados até março de 2005. A sentença foi pela procedência da ação, confirmando-se a tutela antecipada. O CFC interpôs recurso de apelação.

Em março de 2010, foi proposta nova ação ordinária, com pedido de tute-la antecipada, sendo deferida parcialmen-te, declarando a ilegalidade da exigência do registro profissional dos Auditores-Fiscais nos Conselhos Regionais de Contabilidade e para determinar que o CFC reveja as de-cisões que, em grau de recurso, manteve os indeferimentos de pedido de baixa de

registro requerido pelos Auditores-Fiscais, in-clusive dando conhecimento aos conselhos regionais.

O juiz sentenciou julgando extinto o processo sem resolução do mérito, reconhe-cendo a litispendência em razão da ação proposta em 2005, pois entendeu que esta é válida para toda a classe, considerando a legitimação extraordinária do Sindicato. Como foi juntado rol de filiados na ação ajuizada em 2005, o Sindicato interpôs recur-so de apelação contra a sentença, a fim de não prejudicar nenhum filiado.

Referência: Processos n. 2005.34.00.007484-6; 13365-92.2010.4.01.3400 – DF – TRF 1ª REGIÃO.

CFC

Boletim Jurídico 2011

19

A tutela antecipada requerida na ação ordinária, proposta em fevereiro de 2011, foi deferida determinando ao Conse-lho Federal de Administração que suspenda a exigência do prévio registro nos Conselhos Regionais de Administração para o exercí-cio das atribuições de Auditor-Fiscal da Re-

ceita Federal. Aguarda-se julgamento da ação.

Referência: Processo n. 10977-85.2011.4.013400 – DF – Seção Judiciária do Distrito Federal – TRF1.

CFA

O direito à conversão em pecúnia da licença-prêmio não gozada, nem con-tada em dobro para fins de aposentadoria foi reconhecido aos Auditores-Fiscais apo-sentados e pensionistas, sem incidência do imposto renda, no mandado de segurança impetrado em março de 2007, porém, de-vendo ser observado o prazo prescricional de cinco anos, contado a partir da data da aposentadoria, para gozo do direito.

Como o direito não foi reconhecido aos ativos, o Departamento Jurídico interpôs recurso de apelação, o qual aguarda julga-mento. Do mesmo modo, a União recorreu da decisão, estando, também, a apelação pendente de julgamento.

Recomenda-se aos Auditores-Fiscais que protocolem requerimento administrati-

vo pleiteando o direito, logo após o ato de concessão de aposentadoria, para evitar a prescrição, considerando, ainda, que a Ad-ministração tem se esquivado de adotar o seu próprio entendimento, alegando que o PARECER/MP/CONJUR/SMM/Nº 1654 - 3.16 / 2009, que reconheceu o direito, não é vinculante.

Em outubro de 2010, o Departamen-to Jurídico ajuizou um novo mandado de segurança para Auditores-Fiscais e pensio-nistas filiados ao Sindicato, a partir de março de 2007. Aguarda-se decisão.

Referência: Processo n. 2007.34.00.009099-9 – DF – TRF 1ª REGIÃO; 49547-77.2010.4.01.3400 – Seção Judiciária do Distrito Federal.

LICENÇA-PRÊMIO

GDAT

Com o reconhecimento pelo Poder Judiciário do direito à percepção da Gratifi-cação de Desempenho e Atividade Tributá-ria – GDAT, no valor integral, pelos aposenta-dos e pensionistas, tal como perceberam os ativos, estão sendo propostas ações de exe-cução para que os filiados beneficiários per-cebam os valores não pagos, devidamente atualizados.

O Unafisco Sindical ajuizou 40 ações para beneficiar seus filiados aposentados e pensionistas. Na medida em que os proces-sos estão transitando em julgado, o Sindifisco Nacional está enviando correspondência solicitando aos filiados que nos encaminhem a documentação necessária à propositura da ação de execução.

O primeiro mandado de segurança que transitou em julgado, em 2005, originou mais de 200 ações de execução, que estão sendo patrocinadas pelo Escritório Felsberg Advogados Associados.

Até 2011, cerca de 2.850 filiados, re-ceberam os valores decorrentes do preca-tório. Em 2012, serão pagos os precatórios de mais cerca de 1.100 filiados. Embora o número seja expressivo, ainda restam mais de 2.600 filiados que não tiveram a inscrição de seus processos em precatório, ressaltan-do que os processos foram ajuizados em 2006.

Houve muitos incidentes na 15ª Vara Federal da Seção Judiciária do Distrito Fe-deral, como licença maternidade da juíza substituta, responsável pelas execuções, tro-ca de juiz substituto, disposição do juiz subs-tituto para o Juizado Especial Federal, além de poucos servidores no cartório. Esses inci-dentes atrasam enormemente a tramitação dos processos.

Outro problema enfrentado por al-guns filiados é o bloqueio do precatório, pois a União, equivocadamente, informou que tinham dívida com a Fazenda Pública

Bole

tim Ju

rídi

co 2

011

20

e, conforme o § 10 da Constituição da Re-pública Federativa do Brasil é obrigatório o abatimento, com a compensação do valor a receber.

O Sindicato tem cobrado veemen-temente do Escritório Felsberg Advogados Associados uma solução para o proble-ma, pois o precatório está disponível desde maio de 2011, mas os filiados não puderam receber, uma vez que as instituições bancá-rias estão exigindo alvará judicial, mas, de acordo com o escritório, o juiz titular da 15ª

Vara Federal ainda não definiu como será o procedimento, impedindo os filiados de sa-carem os valores que lhes são devidos.

O Escritório Silveira, Martins e Hübner Advogados, cujo sócio é o Dr. Felipe Néri, advogado da ação de conhecimento, con-tinua promovendo as ações de execução relativas aos mandados de segurança que estão transitando em julgado, na medida em que os filiados estão enviando a docu-mentação para o Departamento de Assun-tos Jurídicos.

Ações da Fenafisp

Os mandados de segurança impe-trados pelo Escritório Alino & Roberto Ad-vogados, a fim de garantir a percepção in-tegral da GDAT aos filiados aposentados e seus pensionistas não tiveram alteração no andamento processual, embora o Sindifisco Nacional tenha solicitado ao escritório que requeira preferência no julgamento das re-feridas ações.

Aguarda-se o juízo de admissibilida-de dos recursos especial e extraordinário interpostos no mandado de segurança im-petrado em 1999, considerando que o Tribu-nal Regional Federal da 1ª Região entendeu que a Fenafisp não tem legitimidade para representar os Auditores-Fiscais egressos da

Receita Previdenciária, considerando que apenas representa os sindicatos estaduais e não os seus filiados.

O mandado de segurança impetra-do em 2001 não teve reconhecido o direito à percepção integral da GDAT, sendo dene-gada a segurança. O recurso de apelação da Fenafisp foi julgado parcialmente provi-do, reconhecendo apenas o percentual de 30% da gratificação aos aposentados e pen-sionistas no período da edição da MP 1.915-1/99 até o advento da Lei n. 10.593/2002. O escritório patrono da ação opôs embargos de declaração, pendente de julgamento.

Referência: Processos n. 1999.34.00.026901-0; 2001.34.00.004399-5 – DF – TRF 1ª REGIÃO.

Embora o Tribunal de Contas da União – TCU já tenha se posicionado fa-voravelmente à não aplicação do teto constitucional sobre o montante resultante da acumulação de benefício de pensão com remuneração de cargo efetivo ou co-missão, e sobre o montante resultante da acumulação do benefício de pensão com proventos da inatividade, em face do que dispõem os artigos 37, XI, EC n. 41/2003, e 40, § 11 da Constituição Federal (redação EC n. 20/98), ainda não há sentença no manda-do de segurança impetrado em agosto de 2006.

A expectativa é de que a decisão judicial seja favorável, pois além de o TCU já ter entendimento favorável à não apli-cação do teto constitucional, o Ministério Público Federal proferiu, no mesmo sentido,

parecer opinando pela concessão da segu-rança. Aguarda-se julgamento da ação.

Em dezembro de 2010, o Departa-mento Jurídico ajuizou mandado de segu-rança com vistas a obter uma tutela judicial para sustar os descontos efetuados na remu-neração dos filiados, a título de abate-teto. Foi deferido o pedido liminar, em março de 2011, suspendendo os descontos efetuados no subsídio dos Auditores-Fiscais somados aos proventos de aposentadorias, pensões e outros já incorporados ao patrimônio dos filiados. Contra esta decisão, a União propôs suspensão de liminar, a qual foi concedida, tendo ocorrido a suspensão dos efeitos da liminar anteriormente proferida. O Sindicato está recorrendo da decisão.

Referência: Processo n. 2006.34.00023730-1 – DF – TRF 1ª REGIÃO; 57668-94.2010.4.01.3400.

ABATE-TETO

Boletim Jurídico 2011

21

ABATE-TETO (ACUMULAÇÃO PROVENTOS/VENCIMENTOSCARGO EM COMISSÃO)

Relativamente à percepção de pro-ventos de aposentadoria com vencimentos percebidos pelos filiados (substituídos) em razão da eventual ocupação de cargo co-missionado, o juiz sentenciou contrariamen-te aos filiados, considerando ser devida a incidência do teto constitucional. O Sindi-

cato interpôs recurso de apelação, que se encontra pendente de julgamento.

Referência: Processo n. 2004.34.00.049049-0 – DF – TRF 1ª REGIÃO.

A incorporação da Gratificação de Atividade Tributária – GAT ao vencimento básico dos Auditores-Fiscais, desde a edi-ção da Lei n. 10.910/2004, é objeto da ação ordinária proposta pelo Departamento Ju-rídico, uma vez que a natureza jurídica da GAT passou a ser de vencimento básico, tendo em vista que não há qualquer avalia-ção do Auditor-Fiscal para ter direito a sua percepção, mas tão-somente o exercício do cargo.

A sentença julgou improcedente a ação.

Por atuação da Diretoria Jurídica, em face da alta relevância econômica da demanda, o Escritório Caputo, Bastos e Ser-ra Advogados foi contratado para dar con-tinuidade ao patrocínio da causa, e ainda conta com o também muito experiente Escri-tório Pitta Lima e Valadares Araújo Advoga-dos para atuar perante o Tribunal Regional Federal da 1ª Região, com vistas a reverter a decisão de 1º. grau. Aguarda-se julgamento da apelação do Sindicato.

Referência: Processo n. 2007.34.00.000424-0 – DF – TRF 1ª REGIÃO.

GAT

Ação da Fenafisp

A ação proposta pela Fenafisp foi julgada extinta sem resolução do mérito, uma vez que o magistrado entendeu que a Fenafisp não tem legitimidade para repre-sentar os Auditores-Fiscais, mas apenas os sindicatos estaduais. O escritório interpôs re-

curso de apelação, que está pendente de julgamento.

Referência: Processo n. 2008.34.00.003125-5 – DF – TRF 1ª REGIÃO.

Ações do Unafisco Sindical

As três ações de conhecimento do Unafisco Sindical transitaram em julgado em 1999, com decisão favorável e incidência integral dos 28,86% sobre a RAV. Em segui-da, a partir de 2002, prosseguindo até 2004, foram iniciadas as ações de execução, sen-do embargadas pela União. Essas ações eram distribuídas para a Primeira e Terceira Turmas do TRF-5, porém em um determina-do momento firmou-se a prevenção da 3ª Turma e todos os processos passaram a ser para esta distribuídos. No total, 145 proces-sos tramitaram na 1ª Turma e 1.168, na 3ª.

Em 06/06/2006, no julgamento do REsp 800007/RS (uma ação originária do Mi-

nistério Público), o Superior Tribunal de Justi-ça proferiu a primeira decisão em que pre-valeceu a tese de que o reajuste dos 28,86% deveria ser compensado pelo suposto repo-sicionamento da Lei 8.627/93 e transformou esse índice em 2,2%. Essa decisão foi publi-cada em 14/08/2006 e transitou em julgado em 19/03/2007.

Esse voto teve um efeito nefasto e deletério às justas pretensões dos Auditores--Fiscais e, a partir de abril de 2007, a Terceira Turma do TRF-5 passou a adotar esse enten-dimento em seus julgados. A 3ª Turma, até 15/03/2007, bem como a Primeira Turma, jul-gava que os 28,86% eram devidos integral-mente sobre a RAV. Assim, após abril de 2007

REAJUSTE DOS 28,86%

Bole

tim Ju

rídi

co 2

011

22

centenas de processos foram julgados con-cedendo apenas o reajuste de 2,2%.

Buscando reverter essa situação, em janeiro de 2008, foi contratado o escritório do advogado Nabor Bulhões, o qual, em vir-tude da divergência entre as Turmas e, ain-da, para sobrestar o julgamento dos demais processos, propôs o incidente de uniformi-zação de jurisprudência, para que a diver-gência fosse analisada pelo Pleno do TRF-5. O TRF-5 admitiu o incidente em 07/05/09 e o processo nº 2004.80.00.002170-1 serviu como paradigma ao julgamento.

Ainda no início do ano de 2009, foi contratado o Escritório Martorelli e Gouveia Advogados Associados para dar continui-dade ao patrocínio das ações de execu-ção, uma vez que houve problemas pro-cessuais na condução dos processos pelo ex-patrono.

O julgamento do incidente teve sua primeira sessão em dezembro de 2009, pros-seguiu em março, maio, junho e agosto e foi concluído em setembro de 2010. No final, lamentavelmente, o TRF-5, por 8 votos con-tra 5, firmou o entendimento de que é devi-do apenas 2,2% de correção sobre a RAV.

Após o julgamento do incidente de uniformização, os processos que estavam sobrestados na 3ª Turma tiveram acelera-do seu julgamento, até mesmo para aten-dimento de metas estabelecidas em reso-luções do Conselho Nacional de Justiça, e cerca de 450 processos foram julgados apenas em novembro e dezembro de 2010. Estima-se que nos próximos meses todos os demais já tenham sido julgados no TRF-5.

A 1ª Turma, por sua vez, até meados de 2010 manteve seu entendimento original pelos 28,86% integrais sobre a RAV. Contu-do, em 17/06/2010 e tendo em vista que um dos desembargadores titulares estava em gozo de férias, outro dos desembargadores (coincidentemente, o mesmo que até en-tão votara pelos 28,86% integrais na turma e no julgamento do incidente proferiu seu voto por 2,2%) levou a julgamento 17 pro-cessos e, por maioria de votos (2 a 1), a tur-ma reformou a sentença e julgou também com 2,2%. Em relação a esses 17 processos foram ou serão interpostos embargos infrin-gentes, recurso cabível contra acórdão não unânime que tenha reformado a sentença

de 1ª instância. Isso significa que haverá a designação de novo relator e esses proces-sos serão novamente levados a julgamento pelo Plenário do TRF-5. Diferentemente do procedimento no incidente de uniformiza-ção, contudo, nos embargos infringentes, é permitida sustentação oral.

A 1ª Turma, após o julgamento do in-cidente, também passou a adotar o enten-dimento da 3ª e, a partir de 14/10/2010, data da primeira sessão após o encerramento do incidente, todos os processos estão sendo julgados com 2,2%.

Ainda no âmbito do TRF-5, por meio do recurso de embargos de declaração in-terposto pelos advogados do sindicato, ficou reconhecido que em cerca de 15 processos a apelação da União fora intempestiva, fato não analisado quando do julgamento pela 3ª Turma. Em virtude disso, a decisão desfa-vorável (pelos 2,2%) nesses processos foi ou será alterada, como já ocorreu em alguns, retomando-se a sentença de 1ª instância e restabelecendo-se o percentual de 28,86% integrais sobre a RAV.

Em outro julgamento no TRF-5, de um processo em que foi concedido apenas 2,2%, também por meio de embargo de de-claração, o tribunal reformou seu acórdão, reconhecendo a existência de um Auditor--Fiscal posicionado na classe/padrão A-III antes da edição da Lei 8.627/93. Esse Audi-tor e, consequentemente, a classe/padrão A-III, portanto, não tiveram qualquer reajus-te, derrubando-se assim todo o fundamento da decisão do STJ que “inventou” os 2,2%. No entanto, estranhamente, a decisão foi reformada exclusivamente para essa pessoa que estava posicionada em A-III, não con-cedendo o relator o mesmo em relação aos demais exeqüentes daquele processo.

Os julgamentos desfavoráveis no TRF-5 geraram também a necessidade de inter-posição de recursos aos Tribunais Superiores (Recurso Especial ao STJ e Recurso Extraordi-nário ao STF); porém, a admissibilidade des-ses recursos tem sido negada, motivando a interposição de recurso de agravo de ins-trumento para que os próprios Tribunais Su-periores realizem a análise dos pressupostos processuais que devem estar presentes nos recursos.

Boletim Jurídico 2011

23

Pode-se dizer que, a partir de agora, embora ainda haja os recursos pendentes no TRF-5, a ação dos 28,86% será discutida principalmente no STJ, onde a atuação é fundamentalmente processual e visa, me-diante os diversos recursos cabíveis, discutir o juízo de inadmissibilidade proferido pelo TRF-5 nos diversos Recursos Especiais e per-mitir a subida para análise do mérito dos re-cursos especiais já propostos e, desta forma, tentar reverter o entendimento contrário do TRF-5.

A mais recente e excelente notícia é que em decisão monocrática proferida no dia 15/06/2011, o ministro Cesar Asfor Ro-cha, da 2ª Turma do STJ, no julgamento do Recurso Especial nº 1.252.205-AL, reformou o acórdão do TRF-5 (Tribunal Regional Federal da 5ª Região), que havia concedido ape-nas 2,2% de reajuste sobre a RAV (Retribui-ção Adicional Variável), concedendo, des-sa forma, os 28,86% integrais sobre a RAV.

Na decisão, o ministro reconheceu a existência de Auditores-Fiscais posiciona-dos na classe/padrão A-III, base de cálcu-lo da RAV, anteriormente à edição da Lei 8.627/93 e que, portanto, não obtiveram

qualquer reajuste. Assim, considerou que os 28,86% devem incidir sobre essa retribuição.

Essa é a primeira decisão do STJ em processos do antigo Unafisco Sindical oriun-dos do TRF-5 em que houve a reversão plena do julgamento daquele tribunal, que havia concedido apenas 2,2% de reajuste sobre a RAV. Essa decisão, embora ainda caiba re-curso, abre a possibilidade de consolidação, no STJ, do descabimento da tese da União de que seriam devidos apenas 2,2%.

Importante destacar que essa deci-são foi tomada após os advogados do sin-dicato terem despachado com o Ministro em 07/06/2011, com a entrega de memorial sobre o caso, assim como tem acontecido e continuará sendo feito com todos os ministros do STJ.

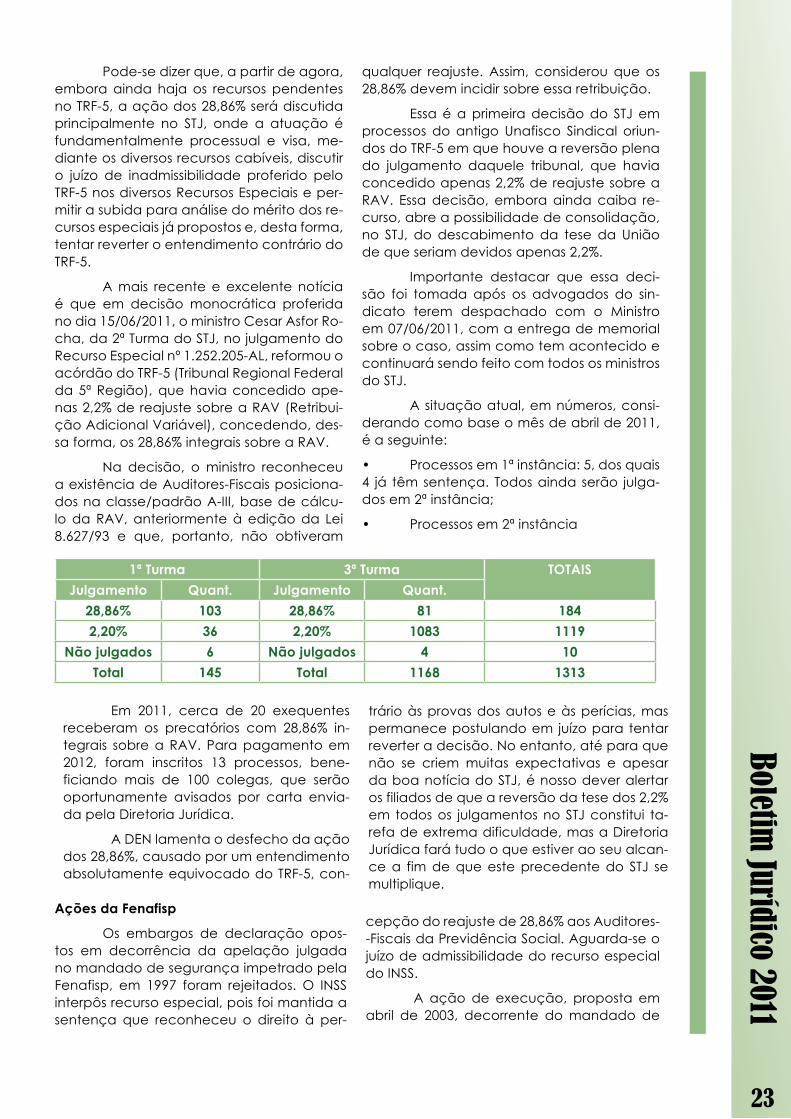

A situação atual, em números, consi-derando como base o mês de abril de 2011, é a seguinte:

• Processosem1ªinstância:5,dosquais4 já têm sentença. Todos ainda serão julga-dos em 2ª instância;

• Processosem2ªinstância

1ª Turma 3ª Turma TOTAISJulgamento Quant. Julgamento Quant.

28,86% 103 28,86% 81 1842,20% 36 2,20% 1083 1119

Não julgados 6 Não julgados 4 10Total 145 Total 1168 1313

Em 2011, cerca de 20 exequentes receberam os precatórios com 28,86% in-tegrais sobre a RAV. Para pagamento em 2012, foram inscritos 13 processos, bene-ficiando mais de 100 colegas, que serão oportunamente avisados por carta envia-da pela Diretoria Jurídica.

A DEN lamenta o desfecho da ação dos 28,86%, causado por um entendimento absolutamente equivocado do TRF-5, con-

trário às provas dos autos e às perícias, mas permanece postulando em juízo para tentar reverter a decisão. No entanto, até para que não se criem muitas expectativas e apesar da boa notícia do STJ, é nosso dever alertar os filiados de que a reversão da tese dos 2,2% em todos os julgamentos no STJ constitui ta-refa de extrema dificuldade, mas a Diretoria Jurídica fará tudo o que estiver ao seu alcan-ce a fim de que este precedente do STJ se multiplique.

Ações da Fenafisp

Os embargos de declaração opos-tos em decorrência da apelação julgada no mandado de segurança impetrado pela Fenafisp, em 1997 foram rejeitados. O INSS interpôs recurso especial, pois foi mantida a sentença que reconheceu o direito à per-

cepção do reajuste de 28,86% aos Auditores--Fiscais da Previdência Social. Aguarda-se o juízo de admissibilidade do recurso especial do INSS.

A ação de execução, proposta em abril de 2003, decorrente do mandado de

Bole

tim Ju

rídi

co 2

011

24

Permanece vigente a decisão judi-cial que deferiu, em 09 de agosto de 2010, a tutela antecipada, que determinou à ré (União) que se abstenha de exigir e efetuar a retenção da contribuição previdenciária de 11% incidente sobre os valores judicial-mente pagos aos substituídos processuais, a título de aposentadoria ou pensão, relativos às competências anteriores a 19 de março de 2004.

A ação ordinária já está em fase de ser proferida sentença, por se tratar de ma-

Embora a Secretaria da Receita Fe-deral tenha editado atos normativos, a fim de regulamentar a incidência do imposto de renda sobre precatórios decorrentes de ações judiciais, o Departamento Jurídi-co ajuizou, em 29 de abril de 2010, ação

téria exclusivamente de direito, estando o processo concluso com o juiz.

Com base na decisão proferida, os filiados estão recebendo os valores decor-rentes de precatórios, sem a retenção da contribuição previdenciária, mas, se even-tualmente, a contribuição ficar bloqueada, a decisão judicial possibilita ao juiz, na ação de execução, oficiar às instituições bancá-rias determinando o desbloqueio e respecti-vo pagamento aos exeqüentes.

Referência: Processo n. 50124563620104047100 – RS – TRF 4ª REGIÃO.

declaratória de inexistência de relação ju-rídico-tributária combinado com repetição de indébito. É válido ressaltar, que referidos atos normativos foram editados posterior-mente à ação proposta pelo Sindicato.

INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE PRECATÓRIO OU RPV

INCIDÊNCIA DO IMPOSTO DE RENDA SOBRE PRECATÓRIO OU RPV

segurança impetrado em 1998, que bene-ficia os filiados nomeados em dezembro de 1997, teve proferida a sentença, em 22 de novembro de 2010, pois foram julgados pro-cedentes, em parte, os embargos à execu-ção opostos pelo INSS, fixando a execução em R$ 9.044.326,90. No dia 07 de dezembro de 2010, o Sindicato interpôs recurso de apelação e os autos foram remetidos ao Tri-bunal Regional Federal da 1ª Região para julgamento do recurso.

A execução do mandado de se-gurança impetrado para beneficiar os Au-ditores-Fiscais nomeados em julho de 1998 continua aguardando julgamento do re-curso de agravo de instrumento, pendente de julgamento no Tribunal Regional Fede-ral da 1ª Região. A discussão paira no des-membramento da ação em grupos de 25 substituídos.

Quanto à obrigação de fazer, no sentido de implementar o reajuste de 28,86% no contracheque dos filiados, o INSS não cumpriu a ordem, alegando não ser possí-vel o cumprimento da decisão em razão da reestruturação da carreira. O Sindifisco Na-cional já orientou ao escritório que desista

do agravo para que a execução volte a ter seu trâmite normal.

A ação de execução decorrente da ação ordinária, proposta em favor dos Auditores-Fiscais sediados nos Estados em que não havia sindicato estadual, foi pro-posta em outubro de 2007; porém, estava pendente de indicar os filiados beneficiá-rios da ação.

O Sindifisco Nacional, após verificar os possíveis exeqüentes da ação, enviou carta a estes, para que preencham um ter-mo de declaração, autorizando o Sindica-to iniciar a execução. De posse da relação dos interessados/beneficiários, o Sindifisco dará continuidade às execuções.

Relativamente aos Auditores-Fiscais nomeados em 2001, 2002 e 2004, a ação ordinária que os beneficia aguarda julga-mento do recurso de apelação, pois foi re-conhecida a prescrição na sentença, que extinguiu o processo com resolução de mérito.

Referência: Processos n. 1997.34.00.011212-1; 1998.01.00.016817-4; 1998.34.00.29972-1; 1998.34.00.00.029973-4; 2003.34.00.020598-0; 2003.34.00.024800-5; 2005.34.00.003198-4; 2007.34.00.031869-5 – DF – TRF 1ª REGIÃO.

Boletim Jurídico 2011

25

O objeto da ação é declarar a ine-xigibilidade do imposto de renda sobre pre-catórios decorrentes de ações judiciais que discutem o pagamento de remuneração de ativos, aposentados e pensionistas pelo regi-me determinado no art. 12 da Lei n. 7.713/88, bem como condenar a União para restituir os valores indevidamente recolhidos pelos Auditores-Fiscais filiados, a título de imposto de renda sobre o montante percebido por precatórios judiciais

O pedido de tutela antecipada foi deferido parcialmente, devendo ser cobra-da alíquota diferenciada de IR (imposto de renda) sobre os precatórios decorrentes de ações judiciais para ativos, aposentados e pensionistas. O processo está com o juiz para proferir sentença.

Referência: Processo n. 21105-04.2010.4.01.3400 – DF – TRF 1ª REGIÃO.

A partir de 1999 o Sindicato passou a impetrar mandados de segurança contra ato do Ministro da Fazenda, a fim de se im-plementar a diferença do reajuste integral de 25,94%, correspondente ao percentual de 3,17%, devido a partir de 1º de janeiro de 1995.

Considerando que não é possível pleitear valores retroativos em sede de man-dado de segurança, foram propostas ações ordinárias, a fim de se requerer a diferença do reajuste a partir de 1995.

A jurisprudência do Superior Tribunal de Justiça definiu como marco temporal para a percepção do reajuste de 3,17% a MP 1.915/99, de julho de 1999, em razão da reestruturação da Carreira de Auditor-Fiscal da Receita Federal, bem como de sua re-muneração, o que, no entendimento do tri-bunal superior, absorveu o reajuste.

Desse modo, há várias ações ordi-nárias tramitando na Seção Judiciária do Distrito Federal, no Tribunal Regional Federal da 1ª Região, bem como no Superior Tribu-nal de Justiça, pois se discute a incidência do reajuste de 3,17% não só sobre o venci-mento básico, mas também sobre a RAV e a União contesta essa tese.

A primeira ação ordinária, proposta em 13 de junho de 2000, beneficia os Audi-tores-Fiscais e pensionistas filiados até esta data, tendo se operado o trânsito em julga-do em junho de 2011; porém, sem a incidên-cia do reajuste sobre a RAV.

O Escritório Mota Advogados Asso-ciados, patrono da ação, informou o trânsi-to em julgado da ação e a possibilidade de se propor as ações de execução.

A Diretoria de Assuntos Jurídicos está analisando a proposta do escritório, embo-

ra entenda ser necessária a propositura de ação rescisória, a fim de rescindir a decisão que não reconheceu a incidência do rea-juste de 3,17% sobre a RAV (parte economi-camente mais relevante do direito), já que o Superior Tribunal de Justiça reconheceu em outras ações ser devida a incidência sobre a RAV.

O Escritório Mota Advogados Asso-ciados patrocina, ainda, outras ações ordi-nárias correspondentes aos mandados de segurança impetrados para determinar a implantação do reajuste de 3,17% no con-tracheque dos filiados. As ações estão tra-mitando no Tribunal Regional Federal da 1ª Região e no Superior Tribunal de Justiça, dis-cutindo a limitação temporal do reajuste de 3,17% à Medida Provisória 1.915/99 e a inci-dência do reajuste de 3,17% sobre a RAV e GDAT.

O Escritório Zampol Advogados As-sociados, notoriamente especializado em ações rescisórias, já se encontra no estudo da demanda e muito em breve ingressará com a ação objetivando rescindir a decisão que não reconheceu a incidência dos 3,17% sobre a RAV.

Referência: Processos n. 2000.34.00.018547-8; 2002.34.00.008405-8; 2003.34.00.012137-5; 2003.34.00.012136-1; 2003.34.00.038841-2; 2005.34.00.020166-4; 2005.34.00.001005-5 – DF – TRF 1ª REGIÃO.

9; 2009.34.00.007915-4; 2006.34.00.006147-3; 2006.34.00.010464-7 – DF – TRF 1ª REGIÃO.

REAJUSTE 3,17%

Bole

tim Ju

rídi

co 2

011

26

Alguns filiados da 5ª Região Fiscal foram notificados pela Administração, in-formando-os sobre os descontos que seriam efetuados em sua remuneração, relativos a diferenças detectadas no pagamento efe-tuado em folha suplementar em novembro de 2004, referente ao adicional por tempo de serviço.

O Departamento Jurídico impetrou mandado de segurança, com pedido limi-

Os Auditores-Fiscais lotados no Es-tado do Espírito Santo foram notificados pela Administração, informando-os sobre os descontos que seriam efetuados em sua remuneração, relativamente a valores su-postamente pagos a maior, em função de hipotético erro de cálculo no pagamento do reajuste de 3,17%.

Primeiramente, foram notificados os aposentados e pensionistas, e posterior-mente, os ativos.

Dessa forma, o Departamento Jurídi-co impetrou dois mandados de segurança,

nar, a fim de que os filiados não sofressem qualquer desconto em sua remuneração, sendo deferido. Em dezembro de 2010, foi proferida sentença julgando procedente o pedido, confirmando a liminar. A União ape-lou da sentença, e atualmente aguarda-se julgamento do recurso.

Referência: Processo n. MS 2009.33.00.011099-2 – BA – TRF 1ª REGIÃO.

um, em março de 2010, para aposentados e pensionistas e, outro, em novembro de 2010, para os ativos.

Em ambos os processos foram obti-das liminares, as quais impediram a ocorrên-cia de qualquer desconto nos proventos/pensão/remuneração daqueles filiados. No primeiro processo, já houve sentença confir-mando a liminar, e a União recorreu.

No segundo, a União interpôs recurso de agravo de instrumento, com pedido de efeito suspensivo, para suspender a decisão liminar, e o Tribunal Regional Federal da 2ª

REPOSIÇÃO AO ERÁRIO – ADICIONAL POR TEMPO DE SERVIÇO (SALVADOR/BA)

REPOSIÇÃO AO ERÁRIO – 3,17% (VITÓRIA/ES)

Ações da Fenafisp

A ação de execução proposta em 11 de dezembro de 2001, decorrente do mandado de segurança, impetrado em 1995, a partir de reclamação proposta pela Fenafisp, em razão da supressão do reajus-te de 3,17% no contracheque dos filiados, teve alterado o período que será executa-do, sendo de julho de 1995 a julho de 1999, enquanto originariamente se requeria até dezembro de 2000.

O Superior Tribunal de Justiça reco-nheceu o mês de julho de 1999, como termo final para percepção do reajuste de 3,17%, em razão da MP 1.915/99, que reestruturou a remuneração dos Auditores-Fiscais da Pre-vidência Social, entendendo que a reestru-turação absorveu o referido reajuste.

O Escritório Mota Advogados Asso-ciados propôs ação ordinária, ajuizada em 1998, cujo objeto é o reconhecimento do direito ao reajuste de 3,17%, no período de janeiro a junho de 1995, em benefício de to-dos os Auditores-Fiscais e seus pensionistas

filiados à época; porém, o juízo limitou os efeitos da decisão para os filiados domici-liados no Distrito Federal. A ação foi julgada procedente, reconhecendo a incidência do reajuste de 3,17% sobre os vencimentos/pro-ventos dos substituídos, com todos os refle-xos patrimoniais decorrentes, transitada em julgado em 08 de abril de 2005. A ação de execução foi proposta e o INSS opôs embar-gos à execução, pendente de julgamento.

O Escritório Alino & Roberto ajuizou duas ações ordinárias objetivando o reco-nhecimento do direito ao reajuste de 3,17% aos Auditores-Fiscais nomeados em 2001, 2002 e 2004; porém, as duas ações tiveram sentença extinguindo o processo sem reso-lução do mérito por questões processuais e estão tramitando no Tribunal Regional Fede-ral da 1ª Região.

Referência: Processos n. MS 4151; Pet 1617; Rcl 1215; 1998.34.00.029974-7; 2009.34.00.001087-

Boletim Jurídico 2011

27

Região julgou provido o recurso, cassando a liminar, possibilitando à Administração que proceda ao desconto no contracheque dos filiados.

O Departamento Jurídico opôs em-bargos de declaração, pois o desembar-gador entendeu que não houve boa-fé dos filiados na percepção do reajuste, por terem sido notificados pela Administração, embora o Superior Tribunal de Justiça enten-

da que a boa-fé se verifica no momento da percepção da vantagem.

No caso de não serem providos os em bargos de declaração, o Departamen-to Jurídico irá interpor recurso especial, a fim de evitar o desconto na remuneração dos filiados, ativos.

Referência: Processo n. MS 2010.50.01.002234-0 e MS 2010.50.01.014358-1 – ES – TRF 2ª REGIÃO.

O Escritório Maurizio Colomba Advo-gados Associados impetrou mandado de segurança a fim de impedir a devolução/restituição dos valores recebidos, a título de diárias, após a vigência da LC Estadual n. 495/2010, bem como para garantir o direito dos filiados à percepção das diárias, duran-te o deslocamento do serviço em caráter eventual ou transitório, para outro ponto do eixo geográfico abrangido pela descrição contida no art. 8º da Lei Complementar ca-tarinense n. 495, de 26 de janeiro de 2010.

Foi concedida a antecipação de tutela, e a sentença julgou parcialmente o pedido confirmando-a, determinando que a Administração se abstivesse de exigir dos Auditores-Fiscais substituídos a devolução/

restituição dos valores recebidos, a título de diária no período de janeiro a março de 2010, bem como de instaurar procedimen-tos administrativos disciplinares ou qualquer outro tipo de procedimento punitivo em de-trimento dos filiados da impetrante que se neguem a proceder à imediata devolução destes valores.

Aguarda-se julgamento do recurso de apelação interposto pelo escritório pa-trono, buscando a procedência total do pe-dido, ou seja, a manutenção do pagamen-to das diárias.

Referência: Processo n. 50000881-04.2010.4047206 – SC – TRF 4ª REGIÃO.

DIÁRIAS (LAGES)

O Escritório Azevedo Sette Advo-gados, em conjunto com o Departamento Jurídico, em agosto de 2010, propôs ação judicial, na Justiça do Trabalho, para sus-tar todos os efeitos do registro civil da nova denominação do Sindireceita, assim como para evitar que aquele sindicato se utilizas-se da nomenclatura: SINDICATO NACIO-NAL DA CARREIRA AUDITORIA DA RECEI-TA FEDERAL DO BRASIL, uma vez que este não representa a carreira de Auditoria da Receita Federal do Brasil, e sim, apenas os analistas-tributários.

A ação foi julgada procedente, de-terminando a sustação dos efeitos da altera-ção estatutária realizada pelo Sindireceita, com o respectivo cancelamento do registro cartorial, determinando a abstenção da uti-lização do termo “carreira de auditoria”.

O Sindireceita não se conformou com a decisão do juiz singular e interpôs recurso ordinário, e o Tribunal Regional do Trabalho da 10ª Região ratificou a sentença, determi-nando a sustação dos efeitos da alteração estatutária, bem como o respectivo cance-lamento do registro cartorial.

Ainda inconformado, o Sindireceita apresentou Recurso de Revista da decisão do TRT e o tribunal negou seguimento ao recurso, sendo que dessa decisão foi inter-posto Agravo de Instrumento para o TST com vistas a “destrancar” o recurso. O AGI ainda não foi analisado.

Referência: Processo n. 1146-26.2010.5.10.00001 – TRT 10ª REGIÃO.

AÇÃO IMPUGNANDO A NOMENCLATURA DO SINDIRECEITA

Bole

tim Ju

rídi

co 2

011

28