Qual é a tendência? - EYFILE/Real... · o Programa de Escrituração Fiscal Digital Social da...

7

Real Estate Out 2014 / Mar 2015 Número 4 Qual é a tendência? • Como a oferta, a demanda e os preços devem se comportar em três cenários: base, otimista e difícil • Thomas Wels, líder de Real Estate do UBS, afirma: “Não podemos ignorar o Brasil no longo prazo” • Com o eSocial, as empresas do setor imobiliário e de construção civil precisarão redobrar a atenção Novidades I Tendências I Projeções I Análises TM Rio 2016

Transcript of Qual é a tendência? - EYFILE/Real... · o Programa de Escrituração Fiscal Digital Social da...

Real Estate Out 2014 / Mar 2015

Número 4

Qual é a tendência?• Como a oferta, a demanda e os preços devem se

comportar em três cenários: base, otimista e difícil

• Thomas Wels, líder de Real Estate do UBS, afi rma: “Não podemos ignorar o Brasil no longo prazo”

• Com o eSocial, as empresas do setor imobiliário e de construção civil precisarão redobrar a atenção

Novidades I Tendências I Projeções I Análises

TMR

io20

16

Out 2014 / Mar 2015 • Real Estate Report Real Estate Report • Out 2014 / Mar 20152 3

Artigo

Desafi os do eSocial para o setor de construçãoPor Frederico Hermont Good God | Sócio de [email protected]

eSocial, sigla para o Programa de Escrituração Fiscal Digital Social da Receita Federal,

está próximo de entrar para o cotidiano das empresas brasileiras. A previsão é que as empresas tributadas pelo lucro real tenham de aderir ao eSocial a partir de 2015 – de acordo com o último adiamento da implantação.

Com o eSocial, as empresas terão de transmitir os dados de seus funcionários ao Fisco de forma contínua e unifi cada – em vez de esporadicamente (mensalmente, anualmente ou mediante fi scalização) e por meio de diversas obrigações acessórias distintas (GFIP, Dirf, Manad etc.). A Receita Federal receberá dados atualizados todo mês, e eventos como uma demissão ou um acidente de trabalho terão de ser comunicados sem adiamentos.

O que ocorre é que o eSocial simplifi ca o processo ao mesmo tempo em que o torna mais complexo. O ponto principal, no entanto, é quanto o eSocial torna a entrega dos dados um processo completo e abrangente. Tudo será requerido – toda e qualquer informação.

O eSocial e a construção civil

Para as empresas do setor imobiliário e de construção civil, que são grandes geradoras desse tipo de informação, há a necessidade de redobrar a atenção.

Diante da urgência e complexidade da implantação, muitas empresas do setor imobiliário e de construção civil elencam, entre suas primeiras preocupações, o valor da multapor atraso na entrega dos dados. Esse é um questionamento típico em casos como esse. Nessa situação, no entanto, preocupar-se só com a multa é ignorar um efeito colateral pior.

A multa não é pesada. Com o atraso, porém, a empresa pode ser impedida de recolher o INSS. Se a situação não for regularizada rapidamente, surge o risco de a empresa não conseguir mais obter uma certidão negativa de débitos. Isso a impediria de, entre outras coisas, atender ao governo e ao setor público e, o que é pior, obter o habite-se. Sem habite-se, uma obra que consumiu tempo e recursos torna-se um ralo por onde escoam retornos e, claro, valor. Esse é o destino danoso de uma bola de neve que começou com um pequeno atraso.

Preparação

Na hora de se preparar para evitar situações como essa, outra preocupação frequente é quanto a adaptação para atender ao eSocial representaria de custos adicionais com a contratação de pessoal e a ampliação de departamentos. A verdade é que o impacto não está nesse aspecto, mas sim nos investimentos em tecnologia.

Numa análise geral, não será preciso necessariamente contratar mais pessoas, mas investir em uma ferramenta robusta que cruze as informações geradas pelos sistemas ou controles que a empresa já possui: o de folha de pagamento, o fi nanceiro, de controle jurídico, de gestão de terceiros e de medicina do trabalho. O que essa nova ferramenta fará é recolher todas essas informações, cruzá-las, convertê-las para a linguagem exigida pelo Fisco para a transmissão e, a partir daí, transmiti-las.

Nada disso funciona, no entanto, se não houver uma forma tempestiva e certeira de alimentar os sistemas e controles com todas as informações necessárias. Aqui há outro complicador para o setor imobiliário e de construção civil. Aspectos como o grande volume de contratações e demissões, a alta demanda por terceiros, a rotatividade expressiva, o constante risco de acidentes de trabalho e a complexidade fi nanceira de cada obra do portfólio, às vezes tratada como uma empresa à parte justamente por isso, elevam a complexidade da geração, captação, gestão e transmissão de dados.

Por isso, o melhor caminho a buscar é a excelência no diagnóstico das necessidades, na resolução das lacunas de gestão e controle, na implantação da tecnologia e no monitoramento da entrega de dados.

O

Out 2014 / Mar 2015 • Real Estate Report 2

Panoramas diferentesQuando o panorama é incerto, o melhor é estar preparado para qualquer cenário que possa surgir – do mais preocupante ao mais animador. Por isso, nesta edição do Real Estate Report, nossas projeções de oferta, demanda e preços de aluguéis para o mercado de escritórios na região metropolitana de São Paulo consideram três cenários: base, otimista e difícil.

A construção desses cenários levou em conta uma série de fatores. Para citar apenas um deles, utilizamos previsões de que o PIB do Brasil, no cenário-base, chegue este ano a um crescimento ao redor de 0,8%, com uma recuperação gradual nos anos seguintes. No otimista, lançou-se mão de um crescimento de em torno de 0,8% em 2014, porém alcançando 2,2% já no ano seguinte. No difícil, o índice seria igual ou abaixo de 1% em 2014, 2015 e 2016. Compreender esses três panoramas é essencial: num mercado tão dinâmico, assertividade e agilidade na tomada de decisões são a chave para o sucesso de uma estratégia.

Também trazemos, nesta edição, dois pontos de vista muito importantes. O primeiro deles está no artigo do sócio de Impostos da EY Frederico Hermont Good God sobre o eSocial – sigla para o Programa de Escrituração Fiscal Digital Social da Receita Federal. Para as empresas do setor imobiliário e de construção civil, a medida pode ser uma oportunidade de identifi car melhorias e racionalizar processos de gestão.

Outro está na entrevista que fi zemos com Thomas Wels, líder global de Real Estate do banco de investimentos e de gestão de ativos UBS. Ele explica por que o Brasil está no seu top 10 para alocação

no segmento imobiliário – e afi rma ser impossível ignorar o País no longo prazo. Conheça melhor as ideias de Wels nesta edição.

Editorial

André Viola FerreiraSócio-líder para Mercados Estratégicos e líder de Real Estate da EY no Brasil e América do Sul

Out 2014 / Mar 2015 | Número 4

Real Estate Report é uma publicação da EY que aborda questões relevantes para o mercado imobiliário. As informações publicadas não devem ser utilizadas de maneira isolada para a tomada de decisões por parte de empresas e investidores. Existem particularidades relacionadas a cada situação que podem, eventualmente, alterar o enfoque transmitido. Recomendamos que, antes de a decisão ser tomada, os interessados discutam as informações com seus consultores. Estamos à disposição para discutir os dados e sua aplicação em cada caso.

Conheça os outros periódicos da EY: Assurance Journal e Tax View. Acesse www.ey.com.br

ExpedienteCoordenação técnica | Viktor Andrade

Conteúdo técnico | Frederico Hermont Good God e Viktor Andrade

Diretora executiva de Marca, | Marly ParraMarketing e Comunicação

Coordenação editorial | Alexandre Moschella (MTb 23.575/SP)

Texto e reportagem | Hugo Vidotto e Felipe Datt

Projeto gráfi co e diagramação | Alexandre Rugério,Mariana Batista e Marcos Mazzei

Contatos para o setor de Real EstateAndré Viola Ferreira | Sócio-líder para o Brasil e América do Sul+55 11 2573 5250 • [email protected]

Rogério Simões | Sócio de Impostos+55 11 2573 3170 • [email protected]

Marcos Pupo | Sócio de Auditoria+ 55 11 2573 3048 • [email protected]

Hélcio Bueno | Gerente Sênior Executivo de Consultoria+55 11 2573 3024 • [email protected]

Viktor Andrade | Líder de fusões e aquisições da EY para o Brasil e líder de Transaction Real Estate para a América do Sul.+55 11 2573 3042 • [email protected]

3

Out 2014 / Mar 2015 • Real Estate Report Real Estate Report • Out 2014 / Mar 20154 5

Mercado Mercado

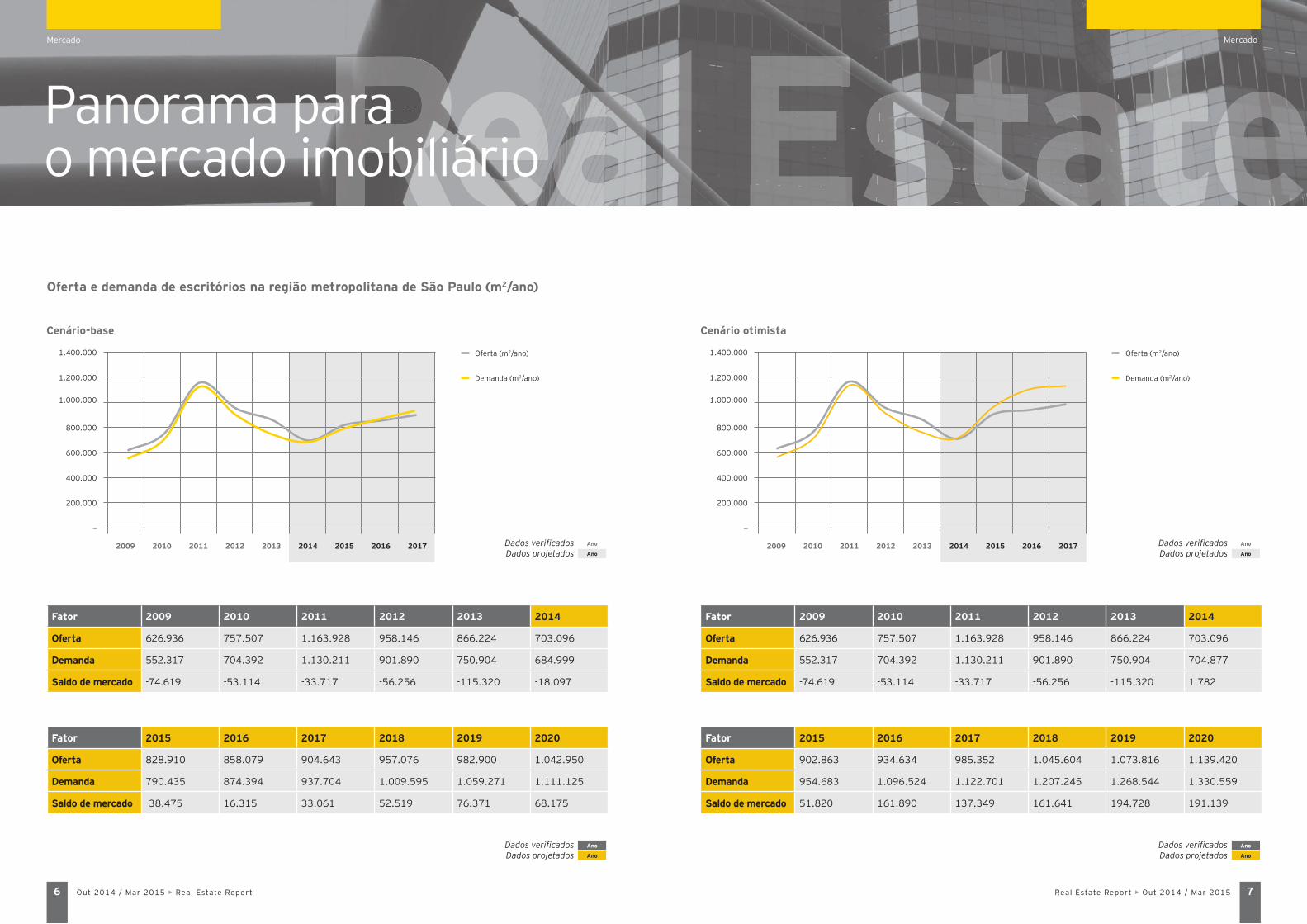

Mercado de escritórios na região metropolitana de São Paulo – projeções de oferta, demanda e preços de aluguéis

Como foram calculadas as previsões de oferta e demanda, que permitiram chegar à previsão de aluguéis

• Oferta – As projeções de oferta de escritórios para a região metropolitana de São Paulo consideram que a oferta começa a se formar três anos antes de ser posta a mercado, devido ao tempo de construção, mas que também sofre interferências das expectativas atuais dos construtores e incorporadores, que, pelas nossas observações, às vezes administram o tempo de duração da obra em função do mercado. Após testar em nosso modelo econométrico inúmeras variáveis para explicar a oferta, o PIB do Brasil, o volume de crédito disponível para as construtoras, a taxa de vacância e a expectativa dos empresários foram

as variáveis estatisticamente signifi cativas para explicar a formação da oferta nesse período.

• Demanda – As projeções de demanda de escritórios para a região metropolitana de São Paulo consideram que a demanda se forma parcialmente em função dos resultados do ano anterior, dos resultados do ano corrente e também das expectativas. Após testar em nosso modelo econométrico inúmeras variáveis para explicar a demanda, o preço dos aluguéis, o crescimento do PIB do Brasil e os cap rates do ano anterior – juntamente com o PIB corrente de São Paulo e a expectativa dos empresários – foram as variáveis estatisticamente signifi cativas para explicar a formação da demanda nesse período.

Oferta e demanda

As projeções foram realizadas considerando três cenários:

• Cenário-base – No cenário-base, consideramos que a taxa de crescimento do PIB do País para 2014 será em torno de 0,8%, com uma recuperação gradual nos anos seguintes. Além disso, levamos em conta uma redução leve da participação do PIB de São Paulo no PIB do País. Consideramos, ainda, uma redução das expectativas dos empresários neste ano, com uma recuperação em 2015, mas sem alcançar os mesmos níveis de 2010-13, além de uma estabilidade dos preços (nominais) dos aluguéis.

• Cenário otimista – No cenário otimista, consideramos que a taxa de crescimento do PIB do País para 2014 também será em torno de 0,8%, mas que alcançaria 2,2% já em 2015. Além disso, levamos em conta a manutenção

da participação do PIB de São Paulo no PIB do País. Aliado a esses fatores, nesse cenário, foi considerada uma melhoria substancial das expectativas dos empresários logo em 2015, retornando aos níveis de 2010-13.

• Cenário difícil – No cenário difícil, consideramos a manutenção de uma taxa de crescimento do PIB igual ou abaixo de 1% para 2014, 2015 e 2016 e, consequentemente, a manutenção de um nível baixo de expectativas dos empresários, além de uma redução mais acentuada da participação do PIB de São Paulo no PIB do País.

Em todos os cenários, foi considerado um aumento das taxas de juros e taxas de vacância acima de 10%.

Cenários

Oferta e demanda de escritórios na região metropolitana de São Paulo (m2/ano)

Oferta (m2/ano)

Demanda (m2/ano)

2009 2010 2011 2012 2013 2014 2015 2016 2017

_

1.400.000

1.200.000

1.000.000

800.000

600.000

400.000

200.000

Cenário difícil

Fator 2009 2010 2011 2012 2013 2014

Oferta 626.936 757.507 1.163.928 958.146 866.224 703.096

Demanda 552.317 704.392 1.130.211 901.890 750.904 662.582

Saldo de mercado -74.619 -53.114 -33.717 -56.256 -115.320 -40.513

Fator 2015 2016 2017 2018 2019 2020

Oferta 757.209 783.854 890.823 939.605 960.805 1.019.505

Demanda 647.398 683.605 832.003 950.130 990.535 1.037.214

Saldo de mercado -109.810 -100.249 -58.820 10.525 29.730 17.709

Ano

Ano

Dados verifi cadosDados projetados

Ano

Ano

Dados verifi cadosDados projetados

Panorama para o mercado imobiliário

Out 2014 / Mar 2015 • Real Estate Report Real Estate Report • Out 2014 / Mar 20156 7

Fator 2009 2010 2011 2012 2013 2014

Oferta 626.936 757.507 1.163.928 958.146 866.224 703.096

Demanda 552.317 704.392 1.130.211 901.890 750.904 684.999

Saldo de mercado -74.619 -53.114 -33.717 -56.256 -115.320 -18.097

Fator 2015 2016 2017 2018 2019 2020

Oferta 828.910 858.079 904.643 957.076 982.900 1.042.950

Demanda 790.435 874.394 937.704 1.009.595 1.059.271 1.111.125

Saldo de mercado -38.475 16.315 33.061 52.519 76.371 68.175

Oferta (m2/ano)

Demanda (m2/ano)

2009 2010 2011 2012 2013 2014 2015 2016 2017

_

1.400.000

1.200.000

1.000.000

800.000

600.000

400.000

200.000

Cenário-base

Fator 2009 2010 2011 2012 2013 2014

Oferta 626.936 757.507 1.163.928 958.146 866.224 703.096

Demanda 552.317 704.392 1.130.211 901.890 750.904 704.877

Saldo de mercado -74.619 -53.114 -33.717 -56.256 -115.320 1.782

Fator 2015 2016 2017 2018 2019 2020

Oferta 902.863 934.634 985.352 1.045.604 1.073.816 1.139.420

Demanda 954.683 1.096.524 1.122.701 1.207.245 1.268.544 1.330.559

Saldo de mercado 51.820 161.890 137.349 161.641 194.728 191.139

Cenário otimista

Oferta (m2/ano)

Demanda (m2/ano)

2009 2010 2011 2012 2013 2014 2015 2016 2017

_

1.400.000

1.200.000

1.000.000

800.000

600.000

400.000

200.000

Mercado Mercado

Oferta e demanda de escritórios na região metropolitana de São Paulo (m2/ano)

Ano

Ano

Dados verifi cadosDados projetados

Ano

Ano

Dados verifi cadosDados projetados

Ano

Ano

Dados verifi cadosDados projetados

Ano

Ano

Dados verifi cadosDados projetados

Panorama para o mercado imobiliário

Out 2014 / Mar 2015 • Real Estate Report 8 Real Estate Report • Out 2014 / Mar 2015 9

2014 2015 2016 2017 2018 2019 2020

Difícil 113 105 106 108 116 121 123

Base 113 105 113 116 120 123 125

Otimista 113 106 120 125 127 131 133

Base

Otimista

2014 2015 2016 2017 2019 2020

90

140

130

120

110

100

Dífícil

2018

Mercado

Apesar dos preços elevados dos ativos no mercado residencial, o banco de investimentos e de gestão de ativos UBS mantém o Brasil no seu top 10 global para alocação no segmento imobiliário. De acordo com Thomas Wels, Líder global de Real Estate do UBS, o banco enxerga oportunidades no segmento de escritórios e de shopping centers em cidades como Rio de Janeiro e São Paulo.

“Não podemos ignorar o Brasil no longo prazo”

EY – Qual o tamanho e a natureza dos investimentos que atraem a atenção do UBS quando mira mercados imobiliários globais?

Thomas Wels – Devido ao nosso próprio tamanho, temos de nos concentrar em um tamanho mínimo de transação. A maior parte da nossa operação está situada entre US$ 20 milhões e US$ 50 milhões em capital por ativo, mas atinge até US$ 500 milhões por um único ativo. Nossos recursos são provenientes de diferentes fontes, como gestão de fortunas e grandes fundos de pensão. Somos obrigados a trabalhar com certo grau de diversifi cação. Quinze por cento dos recursos estão alocados em ativos de maior risco, ou seja, em revitalizações e em oportunidades de agregação de valor. Em termos de classes de ativos, a maior parte da nossa carteira é residencial, seguida por shoppings, comércio e escritórios.

Também temos alguns investimentos em hotéis e infraestrutura.

EY – Qual o maior desafi o em investir no Brasil levando em conta a situação econômica atual?

Wels – Atualmente temos cerca de US$ 60 milhões em equity investidos no Brasil em diferentes oportunidades. Do ponto de vista internacional, o aumento da volatilidade da moeda brasileira e de seu mercado não é, obviamente, positivo em uma análise de curto prazo. As perspectivas menores de crescimento ao longo dos últimos dois anos também tornaram um pouco mais difícil a subscrição de investimentos. Mas, para nós, o Brasil situa-se entre o oitavo e o décimo principal mercado globalmente. Dessa forma, como investidores internacionais que desejam alocar recursos de fundos de pensão, não podemos ignorar o Brasil no longo prazo. O Brasil tem

Entrevista

por Hugo Vidotto

Preços de aluguel de escritórios na região metropolitana de São Paulo (R$/m2/mês)

Panorama para o mercado imobiliário

Out 2014 / Mar 2015 • Real Estate Report Real Estate Report • Out 2014 / Mar 201510 11

Entrevista

10 11

riqueza de recursos naturais e crescimento de população favoráveis, que apontam para sua expansão ao longo dos próximos cinco ou dez anos.

No longo prazo, existem oportunidades signifi cativas de substituição de escritórios no Brasil. No entanto, o nível de vacância está em crescimento em São Paulo e no Rio de Janeiro, pressionando para baixo os preços dos aluguéis, e essa situação tende a continuar conforme novas ofertas continuam sendo entregues. Essa situação não deve causar muito sofrimento para os administradores, já que eles não trabalham com alavancagem, mas deve criar uma situação mais interessante para o desenvolvimento futuro na área de escritórios, uma vez que se desenha uma maior absorção da nova oferta que chega ao mercado.

Na área de infraestrutura, notadamente a industrial, o mercado sofreu profundas mudanças ao longo dos últimos anos. Quando começamos a investir em desenvolvimento industrial, as fábricas e galpões no Brasil não atendiam aos padrões internacionais, e grande parte desses imóveis era ocupada pelos próprios donos. Mas tem havido muito desenvolvimento industrial e existem, atualmente, áreas à beira de um excesso de oferta. Dito isso, até pelo fato de o País estar rapidamente desenvolvendo sua infraestrutura, novas oportunidades surgirão. Quanto a investir agora, continuamos acreditando que existem oportunidades interessantes no mercado residencial para venda. Ainda há um grande desequilíbrio na relação entre oferta e demanda, e a maioria das incorporadoras de capital aberto tem 0se restringido aos seus mercados

tradicionais, que por sua vez estão gerando oportunidades de investimentos em equity com desenvolvedores locais.

Começamos a analisar as oportunidades na China há dez anos e não investimos nada nos dois primeiros anos. No geral, o Brasil é relativamente atraente devido ao fato de que, na comparação com o dólar e o euro, os preços dos ativos caíram 25%. É o sufi ciente? Eu não sei. Para muitos investidores internacionais, os retornos sobre o investimento hoje não são altos o sufi ciente. Mas acredito que no longo prazo o Brasil é um bom investimento.

EY – Há um grande debate atualmente sobre a possibilidade de uma bolha imobiliária no Brasil, sobretudo no segmento de escritórios. Qual a sua opinião?

Wels – A qualidade média de espaços para escritórios no Rio de Janeiro e em São Paulo não é boa. A consequência é o preço de aluguel muito alto para escritórios de alta qualidade. O que temos visto, porém, é uma queda nos preços de locação nesses locais com a oferta de espaço adicional de escritórios. Isso sempre acontece, e quando isso

60 mil funcionários. Faz 15 anos que o UBS começou a olhar para temas como “pegadas de carbono” e outros relacionados à sustentabilidade de uma maneira geral. O UBS foi o primeiro banco a obter a certifi cação ISO 14001 por seu sistema de administração sustentável em nível global, ainda em 1999.

A Global Real Estate (GRE), braço global de asset management do UBS, é um dos membros da Global Real Estate Sustainability Benchmark (GRESB), uma organização independente que avalia o desempenho social, ambiental e de governança corporativa de portfólios imobiliários ao redor do planeta. Em 2013, sua pesquisa continha 543 portfólios imobiliários globais, em 46 países, representando um total de US$ 1,6 trilhão em investimentos. Os fundos da GRE conseguiram excelentes resultados no relatório de 2013. Seis fundos alcançaram o status “Green Star”, enquanto dois fundos foram contemplados com o status “Sector Leader”.

Nós defi nimos os objetivos sustentáveis em termos da otimização de emissões de carbono, consumo de energia e assim por diante. Reduzir o consumo de energia é um dos principais objetivos que quantifi camos, e a meta é reduzir o consumo de energia de todos os ativos geridos pela GRE em 10% e as emissões de gases de efeito estufa em 20%, entre 2010 e 2015. Nossos objetivos quantitativos também incluem a redução dos resíduos de construção, aumentando o nível de reciclagem para 50% até 2015, além da diminuição do consumo de água em nossas propriedades por

meio do monitoramento do consumo e do desenvolvimento de medidas de racionamento.

Esses objetivos são um pouco mais difíceis quando falamos de terceiros, os clientes, porque obviamente, como gestores de ativos, a nossa prioridade é gerar retornos adequados para eles. Mas um investimento de longo prazo em sustentabilidade é um requisito claro para tornar os ativos mais atraentes para o investimento e, também, para uma futura venda. Sustentabilidade para nós é um termo antigo que evolui ao longo do tempo. Do ponto de vista do investidor, é a capacidade de alcançar retornos e também benefícios no longo prazo. Assim, temos que equilibrar as expectativas de retorno, as pegadas ecológicas e uma combinação das necessidades dos inquilinos e usuários dos imóveis. Ainda é possível adicionar elementos como arquitetura, uma área em que normalmente não temos envolvimento.

EY – É possível pensar a sustentabilidade no setor imobiliário como um agente de mudança social, como um promotor de mudanças urbanas que melhoram a qualidade de vida da população, especialmente em países emergentes como o Brasil?

Wels – É uma pergunta difícil, já que no fi m do dia o UBS está investindo o dinheiro dos seus clientes e, como um administrador de ativos, trabalha apenas com o tamanho do que pode ser vendido e comprado de uma forma comercialmente viável. O Brasil é mais do que um

Entrevista

“O Brasil passa por um ciclo em que o preço de aluguel no curto prazo pode cair.”

“Enxergamos cada vez mais oportunidades de revitalização imobiliária no Rio de Janeiro”

acontece esse espaço marginal de escritórios é liberado com aluguéismais baixos. Se fosse começar a investir agora no Brasil, eu provavelmente iria olhar para oportunidades de agregação de valor e de revitalização de espaços. Na comparação com outros mercados emergentes, a qualidade dos escritórios no Brasil é relativamente alta e, em minha opinião, o Brasil passa por um ciclo em que o preço de aluguel no curto prazo pode cair. Quanto a um estouro da bolha do mercado, eu não tenho certeza.

EY – O que governo e órgãos reguladores devem fazer para ganhar mais confi ança e tornar o mercado brasileiro mais atrativo para investidores como o USB?

Wels – Eu acho que todos os elementos estão na mesa. Uma política monetária mais estável e previsível é importante. Ter como alvo a redução da infl ação também pode ajudar nas decisões de investimento. Mas devo dizer que o investimento em imóveis no Brasil é tão bom ou tão simples como em muitos outros lugares. Nós comparamos o nível de transparência do mercado brasileiro com muitos outros emergentes e posso dizer que ele é tão bom quanto na China, é melhor do que na Coreia do Sul e claramente não é tão bom como nos EUA ou no Reino Unido.

EY – Como o UBS trabalha com a questão da sustentabilidade em seus investimentos no segmento imobiliário?

Wels – O UBS está envolvido com a questão da sustentabilidade não apenas na gestão dos ativos de seus clientes, mas também, principalmente, internamente, como um banco de

mercado emergente. Enxergamos cada vez mais oportunidades de revitalização imobiliária no Rio de Janeiro, oportunidades que ocasionam grandes mudanças na cidade. O centro da cidade de Los Angeles era um local degradado há dez anos e todo mundo queria viver nos subúrbios. Hoje, esse mesmo centro está mudando completamente e ninguém mais quer viver nos subúrbios. Como gestores de ativos, somos confrontados regularmente com oportunidades

de revitalização nas grandes cidades, uma vez que os administradores urbanos acreditam que as áreas centrais devem ser revitalizadas. Enxergamos o mesmo padrão agora no Rio de Janeiro, como já havíamos visto em São Francisco após o terremoto de 15 anos atrás. Às vezes seguimos os urbanistas em um estágio muito precoce, mas não assumimos a liderança porque essa não é a responsabilidade de um gestor de ativos. Nos vemos mais como seguidores, trabalhando em conjunto com os acionistas.

Você sabe ofuturo do Real Estateno Brasil?

Nossa abordagem combina pensamento empreendedor com profundo conhecimento em Real Estate sobreas questões do mercado.

Viktor Andrade | Sócio deReal Estate para América do [email protected]

Ernst & Young agora é EY.Serviços de Auditoria | Consultoriade Negócios | Gestão Tributária | Assessoria em Transações

ey.com.br/realestate

facebook | EYBrasillinkedin | ernstandyoungtwitter | EY_Brasilapp | ey.com.br/eyinsights

Baixe o app EY Insights gratuitamente na Apple Storeou no Google Play e conheça nossos estudos e publicações.

© 2

014

EYG

M L

imit

ed. T

odos

os

Dir

eito

s R

eser

vado

s.Tr

abal

he c

onos

co: e

y.co

m.b

r/ca

rrei

ras