QUESTÃO 43.: UESTÃO - uma.pt · Casos de Reservas de Reavaliação ... 21/06/2008 QUESTÃO 39.: A...

24

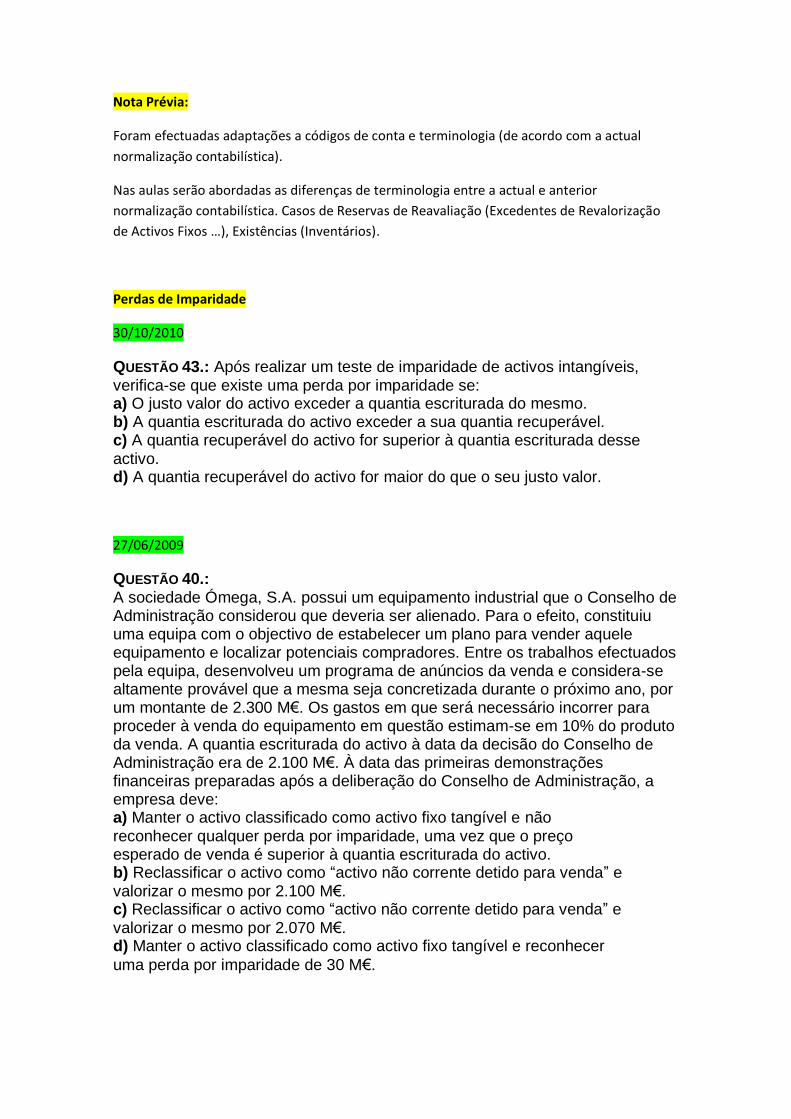

Nota Prévia: Foram efectuadas adaptações a códigos de conta e terminologia (de acordo com a actual normalização contabilística). Nas aulas serão abordadas as diferenças de terminologia entre a actual e anterior normalização contabilística. Casos de Reservas de Reavaliação (Excedentes de Revalorização de Activos Fixos …), Existências (Inventários). Perdas de Imparidade 30/10/2010 QUESTÃO 43.: Após realizar um teste de imparidade de activos intangíveis, verifica-se que existe uma perda por imparidade se: a) O justo valor do activo exceder a quantia escriturada do mesmo. b) A quantia escriturada do activo exceder a sua quantia recuperável. c) A quantia recuperável do activo for superior à quantia escriturada desse activo. d) A quantia recuperável do activo for maior do que o seu justo valor. 27/06/2009 QUESTÃO 40.: A sociedade Ómega, S.A. possui um equipamento industrial que o Conselho de Administração considerou que deveria ser alienado. Para o efeito, constituiu uma equipa com o objectivo de estabelecer um plano para vender aquele equipamento e localizar potenciais compradores. Entre os trabalhos efectuados pela equipa, desenvolveu um programa de anúncios da venda e considera-se altamente provável que a mesma seja concretizada durante o próximo ano, por um montante de 2.300 M€. Os gastos em que será necessário incorrer para proceder à venda do equipamento em questão estimam-se em 10% do produto da venda. A quantia escriturada do activo à data da decisão do Conselho de Administração era de 2.100 M€. À data das primeiras demonstrações financeiras preparadas após a deliberação do Conselho de Administração, a empresa deve: a) Manter o activo classificado como activo fixo tangível e não reconhecer qualquer perda por imparidade, uma vez que o preço esperado de venda é superior à quantia escriturada do activo. b) Reclassificar o activo como “activo não corrente detido para venda” e valorizar o mesmo por 2.100 M€. c) Reclassificar o activo como “activo não corrente detido para venda” e valorizar o mesmo por 2.070 M€. d) Manter o activo classificado como activo fixo tangível e reconhecer uma perda por imparidade de 30 M€.

Transcript of QUESTÃO 43.: UESTÃO - uma.pt · Casos de Reservas de Reavaliação ... 21/06/2008 QUESTÃO 39.: A...

Nota Prévia:

Foram efectuadas adaptações a códigos de conta e terminologia (de acordo com a actual

normalização contabilística).

Nas aulas serão abordadas as diferenças de terminologia entre a actual e anterior

normalização contabilística. Casos de Reservas de Reavaliação (Excedentes de Revalorização

de Activos Fixos …), Existências (Inventários).

Perdas de Imparidade

30/10/2010

QUESTÃO 43.: Após realizar um teste de imparidade de activos intangíveis, verifica-se que existe uma perda por imparidade se: a) O justo valor do activo exceder a quantia escriturada do mesmo. b) A quantia escriturada do activo exceder a sua quantia recuperável. c) A quantia recuperável do activo for superior à quantia escriturada desse activo. d) A quantia recuperável do activo for maior do que o seu justo valor.

27/06/2009

QUESTÃO 40.: A sociedade Ómega, S.A. possui um equipamento industrial que o Conselho de Administração considerou que deveria ser alienado. Para o efeito, constituiu uma equipa com o objectivo de estabelecer um plano para vender aquele equipamento e localizar potenciais compradores. Entre os trabalhos efectuados pela equipa, desenvolveu um programa de anúncios da venda e considera-se altamente provável que a mesma seja concretizada durante o próximo ano, por um montante de 2.300 M€. Os gastos em que será necessário incorrer para proceder à venda do equipamento em questão estimam-se em 10% do produto da venda. A quantia escriturada do activo à data da decisão do Conselho de Administração era de 2.100 M€. À data das primeiras demonstrações financeiras preparadas após a deliberação do Conselho de Administração, a empresa deve: a) Manter o activo classificado como activo fixo tangível e não reconhecer qualquer perda por imparidade, uma vez que o preço esperado de venda é superior à quantia escriturada do activo. b) Reclassificar o activo como “activo não corrente detido para venda” e valorizar o mesmo por 2.100 M€. c) Reclassificar o activo como “activo não corrente detido para venda” e valorizar o mesmo por 2.070 M€. d) Manter o activo classificado como activo fixo tangível e reconhecer

uma perda por imparidade de 30 M€.

21/06/2008

QUESTÃO 39.: A sociedade OMEGA, que adopta as Normas Internacionais de Relato Financeiro na preparação das suas demonstrações financeiras, possui uma máquina cujo custo foi de 4.000.000 u.m e cuja depreciação acumulada é, no final do exercício N, de 2.500.000 u.m Na mesma data, os cash flows futuros esperados do uso da máquina estão estimados em 1.200.000 u.m e o justo valor da mesma é de 1.100.000 u.m. No balanço do final do exercício N, a máquina em causa deverá figurar por um valor líquido de: a) 1.500.000 u.m. b) 1.200.000 u.m. c) 1.100.000 u.m. d) Nenhuma das anteriores.

Valor de Uso

27/06/2009

QUESTÃO 36.: Em finais do exercício de 200(N) a sociedade Beta, S.A. está a avaliar a eventual perda por imparidade da Secção de Cozedura, dado que a mesma está a ter um desempenho bastante inferior ao que era esperado. Dado não ser possível estimar a quantia recuperável de todos os activos individuais, considera-se aquela secção como uma unidade geradora de caixa. Esta está contabilizada segundo o método do custo líquido das depreciações acumuladas. Apresentava, após o reconhecimento da depreciação do exercício, uma quantia escriturada de 4.500 M€ e tinha nessa data uma vida útil estimada de mais três anos. Dada a especificidade do activo em causa, não é possível determinar com fiabilidade o respectivo preço de venda. Nessas circunstâncias, a empresa estimou que os fluxos de caixa esperados para a unidade geradora de caixa seriam os seguintes: Ano Fluxo de caixa esperado 200(N+1) 1.750 M€ 200(N+2) 1.500 M€ 200(N+3) 1.250 M€ Considere que: • a taxa que reflecte o valor temporal do dinheiro é de 4%; • as estimativas dos fluxos de caixa futuros respeitantes à unidade geradora de caixa não foram ajustadas em relação aos riscos específicos e que este risco se estima ser de 1%; • não se espera, em 200(N+1), uma variação material do valor de uso da unidade geradora de caixa Secção de Cozedura.

A depreciação esperada da unidade geradora de caixa Secção de Cozedura para o exercício de 200(N+1) será de: a) 1.500 M€.

b) 1.369 M€. c) 1.394 M€. d) 1.472 M€.

14/03/2009

QUESTÃO 38.:

Foi reconhecido que uma das unidades geradoras de caixa (UGC) da empresa ALFA, S.A. tinha incorrido numa perda por imparidade de 30 000 u.m.. Sabendo que: i) Os activos considerados naquela UGC e as respectivas quantias escrituradas eram

Terrenos............................. 625 000 u.m. Edifícios......................... 1 250 000 u.m.

Equipamentos industriais... 750 000 u.m. Instalações....................... 375 000 u.m.

ii) o justo valor dos edifícios, deduzido dos previsíveis gastos para vender ascendia a 1 242 500 u.m. Após o reconhecimento das perdas por imparidade, o saldo da conta “Terrenos” no Balanço da Empresa ALFA, S.A. deverá ser, aproximadamente: a) 616 964 u.m. b) 618 750 u.m. c) 625 000 u.m. d) Nenhuma das anteriores.

Custo Amortizado

13/03/2010

Em consequência do esforço financeiro efectuado para entrar em novos mercados e também da crise internacional, a XCRITOR enfrenta presentemente sérias dificuldades financeiras. Em Março de 2010, o sócio-gerente Carlos, responsável pela área financeira da empresa, acordou com o Banco do Sul a conversão de um conjunto de empréstimos bancários de curto prazo num empréstimo de médio e longo prazo, com um semestre de carência de capital e liquidação em dez prestações trimestrais. A Gerência da empresa questionou o TOC sobre a possibilidade de se adoptar o justo valor no reconhecimento dos passivos financeiros, nomeadamente no que respeita ao valor do empréstimo de médio e longo prazo agora negociado. QUESTÃO 6.: No caso de a XCRITOR optar pelo reconhecimento ao justo valor do empréstimo de médio e longo prazo, então à data da obtenção do mesmo, o valor escriturado no Passivo deve ser: a) O valor nominal do empréstimo, acrescido dos juros vincendos. b) O valor nominal do empréstimo. c) O valor nominal do empréstimo, deduzido das despesas com a formalização do contrato, cobradas pelo banco. d) O valor descontado do empréstimo, utilizando-se no respectivo cálculo a taxa de juro efectiva do mesmo se esta for diferente da taxa de juro de mercado.

QUESTÃO 39.: A sociedade Beta-Beta,S.A. concedeu à sua associada Gama-Gama, Lda., em 2 de Janeiro de 20(X-1), suprimentos no montante de 2.000.000 €. Nos termos do contrato celebrado aqueles suprimentos – que, atentas as ligações existentes entre as empresas, não vencem quaisquer juros – devem ser integralmente reembolsados no final de 4 anos. A taxa anual de juro de mercado para empréstimos de idêntico prazo e risco é de 4%. A sociedade Beta-Beta, S.A. na demonstração dos resultados do exercício 20(X) deve apresentar a título de juros obtidos relativos à operação descrita: a) Zero. b) 80.000 €. c) 71.120 €. d) Nenhuma das anteriores.

Impostos Diferidos

30/10/2010

Na contabilidade da PASTELARIAS REUNIDAS estão registados activos e passivos por impostos diferidos, originados por diferenças temporárias de diversas origens. QUESTÃO 8.: Na PASTELARIAS REUNIDAS, uma situação que não corresponde a uma diferença temporária dedutível em 2010 será: a) A reavaliação livre de duas lojas efectuada em 1998. b) Uma perda de imparidade em investimentos financeiros, relativamente a uma participação de capital que a empresa detém e que se perspectiva vir a vender no próximo ano. c) Uma perda por imparidade relacionada com um crédito resultante da actividade normal da empresa e que no final do periodo de tributação se considerou de cobrança duvidosa e foi evidenciado como tal na contabilidade. d) A quantia relativa a uma coima por entrega fora de prazo de uma declaração do IVA.

13/03/2010

QUESTÃO 40.: A sociedade ABC, S. A. apresentava, em 31.Dez.20(N), antes da consideração de qualquer efeito relativo a impostos diferidos, uma reserva de revalorização que ascendia a 2.500.000 u.m. Considerando que a taxa de tributação é de 20%, e que a vida útil do bem em causa é de 5 anos, o Balanço em 31.Dez.20(N) deveria reflectir: a) O efeito da reversão de um activo por impostos diferidos de 500.000 u.m.. b) O efeito do reconhecimento de um passivo por impostos diferidos de 500.000 u.m.. c) O efeito da reversão de um passivo por impostos diferidos de 100.000 u.m.. d) O efeito da reversão de um activo por impostos diferidos de 100.000 u.m..

21/06/2008

QUESTÃO 40.: A sociedade ABC, S. A. apresentava, em 31.Dez.20(N), antes da consideração de qualquer efeito relativo a impostos diferidos, uma reserva de reavaliação constituída nos termos de um diploma legal, que ascendia a 2.500.000 u.m. Considerando que 40% do acréscimo das depreciações/amortizações resultantes da reavaliação não serão aceites como custo fiscalmente dedutível e que a taxa de tributação é de 20%, o Balanço em 31.Dez.20(N) deveria reflectir: a) Um activo por impostos diferidos de 200.000 u.m. b) Um passivo por impostos diferidos de 1.000.000 u.m. c) Um activo por impostos diferidos de 1.000.000 u.m. d) Um passivo por impostos diferidos de 200.000 u.m.

16/12/2006

Em 2006, a IDANHAUTO, LDA. constituiu uma perda de imparidade em clientes de cobrança duvidosa, no montante 20.000 €. Deste, apenas se aceitam 5.000 € como custo fiscal do exercício de 2006. QUESTÃO 14.: Esta perda de imparidade em clientes de cobrança duvidosa terá impacto: a) No imposto corrente e no imposto do exercício; b) Apenas no imposto corrente; c) Apenas no imposto do exercício; d) Nenhuma das anteriores.

Operações Capital Próprio

30/10/2010

Actualmente, a empresa tem cinco accionistas: o Sr. José Silva, a esposa e os três filhos de ambos, todos maiores.

No início de 2010 o capital social (nominal) da PASTELARIAS REUNIDAS, SA, totalmente realizado, ascendia a 200.000 € e estava representado por 200.000 acções com o valor nominal de um euro. Os cinco accionistas detinham igual número de acções.

A PASTELARIAS REUNIDAS tem reservas livres no valor de 630.000 €, que resultaram de lucros realizados ao longo dos anos e que não foram distribuídos aos accionistas. Relativamente a estas reservas livres foi decidido, em reunião da assembleia geral realizada em 13 de Maio de 2010, incorporar 300.000 € no capital social mediante a emissão de 300.000 novas acções. QUESTÃO 2.: Após o aumento do capital social, cada um dos accionistas da PASTELARIAS REUNIDAS, passou a deter: a) 100.000 acções com o valor nominal de 1€ cada. b) 500.000 acções com o valor nominal de 1€ cada. c) 20.000 acções com o valor nominal de 25€ cada. d) Nenhuma das anteriores.

26/06/2010

A SEMPRE A ANDAR AVEIRO, SA resultou da transformação, em finais de 2009, da sociedade por quotas em sociedade anónima, em simultâneo com a entrada de um quinto sócio, o master franchise SEMPRE A ANDAR AUTO PORTUGAL, SA. Nesse momento, verificou-se o aumento do capital social de 40.000€ para 50.000€, estando agora representado por 50.000 acções. O aumento de capital referido foi subscrito pelo novo accionista que o realizou imediatamente na totalidade, na modalidade de novas entradas em dinheiro. Actualmente, a empresa tem cinco accionistas e um capital social (nominal) totalmente realizado de 50.000 euros.

O novo accionista entregou, para realizar a participação que subscreveu, a quantia de 40.000€. QUESTÃO 2.: O montante do prémio de emissão relativo a este aumento do capital foi: a) 30.000€. b) 40.000€. c) 10.000€. d) Nenhuma das anteriores.

13/03/2010

Em Maio de 2010 os sócios decidiram admitir um novo sócio, pelo que projectam efectuar um aumento do capital social mediante a criação de uma nova quota, com um valor nominal de 10.000 euros e um valor de realização de 15.000 euros. QUESTÃO 14.: Questionado sobre a operação de aumento de capital projectada, o TOC da XCRITOR, Lda informou correctamente que o novo sócio poderá diferir no máximo a entrega à sociedade da quantia de: a) 20.000€. b) 5.000€. c) 7.500€. d) 10.000€.

Ainda em relação ao projectado aumento do capital social existem outras dúvidas. QUESTÃO 15.: Caso o projectado aumento de capital seja concretizado em 2010 com realização diferida de entradas por um ano, no balanço referente a 31.12.2010: a) O Capital próprio deverá integrar o capital subscrito, quer esteja ou não realizado. b) O Capital próprio deverá integrar apenas o capital já realizado. c) Deverá figurar no Activo o capital subscrito e não realizado. d) O Capital próprio deverá integrar apenas o capital subscrito e não realizado.

21/06/2008

A PORTFARM, LDA tem a sede social no concelho de Loures. A sociedade dedica-se à comercialização de medicamentos e especialidades farmacêuticas. Constituiu-se em 1986 com um capital social, subscrito e totalmente realizado em dinheiro de 750.000€. Até final de 2006 tinha apenas como sócios os três

fundadores, todos residentes em Lisboa, sendo cada um deles titular de uma quota com o valor nominal de 250.000€. Em 2007, foi admitido um novo sócio: a FARMEX ESPAÑA, SL, sociedade com sede em Madrid, Espanha. A entrada deste novo sócio efectivou-se através do aumento do capital social da PORTFARM, LDA, em 250.000€, tendo a nova quota sido totalmente realizada em espécie. O bem único que constituíu a entrada em espécie é a fracção autónoma de um edífício com licença de utilização para escritório, situado no centro de Lisboa. A fracção foi avaliada por um perito independente em 400.000€, valor que mereceu a concordância do ROC que emitiu o relatório exigido nos termos do artigo 28º do Código das Sociedades Comerciais, bem como dos três sócios fundadores da PORTFARM, LDA. O aumento de capital foi efectuado com um prémio de emissão de 50.000€. QUESTÃO 1.: O registo contabilístico relativo à subscrição do aumento do capital na PORTFARM, LDA ocorrido em 2007, deverá ter sido o seguinte: a) Débito em subconta de “262 – Quotas não liberadas“ e crédito em subconta de “51 Capital” e “54 Prémio de emissão de quotas”. b) Débito em subconta de “41 Investimentos financeiros” e crédito em subconta de “51 Capital”. c) Débito em subconta de “26 Sócios” e crédito em subconta de “262 – Quotas não liberadas“. d) Nenhuma das anteriores.

Os sócios acordaram entre si que a diferença entre o valor do edifício e o montante de capital social realizado pela FARMEX ESPAÑA, SL será reembolsado em 2010 e não vencerá juros até à data do vencimento.

QUESTÃO 2.: Na PORTFARM, LDA, no final de 2008, o excedente a reembolsar à FARMEX ESPAÑA SL, resultante do aumento de capital, deve estar evidenciado assim: a) 100.000€, a crédito de subconta de “54 Prémios de emissão de quotas”. b) 150.000€, a crédito de subconta de “54 Prémios de emissão de quotas”. c) 100.000€, a crédito de subconta de “26 Sócios”. d) Nenhuma das anteriores.

08/03/2008

A FRUTAC, LDA. é uma empresa com sede nos Açores. Foi constituída em 2005 com um capital social subscrito de 20.000€, correspondente a duas quotas representativas de 50% do capital cada uma. No final de 2007, encontrava-se ainda por realizar o montante de 5.000€ do capital social. Este montante foi entretanto realizado durante o mês de Janeiro de 2008, através da entrega pelas sócias – D. Maria e D. Isabel – de dois cheques de igual montante. QUESTÃO 1.: O registo contabilístico da realização do capital da FRUTAC, LDA. por entradas em dinheiro ocorrido em Janeiro de 2008 deverá ter sido o seguinte: a) Débito em subconta de “11 Caixa” ou “12 Depósitos à ordem” e crédito em subconta de “262 – Quotas não liberadas “. b) Débito em subconta de “11 Caixa” ou “12 Depósitos à ordem” e crédito em subconta de “51 Capital”.

c) Débito em subconta de “26 Sócios” e crédito em subconta de “262 Quotas não liberadas”. d) Nenhuma das anteriores.

16/12/2006

QUESTÃO 37.: A sociedade BETA-BETA, S.A., cujo capital social é de 1.000.000 €, representado por 1 milhão de acções com o valor nominal de 1 €, adquiriu em 2006, 100.000 acções próprias por 2,65 € cada uma e alienou, posteriormente mas no mesmo exercício, 10.000 dessas acções por 2,9 € cada. Excluindo qualquer efeito na conta de resultados de exercício, estas operações geraram outras variação nos capitais próprios da BETA-BETA, S.A., em 2006, de: a) Positiva de 29.000 €; b) Negativa de 90.000 €; c) Negativa de 236.000 €; d) Negativa de 238.500 €.

08/07/2006

Em Portugal, o “Master Franchise” foi atribuído à PIZZAPORT, S.A., sociedade anónima cujas acções se encontram cotadas na Euronext-Lisboa. No final de 2005, a PIZZAPORT, S.A. era detida em 90% pela PIZZAMUNDIS, S.A. e detinha, por sua vez, participações financeiras em 15 sociedades (franchisadas) que exploram pizzarias localizadas em centros comerciais espalhados por todo o país.

Algumas notas acerca da PIZZASUL, S.A. A PIZZASUL, S.A. tem sede em Faro. Constituiu-se em Julho de 2003, com um capital social de 50.000 € que se encontrava fraccionado em acções de valor nominal um euro cada.

A assembleia-geral deliberou, no início de 2005, aumentar o capital social para 250.000 €. Os sócios prescindiram do seu direito de preferência e o aumento do capital social veio a ser integralmente subscrito por Manuel e Joaquim, em partes iguais. Manuel entregou, para integral realização das acções que subscreveu (50% do aumento do capital social) os seguintes elementos patrimoniais que estavam afectos à actividade que vinha desenvolvendo no seu estabelecimento PIZAFARO: (a) uma viatura adquirida há dois anos por 50.000 € e agora avaliada em 20.000 €; (b) dívidas de seus clientes no valor nominal de 120.000 € incluindo 5.000 € de débitos cuja probabilidade de cobrança é praticamente nula; (c) dívidas bancárias no montante de 35.000 €; (d) o direito ao arrendamento do estabelecimento onde funcionava a PIZAFARO, avaliado no montante necessário para realizar integralmente o capital subscrito por Manuel. O accionista Joaquim realizou parcialmente o capital que subscreveu entregando, em dinheiro, o mínimo que a lei exige no momento da subscrição. QUESTÃO 3: Sabendo que o capital próprio da PIZZASUL no momento da deliberação de aumento do capital nominal era de 80.000 € e que essa deliberação estabeleceu que o valor de emissão das novas acções deveria ser igual ao valor contabilístico das acções antigas, o saldo da conta “261 – Accionistas c/ subscrição”,que correspende à realização diferida do Joaquim, imediatamente após a escritura de aumento de capital deveria ser de:

a) 70.000 €; b) 112.000 €; c) 140.000 €; d) 224.000 €.

11/03/2006

A situação dos capitais próprios em 31/12/(X6) da Sociedade "Chegou a Hora, S.A." era a seguinte (em u.m.): Capital (valor nominal de cada acção:1 u.m.) 50.000 Prémios de emissão de acções 5.000 Reservas Legais 10.000 Reservas Estatutárias 5.000 Reservas de reavaliação 7.000 Reservas Livres 15.000 Resultados Transitados 5.000 Resultados Líquidos do Exercício (1.000) Durante o ano de (X7) ocorreram, entre outras que não tiveram qualquer reflexo nos capitais próprios, as seguintes operações: • Em 2 de Abril procedeu ao aumento de capital através da emissão de 20.000 acções, por subscrição pública, sendo o valor de emissão das acções igual ao valor contabilístico unitário das acções já existentes. • No dia 30 de Abril concluiu-se a fase de subscrição, tendo-se verificado que o número de acções subscritas foi de 25.000 acções. Com este acto os subscritores efectuaram um primeiro pagamento, correspondente ao valor mínimo estabelecido na Lei. • Em 5 de Maio o Banco comunicou que devolveu as importâncias relativas aos excessos de subscrição. • De acordo com o prospecto de emissão, foi permitido, nos termos legais, que os accionistas efectuassem uma prestação de 70% entre 15 e 31 de Maio. • Em 2 de Junho, o banco comunicou a cobrança das acções e informou que a emissão das acções originou encargos bancários de 2% do valor efectivamente realizado e despesas notariais de 3.000 u.m. • Em 15 de Junho procedeu-se a um aumento de capital por incorporação de reservas no montante de 30.000 u.m.

19. O lançamento da operação realizada em 2 de Abril deveria ser: a) Accionistas c/ subscrição / a Capital – 20.000 u.m. b) Capital – 20.000 u.m.; Prémios de emissão – 18.400 u.m. / a Accionistas c/ subscrição. c) Accionistas c/ subscrição / a Capital 20.000; a Prémios de emissão – 16.600 u.m. d) Accionistas c/ subscrição / a Capital 20.000; a Prémios de emissão – 18.400 u.m.

20. Excluindo o efeito decorrente dos resultados obtidos no primeiro semestre de (X7), o valor contabilístico da participação de um accionista que detivesse 7% do capital social em 31/12/(X6) e que não tivesse exercido o seu direito de preferência na operação de aumento do capital deliberada em Abril de (X7), seria em 30 de Junho

de (X7): a) 6.710 u.m. b) 6.720 u.m. c) 7.000 u.m. d) 9.394 u.m.

15/10/2005

27. Uma sociedade anónima procedeu em Setembro de 20(N) a um aumento de capital, no valor de 500.000 u.m., através da emissão de 500.000 acções de valor nominal 1 u.m. cada, e que serão colocadas a 1,2 u.m.. Os accionistas que subscreveram 40% das acções emitidas neste aumento, entregaram bens avaliados, sem qualquer tipo de restrição, em 260.000 u.m.; Os demais accionistas realizaram imediatamente o mínimo estabelecido na lei e diferiram o remanescente por um período de seis meses. Em 31.Dez.20(N) o saldo da conta de Accionistas c/ subscrição deverá ser: a) 190.000 u.m.; b) 210.000 u.m.; c) 238.000 u.m.; d) 252.000 u.m..

29. Em 31.Dez.20(N), a sociedade XYZ, S. A. apresentava a seguinte constituição de capitais próprios: Capital social (10.000 acções) 20.000 u.m. Reservas legais 2.500 u.m. Reservas livres 10.000 u.m. Resultados transitados (8.000) u.m Resultados líquidos 4.000 u.m. Em Janeiro de 20(N+1), antes da Assembleia Geral de aprovação de contas, a sociedade poderia adquirir acções próprias, cujo custo de aquisição fosse, no máximo, até a) 10.000 u.m.; b) 5.000 u.m.; c) 3.000 u.m.; d) 2.000 u.m..

Revalorização de Activos Fixos

26/06/2010

QUESTÃO 36.: A sociedade ABC, LDA. possuía, no início do exercício de N um terreno que havia adquirido há 8 anos pela quantia de 350.000 u.m.. O Senhor J. Marques, gerente da sociedade, em conversa com o TOC, referiu que, face à conjuntura do mercado, tal terreno é avaliado em, pelo menos, 750.000 u.m. pelo que deveria ser essa a quantia porque deveria passar a figurar no balanço, aliás em uso do chamado modelo de revalorização.

Tendo em consideração a pretensão do gerente J. Marques, o TOC deve reflectir, no balanço de 31 de Dezembro de N da empresa: a) Um excedente de revalorização de 400.000 €. b) Um excedente de revalorização de 387.500 €. c) Um excedente de revalorização de 375.000 €. d) Nenhum excedente de revalorização.

13/03/2010

QUESTÃO 38.: A sociedade Niu-Pi, Lda. é proprietária de um edifício que adquiriu e começou a utilizar em 20(x-3) e cujo custo de aquisição foi de 280.000 €. A sociedade atribuíu ao edifício uma vida útil de 7 anos e decidiu depreciá-lo segundo o método das quotas constantes. No início do ano corrente (20(X)) entendeu que deveria utilizar o método de revalorização para o seu único edifício tendo, para o efeito, recorrido a uma avaliação independente, que estabeleceu que o justo valor do mesmo ascende a 245.000 €. O relatório da avaliação também refere que atento o estado de conservação do edifício, é razoável considerar uma vida útil residual de 7 anos. Tendo em consideração que a sociedade Niu-Pi, Lda. aplicará o método de revalorização com reexpressão da quantia líquida, o saldo da conta “Depreciações acumuladas de edifícios” no final de 20(X) deverá ser de: a) 245.000 €. b) 218.750 €. c) 35.000 €. d) Nenhuma das anteriores.

14/03/2009

QUESTÃO 36.:

Em 2 de Janeiro de 200(N) a sociedade ABC possuía um edifício, adquirido há 5 anos, cujo custo havia sido de 1 000 000€ e que estava depreciado/amortizado em 20%. Tendo sido efectuada a avaliação por um perito independente, concluiu-se que o justo valor do edifício naquela data era de 1 500 000€. Sabendo que a sociedade ABC pretende utilizar o modelo de revalorização constante da norma internacional de contabilidade aplicável com reexpressão da depreciação acumulada, pressupondo que a sociedade utiliza o método de amortização linear, no balanço de 31 de Dezembro de 200(N) é razoável esperar encontrar a título de depreciação acumulada do edifício em apreciação, a importância de: a) 0€. b) 260 000€. c) 375 000€. d) 450 000€.

08/03/2008

QUESTÃO 37.: De uma dada sociedade anónima, que adopta as IAS /IFRS, sabe-se que a

rubrica Activos fixos tangíveis inclui apenas um terreno avaliado pelo modelo de revalorização (justo valor). O justo valor deste terreno, em 31 de Dezembro de 2007, era 150 000€ e no final do ano anterior, 180.000€. A rubrica Excedentes de revalorização respeita exclusivamente a esse terreno e o Extracto do Balancete de verificação, em 31 de Dezembro de 2007, evidenciava os saldos seguintes, antes de correcções: Activo não corrente Activos fixos tangíveis 180 000€ Capital próprio Capital realizado 50 000€ Excedentes de revalorização 20 000€ Resultados transitados 90 000€ Resultado do período 100 000€

Relativamente ao terreno, em 31 de Dezembro de 2007: a) A empresa deverá anular a totalidade do saldo da conta Excedentes de revalorização e registar ainda uma perda por imparidade de 10.000€. b) Não deverá fazer qualquer registo contabilístico. c) A empresa deverá registar uma perda por imparidade de 30.000€. d) Nenhuma dos anteriores.

07/07/2007

QUESTÃO 40.: Faz parte do activo fixo tangível da empresa “ALFA-ALFA, SA”, um equipamento, adquirido no início de 2X01 por 1.200.000€., tendo-lhe então sido atribuída uma vida útil esperada de 10 anos e estabelecido o método das quotas constantes no cálculo das amortizações. Depois de contabilizada a amortização do exercício de 2X08, o equipamento em causa foi reavaliado com base num diploma legal entretanto publicado e que fixava em 1,5 o correspondente coeficiente de desvalorização monetária. Sabe-se que: (i) a taxa de imposto sobre o rendimento é 25%; (ii) o acréscimo das amortizações resultante da reavalição não é aceite fiscalmente; (iii) a empresa adopta para a contabilização deste imposto o método do imposto diferido. No momento da reavaliação, o saldo líquido da conta “Reservas de reavaliação” deverá ser: a) 90.000 €; b) 120.000 €; c) 240.000 €; d) 360.000 €.

16/12/2006

QUESTÃO 39.: A sociedade GAMA-GAMA, S.A. possui um equipamento que adquiriu em 2000 por 100.000 € e cuja vida útil esperada é de 10 anos. Em 2003, foi publicado um diploma legal que permitiu que fosse efectuada a reavaliação deste tipo de bens, desde que tal operação incidisse sobre as

quantias apuradas após o reconhecimento das depreciações/amortizações do exercício. Sabendo que o coeficiente de desvalorização monetária para os bens adquiridos em 2000 foi de 2,5 e desprezando qualquer efeito relacionado com impostos diferidos, a quantia da reserva de reavaliação não realizada no final de 2006 deveria ser: a) 15.000 €; b) 45.000 €; c) 75.000 €; d) 90.000 €.

Subsídios (não reembolsáveis) ao Investimento

26/06/2010

QUESTÃO 40.: A sociedade XYZ, Lda. obteve, em 2 de Janeiro do ano N, um subsídio governamental não reembolsável, no montante de 500.000 u.m., relacionado com um terreno onde consta instalar um dos seus edifícios fabris. Considerando uma taxa de IRC de 25%, no final do ano N, a quantia relativa àquele subsídio que deverá figurar nos capitais próprios do balanço é de: a) 375.000 u.m.. b) 112.500 u.m.. c) 12.500 u.m.. d) Nenhuma das anteriores.

Aplicação de Resultados

30/10/2010

QUESTÃO 44.: Bernardo detém na XPTO, Lda. uma quota correspondente a 50% do capital social da sociedade. No final do ano N, o capital próprio da XPTO, Lda. evidenciado no balanço, era o seguinte: Capital 100.000 € Reserva legal desde o ano N-1, cumpre o mínimo legal requerido pelo Código das Sociedades Comerciais. Resultados transitados (50.000) € Resultado liquido do exercício 200.000 € Soubemos que em Março de N+1, em Assembleia Geral da XPTO, Lda., foi deliberado proceder-se à distribuição de mais 10 por cento do que os resultados mínimos que deveriam ser distribuíveis nos termos da lei. Assim, o valor a que Bernardo tem direito a título de lucros, na sequência da deliberação da referida Assembleia Geral é: a) 100.000 €. b) 75.000 €. c) 60.000 €. d) Nenhuma das anteriores.

21/06/2008

Em 2007, a PORTFARM, LDA apurou um resultado líquido de 100.000€. Na última assembleia-geral, realizada em 17 de Março de 2008, os sócios aprovaram a seguinte proposta de aplicação dos resultados de 2007: uma distribuição de lucros e o reforço da reserva legal, que ainda se encontrava 2.500€ abaixo do limite exigido pelo Código das Sociedades Comerciais. Antes da assembleia geral, o activo da PORTFARM, LDA evidenciava um saldo de despesas com investigação e desenvolvimento, ainda por amortizar, no montante de 6.000€. Por outro lado, no capital próprio a conta Reservas livres

encontrava-se saldada e em Resultados transitados figurava um saldo credor de 100.000€, relativo ao lucro de 2007. QUESTÃO 8.: O lucro distribuível pela PORTFARM, LDA, em Abril de 2008 é, nos termos do Código das Sociedades Comerciais: a) 100.000€. b) 91.500€. c) 97.500€. d) 89.000€.

16/12/2006

A IDANHAUTO, LDA. tem acumulado lucros, como se pode observar no seguinte extracto do Balancete de apuramento dos resultados, reportado a 31 de Dezembro de 2005: Capital nominal 20.000 € Reserva legal 3.500 € Reservas livres 300.000 € Resultados transitados 286.000 € Resultados líquidos 90.500 € TOTAL DO CAPITAL PRÓPRIO 700.000 €

Na proposta de aplicação dos resultados que a gerência da IDANHAUTO, LDA. apresentou no relatório de gestão de 2005, submetido à aprovação na assembleia-geral anual da sociedade, em Março de 2006, para além do cumprimento das exigências legais, propunha-se a distribuição aos sócios das importâncias correspondentes à parte do capital próprio que, nos termos da lei, poderia ser distribuída. QUESTÃO 1.: Admitindo que a referida proposta de aplicação dos resultados foi aprovada, o registo contabilístico a efectuar na data da assembleia-geral deveria ser: a) Resultados transitados – 500 €/ a Reserva legal – 500 €; Reservas livres – 300.000€/ a Sócios – resultados atribuídos – 300.000 € Resultados Transitados– 376.000€/ a Sócios – resultados atribuídos – 376.000 €; b) Resultados transitados – 4.025 €/ a Reserva legal – 4.025 €; Reservas livres – 236.795 €/ a Sócios – resultados atribuídos – 236.795 €; c) Resultados liquidos – 80.500 € /a Reserva legal – 4.025 € e a Resultados transitados – 76.475; Reservas livres – 236.795 € /a Sócios – resultados atribuídos – 236.795 €; d) Nenhuma das anteriores.

11/03/2006

A sociedade “E, Lda." é constituída por quatro sócios (A, B, C e D) com participações iguais no capital social. O balanço em 31.12.(X0) era o seguinte (u.m.) ACTIVO

Imobilizado incorpóreo – gastos de I+D 11.000 Imobilizado corpóreo 40.000 Investimentos financeiros 6.000 Existências 36.000 Dívidas de terceiros c.p. 18.000 Disponibilidades 9.000 TOTAL 120.000 CAP. PRÓPRIO E PASSIVO Capital 42.000 Reservas legais 2.000 Reservas livres 24.000 Resultados transitados (18.000) Resultados líquidos exercício 30.000 Dívidas a terceiros cp 40.000 TOTAL 120.000

21. A proposta de aplicação dos resultados a efectuar pelo Conselho de Administração, tem de contemplar para distribuição pelos sócios, no mínimo a) 15.000 € b) 6.000 € c) 5.700 € d) Zero 22. Na hipótese de os sócios entenderem distribuir todas as importâncias susceptíveis de distribuição a importância máxima com que podem contar é de: a) 36.000 € b) 35.400 € c) 25.000 € d) 24.400 €

Concentração de actividades empresariais – GW/BW

14/03/2009

QUESTÃO 37.:

A SOCIEDADE AAA, S.A., que possui as suas acções cotadas em mercado organizado, adquiriu em 2 de Janeiro de 2008, 80% das acções da sociedade BBB, S.A. por 6 500 000€.

Na data da aquisição, o capital próprio da SOCIEDADE BBB, S.A. era de 5 000 000€, sendo 4 250 000€ de capital social e 750 000€ de reservas. Naquela data, analisados todos os activos e passivos da SOCIEDADE BBB, S.A. e apurados os correspondentes justos valores concluiu-se que estes não divergiam das quantias

que se encontravam inscritas na contabilidade, excepto quanto ao edifício localizado na Rua Gama, uma vez que este edifício tinha um valor escriturado de 2 000 000€ e o justo valor que lhe foi atribuído foi de 3 500 000€.

Ao efectuar o ajustamento de consolidação correspondente à eliminação do investimento financeiro, a rubrica onde registou o goodwill deverá ter apresentado a quantia de:

a) 1 300 000€, a débito. b) 1 000 000€, a débito. c) 1 000 000€, a crédito. d) Nenhuma das anteriores.

21/06/2008

QUESTÃO 36.: Em 2 de Abril de N-1, a empresa ALFA, SA adquiriu 70% do capital da mpresa GAMA, SA, por 505.000 u.m.. Nessa data os capitais próprios da empresa GAMA, SA eram de 600.000 u.m., neles se incluindo um capital social de 360.000 u.m., reservas e resultados transitados de 276.000 u.m. e um resultado líquido negativo de 36.000 u.m. relativo ao primeiro trimestre. Nessa mesma data, a empresa GAMA, SA possuía um terreno cujo valor contabilístico era de 24.000 u.m. e ao qual foi atribuído um justo valor de 74.000 u.m. e cuja vida útil remanescente correspondia a 5 anos. No Balanço consolidado efectuado em 31 de Dezembro de N, o saldo da conta Goodwill deveria ser de: a) 85.000 u.m. b) 40.000 u.m. c) 50.000 u.m. d) Nenhuma das anteriores.

QUESTÃO 38.: A sociedade ABC comprou um terreno, um edifício e vários equipamentos por uma quantia total de 900.000 u.m.. Após a compra, a sociedade ABC solicitou a dois peritos independentes que efectuassem a avaliação dos bens adquiridos ao respectivo valor de mercado. As quantias estabelecidas por ambos os peritos foram as seguintes: terreno: 240.000 u.m.; edifício: 540.000 u.m.; equipamento: 180.000 u.m.. No registo da aquisição, o equipamento deverá constar nas contas da empresa por: a) 160.000 u.m. b) 168.750 u.m. c) 120.000 u.m. d) Nenhuma das anteriores.

08/03/2008

QUESTÃO 36.:

Em 1 de Janeiro de 2007 a Sociedade ALFA adquiriu 75% das acções representativas do capital da Sociedade BETA. Em 31 de Dezembro de 2007, as contas consolidadas da Sociedade ALFA evidenciavam no activo um Goodwill de 20.000€ e o justo valor dos Interesses Minoritários nos capitais próprios era de 75.000€. Sabe-se que o justo valor dos capitais próprios da Sociedade BETA aumentou 60.000€ durante 2007 e que a empresa não distribuiu lucros aos accionistas nem emitiu accções durante o ano. O valor de aquisição da participação da Sociedade ALFA na Sociedade BETA foi: a) 100.000€. b) 180.000€. c) 60.000€. d) Nenhuma dos anteriores.

07/07/2007

A TOCLINIC, LDA. detém, desde 2006, uma participação representativa de 60% do capital nominal da MEDIMATER, SA que comprou por 70.000€. Sabe- -se que na data dessa aquisição, o capital próprio da MEDIMATER, SA ascendia a 80 000€ e sabe-se que um terreno estava contabilizado pelo valor de compra, que era inferior ao justo valor em 10.000€. A MEDIMATER, SA. nunca distribuiu resultados aos sócios. QUESTÃO 24.: O goodwill registado na contabilidade da TOCLINIC, LDA. em 2006 deverá ter atingido o montante de: a) 10 000€; b) 16 000€; c) 22 000€; d) Nenhum dos anteriores.

15/10/2005

30. As sociedades Alfa, S.A. e Beta, S.A. aprovaram a fusão por incorporação da segunda empresa na primeira. Do projecto de fusão extraíram-se os seguintes elementos:

Sociedade Alfa,SA Sociedade Beta, SA Número de acções 200.000 120.000 Valor nominal de cada acção1 u.m. cada 1 u.m. cada Capital próprio segundo o último balanço aprovado 200.000 u.m. 120.000 u.m. Justo valor dos activos 240.000 u.m. 96.000 u.m. A relação de troca das participações é: a) Os accionistas da sociedade Alfa, SA recebem 3 acções da Sociedade Beta, por cada 2 que anteriormente detinham; b) Os accionistas da sociedade Beta, SA recebem 2 acções da Sociedade Alfa por cada 3 que anteriormente detinham; c) Os accionistas da sociedade Beta, SA recebem 3 acções da Sociedade Alfa por cada 2 que anteriormente detinham; d) Os accionistas da sociedade Beta, SA recebem por cada acção que detinham, uma acção da sociedade Alfa.

MEP (Contas Individuais)

14/04/2007

QUESTÃO 39.: A Sociedade Parques Auto, S.A. possui 60.000 acções das 200.000 acções que constituem o capital social da Sociedade Subsolos Estacionáveis, S. A.. No ano N, a Sociedade Subsolos Estacionáveis obteve 60 000 u.m. de resultados líquidos e pagou aos seus accionistas 20 000 u.m. de dividendos relativos ao exercício anterior. Considerando que a Sociedade Parques Auto contabiliza desde sempre as suas participações financeiras segundo o método da equivalência patrimonial e que no início do ano N o saldo da participação financeira na Sociedade Subsolos Estacionáveis é de 40 000 u.m., qual deverá ser a quantia desse saldo no final do ano N, pressupondo a manutenção do método de contabilização: a) 52 000 u.m.; b) 58 000 u.m.; c) 40 000 u.m.; c) 34 000 u.m..

15/10/2005

14. Quando se adopta o método da equivalência patrimonial, a detentora reconhece os resultados da participada: a) No exercício contabilístico em que são gerados; b) No exercício seguinte àquele em que são gerados, após a deliberação da assembleia geral de aprovação das contas e aplicação dos resultados; c) No momento em que são recebidos; d) No momento em que os dividendos são colocados à disposição.

25. A Sociedade MMM, S. A. é titular de 30.000 acções das 100.000 acções que constituem o capital social da Sociedade FFF, S. A. No ano N, a Sociedade FFF obteve 60.000 u.m. de lucros, pagou aos seus accionistas 45.000 u.m. de dividendos brutos e aumentou o capital em 145.000 u.m. por incorporação de reservas No início do ano N, na contabilidade da sociedade MMM o saldo da conta onde se encontra inscrita aquela participação financeira em FFF era de 120.000 u.m.. A quantia desse saldo no final do ano N, pressupondo que a sociedade MMM contabiliza as participações financeiras segundo o método da equivalência patrimonial, deverá ser: a) 168.000 u.m.; b) 124.500 u.m.; c) 138.000 u.m.; d) 106.500 u.m..

Operações Consolidação de Contas

17/11/2007

QUESTÃO 34.:

A SOCIEDADE XIS, LDA. detém uma quota de 75% no capital da SOCIEDADE YPSILON, LDA. As duas sociedades são concorrentes e ambas têm a sede em Loures. Em 2006, a sociedade-mãe apresentou as contas consolidadas. Durante todo o ano de 2006, não houve operações entre as duas empresas, para além da de uma venda de mercadorias em Novembro de 2006. O montante facturado nessa operação interna, pela YPSILON à XIS, ascendeu a 20 000 €. Sabe-se que estas mercadorias tinham sido adquiridas pela YPSILON no ano anterior a uma empresa estranha ao grupo por 12 000 € e que ainda se encontravam totalmente no armazém da XIS à data a que se reportou o balanço consolidado. Na consolidação de contas com a YPSILON, em 2006 na SOCIEDADE XIS: a) Foram eliminados apenas: 8 000 € em Vendas de Mercadorias e 8 000 € em Existências de Mercadorias. b) Foram eliminados apenas: 20 000 € em Vendas de Mercadorias, 12 000 € no Custo das Mercadorias Vendidas e 8 000 € em Existências de Mercadorias. c) Foram eliminados apenas: 6 000 € em Vendas de Mercadorias e 6 000 € no Custo das Mercadorias Vendidas. d) Nenhuma das anteriores.

14/04/2007

A EDITOC, LDA. recebeu 1 200€ em Abril de 2007, a título de lucros distribuídos pela sua filial DISTRIRÁPIDA, SA. sociedade sedeada em Lisboa e na qual detém 90% do capital social há já sete anos.

No âmbito da consolidação de contas da EDITOC, LDA com a DISTRIRÁPIDA, SA., deverá proceder-se à eliminação destes lucros internos ao grupo. Dos registos das contas individuais das duas empresas, recolheu-se a seguinte informação: Vendas de livros em 2006 da EDITOC, LDA. À DISTRIRÁPIDA,SA 80 000€ Existências finais de livros no armazém da DISTRIRÁPIDA, SA comprados no ano de 2006 à EDITOC, LDA 60 000€ Margem bruta das vendas em 2006 da EDITOC,LDA. À DISTRIRÁPIDA, SA 30 000€

QUESTÃO 24.: A quantia eliminada das existências do grupo, para efeitos de apresentação do balanço consolidado da EDITOC, LDA deverá ter sido: a) 10 000€; b) 22 500€; c) 60 000€; d) 50 000€.

16/12/2006

Ainda em Dezembro de 2006, o João Maria e a Maria João vão abrir o capital da IDANHAUTO, LDA ao IMPORTADOR, que passará a deter duas quotas, cada uma representando 25% do capital social da empresa.

O IMPORTADOR apresentará, em 2006, contas consolidadas incluindo a IDANHAUTO, LDA. no respectivo perímetro de consolidação. As vendas em 2006 do IMPORTADOR ascendem a 20.000.000 €, dos quais 1.500.000€ se referem a vendas à associada IDANHAUTO, LDA. Na preparação das contas consolidadas de 2006, o IMPORTADOR decidiu adoptar o método de consolidação proporcional. QUESTÃO 23.: Na consolidação da participada IDANHAUTO, LDA. o IMPORTADOR irá proceder a: a) Eliminação de 1.500.000€ em Vendas; b) Eliminação de apenas 750.000€ em Vendas, atendendo-se à percentagem de participação detida na IDANHAUTO; c) Não efectuará a qualquer eliminação em Vendas; d) Nenhuma das anteriores.

QUESTÃO 38.: A sociedade BETA-GAMA, S.A. adquiriu, no início de 2005, 70% do capital da sociedade GAMA-BETA, S.A., pelo preço de 1.750.000 €. O valor contabilístico desta última sociedade era, à data da aquisição, de 2.000.000 € e toda a diferença de aquisição foi identificada como goodwil. Os resultados da sociedade GAMA-BETA, S.A. em 2005 e em 2006 foram, respectivamente, de 92.000 € e 108.000 € e os dividendos distribuídos em cada um daqueles exercícios foram de 60.000 €. Nas contas consolidadas de 2006, a quantia dos interesses minoritários deverá ser de: a) 600.000 €; b) 624.000 €; c) 774.000 €; d) 1.806.000 €.

QUESTÃO 40.: A SOCIEDADE P detém 80% do capital social da SOCIEDADE S. Durante o exercício de 2006 a SOCIEDADE P vendeu à SOCIEDADE S mercadorias no valor de 250.000 € nas mesmas condições que vendeu para os restantes clientes. A SOCIEDADE S vendeu no mesmo exercício todas as mercadorias compradas à SOCIEDADE P. Considerando a seguinte informação do ano N relativa às SOCIEDADES P e S. RUBRICAS SOCIEDADE.P SOCIEDADE.S Vendas 1.000.000 € 700.000 € Custo das Vendas 400.000 € 350.000 € Margem bruta 600.000 € 350.000 € A quantia a registar no Custo das Vendas da Demonstração dos Resultados

Consolidados de P & S deveria ser de: a) 750.000 €; b) 680.000 €; c) 500.000 €; d) 430.000 €.

08/07/2006

Alguns elementos relativos à PIZZAPORT, S.A. Durante o exercício de 2005, a PIZZAPORT apurou um resultado líquido de 42.000 €. Esta empresa adquiriu à sua sociedade-mãe, a PIZZAMUNDIS que detém uma participação de 90% no capital nominal da PIZZAPORT, mercadorias no valor de 30.000 €. No final do exercício de 2005, a PIZZAPORT ainda não liquidara 8.000 € relativos a esta transacção com a sociedade-mãe. Por sua vez, nas existências finais da PIZZAPORT, constava uma partida de mercadorias adquiridas à PIZZAMUNDIS por 20.000 €. A PIZZAMUNDIS comercializa os seus produtos com uma margem de lucro bruto, calculado sobre o preço de custo, de 25%. QUESTÃO 25: No cálculo dos stocks consolidados de 2005 do grupo PIZZAMUNDIS, as existências da PIZZAPORT contribuem com: a) 20.000 €; b) 30.000 €; c) 18.000 €; d) 16.000 €.

Sabe-se ainda que não houve, durante o exercício de 2005, outras operações entre a PIZZAMUNDIS e a PIZZAPORT para além do que se descreveu atrás. Por outro lado, a PIZZAPORT nunca distribuiu resultados aos accionistas desde a sua fundação. QUESTÃO 26: No cálculo dos resultados consolidados do grupo PIZZAMUNDIS, a filial PIZZAPORT contribui com a quantia de: a) 42.000 €; b) 37.800 €; c) 33.800 €; d) Nenhuma das anteriores.

11/03/2006

A sociedade MMM, adquiriu, em Maio de 2X(1), uma participação de 60% do capital na sociedade FFF. No momento da aquisição a sociedade FFF tinha reservas que ascendiam a 10.000 u.m. Durante o exercício de 2X(3) a sociedade MMM adquiriu, a FFF, mercadorias no valor de 120.000 u.m. e, no final do exercício, ainda não tinha pago 8.000 u.m. Dos stocks finais de MMM, constava uma partida de mercadoria adquirida a FFF avaliada em 25.000 u.m. A sociedade FFF comercializa os seus produtos com uma margem de lucro bruto de 25% calculados sobre o preço de custo. Retirou-se a seguinte informação dos balanços e demonstrações de resultados de MMM e FFF relativos a 31 de Dezembro de 2X(3) ACTIVO MMM FFF Investimentos financeiros Participação em FFF 58.000 X

Existências 60.000 30.000 Dívidas de terceiros 44.000 25.000 CAPITAL PROP. E PASSIVO Capital 200.000 80.000 Reservas 65.000 34.000 Resultados Líquidos 50.000 45.000 Dívidas a terceiros 117.000 41.000

23. O valor das existências consolidadas, em 31 de Dezembro de 2X(3), é de: a) 30.000 u.m.; b) 60.000 u.m.; c) 85.000 u.m.; d) 90.000 u.m. 24. O valor dos interesses minoritários a incluir no Balanço, em 31 de Dezembro de 2X(3), é de: a) 18.000 u.m.; b) 45.600 u.m.; c) 48.000 u.m.; d) 63.600 u.m.

15/10/2005

28. A Sociedade P detêm 80% do capital social da Sociedade S. Durante o ano N a Sociedade P vendeu à Sociedade S mercadorias no valor de 500.000 u.m., nas mesmas condições que vendeu aos outros clientes. A Sociedade S vendeu no ano N a empresas terceiras, 40% das mercadorias compradas à Sociedade P. Considerando a seguinte informação do ano N relativa às Sociedades P e S.

SOCIEDADE P SOCIEDADE S

Vendas de Mercadorias 2.000.000 u.m. 1.400.000 u.m. Custo das Vendas 800.000 u.m. 700.000 u.m. Margem Bruta 1.200.000 u.m. 700.000 u.m. Qual a quantia a registar como custo das vendas na Demonstração dos Resultados Consolidados de P e S: a) 1.500.000 u.m.; b) 1.000.000 u.m.; c) 1.320.000 u.m.; d) 1.180.000 u.m..

Demonstração dos Fluxos de Caixa

21/06/2008

A informação seguinte foi retirada dos documentos de prestação de contas de um ano anterior da PORTFARM, LDA. Vendas de mercadorias........................... 300.000€

Amortizações do exercício....................... 4.000€ Custo das mercadorias vendidas............ 120.000€ Variação de existências de mercadorias. 8.000€ Redução de dívidas a receber................. 15.000€ Aumento de dívidas a pagar.................... 3.000€ QUESTÃO 24.:

Os fluxos das actividades operacionais da PORTFARM, LDA nesse ano anterior foram: a) 360.000€. b) 300.000€. c) 220.000€. d) Nenhuma das anteriores.

08/03/2008

QUESTÃO 35.: Com base na seguinte lista de pagamentos e recebimentos da Empresa AB, relativos ao período N: Pagamentos a fornecedores de matérias primas.................... 140.000€ Pagamento do valor de aquisição de um edifício fabril........... 100.000€ Realização de um aumento de capital em dinheiro................. 50.000€ Cobranças de dívidas de clientes............................................ 500.000€ Dividendos recebidos de uma filial........................................... 20.000€ Pagamento de salários............................................................. 60.000€ Na Demonstração dos Fluxos de Caixa da Empresa AB, relativa ao período N é: a) O total dos fluxos das actividades de financiamento é 70.000€ e o total dos fluxos das actividades de investimento é 50.000€. b) O total dos fluxos das actividades operacionais é 300.000€ e o total dos fluxos das actividades de financiamento é 70.000€. c) O total dos fluxos das actividades operacionais é 300.000€ e o total dos fluxos das actividades de financiamento são 50.000€. d) Nenhuma das respostas anteriores está completamente correcta. 17/11/2007 QUESTÃO 30.:

Com base na seguinte lista de pagamentos e recebimentos da empresa GAMA, relativos ao período N: Pagamentos a fornecedores de matérias-primas...................... 1 000 € Pagamento do valor de aquisição de um edifício fabril............. 10 000 € Reembolso de um empréstimo bancário................................... 2 000 € Cobranças de dívidas de clientes.............................................. 12 000 € Pagamento de salários.............................................................. 6 000 € Na Demonstração dos Fluxos de Caixa da empresa GAMA, relativa ao período N: a) O total dos fluxos das actividades operacionais é 11 000 € e o total dos fluxos das actividades de investimento é 10 000 €. b) O total dos fluxos das actividades operacionais é 5 000 € e o total dos fluxos das actividades de financiamento é (2 000 €). c) O total dos fluxos das actividades operacionais e o total dos fluxos das

actividades de financiamento são 3 000 €, cada um. d) Nenhum dos montantes anteriores. 14/04/2007 QUESTÃO 40.: Com base apenas na seguinte lista de pagamentos e recebimentos relativos ao mês de Abril do ano N da empresa XPTO, calcule o fluxo das actividades operacionais desse período: pagamento de seguros obrigatórios - 5 000 €; reembolso de um empréstimo bancário - 20 000 €; entrega de IVA ao Estado - 4 500€; pagamento a fornecedores de existências - 6 000€; cobranças de dívidas de clientes - 50 000 €; pagamento de juros de empréstimo contraído - 7 000 €; pagamento de salários - 20 000 €; venda de um equipamento fabril - 100 000 €. a) 24 000 €; b) 14 500 €; c) 19 000 €; c) Nenhum dos montantes anteriores.